**قضت الأسواق العالمية الأسبوع توازن بين اقتصاد أمريكي صامد وجيوب من الضعف في أماكن أخرى. دفعت وول ستريت إلى قمم جديدة على خلفية بيانات الوظائف الجيدة، لكن ارتفاع عوائد الخزانة ودولار أقوى أبقت المستثمرين يقظين. في أوروبا، أحيى التضخم الأكثر برودة آمال خفض الفائدة، بينما كانت البورصات الكبرى في آسيا مختلطة حيث بدأت عمليات جني الأرباح واستمر تعافي الصين في حالة تجريبية. ارتفعت السلع بسبب قلق الإمدادات، واستقرت العملات الرقمية، مما يبرز مزاج المخاطرة الذي كان متفائلًا لكنه بعيد عن الإجماع.

عبر فئات الأصول، كان الخيط المشترك هو الحذر: المتداولون هللوا للقوة حيثما وجدوها لكن بقوا مستعدين للمفاجآت من البنوك المركزية أو أسواق الطاقة أو الجيوسياسة. إليك كيفية تشكيل تيارات الأسبوع للمنظر الأوسع.

🟨 استعراض للأسهم

أسواق الأسهم تتفاعل مع بيانات وظائف أمريكية إيجابية

الرقم القياسي في الولايات المتحدة

-

أضاف مؤشر S&P 500 نسبة 1.8 % للأسبوع الذي تم تقصيره بالعطلات، وهو ثالث زيادة أسبوعية متتالية وسجل جديد للارتفاع، بينما تبع مؤشر ناسداك النموذج؛ وارتفاع داو بنسبة 0.8 %.

-

عادت الأسهم ذات القيمة الصغيرة بقوة، قفز مؤشر راسل 2000 بنسبة 3.4 %، بينما انتقل المستثمرون من التكنولوجيا الفائقة.

-

الفائزون في القطاعات: المواد (+3.7 %) والتكنولوجيا المعلوماتية (+2.6 %) قادت؛ الخدمات التواصلية تخلفت (-0.24 %).

-

بلغت قيمة سوق نيفيديا 3.9 تريليون دولار، تقترب من سجل آبل.

أوروبا تتوقف.

- انخفض مؤشر STOXX Europe 600 بنسبة 0.46 % إلى 541 حيث حالت بيانات PMI المتوسطة والمناكفات السياسية في المملكة المتحدة دون شهية المخاطرة.

آسيا مختلطة.

-

انخفض مؤشر نيكاي 225 في اليابان بحوالي 1.7 % من ذروة 40,487 يوم الاثنين إلى 39,811 حيث

-

تفوق مؤشر KOSPI في كوريا الجنوبية على خلفية آمال بإصلاح الحوكمة corporate governance (up ~2 %)، بينما انخفض مؤشر نيفتي 50 في الهند بنسبة 0.5 % إلى 25,429 حيث بردت الأسهم الكبرى بعد ارتفاعات قياسية.

تحركات وصفقات الشركات البارزة

- لا توجد عروض اكتتاب عام كبيرة، لكن حديث الاندماج والاستحواذ رفع من قيمة سيمنز في أوروبا بعد أن استرخت قوانين تصدير البرمجيات للأتلام.

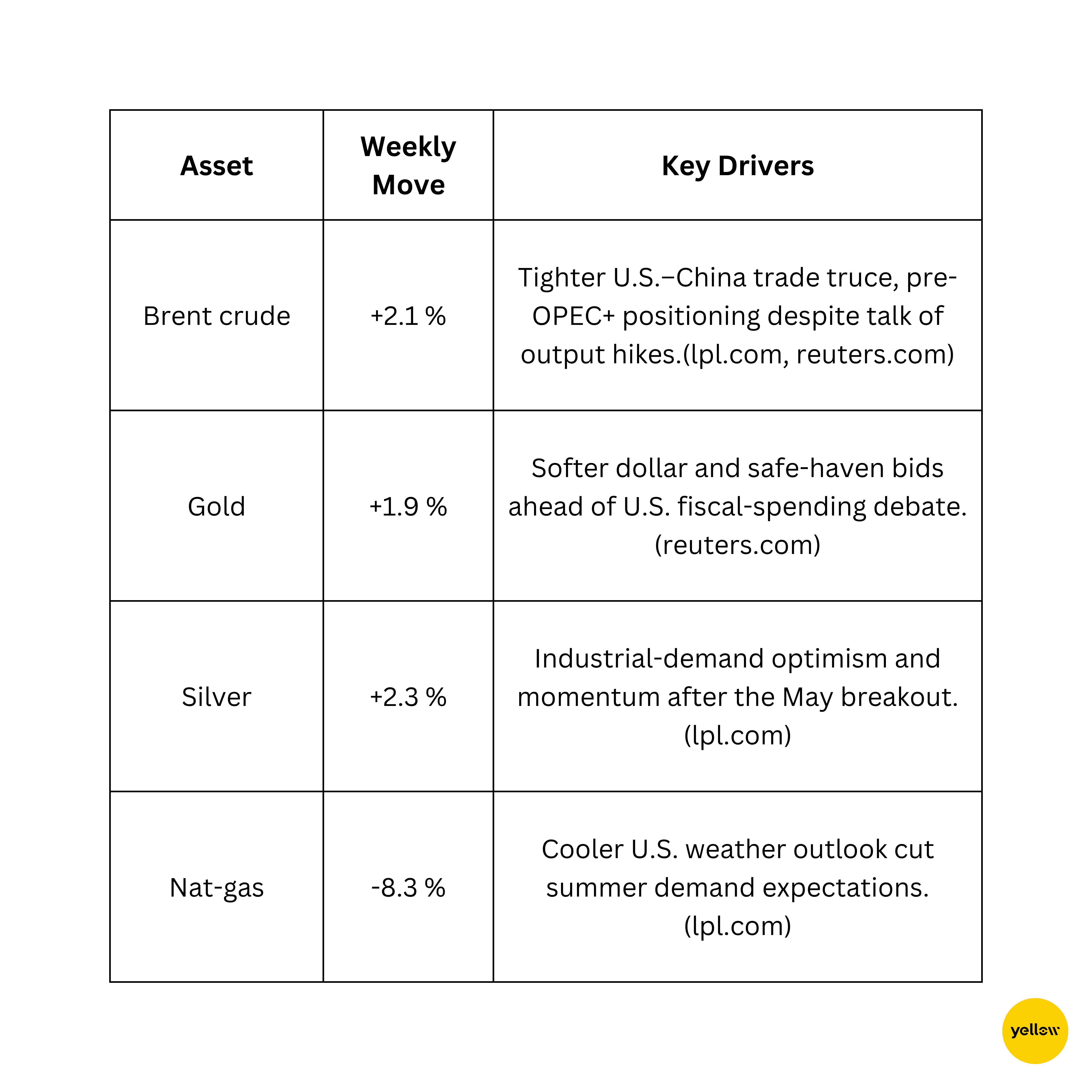

🟩 تحقق من السلع

ارتفاع النفط بينما يجد الذهب دعمًا

يراقب المتداولون الفنيون مقاومة $68–70 للبرميل لبرنت و$3,360 للأوقية للذهب بعد الارتداد الأخير.

🟦 لمحة عن العملات والفوركس

الدولار قوي، والين ضعيف مع مفاجأة في الوظائف

-

ارتفع DXY بنسبة 0.4% إلى 97.13، وهو الارتفاع الأسبوعي الثاني على التوالي، بعد تجاوز الاحترام في بيانات الوظائف لشهر يونيو.

-

تراجع EUR/USD نحو 1.03 حيث تأكدت البيانات الألمانية من عودة التضخم إلى هدف ECB البالغ 2%، مما أبقى آمال خفض الفائدة حية.

-

بقيت GBP/USD بالقرب من 1.25 رغم الضوضاء السياسية في المملكة المتحدة؛ تم دفع USD/JPY إلى 154.4 حيث ارتفعت العوائد الأمريكية وزادت الفروق في المعدلات.

-

كان INR مستقراً حول 83.30 للدولار؛ عكست الزيادة البسيطة في أسعار النفط دعم التدفقات الأجنبية.

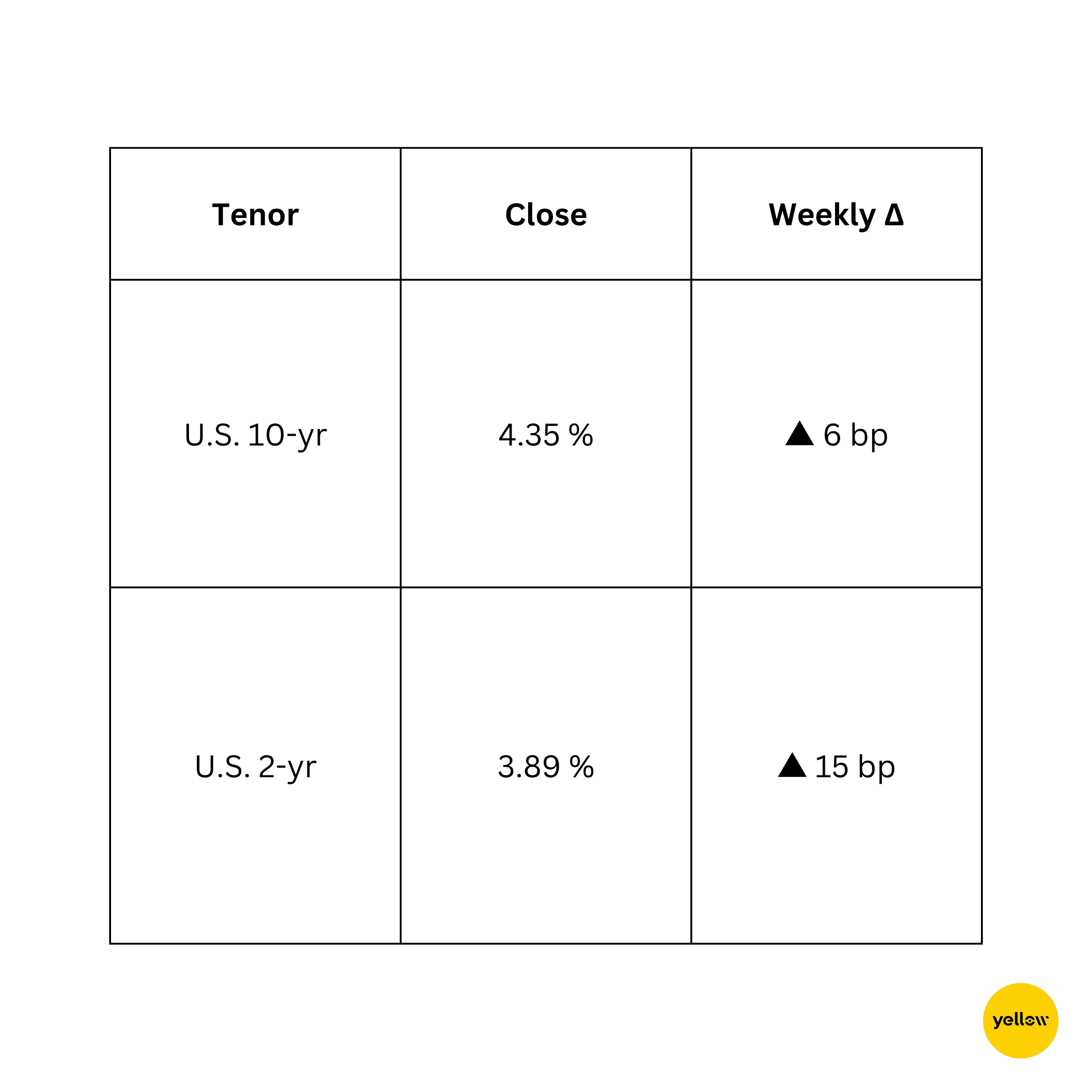

🟥 عوائد السندات وأسعار الفائدة

ارتفاع العوائد مع تصريحات حادة من الفيدرالي

قللت البيانات الأقوى عن الوظائف التوقعات لخفض فائدة الفيدرالي في سبتمبر، مما رفع العوائد الأمامية، بينما أبقت مخاوف الإمدادات المرتبطة بواشنطن قانون الضرائب والإنفاق الجديد الجزء الطويل تحت الضغط. التعامل ECB بشكل لين بعد انخف

🟪 العملات الرقمية والأصول البديلة

استقرار البيتكوين؛ الباعة يفقدون الحركة

-

تم تداول BTC في نطاق ضيق بين $105k - $109k، منهياً الأسبوع بالقرب من $107k، بزيادة حوالي 1%. أتم السوقون ملء فجوة CME بسرعة عند $105k قبل أن يعود المتطلبات الفورية.

-

بالرغم من الزيادة الأعلى، أظهرت بيانات العقود الدائمة دخول مراكز بيع بينما انخفضت النسبة بين أوامر الشراء/البيع إلى أقل من 1 بينما تجاوز السعر $110k في منتصف الأسبوع.

-

تتحرك ETH بالقرب من $2,400، متخلفة عن بيتكوين حيث الأمن الإضافية فيصوص ETF تباطأت.

-

لا توجد اختراقات كبيرة، ولكن فتحت SEC مشاورات للكشف عن العملات المستقرة، مما أبقى أسماء DeFi متقلبة.

يبقى الشعور منقسماً: يركز الثيران على تدفقات ETF وظروف تنظيمية أمريكية أكثر صداقة، بينما يحذر الفنيون من تراجع الزخم.

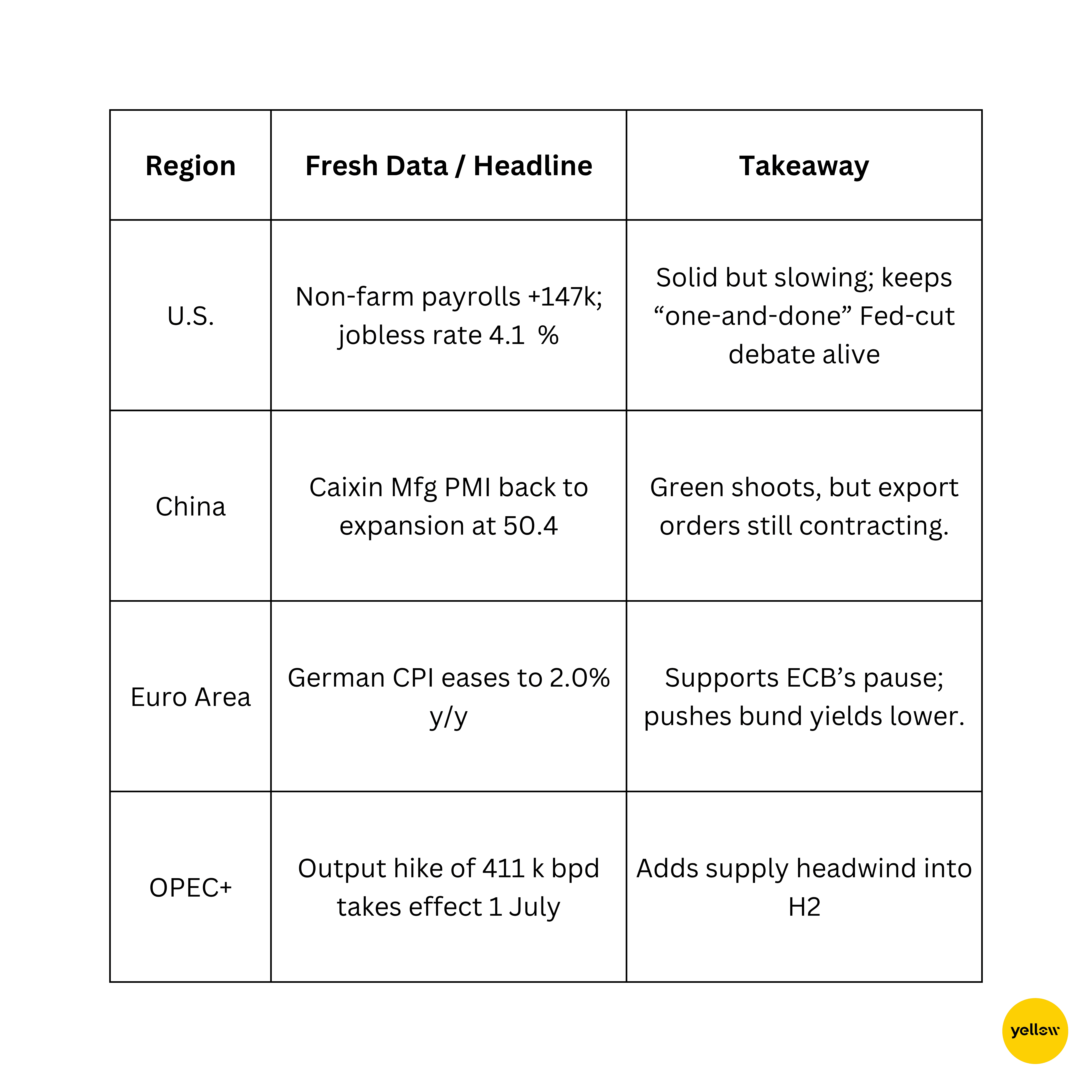

🔶 الأحداث العالمية والاتجاهات الاقتصادية الكلية البيانات المختلطة ترسم صورة عالمية متقلبة

افتتح الأسبوع الأول من الربع الثالث بانفجار للأصول الأمريكية في المخاطرة، لكن تحت الألعاب النارية يكون الصوت أكثر تعقيدًا: يشير انخفاض التضخم في منطقة اليورو وPMIs الصينية المتطورة إلى نمو عالمي غير متكافئ، حتى عندما تستفيد النفط من التيارات الجيوسياسية. ترتفع العوائد الأمريكية ودولار أقوى يعيدون تسعير الرهانات على أسعار الفائدة، ويضيف أسواق العملات الرقمية بحذر بعد انتعاشات مبكرة للصيف.

تأمل في الأسبوع

مجتمعة، لا تزال الشرائط تميل إلى الصعود، لكن القيادة تتضيق. تخفي زخم التكنولوجيا الكبرى والانتعاش في أسماء الموارد التعب في القطاعات الحساسة للمعدة وأسهم آسيوية مختارة. يشير هذا الاختلاف إلى أن المستثمرين سعداء بمطاردة جودة النمو وألعاب السلع بينما يتجنبون أي شيء يحتاج إلى عوائد أقل للازدهار.

اختبار الأسبوع المقبل مقابلة U.S. CPI وعدد من الاجتماعات المركزية هذا الموقف. يمكن لمطبوعات التضخم المريحة متابعة الرالي؛ يمكن لمطبوعة حارة تضخيم تقدم الدولار وتعميق التحول من الأصول طويلة الأجل. في كلتا الحالتين، يبدو من الحكمة الاحتفاظ ببعض مسحوق الجاف، ومراقبة تحركات النفط والعملات.

قراءتي؟ المسار القريب المدى يفضل المخاطرة الانتقائية: الارتكاز على الشركات الغنية بالنقد في التكنولوجيا والطاقة، ولكن كن مستعدًا للتحول إذا أصبحت إشارات السياسة أكثر صعوبة. باختصار، السوق لا تزال تتسلق، لكن الخطوات الضيقة تصبح أضيق.