هذا الأسبوع، وجدت الأسواق العالمية نفسها تتجه في اتجاهين مختلفين. أدى البيان الضعيف لمؤشر أسعار المستهلك الأمريكي (زيادة طفيفة بنسبة 0.1٪ شهرًا على شهر، 2.4٪ سنويًا) إلى تغذية الآمال بأن الاحتياطي الفيدرالي قد يبدأ في التخفيف.

ورغم ذلك، أثارت الغارات الانتقامية الإسرائيلية على الأصول الإيرانية خطرًا في الشرق الأوسط، مما أجبر المتداولين على إعادة تقييم مخاوف إمدادات الخام وتحفيز الحديث عن احتمال إغلاق مضيق هرمز.

في مواجهة هذا الدفع والجذب، حافظت المؤشرات الأمريكية على مستويات قريبة من أعلى مستوياتها بنسبة 2٪، وتراجعت المؤشرات الأوروبية مع تآكل تكاليف الطاقة للأرباح، وتداولت آسيا بشكل مختلط حيث أبقى الفشل في صادرات الصين ثقة تجارة المعادن محدودة. انخفض مؤشر الدولار إلى أدنى مستوى له في ثلاث سنوات بالقرب من 97.8 قبل أن يتمكن من استرداد بعض النقاط، مما دفع المستثمرين إلى البحث عن الملاذات الآمنة في الذهب وسندات الخزانة، وملاحقة المخاطر في التكنولوجيا والرموز اللامركزية.

جولة حول الأسهم

ردود فعل أسواق الأسهم على تراجع التضخم الأمريكي والصدمة الشرق أوسطية

-

الولايات المتحدة: انخفض مؤشر S&P 500 بنسبة 1.1٪ يوم الجمعة بعد الضربة الإسرائيلية على إيران لكنه أنهى الأسبوع دون تغيير تقريبًا وقريبًا من <3 % من أعلى مستوى له في فبراير.

-

أوروبا: قامت أسماء الطاقة (شل +1.9٪، بي بي +2.6٪) بتقديم الدعم لمؤشر STOXX 600، ورغم ذلك تراجع المؤشر بنسبة 0.9٪ يوم الجمعة وسجل خسارة أسبوعية حيث انخفضت شركات السفر والترفيه والسيارات بسبب ارتفاع النفط وتحويلات الرحلات.

-

المملكة المتحدة: حقق مؤشر FTSE 100 إغلاقًا قياسيًا عند 8,884.92 يوم الخميس بفضل قوة الطاقة، قبل أن يتراجع عن الأرباح لينهي الأسبوع بانخفاض طفيف.

-

آسيا-باك: ساعد الارتداد بفضل شركات الرقائق في إبقاء مؤشر نيكاي 225 الياباني في طريقه لتحقيق ثاني تقدم أسبوعي، بينما انخفضت مؤشرات نيفتي 50 وسنسكس في الهند بنسبة 1.1٪ / 1.3٪ حيث أضر ارتفاع الخام بالمصافي وأسهم شركات الطيران بعد حادثة تحطم طائرة الخطوط الجوية الهندية.

-

البارزين على مستوى القطاعات: برزت قطاعات الطاقة والدفاع عالميًا; بينما كانت شركات الطيران والسيارات وشركات هندية أخرى للنفط أبرز المتراجعين.

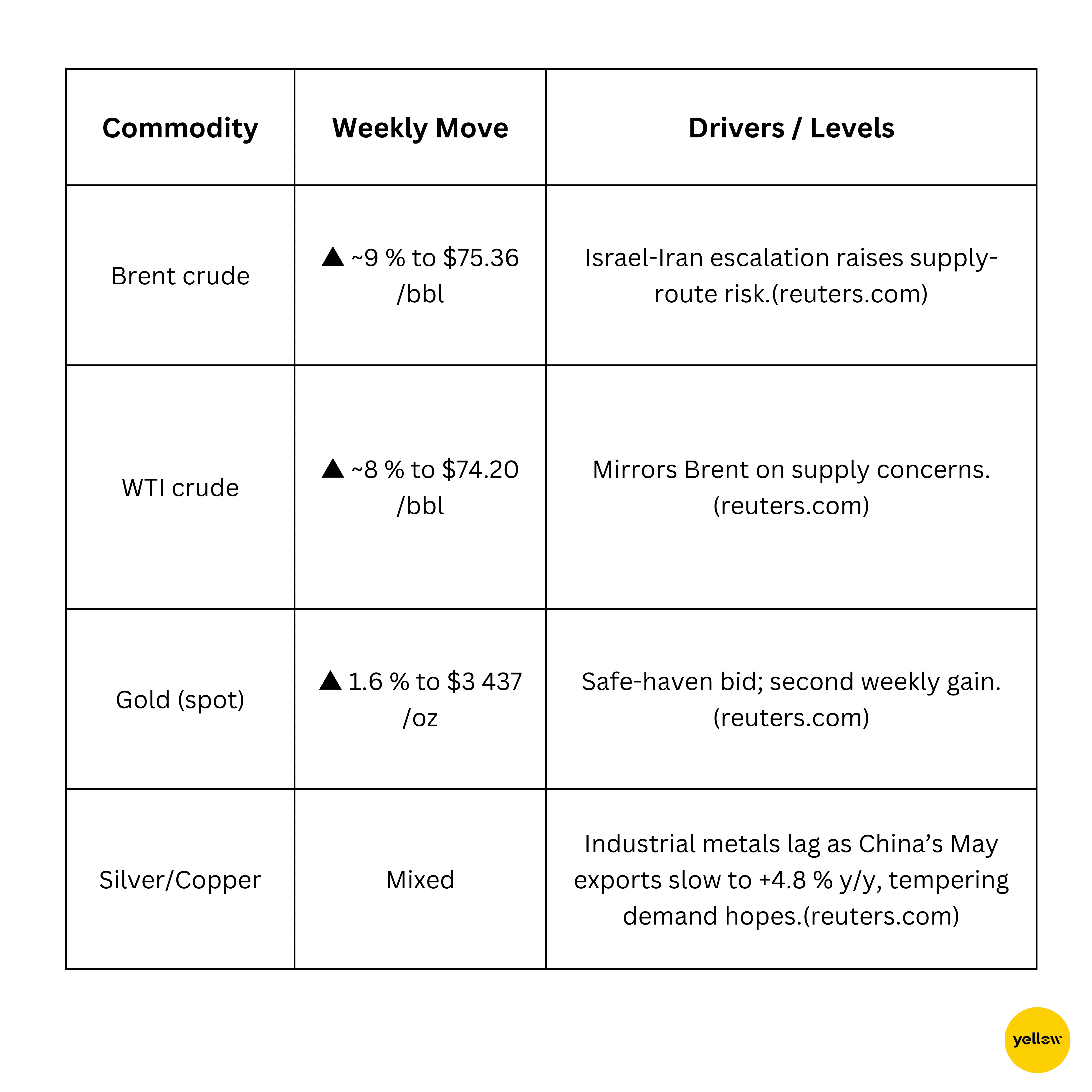

فحص السلع

ارتفاع النفط بينما يجد الذهب ملاذًا

لقطة للعملات والفوركس

الدولار يقفز، والين يغلق مرتفعًا للأسبوع

-

قفز مؤشر الدولار (DXY) بنسبة 0.5٪ يوم الجمعة ليصل إلى 98.2، لكن ما زال يتجه نحو ثاني تراجع أسبوعي متوالٍ بسبب البيانات الأمريكية اللينة.

-

واجه الين الياباني عمليات بيع مفاجئة ليصل إلى 143.9 ين مقابل الدولار يوم الجمعة، مما عكس مكاسب أسبوعية سابقة بلغت تقريبًا 1٪ مع تذبذب تدفقات الملاذ الآمن.

-

انخفض كلا زوجي العملات EUR/GBP بنسبة 0.4٪ - 0.5٪ حيث قام المستثمرون بالتدوير إلى الدولار.

-

انخفض الروبية الهندية بسبب ارتفاع أسعار النفط وقوة الدولار.

ألوان البنوك المركزية: تترقب الأسواق الاحتياطي الفيدرالي (19 يونيو) للحصول على دلائل جديدة حول مسار الفائدة وتراقب تعديل عمليات شراء السندات من بنك اليابان حيث يختبر الين حدود السلطات.

عوائد السندات وأسعار الفائدة

تراجع سندات الخزانة بسبب المخاطر الجيوسياسية، والتركيز على الفيدرالي

-

انخفض العائد على السندات الأمريكية لأجل 10 سنوات إلى أدنى مستوى له في شهر عند 4.31٪ بسبب شراء الملاذات الآمنة، بعد ارتفاعه إلى 4.42٪ أثناء اليوم؛ ويظل التغيير الأسبوعي محدودًا عند -3 نقطة أساس.

-

حوار المنحنى: لا يزال المحللون يتوقعون أن الاحتياطي الفيدرالي سيثبت عند 4.25 - 4.50٪ الأسبوع المقبل، لكنهم يرون أن الآفاق المستقبلية تسعر انخفاضين بحلول نهاية السنة.

-

أوروبا: اكتسبت السندات بعد أن أكدت بيانات تضخم مايو الألمانية على نسبة باردة 2.1٪ فيما ضاق الفارق في العوائد على محادثات إعادة الاستثمار من البنك المركزي الأوروبي.

العملات الرقمية والأصول البديلة

تسارع الرموز اللامركزية أمام العملات الرئيسية بينما يواصل المؤسسات الشراء

-

ارتفع البيتكوين (BTC) بنسبة +3.2٪ أسبوعيًا وأغلق على قيمة 105.3 ألف دولار. قام حاملو المدى الطويل بتحقيق أرباح تقدر بـ $1.47 مليار/يوم الأسبوع الماضي، ومع ذلك استقرت أرصدة الأسهم في أدنى مستوياتها منذ خمس سنوات، مما يشير إلى ضيق في العرض.

-

ارتفاع أثيريوم (ETH) بنسبة 2.7٪ ليصل إلى 2,520 دولار أمريكي. استثمرت صناديق العملات الرقمية في الولايات المتحدة بـ $240 مليون في 12 يونيو متفوقةً على تدفقات البيتكوين لذلك اليوم وتعززت من سرد "السند الرقمي" لأثيريوم.

-

ارتفاع آيف (AAVE) بنسبة +8.9٪ ليصل إلى 276 دولار أمريكي. ارتفع بنسبة 22٪ في يوم 10 يونيو بعد أن اقترح رئيس هيئة الأوراق المالية بول أتكينز "إعفاء الابتكار" لمنصات التمويل اللامركزي.

-

ارتفاع يوني سواب (UNI) بنسبة +12.7٪ لتصل إلى 7.25 دولار أمريكي. ارتفع عدد العنوانات النشطة يوميًا بنسبة 31٪ أسبوعياً حيث قام المتداولون بعملية تدوير من العملات الرقمية إلى الرموز المركزية على نفس تفاؤل التمويل اللامركزي.

-

وصلت الأصول المدارة عبر صناديق العملات الرقمية إلى الرقم القياسي $167 مليار في مايو نتيجة تدفقات صافية قدرها 7.05 مليار دولار مقارنة بتخفيضات قدرها 5.9 مليار دولار من صناديق الأسهم العالمية، مما يشير إلى أن المؤسسات تعتبر الأصول الرقمية كتحوط ضد التقلب في أسعار الأسهم.

الأحداث العالمية والاتجاهات الاقتصادية الكلية

البيانات والجيوسياسة تؤثر على روايات النمو

-

تضخم الولايات المتحدة في مايو: الرؤوسي +0.1٪ شهرياً (2.4٪ سنويًا) والأساسى +0.1٪، الأضعف منذ يناير. ارتفعت تكاليف المأوى بنسبة 0.3٪، وانخفضت الطاقة بنسبة 1٪. ارتفعت سندات الخزانة، التي جلبت العائد على السندات للأجل 10 سنوات إلى الأسفل 7 نقاط أساسية لتصل إلى 4.31٪، وزادت احتمالات الخفض في سبتمبر إلى حوالي 60٪.

-

الهجمات الجوية الإسرائيلية–الإيرانية: ضربات إسرائيلية على مواقع صواريخ إيرانية، طائرات بدون طيار انتقامية فوق تل أبيب. ارتفع خام برنت بنسبة 12.5٪ في الأسبوع ليصل إلى 74.23 دولار، القفزة الأكبر منذ عام 2022؛ تراجعت المؤشرات المستقبلية لمؤشر S&P-500 بنسبة 1.7٪ قبل الافتتاح؛ وارتفع الذهب بنسبة 1.6٪. حوالي 20٪ من النفط العالمي يعبر المضيق الحيوي مضيق هرمز.

-

التجارة الصينية في مايو: الصادرات +4.8٪ سنويًا (فشل)، والواردات -3.4٪. ارتفعت مشتريات الصويا بنسبة 129٪ شهريًا، لكن واردات الخام والنحاس سجلت انخفاضا حوالي 3٪ لكل منهما. استقرت الآجلة للنحاس في الأسبوع عند -2٪؛ وتراجعت الدولار الأسترالي مقابل الدولار الأميركي بنسبة 0.7٪.

-

مؤشر التضخم الألماني المنسق: تم تأكيد التضخم عند 2.1٪ سنويًا (منخفضًا من 2.2٪). تراجعت عوائد السندات الألمانية بمقدار 5 نقاط أساسية إلى 2.35٪؛ انخفضت اليورو مقابل الدولار الأميركي بنسبة 0.5٪ حيث تتوقع الأسواق أن يظل البنك المركزي الأوروبي ثابتًا حتى الخريف.

أفكار ختامية

يشير تباطؤ التضخم الأمريكي إلى أن الانتقال الموعود منذ وقت طويل من "أعلى لفترة أطول" إلى "أقل، ولكن بحذر" قد يكون بالفعل في طريقه، لكنه يذكرنا بأن القفزة المفاجئة في أسعار النفط يمكن أن تسرع العناوين بسرعة إذا منعت الجيوسياسة تدفق جزء خامس من النفط العالمي. ارتفعت أسهم الطاقة والدفاع، بينما أظهرت التكنولوجيا والقطاعيات الحساسة للتغيرات في الأسعار مرونة مفاجئة، مما يبرز مدى ثقة السوق في تحول السياسة في المستقبل.

في نفس الوقت، تلمح الضعف في الشركات الدورية الأوروبية والعملات في الأسواق الناشئة إلى تشققات تحت السطح. أشار التراجع في مؤشر الدولار إلى تآكل الدعم للعوائد الأمريكية، ولكنه أيضًا أتاح فرصًا جديدة للمستثمرين في الأصول الصلبة: تجاوز الذهب أعلى مستوياته خلال أسبوعين؛ وأضاف البيتكوين أكثر من 3٪، وسجلت صناديق ETFs المرتبطة بالأثيريوم تدفقات صافية في اليوم التاسع عشر على التوالي قبل قلب طفيف يوم الجمعة.

بالنظر إلى المستقبل، سيتحدد ما إذا كان الارتفاع سيتوسع أو يتراجع في اجتماع الاحتياطي الفيدرالي القادم وجدوله النقطي وتصريحات أوبك+ بشأن الاحتياطيات الاستراتيجية. رائي المخالفة لدي: إذا استمر سعر برنت فوق 80 دولارًا بينما بقي التضخم الأساسي دون 3٪، قد نشهد نافذة نادرة من "التضخم الجيد، والنمو الجيد"، قصير الأجل ولكن قوية بما يكفي لدفع الأسهم العالمية إلى ارتفاعات جديدة قبل أن تقل السيولة الصيفية. للمستثمرين، يعني ذلك الحفاظ على التحركات السريعة: الاحتفاظ بسهم في الطاقة، ويجب الاحتفاظ بالسندات في الخزانة والذهب كتحوط، وعدم تجاهل التراكم الهادئ الذي يحدث في أسماء DeFi ذات الجودة العالية.