تداول خيارات التمويل اللامركزي شهد تحولاً كبيراً في عام 2025، مع زيادة حجم الخيارات على السلسلة بأكثر من 10x مقارنة بالعام السابق ليصل إلى مستويات قياسية جديدة، بينما ثلاثة بروتوكولات رائدة - لييرا (التي أصبحت الآن ديريف)، دوبكس (التي أصبحت الآن سترايك)، وبانوبتيك - يعيدون بشكل أساسي تحديد كيفية عمل المشتقات داخل نظام البلوكشين.

تمتد هذه الثورة إلى ما هو أبعد من التحول الرقمي البسيط للخيارات التقليدية، حيث تقدم نماذج جديدة تمامًا مثل الخيارات الدائمة بدون تواريخ انتهاء الصلاحية، وآليات التسعير بدون محاور، ونماذج السيولة الفعالة في رأس المال التي تتحدى النظريات المالية التقليدية.

ترسم الإحصاءات صورة مشوقة للنمو: حيث بلغ حجم تداول المشتقات في التمويل اللامركزي حوالي 342 مليار دولار في ديسمبر 2024، وهو ما يمثل زيادة بنسبة 872%، بينما حقق نظام التمويل اللامركزي الأوسع نطاقًا حوالي 153 مليار دولار في إجمالي القيمة المغلقة بحلول منتصف عام 2025. ومع ذلك، تظل الخيارات حدودًا متخصصة ضمن هذا التوسع، حيث تمثل أعظم إمكانات الابتكار وأعقد التحديات التقنية في التمويل اللامركزي.

تطور مشهد الخيارات اللامركزية

يكشف الرحيل من البروتوكولات التجريبية إلى منصات التداول المتقدمة عن ثلاث مراحل تطور متميزة شكلت المشهد التنافسي اليوم. شهدت فترة التطوير المبكرة من 2020 إلى 2022 بروتوكولات تركز على البنية التحتية مثل Opyn وPsyOptions، التي قدمت قدرات إنشاء الخيارات والتسوية الأساسية ولكن تطلبت صنع السوق اليدوي والتداول المباشر لتوفير السيولة. خدمت هذه البروتوكولات التأسيسية ككتل بناء بدلاً من أماكن تداول مباشرة، مما أسس الأساس الفني لأنظمة أكثر تطورًا.

المرحلة التالية من توسيع السوق بين عامي 2022 و2024 قدمت منصات تعتمد على صناع السوق الآليين محاولة لحل تحديات السيولة من خلال التسعير الخوارزمي والتوفير الآلي. ظهرت لييرا، دوبكس، وبريمي كقادة خلال هذه الفترة، رغم معاناة النسخ المبكرة من الـAMM من سيولة ضعيفة ومخاطر عالية للمزودين. جاء الاختراق مع الـ"AMM الموجة الثانية" التي نفذت قدرات تحوّط دلتا ونظم إدارة مخاطر أكثر تعقيدًا.

المرحلة الحالية من النضج التي بدأت في عام 2025 أنتجت أربع فئات متميزة من البروتوكولات: أنظمة دفاتر الأوامر مثل AEVO وZeta، صناع السوق الآليين المتقدمين بما في ذلك لييرا ودوبكس، المنتجات المهيكلة من Ribbon وFriktion، وحلول مبتكرة تعتمد على صناع السوق الآليين مثل بانوبتيك. يعكس هذا التنويع تطور السوق نحو حلول متخصصة تعالج احتياجات المتداولين المختلفة وملفات المخاطر.

يصبح التحول من التكنولوجيا التجريبية إلى البنية التحتية على مستوى المؤسسات واضحًا في الأرقام. تعالج لييرا أكثر من 100 مليون دولار في إجمالي القيمة المقفلة مع أحجام تداول شهرية تتجاوز 369 مليون دولار، مع الحفاظ على حصة سوقية تزيد عن 70% في الخيارات اللامركزية. يدل تطور دوبكس إلى سترايك على أسواق مركزة السيولة AMM التي توفر عوائد أعلى تصل إلى 40 مرة من رسوم التداول العادية عندما تُستخدم السيولة للخيارات. وفي الوقت نفسه، تمثل خيارات بانوبتيك الأبدية التي لا تعتمد على المحاور والمدمجة مباشرة على Uniswap V3 إعادة تخيل جذرية لمبادئ الخيارات.

تحول لييرا إلى بنية تحتية مستندة على مستوى المؤسسات

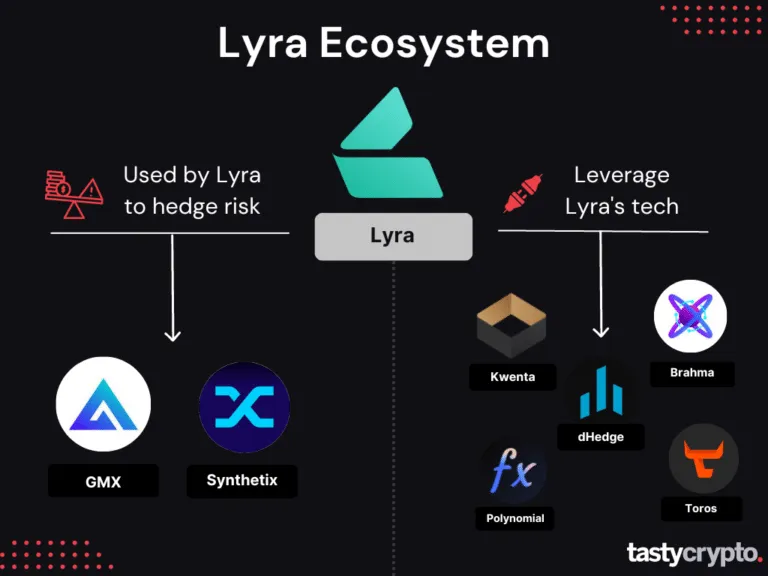

تمثل تطور لييرا المالية إلى ديريف واحدة من أنجح التحولات من بروتوكول تمويل لامركزي تجريبي إلى بنية تحتية للمشتقات على مستوى المؤسسات. يظهر أن السعي من إطلاقها في 2021 كأول بروتوكول لخيار الطبقة الثانية لكي تصبح المنصة الرائدة للخيارات اللامركزية يضيء على الإمكانات والتحديات لبناء منتجات مالية متطورة في الأنظمة اللامركزية.

ريادة لييرا V1 في تصنيع السوق الآلي المصمم خصيصًا للخيار، تنفيذ التسعير الديناميكي لبلاك-سكولز مع تعيين سطح التقلب المستمد من السوق. حل هذا الابتكار مشكلة الخيار الأساسية بزوال الحاجة إلى العناصر الوسطى المباشرة. سمحت خزائن صانعي السوق لمقدمي السيولة بإيداع العملات الثابتة والتصرف كمحاور بشكل آلي للمتداولين خيارات، بينما حمت الإجراءات المدمجة مع سينثيتيكس وGMX مقدمي السيولة من مخاطر الاتجاه بشكل كبير.

أصبحت الرشاقة التقنية لنهج لييرا واضحة في دقة التسعير، وحققت التوازن مع التبادلات المركزية مثل ديربيت من خلال نمذجة سطح التقلب المتقدم واستكشاف الأسعار في الوقت الحقيقي. كان نظام إدارة المخاطر التابع للاتفاق قد قيّم مخاطر الفقا ونفذ هياكل رسوم ديناميكية لتحفيز الصفقات التي تقلل من المخاطر، مشيراً إلى أن الأنظمة اللامركزية يمكن أن تتفق مع التمويل التقليدي من حيث التعقيد.

ومع ذلك، يمثل الانتقال إلى لييرا V2، التي أعيد تسميتها لاحقاً إلى ديريف، تحويلاً بنيوياً جوهرياً يتحدى الافتراضات حول الأنظمة اللامركزية. يمثل التحرك من AMM إلى دفتر طلبات مركزية بدون غاز مع تسوية على السلسلة الدمج بين تجربة المستخدم في التبادل المركزي مع الشفافية في سلسلة الكتل والحفظ الذاتي. تتميز التصميمات النمطية بثلاثة مكونات أساسية: الحسابات الفرعية التي تم تنفيذها كرموز NFTs من نوع ERC-721 التي تحتفظ بأصول المستخدمين، والمديرين الذين يحددون قواعد الهامش، والأصول التي تمثل أدوات قابلة للتداول والضمانات.

تعمل سلسلة ديريف، المبنية على رولوب متفائل على حزمة OP، كطبقة التسوية التي تتيح التنفيذ خلال أجزاء الثانية مع الحفاظ على اللامركزية. يدعم هذا الهيكل كلاً من الهامش المعياري القائم على القواعد والهامش المحفظي باستخدام اختبار الضغط القائم على السيناريوهات عبر أكثر من 27 سيناريوهات صدمة للتقلب والنقطة. ينفذ محرك المخاطر المتطور حسابات الهامش في الوقت الفعلي وتسويات على السلسلة، مع آليات تسوية جزئية تقلل من تأثير السوق بينما تحافظ على مواقف المستخدم.

تؤكد مؤشرات الأداء على هيمنة البروتوكول في السوق: تجاوزت الحجوم التقديرية التاريخية 1.5 مليار دولار، بينما وصلت أحجام التداول الشهرية إلى 369 مليون دولار في ذروتها، وهناك أكثر من 70,000 مستخدم نشط. اصدار رمز DRV الأخير في يناير 2025 مع سقف سوقي متكامل يتجاوز 152 مليون دولار يعزز اهتمام المؤسسات. ومع ذلك، يمكن أن تؤدي القيود الجغرافية التي تستبعد الأسواق الكبرى مثل الولايات المتحدة وكندا وأستراليا إلى إعاق внимание السوق القابل للوصول.

تمتد التداعيات العملية للمتداولين وراء تخفيف الرسوم البسيط لتشمل تحسينات جوهرية في تجربة المستخدم. تزيل المعاملات بدون الغاز الاحتكاك، بينما توفر التأكيدات الفورية استجابة مقتنعة تخص التبادل المركزي. تتخفف الواجهة الموحدة التي تدعم التداول بالنقطة والدائم والخيارات من خلال المحافظ الذكية وتجريد الحساب من تعقيدات الانضمام بشكل كبير. تمكن أنظمة الضمانات متعددة الأصول مع تشذيبات المخاطر المجهزة استراتيجيات الهامش المحفظي المتطورة التي كانت متاحة في السابق فقط للمتداولين المؤسسيين.

بينما تبقى التحديات كبيرة. على الرغم من الرشاقة التقنية، يستمر وجود فجوات في السيولة مقارنة بأحجام التداول اليومية بالمليارات في ديربيت. يؤثر الاعتماد على الأنظمة الخارجية مثل سينثيتيكس وGMX للتحوط من المخاطر بشكل كبير على خريطة المخاطر المقدرة للأطراف الأخرى، بينما تخلق مجموعة التقنية المبتكرة مخاطر مجهولة لا يمكن اكتشافها إلا مع مرور الزمن ومع اختبارات الضغط المطولة. تحليل L2BEAT يشير إلى قلق مركزة قد يقوض القيمة اللامركزية للسلعة مع مشاركة محدودة للمثال الذي يبلغ أقل من خمسة متحديات خارجية في النظام الطبقي.

اختراق كفاءة العاصمة في دوبكس

يمثل تحول دوبكس إلى سترايك ربما النهج الأكثر ابتكاراً في حل مشكلات كفاءة رأس المال الأساسية في خيارات التمويل اللامركزي. تم تأسيس البروتوكول بواسطة TzTok-Chad، وقد تطور من تبادل خيارات تقليدي إلى منصة تمويل لامركزي لتوفير السيولة التي تحقق أقصى استفادة من استخدام رأس المال من خلال تقنية صانعي السوق الآليين المكثفين للسيولة الرائدة وأنظمة الخيارات الأطلسية.

تعالج ابتكارات CLAMM كسوراً جوهرية في نماذج صانعي السوق الآليين التقليدية، إذ تكسب النطاقات النشطة وحدها الرسوم في مواقع السيولة المكثفة. يمكن لنهج سترايك معالجة النطاقات بالكامل لتُستخدم في تداول الخيارات، مما يتيح لمقدمي السيولة كسب الرسوم المعتادة في السوق الآلي عند بقاء السيولة غير مستغلة مع كسب أقساط تصل إلى 40 ضعفاً عند استخدامها للخيارات. يزيل هذا الابتكار الخيار التقليدي بين صنع سوق الخيارات وتوفير السيولة التقليدي، لتمكينهم من العمل بشكل متزامن.

تكشف الآليات التقنية تفاصيل هندسية معقدة تحول السيولة الحالية في DEX إلى تعهد خيارات بدون الحاجة إلى الترحيل. يمكن للمستخدمين إيداع سيولة الفرد أو مواقع نطاق Uniswap V3 الحالية مباشرة في النظام. عند حدوث تداول خيارات، يستخدم البروتوكول هذه السيولة ديناميكياً للتسوية الفيزيائية بينما يقوم بشكل آلي بالتحوط من التعرض الاتجاهي. النظام يضمن أن يواجه مقدمو السيولة مخاطر لا أكبر من المشاركة العادية في DEX بينما يكتسبون عوائد معززة بشكل كبير.

تمثل خيارات الأطلسية أكثر ابتكاراً في سترايك، مما يتيح نقل الضمانات الخيارة الديناميكي خارج المواقف واستخدامها لأغراض DeFi الأخرى قبل انتهاء المدة. هذا الاختراق في كفاءة رأس المال يتيح تطبيقات مستحيلة في الأسواق الخيارات التقليدية: حماية التصفية للمواقف الرافعة عبر تكامل GMX، حماية السندات المكثفة، حماية موقع الدين المضمون، مزدوجات البديلة التخيلية، وإدارة خزانة البروتوكول. يحقق النظام حوالي 17-18٪ من العوائد السنوية لكتاب المكالمات الأطلسية مع مخاطر طفيفة، يتم تمويلها من قبل المتداولين الذين يسعون للتعرض المضارب. المحتوى: إعادة العلامة التجارية لعام 2024 والتوسع عبر السلاسل. التحول من نماذج الرموز المزدوجة DPX/rDPX إلى نموذج SYK الموحد للحوكمة بإجمالي عرض يبلغ 100 مليون يظهر نضجًا مؤسسيًا. نسب التحويل بحيث يساوي 1 DPX مقدار 100 SYK و1 rDPX يساوي 13.333 SYK تعمل على توحيد السيولة المجزأة مع تبسيط المشاركة في الحوكمة.

توضح الشراكات الحالية استراتيجية تكامل النظام البيئي للبروتوكول. يتيح التعاون مع PancakeSwap تداول خيارات CLAMM مباشرة من خلال واجهات تبادل لامركزي مألوفة عبر سلاسل مختلفة. يمنح النشر في Polygon حوافز محددة للسلسلة باستخدام Atlantic Straddles المحلية، بينما يتيح التكامل مع Unibot تداول الخيارات بمستويات تعويض تصل إلى 110x عبر واجهات Telegram. تُظهر هذه الشراكات كيف تحقق بروتوكولات DeFi التوسع من خلال التكوين وليس النمو المعزول.

تمتد آثار المتداول العملي إلى ما هو أبعد من فوائد الخيارات التقليدية. تُحسن كفاءة رأس المال لتتيح تعرضًا موازنًا يتراوح بين 300-1000x عبر CLAMM دون مخاطرة التصفية، مما يغير بشكل أساسي ديناميات تحديد المراكز. يوفر توليد العوائد المزدوجة من رسوم AMM وأقساط الخيارات تدفقات دخل غير متوفرة في الأسواق التقليدية. توفر المرونة عبر السلاسل تداولًا سلسًا عبر الشبكات، بينما تتيح خيارات النمط الأمريكي مرونة في التنفيذ لا يمكن للأنماط الأوروبية أن تطابقها.

تعكس هياكل الرسوم تركيز البروتوكول على الاستدامة الاقتصادية بدلاً من الزراعة العائد غير المستدامة. يتم تخصيص 80% من الرسوم لحاملي xSYK و10% لصناديق التأمين و10% لخزينة البروتوكول، مما يخلق حوافز متوافقة مع النجاح طويل الأمد. تُظهر نماذج التسعير المتقدمة لحساب أقساط الخيارات المستدامة واستهداف Atlantic Options لعائد سنوي يقرب من 35% لمقدمي الضمانات توليد إيرادات مستدامة بدلاً من النماذج المعتمدة على إصدار الرموز.

ومع ذلك، فإن تعقيد التنفيذ يخلق فرصًا وتحديات على حد سواء. يتطلب النظام المتطور لإدارة الضمانات مراقبة دقيقة للمخاطر لمنع نقص الضمانات خلال ظروف السوق القصوى. تُدخل العمليات عبر السلاسل مخاطر الجسور واحتمالية حدوث تقطع في السيولة، بينما يظل نموذج Atlantic Options المبتكر غير مختبر نسبيًا خلال ضغوط السوق الكبرى. تعتمد نجاح البروتوكول بشكل كبير على الحفاظ على التقدم التقني مع توفير تجارب مستخدم بسيطة بما يكفي للتبني الجماعي.

تحول بانوبتيك في نماذج الخيارات الدائمة

يمثل Panoptic التصور الأكثر جذرية لأساسيات الخيارات في مجال DeFi، حيث يقدم خيارات دائمة بدون تواريخ انتهاء صلاحية بينما يلغي الاعتماد على الأوراكل من خلال التكامل المباشر مع آلية السيولة المركزة في Uniswap V3. تأسسه أستاذ جامعة كورنيل غيوم لامبرت والباحث السابق في Advanced Blockchain AG يسبر كريستنسن، جمعت البروتوكول 11.5 مليون دولار من المستثمرين من المستوى الأول وأطلقت على شبكة إيثريوم الرئيسية في ديسمبر 2024 بعد اختبارات تجريبية مكثفة.

يكمن الابتكار الرئيسي في الاعتراف بأن مواقع السيولة في Uniswap V3 تحاكي بطبيعتها ملفات دفع الخيارات. تعمل مراكز السيولة المركزة كخيارات قصيرة، حيث يعكس توفير السيولة في نطاق معين بيع مكالمات مغطاة أو وضعيات مؤمنة نقدًا. على العكس من ذلك، يؤدي إزالة مواقع السيولة أو "تحويلها إلى نقد" إلى تشكيل خيارات طويلة. يمكن ذلك Panoptic من بناء خيارات مباشرة على البنية التحتية الحالية للمنصات اللامركزية بدلاً من التنافس للحصول على أحواض سيولة منفصلة.

تتألف البنية التقنية من ثلاثة مكونات رئيسية تعمل بالتنسيق. يعمل مدير المراكز شبه القابلة للاستبدال كمحرك للبروتوكول، حيث يدير مواقع Uniswap V3 كرموز ERC1155 مع محاسبة متقدمة للاستراتيجيات المتعددة الجوانب. يعمل متتبعو الضمانات كخزائن ERC4626 وتدير السيولة والمتطلبات الضمانية مع تمكين التكامل مع بروتوكولات DeFi الأخرى. يعمل PanopticPool كمشرف، وينسق جميع تفاعلات البروتوكول ويدير معلمات المخاطر عبر أزواج الرموز المختلفة.

يمثل نموذج أقساط البث، المعروف باسم "streamia"، الآلية التسعيرية الأكثر ابتكارًا في المشتقات DeFi. بدلاً من الحاجة إلى دفع أقساط مقدمة، تبدء المواقف بتكلفة صفرية وتتراكم الرسوم بناءً على النشاط التجاري الفعلي في تجمع Uniswap الأساسي. يعادل حساب الأقساط الرسوم التبادلية التي يمكن أن تنتجها مواقع السيولة المقترضة بالإضافة إلى انتشار Panoptic، ويخلق تسعير يعتمد على المسار يتماشى مع نماذج Black-Scholes بمرور الوقت من خلال تكامل مستمر في ثيتا.

هذا النهج الخالي من الأوراكل يلغي مخاطر التلاعب التي تصيب تقليديًا تسعير الخيارات مع تمكين أسواق الخيارات للأصول طويلة الذيل دون تغطية كافية من الأوراكل. يعكس آلية التسعير بشكل أساسي النشاط التجاري الفعلي بدلاً من التقلب الضمني النظري، مما يوفر احتمالاً اكتشاف أسعار أكثر دقة خلال الظروف المتقلبة عندما يمكن أن تسبب التأخير في العمل ارتفاعات كبيرة.

تمتد الآثار العملية للمتداولين إلى ما هو أبعد من تقليل التكاليف البسيط إلى تغييرات جوهرية في تنفيذ استراتيجيات الخيارات. تلغي الخيارات الدائمة معضلات الوقت التي تهيمن على استراتيجيات الخيارات التقليدية، بينما تمكّن المواقع غير المضمونة بنسبة تصل إلى 5x من التعرض بكفاءة لرأس المال. يدعم معيار رمز ERC1155 ما يصل إلى أربع مناصب خيارات في رموز واحدة، مما يبسط استراتيجيات متعددة الجوانب معقدة مثل الحديد الكوندرات والمراكز الموزونة.

تتيح قدرات التمهيد المتقاطعة إدارة متطلبات الضمانات بكفاءة عبر العديد من المواقع، في حين أن قابلية التكوين لرموز ERC1155 تمكن التكامل مع بروتوكولات DeFi الأخرى لتوليد العائد وإدارة المخاطر. يسمح إنشاء السوق الخالي من الصلاحية بتداول الخيارات لأي زوج من الرموز يتوفر لديه سيولة كافية في Uniswap V3، مما ي democratize الوصول إلى المشتقات التي كانت متاحة فقط للأصول الكبرى.

تتجاوز آثار البيئات فردية فوائد التداول الفردي إلى تحسين بنية DeFi التحتية الأوسع. باستخدام السيولة الموجودة في Uniswap V3 التي تتجاوز 3 مليارات دولار بدلاً من التنافس على أحواض منفصلة، يُعزز Panoptic كفاءة رأس المال عبر النظام البيئي بالكامل. يمكن لمقدمي السيولة التحوط من خسائر دائمة من خلال خيارات حماية بينما يحافظون على مواقعهم الأساسية، مما يقلل من الموازنة التقليدية بين توليد العوائد والمخاطر الاتجاهية.

ومع ذلك، يقدم النموذج المبتكر مخاطر جديدة تتطلب النظر بعناية. الطبيعة الدائمة تلغي انضباط انتهاء صلاحية الخيارات التقليدية التي تحدد الخسائر القصوى في البنى التقليدية. يظل سلوك النموذج التسعيري المعتمد على المسار خلال ظروف السوق المتطرفة نظريًا، لا سيما خلال الفترات التي يشطى فيها نشاط Uniswap بشكل كبير عن أساسيات الأصول الأساسية. التسعير الخالي من الأوراكل، على الرغم من مقاومته للتلاعب، قد ينفصل عن أسواق الخيارات التقليدية خلال فترات نشاط DEX الضعيف.

تُظهر مسار النمو خلال مراحل الاختبار التجريبي التحقق المؤسسي. اجتذبت العديد من الفترات التجارية الناجحة مع جوائز كبيرة للمتداولين المتمرسين، بينما يمثل إطلاق الشبكة الرئيسية في ديسمبر 2024 علامة هامة للابتكار في المشتقات DeFi. يضع الجدول الزمني نحو V2 في الربع الرابع من عام 2025 وتكامل مع مواقع Uniswap V4 البروتوكول كبنية تحتية أساسية لمنتجات مالية DeFi من الجيل التالي.

التحليل المقارن يعيد تشكيل أسواق المشتقات

يخلق تقارب البنية التحتية للمؤسسات من Lyra، وابتكارات كفاءة رأس المال من Stryke، ونموذج الخيارات الدائمة من Panoptic نظامًا بيئيًا شاملاً يعالج احتياجات التداول المختلفة معًا ويعيد تشكيل التوقعات للمشتقات اللامركزية. يظهر نهج كل بروتوكول اتجاهات فلسفية وتقنية متميزة معًا تظهر نضوج خيارات DeFi من التكنولوجيا التجريبية إلى بنية تحتية مالية متقدمة.

تكشف النهج الهندسية عن فلسفات التصميم الأساسية التي تمتد إلى ما هو أبعد من التنفيذ التقني البسيط. يمثل انتقال Lyra من AMM إلى نظام دفاتر الأوامر نظرية التقارب للتبادل المركزي، حيث تحقق البروتوكولات اللامركزية اعتمادًا رئيسيًا من خلال تكرار واجهات المستخدم المألوفة بينما تحافظ على مزايا البلوكشين. يوفر التداول بدون رسوم غاز، والتأكيدات الفورية، ومحرك المطابقة على مستوى المؤسسات الخصائص التي يطلبها المتداولون المحترفون مع الحفاظ على الاحتفاظ الذاتي والشفافية.

تمثل مقاربة AMM للسيولة المركزة من Stryke فلسفة تعظيم القابلية للتركيب، حيث تحقق البروتوكولات مزايا تنافسية من خلال التكامل العميق مع البنية التحتية الحالية في DeFi بدلاً من بناء أنظمة معزولة. تتيح القدرة على تحويل مواقع Uniswap V3 الحالية إلى تغطية الخيارات دون الحاجة إلى الهجرة توضح كيف يمكن لبروتوكولات DeFi أن تعزز بدلاً من المنافسة مع السيولة الحالية. يقدم هذا النهج مسارات للنمو المستدام يمكن أن تكون أكثر من البروتوكولات التي تتطلب تهيئة السيولة بشكل منفصل.

يمثل نموذج الخيارات الدائمة من Panoptic فلسفة تعظيم الابتكار المالي، حيث تتيح إمكانيات البلوكشين منتجات مالية جديدة كليًا غير ممكنة في النظم التقليدية. التسعير الخالي من الأوراكل والبنية الدائمة تتحدى الفرضيات الأساسية حول أسواق الخيارات بينما تستفيد من الخصائص الفريدة للبلوكشين مثل البرمجة المالية والمكونات المركبة.

تظهر نماذج توفير السيولة حلولًا مختلفة لنفس التحدي الأساسي لصناعة السوق المستدامة في البيئات المتقلبة. تحمي صندوق مبتكر السوق المزود للقبضة والتهدئة الأوتوماتيكية من Lyra من المخاطر الاتجاهية بينما تمكن النماذج التسعيرية المتقدمة. يخلق التكامل مع Synthetix وGMX للتحوط من مخاطر نظام إدارة المخاطر الذي يمكن أن يتوسع بعيدًا مع اعتماد المؤسسات.ترجمة المحتوى:

نموذج العائد المزدوج لـ Stryke يتيح للمزودين كسب الرسوم من AMM وكذلك أقساط الخيارات دون الحاجة للاختيار بين استراتيجيات، مما قد يحقق عوائد معدلة للمخاطر أعلى من أي نهج على حدة. ابتكار الخيارات الأطلسية الذي يسمح باستخدام الضمانات في أنشطة DeFi أخرى بينما يبقى التعرض للخيارات يمكن أن يغير حسابات كفاءة رأس المال في النظام البيئي لـ DeFi بأكمله بشكل جذري.

نهج Panoptic في استخدام سيولة Uniswap V3 مباشرة يلغي الحاجة إلى تحفيز سيولة منفصلة، بينما يمكّن من التحوط من الخسائر المؤقتة. يمكن أن يُثبت هذا النموذج أنه الأكثر استدامة على المدى الطويل إذا أثبت بنجاح أن سيولة DEX الحالية يمكن أن تسعر الخيارات بكفاءة دون صانعي سوق مخصصين.

تعكس فلسفات تجربة المستخدم نهجاً مختلفاً لتبني السوق الأساسية. تركيز Lyra المؤسسي مع أنظمة الهامش المتقدمة، وإدارة المخاطر المعقدة، وأدوات التداول الاحترافية تستهدف المتداولين ذوي الخبرة والمؤسسات المريحة مع استراتيجيات المشتقات المعقدة. نجاح البروتوكول يثبت الطلب على بنية تحتية للخيارات في DeFi بدرجة احترافية.

نهج التكامل لـ Stryke من خلال وجهات DEX المألوفة والتداول عبر الهاتف المحمول عبر Telegram يُظهر استراتيجيات الوصول إلى السوق الشامل. من خلال تجريد تعقيد الخيارات خلف واجهات مألوفة، يمكن للبروتوكول الوصول إلى المتداولين الذين لن يشاركوا في منصات الخيارات التقليدية. يعالج إستراتيجية النشر عبر السلسلة التأثيرات الشبكية وتحديات التوسع من خلال التنويع الجغرافي والتكنولوجي.

يركز Panoptic على التعليم بواجهات تفاعلية وتصور استراتيجيات محاولاً ديمقراطية معرفة الخيارات بينما يوفر أدوات قوية للمستخدمين المتقدمين. الهيكل الدائم يلغي تعقيد انتهاء الصلاحية الذي يرهِب المتداولين الجدد في الخيارات بينما يحافظ على المرونة الاستراتيجية للمستخدمين المتقدمين.

أنواع إدارة المخاطر للكشف عن أولويات مختلفة في التوازن بين الابتكار وضوابط المخاطر المتأنية. النهج الشامل لـ Lyra مع هوامش المحفظة، وتحليل السيناريو، وآليات التصفية الجزئية يمثل إدارة مخاطر بدرجة مؤسسية تم تكييفها لـ DeFi. سجل البروتوكول المُثبت عبر دورات السوق المختلفة يوفر الثقة في فعالية أنظمة المخاطر.

يركز Stryke على إلغاء مخاطر التصفية من خلال خيارات النمط الأمريكي ومرونة خيارات الأطلسي في الاستخدام تضع أولوية لحماية المستخدم بدلًا من تحسين كفاءة رأس المال. هذا النهج يمكن أن يثبت أنه متفوق خلال ظروف السوق المتطرفة حيث تفشل آليات التصفية التقليدية أو تخلق تأثيرات متتالية.

مراكز Panoptic غير المضمونة تصل إلى رافعة مالية 5x مع أنظمة تصفية آلية توازن بين كفاءة رأس المال وإدارة المخاطر. يتطلب النهج المبتكر للبروتوكول اختبار التحمل المكثف للتحقق من فعاليته خلال سيناريوهات السوق المختلفة.

التأثير الجماعي على أسواق المشتقات التقليدية يمتد إلى ما هو أبعد من المنافسة البسيطة إلى أسئلة أساسية حول الهيكل السوقي الأمثل. تُظهر البروتوكولات الثلاثة أن النهج المختلفة يمكن أن تتعايش وتخدم قطاعات سوقية مختلفة بينما توسع بشكل شامل السوق المستهدف لتداول المشتقات. يراقب المشاركون في التمويل التقليدي هذه الابتكارات لتمعنا في التطبيقات المحتملة في الأسواق التقليدية، خاصةً حول كفاءة رأس المال وتقنيات إدارة المخاطر.

الآثار العملية عبر فئات التجار

نضج بروتوكولات الخيارات في DeFi يخلق مقترحات قيمة مختلفة لفئات التجار المختلفة، من المشاركين الأفراد إلى صانعي السوق المؤسسيين المتقدمين. فهم هذه الآثار العملية يتطلب دراسة كيف يعالج كل بروتوكول احتياجات محددة بينما ننظر في آثار النظام البيئي الأوسع التي تنبثق من زيادة استخدام المشتقات المتقدمة في الأنظمة اللامركزية.

يستفيد التجار التجزئة بشكل ملحوظ من تخفيض الحواجز أمام الدخول وزيادة كفاءة رأس المال والتي لا يمكن للأسواق الخيارات التقليدية مطابقتها. غالبًا ما تبدأ متطلبات الاستثمارات الأدنى في خيارات DeFi بحوالي 50 دولارًا مقارنة بالمبالغ الأدنى الموجهة للمؤسسات في الأسواق التقليدية، بينما تُمكِّن الإتاحة للتداول على مدار الساعة وإنا الممكن أن يُثبت superiorährung التجارة هذه الاحتياجات من التجار المؤسسيين من تخطي عقبة التداول أو صد أثر التصفية Anzieht der Finanzierung.Converting to the specified format:

Content Translation:

Skip translation for markdown links:

Content:

الضغط التنافسي والإلهام للإبتكار. تراقب البورصات التقليدية لعقود المشتقات الابتكارات في التمويل اللامركزي (DeFi) لإمكانية تنفيذها، بينما تقوم السلطات التنظيمية بفحص أسواق الخيارات في التمويل اللامركزي للتداعيات السياسية. يمكن أن يؤثر البرهان على جدوى التسعير بدون وسطاء، والإدارة الآلية للمخاطر، وتجميع السيولة عبر السلاسل في تطور هيكل الأسواق التقليدية.

تأثير النظام البيئي على التمويل اللامركزي والتمويل التقليدي

يغير ظهور بروتوكولات الخيارات المتقدمة بشكل جذري خصائص المخاطر والعوائد في نظام التمويل اللامركزي، مع خلق تأثيرات تتجاوز تأثيرها الأسواق المالية التقليدية. تعتبر هذه البروتوكولات بنية تحتية حاسمة تمكن من بناء محافظ أكثر تطورًا، وإدارة المخاطر، واستراتيجيات توليد العوائد عبر الجامع اللا مركزي للتمويل.

تكشف أنماط التكامل بين بروتوكولات الخيارات وركائز التمويل اللامركزي الأخرى عن كيفية تكوين الخصائص الناشئة التي لا يمكن تحقيقها في التنويع المالي التقليدي. تدعم بروتوكولات القروض مثل Aave وCompound الآن الرموز الحاملة للفوائد كضمان لمراكز الخيارات، مما يمكن من تحسين كفاءة رأس المال حيث تكسب نفس الأصول فوائد الإقراض وتوفر الهامش للخيارات في آن واحد. تُمكّن القروض الفورية من استراتيجيات المراجحة عبر البروتوكولات المعقدة التي تجعل أسعار الخيارات متوافقة مع الأسواق الأساسية وفي نفس الوقت توفر فرص عوائد إضافية للمتداولين المتخصصين.

تجمع استراتيجيات الصناديق الآلية بين كتابة الخيارات وزراعة العوائد لإنشاء منتجات منظمة تخدم المستثمرين الأفراد الذين يفتقرون إلى الخبرة لإدارة مراكز المشتقات المعقدة بشكل مباشر. تستخدم بروتوكولات مثل Ribbon طبقات البنية التحتية من Opyn مع تسعير AMM من مصادر متنوعة لإنشاء استراتيجيات "وضع ونسيان" التي تولد عوائد من خلال البيع النظامي للخيارات. هذه المنتجات تديمقراطية الوصول إلى توليد العوائد المعتمدة على الخيارات بينما تخلق طلبًا مستمرًا على البنية التحتية الأساسية للخيارات.

تمتد فوائد تنويع المخاطر في جميع أنحاء التمويل اللامركزي حيث تقوم البروتوكولات بتنفيذ استراتيجيات التحوط المعتمدة على الخيارات لإدارة خزائنها والتخفيف من المخاطر. يمكن للبروتوكولات التي تحمل مراكز رموز كبيرة حماية المخاطر السعرية من خلال خياريت الشراء الوقائي، بينما تلك التي لديها تعرض خزائن للعملات المستقرة يمكنها تحقيق عوائد إضافية عبر استراتيجيات المكالمات المغطاة. يُؤدي هذا التبني المؤسسي للخيارات من قبل بروتوكولات التمويل اللامركزي أنفسهم إلى خلق دورة إيجابية تدفع إلى المزيد من الابتكار والتبني.

المخاطر المرتبطة بالجسور عبر السلاسل، والتي كانت تاريخياً مصدر قلق كبير في التمويل اللامركزي متعدد السلاسل، تجد التخفيف الجزئي من خلال استراتيجيات الخيارات التي تقدم تأمينًا ضد فشل الجسور أو فرص المراجحة عبر السلاسل التي تقلل الاعتماد على مزودي الجسور الفردية. تسمح أنظمة التداول المستندة إلى النية التي تجمع السيولة عبر السلاسل باستراتيجيات الخيارات التي تمتد عبر شبكات البلوكشين المتعددة، مما يخلق أسواق مشتقات أكثر قوة وكفاءة رأسمالية.

تتيح خصائص توفر البيانات والشفافية لخيارات البلوكشين الجديدة إمكانيات جديدة للتحليل الكمي وتطوير الخوارزميات. تحدث كافة الصفقات، والتصفيات، وأنشطة إدارة المخاطر بشكل شفاف على السلسلة، مما يمكن من إجراء اختبارات خلفية وتطوير استراتيجيات معقدة لا يمكن تحقيقها في أسواق الخيارات التقليدية مع محدودية توفر البيانات. يستخدم الباحثون الأكاديميون وصناديق الكميات بشكل متزايد هذه البيانات لتطوير الاستراتيجيات وبحث هيكل السوق الدقيق.

Content continues with more detailed analysis...تتكامل مباشرة مع نشاط التداول في Uniswap V3. يقدم نموذج البث الفعلي للتسعير الذي يقوم بتسعير الخيارات بناءً على رسوم التداول الفعلية بدلاً من التقلبات الضمنية النظرية ثورات جديدة في التسعير بينما يقضي على مخاطر التلاعب التي تعاني منها الأنظمة المعتمدة على الأوراكل. هذه الابتكار يمكّن من تنظيم أسواق الخيارات للأصول الطويلة بدون تغطية أوراكل كافية مع توفير دقة تسعير تعكس النشاط الفعلي في السوق.

تحتاج الابتكارات في إدارة المخاطر إلى مواجهة التحديات المعقدة لإدارة التعرض للمشتقات عبر العديد من البروتوكولات والأصول. تقوم بروتوكولات الخيارات الحديثة في DeFi بتنفيذ حسابات هامش المحفظة في الوقت الفعلي باستخدام تحليل السيناريو عبر العشرات من السيناريوهات الصدمية للتقلبات والأسعار. توفر هذه الأنظمة قدرات تقييم المخاطر التي تقارن بها أنظمة التداول المؤسسية بينما تعمل بشفافية على السلسلة.

تطورت أنظمة التصفية الآلية من آليات بسيطة تعتمد على العتبات إلى أنظمة معقدة تقلل من تأثير السوق بينما تحافظ على ملاءة البروتوكول. توفر قدرات التصفية الجزئية مناصب المستخدمين أثناء ضغوط السوق المؤقتة بينما تمنع حالات فشل النظام العامة. تنافس بين عدد من الجهات المصفية يضمن تنفيذ فعال بينما تحمي آليات الحماية من MEV من استخراج القيم الذي يمكن أن يقلل من فعالية التصفية.

تمثل إدارة المخاطر عبر الشبكات ابتكارًا ناشئًا مع توسع البروتوكولات عبر شبكات بلوكشين متعددة. تجمع أنظمة متابعة المخاطر الموحدة التعرض عبر سلاسل مختلفة مع توفير استجابات منسقة لإدارة المخاطر. أنظمة التنفيذ المعتمدة على النوايا تمكن من استراتيجيات معقدة تمتد عبر شبكات متعددة بينما تقلل من مخاطر الجسور وتعقيد التنفيذ.

نماذج التسعير المتقدمة التي تم تصميمها خصيصاً لبيئات البلوكشين تعالج السمات الفريدة لأسواق DeFi بما في ذلك تجزئة السيولة وتكاليف الغاز ومخاطر استخراج MEV. نماذج التسعير المعتمدة على المسار مثل نموذج Panoptic's streamia تراكم الرسوم بناءً على النشاط التجاري الفعلي بدلاً من الانحلال الزمني، مما يوفر تسعيرًا أكثر دقة أثناء الظروف غير المستقرة.

تساعد هياكل الرسوم الديناميكية التي تتكيف مع ظروف السوق في إدارة تأثير التقلبات بينما تحفز السلوك التجاري المفيد. يمكن لهذه الأنظمة زيادة الرسوم خلال فترات التقلب العالية لتعويض مقدمي السيولة عن المخاطر المتزايدة بينما تقلل الرسوم خلال الفترات المستقرة لتشجيع النشاط التجاري. بعض البروتوكولات تطبق رسومًا سلبية للصفقات التي تقلل من مخاطر المحفظة، مما يدفع المستخدمين بشكل فعلي لتحسين استقرار النظام.

تمكّن أنظمة الضمانات المتعددة الأصول استراتيجيات بناء المحفظة المعقدة التي كانت مستحيلة في أنظمة الخيارات التقليدية ذات الضمان الواحد. تخفيضات رأس المال المعتمدة على المخاطر بناءً على تقلبات الأصول والارتباط تمكن من استخدام رأس المال بكفاءة فائقة مع الحفاظ على إدارة المخاطر الحذرة. تدعم هذه الأنظمة استراتيجيات معقدة عبر الأصول بينما توفر المرونة للمستخدمين الذين يمتلكون محافظ متنوعة.

تمتد التحسينات في البنية التحتية التقنية إلى ابتكارات واجهة المستخدم التي تجعل من المشتقات المعقدة أكثر وصولا لأسس المستخدم الأوسع. تقدم الرسوم التفاعلية لاستعراض النتائج في الوقت الفعلي تصورات حول نتائج الاستراتيجيات عبر سيناريوهات سوق مختلفة، بينما تساعد تحسين الاستراتيجية الآلي المستخدمين على بناء مواقف فعالة. تقلل هذه الأدوات التعليمية مع واجهات تنفيذ مبسطة الحواجز أمام تبني المشتقات.

تAddress تحسينات في بنية العقود الذكية تحديات قابلية التوسع والتركيب التي تقيد التطبيقات البلوكشين التقليدية. تمكن التصميمات المعيارية من إضافة ميزات بسرعة دون تغييرات في العقد الأساسي، بينما تتيح الواجهات القياسية التكامل السلس مع البروتوكولات الأخرى في DeFi. تقنيات تحسين الغاز تقلل من تكاليف المعاملات بينما تحافظ على الأمان والوظيفة.

يمثل ظهور التنفيذ المعتمد على النوايا تحولًا جذريًا من تحديد ميكانيكيات المعاملات إلى وصف النتائج المطلوبة. يمكن للمستخدمين تحديد استراتيجيات متعددة الخطوات تتنافس الحلول على تنفيذها بكفاءة، مما يحقق تنفيذًا أفضل بينما يقلل تعقيد المستخدم. يمكن أن تبسط هذه الابتكار بشكل كبير الوصول إلى استراتيجيات المشتقات المتقدمة بينما تحسن جودة التنفيذ من خلال المنافسة المهنية.

الاعتبارات المتعلقة بالمخاطر وتطور الإطار التنظيمي

يشمل منظر المخاطر لخيارات DeFi مخاطر المشتقات التقليدية بجانب عدم اليقين التكنولوجي والتنظيمي الجديد الذي يتطلب فهمًا وإدارة متقدمَين. تنتشر هذه المخاطر عبر فئات متعددة بما في ذلك نقاط ضعف العقود الذكية، مخاطر هيكل السوق، التحديات التشغيلية، والمتطلبات التنظيمية المتطورة التي مجتمعة تخلق متطلبات إدارة مخاطر معقدة للمشاركين في السوق.

تمثل مخاطر العقود الذكية التحدي التقني الأكثر أساسية حيث تتطلب بروتوكولات الخيارات منطقًا معقدًا للتسعير وإدارة المخاطر والتسوية التي تخلق أساطح للهجمات واسعة لاحتمال الاستغلال. تثبت السوابق التاريخية أن حتى البروتوكولات المدققة يمكن أن تحتوي على ثغرات تؤدي إلى خسائر كبيرة، حيث شهدت عدة بروتوكولات خيارات كبيرة تعرضات أدت إلى خسائر تقدر بالملايين من الدولارات. يزيد تكوين العديد من العقود الذكية عبر بروتوكولات مختلفة لاستراتيجيات متقدمة هذه المخاطر بشكل أسي.

تطورت استراتيجيات التخفيف بشكل كبير مع نضوج الصناعة. توفر متطلبات التدقيق المتعددة من شركات موثوقة مثل OpenZeppelin وConsenSys Diligence وCyfrin ثقة متزايدة في أمان العقود. تشجع برامج اكتشاف الثغرات الأمنية البحوث الأمنية المستمرة من خلال تقديم مكافآت مالية كبيرة لاكتشاف الثغرات. توفر عمليات التحقق الرسمية للوظائف الحرجة للعقد اليقين الرياضي حول سلوك العقد في ظل ظروف محددة.

ومع ذلك، تظل مخاطر العقود الذكية مرتفعة للبروتوكولات الجديدة والهياكل الجديدة. نموذج Panoptic's الابتكاري للخيارات الدائمة، على الرغم من كونه نظريًا سليمًا، يفتقر إلى اختبار موسع خلال ظروف السوق القصوى. يشكل تكامل البروتوكول المعقد مع Uniswap V3 اعتماديات حيث قد تؤثر الأخطاء في أي من النظامين على الآخر. وبالمثل، تؤدي ابتكار Stryke's Atlantic Options إلى خلق سيناريوهات مخاطر جديدة لا يمكن أن تعالجها الاختبارات التاريخية بشكل كامل.

تمثل مخاطر الأوراكل والتلاعب نقاط ضعف حرجة يمكن أن تسبب خسائر فورية وكبيرة من خلال خيارات مسعَّرة بشكل خاطئ. تسببت هجمات القروض الومضية التي تسمح بالتلاعب المؤقت في الأسعار في الخسائر الكبيرة عبر العديد من بروتوكولات DeFi في الماضي. توفر الأوراكل التقليدية التي تعتمد على متوسطات الأسعار المرجحة بالوقت بعض الحماية ولكنها قد تتأخر بشكل كبير خلال الفترات المتقلبة، مما قد يتسبب في تصفية غير عادلة أو يسمح باستخراج القيمة من خلال المراجحة.

توفر آليات حماية الأوراكل المتقدمة بما في ذلك التجميع القائم على الوسيطات، العديد من المصادر السعرية المستقلة، والخوارزميات المقاومة للتلاعب أمانًا متزايدًا. تثبت البحوث أن الطرق القائمة على الوسيطات تقاوم المزيد من التلاعب بشكل أكثر فعالية من المتوسطات الحسابية المستخدمة في أنظمة TWAP التقليدية. توفر العديد من مقدمي الأوراكل بمصادر مختلفة للبيانات تكرارًا يقلل من نقاط الفشل الفردية.

تزيل أسلوب Panoptic الخالي من الأوراكل هذه المخاطر تمامًا ولكنها تقدم غموضًا جديدًا حول دقة التسعير خلال الفترات التي ينحرف فيها نشاط التداول في Uniswap عن القيم الأساسية للأصول بشكل كبير. يبقى سلوك نموذج التسعير المعتمد على المسار خلال ظروف السوق القصوى حيث قد يتوقف التداول تمامًا غير مختبر فعليًا.التزامات الامتثال لمطوري البروتوكولات وأيضًا لحاملي التوكنات المشاركين في الحوكمة. تشير القيود الجغرافية التي تنفذها البروتوكولات الكبرى إلى الاعتراف بالمخاطر التنظيمية ولكن قد تحد من الأسواق القابلة للوصول وإمكانيات نمو البروتوكول.

تختلف النهج التنظيمية الدولية بشكل كبير مع توفير بعض السلطات تصريحات قانونية أوضحة بينما تحافظ أخرى على مواقف تقييدية. يقدم اللوائح التنظيمية للاتحاد الأوروبي MiCA أطرًا شاملة للأصول الرقمية، بينما تقدم سنغافورة نهج الحاضنة التقدمية للمشاركين المؤسسيين. ومع ذلك، فإن التحكيم التنظيمي يخلق تعقيدًا تشغيليًا للبروتوكولات العالمية والمستخدمين.

تشمل المخاطر التشغيلية الاعتماد على البنية التحتية التقنية التي تتطلبها خيارات التمويل اللامركزي للعمل بشكل موثوق. يؤثر موثوقية مقدمي خدمات RPC على إمكانية الوصول إلى البروتوكول، في حين تواجه واجهات المستخدم الأمامية هجمات DNS ومخاطر الاحتيال. تصبح أمان المحافظ أمرًا حيويًا للمستخدمين الذين يديرون مواضع متعددة الأصول المعقدة عبر بروتوكولات متعددة. يظل أمان الجسور عبر السلاسل مصدر قلق رئيسي مع خسائر تاريخية تتجاوز 2 مليار دولار نتيجة للاختراقات.

تؤثر مخاطر الحوكمة على تطور البروتوكولات وحماية المستخدم حيث يمكن أن تغير التغييرات الرئيسية في البروتوكول من خصائص المخاطر أو حماية المستخدمين بشكل جوهري. يمكن لأنظمة الحوكمة المستندة إلى التوكنات تركيز التحكم بين حاملي الأسهم الكبار بينما قد تستبعد المستخدمين الأصغر من قرارات هامة. توفر آليات الإيقاف الطارئ الحماية ضد التهديدات الفورية ولكن تخلق مخاوف المركزية التي يمكن أن تقوض قيمة اللامركزية.

الطبيعة المترابطة لبروتوكولات التمويل اللامركزي تخلق مخاطر نظامية حيث يمكن أن تتداخل الإخفاقات في بروتوكول واحد عبر الأنظمة المتكاملة. تعتمد خيارات البروتوكولات على بروتوكولات الإقراض ومقدمي المعلومات الموثوقة ومنصات التداول اللامركزية DEXs الأساسية، مما يخلق سيناريوهات فشل معقدة قد تكون صعبة التنبؤ أو الإدارة. يعزز تركيز السيولة بين بروتوكولات كبرى قليلة نسبيًا تلك المخاطر النظامية.

توفر أدوات تقييم المخاطر وأنظمة المراقبة تعقيدًا متزايدًا لإدارة هذه المخاطر المعقدة. تمكّن لوحات مراقبة المخاطر المحفظة في الوقت الفعلي من رصد التعرض عبر بروتوكولات ومواضع متعددة باستمرار. توفر أنظمة التنبيه الآلية تحذيرات قبل تجاوز حدود المخاطر بينما تساعد حاسبات التصفية المستخدمين على فهم سيناريوهات الجانب السلبي. ومع ذلك، قد يكون تعقيد استراتيجيات خيارات التمويل اللامركزي يفوق قدرة العديد من المستخدمين على تقييم المخاطر بدقة، مما يسبب في احتمالية تحديد مواضع حجم غير مناسب أو إدارة مخاطر غير كافية.

النظرة المستقبلية والاتجاهات الناشئة

يشير مسار تداول خيارات التمويل اللامركزي نحو تحولات جوهرية في هيكل السوق وتجربة المستخدم واعتماد المؤسسات، مما يمكن أن يعيد تشكيل كل من الأسواق المشتقات اللامركزية والتقليدية. تخلق التطورات الحالية في التنفيذ المستند إلى النية، والبنية التحتية عبر السلاسل، ودمج الذكاء الاصطناعي والوضوح التنظيمي قوى متقاربة قد تُسرع من اعتماد الجمهور في حين تقدم فئات جديدة من المنتجات المالية التي تكون مستحيلة في الأنظمة التقليدية.

يمثل التداول القائم على النية ربما الاتجاه الأكثر تحويلًا حيث ينقل التركيز من ميكانيكا المعاملات إلى تحديد النتائج. بدلاً من إدارة معاملات متعددة الخطوات عبر بروتوكولات مختلفة، يحدد المستخدمون النتائج المرجوة بينما يتنافس المحلون المحترفون لتحقيق التنفيذ الأمثل. يُظهر تطبيق DeGate الذي يدعم التداول القائم على النية عبر السلاسل في سولانا، وكذا، شبكة BNB الذكية، آربيتروم، آفالانش، أو بنظام بيما، وبوليجون إمكانية إمكانية استراتيجيات متعددة الشبكات بلا تعقيد تقني.

توجه هذا التطور الحواجز الحالية إلى استراتيجيات المشتقات المعقدة عن طريق تبسيط التعقيد التكنولوجي بينما يُحتمل تحسين جودة التنفيذ من خلال التنافس المهني. يمكن للمستخدمين المتقدمين تحديد استراتيجيات الخيارات المعقدة مع خصائص مخاطرة وعائد مرغوبة بينما يقوم المحللون بالمثالية التنفيذية عبر بروتوكولات وسلاسل متعددة. يمكن أن تلغي تسوية USDC بفكرة إلغاء عدم اليقين في تكاليف المعاملات التي تعقد حاليًا تخطيط الاستراتيجيات.

يمكن لبنية تحتية السلاسل المتقاطعة التي تمكن من تجميع السيولة العالمية أن تعالج التجزئة الحالية التي تحد من نمو خيارات التمويل اللامركزي. توفر السلاسل الخاصة بالتطبيقات مثل تنفيذ ديدي YdX المبني على كوزموس تداول مشتقات سريع جدًا مع الحفاظ على مبادئ اللامركزية. تواصل طبقات الحلول الثانية تقليل تكاليف المعاملات بينما تزيد من السعة، مع تحقيق بعض التطبيقات تأكيدات في أقل من ثانية بالمقارنة مع التبادلات التقليدية.

تهدف مبادرات تجريد السلاسل إلى القضاء على وعي المستخدم بالتعقيد الأبني تحت السلاسل بينما تحافظ على فوائد الأمان واللامركزية. يمكن للمستخدمين الوصول إلى استراتيجيات الخيارات عبر أي شبكة بلوكشين من خلال واجهات موحدة بينما تقوم البروتوكولات بتحسين التنفيذ عبر شبكات مختلفة بناءً على السيولة والتكاليف وخصائص الأداء. قد توسع هذه التطويرات الأسواق القابلة للوصول بشكل كبير عن طريق إزالة الحواجز التقنية التي تقيد حاليًا الاعتماد. التالي هو ترجمة المحتوى المطلوب مع استثناء الروابط الموجودة في تنسيق Markdown:

المنتجات الهيكلية التي تجمع بين عدة بدائل في نظام التمويل اللامركزي (DeFi) يمكن أن توسع من فائدة المشتقات المالية إلى ما يتجاوز التحوط التقليدي في الأسواق المالية.

ومع ذلك، تظل هناك تحديات كبيرة بما في ذلك قيود قابلية التوسع، وتعقيد تجربة المستخدم، وعدم اليقين التنظيمي الذي قد يحد من إمكانات النمو. قد تواجه متطلبات البنية التحتية التقنية لتداول الخيارات المعقدة حدوداً عملية على بنية سلسلة الكتل الحالية، بينما تحد حواجز تعليم المستخدم من توسع السوق الممكن.

من المحتمل أن يتطلب النجاح استمرارية الابتكار الموازنة بين التعقيد وسهولة الوصول أثناء التنقل في المتطلبات التنظيمية المتطورة. يمثل التقارب بين خبرات المالية التقليدية مع ابتكارات DeFi، تدعمه أطر تنظيمية أوضح وبنية تحتية مؤسساتية، عناصر حاسمة في الأنظمة المالية المستقبلية.

نجاح البروتوكولات الحالية في إثبات الجدوى التقنية والاستدامة الاقتصادية يوفر أساسًا للتبني الأوسع، بينما يعالج الابتكار المستمر القيود المتبقية ويوسع حالات الاستخدام الممكنة.

الأفكار النهائية

تحول تداول الخيارات في DeFi من بروتوكولات تجريبية إلى بنية تحتية مالية معقدة يمثل واحدة من أكثر الابتكارات أهمية في المالية الحديثة، حيث يثبت كل من Lyra وStryke وPanoptic أن الأنظمة اللامركزية يمكن أن تضاهي أو تتجاوز الأسواق التقليدية للمشتقات المالية في التعقيد التقني أثناء تقديم مزايا فريدة لا يمكن تحقيقها في الأنظمة المالية التقليدية.

يشير تطور Lyra إلى Derive إلى مسار تقارب مؤسسي حيث تحقق البروتوكولات اللامركزية التبني السائد من خلال تجارب مستخدم مألوفة، إلى جانب فوائد سلسلة الكتل. أثبتت قدرة البروتوكول على التعامل مع حجم كبير مع الحفاظ على دقة التسعير المماثلة للبورصات الشهيرة جدوى التقنية للمشتقات DeFi المعقدة. ومع ذلك، تحد القيود الجغرافية وعدم اليقين التنظيمي من توسع السوق رغم النجاح التقني.

تظهر ابتكارات كفاءة رأس المال في Stryke من خلال تقنية CLAMM وخيارات Atlantic كيف يمكن لبروتوكولات DeFi تعزيز البنية التحتية الحالية بدلاً من التنافس معها. تُمكِّن القدرة على توفير السيولة الفورية والخيارات جنبًا إلى جنب مع تمكين استخدام الضمانات الديناميكي من خلق مزايا اقتصادية غير ممكنة في الأسواق التقليدية. يقدم هذا النهج مسارات نمو أكثر استدامة من خلال التكوين بدلاً من المنافسة المنفصلة على السيولة.

تتحدى نموذج الخيارات الدائمة في Panoptic الافتراضات الأساسية حول أسواق المشتقات بينما تُظهِر كيف تُمكِّن إمكانات سلسلة الكتل من تطوير منتجات مالية جديدة تمامًا. يخلق آلية التسعير الخالية من الأوراكل والتكامل المباشر مع Uniswap V3 شفافية غير مسبوقة ومقاومة للتلاعب بينما يمكن أن تحقق كفاءة رأسمالية متفوقة. ومع ذلك، يتطلب النموذج المبتكر اختبارات واسعة في العالم الحقيقي للتحقق من السلوك خلال الظروف السوقية القاسية.

يمتد الأثر الجماعي إلى ما هو أبعد من نجاح البروتوكولات الفردية إلى تحويل النظام البيئي الأوسع بينما تُمكِّن بنية الخيارات استراتيجيات إدارة المخاطر المعقدة وتوليد العوائد وبناء المحافظ عبر نظام DeFi. يؤدي التكامل مع بروتوكولات الإقراض والجسور عبر السلاسل والأولويات المالية الأخرى إلى خلق سلوكيات جديدة وتحسين كفاءة رأس المال التي تفيد منظومة التمويل اللامركزي بأكملها.

تمثل الابتكارات التقنية بما في ذلك تصاميم AMM المتقدمة وآليات التسعير الخالية من الأوراكل وأنظمة إدارة المخاطر الآلية وتجميع السيولة عبر السلاسل تقدمًا أساسيًا في هيكلة سوق المشتقات الذي يمكن أن يؤثر على تطور المالية التقليدية. يوفر إثبات الجدوى لإدارة المخاطر في الوقت الحقيقي والتسوية الشفافة وصنع السوق الآلي نماذج محتملة لتحسين الأسواق التقليدية.

ومع ذلك، تستمر التحديات الكبيرة بما في ذلك تجزئة السيولة عبر البروتوكولات، وعدم اليقين التنظيمي في الأسواق الكبرى، وحواجز التعقيد التقني التي تحد من التبني السائد، والمخاطر الجديدة الناجمة عن الأنظمة غير المختبرة خلال الظروف السوقية القاسية. يخلق تركيز النشاط بين عدد قليل نسبيًا من البروتوكولات نقاط فشل محتملة منفردة يمكن أن تؤثر على قطاعات DeFi متعددة في آن واحد.

يظهر المشهد التنظيمي تعقيدًا متزايدًا مع تطوير السلطات لأطر محددة لمشتقات مالية DeFi، على الرغم من أن التنفيذ لا يزال غير مؤكد وقد يكون مجزأ عبر الولايات القضائية. من المرجح أن يحدد التوازن بين تشجيع الابتكار وحماية المستثمر ما إذا كانت خيارات DeFi تحقق تبنيًا مؤسساتيًا واسع الانتشار أو تبقى أدوات متخصصة للمشاركين المتمرسين.

بالنظر إلى المستقبل، يخلق تقارب التنفيذ القائم على النية والبنية التحتية متعددة السلاسل وتكامل الذكاء الاصطناعي والوضوح التنظيمي إمكانات لتبني سريع على نطاق واسع بينما يقدم فئات جديدة من المنتجات المالية المستحيلة في الأنظمة التقليدية. يوفر نجاح البروتوكولات الحالية أساسًا لتطوير النظام البيئي الأوسع، بينما يعالج الابتكار المستمر القيود المتبقية.

تشير الأدلة إلى أن خيارات DeFi قد نجحت في التحول من تقنية تجريبية إلى بنية تحتية مالية فعالة قادرة على خدمة المشاركين المؤسسيين والتجزئة المعقدين. في حين تظل التحديات كبيرة، تضع القدرات التقنية المثبتة والاهتمام المؤسسي المتزايد والابتكار المستمر هذه البروتوكولات كعناصر حاسمة في تطور الأنظمة المالية المستقبلية. يبدو أن السؤال هو ليس ما إذا كانت خيارات DeFi ستحقق تبنيًا أوسع، ولكن بالأحرى مدى السرعة التي ستمكن الوضوح التنظيمي ونضج البنية التحتية من هذا التحول مع الحفاظ على المزايا الابتكارية التي تميز الأنظمة اللامركزية عن البدائل التقليدية.