Der Markt für Kryptowährungsderivate erlebt einen grundlegenden Machtwandel. Jahrelang dominierten zentrale Börsen den Handel mit unbefristeten Futures - einem Derivatprodukt, das es Händlern ermöglicht, auf Krypto-Preise mit Hebelwirkung und ohne Verfallsdatum zu spekulieren. Doch im Jahr 2025 haben dezentrale Alternativen mehr als ein Fünftel des Marktes erobert, was eine Transformation markiert, die nur wenige noch vor drei Jahren vorausgesehen haben.

Im Zentrum dieser Revolution steht Hyperliquid, eine Plattform, die neu definiert hat, was dezentrale Börsen erreichen können. Doch seine Dominanz wird jetzt von einem beispiellosen Herausforderer Aster bedroht, einem Neuling, der von Binance-Mitbegründer Changpeng „CZ“ Zhao unterstützt wird und der innerhalb von Wochen nach dem Start von Null auf die Abwicklung von Hunderten Milliarden wöchentlicher Volumina gestiegen ist. Der Kampf zwischen diesen Plattformen stellt mehr als einen Wettbewerb um Marktanteile dar - er verkörpert einen breiteren Kampf um die zukünftige Architektur der Krypto-Handelsinfrastruktur.

Unbefristete Futures-Kontrakte, die oft als „Perps“ bezeichnet werden, fungieren als Derivat-Instrumente, die es Händlern ermöglichen, gehebelte Positionen auf Krypto-Assets einzunehmen, ohne die zugrunde liegenden Token zu besitzen. Im Gegensatz zu traditionellen Futures, die an bestimmten Terminen ablaufen, bleiben Perpetuals auf unbestimmte Zeit geöffnet. Sie halten die Preisangleichung mit den Spotmärkten durch einen Mechanismus der Finanzierungsrate aufrecht, bei dem Händler auf der stärker frequentierten Seite eines Handels - normalerweise Long-Positionen - alle paar Stunden die Gegenparteien auf der gegenüberliegenden Seite kompensieren. Dieses elegante System hat Perpetuals zur dominierenden Form des Krypto-Handels gemacht, der im Jahr 2025 etwa 68 bis 75 Prozent des gesamten Krypto-Transaktionsvolumens ausmacht.

Der grundlegende Reiz der dezentralen unbefristeten Börsen liegt in ihrem Wertversprechen: Händler behalten die Kontrolle über ihre Vermögenswerte, vermeiden das Gegenparteirisiko, das die Benutzer der zusammengebrochenen zentralen Plattformen wie FTX beschädigt hat. Dezentrale Perp-Börsen begleichen Geschäfte on-chain, bieten Transparenz und beseitigen die Black-Box-Operationen, die einige zentrale Plattformen plagen. Der Kompromiss war historisch gesehen die Leistung - dezentrale Plattformen kämpften mit der Geschwindigkeit, der Liquiditätstiefe und der Benutzererfahrung, die professionelle Händler verlangen.

Diese Kalkulation änderte sich dramatisch mit dem Aufstieg von Hyperliquid. Die Plattform bewies, dass dezentrale Infrastrukturen die Performance zentralisierter Börsen erreichen oder übertreffen können, indem sie Geschäfte mit einer Sub-Sekunden- Finalität bearbeiten und gleichzeitig vollständige On-Chain-Transparenz gewährleisten. Dieser Erfolg öffnete die Schleusentore für die Kapitalmigration von zentralen zu dezentralen Plattformen, insbesondere da der regulatorische Druck auf traditionelle Börsen zunahm und Händler nach Selbstverwahrungslösungen suchten.

Marktentwicklung: Vom Nischen- zum Mainstream-Markt

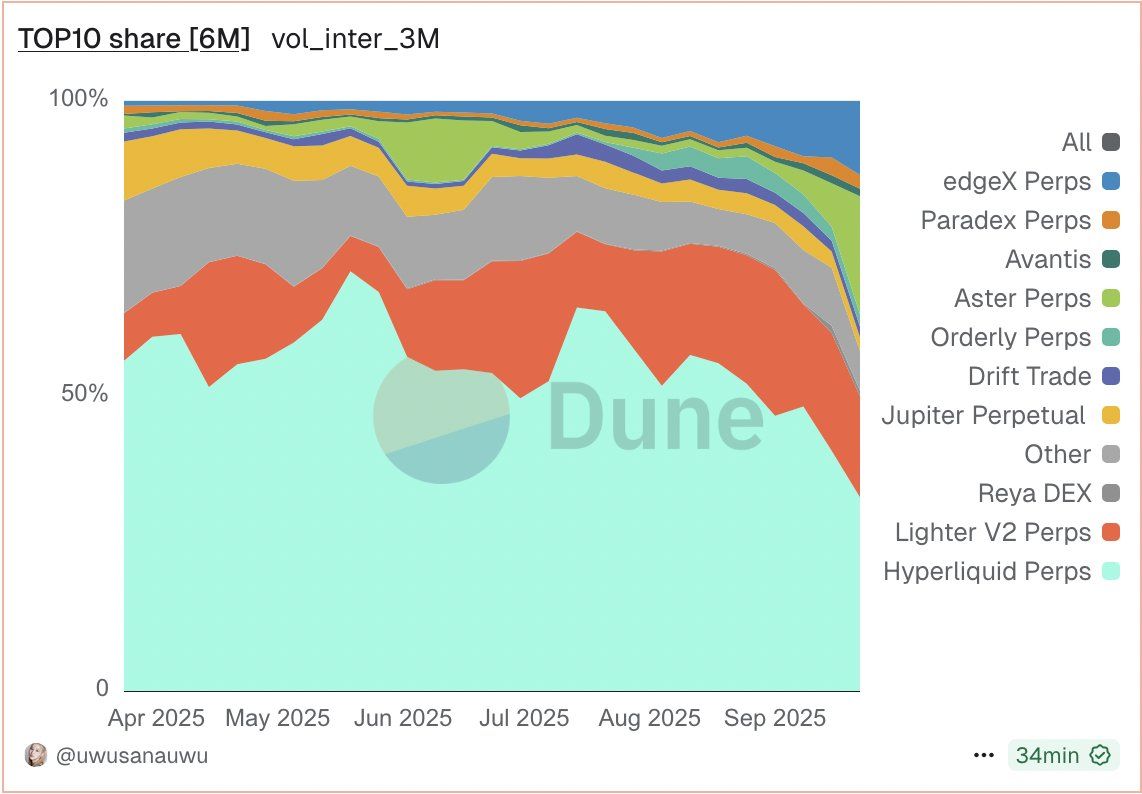

Der Wachstumspfad der dezentralen unbefristeten Börsen stellt eine der dramatischsten Verschiebungen in der Marktstruktur von Kryptowährungen dar. Im Jahr 2022 kontrollierten Plattformen, die dezentrale Perps anboten, weniger als 2 Prozent des Volumens des unbefristeten Handels, das von zentralen Börsen abgewickelt wurde. Bis Mitte 2024 war dieser Anteil über 4,5 Prozent gestiegen. Stand September 2025 machen dezentrale Plattformen mehr als 20 Prozent des gesamten Volumens im unbefristeten Futures-Handel aus, wobei einige Metriken darauf hinweisen, dass das Verhältnis 26 Prozent erreicht hat.

Um dieses Wachstum zu kontextualisieren, betrachten Sie die absoluten Zahlen. Im ersten Quartal 2025 verarbeiteten die zehn größten zentralen Börsen etwa 5,4 Billionen Dollar im unbefristeten Volumen, wobei Binance allein 2 Billionen Dollar verwaltete. Im selben Zeitraum verarbeiteten dezentrale Plattformen Hunderte von Milliarden. Im zweiten Quartal 2025 verzeichneten dezentrale Perp-Börsen ein Handelsvolumen von 898 Milliarden Dollar. Im September 2025 alleine übertrafen diese Plattformen erstmals in der Geschichte die Grenze von 1 Billion Dollar im monatlichen Volumen.

Mehrere Katalysatoren haben diese beispiellose Expansion angetrieben. Regulatorische Maßnahmen gegen zentrale Börsen in mehreren Jurisdiktionen haben Händler dazu veranlasst, Alternativen zu suchen, die mehr Privatsphäre und Widerstandsfähigkeit gegen Zensur bieten. Der Zusammenbruch von FTX im November 2022, zusammen mit anderen Ausfällen zentraler Einheiten, beschleunigte die Nachfrage nach nicht verwahrenden Handelslösungen. Parallel dazu machten technologische Fortschritte in der Blockchain-Infrastruktur - insbesondere Verbesserungen bei Latenz, Durchsatz und Gasgebühren-Optimierung - den hochfrequenten dezentralen Handel erstmals praktikabel.

Die Reife der DeFi-Liquiditätsinfrastruktur spielte ebenfalls eine entscheidende Rolle. Frühe dezentrale Perp-Plattformen kämpften mit fragmentierter Liquidität, großen Spreads und erheblichem Slippage bei größeren Trades. Aber neuere Plattformen haben eine Liquiditätstiefe erreicht, die mit mittelgroßen zentralen Börsen vergleichbar ist, mit Orderbuch-Architekturen, die den traditionellen Finanzmärkten ähneln. Dieser Fortschritt hat nicht nur Privathändler, sondern auch quantitative Handelsfirmen und institutionelle Akteure angezogen, die nach konformen, transparenten Plattformen suchen.

Die Wettbewerbsdynamik zwischen zentralen und dezentralen Plattformen offenbart deutliche Kompromisse. Zentrale Börsen behalten Vorteile in absoluter Liquiditätstiefe - die Orderbücher von Binance können Multi-Millionen-Dollar-Trades mit weniger als 0,3 Prozent Slippage absorbieren. Sie bieten integrierte Benutzererfahrungen mit fortschrittlichen Charting-Tools, mobilen Apps und Kundensupport. Viele bieten Hebeloptionen bis zu 125x bei ausgewählten Währungspaaren, zusammen mit ausgefeilten Ordertypen und Portfoliomargensystemen.

Dezentrale Plattformen kontern mit nicht verwahrendem Handel, eliminieren das Gegenparteirisiko und ermöglichen es den Benutzern, die Kontrolle über private Schlüssel zu behalten. Die meisten erfordern keine KYC-Verfahren, bewahren die Privatsphäre und ermöglichen den Zugang von Benutzern in eingeschränkten Jurisdiktionen. Sie bieten vollständige Transparenz, mit allen Geschäften, Liquidationen und Finanzierungsraten, die on-chain sichtbar sind. Viele haben innovative Token-Ökonomien implementiert, die die Protokolleinnahmen an Tokenhalter anstatt an Unternehmensaktionäre leiten.

Für Händler hängt die Wahl zunehmend von ihren Prioritäten ab: Diejenigen, die maximale Liquidität und die geringste Latenz für großvolumige Geschäfte benötigen, bevorzugen nach wie vor zentralisierte Plattformen. Aber eine wachsende Gruppe schätzt Selbstverwahrung, Transparenz und Zensurresistenz genug, um etwas weitere Spreads und aufziehende Produktökosysteme zu akzeptieren. Die Kluft zwischen diesen Erfahrungen schließt sich monatlich, da dezentrale Plattformen ihre Angebote verbessern.

Hyperliquid: Der mächtige Platzhirsch

Der Aufstieg von Hyperliquid zur Dominanz im Bereich der dezentralen unbefristeten Futures ist eine Fallstudie für Produkt-Markt-Fit im großen Maßstab. Privat im Jahr 2023 gestartet und ab 2024 vollständig betriebsbereit, erregte die Plattform durch eine Kombination aus technischer Innovation und gemeinschaftsorientierten Anreizen die Aufmerksamkeit der Händler. Bis März 2025 hatte Hyperliquid über 1 Billion Dollar im kumulierten unbefristeten Volumen verarbeitet und kontrollierte etwa 60 Prozent des dezentralen Perp-Marktes. Im Mai 2025 verzeichnete es einen monatlichen Umsatz von 248 Milliarden Dollar und verdoppelte seinen gesperrten Gesamtwert auf 1,46 Milliarden Dollar, während es über 70 Millionen Dollar Umsatz generierte.

Die Dominanz der Plattform erreichte ihren Höhepunkt in der Mitte des Jahres 2025, als sie zwischen 75 und 80 Prozent des dezentralen unbefristeten Marktanteils kontrollierte. In ihrem stärksten Monat, Juli 2025, verarbeitete Hyperliquid 320 Milliarden Dollar im Handelsvolumen mit einer monatlichen Wachstumsrate von 47 Prozent und eroberte etwa 35 Prozent der Gesamteinnahmen des Blockchain-Protokolls für diesen Zeitraum. Sein tägliches Handelsvolumen überstieg regelmäßig 15 Milliarden Dollar, mehr als das Zwanzigfache von Konkurrenten wie dYdX, ApeX und Drift zusammen.

Was Hyperliquid von früheren Versuchen im dezentralen Derivatehandel unterscheidet, liegt in seinem architektonischen Fundament. Anstatt auf einer bestehenden Blockchain wie Ethereum aufzubauen oder eine allgemeine Layer-2-Lösung zu implementieren, konstruierte das Team von Hyperliquid eine benutzerdefinierte Layer-1-Blockchain, die speziell für den Hochfrequenzhandel optimiert ist. Dieses Netzwerk, das durch den HyperBFT-Konsensmechanismus betrieben wird, erreicht Sub-Sekunden-Finalität und kann mehr als 200.000 Aufträge pro Sekunde verarbeiten - Performance-Metriken, die viele zentralisierte Börsen übertreffen oder ihnen ebenbürtig sind.

Die Architektur teilt sich in zwei Hauptkomponenten. HyperCore dient als On-Chain-Matching-Engine, die für die Auftragsplatzierung, -ausführung, Margin-Management und Liquidation innerhalb eines zentralen Limit-Orderbuchsystems verantwortlich ist. Im Gegensatz zu den automatisierten Market-Maker-Modellen, die frühere DeFi-Protokolle dominierten, bietet das Orderbuch von Hyperliquid die vertraute Erfahrung, die professionelle Händler erwarten, indem es Echtzeitangebot- und Nachfragetransparenz zeigt und präzise Ausführung zu angegebenen Preisen ermöglicht. Der gesamte Prozess findet on-chain statt und garantiert Transparenz, während die Off-Chain-Abstimmungen einiger konkurrierender Plattformen eliminiert werden.

HyperEVM ergänzt HyperCore als allgemeine Smart-Contract-Schicht, die mit Ethereums virtueller Maschine kompatibel ist. Diese Kompatibilität ermöglicht es Entwicklern, bestehende Ethereum-Anwendungen mit minimalen Anpassungen auf Hyperliquid bereitzustellen und das Ökosystemwachstum zu fördern. Bis September 2025 beherbergte HyperEVM über 100 Protokolle mit einem Gesamtwert von etwa 2 Milliarden Dollar und erzielte rund 3 Millionen Dollar an täglichen Anwendungsumsätzen. Bedeutende DeFi-Projekte wie Pendle, Morpho und Phantom haben sich für die Implementierung auf dem Netzwerk entschieden, neben nativen Anwendungen wie Kinetiq und Hyperlend.

Das Nutzererlebnis von Hyperliquid adressiert Schmerzpunkte, die Händler zuvor von dezentralen Plattformen abgeschreckt haben. Die Plattform erhebt keine Gasgebühren für unbefristete Geschäfte und entfernt somit einen Reibungspunkt, der den Hochfrequenzhandel auf früheren DEXs unwirtschaftlich machte. Sie bietet Rabatte für Hersteller von bis zu 0,02 Prozent neben Gebühren von 0,05 Prozent für Abnehmer, vergleichbar mit der Gebührenstruktur zentraler Börsen. Händler können Hebel von bis zu 50x auf wichtigen Assets wie Bitcoin und Ethereum nutzen, mit über 150 handelbaren Paaren, die Mainstream-Kryptowährungen und Long-Tail-Altcoins abdecken.

Die Plattform benötigt keine KYC Verfahren - Benutzer verbinden einfach eine Web3-Wallet, um mit dem Handel zu beginnen. Dieser erlaubnisfreie Zugang hat Benutzer aus Rechtsgebieten mit restriktiven Finanzvorschriften angezogen, obwohl er auch die Aufmerksamkeit von Regulierungsbehörden erregt hat, die sich um die Einhaltung der Anforderungen zur Bekämpfung der Geldwäsche sorgen. Die Nutzungsbedingungen von Hyperliquid schränken den Zugang aus den Vereinigten Staaten, der kanadischen Provinz Ontario und sanktionierten Regionen ein, obwohl die Durchsetzung auf den Erklärungen der Benutzer beruht und nicht auf aktiver geografischer Blockierung.

Das HYPE-Token steht im Zentrum des Wirtschaftsmodells von Hyperliquid. Im November 2024 durch einen Community-Airdrop gestartet, verteilte das Token 310 Millionen Einheiten - 31 Prozent der gesamten 1 Milliarde Angebot - an frühe Benutzer basierend auf Handelsaktivitäten und Plattformteilnahme. Dieser Airdrop, bewertet in Milliardenhöhe bei Höchstpreisen, schuf erhebliches Vermögen für aktive Community-Mitglieder und etablierte ein Wohlwollen, das Wettbewerber nicht nachbilden konnten.

HYPE erfüllt mehrere Funktionen innerhalb des Ökosystems. Token-Inhaber können einsetzen, um an der Netzwerksicherheit teilzunehmen und Belohnungen zu erhalten. Das Token gewährt Governance-Rechte, so dass Inhaber Protokoll-Upgrades und Parameteranpassungen vorschlagen und darüber abstimmen können. Am bedeutendsten implementiert Hyperliquid einen aggressiven Gebührenverbrennungsmechanismus, der etwa 97 Prozent der Protokollgebühren verwendet, um HYPE-Token zurückzukaufen und zu verbrennen, was theoretisch deflationären Druck schafft, der langfristigen Inhabern zugutekommt.

Ende September 2025 handelt HYPE bei etwa 44 bis 49 US-Dollar, zurück von einem Allzeithoch von etwa 51 US-Dollar im August. Das Token hat eine Marktkapitalisierung von über 12,6 Milliarden US-Dollar und ist damit die 19. größte Kryptowährung nach Marktkapitalisierung. Das Handelsvolumen übersteigt regelmäßig 600 Millionen Dollar täglich und bietet Liquidität sowohl für langfristige Investoren als auch für aktive Händler.

Dennoch steht Hyperliquid vor strukturellen Herausforderungen, die seine Perspektiven verkomplizieren. Ab November 2025 wird die Plattform einen großen Token-Unlock einleiten und über 24 Monate hinweg etwa 237,8 Millionen HYPE-Token - was 23,8 Prozent des Gesamtangebots entspricht - an Kernmitarbeiter freigeben. Dies bedeutet, dass monatlich etwa 9,9 Millionen Token in den Umlauf gelangen, was bei aktuellen Preisen etwa 446 Millionen Dollar wert ist. Token-Unlocks in dieser Größenordnung erzeugen anhaltenden Verkaufdruck, da Empfänger ihre Bestände in liquide Mittel umwandeln, was die Preissteigerung möglicherweise einschränkt, selbst wenn das Protokoll operativ floriert.

Analysten diskutieren, wie sich dieser Verkaufdruck auf den Gebührenverbrennungsmechanismus von Hyperliquid auswirken wird. Optimisten weisen darauf hin, dass die starke Umsatzgenerierung des Protokolls - es gehört regelmäßig zu den drei besten Krypto-Assets nach Gebühreneinnahmen - erhebliche Kaufkraft bieten sollte, um unlock-bezogene Verkäufe auszugleichen. Der bevorstehende HIP-3-Vorschlag der Plattform, der Buildern erhebliche HYPE-Bestände zum Start neuer Perpetual-Märkte vorschreiben würde, könnte zusätzliche Nachfrage schaffen, die als "Angebots-Senke" für das Token fungiert. Kritiker hingegen argumentieren, dass monatliche Unlock-Volumen von über 400 Millionen Dollar selbst robuste Rückkaufprogramme überfordern werden, insbesondere wenn die Handelsvolumina zurückgehen oder der Wettbewerb den Marktanteil erodiert.Translation Result:

Content: Während Hyperliquid und Aster die Schlagzeilen dominieren, umfasst das dezentrale Perpetual-Futures-Ökosystem zahlreiche Plattformen, die unterschiedliche Strategien verfolgen. Einige positionieren sich als direkte Konkurrenten zu den Marktführern, während andere unterversorgte Nischen anvisieren oder mit neuartigen Mechanismen experimentieren.

Lighter hat sich als vielleicht glaubwürdigster dritter Akteur in diesem Bereich hervorgetan. Unterstützt von prominenten Risikokapitalfirmen, darunter Andreessen Horowitz (a16z), Dragonfly Capital, Haun Ventures und Lightspeed Venture Partners, startete Lighter im Januar 2025 seine private Beta und ging im Spätsommer in das öffentliche Mainnet über. Die Plattform verarbeitete bis Ende September 2025 etwa 9 Milliarden US-Dollar an wöchentlichem Handelsvolumen und eroberte damit etwa 16,8 Prozent des dezentralen Perpetual-Marktes.

Lighters Kerninnovation liegt in seiner proprietären Zero-Knowledge-Rollup-Architektur, die es der Plattform ermöglicht, jede Berechnung, die ihre zentrale Limit-Order-Buch-Engine ausführt, mit einer Latenz von unter 5 Millisekunden zu beweisen und gleichzeitig die Endgültigkeit auf Ethereum zu verankern. Dieser Ansatz bietet theoretisch die Leistung einer zentralisierten Börse mit den Sicherheitsgarantien der Ethereum-Abrechnung - ein hybrides Modell, das sich sowohl von Hyperliquids unabhängiger Layer-1 als auch von Asters Multi-Chain-Bereitstellung unterscheidet. Die Plattform zielt durch eine differenzierte Gebührenstruktur auf institutionelle Händler und Hochfrequenzhandelsfirmen ab: Einzelhändler, die auf das Frontend zugreifen, zahlen keine Gebühren, während API- und algorithmische Handelsflüsse Gebühren verursachen, die die professionelle Nutzung monetarisieren.

Seit dem Start des öffentlichen Mainnets hat Lighter beeindruckende Wachstumsmetriken gezeigt. Die Plattform erreichte ein tägliches Handelsvolumen von über 2 Milliarden US-Dollar, wobei der gesperrte Gesamtwert von 2,5 Millionen US-Dollar Anfang März auf über 340 Millionen US-Dollar bis Juli 2025 stieg. Sie zog während ihrer privaten Beta-Phase mehr als 56.000 Benutzer an, mit etwa 188.000 einzigartigen Konten und 50.000 täglich aktiven Benutzern. Das Punkteprogramm der Plattform, das bis Ende 2025 läuft und weithin als Vorstufe zu einem Token-Launch interpretiert wird, hat die Teilnahme effektiv incentiviert.

Dennoch gibt es Fragen zur Nachhaltigkeit von Lighters Wachstum. Sein Verhältnis von Volumen zu offenen Positionen liegt bei etwa 27 - deutlich höher als bei Hyperliquid (0,76), Jupiter (2,44) oder dYdX (0,40). Analysten betrachten typischerweise Verhältnisse unter 5 als gesund, während Zahlen über 10 auf erheblichen Wash-Trading oder anreizgetriebene Aktivitäten hinweisen. Lighters Punktesystem, obwohl effektiv bei der Gewinnung von Benutzern, könnte "stark zu den optimistischen Zahlen der Plattform beitragen", wie ein Analyst feststellte. Die Plattform muss beweisen, dass Benutzer engagiert bleiben, sobald Punkteprogramme enden und Token-Anreize freigesetzt werden.

EdgeX, eine Layer-2-Blockchain, die speziell für den Perpetual-Futures-Handel auf Ethereum entwickelt wurde, stellt einen weiteren bedeutenden Konkurrenten dar. Die Plattform verarbeitete Ende September 2025 ein wöchentliches Handelsvolumen von etwa 6,1 Milliarden US-Dollar und ist damit das viertgrößte On-Chain-Derivate-Handelsprojekt. EdgeX differenziert sich durch seinen Fokus auf Fairness und Transparenz, indem es Mechanismen einsetzt, die Front-Running verhindern und sicherstellen, dass alle Marktteilnehmer unabhängig von Verbindungsgeschwindigkeit oder geografischem Standort gleichberechtigt behandelt werden.

Jupiter Perpetuals, das Derivate-Angebot des größten dezentralen Börsenaggregators von Solana, hat sich durch die Nutzung seiner bestehenden Benutzerbasis und Solanas High-Speed-, Low-Cost-Infrastruktur einen bedeutenden Marktanteil gesichert. Die Plattform verarbeitete im September 2025 ein Perpetual-Handelsvolumen von etwa 21,5 Milliarden US-Dollar und rangiert auf Platz fünf unter den dezentralen Perpetual-Plattformen. Jupiter bietet einen Hebel von bis zu 100x auf große Kryptowährungen und profitiert von einer tiefen Integration in Solanas DeFi-Ökosystem, die es den Benutzern ermöglicht, nahtlos zwischen Spot-Handel, Yield Farming und Perpetuals zu wechseln, ohne zu anderen Netzwerken überbrücken zu müssen.

Zusätzliche Plattformen, darunter DIME, ORDER, REYA, APEX, AVNT, RHO, Ostium, Hibachi und MKL, haben ein bedeutendes Volumen angezogen und verarbeiten zusammen wöchentlich Milliarden an Trades. Viele experimentieren mit neuartigen Ansätzen: Einige verwenden hybride automatisierte Marktmacher- und Orderbuchmodelle, andere konzentrieren sich auf bestimmte Anlageklassen wie tokenisierte reale Vermögenswerte, und einige zielen auf bestimmte geografische Märkte oder Sprachgemeinschaften ab.

Die Vielfalt der Ansätze deutet darauf hin, dass der Markt für dezentrale Perpetual Futures sich noch in einer experimentellen Phase befindet, mit mehreren konkurrierenden Visionen für optimale Architektur, Benutzererfahrung und Wirtschaftsmodelle. Diese Proliferation von Plattformen kommt Händlern zugute, indem sie den Wettbewerb fördert, der Innovation und Gebührenkompression antreibt. Allerdings fragmentiert sie auch die Liquidität - ein Händler, der eine große Order ausführen möchte, muss möglicherweise über mehrere Plattformen hinweg routen, um akzeptablen Slippage zu erreichen, was eine Komplexität hinzufügt, die zentralisierte Börsen durch konzentrierte Liquiditätspools vermeiden.

Volumen im Vergleich zu offenen Positionen: Verständnis der wichtigen Kennzahlen

Der Wettbewerb zwischen Hyperliquid und Aster hat eine langjährige Debatte darüber angeheizt, welche Kennzahlen die tatsächliche Stärke einer Derivateplattform am besten messen. Handelsvolumen und offene Positionen erzählen jeweils einen Teil der Geschichte, messen jedoch grundlegend unterschiedliche Phänomene mit unterschiedlichen Implikationen für die Gesundheit und Nachhaltigkeit der Plattform.

Das Handelsvolumen stellt den gesamten Nominalwert der über einen bestimmten Zeitraum gehandelten Kontrakte dar - typischerweise täglich, wöchentlich oder monatlich gemessen. Hohe Volumina deuten auf aktive Preisfindung, enge Spreads und ausreichende Liquidität für Händler hin, um Positionen einzugehen und zu verlassen. Plattformen, die Wachstum im Volumen anstreben, implementieren häufig Maker-Rabatte, die Liquiditätsanbietern Belohnungen bieten und Anreize für Market Maker schaffen, wettbewerbsfähige Preise zu stellen. Volumen generiert auch direkt Gebühreneinnahmen - Plattformen berechnen typischerweise einen Prozentsatz des gehandelten Nominalwerts, was bedeutet, dass höheres Volumen zu mehr Protokolleinnahmen führt.Content:

Handelspaare und effiziente Liquidationsmechanismen reduzieren das Risiko von Kaskadenfehlern während der Volatilität.

Die Einnahmengenerierung, die Aspekte von sowohl Volumen als auch Offene-Positionen kombiniert, bietet eine weitere entscheidende Kennzahl. Plattformen verdienen Gebühren basierend auf dem Handelsvolumen, was bedeutet, dass Plattformen mit hohem Volumen auch bei bescheidenen Offene-Positionen beträchtliche Einnahmen generieren können. Nachhaltige Einnahmen erfordern jedoch typischerweise ein Gleichgewicht – reines Volumen ohne Positionsbindung deutet auf eine Abhängigkeit von Anreizprogrammen hin, die die Reserven des Tresors belasten, während hohe Offene-Positionen bei minimalem Handel darauf hinweisen, dass Benutzer Positionen halten, aber nicht aktiv handeln, was die Gebührenerträge begrenzt.

Analysten, die Plattforminvestitionen bewerten oder die Wettbewerbspositionierung analysieren, betonen zunehmend Metriken über das bloße Volumen hinaus. Einnahmen pro Benutzer, Kosten für die Kapitalbeschaffung durch Anreize, Plattformgebühren im Verhältnis zur Marktkapitalisierung des Tokens und die Nachhaltigkeit von Gebührenverbrennungs- oder Verteilungsmechanismen fließen alle in eine differenzierte Analyse ein. Die Spannung zwischen kurzfristigen Wachstumsmetriken und langfristiger Nachhaltigkeit wird wahrscheinlich bestimmen, welche Plattformen als dauerhafte Marktführer hervorgehen und welche nach anfänglicher Dynamik verblassen.

Hyperliquids Expansion: Aufbau eines Ökosystems

Das Führungsteam von Hyperliquid hat gezeigt, dass das alleinige Vertrauen auf den Handel mit ewigen Futures die Plattform Wettbewerbs- und Marktrisiken aussetzt. Der Start von HyperEVM Anfang 2025 stellte die erste große Expansion über das Kernangebot von Hyperliquid hinaus dar und verwandelte die Plattform von einer Single-Produkt-Börse in eine Layer-1-Blockchain, die ein breiteres DeFi-Ökosystem unterstützt.

Das Wachstum von HyperEVM hat die Erwartungen übertroffen. Bis September 2025 beherbergte das Netzwerk über 100 Protokolle mit insgesamt rund 2 Milliarden Dollar an gesperrtem Wert – eine beachtliche Zahl für eine Blockchain, die noch kein Jahr alt ist. Native Anwendungen wie Kinetiq, ein Optimierungsprotokoll für Derivate, und Hyperlend, eine Kreditplattform, haben neben Bereitstellungen von etablierten Projekten wie Pendle, Morpho und Phantom an Zugkraft gewonnen. Das Ökosystem generiert täglich rund 3 Millionen Dollar an Anwendungsumsätzen, die bedeutend zur gesamten Blockchain-Aktivität über den Handel mit ewigen Futures hinaus beitragen.

Diese Ökosystem-Expansion dient mehreren strategischen Zwecken. Sie schafft Netzwerkeffekte, die Hyperliquid widerstandsfähiger machen – Benutzer, die Kapital über mehrere Anwendungen im Netzwerk bereitstellen, stehen vor höheren Wechselkosten als diejenigen, die einfach nur mit ewigen Futures handeln. Die Diversifizierung der Einnahmen reduziert die Abhängigkeit von Handelsgebühren, die erheblich mit den Marktbedingungen und dem Wettbewerbsdynamiken schwanken können. Anwendungsentwickler, die auf HyperEVM aufbauen, werden zu Stakeholdern, die am Erfolg des Netzwerks interessiert sind und eine Koalition bilden, die die Marktposition von Hyperliquid durch kontinuierliche Innovation verteidigt.

Die architektonische Entscheidung, die Kompatibilität mit der Ethereum Virtual Machine beizubehalten, war strategisch entscheidend. Entwickler, die mit der dominanten Programmierumgebung von Ethereum vertraut sind, können mit minimalen Codeänderungen zu Hyperliquid migrieren und so die Adoptionshürden drastisch senken. Bestehende Ethereum-Tools, Bibliotheken und Infrastrukturen funktionieren weitgehend auf HyperEVM, was es Projekten ermöglicht, erprobte Komponenten zu nutzen, anstatt alles von Grund auf neu zu erstellen. Diese Kompatibilität ermöglicht auch eine kettenübergreifende Zusammensetzbarkeit, da DeFi reift, womit Hyperliquid potenziell als Liquiditäts-Hub fungieren könnte, der mehrere Ökosysteme verbindet.

Der Start von USDH im September 2025 stellt die bisher ehrgeizigste Ökosystem-Expansion von Hyperliquid dar. Diese native Stablecoin, die an den US-Dollar gekoppelt und durch eine Kombination aus Bargeld und kurzfristigen US-Staatsanleihen abgesichert ist, stellt eine direkte Herausforderung für die Dominanz von Circles USDC und Tethers USDT dar - Stablecoins, die zusammen über 90 Prozent des Marktes bestimmen. Für Hyperliquid, das etwa 5,6 bis 6 Milliarden Dollar in USDC-Einlagen hält, was etwa 7,5 Prozent aller im Umlauf befindlichen USDC repräsentiert, adressiert der Start einer nativen Stablecoin sowohl wirtschaftliche als auch strategische Imperative.

Der wirtschaftliche Grundgedanke ist einfach: Die Reserven von USDC generieren erhebliche Zinseinnahmen aus den Renditen der Staatsanleihen, die alle an Circle gehen, anstatt an Hyperliquid oder seine Benutzer. Analystenschätzungen deuten darauf hin, dass die vollständige Migration der USDC-Bestände von Hyperliquid zu USDH etwa 220 Millionen Dollar an jährlichen Treasury-Erträgen erfassen könnte, unter der Annahme einer Rendite von 4 Prozent auf die Reserven. Nach dem vorgeschlagenen Modell würden die Hälfte dieser Einnahmen zur Finanzierung von HYPE-Token-Rückkäufen verwendet werden, was eine kontinuierliche Nachfrage nach dem Governance-Token schafft, während die andere Hälfte Initiativen für das Wachstum des Ökosystems, Entwicklerzuschüsse und Benutzeranreize unterstützt.

Die strategischen Vorteile gehen über die Einnahmensicherung hinaus. Eine native Stablecoin reduziert das systemische Risiko der Abhängigkeit von externen Herausgebern. Circle hat gezeigt, dass es bereit ist, USDC in bestimmten Adressen auf Anfrage der Strafverfolgungsbehörden einzufrieren, was Bedenken hinsichtlich des Zensurrisikos für dezentrale Plattformen aufwirft. Regulatorische Aktionen, die auf Circle abzielen, oder Änderungen in der Compliance-Politik von USDC könnten durch Hyperliquid dringen, wenn die Plattform zu stark von der Stablecoin abhängig bleiben würde. USDH bietet Optionen und Resilienz, indem es die Stablecoin-Exposition diversifiziert.

Native Markets, das Startup, das nach einem wettbewerbsintensiven Ausschreibungsverfahren, das Vorschläge von Paxos, Ethena, Frax Finance, Agora und anderen sah, ausgewählt wurde, um USDH herauszugeben, konnte mit 97 Prozent Validator-Unterstützung den Sieg sichern. Das Team bringt relevante Erfahrungen mit - Mitbegründer Max arbeitete zuvor bei Liquity und Barnbridge im Bereich Stablecoins und festverzinslicher Instrumente, während Beraterin Mary-Catherine Lader als Präsidentin und COO von Uniswap Labs diente und BlackRocks Initiative zu digitalen Vermögenswerten leitet. Diese Expertise dürfte sich als wertvoll erweisen, während USDH komplexe regulatorische Anforderungen und betriebliche Herausforderungen navigiert.

Die Reserve-Struktur von USDH setzt auf einen dualen Ansatz: Off-Chain-Bestände, die von BlackRock verwaltet werden, kombiniert mit On-Chain-Reserven, die von Superstate über Stripes Bridge-Plattform gehandhabt werden. Dieses hybride Modell balanciert Sicherheit und Transparenz aus - institutionelle Verwahrung für den Großteil der Reserven bei gleichzeitiger On-Chain-Sichtbarkeit, die Benutzern in Echtzeit ermöglicht, die Absicherung zu überprüfen. Die Stablecoin entspricht dem GENIUS Act, einem umfassenden US-amerikanischen Stablecoin-Gesetz, das im Juli 2025 in Kraft trat und regulatorische Standards für die Zusammensetzung der Reserven, Transparenz und Einlösungsmechanismen festlegte.

Frühe Adoptionsmetriken zeigen sowohl Potenziale als auch Herausforderungen auf. Innerhalb von 24 Stunden nach dem Start am 24. September 2025 prägten Native Markets vorab über 15 Millionen USDH mit einem frühen Handelsvolumen von mehr als 2 Millionen Dollar. Das USDH/USDC-Paar hielt seinen Dollar-Kursstab bei 1,001 in den ersten Sitzungen, was Stabilität demonstriert. Ende September erreichte die Gesamtversorgung etwa 2,38 Millionen Token mit einer Marktkapitalisierung von 2,37 Millionen Dollar - bescheidene Zahlen, die die Schwierigkeit unterstreichen, etablierte Stablecoins selbst bei überlegener Wirtschaftlichkeit zu verdrängen.

Der Integrationsfahrplan von USDH auf der Plattform umfasst mehrere entscheidende Meilensteine. Kurzfristige Pläne beinhalten, USDH als Bewertungsasset auf Spotmärkten verfügbar zu machen, direktes Prägen auf HyperCore zu ermöglichen und möglicherweise USDH-berechnete Futures einzuführen, die es Händlern erlauben würden, die Stablecoin als Sicherheit zu hinterlegen. Langfristige Ambitionen beinhalten die Erweiterung der USDH-Akzeptanz über Hyperliquid hinaus auf andere Ketten und DeFi-Protokolle, um sie von einem plattformspezifischen Token in eine weit verbreitete Stablecoin zu verwandeln. Erfolg würde Hyperliquid's strategische Position und Einnahmepotential erheblich verstärken.

Der bevorstehende HIP-3-Vorschlag stellt eine weitere große Erweiterungsinitiative dar. Dieser Governance-Vorschlag würde einen erlaubnislosen Marktmechanismus implementieren, der es Buildern ermöglicht, neue Ewigenmärkte zu starten, indem sie beträchtliche Mengen an HYPE-Token staken - anfänglich vorgeschlagen 1 Million HYPE, etwa 45 bis 49 Millionen Dollar zu aktuellen Preisen. Markterschaffer könnten bis zu 50 Prozent der von ihren Märkten generierten Gebühren verdienen, was starke Anreize schafft, um Handels Paare mit echter Nachfrage zu identifizieren und zu starten.

HIP-3 adressiert mehrere strategische Ziele gleichzeitig. Es schafft eine erhebliche Nachfrage nach HYPE-Token, da potenzielle Markterschaffer erhebliche Bestände erwerben und sichern müssen, und fungiert als "Angebots-Sink", das den Verkaufsdruck aus Tokenfreigaben ausgleichen könnte. Es beschleunigt die Ergänzung neuer Handelspaare ohne die Notwendigkeit der Genehmigung des Kernteams für jede Notierung, was es Hyperliquid ermöglicht, seine Asset-Abdeckung schnell zu erweitern und emergente Trends zu erfassen. Es verwandelt Hyperliquid in eine Infrastruktur für andere Builder, um Geschäfte zu erstellen und fördert das Ökosystemwachstum und die Innovation.

Der Vorschlag trägt jedoch auch Risiken. Die erlaubnislose Markterschaffung könnte die Plattform mit qualitativ minderwertigen Handelspaaren überfluten, die die Liquidität fragmentieren, ohne nennenswertes Volumen anzuziehen. Betrugsprojekte könnten irreführende Märkte starten, in der Hoffnung, von unerfahrenen Händlern zu profitieren und Reputationsrisiken für Hyperliquid zu schaffen. Die hohe HYPE-Staking-Anforderung könnte die Markterschaffung auf gut finanzierte Einheiten beschränken und verhindern, dass basisgetriebene Community-Listings entstehen. Die Ausführungsdetails - einschließlich Mechanismen zum Entfernen gescheiterter Märkte, Anpassung der Staking-Anforderungen und Steuerung der Gebührenverteilung - werden bestimmen, ob HIP-3 seine ehrgeizigen Ziele erreicht oder neue Herausforderungen einbringt.

Diese Expansionen repräsentieren kollektiv die Wette von Hyperliquid, dass nachhaltiger Wettbewerbsvorteil mehr als Exzellenz in einer einzigen Produktkategorie erfordert. Durch den Aufbau eines umfassenden Ökosystems, das Ewigenmärkte, Spot-Handel, Kreditvergabe, Stablecoins und erlaubnislose Markterschaffung umfasst, zielt Hyperliquid darauf ab, einen Graben zu schaffen, den reine Mitbewerber kaum replizieren können. Ob diese Strategie erfolgreich ist, hängt von der Ausführung über mehrere komplexe Arbeitspakete hinweg ab, während die Leistung, Sicherheit und Benutzererfahrung aufrechterhalten werden, die den Ruf der Plattform begründet haben.

Compliance, Innovation und Unsicherheit

Das explosive Wachstum von Content: Decentralisierte unbefristete Börsen operieren vor dem Hintergrund sich entwickelnder regulatorischer Rahmenbedingungen, die den Markt grundlegend umgestalten könnten. Regulierungsbehörden weltweit ringen damit, wie sie traditionelle Derivateaufsicht auf neuartige dezentrale Strukturen anwenden können, während die Branche über optimale Ansätze zur Einhaltung von Vorschriften debattiert, die die Kernvorteile der Dezentralisierung bewahren.

In den Vereinigten Staaten existierten unbefristete Futures historisch gesehen in einem regulatorischen Graubereich. Traditionelle Futures-Kontrakte werden auf von der Commodity Futures Trading Commission regulierten Designated Contract Markets mit strengen Regeln für Margin, Clearing und Berichterstattung gehandelt. Unbefristete Futures, die keine Verfallstermine haben und kontinuierliche Abrechnung der Finanzierungsraten vorsehen, passten nicht nahtlos in bestehende Rahmenwerke. Diese Unklarheit veranlasste den Großteil des unbefristeten Handels auf Offshore-Börsen wie Binance, OKX und Bybit, die enormes Volumen von US-Händlern erfassten, die bereit waren, VPNs zu verwenden, um geografische Beschränkungen zu umgehen.

Die regulatorische Landschaft veränderte sich dramatisch im Jahr 2025. Im April stellte die CFTC Anfragen zur Stellungnahme sowohl zu 24/7-Derivatehandel als auch zu unbefristeten Verträgen, was darauf hindeutet, dass sie offen für die Onshoring dieser Produkte sind. Bis Juli hatte Coinbase Derivatives zwei unbefristete Futures-Kontrakte - BTC-PERP und ETH-PERP - selbst zertifiziert, die am 21. Juli 2025 für den Handel wirksam wurden, nachdem das zehntägige Überprüfungsfenster der CFTC ohne Einwände verstrichen war. Dies markierte das erste Mal, dass eine von der CFTC regulierte US-Börse unbefristete Futures anbot und markierte einen Meilenstein für die heimische Marktstruktur.

Die Produkte unterscheiden sich in wichtigen Punkten von Offshore-Unbefristeten. Sie haben fünfjährige Laufzeiten statt wirklich unbefristeter Dauer, obwohl dieser Unterschied angesichts des langen Zeitrahmens semantisch wird. Sie bieten bis zu 10-fache Hebelwirkung an, im Gegensatz zu den international üblichen 100-fachen oder höheren Hebel, was eine konservative regulatorische Positionierung widerspiegelt. Am bedeutendsten ist, dass sie an einem regulierten Markt mit CFTC-Überwachung gehandelt werden, was rechtliche Klarheit und Verbraucherschutz bietet, die unregulierte Offshore-Plattformen nicht haben.

Im September 2025 veranstalteten die Securities and Exchange Commission und die CFTC eine gemeinsame Runde zur regulatorischen Harmonisierung, um sich überschneidende Zuständigkeitsbereiche und Konflikte zwischen den beiden Agenturen zu klären. Beide Regulierungsbehörden drückten Interesse an der Förderung von Innovationen im Bereich der dezentralen Finanzen aus, mit Aussagen, die die Bereitschaft andeuten, „Innovationsausnahmen“ in Betracht zu ziehen, die den Peer-to-Peer-Handel mit unbefristeten Verträgen über DeFi-Protokolle erlauben würden. Dieser kooperative Ansatz markiert eine deutliche Abkehr von der konfrontativen regulatorischen Umgebung, die einen Großteil der Jahre 2023 und 2024 prägte.

Die Verabschiedung des GENIUS Acts im Juli 2025 schaffte entscheidende Klarheit für Stablecoin-Operationen. Diese umfassende Gesetzgebung etablierte regulatorische Standards für dollarunterstützte Stablecoins, einschließlich Reservenzusammensetzung, Transparenzanforderungen und Rückgarantien. Für Plattformen wie Hyperliquid, die native Stablecoins auf den Markt bringen, bietet die Einhaltung der GENIUS Act-Standards rechtliche Sicherheit und baut Vertrauen bei institutionellen Nutzern auf. Die Existenz des Gesetzes signalisiert auch eine breitere regulatorische Akzeptanz von Krypto-Infrastruktur als permanente Finanzmarktkomponenten statt temporärer Phänomene.

Europa hat einen eher vorschreibenden Ansatz durch die Markets in Crypto-Assets Regulation angenommen, die umfassende Regeln für Krypto-Dienstleister einschließlich Derivateangebote festlegte. Börsen, die europäische Nutzer bedienen, müssen MiFID-Lizenzen erwerben, um unbefristete Swaps und andere Hebelprodukte anzubieten, wodurch sie der Aufsicht durch das traditionelle Finanzdienstleistungssystem unterliegen. Dies schafft höhere Eintrittsbarrieren, bietet jedoch Klarheit, die institutionelle Teilnahme ermöglicht. Mehrere Plattformen haben europäische Lizenzen angestrebt, um diesen Markt legal zu betreten.

Asien präsentiert ein Flickenteppich an regulatorischen Umgebungen. Hongkong hat Krypto-Innovationen durch klare Lizenzierungsrahmen unterstützt, die regulierten unbefristeten Handel ermöglichen. Singapur verfolgt strenge Anforderungen, bietet jedoch Wege für konforme Betreiber. Festlandchina setzt weiterhin ein umfassendes Verbot des Kryptowährungshandels durch. Japan erfordert Registrierung und beschränkt die Hebelwirkung, die privaten Händlern angeboten wird. Die Vereinigten Arabischen Emirate haben sich als krypto-freundlich durch lizensierungsarme Zonen wie die Dubai Virtual Assets Regulatory Authority positioniert.

Dezentrale Plattformen stehen vor einzigartigen regulatorischen Herausforderungen. Das Fehlen eines zentralen Betreibers erschwert Fragen der Zuständigkeit, Einhaltung und Durchsetzung. Wer trägt die Verantwortung für regulatorische Verstöße - die Token-Inhaber, die das Protokoll verwalten, die Liquiditätsanbieter, die den Handel erleichtern, oder die einzelnen Nutzer, die Transaktionen ausführen? Wie können Plattformen Know-Your-Customer-Verfahren implementieren, ohne eine zentrale Identitätsverifizierung? Können Protokolle, die Hebelprodukte an Privatnutzer in mehreren Jurisdiktionen gleichzeitig anbieten, divergierende nationale Anforderungen einhalten?

Einige Plattformen haben diese Herausforderungen durch aggressive geografische Beschränkungen angegangen. Hyperliquid blockiert US- und kanadische Ontario-Nutzer, wodurch der größte potenzielle Durchsetzungsbereich eliminiert wird, aber auch eine beträchtliche Marktchance ausgeschlossen wird. Andere wie dYdX haben optionale KYC implementiert, die zusätzliche Funktionen oder höhere Hebelstufen freischaltet, um den Balanceakt zwischen uneingeschränktem Zugang und regulatorischer Einhaltung zu schaffen. Einige neue Plattformen erforschen Systeme auf der Basis von Zero-Knowledge-Proofs, die die Nutzerkonformität mit Anforderungen wie Sanktionsüberprüfung verifizieren, ohne persönliche Informationen offenzulegen.

Die Spannung zwischen regulatorischer Einhaltung und den Kernwerten der Dezentralisierung bleibt ungelöst. Viele Händler bevorzugen dezentrale Plattformen gerade weil sie keine KYC erfordern, Privatsphäre bewahren und Zugang unabhängig von der Jurisdiktion ermöglichen. Die Einführung von Identitätsverifizierung, geografischen Beschränkungen oder regulatorischen Berichtspflichten kompromittiert diese Vorteile grundlegend. Doch das Operieren ohne jegliches Compliance-Framework setzt Plattformen Durchsetzungsmaßnahmen, dem Ausschluss von kritischen Dienstanbietern und der Abkehr von institutioneller Adoption aus.

Die Teilnahme von Institutionen stellt einen besonderen regulatorischen Druckpunkt dar. Traditionelle Finanzinstitute - Hedgefonds, Family Offices und möglicherweise schließlich Banken und Pensionsfonds - benötigen regulatorische Klarheit, bevor sie bedeutende Kapitalbeträge an eine Derivatebörse allokieren. Sie benötigen Sicherheit, dass der Handel auf einer Plattform keine internen Compliance-Richtlinien verletzt, regulatorische Sanktionen auslöst oder zu rechtlichen Verbindlichkeiten führt. Diese Anforderung treibt zwangsläufig zu stärker regulierten, konformen Plattformen und weg von wirklich uneingeschränkten Alternativen.

Die Frage, ob unbefristete Verträge Wertpapiere oder Waren darstellen, hat große Auswirkungen. Bitcoin und Ethereum haben informell regulatorische Akzeptanz als Waren erlangt, was es ermöglicht, dass unbefristete Futures auf diesen Vermögenswerten auf von der CFTC regulierten Plattformen gehandelt werden. Aber Hunderte anderer Krypto-Assets befinden sich immer noch in einem regulatorischen Schwebezustand, wobei die SEC behauptet, dass viele als nicht registrierte Wertpapiere gelten. Wenn ein Token, das einem unbefristeten Vertrag zugrunde liegt, ein Wertpapier ist, muss das Derivat selbst möglicherweise ein "Sicherheits-Future" sein, das nur auf von der SEC regulierten oder gemeinsam von der SEC-CFTC regulierten Plattformen gehandelt werden kann - eine Anforderung, die Multi-Asset-dezentralisierte Plattformen dramatisch komplizieren würde.

Im Hinblick auf die Zukunft wird sich die regulatorische Entwicklung wahrscheinlich durch iterative Schritte und nicht durch umfassende Gesetzgebung vollziehen. Pilotprogramme, No-Action-Letters und Ausnahmegenehmigungen für spezifische Anwendungsfälle könnten Wege für konforme Innovationen bieten. Regulatorische Sandkästen, die Experimentieren unter Aufsicht erlauben, könnten den Behörden helfen, die tatsächlichen Risiken dezentralisierter Protokolle im Vergleich zu theoretischen Bedenken zu verstehen. Internationale Koordination durch Gremien wie den Financial Stability Board könnte Ansätze über Jurisdiktionen hinweg harmonisieren und die Compliance-Belastung für globale Plattformen reduzieren.

Die regulatorische Unsicherheit betrifft sowohl dezentrale als auch zentrale Plattformen. Zentrale Börsen stehen vor klareren Anforderungen, aber auch direkten Durchsetzungsmechanismen - Regulierungsbehörden können Unternehmen sanktionieren, Vermögenswerte einfrieren und betriebliche Änderungen erzwingen. Dezentrale Plattformen operieren in größerer rechtlicher Unsicherheit, fehlen jedoch klare Durchsetzungsziele, was sowohl Chancen als auch Risiken schafft. Während sich die Rahmenbedingungen weiterentwickeln, werden Plattformen, die Compliance erfolgreich navigieren und gleichzeitig die Vorteile der Dezentralisierung bewahren, wahrscheinlich den größten Marktanteil erfassen, wenn die traditionelle Finanzwelt schrittweise auf Krypto-Infrastruktur umsteigt.

Token Economics and Competitive Dynamics

Der zunehmende Wettbewerb zwischen Hyperliquid, Aster und aufstrebenden Plattformen wirkt sich auf die Märkte für Tokens und Protokollökonomien aus, was Gewinner und Verlierer jenseits der reinen Handelsvolumen betrifft, die jede Plattform erfasst. Das Verständnis dieser sekundären Effekte beleuchtet die breitere Transformation, die in der Krypto-Marktstruktur im Gange ist.

Hyperliquids HYPE-Token hat signifikante Volatilität erfahren, während sich die Wettbewerbsdynamiken verschieben. Nachdem er im August 2025 Allzeithochs nahe $51 erreichte, fiel der Token um über 20 Prozent im September, da Asters Aufschwung Fragen über Hyperliquids nachhaltige Dominanz aufwarf. Der Token stabilisierte sich im Bereich von $44 bis $49 Anfang Oktober, niedriger als die Spitzen, aber erheblich über seinen Airdrop-Niveaus von November 2024, die bei etwa $3.81 lagen. Diese Performance spiegelt die Unsicherheit der Investoren wider, ob Hyperliquids grundlegende Stärken den aggressiven Wettbewerb von gut finanzierten Herausforderern übertreffen können.

Die Bewertung des Tokens im Verhältnis zu den Protokolleinnahmen bietet Kontext für die Investmentanalyse. Hyperliquid generiert starke Gebührenerträge und rangiert regelmäßig unter den Top drei Krypto-Assets nach diesem Maßstab. Bei einer aktuellen Marktkapitalisierung von etwa $12.6 Milliarden und monatlichen Gebühreneinnahmen, die während der Spitzenzeiten zig Millionen erreichen, wird das Protokoll im Vergleich zu einigen DeFi-Vergleichsobjekten mit einem Premium gehandelt.Content: "at a discount to major centralized exchanges when normalized for volume. Bulls argue this valuation reflects Hyperliquid's growth potential and network effects, while bears point to competitive threats and upcoming token unlocks as headwinds."

"Zu einem Rabatt gegenüber großen zentralen Börsen, wenn volumenbereinigt. Bullen argumentieren, dass diese Bewertung das Wachstumspotential und die Netzwerkeffekte von Hyperliquid widerspiegelt, während Bären auf Wettbewerbsbedrohungen und bevorstehende Token-Freigaben als Gegenwind hinweisen."

Content: "The November 2025 token unlock represents the critical overhang on HYPE's near-term outlook. Releasing approximately $446 million worth of tokens monthly for 24 months creates persistent selling pressure as core contributors monetize their holdings. Historical precedent from other projects suggests that token unlocks of this magnitude typically depress prices unless offset by exceptional growth or aggressive buyback programs. Hyperliquid's substantial fee-burning mechanism may provide some counterbalance, but whether buybacks can absorb unlock-related sales remains uncertain."

"Die für November 2025 geplante Token-Freigabe stellt eine entscheidende Belastung für HYPEs kurzfristige Perspektive dar. Monatliche Freigabe von Tokens im Wert von etwa 446 Millionen Dollar über 24 Monate hinweg übt anhaltenden Verkaufsdruck aus, da Kernmitarbeiter ihre Anteile monetarisieren. Historische Präzedenzfälle aus anderen Projekten deuten darauf hin, dass Token-Freigaben in dieser Größenordnung die Preise in der Regel drücken, es sei denn, sie werden durch außergewöhnliches Wachstum oder aggressive Rückkaufprogramme kompensiert. Hyperliquids bedeutender Gebührenverbrennungsmechanismus könnte einen gewissen Ausgleich bieten, aber ob Rückkäufe in der Lage sind, Freigabe-bezogene Verkäufe zu absorbieren, bleibt ungewiss."

[Continue translating the rest of the English content in the same format while skipping translation for markdown link sections.]Timing von Transaktionen. Während diese Aktivität die Volumenmetriken aufbläht, bietet sie auch Liquidität und eine frühe Adoption, die Plattformen zugutekommt, wenn sie in dauerhafte Nutzung umgewandelt wird.

Das Risikomanagement wird in einem Multi-Plattform-Umfeld komplexer. Smart-Contract-Schwachstellen stellen das schwerwiegendste Risiko dar - wenn eine Plattform einem Exploit ausgesetzt ist, könnten Benutzer ihre gesamten eingezahlten Gelder sofort verlieren, mit begrenztem Rückgriff. Dezentralisierte Plattformen können im Allgemeinen keine Transaktionen rückgängig machen oder Verluste erstatten, anders als einige zentralisierte Börsen, die Versicherungsfonds für den Kundenschutz unterhalten. Händler müssen die Sicherheitsüberprüfungshistorie jeder Plattform, die Betriebsdauer und die Erfolgsbilanz bewerten, wenn sie entscheiden, wo sie Kapital einsetzen wollen.

Die Mechanismen der Liquidation variieren über Plattformen hinweg mit bedeutenden Implikationen. Einige verwenden Systeme zur sozialen Verlustverteilung, bei denen profitable Händler die Kosten für unrealisierte Verluste aus bankrotten Positionen teilen, wenn die Versicherungsfonds nicht ausreichen. Andere nutzen die automatische Enthebelung, die Positionen von profitablen Händlern schließt, um bankrotte Konten zu decken. Zentralisierte Börsen greifen manchmal mit ihrem eigenen Kapital ein, um solche Szenarien zu verhindern. Das Verständnis der Liquidationsverfahren jeder Plattform hilft den Händlern, das Extremrisiko - die Wahrscheinlichkeit negativer Ergebnisse während extremer Volatilität - einzuschätzen.

Regulatorische Risiken betreffen Händler unterschiedlich, je nach Rechtsordnung. Benutzer in Ländern mit restriktiven Kryptorichtlinien sehen sich potenziellen rechtlichen Konsequenzen gegenüber, wenn sie auf bestimmten Plattformen handeln. Während die erlaubnislose Natur dezentralisierter Plattformen den Zugang unabhängig vom Standort ermöglicht, müssen die Händler ihre lokalen rechtlichen Anforderungen verstehen. Einige Plattformen führen sanfte Beschränkungen ein, bei denen Benutzer bestätigen müssen, dass sie nicht aus verbotenen Rechtsordnungen stammen, was Unsicherheit über die tatsächliche Haftung schafft. Die Nutzung von VPNs zur Umgehung geografischer Sperren verstößt gegen die Nutzungsbedingungen der meisten Plattformen und riskiert eine Kontosperrung, wenn sie entdeckt wird.

Abhebungszeiten und Brückenkosten stellen praktische Bedenken dar. Plattformen, die auf ihren eigenen Layer-1-Blockchains wie Hyperliquid aufgebaut sind, erfordern die Überbrückung von Assets hinein und hinaus, was Zeitverzögerungen und Gebühren mit sich bringt. Multi-Chain-Plattformen wie Aster, die auf Solana oder BNB Chain arbeiten, ermöglichen schnellere, billigere Einzahlungen und Abhebungen. Für Händler, die einen schnellen Kapitalumschlag oder häufiges Umschichten über verschiedene Verkaufsstellen benötigen, beeinflussen diese Unterschiede die betriebliche Effizienz erheblich.

Unterschiede in Benutzeroberfläche und Werkzeugen beeinflussen die Workflow-Effizienz. Professionelle Händler verlassen sich typischerweise auf fortschrittliche Chartings, technische Indikatoren, API-Zugriff für algorithmischen Handel und umfassende Auftragstypen wie Stop-Lossen, Take-Profits, Trailing Stops und zeitgewichtete Durchschnittskursaufträge. Plattformen unterscheiden sich erheblich in der Vollständigkeit der Funktionen - einige erreichen die Raffinesse zentralisierter Börsen, während andere nur grundlegende Funktionalitäten bieten. Händler müssen die Funktionssätze gegen andere Überlegungen wie Gebühren und Liquidität abwägen, wenn sie Plattformen auswählen.

Mobile Zugänglichkeit wird immer wichtiger, da der Handel globaler und kontinuierlicher wird. Plattformen mit gut gestalteten mobilen Anwendungen ermöglichen die Überwachung von Positionen und die schnelle Ausführung von jedem Ort aus, während diejenigen, die nur Webschnittstellen anbieten, die Flexibilität einschränken. Die Qualität der mobilen Umsetzung - Geschwindigkeit, Zuverlässigkeit, Gleichwertigkeit der Funktionen mit dem Desktop - hat einen erheblichen Einfluss auf die Benutzererfahrung für Händler, die einen ständigen Zugang zum Markt benötigen.

Für Privathändler weichen die Überlegungen etwas von institutionellen Bedenken ab. Mit geringeren Kapitalniveaus sind absolute Gebührenbeträge weniger wichtig als prozentuale Auswirkungen - das Einsparen von zehn Basispunkten bei den Gebühren ist wichtiger als marginale Liquiditätsverbesserungen. Benutzerfreundlichkeit und Bildungsressourcen helfen Neueinsteigern, die Komplexität zu bewältigen. Sicherheit und Plattformstabilität werden entscheidend, da Privathändler in der Regel nicht über die Ressourcen verfügen, um sich von Verlusten durch Exploits oder Ausfälle zu erholen.

Institutionelle Händler priorisieren unterschiedliche Faktoren. Sie benötigen erhebliche Liquidität, um große Aufträge ohne wesentlichen Slippage auszuführen. Verwahrungslösungen, Gegenparteirisikomanagement und regulatorische Compliance bestimmen die Auswahl der Handelsplätze mehr als die Minimierung von Gebühren. API-Zugriff, Co-Location-Möglichkeiten und algorithmische Ausführungsmöglichkeiten ermöglichen die Hochfrequenzstrategien, die viele Institutionen einsetzen. Regulierungsklarheit und Lizenzierung erweisen sich oft als entscheidend - Institutionen zahlen möglicherweise Premiumgebühren für konforme Handelsplätze, anstatt unregulierte Alternativen mit besseren wirtschaftlichen Bedingungen zu nutzen.

Die praktische Realität für die meisten ernsthaften Händler besteht darin, Konten über mehrere Plattformen hinweg zu unterhalten. Diese Diversifizierung bietet Risikoschutz, falls eine einzelne Plattform Probleme hat, ermöglicht Cross-Plattform-Arbitrage und Ausführungsoptimierung und gewährleistet den Zugang zu Handelsmöglichkeiten, wo auch immer sie entstehen. Allerdings reduziert die Kapitalfragmentierung die Hebeleffizienz, erhöht die betriebliche Komplexität und setzt Händler mehreren Smart-Contract-Risiken aus. Das richtige Gleichgewicht zwischen Diversifikation und Vereinfachung zu finden, stellt eine fortlaufende Herausforderung dar.

Szenarien für Marktentwicklung

Die zukünftige Entwicklung des dezentralen Handels mit ewigen Futures vorherzusagen, erfordert die Berücksichtigung mehrerer plausibler Szenarien, die durch Wettbewerbskräfte, regulatorische Entwicklungen und technologische Evolution geprägt sind. Die endgültige Marktstruktur bleibt hochgradig unsicher, wobei glaubhafte Argumente divergierende Ergebnisse unterstützen.

Das "Hyperliquid Verbandsdauer"-Szenario stellt sich vor, dass der Amtsinhaber die Marktführung durch exzellente Ausführung und Ökosystem-Expansion beibehält. In diesem Szenario überwinden Hyperliquids grundlegende Vorteile - bewährte Zuverlässigkeit, tiefste Liquidität, ausgereifte Werkzeuge und starke Gemeinschaft - Wettbewerbbedrohungen. Asters anfänglicher Aufschwung verblasst, während Anreizprogramme reifen und Wash-Trading abnimmt, was nachhaltige Volumina weit unter den Schlagzeilen-Zahlen offenbart. Aufkommende Wettbewerber wie Lighter und edgeX erobern Nischen, bedrohen aber nicht Hyperliquids Kernposition.

Unterstützende Faktoren für dieses Szenario umfassen Hyperliquids erheblichen Vorsprung und Netzwerkeffekte. Händler, die mit der Plattform vertraut sind, Marktmacher mit optimierten Systemen, und in HyperEVM integrierte Protokolle stehen vor Wechselkosten. Der aggressive Mechanismus der Gebührverbrennung der Plattform und das wachsende Ökosystem schaffen selbstverstärkende Vorteile - mehr Benutzer generieren mehr Einnahmen, was mehr Rückkäufe ermöglicht, während sie mehr Wachstum des Ökosystems unterstützen und mehr Benutzer anziehen. Die erlaubnislose Markterschaffung von HIP-3 könnte die Expansion des Asset-Abdeckungsbereichs beschleunigen, was Wettbewerber daran hindert, sich durch mehr Handelspaare zu differenzieren.

HYPES erfolgreiche Annahme würde dieses Szenario erheblich stärken. Wenn Hyperliquid einen beträchtlichen Teil seiner USDC-Basis in die native Stablecoin umwandelt, könnten die resultierenden Einnahmen und wirtschaftlichen Vorteile weiterhin die Plattformentwicklung und aggressive Wachstumsinitiativen finanzieren. Die strategische Unabhängigkeit, die durch Stablecoin-Selbstversorgung gewonnen wird, würde die Verwundbarkeit gegenüber externen Druck reduzieren. Token-Rückkäufe, die durch den Ertrag von USDH finanziert werden, könnten Verkaufsdruck durch bevorstehende Entsperrungen ausgleichen, den HYPE-Preis stabilisieren oder steigern und zusätzliche Investitionen anziehen.

Das "Aster Aufstieg"-Szenario sieht den Herausforderer letztendlich Hyperliquid mit Unterstützung von Binance überholen. In diesem Ergebnis verschaffen fortgesetzte Unterstützung von CZ und die Ressourcen von YZi Labs einen nachhaltigen Wettbewerbsvorteil. Aster schafft es, von anreizgetriebenem Wachstum zu nachhaltiger organischer Annahme überzugehen, da Händler die Multi-Chain-Zugänglichkeit, Datenschutzfunktionen und extreme Hebeloptionen schätzen. Die geplante Einführung der Aster Chain erfüllt ihre Datenschutzversprechen und zieht institutionelles Kapital an, das vertrauliche Ausführung erfordert. Die Token-Ökonomie entwickelt sich, um Hyperliquids Wertaufnahme-Mechanismen zu entsprechen oder zu übertreffen.

Dieses Szenario gewinnt an Glaubwürdigkeit durch Binances enorme Ressourcen und Ökosystem. Die Börse verzeichnet die größten Handelsvolumen weltweit und pflegt Beziehungen mit praktisch jedem bedeutenden Marktmacher, Handelsunternehmen und institutionellen Teilnehmer im Kryptobereich. Wenn Binance strategisch Asters Erfolg priorisiert - durch bevorzugte Notierungen, Cross-Promotion bei Binance-Nutzern oder technische Integration - könnten sich diese Vorteile als überwältigend erweisen. CZs persönliche Marke und Einfluss in Krypto könnten Benutzer anziehen, die seiner Beurteilung mehr vertrauen als konkurrierenden Plattformen.

Asters Multi-Chain-Architektur könnte zunehmend wertvoll werden, da Krypto sich über mehrere Layer-1- und Layer-2-Netzwerke verteilt. Anstatt dass Händler Vermögenswerte zu einer einzigen Kette überbrücken müssen, trifft Asters Präsenz über Solana, Ethereum, BNB Chain und schließlich seine eigene Kette die Benutzer dort, wo sie Kapital halten. Diese Flexibilität könnte Hyperliquids Liquiditätsvorteile überwinden, da sich die gesamte Marktaktivität über Ökosysteme verteilt.

Das "Multi-Polarmarkt"-Szenario stellt sich vor, dass keine einzelne Plattform dominiert, sondern mehrere Konkurrenten bedeutende Anteile über verschiedene Anwendungsfälle, Benutzersegmente und geografische Märkte hinweg einnehmen. Hyperliquid hat eine starke Position unter ernsthaften Händlern und DeFi-Natives, die Transparenz und bewährte Zuverlässigkeit priorisieren. Aster hat Erfolg bei Nutzern, die nach Datenschutz, extremer Hebelwirkung und Integration mit dem Binance-Ökosystem suchen. Lighter erobert institutionelle Kunden durch seine Ethereum-Abwicklung und Architektur mit Nullwissen. Jupiter dominiert unter Solana-Nutzern, die eine integrierte Erfahrung mit Spot-Handel und DeFi bevorzugen.

In diesem Ergebnis bleibt die Marktfragmentierung bestehen, da verschiedene Plattformen für unterschiedliche Wertvorschläge optimieren. Einige Händler priorisieren maximale Hebelwirkung, andere Transparenz, andere institutionelle Verwahrung. Regulierungsmäßige Fragmentierung verstärkt diese Aufteilung - Plattformen, die in einigen Rechtsordnungen konform sind, bleiben in anderen blockiert, was eine geografische Marktsegmentierung schafft. Cross-Plattform-Infrastruktur entsteht, um diese Handelsplätze zu überbrücken, möglicherweise einschließlich Aggregatoren, die Aufträge über Börsen leiten und Protokolle, die geteilte Liquidität ermöglichen.

Dieses Szenario bringt den Händlern Vorteile durchIn the translation below, markdown links are not translated as per your request.

Wettbewerbsgetriebene Innovation und Gebührenkompression bringen Herausforderungen für Plattformen, die ausreichend Maßstab für Nachhaltigkeit erreichen wollen. Liquiditätsfragmentierung erhöht die Handelskosten an allen Handelsplätzen. Kleinere Plattformen kämpfen um die Finanzierung von Entwicklungen und Sicherheit aufgrund begrenzter Einnahmen. Regulatorische Compliance wird herausfordernder, da Plattformen die Anforderungen mehrerer Gerichtsbarkeiten navigieren müssen. Eine Konsolidierung des Marktes könnte letztendlich eintreten, wenn schwächere Wettbewerber scheitern oder übernommen werden.

Das "Regulatory Reset"-Szenario sieht eine staatliche Intervention vor, die die dezentralen Derivatemärkte grundlegend umgestaltet. Große Jurisdiktionen könnten strenge Anforderungen implementieren, die den Betrieb der aktuellen dezentralen Plattformen unhaltbar machen. Dazu könnten obligatorische KYC, Hebelgrenzen, geografische Beschränkungen, Kapitalanforderungen für Protokollbetreiber oder Wertpapierregistrierung für Governance-Token gehören. Plattformen, die die Vorschriften nicht einhalten, sehen sich Durchsetzungsmaßnahmen ausgesetzt, während konforme Handelsplätze unter teurer regulatorischer Aufsicht betrieben werden, die die Vorteile der Dezentralisierung untergräbt.

Dieses Szenario würde zentralisierte Börsen oder regulatorisch konforme Hybridmodelle stark begünstigen im Vergleich zu wirklich dezentralen Alternativen. Marktplätze wie Coinbase's CFTC-regulierte perpetuals und andere konforme Angebote würden Marktanteile von Plattformen erobern, die in regulatorischen Grauzonen operieren. Einige derzeitige Plattformen könnten nach Lizenzen suchen und zentrale Elemente akzeptieren, um weiterhin legal zu operieren. Andere könnten schließen oder in permissive Jurisdiktionen umziehen, während sie Benutzer aus strikten Regulierungsregimen blockieren.

Alternativ könnten positive regulatorische Entwicklungen die Akzeptanz beschleunigen. Wenn die CFTC und die SEC klare Richtlinien geben, die den konformen dezentralisierten Handel ermöglichen, könnte institutionelles Kapital in den Sektor strömen. Traditionelle Finanzfirmen könnten konkurrierende Plattformen lancieren oder dezentrale Protokolle in ihre Operationen integrieren. Diese Mainstreaming würde den adressierbaren Markt enorm erweitern, während es bestehende Plattformen potenziell kommodifiziere, da größere Finanzinstitutionen ihre Vorteile nutzen.

Das "Technological Disruption"-Szenario stellt sich Durchbruchinnovationen vor, die aktuelle architektonische Ansätze obsolet machen. Neue Konsensmechanismen könnten die Leistung zentralisierter Börsen mit perfekter Dezentralisierung erreichen. Zero-Knowledge-Technologie könnte privaten Handel ohne vertrauenswürdige Parteien ermöglichen. Cross-Chain-Protokolle könnten Liquidität transparent über alle Plattformen hinweg vereinheitlichen. Künstliche Intelligenz könnte die Handelseffizienz und das Risikomanagement optimieren, weit über menschliche Fähigkeiten hinaus.

Unter diesem Szenario stehen aktuelle Marktführer vor dem Risiko der Disruption durch Technologien, die noch nicht weit verbreitet sind. Die spezifische Form, die Disruption annimmt, bleibt spekulativ, aber Präzedenzfälle deuten darauf hin, dass Kryptomärkte häufig rasche Machtverschiebungen erleben, wenn Innovationen auftauchen. Plattformen müssen kontinuierlich in Forschung und Entwicklung investieren, um technologische Obsoleszenz zu vermeiden, obwohl First-Mover-Vorteile und Netzwerkeffekte möglicherweise schwer zu überwinden sind, selbst mit überlegener Technologie.

Das wahrscheinlichste Ergebnis umfasst wahrscheinlich Elemente mehrerer Szenarien. Hyperliquid wird wahrscheinlich eine starke Marktposition beibehalten, falls es keine Durchführungsfehler gibt, aufgrund seiner erheblichen Vorteile und Führung. Aster wird wahrscheinlich einen bedeutenden anhaltenden Marktanteil erobern, jedoch möglicherweise keine Mehrheitsdominanz erreichen, besonders wenn es seine auf Datenschutz fokussierte Blockchain liefert. Mehrere kleinere Wettbewerber werden Nischen bedienen, die bestimmte Segmente abdecken. Die regulatorische Entwicklung wird den Betrieb prägen, jedoch eher durch schrittweise Klärung als durch plötzliche Durchgreifen, obwohl Divergenzen zwischen verschiedenen Gerichtsbarkeiten bestehen bleiben werden.

Der Wettbewerb kommt letztlich dem Ökosystem zugute, indem er Innovationen antreibt, Gebühren reduziert und Optionen für Händler erweitert. Ob Zentralisierung oder Dezentralisierung den Handel mit Derivaten besser dient, bleibt eine offene Frage, die Marktkräfte durch ihre gezeigten Präferenzen beantworten werden. Der Zeitraum, bis die Marktstruktur stabil ist, erstreckt sich über Jahre und nicht Monate - erwarten Sie weiterhin Experimente, neue Teilnehmer, Geschäftsmodell-Evolutionen und unvorhersehbare Entwicklungen, die konventionelle Weisheiten umschreiben.

Abschließende Gedanken

Der Kampf zwischen Hyperliquid und Aster um die Dominanz bei dezentralen ewigen Futures verkörpert breitere Spannungen in der Evolution der Kryptomärkte. Diese Plattformen repräsentieren konkurrierende Visionen dafür, wie der Handel mit Derivaten funktionieren sollte: Hyperliquids transparente, gemeinschaftseigene Infrastruktur, die aus erster Hand gebaut wurde, gegenüber Asters pragmatischem Multi-Chain-Ansatz, unterstützt von Kryptos mächtigstem etabliertem Unternehmen.

Aktuelle Metriken zeigen ein zwiespältiges Bild. Hyperliquid hat seinen Volumenanteil von 45 bis 80 Prozent auf 8 bis 38 Prozent je nach Zeitrahmen sinken sehen, während Aster über 270 Milliarden Dollar wöchentlich verarbeitete. Dennoch behält Hyperliquid etwa 62 Prozent des Open Interest - der beständigere, bedeutendere Indikator für die tatsächliche Akzeptanz. Umsatzgenerierung, Ökosystementwicklung und Token-Ökonomie begünstigen Hyperliquids Nachhaltigkeit. Asters explosives Wachstum könnte entweder die frühen Stadien eines echten Herausforderers oder eine unhaltbare, angebotsgetriebene Aktivität darstellen, die mit dem Auslaufen der Subventionen verblasst.

Die breitere Markttransformation von weniger als 2 Prozent des Volumens zentralisierter Börsen im Jahr 2022 auf über 20 Prozent im Jahr 2025 zeigt, dass dezentrale Alternativen einen Produkt-Marktplatz erreicht haben. Händler akzeptieren zunehmend - und bevorzugen in vielen Fällen - On-Chain-Derivate, die Transparenz, Selbstverwahrung und Zensurresistenz bieten, auch wenn die Ausführung gelegentlich hinter zentralisierten Gegenstücken zurückbleibt. Dieser Wandel wird sich wahrscheinlich beschleunigen, wenn sich Technologie weiterentwickelt, Regulierungsrahmen klären und institutionelle Teilnahme expandiert.

Für Marktbeobachter sind mehrere Fragen zu beobachten. Kann Hyperliquids Ökosystem-Erweiterung und Stablecoin-Initiative die Abhängigkeit von Perpetuals Trading ausreichend reduzieren, um Wachstum zu erhalten, falls der Wettbewerbsdruck zunimmt? Wird Asters Verbindung zu Binance als nachhaltiger Wettbewerbsvorteil oder als Nachteil erweisen, wenn die regulatorische Prüfung zunimmt? Können Lighter, edgeX und andere Wettbewerber eine ausreichende Differenzierung entwickeln, um dauerhaften Marktanteil jenseits der anfänglichen Farming-Begeisterung zu gewinnen? Wie werden bevorstehende Token-Freischaltungen die Marktstimmung und die Plattform-Haftigkeit beeinflussen?

Regulatorische Entwicklungen könnten sich als am folgenschwersten erweisen. Die verstärkte Einbindung der CFTC und der SEC in ewige Futures legt nahe, dass es Wege für konforme Operationen gibt, die institutionelles Kapital freisetzen könnten. Umgekehrt könnte aggressives Vorgehen gegen nicht konforme Plattformen die Marktstruktur drastisch umgestalten. Internationale regulatorische Koordination oder Fragmentierung wird darüber entscheiden, ob globale Plattformen über Gerichtsbarkeiten hinweg operieren können oder in spezifische regionale Angebote fragmentieren müssen.

Letztendlich kommt der Wettbewerb der Reifung des Krypto-Ökosystems zugute. Wettbewerb treibt Innovationen in Execution-Technologie, Benutzererfahrung, Token-Ökonomie und Risikomanagement voran. Gebührenkompression überträgt Wert an Händler und Nutzer. Mehrere tragfähige Plattformen bieten Redundanz und Auswahl. Die Umwandlung von der Dominanz zentralisierter Börsen hin zu einer mehr verteilten Landschaft passt besser zu Krypto's grundlegender Ethik der Dezentralisierung, auch wenn praktische Abwägungen zwischen Leistung und Reinheit bestehen bleiben.

Der Markt befindet sich noch in seinen Anfängen. Ewige Futures existieren seit Jahren im Krypto-Bereich, haben aber erst kürzlich dezentrale Implementierungen erreicht, die der zentralisierten Leistung entsprechen. Aktuelle Plattformen werden weiterhin Konkurrenz von neuen Teilnehmern erleben, die neue Ansätze und Architekturen implementieren. Einige aktuelle Marktführer werden sich als dauerhaft beweisen, während andere verblassen, wenn Marktkräfte nachhaltige Geschäftsmodelle von vorübergehendem Erfolg trennen, der auf unhaltbaren Anreizen basiert.

Für Händler, Investoren und Erbauer schafft die Transformation Möglichkeiten über mehrere Vektoren: Protokoll-Token, die Erfolg an einer Plattform exponieren, Markt-Making und Liquiditätsbereitstellung, Cross-Plattform-Arbitrage und Aufbau von ergänzender Infrastruktur. Risiken bestehen aufgrund von Smart-Contract-Schwachstellen, regulatorischer Unsicherheit, Marktschwankungen und Fragen zur Nachhaltigkeit des Geschäftsmodells. Erfolgreiche Navigation erfordert anspruchsvolle Analysen, Risikomanagement und kontinuierliches Lernen, während sich die Landschaft weiterentwickelt.

Der Kampf um die Dominanz bei dezentralen ewigen Futures wird wahrscheinlich die Struktur des Kryptomarkts für den Rest dieses Jahrzehnts definieren. Ob Hyperliquid seinen Vorsprung hält, Aster durch aggressives Wachstum überholt oder neue Wettbewerber beide herausfordern, bleibt ungewiss. Was klar scheint, ist, dass dezentrale Derivate nicht ein vorübergehendes Phänomen, sondern eine dauerhafte Umgestaltung der Krypto-Handelsweise darstellen - eine, die weiterhin Märkte prägen, Kapital anziehen und sich technologisch weiterentwickeln wird.