Das dritte Quartal 2025 brachte die größte vierteljährliche Expansion in der Geschichte der Stablecoins. Zwischen Juli und September stieg die Nettoemission auf 45,6 Milliarden Dollar, was einem Anstieg von 324 % im Vergleich zum Vorquartal entspricht, das 10,8 Milliarden Dollar betrug.

Anfang Oktober überschritt die gesamte Marktkapitalisierung von Stablecoins zum ersten Mal die Marke von 300 Milliarden Dollar, wodurch diese Instrumente als kritische Infrastruktur für die globalen Kryptowährungsmärkte etabliert wurden. Diese Flut von digitalen Dollar stellt weit mehr dar als spekulative Positionierung.

Es signalisiert eine strukturelle Transformation in der Art und Weise, wie Geld on-chain bewegt wird, wie Institutionen Treasury-Operationen verwalten und wie die Grenzen zwischen traditionellem Finanzwesen und dezentralisierten Systemen zunehmend verschwimmen.

Die zentrale Frage für Investoren, Regulierer und Entwickler ist, ob diese Welle lediglich die Rückkehr von an der Seitenlinie befindlichem Kapital oder die Entstehung eines neuen Geldsubstrats darstellt, das das digitale Finanzwesen grundlegend verändern wird.

Anatomie des Booms

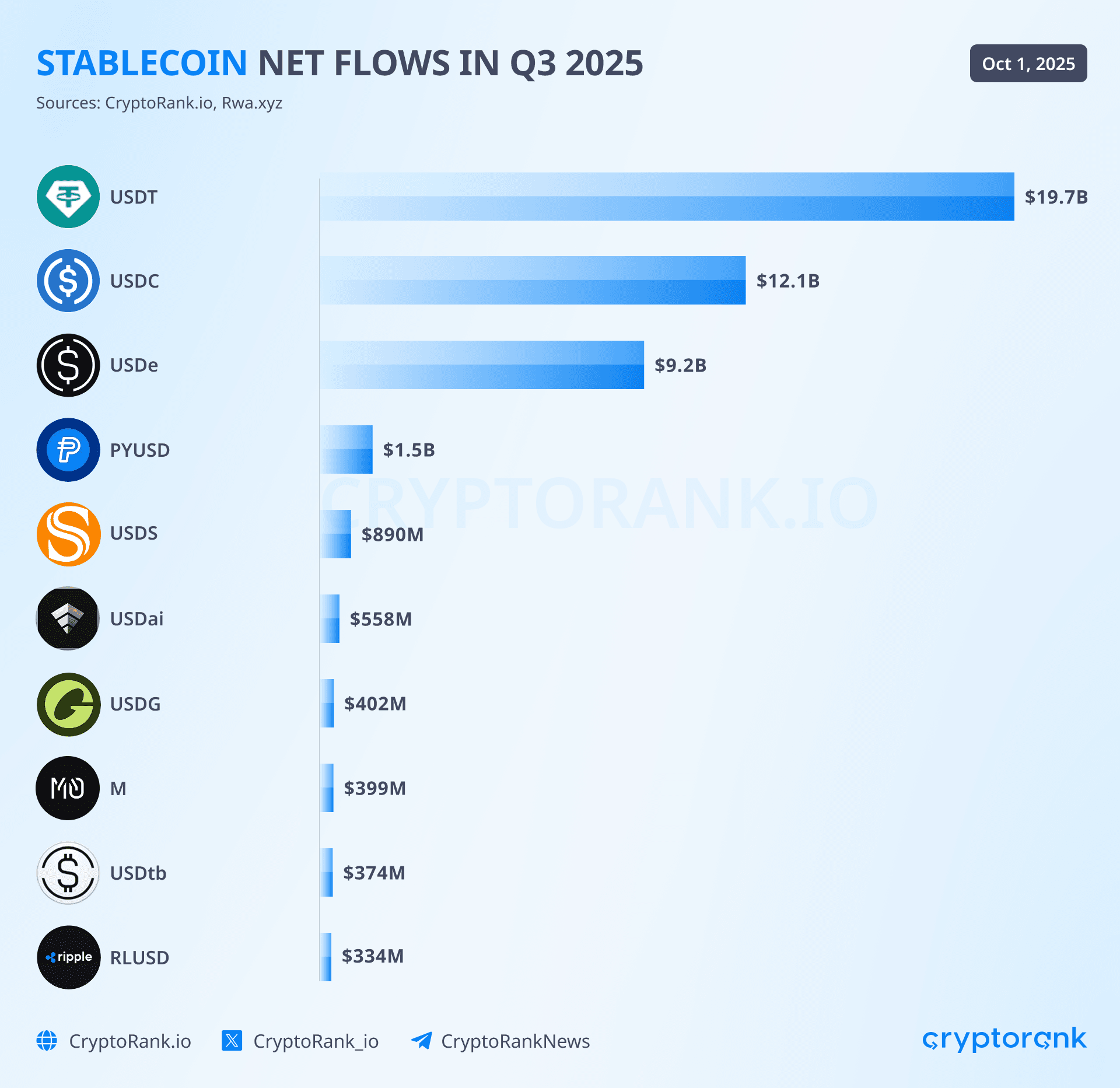

Die 45,6 Milliarden Dollar an vierteljährlicher Nettoerstellung verteilten sich nicht gleichmäßig über das Stablecoin-Ökosystem. Drei Herausgeber erfassten den überwiegenden Teil der Zuflüsse, während Unternehmensneulinge und ertragsorientierte Alternativen bedeutende, aber kleinere Nischen besetzten. Tethers USDT führte mit etwa 19,6 Milliarden Dollar an neuer Ausgabe im Quartal, behielt seine Position als dominante Stablecoin mit einem Marktanteil von 58-59 % und einer Gesamtsumme von 172-177 Milliarden Dollar.

Dieses Wachstum verlängerte Tethers ununterbrochene Serie von 25 aufeinanderfolgenden Monaten des Marktkapitalisierungswachstums, in denen das Unternehmen mehr als 127 Milliarden US-Dollar in US-Staatsanleihen sammelte und es zu einem der 20 größten Inhaber amerikanischer Staatsverschuldung weltweit machte.

Circles USDC erlebte eine dramatische Erholung mit 12,3 Milliarden Dollar an vierteljährlichen Zuflüssen, nachdem im Vorquartal nur 500 Millionen Dollar verzeichnet wurden. Diese 2.360%ige Beschleunigung innerhalb eines Quartals war das klarste Signal dafür, dass das institutionelle Vertrauen nach der Silicon Valley Bank-Krise im März 2023, die kurzzeitig die USDC-Anbindung bedrohte, vollständig zurückgekehrt war.

Im Oktober 2025 hatte USDC etwa 61 bis 74 Milliarden Dollar im Umlauf, was einem Anstieg von 78 % gegenüber Januar 2024 entspricht, mit Verfügbarkeit in 28 Blockchain-Netzwerken und Zugriff auf mehr als 500 Millionen Endbenutzer durch integrierte Wallets und Anwendungen. Circles formelle Einhaltung der EU-Märkte für Crypto-Assets-Regulierung im Juli 2024 positionierte USDC als die einzige große Stablecoin, die innerhalb der regulatorischen Rahmenbedingungen der EU frei operiert, ein Wettbewerbsvorteil, der die institutionelle Akzeptanz im Jahr 2025 beschleunigte.

Das explosionsartigste Wachstum des Quartals kam von Ethenas USDe, das 9 Milliarden Dollar an Nettomittelzuflüssen erfasste, nachdem im Vorquartal nur 200 Millionen Dollar aufgezeichnet wurden. Dieser 4.400%ige Anstieg trieb den gesamten Vorrat von USDe auf 14,8-15 Milliarden Dollar, was es zur viertgrößten Stablecoin machte und ein erhebliches Marktinteresse an ertragsbringenden Alternativen trotz regulatorischer Hindernisse demonstrierte.

Das synthetische Design von USDe, das delta-neutrale Absicherungsstrategien verwendet und variable Zinsen bietet, die manchmal 30% pro Jahr über sein gestaket Varianten-sUSDe hinausgehen, zog erfahrene DeFi-Teilnehmer an, die bereit sind, die zusätzliche Komplexität und das Risiko einzugehen, das inhärent in derivatgestützten Stablecoins ist. Der gesamte gesperrte Wert des Protokolls überstieg bis September 11,89 Milliarden Dollar und platzierte es unter den Top Sechs DeFi-Plattformen weltweit, obwohl es weniger als zwei Jahre im Betrieb war.

Kleinere, aber bemerkenswerte Zuflüsse kamen durch Unternehmens- und traditionelle Finanzteilnehmer. PayPals PYUSD expandierte im Quartal um etwa 1,4 Milliarden Dollar und brachte die gesamte Zirkulation auf 1,3-2,4 Milliarden Dollar, während es seine Reichweite auf neun Blockchain-Netzwerke durch LayerZero-Integration erweiterte.

Die Stablecoin bietet jetzt eine jährliche Rendite von 3,7-4% für die Inhaber und hat laut EY-Parthenon-Umfragen eine 36%ige Unternehmensakzeptanzrate erreicht, obwohl diese Zahlen im Vergleich zur Größe von USDT und USDC immer noch verschwindend gering sind. Skys USDS, der umbenannte Nachfolger des MakerDAO-Ökosystems, fügte rund 1,3 Milliarden Dollar zur Zirkulation hinzu als Teil des breiteren DAI-Ökosystems mit 5-5,36 Milliarden Dollar. Ripples RLUSD, das im Dezember 2024 gestartet wurde, verzeichnete in seinen ersten Monaten bescheidene, aber stetige Gewinne und zielte institutionelle Benutzer durch die Integration in das bestehende 70 Milliarden US-Dollar große grenzüberschreitende Zahlungsnetzwerk von Ripple, das 90 Märkte umfasst.

Der kumulative Effekt verschob den gesamten Stablecoin-Bestand von etwa 247 Milliarden Dollar Ende März 2025 auf 300-302 Milliarden Dollar bis Anfang Oktober, wobei die Marke von 300 Milliarden Dollar in der ersten Woche des Monats überschritten wurde. Dies entsprach einem vierteljährlichen Wachstum von 18 % und bestätigte die Prognosen von Institutionen wie Bitwise, die bis Ende 2025 400 Milliarden Dollar voraussagten, und ambitionierteren Vorhersagen von Citibank basierend auf Basisszenarien, die bis 2030 einen Anstieg auf 1,9 Billionen Dollar vorschlugen.

Die Marktkonzentration blieb erheblich, wobei die Top drei Stablecoins etwa 88-90 % des Gesamtangebots ausmachten, obwohl dies ein leichter Rückgang gegenüber dem 91,6%igem Duopol von USDT und USDC im Oktober 2024 war, was den Beginn eines echten Multi-Issuer-Ökosystems signalisiert.

Die On-Chain-Geographie digitaler Dollar

Die physische Geographie von Stablecoins über Blockchain-Netzwerke hinweg zeigt strategische Positionierungen, die unterschiedliche Anwendungsfälle, technische Fähigkeiten und Benutzerpräferenzen widerspiegeln. Ethereum behielt seine Position als größter Host für Stablecoin-Angebote mit 160-171 Milliarden Dollar, was 53-57 % des globalen Gesamtbetrags entspricht, trotz eines schrittweisen Rückgangs gegenüber der 90 %igen Dominanz, die Ethereum und Tron gemeinsam 2024 anführten. Die Vorrangstellung des Netzwerks spiegelt seinen Status als institutionelle Wahl wieder und beherbergt den Großteil des USDC-Angebots, die Gesamtheit von USDe, die meisten DAI-Bestände und dient als Grundlage für DeFi-Anwendungen, die tiefe Liquidität und robuste Smart-Contract-Fähigkeiten erfordern.

Allein im dritten Quartal erfasste Ethereum 69 % des gesamten neuen Stablecoin-Angebots, wobei das USDC auf Ethereum von 34,5 Milliarden Dollar auf 39,7 Milliarden Dollar stieg, da DeFi-Protokolle, institutionelle Treasury-Manager und Compliance-orientierte Unternehmen sich zu der am stärksten etablierten und geprüften Blockchain-Infrastruktur hingezogen fühlten.

Tron sicherte sich den zweiten Platz mit 76-81 Milliarden Dollar im Stablecoin-Angebot, was jedoch einem rückläufigen Marktanteil von 25-28 % entspricht, da Benutzer in Ethereum-Ökosystem-Alternativen übergingen. Die Zusammensetzung des Netzwerks ist bemerkenswert homogen, wobei 98,3 % des Stablecoin-Angebots aus USDT und nur 451 Millionen Dollar aus dem nativen USDD Stablecoin bestehen. Diese USDT-Dominanz spiegelt die strategische Bedeutung von Tron für Zahlungen, Überweisungen und Einzelhandelstransaktionen in aufstrebenden Märkten wider, in denen niedrige Gebühren und hohes Durchsatzvolumen mehr zählen als ausgeklügelte Smart-Contract-Fähigkeiten.

Das Netzwerk bearbeitet ca. 20 Milliarden Dollar an täglichen USDT-Überweisungen, wobei es täglich 2,3-2,4 Millionen Transaktionen verarbeitet, von denen viele gaslos sind, was es zur Infrastrukturoption der Wahl für grenzüberschreitende Zahlungen in Lateinamerika, Südostasien, dem Nahen Osten und Afrika macht. Trotz des sinkenden Marktanteils generierte Tron 566 Millionen Dollar vierteljährlichen Umsatz und übertraf damit Bitcoin, Ethereum und Solana, was die Rentabilität der Bedienung hochvolumiger, niedrigpreisiger Transaktionen zeigt.

Solana trat als am schnellsten wachsendes großes Stablecoin-Plattform auf und wuchs im Januar 2025 um 112 %, erreichte 11,1 Milliarden Dollar und beschleunigte sich bis September auf 15 Milliarden Dollar, trotz eines im frühen 2024 vernachlässigbaren Marktanteils. Im Gegensatz zur USDT-Dominanz von Tron ist Solanas Stablecoin-Ökosystem zu 73-74 % aus USDC, was seine Rolle als DeFi- und Handelshub anstelle eines Zahlungsverkehrs widerspiegelt.

Die Kombination aus Transaktionsgebühren im Bruchteilsbereich, Bestätigungszeiten von weniger als einer Sekunde und explodierenden Spekulationen bei Memecoins schuf ideale Bedingungen für stablecoin-denominierten Handel. Solana führten in 2024 mit einem transferierten Stablecoin-Volumen von 10,5 Billionen Dollar, alle Blockchains in dieser Kennzahl an, trotz seiner kleineren absoluten Angebotsmenge, was auf außergewöhnlich hohe Geschwindigkeit und aktives Nutzungsmuster hindeutet.

Layer-2-Skalierungslösungen erfassten einen zunehmend größeren Anteil an Stablecoin-Aktivität, insbesondere das Base-Netzwerk von Coinbase, das weniger als ein Jahr nach der Integration im Februar 2025 zu einer großen Plattform wurde. Base's Stablecoin-Bestände wuchsen schnell, wobei 60% aller Transaktionen in USDC und der Rest in ETH denominierte waren, was es überwiegend zu einer stablecoin-fokussierten Infrastrukturschicht machte. Das Netzwerk sprang älteren Konkurrenten voraus und wurde bis Mitte 2025 zur neuntmeist genutzten Blockchain, wobei es im ersten Quartal fast 30 Millionen Dollar an Bruttogewinn generierte und etwa 80% des Marktanteils an Layer-2-Transaktionsgebühren eroberte. Base's Konzentration auf US-Marktteilnehmer in Höhe von 33%, kombiniert mit nahtloser Coinbase-Börsenintegration, positionierte es als die primäre On-Ramp für amerikanisches Einzelhandels- und institutionelles Kapital, das kostengünstige Transaktionen mit klarer Regulierung sucht.

Arbitrum hielt ungefähr 9,4 Milliarden Dollar an Stablecoin-Beständen, was 3 % des Gesamtmarkts darstellt, aber ein vierteljährliches Wachstum von 88 % erlebte, als die USDC-Dominanz von 44 % auf 58 % des Netzwerkangebots steig. Der Zustrom beschleunigte sich nach der Integration mit Hyperliquids Perpetual-Futures-Plattform, die während Peak-Perioden 381 Millionen Dollar an wöchentlichen Transfers vom Ethereum-Mainnet nach Arbitrum führte.

Gemeinsam mit Base macht Arbitrum jetzt etwa 35 % des über alle Layer-2 Netzwerke transferierten Wertes aus und etabliert die beiden Plattformen als primäre Skalierungsorte für Stablecoin-Aktivität. Optimism verzeichnete bescheideneres Wachstum mit ähnlichen Eigenschaften wie Base, einschließlich einer USDC-Dominanz von über 70 % in Zahlungsaktivitäten und der Positionierung als die 13. meist genutzte Blockchain, obwohl es nur einen Marktanteil von 7,1 % in den USA eroberte, verglichen mit Base's 33 %.

BNB Chain hostete $7 the key to navigating regulatory challenges by minimizing exposure to potential compliance bottlenecks. Instead, Tether operates with numerous non-traditional partners, leveraging jurisdictional arbitrage to manage risk while maintaining liquidity across various ecosystems.

Translation:

Stabilecoin Angebot mit einer 74%igen USDT-Dominanz, Verarbeitung von 47,3 Millionen aktiven Adressen im Quartal, ein 57%iger Anstieg im Vergleich zum Vorquartal. Das Netzwerk zeigte eine starke Präferenz für USDT gegenüber USDC in dezentralen Handelsaktivitäten, mit USDT-Volumen, die 19-mal höher als USDC auf BSC-basierten DEXs liefen, was eher handelsorientierte als DeFi-Infrastruktur-Nutzungsmuster widerspiegelte.

Kleinere Plattformen einschließlich Avalanche (1,7-1,9 Milliarden Dollar), Polygon (ungefähr 7,5 Milliarden Dollar, basierend auf Schätzungen des Marktanteils von 2,5%) und verschiedene andere Layer-1- und Layer-2-Netzwerke erfassten die restliche Verteilung, wobei die Zahl der Ketten, die mehr als 1 Milliarde Dollar in stabilem Münzangebot beherbergten, nun mehr als zehn überstieg, im Vergleich zu nur drei im Jahr 2022.

Die Cross-Chain-Infrastruktur reifte während 2025 signifikant, wobei Circle's Cross-Chain Transfer Protocol nach dem Start von CCTP V2 im März eine bedeutende Größenordnung erreichte. Das verbesserte Protokoll reduzierte die Transferzeiten von 13-19 Minuten auf unter 30 Sekunden durch schnelle Transferfähigkeiten, während es programmierbare Hooks einführte, die automatische Aktionen nach dem Transfer wie sofortige Token-Swaps oder Schatzverwaltungsoperationen ermöglichten.

Seit dem Start im Jahr 2023 verarbeitete CCTP ein Volumen von mehr als 36 Milliarden Dollar, das bis Mitte 2025 monatlich über 3 Milliarden überstieg, mit Integration durch große Plattformen wie Wormhole, LI.FI, Mayan und Socket. Wormholes Stargate-Produkt, gebaut auf CCTP, ermöglichte ungefähr 990 Millionen Dollar monatliches Cross-Chain-Handelsvolumen, während LayerZero die Expansion von PYUSD auf zehn Netzwerke im Quartal ermöglichte durch seine Stargate Hydra-Technologie, die die entscheidende Rolle der Interoperabilitätsschichten bei der Reduzierung von Liquiditätsfragmentierung in einem zunehmend multi-kettigen Ökosystem zeigt.

Was die Zuflüsse antreibt

Der Anstieg der Stabilecoinausgabe im dritten Quartal spiegelte die Konvergenz mehrerer struktureller Faktoren wider, statt eines einzelnen Katalysators. Klarheit in der Politik entstand als vielleicht bedeutendster Treiber, mit den Vereinigten Staaten, die im Juli 2025 den GENIUS Act verabschiedeten, der den ersten umfassenden föderalen Rahmen für Zahlungsstabilecoins etablierte.

Die Gesetzgebung erfordert, dass Emittenten Reserven in Bargeld oder US-Staatsanleihen halten, verbietet Zinszahlungen auf inländisch fokussierte Stabilecoins, um den Wettbewerb mit traditionellen Bankeinlagen zu verhindern, verlangt monatliche Reservenoffenlegungen und etabliert klare Lizenzanforderungen unter föderaler Bankenaufsicht.

Ähnlich schuf die Regelung der Europäischen Union für Märkte in Krypto-Assets (MiCA), die am 30. Juni 2024 voll einsatzbereit für Stabilecoins wurde, Klarheit im zweitgrößten Wirtschaftsblock der Welt. MiCA setzte Schwellenwerte für die Bezeichnung "bedeutender" Stabilecoins basierend auf der Anzahl der Halter, Transaktionsvolumina und Marktkapitalisierung fest, wobei diese über den Schwellenwerten zu erhöhter Aufsicht einschließlich Transaktionslimits und erhöhter Reserveanforderungen verpflichtet wurden.

Das makroökonomische Umfeld trug erheblich bei durch anhaltend hohe US-Zinssätze. Die Politik der Federal Reserve hielt die kurzfristigen Treasury-Renditen während 2025 im Bereich von 4-5%, was starke Anreize für renditetragende Stabilecoin-Designs schuf, die diese Renditen an die Inhaber weitergeben konnten. Traditionelle Stabilecoins wie USDT und USDC generieren erhebliche Gewinne durch die Investition von Reserven in Schatzwechsel, während sie den Inhabern keine Rendite zahlen - Tether berichtete allein im zweiten Quartal 2025 einen Gewinn von 4,9 Milliarden Dollar aus diesem Modell.

Ertragsbringende Alternativen wie Ethenas USDe, Mountain Protocols USDM und Ondo Finances USDY entstanden, um Teile dieser Erträge an Endnutzer weiterzugeben. USDe bietet variable Erträge zwischen 10-30% durch seine delta-neutrale Absicherungsstrategie, die Wettprämien mit unbefristeten Futures-Finanzierungsraten kombiniert. Das GENIUS Act's Verbot von Erträgen für US-fokussierte Produkte begünstigte paradoxerweise offshore-strukturierte Alternativen wie USDe, die ausdrücklich US-Personen ausschließen, aber die internationale Nachfrage nach dollar-denominierten Ertragsinstrumenten erfassen.

Die Explosion in tokenisierten realen Weltvermögenswerten schuf komplementäre Infrastrukturen, die die Nachfrage nach Stabilecoins verstärkten. Der tokenisierte US-Schatzmarkt wuchs von 769 Millionen Dollar Anfang 2024 auf 7,65 Milliarden Dollar bis Oktober 2025, was einem jährlichen Wachstum von 179% entsprach, angetrieben durch Produkte wie BlackRocks BUIDL Fund (2,9 Milliarden Dollar), Franklin Templetons BENJI-Token (700-780 Millionen Dollar) und Ondo Finances Reihe von schatzgestützten Instrumenten.

Diese Produkte fungieren als die "nächste Schicht" über Stabilecoins, bieten institutionelle Erträge, während sie die On-Chain-Zugänglichkeit beibehalten und schaffen einen integrierten "Dollar-Stack", in dem Kapital nahtlos zwischen nicht verzinslichen Stabilecoins für sofortige Liquidität, ertragsgenerierenden Stabilecoins für aktives Schatzmanagement und tokenisierten Geldmarktfonds für längere Ertragsoptimierung fließen kann. Die gesamte Marktkapitalisierung von tokenisierten RWA, ausgeschlossen Stabilecoins, erreichte je nach Methodik 15,2-24 Milliarden Dollar, wobei kombinierte dollar-denominierte On-Chain-Vermögenswerte 217 Milliarden Dollar überstiegen.

Infrastrukturverbesserungen reduzierten die Reibung sowohl für institutionelle als auch Einzelteilnehmer. Zahlungsriesen Visa und PayPal integrierten Stabilecoins in ihr Kernangebot, wobei Visas Tokenized Asset Platform Banken ermöglichte, Stabilecoins zu prägen und Transaktionen durch sein Netzwerk abzuwickeln, und PayPal PYUSD für Geschäft-zu-Geschäft grenzüberschreitende Zahlungen durch Partnerschaften mit SAP und Fiserv positionierte. Stripe erwarb Bridge, ein Stabilecoin-Infrastrukturunternehmen, für 1,1 Milliarden Dollar und integrierte Paxos' Plattform, um Stabilecoin-Finanzkonten und globale Auszahlungen an Händler anzubieten.

On-Ramp-Anbieter einschließlich Coinbase, Ramp Network und Aggregatoren wie Onramper vereinfachten die Fiat-zu-Krypto-Konvertierung, während Blockchain-Verbesserungen einschließlich Bases 42,7% Transaktionsgebührensenkung nach dem Octane-Upgrade und die weit verbreitete Layer-2-Annahme die Transaktionskosten für die meisten Stabilecoin-Übertragungen unter einem Cent brachten.

Risikorotation innerhalb der Kryptowährungsmärkte trug signifikant bei, als sachkundige Investoren Stabilecoins als "Trockenschießpulver" während volatiler Perioden ansammelten und auf optimale Einstiegszeitpunkte in riskantere Vermögenswerte warteten. Bybits Bericht für das dritte Quartal stellte fest, dass Stabilecoin-Bestände an Börsen sanken, da Investoren sich auf Altcoins wie SOL und XRP verlagerten, was darauf hindeutet, dass erhebliche Neuausgaben eine Positionierung für erwartete Volatilität darstellten, anstatt sofort eingesetzt zu werden.

Das Muster von 51% des Stabilecoin-Angebots, das weniger als einen Monat untätig blieb, gegenüber 58% im Jahr 2024, aber immer noch Hunderte von Milliarden an inaktiven Beständen repräsentiert, deutete darauf hin, dass ein Großteil des Anstiegs im dritten Quartal eine strategische Positionierung reflektierte, anstatt eine erhöhte Transaktionsnützlichkeit, eine Dynamik, die deutlicher werden würde, wenn Aktivitätsmetriken zusammen mit dem Angebotwachstum untersucht werden.

Wer gewinnt und warum

Tethers anhaltende Dominanz beruht auf Erstbewegervorteilen, die in strukturelle Verwurzelung in kritischen Märkten umgesetzt wurden. Das Unternehmen beherrscht 60-65% des Stabilecoin-Marktes mit 140-157 Milliarden Dollar im Umlauf und erzielte im vierten Quartal 2024 einen Gewinn von 13 Milliarden Dollar und im zweiten Quartal 2025 von 4,9 Milliarden Dollar durch ein einfaches Modell, das in kurzfristige US-Staatsanleihen investiert, während es den USDT-Inhabern keine Rendite zahlt. Diese Rentabilität finanziert aggressive geografische Expansion und ermöglicht es Tether, den Betrieb trotz regulatorischer Überprüfung in westlichen Ländern aufrechtzuerhalten.

Der strategische Schwenk zu Tron erwies sich als transformativ, mit 75-81 Milliarden Dollar USDT auf Tron, die 50-63% des gesamten USDT-Angebots bis Mai 2025 ausmachten, das erste Mal, dass eine Kette Ethereum für USDT-Abrechnungen übertraf. Trons Vorteile für Tethers Kernanwendungsfälle sind beträchtlich: 75% der Transaktionen sind gaslos, was die Reibung für Überweisungsbenutzer in Schwellenländern reduziert; der Durchsatz übersteigt 2,3 Millionen tägliche USDT-Transaktionen bei minimalen Kosten; und das Netzwerk hält eine 24/7-Uptime aufrecht, ohne die Stauprobleme, die Ethereum gelegentlich während der Spitzenbelastung plagen.

Diese Infrastruktur ermöglicht Tethers geografische Reichweite, die tief in Regionen reicht, in denen "USDT" zum Synonym für "Stabilecoin" im allgemeinen Sprachgebrauch geworden ist. In Argentinien, wo die jährliche Inflation 2024 über 143% lag, fungiert USDT als de-facto-Sparfahrzeug für Einzelpersonen, die Dollar-Exposition außerhalb restriktiver Bankensysteme suchen.

In ganz Lateinamerika, Südostasien, dem Nahen Osten und Afrika erfasst USDT ungefähr 70% des Kryptowährung-Handels über den Ladentisch und dient als Abrechnungsebene für grenzüberschreitende Zahlungen, die andernfalls mehrtägige Verzögerungen und 3-5% Gebühren durch das traditionelle Korrespondenzbankwesen hätten. Mit 350 Millionen Benutzern weltweit über 306 Millionen Tron-Konten allein schaffen Tethers Netzwerkeffekte selbstverstärkende Dominanz, wo Liquidität weitere Liquidität hervorbringt.

Die Bankstrategie des Unternehmens, oder genauer gesagt das Fehlen traditioneller westlicher Bankbeziehungen, erwies sich als entscheidend, um regulatorische Herausforderungen zu bewältigen, indem sie die Exposition gegenüber potenziellen Compliance-Engpässen minimierte. Stattdessen arbeitet Tether mit zahlreichen nicht-traditionellen Partnern zusammen und nutzt juristische Arbitrage, um Risiken zu managen, während es die Liquidität in verschiedenen Ökosystemen aufrechterhält.Content: bemerkenswert widerstandsfähig während der Silicon Valley Bank-Krise im März 2023, die USDC bedrohte. Tethers Karibik-Domizil und die starke Abhängigkeit von direkten Staatsanleihen anstelle von Bankeinlagen bedeuteten keine Exposition gegenüber der SVB oder nachfolgenden gescheiterten Institutionen einschließlich Signature Bank und Silvergate. Die in den Attestierungen zum zweiten Quartal gemeldeten 127 Milliarden Dollar in US-Staatsanleihen repräsentieren den direkten Besitz von Staatsanleihen anstelle von Ansprüchen auf Bankintermediäre, wodurch das Gegenparteirisiko reduziert wird, selbst wenn es fortlaufende Debatten über Transparenz erzeugt.

Tether veröffentlicht vierteljährliche Attestierungen von BDO, einer der fünf größten Wirtschaftsprüfungsgesellschaften, die eine Reservenzusammensetzung von 84,1% in Barmitteln und Bargeldäquivalenten einschließlich Staatsanleihen, 3,5% in Gold, 1,8% in Bitcoin und 10,6% in anderen Investitionen, einschließlich gesicherter Kredite und Unternehmensanleihen, zeigen, obwohl Kritiker das Fehlen vollständiger Prüfungen und die 30-45 Tage Verzögerung in der Berichterstattung weiterhin als problematisch ansehen.

Die Erholung von Circle von der SVB-Krise und das anschließende Wachstum auf eine Zirkulation von 61-74 Milliarden Dollar spiegeln eine grundsätzlich andere Wettbewerbspositionierung wider, die auf institutionellem Vertrauen und regulatorischer Compliance basiert. Die Reaktion des Unternehmens auf die Krise im März 2023, als 3,3 Milliarden Dollar seiner Reserven von 40 Milliarden Dollar vorübergehend bei der SVB nicht zugänglich waren, umfasste eine radikale Diversifikation der Bankpartner, der Umstellung auf eine 100%ige Allokation in Bargeld und kurzfristige Staatsanleihen und die Implementierung wöchentlicher öffentlicher Reservenoffenlegungen über die monatlichen Deloitte-Attestierungen hinaus.

Die Einreichung eines nationalen Trust-Charta-Antrags im Juni 2025 beim Amt des Währungsprüfers signalisiert Ambitionen, als bundeseingetragene Bankinstitution zu operieren und das Risiko der Verwahrung durch Dritte vollständig zu eliminieren, indem das Reserve-Management intern unter direkter OCC-Aufsicht durchgeführt wird.

Strategische Partnerschaften kennzeichnen Circles institutionellen Ansatz. Die Integration im Juli 2025 mit FIS, das Tausenden von US-Banken über sein Money Movement Hub dient, ermöglicht USDC-Zahlungen im In- und Ausland durch bestehende Bankinfrastrukturen. Die Zusammenarbeit mit Fiserv im Juni 2025 erkundet die Integration in digitale Bankplattformen, die zusätzlichen Tausenden von Finanzinstituten dienen.

Die Partnerschaft im September mit Fireblocks, das digitale Vermögenswerte im Wert von über 10 Billionen Dollar für institutionelle Kunden sichert, kombiniert Circles Stablecoin-Infrastruktur mit der Verwahrungslösung von Fireblocks. Das Memorandum of Understanding mit der Deutschen Börse integriert USDC und EURC in die Handelsplattformen 360T und 3DX, während die Verwahrung über Clearstream ermöglicht wird, was europäischen institutionellen Investoren direkt Zugang innerhalb des MiCA-Rahmens bietet.

Circles Cross-Chain Transfer Protocol entstand als echter technologischer Unterschied nach der Einführung von V2 im März 2025. Die Transferzeiten von unter 30 Sekunden, programmierbare Hooks, die automatisierte Aktionen nach dem Transfer ermöglichen, und der native Burn-and-Mint-Mechanismus, der den Bedarf an Wrapped Tokens oder Liquiditätspools eliminiert, bieten eine 1:1 Kapital-effizienz, die konkurrierende Bridge-Lösungen nicht erreichen können.

Die Integration in Protokolle mit Milliardenumsätzen, kombiniert mit der automatischen Aufwertung von 27 Millionen überbrückten USDC zu nativen USDC durch World Chain unter Verwendung von CCTP, demonstriert den Wertvorschlag für Unternehmen und Benutzer. Diese Infrastrukturinvestition positioniert USDC als den optimalen Stablecoin für Multi-Chain-Operationen, während Konkurrenzprodukte über inkompatible Implementierungen fragmentiert bleiben.

Ethenas USDe stellt die bedeutendste Innovation im Design von Stablecoin-Mechanismen seit den algorithmischen Experimenten dar, die im Mai 2022 mit Terras Kollaps endeten. Die Kerninnovation des Protokolls besteht darin, eine delta-neutrale Position aufrechtzuerhalten, bei der Long-Spot-Bestände in ETH, stETH, Bitcoin und anderem akzeptierten Sicherheiten mit äquivalenten Short-Perpetual-Futures-Positionen an zentralen Derivatebörsen abgeglichen werden. Wenn ETH steigt, kompensieren Gewinne auf Spot-Beständen Verluste auf Short-Futures; wenn ETH fällt, kompensieren Verluste auf Spot-Beständen Gewinne auf Short-Positionen.

Der Nettoeffekt hält den stabilen Dollarwert unabhängig von der Volatilität des zugrunde liegenden Vermögenswerts aufrecht, während er Renditen durch zwei Mechanismen generiert: Staking-Belohnungen aus Liquid-Staking-Tokens (3-4% jährlich) und Finanzierungsraten aus den Terminfüglich Märkten, die typischerweise von Short-Position Haltern erfordern, Zahlungen an Long-Position Haltern in bullischen Märkten zu erhalten.

Dieses Design ermöglichte es, dass USDe von nahezu null Anfang 2024 auf 14,8-15 Milliarden Dollar im September 2025 anwächst, wobei die gestakte Variante sUSDe historische Renditen von manchmal über 30% während Perioden starker positiver Finanzierungsraten bietet. Der insgesamt gesperrte Wert von 11,89 Milliarden Dollar platzierte Ethena als das sechstgrößte DeFi-Protokoll insgesamt, was ein erhebliches Interesse an renditetragenden Alternativen trotz der Komplexität zeigt. Das Protokoll implementiert eine Überbesicherung mit einer Deckung von über 100%, um einen Puffer gegen Volatilität bereitzustellen, führt wöchentliche Proof-of-Reserve-Prüfungen durch, erhält monatliche Verwalterattestationen und unterhält einen Versicherungsfonds, um sich gegen Perioden negativer Finanzierungsraten zu schützen, die sonst die Reserven erschöpfen könnten.

Die Risiken sind erheblich und werden intensiv diskutiert. Negative Finanzierungsraten-Umgebungen, die in Bärenmärkten auftreten, wenn Shorts die Longs übertreffen, erfordern, dass das Protokoll bezahlen muss, um Hedge-Positionen aufrechtzuerhalten, was möglicherweise den Versicherungsfonds erschöpft und die Bindung gefährdet, wenn es anhält. Die Abhängigkeit von zentralen Börsen schafft Gegenparteirisiken, da Margin-Positionen bei Binance, Bybit, OKX und anderen von der Solvenz der Börse, regulatorischen Maßnahmen oder technischen Ausfällen abhängig sind.

Die Anordnung vom August 2025 von der deutschen BaFin, die Ethenas Rückzug erzwingt, demonstrierte regulatorische Risiken, während Kritiker einschließlich Fantom-Erstellers Andre Cronje Parallelen zur Terras Kollaps ziehen mit der Einschätzung, dass synthetische Modelle "funktionieren, bis sie es nicht tun." Branchenanalysten positionieren zunehmend USDe nicht als sicheres Sparfahrzeug, aber als komplexes Finanzprodukt, das hohe Renditen verfolgt, geeignet für versierte Investoren, die die Derivatestruktur und die damit verbundenen Risiken verstehen.

Unternehmenseintritte stehen vor der Herausforderung, etablierte Netzwerkeffekte zu verdrängen, trotz erheblicher Vertriebs Vorteile. PayPals PYUSD erreichte etwa 1,3-2,4 Milliarden Dollar im Umlauf bei Zugriff auf 400 Millionen PayPal- und Venmo-Konten, erreichte jedoch weniger als 1% Marktanteil trotz dieser beispiellosen Verbraucherreichweite.

Die Strategie des Unternehmens für 2025 schwenkte entschieden in Richtung Geschäftszahlungen, die auf 20 Millionen kleine bis mittelgroße Händler für Rechnungszahlungen, Händlerabrechnungen und grenzüberschreitende Lieferantentransaktionen abzielen, bei denen PYUSDs Integration mit Hyperwallet und die bevorstehende Stellar-Bereitstellung echte Vorteile gegenüber herkömmlichen Banküberweisungen bieten. Der Start der Peer-to-Peer-Krypto-Übertragungen über PayPal Links im September 2025, kombiniert mit Erweiterungen auf 13 Blockchains durch LayerZero, demonstriert ernsthafte Infrastrukturinvestitionen, selbst wenn die Verbraucherakzeptanz begrenzt bleibt.

Ripples RLUSD, das im Dezember 2024 mit der NYDFS-Zulassung eingeführt wurde, wurde ausdrücklich für den institutionellen Gebrauch auf Unternehmensebene positioniert, anstatt Spekulationen im Einzelhandel. Die Integration in Ripples bestehendes Network für grenzüberschreitende Zahlungen im Wert von 70 Milliarden Dollar, das 90 Märkte umspannt, bietet eingebaute Verteilung, während Partnerschaften mit Aave für dezentrale Kreditvergabe und geografische Expansionen durch ChipperCash, VALR und YellowCard auf afrikanische Rücküberweisungskorridore abzielen.

Bonitätsbewertungen von Moodys und S&P Global für Ripples mit Staatsanleihen hinterlegte Tokens verleihen institutionelle Glaubwürdigkeit, doch der extrem späte Markteinstieg und der geschätzte Marktanteil von weniger als 500 Millionen Dollar verdeutlichen die Schwierigkeit, etablierte Akteure zu verdrängen, selbst mit regulatorischer Compliance, institutionellen Beziehungen und technischer Infrastruktur. Das Muster legt nahe, dass zukünftige Marktanteilsverschiebungen eher langsam durch spezialisierte Anwendungsfälle und nicht durch eine schnelle umfassende Verdrängung der Dominanz von USDT und USDC erfolgen werden.

Was die Zahlen verbergen

Die zentrale Paradoxie der Stablecoins-Expansion im dritten Quartal 2025 besteht darin, dass das Rekordwachstum des Angebots mit einem rückläufigen Nutzerengagement und Transaktionsaktivität einherging. Die monatlich aktiven Adressen fielen um 23% von etwa 33,6 Millionen auf 26 Millionen im September, obwohl das Ökosystem 45,6 Milliarden Dollar neues Angebot hinzufügte.

Die Transfermengen sanken um 11% von 3,5 Billionen Dollar im August auf 3,2 Billionen Dollar im September, was darauf hindeutet, dass ein großer Teil des neu geprägten Angebots in inaktiven Wallets einging, anstatt durch Handelsplätze, dezentrale Finanzprotokolle oder Zahlungskanäle zu zirkulieren. Diese Diskrepanz zwischen "geprägter Liquidität" und "zirkulierender Liquidität" wirft grundlegende Fragen auf, ob der Anstieg im dritten Quartal eine echte Einführung darstellte oder lediglich institutionelle Lagerhaltung von in Dollar denominierten Vermögenswerten auf der Blockchain.

Der Hauptschuldige ist bot-dominierte Aktivität, die 70-71% aller On-Chain-Stablecoin-Transaktionen im dritten Quartal ausmachte, gegenüber 68% im zweiten Quartal. Die Analyse der Kette zeigt noch extremere Konzentration, wobei Base und Solana 98% Bot-Transaktionsvolumen verzeichneten, während USDC spezifisch Bot-Aktivität von 80% auf 83% der Gesamttransaktionen stiegen.

Diese automatisierte Aktivität umfasst Market Making, Arbitrage-Operationen, Liquidationen und potenziell Wash-Trading, das darauf abzielt, die scheinbare Nutzung zu erhöhen, ohne wirtschaftlich bedeutende Transfers zu erzeugen. Nur etwa 20% der Transaktionen stellten echte Benutzeraktivität dar, mit zusätzlichen 9%, die aus internen Operationen wie Protokoll-Rebalancing bestanden. Das Ergebnis ist, dass die Transaktions- und Volumenstatistiken die tatsächliche Benutzerbeteiligung dramatisch überschätzen.

Die Verteilung der On-Chain-Aktivität über 200+ verschiedene Stablecoins schafft erhebliche Fragmentierung. Während USDT 59% des Gesamtangebots befehligt und USDC 24-25% hält, divergieren ihre Nutzungsmuster.Content: significantly. During Q3, USDT expanded its centralized exchange trading dominance from 77.2% to 82.5% of volume, crossing $100 billion in monthly decentralized exchange volume for the first time while maintaining supremacy as the preferred trading pair.

Translation: signifikant. Im dritten Quartal erweiterte USDT seine Dominanz im zentralisierten Börsenhandel von 77,2 % auf 82,5 % des Volumens und überschritt zum ersten Mal die Marke von 100 Milliarden US-Dollar im monatlichen dezentralen Börsenvolumen, während es seine Vorherrschaft als bevorzugtes Handelspaar beibehielt.

Content: USDC captured different use cases, representing 63% of on-chain transfer volume (heavily bot-driven at 83%) while serving as the preferred stablecoin for DeFi protocols due to stronger regulatory standing and institutional comfort.

Translation: USDC erfasste unterschiedliche Anwendungsfälle und repräsentierte 63 % des On-Chain-Transfer-Volumens (stark bot-gesteuert bei 83 %), während es aufgrund seiner stärkeren regulatorischen Position und institutionellen Komforts als bevorzugter Stablecoin für DeFi-Protokolle dient.

Content: This functional specialization means liquidity fragments not just across chains but across issuers, with capital locked in specific trading pairs unable to flow freely between all venues without incurring conversion costs and slippage.

Translation: Diese funktionale Spezialisierung bedeutet, dass sich Liquidität nicht nur über Ketten, sondern auch über Emittenten fragmentiert, wobei Kapital in spezifischen Handelspaaren gefangen ist und nicht frei zwischen allen Plattformen fließen kann, ohne Konversionskosten und Slippage zu verursachen.

...

Content: The European Union's Markets in Crypto-Assets regulation established the world's first comprehensive stablecoin framework when its provisions became fully applicable to asset-referenced tokens and e-money tokens on June 30, 2024.

Translation: Die Markets in Crypto-Assets-Verordnung der Europäischen Union schuf den weltweit ersten umfassenden Rahmen für Stablecoins, als ihre Bestimmungen am 30. Juni 2024 vollständig auf vermögensbezogene Token und elektronische Geld-Token anwendbar wurden.

Content: MiCA designates stablecoins as "significant" based on quantitative thresholds including more than 10 million holders, more than two million transactions daily, or reserve assets exceeding €5 billion, subjecting those above thresholds to enhanced requirements including issuance caps, elevated capital requirements, and intensified supervision potentially including direct European Banking Authority oversight rather than individual member state regulators.

Translation: MiCA bezeichnet Stablecoins als „signifikant“ basierend auf quantitativen Schwellenwerten, einschließlich mehr als 10 Millionen Inhaber, mehr als zwei Millionen Transaktionen täglich oder Reservevermögen von mehr als 5 Milliarden €, und unterwirft diejenigen, die diese Schwellenwerte überschreiten, erweiterten Anforderungen, einschließlich Ausgabegrenzen, erhöhten Kapitalanforderungen und intensiverer Überwachung, die potenziell eine direkte Aufsicht der Europäischen Bankenaufsichtsbehörde anstelle einzelner Mitgliedstaaten-Regulierer umfassen kann.

Content: The framework mandates that stablecoin issuers maintain reserves in segregated accounts at EU-authorized credit institutions, matching reserve composition closely to liabilities with high-quality liquid assets, providing holders with direct claims on reserve assets enforceable under law, and implementing robust governance including operational risk management and cybersecurity protocols.

Translation: Der Rahmen schreibt vor, dass Stablecoin-Emittenten Reserven in getrennten Konten bei EU-autorisierten Kreditinstituten führen, die Zusammensetzung der Reserven genau mit den Verbindlichkeiten durch hochwertige liquide Vermögenswerte abgleichen, den Inhabern direkte klagbare Ansprüche auf Reservevermögen im Rahmen des Gesetzes bieten und eine robuste Governance umsetzen, einschließlich des Managements von operationellen Risiken und Cybersecurity-Protokollen.

Content: Prohibited practices include paying interest directly to stablecoin holders, a restriction designed to prevent stablecoins from competing with traditional bank deposits for retail savings.

Translation: Verbotene Praktiken schließen das direkte Zahlen von Zinsen an Stablecoin-Inhaber ein, eine Einschränkung, die verhindern soll, dass Stablecoins mit traditionellen Bankeinlagen um Sparguthaben konkurrieren.

...

The translation would continue, applying the same principles of converting paragraphs into German while leaving markdown links untouched as specified.Content Translated:

Content: Kryptowährungen während der Weiterentwicklung der digitalen Zentralbankwährung.

Die Fragmentierung der Regulierungsansätze führt zu erheblichen Compliance-Komplexitäten für globale Emittenten. Ein Stablecoin, der Nutzer in den Vereinigten Staaten, der Europäischen Union, dem Vereinigten Königreich und den großen asiatischen Finanzzentren bedient, muss gleichzeitig möglicherweise widersprüchliche Anforderungen in Bezug auf die Zusammensetzung der Rücklagen, die Berichtsfrequenz, die Lizenzierungsbehörde, die Ertragsverteilung und die Einlösungsmechanismen erfüllen.

Das Ergebnis ist eine zunehmende geografische Spezialisierung, bei der sich bestimmte Emittenten auf Regionen konzentrieren, die mit ihrer regulatorischen Positionierung übereinstimmen - Circle betont die EU- und US-Märkte, wo MiCA- und GENIUS Act-Compliance wettbewerbsfähige Gräben bieten; Tether behält die Dominanz in Schwellenländern und asiatischen Gerichtsbarkeiten mit weniger strengen Rahmenbedingungen; Unternehmen wie PayPal und Ripple nutzen bestehende Finanzdienstleistungslizenzen und regulatorische Beziehungen, um innerhalb etablierter Bankaufsicht zu operieren.

Der Verlauf deutet auf eine globale Verschärfung der Regulierung hin, angetrieben von Zentralbanken und Finanzstabilitätsbehörden, die besorgt sind über die potenzielle Fähigkeit von Stablecoins, Einlagen aus traditionellen Banksystemen abzuziehen, Regulierungsumgehung zu erleichtern und systemische Risiken zu schaffen, wenn bedeutende Emittenten mit Rückläufen oder Ausfällen konfrontiert werden. Eine Studie des Bank Policy Institute aus dem Jahr 2025 schätzte, dass die weitverbreitete Annahme von Stablecoins in Worst-Case-Szenarien bis zu 20% der Bankeinlagen abziehen und damit die Finanzierungsstabilität der Banken reduzieren und deren Kreditvergabekapazität einschränken könnte.

Moody's warnte, dass ein schnelles Wachstum der Stablecoins ohne ausreichende Aufsicht kostspielige staatliche Rettungspakete auslösen könnte, sollten bedeutende Emittenten scheitern, während eine unzureichende internationale Koordination die Volkswirtschaften grenzüberschreitenden Risiken aussetzt, einschließlich der "Kryptoisierung", bei der US-Dollar-Stablecoins in Entwicklungsländern lokale Währungen verdrängen und die Wirksamkeit der Geldpolitik verringern.

Das regulatorische Endspiel beinhaltet wahrscheinlich eine Annäherung an zentrale Grundsätze, auch wenn spezifische Umsetzungen variieren. Konsens scheint sich um Anforderungen an die vollständige Reserveabdeckung mit hochwertigen liquiden Mitteln, regelmäßige Prüfungen oder Audits durch Dritte, Lizensierung und Aufsicht von Emittenten unter Bank- oder Zahlungsrahmenwerken, klare Einlösungsrechte, die durch Inhaber durchsetzbar sind, sowie ein Verbot übermäßiger Hebelwirkung oder Praktiken des Bruchteilslohns zu bilden.

Debatten laufen weiter über den geeigneten Umfang für die Ertragsverteilung, die Schwelle, bei der eine verstärkte Aufsicht ausgelöst wird, die Rolle von dezentralen oder algorithmischen Designs und ob bestehende Bankeinlagensicherungssysteme auf Stablecoins ausgeweitet werden sollten oder neue Rahmenwerke erforderlich sind. Die Lösung dieser Debatten wird grundlegend bestimmen, welche Geschäftsmodelle sich als praktikabel erweisen und ob Innovationen sich eher in Richtung konforme, regulierte Angebote oder offshore-Alternativen bewegen, die außerhalb der traditionellen regulatorischen Reichweite liegen.

Der tokenisierte Dollar-Stack

Die Konvergenz von Stablecoins mit tokenisierten Treasury-Wertpapieren, Geldmarktfonds und anderen realen Vermögenswerten schafft einen einheitlichen "On-Chain-Dollar-Stack", der mehrere Schichten von Rendite, Liquidität und Risiko darstellt. Die Basisschicht besteht aus nicht renditestarken Stablecoins wie USDT und USDC, die maximale Liquidität mit sofortiger Abwicklung und universeller Akzeptanz als Handelspaare und Zahlungsmittel bieten. Diese bieten keine Renditen für die Halter, ermöglichen jedoch sofortige Transaktionen, was sie optimal für Handel, Zahlungen und kurzfristige Liquiditätsbedürfnisse macht. Das kombinierte Angebot von USDT und USDC in Höhe von 202 Milliarden Dollar bildet das Fundament der On-Chain-Dollar-Liquidität.

Layer zwei besteht aus renditetragenden Stablecoins wie Ethena's USDe, Ondo's USDY und Mountain Protocol's USDM, die Treasury-Rate oder höhere Renditen bei gleichzeitiger Beibehaltung relativer Liquidität bieten. Diese Produkte richten sich an Nutzer, die bereit sind, etwas längere Einlösefristen oder ein zusätzliches Smart-Contract-Risiko im Austausch für Rendite zu akzeptieren. Die 14,8 Milliarden USD von USDe und 620 Millionen USD von USDY repräsentieren die größten Implementierungen und bieten je nach Mechanismusdesign und Marktbedingungen jährliche Renditen von 4-30%. Diese Schicht dient der Schatzverwaltung für Protokolle, institutionelles Kapital, das Renditen auf operationale Bilanzen sucht, und anspruchsvolle Einzelpersonen, die ungenutzte Bestände optimieren.

Die dritte Schicht umfasst tokenisierte Geldmarktfonds, darunter BlackRock's BUIDL mit 2,9 Milliarden Dollar, Franklin Templeton's BENJI mit 700-780 Millionen Dollar und Hashnote's USYC mit ungefähr 900 Millionen Dollar. Diese institutionellen Produkte bieten tägliche Dividendengutschrift, halten stabile 1-Dollar-Token-Werte und bieten qualifizierten Investoren direkten Zugang zu professionell verwalteten Portfolios von Treasury-Wertpapieren und Rückkaufvereinbarungen. Sie dienen als On-Chain-Äquivalente zu traditionellen Geldmarktfonds, jedoch mit 24/7-Übertragbarkeit, programmierbarer Smart-Contract-Integration und sofortigen Abwicklungsmöglichkeiten, die Legacy-Fahrzeuge nicht bieten können.

Layer vier besteht aus tokenisierten Treasury-Bills und längerfristigen Staatsanleihen, die direkten Zugang zu staatlicher Unterstützung mit minimalem Kreditrisiko bieten. OpenEden's TBILL-Token, bewertet von Moody's und S&P Global, sowie verschiedene WisdomTree Digital Funds, die Zugang über die Zinsstrukturkurve von kurzfristigen bis langfristigen Treasuries bieten, ermöglichen ausgeklügeltes Laufzeitenmanagement und Zinsstrukturpositionierung On-Chain. Die Gesamtgröße des tokenisierten Treasury-Marktes erreichte im Oktober 2025 7,65 Milliarden Dollar, mit einem Wachstum von 179% jährlich, was das institutionelle Interesse an direkter On-Chain-Regierungspapierausstellung zeigt.

Die Komponierbarkeit zwischen diesen Schichten schafft leistungsstarke Kapitaleffizienz. DeFi-Protokolle wie Morpho ermöglichen es Nutzern, USDC einzuzahlen, zinsbringende Belege zu erhalten und diese Belege als Sicherheit für Darlehen zu verwenden, wodurch effektiv Rendite generiert wird und dennoch Liquiditätszugang erhalten bleibt. Sky's Einsatz von 650 Millionen DAI in Morpho zeigt, wie Schatzkammern ungenutzte Bestände optimieren, während Ondo's OUSG-Produkt BlackRock's BUIDL-Token als Reserve-Assets verwendet, was die Stapelintegration demonstriert, bei der höhere Schichten auf niedrigeren aufbauen. OpenEden's USDO, ein Stablecoin, das durch tokenisierte Treasury-Bills gesichert ist, illustriert die architektonische Möglichkeit der direkten Umwandlung von Treasury zu Stablecoin ohne Zwischenbankbeziehungen.

Die Integration mit DeFi-Kreditprotokollen beschleunigte sich während 2025, als große Plattformen begannen, tokenisierte Assets als Sicherheit und Kreditinventar zu integrieren. Morpho erreichte einen Gesamtwert von 6,3 Milliarden Dollar, der im System gesperrt ist, mit 2,2 Milliarden Dollar in aktiven Krediten und der Integration von OpenEden's USDO als Sicherheit mit 200 Millionen Dollar TVL innerhalb von zwei Monaten nach dem Start. Aave wuchs auf 32 Milliarden Dollar TVL mit Unterstützung von 70 Assets, obwohl Oracle- und Preisherausforderungen die Annahme von tokenisierten Treasuries begrenzten, da die meisten Produkte eine feste 1:1-Parität annehmen anstatt marktbewertete Bewertungen. Pendle ermöglichte die Trennung von Haupt- und Ertragstoken für Produkte wie USDO und lieferte Basisrenditen von 4-5% mit implizierten Renditen von 10-15% durch strukturierte Handelsstrategien, die institutionelle Investoren anziehen, die auf fixed-income On-Chain-Ausführung suchen.

Die Infrastruktur für Sekundärmarktliquidität verbesserte sich erheblich durch Initiativen wie das Anemoy-Liquiditätsnetzwerk, das im November 2024 mit einer Soforteinlösungskapazität von 125 Millionen Dollar und einer Tagesliquidität von 100 Millionen Dollar, die von Marktteilnehmer Keyrock bereitgestellt wird, gestartet wurde. Dies adressiert die grundlegende Herausforderung, dass die meisten tokenisierten Treasuries dünne Sekundärmärkte mit breiten Bid-Ask-Spreads erleben, was sie schwer nutzbar als Sicherheit in anspruchsvollen DeFi-Protokollen macht, die zuverlässige, Echtzeitbewertungen benötigen. Chainlink's Proof-of-Reserve-Feeds, angewendet von OpenEden und anderen Emittenten, bieten verifizierbare Transparenz in Bezug auf Sicherheiten, während Circle's CCTP native Interoperabilität für USDC über Ketten hinweg schafft, ohne eingehüllte Token oder Brückenschwachstellen, die andere Assets plagen.

Die wirtschaftlichen Dynamiken, die die Akzeptanz antreiben, spiegeln sich in sich ändernden Zinssituationen wider. Als die Treasury-Renditen während 2020-2021 nahe Null blieben, floss Kapital in DeFi-Kredite, um 5-10% Renditen zu erzielen, die auf traditionellen Märkten nicht verfügbar waren. Der Zinszyklus der Federal Reserve von 2022-2025 kehrte diesen Fluss um, mit Treasury-gesicherten Produkten, die risikofreie Renditen von 4-5% boten, die direkt mit DeFi-Kreditrenditen konkurrierten und Staatsabsicherung anstelle von Smart-Contract-Risiko boten. Protokollen, die nicht renditetragende Stablecoins hielten, erkannten zunehmend die Opportunitätskosten, wobei Analysen feststellten, "wenn Sie USDC oder USDT haben, verdienen Sie keine Rendite - jemand anderes tut es", womit gemeint ist, dass Emittenten alle Treasury-Renditen vereinnahmen, während die Inhaber nichts erhalten. Diese Erkenntnis trieb die Schatzoptimierung hin zu renditetragenden Alternativen an.

Das institutionelle Akzeptanzsignal von traditionellen Finanzierungen erwies sich als am bedeutendsten. BlackRock's BUIDL startet im März 2024, markiert den Eintritt des weltweit größten Vermögensverwalters in tokenisierte Wertpapiere und verlieh Glaubwürdigkeit, die das institutionalelle Vertrauen in On-Chain-Instrumente beschleunigte. Franklin Templeton's Vorstoß im Jahr 2021 mit dem ersten SEC-registrierten Fonds, der öffentliche Blockchain-Transaktionen nutzte, validierte regulatorische Wege, während Fidelity's Antrag auf einen "OnChain" Treasury-Geldmarktfonds im Jahr 2025 anzeigte, dass die Mainstream-Akzeptanz über frühe Beweger hinausging. Partnerschaften zwischen tokenisierten Asset-Emittenten und Zahlungsprozessoren - Stripe's $1,1 Milliarden Erwerb von Bridge, PayPal's Integration von Stablecoins, Visa's Plattform für tokenisierte Assets - zeigten die Anerkennung, dass Stablecoins und tokenisierte Treasuries als grundlegende Infrastruktur für Finanzdienstleistungen der nächsten Generation dienen, anstatt spekulative Experimente zu sein.

Zahlungsanwendungsfälle erweiterten sich über Handel und Spekulation hinaus zu realen Abwicklungen. Die Komplettierung der ersten PayPal PYUSD Geschäftszahlung durch Ernst & Young im September 2024, nur ein Jahr nach dem Start des Stablecoins, veranschaulichte Anwendungen im Unternehmensschatz. Integration in SAP-Plattformen, Hyperwallet für Massenauszahlungen an Auftragnehmer und Freiberufler und Expansion zu Stellar fürthe world's largest accounting firms, and built-in mechanisms for liquidity management. Moreover, the development of central bank digital currencies (CBDCs) remains a crucial factor to monitor, as these could provide state-backed alternatives to private stablecoins, potentially reshaping the digital currency landscape and influencing both policy and market dynamics.

Systemische Risiken und Lektionen

Der Zusammenbruch von TerraUSD und LUNA im Mai 2022 bleibt das entscheidende warnende Beispiel für algorithmische Stablecoin-Designs. Der $18,6 Milliarden schwere UST, der algorithmisch durch das LUNA-Token über einen Mint-Burn-Mechanismus anstelle von tatsächlichen Dollarreserven oder Schatzpapieren gesichert war, hing grundlegend vom Aufrechterhalten des Vertrauens und der zirkulären Unterstützung ab, bei der der Wert des UST von der Nachfrage nach LUNA und der Wert von LUNA von der Akzeptanz des UST abhing. Als das Vertrauen nach dem Abzug von 375 Millionen UST vom Anchor-Protokoll erschüttert wurde, setzte die Todesspirale ein. Sobald UST seinen Dollar-Peg durchbrach, verbrannten Arbitrageure UST gegen LUNA, um von Preisdiskrepanzen zu profitieren, und inflationierten die LUNA-Menge von 400 Millionen Token auf 32 Milliarden, während die Preise innerhalb weniger Tage von $80 auf Fehlsummen abstürzten.

Forschung von MIT, Harvard und LSE, die Blockchaindaten analysierten, zeigte, dass der Zusammenbruch nicht das Ergebnis von Manipulation durch Einzelpersonen war, sondern eher einem klassischen Bankensturm, verstärkt durch die Transparenz und Geschwindigkeit von Blockchaintransaktionen, ähnelte. Wohlhabendere, versierte Investoren stiegen früh mit geringen Verlusten aus, während weniger versierte Teilnehmer entweder spät mit schweren Verlusten ausstiegen oder versuchten, den "Dip zu kaufen", was zu katastrophalen Portfolioverlusten führte.

Das Anchor-Protokoll mit seinem nicht nachhaltigen Jahresrendite von 19,5 %, finanziert durch Risikokapitalfinanzierung, die im April 2022 täglich 6 Millionen Dollar erreichte, konzentrierte das Risiko, indem es 16 Milliarden der insgesamt 18,6 Milliarden UST-Versorgung anlockte, was massiven Rückdruck erzeugte, als das Vertrauen schwankte. Der Zusammenbruch vernichtete etwa 45 Milliarden Dollar an kombiniertem UST- und LUNA-Marktwert und leitete strafrechtliche Ermittlungen gegen den Gründer Do Kwon ein, die letztendlich zu internationalen Haftbefehlen führten.

Die grundlegende Lektion ist, dass Stablecoins eine echte Asset-Absicherung anstelle von algorithmischen Mechanismen benötigen, die auf aufrechterhaltenem Vertrauen basieren. Die zirkuläre Abhängigkeit, bei der der Wert des Stablecoins von der Reserveasset abhängt und der Wert des Reserveassets von der Nachfrage nach Stablecoins, schafft unter Stress inhärente Instabilität. Als die Marktkapitalisierung von LUNA während des Zusammenbruchs unter die Versorgung von UST fiel, wurde das System mathematisch insolvent mit unzureichender Absicherung zur Einlösung ausstehender Token. Keine Notstoppmechanismen, Spread-Mechanismen oder Rücknahmebeschränkungen erwiesen sich als ausreichend, sobald das grundlegende Vertrauen verdampfte. Die Kryptoindustrie gab die reinen algorithmischen Modelle nach dem Zusammenbruch von Terra weitgehend auf, wobei die verbleibenden Projekte erhebliche Überbesicherungen mit realen Assets einführten, anstatt sich auf algorithmische Pegs zu verlassen.

Die vorübergehende Depeg von USDC im März 2023 zeigte, dass selbst korrekt besicherte Stablecoins Gegenparteirisiken durch die Exposition gegenüber dem Bankensystem ausgesetzt sind. Als Circle enthüllte, dass 3,3 Milliarden Dollar der 40 Milliarden Dollar Reserven von USDC, was 8 % der Besicherung entspricht, bei der gescheiterten Silicon Valley Bank gehalten wurden, fiel USDC kurzzeitig auf $0,87, bevor es während der Wochenendkrise zwischen $0,88 und $0,97 gehandelt wurde. Eine On-Chain-Analyse durch Chainalysis dokumentierte Abflüsse von 1,2 Milliarden Dollar pro Stunde von zentralisierten Börsen auf dem Höhepunkt der Panik, massive USDC-to-USDT-Konvertierungen auf Curve und anderen dezentralisierten Börsen und Ansteckung auf andere Stablecoins, einschließlich DAI und FRAX, die eine USDC-Exposition aufwiesen.Please find the translation of the provided content from English to German below, with markdown links skipped:

reputable accounting firms, clear redemption mechanisms enforceable by holders, bankruptcy-remote legal structures protecting reserves from issuer insolvency, and transparent disclosure enabling users to assess risks. The abandonment of pure algorithmic designs, the diversification away from concentrated banking relationships, and the trend toward regulated institutional issuers all reflect lessons absorbed from prior failures, though substantial systemic risks remain as the market scales toward potential trillions in supply.

What comes next

Das optimistische Szenario für den Stablecoin-Markt bis 2025-2026 sieht eine fortgesetzte Nettoerzeugung vor, die das Gesamtangebot bis Ende 2025 auf 400 Milliarden US-Dollar und möglicherweise 600-800 Milliarden US-Dollar bis Ende 2026 steigert. Dieser Verlauf hängt von der anhaltenden Stärke des Kryptowährungsmarktes ab, wobei Bitcoin- und Ethereum-Preise auf hohen Niveaus verbleiben, die eine Nachfrage nach Stablecoin-Handelspaaren und Liquidität schaffen.

Die institutionelle Einführung beschleunigt sich, da große Unternehmen dem Beispiel von Binance folgen und USDC für Treasury-Operationen nutzen. Zahlungsabwickler wie Stripe, PayPal und Visa erweitern die Settlement-Möglichkeiten von Stablecoins, und traditionelle Vermögensverwalter bringen zusätzliche tokenisierte Treasury-Produkte auf den Markt, die mit Stablecoin-Infrastrukturen integriert sind. Die regulatorische Klarheit nach der Umsetzung des GENIUS Acts und der fortlaufenden Durchsetzung von MiCA reduziert die Unsicherheit, was risikoscheuen Institutionen ermöglicht, Kapital mit der Zuversicht einzusetzen, dass grundlegende Regeln nicht willkürlich geändert werden.

In diesem Szenario schafft die Integration in Spot-Bitcoin- und Ethereum-Exchange-Traded-Funds durch Sachwerteerzeugungs- und Einlösungsmechanismen strukturelle Stablecoin-Nachfrage, da autorisierte ETF-Teilnehmer USDC oder andere zugelassene Stablecoins für Taggleich-Settlements anstelle traditioneller zweitägiger Fiat-Überweisungen verwenden. Zahlungsanwendungen erweitern sich über kryptonative Anwendungen hinaus in den Mainstream für grenzüberschreitende Überweisungen, B2B-Lieferantenabwicklungen, Gig Economy-Auszahlungen und E-Commerce-Auscheckvorgänge, was echte Transaktionsvolumina antreibt, die das aktuelle Angebot rechtfertigen.

Die Einführung von Layer-2-Implementierungen reduziert Transaktionskosten auf unter einen Cent pro Überweisung und verbessert die Benutzererfahrung durch nahezu sofortige Bestätigungen, wodurch technische Hindernisse für die Mainstream-Adoption beseitigt werden. Die geografische Expansion beschleunigt sich in aufstrebenden Märkten, in denen Stablecoins reale Probleme wie Inflationsschutz, Umgehung von Kapitalverkehrskontrollen und Zugang zu dollar-basierten Ersparnissen lösen, wenn eine zuverlässige Bankinfrastruktur fehlt.

Das neutrale Szenario sieht eine Stabilisierung um 300-350 Milliarden US-Dollar bis 2026, da sich die Märkte nach dem rasanten Wachstum im dritten Quartal konsolidieren. Die Nettoerzeugung verlangsamt sich auf 5-15 Milliarden US-Dollar vierteljährlich, was ungefähr den Rücknahmen während Marktrückgängen entspricht, mit bescheidenem Nettowachstum während Haussephasen. Der Marktanteil konzentriert sich weiter auf USDT und USDC, da kleinere Emittenten wie PayPal, Ripple und Sky Schwierigkeiten haben, gegen etablierte Netzwerkeffekte eine signifikante Größe zu erreichen.

Regulatorische Compliance-Kosten und geografische Beschränkungen schaffen Barrieren, die große, gut kapitalisierte Unternehmen begünstigen, während sie bedeutende Innovationen von Startups verhindern. Die Kluft zwischen gemintetem und umlaufendem Angebot wächst, da Institutionen Stablecoins als Treasury-Holdings lagern, anstatt sie für aktive Transaktionen zu nutzen, während Bot-Aktivitäten weiterhin On-Chain-Metriken dominieren, während das tatsächliche Benutzerengagement stagniert.

Ertragsbringende Alternativen ziehen Nischenpublikum an, können aber die null-verzinslichen Platzhirsche für Kernanwendungen nicht verdrängen, da institutionelle Vorsicht gegenüber komplexen Mechanismen und regulatorische Unsicherheit die Einführung von Produkten wie USDe trotz attraktiver Erträge begrenzt. Cross-Chain-Fragmentierung besteht trotz Verbesserungen der Infrastruktur fort, mit Liquidität, die in inkompatiblen Blockchain-Implementierungen isoliert bleibt, die keine nahtlose Komposition ermöglichen.

Die Integration der traditionellen Finanzwelt schreitet langsam voran, da Banken vorsichtig sind, ihre Einlagenbasis zu kannibalisieren und die operative Komplexität der Blockchain-Integration zu bewältigen. Das Ergebnis ist ein reifer, aber stagnierender Markt, der kryptonative Nutzer effektiv bedient, aber nicht die Mainstream-Adoption erreicht oder traditionelle Zahlungs- und Treasury-Management-Systeme erheblich stört.

Das bärische Szenario beinhaltet politische Schocks oder Marktschwierigkeiten, die erhebliche Netto-Rücknahmen bewirken, die das Gesamtangebot auf 200-250 Milliarden US-Dollar reduzieren und die Gewinne des dritten Quartals rückgängig machen. Mögliche Auslöser umfassen aggressive regulatorische Durchsetzungen gegen große Emittenten, insbesondere Offshore-Unternehmen wie Tether, die mit erneuten Bankbeschränkungen oder Börsendelistings in wichtigen Gerichtsbarkeiten konfrontiert sind.

Ein größeres Abkopplungsereignis, sei es durch Stress im Bankensystem ähnlich wie bei der SVB, zentrale Börsenausfälle, die sich auf synthetische Stablecoins auswirken, oder Smart-Contract-Exploits, die Reserven leeren, könnte eine branchenweite Ansteckung auslösen, da Nutzer zu Fiat oder alternativen Wertspeichern fliehen. Ein anhaltender Kryptowährungs-Bärenmarkt mit Bitcoin, das unter 50.000 US-Dollar fällt, und Ethereum, das unter 2.000 US-Dollar sinkt, zerstört die Nachfrage nach Stablecoin-Handelspaaren, während Rücknahmen ausgelöst werden, um Fiat-Positionen zu sichern.

CBDC-Einführungen in großen Volkswirtschaften, einschließlich des digitalen Euro oder der Erforschung digitaler Dollar-Alternativen durch die Federal Reserve, könnten regulatorische Beschränkungen für private Stablecoins hervorrufen, um regierungsgeführte Alternativen zu begünstigen. Harsche Reaktionen der Bankenindustrie auf Einlagenabflüsse könnten politischen Druck für strenge Kapitalanforderungen, Transaktionsbeschränkungen oder gar Verbote erzeugen, die Stablecoin-Operationen unrentabel machen.

Geopolitische Entwicklungen, einschließlich Spannungen zwischen den USA und China, Ausweitungen von Sanktionsregimen oder finanzieller Krieg könnten die Stablecoin-Infrastruktur, Börsenbeziehungen oder Blockchain-Protokolle als Werkzeuge der Staatskunst ins Visier nehmen. Makrofinanzielle Stresssituationen, einschließlich Rezession, staatliche Schuldenkrisen oder Instabilität des Bankensystems, könnten gleichzeitig den Rücknahmedruck auf Stablecoins erhöhen, während die Wertpapiere des Finanzministeriums und Bankeinlagen, die Reserven sichern, beeinträchtigt werden, was gleichzeitige Angebots- und Nachfrageschocks erzeugt.

Signale, die überwacht werden sollten, um zu beurteilen, welches Szenario eintritt, umfassen monatliche Nettoerstellung oder Rücknahmezahlen, wobei eine kontinuierliche Nettoerstellung von über 10 Milliarden US-Dollar monatlich einen bullischen Verlauf nahelegt, während Netto-Rücknahmen bärische Ergebnisse anzeigen. Offenlegungen von Reserve-Audits und Qualifikationen von Testatmeinungen würden aufkommende Solvenzbedenken signalisieren, bevor öffentliche Abkopplungen auftreten.

Neue Emittentenstarts, insbesondere von großen Technologieunternehmen oder traditionellen Finanzinstituten, würden das Marktpotenzial validieren, während Austritte oder Stilllegungen auf Konsolidierung oder regulatorischen Druck hinweisen. Ankündigungen von Bankpartnerschaften oder Beendigungen zeigen institutionelle Akzeptanz oder Ablehnung, wobei die Integration von Stablecoin-Infrastruktur durch Großbanken bullische Szenarien unterstützt und Beendigungen von Beziehungen ein steigendes Risiko nahelegen.

Cross-Chain-Liquiditätsverschiebungen offenbaren Benutzerpräferenzen, wobei fortgesetztes Wachstum des Ethereum-Ökosystems institutionelle Adoption nahelegt, während die Dominanz von Tron auf den Schwerpunkt auf Zahlungen in aufstrebenden Märkten hinweist. Meilensteine der ETF-Integration, einschließlich zugelassener Sachwerteerzeugungs-/Einlösungsverfahren mit Stablecoins oder Spot-Stablecoin-ETFs, würden den institutionellen Zugang dramatisch erweitern.

Regulatorische Entwicklungen über den GENIUS Act und MiCA hinaus, insbesondere in asiatischen Finanzzentren und aufstrebenden Märkten, prägen die geografische Verteilung. In DeFi gebundenes Gesamtwert mit Verwendung von Stablecoins als Sicherheiten zeigt produktive Nutzung, während rückläufige TVL trotz wachsender Stablecoin-Angebote auf Lagerhaltung hinweist. Ankündigungen der Unternehmensübernahme für Treasury-Management oder B2B-Zahlungen validieren Unternehmensanwendungsfälle, während das Wachstum des Zahlungsabwicklervolumens die Mainstream-Adoption über Spekulation hinaus demonstriert.

Der Verlauf bis Jahresende 2025 scheint am ehesten mit dem optimistischen Szenario übereinzustimmen, angesichts des Momentums aus dem Rekordwachstum im dritten Quartal, der saisonalen Muster, die im vierten Quartal traditionell Stärke zeigen, verbesserter regulatorischer Klarheit nach der Verabschiedung des GENIUS Acts, der Reifung der Infrastruktur mit Layer-2-Skalierung und Cross-Chain-Brücken zur Reduzierung der Reibung sowie der institutionellen Validierung durch BlackRock, Franklin Templeton und große Zahlungsabwickler.

Prognosen von 400 Milliarden US-Dollar Gesamtangebot bis Dezember 2025 scheinen erreichbar, wenn die aktuellen Wachstumsraten moderat, aber positiv bleiben. Der Ausblick für 2026 hängt stark von der Leistung des Kryptowährungsmarktes ab, wobei eine anhaltende Stärke von Bitcoin und Ethereum das weitere Wachstum von Stablecoins unterstützt, während anhaltende Bärenmärkte die neutralen oder bärischen Szenarien auslösen würden.

Final thoughts

Der vierteljährliche Anstieg um 45,6 Milliarden US-Dollar und der Durchbruch der Gesamtmarktkapitalisierung von 300 Milliarden US-Dollar stellen Wendepunkte in der Entwicklung von Stablecoins dar, von Handelschips zu einer währungsähnlichen Basisinfrastruktur. Was als bequeme Instrumente zur Wertübertragung zwischen Kryptowährungsbörsen ohne Fiat-Konversionsreibung begann, hat sich in eine parallele Währungsinfrastruktur verwandelt, die jährliche Transaktionsvolumina von 27,6 Billionen US-Dollar unterstützt, als Grundlage für 44 Milliarden US-Dollar an DeFi-Krediten dient, grenzüberschreitende Zahlungen für Millionen von Nutzern in aufstrebenden Märkten abwickelt und mehr als 125 Milliarden US-Dollar in US-Treasury-Wertpapieren als Reservevermögen hält.

Die Flut digitaler Dollar im dritten Quartal 2025 spiegelt nicht nur die Rückkehr des spekulativen Kapitals wider, sondern auch die Reifung der On-Chain-Dollarnetze wider, die zunehmend mit traditionellen Bank- und Zahlungssystemen konkurrieren und sie ergänzen. Die Konvergenz mit tokenisierten realen Vermögenswerten schafft einen integrierten Stack, bei dem Nutzer nahtlos zwischen maximaler Liquidität in USDT und USDC, Renditeoptimierung in USDe und USDY, institutionellen Renditen in BlackRock BUIDL und Franklin BENJI und direkter Treasury-Exposition durch tokenisierte Wertpapiere wechseln können. Diese Komponierbarkeit, kombiniert mit einem 24/7-Betrieb, sofortigem Settlement, programmierbarer Automatisierung über Smart Contracts und globaler Verfügbarkeit ohne geografische Beschränkungen, bietet Fähigkeiten, die die traditionelle Finanzinfrastruktur grundlegend nicht bieten kann.Content: Institutionen, darunter BlackRock, Franklin Templeton, Stripe, PayPal und Visa, signalisieren die Anerkennung, dass Stablecoins eine grundlegende Infrastruktur für die nächste Generation von Finanzlösungen darstellen und nicht lediglich spekulative Experimente sind.

Wesentliche Fragen bleiben offen, ob der derzeitige Umfang zur Grundlage für eine wirklich systemische On-Chain-Finanzierung und globale Abrechnungsinfrastruktur werden kann. Das Paradoxon des Angebotswachstums bei sinkenden aktiven Adressen deutet darauf hin, dass ein Großteil des Anstiegs im dritten Quartal eher institutionelle Lagerhaltung und Positionierung als zirkulierende Liquidität darstellt, die echte wirtschaftliche Aktivitäten antreibt. Von Bots dominierte Transaktionsmetriken, geografische und kettenübergreifende Fragmentierung, regulatorische Unsicherheit in wichtigen Rechtsgebieten und systemische Risiken durch Bankenkonzentration, Abhängigkeitsverhältnisse bei Derivaten und potenzielle makrofinanzielle Störungen schränken die Akzeptanz ein. Die Lücke zwischen den 300 Milliarden Dollar, die geprägt wurden, und einer kleineren Summe von wirtschaftlich aktiven, zirkulierenden Stablecoins deutet darauf hin, dass sich der Markt noch im Übergang von der frühen Akzeptanz zur Mainstream-Infrastruktur befindet.

Die Bewährungsprobe für Stablecoins als Reserve-Schicht-Infrastruktur besteht darin, ob sie auf die Milliarden in Angebot skalieren können, die in Projektionen erwartet werden, während sie Stabilität in Marktstresssituationen aufrechterhalten, regulatorische Akzeptanz in systemrelevanten Rechtsgebieten erreichen, über krypto-native Anwendungsfälle hinaus zu echten Zahlungen und Treasury-Management in großem Umfang expandieren, Liquiditätsfragmentierung über Ketten und Emittenten hinweg lösen und effizienter als Altsysteme genug Anwendungsfälle nachweisen, um Verdrängungskosten zu rechtfertigen. Die Rekordzuflüsse im dritten Quartal zeigen erheblichen Schwung, aber der Übergang von 300 Milliarden, die hauptsächlich Kryptomärkte bedienen, zu einem Multimilliarden-Maßstab, der den globalen Handel und die Finanzen untermauert, bleibt spekulativ.

Was zunehmend klarer wird, ist, dass Stablecoins die Schwelle von einem interessanten Experiment zu einer etablierten Marktinfrastruktur überschritten haben, die große Institutionen ansprechen müssen. Ob als Wettbewerbsbedrohung, Partnerschaftschance oder regulatorische Herausforderung, die Realität von 300 Milliarden Dollar an dollar-denominierten Vermögenswerten, die auf Blockchain-Schienen mit sofortiger Endgültigkeit abgerechnet werden, erfordert eine strategische Reaktion der Banken-, Zahlungs-, Vermögensverwaltungs- und Regulierungssektoren.

Das große Stablecoin-Comeback von 2025 könnte sich als nicht die Rückkehr zu früheren Höchstständen erweisen, sondern als die Beschleunigung in eine neue strukturelle Phase, in der digitale Dollars zu eingebetteter Infrastruktur für bedeutende Teile der globalen Finanzen werden - oder alternativ als der Höchststand, bevor regulatorische Konsolidierung und Marktreifung das Wachstum einschränken. Die Antwort wird nicht nur die Stablecoin-Märkte, sondern die breitere Entwicklung der Integration von Blockchain-Technologie in globale Wirtschaftssysteme definieren.