Das XRP Ledger steht an einem kritischen Punkt, an dem institutionelle Finanzen mit Blockchain-Infrastruktur zusammentreffen. Im Oktober 2025, als ein prominenter XRPL-Entwickler den Ripple-CEO Brad Garlinghouse fragte, was nötig sei, um die institutionelle Akzeptanz auf dem Ledger voranzutreiben, kristallisierte sich mit seiner einwortigen Antwort das gesamte Gespräch heraus: "Privatsphäre."

Diese einzelne Antwort fasst ein fundamentales Paradox zusammen, das der institutionellen Adoption von Blockchain gegenübersteht. Finanzen können nicht ohne Vertraulichkeit funktionieren, aber Blockchains basieren auf Transparenz.

Für Banken, Vermögensverwalter und Unternehmen, die unter Vorschriften wie GDPR, Basel III und dem Bank Secrecy Act sensible Daten handhaben, bedeutet der Betrieb auf öffentlichen Ledgern das Offenlegen von Wettbewerbsvorteilen, Handelsstrategien und Kundenbeziehungen für jeden mit Internetzugang. Trotz der beeindruckenden technischen Fähigkeiten von XRPL - Abschlusszeiten von drei bis fünf Sekunden, Transaktionskosten unter einem Cent und 13 Jahre ohne Ausfallzeiten - zögerten Institutionen, in großem Maßstab Kapital bereitzustellen, gerade wegen dieses Transparenzproblems.

Dennoch hat das vergangene Jahr bemerkenswerten Schwung bei der Lösung dieser Herausforderung gesehen. Ripple hat einen Compliance-Infrastruktur-Stack aktiviert, einschließlich dezentraler Identifikatoren, verifizierbarer Anmeldeinformationen und Allzweck-Token mit regulatorischen Kontrollen. Die Tokenisierung von Realdaten auf XRPL stieg in sechs Monaten um 2.260 Prozent und erreichte im Juli 2025 118 Millionen Dollar. Auf Abruf Liquiditätszahlungen verarbeiteten allein im zweiten Quartal 1,3 Billionen Dollar.

Jetzt, mit vertraulichen Mehrzweck-Token, die für das erste Quartal 2026 geplant sind, und einem nativen Kreditprotokoll in der Entwicklung, zielt XRPL darauf ab, das zu werden, was Ripples leitender Direktor für Technik, Ayo Akinyele, "die erste Wahl für Institutionen, die Innovation und Vertrauen suchen" nennt.

In diesem Artikel untersuchen wir die technische Infrastruktur, Datenschutzlösungen, Marktdynamiken und realistische Herausforderungen, die der institutionellen Akzeptanz von XRPL gegenüberstehen. Die Gelegenheit ist beträchtlich - viele Billionen Dollar an Vermögenswerten sollen in den kommenden zehn Jahren auf die Blockchain übertragen werden - aber der Weg dorthin erfordert die Navigation durch komplexe regulatorische Landschaften, die Überwindung lang etablierter Netzwerkeffekte und den Beweis noch unerprobter Technologien im Unternehmensmaßstab. Das Verständnis sowohl der echten Innovationen als auch der realen Hindernisse bietet wesentlichen Kontext für die Bewertung der institutionellen Aussichten von XRPL in den nächsten drei bis fünf Jahren. Inhalte: nicht übertragbare Zertifikate oder Lizenzen. Das Require-Authorization-Flag erstellt eine auf einer Zulassungsliste basierende Haltung, bei der Emittenten jeden Inhaber ausdrücklich genehmigen müssen. Dies ist für die Einhaltung von Wertpapierbestimmungen unerlässlich. Handelsflags steuern die Teilnahme an DEX, während Treuhandflags die zeitlich gesperrte Funktionalität regeln. Das Versorgungsmanagement umfasst konfigurierbare Obergrenzen von null bis 2^63-1 Einheiten, wobei Token innerhalb von Grenzen verbrannt und erneut ausgegeben werden können und die ausstehenden Beträge automatisch verfolgt werden.

Transfergebühren stellen ein besonders ausgeklügeltes Merkmal dar, das es Emittenten ermöglicht, Gebühren von null bis 50 Prozent in Schritten von 0,0001 Prozent zu erheben. Kritischerweise werden die Gebühren auf den gelieferten Betrag aufgeschlagen und nicht davon abgezogen. Wenn ein Empfänger hundert Dollar erhalten muss und die Gebühr 0,5 Prozent beträgt, zahlt der Sender 100,50 Dollar, wobei der Empfänger genau hundert Dollar erhält und fünfzig Cent verbrannt werden. Dies verhindert Gebührenverwirrung und ermöglicht Geschäftsmodelle rund um die Token-Nutzung.

Compliance-Kontrollen umfassen individuelle Sperr- und Einfrierungsmöglichkeiten für bestimmte Halterguthaben, globales Einfrieren, das alle Token einer Emission betrifft, und das Zurückfordern, das es Emittenten ermöglicht, Token von Haltern zu widerrufen. Diese Funktionen erfüllen regulatorische Anforderungen in Bezug auf Sanktions-Compliance, Betrugsprävention und Wiedererlangung von Vermögenswerten. Ein Fiat-gestützter Stablecoin-Emittent kann Token einfrieren, die von sanktionierten Adressen gehalten werden. Wertpapieremittenten können Transferbeschränkungen durchsetzen. Lizenzautoritäten können nicht übertragbare Qualifikationen widerrufen, wenn diese ablaufen.

Das im Oktober 2024 als Teil von Rippled 2.3.0 aktivierte Kredentialsystem ergänzt DIDs durch die Ermöglichung der Ausstellung, Speicherung und Verifizierung von On-Chain-Zertifikaten. Das Kredential-Ledger-Objekt enthält Felder für das Subjekt (das empfangende Konto), den Emittenten (die vertrauenswürdige Entität, die das Zertifikat erstellt), den Zertifizierungstyp (bis zu 64 Byte zur Identifizierung der Zertifikatskategorie), optionale Verfallstermine und URIs, die auf Off-Chain-verifizierbare Zertifikate verweisen. Zu den Transaktionen gehören CredentialCreate für Emittenten, CredentialAccept, das die Reservierungsverantwortung auf Subjekte überträgt, und CredentialDelete für beide Parteien oder jedermann nach Ablauf.

система интегрирован с депозитным разрешением, расширяя объект DepositPreauth, чтобы принять авторизацию на основе кредита, а не только конкретных адресов. Аккаунты могут включать в белый список по типу кредита, позволяя такие сценарии, как «только аккаунты с проверенными кредитами институционального инвестора могут отправлять мне платежи». метод deposit-authorized RPC был расширен для проверки действительности, типов, состояния истечения и правильных эмитентов кредита перед разрешением транзакций.

Zwei zusätzliche Compliance-Tools vervollständigen den aktuellen Stack. Deep Freeze verbessert die vorhandene Einfrierfunktion mit einer stärkeren Durchsetzung, wodurch markierte Adressen daran gehindert werden, Tokens über Zahlungen, DEX und AMM zu senden oder zu empfangen. Ein Auftauen erfordert ein ausdrückliches Handeln des Emittenten. Das Simulationsfeature ermöglicht „Trockenlauf“-Transaktionen vor der Übermittlung und testet die Ergebnisse ohne Festschreibung im Ledger – essenziell für das Unternehmensrisikomanagement, um kostspielige Produktionsfehler zu reduzieren.

Die offizielle Roadmap von Ripple betont, dass diese Compliance-Infrastruktur bereits regulatorische Anforderungen in Bezug auf Identität, KYC, AML und Sanktionen erfüllt. Aber die Frage, die Institutionen immer stellten, war: Können wir private Transaktionen durchführen und dabei diese Compliance beibehalten? Diese Frage treibt die aktuell in Entwicklung befindlichen Datenschutzlösungen an.

Zero-Knowledge-Beweise und vier weitere Datenschutzansätze, die XRPL übernehmen könnte

Der Ausdruck „Zero-Knowledge-Beweis“ bezieht sich auf kryptografische Methoden, die es einer Partei ermöglichen, zu beweisen, dass sie Informationen kennt oder dass eine Aussage wahr ist, ohne dabei die zugrunde liegenden Informationen preiszugeben. Für Blockchain-Anwendungen ermöglichen ZKPs die Verifizierung einer Transaktion - mit korrekten Salden, autorisierten Unterschriften und richtigen Beträgen - ohne offenzulegen, was diese Salden oder Beträge tatsächlich sind. Diese scheinbar paradoxe Fähigkeit basiert auf fortgeschrittener Mathematik, die die Erzeugung von Beweisen auf verschlüsselten Daten ermöglicht, die Validatoren überprüfen können, indem sie erkennen, dass sie mit dem verschlüsselten Zustand übereinstimmen, ohne etwas zu entschlüsseln.

Zero-Knowledge-Rollups kombinieren diese Datenschutzfähigkeit mit Skalierungsvorteilen, indem sie Berechnungen Off-Chain verlagern, während komprimierte Daten On-Chain veröffentlicht werden. Ein Operator bündelt tausend oder mehr Transaktionen, führt sie Off-Chain aus, erstellt einen Gültigkeitsnachweis von etwa 200 bis 300 Bytes und reicht ihn zur Verifizierung ein. Die Beweisschaltung durchläuft jede einzelne Transaktion, verifiziert Sender durch Merkle-Beweise, aktualisiert Salden, erzeugt Zwischenzustands-Roots und produziert einen abschließenden Nachzustands-Root. Prüfer kontrollieren den Beweis in etwa zehn Millisekunden mit rund 500.000 Gas. Beispiele umfassen zkSync, das über 2.000 Transaktionen pro Sekunde zu einem Hundertstel der Ethereum-Kosten abwickelt, StarkNet, das Millionen monatlicher Transaktionen unter Einsatz von STARKs handhabt, Polygon zkEVM, das volle EVM-Kompatibilität bietet, und Aztec, das Datenschutz mit Skalierbarkeit kombiniert.

Die Implementierung von ZK-Rollups auf XRPL würde erhebliche Protokolländerungen erfordern, einschließlich einer Smart-Contract-Schicht für die Beweisprüfung, eines Datenverfügbarkeitsmechanismus für komprimierte Transaktionsdaten und Integration mit RPCA-Konsens. ErfolgVersprechen führende Protokolländerungen umfassen eine Smart-Contract-Schicht zur Beweisprüfung, ein Verfügbarkeitsmechanismus für komprimierte Transaktionsdaten und eine Integration mit RPCA-Konsens. Erfolgreich umgesetzt könnte dieser Ansatz den Durchsatz von 1.500 auf potenziell 100.000 oder mehr Transaktionen pro Sekunde erhöhen. Die Kompromisse beinhalten schnelle Finalität ohne Verzögerungen bei Abhebungen, hohe Durchsatzraten und starke Sicherheit, jedoch teure Erzeugung von Beweisen, die 1,6 bis 2,3 Sekunden in Anspruch nimmt, hohe Implementierungskomplexität und schwierige Audits. Die regulatorische Akzeptanz ist im Allgemeinen positiv, da Daten transparent bleiben, selbst wenn sie Off-Chain verarbeitet werden.

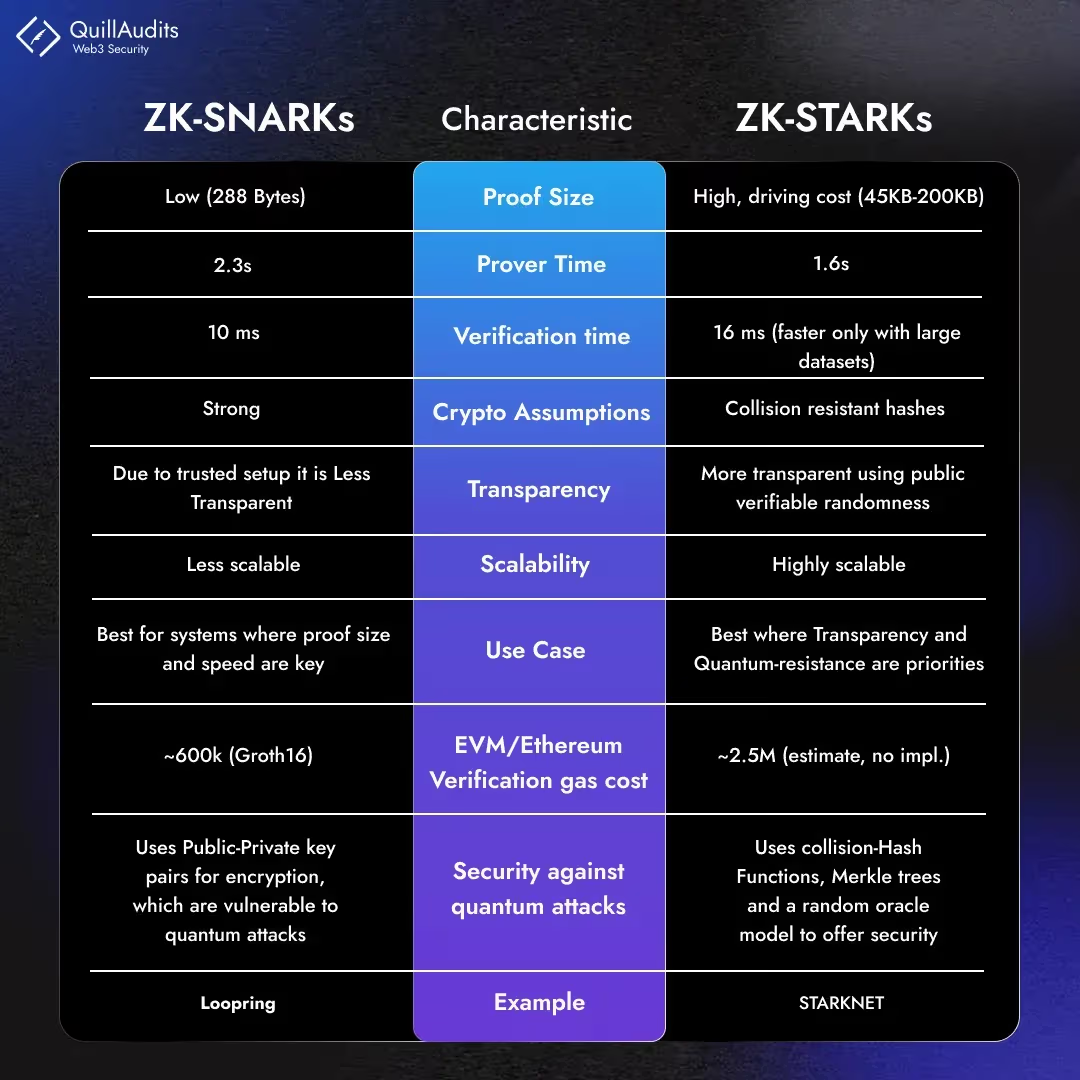

Die Unterscheidung zwischen zkSNARKs und zkSTARKs ist entscheidend für die Implementierungsentscheide. Zero-Knowledge succinct non-interactive arguments of knowledge - SNARKs - nutzen elliptische Kurvenkryptografie und erzeugen Beweise von etwa 288 Bytes mit einer zehn-millisekündigen Verifikation, benötigen jedoch eine vertrauenswürdige Setup-Zeremonie. Ist der "Toxische Abfall" dieser Zeremonie nicht zerstört, werden falsche Beweise möglich. Zcash, zkSync und Filecoin verwenden SNARKs häufig. Zero-Knowledge scalable transparent arguments - STARKs - verwenden Hashfunktionen, benötigen kein vertrauenswürdiges Setup, bieten Quantenresistenz, erzeugen jedoch größere Beweise von etwa 45.000 Bytes mit einer 16-Millisekunden-Verifikation. StarkNet und dYdX nutzen STARKs.

Für die spezifischen Anforderungen von XRPL passen zkSNARKs, welche vertrauenslose Varianten wie Halo 2 verwenden, am besten, da sie kleine Beweise kombinieren, die für häufige Transaktionen geeignet sind, mit der Eliminierung von Risiken durch vertrauenswürdiges Setup. Dieser Ansatz passt besser zur zahlungsorientierten Architektur von XRPL im Vergleich zu STARKs, die sich für große Berechnungen eignen, jedoch Bandbreitenerhöhung durch größere Beweise verursachen.

Vertrauliche Transaktionen bieten einen zweiten Datenschutzansatz, der sich speziell auf die Verheimlichung von Beträgen konzentriert, anstatt den Durchsatz zu skalieren. Der Mechanismus ersetzt sichtbare Beträge durch Pedersen-Verpflichtung: C EQUALSaG PLUS bH, wobei 'a' der versteckte Betrag ist und 'b' ein zufälliger Verschleierungsfaktor ist. Diese Verpflichtungen addieren sich so homomorph, dass Eingaben gleich Ausgaben sind, ohne die tatsächlichen Beträge zu kennen. Bereichsbeweise mit Bullet-Proofs von etwa 700 Bytes verhindern negative Zahlen, die das Erzeugen von Geld aus dem Nichts ermöglichen würden.

Monero implementiert dies durch Ring-Vertrauliche Transaktionen, die jede Transaktion mit zehn oder mehr Decoys durch Ringsignaturen mischen, unsichtbare Adressen, die einmalige Adressen pro Zahlung erstellen, und Pedersen-Verpflichtungen, die Beträge verbergen. Das Ergebnis bietet außergewöhnliche Privatsphäre, indem Sender, Empfänger und Betrag alle verborgen werden, führt jedoch zu Kompromissen inklusive einer großen Blockchain, die 150 Gigabyte übersteigt, langsamerer Verifikation und erheblichem regulatorischen scrutiny. Mimblewimble-Varianten, die von Grin und Beam verwendet werden, entfernen Adressen vollständig durch Diffie-Hellman-Austausch, umgehen Skripte, die nur auf Signaturen beruhen, implementieren Transaktions-Cut-Through zum Prunen mittlerer Transaktionen und fusionieren Transaktionen durch CoinJoin. Dies erzeugt einen starken Datenschutz mit einer kleinen Blockchain von etwa zwei Gigabyte, erfordert jedoch Interaktion zwischen Sendern und Empfängern.

Der vertrauliche MPT-Vorschlag von XRPL im September 2024 verwendet EC-ElGamal-Verschlüsselung mit Zero-Knowledge-Beweisen, die einen konzeptionell ähnlichen Ansatz wie vertrauliche Transaktionen implementieren. Der Vorschlag erhält die Sichtbarkeit des Transaktionsgraphen, indem angezeigt wird, wer an wen gesendet wurde, verbirgt jedoch die Beträge. Diese partielle Datenschutzgestaltung erhält etwas Transparenz zur Compliance-Überprüfung, während Konkurrenzinformationen über Zahlungsgrößen geschützt werden. Die regulatorische Akzeptanz bleibt unsicher, da Datenschutzmünzen wie Monero von Delisting und Beschränkungen betroffen sind, obwohl die Verantwortungsmechanismen von XRPL möglicherweise akzeptabler erscheinen können.

Vertrauenswürdige Ausführungsumgebungen stellen einen dritten Datenschutzansatz dar, indem sie isolierte, verschlüsselte Speicherregionen in Prozessoren wie Intel SGX, ARM TrustZone und AMD SEV-SNP verwenden. Code und Daten innerhalb von TEEs bleiben vor Betriebssystemen und anderen Anwendungen geschützt. Remote Attestation beweist den korrekten Codeausführung. Der Datenschutzablauf umfasst die Verschlüsselung von Eingabedaten, das Senden dieser an das TEE, Entschlüsselung innerhalb der sicheren Enklave, Verarbeitung auf Klartext, erneutes Verschlüsseln vor der Ausgabe und Attestierung zur Bestätigung der Gültigkeit.

Secret Network verwendet Intel SGX für vertrauliche CosmWasm-Verträge, bei denen Validatoren Schlüssel durch Schwellenwert-Kryptografie teilen. Oasis Sapphire bietet EVM-kompatible vertrauliche Verträge, bei denen Entwickler Datenschutzniveaus von null bis hundert Prozent wählen können. Flashbots verwenden TEE-basierte Blockerstellung, um miner extractable value zu verhindern. Vorteile beinhalten schnell13 Performance mit nur zwei bis fünf Prozent Overhead, Unterstützung für jede Berechnung und einfachere Implementierung als Zero-Knowledge-Beweise. Nachteile bestehen in der Hardwareabhängigkeit, die die Dezentralisierung reduziert, Vertrauen in Hersteller wie Intel, AMD und ARM, bekannten Sicherheitslücken einschließlich Side-Channel-Angriffen wie Spectre und Meltdown und fehlendem kryptografischen Beweis.

XRPL ...could implement TEE-enabled validators processing encrypted transactions while maintaining fast performance. However, this approach works better as an optional layer combined with cryptographic methods rather than the sole privacy mechanism given the hardware trust assumptions and vulnerability history.

könnte TEE-fähige Validatoren implementieren, die verschlüsselte Transaktionen verarbeiten und dabei eine schnelle Leistung beibehalten. Diese Methode funktioniert jedoch besser als optionale Ebene in Kombination mit kryptografischen Methoden, anstatt alleiniger Datenschutzmechanismus zu sein, angesichts der Hardwarevertrauensannahmen und der Verletzungsgeschichte.

Privacy-preserving smart contracts extend beyond individual transactions to computation. Secret Network's approach makes contract code public while keeping inputs, outputs, and state encrypted, with validators decrypting only inside SGX enclaves using shared secrets. This enables use cases like private voting where ballots remain encrypted until deadlines, tallying occurs inside TEEs, and results become public after close. Oasis Sapphire's "programmable privacy" lets developers control what remains private versus public, with storage automatically encrypted.

Datenschutzwahrende Smart Contracts erstrecken sich über einzelne Transaktionen hinaus auf Berechnungen. Der Ansatz von Secret Network macht den Vertragscode öffentlich, während Eingaben, Ausgaben und der Zustand verschlüsselt bleiben, wobei Validatoren nur innerhalb von SGX-Enklaven mit gemeinsam genutzten Geheimnissen entschlüsseln. Dies ermöglicht Anwendungsfälle wie private Abstimmungen, bei denen Stimmzettel bis zu den Fristen verschlüsselt bleiben, die Auszählung in TEEs erfolgt und die Ergebnisse nach Abschluss öffentlich werden. Oasis Sapphires "programmierbarer Datenschutz" erlaubt es Entwicklern zu steuern, was privat versus öffentlich bleibt, wobei Speicher automatisch verschlüsselt wird.

XRPL's limited smart contract capabilities make this approach less immediately relevant. The Hooks amendment allows transaction-level logic but not Turing-complete contracts. The proposed XLS-101 smart contracts amendment would enable WASM-based execution, but implementation remains distant. For near-term institutional needs, the confidential MPT approach - private balances without full contracts - better fits XRPL's architecture.

Die begrenzten Smart-Contract-Fähigkeiten von XRPL machen diesen Ansatz weniger unmittelbar relevant. Die Hooks-Erweiterung erlaubt Transaktionslogik auf Ebene, aber keine Turing-vollständigen Verträge. Die vorgeschlagene XLS-101-Smart-Contract-Erweiterung würde WASM-basierte Ausführung ermöglichen, aber die Implementierung bleibt noch entfernt. Für kurzfristige institutionelle Bedürfnisse passt der vertrauliche MPT-Ansatz - private Salden ohne vollständige Verträge - besser zur XRPL-Architektur.

Privacy sidechains offer a fifth approach, creating separate blockchains with two-way pegs to mainchains. These independent chains run specialized consensus optimized for privacy, with users opting in by moving assets via bridge contracts. Liquid Network implements this for Bitcoin using a federated sidechain managed by forty known functionaries, with confidential transactions hiding amounts and one-minute blocks versus Bitcoin's ten minutes. Litecoin's MimbleWimble extension blocks, activated May 2022, create an optional Mimblewimble sidechain where users peg-in to hide amounts and eliminate addresses, then peg-out returning to transparent Litecoin.

Datenschutzerhaltende Sidechains bieten einen fünften Ansatz, indem sie separate Blockchains mit zweiseitigen Pegs zu Hauptketten schaffen. Diese unabhängigen Ketten laufen mit spezialisierter Konsensoptimierung für Datenschutz, wobei Benutzer durch Übertragen von Vermögenswerten über Brückenverträge teilnehmen. Liquid Network implementiert dies für Bitcoin mithilfe einer föderierten Sidechain, die von vierzig bekannten Funktionären verwaltet wird, mit vertraulichen Transaktionen, die Beträge verbergen und Ein-Minuten-Blöcke gegenüber den zehn Minuten von Bitcoin aufweisen. Litecoins MimbleWimble-Erweiterungsblöcke, die im Mai 2022 aktiviert wurden, schaffen eine optionale Mimblewimble-Sidechain, in die Benutzer Beträge verbergen und Adressen eliminieren können, bevor sie zurück zu transparentem Litecoin wechseln.

For XRPL, a privacy sidechain could use its own consensus - perhaps proof-of-stake with XRPL validators - with a bridge contract on mainnet managing the peg. Users would lock XRP on mainnet and receive private XRP on the sidechain, conduct confidential transactions with hidden amounts, then burn sidechain tokens to unlock mainnet XRP. Threshold signatures from N-of-M validators would secure the bridge.

Für XRPL könnte eine Datenschutzerhaltungs-Sidechain ihren eigenen Konsens nutzen - möglicherweise Proof-of-Stake mit XRPL-Validatoren - mit einem Brückenvertrag auf dem Mainnet, der den Peg verwaltet. Benutzer würden XRP auf dem Mainnet sperren und privates XRP auf der Sidechain erhalten, vertrauliche Transaktionen mit versteckten Beträgen durchführen und dann Sidechain-Token verbrennen, um Mainnet-XRP freizuschalten. Schwellenwertsignaturen von N-von-M-Validatoren würden die Brücke sichern.

The trade-offs favor experimentation without mainchain risk, opt-in participation, and regulatory flexibility, but bridge security becomes critical with validator collusion representing a failure mode, and managing two chains adds complexity. Failed sidechains don't affect mainchains, making this approach attractive for testing unproven privacy technologies.

Die Kompromisse begünstigen Experimente ohne Risiko für die Hauptkette, die Teilnahme auf freiwilliger Basis und regulatorische Flexibilität, aber die Brückensicherheit wird kritisch, da die Kollusion von Validatoren eine Ausfallursache darstellt, und das Management von zwei Ketten erhöht die Komplexität. Fehlgeschlagene Sidechains beeinträchtigen die Hauptketten nicht, was diesen Ansatz attraktiv für das Testen unbewiesener Datenschutztechnologien macht.

Additional privacy approaches include homomorphic encryption, which allows computation on ciphertext without decryption such that the result when decrypted matches computation on plaintext. Fully homomorphic encryption supports unlimited operations enabling any computation, but suffers extreme slowness from 10,000 to one million times slower than plaintext, making it impractical for real-time payments though potentially useful for specific use cases like private auctions or voting where computation is infrequent.

Zusätzliche Datenschutzansätze umfassen homomorphe Verschlüsselung, die Berechnungen auf Chiffretext ohne Entschlüsselung ermöglicht, sodass das Ergebnis bei der Entschlüsselung der Berechnung auf Klartext entspricht. Vollständig homomorphe Verschlüsselung unterstützt unbegrenzte Operationen, die jede Berechnung ermöglichen, leidet jedoch unter extremer Langsamkeit, von 10.000 bis eine Million Mal langsamer als Klartext, was sie für Echtzeitzahlungen unpraktisch macht, aber potenziell nützlich für spezifische Anwendungsfälle wie private Auktionen oder Abstimmungen, bei denen Berechnungen selten sind.

Secure multi-party computation enables multiple parties to jointly compute functions over private inputs without revealing inputs to each other. Secret sharing splits private data into shares distributed to parties, distributed computation processes shares, and result reconstruction combines outputs to get final results with zero knowledge - no party learns others' inputs. Blockchain applications include threshold signatures for distributed key management, private cross-chain bridges, and decentralized key generation for ZK-rollups. For XRPL, SMPC could secure distributed validator key management, private multi-signature wallets, or cross-chain bridge security using threshold signatures, better fitting infrastructure roles than user-facing privacy.

Sichere Mehrparteienberechnung ermöglicht es mehreren Parteien, Funktionen über private Eingaben gemeinsam zu berechnen, ohne die Eingaben einander preiszugeben. Geheimnisaufteilung teilt private Daten in Anteile auf, die auf Parteien verteilt werden, verteilte Berechnungen verarbeiten Anteile, und die Ergebniskonstruktion kombiniert Ausgaben, um endgültige Ergebnisse mit Nullwissen zu erhalten - keine Partei erfährt die Eingaben anderer. Blockchain-Anwendungen umfassen Schwellenwertsignaturen für verteiltes Schlüsselmanagement, private Kettenübergreifende Brücken und dezentrale Schlüsselgenerierung für ZK-Rollups. Für XRPL könnte SMPC verteiltes Validator-Schlüsselmanagement, private Multisignatur-Wallets oder die Sicherheit von Kettenübergreifenden Brücken mit Schwellenwertsignaturen sichern, was besser zu Infrastrukturrollen passt als benutzerorientierter Datenschutz.

Comparing these approaches reveals distinct trade-off profiles. Zero-knowledge rollups offer massive scaling with approximately 288-byte proofs, ten-millisecond verification, but high prover overhead and very high implementation complexity. Confidential transactions provide moderate privacy with approximately 700-byte proofs, under-five-millisecond verification, low overhead, and moderate complexity. Trusted execution environments deliver fast performance with one to two kilobyte attestations, under-one-millisecond verification, and very low overhead, but require hardware trust and suffer known vulnerabilities. Homomorphic encryption achieves ultimate privacy but imposes extreme overhead making it impractical for high-frequency operations. Each approach balances performance, security, regulatory acceptance, and implementation complexity differently.

Der Vergleich dieser Ansätze zeigt unterschiedliche Kompromissprofile auf. Nullwissens-Rollups bieten massives Skalieren mit etwa 288-Byte-Beweisen, zehn Millisekunden Verifizierung, aber hohem Zeugenauslastung und sehr hoher Implementierungskomplexität. Vertrauliche Transaktionen bieten moderaten Datenschutz mit etwa 700-Byte-Beweisen, unter fünf Millisekunden Verifizierung, geringer Auslastung und moderater Komplexität. Vertrauenswürdige Ausführungsumgebungen bieten schnelle Leistung mit ein- bis zwei-Kilobyte-Attestationen, unter einer Millisekunde Verifizierung und sehr geringer Auslastung, erfordern aber Hardwarevertrauen und leiden unter bekannten Schwachstellen. Homomorphe Verschlüsselung ermöglicht ultimativen Datenschutz, auferlegt jedoch extreme Auslastung, was sie für hochfrequente Operationen unpraktisch macht. Jeder Ansatz balanciert Leistung, Sicherheit, regulatorische Akzeptanz und Implementierungskomplexität unterschiedlich aus.

For regulatory compliance, zero-knowledge rollups rate highly on auditability with transparent on-chain data. TEEs enable easy selective disclosure with decryption capabilities regulators prefer. Confidential transactions hiding amounts face privacy coin concerns similar to Monero. Homomorphic encryption makes verification extremely difficult. The regulatory landscape will significantly influence which technical approaches prove viable - no matter how elegant the cryptography, solutions regulators reject will fail to achieve institutional adoption.

Für regulatorische Konformität bewerten Nullwissens-Rollups hoch in der Prüfbarkeit mit transparenten On-Chain-Daten. TEEs ermöglichen einfache selektive Offenlegung mit den von Regulierungsbehörden bevorzugten Entschlüsselungsfähigkeiten. Vertrauliche Transaktionen, die Beträge verbergen, stehen vor Datenschutzmünzen-Bedenken ähnlich Monero. Homomorphe Verschlüsselung macht die Verifizierung extrem schwierig. Die regulatorische Landschaft wird wesentlich beeinflussen, welche technischen Ansätze sich als tragfähig erweisen - egal wie elegant die Kryptografie ist, Lösungen, die von Regulierungsbehörden abgelehnt werden, werden keine institutionelle Akzeptanz erreichen.

## How tokenized assets, lending protocols, and private settlement will actually work

Wie tokenisierte Vermögenswerte, Kreditprotokolle und private Abwicklungen tatsächlich funktionieren werden

> The abstract promise of blockchain tokenization becomes concrete when examining real implementations and technical mechanisms. Archax, a UK Financial Conduct Authority-regulated exchange, tokenized abrdn's £3.8 billion US Dollar Liquidity Fund in November 2024, marking the first money market fund available on XRPL. Ripple allocated five million dollars supporting the initiative. Archax's pipeline includes "hundreds of millions" in additional tokenized assets scheduled for deployment. This represents actual institutional capital, not pilot programs - real money market funds with billions in assets under management now settling on XRPL infrastructure.

Das abstrakte Versprechen der Blockchain-Tokenisierung wird konkret, wenn man reale Implementierungen und technische Mechanismen untersucht. Archax, eine von der britischen Financial Conduct Authority regulierte Börse, tokenisierte im November 2024 abrdns 3,8 Milliarden Pfund US-Dollar Liquiditätsfonds und markierte damit den ersten Geldmarktfonds auf XRPL. Ripple stellte fünf Millionen Dollar zur Unterstützung der Initiative bereit. Die Pipeline von Archax umfasst "Hunderte Millionen" zusätzlicher tokenisierter Vermögenswerte, die zur Einführung geplant sind. Dies stellt tatsächliches institutionelles Kapital dar, keine Pilotprogramme - reale Geldmarktfonds mit Milliarden an verwaltetem Vermögen, die jetzt auf XRPL-Infrastruktur abgewickelt werden.

The technical mechanism leverages XRPL's native token issuance capabilities without requiring smart contracts. Multi-purpose tokens activated October 2025 carry on-chain metadata including maturity dates, coupon rates, tranches, voting rights, transfer restrictions, and identifiers like CUSIP or ISIN. Compliance features include authorized trust lines requiring explicit issuer approval before holding tokens, credentials verifying accredited investor status, deep freeze for sanctions compliance, and clawback for regulatory violations or fraud recovery. The native DEX provides protocol-wide liquidity rather than fragmented pools, three to five second settlement instead of T+2 batch processing, and sub-penny transaction fees versus traditional securities infrastructure costs.

Der technische Mechanismus nutzt die nativen Token-Ausgabefähigkeiten von XRPL, ohne Smart Contracts zu erfordern. Vielzweck-Token, die im Oktober 2025 aktiviert werden, enthalten On-Chain-Metadaten einschließlich Fälligkeitsdaten, Kuponsätze, Tranchen, Stimmrechte, Übertragungsbeschränkungen und Identifikatoren wie CUSIP oder ISIN. Compliance-Funktionen umfassen autorisierte Vertrauenslinien, die eine ausdrückliche Genehmigung des Emittenten erfordern, bevor sie Token halten, Anmeldeinformationen zur Verifizierung des Status als akkreditierter Anleger, Tiefkühlung für Sanktionskonformität und Rückgriff für regulatorische Verstöße oder Betrugswiederherstellung. Der native DEX bietet protokollweite Liquidität anstelle von fragmentierten Pools, drei bis fünf Sekunden Abwicklung anstelle von T+2 Chargenverarbeitung und Transaktionsgebühren unter einem Cent im Vergleich zu den Kosten traditioneller Wertpapierinfrastrukturen.

Additional examples demonstrate expanding adoption. Ctrl Alt partnered with Dubai Land Department for property title deed tokenization. Mercado Bitcoin announced two hundred million dollars in Latin America asset tokenization. Societe Generale, DZ Bank, and DekaBank deployed tokenized bonds, stablecoins, and custody services on XRPL. The growth trajectory shows momentum: from five million dollars in tokenized assets in January 2025 to $118 million by July 2025 - a 2,260 percent increase in six months.

Zusätzliche Beispiele zeigen die wachsende Akzeptanz. Ctrl Alt kooperierte mit dem Dubai Land Department für die Tokenisierung von Immobilienurkunden. Mercado Bitcoin kündigte zweihundert Millionen Dollar in Lateinamerika für die Tokenisierung von Vermögenswerten an. Societe Generale, DZ Bank und DekaBank setzten tokenisierte Anleihen, Stablecoins und Verwahrdienste auf XRPL ein. Die Wachstumskurve zeigt Dynamik: von fünf Millionen Dollar an tokenisierten Vermögenswerten im Januar 2025 auf 118 Millionen Dollar im Juli 2025 - ein Anstieg von 2.260 Prozent in sechs Monaten.

The infrastructure requirements extend beyond technical capabilities to regulatory frameworks under MiCA in the European Union and NYDFS in the United States, qualified custody with Ripple Custody serving Archax since 2022, on-ramps and off-ramps connecting traditional finance to blockchain rails, legal frameworks defining ownership and transfer rights, and audit mechanisms ensuring compliance and transparency.

Die Infrastrukturanforderungen gehen über technische Fähigkeiten hinaus und erstrecken sich auf regulatorische Rahmenbedingungen unter MiCA in der Europäischen Union und NYDFS in den Vereinigten Staaten, qualifizierte Verwahrung mit Ripple Custody, die Archax seit 2022 betreut, Ein- und Ausstiegspunkte, die traditionelle Finanzen mit Blockchain-Schienen verbinden, rechtliche Rahmenbedingungen, die Besitz- und Übertragungsrechte definieren, sowie Prüfmechanismen, die Konformität und Transparenz gewährleisten.

Native lending represents XRPL's most ambitious institutional DeFi initiative, introducing protocol-level credit facilities without smart contract risk. The XLS-65 and XLS-66 proposals, targeted for XRPL version 3.0 in late 2025, implement a two-layer architecture. Single-asset vaults aggregate liquidity from multiple accounts into pooled vaults, issue vault shares that may be transferable or restricted, and can be public or gated via permissioned domains. The lending protocol builds atop vaults offering fixed-term uncollateralized loans with pre-set amortization schedules, off-chain underwriting with on-chain lifecycle management, and first-loss capital protecting depositors against defaults.

Natives Lending stellt die ehrgeizigste institutionelle DeFi-Initiative von XRPL dar und führt Kreditfazilitäten auf Protokollebene ein, ohne das Risiko von Smart Contracts. Die XLS-65- und XLS-66-Vorschläge, die auf die XRPL-Version 3.0 Ende 2025 abzielen, implementieren eine zweischichtige Architektur. Einzelaktivtruhen aggregieren Liquidität von mehreren Konten in gepoolte Truhen, geben Truhenanteile aus, die übertragbar oder eingeschränkt sein können, und können gemäßigte oder gesperrte Domains sein. Das Kreditprotokoll baut auf Tresoren auf, die unbesicherte Darlehen mit festen Laufzeiten, vorab festgelegten Amortisationsplänen, Off-Chain-Zeichnung mit On-Chain-lifecycle Management und First-Loss-Kapital zum Schutz der Einleger gegen Ausfälle bieten.

The operational workflow involves liquidity providers depositing into vaults and earning shares representing proportional ownership. Pool delegates evaluate borrowers off-chain using traditional credit scoring and risk assessment. Loans get issued with fixed terms drawing from pooled vault funds. Borrowers make periodic payments covering principal, interest, origination fees, service fees, and potentially late payment or early payoff fees. Payments flow back to vaults, increasing available assets for new loans. If defaults occur, first-loss capital deposited by loan brokers absorbs initial losses protecting depositors.

Der Betriebsablauf umfasst Liquiditäts Anbieter, die in Tresore einzahlen und Aktien erhalten, die einen proportionalen Besitz darstellen. Pool-Delegierte bewerten Kreditnehmer außerhalb der Kette unter Verwendung traditioneller Bonitätsbewertungen und Risikobewertungen. Darlehen werden mit festen Konditionen vergeben, die aus gepoolten Tresorfonds gezogen werden. Kreditnehmer leisten regelmäßige Zahlungen, die Kapital, Zinsen, Ursprungsgebühren, Servicegebühren und möglicherweise Zahlungsversäumnisgebühren oder vorzeitige Rückzahlungsgebühren decken. Zahlungen fließen zurück in Tresore und erhöhen verfügbare Vermögenswerte für neue Darlehen. Bei Ausfällen absorbiert das von Kreditvermittlern hinterlegte First-Loss-Kapital anfängliche Verluste und schützt die Einleger.

Interest rates include regular scheduled rates, elevated late payment rates, and potentially reduced early payoff rates, with payment resolution schedules as granular as sixty-second intervals. The on-chain debt tracking maintains total debt owed to vaults, maximum lending capacity caps, and automated accounting throughout loan lifecycles. Compliance features integrate clawback allowing asset issuers to reclaim funds from defaulting borrowers, freeze preventing borrower or broker accounts from operating if flagged, global freeze halting all loan operations during investigations, and permissions systems integrating with XLS-70 credentials verifying borrower eligibility.

Die Zinssätze umfassen reguläre geplante Zinssätze, erhöhte Zinssätze bei Zahlungsverzug und möglicherweise reduzierte Zinssätze bei vorzeitiger Tilgung, wobei Zahlungsauflösungspläne so detailliert wie 60-Sekunden-Intervalle sind. Die On-Chain-Schuldenverfolgung pflegt die Gesamtschulden gegenüber Tresoren, maximale Kreditkapazitätsgrenzen und automatisierte Buchhaltung während des gesamten Kreditzyklus. Compliance-Funktionen integrieren Rückzahlungen, die es Vermögens Emittenten ermöglichen, Mittel von säumigen Kreditnehmern zurückzufordern, Einfrieren zu verhindern, dass Kreditnehmer- oder Brokerkonten operieren können, wenn sie markiert sind, Globales Einfrieren, das alle Kredit Operationen während Untersuchungen stoppt, und Berechtigungssysteme, die mit XLS-70-Zertifikaten integriert sind, die die Kreditnehmerberechtigung verifizieren.

The institutional value proposition involves pooling retail liquidity into institutional-sized share obligations shared between credits, matchesmark-up contracts, security of protocols, to create a stable and reliable financial security system, trading operations secured under the procedures of industry standards, helping to ensure shareholder profit return from retail channel transactions, minimized leasing costs, transfer costs, payroll reductions, global orientation of asset investments, fiscal advantages, and widespread use of map values or codebook values for success, among other benefits. Content in German:

Darlehen kombinieren Risikobewertungen außerhalb der Blockchain mit on-chain Ausführungssicherheit, behalten transparente Darlehensbedingungen bei, während die Kriterien der Zeichnung privat bleiben, und ermöglichen eine regulierungskonforme Kreditentstehung auf öffentlicher Infrastruktur. Frühe Projekte wie XenDex, das im April 2025 die erste nicht-verwahrloste Smart-Contract-Kreditplattform auf XRPL einführte, und XpFinance, das Peer-to-Peer-Kredite mit NFT-Anleihen für das dritte Quartal 2025 ankündigte, zeigen das Interesse von Entwicklern, auf dieser Infrastruktur aufzubauen.

Das fehlende Bindeglied zwischen Tokenisierung und Kreditvergabe ist die Privatsphäre. Vertrauliche Mehrzweck-Token, die für das erste Quartal 2026 geplant sind, werden Salden und Beträge mithilfe von EC-ElGamal-Verschlüsselung verschlüsseln, während Zero-Knowledge-Beweise die Transaktionsgültigkeit ohne Preisgabe der Werte verifizieren. Dieses Dual-Saldo-System ermöglicht es Nutzern, sowohl öffentliche als auch vertrauliche Salden zu halten und nach Bedarf zu konvertieren. Jeder vertrauliche Saldo wird unter drei Schlüsseln verschlüsselt: der Schlüssel des Besitzers ermöglicht die Entschlüsselung, der Schlüssel des Emittenten erlaubt die Nachverfolgung der Versorgung, und ein optionaler Prüfer-Schlüssel gibt Regulierungsbehörden Zugang.

Das durch vertrauliche MPTs ermöglichte privatsphärenbewahrende Sicherheitenmanagement erlaubt es Institutionen, tokenisierte Vermögenswerte als Kreditsicherheiten einzusetzen, ohne die Positionsgrößen gegenüber Wettbewerbern offenzulegen. Vertrauliche institutionelle Transfers verbergen Zahlungsbeträge und behalten gleichzeitig die Gegenparteisichtbarkeit für die Einhaltung von Vorschriften. Private tokenisierte Wertpapiere halten die Handelsaktivität vertraulich und ermöglichen dennoch Orderbücher. Regulierte Stablecoin-Zahlungen bieten tägliche Vertraulichkeit mit Emittentenüberwachung und Zugang für Prüfer nach Bedarf.

Genehmigte Domänen und die genehmigte DEX, die derzeit unter Validierer-Abstimmung für die Aktivierung steht, schaffen eine umgebung mit zugangsbeschränkungen, die spezifische überprüfbare Berechtigungen für die Teilnahme erfordern. Regierungsportale könnten von Regierungsstellen ausgestellte Ausweisberechtigungen verlangen. Akkreditierte Investorenzonen fordern KYC und Akkreditierungsnachweise. Institutionelle Handelsumgebungen erzwingen Lizenz- und Compliance-Berechtigungen. Regulierte Kreditpools überprüfen die Kreditberechtigung der Kreditnehmer. Die technische Implementierung erweitert Angebotsobjekte mit Domänenidentifikatorfeldern, erstellt domänenspezifische Orderbücher und implementiert domänenbezogenes Routing, bei dem nur Berechtigungshalter Angebote abgleichen können.

Cross-border payments stellen den ausgereiftesten institutionellen Anwendungsfall von XRPL dar, mit über einem Jahrzehnt produktiver Implementierung. On-Demand-Liquidität nutzt XRP als Brückenwährung, indem die Ausgangswährung an einer Börse in XRP umgewandelt, XRP dann in drei bis fünf Sekunden über XRPL übertragen und schließlich bei der Empfangsbörse in die Zielwährung umgewandelt wird. Dies beseitigt vorfinanzierte “nostro” Konten, die global schätzungsweise 27 Billionen Dollar in Korrespondenzbankenbindungen binden. Zahlungsdienstleister verarbeiten Überweisungen, ohne Kapital in Dutzenden von Währungen halten zu müssen, und erreichen 70-prozentige Kostenreduktionen gegenüber traditionellen Methoden mit Gebühren im Bereich von einem Hundertstel Cent gegenüber 20 bis 50 Dollar bei Banküberweisungen.

SBI Holdings demonstriert die Einführung im institutionellen Maßstab mit etwa zehn Milliarden Dollar in XRP- und Ripple-Assets und verarbeitet seit 2021 Milliarden von Überweisungen von Japan nach Südostasien. Ripples ODL-Netzwerk bedient vierzig Korridore und deckt 90 Prozent des Devisenmarktes ab, wobei es allein im zweiten Quartal 2025 1,3 Billionen Dollar verarbeitet. Wenn vertrauliche MPTs 2026 aktiviert werden, erhält diese Zahlungsinfrastruktur eine Datenschicht, die Überweisungsbeträge durch verschlüsselte Salden verbirgt, während die Einhaltung gesetzlicher Vorschriften über Zero-Knowledge-Beweise, selektive Offenlegung gegenüber Regulierungsbehörden und der Schutz wettbewerbsrelevanter Informationen über Zahlungsvolumina und -muster gewährleistet wird.

Der Handel mit Wertpapieren auf der genehmigten DEX-Infrastruktur kombiniert XRPLs hybrides Orderbuch und automatisierten Market Maker für eine optimale Preisgestaltung, protokollweite Liquidität zur Vermeidung von Fragmentierung über mehrere Plattformen hinweg, Wegfindung mit automatischer Überbrückung mittels XRP und zugangsbeschränkte Kontrollmechanismen auf Basis von Berechtigungen. Vorhandelsprozesse verifizieren Berechtigungen, überprüfen den Status des akkreditierten Investors und erzwingen geografische Beschränkungen. Die Trade-Ausführung beschränkt Abgleiche auf konforme Gegenparteien mit Echtzeit-Compliance-Überprüfungen. Nach Dem Abschluss des Handels werden unveränderbare Prüfpfade erstellt, die regulatorische Berichterstattung ermöglichen und die steuerliche Integration unterstützen. Metadaten von Mehrzweck-Token enthalten Fälligkeitsdaten, Zinssätze, Tranchen, Stimmrechte, Übertragungsbeschränkungen und Wertpapierkennungen, während automatisierte Unternehmensaktionen Zinszahlungen, Dividenden und Rückzahlungen abwickeln.

Die regulatorischen Anforderungen bleiben erheblich. Das Wertpapiergesetz muss tokenisierte Vermögenswerte als gültige Darstellungen anerkennen. Regulierte Börsen wie Archax bieten konforme Handelsplattformen. Qualifizierte Verwahrer sichern Vermögenswerte, die den regulatorischen Standards entsprechen. Rechtliche Rahmenbedingungen müssen in jeder Gerichtsbarkeit existieren, um Rechte, Verpflichtungen und Durchsetzbarkeit zu definieren. Marktinfrastruktur einschließlich Clearing, Abwicklung und Überwachung sorgt für geordnete Märkte. Archax's FCA-geregelte Börse stellt eines von mehreren Betriebsmodellen dar, mit Live-Geldmarkt-Fonds, aktivierten MPT-Standards und der Genehmigten DEX in der endgültigen Validierungsphase.

Wo XRPL im Vergleich zu Ethereum, StarkWare und Unternehmenschains glänzt und Schwierigkeiten hat

Der Wettbewerb um institutionelle Blockchain-Infrastruktur teilt sich in drei Kategorien: öffentliche Smart-Contract-Plattformen, angeführt von Ethereum und dessen Layer-2-Skalierungslösungen, ketten, die sich auf Zero-Knowledge-Funktionalitäten wie StarkNet konzentrieren, und genehmigte Unternehmensblockchains wie Hyperledger Fabric und R3 Corda. XRPL tritt gegen jede Kategorie unterschiedlich an, wobei sich durch seine spezifischen Vor- und Nachteile seine institutionelle Positionierung formt.

Ethereum dominiert die öffentliche Blockchain mit massiven Netzwerkeffekten, darunter mehr als 45.000 dezentrale Anwendungen auf mehreren Layer-2-Netzwerken und etwa 97 Milliarden Dollar in gesperrtem Gesamtwert. Speziell für die Privatnutzung setzt Ethereum hauptsächlich auf Layer-2-Lösungen und nicht auf Basismerkmale. Aztec Network implementiert ein hybrides Zero-Knowledge-Rollup, das Privatheit mit Skalierbarkeit kombiniert, unter Nutzung von UltraPlonk-Nachweisen mit rekursiven SNARKs, die Transaktionen zu etwa einem Hundertstel der Kosten von Ethereum verarbeiten, wobei die Ausführung auf der Client-Seite erfolgt, wodurch nur Nachweise auf der Blockchain veröffentlicht werden. Aztec verwendet jedoch seine eigene Noir-Sprache statt EVM-Kompatibilität, was eine Lernkurve darstellt. Polygon zkEVM wurde im März 2023 als eine Zero-Knowledge-Ethereum-Virtual-Machine der Kategorie-2 eingeführt, die EVM-Äquivalenz mit Zwei-Sekunden-Finality und einem 4,12 Milliarden-Dollar-Ökosystem bietet. Die Plattform wird jedoch 2026 eingestellt, da Polygon sich auf seine AggLayer-Architektur verlagert, und entscheidend ist, dass Polygon Zero-Knowledge hauptsächlich für die Skalierung und nicht für die Privatheit verwendet.

XRPLs Vorteile im Vergleich zu Ethereum umfassen speziell entwickelte Zahlungsinfrastruktur mit mehr als zehn Jahren produktiver Nutzung, schnellere Finalisierung der Abrechnung mit drei bis fünf Sekunden im Vergleich zu Ethereums zwölf oder mehr Minuten, drastisch niedrigere Transaktionskosten von 0,0001 bis 0,01 Dollar im Vergleich zu Ethereums eins bis mehr als 50 Dollar, eine native dezentrale Börse ohne Smart-Contract-Risiko, eingebaute Zahlungskanäle und Treuhandlösungen sowie kohlenstoffneutrale Nachhaltigkeit. Die Vorteile von Ethereum umfassen ein weitaus größeres Entwickler-Ökosystem, ausgereifte DeFi-Infrastruktur mit nachgewiesener Zusammensetzbarkeit, ausgeklügelte Smart-Contract-Funktionen, die jede Anwendung unterstützen, sowie einen unvergleichlichen gesperrten Gesamtwert, der tiefe Liquidität über Tausende von Protokollen bietet.

StarkWare steht an der Spitze der Zero-Knowledge-Kryptographie mittels STARKs – skalierbare, transparente Argumente ohne Wissen. StarkNet betreibt ein Layer-2-Angebot mit postquanten Sicherheit mittels hash-basierter Nachweise, die keine vertrauenswürdige Einrichtung erfordern, native Kontoabstraktion und einem gesperrten Gesamtwert von 252 Millionen Dollar. StarkEx unterstützt Anwendungen in mehreren Modi, einschließlich Zero-Knowledge-Rollup, Validium und Volition, und verarbeitet 15.000 bis 50.000 Transaktionen pro Sekunde, wobei dYdX über eine Billion Dollar kumulatives Volumen mit StarkEx-Infrastruktur verarbeitet hat. Die Roadmap für 2025 umfasst die Integration von Bitcoin-Staking und Anreize von einhundert Millionen STRK-Token. StarkWare weist die fortschrittlichste Kryptographie in der Produktion auf, einschließlich postquantensicherer Widerstand, während XRPL einfachere Onboarding-Prozesse, Zahlungsspezialisierung, schnellere Abschlusszeiten und eine bewährte Erfolgsbilanz von 13 Jahren bietet, ohne dass Layer-2-Komplexität erforderlich ist.

Andere Ketten mit Zero-Knowledge-Funktionalitäten beinhalten zkSync Era mit ihrer Prividium-Plattform, die Privatheit und Compliance für Institutionen bietet, und Innovationen wie Airbender, die Kosten auf 0,0001 Dollar pro Transaktion reduzieren, mit nativer Unterstützung von Python und TypeScript. Scroll strebt die vollständige Ethereum-Äquivalenz an, indem es sich von der Kategorie-3 bis zur Kategorie-2-zkEVM entwickelt. Linea, von ConsenSys entwickelt, bietet eine zkEVM der Kategorie-3 mit nativer Integration von MetaMask und Truffle. Alle bieten Zugang zum Ethereum-Ökosystem mit geringeren Kosten als Layer-1. Gegen diese Konkurrenten differenziert sich XRPL durch native Zahlungsbauanleitungen, die Layer-2-Komplexität vermeiden, bewiesene institutionelle Akzeptanz über RippleNets Partnerschaften mit dreihundert Banken und ein auf Compliance ausgerichtetes Design mit in das Protokoll integrierten Berechtigungen und zugangsbeschränkten Umgebungen.

Unternehmensblockchains repräsentieren grundlegend andere Architekturen, die Privatheit über öffentliche Zugänglichkeit priorisieren. Hyperledger Fabric implementiert einen genehmigten modularen Rahmen unter Verwendung von Channels für private Transaktionen, bei denen nur designierte Parteien Zugang zu Daten erhalten, pluggable Konsensmethoden, die entweder sturzsichere Toleranz oder byzantinische Fehlerfehlertoleranz unterstützen, und eine einzigartige "Execute-Order-Validate"-Architektur. Der Kompromiss besteht in komplexer Implementierung, die erhebliche Expertise erfordert, aber vollständige Privatsphäre ohne öffentliche Sichtbarkeit bietet. R3 Corda operiert als genehmigte verteilte Ledger-Technologie anstelle einer Blockchain und nutzt point-to-point-Kommunikation, bei der nur Gegenparteien die Transaktionsdaten sehen, konsensbasierte Notarien ...tight integration of legal prose with code. However, Corda's crash fault tolerance approach without production-ready Byzantine fault tolerance creates potential double-spend risks if notaries behave maliciously.

- Enge Integration von rechtlichen Texten mit Code. Allerdings birgt der Crash-Ausfalltoleranzansatz von Corda ohne einsatzbereite Byzantinische Ausfalltoleranz potenzielle Double-Spend-Risiken, falls Notare böswillig handeln.

JPMorgan's Kinexys platform, formerly JPM Coin, operates on Quorum, an Ethereum fork with privacy extensions. JPM Coin processes approximately one billion dollars daily in settlements between JPMorgan clients using a one-to-one dollar-backed institutional stablecoin. Access remains permissioned and limited to JPMorgan clients. In 2025, JPMorgan piloted JPMD on Coinbase's Base, a public layer two, testing institutional stablecoins on public infrastructure.

- Die Kinexys-Plattform von JPMorgan, früher JPM Coin, läuft auf Quorum, einem Ethereum-Fork mit Datenschutz-Erweiterungen. JPM Coin verarbeitet etwa eine Milliarde Dollar täglich in Abwicklungen zwischen JPMorgan-Kunden unter Verwendung eines Dollar-unterstützten institutionellen Stablecoins im Eins-zu-Eins-Verhältnis. Der Zugang bleibt genehmigt und auf JPMorgan-Kunden beschränkt. Im Jahr 2025 testete JPMorgan JPMD auf Base, der öffentlichen Ebene zwei von Coinbase, und erprobte institutionelle Stablecoins auf öffentlicher Infrastruktur.

The philosophical difference is fundamental: enterprise chains provide complete privacy with zero public visibility, while XRPL offers public infrastructure with institutional controls through credentials, permissioned domains, permissioned DEX, and upcoming confidential transactions. For banks requiring absolute privacy, Fabric and Corda deliver proven solutions. For institutions seeking public blockchain benefits including transparency, accessibility, and neutrality while maintaining compliance, XRPL's hybrid approach targets a different market segment.

- Der philosophische Unterschied ist grundlegend: Unternehmens-Chains bieten vollständige Privatsphäre mit null öffentlicher Sichtbarkeit, während XRPL öffentliche Infrastruktur mit institutionellen Kontrollen durch Zugangsdaten, genehmigte Domains, genehmigte DEX und bevorstehende vertrauliche Transaktionen bietet. Für Banken, die absolute Privatsphäre benötigen, bieten Fabric und Corda bewährte Lösungen. Für Institutionen, die die Vorteile der öffentlichen Blockchain wie Transparenz, Zugänglichkeit und Neutralität bei gleichzeitiger Einhaltung der Vorschriften suchen, zielt der hybride Ansatz von XRPL auf ein anderes Marktsegment ab.

Algorand and Hedera compete more directly with XRPL's public institutional positioning. Algorand uses pure proof-of-stake consensus achieving ten thousand-plus transactions per second with 4.5-second finality and carbon-negative energy profile. Adoption includes Colombia's COVID passport, Marshall Islands' SOV national currency, and Italy's SIAE issuing four million NFTs. The 2025 roadmap emphasizes post-quantum research, Rocca wallet eliminating seed phrases, debt asset tokenization, and newly launched staking rewards. Hedera employs hashgraph consensus rather than blockchain, achieving ten thousand-plus transactions per second with three to five second finality, governance by 30-plus global organizations including Google, IBM, and Boeing, and strong focus on asset tokenization through partnerships with Tokeny and ERC-3643 compliance. Institutional adoption includes State Street, Fidelity, LGIM, Wyoming's FRNT stablecoin, and SWIFT trials, with $69.4 million weekly institutional inflows in 2025.

- Algorand und Hedera konkurrieren direkter mit der öffentlichen institutionellen Positionierung von XRPL. Algorand verwendet einen reinen Proof-of-Stake-Konsens, erreicht über zehntausend Transaktionen pro Sekunde mit einer Endgültigkeit von 4,5 Sekunden und einem kohlenstoff-negativen Energieprofil. Die Einführung umfasst den COVID-Pass von Kolumbien, die SOV-Nationalwährung der Marshallinseln und die Ausgabe von vier Millionen NFTs durch die italienische SIAE. Der Fahrplan für 2025 legt den Schwerpunkt auf Forschung nach Quantencomputer-Ära, das Rocca-Wallet zur Eliminierung von Seed-Phrasen, die Tokenisierung von Schuldtiteln und neu eingeführte Staking-Belohnungen. Hedera verwendet den Hashgraph-Konsens anstelle der Blockchain, erreicht über zehntausend Transaktionen pro Sekunde mit einer Endgültigkeit von drei bis fünf Sekunden, wird von über 30 globalen Organisationen wie Google, IBM und Boeing verwaltet und konzentriert sich stark auf die Tokenisierung von Vermögenswerten durch Partnerschaften mit Tokeny und die Einhaltung von ERC-3643. Die institutionelle Einführung umfasst State Street, Fidelity, LGIM, den FRNT-Stablecoin von Wyoming und SWIFT-Tests, mit institutionellen Zuflüssen von 69,4 Millionen Dollar pro Woche im Jahr 2025.

Against Algorand, XRPL matches finality speed, offers a native decentralized exchange that Algorand lacks, and demonstrates stronger payment adoption with $1.3 trillion-plus in on-demand liquidity payments versus Algorand's smaller payment volumes. Algorand advantages include higher theoretical throughput, multiple CBDC implementations, and carbon-negative positioning. Against Hedera, XRPL offers comparable finality, similar institutional focus, and proven payment scale through RippleNet's three hundred institutions, while Hedera's unique hashgraph consensus and strong tokenization partnerships with major asset managers represent competitive advantages.

- Im Vergleich zu Algorand erreicht XRPL vergleichbare Endgültigkeitsgeschwindigkeit, bietet eine native dezentrale Börse, die Algorand fehlt, und demonstriert eine stärkere Zahlungsakzeptanz mit über 1,3 Billionen Dollar in On-Demand-Liquiditätszahlungen im Vergleich zu den geringeren Zahlungsvolumina von Algorand. Die Vorteile von Algorand umfassen einen höheren theoretischen Durchsatz, mehrere CBDC-Implementierungen und eine kohlenstoff-neutrale Positionierung. Im Vergleich zu Hedera bietet XRPL vergleichbare Endgültigkeit, ähnlichen institutionellen Fokus und nachgewiesene Zahlungsskala durch dreihundert Institutionen von RippleNet, während Hederas einzigartiger Hashgraph-Konsens und starke Tokenisierungs-Partnerschaften mit großen Vermögensverwaltern wettbewerbsfähige Vorteile darstellen.

A quantitative comparison across key metrics reveals XRPL's positioning. Transaction throughput shows XRPL at 1,500 TPS, Ethereum at 15 to 30 TPS, Polygon zkEVM variable, Algorand and Hedera at ten thousand-plus TPS. Finality ranges from XRPL's three to five seconds and Hedera's three to five seconds being fastest, with Ethereum requiring twelve-plus minutes. Costs place XRPL at $0.0001 alongside Hedera at comparable levels, vastly cheaper than Ethereum's one to fifty-plus dollars. All major platforms except Ethereum achieve carbon-negative or low energy consumption. Uptime shows XRPL's ten-plus years standing out, though Ethereum maintains 99-percent-plus availability.

- Ein quantitativer Vergleich wichtiger Kennzahlen zeigt die Positionierung von XRPL. Der Transaktionsdurchsatz zeigt XRPL bei 1.500 TPS, Ethereum bei 15 bis 30 TPS, Polygon zkEVM variabel, Algorand und Hedera bei über zehntausend TPS. Die Endgültigkeit reicht von drei bis fünf Sekunden bei XRPL und drei bis fünf Sekunden bei Hedera, womit sie am schnellsten sind, während Ethereum zwölf oder mehr Minuten benötigt. Die Kosten setzen XRPL bei $0,0001 zusammen mit Hedera auf vergleichbarem Niveau, deutlich günstiger als die von Ethereum zwischen eins und über fünfzig Dollar. Alle großen Plattformen außer Ethereum erreichen eine kohlenstoff-negative oder niedrige Energieverbrauch. Die Betriebszeit zeigt die über zehn Jahre von XRPL herausragend, obwohl Ethereum eine Verfügbarkeit von über 99 Prozent beibehält.

In institutional adoption scorecards, payments and settlement crown XRPL the winner with three hundred RippleNet institutions and $1.3 trillion-plus ODL volume versus JPM Coin's one billion dollars daily serving only internal clients and Hedera's SWIFT trials. Tokenization favors Ethereum with over 30 billion dollars tokenized and mature ERC-3643 standards, though Hedera shows strength through partnerships with State Street, Fidelity, and LGIM, while XRPL grows rapidly from a smaller base. CBDCs highlight Algorand with Colombia and Marshall Islands implementations, Hedera with Wyoming's FRNT, and XRPL with pilots in Bhutan and Palau. Enterprise privacy clearly favors Fabric and Corda dominating private consortiums.

- In Institutionellen Annahme-Scorecards krönen Zahlungen und Abwicklung XRPL zum Gewinner mit dreihundert RippleNet-Institutionen und einem ODL-Volumen von über 1,3 Billionen Dollar im Vergleich zu JPM Coin's einer Milliarde Dollar täglich, die nur internen Kunden dient, und Hederas SWIFT-Tests. Die Tokenisierung begünstigt Ethereum mit über 30 Milliarden Dollar bei tokenisierten Werten und ausgereiften ERC-3643-Standards, obwohl Hedera durch Partnerschaften mit State Street, Fidelity und LGIM Stärke zeigt, während XRPL aus einer kleineren Basis schnell wächst. CBDCs heben Algorand mit Kolumbien- und Marshallinseln-Implementierungen hervor, Hedera mit dem FRNT von Wyoming, und XRPL mit Pilotprojekten in Bhutan und Palau. Die Unternehmens-Privatsphäre favorisiert klar Fabric und Corda, die private Konsortien dominieren.

XRPL's unique value proposition positions it as public, decentralized, payment-specialized blockchain infrastructure with institutional-grade compliance tools. This differs from competing with Ethereum on general smart contracts, Aztec on maximum privacy, or Fabric and Corda on fully private consortiums. Instead, XRPL competes on institutional cross-border payments, compliant tokenization, efficient settlement, and public infrastructure with privacy controls. The thesis holds that institutions need public blockchain infrastructure providing transparency and accessibility combined with privacy and compliance controls including KYC and AML checks, credentials, and confidential transactions.

- Die einzigartige Wertversprechen von XRPL positioniert es als öffentliche, dezentrale, zahlungsspezialisierte Blockchain-Infrastruktur mit Compliance-Tools auf Institutionsebene. Dies unterscheidet sich vom Wettbewerb mit Ethereum bei allgemeinen Smart Contracts, Aztec bei maximaler Privatsphäre oder Fabric und Corda bei vollständig privaten Konsortien. Stattdessen konkurriert XRPL bei institutionellen grenzüberschreitenden Zahlungen, konformer Tokenisierung, effizienter Abwicklung und öffentlicher Infrastruktur mit Datenschutzkontrollen. Die These besagt, dass Institutionen eine öffentliche Blockchain-Infrastruktur benötigen, die Transparenz und Zugänglichkeit mit Datenschutz- und Compliance-Kontrollen einschließlich KYC- und AML-Prüfungen, Zugangsdaten und vertraulichen Transaktionen bietet.

How privacy-enabled adoption could drive XRP utility and reshape settlement infrastructure

Understanding XRP's role in XRPL's institutional vision requires examining the technical mechanisms creating utility rather than speculating on price. XRP serves three core protocol functions: transaction fees burned creating deflationary pressure, account reserves locking ten XRP as a base plus two XRP per object, and bridge currency for on-demand liquidity held for seconds during conversions between fiat currencies.

-

Wie die Einführung der Privatsphäre die XRP-Nutzungswert steigern und die Abwicklungsinfrastruktur neugestalten könnte.

Um die Rolle von XRP in der institutionellen Vision von XRPL zu verstehen, muss untersucht werden, welche technischen Mechanismen Nutzen schaffen, anstatt über den Preis zu spekulieren. XRP erfüllt drei zentrale Protokollfunktionen: Transaktionsgebühren werden verbrannt und erzeugen deflationären Druck, Kontoreserven sperren zehn XRP als Basis plus zwei XRP pro Objekt, und Brückenwährung für On-Demand-Liquidität, die während der Umrechnungen zwischen Fiatwährungen Sekunden gehalten wird.

The liquidity requirements for institutional-scale usage demand deep order books at exchanges with tight spreads currently averaging 0.15 percent, capacity for institutional-size transactions without slippage, and 24/7 market making supporting global operations. As cross-border payment volumes increase, liquidity needs scale proportionally. On-demand liquidity processed $1.3 trillion in the second quarter of 2025 alone, requiring substantial XRP liquidity even though each unit moves through the system in seconds.

- Die Liquiditätsanforderungen für die Nutzung im institutionellen Umfang verlangen tiefe Orderbücher an den Börsen mit engen Spreads, die derzeit durchschnittlich 0,15 Prozent betragen, Kapazität für Transaktionen in institutioneller Größe ohne Preisrückgang, und 24/7-Kursfestsetzung zur Unterstützung globaler Aktivitäten. Wenn grenzüberschreitende Zahlungsvolumen steigen, wachsen die Liquiditätsanforderungen proportional. Die On-Demand-Liquidität verarbeitete allein im zweiten Quartal 2025 1,3 Billionen Dollar, was eine beträchtliche XRP-Liquidität erfordert, auch wenn jede Einheit innerhalb von Sekunden durch das System bewegt wird.

Multiple demand drivers stem from utility rather than speculation. Transaction volume growth increases fees burned - currently 4,500 XRP daily, scaling with activity. On-demand liquidity corridor expansion requires deeper liquidity pools at more exchanges. Account creation locks reserves permanently or until accounts close. Emerging DeFi and lending protocols will require collateral and potentially staking. Institutional treasury holdings provide payment capacity. RLUSD stablecoin adoption creates gas demand since every transaction needs XRP for fees. Tokenized asset activity generates transaction fees. Credit facilities may use XRP as collateral.

- Mehrere Nachfragetreiber resultieren aus dem Nutzen und nicht aus Spekulation. Das Wachstum des Transaktionsvolumens erhöht die verbrannten Gebühren - derzeit 4.500 XRP täglich, die sich mit der Aktivität skalieren. Die Erweiterung des On-Demand-Liquiditätskorridors erfordert tiefere Liquiditätspools an mehr Börsen. Die Kontoerstellung sperrt Reserven dauerhaft oder bis Konten geschlossen werden. Aufkommende DeFi- und Kreditprotokolle werden Sicherheiten erfordern und möglicherweise Staking. Institutionelle Schatzverbindlichkeiten bieten Zahlungskapazität. Die Einführung von RLUSD-Stablecoin schafft Nachfrage für Gas, da jede Transaktion XRP für Gebühren benötigt. Tokenisierte Asset-Aktivitäten erzeugen Transaktionsgebühren. Kreditfazilitäten können XRP als Sicherheit verwenden.

Network effects create positive feedback loops. More on-demand liquidity users deepen market liquidity, tighter spreads reduce costs for institutions, lower costs attract more users, and the cycle reinforces. XRPL's unique architecture aggregates liquidity protocol-wide into single pools per asset pair rather than fragmenting across thousands of separate decentralized exchange contracts. This concentration means developers building on XRPL access existing depth without bootstrapping liquidity, creating a structural advantage over fragmented models.

- Netzwerkeffekte schaffen positive Rückkopplungsschleifen. Mehr On-Demand-Liquiditätsnutzer vertiefen die Marktliquidität, engere Spreads senken die Kosten für Institutionen, niedrigere Kosten ziehen mehr Nutzer an, und der Zyklus verstärkt sich. Die einzigartige Architektur von XRPL bündelt liquiditätsprotokollweit in einzelne Pools pro Asset-Paar, anstatt sich über Tausende von separaten dezentralen Börsenverträgen zu verteilen. Diese Konzentration bedeutet, dass Entwickler, die auf XRPL bauen, auf bestehende Tiefe zugreifen können, ohne Liquidität selbst aufzubauen, was einen strukturellen Vorteil gegenüber fragmentierten Modellen schafft.

Corridor network effects follow Metcalfe's Law where value grows proportional to connections squared. With forty operational corridors, 780 possible routes exist calculated as N times N minus one divided by two. Each additional corridor connects to all existing corridors, creating exponentially increasing value. The demonstration that on-demand liquidity achieves 70 percent cost reductions versus traditional methods with three to five second settlement versus 36 to 96 hour correspondent banking creates compelling economics.

- Die Netzeffekte der Korridore folgen dem Metcalf'schen Gesetz, bei dem der Wert proportional zu den Verbindungen im Quadrat wächst. Mit vierzig operativen Korridoren existieren 780 mögliche Routen, berechnet als N mal N minus eins geteilt durch zwei. Jeder zusätzliche Korridor verbindet sich mit allen bestehenden Korridoren, schafft einen exponentiell wachsenden Wert. Der Nachweis, dass On-Demand-Liquidität 70 Prozent Kostenreduktionen im Vergleich zu traditionellen Methoden mit einer Abwicklung von drei bis fünf Sekunden im Vergleich zu 36 bis 96 Stunden im Korrespondenzbankwesen erreicht, schafft überzeugende wirtschaftliche Vorteile.

The RLUSD stablecoin introduces another utility flywheel. As RLUSD adoption increases, every transaction requires XRP for gas fees, increasing XRP demand. A stronger network with more activity makes RLUSD more credible and useful. Greater RLUSD confidence drives more adoption, and the cycle continues. RLUSD reached $455 million market capitalization in the second quarter of 2025 with NYDFS approval, BNY Mellon custody, and SBI Holdings distributing in Japan.

- Der RLUSD-Stablecoin führt ein weiteres Nutzungsrädchen ein. Mit zunehmender RLUSD-Einführung erfordert jede Transaktion XRP für Gasgebühren, was die Nachfrage nach XRP erhöht. Ein stärkeres Netzwerk mit mehr Aktivitäten macht RLUSD glaubwürdiger und nützlicher. Größeres Vertrauen in RLUSD führt zu mehr Adoption, und der Zyklus geht weiter. RLUSD erreichte im zweiten Quartal 2025 eine Marktkapitalisierung von 455 Millionen Dollar mit NYDFS-Zulassung, BNY Mellon-Verwaltung und Vertrieb durch SBI Holdings in Japan.

Comparing XRPL to SWIFT as a potential alternative reveals fundamental advantages beyond simple cost savings. SWIFT provides messaging only while XRPL combines messaging with settlement. Settlement time drops from 36 to 96 hours to three to five seconds. Costs decrease from 20 to 50-plus dollars to under one cent. Throughput increases from five to seven transactions per second to 1,500 TPS. XRPL operates 24/7/365 versus banking hours. Pre-funding requirements disappear since on-demand liquidity eliminates the need for billions tied up in nostro accounts. Finality becomes immediate rather than taking days. Transparency provides full blockchain audit trails versus limited SWIFT visibility. Intermediaries reduce from multiple correspondent banks to direct or minimal routing.

- Der Vergleich von XRPL mit SWIFT als potenzielle Alternative offenbart grundlegende Vorteile über einfache Kosteneinsparungen hinaus. SWIFT bietet nur Nachrichtenübermittlung, während XRPL Nachrichtenübermittlung mit Abwicklung kombiniert. Die Abwicklungszeit sinkt von 36 bis 96 Stunden auf drei bis fünf Sekunden. Die Kosten sinken von 20 bis über 50 Dollar auf unter einen Cent. Der Durchsatz steigt von fünf bis sieben Transaktionen pro Sekunde auf 1.500 TPS. XRPL operiert 24/7/365 im Gegensatz zu den Bankzeiten. Anforderungen an die Vorfinanzierung entfallen, da die On-Demand-Liquidität die Notwendigkeit für Milliardenbindungen auf Nostrokonten beseitigt. Die Endgültigkeit wird sofort und dauert nicht Tage. Transparenz bietet vollständige Blockchain-Prüfpfade im Vergleich zu begrenzter SWIFT-Sichtbarkeit. Die Anzahl der Zwischenhändler reduziert sich von mehreren Korrespondenzbanken auf direkte oder minimale Umleitung.

The capital liberation opportunity alone is substantial: an estimated 27 trillion dollars sits locked in pre-funded accounts globally under correspondent banking models. Even capturing a fraction of cross-border flows currently moving through SWIFT would require massive XRP liquidity scaling. However, the realistic assessment suggests XRPL complements rather than replaces SWIFT. A hybrid model appears most likely where SWIFT handles large institutional transactions with established trust relationships, while XRPL excels for remittances, small and medium enterprise payments, instant settlement requirements, emerging markets with limited correspondent relationships, and tokenized assets requiring programmable money.

- Allein die Kapitalfreisetzungsmöglichkeit ist erheblich: Schätzungsweise 27 Billionen Dollar sind in vorfinanzierten Konten weltweit nach Modellen der Korrespondenzbanken gebunden. Selbst das Einfangen eines Bruchteils der derzeit über SWIFT laufenden grenzüberschreitenden Flüsse würde eine massive XRP-Liquiditätsskalierung erfordern. Die realistische Einschätzung legt jedoch nahe, dass XRPL SWIFT ergänzt und nicht ersetzt. Ein hybrides Modell erscheint am wahrscheinlichsten, bei dem SWIFT große institutionelle Transaktionen mit etablierten Vertrauensverhältnissen abwickelt, während XRPL bei Überweisungen, Zahlungen von kleinen und mittleren Unternehmen, sofortigen Abwicklungsanforderungen, aufstrebenden Märkten mit begrenzten Korrespondenzverhältnissen und tokenisierten Vermögenswerten, die programmierbares Geld erfordern, glänzt.

SWIFT's response includes testing blockchain technology, selecting Linea, an Ethereum layer two, for some initiatives. SWIFT maintains advantages including universal trust from decades of operation, neutral governance without

- Die Antwort von SWIFT umfasst das Testen von Blockchain-Technologie, die Auswahl von Linea, einer Ethereum-Ebene zwei, für einige Initiativen. SWIFT behält Vorteile wie universelles Vertrauen aus jahrzehntelanger Operation, neutrale Governance ohne Content: Die Blockchain-Plattform hat Vorurteile und etablierte Beziehungen zu allen großen Banken weltweit. XRPL kontert mit überlegener Technologie, die sich als produktionsreif erwiesen hat und eine wachsende Akzeptanz verzeichnet, aber die Verhaltensänderung von Institutionen erfordert jahrelangen Vertrauensaufbau.

Die Daten von 2025 zeigen bedeutende Fortschritte in Richtung kritische Masse. Aktive Adressen erreichten 295.000, den höchsten jemals aufgezeichneten Wert. Das On-Chain-Volumen zeigt, dass 75 Prozent aus Nutzwert und nicht aus Spekulation stammen. Institutionelle Akkumulation belief sich auf über 900 Millionen XRP. Das Ökosystem reifte mit professioneller Infrastruktur, Verwahrung und Compliance-Werkzeugen. Allerdings halten konkurrierende Plattformen massive Vorsprünge. Ethereums gesperrter Gesamtwert von 97 Milliarden Dollar gegenüber XRPLs 88 Millionen Dollar stellt eine Lücke von 1,100-fachem dar. Selbst Solana mit 11 Milliarden Dollar hat einen 128-fachen Vorteil.

Wachstumsszenarien hängen von der gleichzeitigen Umsetzung vieler Dimensionen ab. Ein Hochwahrscheinlichkeits-Szenario der Erweiterung von Überweisungskorridoren könnte sich über zwei bis drei Jahre entfalten, da die nachgewiesene Kostensenkung von 70 Prozent und die regulatorische Klarheit die Expansion Asiens nach Afrika und Lateinamerika vorantreiben. Der Erfolg könnte die XRP-Nachfrage moderat erhöhen, mit einem möglichen zehn- bis zwanzigfachen Wachstum des Korridors. Eine mittel- bis hochwahrscheinliche Tokenisierung von realen Vermögenswerten durch Institutionen könnte in drei bis fünf Jahren einen bedeutenden Umfang erreichen, beginnend bei Geldmarktfonds bis hin zu Anleihen, Aktien und Immobilien. Das Wachstum von 2,260 Prozent in sechs Monaten und "hunderten Millionen" in Archaxs Pipeline heizen den Optimismus an, obwohl Ethereums Vorsprung von 30 Milliarden Dollar Wettbewerbsherausforderungen schafft.

Eine mittlere Wahrscheinlichkeit der Interoperabilität mit CBDCs sieht einer fünf- bis siebenjährigen Zeitleiste entgegen, da politische Vorgänge langsam sind, aber wenn XRP zu einer neutralen Brücke zwischen souveränen digitalen Währungen wird, könnten die Auswirkungen transformativ sein. Fünf aktive Pilotprojekte bieten frühe Beweise. Eine mittlere Wahrscheinlichkeit für private institutionelle DeFi hängt von der Lieferung vertraulicher MPT im Jahr 2026 und der Machbarkeit der nativen Kreditversion 3.0 ab, mit einem Zeitplan von drei bis fünf Jahren bis zur signifikanten Einführung und Schaffung hochfrequenter Transaktionen und der Nutzung von Sicherheiten. Eine hohe Wahrscheinlichkeit der Infrastruktur für die Abwicklung von Stablecoins baut auf der NYDFS-Zulassung von RLUSD und institutioneller Verwahrung auf und könnte in zwei bis drei Jahren erheblichen Umfang erreichen, da jede RLUSD-Transaktion XRP-Gas erfordert.

Der realistischste Weg besteht in der schrittweisen, anwendungsfallspezifischen Adoption statt im umfassenden Infrastrukturersatz. XRPL wird wahrscheinlich in Nischen wie Überweisungen, Tokenisierung und Sofortabwicklung glänzen, während es mit traditionellen Systemen koexistiert. Eine bedeutungsvolle Teilnahme im kommenden Jahrzehnt scheint erreichbar, wenn die Qualität der Ausführung und die regulatorische Konsistenz die Adoption unterstützen. Der Wachstumspfad hängt mehr von regulatorischen Umgebungen und Adoptionszeitleisten ab als von der technischen Fähigkeit, da die Infrastruktur wie beabsichtigt funktioniert.

Regulatorische Akzeptanz, technische Risiken und die harten Realitäten, denen Institutionen gegenüberstehen

Der Weg zur institutionellen Adoption konfrontiert erhebliche Hindernisse, die ebenso viel Beachtung verdienen wie Chancen. Die regulatorische Landschaft schafft vielleicht die größte Unsicherheit, da die Europäische Union ein Verbot von Privacy Coins ab Juli 2027 gemäß der Geldwäscherichtlinie umsetzt. Ähnliche Einschränkungen gibt es in Japan, Dubai, Südkorea und Australien. Große Börsen wie Kraken, Binance und OKX haben Privacy Coins in mehreren Gerichtsbarkeiten aus der Liste entfernt. Diese regulatorische Feindseligkeit gegenüber anonimitätsfokussierten Kryptowährungen wirft kritische Fragen auf, ob "Privacy with Accountability"-Funktionen für Regulierungsbehörden akzeptabel sein werden oder ähnlichen Einschränkungen gegenüberstehen.

XRPLs Vorschlag für vertrauliche Multi-Purpose-Token versucht eine Differenzierung durch eine Multi-Verschlüsselungs-Architektur, bei der Beträge unter den Schlüsseln der Inhaber, Herausgeber und optionaler Prüfer verschlüsselt werden. Herausgeber können Salden immer entschlüsseln, selektive Offenlegung ermöglicht regulatorische Compliance, und Ansichts-Schlüssel erlauben freiwilliges Teilen mit autorisierten Parteien. Dieses Design erhält die Sichtbarkeit des Angebots und die Adresse-Transparenz, indem es nur Beträge verbirgt. Ob dieser Ansatz die Regulierungsbehörden zufrieden stellt bleibt ungewiss - es gibt keinen Präzedenzfall für die Akzeptanz von "konformer Privacy"-Funktionen auf öffentlichen Blockchains durch Finanzregulierungsbehörden, die zuvor behördlich Privatsphäre-Münzen verboten haben.

Die Einhaltung der Travel Rule schafft fundamentale Spannungen. Die Financial Action Task Force erfordert von Dienstleistern für virtuelle Vermögenswerte den Austausch von Informationen über den Ursprung und Empfänger von Transaktionen über Schwellenwerten, die je nach Gerichtsbarkeit zwischen eintausend und dreitausend Dollar liegen. Privacy-Funktionen verbergen per Definition genau das, was die Travel Rule verlangt, offengelegt zu werden. XRPLs vorgeschlagene Lösung mit Ansichts-Schlüsseln und selektiver Offenlegung bleibt den Regulierungsbehörden gegenüber unbewiesen. Branchenlösungen von Anbietern wie Notabene, Sumsub und Shyft Network konzentrieren sich auf das Hinzufügen von Konformitätsschichten über Blockchains statt der Integration von Privacy in Protokolle, was darauf hindeutet, dass die technische Herausforderung, gleichzeitig Privacy und Compliance zu erreichen, ungelöst bleibt.

Technische Implementierungsherausforderungen bringen zusätzliche Risiken mit sich. Forschung von Numen Cyber Labs fand heraus, dass 96 Prozent der Fehler in SNARK-basierten Systemen aus untergezwungenen Schaltkreisen stammen, bei denen Beweise verifizieren, aber inkorrekte Ergebnisse produzieren. Historische Vorfälle umfassen Zcashs Sapling-Fehler, der 2018 entdeckt wurde und unendliches Fälschen hätte ermöglichen können, wäre er ausgenutzt worden, und den BNB-Kettenhack im Oktober 2022, der 586 Millionen Dollar durch den Missbrauch von Verifikationsanfälligkeiten bei Beweisen stahl. Vertrauliche Transaktionen erhöhen die Größe dramatisch, wobei Moneros Transaktionen ungefähr 5,9 Kilobytes erreichen im Vergleich zu den 300 Bytes bei Standard Bitcoin - eine zwanzigfache Erweiterung. Audit-Herausforderungen ergeben sich daraus, dass nur wenige Firmen über Fachwissen in Zero-Knowledge-Beweisen verfügen und nur begrenzt automatisierte Analysetools vorhanden sind, was Engpässe in der Sicherheitsüberprüfung schafft.

XRPLs spezifischer Vorschlag für vertrauliche MPT unter Verwendung von EC-ElGamal-Verschlüsselung mit Zero-Knowledge-Beweisen vervielfacht die Komplexität durch die Multi-Verschlüsselungs-Architektur, bei der jeder Saldo unter drei separaten Schlüsseln verschlüsselt wird. Der Clawback-Mechanismus schafft privilegierte Transaktionsvektoren, die Angreifer möglicherweise ausnutzen. Quantencomputing stellt eine langfristige Bedrohung dar, da EC-ElGamal auf elliptischer Kurvenkryptographie basiert, die für zukünftige Quantencomputer anfällig ist, obwohl post-quanten Alternativen existieren. Die Minderung erfordert mehrere unabhängige Sicherheits-Audits, substanzielle Fehlerprämien und eine schrittweise Einführung, beginnend mit Anwendungen von geringem Wert, bevor auf institutionelle Skala erweitert wird.

Adoptionshürden gehen über die Technologie hinaus und betreffen Netzwerkeffekte und die Reife des Ökosystems. XRPLs gesperrter Gesamtwert von 88 Millionen im Vergleich zu Ethereums 97 Milliarden Dollar stellt eine Lücke von 1,100-fachem dar. Solana hält 11 Milliarden Dollar im TVL, immer noch 128-mal mehr als XRPL. Diese massiven Unterschiede in eingesetztem Kapital schaffen selbstverstärkende Vorteile für Marktführer. Tiefe Liquidität zieht mehr Nutzer und Entwickler an. Große Entwicklergemeinschaften entwickeln mehr Anwendungen und Werkzeuge. Mehr Anwendungen erhöhen den Netzwerk-Nutzen und die Nutzeradoption. Die institutionelle Finanzwelt folgt der Liquidität - Asset-Manager setzen Kapital dort ein, wo Tiefe das Abrutschen bei großen Trades verhindert.