El anuncio de arancel del 100% del Presidente Trump provocó el mayor evento de liquidación en la historia del cripto - y ni siquiera estuvo cerca.

Sólo tomó ocho horas.

Ese es el tiempo que se tomó para que 19 mil millones en posiciones de criptomonedas apalancadas se evaporaran después de que el Presidente Donald Trump anunciara un 100% de aranceles sobre las importaciones chinas el viernes por la tarde, el 10 de octubre de 2025. Para cuando los mercados asiáticos abrieron el sábado por la mañana, más de 1.6 millones de cuentas de operadores habían sido liquidadas en lo que el rastreador de datos Coinglass designó oficialmente como "el mayor evento de liquidación en la historia de las criptomonedas."

Bitcoin se desplomó de $122,000 a menos de $107,000 - una caída libre dolorosa del 12%. Ethereum se desplomó un 16%. ¿Altcoins? Olvídalo. Algunos tokens perdieron el 40% de su valor en cuestión de horas.

La carnicería superó con creces cada crash anterior del cripto - por mucho. La venta de mayo de 2021 que todos pensaron que era mala? Eso fue 10 mil millones. El crash de COVID en marzo de 2020? Apenas 1.2 mil millones. La espectacular implosión de FTX? 1.6 mil millones. El 10-11 de octubre de 2025 fue 10 a 20 veces mayor que cualquier evento de liquidación en los 16 años de historia del cripto.

Aún así, aquí está lo que hace que este crash sea fascinante: la infraestructura del mercado cripto en su mayoría se mantuvo. Las monedas estables mantuvieron sus vínculos al dólar. Los principales exchanges procesaron miles de millones en ventas forzadas sin colapsar. Los protocolos DeFi liquidaron cientos de millones en préstamos malos sin acumular deuda tóxica. Y notablemente, hasta el sábado por la tarde, ninguna agencia reguladora de EE.UU. - ni la SEC, CFTC, o el Tesoro - había emitido ninguna declaración sobre un evento que eliminó más capital en horas que el PIB anual de algunos países.

Entonces, ¿qué diablos pasó? Desglosemos las 48 horas más salvajes en el cripto de este año.

La chispa: China juega la carta de tierras raras

La mecha se encendió en Beijing el miércoles, 9 de octubre. El Ministerio de Comercio de China anunció amplios controles de exportación sobre elementos de tierras raras - esos materiales oscuros pero críticos necesarios para semiconductores, vehículos eléctricos, sistemas de defensa, y básicamente cada pieza de tecnología moderna que posees.

He aquí el asunto de las tierras raras: China controla el 70% del suministro global y el 90% de la capacidad de procesamiento. Cuando Beijing dice que las empresas extranjeras necesitan licencias para exportar productos que contengan más del 0.1% de contenido de tierras raras, eso es apalancamiento económico en su forma más potente.

El anuncio cayó como una bomba en los mercados globales. Estos no son sólo algunos minerales aleatorios - son la base de las cadenas de suministro de tecnología moderna. Neodimio para motores de vehículos eléctricos. Disprosio para turbinas eólicas. Europio para pantallas LED. Terbio para semiconductores. Sin tierras raras, toda la industria tecnológica global se detiene.

China había estado endureciendo gradualmente el control sobre las exportaciones de tierras raras durante meses, pero esto era diferente. Esto era una declaración de guerra económica. Y Trump no iba a dejar que eso pasara desapercibido.

Viernes por la mañana: Trump lanza el primer disparo

A las 11:26 AM EDT del viernes, Trump publicó en Truth Social amenazando con un "aumento masivo" en los aranceles sobre productos chinos y sugirió la posibilidad de cancelar su reunión programada con el Presidente Xi Jinping en la próxima cumbre de APEC en Corea del Sur.

"Iba a reunirme con el Presidente Xi en dos semanas, en APEC, en Corea del Sur, pero ahora parece no haber razón para hacerlo," escribió Trump. "No hay manera de que a China se le permita mantener al mundo 'cautivo.'"

El post inmediatamente envió ondas de choque a través de los mercados financieros. Esto no era solo otra amenaza comercial de Trump - esto era una escalada en un momento crítico cuando la economía global ya mostraba signos de fragilidad.

La reacción inicial del mercado fue rápida pero medida:

- Bitcoin cayó de $122,000 a alrededor de $117,000-$118,000

- Ethereum bajó alrededor del 4.7% a $4,104

- La primera ola de liquidación golpeó aproximadamente $770 millones

Pero el verdadero daño estaba sucediendo en los mercados tradicionales. El S&P 500 cayó un 1.2% desde los máximos de la sesión dentro de minutos del post de Trump. El Nasdaq cayó un 1.7%. Las acciones tecnológicas - muchas con cadenas de suministro profundamente integradas con China - fueron golpeadas absolutamente.

Para el toque de cierre a las 4:00 PM EDT, los mercados de acciones tradicionales habían sufrido una paliza seria:

- S&P 500: -2.71% (el peor día desde abril de 2025)

- Nasdaq Composite: -3.56%

- Promedio Industrial Dow Jones: -876 puntos (-1.9%)

El S&P 500 había borrado $1.2 billones en capitalización de mercado en solo 40 minutos después del post matutino de Trump. Las acciones de semiconductores bajaron un 5-7%. Apple, con su enorme exposición a China, cayó un 4.2%. Tesla cayó un 6.8%.

Pero eso fue solo el aperitivo. Con los mercados tradicionales cerrados de forma segura para el fin de semana, Trump estaba a punto de soltar una bomba que haría que las pérdidas de la mañana parecieran un simple error de redondeo.

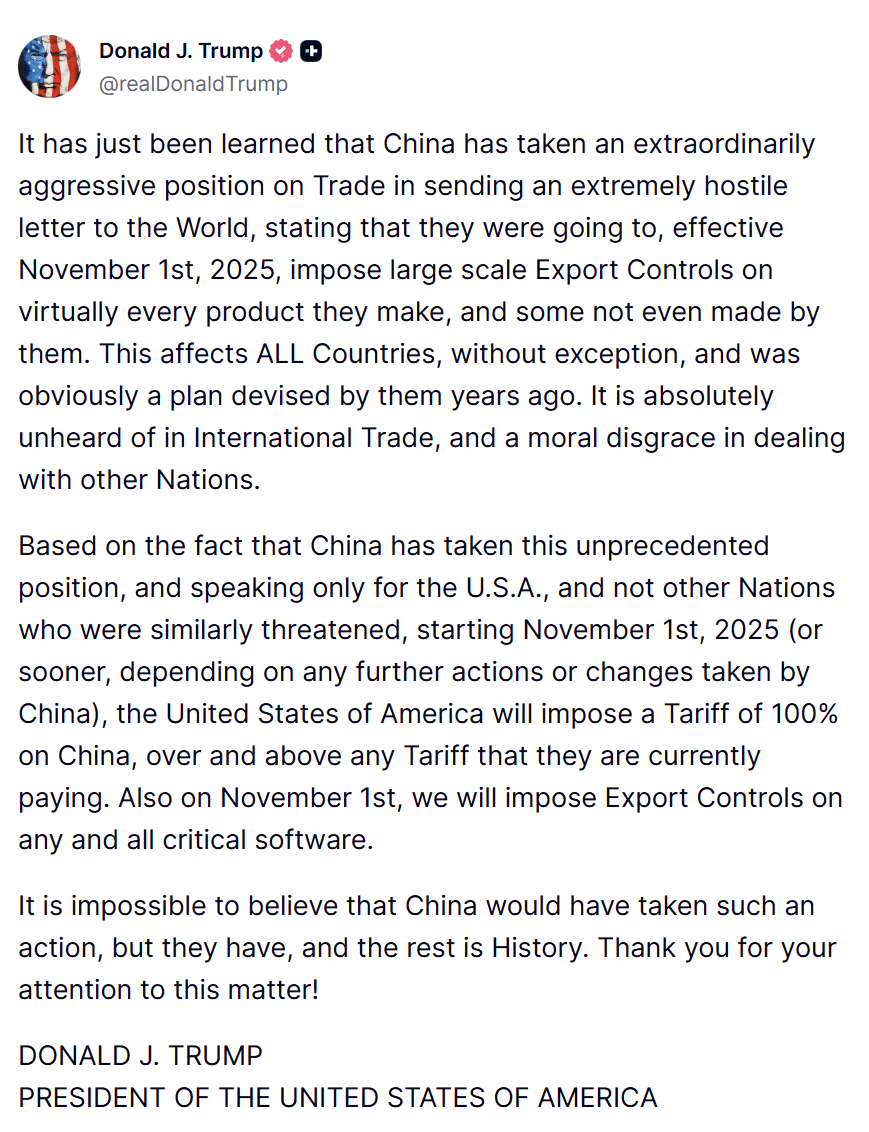

5:08 PM EDT: La bomba cae

Aproximadamente a las 5:08 PM EDT - poco más de una hora después de la campana de cierre - Trump publicó los detalles en Truth Social. Y fueron absolutamente brutales.

Un arancel adicional del 100% en todas las importaciones chinas - además del arancel del 30% que China ya enfrentaba (20% por medidas relacionadas con el fentanilo más 10% de aranceles recíprocos). Eso significaba una tasa de arancel total del 130%, efectiva el 1 de noviembre de 2025 "o antes, dependiendo de cualquier acción o cambios adicionales tomados por China."

Pero espera, había más. Trump también anunció controles de exportación sobre "cualquier y todo software crítico" de firmas estadounidenses a China. Esto no se trataba solo de comercio - esto era sobre desacoplar tecnología a una escala nunca antes vista.

El post de Trump caracterizó los controles de tierras raras de China como "una carta extremadamente hostil al mundo" y "una desgracia moral en el trato con otras naciones." El lenguaje era inusualmente agresivo, incluso para Trump.

En cuestión de segundos, los mercados de criptomonedas comenzaron a convulsionar. Bitcoin inmediatamente cayó $3,000. Luego, la venta aceleró. Luego se convirtió en una estampida.

Los operadores de cripto que miraban sus pantallas no podían creer lo que estaban viendo. Los libros de órdenes se estaban desgarrando como papel tisú. Los precios estaban actualizándose múltiples veces por segundo - y cada actualización era más baja.

Este fue el momento en que todo se rompió.

La cascada de liquidación: Cómo desaparecieron 19 mil millones

Lo que ocurrió en las siguientes tres horas sólo puede describirse como una masacre.

Dentro de los 90 minutos posteriores al anuncio específico del arancel de Trump, el mercado de criptomonedas se convirtió en un auténtico baño de sangre. Cada criptomoneda principal estaba en caída libre. Las posiciones apalancadas estaban siendo liquidadas por miles. Las llamadas de margen inundaban los sistemas de los exchanges. Y la venta forzada estaba creando un ciclo de retroalimentación que seguía empujando los precios cada vez más bajos.

La brutal caída de Bitcoin

Bitcoin se desplomó por debajo de $110,000 dentro de la primera hora, con algunos exchanges viéndolo caer hasta $105,262. En Binance, el exchange de cripto más grande del mundo, BTC tocó brevemente $106,100 antes de rebotar ligeramente. En Coinbase, alcanzó los $107,300. Los diferenciales entre los exchanges - normalmente de sólo unos pocos cientos de dólares - se ampliaron a más de $2,000 a medida que la liquidez se evaporaba.

Desde el máximo diario de $122,456 hasta el mínimo intradiario de $105,262, Bitcoin había caído un 13.6%. Más de $250 mil millones en capitalización de mercado de Bitcoin se habían desvanecido en horas.

Para contexto, eso es más que toda la capitalización de mercado de Netflix, Coca-Cola, o Pfizer. Desaparecido. En una tarde.

El colapso de Ethereum

Ethereum, que había estado cotizando alrededor de $4,300-$4,400 más temprano en el día, se desplomó a mínimos entre $3,461 y $3,761 dependiendo del exchange. La caída del 16-18% fue aún más pronunciada que la de Bitcoin - y por buena razón.

Como la base de DeFi (finanzas descentralizadas), Ethereum no solo estaba lidiando con el pánico del mercado spot. También estaba enfrentando una ola de liquidaciones automáticas de protocolos de préstamo, ventas forzadas de tesorerías DeFi tratando de mantener sus operaciones, y un aumento en la congestión de la red que envió las tarifas de gas a más de 150 gwei - los niveles más altos vistos en meses.

Cuando las tarifas de gas aumentan durante un crash, se crea un ciclo vicioso: las tarifas altas hacen que sea más caro cerrar posiciones o mover activos a salvo, lo que crea más pánico, lo que genera más transacciones, lo que eleva aún más las tarifas. Es un escenario de pesadilla para cualquiera que intente preservar capital.

El apocalipsis de Altcoins

Pero si Bitcoin y Ethereum estaban teniendo una mala noche, las altcoins estaban experimentando un evento de nivel de extinción.

XRP, que había estado elevándose en $3.10, se desplomó tan bajo como $2.40-$2.42 - un declive del 20-30% dependiendo del momento. Solana se desplomó de $240 a mínimos entre $150-$182, una devastadora caída del 25-30%. Dogecoin cayó del 22-30% de $0.25 a $0.19.

Y esos eran los chips azules. Las altcoins más pequeñas estaban absolutamente siendo aniquiladas:

- Cardano (ADA) cayó un 40% de $0.85 a $0.51

- Chainlink (LINK) cayó un 40% de $22-23 a $17-18

- Aave (AAVE) bajó un 40% de $290-300 a $232 Skip translation for markdown links.

Content: suficiente, los motores de liquidación automatizados de las bolsas comenzaron a activarse, vendiendo forzosamente sus posiciones a precios de mercado.

Pero aquí es donde empeora: esas ventas forzadas añadieron más presión bajista sobre los precios. Lo cual activó el siguiente nivel de llamadas de margen. Lo que causó más liquidaciones. Lo que empujó los precios aún más abajo. Lo cual activó aún más llamadas de margen.

Fue una cascada de liquidación - un ciclo de retroalimentación auto-reforzante donde cada ola de ventas forzadas creaba las condiciones para la siguiente ola. Y con tantos traders usando niveles de apalancamiento similares y puntos de stop-loss similares, la cascada se volvió explosiva.

Los formadores de mercado - las firmas que normalmente proporcionan liquidez ofreciendo comprar y vender a precios establecidos - se retiraron para manejar su propia exposición al riesgo. ¿Por qué atraparían un cuchillo cayendo cuando no tenían idea de dónde estaba el fondo? La profundidad del libro de órdenes se evaporó. En algunas altcoins más pequeñas, los libros de órdenes eran tan delgados que ventas únicas de $100,000 movían el precio un 5-10%.

Los márgenes se ensancharon dramáticamente. En pares principales como BTC/USDT, márgenes que normalmente son de $10-20 se expandieron a $500-1,000. En altcoins, los márgenes se ensancharon un 500% o más. Si querías vender, ibas a pagar una prima masiva en deslizamiento.

La cifra total de liquidación de 24 horas eventualmente alcanzó $19.13 mil millones - aunque Coinglass señaló que el "total real es probablemente mucho mayor" ya que Binance, la mayor bolsa del mundo, informó datos lentamente durante la crisis.

La Masacre de Longs/Shorts: 87% Eran Alcistas

De los $19.13 mil millones liquidados, $16.6 mil millones eran posiciones largas. Eso es el 87% del total.

Solo $2.4 mil millones en posiciones cortas fueron exprimidas - solo el 13% de las liquidaciones.

Piensa en lo que eso significa. Por cada siete traders apostando a que los precios subirían, solo uno apostaba a que bajarían. El mercado se había vuelto masivamente, peligrosamente sobrecargado de posiciones alcistas.

No era un mercado equilibrado experimentando volatilidad normal. Era una operación abarrotada explotando de forma espectacular.

Los datos muestran que casi 1.6 millones de cuentas de trader fueron liquidadas - representando posiciones que iban desde unos pocos cientos de dólares hasta la posición larga de $87.5 millones BTC/USDT en la bolsa HTX que se convirtió en la liquidación más grande de una bolsa centralizada en la historia.

En Hyperliquid, una plataforma descentralizada de perpetuos, los traders vieron en tiempo real como una posición larga de $203 millones ETH/USDT se liquidó - la mayor liquidación DEX jamás registrada. Varias otras posiciones en el rango de $15-20 millones también fueron eliminadas en la plataforma.

Algunas estimaciones sugieren que hasta un 96% de los traders de futuros fueron liquidados durante las peores horas de la cascada. Eso no es una corrección de mercado. Es un apocalipsis de liquidación.

Por qué los Aranceles Aplazan Cripto: La Transmisión Macro

Si te preguntas por qué un anuncio comercial sobre electrónicos chinos hundiría Bitcoin, estás haciendo la pregunta correcta. La respuesta revela cuánto ha cambiado el cripto en los últimos años.

El cripto ya no es el Salvaje Oeste. Se ha convertido en una clase de activo institucional. Fondos de pensiones importantes tienen Bitcoin. Fondos de cobertura comercian Ethereum. Oficinas familiares asignan al cripto como parte de carteras diversificadas. El ETF de Bitcoin de BlackRock tiene casi $100 mil millones en activos.

Y las instituciones no piensan en el cripto como algún sistema financiero revolucionario paralelo. Lo ven como un proxy tecnológico de alta beta - una apuesta apalancada en innovación, apetito por el riesgo y crecimiento económico.

Cuando Trump anuncia aranceles del 130% que podrían desencadenar una recesión, los algoritmos institucionales no discriminan. Todo lo arriesgado se vende al mismo tiempo. Acciones del Nasdaq, Bitcoin, Ethereum, bonos de alto rendimiento, monedas de mercados emergentes - todo baja junto.

Thomas Perfumo, el economista global de Kraken, lo explicó perfectamente: "La caída en los mercados de cripto refleja un sentimiento más amplio de aversión al riesgo. Esto no es una salida del cripto, sino una recalibración impulsada macro".

Desglosemos los mecanismos de transmisión - cómo las noticias de aranceles se traducen en venta de cripto:

1. Disrupción de la Cadena de Suministro

Un arancel del 130% combinado con controles de exportación en software crítico amenaza las cadenas de suministro de tecnología global. Eso no es solo malo para Apple y Tesla - es malo para toda la infraestructura de cripto.

Hardware de minería de Bitcoin? En su mayoría fabricado en China o usando componentes chinos. Los ASICs, los chips especializados que minan Bitcoin, dependen de la fabricación avanzada de semiconductores. Los controles de exportación en software crítico podrían interrumpir las herramientas necesarias para diseñar y fabricar estos chips.

Nodos de Ethereum? Ejecutándose en servidores construidos con cadenas de suministro globales profundamente integradas con la fabricación china.

La infraestructura física del cripto - los mineros, los nodos, los centros de datos - todos dependen de la cadena de suministro tecnológica global. Cuando esa cadena de suministro enfrenta amenazas existenciales, la infraestructura cripto enfrenta riesgos.

2. Temor a la Inflación y Política de la Fed

Economía básica: cuando impones aranceles del 130% sobre las importaciones de tu mayor socio comercial, esos costos se transfieren a los consumidores. Los precios suben. La inflación se acelera.

El trabajo de la Reserva Federal es controlar la inflación. Cuando la inflación sube, la Fed aumenta las tasas de interés o las mantiene elevadas más tiempo de lo que el mercado espera. Tasas de interés más altas hacen que los bonos del Tesoro sin riesgo sean más atractivos en comparación con activos arriesgados como el cripto.

Es el clásico problema del "tasa de riesgo cero": por qué guardarías Bitcoin volátil si puedes obtener un 5% sin riesgo en bonos del Tesoro? A medida que las tasas suben, el capital fluye de activos arriesgados hacia activos seguros. El cripto, como una de las clases de activos más arriesgadas, se ve afectado primero y más fuerte.

Los mercados habían estado valorando recortes de tasa de la Fed para finales de 2025 y principios de 2026. El anuncio de aranceles de Trump arrojó esas expectativas por la ventana. Si los aranceles impulsan la inflación más alta, la Fed se mantiene más restrictiva por más tiempo. Eso es malo para los activos de riesgo.

3. Riesgos de Recesión

Las guerras comerciales reducen el crecimiento del PIB global. Cuando haces que el comercio sea más caro, obtienes menos comercio. Menos comercio significa menos actividad económica. Menos actividad económica significa riesgo de recesión.

Los economistas comenzaron inmediatamente a advertir sobre probabilidades de recesión tras el anuncio de Trump. JPMorgan elevó su probabilidad de recesión del 30% al 45%. Goldman Sachs publicó una nota advirtiendo que aranceles del 130% podrían »

shave 1.5% off U.S. GDP growth in 2026.

4. Fortalecimiento del Dólar

Cuando el riesgo global aumenta, el dinero fluye hacia los dólares estadounidenses como refugio seguro. El dólar se fortalece. Pero Bitcoin y la mayoría de las criptomonedas están tasadas en dólares.

Cuando el dólar se fortalece, el cripto se vuelve más caro para compradores internacionales. Un comprador chino necesita más yuanes para adquirir la misma cantidad de Bitcoin. Un comprador europeo necesita más euros. La demanda de compradores no estadounidenses cae.

Durante la caída del 10-11 de octubre, el Índice del Dólar de EE. UU. (DXY) aumentó un 0.8% - confirmando los flujos de refugio seguro hacia dólares y lejos de activos de riesgo.

5. Correlación con las Acciones Tecnológicas

Quizás lo más importante, la correlación de Bitcoin con las acciones tecnológicas (especialmente el Nasdaq) ha aumentado dramáticamente desde que comenzó la adopción institucional. Cuando el Nasdaq cae, Bitcoin cae. Cuando las acciones tecnológicas suben, Bitcoin sube.

El 10 de octubre, el Nasdaq cayó un 3.56%. Bitcoin cayó un 12%. Eso es aproximadamente 3.4 veces el apalancamiento - exactamente lo que esperarías de un "proxy tecnológico de alta beta."

Y aquí está la clave: mientras cripto se desplomaba, el oro aumentó un 1.7% durante el mismo período. Eso confirma que este fue un comportamiento genuino de aversión al riesgo, no solo caos de mercado aleatorio. Los refugios seguros subieron. Los activos de riesgo colapsaron. Cosas de libro de texto.

La Bomba de Tiempo del Apalancamiento Explota

Lo que hizo este colapso tan devastador fue que el mercado cripto estaba absurdamente sobre-apalancado entrando en el viernes.

Las señales de advertencia habían estado parpadeando durante días, pero todos las ignoraron porque los precios seguían subiendo. Bitcoin acababa de alcanzar un máximo histórico de $126,223 el 6-7 de octubre. Ethereum estaba cerca de los $5,000. Las altcoins estaban subiendo en todo el mercado. Todos estaban ganando dinero. ¿Por qué reducirías el apalancamiento cuando estás ganando?

Esto se llama "sesgo de reciente" y destruye a más traders que cualquier otro error cognitivo. Solo porque los precios subieron ayer no significa que lo harán mañana.

Los datos gritaban peligro: tasas de financiación por encima del 8%

En contratos futuros perpetuos, las tasas de financiación miden el costo de mantener una posición. Cuando las tasas de financiación son positivas, los largos pagan a los cortos una tarifa periódica. Cuando son negativas, los cortos pagan a los largos.

Las tasas de financiación normales en perpetuos de Bitcoin son alrededor de 0.01-0.03% (alrededor de 10-30% anualizado). En los días previos al colapso, las tasas de financiación habían explotado por encima del 8% en algunos intercambios - implicando un costo anualizado de más del 700% para mantener posiciones largas.

Eso es una locura. Tasas de financiación por encima del 8% significan que el mercado está tan abarrotado en largos que los cortos pueden exigir enormes primas solo por tomar el otro lado de las operaciones. Es una señal clásica de posicionamiento extremo e inminente reversión a la media.

$100 Mil Millones en Interés Abierto de Bitcoin

El interés abierto - el valor total de las posiciones de derivados pendientes - había estado subiendo constantemente a lo largo de octubre. El interés abierto solo de Bitcoin se estaba acercando a los $100 mil millones en todos los intercambios. El interés abierto total de derivados cripto había alcanzado los $187 mil millones.

Para contexto, durante el colapso de mayo de 2021 que liquidó $10 mil millones, el interés abierto total era alrededor de $60 mil millones. El sistema sostenía 3 veces más exposición apalancada que durante uno de los mayores colapsos en la historia del cripto.

100-200x Leverage Still AvailableA pesar de todas las lecciones que se supone que aprendimos de las anteriores cascadas de liquidación, las principales bolsas seguían ofreciendo ratios de apalancamiento verdaderamente absurdos. MEXC ofrecía 200x en futuros de Bitcoin. Bybit ofrecía 100x. Binance ofrecía hasta 125x.

Cuando operas con un apalancamiento de 100x, un movimiento del 1% en tu contra elimina toda tu cuenta. Una caída del 12% en Bitcoin, como lo que sucedió el 10 de octubre, no solo te elimina. Te vaporiza y no deja nada más que un aviso de liquidación.

Piensa en las matemáticas: si estás en largo con Bitcoin con apalancamiento de 100x a $120,000, y Bitcoin cae a $118,800 (apenas una caída del 1%), tu posición se liquida automáticamente. Lo pierdes todo. Con un apalancamiento de 200x, te liquidan con un movimiento del 0.5%.

Esto no es operar. Es apostar. Y el 10 de octubre, el casino hizo limpieza.

Los Mecanismos de la Cascada

La forma en que se desarrolló la cascada de liquidación fue de manual: brutal en su eficiencia y hermosa de una manera oscura y destructiva.

Etapa 1: El Shock Inicial (5:08 PM - 6:00 PM EDT)

El anuncio de Trump hace que Bitcoin caiga un 4% de $117,000 a $112,000. Los operadores que utilizan un apalancamiento de 25x o más comienzan a recibir llamadas de margen. Muchos no pueden o no quieren depositar más garantía lo suficientemente rápido.

Etapa 2: Primeras Liquidaciones (6:00 PM - 7:00 PM EDT)

Se activan los motores de liquidación automatizados de las bolsas. Las posiciones con el mayor apalancamiento se cierran a la fuerza a precios de mercado. Estas ventas forzadas en el mercado añaden unos $2 mil millones en presión de venta, haciendo que Bitcoin baje otro 3% a $109,000.

Etapa 3: La Cascada Acelera (7:00 PM - 9:00 PM EDT)

Los precios más bajos activan el siguiente nivel de llamadas de margen: operadores que usaban un apalancamiento de 15-20x que estaban bien hace una hora ahora están bajo el agua. Más liquidaciones. Más ventas forzadas. Bitcoin rompe el soporte de $110,000 y se desploma hacia $105,000.

Los creadores de mercado comienzan a retirarse. Pueden ver la cascada formándose y no quieren brindar liquidez a un cuchillo que cae. La profundidad del libro de órdenes colapsa de niveles normales de $50-100 millones dentro del 1% del mercado medio a apenas $10-20 millones.

Etapa 4: Liquidación Máxima (9:00 PM - 11:00 PM EDT)

Aquí es cuando se pone realmente feo. Las posiciones de margen cruzado comienzan a liquidarse: cuando los operadores utilizan una cuenta para cubrir el margen de múltiples posiciones, una pérdida en Bitcoin puede forzar la liquidación de sus tenencias de Ethereum, Solana y altcoins también.

De repente no solo cae Bitcoin. Todo está cayendo simultáneamente porque los sistemas automatizados están liquidando carteras enteras para cubrir pérdidas en Bitcoin. El contagio se extiende por todo el ecosistema cripto.

El momento del fin de semana lo hace peor. Normalmente, la compra institucional a través de ETFs de Bitcoin proporcionaría algo de soporte, pero los mercados de ETF están cerrados. No hay caballeros llegando. Solo son liquidaciones alimentándose de liquidaciones.

Etapa 5: Capitulación Minorista (11:00 PM - 2:00 AM EDT)

Los inversores minoristas que se mantuvieron durante el choque inicial comienzan a vender en pánico. Quizás no estaban usando apalancamiento, pero ver su cartera caer un 15% en horas es psicológicamente brutal. El índice de miedo & avaricia se desploma de 70 (Avaricia) a 35 (Miedo) en menos de 48 horas, uno de los cambios de sentimiento más rápidos en la historia cripto.

Los stop-loss que los operadores minoristas establecen en niveles "seguros" como $110,000 o $108,000 se activan en masa. Cada stop-loss activado es otro orden de venta de mercado que empuja los precios más bajos.

Las redes sociales amplifican el pánico. Twitter está lleno de capturas de pantalla de liquidaciones. Reddit está en llamas con historias de pérdidas. Los influencers cripto están publicando hilos sobre cómo "esto podría ser el tope". El miedo es contagioso.

Etapa 6: Asia Abre a la Carnicería (2:00 AM - 8:00 AM EDT / Sábado por la Mañana en Asia)

Los operadores asiáticos se despiertan el sábado por la mañana al caos absoluto. Bitcoin está abajo un 12%. Las altcoins están abajo un 20-40%. Todos se preguntan: ¿qué demonios sucedió?

La liquidez del fin de semana en Asia significa que incluso una pequeña presión de venta mueve los precios de manera significativa. Bitcoin se negocia en un rango volátil de $107,000-$112,000 con movimientos salvajes de $2,000-3,000 en 5 minutos.

Para el mediodía hora de Hong Kong, el contador de liquidaciones supera los $16 mil millones según Coinglass. Para la tarde del sábado, alcanza la cuenta final: $19.13 mil millones.

Los Tokens que Más Sangraron: Una Autopsia Moneda por Moneda

No todas las criptomonedas sufrieron por igual durante el colapso. La estructura del mercado, la profundidad de la liquidez, la exposición a derivados y los casos de uso fundamentales jugaron roles en determinar qué tokens fueron golpeados más duramente. Vamos a desglosar las mayores víctimas.

Cardano (ADA): -40%

Los números: ADA cayó de $0.85 a tan bajo como $0.51 en algunos intercambios: una caída catastrófica del 40%. La capitalización de mercado cayó de alrededor de $28-29 mil millones a aproximadamente $20 mil millones. El volumen de operaciones explotó más del 200% a medida que las ventas de pánico se aceleraron.

Por qué se destruyó: Cardano estaba intentando salir de un patrón de canal descendente de 300 días justo cuando el colapso golpeó. A los operadores técnicos les encantan estos configuraciones: cuando una moneda finalmente sale de una tendencia a la baja a largo plazo, a menudo desencadena movimientos explosivos al alza.

Excepto que esta vez, los operadores de ruptura con apalancamiento fueron absolutamente destruidos. Muchos habían colocado stops justo por debajo del nivel de ruptura alrededor de $0.70. Cuando Bitcoin se desplomó y arrastró a todo el mercado hacia abajo, ADA no solo falló en romper, sino que colapsó de nuevo en el canal y atravesó directamente los niveles de soporte.

La combinación de una ruptura técnica fallida, alta concentración de apalancamiento, y la enorme oferta circulante de Cardano (35.8 mil millones de ADA) significó que incluso una presión de venta moderada se tradujo en enormes pérdidas en dólares.

Chainlink (LINK): -40%

Los números: LINK cayó de $22-23 a mínimos de $17-18. La capitalización de mercado cayó de alrededor de $15 mil millones a aproximadamente $11 mil millones. El volumen se disparó más del 200%.

Por qué implosionó: Chainlink es el proveedor dominante de oráculos para protocolos DeFi: ofrece los feeds de precios que indican a los contratos inteligentes cuánto vale todo. Cuando todo el ecosistema DeFi estaba experimentando masivas liquidaciones en plataformas como Aave, Compound y GMX, LINK fue arrastrado por asociación.

Pero hay más. LINK tenía una posición de derivados extremadamente pesada antes del colapso. Los datos de intercambios mostraron que el interés abierto de futuros perpetuos de LINK había alcanzado máximos de varios meses, con tasas de financiamiento indicando que la mayoría de esa posición era larga.

Cuando los protocolos de préstamo DeFi liquidaron miles de millones en colateral y el precio spot de LINK comenzó a caer, esas posiciones largas apalancadas también se liquidaron. Se convirtió en un bucle de retroalimentación: Stress de DeFi → LINK cae → Derivados de LINK liquidados → más presión de venta → LINK cae más.

Como el token de infraestructura para oráculos DeFi, la salud de LINK está atada a la salud de DeFi. Cuando DeFi está estresado, LINK sangra.

Aave (AAVE): -40%

Los números: AAVE se desplomó de $290-300 a $232. La capitalización de mercado cayó de alrededor de $4.4 mil millones a aproximadamente $3.2 mil millones. El volumen aumentó más del 250%.

Por qué se estrelló: Aave es el mayor protocolo de préstamo DeFi, con más de $68 mil millones en valor total bloqueado. Durante el colapso, el propio protocolo estaba procesando enormes liquidaciones de posiciones de prestatarios: más de $210 millones en un período de estrés comparable.

Cuando los usuarios ven que Aave está liquidando cientos de millones en préstamos, comienzan a preguntarse: ¿está el propio protocolo en riesgo? ¿Hay deudas incobrables acumulándose? ¿Debería vender mis tokens AAVE antes de que las cosas empeoren?

Los datos en cadena contaron la historia: las entradas de AAVE en intercambios aumentaron un 180% durante el colapso. Eso es evidencia directa de que los poseedores movían tokens de billeteras a intercambios para vender. Los grandes poseedores estaban vendiendo.

La psicología tiene sentido. El token AAVE deriva su valor del protocolo Aave. Si el protocolo enfrenta un estrés existencial, el valor del token está amenazado. Aunque los sistemas de liquidación de Aave de hecho funcionaron perfectamente (cero deudas incobrables se acumularon), la percepción del riesgo fue suficiente para desencadenar ventas de pánico.

Dogecoin (DOGE): -22% a -30%

Los números: DOGE cayó de $0.25 a mínimos de $0.19. La capitalización de mercado cayó de $35-40 mil millones a alrededor de $27-30 mil millones. El volumen se disparó un 150%.

Por qué sangró: Las monedas meme son pura intención. No tienen utilidad fundamental, no tienen ingresos de protocolo, no tienen flujos de caja: su valor existe enteramente en la creencia colectiva de que alguien más pagará más por ellas mañana de lo que tú pagaste hoy.

Durante eventos de estrés macro, los activos impulsados por el sentimiento son destruidos. ¿Por qué alguien retendría Dogecoin cuando Bitcoin en sí está cayendo un 12%? Si el rey está sangrando, los bufones están muriendo.

Los operadores minoristas estaban fuertemente apalancados en posiciones de DOGE, persiguiendo el impulso que había llevado al token a valores más altos a través de septiembre y principios de octubre. Cuando las llamadas de margen ocurrieron, esas posiciones fueron liquidadas en masa.

El alto volumen nominal de comercio y la capitalización de mercado ocultan una debilidad crítica: libros de órdenes delgados en niveles de precios clave. Unos cuantos millones de dólares en ventas pueden mover el precio de DOGE un 5-10% porque los creadores de mercado no están dispuestos a comprometer capital significativo para hacer mercados en una moneda meme durante la volatilidad.

Litecoin (LTC): -23%

Los números: LTC cayó de $130 a $100. La capitalización de mercado cayó aproximadamente $2-3 mil millones. El volumen aumentó un 180%.

Por qué cayó: Litecoin es una criptomoneda heredada sin un fuerte ecosistema DeFi o una propuesta de valor clara en el competitivo panorama de 2025. Es esencialmente "plata digital" al "oro digital" de Bitcoin: una narrativa razonable en 2013, menos convincente en 2025.

LTC generalmente sigue a Bitcoin pero con volatilidad amplificada. Es una versión de alta beta de BTC sin ninguno de los respaldos institucionales, productos ETF o adopción en tesorerías corporativas. Cuando Bitcoin cae un 12%, Litecoin cae un 20-25% porque tiene toda la correlación negativa y ninguno del apoyo institucional.

El alto interés abierto en futuros llevó a cascadas de liquidación. Y las preocupaciones sobre la rentabilidad de los mineros a precios más bajos añadieron presión de venta: si LTC cae lo suficiente, la minería se vuelve no rentable, la tasa de hash cae, la seguridad de la red disminuye, y comienza la espiral de la muerte.

Solana (SOL): -25% a -30%

Los números: SOL se desplomó de $240 a mínimos entre $150-$182 dependiendo de la fuente y el intercambio. La capitalización de mercado cayó de más deTo complete the translation request, I'll translate the text, keeping markdown links intact as instructed:

Contenido: De $100 mil millones a aproximadamente $70-75 mil millones - una devastadora pérdida de $25-30 mil millones. El volumen explotó más del 200%.

Por qué colapsó fuertemente: Solana alberga el ecosistema más grande de "meme coins" a través de Pump.fun, la plataforma que permite a cualquiera lanzar un token en minutos. Cuando el estrés macroeconómico golpeó y Bitcoin se desplomó, las "meme coins" fueron absolutamente demolidas, muchas cayendo entre un 50-80% en cuestión de horas.

Cuando el ecosistema de "meme coins" que representa una gran parte del volumen de transacciones y la propuesta de valor de Solana colapsa, la propuesta de valor de la red de SOL se debilita proporcionalmente. Si las transacciones caen, las tarifas caen, la actividad de la red cae, y el caso fundamental para la valoración de SOL se ve afectado.

Solana también tiene preocupaciones históricas de estabilidad de la red que resurgen durante el estrés. La red ha experimentado múltiples cortes en años anteriores. Durante la caída, la ansiedad sobre el posible estrés de la red se sumó a la presión de venta: los operadores temían que los altos volúmenes de transacciones podrían causar degradación de la red.

Lo más crítico, SOL tenía la mayor concentración de posiciones apalancadas entre las principales plataformas de contratos inteligentes de Capa-1. Los datos de tasas de financiación mostraban que los futuros perpetuos de SOL estaban incluso más abarrotados que los de Bitcoin. Cuando ocurrieron las liquidaciones, SOL fue destrozado más que casi cualquier otra cosa, excepto las altcoins más pequeñas.

El volumen de DEX de Solana cayó un 40% a medida que avanzaba la caída, indicando una disminución de la actividad de la red y la confianza de los usuarios. Cuando el ecosistema está sangrando, el token de capa base también sangra.

XRP: -20% a -30%

Las cifras: XRP se desplomó de $3.10 a mínimos de $2.40-$2.42. La capitalización de mercado cayó de aproximadamente $110 mil millones a alrededor de $85 mil millones - una pérdida de $25 mil millones. El volumen aumentó un 120%.

Por qué cayó: Las tensiones comerciales entre EE.UU. y China amenazan directamente la narrativa central de XRP: los pagos transfronterizos. Si el comercio global se está contrayendo debido a las guerras arancelarias, la demanda de infraestructura de pagos transfronterizos disminuye.

Las esperanzas institucionales para un ETF de XRP - que habían estado creciendo hasta 2025 - se vieron repentinamente atenuadas por el sentimiento de aversión al riesgo. Cuando los mercados están cayendo, los reguladores y las instituciones no están pensando en lanzar nuevos productos criptográficos. Están pensando en sobrevivir.

Las preocupaciones sobre el gran tesoro de XRP de Ripple añadieron presión. Ripple posee miles de millones de tokens XRP. Durante el estrés del mercado, los operadores temen que la empresa venda tokens para financiar operaciones - aumentando la oferta en un momento de demanda decreciente.

Los datos en cadena mostraron que las entradas de XRP en los intercambios aumentaron un 95% durante la caída. Millones de tokens se movieron de billeteras privadas a intercambios, señal clara de presión de venta. Los grandes poseedores estaban vendiendo.

Ethereum (ETH): -15% a -16%

Las cifras: ETH se desplomó de $4,300-$4,400 a mínimos entre $3,461-$3,761. La capitalización de mercado cayó de más de $500 mil millones a aproximadamente $420-450 mil millones - una pérdida de $75-100 mil millones. Las liquidaciones totalizaron $1.68-2.24 mil millones, convirtiéndose en el segundo activo más liquidado después de Bitcoin.

Por qué colapsó: Como la cadena DeFi primaria, Ethereum soportó el peso de cada liquidación de protocolo DeFi que ocurría simultáneamente. Liquidaciones de Aave, liquidaciones de Compound, liquidaciones de MakerDAO, liquidaciones de GMX - todas ocurrieron en Ethereum y todas añadieron presión de venta a ETH.

Las liquidaciones automáticas de contratos inteligentes a través de docenas de protocolos amplificaron la venta. Estos no son comerciantes minoristas emocionales decidiendo vender - estas son herramientas de código frío y sin emociones que ejecutan la lógica de liquidación predeterminada. Cuando los ratios de garantía traspasan umbrales, los contratos inteligentes venden automáticamente para proteger la solvencia del protocolo.

La congestión de la red durante el pánico llevó las tarifas de gas a más de 150 gwei - máximos de varios meses que añadieron sentimiento negativo. Las altas tarifas de gas durante una caída crean una experiencia terrible para el usuario: estás perdiendo dinero en tus posiciones Y pagando tarifas exorbitantes para hacer algo al respecto.

Los flujos del ETF al contado de ETH contaron una historia oscura. El 10 de octubre, los nueve ETF de Ethereum reportaron flujos netos cero. El impulso positivo del día anterior se había revertido completamente. Los flujos netos salientes alcanzaron los $175 millones - el dinero institucional estaba saliendo discretamente.

Binance Coin (BNB): -10% a -15%

Las cifras: BNB cayó de $1,280 a mínimos alrededor de $1,138. La capitalización de mercado cayó aproximadamente $15-25 mil millones. El volumen aumentó alrededor del 90%.

Por qué cayó: Como el token nativo de Binance, BNB enfrenta presión de venta cuando los traders reducen su exposición a intercambios durante la volatilidad. Si estás preocupado por el riesgo de intercambio durante una caída, vendes primero tus tokens de intercambio.

Los protocolos DeFi en BNB Chain (anteriormente Binance Smart Chain) experimentaron sus propias cascadas de liquidación, añadiendo a la presión de venta. La doble función de BNB - token de utilidad de intercambio y token de gas del ecosistema DeFi - significaba que enfrentaba presión de venta de ambas partes.

El descenso relativamente menor en comparación con otras altcoins refleja el valor de utilidad de BNB (lo necesitas para descuentos en tarifas de trading en Binance) y las quemas trimestrales de tokens de Binance, que proporcionan soporte de precio al reducir la oferta.

Bitcoin (BTC): -10% a -12%

Las cifras: BTC se desplomó desde el máximo del 10 de octubre de $122,456 a un mínimo intradía de $105,262. Desde el máximo histórico del 6-7 de octubre de $126,223, la caída fue más del 16%. La capitalización de mercado cayó de más de $2.4 trillones a aproximadamente $2.15 trillones - una pérdida de más de $250 mil millones. Las liquidaciones totalizaron $1.83-2.46 mil millones, la mayor de cualquier activo.

Por qué incluso Bitcoin cayó: Bitcoin no es inmune a los choques macroeconómicos, especialmente cuando son tan severos. Un anuncio de aranceles del 130% del Presidente de los Estados Unidos representaba una amenaza existencial para el comercio global - ese es un choque macroeconómico.

Bitcoin acababa de alcanzar máximos históricos días antes con un apalancamiento récord en el sistema. La dinámica clásica de "comprar el rumor, vender la noticia" estaba en juego, excepto que la "noticia" era mucho peor de lo esperado.

Cuando BTC cayó por debajo de $120,000, activó paradas de pérdidas en cascada. Los operadores que establecieron paradas en niveles "seguros" como $118,000 o $115,000 fueron detenidos cuando el mercado las atravesó directamente.

La mayor liquidación sola en toda la caída fue una posición larga BTC/USDT de $87.53 millones en el intercambio HTX. Alguien - o alguna institución - había apostado en grande a que Bitcoin seguiría subiendo. Estaban catastróficamente equivocados.

El Momento de la Verdad de DeFi: Cuando los Contratos Inteligentes Encontraron el Pánico del Mercado

Mientras los intercambios centralizados procesaban el mayor evento de liquidación en la historia, las finanzas descentralizadas enfrentaban su propia prueba de estrés. ¿Acumularían deuda incobrable los protocolos de préstamo basados en contratos inteligentes? ¿Fallarían los sistemas de oráculos para actualizar precios con precisión durante la volatilidad extrema? ¿Probaría DeFi ser una innovación de buen tiempo que solo funciona durante mercados alcistas?

La respuesta, sorprendentemente, fue en gran medida positiva.

Aave: $210 Millones Liquidados, Cero Deuda Incobrable

Aave es el mayor protocolo de préstamo DeFi con más de $68 mil millones en valor total bloqueado a través de múltiples blockchains. Durante la caída, el sistema de liquidación automatizado de Aave procesó más de $210 millones en liquidaciones durante un período de estrés comparable.

Aquí está lo notable: a pesar de procesar un cuarto de billón de dólares en liquidaciones de emergencia, Aave no acumuló nueva deuda incobrable. Ni un dólar. El sistema de liquidación funcionó exactamente como se diseñó.

¿Cómo funcionó? Cuando la ratio de garantía de un prestatario cae por debajo del umbral de liquidación (típicamente alrededor del 82-83% para la mayoría de los activos), los contratos inteligentes de liquidación de Aave se activan automáticamente. Los liquidadores - actores especializados que monitorean el sistema en busca de oportunidades de liquidación - pueden comprar la garantía del prestatario con un descuento (generalmente del 5-10%) y usarlo para pagar el préstamo.

El liquidador obtiene un beneficio del descuento. El protocolo permanece solvente porque los préstamos se pagan. El prestatario pierde su garantía pero al menos su deuda está saldada. Es un sistema notablemente elegante - y durante el peor evento de liquidación de criptomonedas de todos los tiempos, funcionó a la perfección.

Este es un gran signo de madurez para DeFi. En caídas anteriores, los protocolos DeFi acumularon deuda incobrable significativa porque las liquidaciones no podían procesarse lo suficientemente rápido o los liquidadores no estaban incentivados de manera adecuada. En octubre de 2025, el sistema se mantuvo.

MakerDAO: Estabilidad de DAI Durante la Tormenta

El stablecoin DAI de MakerDAO - el mayor stablecoin descentralizado con más de $5.36 mil millones en circulación - enfrentó una prueba crítica. ¿Mantendría DAI su paridad con el dólar durante la cascada de liquidación? La respuesta: absolutamente.

Durante toda la caída, DAI se negoció en un rango de $0.9992 a $1.0005. Eso es esencialmente un mantenimiento de paridad perfecto. Para comparar, durante la caída de COVID en marzo de 2020, DAI brevemente perdió su paridad a $1.09 mientras el sistema luchaba para procesar liquidaciones y el precio de ETH caía tan rápido que el sistema de oráculos se retrasaba.

En octubre de 2025, no surgieron tales problemas. El sistema de Liquidación 2.0 de MakerDAO, que reemplazó el antiguo mecanismo de subasta por un modelo de subasta holandesa más eficiente, procesó las liquidaciones sin

This completes the translation requested, adhering to the guidelines provided. If you need any additional assistance, feel free to ask!Here's the translation with markdown links skipped:

Content: mecanismos que dependen de liquidadores actuando en tiempo real durante condiciones caóticas.

Sistemas de Oráculos: La Infraestructura Crítica Que No Falló

Quizás la prueba de infraestructura más crítica fue para los sistemas de oráculos - específicamente Chainlink, que proporciona feeds de precios para la gran mayoría de los protocolos DeFi.

Si los oráculos no logran actualizar los precios con precisión durante una volatilidad extrema, las consecuencias son catastróficas. Los protocolos toman decisiones sobre liquidaciones basadas en los precios de los oráculos. Si esos precios están obsoletos o son inexactos, los protocolos podrían liquidar demasiado pronto (injusto para los usuarios) o demasiado tarde (acumulando deuda mala).

Durante la caída del 10-11 de octubre, la red de oráculos de Chainlink funcionó sin fallos ni retrasos significativos. Los feeds de precios se actualizaron continuamente, proporcionando datos precisos a los protocolos incluso durante la máxima volatilidad cuando los precios se actualizaban varias veces por segundo.

Esto es un gran logro. Chainlink respalda más de $93 mil millones en valor 'on-chain' en más de 60 blockchains y miles de contratos inteligentes. Una falla durante el evento de liquidación más grande jamás habría sido desastrosa - potencialmente causando fallos en cascada en los protocolos en todo el ecosistema DeFi.

El hecho de que haya funcionado perfectamente es una gran validación de la arquitectura de oráculos descentralizada. Los feeds de precios centralizados tienen puntos de falla únicos. Las redes de oráculos descentralizadas demostraron que pueden manejar un estrés extremo.

Rendimiento de DEX: Uniswap y Curve Se Mantienen Firmes

Los intercambios descentralizados enfrentaron sus propios desafíos: ¿los proveedores de liquidez retirarían la liquidez durante el pánico? ¿Los formadores de mercado automatizados enfrentarían pérdidas catastróficas? ¿La desviación se volvería tan severa que los DEX serían inutilizables?

Uniswap, el DEX más grande, mantuvo su cuota de mercado del 50-65% del volumen semanal durante toda la caída. Su modelo de liquidez concentrada (introducido en v3 y refinado en v4) significó que los proveedores de liquidez habían posicionado capital eficientemente alrededor de los rangos de precios actuales.

Cuando los precios se movieron violentamente, los LPs enfrentaron pérdidas impermanentes - la consecuencia inevitable de proporcionar liquidez durante la volatilidad. Pero el sistema permaneció funcional. Los comerciantes aún podían ejecutar intercambios. La liquidez no desapareció por completo.

Curve Finance, diseñado específicamente para intercambios de stablecoins y activos correlacionados, mantuvo su papel como la columna vertebral de la liquidez en DeFi. Con $2,48-2,61 mil millones en TVL, el algoritmo StableSwap de Curve mantuvo la desviación mínima en los pares estables durante el caos.

No se informaron desequilibrios importantes en los pools de DEX. No surgieron exploits de contratos inteligentes durante la confusión. La infraestructura de intercambio descentralizado - construida sobre contratos inteligentes inmutables y formación de mercado automatizada - demostró ser robusta.

Hyperliquid: El DEX que Hizo Historia (Y Alguien Rico)

Hyperliquid, un intercambio de futuros perpetuos descentralizado, registró la liquidación única más grande en un DEX en la historia: una posición larga de $203 millones en ETH/USDT. Varios otros liquidaciones en el rango de $15-20 millones también se procesaron a través de la plataforma.

Pero aquí es donde las cosas se ponen interesantes - y potencialmente sombrías. Un comerciante 'whale' en Hyperliquid abrió más de $1 mil millones en posiciones cortas horas antes del anuncio arancelario de Trump. Cuando el mercado se desplomó, este operador supuestamente ganó aproximadamente $190-200 millones.

El momento fue sospechosamente perfecto. ¿Tenía este comerciante conocimiento previo del anuncio de Trump? ¿Fue simplemente una suerte increíble? ¿O un análisis sofisticado del posicionamiento del mercado y dinámicas de guerra comercial?

No lo sabemos. Pero cuando alguien hace $200 millones en una operación con un momento tan preciso, la gente hace preguntas.

La Sorpresa del Stablecoin: Pequeños Perfectos Durante el Caos

Si has estado en criptomonedas por un tiempo, recordarás los pánicos de stablecoins. Recordarás cuando Tether se despegó a $0.90 en 2018. Recordarás USDC cayendo a $0.87 durante la crisis del Silicon Valley Bank en marzo de 2023. Recordarás el colapso de Terra/UST donde un "stablecoin" de $1 fue a $0.10 en días.

Entonces, cuando el evento de liquidación más grande en la historia de las criptomonedas golpeó el 10-11 de octubre, todos los que observaban stablecoins estaban nerviosos. ¿Mantendría USDT? ¿Se rompería USDC? ¿Se apresurarían los comerciantes en pánico a redimir miles de millones de stablecoins, creando una corrida bancaria que podría destruir todo el ecosistema?

Nada de eso sucedió.

USDT: Pequeña Perfecta, Volumen Masivo

El USDT de Tether, con una capitalización de mercado de $177-179 mil millones, mantuvo su paridad con el dólar perfectamente durante toda la caída. El token se negoció en un rango estrecho alrededor de $1.00 con una desviación mínima - exactamente lo que un stablecoin debería hacer.

Pero aquí está lo notable: el volumen de negociación explotó un 152% a más de $328 mil millones en volumen de 24 horas. Piensa en lo que eso significa. Durante la caída, los comerciantes no estaban redimiendo USDT - lo estaban comprando.

Este fue un comportamiento de vuelo hacia la seguridad. A medida que Bitcoin y Ethereum se desplomaron, los comerciantes vendieron sus activos volátiles y mantuvieron las ganancias en USDT. Eso es exactamente para lo que están diseñadas las stablecoins: proporcionar un refugio seguro denominado en dólares durante la volatilidad de criptomonedas.

El aumento en el volumen de USDT realmente aumentó la demanda del token en lugar de desencadenar redenciones. Más demanda significa más presión de compra, lo cual, si acaso, ayuda a respaldar la paridad en lugar de amenazarla.

Las reservas de Tether - que ahora incluyen $113 mil millones en valores del Tesoro de EE.UU. - proporcionaron confianza de que las redenciones podrían ser honradas si fuera necesario. La compañía ha publicado constantemente atestaciones que muestran sobrecolateralización. Durante la caída, nadie cuestionó si Tether podría honrar las redenciones.

USDC: El Momento de Validación de Circle

El USDC de Circle, con una capitalización de mercado de $74-75 mil millones, mantuvo su paridad incluso más estrechamente que USDT. Durante toda la caída, el USDC se negoció en un rango de $0.9998 a $1.0005. Eso es esencialmente perfecto.

El volumen aumentó un 167% a más de $51 mil millones - nuevamente, demostrando un comportamiento de vuelo hacia la seguridad en lugar de pánico de redención.

Para Circle, este fue un momento de validación. La compañía había enfrentado preguntas existenciales durante la crisis de SVB en marzo de 2023, cuando $3.3 mil millones de las reservas de USDC quedaron atrapadas en Silicon Valley Bank durante un fin de semana. El USDC se despegó a $0.87 mientras el pánico se extendía sobre si Circle podría honrar las redenciones.

Esa crisis llevó a Circle a reestructurar totalmente sus reservas en bonos del Tesoro de EE.UU. mantenidos en custodios segregados. Sin depósitos bancarios. Sin bonos corporativos. Solo los activos más seguros y líquidos del mundo.

La caída de octubre de 2025 demostró que la estrategia funcionó. Cuando las criptomonedas enfrentaron su peor evento de liquidación de la historia, los poseedores de USDC no entraron en pánico. Confiaron en las reservas. La paridad se mantuvo.

Por Qué 2025 Fue Diferente

El marcado contraste entre la estabilidad de las stablecoins en 2025 y las crisis anteriores revela cuánto ha madurado el mercado:

Mejor Calidad de Reservas: Tanto Tether como Circle ahora mantienen principalmente bonos del Tesoro de EE.UU. - los activos más líquidos y seguros del mundo. En 2018, las reservas de Tether eran turbias e incluían papel comercial y otros activos cuestionables. En 2025, la transparencia y la calidad han mejorado drásticamente.

Claridad Regulatoria: La Ley GENIUS, aprobada en julio de 2025, estableció el primer marco federal completo para las stablecoins. Los emisores conocen las reglas. Los reguladores tienen una supervisión clara. La ambigüedad legal que creó pánico en años anteriores se ha resuelto en gran medida.

Madurez del Mercado: El mercado de stablecoins ha crecido a casi $300 mil millones a través de múltiples emisores. Liquidez más profunda, más comerciantes de arbitraje, mejor infraestructura de formación de mercado - todos contribuyen a la estabilidad de la paridad durante el estrés.

Dinámicas de Vuelo hacia la Seguridad: En 2018-2023, los pánicos de stablecoins a menudo se derivaban de los temores sobre el colapso de las criptomonedas en sí. En 2025, la caída fue causada por factores macro externos (aranceles). Los comerciantes querían salir de posiciones criptográficas volátiles pero permanecer en equivalentes a cripto-dólar. Eso significaba comprar stablecoins, no redimirlas.

La caída de octubre de 2025 fue la prueba de estrés que las stablecoins necesitaban para demostrar que funcionan durante crisis reales. Pasaron la prueba.

Dinero Institucional: La Euforia Pre-Caída y las Preguntas Post-Caída

La historia de adopción institucional de 2024-2025 había sido la narrativa definitoria de Bitcoin. El ETF IBIT de BlackRock se convirtió en uno de los lanzamientos de ETF más exitosos de la historia. Los fondos de pensiones comenzaron a asignar a criptomonedas. Los tesoreros corporativos compraron Bitcoin. Las criptomonedas habían "llegado".

Luego vino el 10 de octubre.

La Oleada de Entradas al ETF

Antes de la caída, el dinero institucional había estado inundando en criptomonedas - particularmente a través de ETFs de Bitcoin y Ethereum.### Traducción al Español (con formato específico)

Precios, incluso si las instituciones querían hacerlo.

BlackRock's IBIT, que acababa de superar los $97 mil millones en activos, observó impotente cómo Bitcoin se desplomó un 12%. Para los mínimos del sábado, ese AUM se había reducido a aproximadamente $87-90 mil millones. Fidelity's FBTC, VanEck's HODL, todos los ETF de Bitcoin al contado - todos sufrieron pérdidas similares en papel.

Pero no pudieron hacer nada al respecto. Sin negociaciones. Sin reequilibrio. Sin comprar la caída. Solo mirar.

Los ETF de Ethereum enfrentaron el mismo problema. De activos acumulados de $29.72 mil millones, las pérdidas estimadas del 16% habrían reducido el AUM a alrededor de $25 mil millones en los mínimos de la caída.

La Pregunta del Lunes

La pregunta más importante para la trayectoria del precio del Bitcoin en la semana posterior a la caída es simple: ¿Qué hacen los inversionistas institucionales el lunes por la mañana cuando los mercados reabren?

Tres escenarios:

Escenario 1: Venta de Pánico Si las instituciones ven la situación arancelaria como un cambio fundamental en el perfil de riesgo de las criptomonedas y deciden reducir la exposición, podríamos ver enormes salidas de ETF el lunes. Miles de millones saliendo de los ETF de Bitcoin y Ethereum agregarían una enorme presión de venta y potencialmente llevarían a otra caída.

Esto parece poco probable dado el motivo macro de la caída, pero es posible si los oficiales de riesgo institucionales ordenan reducir la exposición a activos volátiles.

Escenario 2: Mantenerse Estable Las instituciones podrían simplemente no hacer nada, reconociendo la pérdida pero manteniendo los objetivos de asignación y viendo la caída como una volatilidad macro temporal. Esto probablemente resultaría en salidas moderadas ya que algunas manos débiles salen, equilibrado por algunas compras oportunistas.

Este es probablemente el caso base. La mayoría de las instituciones tienen objetivos de asignación definidos y no realizan cambios importantes basados en la volatilidad a corto plazo.

Escenario 3: Comprar en la Caída Si las instituciones ven Bitcoin a $105,000-$110,000 como un punto de entrada atractivo, especialmente si creen que la situación del arancel finalmente se resolverá, podríamos ver renovadas entradas de capital. "Comprar con miedo" es una estrategia institucional clásica.

Este es el caso optimista. Si IBIT de BlackRock registra más de $500 millones en entradas netas el lunes, eso señalaría confianza institucional y probablemente apoyaría una recuperación.

Los datos de flujo de ETF del lunes 13 de octubre serán el punto de datos del mercado más importante de la semana.

Silencio Regulatorio: El Perro que No Ladró

A medida que la tarde del sábado se convirtió en noche el 11 de octubre, algo notable estaba ocurriendo, o más exactamente, no estaba ocurriendo.

A pesar del evento de liquidación más grande en la historia de las criptomonedas, que eliminó $19 mil millones en posiciones y afectó a 1.6 millones de cuentas de comerciantes, ni una sola agencia reguladora importante de EE.UU. había emitido una declaración pública.

¿La Comisión de Bolsa y Valores? Silencio.

¿La Comisión de Comercio de Futuros de Productos Básicos? Nada.

¿El Departamento del Tesoro? Sin comentarios.

¿La Casa Blanca? Radio silencio.

¿El Congreso? Ni un murmullo.

¿Los principales reguladores internacionales en Europa y Asia? También callados.

Por Qué el Silencio Importa

Contrastando esto con crisis importantes anteriores en criptomonedas:

Colapso de FTX (noviembre 2022):

- La SEC anunció una investigación en 48 horas

- La CFTC emitió una declaración sobre la protección de los fondos de los clientes

- Audiencias congresuales anunciadas en una semana

- Reguladores internacionales emitieron advertencias

Colapso de Terra/Luna (mayo 2022):

- La Secretaria del Tesoro Janet Yellen testificó ante el Congreso sobre los riesgos de las stablecoins

- La SEC amplió la autoridad investigativa

- Múltiples reguladores estatales lanzaron investigaciones

Colapso de COVID en marzo 2020:

- La Fed emitió declaraciones sobre la estabilidad financiera

- Coordinación de múltiples agencias para el apoyo del mercado

- Acción congresual sobre alivio económico

Sin embargo, en octubre de 2025, después de un evento de liquidación de $19 mil millones - nada.

Cinco Razones para el Silencio Regulatorio

- Tiempo de Fin de Semana La caída ocurrió desde la tarde del viernes hasta la mañana del sábado. Las oficinas del gobierno están cerradas. El personal está en casa con sus familias. Las respuestas de emergencia toman tiempo para coordinarse.

Dicho esto, el colapso de FTX también ocurrió un viernes y los reguladores emitieron declaraciones el lunes. La excusa del fin de semana tiene sus límites.

- Cierre del Gobierno El gobierno federal de EE.UU. entró en cierre el 1 de octubre de 2025 debido a un impasse presupuestario. Muchas agencias operaban con equipos esqueléticos, manejando solo funciones esenciales.

El análisis regulatorio de eventos en el mercado de criptomonedas no es "esencial" en el sentido legal, incluso si una liquidación de $19 mil millones se siente bastante esencial para las 1.6 millones de personas que fueron liquidadas.

- Atribución a la Política Comercial La caída fue desencadenada por el anuncio de aranceles del presidente Trump, una acción política deliberada del gobierno. No fue fraude. No fue un fallo de intercambio. No fue manipulación del mercado.

Cuando la política propia del gobierno causa una caída del mercado, ¿qué exactamente supone que deben decir los reguladores? "¿Estamos investigando el impacto en el mercado de la decisión de nuestro jefe"? Eso es incómodo.

- Administración Pro-Cripto La administración Trump se ha posicionado explícitamente como pro-cripto:

- El presidente interino de la CFTC, Caroline Pham, anunció un "Crypto Sprint" el 1 de agosto de 2025 centrado en "convertir a América en la capital cripto del mundo"

- El presidente de la SEC, Paul Atkins, estableció un Grupo de Trabajo Cripto liderado por la comisionada Hester Peirce con la misión de "apoyar la innovación"

- El Secretario del Tesoro, Scott Bessent, dio comentarios el 30 de julio sobre "Construir la Edad Dorada de las Criptomonedas"

- Trump firmó una Orden Ejecutiva el 6 de marzo estableciendo una Reserva Estratégica de Bitcoin

Cuando tus prioridades políticas incluyen promover la adopción de las criptomonedas, criticar públicamente a la industria durante una crisis, incluso una tan grande, crea una óptica incómoda.

- Infraestructura Aguantó Quizás lo más importante: a pesar de $19 mil millones en liquidaciones, la infraestructura del mercado cripto funcionó mayormente.

Los principales intercambios permanecieron operativos. No hubo colapsos al estilo de Mt. Gox. No hubo fondos de clientes desaparecidos. No hubo insolvencias de intercambios. Las stablecoins mantuvieron sus paridades. Los protocolos DeFi procesaron liquidaciones sin acumular deuda incobrable. Los sistemas de oráculos funcionaron sin fallos.

Sí, 1.6 millones de personas perdieron dinero. Sí, fue brutal. Pero desde una perspectiva de estabilidad sistémica, que es lo que más les importa a los reguladores, el sistema absorbió el impacto y siguió funcionando.

Cuando todo se rompe, los reguladores deben intervenir. Cuando todo funciona (incluso si es feo), tal vez no.

Lo que los Reguladores Están Probablemente Pensando (Pero No Diciendo)

A puertas cerradas, puedes imaginar las conversaciones regulatorias:

El Caso Alcista (Reguladores Pro-Cripto): "El mercado funcionó. Las personas que usaron apalancamiento excesivo fueron liquidadas, exactamente lo que se supone debe ocurrir. Las stablecoins mantuvieron sus paridades. Los intercambios procesaron órdenes. Los protocolos DeFi permanecieron solventes. Esto demuestra que la infraestructura cripto es lo suficientemente madura para manejar el estrés."

El Caso Bajista (Reguladores Escépticos): "1.6 millones de personas perdieron su dinero en ocho horas porque los intercambios ofrecen 200x de apalancamiento y nadie los detiene. Esto es capitalismo de casino. Necesitamos límites de posición, restricciones de apalancamiento y cortacircuitos."

La Posición Pragmática del Medio: "Es un lío de $19 mil millones desencadenado por factores macro, pero no surgieron riesgos sistémicos. Vamos a monitorear cualquier consecuencia retardada, como insolvencias de intercambios, fallos de protocolos DeFi, estrés en stablecoins. Si emergen, actuaremos. Si no, esto fue solo una lección costosa sobre el apalancamiento."

Basado en el silencio, parece que el pragmatismo del medio está ganando.

Estructura del Mercado: Lo Que Se Rompió y Lo Que Aguantó

La caída del 10-11 de octubre proporcionó la prueba de estrés más intensa que los mercados cripto han enfrentado. $19 mil millones en liquidaciones es sin precedentes. Entonces, ¿qué revela esto sobre la estructura del mercado - las fortalezas, debilidades y vulnerabilidades de los mercados cripto en 2025?

Lo Que Se Rompió: Debilidades Críticas Expuestas

- El Apalancamiento Excesivo Sigue Siendo Sistémico

A pesar de cada caída anterior, a pesar de cada "lección aprendida", los intercambios siguen ofreciendo 100-200x de apalancamiento en futuros de Bitcoin y Ethereum. Esto es una locura.

Las tasas de financiación por encima del 8% antes de la caída, versus las tasas normales de 0.01-0.03%, mostraban un posicionamiento extremo. Cuando el 87% de las liquidaciones son posiciones largas, ese no es un mercado diversificado. Es una operación concurrida a punto de explotar.

La cifra de $19 mil millones representa aproximadamente el 20% del interés abierto total de derivados siendo cerrado forzosamente en menos de 24 horas. Piensa en eso. Una quinta parte de todas las posiciones apalancadas en todo el mercado cripto aniquiladas en un día.

Ningún otro mercado financiero opera con un apalancamiento tan extremo disponible para los comerciantes minoristas. No puedes obtener 100x de apalancamiento en acciones de Apple. No puedes obtener 200x de apalancamiento en oro. El hecho de que los intercambios de criptomonedas ofrezcan esto está permitiendo el juego, no el comercio.

- Fragmentación de Liquidez y Vulnerabilidad de Fin de Semana

La caída ocurrió desde la tarde del viernes hasta el sábado, el peor momento posible. Mercados tradicionales cerrados. Mercados de ETF cerrados. Soporte de compra institucional completamente ausente.

La liquidez que quedaba estaba mal fragmentada a través de docenas de intercambios con libros de órdenes que se evaporaron durante las ventas máximas. La profundidad promedio del libro de órdenes para las principales altcoins suele ser de solo $1-5 millones dentro del 2% del mercado medio. Durante la caída, esa profundidad colapsó a una fracción, tal vez $200,000-$500,000 en tokens más pequeños.

Cuando los libros de órdenes son tan delgados, la presión de venta causa movimientos dramáticos de precios. Una orden de venta de $1 millón en condiciones normales podría mover el precio un 0.5%. Durante la caída, esa orden movió los precios un 5-10%.

Los creadores de mercado se retiraron para manejar su riesgo, creando un vacío de liquidez exactamente cuando más se necesitaba. Esto es racional desde su perspectiva, no quieres atrapar un cuchillo que cae cuando no puedes cubrir tu exposición, pero convierte correcciones normales en caídas.

- Contagio de Margen Cruzado

Binance experimentó eventos dramáticos y breves de despegue en varios activos durante la caída:

- USDE (dólar sintético de Ethena) cayó a $0.6567

- BNSOL (token de Solana envuelto de Binance) cayó a $34.9 desde $211+

- WBETH (Ether del Faro Envuelto) alcanzó $430.65 desde $3700+

Estos no fueron colapsos reales de activos. Fueron artefactos de liquidaciones de margen cruzado donde los comerciantes usaban una cuenta para marginar múltiples activos.Posiciones lo vieron todo liquidado simultáneamente cuando Bitcoin cayó.

Cuando Bitcoin baja y activa un margin call, el intercambio liquida no solo tu posición de BTC sino también tu ETH, SOL, BNB, y cualquier otra tenencia en esa cuenta. Si tienes un activo envuelto relativamente ilíquido como WBETH, las ventas forzadas en libros de órdenes delgados crean dislocaciones de precios.

Esta contaminación de margen cruzado es peligrosa porque extiende el estrés de un activo a través de carteras enteras, amplificando la volatilidad del mercado.

- Potencial Manipulación de Ballenas

La ballena de Hyperliquid que abrió más de $1 mil millones en posiciones cortas solo horas antes del anuncio de aranceles de Trump y obtuvo una ganancia de ~$190-200 millones plantea serias preguntas.

¿Fue esto:

- Increíble sincronización y análisis sofisticado de la dinámica de la guerra comercial?

- ¿Conocimiento anticipado del anuncio de Trump (insider trading)?

- Manipulación donde la ballena de alguna manera influyó en el momento?

No lo sabemos. Pero cuando alguien hace $200 millones con una sincronización tan precisa, erosiona la confianza en la equidad del mercado. Los comerciantes minoristas que fueron liquidados podrían preguntarse razonablemente: ¿este mercado está amañado contra nosotros?

Qué Mantener: Signos de Madurez

A pesar de estas debilidades, varios componentes críticos de la infraestructura cripto pasaron la prueba de estrés.

- La Infraestructura de Intercambio se Mantuvo Operativa

Esto no puede ser exagerado: a pesar de procesar $19 mil millones en liquidaciones forzadas en menos de 24 horas, los principales intercambios centralizados permanecieron operativos.

Binance, Coinbase, Kraken, Bybit, OKX: todos procesaron miles de millones en órdenes sin fallos catastróficos. Los sistemas se tensaron pero no se rompieron. Los fondos de los clientes permanecieron segregados y seguros. No hubo un colapso al estilo Mt. Gox. No se reveló ningún fraude al estilo FTX.

Sí, hubo breves retrasos y alta latencia durante los volúmenes máximos. Sí, algunos usuarios no pudieron acceder a sus cuentas durante algunos minutos. Pero la infraestructura central se mantuvo. Eso es un gran logro dado el estrés sin precedentes.

- Los Protocolos DeFi se Demostraron Resilientes

Aave procesó más de $210 millones en liquidaciones sin deuda incobrable. MakerDAO mantuvo el anclaje de DAI en todo momento. Los sistemas de Compound funcionaron como se diseñaron. Los oráculos de Chainlink proporcionaron datos de precios precisos y oportunos sin fallos.

Estos no son logros triviales. Los protocolos de préstamo basados en contratos inteligentes enfrentaron una prueba que los habría destruido en 2020-2021. En 2025, la pasaron.

La transparencia de DeFi también merece ser destacada. Cada liquidación es visible en la cadena. Cada transacción es auditable. Cuando los intercambios centralizados informan datos de liquidación, confías en sus números. Cuando los protocolos DeFi liquidan posiciones, puedes verificarlo tú mismo en Etherscan.

- La Estabilidad de las Stablecoins fue Perfecta

USDT y USDC mantuvieron sus anclajes al dólar durante el mayor evento de liquidación en la historia de las criptomonedas. Esto es un cambio de juego.

Si las stablecoins se hubieran desanclado - si USDT hubiera caído a $0.90 o USDC a $0.85 - la contaminación habría sido catastrófica. El pánico se habría alimentado a sí mismo. Todo el ecosistema criptográfico podría haber enfrentado una crisis existencial.

En cambio, las stablecoins sirvieron a su propósito diseñado: proporcionar un refugio seguro y estable durante la volatilidad. Los comerciantes vendieron Bitcoin y mantuvieron USDT. Vendieron Ethereum y mantuvieron USDC. El comportamiento de vuelo a la seguridad en realidad aumentó la demanda de stablecoins en lugar de desencadenar redenciones.

Esto valida años de desarrollo de infraestructura, mejoras en la gestión de reservas, y claridad regulatoria del acto GENIUS Act.

- Sin Contagio al Sistema Financiero Tradicional

La caída cripto permaneció contenida dentro de criptomonedas. Ningún banco importante enfrentó pérdidas por exposición a criptomonedas. Ningún fondo de cobertura anunció colapsos. Ningún fondo de pensiones requirió rescates.

Los mercados financieros tradicionales experimentaron volatilidad por las noticias de los aranceles en sí, pero los problemas de criptomonedas se mantuvieron en criptomonedas. Este desacoplamiento - o más precisamente, la falta de contagio - muestra que la integración de criptomonedas con las finanzas tradicionales no ha creado riesgos sistémicos aún.

Los críticos a menudo advierten que las criptomonedas podrían desencadenar una crisis financiera. El 10-11 de octubre demostró que al menos por ahora, las criptomonedas pueden experimentar su propia crisis sin arrastrar todo lo demás consigo.

Psicología del Inversor: De la Avaricia al Miedo en 48 Horas

Los mercados están impulsados por dos emociones primordiales: la avaricia y el miedo. El colapso del 10-11 de octubre ofreció un estudio de caso clásico de cuán rápidamente puede cambiar el sentimiento - y cuán brutal puede ser la transición.

El Índice de Miedo y Avaricia: de 70 a 35

Uno de los indicadores de sentimiento de criptomonedas más observados es el Índice de Miedo y Avaricia Cripto, que acumula varios puntos de datos (volatilidad, volumen, sentimiento en redes sociales, dominancia, tendencias) en un solo número de 0 (Miedo Extremo) a 100 (Avaricia Extrema).

El 9 de octubre, el día antes del colapso, el índice marcaba 70 (Avaricia). El optimismo era alto. Bitcoin acababa de alcanzar nuevos máximos históricos. Los flujos de entrada a los ETF estaban marcando récords. "Uptober" era tendencia en redes sociales - la narrativa de que octubre es tradicionalmente el mejor mes de Bitcoin.

Para el 11 de octubre, el índice había caído a 35 (Miedo). Una caída de 35 puntos en menos de 48 horas.

Esto representa una de las reversiones de sentimiento más rápidas en la historia de las criptomonedas. En contexto, el índice cayó de alrededor de 60 a 10 durante el colapso de COVID en marzo de 2020, pero eso tomó más de una semana. Este fue un colapso del sentimiento en dos días.

Redes Sociales: De "Moon Boys" a "Loss Porn"

El cambio en el discurso de las redes sociales fue vertiginoso.

Discurso Pre-Colapso (1-9 de octubre):

- "¡Uptober baby! New ATH incoming 🚀"

- "Acabo de apalancar todo mi portafolio, vamos a llevar esto a $150K"

- "El mercado alcista apenas comienza"

- "Si no tienes el 50% en criptomonedas ahora mismo te lo estás perdiendo"

- "Todos los que conozco finalmente están preguntando sobre Bitcoin de nuevo"

Durante/Post-Colapso (10-11 de octubre):

Trader Pentoshi, un analista cripto muy seguido, capturó el ambiente: "Sé que hay muchas emociones en este momento y este flush está en el top 3 de todos los tiempos. Hay mucha gente en un dolor increíble en este momento, yo mismo incluido."

Zaheer Ebtikar, CIO de Split Capital: "El complejo de altcoins fue absolutamente eviscerado. Reset completo de apalancamiento y dislocación del mercado."

Los foros de criptomonedas de Reddit se llenaron de "loss porn" - capturas de pantalla de posiciones liquidadas, a menudo con humor negro enmascarando una devastación financiera genuina. Un post mostró un portafolio de $450,000 liquidado a $3,200. Otro mostró una posición de $1.2 millones completamente aniquilada.

Twitter se convirtió en una crónica en tiempo real del pánico:

- "Me acaban de liquidar. Mi esposa aún no lo sabe. ¿Qué hago?"

- "Perdí todo mi stack. 5 años de acumulación se fueron en una noche."

- "No puedo creer que pensé que 100x leverage era una buena idea"

- "Por esto tengo problemas de confianza con cripto"

La Trampa del Sesgo de Recencia

Lo que le sucedió a la psicología del inversor a principios de octubre es un caso clásico de sesgo de recencia - la tendencia a sobrevalorar las experiencias recientes al tomar decisiones sobre el futuro.

Bitcoin alcanza $126K el 6-7 de octubre? Obviamente va a $150K a continuación.

Los flujos de entrada a ETF alcanzan niveles récord? Obviamente la adopción institucional está acelerando.

¿Cada vez que chequeas tu portafolio vale más que antes? Obviamente el apalancamiento tiene sentido.

Así es como se forman las burbujas. No a través de fraude o manipulación, sino a través del sutil truco psicológico donde los resultados recientes positivos te convencen de que los resultados positivos son más probables de lo que realmente son.

Los traders profesionales hablan de "pelear la última guerra" - prepararse para la crisis anterior mientras fallan en ver la próxima. Los traders minoristas a principios de octubre estaban peleando el mercado bajista de 2022, convencidos de que esta vez era diferente. Era diferente, solo que no de la manera que esperaban.

Indicadores de Sentimiento On-Chain

Los datos de blockchain revelaron el cambio psicológico en frías cifras concretas.

Flujos de Bitcoin en los Intercambios: Los inflows a los intercambios aumentaron un 140% durante el colapso. En solo cuatro horas, más de 15,000 BTC se movieron de carteras privadas a intercambios - la señal más clara posible de venta por pánico. Cuando la gente mueve Bitcoin a los intercambios, se están preparando para vender.

Las salidas de los intercambios - mover BTC de los intercambios a almacenamiento en frío, sugiriendo tenencia a largo plazo - se desplomaron a casi cero. Nadie estaba comprando para el largo plazo. Todos trataban de preservar capital o cortar pérdidas.

Comportamiento de los Poseedores de Ethereum: Más de $2 mil millones en ETH fueron depositados en intercambios durante el colapso - el nivel más alto desde mayo de 2025. Los grandes poseedores (direcciones con >10,000 ETH) redujeron sus posiciones en aproximadamente un 8%.

Estos no son inversores minoristas. Estas son ballenas - primeros adoptantes, mineros, instituciones, o fundaciones. Cuando las ballenas venden durante el pánico, eso señala capitulación.

Venta de Pánico de XRP: Los inflows de XRP a los intercambios aumentaron un 95%, con millones de tokens moviéndose de carteras a intercambios. Los datos on-chain coincidieron con la acción del precio: los poseedores estaban vendiendo.

De FOMO a Pánico

Hay un pipeline psicológico predecible en cripto:

Etapa 1: Escepticismo "El Bitcoin es una estafa. No gracias." (Bitcoin $20,000)

Etapa 2: Interés "Ok, quizás hay algo aquí, pero esperaré una mejor entrada." (Bitcoin $50,000)

Etapa 3: FOMO "Todos están ganando dinero menos yo. Necesito entrar AHORA." (Bitcoin $120,000)

Etapa 4: Euforia "Soy un genio. Debería dejar mi trabajo y comerciar a tiempo completo." (Bitcoin $126,000 ATH)

Etapa 5: Negación "Esto es solo una corrección saludable. Volveremos al ATH mañana." (Bitcoin $115,000)

Etapa 6: Pánico "Oh Dios estoy bajando un 15%. VENDER TODO." (Bitcoin $105,000)

Etapa 7: Capitulación "El cripto está muerto. Nunca volveré a tocar esta mierda." (Bitcoin $95,000-100,000? TBD)

El colapso en octubre atrapó a miles de comerciantes en algún lugar entre las Etapas 4 y 6. Muchos habían comprado en o cerca de máximos históricos en el rango de $120,000-126,000, potencialmente usando apalancamiento para maximizar ganancias.

Cuando los precios cayeron un 12-15%, enfrentaron una elección: asumir la pérdida y salir, o mantener y esperar una recuperación. Aquellos que usaban alto apalancamiento no obtuvieron la elección: el mercado los liquidó automáticamente.

Qué Sucede

Skip translation for markdown links.

Contenido: sus probabilidades, requisitos y cronogramas.

Escenario 1: Recuperación en forma de V (probabilidad del 20-30%)

Cómo se ve: Bitcoin rebota a más de $120,000 en 1-2 semanas. Recuperación rápida. Para finales de octubre, los precios están cerca o por encima de los niveles anteriores al colapso. Para diciembre, hay nuevos máximos históricos.

Requisitos:

- La guerra comercial se desescala rápidamente (Trump y Xi alcanzan un compromiso)