El tercer trimestre de 2025 presentó la mayor expansión trimestral en la historia de las stablecoins. Entre julio y septiembre, la emisión neta se disparó a $45.6 mil millones, un aumento del 324% respecto a los $10.8 mil millones del trimestre anterior.

A principios de octubre, la capitalización total del mercado de stablecoins cruzó la barrera de los $300 mil millones por primera vez, consolidando estos instrumentos como infraestructura crítica para los mercados globales de criptomonedas. Esta avalancha de dólares digitales representa mucho más que una posición especulativa.

Señala una transformación estructural en cómo se mueve el dinero en la cadena, cómo las instituciones gestionan las operaciones de tesorería y cómo las fronteras entre las finanzas tradicionales y los sistemas descentralizados continúan desdibujándose.

La pregunta central para los inversores, reguladores y constructores es si este aumento representa meramente el retorno de capital que estaba al margen o el surgimiento de un nuevo sustrato monetario que remodelará fundamentalmente las finanzas digitales.

Anatomía del auge

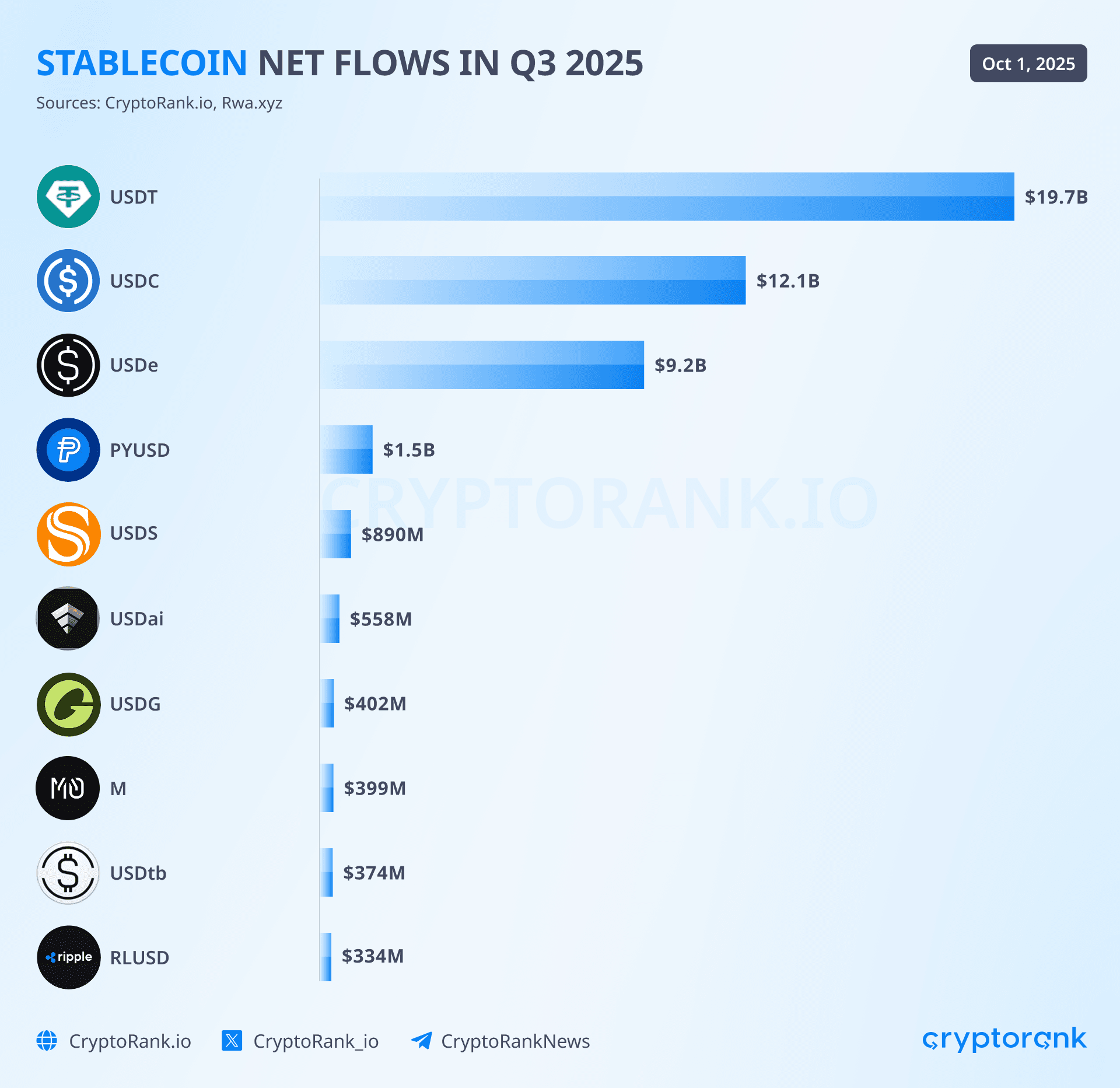

Los $45.6 mil millones en creación neta trimestral no se distribuyeron de manera uniforme en el ecosistema de stablecoins. Tres emisores capturaron la abrumadora mayoría de las entradas, mientras que las alternativas enfocadas en el rendimiento y las corporativas se abrieron nichos significativos pero más pequeños. El USDT de Tether lideró con aproximadamente $19.6 mil millones en nueva emisión durante el trimestre, manteniendo su posición como la stablecoin dominante con una cuota de mercado del 58-59% y un suministro total de $172-177 mil millones.

Este crecimiento extendió la racha ininterrumpida de Tether de 25 meses consecutivos de expansión de capitalización de mercado, durante los cuales la compañía acumuló más de $127 mil millones en valores del Tesoro de los EE.UU., convirtiéndola en una de las 20 mayores tenedoras de deuda del gobierno estadounidense a nivel mundial.

El USDC de Circle experimentó una recuperación dramática con $12.3 mil millones en entradas trimestrales después de reportar solo $500 millones el trimestre anterior. Esta aceleración del 2,360% trimestre tras trimestre representó la señal más clara de que la confianza institucional había regresado completamente tras la crisis del Silicon Valley Bank en marzo de 2023 que amenazó brevemente el anclaje del USDC.

Para octubre de 2025, el USDC contaba con aproximadamente $61-74 mil millones en circulación, un aumento del 78% desde enero de 2024, con disponibilidad en 28 redes blockchain y accesibilidad para más de 500 millones de usuarios finales a través de billeteras y aplicaciones integradas. El cumplimiento formal de Circle con la regulación de Mercados de Criptoactivos de la Unión Europea, alcanzado en julio de 2024, posicionó al USDC como la única stablecoin importante que opera libremente dentro del marco regulatorio de la UE, una ventaja competitiva que aceleró la adopción institucional a lo largo de 2025.

El crecimiento más explosivo del trimestre provino del USDe de Ethena, que capturó $9 mil millones en entradas netas después de registrar solo $200 millones el trimestre anterior. Este aumento del 4,400% impulsó al USDe a $14.8-15 mil millones en suministro total, convirtiéndolo en la cuarta stablecoin más grande y demostrando un apetito sustancial del mercado por alternativas que generen rendimiento a pesar de los obstáculos regulatorios.

El diseño sintético de USDe, que utiliza estrategias de cobertura delta-neutras y ofrece rendimientos variables a veces superiores al 30% anual a través de su variante estacada sUSDe, atrajo a participantes DeFi sofisticados dispuestos a aceptar la complejidad adicional y el riesgo inherente en las stablecoins respaldadas por derivados. El valor total bloqueado del protocolo superó los $11.89 mil millones para septiembre, ubicándose entre las seis principales plataformas DeFi a nivel mundial a pesar de operar por menos de dos años.

Entradas más pequeñas pero notables llegaron a través de corporaciones y participantes de finanzas tradicionales. El PYUSD de PayPal se expandió aproximadamente $1.4 mil millones durante el trimestre, llevando la circulación total a $1.3-2.4 mil millones mientras extendía su alcance a nueve redes blockchain a través de la integración con LayerZero.

La stablecoin ahora ofrece un rendimiento anual del 3.7-4% para los titulares y ha logrado una tasa de adopción corporativa del 36% según encuestas de EY-Parthenon, aunque estas cifras todavía palidecen en comparación con la escala del USDT y el USDC. El USDS de Sky, el sucesor renombrado del ecosistema de MakerDAO, agregó aproximadamente $1.3 mil millones en circulación como parte del ecosistema más amplio de DAI de $5-5.36 mil millones. El RLUSD de Ripple, lanzado en diciembre de 2024, hizo ganancias modestas pero constantes en sus primeros meses, apuntando a usuarios institucionales a través de la integración con la red de pagos transfronterizos de $70 mil millones existente de Ripple que abarca 90 mercados.

El efecto acumulativo llevó el suministro total de stablecoin de aproximadamente $247 mil millones a finales de marzo de 2025 a $300-302 mil millones a principios de octubre, con el hito de los $300 mil millones alcanzado durante la primera semana del mes. Esto representó un crecimiento trimestral del 18% y validó las proyecciones de instituciones como Bitwise, que pronosticaron $400 mil millones para finales del año 2025, y predicciones más ambiciosas de Citibank que sugieren $1.9 trillones para 2030 bajo escenarios base.

La concentración del mercado se mantuvo sustancial, con las tres principales stablecoins representando aproximadamente el 88-90% del suministro total, aunque esto representó una ligera erosión del duopolio del 91.6% que USDT y USDC comandaban en octubre de 2024, señalando el comienzo de un ecosistema genuinamente multi-emisor.

La geografía en la cadena de los dólares digitales

La geografía física de las stablecoins a través de redes blockchain revela una posición estratégica que refleja casos de uso distintos, capacidades técnicas y preferencias de los usuarios. Ethereum mantuvo su posición como el mayor anfitrión de suministro de stablecoins con $160-171 mil millones, representando 53-57% del total global a pesar de una declinación gradual desde el dominio del 90% que Ethereum y Tron comandaban conjuntamente en 2024. La primacía de la red refleja su estatus como elección institucional, albergando la mayor parte del suministro de USDC, la totalidad del USDe, la mayoría de las tenencias de DAI, y sirviendo como la base para aplicaciones de finanzas descentralizadas que requieren liquidez profunda y capacidades robustas de contratos inteligentes.

Solo en el tercer trimestre, Ethereum capturó el 69% de toda la nueva emisión de stablecoins, con el USDC en Ethereum creciendo de $34.5 mil millones a $39.7 mil millones mientras los protocolos DeFi, los gestores de tesorería institucionales y las empresas enfocadas en el cumplimiento gravitaron hacia la infraestructura blockchain más establecida y auditada.

Tron aseguró la segunda posición con $76-81 mil millones en suministro de stablecoins, aunque esto representó una cuota de mercado declinante del 25-28% a medida que los usuarios migraron hacia alternativas en el ecosistema Ethereum. La composición de la red es notablemente homogénea, con el 98.3% de su suministro de stablecoins consistiendo en USDT y solo $451 millones en la stablecoin nativa USDD. Esta dominancia del USDT refleja la importancia estratégica de Tron para pagos, remesas y transacciones minoristas en mercados emergentes donde las bajas comisiones y el alto rendimiento son más importantes que las sofisticadas capacidades de contratos inteligentes.

La red procesa aproximadamente $20 mil millones en transferencias diarias de USDT, facilitando entre 2.3 y 2.4 millones de transacciones diarias, muchas de ellas sin costo de gas, convirtiéndola en la infraestructura de elección para pagos transfronterizos en América Latina, el sudeste asiático, Oriente Medio y África. A pesar de la participación de mercado en declive, Tron generó $566 millones en ingresos trimestrales, superando a Bitcoin, Ethereum y Solana, demostrando la rentabilidad de servir transacciones de alto volumen y bajo valor.

Solana emergió como la plataforma de stablecoin principal de más rápido crecimiento, expandiéndose de una participación de mercado esencialmente insignificante a principios de 2024 a $11-15 mil millones para el tercer trimestre de 2025. La red experimentó un crecimiento del 112% solo en enero de 2025, alcanzando los $11.1 mil millones antes de acelerarse a $15 mil millones para septiembre. A diferencia de la dominancia del USDT en Tron, el ecosistema de stablecoins de Solana es un 73-74% USDC, reflejando su papel como un centro de DeFi y comercio más que un carril de pagos.

La combinación de tarifas de transacción inferiores a un centavo, tiempos de confirmación menores a un segundo, y el crecimiento explosivo en la especulación de memecoins creó condiciones ideales para la actividad comercial denominada en stablecoins. Solana superó los $10.5 trillones en volumen de transferencia de stablecoins durante 2024, liderando a todas las blockchains en esta métrica a pesar de su suministro absoluto menor, indicando patrones de uso excepcionalmente alto en velocidad y actividad.

Las soluciones de escalamiento de capa 2 capturaron una participación creciente de actividad de stablecoins, particularmente la red Base de Coinbase, que emergió como una plataforma importante menos de un año después de la integración en febrero de 2025. Las tenencias de stablecoins de Base crecieron rápidamente, con el 60% de todas las transacciones denominadas en USDC y el resto en ETH, lo que la convierte abrumadoramente en una capa de infraestructura centrada en stablecoins. La red superó a competidores más antiguos para convertirse en la novena blockchain más utilizada a mediados de 2025, generando casi $30 millones en ganancias brutas durante el primer trimestre mientras capturaba aproximadamente el 80% de la cuota de mercado de tarifas de transacción de la capa 2. La concentración del 33% de uso en participantes del mercado de los EE.UU., combinada con la integración sin problemas de intercambio de Coinbase, la posicionó como la principal rampa de acceso para el capital minorista e institucional estadounidense que busca transacciones de bajo costo con claridad regulatoria.

Arbitrum mantuvo aproximadamente $9.4 mil millones en suministro de stablecoins, representando el 3% del mercado total pero experimentando un crecimiento trimestral del 88% a medida que su dominancia del USDC aumentó del 44% al 58% del suministro de la red. La afluencia se aceleró tras la integración con la plataforma de futuros perpetuos de Hyperliquid, que impulsó $381 millones en transferencias semanales del Ethereum mainnet a Arbitrum durante picos de actividad.

Junto con Base, Arbitrum ahora representa aproximadamente el 35% del valor transferido a través de todas las redes de capa 2, estableciendo las dos plataformas como los principales lugares de escalamiento para la actividad de stablecoins. Optimism mantuvo un crecimiento más modesto con características similares a Base, incluido un dominio del USDC superior al 70% en la actividad de pagos y posicionándose como la decimotercera blockchain más utilizada, aunque capturó solo el 7.1% de la cuota de mercado de los EE.UU. en comparación con el 33% de Base.

La BNB Chain albergó $7 ...

Contenido: mil millones en suministro de stablecoins con un dominio del 74% de USDT, procesando 47.3 millones de direcciones activas durante el trimestre, un aumento del 57% trimestre a trimestre. La red demostró una fuerte preferencia por USDT sobre USDC en la actividad de intercambio descentralizado, con volúmenes de USDT siendo 19 veces mayores que los de USDC en DEXs basados en BSC, reflejando patrones de uso enfocados en el comercio en lugar de la infraestructura de DeFi.

Plataformas más pequeñas, incluidas Avalanche ($1.7-1.9 mil millones), Polygon (aproximadamente $7.5 mil millones según estimaciones de una participación de mercado del 2.5%), y varias otras redes de Capa 1 y Capa 2 capturaron la distribución restante, con el número de cadenas que albergan más de $1 mil millón en suministro de stablecoins superando ahora las diez, en comparación con solo tres en 2022.

La infraestructura de cadenas cruzadas maduró significativamente durante 2025, con el Protocolo de Transferencia de Cadenas Cruzadas de Circle alcanzando una escala significativa después del lanzamiento de marzo de CCTP V2. El protocolo mejorado redujo los tiempos de transferencia de 13-19 minutos a menos de 30 segundos mediante capacidades de transferencia rápida, al tiempo que introdujo ganchos programables que permiten acciones automáticas post-transferencia como intercambios de tokens inmediatos u operaciones de gestión de tesorería.

Desde su lanzamiento en 2023, CCTP procesó más de $36 mil millones en volumen, superando los $3 mil millones mensuales a mediados de 2025, con la integración por parte de plataformas importantes como Wormhole, LI.FI, Mayan y Socket. El producto Stargate de Wormhole, construido sobre CCTP, facilitó aproximadamente $990 millones en volumen de comercio de cadenas cruzadas mensuales, mientras que LayerZero permitió la expansión de PYUSD a diez redes durante el trimestre a través de su tecnología Stargate Hydra, demostrando el papel crítico que juegan estas capas de interoperabilidad en la reducción de la fragmentación de liquidez en un ecosistema cada vez más multi-cadena.

## What's driving the inflows

El auge en la creación de stablecoins durante el tercer trimestre reflejó la convergencia de múltiples factores estructurales en lugar de un único catalizador. La claridad política emergió como tal vez el impulsor más significativo, con los Estados Unidos aprobando el Acta GENIUS en julio de 2025, estableciendo el primer marco federal integral para stablecoins de pago.

La legislación requiere que los emisores mantengan reservas en efectivo o valores del Tesoro de EE. UU., prohíbe los pagos de intereses en stablecoins centradas en el país para evitar la competencia con los depósitos bancarios tradicionales, impone divulgaciones mensuales de reservas y establece requisitos claros de licencia bajo la supervisión bancaria federal. Si bien la prohibición de rendimientos teóricamente desventajó a productos como el USDe de Ethena, la certeza regulatoria permitió a los participantes institucionales que se habían mantenido al margen ingresar al mercado con confianza de que las reglas fundamentales no cambiarían arbitrariamente.

La regulación de Mercados en Criptoactivos de la Unión Europea, que se volvió plenamente operativa para las stablecoins el 30 de junio de 2024, creó una claridad similar en el segundo bloque económico más grande del mundo. MiCA estableció umbrales para designar stablecoins "significativas" según el número de titulares, volúmenes de transacciones, y capitalización de mercado, sometiendo a aquellos por encima de los umbrales a una supervisión mejorada que incluye límites de transacción y requisitos de reserva aumentados.

El cumplimiento temprano de Circle posicionó a USDC como la única stablecoin importante que opera libremente en los mercados europeos después de que Binance retirara USDT por preocupaciones de cumplimiento y BaFin de Alemania ordenara a Ethena cesar operaciones en el país. Aunque las restricciones de MiCA sobre la distribución de rendimientos frenaron la innovación en stablecoins en Europa, limitando el mercado a aproximadamente €350 millones en comparación con los $300 mil millones globales, las reglas claras permitieron a los emisores en cumplimiento escalar operaciones dentro de parámetros definidos.

El entorno macroeconómico contribuyó sustancialmente a través de tasas de interés persistentemente elevadas en EE. UU. La política de la Reserva Federal mantuvo los rendimientos del Tesoro a corto plazo en el rango del 4-5% durante 2025, creando incentivos poderosos para diseños de stablecoins generadores de rendimientos que pudieran capturar y distribuir estos retornos a los titulares. Las stablecoins tradicionales como USDT y USDC generan ganancias sustanciales al invertir las reservas en bonos del Tesoro mientras pagan cero rendimientos a los titulares - Tether reportó $4.9 mil millones en ganancias del segundo trimestre de 2025 sólo con este modelo.

Alternativas que ofrecen rendimientos como el USDe de Ethena, el USDM de Mountain Protocol, y el USDY de Ondo Finance surgieron para pasar porciones de estos retornos a los usuarios finales, con USDe ofreciendo rendimientos variables entre el 10-30% a través de su estrategia de cobertura delta neutral que combina recompensas de participación con tasas de financiación de futuros perpetuos. La prohibición del Acta GENIUS sobre rendimientos para productos centrados en EE. UU. benefició paradójicamente a alternativas estructuradas en el extranjero como USDe, que explícitamente excluye a personas de EE. UU. pero captura la demanda internacional de instrumentos de rendimiento denominados en dólares.

La explosión en activos reales tokenizados creó una infraestructura complementaria que reforzó la demanda de stablecoins. El mercado de bonos del Tesoro de EE. UU. tokenizado creció de $769 millones a principios de 2024 a $7.65 mil millones en octubre de 2025, representando un crecimiento anual del 179% impulsado por productos como el fondo BUIDL de BlackRock ($2.9 mil millones), los tokens BENJI de Franklin Templeton ($700-780 millones), y la suite de instrumentos respaldados por el Tesoro de Ondo Finance.

Estos productos funcionan como la "próxima capa" encima de las stablecoins, ofreciendo un rendimiento de grado institucional mientras mantienen la accesibilidad en cadena, creando una "pila de dólares" integrada donde el capital fluye sin problemas entre stablecoins sin rendimiento para liquidez inmediata, stablecoins generadores de rendimientos para gestión de tesorería activa, y fondos del mercado monetario tokenizados para optimización del rendimiento a más largo plazo. La capitalización total del mercado de RWA tokenizados excluyendo stablecoins alcanzó entre $15.2-24 mil millones dependiendo de la metodología, con activos on-chain denominados en dólares combinados superando los $217 mil millones.

Las mejoras en la infraestructura redujeron la fricción tanto para participantes institucionales como minoristas. Los gigantes de pagos Visa y PayPal integraron stablecoins en sus ofertas centrales, con la Plataforma de Activos Tokenizados de Visa permitiendo a los bancos acuñar y transaccionar stablecoins mientras liquidan obligaciones a través de su red, y PayPal posicionando a PYUSD para pagos transfronterizos de empresa a empresa a través de asociaciones con SAP y Fiserv. Stripe adquirió Bridge, una compañía de infraestructura de stablecoins, por $1.1 mil millones e integró la plataforma de Paxos para ofrecer cuentas financieras y pagos globales con stablecoins a comerciantes.

Proveedores de rampa incluyendo Coinbase, Ramp Network, y agregadores como Onramper simplificaron la conversión de fiat a cripto, mientras que mejoras en blockchain incluyendo la reducción de tarifas de transacción del 42.7% de Base tras la actualización Octane y la adopción generalizada de Capa 2 llevaron los costos de transacción por debajo de un centavo para la mayoría de las transferencias de stablecoins.

La rotación de riesgos dentro de los mercados de criptomonedas contribuyó significativamente a medida que inversores sofisticados acumularon stablecoins como "polvo seco" durante períodos volátiles, esperando puntos de entrada óptimos en activos de mayor riesgo. El informe del tercer trimestre de Bybit señaló que las tenencias de stablecoins en los intercambios cayeron a medida que los inversores pivotaban hacia altcoins incluyendo SOL y XRP, sugiriendo que la emisión sustancialmente nueva representaba una posición para la volatilidad anticipada en lugar de un despliegue inmediato.

El patrón del 51% del suministro de stablecoins permaneciendo inactivo durante menos de un mes, bajando desde el 58% en 2024 pero aún representando cientos de miles de millones en tenencias inactivas, indicó que gran parte del auge del tercer trimestre reflejó una posición estratégica más que un aumento en la utilidad transaccional, una dinámica que se haría más evidente al examinar las métricas de actividad junto con el crecimiento de la oferta.

## Who's winning and why

El dominio continuo de Tether se basa en la ventaja de ser el primero en ingresar convertida en una consolidación estructural en mercados críticos. La compañía comanda el 60-65% del mercado de stablecoins con $140-157 mil millones en circulación, generando $13 mil millones en ganancias durante el cuarto trimestre de 2024 y $4.9 mil millones en el segundo trimestre de 2025 a través de un modelo simple de invertir reservas en bonos del Tesoro de EE. UU. a corto plazo mientras paga cero rendimiento a los tenedores de USDT. Esta rentabilidad financia una expansión geográfica agresiva y permite a Tether mantener operaciones a pesar de los escrutinios regulatorios en jurisdicciones occidentales.

El giro estratégico hacia Tron resultó transformador, con $75-81 mil millones de USDT en Tron representando el 50-63% del suministro total de USDT para mayo de 2025, la primera vez que cualquier cadena superó a Ethereum para la liquidación de USDT. Las ventajas de Tron para los casos de uso principales de Tether son sustanciales: el 75% de las transacciones no tienen gas, reduciendo la fricción para los usuarios de remesas en mercados emergentes; el rendimiento excede las 2.3 millones de transacciones de USDT diarias a costo mínimo; y la red mantiene un tiempo de actividad 24/7 sin los problemas de congestión que ocasionalmente aquejan a Ethereum durante la demanda máxima.

Esta infraestructura permite el alcance geográfico de Tether, que se extiende profundamente en regiones donde "USDT" se ha convertido en sinónimo de "stablecoin" en el uso común. En Argentina, donde la inflación anual superó el 143% durante 2024, USDT funciona como el vehículo de ahorro de facto para individuos que buscan exposición al dólar fuera de los sistemas bancarios restrictivos.

En toda América Latina, el Sudeste Asiático, Oriente Medio, y África, USDT captura aproximadamente el 70% de las operaciones de cripto over-the-counter y sirve como capa de liquidación para pagos transfronterizos que de otro modo enfrentarían retrasos de varios días y tarifas del 3-5% a través de la banca corresponsal tradicional. Con 350 millones de usuarios en todo el mundo a través de 306 millones de cuentas de Tron solamente, los efectos de red de Tether crean un dominio auto-reforzante donde la liquidez genera más liquidez.

La estrategia bancaria de la compañía, o más precisamente su falta de relaciones bancarias tradicionales en Occidente, demostró.

```No hay traducción para los enlaces de markdown.

Contenido: notablemente resistente durante la crisis de Silicon Valley Bank de marzo de 2023 que amenazó con USDC. La residencia en el Caribe de Tether y su alta dependencia en las tenencias directas de letras del Tesoro en lugar de depósitos bancarios significaron cero exposición a SVB o a las instituciones fallidas posteriormente, incluidas Signature Bank y Silvergate. Los $127 mil millones en tenencias del Tesoro de EE. UU. reportados en las atestaciones del segundo trimestre representan la propiedad directa de valores gubernamentales en lugar de reclamaciones contra intermediarios bancarios, reduciendo el riesgo de contraparte incluso cuando genera debates en curso sobre la transparencia.

Tether publica atestaciones trimestrales de BDO, una firma de contabilidad entre las cinco principales, mostrando la composición de reservas de 84.1% en efectivo y equivalentes de efectivo, incluidas las letras del Tesoro, 3.5% en oro, 1.8% en Bitcoin y 10.6% en otras inversiones, incluidos préstamos con garantía y bonos corporativos, aunque los críticos señalan la ausencia de auditorías completas y la demora de 30-45 días en los informes sigue preocupando.

La recuperación de Circle de la crisis de SVB y el crecimiento consiguiente a $61-74 mil millones en circulación refleja una posición competitiva fundamentalmente diferente centrada en la confianza institucional y el cumplimiento regulatorio. La respuesta de la compañía a la crisis de marzo de 2023, cuando $3.3 mil millones de sus $40 mil millones en reservas se volvieron temporalmente inaccesibles en SVB, incluyó una diversificación radical de socios bancarios, moviéndose hacia una asignación del 100% en efectivo y letras del Tesoro de corta duración, e implementando divulgaciones públicas de reservas semanales además de las atestaciones mensuales de Deloitte.

La solicitud de junio de 2025 para una carta de fideicomiso nacional con la Oficina del Contralor de la Moneda señala ambiciones de operar como una institución bancaria regulada a nivel federal, eliminando el riesgo de custodia de terceros al traer la gestión de reservas internamente bajo supervisión directa del OCC.

Las asociaciones estratégicas distinguen el enfoque institucional de Circle. La integración de julio de 2025 con FIS, que presta servicios a miles de bancos de EE. UU. a través de su Money Movement Hub, permite pagos USDC nacionales e internacionales a través de la infraestructura bancaria existente. La colaboración de junio de 2025 con Fiserv explora la integración en plataformas de banca digital que sirven a miles adicionales de instituciones financieras.

La asociación de septiembre con Fireblocks, que asegura más de $10 billones en activos digitales para clientes institucionales, combina la infraestructura de stablecoin de Circle con la plataforma de custodia de Fireblocks. El memorando de entendimiento con Deutsche Börse integra USDC y EURC en las plataformas de negociación 360T y 3DX, al tiempo que permite la custodia a través de Clearstream, proporcionando acceso directo a inversores institucionales europeos que operan dentro del marco de MiCA.

El Protocolo de Transferencia entre Cadenas de Circle surgió como un diferenciador tecnológico genuino tras el lanzamiento de V2 en marzo de 2025. Los tiempos de transferencia de menos de 30 segundos, los ganchos programables que permiten acciones automáticas posteriores a la transferencia y el mecanismo nativo de quema y acuñación que elimina la necesidad de tokens envueltos o pools de liquidez brindan una eficiencia de capital 1:1 que las soluciones de puente competidoras no pueden igualar.

La integración en protocolos que sirven billones en volumen, combinada con la actualización automática de 27 millones de USDC puenteados a USDC nativo usando CCTP, demuestra la propuesta de valor tanto para empresas como para usuarios. Esta inversión en infraestructura posiciona a USDC como la stablecoin optimizada para operaciones multicadena mientras los competidores permanecen fragmentados en implementaciones incompatibles.

USDe de Ethena representa la innovación más significativa en el diseño del mecanismo de stablecoin desde los experimentos algorítmicos que culminaron en el colapso de Terra en mayo de 2022. La innovación central del protocolo implica mantener una posición delta-neutral donde las tenencias en spot largas en ETH, stETH, Bitcoin y otro colateral aceptado están igualadas con posiciones cortas de futuros perpetuos equivalentes en bolsas de derivados centralizadas. Cuando ETH sube, las ganancias en las tenencias spot compensan las pérdidas en los futuros cortos; cuando ETH baja, las pérdidas en las tenencias spot compensan las ganancias en posiciones cortas.

El efecto neto mantiene el valor estable del dólar independientemente de la volatilidad del activo subyacente, generando al mismo tiempo rendimiento a través de dos mecanismos: recompensas de staking de tokens de staking líquidos (3-4% anuales) y tasas de financiamiento de mercados de futuros perpetuos, que generalmente requieren que los tenedores de posiciones cortas reciban pagos de los tenedores de posiciones largas en mercados alcistas.

Este diseño permitió que USDe creciera de prácticamente cero a principios de 2024 a $14.8-15 mil millones para septiembre de 2025, con la variante apostada sUSDe ofreciendo rendimientos históricos a veces superiores al 30% durante períodos de tasas de financiamiento positivas fuertes. El valor total bloqueado de $11.89 mil millones colocó a Ethena como el sexto protocolo DeFi más grande en general, demostrando un apetito sustancial por alternativas generadoras de rendimiento a pesar de la complejidad. El protocolo implementa sobrecolateralización con respaldo que excede el 100% para proporcionar un margen contra la volatilidad, realiza auditorías de prueba de reservas semanales, obtiene atestaciones mensuales de custodios y mantiene un fondo de seguro para proteger contra períodos de tasas de financiamiento negativas que de otro modo agotarían las reservas.

Los riesgos son sustanciales y extensamente debatidos. Los entornos de tasas de financiamiento negativas, que ocurren durante mercados bajistas cuando las posiciones cortas superan a las largas, requieren que el protocolo pague para mantener posiciones de cobertura, potencialmente agotando el fondo de seguro y amenazando el anclaje si se mantiene. Las dependencias de intercambio centralizado crean riesgo de contraparte, con posiciones de margen mantenidas en Binance, Bybit, OKX y otros sujetos a solvencia del intercambio, acción regulatoria o fallas técnicas.

La orden de agosto de 2025 de BaFin de Alemania forzando la salida de Ethena demostró el riesgo regulatorio, mientras que críticos, incluido el creador de Fantom, Andre Cronje, trazan paralelismos con el colapso de Terra con la evaluación de que los modelos sintéticos "funcionan hasta que no lo hacen". Los analistas de la industria posicionan cada vez más a USDe no como un vehículo de ahorro seguro, sino como un producto financiero complejo que busca altos rendimientos, apropiado para inversores sofisticados que entienden la infraestructura de derivados y los riesgos asociados.

Los nuevos entrantes corporativos enfrentan el desafío de desplazar los efectos de red ya establecidos a pesar de ventajas de distribución sustanciales. El PYUSD de PayPal alcanzó aproximadamente $1.3-2.4 mil millones en circulación con acceso a 400 millones de cuentas de PayPal y Venmo, sin embargo, captura menos del 1% de la cuota de mercado a pesar de este alcance al consumidor sin igual.

La estrategia de 2025 de la compañía se dirigió decisivamente hacia pagos entre empresas, apuntando a 20 millones de pequeños y medianos comerciantes para pagos de facturas, liquidación de proveedores y transacciones con proveedores transfronterizos en los que la integración de PYUSD con Hyperwallet y el despliegue pendiente con Stellar proporcionan ventajas genuinas sobre las transferencias bancarias tradicionales. El lanzamiento en septiembre de 2025 de transferencias cripto de persona a persona a través de PayPal Links, combinado con expansiones a 13 blockchains a través de LayerZero, demuestra una inversión seria en infraestructura incluso cuando la adopción del consumidor sigue siendo limitada.

RLUSD de Ripple, lanzado en diciembre de 2024 con la aprobación de NYDFS, se posiciona explícitamente para casos de uso institucional de grado empresarial en lugar de la especulación minorista. La integración en la red existente de pagos transfronterizos de Ripple de $70 mil millones que abarca 90 mercados proporciona distribución incorporada, mientras que las asociaciones con Aave para préstamos descentralizados y expansiones geográficas a través de ChipperCash, VALR y YellowCard apuntan a corredores de remesas africanos.

Las calificaciones crediticias de Moody's y S&P Global para los tokens respaldados por tesorería de Ripple otorgan credibilidad institucional, sin embargo, la entrada al mercado extremadamente tardía y la cuota de mercado estimada sub-$500 millones ilustran la dificultad de desplazar a jugadores establecidos incluso con cumplimiento regulatorio, relaciones institucionales e infraestructura técnica. El patrón sugiere que los desplazamientos futuros de la cuota de mercado ocurrirán gradualmente a través de la adopción de casos de uso especializados en lugar de un desplazamiento rápido al por mayor del dominio de USDT y USDC.

## Lo que los números ocultan

La paradoja en el corazón de la expansión de stablecoins del tercer trimestre de 2025 es que el crecimiento récord de la oferta coincidió con un decrecimiento del compromiso del usuario y la actividad de transacción. Las direcciones activas mensuales cayeron un 23% de aproximadamente 33.6 millones a 26 millones durante septiembre, incluso cuando el ecosistema añadió $45.6 mil millones en nueva oferta.

Los volúmenes de transferencias disminuyeron un 11% de $3.5 billones en agosto a $3.2 billones en septiembre, lo que sugiere que gran parte de la nueva oferta acuñada ingresó a billeteras inactivas en lugar de circular a través de lugares de negociación, protocolos de finanzas descentralizadas o canales de pago. Esta desconexión entre "liquidez acuñada" y "liquidez circulante" plantea preguntas fundamentales sobre si el aumento del tercer trimestre representó una adopción genuina o simplemente almacenamiento institucional de activos denominados en dólares en la cadena.

El principal culpable es la actividad dominada por bots, que representó el 70-71% de todas las transacciones de stablecoins en la cadena durante el tercer trimestre, frente al 68% en el segundo trimestre. El análisis por cadena revela una concentración aún más extrema, con Base y Solana mostrando volúmenes de transacciones de bots del 98%, mientras que USDC en específico experimentó un aumento de actividad de bots del 80% al 83% del total de transacciones.

Esta actividad automatizada incluye creación de mercado, operaciones de arbitraje, liquidaciones y posiblemente negociación por lavado diseñada para inflar el uso aparente sin crear transferencias económicamente significativas. Aproximadamente solo el 20% de las transacciones representaron actividad genuina de los usuarios, con un 9% adicional consistiendo en operaciones internas como el reequilibrio de protocolos. El resultado es que las estadísticas de transacciones y volúmenes principales exageran drásticamente el compromiso real de los usuarios.

La distribución de la actividad en la cadena a través de más de 200 diferentes stablecoins crea una fragmentación sustancial. Si bien USDT comanda el 59% de la oferta total y USDC mantiene el 24-25%, sus patrones de uso divergen.Traduce el siguiente contenido de inglés a español.

Format del resultado:

Omite traducir los enlaces de markdown.

Contenido:

- **Significativamente. Durante el tercer trimestre, USDT expandió su dominio de negociación en intercambios centralizados del 77.2% al 82.5% del volumen, superando por primera vez los $100 mil millones en volumen mensual de intercambios descentralizados, mientras mantenía su supremacía como el par de negociación preferido.**

USDC capturó diferentes casos de uso, representando el 63% del volumen de transferencias en blockchain (impulsado fuertemente por bots al 83%) mientras servía como la stablecoin preferida para protocolos DeFi debido a un mejor estatus regulatorio y confort institucional. Esta especialización funcional significa que la liquidez se fragmenta no solo a través de cadenas, sino a través de emisores, con capital bloqueado en pares de negociación específicos que no pueden fluir libremente entre todas las plataformas sin incurrir en costos de conversión y deslizamiento.

La fragmentación geográfica y entre cadenas complica el problema. La disminución de la cuota de mercado de Tron del 38% al 29% durante 2024-2025 refleja la migración de usuarios hacia alternativas en el ecosistema Ethereum, sin embargo, los usuarios que poseen USDT en Tron no pueden interactuar fácilmente con Ethereum DeFi sin operaciones de conexión que introducen retraso, costo y riesgo. Cada una de las más de diez cadenas que albergan más de mil millones en oferta opera con diferentes suposiciones de seguridad, estructuras de tarifas, tiempos de confirmación y capacidades de contratos inteligentes, creando esencialmente mercados paralelos de stablecoins que interactúan principalmente a través de intercambios centralizados en lugar de composibilidad nativa en la cadena a pesar de mejoras en infraestructura como el CCTP de Circle.

- **El concepto de suministro "inactivo" versus "activo" ilustra la desconexión en el uso. El análisis indica que el 51% del suministro de stablecoins permaneció en direcciones por menos de un mes durante 2024, bajando del 58% en períodos anteriores, lo que sugiere que un poco más de capital en realidad está circulando en lugar de estar inactivo. Sin embargo, esto todavía implica que aproximadamente la mitad del suministro de $300 mil millones sirve principalmente como valor almacenado en lugar de medio de intercambio.**

Las tenencias en los intercambios, que disminuyeron a medida que los usuarios movían fondos a autocustodia, representan otra categoría de suministro potencialmente inactivo, donde las stablecoins esperan ser utilizadas en lugar de facilitar activamente transacciones. La sustracción de la actividad de los bots, las tenencias inactivas y las reservas en intercambios del suministro total sugiere que la circulación económicamente significativa de stablecoins puede ser sustancialmente menor de lo que indican las cifras de capitalización de mercado.

Existen pruebas en contra. Las transacciones de tamaño minorista por debajo de $250 alcanzaron máximos históricos en septiembre de 2025, con 2025 en camino de superar los $60 mil millones en transferencias por debajo de $250 en comparación con cifras más bajas en años anteriores. Esto sugiere una creciente adopción a nivel de bases para pagos reales, remesas y transferencias entre pares en lugar de usos puramente especulativos o de gestión de tesorería.

La actividad no relacionada con el comercio aumentó un 15% durante 2025, con aproximadamente el 12% de la actividad minorista vinculada a intercambios de stablecoin a fiat y transferencias en la cadena, según el análisis de CEX.io, indicando una adopción genuina de pagos, particularmente en mercados emergentes. Los volúmenes de negociación aumentaron a $10.3 billones durante el tercer trimestre, el trimestre más activo desde el segundo trimestre de 2021, con promedios diarios de $124 mil millones, lo que representa el doble de los niveles del trimestre anterior.

La resolución de esta aparente contradicción es que diferentes métricas capturan diferentes poblaciones de usuarios y casos de uso. El crecimiento masivo de la oferta impulsado por la acumulación institucional, la diversificación de tesorerías corporativas y la posicionamiento para movimientos de mercado anticipados puede coexistir con la disminución de direcciones únicas si el nuevo capital se concentra en menos tenedores, pero más grandes. La actividad de los bots puede generar enormes volúmenes de transacciones que sirven funciones legítimas de creación de mercado y provisión de liquidez, incluso mientras inflan las estadísticas aparentes de uso.

La adopción minorista en mercados emergentes para pagos y remesas puede alcanzar nuevos máximos en términos absolutos en dólares, incluso cuando el porcentaje del suministro total dedicado a estos casos de uso se reduce en relación con las tenencias institucionales. El mercado de stablecoins experimenta simultáneamente maduración institucional, expansión geográfica minorista y posicionamiento especulativo, con cada tendencia capturada de manera diferente por varias métricas.

- ## Realineación regulatoria: MiCA, GENIUS Act y más allá

La regulación de Mercados en Criptoactivos de la Unión Europea estableció el primer marco integral de stablecoins del mundo cuando sus disposiciones se hicieron completamente aplicables a tokens referenciados en activos y tokens de dinero electrónico el 30 de junio de 2024. MiCA designa a las stablecoins como "significativas" según límites cuantitativos que incluyen más de 10 millones de titulares, más de dos millones de transacciones diarias, o activos de reserva que superen los €5 mil millones, sometiendo a aquellos por encima de los límites a requisitos mejorados, incluyendo límites de emisión, requisitos de capital elevados y supervisión intensificada potencialmente incluyendo supervisión directa de la Autoridad Bancaria Europea en lugar de reguladores de estados miembros individuales.

El marco exige que los emisores de stablecoins mantengan reservas en cuentas segregadas en instituciones de crédito autorizadas por la UE, con una composición de reserva que coincida estrechamente con las obligaciones con activos líquidos de alta calidad, proporcionando a los tenedores derechos directos sobre los activos de reserva aplicables bajo la ley e implementando una gobernanza sólida, incluida la gestión de riesgos operativos y protocolos de ciberseguridad. Las prácticas prohibidas incluyen pagar intereses directamente a los tenedores de stablecoins, una restricción diseñada para evitar que los stablecoins compitan con depósitos bancarios tradicionales para ahorros minoristas. Esta prohibición diferencia fundamentalmente a MiCA de los enfoques de EE.UU. y efectivamente prohíbe los modelos de stablecoins con rendimiento dentro de la jurisdicción de la UE.

El efecto práctico concentró el poder de mercado con emisores cumplidores, principalmente Circle, que obtuvo la aprobación regulatoria en julio de 2024 y opera USDC y EURC libremente en los estados miembros de la UE. Principales intercambios, incluyendo Binance, eliminaron USDT de los mercados europeos debido a la incertidumbre de cumplimiento, mientras que la Autoridad Federal de Supervisión Financiera de Alemania ordenó a Ethena cesar operaciones en el país durante agosto de 2025, citando incumplimiento de requisitos de clasificación y licencia de tokens.

El resultado es un mercado europeo de stablecoins estancado en aproximadamente €350 millones en comparación con los $300 mil millones globales, demostrando cómo la rigurosidad regulatoria puede proporcionar claridad mientras simultáneamente limita la innovación y el desarrollo del mercado. Los responsables de políticas europeos defienden este compromiso como necesario para prevenir corridas bancarias, proteger a los consumidores y mantener la estabilidad financiera, aceptando una escala de mercado reducida como el costo de las salvaguardas adecuadas.

Los Estados Unidos aprobaron el GENIUS Act en julio de 2025 tras años de debate legislativo, estableciendo el primer marco federal para los stablecoins de pago bajo la supervisión de reguladores bancarios. La legislación requiere que los emisores de stablecoins obtengan licencias federales, mantengan reservas en depósitos en dólares o activos líquidos de alta calidad, con énfasis en valores del Tesoro de EE.UU., implementen requisitos de divulgación mensual detallando la composición y ubicación geográfica de las reservas, obtengan atestaciones o auditorías regulares por firmas de contabilidad calificadas e implementen mecanismos de redención asegurando que los tenedores puedan convertir stablecoins a dólares en demanda.

El Acta prohíbe a los stablecoins de pago regulados federalmente pagar intereses a tenedores nacionales, reflejando la preocupación de MiCA acerca de competir con depósitos bancarios tradicionales y prevenir el arbitraje regulatorio donde los emisores de stablecoins capturan depósitos sin asumir las obligaciones regulatorias, incluidos los requisitos de la Ley de Reinversión en la Comunidad que aplican a los bancos tradicionales.

La prohibición sobre la distribución de rendimiento doméstico creó una dinámica interesante donde productos estructurados en el extranjero como el USDe de Ethena, que explícitamente excluye a personas de EE.UU. pero sirve a usuarios internacionales, ganaron ventaja competitiva al ofrecer los rendimientos que las alternativas reguladas en el país no pueden ofrecer. La legislación protege a los emisores existentes mientras requiere que los nuevos entrantes obtengan licencias antes del lanzamiento, creando potencialmente barreras de entrada que cimenten las ventajas de los incumbentes. Las disposiciones de ejecución incluyen sanciones monetarias civiles por violaciones, posibles sanciones penales por representaciones fraudulentas y autoridad para que los reguladores emitan órdenes de cese y desista y prohibiciones sobre emisiones sin licencia.

La reacción de la industria se dividió entre actores establecidos que acogieron con agrado la claridad y críticos que advirtieron que los requisitos estrictos favorecen a emisores grandes y bien capitalizados al tiempo que impiden la innovación de startups incapaces de navegar por procesos de licencia complejos. La solicitud pendiente de Carter County con la OCC por parte de Circle señala la aceptación de la supervisión federal como una ventaja estratégica, mientras que la estructura offshore de Tether y sus atestaciones trimestrales en lugar de mensuales posicionan a la compañía en potencial conflicto con los requisitos domésticos a pesar de su alcance global.

El Departamento del Tesoro de EE.UU. solicitó comentarios públicos en septiembre de 2025 sobre los detalles de implementación, indicando que una arquitectura regulatoria sustancial sigue indefinida incluso después de la aprobación legislativa, dejando incertidumbre sobre cómo se aplicarán los requisitos de atestación, qué califica como mecanismos de redención adecuados y cómo se aplicará la prohibición sobre el rendimiento a diseños algorítmicos o integrados en DeFi.

Las jurisdicciones asiáticas persiguieron enfoques variados. La Ordenanza sobre Stablecoins de Hong Kong, promulgada en agosto de 2025, implementó un régimen de licencias gestionado por la Autoridad Monetaria de Hong Kong, con requisitos para reservas de respaldo, estándares de auditoría y calificaciones de emisor diseñadas para atraer a emisores globales cumplidores mientras mantiene supervisión sobre la estabilidad financiera.

La Autoridad Monetaria de Singapur mantuvo la orientación existente que trata a los stablecoins como tokens de pago digital sujetos a requisitos de antilavado de dinero mientras explora marcos mejorados para emisores sistémicamente importantes. Japón continuó desarrollando su enfoque regulatorio para stablecoins conectados a su sistema bancario, mientras que China mantuvo la prohibición sobre privados.Please find the requested translation with markdown links maintained in English.

---

Content:

Cryptomonedas al mismo tiempo que avanza su moneda digital del banco central.

La fragmentación de los enfoques regulatorios crea una complejidad significativa para los emisores globales en términos de cumplimiento. Un stablecoin que atiende a usuarios en Estados Unidos, la Unión Europea, Reino Unido y los principales centros financieros de Asia debe satisfacer simultáneamente requisitos potencialmente conflictivos en torno a la composición de reservas, frecuencia de informes, autoridad de licencia, distribución de rendimientos y mecanismos de redención.

El resultado es una especialización geográfica creciente donde ciertos emisores se enfocan en regiones alineadas con su posicionamiento regulatorio: Circle enfatizando los mercados de la UE y EE.UU. donde el cumplimiento de MiCA y la Ley GENIUS ofrecen fosos competitivos; Tether manteniendo su dominio en mercados emergentes y jurisdicciones asiáticas con marcos menos estrictos; empresas como PayPal y Ripple aprovechando licencias de servicios financieros existentes y relaciones regulatorias para operar bajo la supervisión bancaria establecida.

La trayectoria apunta hacia un endurecimiento regulatorio continuo a nivel global, impulsado por bancos centrales y autoridades de estabilidad financiera preocupadas por el potencial de los stablecoins para drenar depósitos de los sistemas bancarios tradicionales, facilitar la evasión regulatoria y crear riesgos sistémicos si los principales emisores enfrentan corridas o quiebras. Un estudio del Bank Policy Institute de 2025 estimó que una adopción generalizada de stablecoins podría drenar hasta el 20% de los depósitos bancarios en los peores escenarios, reduciendo la estabilidad de financiación de los bancos y contrayendo potencialmente la capacidad de préstamo.

Moody's advirtió que un rápido crecimiento de los stablecoins sin supervisión adecuada podría desencadenar rescates gubernamentales costosos si fallan los principales emisores, mientras una coordinación internacional insuficiente deja a las economías expuestas a riesgos transfronterizos, incluida la "criptonización" donde los stablecoins en dólares estadounidenses desplazan las monedas locales en economías en desarrollo, reduciendo la eficacia de la política monetaria.

El desenlace regulatorio probablemente implique una convergencia en torno a principios básicos, aunque las implementaciones específicas varíen. Parece que se está formando un consenso en torno a los requisitos de respaldo total de reservas con activos líquidos de alta calidad, atestaciones o auditorías regulares por terceros, licencias y supervisión de emisores bajo marcos bancarios o de pagos, derechos de redención claros exigibles por los titulares y prohibición de prácticas de apalancamiento excesivo o reservas fraccionales.

Los debates continúan en torno al alcance apropiado para la distribución de rendimientos, el umbral en el que se activan las supervisiones mejoradas, el papel de los diseños descentralizados o algorítmicos, y si los mecanismos existentes de seguro de depósitos bancarios deben extenderse a los stablecoins o se requieren nuevos marcos. La resolución de estos debates moldeará fundamentalmente qué modelos de negocio resultan viables y si la innovación se inclina hacia ofertas reguladas y cumplidoras o hacia alternativas offshore más allá del alcance regulatorio tradicional.

## The tokenized dollar stack

La convergencia de los stablecoins con valores del Tesoro tokenizados, fondos del mercado monetario y otros activos del mundo real crea un "stack de dólares on-chain" unificado que representa múltiples capas de rendimiento, liquidez y riesgo. La capa fundamental consiste en stablecoins sin rendimiento como USDT y USDC, proporcionando máxima liquidez con liquidación instantánea y aceptación universal como pares de comercio e instrumentos de pago. Estos no generan retornos para los tenedores pero permiten la ejecución inmediata de transacciones, siendo óptimos para el comercio, pagos y necesidades de liquidez a corto plazo. El suministro combinado de USDT y USDC de $202 mil millones forma la base de la liquidez del dólar on-chain.

La segunda capa consiste en stablecoins que generan rendimiento como USDe de Ethena, USDY de Ondo, y USDM de Mountain Protocol, ofreciendo tasas del Tesoro o retornos mejorados mientras mantienen relativa liquidez. Estos productos apuntan a usuarios dispuestos a aceptar ventanas de redención ligeramente más largas o riesgo adicional de contratos inteligentes a cambio de rendimiento. Los $14.8 mil millones de USDe y $620 millones de USDY representan las implementaciones más grandes, ofreciendo rendimientos anuales del 4-30% dependiendo del diseño del mecanismo y condiciones del mercado. Esta capa sirve funciones de gestión del tesoro para protocolos, capital institucional que busca rendimientos en saldos operativos, e individuos sofisticados optimizando saldos inactivos.

La tercera capa comprende fondos de mercado monetario tokenizados, incluidos BUIDL de BlackRock con $2.9 mil millones, BENJI de Franklin Templeton con $700-780 millones y USYC de Hashnote con aproximadamente $900 millones. Estos productos de grado institucional proporcionan acumulación diaria de dividendos, mantienen valores de token estable de $1 y ofrecen a inversores calificados exposición directa a carteras gestionadas profesionalmente de valores del Tesoro y acuerdos de recompra. Sirven como equivalentes on-chain a fondos de mercado monetario tradicionales pero con capacidad de transferencia 24/7, integración programable de contratos inteligentes y capacidades de liquidación instantánea que los vehículos heredados no pueden igualar.

La cuarta capa consiste en facturas del Tesoro tokenizadas y valores gubernamentales de mayor duración, proporcionando exposición directa al respaldo del gobierno con un riesgo de crédito mínimo. Los tokens TBILL de OpenEden, calificados por Moody's y S&P Global, junto a varios WisdomTree Digital Funds que ofrecen exposición a lo largo de la curva de rendimientos, desde el corto hasta el largo plazo, permiten una gestión sofisticada de la duración y posicionamiento de la curva de rendimientos on-chain. El tamaño total del mercado de valores del Tesoro tokenizados alcanzó los $7.65 mil millones para octubre de 2025, con un crecimiento anual del 179% que demuestra el apetito institucional por la exposición directa a valores gubernamentales on-chain.

La composibilidad entre estas capas crea una eficiencia de capital poderosa. Protocolos DeFi como Morpho permiten a los usuarios depositar USDC, recibir recibos generadores de intereses, y usar esos recibos como garantía para préstamos, generando efectivamente rendimiento mientras mantienen acceso a la liquidez. La implementación de $650 millones de DAI de Sky en Morpho ejemplifica cómo los tesoros optimizan saldos inactivos, mientras que el producto OUSG de Ondo utiliza los tokens BUIDL de BlackRock como activos de reserva, demostrando integración de stack donde capas superiores se construyen sobre inferiores. El USDO de OpenEden, un stablecoin respaldado por facturas del Tesoro tokenizadas, ilustra la posibilidad arquitectónica de una conversión directa de Tesoro a stablecoin sin relaciones bancarias intermedias.

La integración con protocolos de préstamos DeFi aceleró durante 2025 a medida que las principales plataformas se adaptaron para incorporar activos tokenizados como garantía e inventario de préstamos. Morpho alcanzó $6.3 mil millones de valor total bloqueado con $2.2 mil millones en préstamos activos, integrando USDO de OpenEden como garantía con $200 millones de TVL en dos meses tras su lanzamiento. Aave creció a $32 mil millones de TVL apoyando 70 activos, aunque los desafíos de oráculo y precios limitaron la adopción de valores del Tesoro tokenizados ya que la mayoría de los productos asumen paridad fija 1:1 en lugar de valoraciones determinadas por el mercado. Pendle permitió la separación de tokens de principal y rendimiento para productos como USDO, entregando rendimientos básicos del 4-5% con rendimientos implícitos alcanzando el 10-15% mediante estrategias de comercio estructurado que atraen a inversores institucionales de renta fija que buscan ejecución on-chain.

La infraestructura para la liquidez del mercado secundario mejoró sustancialmente a través de iniciativas como la Liquidity Network de Anemoy, lanzada en noviembre de 2024 con $125 millones de capacidad de redención instantánea y $100 millones de liquidez el mismo día proporcionada por el creador de mercado Keyrock. Esto aborda el desafío fundamental de que la mayoría de los valores del Tesoro tokenizados experimentan mercados secundarios delgados con amplios diferenciales bid-ask, dificultando su uso como garantía en protocolos DeFi sofisticados que requieren precios confiables y en tiempo real. Los feeds de Proof-of-Reserve de Chainlink, adoptados por OpenEden y otros emisores, proporcionan transparencia verificable sobre los activos de respaldo, mientras que el CCTP de Circle crea interoperabilidad nativa para USDC a través de cadenas sin tokens envueltos o vulnerabilidades de puente que afectan a otros activos.

Las dinámicas económicas que impulsan la adopción reflejan los entornos cambiantes de tasas de interés. Cuando los rendimientos del Tesoro se mantuvieron cerca de cero durante 2020-2021, el capital fluyó hacia los préstamos DeFi buscando rendimientos del 5-10% no disponibles en los mercados tradicionales. El ciclo de aumento de tasas de la Reserva Federal de 2022-2025 revirtió este flujo, con productos respaldados por el Tesoro ofreciendo tasas de riesgo cero del 4-5% que compitieron directamente con los rendimientos de préstamos DeFi mientras llevaban respaldo gubernamental en lugar de riesgo de contratos inteligentes. Los protocolos que poseen stablecoins sin rendimiento reconocieron cada vez más el costo de oportunidad, con un análisis señalando que "si tienes USDC o USDT, no estás ganando rendimiento - alguien más lo está", refiriéndose a emisores capturando todos los retornos del Tesoro mientras los tenedores no reciben nada. Esta comprensión impulsó la optimización de tesorería hacia alternativas que generen rendimiento.

La señal de adopción institucional desde las finanzas tradicionales resultó más significativa. El lanzamiento de BUIDL por parte de BlackRock en marzo de 2024 marcó a la gestora de activos más grande del mundo ingresando en valores tokenizados, prestando credibilidad que aceleró la comodidad institucional con instrumentos on-chain. El esfuerzo pionero de Franklin Templeton en 2021 con el primer fondo registrado por la SEC usando blockchain pública para transacciones validó caminos regulatorios, mientras que la presentación de Fidelity para un fondo de mercado monetario del Tesoro "OnChain" en 2025 indicó que la adopción generalizada se extendió más allá de los primeros actores. Las asociaciones entre emisores de activos tokenizados y procesadores de pago - la adquisición de $1.1 mil millones de Stripe de Bridge, la integración de stablecoins de PayPal, la Plataforma de Activos Tokenizados de Visa - demostraron el reconocimiento de que los stablecoins y los valores del Tesoro tokenizados representan infraestructura fundamental para los servicios financieros de próxima generación más que experimentos especulativos.

Los casos de uso de pagos se expandieron más allá del comercio y la especulación hacia liquidaciones en el mundo real. La finalización por parte de Ernst & Young del primer pago empresarial de PayPal PYUSD en septiembre de 2024, apenas un año después del lanzamiento del stablecoin, ilustró aplicaciones de tesorería corporativa. La integración en plataformas SAP, Hyperwallet para pagos masivos a contratistas y freelancers, y la expansión a Stellar para**Content (es):**

La cobertura de 170 países a través de redes de acceso demostró una seria inversión en infraestructura en los pagos comerciales transfronterizos. Los volúmenes de transacciones apoyaron la narrativa, con stablecoins procesando $27,6 billones anualmente durante 2024, superando los volúmenes combinados de Visa y Mastercard, aunque las cifras mensuales de aproximadamente $450 mil millones se mantuvieron en torno a la mitad del rendimiento de Visa, sugiriendo una posición complementaria más que de reemplazo en relación con los rieles de pago tradicionales.

La convergencia de las stablecoins con activos del mundo real tokenizados representa fundamentalmente el ensamblaje de una pila financiera paralela operando 24/7 con liquidación instantánea, automatización programable a través de contratos inteligentes y accesibilidad global sin la intermediación, retrasos y restricciones geográficas que caracterizan la banca tradicional. Los $217 mil millones en activos combinados denominados en dólares en cadena a partir de octubre de 2025, creciendo hacia proyecciones de $1 a $5 billones para 2030 en escenarios base, señalan las etapas iniciales de la migración de infraestructura de mercados de capital a los rieles de blockchain.

## Riesgos sistémicos y lecciones

El colapso de TerraUSD y LUNA en mayo de 2022 sigue siendo el cuento de advertencia definitorio para los diseños de stablecoins algorítmicas. El UST de $18,6 mil millones, respaldado algorítmicamente por el token LUNA a través de un mecanismo de acuñación-quema en lugar de reservas de dólares reales o valores del Tesoro, dependía fundamentalmente del mantenimiento de la confianza y el respaldo circular donde el valor del UST dependía de la demanda de LUNA y el valor de LUNA dependía de la adopción del UST. Cuando la confianza se fracturó tras la retirada de 375 millones de UST de Anchor Protocol, comenzó la espiral mortal. A medida que UST rompió su paridad con el dólar, los arbitrajistas quemaron UST por LUNA para aprovechar las discrepancias de precios, hiperinflando el suministro de LUNA de 400 millones de tokens a 32 mil millones mientras los precios colapsaban de $80 a fracciones de un centavo en cuestión de días.

La investigación del MIT, Harvard y LSE que analiza datos de transacciones en blockchain demostró que el colapso no fue el resultado de la manipulación de una sola entidad, sino de una corrida bancaria clásica amplificada por la transparencia y velocidad de las transacciones en blockchain. Los inversores adinerados y sofisticados salieron primero con pérdidas mínimas, mientras que los participantes menos sofisticados salieron tarde con pérdidas severas o intentaron "comprar la caída", sufriendo una destrucción catastrófica del portafolio.

El rendimiento anual insostenible del 19,5% del Anchor Protocol, subvencionado por financiamiento de capital de riesgo que alcanzó los $6 millones diarios para abril de 2022, concentró el riesgo al atraer $16 mil millones del suministro total de UST de $18,6 mil millones, creando una presión de redención masiva cuando la confianza flaqueó. El colapso destruyó aproximadamente $45 mil millones en valor de mercado combinado de UST y LUNA y provocó investigaciones criminales del fundador Do Kwon que resultaron en órdenes de arresto internacionales.

La lección fundamental es que las stablecoins requieren respaldo de activos reales en lugar de mecanismos algorítmicos dependientes del mantenimiento de la confianza. La dependencia circular donde el valor de la stablecoin depende del activo de reserva y el valor del activo de reserva depende de la demanda de la stablecoin crea una inestabilidad inherente bajo estrés. Cuando la capitalización de mercado de LUNA cayó por debajo del suministro de UST durante el colapso, el sistema se volvió matemáticamente insolvente sin respaldo suficiente para redimir los tokens pendientes. Ningún mecanismo de seguridad, mecanismo de diferencial o límites de redención resultaron adecuados una vez que la confianza fundamental se evaporó. La industria cripto en su mayoría abandonó los modelos puramente algorítmicos tras el colapso de Terra, y los proyectos restantes implementaron una sobrecolateralización sustancial con activos reales en lugar de confiar en paridades algorítmicas.

El despegue temporal de USDC durante marzo de 2023 ilustró que incluso las stablecoins debidamente respaldadas enfrentan riesgos de contraparte a través de la exposición al sistema bancario. Cuando Circle reveló que $3,3 mil millones de las reservas de $40 mil millones de USDC, lo que representa el 8% del respaldo, se mantuvieron en el fallido Silicon Valley Bank, USDC cayó brevemente a $0.87 antes de cotizar entre $0.88-$0.97 durante toda la crisis del fin de semana. El análisis en cadena de Chainalysis documentó $1.2 mil millones por hora en salidas de intercambios centralizados en el pico del pánico, conversiones masivas de USDC a USDT en Curve y otros intercambios descentralizados, y el contagio a otras stablecoins incluyendo DAI y FRAX que tenían exposición a USDC.

La crisis se resolvió en cuestión de días cuando los reguladores estadounidenses anunciaron que todos los depositantes de SVB serían cubiertos a través de una excepción de riesgo sistémico, permitiendo a Circle confirmar el respaldo completo de USDC. La rápida repeg demostró que las stablecoins respaldadas por fiat con reservas genuinas pueden sobrevivir incluso a choques significativos de contraparte si el respaldo subyacente sigue siendo adecuado y se respetan los derechos de redención. El contraste con Terra es instructivo: USDC cotizó brevemente por debajo del par a pesar de tener el 92% de las reservas en activos seguros y solo el 8% en riesgo, sin embargo, se recuperó inmediatamente cuando se resolvió la exposición bancaria, mientras que Terra no tuvo respaldo real alguno y ningún mecanismo de recuperación una vez que la confianza se rompió.

Circle implementó cambios sustanciales después de la crisis, diversificando socios bancarios a través de Bank of New York Mellon, Citizens Trust, Customers Bank, y otros en lugar de concentrar relaciones; aumentando la proporción de reservas mantenidas directamente en valores del Tesoro en lugar de depósitos bancarios; avanzando hacia una estructura legal a prueba de quiebras asegurando que las reservas permanezcan segregadas de la empresa operativa de Circle; mejorando la transparencia a través de informes de reservas semanales más allá de los atestados mensuales; y buscando la carta nacional de fideicomiso de la OCC que permitiría la supervisión federal directa y eliminaría las dependencias bancarias de terceros por completo.

Los riesgos sistémicos actuales se extienden mucho más allá de la estabilidad del emisor individual hacia potenciales interrupciones macro-financieras. La concentración de reservas de stablecoins en valores del Tesoro de EE.UU. a corto plazo crea una demanda estructural que ahora supera los $125 mil millones, convirtiendo potencialmente a los emisores de stablecoins en los cinco principales tenedores a nivel mundial si el crecimiento continúa. Esto proporciona soporte de precio para la deuda gubernamental pero también crea posible inestabilidad si redenciones rápidas durante caídas del mercado cripto obligan a liquidaciones masivas de valores del Tesoro, potencialmente perturbando los mercados de valores gubernamentales durante períodos de estrés. Un análisis del Tesoro de EE.UU. en 2025 advirtió que las ventas de pánico de stablecoins de tenencias del Tesoro podrían exacerbar la volatilidad del mercado e impedir la capacidad del gobierno para financiarse a tasas estables si las redenciones coinciden con un estrés financiero más amplio.

El riesgo de drenaje de depósitos del sistema bancario tradicional hacia las stablecoins preocupa a las autoridades de estabilidad financiera y grupos de la industria bancaria. Un análisis del Bank Policy Institute estimó posibles salidas de depósitos del 10 al 20% en escenarios donde las stablecoins adquieren una adopción minorista generalizada, reduciendo la base de financiación estable de los bancos y potencialmente contrayendo la capacidad de préstamo.

A diferencia de los depósitos bancarios, los emisores de stablecoins no enfrentan obligaciones de la Ley de Reinversión en la Comunidad para servir a comunidades de bajos ingresos, ni tampoco proporcionan funciones de intermediación de crédito que los bancos realizan en la asignación de capital para usos productivos. Investigadores de la Reserva Federal señalaron que las stablecoins funcionan como bancos estrechos: mantienen el 100% de reservas pero no proporcionan creación de crédito, lo que puede mejorar la estabilidad individual pero reduce la eficiencia económica general si desplazan la banca de reserva fraccionaria a escala.

Mecanismos de stablecoin sintéticos como el diseño delta-neutral de Ethena introducen dependencias del mercado de derivados y riesgos de tasa de financiamiento ausentes en alternativas respaldadas por fiat. La dependencia del protocolo en mercados de futuros perpetuos significa que períodos prolongados de tasas de financiamiento negativas, que ocurren durante mercados bajistas sostenidos cuando los cortos superan a los largos, requieren que el protocolo pague para mantener posiciones de cobertura. El fondo de seguro proporciona una capacidad de amortiguación, pero entornos de tasa negativa prolongados podrían agotar las reservas y amenazar la paridad. Las dependencias de intercambio centralizado crean riesgo adicional, con posiciones de margen mantenidas en Binance, Bybit, OKX y otros vulnerables a insolvencia de intercambio, acciones regulatorias o fallas técnicas, como lo demostró el colapso de FTX en noviembre de 2022.

El riesgo de endurecimiento regulatorio sigue siendo sustancial a pesar de los recientes avances legislativos. El estatus offshore de emisores mayores como Tether, combinado con su uso para evasión de sanciones, lavado de dinero y fuga de capital, asegura atención continua de cumplimiento. Las acciones potenciales incluyen restricciones en relaciones bancarias, prohibición de listados en intercambios en jurisdicciones importantes, requisitos mejorados de monitoreo de transacciones, o prohibiciones explícitas en mercados sistémicamente importantes. Un análisis de Moody's en 2025 advirtió que los enfoques regulatorios globales fragmentados dejan a las economías expuestas a riesgos transfronterizos, incluidos escenarios de “criptoización” donde las stablecoins en dólares desplazan monedas locales en economías en desarrollo con alta inflación o instituciones débiles, reduciendo la efectividad de la política monetaria doméstica.

El desajuste de liquidezentre stablecoins redimibles instantáneamente en cadena y la liquidación T+2 para valores del Tesoro subyacentes crea posibles dinámicas de corrida. Mientras que la mayoría de las stablecoins mantienen márgenes de liquidez adecuados a través de depósitos bancarios y acuerdos de recompra nocturnos, una presión de redención extrema podría forzar ventas de pánico de tenencias del Tesoro con pérdidas o suspensión temporal de redenciones. Mountain Protocol señala explícitamente disposiciones T+2 de respaldo para grandes redenciones, reconociendo esta tensión estructural. La integración de DeFi amplifica riesgos de liquidez a través de liquidaciones automatizadas y ataques de préstamos rápidos que pueden manipular precios de oráculos o drenar pools de liquidez mucho más rápido que las corridas bancarias mediadas por humanos.

La síntesis de lecciones de crisis históricas y vulnerabilidades actuales apunta hacia la convergencia en torno a diseños respaldados por fiat con activos de reserva genuinos, exposición diversificada a contrapartes para evitar puntos de falla únicos, cumplimiento regulatorio robusto en jurisdicciones importantes, atestados frecuentes de terceros o auditorías.firmas contables de renombre, mecanismos claros de redención ejecutables por los titulares, estructuras legales a prueba de bancarrota que protegen las reservas de la insolvencia del emisor y divulgación transparente que permite a los usuarios evaluar los riesgos. El abandono de diseños puramente algorítmicos, la diversificación alejándose de relaciones bancarias concentradas, y la tendencia hacia emisores institucionales regulados reflejan lecciones aprendidas de fracasos anteriores, aunque permanecen riesgos sistémicos sustanciales a medida que el mercado se expande hacia potenciales billones en suministro.

## Lo que viene después

El escenario optimista para los mercados de stablecoins hasta 2025-2026 prevé una continua creación neta que impulse el suministro total hacia los $400 mil millones para finales de 2025 y potencialmente $600-800 mil millones para finales de 2026. Esta trayectoria depende de la fuerza sostenida del mercado de criptomonedas, con los precios de Bitcoin y Ethereum manteniendo niveles elevados que crean demanda para pares de trading de stablecoin y liquidez.

La adopción institucional se acelera a medida que grandes corporaciones siguen el ejemplo de Binance en el uso de USDC para operaciones del tesoro, procesadores de pagos incluyendo Stripe, PayPal y Visa expanden la liquidación con stablecoins, y gestores de activos tradicionales lanzan productos del Tesoro tokenizados adicionales que se integran con raíles de stablecoins. La claridad regulatoria tras la implementación de la Ley GENIUS y la aplicación continua de MiCA reduce la incertidumbre, permitiendo a las instituciones reacias al riesgo desplegar capital con confianza de que las reglas fundamentales no cambiarán arbitrariamente.

En este escenario, la integración en fondos cotizados en bolsa de Bitcoin y Ethereum con mecanismos de creación y redención en especie crea demanda estructural de stablecoins, ya que los participantes autorizados de ETF utilizan USDC u otras stablecoins aprobadas para la liquidación el mismo día en lugar de transferencias de dinero fíat tradicionales de dos días. Los casos de uso de pago se expanden más allá de las aplicaciones nativas de criptomonedas hacia remesas internacionales, liquidaciones de proveedores B2B, pagos de la economía gig y cajas de pago de comercio electrónico, impulsando volúmenes de transacciones genuinas que justifican el suministro actual.

La adopción de la Capa 2 continúa reduciendo los costos de transacción por debajo de un centavo por transferencia mientras mejora la experiencia del usuario hasta confirmaciones casi instantáneas, eliminando barreras técnicas para la adopción convencional. La expansión geográfica se acelera en mercados emergentes donde las stablecoins resuelven problemas reales incluyendo protección contra la inflación, evasión de controles de capital y acceso a ahorros denominados en dólares en ausencia de una infraestructura bancaria confiable.

El escenario neutral ve una estabilización alrededor de $300-350 mil millones hasta 2026 a medida que los mercados se consolidan tras un crecimiento rápido en el Q3. La creación neta se ralentiza a $5-15 mil millones trimestralmente, aproximadamente igualando las redenciones durante las caídas del mercado con un crecimiento neto modesto durante las fases alcistas. La participación del mercado se concentra más en USDT y USDC a medida que emisores más pequeños como PayPal, Ripple y Sky luchan por lograr un tamaño significativo contra los efectos de red establecidos.

Los costos de cumplimiento normativo y las restricciones geográficas crean barreras que favorecen a grandes incumbentes bien capitalizados mientras impiden una innovación significativa de nuevas empresas. La brecha entre el suministro acuñado y en circulación se amplía a medida que las instituciones almacenan stablecoins como tenencias de tesorería en lugar de usarlas para transacciones activas, con la actividad de bots continuando dominando las métricas en la cadena mientras el compromiso del usuario real se estanca.

Alternativas generadoras de rendimiento capturan audiencias de nicho pero no logran desplazar a los incumbentes de rendimiento cero para casos de uso básicos, ya que la prudencia institucional alrededor de mecanismos complejos y la incertidumbre regulatoria limitan la adopción de productos como USDe a pesar de rendimientos atractivos. La fragmentación intercadena persiste a pesar de las mejoras en la infraestructura, con la liquidez permaneciendo aislada a través de implementaciones de blockchain incompatibles que carecen de una composibilidad fluida.

La integración de las finanzas tradicionales avanza lentamente a medida que los bancos permanecen cautelosos acerca de canibalizar las bases de depósitos y enfrentar la complejidad operacional de la integración del blockchain. El resultado es un mercado maduro pero estancado que sirve a los usuarios nativos de criptomonedas de manera efectiva mientras no logra alcanzar la adopción convencional o interrumpir sustancialmente los sistemas de pago y gestión de tesorería tradicionales.

El escenario pesimista implica choques de políticas o estrés en el mercado desencadenando redenciones netas sustanciales que reducen el suministro total a $200-250 mil millones, deshaciendo las ganancias del Q3. Los posibles desencadenantes incluyen la aplicación regulatoria agresiva contra los principales emisores, particularmente entidades en el extranjero como Tether que enfrentan restricciones bancarias renovadas o eliminaciones en las principales jurisdicciones.

Un evento de despegue importante, ya sea por estrés en el sistema bancario similar a SVB, fallos en exchanges centralizados que afectan a stablecoins sintéticas, o exploits en contratos inteligentes drenando reservas, podría desencadenar un contagio en toda la industria a medida que los usuarios huyen a fíat o almacenes alternativos de valor. Un prolongado mercado bajista de criptomonedas con Bitcoin cayendo por debajo de $50,000 y Ethereum cayendo bajo $2,000 destruye la demanda de pares de trading de stablecoin mientras provoca redenciones para asegurar posiciones en fíat.

Lanzamientos de CBDC en grandes economías, incluyendo el euro digital o la exploración de alternativas de dólar digital por parte de la Reserva Federal, podrían provocar restricciones regulatorias sobre stablecoins privadas para favorecer alternativas emitidas por el gobierno. La reacción de la industria bancaria contra el drenaje de depósitos podría generar presión política para requisitos de capital estrictos, límites de transacciones, o prohibiciones absolutas que hagan que las operaciones de stablecoins no sean económicas.

Desarrollos geopolíticos incluyendo tensiones EE.UU.-China, expansiones de regímenes de sanciones, o guerra financiera podrían apuntar a la infraestructura de stablecoins, relaciones con exchanges, o protocolos de blockchain como herramientas de política estatal. El estrés macro-financiero, incluyendo recesiones, crisis de deuda soberana, o inestabilidad en el sistema bancario, podría aumentar simultáneamente la presión de redención sobre stablecoins mientras afecta los valores del Tesoro y depósitos bancarios que respaldan reservas, creando choques simultáneos de oferta y demanda.

Señales a monitorear para evaluar qué escenario se desarrolla incluyen cifras mensuales de creación neta o redenciones, con una creación neta sostenida por encima de $10 mil millones mensuales sugiriendo una trayectoria optimista mientras que las redenciones netas indican resultados pesimistas. Las divulgaciones de auditoría de reservas y cualquier calificación de opiniones de certificación señalarían preocupaciones emergentes de solvencia antes de que ocurran despegues públicos.

El lanzamiento de nuevos emisores, particularmente de grandes compañías tecnológicas o instituciones financieras tradicionales, validaría el potencial del mercado, mientras que salidas o cierres indicarían consolidación o presión regulatoria. Anuncios o terminaciones de asociaciones bancarias indican aceptación o rechazo institucional, con grandes bancos integrando la infraestructura de stablecoin apoyando escenarios optimistas y enfriamientos de relaciones sugiriendo un riesgo creciente.