Cada día, más de cinco billones de dólares se mueven a través del sistema bancario global, fluyendo a través de redes construidas hace décadas cuando las transacciones requerían máquinas telex y confirmaciones en papel.

El sistema de mensajería SWIFT, lanzado en 1973, aún sustenta la mayoría de los movimientos de dinero internacional. Los pagos serpentean a través de cadenas de bancos corresponsales, tomando horas o días para procesar transacciones que existen solo como mensajes rebotando entre bases de datos propietarias. La conciliación ocurre en lotes. La liquidación espera el horario laboral. La maquinaria de la finanza global, con toda su sofisticación, opera sobre infraestructura diseñada para un mundo anterior a internet.

Sin embargo, bajo esta arquitectura heredada, algo fundamental está cambiando. No a través de blockchains públicas llamativas o tokens cripto virales, sino a través del trabajo silencioso y metódico que sucede dentro de los bancos más grandes del mundo. Jane Fraser, CEO de Citigroup, y Jamie Dimon, CEO de JPMorgan, han colocado los depósitos tokenizados y la infraestructura blockchain en el centro de las hojas de ruta estratégicas de sus instituciones para pagos transfronterizos y modernización del tesoro. No son proyectos experimentales menores. Representan una reconstrucción completa de cómo el dinero se mueve entre las instituciones.

Citi lanzó su plataforma de Servicios de Tokens en septiembre de 2023, convirtiendo los depósitos de clientes institucionales en tokens digitales para pagos transfronterizos instantáneos disponibles las 24 horas. JPMorgan siguió con su token de depósito JPMD en junio de 2025, desplegándolo en la blockchain Base de Coinbase para ofrecer a sus clientes institucionales liquidación continua con capacidades de devengo de intereses. Deutsche Bank se unió a la plataforma de liquidación basada en blockchain de Partior como banco de liquidación en euros y dólares en mayo de 2025, expandiendo una red que ya conecta algunas de las mayores instituciones financieras de Asia.

El lenguaje suena técnico, casi mundano: "depósitos tokenizados," "tecnología de libro de contabilidad distribuido," "liquidación atómica." Pero las implicancias llegan al núcleo de cómo funciona el sistema financiero global. No se trata de otra historia sobre depósitos tokenizados versus stablecoins, o bancos tratando de competir con el cripto. Se trata de la plomería fundamental de las finanzas internacionales siendo reconstruida, transacción por transacción, usando dinero programable en libros compartidos.

La transformación está sucediendo ahora, con dinero real moviéndose a través de sistemas reales. La plataforma de blockchain de JPMorgan ha procesado más de 1.5 billones de dólares en transacciones desde 2020, con volúmenes diarios que superan los dos mil millones de dólares. El negocio de pagos de Citi procesa cinco billones de dólares en más de 90 países a diario, y el banco está integrando sistemáticamente las capacidades de blockchain en esta masiva infraestructura.

A diferencia del drama público de los mercados de criptomonedas, esta revolución llega a través de acuerdos empresariales, aprobaciones regulatorias e integración cuidadosa con sistemas existentes. El contraste es marcado: mientras los protocolos DeFi prometieron interrumpir a los bancos desde afuera, los depósitos tokenizados representan a los bancos reconstruyéndose desde dentro, usando la misma tecnología blockchain pero desplegándola dentro de entornos regulados y con permiso diseñados para una escala institucional.

Jane Fraser describió la pila de blockchain de Citi como una potencial "app asesina" para la gestión de liquidez, capturando la imperativa estratégica que impulsa esta transformación. En una era en la que los tesoreros corporativos esperan información instantánea y control en tiempo real, cuando las cadenas de suministro operan globalmente las 24 horas, cuando los mercados de capital exigen liquidación inmediata, la infraestructura bancaria tradicional muestra su antigüedad. Los depósitos tokenizados ofrecen no solo una mejora incremental sino una actualización arquitectónica fundamental: disponibilidad continua, automatización programable, liquidación atómica y conciliación transparente.

La pregunta no es si esta transformación ocurrirá. Los principales bancos ya han comprometido cientos de millones de dólares y miles de horas de trabajo de desarrollo. La pregunta es qué significa esta nueva infraestructura para el sistema financiero en general, cómo será regulada, qué cuellos de botella permanecen, y finalmente, si la banca corresponsal de la era SWIFT se volverá tan obsoleta como las máquinas telex.

Este artículo examina esa transformación en profundidad, moviéndose más allá de comparaciones superficiales para explorar las dimensiones técnicas, operacionales, regulatorias y estratégicas de los depósitos tokenizados. Al entender lo que realmente se está construyendo y por qué importa, podemos vislumbrar la arquitectura de las finanzas del siglo XXI tomando forma bajo la superficie de los mercados actuales.

¿Qué son Realmente los Depósitos Tokenizados?

Antes de examinar cómo los depósitos tokenizados transforman la infraestructura bancaria, debemos entender precisamente qué son y qué los distingue de instrumentos superficialmente similares. La terminología puede confundir incluso a participantes sofisticados del mercado, por lo que la claridad importa.

Un depósito tokenizado es una representación digital de una obligación de banco comercial registrada en un libro de contabilidad distribuido o blockchain. Cuando un cliente corporativo posee un depósito tokenizado, mantiene una reclamación contra una institución de depósito con licencia, exactamente como lo haría con una cuenta bancaria tradicional. La diferencia crucial no reside en la relación legal o la naturaleza de la obligación, sino en cómo se representa, transfiere y programa esa obligación.

Piensa en ello de esta manera: los depósitos bancarios tradicionales existen como entradas en bases de datos propietarias mantenidas por bancos individuales. Cuando el dinero se mueve entre cuentas de diferentes instituciones, los mensajes deben fluir a través de redes como SWIFT para instruir actualizaciones correspondientes de la base de datos. Múltiples partes actualizan sus propios libros de manera independiente, creando desafíos de conciliación y retrasos en la liquidación. Los depósitos tokenizados, en contraste, existen como tokens digitales en un libro compartido al que múltiples instituciones autorizadas pueden acceder simultáneamente. El token en sí es el registro definitivo de la obligación, y las transferencias se realizan actualizando ese libro compartido en lugar de intercambiar mensajes entre sistemas separados.

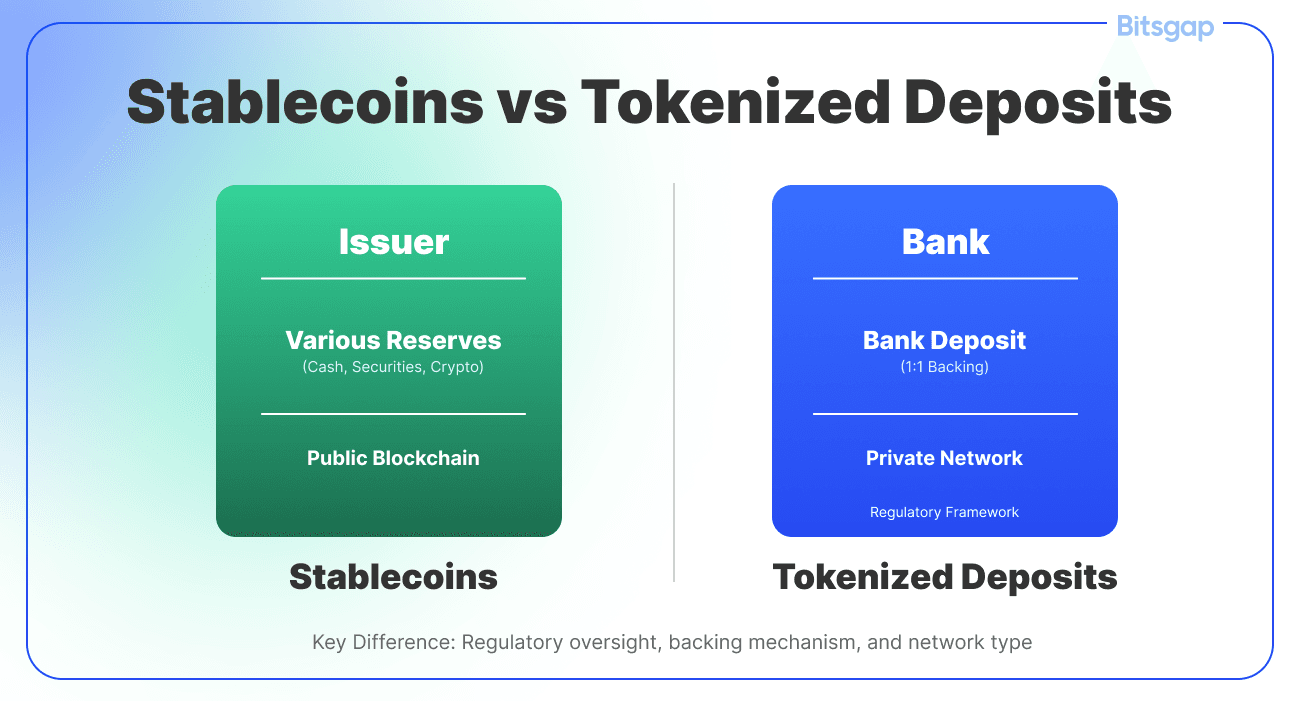

La distinción con respecto a los stablecoins es crucial, aunque frecuentemente se malinterpreta. Los stablecoins generalmente son emitidos por entidades no bancarias como Circle o Paxos, vinculados al dólar y respaldados por instrumentos del Tesoro a corto plazo y reservas de efectivo mantenidas separadamente de los activos operativos del emisor. Circulan en blockchains públicas o con permiso y pueden transferirse de igual a igual sin intermediación bancaria. Las reservas que respaldan los stablecoins se mantienen separadas del balance del emisor, a menudo en vehículos de propósito especial o estructuras de fideicomiso diseñadas para proteger a los tenedores si el emisor falla.

Los depósitos tokenizados funcionan de manera diferente. Son emitidos directamente por bancos comerciales regulados y representan obligaciones de depósito reales en los balances de estos bancos, haciéndolos fundamentalmente dinero bancario en lugar de una clase de activo separada. Cuando posees un depósito tokenizado de JPMorgan, tienes una reclamación directa en JPMorgan Chase Bank, N.A., sujeto a los límites de seguro de la FDIC y a todas las protecciones otorgadas a los depositantes tradicionales. Cada unidad de JPMD está totalmente respaldada por un depósito fiat correspondiente, garantizando paridad entre la representación en cadena y la obligación fuera de la cadena.

Esta distinción importa enormemente para regulación, riesgo y funcionalidad. Los depósitos tokenizados caen directamente dentro de la ley bancaria existente. No requieren una nueva categoría regulatoria porque simplemente son una implementación tecnológica diferente de un instrumento establecido: el depósito bancario. Los bancos que emiten depósitos tokenizados ya poseen licencias bancarias, se someten a una supervisión prudencial integral, mantienen colchones de capital y liquidez, y enfrentan exámenes regulares por parte de los reguladores bancarios. La claridad regulatoria está integrada.

Las monedas digitales de banco central representan otra categoría más. Los CBDC son obligaciones de bancos centrales en lugar de bancos comerciales, ubicándolos en la cima de la jerarquía monetaria. Un CBDC minorista teóricamente le daría a cada ciudadano una cuenta directa en la Reserva Federal o el Banco Central Europeo, reestructurando fundamentalmente el sistema bancario al desintermediar a los bancos comerciales de los servicios de pago. Un CBDC mayorista serviría solo como medio de liquidación entre instituciones financieras, muy parecido a cómo funcionan hoy las reservas de banco central pero con características técnicas diferentes.

El concepto de Red de Obligación Regulada explorado por la Reserva Federal de Nueva York y los principales bancos visualiza un sistema que soporta tanto moneda digital de banco central al por mayor como tokens de depósito de banco comercial en un libro distribuido compartido. Este diseño reconoce que los sistemas monetarios necesitan tanto dinero de banco central para liquidación final como dinero de banco comercial para creación de crédito y relaciones con clientes.

Los tokens de dinero electrónico, regulados bajo marcos como la Directiva de Dinero Electrónico de la UE y ahora MiCA, ocupan un territorio adyacente. El dinero electrónico representa valor almacenado prepagado, típicamente emitido por instituciones de dinero electrónico especializadas en lugar de bancos de servicio completo. Los requisitos regulatorios difieren un poco de las instituciones de captación de depósitos, y los modelos de negocio tienden a enfocarse en pagos en lugar de relaciones bancarias completas.

La arquitectura de ledger para depósitos tokenizados varía según las implementaciones pero comparte características comunes. La mayoría de las principales iniciativas bancarias utilizan blockchains con permiso o tecnología de libro de contabilidad distribuido donde solo nodos autorizados pueden participar en la validación de transacciones y el mantenimiento del ledger. Citi Token Services utiliza una blockchain privada basada en Ethereum, mientras que JPMorgan desplegó JPMD en Base, la blockchain pública basada en Ethereum de Coinbase, pero limitó el acceso a través de controles con permiso.

El enfoque con permiso sirve múltiples propósitos. Asegura que solo instituciones identificadas y autorizadas puedan participar en el mantenimiento del ledger y en la validación de transacciones. Skip translation for markdown links.

Content: participar en la red, apoyando el cumplimiento de "conoce a tu cliente" y anti-lavado de dinero. Permite a los bancos mantener control sobre el gobierno, procedimientos operativos y estándares técnicos. Facilita un mayor rendimiento de transacciones que las blockchains públicas suelen lograr. Y proporciona los mecanismos de finalización operativa y reversibilidad que los sistemas financieros regulados requieren al enfrentar errores, fraudes u órdenes legales.

Desde la perspectiva del cliente, los depósitos tokenizados pueden operar casi de manera invisible. Citi diseñó sus Servicios de Tokens de modo que los clientes no necesiten configurar billeteras separadas o mantener tokens en cuentas que deban administrar de manera independiente. La tokenización ocurre en la capa de infraestructura, permitiendo nuevas capacidades sin forzar a los clientes a adoptar modelos operativos completamente nuevos. Un tesorero corporativo puede instruir un pago a través de interfaces familiares, y la tecnología subyacente maneja las transacciones blockchain transparentemente.

Esta filosofía de diseño refleja un reconocimiento pragmático: las grandes corporaciones y los clientes institucionales se preocupan por la funcionalidad, no por la tecnología por sí misma. Quieren liquidaciones más rápidas, una mejor gestión de la liquidez, automatización programable y reconciliación transparente. Si esos beneficios llegan a través de libros de contabilidad distribuidos, bases de datos tradicionales o algún híbrido, importa menos que si el sistema es confiable, rentable y compatible con sus operaciones existentes.

La estructura de propiedad refuerza el paradigma bancario. Los bancos tradicionales mantienen la custodia de los depósitos fiduciarios subyacentes representados por tokens. Los propios tokens son instrumentos al portador en sentido técnico, lo que significa que la posesión de las claves criptográficas controla los tokens. Sin embargo, los tokens solo existen en libros de contabilidad autorizados donde todos los participantes son conocidos y autorizados. No se puede simplemente enviar un depósito tokenizado a una billetera anónima en una blockchain pública. Los tokens se mueven solo dentro de entornos controlados entre contrapartes identificadas.

Esta arquitectura de circuito cerrado aborda una de las tensiones fundamentales en el diseño de dinero digital: el conflicto entre la programabilidad y el cumplimiento regulatorio. Las stablecoins en blockchains públicas pueden moverse a cualquier parte, a cualquier persona, en cualquier momento. Esto crea desafíos de cumplimiento evidentes. Los depósitos tokenizados intercambian parte de esa flexibilidad permisiva por claridad regulatoria y compatibilidad institucional. Son dinero programable para el sistema financiero regulado en lugar de para la internet abierta.

La clasificación regulatoria fluye naturalmente de esta estructura. Bajo la Ley GENIUS aprobada por el Senado de EE.UU. en 2025, los tokens de depósitos emitidos por bancos regulados son reconocidos explícitamente como distintos de las stablecoins emitidas por entidades no bancarias. Los bancos que emiten tokens de depósito operan bajo sus cartas bancarias existentes y supervisión. No necesitan una "licencia de stablecoin" separada porque no están emitiendo stablecoins; simplemente están usando nueva tecnología para representar pasivos de depósito tradicionales.

Comprender qué son y qué no son los depósitos tokenizados proporciona la base para evaluar su impacto. No son una nueva forma de dinero, sino una nueva tecnología para representar dinero existente. No son activos criptográficos que buscan aprobación regulatoria, sino productos bancarios regulados que utilizan tecnología blockchain. No son alternativas al sistema bancario, sino herramientas para mejorarlo. Esta distinción moldea todo lo que sigue: cómo funcionan los depósitos tokenizados, cómo se regulan, qué ventajas proporcionan y qué desafíos enfrentan.

De SWIFT a Contratos Inteligentes: Cómo está cambiando el movimiento de dinero

La transformación de los rieles de pago heredados a la liquidación basada en blockchain representa más que una actualización tecnológica. Reimagina fundamentalmente cómo las instituciones financieras se coordinan, cómo las transacciones logran finalizar y cómo fluye la liquidez global.

Para entender la magnitud de este cambio, primero debemos examinar qué se está reemplazando. La red SWIFT, formalmente la Sociedad para la Telecomunicación Financiera Interbancaria Mundial, en realidad no mueve dinero. Mueve mensajes sobre el dinero. Cuando una corporación en Nueva York instruye a su banco para pagar a un proveedor en Frankfurt, esa instrucción se convierte en un mensaje SWIFT transmitido desde el banco remitente al banco receptor, posiblemente pasando a través de bancos corresponsales intermediarios en el camino.

Cada institución en esta cadena mantiene su propio libro de contabilidad. El mensaje SWIFT les instruye actualizar esos libros, debitando una cuenta y acreditando otra. Pero el movimiento real de fondos entre bancos sucede a través de mecanismos de liquidación separados: relaciones bancarias de corresponsalía donde los bancos mantienen cuentas entre sí, o a través de sistemas de liquidación de bancos centrales como Fedwire en los Estados Unidos o TARGET2 en Europa.

Esta arquitectura introduce múltiples puntos de fricción. Los mensajes viajan separados de la liquidación. Diferentes instituciones actualizan diferentes bases de datos, creando requisitos de conciliación. Las transacciones se encolan en lotes procesados durante el horario laboral. Los pagos transfronterizos pueden atravesar múltiples bancos corresponsales, cada uno añadiendo tiempo, costo y riesgo operacional. La conversión de divisas extranjeras ocurre a través de operaciones separadas que deben coordinarse con el pago subyacente. Durante todo el proceso, el dinero se sienta en cuentas nostro y vostro, atrapado como liquidez prefinanciada que no puede utilizarse para otros propósitos.

El resultado es un sistema caracterizado por latencia, opacidad e ineficiencia. Un pago transfronterizo tradicional podría tardar días en liquidarse, pasando por múltiples intermediarios en un modelo de centro y conexión que añade tiempo y costos en cada paso. Los remitentes y receptores ven información limitada sobre el estado de la transacción. Los bancos inmovilizan enormes cantidades de capital en saldos de cuentas corresponsales. Los errores requieren intervención manual para deshacer transacciones ya registradas en múltiples sistemas separados.

Nada de esto importaría si el comercio global operara en un horario de nueve a cinco en una sola zona horaria con transacciones transfronterizas ocasionales. Pero los negocios modernos funcionan continuamente en todas las zonas horarias con cadenas de suministro que abarcan múltiples países y monedas. La desconexión entre cómo opera el comercio y cómo funcionan los sistemas de pago crea una enorme fricción.

Los sistemas de depósitos tokenizados abordan estas limitaciones a través de varias innovaciones clave, todas habilitadas por la arquitectura del libro de contabilidad compartido. Primero y más fundamentalmente, combinan mensajería y liquidación en una sola operación atómica. Cuando un depósito tokenizado se transfiere de una parte a otra en un libro de contabilidad compartido, tanto la instrucción como la liquidación suceden simultáneamente. No hay un mensaje separado que instruya una liquidación separada. La transferencia del token es la liquidación.

Esta propiedad de liquidación atómica elimina muchos modos de falla inherentes en sistemas basados en mensajes. No se puede tener una situación en la que el mensaje se reciba pero la liquidación falle, o donde la liquidación ocurra de manera diferente a la instrucción del mensaje. O toda la transacción tiene éxito o toda la transacción falla. El libro de contabilidad compartido proporciona una única fuente de verdad que todas las partes pueden ver simultáneamente.

Los Servicios de Tokens de Citi permiten a los clientes institucionales completar pagos transfronterizos al instante, las 24 horas, transformando procesos que tradicionalmente tomaban días en transacciones completadas en minutos. La mejora en la velocidad es dramática pero subestima el cambio más profundo. Más importante que la velocidad por sí sola es la combinación de velocidad con finalidad y transparencia. Las partes saben inmediatamente que la liquidación ha ocurrido y pueden ver la prueba en el libro de contabilidad compartido.

El sistema de Pagos Digitales Kinexys de JPMorgan, anteriormente JPM Coin, ofrece capacidades similares, procesando aproximadamente dos mil millones de dólares en transacciones diarias con liquidación casi instantánea disponible 24/7. El sistema soporta múltiples monedas e integra servicios de cambio de divisas de JPMorgan para permitir la liquidación de FX en cadena. Esto significa que un cliente corporativo puede instruir un pago en una moneda a una contraparte que recibe una moneda diferente, y toda la transacción, incluida la conversión de FX, se liquida atómicamente en la blockchain.

Las implicaciones operativas son profundas. Considere una corporación multinacional gestionando efectivo a través de docenas de subsidiarias en diferentes países. Bajo la banca corresponsal tradicional, mover fondos entre subsidiarias requiere navegar por múltiples rieles de pago con diferentes horarios de operación, tiempos de liquidación y tarifas. La liquidez se atrapa en tránsito y en buffers mantenidos para asegurar que las subsidiarias puedan cumplir con obligaciones locales.

Con los depósitos tokenizados en un libro de contabilidad compartido, la misma corporación puede mover fondos entre subsidiarias de manera continua e instantánea. Clientes ahora pueden realizar desembolsos a contrapartes sin necesidad de prefinanciación, optimizando la gestión de liquidez y reduciendo costos de transacción. Un departamento de tesorería puede mantener un pool de liquidez más centralizado y desplegar fondos precisamente donde y cuando se necesiten en lugar de mantener buffers caros en cada ubicación.

Los efectos de red son enormemente importantes aquí. JPMorgan procesa transacciones que alcanzan múltiples miles de millones de dólares en algunos días después de introducir la programabilidad a la red. El negocio de pagos de Citi maneja cinco billones de dólares diariamente en más de 90 países, incluidas 11 millones de transacciones instantáneas. A medida que más contrapartes se unen a estas redes tokenizadas, la utilidad aumenta dramáticamente. Un sistema de circuito cerrado que conecta solo los clientes de un solo banco ofrece un beneficio limitado. Una red que conecta cientos de instituciones y miles de clientes corporativos cambia fundamentalmente la dinámica de la liquidez.

La plataforma de liquidación basada en blockchain de Partior ejemplifica este enfoque de red, proporcionando compensación y liquidación atómicas en tiempo real para bancos participantes utilizando pasivos tokenizados de bancos comerciales y bancos centrales. La plataforma soporta dólares de Singapur, dólares de EE.UU.Dólares y euros a través de corresponsales fundadores, incluyendo DBS, JPMorgan y Standard Chartered. Deutsche Bank completó su primer pago transfronterizo denominado en euros en Partior en colaboración con DBS, ejecutando la transacción a través de diferentes infraestructuras del mercado financiero y demostrando cómo blockchain puede complementar los sistemas existentes.

El modelo de Partior es instructivo porque muestra cómo los depósitos tokenizados pueden crear una infraestructura compartida mientras preservan las relaciones individuales con los clientes y las obligaciones de cumplimiento regulatorio de los bancos. Las instituciones financieras se conectan a Partior para realizar pagos interbancarios transfronterizos instantáneos 24/7, resolviendo ineficiencias prolongadas, incluyendo retrasos en la liquidación, altos costos y una transparencia limitada de las transacciones. Nium se convirtió en la primera fintech en unirse a la red Partior, dando a sus clientes acceso a pagos instantáneos 24/7 sin requerir otra integración de API, demostrando cómo la red puede extenderse más allá de los bancos tradicionales para abarcar el ecosistema financiero más amplio.

Los contratos inteligentes añaden otra dimensión al permitir lógica de liquidación programable. En los sistemas tradicionales, los pagos condicionales requieren procesos manuales o arreglos de depósito en garantía complejos. Los contratos inteligentes permiten a las partes codificar la lógica empresarial directamente en la instrucción de pago. Un pago puede programarse para ejecutarse automáticamente cuando se cumplen condiciones especificadas: confirmación de entrega, aprobación regulatoria o finalización de una transacción relacionada.

Los Servicios de Token de Citi pueden optimizar el financiamiento comercial reemplazando cartas de crédito y garantías bancarias con contratos inteligentes que liberan automáticamente pagos una vez que se cumplen las condiciones establecidas. En pruebas piloto, la compañía naviera internacional Maersk transfirió depósitos tokenizados para pagar instantáneamente a los proveedores de servicios, reduciendo los tiempos de proceso de días a minutos.

El caso de uso del financiamiento comercial ilustra el poder de combinar la atomicidad con la programabilidad. El financiamiento comercial tradicional implica una coordinación compleja entre varias partes: importador, exportador, bancos en diferentes países, compañías navieras, autoridades aduaneras y proveedores de seguros. Los documentos deben verificarse, las mercancías deben inspeccionarse, la titularidad debe transferirse y el pago debe liberarse, todo de acuerdo con condiciones cuidadosamente secuenciadas. La coordinación ocurre a través de una combinación de acuerdos legales, documentos físicos y verificación manual.

Los contratos inteligentes pueden codificar gran parte de esta lógica y ejecutarla automáticamente cuando se verifican las condiciones. La propia verificación puede ocurrir a través de servicios de oráculos que alimentan datos externos en la blockchain o a través de la tokenización de los activos y documentos subyacentes. Cuando el conocimiento de embarque se tokeniza y transfiere, confirmando la recepción de los bienes, el contrato inteligente puede liberar el pago automáticamente. La liquidación ocurre de manera atómica: el comprador recibe el conocimiento de embarque tokenizado que representa la propiedad de los bienes, y el vendedor recibe el pago, simultáneamente e irreversiblemente.

Esta capacidad atómica de entrega contra pago se extiende más allá del financiamiento comercial. La plataforma Kinexys Digital Assets de JPMorgan lanzó una aplicación Tokenized Collateral Network que permite la transferencia de intereses de propiedad tokenizados en acciones de fondos del mercado monetario como garantía por primera vez en blockchain. El sistema admite la transferencia sin fricciones de la propiedad de la garantía sin la complejidad de mover activos por medios tradicionales. La plataforma ya ha permitido más de 300 mil millones de dólares en transacciones de recompra intradía proporcionando préstamos a corto plazo en renta fija mediante el intercambio de efectivo por garantía tokenizada.

El mercado de repos proporciona un ejemplo convincente de cómo la liquidación atómica reduce el riesgo. En las transacciones de repos tradicionales, existe una breve ventana donde una parte ha transferido valores pero no ha recibido efectivo todavía, o viceversa. Esto crea un riesgo de liquidación que los participantes deben gestionar a través de márgenes, acuerdos de garantía y límites de crédito. La liquidación atómica en un libro mayor compartido elimina este riesgo por completo. Los valores y el efectivo se transfieren simultáneamente en una transacción indivisible. O ambas partes completan o ninguna lo hace.

La liquidación de divisas se beneficia de manera similar. Standard Chartered completó transacciones transfronterizas en euros entre Hong Kong y Singapur utilizando la infraestructura de libro mayor global unificada de Partior, convirtiéndose en el primer banco de liquidación en euros en utilizar la plataforma. El riesgo de liquidación de divisas, donde un banco podría pagar una moneda antes de recibir la otra, representa una de las mayores exposiciones de riesgo intradía en los mercados financieros. La liquidación pago contra pago en redes blockchain puede eliminar este riesgo.

Partior está desarrollando capacidades de pago contra pago para la liquidación de divisas, lo que ofrece una promesa significativa en la reducción del riesgo de liquidación especialmente para monedas no convencionales. Otras características planeadas incluyen intercambios de divisas intradía, repos en monedas cruzadas y gestión programable de liquidez empresarial, todo construido sobre la base de liquidación atómica.

La implementación técnica varía entre plataformas pero comparte patrones comunes. Las transacciones se envían a la red, se validan según reglas predeterminadas, se ejecutan de manera atómica y se registran en el libro mayor compartido. La validación puede verificar saldos, validar firmas, asegurar el cumplimiento de límites de pago o requisitos regulatorios y confirmar que se cumplen las condiciones del contrato inteligente. La actualización del libro mayor ocurre solo si todas las validaciones pasan, asegurando la integridad de la transacción.

El rendimiento, la latencia y la finalidad son consideraciones técnicas importantes. Las blockchain públicas como Ethereum mainnet actualmente procesan de 15 a 30 transacciones por segundo con tiempos de bloque de 12 a 13 segundos, insuficiente para sistemas de pago globales que manejan millones de transacciones diarias. JPMorgan eligió Base para el despliegue de JPMD en parte porque ofrece transacciones sub-segundo y sub-centavo, un rendimiento dramáticamente mejor que el mainnet de Ethereum. Las soluciones de escalado de capa 2 y las blockchain con permisos pueden lograr un rendimiento mucho más alto, con algunos sistemas procesando miles de transacciones por segundo.

La finalidad, el punto en el cual una transacción se vuelve irreversible, varía según los diseños de blockchain. Algunos sistemas proporcionan una finalidad probabilística donde la probabilidad de reversión disminuye exponencialmente a medida que se construyen más bloques sobre una transacción. Otros proporcionan una finalidad determinista donde las transacciones son finales tan pronto como se confirman. Para los pagos institucionales, la finalidad determinista es fuertemente preferida porque los participantes necesitan certeza de que la liquidación está completa y no puede ser deshecha excepto a través de una acción intencionada de la contraparte.

La seguridad representa otra dimensión crítica. Los sistemas blockchain deben protegerse tanto contra ataques externos como contra la malversación interna. Los ataques externos podrían dirigirse a la infraestructura de la red, las claves criptográficas o el código del contrato inteligente. La malversación interna podría involucrar a operadores de nodos, empleados bancarios o credenciales de clientes comprometidas. Las redes con permisos pueden implementar controles de acceso más estrictos y verificación de identidad que las blockchain públicas, reduciendo ciertos vectores de ataque mientras introducen diferentes desafíos de gobernanza sobre quién controla la red y bajo qué reglas.

La comparación con la infraestructura pública de blockchain destaca diferentes filosofías de diseño optimizadas para diferentes casos de uso. Blockchain elimina la necesidad de múltiples intermediarios al crear corredores de pago directos, con transacciones a menudo completadas en minutos en lugar de días. Las blockchain públicas priorizan el acceso sin permisos, la resistencia a la censura y el control descentralizado. Las redes con permisos priorizan el rendimiento de las transacciones, el cumplimiento regulatorio y la gobernanza operativa. Ninguno es inherentemente superior; sirven a diferentes propósitos para diferentes usuarios.

Para los servicios financieros institucionales, el enfoque con permisos actualmente domina porque se alinea mejor con los requisitos regulatorios, las prácticas de gestión de riesgos y los modelos de negocio basados en relaciones de confianza en lugar de en protocolos sin confianza. Las blockchain públicas tienen éxito donde la apertura y la resistencia a la censura proporcionan valor fundamental, como en los mercados de criptomonedas o ciertas aplicaciones de finanzas descentralizadas. La pregunta no es cuál es mejor en términos absolutos, sino cuál se adapta mejor a casos de uso y limitaciones específicas.

A medida que la infraestructura de depósitos tokenizados madura, pueden surgir modelos híbridos que conecten redes con permisos y públicas. Una corporación podría mantener depósitos tokenizados en la blockchain con permisos de un banco para la mayoría de las operaciones de tesorería, pero interactuar con protocolos DeFi públicos a través de puertas de enlace controladas para propósitos específicos. La interoperabilidad entre redes, discutida en secciones posteriores, determinará cuán fluidas pueden llegar a ser tales interacciones.

La trayectoria es clara, incluso si el punto final sigue siendo incierto: el movimiento del dinero está cambiando del sistema de banca corresponsal basado en mensajes hacia la liquidación directa en libros mayores compartidos. SWIFT no desaparecerá de la noche a la mañana, y las relaciones bancarias corresponsales tradicionales persistirán para muchos propósitos. Pero el centro gravitacional de la infraestructura de pagos global está migrando hacia depósitos tokenizados en blockchains que combinan liquidación instantánea con lógica programable y disponibilidad 24/7. Esto representa no solo sistemas heredados más rápidos, sino una arquitectura fundamentalmente diferente para cómo las instituciones financieras se coordinan y cómo el dinero se mueve a través de la economía global.

El Banco 24/7: Por Qué la Finanzas Siempre Activa Cambian Todo

La transición del procesamiento por lotes a la operación continua en tiempo real representa una de las transformaciones operativas más significativas en la banca moderna. Sin embargo, este cambio sigue subestimado, quizás porque las implicaciones se extienden mucho más allá de la tecnología haciaa long history with them. Moving to a 24/7 operational model requires educational efforts to help clients understand the benefits and changes involved. For instance, senior treasury managers need to grasp the nuances of continuous liquidity management and how it affects their daily decision-making.

As institutions adapt to 24/7 operations, they must ensure their clients are equally well-prepared. Transparency and clear communication play crucial roles in this ongoing transition. By providing real-life examples and demonstrating benefits such as improved liquidity and cost savings, banks can assist treasurers in moving confidently into the 24/7 operational future.

Ultimately, the transition to 24/7 banking redefines traditional paradigms, reshaping how organizations think about liquidity, risk management, operational processes, and client relationships. As technology advances, institutions that adapt swiftly will hold a competitive edge, while those clinging to legacy practices might fall behind. This dynamic shift, while challenging, also offers massive potential for growth and innovation in the financial sector.Salte la traducción para los enlaces de markdown.

Contenido: ha operado dentro de esas limitaciones durante décadas. Explicar los beneficios de la liquidación 24/7, demostrar cómo usar nuevas capacidades y ayudar a los clientes a rediseñar sus propios procesos de tesorería para aprovechar al máximo requiere un esfuerzo sostenido. El comentario de Fraser sobre la preparación corporativa para operaciones siempre activas probablemente refleje este desafío educativo y de gestión del cambio tanto como las preocupaciones tecnológicas.

Las implicaciones regulatorias también merecen atención. Las regulaciones bancarias se desarrollaron cuando las instituciones operaban durante el horario laboral con ciclos de liquidación definidos. ¿Cómo se adaptan los requisitos de reserva, los colchones de capital, las proporciones de cobertura de liquidez y los escenarios de prueba de estrés a las operaciones continuas? ¿Deberían los reguladores esperar perfiles de riesgo operativo diferentes de los bancos 24/7? Estas preguntas carecen de respuestas definitivas pero darán forma a cómo la liquidación continua se integra con la regulación prudencial.

De cara al futuro, el banco siempre activo no representa meramente una versión más rápida de la banca existente, sino un modelo operativo cualitativamente diferente. Las implicaciones se extienden desde la infraestructura tecnológica hasta los sistemas contables, los marcos de gestión de riesgos, las estructuras organizativas, las relaciones con los clientes y las expectativas regulatorias. Los primeros en adoptar descubrirán qué cambios crean ventaja competitiva y cuáles introducen nuevos desafíos. Los seguidores aprenderán de la experiencia de los pioneros, pero corren el riesgo de quedarse atrás a medida que las expectativas de los clientes se desplazan hacia el servicio continuo y la liquidación instantánea.

La transformación es irreversible no porque la tecnología lo imponga, sino porque las necesidades de los clientes lo exigen. Una vez que los tesoreros corporativos experimenten la liquidación instantánea transfronteriza y la gestión continua de la liquidez, no volverán voluntariamente al procesamiento por lotes y a las limitaciones del horario laboral. El banco 24/7 se convierte en la nueva expectativa básica, obligando a toda la industria a adaptarse o correr el riesgo de perder clientes en favor de competidores más ágiles.

Infraestructura Técnica e Interoperabilidad

La promesa de los depósitos tokenizados depende fundamentalmente de la infraestructura técnica que los soporta: las arquitecturas blockchain, las plataformas de contratos inteligentes, las capas de interoperabilidad y las APIs que permiten a las instituciones desplegar dinero programable a escala. Comprender esta infraestructura revela tanto las capacidades disponibles actualmente como los desafíos que permanecen.

La mayoría de las implementaciones de depósitos tokenizados utilizan tecnología de libro mayor distribuido con permiso, aunque las elecciones específicas varían. Los Servicios de Tokens de Citi operan en una blockchain privada basada en Ethereum, lo que proporciona al banco control total sobre la participación en la red y la gobernanza, al tiempo que se beneficia de las herramientas maduras y el ecosistema de desarrollo de Ethereum. JPMorgan desplegó JPMD en Base, la blockchain pública de capa 2 de Ethereum de Coinbase, pero implementó controles de acceso con permiso para que solo los clientes institucionales autorizados puedan usar los tokens.

La Máquina Virtual de Ethereum se ha convertido en una especie de estándar para la ejecución de contratos inteligentes, incluso en entornos con permiso. Los desarrolladores familiarizados con Solidity, el lenguaje de programación dominante para contratos inteligentes, pueden desplegar código en cadenas con permiso basadas en Ethereum con una adaptación mínima. Esta disponibilidad de talento y madurez de las herramientas dio a las arquitecturas derivadas de Ethereum ventajas significativas a pesar de las conocidas limitaciones de la plataforma en cuanto al rendimiento de transacciones y tarifas en la red principal pública.

Otras plataformas empresariales de blockchain como Hyperledger Fabric, Corda y Quorum ofrecen arquitecturas alternativas optimizadas para casos de uso con permiso. Hyperledger Fabric utiliza una arquitectura modular donde los componentes de gestión de identidad, consenso y almacenamiento de libros pueden personalizarse para necesidades específicas. Corda se centra en casos de uso de servicios financieros con soporte incorporado para acuerdos financieros complejos y compartición de datos preservando la privacidad. Quorum, desarrollado por JPMorgan y posteriormente escindido, extiende Ethereum con características empresariales, incluida la privacidad de transacciones y redes con permiso.

La elección entre plataformas involucra compensaciones en múltiples dimensiones. Los sistemas basados en Ethereum se benefician de comunidades de desarrolladores extensas, herramientas maduras e interoperabilidad con aplicaciones nativas de Ethereum. Las plataformas empresariales diseñadas específicamente como Hyperledger y Corda ofrecen mejores controles de privacidad, mayor rendimiento de transacciones y características específicas para servicios financieros, pero ecosistemas menos extensos. El despliegue en blockchain pública con capas con permiso, como eligió JPMorgan para JPMD, combina aspectos de ambos: aprovechar la infraestructura y herramientas públicas mientras se mantiene el control sobre el acceso y uso.

Los mecanismos de consenso también varían. Las blockchains públicas como Ethereum utilizan prueba de participación o prueba de trabajo para lograr consenso descentralizado entre validadores no confiables. Las redes con permiso pueden utilizar algoritmos de consenso más simples y rápidos, como variantes de tolerancia a fallos bizantinos prácticos o Raft, ya que todos los validadores son conocidos y autorizados. La elección del consenso afecta la finalidad de las transacciones, el rendimiento y la resiliencia, pero importa menos para los usuarios finales que simplemente desean liquidaciones confiables.

Las capacidades de los contratos inteligentes permiten los aspectos programables de los depósitos tokenizados. Los contratos pueden codificar lógica condicional: ejecutar un pago solo si se cumplen ciertas condiciones, dividir pagos entre múltiples destinatarios según fórmulas definidas o desencadenar transacciones secundarias automáticamente cuando se completan las transacciones primarias. El poder proviene de la combinación de estas capacidades: un contrato inteligente de financiamiento comercial podría verificar la confirmación de entrega a través de un servicio de oráculo, ejecutar automáticamente el pago del comprador al vendedor, desencadenar un pago secundario de vendedor a la empresa naviera y actualizar la documentación comercial, todo de manera atómica y automática.

La seguridad en el desarrollo de contratos inteligentes sigue siendo un desafío. Las vulnerabilidades en el código pueden crear exploits que drenen fondos o interrumpan operaciones. Incluso los contratos bien auditados a veces contienen fallos sutiles que se descubren solo después del despliegue. Las instituciones financieras que despliegan depósitos tokenizados deben invertir intensamente en auditorías de código, verificación formal cuando sea posible y salvaguardas operativas que incluyan disyuntores que puedan detener la actividad si se detectan anomalías.

La interoperabilidad representa quizás el mayor desafío técnico que enfrenta la infraestructura de depósitos tokenizados. La implementación de cada banco existe en una blockchain o libro mayor privado separado. Si tuvieras un Citi Coin separado y un Wells Fargo Coin, hay una buena posibilidad de que usen tecnologías diferentes, creando desafíos de interoperabilidad para usar tecnología de libro mayor distribuido en pagos interbancarios. Las transacciones dentro de la blockchain de una sola institución se liquidan eficientemente, pero mover valor entre los sistemas de diferentes instituciones requiere puentes o capas intermediarias.

Han surgido varios enfoques para la interoperabilidad entre cadenas. Los intercambios atómicos permiten el intercambio directo de tokens entre blockchains utilizando técnicas criptográficas que aseguran que ambas partes completen o ninguna lo haga. Los tokens envueltos implican bloquear tokens en una blockchain y acuñar tokens equivalentes en otra, con un custodio que gestiona el colateral bloqueado. Los protocolos de mensajería entre cadenas, como el Protocolo de Interoperabilidad Entre Cadenas de Chainlink, permiten que las blockchains intercambien datos e instrucciones, permitiendo que los contratos inteligentes en una cadena desencadenen acciones en otra.

El Protocolo de Transferencia Entre Cadenas de Circle representa otro enfoque de interoperabilidad, permitiendo que USDC nativo se mueva entre blockchains compatibles sin tokens envueltos. Aunque diseñado para la stablecoin de Circle en lugar de depósitos tokenizados emitidos por bancos, el protocolo demuestra patrones técnicos que podrían aplicarse más ampliamente. Los usuarios queman USDC en la cadena de origen y acuñan USDC equivalente en la cadena de destino, con la infraestructura de Circle asegurando atomicidad y finalidad.

El enfoque de Partior difiere al crear una capa de liquidación compartida que utilizan múltiples bancos en lugar de conectar blockchains de bancos separados. El libro mayor unificado de Partior habilita la compensación y liquidación atómica en tiempo real, proporcionando liquidez instantánea y transparencia al usar infraestructura compartida programable en lugar de procesamiento secuencial en sistemas de pago heredados. Los bancos que participan en Partior pueden liquidar entre sí directamente en el libro mayor compartido en lugar de intercambiar tokens entre sistemas separados.

Los efectos de red de estos diferentes modelos de interoperabilidad varían significativamente. Los intercambios atómicos funcionan de igual a igual pero requieren que ambas partes estén en línea simultáneamente y se vuelven complejos para transacciones multipartitas. Los enfoques de tokens envueltos centralizan el riesgo con el custodio que gestiona el colateral bloqueado. Los protocolos de mensajería entre cadenas crean dependencias en los servicios de oráculo y la infraestructura de retransmisión de mensajes. Las capas de liquidación compartidas como Partior requieren que los participantes acuerden estándares comunes de gobernanza y técnicos.

Para casos de uso institucionales, las soluciones de interoperabilidad basadas en confianza pueden resultar más prácticas que los puentes completamente sin confianza. Los bancos ya mantienen relaciones de corresponsalía bancaria respaldadas por acuerdos legales y líneas de crédito. Extender estas relaciones para incluir la interoperabilidad entre sistemas de depósitos tokenizados agrega capacidades técnicas sin cambiar fundamentalmente el modelo de confianza. Un banco podría acordar aceptar los depósitos tokenizados de otro banco a la par con mínima fricción porque los acuerdos existentes y las relaciones de capital ya respaldan esa confianza.

Las capas de API proporcionan otro componente crítico de infraestructura, permitiendo que los sistemas bancarios existentes interactúen con la infraestructura de depósitos tokenizados basada en blockchain. Citi diseñó sus Servicios de Tokens para una integración perfecta con los sistemas existentes de los clientes, evitando la necesidad de que los clientes adopten plataformas o interfaces completamente nuevas. Los clientes pueden instruir pagos a través de canales bancarios familiares, con los sistemas del banco traduciendo esas instrucciones en transacciones en blockchain en segundo plano.

Este enfoque de API refleja un reconocimiento pragmático de queConservación de la traducción para los enlaces markdown.

Translation:

El reemplazo total de los sistemas de tesorería corporativa existentes es poco realista. Las grandes corporaciones operan entornos ERP complejos, plataformas de gestión de tesorería personalizadas y sistemas de procesamiento de pagos que representan décadas de inversión y configuración. La adopción exitosa de depósitos tokenizados requiere trabajar con esta base instalada en lugar de exigir un reemplazo.

La latencia en los sistemas de depósitos tokenizados generalmente es mucho menor que en el sistema bancario corresponsal tradicional, aunque varía según la implementación. Partior realizó liquidaciones de extremo a extremo que involucraron tanto dólares estadounidenses como singapurenses en menos de dos minutos, mucho más rápido que la liquidación transfronteriza tradicional, pero todavía más largo que la liquidación casi instantánea posible en entornos de blockchain único. La diferencia refleja la sobrecarga de interoperabilidad y los requisitos de validación cuando las transacciones cruzan fronteras institucionales.

Para muchos casos de uso institucional, la liquidación en minutos en lugar de segundos tiene poca diferencia práctica. El umbral crítico es la liquidación el mismo día con velocidad suficiente para que las transacciones se completen dentro de los tiempos operativos. La liquidación instantánea proporciona beneficios obvios para situaciones sensibles al tiempo, pero el salto de una liquidación de varios días a una de menos de una hora captura la mayor parte del valor práctico para las aplicaciones de gestión de tesorería.

El rendimiento representa otra dimensión importante. La blockchain base ofrece transacciones de sub-segundo y sub-centavo, proporcionando el rendimiento requerido para aplicaciones de pago de alto volumen. Las blockchains empresariales con permisos pueden alcanzar un rendimiento aún mayor porque optimizan para ese objetivo sin las restricciones de descentralización de las blockchains públicas. La pregunta relevante es si el rendimiento satisface o supera los volúmenes de transacciones que la institución espera manejar, no si la blockchain iguala las velocidades de las redes de tarjetas de pago de miles de transacciones por segundo.

Las tecnologías de preservación de la privacidad abordan las preocupaciones sobre la visibilidad de las transacciones en libros contables compartidos. Las instituciones pueden dudar en usar blockchains compartidas donde todos los participantes pueden potencialmente ver todas las transacciones, incluso si las identidades son seudónimas. Las pruebas de conocimiento cero permiten demostrar la validez de las transacciones sin revelar los detalles de las mismas. Las firmas de anillo y los protocolos de mezcla oscurecen los grafos de transacciones. Las transacciones confidenciales ocultan las cantidades al tiempo que permiten la validación de que las entradas son iguales a las salidas.

JPMorgan publicó un documento de trabajo demostrando un concepto de prueba que explora la privacidad en cadena, la identidad y la composibilidad, reconociendo estos como temas principales para la continua evolución de la blockchain en contextos institucionales. Las medidas mejoradas de privacidad son cruciales para permitir una adopción más amplia sin comprometer la confidencialidad comercial ni exponer información competitiva.

La gobernanza de la infraestructura blockchain es de suma importancia para la adopción institucional. ¿Quién controla la red? ¿Quién puede unirse como operador de nodo o validador? ¿Cómo se deciden e implementan las actualizaciones técnicas? ¿Qué sucede cuando surgen disputas o se necesitan revertir transacciones debido a errores o fraudes? Las blockchains públicas responden estas preguntas a través de la gobernanza descentralizada, aunque a menudo con desafíos relacionados con la coordinación y el poder de votación plutocrático. Las redes con permisos deben establecer marcos de gobernanza explícitos.

Partior está respaldada por un consorcio de bancos globales, incluyendo DBS, JPMorgan, Standard Chartered y Deutsche Bank, creando un modelo de gobernanza multipartita donde los principales participantes controlan colectivamente la evolución de la red. Este enfoque equilibra la necesidad de coordinación y estándares con el deseo de evitar el control de una sola institución que podría introducir conflictos de interés.

La resiliencia de la red y la continuidad del negocio requieren una consideración cuidadosa. Las redes blockchain deben continuar operando incluso si fallan nodos individuales, ocurren particiones en la red o ataques deliberados apuntan a la infraestructura. Las redes con permisos con un número limitado de validadores conocidos pueden lograr una fuerte resiliencia a través de la redundancia y la distribución geográfica. La contrapartida es que el funcionamiento de la red depende de que los validadores permanezcan operativos y motivados adecuadamente para mantener el servicio.

La reversibilidad operacional presenta un desafío particular. Los sistemas de pago tradicionales permiten reversar o cancelar transacciones en ciertas circunstancias: errores, fraude u órdenes legales. Los sistemas de blockchain diseñados para la inmutabilidad resisten la reversión por su arquitectura. Las instituciones financieras necesitan mecanismos para manejar situaciones excepcionales mientras preservan la finalización que hace atractiva la liquidación en blockchain. Las soluciones típicamente involucran capacidades con permisos que permiten a las partes autorizadas acuñar nuevos tokens compensando transferencias erróneas en lugar de revertir literalmente las transacciones en blockchain.

La infraestructura técnica para depósitos tokenizados continúa evolucionando rápidamente. Las implementaciones actuales proporcionan capacidades suficientes para despliegues iniciales y programas piloto, pero escalar a una producción completa a través de casos de uso diverso requerirá desarrollo continuo. Los estándares para interoperabilidad, gestión de identidad, preservación de privacidad y liquidación entre cadenas aún están en proceso. El sector debe equilibrar los beneficios de la personalización para necesidades específicas contra el imperativo de la compatibilidad y la estandarización que habilitan los efectos de red.

En última instancia, la infraestructura técnica tiene importancia en la medida en que habilita las capacidades funcionales que las instituciones y sus clientes requieren: liquidación rápida, lógica programable, disponibilidad continua, conciliación transparente, e interoperabilidad entre instituciones y redes. Las plataformas blockchain específicas, los mecanismos de consenso y los protocolos de interoperabilidad son medios para estos fines en lugar de fines en sí mismos. A medida que la tecnología madura y surgen estándares, la infraestructura debería volverse cada vez más invisible para los usuarios finales que simplemente experimentan capacidades superiores de gestión de pagos y liquidez sin necesidad de entender las mecánicas subyacentes de la blockchain.

Cumplimiento y Regulación: Hecho para el Mundo Regulamentado

Una de las ventajas más significativas que tienen los depósitos tokenizados sobre muchas alternativas de criptomonedas es lo naturalmente que encajan dentro de los marcos regulatorios existentes. Mientras que los mercados de criptomonedas a menudo luchan con la incertidumbre regulatoria, los depósitos tokenizados surgieron de bancos regulados que operan bajo una supervisión establecida, convirtiendo la integración de cumplimiento en una característica de diseño en lugar de una idea posterior.

La regulación bancaria tradicional divide la supervisión en múltiples dimensiones: regulación prudencial que garantiza que los bancos permanezcan seguros y sólidos, regulación de conducta que rige cómo tratan los bancos a los clientes, y regulación funcional que abarca actividades específicas como servicios de pagos o valores. Los bancos que emiten depósitos tokenizados ya operan bajo supervisión comprensiva en todas estas dimensiones. La tecnología blockchain introduce nuevas características operacionales pero no altera fundamentalmente la naturaleza legal del depósito ni las obligaciones regulatorias que los rodean.

En los Estados Unidos, los bancos que emiten depósitos tokenizados operan bajo la supervisión de su regulador federal principal: la Oficina del Contralor de la Moneda para bancos nacionales, la Reserva Federal para bancos estatales miembros y compañías tenedoras de bancos, o la Corporación Federal de Seguro de Depósitos para bancos estatales no miembros. Estos reguladores examinan regularmente a los bancos, evalúan la adecuación del capital, revisan las prácticas de gestión de riesgos y hacen cumplir el cumplimiento de las leyes bancarias. Los depósitos tokenizados simplemente representan otra oferta de productos sujeta a esta supervisión existente.

La Oficina del Contralor de la Moneda aclaró su posición sobre las actividades cripto de los bancos a través de cartas interpretativas que comenzaron en 2020, confirmando que los bancos nacionales pueden proporcionar servicios de custodia para activos cripto, usar stablecoins para actividades de pago y operar nodos en redes blockchain. La Ley GENIUS, aprobada por el Senado en junio de 2025 y convertida en ley en julio de 2025, estableció un marco regulatorio federal para stablecoins de pago mientras reconoce explícitamente los tokens de depósito emitidos por bancos regulados como distintos de los stablecoins emitidos por entidades no bancarias.

La Ley GENIUS requiere que los emisores de stablecoins de pago mantengan al menos un dólar de reservas permitidas por cada stablecoin emitido, con reservas permitidas limitadas a monedas, divisas, depósitos asegurados, bonos del tesoro a corto plazo, repos respaldados por bonos del tesoro, fondos monetarios gubernamentales y reservas de bancos centrales. Los emisores deben presentar informes periódicos de stablecoins en circulación y composición de reservas, certificados por ejecutivos y examinados por firmas de contabilidad pública registradas, con aquellos que tienen más de 50 mil millones de dólares en stablecoins en circulación obligados a proporcionar estados financieros anuales auditados.

La Ley GENIUS establece explícitamente que los stablecoins de pago emitidos por emisores permitidos no son valores según las leyes federales de valores ni productos según la Ley de Bolsa de Productos, eliminándolos de la jurisdicción de la SEC y la CFTC. Para los bancos que emiten depósitos tokenizados, esta clasificación proporciona claridad: los tokens de depósito son productos bancarios supervisados por reguladores bancarios, no activos cripto novedosos que requieren nuevos enfoques regulatorios.

Todos los emisores de stablecoins bajo la Ley GENIUS deben cumplir con la Ley de Secreto Bancario, implementando medidas contra el lavado de dinero y la financiación del terrorismo. Los bancos ya mantienen robustos programas de cumplimiento de la BSA como un requisito reglamentario central, dándoles una ventaja de infraestructura sobre los emisores de stablecoins no bancarios que construyen capacidades de cumplimiento desde cero.

Los requisitos de conocimiento del cliente integrados en la regulación bancaria se alinean naturalmente con las arquitecturas de blockchain con permisos. Los sistemas de ledger distribuido utilizados para depósitos tokenizados mantienen el conocimiento del cliente, la prevención del lavado de dinero ySaltarse la traducción para los enlaces de markdown.

Contenido: controles de financiación contra el terrorismo como componentes integrados de la infraestructura. Cuando se inicia una transacción, el sistema valida que todas las partes estén correctamente identificadas y autorizadas antes de permitir la ejecución. Esto contrasta fuertemente con los sistemas de criptomonedas públicas donde las direcciones seudónimas pueden recibir fondos sin verificación de identidad, creando una fricción regulatoria continua.

La supervisión de transacciones y la notificación de actividades sospechosas se vuelven más sencillas en los libros de contabilidad compartidos donde todos los participantes pueden ver las transacciones relevantes. En lugar de reconstruir la actividad a través de múltiples bancos corresponsales y jurisdicciones, una red de depósitos tokenizados proporciona un historial de transacciones transparente visible para las autoridades pertinentes. Los bancos pueden implementar herramientas de monitoreo automatizadas que examinen continuamente los datos de la blockchain, señalando patrones inusuales para su investigación.

La ley GENIUS requiere que los emisores de stablecoins posean la capacidad técnica para incautar, congelar o quemar stablecoins de pago cuando sea legalmente requerido y cumplir con órdenes legales. Las arquitecturas de blockchain con permiso pueden implementar dichos controles a través de contratos inteligentes administrativos que permiten a las partes autorizadas bloquear o transferir tokens en respuesta a procesos legales. Esta capacidad es esencial para la aplicación de la ley y la aplicación de sanciones, pero es difícil de implementar en sistemas verdaderamente descentralizados.

El cumplimiento de sanciones ilustra tanto las ventajas como los desafíos de los depósitos tokenizados. Las regulaciones de la Oficina de Control de Activos Extranjeros prohíben transacciones con entidades sancionadas, y los bancos deben examinar todos los pagos frente a las listas de sanciones. La ley GENIUS somete explícitamente a los emisores de stablecoins a las obligaciones de la Ley de Secreto Bancario, incluida la verificación de listas de sanciones. Los sistemas de depósitos tokenizados pueden implementar filtros automatizados de sanciones antes de la ejecución de la transacción, bloqueando transferencias prohibidas antes de que se establezcan en lugar de identificar violaciones después de los hechos.

Sin embargo, la programabilidad de los depósitos tokenizados crea potenciales desafíos de cumplimiento. Si un contrato inteligente ejecuta automáticamente pagos basados en condiciones sin revisión humana, ¿cómo aseguran los bancos que cada pago automatizado cumpla con los requisitos de sanciones? La respuesta requiere integrar verificaciones de cumplimiento dentro de la lógica de los contratos inteligentes o limitar la automatización a escenarios de bajo riesgo con suficiente supervisión humana. Esta tensión entre la eficiencia de la automatización y la garantía del cumplimiento requerirá atención continua a medida que aumenta la sofisticación de los contratos inteligentes.

El enfoque regulatorio de la Unión Europea ha evolucionado rápidamente, con MiCA proporcionando un marco integral para los activos criptográficos. Las disposiciones de MiCA que cubren tokens referenciados a activos y tokens de moneda electrónica entraron en vigor el 30 de junio de 2024, imponiendo estrictos requisitos de reserva, divulgaciones en libros blancos y procesos de autorización para emisores de stablecoins. Los Proveedores de Servicios de Cripto Activos deben comenzar a solicitar licencias a partir de enero de 2025, con un período de transición de 18 meses que permite continuar a los proveedores existentes mientras se adaptan al cumplimiento total.

MiCA divide las stablecoins en tokens de moneda electrónica respaldados por monedas fiduciarias individuales y tokens referenciados a activos respaldados por múltiples activos. Los tokens de moneda electrónica enfrentan requisitos similares al dinero electrónico bajo las directivas de dinero electrónico existentes de la UE, requiriendo que los emisores estén licenciados en la UE, mantengan reservas completamente respaldadas y publiquen divulgaciones detalladas. Los emisores deben mantener al menos el 30 por ciento de las reservas en activos altamente líquidos, con todas las reservas mantenidas en instituciones financieras de la UE.

Tanto la ley GENIUS como MiCA requieren que los emisores de stablecoins regulados mantengan reservas en proporciones conservadoras de uno a uno contra todas las stablecoins en circulación, con depósitos mantenidos en estructuras protegidas por quiebra. Ambos marcos otorgan a los titulares el derecho a redención al par y imponen obligaciones a los intercambios y proveedores de servicios que manejan stablecoins. La convergencia entre los enfoques de EE. UU. y la UE, a pesar de diferentes puntos de partida y contextos políticos, refleja objetivos políticos compartidos en torno a la protección del consumidor, la estabilidad financiera y el dinero regulado.

Para los bancos que emiten depósitos tokenizados en múltiples jurisdicciones, la proliferación de regulaciones crea complejidad de cumplimiento pero no incertidumbre fundamental. Los bancos operan rutinariamente a través de fronteras, gestionando el cumplimiento con diferentes regímenes regulatorios como parte de las operaciones normales. La ventaja clave es que los depósitos tokenizados generalmente se ajustan a la regulación bancaria existente en lugar de requerir marcos completamente nuevos.

Las jurisdicciones de Asia-Pacífico han adoptado enfoques variados. La Autoridad Monetaria de Singapur respaldó el desarrollo de Partior y lo elogió como "un momento crucial global para las monedas digitales, marcando un movimiento desde pilotos y experimentaciones hacia la comercialización y adopción en vivo". Singapur se ha establecido como una jurisdicción de apoyo a la innovación financiera al tiempo que mantiene una fuerte supervisión reguladora, creando un entorno atractivo para los servicios financieros basados en blockchain.

Hong Kong se posicionó de manera similar como un centro de activos digitales, aunque mantiene controles regulatorios cuidadosos. La Ordenanza de Stablecoins de Hong Kong, aprobada en mayo de 2025, requiere que todos los emisores de stablecoins respaldadas por el dólar de Hong Kong obtengan licencias de la Autoridad Monetaria de Hong Kong, mantengan activos de reserva líquida de alta calidad iguales al valor nominal de las stablecoins en circulación y cumplan con estrictos requisitos, incluida la conformidad con AML/CFT y auditorías regulares.

El enfoque regulatorio de Japón enfatiza la protección del consumidor y la estabilidad financiera, con la Agencia de Servicios Financieros manteniendo una estricta supervisión de las actividades criptográficas. Los depósitos tokenizados emitidos por bancos licenciados caerían bajo la regulación bancaria existente, aunque la guía específica continúa desarrollándose a medida que la tecnología madura.

El paisaje regulatorio sigue siendo dinámico, con marcos que continúan evolucionando a medida que los reguladores observan el desarrollo del mercado y las prácticas de la industria. Sin embargo, la ventaja regulatoria fundamental de los depósitos tokenizados ya está clara: funcionan dentro de estructuras legales y regulatorias establecidas en lugar de desafiarlas. El Contralor de la Moneda Jonathan Gould declaró que la ley GENIUS "transformará la industria de servicios financieros" y que "la OCC está preparada para trabajar rápidamente para implementar esta legislación histórica", indicando receptividad regulatoria para facilitar la adopción de depósitos tokenizados.

La transparencia en la cadena de los sistemas blockchain proporciona a los reguladores nuevas herramientas de supervisión. En lugar de solicitar informes o realizar exámenes basados en muestras, los reguladores podrían potencialmente observar todas las transacciones en redes con permiso en tiempo real. Esta capacidad de vigilancia plantea preocupaciones de privacidad pero ofrece una visibilidad regulatoria sin precedentes sobre la actividad financiera. El equilibrio entre la transparencia para la supervisión y la confidencialidad para las operaciones comerciales requerirá una negociación continua a medida que la adopción de blockchain se expanda.

Un área significativa que requiere un desarrollo regulatorio continuo implica el trato de los contratos inteligentes dentro de la ley bancaria. Cuando un contrato inteligente ejecuta automáticamente un pago basado en condiciones programadas, ¿quién asume la responsabilidad si el resultado difiere de lo que las partes pretendían? ¿Cómo deberían los tribunales interpretar el código de los contratos inteligentes cuando surgen disputas? ¿Deberían los bancos ser considerados con los mismos estándares para la ejecución de contratos inteligentes que para el procesamiento manual de transacciones? Estas preguntas carecen de respuestas definitivas, y diferentes jurisdicciones pueden desarrollar diferentes precedentes.

La armonización regulatoria transfronteriza beneficiaría significativamente el desarrollo de depósitos tokenizados, pero lograr tal armonización ha demostrado ser esquivo incluso en la banca tradicional. El Comité de Supervisión Bancaria de Basilea coordina la regulación bancaria internacional pero permite una discreción nacional sustancial. La Junta de Estabilidad Financiera publicó recomendaciones sobre arreglos globales de stablecoins que incluyen colaboración transfronteriza, divulgaciones transparentes y cumplimiento con medidas AML/CFT, proporcionando principios de alto nivel pero dejando detalles de implementación a las autoridades nacionales.

Para que los depósitos tokenizados realicen su pleno potencial en la gestión de liquidez global, los marcos regulatorios deben permitir flujos transfronterizos al tiempo que preservan la autonomía de políticas nacionales y previenen el arbitraje regulatorio. Esta tensión entre integración y soberanía caracteriza la regulación financiera internacional en general y dará forma a la regulación de depósitos tokenizados en específico.

Los requisitos de localización de datos ilustran el desafío. Algunas jurisdicciones requieren que los datos financieros se almacenen dentro de sus fronteras, complicando las redes blockchain que distribuyen inherentemente datos a través de múltiples nodos potencialmente en múltiples países. Soluciones técnicas como libros de contabilidad particionados o cifrado pueden abordar algunas preocupaciones, pero la aceptación regulatoria varía.

El Acta de Resiliencia Operativa Digital en la UE representa otro desarrollo regulatorio que afecta a los depósitos tokenizados. DORA requiere informes de incidentes, sistemas de gestión de riesgos y medidas de ciberseguridad sólidas para entidades financieras, incluidos proveedores de servicios de criptoactivos. Los bancos que despliegan depósitos tokenizados deben asegurar que su infraestructura blockchain cumpla con los estándares de resiliencia operativa, incluida la capacidad de continuar operaciones durante interrupciones, recuperarse de fallos y responder a ciberataques.

Mirando hacia adelante, es probable que el entorno regulatorio para los depósitos tokenizados siga siendo en general favorable dado que los bancos operan bajo supervisión establecida y que los depósitos tokenizados simplemente representan una evolución tecnológica en lugar de una revolución regulatoria. Las reglas específicas seguirán desarrollándose a medida que los reguladores ganen experiencia con la banca basada en blockchain y a medida que las prácticas de la industria maduren. La compatibilidad fundamental entre los depósitos tokenizados y los marcos regulatorios existentes significa que el desarrollo regulatorio refinará los enfoques en lugar deSaltar la traducción para los enlaces de markdown.

Contenido: determinar si los depósitos tokenizados son permisibles en absoluto.

Esta integración regulatoria representa una ventaja crítica sobre las alternativas cripto menos reguladas. Si bien la claridad regulatoria a veces parece limitar la innovación, también permite la adopción a escala institucional. Los tesoreros corporativos, las instituciones financieras y los grandes usuarios necesitan certeza regulatoria para desplegar nuevas tecnologías para operaciones críticas. Los depósitos tokenizados proporcionan esa certeza de una manera que las criptomonedas verdaderamente descentralizadas no pueden, haciendo que sean mucho más viables para transformar la infraestructura financiera convencional en lugar de crear sistemas paralelos fuera del sistema financiero tradicional.

La verdadera competencia: Stablecoins, CBDCs y depósitos tokenizados

El panorama de la moneda digital comprende múltiples categorías superpuestas: depósitos tokenizados emitidos por bancos comerciales, stablecoins emitidas por entidades no bancarias, monedas digitales de bancos centrales emitidas por autoridades monetarias y tokens de dinero electrónico emitidos por instituciones especializadas. Comprender las distinciones entre estas categorías y sus ventajas relativas para diferentes casos de uso ilumina qué formas de dinero digital prevalecerán en varios contextos.

La comparación comienza con el emisor y la naturaleza de la responsabilidad. Los depósitos tokenizados son emitidos por bancos comerciales con licencia y representan reclamos sobre esos bancos, respaldados por el balance completo del banco sujeto a regulaciones de capital y liquidez. Las stablecoins son típicamente emitidas por entidades no bancarias y respaldadas por reservas mantenidas separadas de los activos operativos del emisor, a menudo en vehículos de propósito especial o estructuras fiduciarias. Las monedas digitales de bancos centrales serían emitidas por bancos centrales y representarían reclamos directos sobre las responsabilidades del banco central, ubicándolas en la cúspide de la jerarquía monetaria junto al efectivo físico y las reservas bancarias.

La estructura de respaldo y reservas varía en consecuencia. Los depósitos tokenizados no requieren reservas separadas porque son simplemente representaciones de depósitos bancarios existentes que están respaldados por la cartera de activos y el buffer de capital del banco. Cuando un banco emite un depósito tokenizado, no está creando nuevo dinero, sino tokenizando las responsabilidades de depósito existentes. Los emisores de stablecoins bajo marcos como la Ley GENIUS deben mantener respaldo de reserva total con reservas permitidas que incluyan efectivo, depósitos asegurados, bonos del Tesoro, repos, fondos del mercado monetario y reservas de bancos centrales. Las CBDC serían respaldadas por balances de bancos centrales que comprenden principalmente valores gubernamentales, reservas de divisas y, en algunos casos, oro.

El tratamiento regulatorio refleja estas diferencias estructurales. Bajo la Ley GENIUS, los bancos que emiten tokens de depósito operan bajo sus estatutos bancarios existentes y supervisión, mientras que los emisores de stablecoins no bancarios deben obtener aprobación como emisores calificados de stablecoins de pago, ya sea a nivel federal o estatal. Los reguladores federales y estatales deben emitir reglas de capital, liquidez y gestión de riesgos adaptadas para los emisores de stablecoins, aunque la legislación los exime de los estándares completos de capital regulatorio aplicados a los bancos tradicionales. Las CBDC operarían bajo mandatos y supervisión de bancos centrales, con el marco regulatorio específico dependiendo del diseño de la CBDC.

Los modelos de acceso y distribución difieren significativamente. Los depósitos tokenizados están disponibles solo para los clientes del banco emisor y típicamente restringidos a clientes institucionales y corporativos, más que a usuarios minoristas. Las stablecoins pueden distribuirse ampliamente, dependiendo del modelo de negocio del emisor y las restricciones regulatorias. Algunas stablecoins están orientadas exclusivamente a usuarios institucionales, mientras que otras buscan la adopción masiva minorista. Las CBDC podrían tomar diversas formas: CBDC minoristas que proporcionen dinero digital del banco central a todos los ciudadanos, CBDC mayoristas que sirvan solo como medio de liquidación entre instituciones financieras, o modelos híbridos con diferentes niveles de acceso.

La programabilidad varía según la implementación más que por categoría. Tanto los depósitos tokenizados como las stablecoins pueden incorporar lógica de contrato inteligente, aunque las redes de depósitos tokenizados con permiso pueden ofrecer programabilidad más sofisticada dada la integración más estrecha con la infraestructura bancaria. La mayoría de los diseños de CBDC explorados hasta la fecha enfatizan la funcionalidad de pagos básicos sobre la programabilidad avanzada, aunque esto refleja decisiones políticas más que limitaciones técnicas.

El diferenciador crítico para muchos usuarios institucionales es el riesgo de contraparte. Los depósitos tokenizados llevan el riesgo del banco emisor, mitigado por el seguro de depósitos hasta los límites aplicables, los requisitos de capital y la supervisión regulatoria. Para grandes depósitos que superan los límites de seguro, el riesgo depende de la solvencia crediticia del banco y el régimen de resolución que se aplicaría si el banco fallara. Las stablecoins tienen perfiles de riesgo diferentes dependiendo de su estructura. La Ley GENIUS requiere que los titulares de stablecoins tengan reclamos prioritarios sobre los activos de reserva en caso de quiebra, proporcionando cierta protección, pero el riesgo crediticio difiere del riesgo de depósito bancario directo. Las CBDC conllevarían un riesgo crediticio mínimo dado que los bancos centrales pueden crear dinero para cumplir obligaciones, aunque situaciones extremas como crisis monetarias o impagos soberanos podrían afectar incluso a las CBDC.

Las características de rendimiento también difieren. La Ley GENIUS prohíbe a los emisores de stablecoins de pago permitidos pagar intereses o rendimientos a los titulares de stablecoins, limitando a las stablecoins a activos sin rendimiento. Esta restricción busca prevenir que las stablecoins compitan directamente con los depósitos bancarios para financiarse. Los depósitos tokenizados pueden ser con o sin interés dependiendo del diseño del producto del banco, funcionando como productos de depósito tradicionales. Los tokens de depósito podrían potencialmente generar intereses, y el JPMD de JPMorgan ofrece la capacidad de pagar intereses a los titulares, dando a los depósitos tokenizados una flexibilidad que las stablecoins carecen. La mayoría de los diseños de CBDC minoristas contemplan sustitutos de moneda sin interés, aunque las CBDC mayoristas podrían pagar intereses similares a las reservas bancarias.

La interoperabilidad y los efectos de red presentan otra dimensión clave. Las stablecoins que circulan en blockchains públicas pueden moverse libremente entre monederos e interactuar con protocolos de finanzas descentralizadas, proporcionando amplia interoperabilidad dentro de los ecosistemas cripto pero integración limitada con la infraestructura financiera tradicional. Los depósitos tokenizados operan principalmente dentro de redes bancarias, interoperando bien con los sistemas financieros existentes pero requiriendo puentes específicos o asociaciones para interactuar con entornos de blockchain públicos. Las CBDC podrían teóricamente interoperar tanto con sistemas bancarios privados como con redes cripto públicas, dependiendo de las elecciones de diseño, aunque la mayoría de las propuestas enfatizan la compatibilidad con la infraestructura financiera existente sobre la integración cripto.

La escalabilidad varía según la implementación. Las stablecoins en blockchain pública enfrentan las restricciones de rendimiento y latencia de la blockchain subyacente, aunque las soluciones de capa 2 y cadenas alternativas han mejorado dramáticamente el rendimiento. Los depósitos tokenizados en blockchains con permiso pueden lograr un mayor rendimiento debido a que el conjunto de validadores es limitado y optimizado para el rendimiento en lugar de la descentralización. Las CBDC mayoristas probablemente utilizarían infraestructura con permiso logrando un rendimiento similar a los depósitos tokenizados. Las CBDC minoristas enfrentan desafíos de escalabilidad mayores dado que necesitan servir a poblaciones enteras con potencialmente miles de millones de transacciones diarias.