El momento llegó silenciosamente pero de manera decisiva en noviembre de 2025. La acción perpetua preferente de Strategy, STRC, alcanzó los $100.10 - un máximo histórico y un umbral crítico que abrió un canal de recaudación de capital de $4.2 mil millones para el mayor poseedor corporativo de Bitcoin del mundo.

Para el Presidente Ejecutivo Michael Saylor, este hito representó mucho más que un nivel técnico de negociación. Fue la validación de un audaz experimento de finanzas corporativas que ha redefinido cómo las empresas pueden usar el Bitcoin no solo como un activo de tesorería, sino como la base para un aparato completamente nuevo de mercados de capitales.

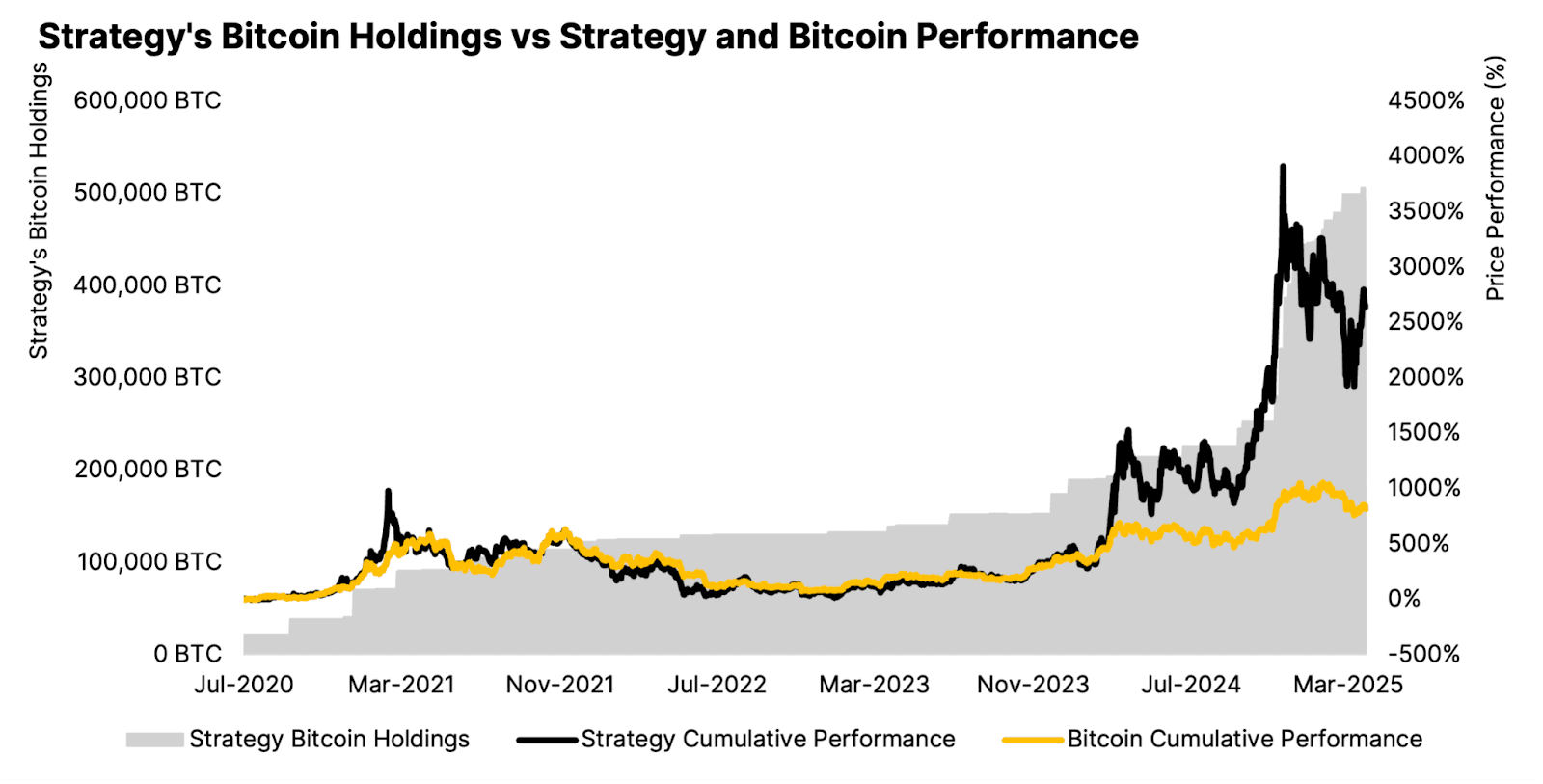

Strategy, la compañía anteriormente conocida como MicroStrategy, ahora posee 641,205 BTC valorados en aproximadamente $69 mil millones, acumulado a un costo medio de $74,057 por moneda. Pero la compañía ya no se limita simplemente a comprar Bitcoin: está diseñando un modelo financiero complejo basado en acciones preferentes perpetuas, programas de capital en el mercado y una base de inversores globales en expansión.

Si ese modelo se escala de manera sostenible, sobrevive a la turbulencia del mercado e influye en el ecosistema cripto más amplio es ahora la cuestión central que enfrenta Strategy, sus inversores y las docenas de compañías que intentan replicar su plan de acción.

La Fase de Acumulación: De Apuesta Atrevida a Dominación del Mercado

El viaje de Strategy en Bitcoin comenzó en agosto de 2020 con una compra de $250 millones de 21,454 BTC a $11,652 por moneda. En ese momento, Saylor posicionó el movimiento como una cobertura contra la inflación y la devaluación de la moneda, algo poco convencional para una empresa de software empresarial, pero presciente a medida que Bitcoin comenzó su dramático ascenso.

Para el tercer trimestre de 2025, Strategy reportó tener 640,808 BTC al 26 de octubre, con un costo base de $47.4 mil millones. Las tenencias de la empresa ahora representan más del 3% del suministro total de 21 millones de Bitcoin, consolidando su posición como no solo el mayor poseedor corporativo sino una fuerza significativa en la estructura del mercado de Bitcoin en sí.

La acumulación ha sido implacable. Strategy logró un rendimiento de Bitcoin del 26.1% en lo que va del año 2025, lo que significa que aumentó su relación Bitcoin-por-acción más rápido de lo que diluyó a los accionistas a través de la emisión de acciones. Las compras recientes se han ralentizado desde el ritmo vertiginoso a principios de 2025 - solo 397 BTC por $45.6 millones a finales de octubre/principios de noviembre - pero esto refleja un ritmo estratégico más que un retroceso a medida que la empresa se prepara para su próxima fase de recaudación de capital.

La adopción de reglas de contabilidad a valor de mercado en enero de 2025 cambió fundamentalmente la presentación de informes financieros de Strategy. Anteriormente clasificadas como "activos intangibles de vida indefinida", las tenencias de Bitcoin solo podían anotarse a la baja cuando los precios caían, nunca a la alza cuando se recuperaban. La nueva regla del FASB (ASU 2023-08) permite a las empresas informar Bitcoin al valor de mercado cada trimestre, reconociendo tanto ganancias como pérdidas. Para Strategy, esto generó $3.9 mil millones en ingresos operativos y $2.8 mil millones en ingresos netos para el tercer trimestre de 2025 - aunque también expuso a la empresa a una potencial responsabilidad tributaria mínima corporativa de $17 mil millones sobre ganancias no realizadas a partir de 2026.

Ingeniería de Mercados de Capitales: El Aparato de Acciones Preferentes

La verdadera innovación de Strategy no radica en la mera acumulación de Bitcoin, sino en su sofisticado mecanismo de recaudación de capital que ha creado en torno a sus tenencias. La empresa ha creado una serie de acciones preferentes perpetuas - STRK, STRF, STRD, y STRC - cada una diseñada para atraer diferentes perfiles de inversores mientras financia compras continuas de Bitcoin. Content:

vocal](https://www.cnbc.com/2025/05/14/jim-chanos-is-doing-an-aggressive-long-and-short-trade-involving-microstrategy-and-bitcoin.html), describiendo el modelo de Strategy como "comprar algo por $1 y venderlo por $2.50". Chanos simultáneamente vende al descubierto acciones de MSTR mientras mantiene Bitcoin, apostando a que la prima desaparecerá.

En un debate de julio de 2025, Chanos calificó la estructura de capital de Strategy como "palabrería financiera", argumentando que la empresa no ofrece nada único más allá de la propiedad de Bitcoin. Advirtió que más de 140 empresas en todo el mundo ahora persiguen estrategias similares, y comparó la proliferación con la burbuja de SPAC de 2021 - cuando la "imprenta" de Wall Street saturó la capacidad del mercado, colapsando finalmente las valoraciones.

Los defensores de Strategy argumentan que la escala de la compañía, su ventaja de ser el primero, y una sofisticada ejecución de mercados de capital justifican una prima. El tamaño de Strategy le permite apalancarse de manera más eficiente que a sus competidores, y su mecanismo de acciones preferentes proporciona fuentes de financiamiento diversificadas que no están disponibles para participantes más pequeños. La empresa ha recibido una calificación crediticia de S&P de B-, expandiendo su base de inversionistas.

Puntos de Inflexión y la Próxima Fase: Expansión Internacional

Más allá de que STRC alcance la paridad, Strategy está persiguiendo la expansión en los mercados de capital internacionales. La empresa anunció el 4 de noviembre de 2025 la emisión de STRE - una Acción Preferente Perpetua Serie A denominada en euros con un objetivo del 10% anual, dirigida a inversores institucionales europeos.

STRE se emitirá a €100 por acción (aproximadamente $115), con un plan de 3.5 millones de acciones para recaudar aproximadamente $370 millones. El título ofrece dividendos anuales del 10% pagados trimestralmente, a partir del 31 de diciembre de 2025. STRE se listará en Euro MTF Luxembourg y se liquidará a través de Euroclear y Clearstream, proporcionando a los inversores europeos acceso a valores vinculados a Bitcoin en su moneda nativa sin exposición directa a criptomonedas.

El lanzamiento es significativo como el primer financiamiento en moneda extranjera de Strategy, señalando sus ambiciones de acceder a fondos de capital globales. Grandes bancos, incluyendo Barclays, Morgan Stanley, Moelis & Company sirven como colocadores conjuntos, reflejando el respaldo institucional para la expansión.

La estructura de capital de STRE la coloca por encima de STRK, STRD, y acciones comunes de MSTR, pero por debajo de STRF, STRC, y la deuda de Strategy. La preferencia de liquidación se ajusta diariamente al mayor valor entre el valor declarado de €100, el precio del mercado del día anterior, o el promedio de 10 días - vinculando el valor al rendimiento comercial. Si Strategy no declara dividendos, debe utilizar "esfuerzos comercialmente razonables" en un plazo de 60 días para vender otros valores con el fin de recaudar fondos para dividendos diferidos, que se acumulan a tasas progresivamente más altas - inicialmente del 11%, aumentando 100 puntos básicos cada período hasta un máximo del 18%.

El momento coincide con el plan de capital ampliado "42/42" de Strategy, que apunta a $84 mil millones en emisión de acciones y notas convertibles hasta 2027 - duplicado del objetivo original de $42 mil millones después de agotar el primer tramo. Con capacidad sustancial de emisión a través de múltiples valores, Strategy se ha posicionado para una acumulación continua de Bitcoin si las condiciones del mercado siguen siendo favorables.

Sin embargo, la reciente compra de Bitcoin se ha desacelerado notablemente. Strategy adquirió solo 778 BTC en octubre de 2025 - uno de sus totales mensuales más pequeños en años - en comparación con 3,526 BTC en septiembre. El tercer trimestre de 2025 vio la adición de aproximadamente 43,000 BTC, cayendo bruscamente desde los 69,000 BTC en el segundo trimestre y más de 80,000 BTC en el primer trimestre. Esta desaceleración refleja niveles comprimidos de mNAV que hacen menos atractiva la emisión dilutiva de acciones, obligando a Strategy a depender más de las acciones preferentes hasta que la mNAV se recupere o el programa ATM de STRC aumente.

El Desafío de la Compresión de mNAV: Surgen Riesgos Estructurales

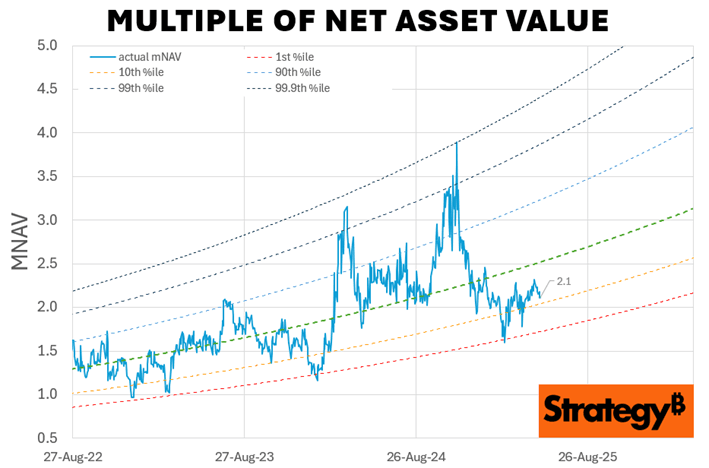

El modelo de Strategy depende fundamentalmente de mantener una valoración premium a sus tenencias de Bitcoin. Sin embargo, esa prima se ha deteriorado dramáticamente a lo largo de 2025, creando lo que puede ser el desafío más serio de la compañía.

Desde un pico de 3.5-3.89x en noviembre de 2024, la mNAV de Strategy ha colapsado a aproximadamente 1.08-1.21x a finales de octubre/principios de noviembre de 2025 - el nivel más bajo en 19 meses. A 1.21x, los inversionistas pagan solo una prima del 21% por la participación de Bitcoin de Strategy, bajando de primas superiores al 240% un año antes. La mNAV basada en el valor de empresa, que incluye deuda y acciones preferentes, ha caído a 1.31x desde más de 4.0x en 2024.

La compresión es sorprendente dado el rendimiento de Bitcoin. Mientras BTC ganó un 31% hasta la fecha en octubre de 2025, las acciones de MSTR aumentaron solo un 13.3%. Comprar Bitcoin directamente habría superado significativamente a poseer acciones de Strategy.

Varios factores impulsan la compresión. La proliferación de vehículos de exposición alternativos a Bitcoin - en particular ETFs de Bitcoin al contado como IBIT de BlackRock con casi $100 mil millones en activos - proporciona acceso más barato y directo sin el sobrecosto corporativo o el riesgo de dilución. ¿Por qué pagar una prima del 240% por Strategy cuando puedes comprar Bitcoin a través de un ETF con una tarifa anual del 0.20%?

La competencia se ha intensificado ya que más de 192 empresas públicas ahora operan estrategias de tesorería de Bitcoin. Metaplanet de Japón, MARA Holdings, y docenas de empresas más pequeñas están replicando el modelo, erosionando la diferenciación de Strategy. Como predijo Chanos, la estrategia "no es propietaria".

La venta de acciones por parte de personas con información privilegiada también ha sacudido la confianza. El miembro de la junta directiva de Strategy, Carl Rickertsen, vendió toda su participación de $10 millones en 2025, y el propio Michael Saylor ha vendido millones de dólares en acciones de MSTR. Mientras que tales ventas pueden servir para planificación financiera personal, indican una posible preocupación sobre la sostenibilidad de la valoración.

Lo que más controversia ha generado es que Strategy revirtió su política de asignación de capital en agosto de 2025. Anteriormente, la administración se comprometió a no emitir acciones comunes por debajo de 2.5x mNAV excepto para pagar dividendos preferentes e intereses de deuda. La nueva política permite la emisión de acciones entre 1x y 2.5x mNAV cuando sea "de otro modo considerado ventajoso" - un estándar vago que desencadenó una caída del 7.8% en las acciones el día que se anunció.

Los críticos advierten sobre una posible "espiral de muerte": la caída de mNAV obliga a Strategy a emitir más acciones para mantener la acumulación de Bitcoin, lo que diluye aún más a los accionistas y comprime la mNAV, creando un círculo vicioso. Cuando la mNAV cae por debajo de 1x, la emisión de acciones se vuelve matemáticamente dilutiva para Bitcoin por acción - exactamente lo contrario de la propuesta de valor de Strategy. En ese punto, la empresa podría necesitar emitir deuda para recomprar acciones o, en el peor de los casos, vender Bitcoin para cumplir con sus obligaciones.

Los cargos fijos anuales de Strategy de $689 millones para intereses y dividendos deben pagarse independientemente de la mNAV o los precios de Bitcoin. El CEO Phong Le declaró que si la mNAV cae por debajo de 1x, la empresa podría vender derivados de acciones, derivados de Bitcoin, o "Bitcoin de alto costo" (monedas).Saltar la traducción para los enlaces de markdown.

Contenido: adquiridos a altos precios con grandes pérdidas no realizadas) para cubrir dividendos mientras se preservan las ventajas fiscales. Esta estrategia solo funciona si el precio de Bitcoin permanece por encima del coste medio de Strategy y si los mercados de capitales siguen siendo receptivos.

La dirección anunció en el segundo trimestre de 2025 que se apoyaría más en la emisión de acciones preferentes cuando el mNAV se comprima, reservando la emisión de acciones comunes para periodos en los que el mNAV supere 2.5x. Que STRC alcance la paridad en noviembre habilita teóricamente esta estrategia, pero el éxito depende del apetito sostenido de los inversores por valores perpetuos con un rendimiento del 10.5% respaldados por un colateral volátil en Bitcoin.

Riesgos Regulatorios, Contables y Operativos

Más allá de la dinámica del mNAV, Strategy enfrenta varias vulnerabilidades estructurales. El Impuesto Mínimo Alternativo Corporativo (CAMT) introducido en la Ley de Reducción de la Inflación de 2022 impone un impuesto mínimo del 15% sobre el "ingreso ajustado del estado financiero", que ahora incluye ganancias de valor justo no realizadas según las nuevas normas contables. Las ganancias no realizadas por $17 mil millones en Bitcoin de Strategy podrían activar una responsabilidad fiscal multimillonaria a partir de 2026, a menos que se otorguen exenciones regulatorias.

Los $128.7 millones en ingresos anuales de software de la empresa - su negocio original - generaron $350 millones en ganancia bruta en los últimos 12 meses, una fracción minúscula de su capitalización de mercado de $94 mil millones. Strategy es esencialmente un proxy puro de Bitcoin con un flujo de caja operativo nominal. El analista Michael Miller de Morningstar señaló que Strategy "no tiene realmente las ganancias para cubrir los pagos de dividendos" en sus acciones preferentes, confiando en cambio en la apreciación de Bitcoin para generar efectivo para distribuciones a través de nuevas recaudaciones de capital o ventas de activos.

Persisten las cuestiones legales sobre los derechos de los accionistas a las tenencias de Bitcoin. Los accionistas comunes pueden no tener propiedad legal directa del Bitcoin de Strategy en escenarios de quiebra o reestructuración, ya que los activos se mantienen a nivel de la entidad corporativa. Los accionistas preferentes tienen preferencias de liquidación explícitas y prioridad de reclamo, pero la estructura de capital compleja genera incertidumbre sobre cómo se distribuiría Bitcoin en caso de distress.

Los riesgos de custodia y operativos también se ciernen. Strategy mantiene Bitcoin en múltiples plataformas de custodia de nivel institucional, pero la concentración del 3% del suministro de Bitcoin en una sola entidad corporativa crea una vulnerabilidad sistémica ante acciones regulatorias, brechas de seguridad o fallos de gestión.

Implicaciones Amplias: Evoluciona el Ecosistema del Tesoro de Bitcoin

El modelo de Strategy ha engendrado una industria. Cuarenta y ocho nuevas empresas de tesorería de Bitcoin surgieron solo en los últimos tres meses de 2025, acelerando una tendencia que comenzó de manera tentativa en 2020. Las Empresas de Tesorería de Activos Digitales (DATCOs) colectivamente poseen aproximadamente $93 mil millones en Bitcoin, representando el 3.98% del suministro circulante.

El seguidor más prominente es Metaplanet de Japón, que ahora posee aproximadamente 30,823 BTC valorados en $3.5 mil millones, convirtiéndolo en el cuarto mayor poseedor corporativo a nivel mundial. Metaplanet apunta a 210,000 BTC para 2027 - representando el 1% del suministro total de Bitcoin - utilizando bonos sin interés, ofertas de acciones y estrategias de derivados innovadoras como opciones de compra cubiertas para generar rendimiento sobre las tenencias.

Las tenencias de MARA Holdings son de 53,250 BTC, XXI Capital (Tether-backed Twenty One) tiene 43,514 BTC, y la Compañía de Tesorería Estándar de Bitcoin (respaldada por Adam Back y Cantor Fitzgerald) posee 30,021 BTC. Empresas de los sectores de seguros, salud, automotriz y energía han anunciado asignaciones de Bitcoin, con la adopción de tesorería expandiéndose más allá de las firmas cripto-nativas hacia corporaciones convencionales.

Las implicaciones de oferta y demanda son profundas. Las empresas están adquiriendo aproximadamente 1,755 BTC por día en promedio en 2025 - casi el doble de los aproximadamente 900 BTC minados diariamente. Los inversionistas institucionales ahora controlan el 18% del suministro total de Bitcoin, un aumento desde niveles insignificantes en 2021. Combinado con ETF de Bitcoin al contado que mantienen el 6% del suministro y los titulares a largo plazo incrementando sus participaciones, la oferta circulante disponible se está reduciendo efectivamente.

Esto crea lo que los analistas describen como un suelo estructural de precios. Las tesorerías corporativas generalmente compran en el mercado extrabursátil para evitar el impacto en el mercado, acumulando en silencio durante mercados alcistas y bajistas. A diferencia de los inversionistas minoristas propensos a vender en pánico, las instituciones con mandatos a largo plazo proporcionan una demanda constante sin importar la volatilidad a corto plazo. Esto reduce la oferta disponible y potencialmente estabiliza los precios en niveles más altos.

El modelo también está transformando al Bitcoin de un activo meramente especulativo a colateral de grado institucional. Las acciones preferentes de Strategy son efectivamente valores respaldados por Bitcoin que ofrecen rendimientos fijos, no muy diferentes a los valores respaldados por hipotecas u otros productos estructurados. A medida que estos instrumentos proliferan, el Bitcoin se integra en los mercados de capitales tradicionales, accesible para fondos de pensiones, compañías de seguros y otros inversionistas en busca de rendimientos que no pueden o no quieren sostener directamente criptomonedas.

Sin embargo, la institucionalización trae riesgos. Chanos advierte que la rápida emisión por parte de docenas de empresas tesoreras de Bitcoin refleja la burbuja de los SPAC - cuando la "prensa de impresión" de Wall Street creó más oferta de vehículos de inversión de la que el mercado podría absorber, colapsando finalmente las valuaciones. Si demasiadas empresas compiten por capital con valores similares respaldados por Bitcoin, las primas en todo el sector podrían desaparecer, socavando la economía fundamental.

El riesgo de concentración también se intensifica. Strategy por sí solo posee más del 3% del suministro de Bitcoin, creando una exposición sistémica a las decisiones de gestión, estructura de capital y posición regulatoria de una sola entidad corporativa. Si alguna vez Strategy enfrenta una liquidación forzosa - ya sea por quiebra, acción regulatoria o violaciones de convenio - el impacto en los mercados de Bitcoin podría ser severo.

La proliferación de modelos copiados plantea preguntas sobre diferenciación y sostenibilidad. Muchas empresas más pequeñas de tesorería de Bitcoin carecen de la escala, sofisticación en los mercados de capitales o reconocimiento de marca con movimientos tempranos de Strategy. Docenas comercian a o por debajo de 1x mNAV, incapaces de comandar primas que justifiquen la emisión dilutiva de acciones. Estas firmas pueden luchar para recabar capital eficientemente, potencialmente forzando ventas de Bitcoin para atender obligaciones durante caídas del mercado.

Qué Seguir: Señales a Monitorear

El manual de Strategy enfrenta su prueba más crítica. La compañía debe demostrar que su aparato de mercados de capitales puede escalar de manera sostenible incluso cuando su prima de valuación se comprime, la competencia se intensifica y la trayectoria del precio de Bitcoin se vuelve incierta.

Varios indicadores determinarán si el modelo tiene éxito:

Utilización del Programa ATM: Si Strategy puede desplegar efectivamente su capacidad ATM STRC de $4.2 mil millones y capacidad multimillonaria a través de otros valores depende del apetito inversionista por acciones preferentes de alto rendimiento. Si STRC se negocia consistentemente a o por encima de la paridad, Strategy gana una fuente de financiamiento escalable. Si cae por debajo de la paridad a pesar de los aumentos de dividendos, el mecanismo falla.

Ritmo de Adquisición de BTC: La tasa de acumulación de Strategy señala directamente la disponibilidad de capital y la confianza estratégica. [Adquisición mensual]Here's the translation according to the specified format:

Contenido: Los volúmenes] (https://99bitcoins.com/news/bitcoin-btc/saylor-buys-dip-as-daily-mined-btc-exceeds-etf-buy-pressure-bitcoin-prediction-for-november-2025) por debajo de 1,000 BTC sugieren restricciones de capital; las compras sostenidas por encima de 10,000 BTC mensuales indican una financiación exitosa. El éxito de la emisión internacional de STRE será particularmente revelador: si los inversores europeos adoptan la exposición a Bitcoin denominada en euros, valida la expansión global; si la demanda decepciona, sugiere una saturación del mercado.

Movimiento mNAV: La prima debe recuperarse hacia 2x para que la emisión de acciones ordinarias se reanude a gran escala sin diluir Bitcoin por acción. La compresión continua hacia o por debajo de 1x obligaría a depender completamente de las acciones preferentes y la deuda, restringiendo el crecimiento. Un movimiento sostenido de regreso por encima de 2.5x mNAV señalaría una confianza restaurada de los inversores y reabriría la acumulación agresiva financiada con acciones.

Comercio preferido y diferenciales de rendimiento: STRC, STRF, STRK y STRD deben mantener un comercio estable y diferenciales de rendimiento razonables en comparación con los valores de renta fija comparables. Si las acciones preferentes se deterioran - comerciando muy por debajo del valor nominal con diferenciales de rendimiento en expansión - sugiere una pérdida de confianza en la capacidad de Strategy para atender las distribuciones y mantener el valor del colateral de Bitcoin.

Desarrollos regulatorios y contables: La resolución del problema impositivo CAMT](https://www.thecoinrepublic.com/2025/01/28/bitcoin-accounting-update-could-leave-microstrategy-with-billions-due) es crítica. Si Strategy enfrenta facturas fiscales de miles de millones de dólares por ganancias no realizadas, podría forzar ventas de Bitcoin o una reestructuración de la deuda. Por el contrario, las exenciones regulatorias para ganancias criptográficas no realizadas eliminarían un obstáculo mayor. El impacto de la contabilidad a valor justo en la volatilidad y la percepción del inversor también influirá en el acceso al capital.

Desempeño de empresas imitadoras: El éxito o fracaso de Metaplanet, MARA y docenas de pequeñas firmas de tesorería de Bitcoin demostrará si el modelo es escalable o si solo la posición única de Strategy le permite funcionar. Si los competidores tienen éxito con primas de 1.5x-2x mNAV, valida la categoría; si la mayoría comercia por debajo de 1x y lucha por recaudar capital, sugiere que el mercado solo puede soportar a unos pocos jugadores dominantes.

Trayectoria del precio de Bitcoin: En última instancia, la sostenibilidad del modelo depende de la apreciación de Bitcoin. Si Bitcoin alcanza $150,000-200,000 como asume la guía de Strategy para 2025, las ganancias no realizadas hacen que los dividendos preferentes sean fácilmente sostenibles y el mNAV probablemente se expanda. Si Bitcoin entra en un mercado bajista prolongado por debajo de $80,000, el costo base promedio de Strategy, la compañía enfrenta decisiones difíciles sobre recortes de dividendos, ventas de activos o renegociación de convenios.

Pensamientos finales

La estrategia de Michael Saylor ha logrado algo notable: transformar una empresa de software de nivel medio en una institución financiera de Bitcoin con casi $70 mil millones en activos criptográficos y pioneras innovaciones de mercado de capitales que están remodelando cómo las empresas pueden aprovechar los activos digitales. El aparato de acciones preferentes perpetuas - especialmente el mecanismo par-seek de STRC - representa una verdadera ingeniería financiera que resuelve problemas reales relacionados con la accesibilidad minorista y la generación de rendimiento.

Sin embargo, la sostenibilidad del modelo sigue sin probarse a las valoraciones actuales. La dramática compresión del mNAV de 3.5x a apenas por encima de 1x revela que la prima de Strategy respecto a las tenencias de Bitcoin es frágil, dependiente del sentimiento del mercado, la diferenciación competitiva y la continua apreciación del precio de Bitcoin. La reversión de la política que permite la emisión de acciones por debajo de 2.5x mNAV, combinada con la venta de insiders y la proliferación de competencia, plantea preguntas sobre si la administración cree que la prima está permanentemente dañada.

Críticos como Jim Chanos pueden finalmente poner de manifiesto que las empresas de tesorería de Bitcoin representan una burbuja especulativa análoga a los SPAC, destinada a ver cómo sus primas se comprimen a cero a medida que el mercado reconoce que estos son meramente vehículos de tenencia, no negocios que crean valor. El hecho de que comprar Bitcoin directamente haya superado a las acciones de Strategy en 2025 da credibilidad a esta visión.

Alternativamente, Strategy podría escalar con éxito su aparato de acciones preferentes a nivel mundial, construyendo una franquicia permanente de mercados de capitales que justifique primas modestas a través de una ejecución superior, provisión de liquidez y la innovación de productos financieros. Si STRC y STRE ganan tracción como alternativas legítimas de renta fija que ofrecen rendimientos del 10% respaldados por colaterales de Bitcoin, Strategy podría evolucionar en algo similar a un banco de inversión o gestor de activos respaldado por Bitcoin.

La resolución probablemente llevará años desarrollarse. Lo que está claro ahora es que Strategy ya no está simplemente acumulando Bitcoin: ha diseñado un modelo completamente nuevo de cómo las corporaciones pueden estructurar balances alrededor de activos criptográficos, acceder a los mercados de capitales para financiar adquisiciones y crear valores negociables que unan las finanzas tradicionales y los activos digitales.

Si ese modelo representa el futuro de la gestión de tesorería corporativa o un arbitraje insostenible destinado a deshacerse es la pregunta definitoria no solo para Strategy, sino para las más de 190 empresas que intentan seguir su camino y el ecosistema criptográfico más amplio que observa de cerca para ver si la adopción institucional realmente puede escalar más allá de la especulación.