Durante más de una década, Bitcoin ha llevado el manto del "oro digital" - un almacén de valor escaso y descentralizado posicionado como un análogo al metal precioso que ha anclado el comercio humano durante milenios. La comparación tenía sentido intuitivo: ambos activos presentan restricciones de suministro fijas, resisten el control centralizado, y prometen protección contra la devaluación de monedas fiduciarias. Sin embargo, a medida que avanza el 2025, esta narrativa muestra su edad.

El precio del Bitcoin superó brevemente los $125,000 en octubre, estableciendo nuevos máximos históricos. Mientras tanto, la adopción institucional se aceleró, con tesorerías corporativas que ahora poseen más de un millón de BTC valorados en aproximadamente $117 mil millones. La aprobación de ETFs de Bitcoin en el mercado al contado a principios de 2024 llevó al Bitcoin firmemente a las finanzas tradicionales, con el fideicomiso iShares Bitcoin de BlackRock acumulando más de $50 mil millones en activos bajo gestión a mediados de 2025.

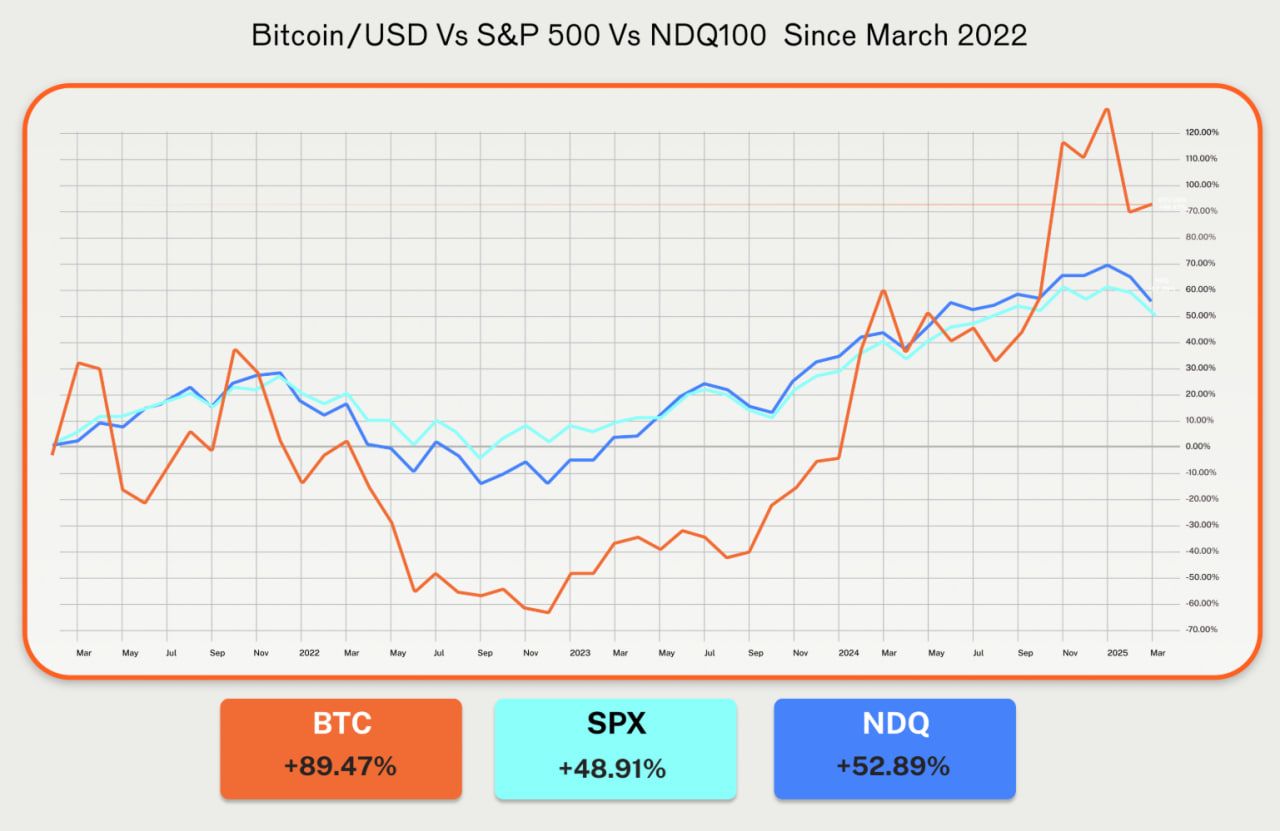

Pero algo curioso sucedió en 2025: el oro superó el rendimiento de Bitcoin. Mientras que el metal precioso aumentó más del 50% desde enero, Bitcoin ganó aproximadamente un 15% en el mismo período, según datos del mercado. La correlación de Bitcoin con el Nasdaq alcanzó un máximo de 0.8 a principios del año, superando con creces su correlación de 0.2 con el oro. La criptomoneda que se suponía sería "oro digital" se comportó cada vez más como una acción tecnológica apalancada.

Esta desconexión plantea preguntas fundamentales. A medida que el sistema monetario global enfrenta desafíos sin precedentes - deuda soberana inflada, temores de inflación persistente, fracturas geopolíticas y la erosión de la hegemonía del dólar - ¿está cambiando la historia del Bitcoin? ¿Estamos presenciando no el cumplimiento de la tesis de "oro digital", sino su transformación en algo más complejo y potencialmente más significativo?

A continuación, exploramos cómo la narrativa de Bitcoin está evolucionando más allá de su caracterización como mero "oro digital." También examinamos cuál podría ser su próximo papel monetario, cómo se está desarrollando dicha transformación tecnológicamente, institucionalmente y macro-económicamente, y por qué es relevante para entender la arquitectura de valor en la era digital. A través de un análisis basado en hechos que se basa en investigaciones institucionales, datos de mercado y desarrollos emergentes de infraestructura, consideraremos si Bitcoin está posicionado para convertirse en algo más que un almacén pasivo de valor - y qué sigue en su evolución monetaria.

La Narrativa de "Oro Digital": Orígenes y Justificación

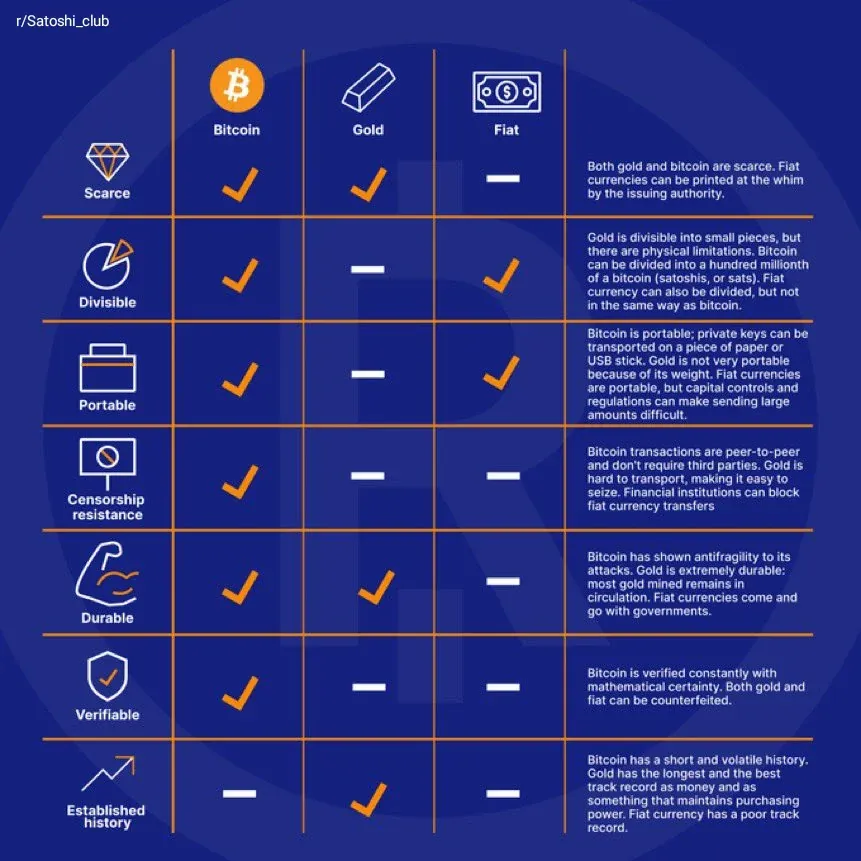

La comparación entre Bitcoin y el oro surgió orgánicamente a partir de las características fundamentales de Bitcoin. Ambos activos comparten atributos clave que históricamente han definido el dinero sólido: escasez, durabilidad, divisibilidad, portabilidad y resistencia a la confiscación o devaluación por parte de las autoridades centrales.

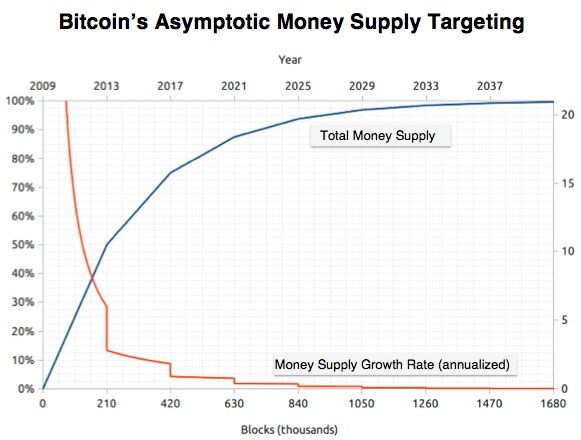

El suministro fijo de 21 millones de monedas de Bitcoin, incrustado de manera inmutable en su protocolo, crea una escasez absoluta que incluso el oro no puede igualar. Mientras que el suministro de oro aumenta aproximadamente entre un 1-2% anual a través de la minería, la emisión de Bitcoin sigue un calendario predeterminado, con un nuevo suministro que disminuye a través de "halvings" programáticos cada cuatro años. La reducción a la mitad de abril de 2024 redujo las recompensas para los mineros a 3.125 BTC por bloque, llevando la tasa de inflación anual de Bitcoin por debajo de la del oro por primera vez en su historia.

La descentralización formó otro pilar de la tesis de oro digital. Al igual que el oro, Bitcoin opera fuera del control de cualquier nación-estado o banco central. Ninguna entidad puede aumentar arbitrariamente su suministro, congelar participaciones o revertir transacciones. Esto posicionó a Bitcoin como un posible hedge contra el exceso gubernamental y la mala gestión monetaria - precisamente los temores que impulsaron el récord de 5,000 años del oro como almacén de valor.

La narrativa ganó resonancia particular después de la crisis financiera de 2008 y las rondas subsiguientes de flexibilización cuantitativa. A medida que los bancos centrales inundaron el sistema con moneda recién creada, los inversores buscaron activos que pudieran preservar el poder adquisitivo. El oro subió a máximos históricos por encima de $1,900 por onza en 2011. Bitcoin, lanzado en 2009 como una respuesta directa a la crisis financiera, ofrecía una alternativa digital con una portabilidad y divisibilidad superiores.

Las voces institucionales reforzaron el paralelo. Analistas de Deutsche Bank describieron la trayectoria de Bitcoin como siguiendo el camino histórico del oro "de la escepticismo a la aceptación generalizada". El banco proyectó que Bitcoin podría unirse al oro en los balances de los bancos centrales para 2030, impulsado por características compartidas de escasez y baja correlación con activos tradicionales.

La adopción corporativa siguió esta lógica. MicroStrategy, que comenzó a acumular Bitcoin en agosto de 2020, posicionó su estrategia explícitamente como un hedge contra la devaluación del dólar. A finales de 2025, la compañía poseía 628,946 BTC valorados en $73.6 mil millones, representando casi el 3% del suministro total de Bitcoin. El CEO Michael Saylor en repetidas ocasiones enmarcó Bitcoin como "propiedad digital" superior a las reservas en fiat, ecoando el papel histórico del oro como lastre del tesoro.

Sin embargo, la narrativa de oro digital siempre contuvo tensiones. La volatilidad de Bitcoin superaba con creces la del oro. Mientras que la volatilidad de precios anual del oro generalmente varía entre el 14-16%, la de Bitcoin históricamente ha superado el 45-65%, según analistas del mercado. Tales altibajos de precios desafiaron la utilidad de Bitcoin como un almacén de valor estable, particularmente para instituciones y bancos centrales adversos al riesgo.

La analogía también pasaba por alto las propiedades tecnológicas distintas de Bitcoin. El oro es inerte, un activo pasivo con utilidad limitada más allá de la joyería y aplicaciones industriales. Bitcoin, por el contrario, existe como infraestructura digital programable. Su blockchain no solo permite el almacenamiento de valor, sino potencialmente operaciones financieras complejas - préstamos, derivados, generación de rendimientos - que el oro no puede soportar de manera nativa.

La incertidumbre regulatoria complicó aún más la comparación. El oro disfruta de un estatus legal claro y mercados profundos y líquidos que abarcan siglos. Bitcoin seguía estando sujeto a marcos regulatorios en evolución y a menudo contradictorios, con algunas jurisdicciones abriéndose a su uso y otras restringiéndolo o prohibiéndolo. Esto creó riesgos de contraparte y jurisdiccionales ausentes en el oro físico.

Quizás lo más significativo, el comportamiento de Bitcoin se desvió cada vez más del del oro en la práctica. La correlación entre Bitcoin y el Nasdaq 100 llegó a 0.5 a mediados de 2025, y había alcanzado 0.8 a principios de año. Bitcoin se movía cada vez más en tándem con las acciones tecnológicas, respondiendo a los mismos impulsores macroeconómicos - tasas de interés, condiciones de liquidez, apetito por el riesgo - que afectaban a las acciones de crecimiento. Mientras tanto, su correlación con el oro se mantuvo débil, rondando el 0.2.

Para 2025, la narrativa del oro digital parecía tensa. Bitcoin había logrado una validación institucional notable a través de las aprobaciones de ETFs al contado y la adopción de tesorerías corporativas. Sin embargo, se comportaba menos como el oro y más como un activo tecnológico de alta beta. Esta desconexión sugería que el papel monetario de Bitcoin estaba evolucionando más allá de la simple función de almacén de valor que implicaba la comparación con el oro.

Contexto Macro & Monetario: Por qué el Cambio Podría Estar Viniendo

La evolución de Bitcoin no puede ser separada de las dinámicas monetarias más amplias que están reformando las finanzas globales. El entorno macroeconómico de mediados de la década de 2020 ha creado condiciones que validan y complican la propuesta de valor original de Bitcoin.

La devaluación de la moneda fiduciaria se ha acelerado dramáticamente. La deuda federal estadounidense superó los $35 billones en 2025, mientras que la deuda global excedió los $300 billones según datos del Instituto de Finanzas Internacionales citados en análisis de mercado. Este exceso de deuda limita la capacidad de los bancos centrales para normalizar la política monetaria sin arriesgar la estabilidad financiera o las crisis de deuda soberana.

El resultado es un trasfondo persistente de lo que los defensores de Bitcoin llaman el "comercio de devaluación" - la estrategia de mantener activos duros para protegerse contra la dilución de la moneda fiduciaria. Esta narrativa, defendida durante mucho tiempo por los defensores de Bitcoin, ganó tracción en 2025 a medida que economistas prominentes reconocieron públicamente las preocupaciones de devaluación de la moneda por primera vez.

Sin embargo, la relación de Bitcoin con la inflación resultó ser más matizada que la simple tesis del oro digital sugería. Investigaciones de Fidelity Digital Assets encontraron que la correlación más alta de Bitcoin no era con los índices de inflación directamente, sino con medidas de liquidez - particularmente medidas de oferta monetaria amplia como el M2. Los movimientos de precios de Bitcoin podrían explicarse en gran medida por cambios en la oferta monetaria global en lugar de la inflación de precios al consumidor per se.

Esta percepción reformuló el papel monetario de Bitcoin. En lugar de simplemente cubrirse del aumento de precios al consumidor, Bitcoin respondía a las condiciones de liquidez y los rendimientos reales. Cuando los bancos centrales expandieron la oferta monetaria y suprimieron las tasas de interés reales, el capital fluía hacia Bitcoin. Cuando ajustaron la política monetaria y drenaron la liquidez, Bitcoin sufrió. Contenido: la trayectoria ilustró esta dinámica. Tras un endurecimiento agresivo en 2022-2023 que elevó las tasas de política por encima del 5%, la Fed comenzó a reducir las tasas en septiembre de 2025, implementando dos reducciones consecutivas de 25 puntos básicos. Estas reducciones señalaron un regreso a una política acomodaticia, aumentando la liquidez global y reduciendo los rendimientos reales. Bitcoin respondió positivamente, consolidándose por encima de $110,000 a medida que el capital rotó de nuevo hacia activos de riesgo.

Pero el entorno macro también destacó la persistente correlación de Bitcoin con activos de riesgo, particularmente acciones tecnológicas. Como lo señaló un análisis, "la correlación de Bitcoin con los mercados de valores más amplios como el Nasdaq 100 y el S&P 500 ha aumentado notablemente." Esta correlación sugirió que Bitcoin podría ser menos un refugio contra los mercados tradicionales que una jugada apalancada en las condiciones de liquidez que afectan a todos los activos de riesgo.

Las dinámicas geopolíticas añadieron otra dimensión. Los bancos centrales compraron más de 1,045 toneladas de oro en 2024, marcando el tercer año consecutivo por encima de las 1,000 toneladas. Esta compra, concentrada entre las naciones en desarrollo que buscan reducir la dependencia del dólar, llevó el oro a nuevos máximos históricos. Bitcoin, a pesar de sus propiedades descentralizadas y resistentes a la censura, atrajo un interés relativamente limitado por parte de los bancos centrales.

La divergencia reflejó necesidades institucionales diferentes. Los bancos centrales requieren liquidez profunda, estabilidad de precios y aceptación universal, cualidades que el oro posee después de milenios de uso. La volatilidad de Bitcoin, su estado regulatorio incierto y sus mercados relativamente superficiales lo hicieron inadecuado para una diversificación de reservas a gran escala, a pesar de sus ventajas teóricas.

Sin embargo, el cambio de política del gobierno de EE.UU. creó un punto de inflexión potencial. En marzo de 2025, el presidente Trump estableció una Reserva Estratégica de Bitcoin mediante una orden ejecutiva, consolidando aproximadamente 198,000 BTC en las tenencias federales. Aunque principalmente simbólico, el movimiento representó "la primera vez que Bitcoin se reconoce formalmente como un activo de reserva del gobierno de Estados Unidos", según el análisis de S&P Global Ratings.

Esta validación política podría influir en otras naciones. Varios países introdujeron proyectos de ley que permiten a los bancos centrales mantener reservas de Bitcoin, incluidos Argentina, Brasil, Hong Kong y Japón. El parlamento de Rusia llamó a explorar Bitcoin como cobertura contra sanciones. El Salvador continuó acumulando BTC, manteniendo más de 6,100 monedas por un valor aproximado de $550 millones.

El contexto monetario más amplio sugería que Bitcoin podría estar entrando en una fase de transición. El activo había demostrado su resiliencia como reserva de valor, sobreviviendo múltiples inviernos criptográficos y medidas regulatorias. La infraestructura institucional maduró a través de ETFs, soluciones de custodia y adopción en tesorerías corporativas. Sin embargo, el papel de Bitcoin seguía siendo ambiguo: ni oro digital puro ni activo de riesgo convencional, sino algo intermedio.

A medida que el próximo ciclo monetario toma forma, Bitcoin enfrenta una coyuntura crítica. ¿Permanecerá principalmente como un activo especulativo correlacionado con acciones tecnológicas? ¿Alcanzará el verdadero estatus de reserva junto al oro? ¿O podría evolucionar en algo completamente diferente: no solo una reserva de valor pasiva sino una infraestructura financiera activa? La respuesta puede residir en los desarrollos tecnológicos que transformen a Bitcoin de un activo estático a un capital productivo.

Infraestructura y Utilidad: De Almacenamiento Pasivo a Activo Dinámico

La evolución monetaria de Bitcoin depende críticamente de sus capacidades tecnológicas. Mientras que la capa base prioriza la seguridad y la descentralización a expensas del rendimiento de transacciones y la programabilidad, una nueva ola de infraestructura está transformando a Bitcoin de un almacenaje de valor pasivo en un activo dinámico capaz de generar rendimientos.

Las soluciones de Capa-2 representan la principal innovación técnica que expande la utilidad de Bitcoin. Estos protocolos procesan transacciones fuera de la cadena principal mientras anclan la seguridad de nuevo a la capa base de Bitcoin, aumentando dramáticamente el rendimiento y la funcionalidad sin comprometer el diseño conservador principal de Bitcoin.

La Lightning Network, lanzada en 2018, fue pionera en la escalabilidad de Capa-2 de Bitcoin. Al establecer canales de pago entre usuarios que liquidan saldos netos en la cadena solo cuando los canales se cierran, Lightning permite transacciones casi instantáneas y de bajo costo. A mediados de 2025, la red aseguró entre $400-500 millones en liquidez de BTC y potenció aplicaciones de pago en el mundo real, particularmente para remesas transfronterizas en mercados emergentes.

La infraestructura de Lightning continuó madurando a lo largo de 2025. Mejoras clave, incluyendo Splicing, la integración de Taproot y los Pagos Multipath Atómicos, mejoraron la fiabilidad y redujeron la fricción. Las principales plataformas de intercambio integraron soporte para Lightning, mientras Coinbase se asoció con la empresa de infraestructura Lightspark para habilitar pagos Lightning directamente desde cuentas de usuarios. El procesador de pagos Strike expandió la adopción entre comerciantes, demostrando la viabilidad de Lightning para el comercio cotidiano.

Sin embargo, el diseño de Lightning está optimizado para pagos, no para finanzas descentralizadas. Sus capacidades de contratos inteligentes permanecen mínimas, adecuadas para scripts de canales simples en lugar de lógica financiera compleja. Esta limitación creó espacio para proyectos de Capa-2 más ambiciosos que lleven funcionalidad DeFi a Bitcoin.

Stacks emergió como una plataforma de contratos inteligentes líder para Bitcoin. Usando un novedoso mecanismo de Prueba de Transferencia, Stacks ancla su blockchain a Bitcoin mientras permite aplicaciones programables. La actualización de 2024, Nakamoto, introdujo la finalización en Bitcoin, garantizando que las transacciones de Stacks hereden seguridad a nivel de Bitcoin una vez confirmadas en la cadena base. Esta arquitectura soporta protocolos DeFi, NFTs y activos programables que serían imposibles en la conservadora capa base de Bitcoin.

Rootstock (RSK) tomó un enfoque diferente, implementando compatibilidad con Ethereum Virtual Machine como una cadena lateral de Bitcoin. Esto permite a los desarrolladores desplegar contratos inteligentes Solidity asegurados por mineros de Bitcoin, creando un puente entre la seguridad de Bitcoin y el ecosistema de desarrolladores maduros de Ethereum. A partir de 2025, Rootstock alojó $245 millones en valor total bloqueado across 20 aplicaciones descentralizadas.

Proyectos más nuevos llevaron la escalabilidad de Bitcoin aún más lejos. Bitlayer implementó BitVM, un "puente de tercera generación para Bitcoin" usando modelos criptográficos de desafío-respuesta en lugar de custodios multisig. Starknet anunció planes para convertirse en la primera Capa-2 que se asiente tanto en Bitcoin como en Ethereum, posicionándose como una capa de ejecución unificadora. Botanix lanzó una red principal compatible con EVM en 2025, mientras que proyectos como Merlin Chain aprovecharon la tecnología ZK-Rollup para comprimir datos de transacciones.

Estos desarrollos de infraestructura habilitaron Bitcoin Finance (BTCFi): servicios financieros descentralizados nativos de Bitcoin. BTCFi transforma Bitcoin de un activo estático en capital productivo mediante préstamos, staking, derivados y generación de rendimientos.

Los números ilustran un crecimiento explosivo. Según datos de DefiLlama, el valor total bloqueado de BTCFi se disparó de solo $304 millones en enero de 2024 a más de $7 mil millones en diciembre de 2024, un aumento de 22 veces en un año. A mediados de 2025, el TVL de BTCFi subió a $8.6 mil millones, con una capitalización de mercado combinada de los tokens de BTCFi que superaba los $1.1 mil millones.

El staking de Bitcoin formó la base del crecimiento de BTCFi. Babylon fue pionera en el staking de Bitcoin sin confianza, permitiendo a los titulares de BTC asegurar redes de Prueba de Participación sin envolver token o entregar custodia. Para mediados de 2025, más de $5-6 mil millones en BTC estaban apostados a través de Babylon, representando aproximadamente el 80% del TVL total de BTCFi. Esto posicionó a Babylon como la infraestructura de staking de Bitcoin dominante, con cadenas PoS integrándola para heredar el peso económico de Bitcoin.

El protocolo Solv tomó un enfoque multichain para la agregación de rendimientos de Bitcoin. A través de su token SolvBTC, un derivado de Bitcoin nativo vinculado 1:1 a BTC, la plataforma desbloqueó Bitcoin inactivo a través de múltiples blockchains. A mediados de 2025, Solv atrajo alrededor de $2 mil millones en TVL, clasificándose entre los tres principales protocolos BTCFi. La plataforma ofreció fuentes de rendimiento diversificadas que abarcan recompensas de staking, operaciones de nodos, y estrategias comerciales, creando un "tesoro de balance de BTC" que permite a los titulares ganar rendimientos mientras mantienen exposición a Bitcoin.

Los protocolos de préstamos llevaron la eficiencia de capital a los tenedores de Bitcoin. Plataformas como Maple Finance extendieron crédito institucional, mientras que los protocolos enfocados en el mercado minorista permitieron préstamos sobrecolateralizados contra BTC. En 2025, Maple expandió su modelo de préstamos institucionales a Bitcoin a través de una asociación con la red de capa 2 de Bitcoin Core DAO, permitiendo a las instituciones ganar rendimientos mientras mantienen Bitcoin.Skip translation for markdown links.

Content: Pendle permitió a los usuarios de Bitcoin ganar casi un 10% de rendimiento anual fijo.

Esta transformación de infraestructura alteró fundamentalmente la función de Bitcoin. En lugar de simplemente almacenar valor, Bitcoin ahora podría generar valor a través de un despliegue productivo. Los tenedores podrían ganar recompensas por staking, proporcionar liquidez para ganar comisiones de trading, prestar activos para ganar intereses o desplegar estrategias sofisticadas de rendimiento, todo mientras mantenían la exposición a la apreciación del precio de Bitcoin.

El interés institucional siguió. Los bancos de custodia y fintechs exploraron productos de rendimiento de Bitcoin, con $175 millones invertidos en BTCFi durante la primera mitad de 2025 a través de 32 rondas de capital de riesgo. Grandes instituciones financieras, incluyendo Coinbase y JPMorgan, se movieron hacia el rendimiento de Bitcoin, validando a BTCFi como un mercado institucional legítimo.

Las implicaciones se extendieron más allá de la generación de rendimiento individual. Como señaló un análisis, "BTCFi representa una evolución natural para Bitcoin de un almacén de valor pasivo a un activo financiero productivo". Al integrar a Bitcoin en la moderna economía DeFi mientras mantenía su seguridad y marca, BTCFi podría desbloquear el enorme capital y efectos de red de Bitcoin para productos financieros de próxima generación.

Sin embargo, el desarrollo de infraestructura enfrentó desafíos. Las Layer-2 de Bitcoin exhibieron mayor complejidad técnica que las Layer-2 de Ethereum, que comparten el entorno de programación de Ethereum. Las soluciones de Bitcoin requerían aprender diferentes lenguajes y arquitecturas: Stacks utilizaba su lenguaje Clarity, Rootstock implementó una infraestructura EVM separada, mientras que proyectos como RGB empleaban una validación del lado del cliente poco familiar. Esta fragmentación complicó el desarrollo y la interoperabilidad.

Los riesgos de seguridad siguieron siendo primordiales. Las vulnerabilidades de los contratos inteligentes, los exploits de los puentes y las fallas de custodia plagaron a DeFi en todas las cadenas. Llevar estos riesgos a protocolos nativos de Bitcoin requería extrema cautela. Las encuestas indicaron que casi el 36% de los usuarios potenciales evitaban BTCFi debido a problemas de confianza, mientras que otros citaban preocupaciones de seguridad y liquidez.

No obstante, la trayectoria de la infraestructura parecía clara. Bitcoin estaba "superando la narrativa de 'oro digital'", como observó el colaborador de Core DAO Brendon Sedo. La pregunta ya no era si Bitcoin podría soportar la funcionalidad financiera, sino qué tan rápido esa funcionalidad maduraría y escalaría. A medida que proliferaba la infraestructura y fluía el capital institucional, la transformación de Bitcoin de un activo pasivo a una red financiera activa se aceleraba.

Dinámicas Institucionales y de Reservas: Lo que está Cambiando en las Finanzas

La adopción institucional de Bitcoin en 2024-2025 marcó un momento decisivo, alterando fundamentalmente la estructura del mercado del activo y su legitimidad. La aprobación de ETFs de Bitcoin al contado, las estrategias de tesorería corporativa y las discusiones emergentes sobre reservas soberanas representan colectivamente un cambio de paradigma en cómo las finanzas tradicionales ven a Bitcoin.

La aprobación en enero de 2024 de 11 ETFs de Bitcoin al contado por parte de la SEC impulsó la adopción institucional. Estos productos proporcionaron vehículos regulados y familiares para acceder a Bitcoin sin navegar por las complejidades de custodia o la incertidumbre regulatoria. El impacto fue inmediato y dramático.

El iShares Bitcoin Trust (IBIT) de BlackRock atrajo más de $50 mil millones en activos bajo gestión en un año, representando "el lanzamiento de ETF de criptomonedas más exitoso en la historia". Los flujos diarios se acercaron a los $10 mil millones a principios de 2025, con los flujos totales de los ETFs alcanzando los $6.96 mil millones a mediados de año. Para el segundo trimestre de 2025, el mercado colectivo de ETFs de Bitcoin al contado tenía aproximadamente $58-86 mil millones en activos, con instituciones poseyendo aproximadamente el 33% de todas las acciones de ETF.

Estos flujos crearon una demanda estructural distinta del comercio minorista especulativo. A diferencia de los inversores individuales que compran Bitcoin directamente, los flujos de ETF representaban decisiones de asignación de activos institucionales, con fondos de pensiones, fundaciones, oficinas familiares y asesores de inversión registrados incorporando Bitcoin en carteras diversificadas. Una encuesta de Coinbase/EY-Parthenon encontró que el 83% de los inversores institucionales planeaban aumentar las asignaciones de criptomonedas en 2025, con el 59% con la intención de asignar más del 5% de los activos bajo gestión a activos digitales.

La infraestructura institucional maduró rápidamente. Los principales proveedores de custodia, incluidos Fidelity Digital Assets y Coinbase Prime, implementaron capacidades de transacción en fracciones de segundo, reduciendo el riesgo operativo para los clientes institucionales. La claridad regulatoria mejoró cuando la SEC retiró demandas contra exchanges como Coinbase y Gemini, mientras que la OCC y la FDIC confirmaron en marzo de 2025 que los bancos estadounidenses ya no necesitaban permiso anticipado para involucrarse con criptomonedas.

La adopción de la tesorería corporativa se aceleró en paralelo. Para el tercer trimestre de 2025, 172 empresas públicas poseían más de un millón de BTC por un valor de $117 mil millones, un aumento del 39% en el número de empresas y un 21% en las tenencias desde el trimestre anterior. Esto representó un cambio fundamental desde las prácticas tradicionales de tesorería que priorizan el efectivo y los valores a corto plazo.

MicroStrategy ejemplificó la estrategia de tesorería. La compañía adquirió 257,000 BTC solo en 2024, estableciendo una tesorería de Bitcoin de más de $2 mil millones. Para mediados de 2025, sus tenencias alcanzaron los 628,946 BTC valorados en aproximadamente $73.6 mil millones. La tesis del CEO Michael Saylor posicionó a Bitcoin como un almacén de valor superior en comparación con el fiat, con la empresa recaudando capital a través de bonos convertibles para comprar BTC adicional.

El modelo de adopción corporativa se extendió más allá de las empresas puramente de Bitcoin. Las firmas tecnológicas, las farmacéuticas y diversas industrias exploraron asignaciones de tesorería en Bitcoin. Windtree Therapeutics asignó $520 millones para tenencias de criptomonedas, mientras que Sharps Technology comprometió $400 millones para adquisición de activos, demostrando una diversificación más allá de Bitcoin hacia otras criptomonedas.

La justificación estratégica combinó múltiples factores. La oferta fija de Bitcoin ofrecía cobertura contra la inflación a medida que la deuda global explotaba. El activo proporcionaba diversificación de portafolio con baja correlación con los bonos y moderada con las acciones. Las empresas con exposición a Bitcoin experimentaron una correlación en el rendimiento de las acciones con el precio de BTC. La ganancia del 650% de MicroStrategy desde principios de 2024 superó con creces el aumento del 160% de Bitcoin, impulsada por la especulación del mercado sobre sus tenencias de Bitcoin.

El acceso a los mercados de capital permitió una acumulación agresiva. Empresas como MicroStrategy recaudaron fondos a través de bonos convertibles a tasas de interés históricamente bajas, utilizando los ingresos para adquirir Bitcoin a precios favorables. Esto creó una exposición apalancada: si Bitcoin se apreciaba, los titulares de acciones se beneficiaban desproporcionadamente. La estrategia atrajo tanto a defensores de Bitcoin como a inversores tradicionales que buscan exposición a criptomonedas a través de acciones cotizadas en bolsa.

Sin embargo, el modelo conllevaba riesgos significativos. La volatilidad de Bitcoin creó fluctuaciones en los balances que requerían ajustes contables. Las empresas con alto apalancamiento enfrentaron riesgo de insolvencia si los precios de Bitcoin se revertían bruscamente. La emisión de acciones diluía a los accionistas existentes. La relación valor de mercado a valor neto de los activos de MicroStrategy de 1.61 en agosto de 2025 indicó que sus acciones se negociaban a un 61% de prima sobre las tenencias subyacentes de Bitcoin, lo que generó preocupaciones de valoración.

La evolución institucional se extendió a las cuentas de jubilación. Fidelity introdujo opciones de ETF de Bitcoin en algunos planes 401(k), mientras que proveedores especializados como ForUsAll ofrecieron opciones de inversión en criptomonedas en múltiples planes de empleadores. Administradores principales como Schwab y Vanguard evaluaron la inclusión de ETFs de Bitcoin, aunque la adopción permaneció gradual a medida que los fiduciarios navegaban preocupaciones de responsabilidad.

Quizás lo más significativo fue que las discusiones sobre reservas soberanas ganaron tracción. La Reserva Estratégica de Bitcoin de EE.UU., establecida en marzo de 2025, poseía aproximadamente 198,000 BTC. Si bien modesta en comparación con las reservas de oro, el reconocimiento simbólico resultó significativo. Deutsche Bank proyectó que Bitcoin podría unirse al oro en los balances de reservas de los bancos centrales para 2030, enfatizando que la reducción de la volatilidad y la claridad regulatoria eran requisitos previos.

La adopción real de bancos centrales permaneció limitada pero emergente. Las tenencias de 6,102 BTC de El Salvador representaron el 28% del PIB de la pequeña nación, demostrando compromiso a pesar de la volatilidad de Bitcoin. El gobernador del Banco Nacional Checo sugirió asignar hasta el 5% de las reservas en Bitcoin para diversificar de dólares y euros. El parlamento de Ucrania introdujo legislación instruyendo a su banco central a mantener Bitcoin junto con oro para la reconstrucción postbélica.

Sin embargo, los bancos centrales convencionales se mantuvieron escépticos. Una encuesta de febrero de 2025 a economistas de la Universidad de Chicago no encontró un solo encuestado que estuviera de acuerdo en que pedir dinero prestado para crear reservas estratégicas de criptomonedas beneficiaría la economía, ni que mantener criptomonedas reduciría el riesgo en las carteras de reserva internacional. Los bancos centrales continuaron favoreciendo el oro.Contenido: que ofreció una liquidez más profunda, aceptación universal y estabilidad probada durante milenios.

La transformación institucional, no obstante, marcó la transición de Bitcoin de un activo marginal a un pilar de las finanzas modernas. La infraestructura de ETF, las estrategias de tesorería corporativa y las discusiones sobre reservas soberanas crearon colectivamente lo que un análisis llamó "ciclo autorreforzante de escasez y demanda". Con inversores institucionales controlando el 18% de la oferta de Bitcoin y los tenedores a largo plazo aumentando sus participaciones en un 10.4% año tras año, la oferta circulante efectiva estaba reduciéndose incluso cuando la demanda se expandía.

Esta base institucional distinguió el ciclo 2024-2025 de las manías especulativas previas. En lugar de que el FOMO minorista impulsara manifestaciones parabólicas seguidas de caídas, la acumulación institucional sostenida creó un piso estructural de precios. Como señaló un observador, "la institucionalización de Bitcoin es un viento de cola que trasciende los ciclos del mercado." La cuestión era si esta adopción institucional eventualmente validaría a Bitcoin como oro digital, o lo transformaría en algo más ambicioso: un activo de reserva global y una capa de infraestructura financiera.

Caso de Activo Comparativo: Bitcoin vs Oro vs Otros Almacenes de Valor

Entender el papel monetario en evolución de Bitcoin requiere una comparación rigurosa con los almacenes de valor establecidos, particularmente el oro. Aunque la narrativa del oro digital atrajo paralelismos obvios, la divergencia entre estos activos en 2024-2025 reveló diferencias fundamentales en el posicionamiento del mercado y la aceptación institucional.

El desempeño del oro en 2025 sorprendió a los participantes del mercado. El metal precioso aumentó más del 50% desde enero, alcanzando máximos cercanos al récord por encima de $3,900 por onza troy en octubre de 2025. Este repunte reflejó la compra sostenida de bancos centrales, la incertidumbre geopolítica y la demanda de refugio seguro en medio de preocupaciones fiscales en EE.UU. En contraste, Bitcoin ganó aproximadamente un 15% durante el mismo período, subdesempeñando dramáticamente a pesar de las narrativas de adopción institucional.

La divergencia provino de diferentes perfiles de compradores y motivaciones. Los bancos centrales, los compradores marginales que impulsaban al alza del oro, compraron 1,045 toneladas en 2024 - el tercer año consecutivo superando las 1,000 toneladas. Esta acumulación, concentrada entre naciones en desarrollo que buscan reducir la dependencia del dólar, reflejó las propiedades únicas del oro: aceptación universal, liquidez profunda, estabilidad probada durante milenios, y ausencia de riesgo de contraparte.

Bitcoin carecía de estas credenciales institucionales. Mientras que 13 naciones poseían Bitcoin a finales de 2024, la mayoría de las tenencias resultaron de incautaciones judiciales más que de una estrategia deliberada de reservas. Los bancos centrales requieren activos aptos para posiciones de miles de millones de dólares con un impacto mínimo en el mercado.

La volatilidad constituía otra distinción crítica. La volatilidad a 30 días del oro típicamente oscila entre el 14-16%, ofreciendo una relativa estabilidad adecuada para activos de reserva. La volatilidad de Bitcoin, aunque en declive, seguía siendo significativamente más alta. Deutsche Bank señaló que la volatilidad de Bitcoin a 30 días alcanzó mínimos históricos en agosto de 2025 incluso cuando los precios superaban $123,500, sugiriendo maduración hacia una menor volatilidad. Sin embargo, esto aún excedía la estabilidad del oro, limitando el atractivo de Bitcoin para gerentes de reservas conservadores.

Las dinámicas de suministro revelaron tanto convergencia como divergencia. El límite fijo de suministro de Bitcoin de 21 millones proporciona escasez absoluta. Después de la reducción a la mitad de abril de 2024, la tasa de emisión de Bitcoin cayó por debajo del crecimiento del suministro a largo plazo del oro por primera vez. Este límite duro distingue a Bitcoin de todos los productos básicos físicos: se pueden descubrir depósitos de oro, mejorar la tecnología minera, o minar asteroides en el futuro. El suministro de Bitcoin permanece criptográficamente condicionado.

Sin embargo, esta ventaja parecía teórica más que práctica para la mayoría de los compradores institucionales. El crecimiento anual del suministro de oro del 1-2% durante siglos demostró una estabilidad suficiente para fines de reserva. La diferencia marginal entre la inflación gradual del oro y el suministro fijo de Bitcoin importaba menos que otros factores como la volatilidad, la liquidez y la claridad regulatoria.

El análisis de correlación iluminó el posicionamiento divergente del mercado. La investigación encontró que la correlación de Bitcoin con el S&P 500 se mantuvo en solo 12% desde 2020, mientras que el oro mostró una correlación con acciones del 14%. Ambos activos ofrecieron beneficios de diversificación. Sin embargo, la correlación de Bitcoin con Nasdaq alcanzó 0.5-0.8 durante 2025, significativamente más alta que la correlación del oro con acciones tecnológicas. Esto sugirió que Bitcoin se comportaba más como una apuesta tecnológica apalancada que como un activo de refugio seguro durante períodos de aversión al riesgo.

La sensibilidad macroeconómica difería marcadamente. La investigación de Fidelity Digital Assets identificó medidas amplias de la oferta monetaria (M2) como el factor de correlación más alto de Bitcoin, con valores de R-cuadrado indicando que gran parte del cambio de precio de Bitcoin podría explicarse por fluctuaciones de la oferta monetaria. El oro, en contraste, respondía a diferentes impulsores - rendimientos reales, fluctuaciones de moneda, primas de riesgo geopolítico - creando dinámicas complementarias más que sustitutivas.

Esta complementariedad llevó a Deutsche Bank a concluir que "Bitcoin y oro continuarán coexistiendo como coberturas complementarias contra la inflación y el riesgo geopolítico." Ambos activos ofrecían escasez e independencia de los sistemas monetarios tradicionales, pero cumplían diferentes necesidades institucionales y funciones de mercado.

Los bienes raíces y otros activos tangibles proporcionaron puntos de comparación adicionales. Los bienes raíces ofrecieron rendimiento a través del ingreso por alquiler pero carecían de portabilidad y divisibilidad. Los costos de transacción y la falta de liquidez hacían que los bienes raíces fueran inadecuados para la reasignación rápida. Los productos agrícolas como el petróleo o los agrícolas tienen valor de utilidad pero carecen de durabilidad como almacenes de valor. Ninguno proporcionó la combinación única de Bitcoin de portabilidad digital, escasez programática y resistencia a la censura.

Sin embargo, estas alternativas disfrutaban de claridad regulatoria, marcos legales establecidos, y familiaridad institucional que Bitcoin aún carece. Los fideicomisos de inversión inmobiliaria (REITs) y los futuros de productos básicos operan dentro de regímenes regulatorios bien entendidos. El estatus legal de Bitcoin permaneció fluido a través de las jurisdicciones, con algunos países abrazándolo mientras que otros prohiben o restringen su uso.

El caso de inversión dependía en última instancia del horizonte temporal y las restricciones institucionales. Para los bancos centrales que requerían reservas estables y líquidas desplegables en crisis, el oro seguía siendo superior. Para las corporaciones que buscaban diversificación de portafolio y cobertura de inflación con mayor tolerancia al riesgo, Bitcoin ofrecía una atractiva asimetría. Para los inversores individuales cómodos con la volatilidad, el potencial al alza de Bitcoin superaba los modestos rendimientos anuales del oro.

Las dinámicas de oferta y demanda a largo plazo teóricamente favorecían a Bitcoin. Con inversores institucionales controlando el 18% de la oferta y los tenedores a largo plazo acumulando constantemente, la oferta circulante efectiva continuaba disminuyendo. Si la adopción institucional se aceleraba mientras el suministro permanecía fijo, la apreciación de precios podría eventualmente reducir la volatilidad a través de una mayor capitalización de mercado y profundidad de liquidez.

Esto creó un potencial de convergencia durante décadas. A medida que la capitalización de mercado de Bitcoin se acercaba y potencialmente superaba el valor total del oro de más de 15 billones de dólares, la volatilidad podría comprimirse hacia el rango del oro. Los marcos regulatorios madurarían, la infraestructura institucional se profundizaría y las barreras psicológicas disminuirían. Bajo este escenario, Bitcoin podría posiblemente unirse al oro como un activo de reserva reconocido por bancos centrales para la década de 2030, como proyectó Deutsche Bank.

Sin embargo, persistían incertidumbres críticas. ¿Se armonizarían los marcos regulatorios a nivel global o se fragmentarían más? ¿Amenazaría la computación cuántica la seguridad criptográfica de Bitcoin? ¿Desplazarían diseños superiores de criptomonedas los efectos de red de Bitcoin? ¿Satisfarían las monedas digitales del banco central (CBDC, por sus siglas en inglés) la demanda institucional de alternativas monetarias digitales? Estas preguntas sugerían que el papel último de Bitcoin junto al oro aún estaba lejos de ser predeterminado.

Riesgos y Obstáculos para la Próxima Fase

La transformación de Bitcoin de un activo especulativo a una infraestructura monetaria enfrenta obstáculos formidables. Comprender estos riesgos resulta esencial para una evaluación realista del potencial de evolución de Bitcoin más allá del oro digital.

El riesgo regulatorio encabeza la lista de desafíos. Mientras que el entorno político en EE.UU. cambió favorablemente en 2024-2025, con la administración Trump estableciendo una Reserva Estratégica de Bitcoin y las agencias reguladoras adoptando posturas amistosas con las criptomonedas, persiste la fragmentación regulatoria global. China mantiene su prohibición sobre el comercio y la minería de criptomonedas. El marco MiCA de la Unión Europea proporciona claridad pero impone requisitos de cumplimiento estrictos queContent: empresas más pequeñas tensionadas. Los mercados emergentes muestran enfoques extremadamente variados, desde la adopción de Bitcoin por El Salvador hasta la postura restrictiva de la India.

Este mosaico regulatorio crea oportunidades para la arbitraje jurisdiccional, pero impide que Bitcoin logre la aceptación universal necesaria para el estatus de activo de reserva global. Los bancos centrales no pueden mantener reservas sujetas a confiscación o prohibición en jurisdicciones importantes. Los flujos de capital transfronterizos enfrentan fricciones debido a regímenes de cumplimiento incompatibles. Las instituciones financieras deben navegar por requisitos conflictivos en diferentes mercados, lo que limita la integración de Bitcoin en las finanzas tradicionales.

El escenario regulatorio podría deteriorarse rápidamente. Un gran hackeo, un fallo en la protección al consumidor o un incidente de financiación del terrorismo podrían desencadenar una represión global. El viento político en EE.UU. podría cambiar nuevamente, con futuras administraciones revirtiendo políticas amigables con las criptomonedas. Una encuesta de febrero de 2025 de economistas encontró cero apoyo para reservas de Bitcoin entre académicos mainstream, lo que sugiere que la resistencia intelectual persiste a pesar de la adopción institucional.

Las preocupaciones ambientales constituyen otro obstáculo significativo. El consumo energético de la minería de Bitcoin ha generado críticas sostenidas de defensores ambientales, políticos e inversores centrados en ESG. Mientras que los defensores argumentan que la minería de Bitcoin utiliza cada vez más energía renovable y puede estabilizar las redes eléctricas al monetizar energía ociosa, la percepción pública sigue siendo negativa.

Los inversores institucionales enfrentan mandatos ESG que limitan la exposición a activos con alta intensidad de carbono. Las regulaciones europeas requieren divulgaciones relacionadas con el clima que podrían desalentar la tenencia de Bitcoin. Si la oposición ambiental gana tracción política, las prohibiciones de minería o los impuestos al carbono podrían amenazar el modelo de seguridad de Bitcoin. La prohibición de minería en China en 2021 demostró cuán rápidamente pueden cambiar los entornos regulatorios, forzando la migración de la tasa de hash a pesar de la naturaleza descentralizada de Bitcoin.

Los desafíos tecnológicos de escalado persisten a pesar del progreso de la Capa-2. La capa base de Bitcoin procesa aproximadamente 7-10 transacciones por segundo, muy por debajo del rendimiento de miles de transacciones por segundo de Visa. Aunque la Lightning Network y otras Capa-2 abordan esta limitación, introducen complejidad, supuestos de seguridad y fricciones en la experiencia del usuario.

La fragmentación entre soluciones de Capa-2 - Stacks, Rootstock, Lightning, Bitlayer y otros - ha creado desafíos de interoperabilidad. Los desarrolladores deben aprender múltiples arquitecturas e idiomas. Los usuarios enfrentan opciones confusas entre plataformas con diferentes modelos de seguridad y suposiciones de confianza. Esta fragmentación podría impedir que los efectos de red se consoliden alrededor de Bitcoin, permitiendo a los competidores ofrecer experiencias de usuario superiores.

Los riesgos de seguridad se extienden más allá del protocolo base. Los protocolos de BTCFi introducen vulnerabilidades en contratos inteligentes, explotaciones de puentes y riesgos de custodia. Casi el 36% de los usuarios potenciales evitan BTCFi debido a preocupaciones de confianza, mientras que otros citan preocupaciones de seguridad y liquidez. Hackeos de alto perfil o fallos de protocolo podrían socavar la confianza institucional en las capacidades productivas de Bitcoin, empujando a las instituciones de vuelta hacia estrategias de tenencia pasiva.

La competencia de activos alternativos amenaza la posición de mercado de Bitcoin. Las Monedas Digitales de Bancos Centrales (CBDC) podrían satisfacer la demanda institucional de alternativas monetarias digitales sin la volatilidad de Bitcoin ni la incertidumbre regulatoria. Más de 130 países exploraron las CBDC a partir de 2025, con el yuan digital de China ya desplegado a gran escala. Aunque las CBDC carecen de la descentralización y resistencia a la censura de Bitcoin, ofrecen respaldo gubernamental, claridad regulatoria e integración en el sistema de pagos que Bitcoin no puede igualar.

Las stablecoins presentan otra amenaza competitiva. Los volúmenes de pagos de stablecoins crecieron a $19.4 mil millones en 2025, demostrando la demanda de dólares digitales. Para pagos y aplicaciones DeFi, las stablecoins ofrecen las propiedades digitales de Bitcoin sin la volatilidad de precios. La Ley GENIUS de julio de 2025 que permite a los bancos emitir stablecoins bajo supervisión federal podría afianzar los activos digitales denominados en dólares, reduciendo la utilidad de Bitcoin para transacciones.

Las criptomonedas más nuevas con capacidades técnicas superiores podrían desplazar los efectos de red de Bitcoin. La transición de Ethereum a Prueba de Participación redujo su consumo energético en más del 99%, abordando la crítica ambiental principal de Bitcoin. Blockchains de Capa-1 como Solana ofrecen un rendimiento drásticamente mayor. Si los usuarios institucionales priorizan la funcionalidad sobre la ventaja de ser el primero y el reconocimiento de marca de Bitcoin, el capital podría rotar hacia alternativas técnicamente superiores.

Los riesgos de la estructura del mercado surgieron de la adopción institucional en sí misma. Los ETF concentran las tenencias de Bitcoin con intermediarios regulados, creando potenciales vulnerabilidades a las acciones regulatorias. La OCC o la SEC podrían revertir políticas que permiten la custodia de Bitcoin en bancos o las ofertas de ETF. Los fondos cotizados en bolsa no inmunizan al cripto de los choques macroeconómicos, como lo demuestra la salida récord de $3.54 mil millones mensuales de los ETF de Bitcoin en febrero de 2025.

La concentración de tesorería corporativa plantea riesgos sistémicos. Las enormes tenencias de MicroStrategy crean una correlación entre su rendimiento accionario y el precio de Bitcoin. Si la empresa enfrentara dificultades financieras que requirieran la liquidación de Bitcoin, el impacto podría propagarse por los mercados. Más de 172 empresas ahora poseen Bitcoin, creando riesgos interconectados si las condiciones macroeconómicas obligan a ventas simultáneas.

La volatilidad sigue siendo el desafío fundamental de Bitcoin para el estatus de activo de reserva. A pesar de disminuir con el tiempo, las oscilaciones de precios de Bitcoin aún superan el 45-65% anual en comparación con el 14-16% del oro. Los bancos centrales requieren reservas estables desplegables en crisis sin desencadenar disrupciones de precios. La volatilidad de Bitcoin lo hace inadecuado para asignaciones de reserva a gran escala sin una reducción dramática de la volatilidad.

Las limitaciones de liquidez podrían limitar la adopción institucional. Aunque los mercados de Bitcoin manejan miles de millones en volumen diario, esto sigue siendo pequeño en relación con los mercados de divisas o bonos gubernamentales. Las órdenes institucionales grandes corren el riesgo de tener un impacto significativo en el mercado. El mercado de oro de varios billones de dólares y la infraestructura de préstamo/repo establecida brindan profundidad de liquidez que Bitcoin aún no puede igualar. Los estudios académicos concluyeron que Bitcoin sigue siendo "menos estable y líquido que el oro o los bonos gubernamentales, lo que lo hace inadecuado para grandes asignaciones."

La computación cuántica presenta una amenaza existencial a largo plazo. La seguridad criptográfica de Bitcoin depende de la dificultad computacional de factorizar grandes números y resolver problemas de logaritmos discretos. Computadoras cuánticas lo suficientemente poderosas podrían romper estos esquemas criptográficos, permitiendo a los atacantes falsificar firmas o robar fondos. Aunque las amenazas cuánticas siguen siendo teóricas y distantes, su eventual aparición podría requerir cambios de protocolo disruptivos o incluso hacer obsoleto el modelo de seguridad de Bitcoin.

El peso acumulativo de estos obstáculos sugiere que la evolución de Bitcoin está lejos de estar asegurada. Los desafíos tecnológicos, regulatorios, ambientales, competitivos y de estructura del mercado podrían impedir que Bitcoin logre el estatus de activo de reserva o una utilidad productiva amplia. Incluso los escenarios optimistas requieren navegar un camino estrecho entre riesgos competitivos y desafíos de coordinación entre las partes interesadas globales.

Lo Que Viene: Escenarios para el Papel Monetario de Bitcoin

El futuro papel monetario de Bitcoin sigue siendo radicalmente incierto. En lugar de ofrecer una precisión falsa a través de predicciones de precios, podemos delinear escenarios plausibles basados en variables clave: trayectoria de adopción institucional, evolución regulatoria, escalado tecnológico y condiciones macroeconómicas.

Escenario 1: Quo Status - Oro Digital Persistente

En este escenario, Bitcoin sigue siendo principalmente un activo especulativo de almacenamiento de valor, manteniendo su narrativa de oro digital sin transformación fundamental. La adopción institucional se estanca en los niveles actuales, con los ETFs de Bitcoin proporcionando suficiente acceso para los inversores que buscan exposición a criptomonedas. Las tesorerías corporativas mantienen asignaciones modestas como diversificadores de cartera, pero Bitcoin nunca alcanza el estatus de reserva mainstream.

Los marcos regulatorios se estabilizan sin armonizar globalmente, creando fricciones jurisdiccionales persistentes. Los bancos centrales continúan favoreciendo el oro y las reservas fiduciarias, considerando a Bitcoin como demasiado volátil e insuficientemente líquido para una adopción a gran escala. La infraestructura BTCFi madura modestamente pero sigue siendo de nicho, con la mayoría de los tenedores manteniendo posiciones pasivas.

La correlación de Bitcoin con las acciones tecnológicas persiste, cimentando su posición como un activo de riesgo de alta beta en lugar de un refugio seguro de valor. Los precios continúan exhibiendo volatilidad, ciclando entre manías especulativas y correcciones sin lograr la estabilidad requerida para la integración en el sistema monetario. La capitalización de mercado crece gradualmente pero nunca se acerca al dominio de varios billones de dólares del oro.

Bajo este escenario, Bitcoin tiene éxito como una mercancía digital y una inversión especulativa, pero no logra trascender su nicho. La narrativa de "oro digital" demuestra ser tanto la fortaleza como la limitación de Bitcoin.Contenido: limitación: proporcionar una historia convincente para los inversores individuales pero insuficiente legitimidad para la infraestructura monetaria institucional.

Indicadores clave a monitorear:

- Estabilización o disminución de los flujos de entrada a ETF después del entusiasmo inicial

- Tenencias de Bitcoin por parte del banco central permaneciendo por debajo del 1% de reservas

- Desaceleración del crecimiento de la TVL de BTCFi

- Correlación de Bitcoin con el Nasdaq permaneciendo por encima de 0.5

- Volatilidad anual persistiendo por encima del 40%

Escenario 2: Rol Evolucionado - Red de Capital Productivo

El segundo escenario imagina la transformación de Bitcoin en infraestructura financiera productiva, pasando de ser un simple almacén de valor pasivo a una red monetaria rica en utilidad que genera rendimiento. La adopción de BTCFi se acelera dramáticamente, con el valor total bloqueado alcanzando $50-100 mil millones para 2027-2028 a medida que la infraestructura madura y proliferan los productos institucionales.

Las soluciones de escalado de capa 2 logran avances técnicos, ofreciendo experiencias de usuario fluidas que rivalizan con las finanzas tradicionales manteniendo las garantías de seguridad de Bitcoin. Lightning Network procesa cientos de millones de transacciones, Stacks y Rootstock respaldan protocolos DeFi sofisticados, y la interoperabilidad entre capas 2 mejora dramáticamente.

Las tesorerías corporativas cada vez tratan Bitcoin no como reservas pasivas sino como capital productivo. En lugar de simplemente mantener BTC, las empresas despliegan Bitcoin en estrategias de rendimiento, protocolos de préstamos y provisión de liquidez. Los productos de rendimiento institucional proliferan, con importantes instituciones financieras ofreciendo productos estructurados basados en Bitcoin, derivados y cuentas generadoras de ingresos.

La claridad regulatoria mejora en las principales jurisdicciones, con marcos armonizados que proporcionan certeza legal para la custodia, los préstamos y los derivados de Bitcoin. EE.UU., la Unión Europea y algunos mercados asiáticos establecen reglas claras que permiten la participación institucional al tiempo que mantienen estándares de cumplimiento.

La capitalización de mercado de Bitcoin se expande hacia $3-5 billones para 2030, impulsada por una acumulación institucional sostenida y casos de uso productivo. La volatilidad se comprime hacia el 20-30% anual a medida que la profundidad del mercado aumenta y las dinámicas especulativas se moderan. Bitcoin mantiene una volatilidad mayor que el oro pero logra una estabilidad suficiente para asignaciones diversificadas de reservas.

Una minoría de bancos centrales progresistas inicia asignaciones experimentales de Bitcoin, típicamente del 1-3% de las reservas. Los países que enfrentan sanciones, controles de capital o inestabilidad monetaria adoptan Bitcoin más agresivamente. Si bien Bitcoin no reemplaza al oro, establece un papel complementario como activo de reserva digital para un sistema monetario multipolar.

Indicadores clave a monitorear:

- TVL de BTCFi superando $50 mil millones para 2028

- Principales bancos ofreciendo custodia de Bitcoin y productos de rendimiento

- 3+ bancos centrales manteniendo Bitcoin como estrategia de reserva deliberada

- Volatilidad de Bitcoin cayendo por debajo del 30% anual

- Lightning Network procesando 100+ millones de transacciones mensuales

Escenario 3: Rol Desplazado - Disrupción Competitiva

El tercer escenario considera que Bitcoin no evoluciona con éxito, con alternativas competitivas o limitaciones tecnológicas que impiden su ascenso más allá de ser un activo especulativo. Criptomonedas más nuevas con mejor escalado, menor consumo de energía y mejor experiencia de usuario capturan los flujos de adopción institucional.

Las Monedas Digitales del Banco Central (CBDC, por sus siglas en inglés) ganan una atracción abrumadora, con grandes economías desplegando CBDCs que satisfacen la demanda de dinero digital sin la volatilidad de Bitcoin o la ambigüedad regulatoria. Las redes de pago integran las CBDCs sin problemas, mientras que los controles de capital y las capacidades de vigilancia permiten que los gobiernos desincentiven el uso de Bitcoin.

Los stablecoins dominan el DeFi basado en cripto, con tokens denominados en dólares que proporcionan las propiedades digitales de Bitcoin sin la volatilidad de precios. El marco para stablecoins del GENIUS Act crea una infraestructura digital de dólares regulada que marginaliza a Bitcoin para casos de uso de pagos.

BTCFi no logra un ajuste producto-mercado sostenible. Incidentes de seguridad, fallas de contratos inteligentes o fricciones en la experiencia del usuario impiden la adopción masiva. Los inversores institucionales concluyen que las capacidades productivas de Bitcoin no justifican el riesgo y la complejidad adicionales en comparación con las tenencias pasivas de ETF.

Los entornos regulatorios se fragmentan aún más o se vuelven hostiles. Las preocupaciones ambientales ganan impulso político, llevando a restricciones mineras o impuestos al carbono en jurisdicciones clave. EE.UU. revierte políticas cripto-amigables en respuesta a preocupaciones de estabilidad financiera o cambios políticos.

La correlación de Bitcoin con las acciones tecnológicas se fortalece, haciéndolo cada vez más redundante con la exposición existente a acciones. Durante grandes caídas del mercado, Bitcoin no demuestra propiedades de refugio seguro, menoscabando el relato de oro digital. El entusiasmo institucional se desvanece a medida que Bitcoin no demuestra ser un cobertura efectiva contra la inflación ni un diversificador de carteras no correlacionado.

Indicadores clave a monitorear:

- Estancamiento o declive de TVL de BTCFi

- Revocaciones regulatorias importantes en EE.UU. o Europa

- Bancos centrales rechazando explícitamente las reservas de Bitcoin

- Criptomonedas competidoras capturando más del 30% de los flujos institucionales

- Correlación de Bitcoin con Nasdaq excediendo 0.7 persistentemente

Escenario 4: Integración Transformacional - Activo de Reserva Global

El escenario más ambicioso imagina a Bitcoin logrando un verdadero estatus de activo de reserva global, uniéndose al oro como componente aceptado de las reservas de los bancos centrales y la arquitectura monetaria internacional. Esto requiere desarrollos confluyentes a través de tecnología, regulación, instituciones y geopolítica.

Las soluciones de capa 2 logran avances dramáticos de escalado, permitiendo que Bitcoin procese volúmenes de transacciones comparables a las redes de pago tradicionales mientras mantienen la descentralización y seguridad. Las mejoras en la experiencia del usuario hacen indistinguibles los servicios financieros basados en Bitcoin de la banca convencional, removiendo las barreras de adopción.

Los marcos regulatorios se armonizan globalmente a través de la cooperación internacional, estableciendo estándares claros para la custodia, fiscalidad e informes de Bitcoin. Las naciones del G20 negocian acuerdos multilaterales tratando a Bitcoin como un activo de reserva legítimo, eliminando incertezas legales.

Las dinámicas geopolíticas aceleran la adopción de Bitcoin. Las preocupaciones por la instrumentalización del dólar impulsan iniciativas de desdolarización, con economías emergentes buscando alternativas de reserva neutrales. La neutralidad política de Bitcoin y su resistencia a la censura lo hacen atractivo para países excluidos de los sistemas financieros occidentales. Múltiples naciones establecen Reservas Estratégicas de Bitcoin, creando presión competitiva para que otros sigan.

La adopción institucional alcanza una masa crítica. Los fondos de pensiones, donaciones y fondos soberanos invierten el 5-10% de sus carteras en Bitcoin. Las tesorerías corporativas rutinariamente mantienen Bitcoin como reservas estratégicas. Los ETFs de Bitcoin se convierten en componentes estándar de carteras, con $500+ mil millones en activos bajo gestión.

La capitalización de mercado de Bitcoin supera los $10 billones para 2030-2032, acercándose a la mitad del valor total del oro. Esta escala reduce dramáticamente la volatilidad, con fluctuaciones de precios anuales comprimiéndose hacia el 15-20% - aún mayor que el oro pero aceptable para asignaciones de reservas diversificadas.

Los bancos centrales de las principales economías mantienen Bitcoin representando el 2-5% de las reservas, reconociéndolo como una herramienta de diversificación legítima. El FMI considera incluir Bitcoin en las canastas de Derechos Especiales de Giro, proporcionando legitimación multilateral. El sistema monetario internacional evoluciona hacia una estructura tripartita: la hegemonía del dólar se debilita, el oro mantiene su rol tradicional, Bitcoin emerge como un activo de reserva neutral digital.

Indicadores clave a monitorear:

- 10+ naciones manteniendo Bitcoin como reservas oficiales

- Reconocimiento formal del FMI de Bitcoin en el sistema de reservas global

- Capitalización de mercado de Bitcoin excediendo $10 billones

- Volatilidad anual por debajo del 20%

- TVL de BTCFi superando $200 mil millones

- Armonización reguladora entre las naciones del G20

La probabilidad y el cronograma para cada escenario dependen de variables más allá de la predicción. Decisiones regulatorias, avances tecnológicos, choques macroeconómicos y desarrollos competitivos podrían cambiar rápidamente las trayectorias. El resultado más probable puede involucrar elementos híbridos: Bitcoin logrando una adopción institucional modesta y utilidad productiva sin alcanzar el pleno estatus de reserva, creando una nueva clase de activo distinta de los refugios seguros tradicionales y los activos de riesgo convencionales.

Conclusión

La narrativa monetaria de Bitcoin está experimentando una transformación fundamental. El marco de "oro digital" que dominó la última década - posicionando a Bitcoin como un almacén de valor escaso análogo a los metales preciosos - capturó verdades importantes sobre la escasez y descentralización del activo. Sin embargo, este marco cada vez más parece incompleto, si no limitante.

La divergencia entre Bitcoin y el oro en 2025 cristalizó esta evolución. Si bien el oro subió más del 50% debido a la compra por parte de bancos centrales y la demanda de refugio seguro, la ganancia del 15% de Bitcoin y su persistente correlación con las acciones tecnológicas revelaron un activo que aún está encontrando su lugar en el orden monetario global. Bitcoin se comportó menos como oro digital y más como un activo sensible a la liquidez de alta beta, respondiendo a las mismas fuerzas macroeconómicas que impulsan el apetito por el riesgo en todos los mercados.

Sin embargo, bajo esta volatilidad superficial, se estaban acelerando cambios estructurales profundos. La infraestructura de capa 2 transformó a Bitcoin de ser un almacén pasivo a una red financiera activa. Los protocolos BTCFi permitieron la generación de rendimiento, los préstamos, los derivados y las operaciones financieras sofisticadas imposibles en la capa base conservadora de Bitcoin. El valor total bloqueado se expandió 22 veces en un solo año, demostrando una demanda explosiva para el despliegue productivo de Bitcoin.

La adopción institucional logró masa crítica a través de las aprobaciones de ETF al contado y las estrategias de tesorería corporativa. El BlackRock's iShares Bitcoin TrustAcumulado más de $50 mil millones en activos, mientras las corporaciones mantenían más de un millón de BTC valorados en más de $117 mil millones. Estos flujos crearon una demanda estructural distinta de la especulación minorista, estableciendo potencialmente un suelo de precio duradero bajo la volatilidad de Bitcoin.

Más significativamente, las discusiones sobre reservas soberanas pasaron de consideraciones teóricas a prácticas. La Reserva Estratégica de Bitcoin de EE.UU., la proyección de Deutsche Bank de Bitcoin en los balances de los bancos centrales para 2030, y múltiples naciones explorando tenencias oficiales en conjunto representaron la emergencia de Bitcoin de activo marginal hacia una consideración monetaria legítima.

Sin embargo, siguen existiendo obstáculos formidables. La fragmentación regulatoria, las preocupaciones ambientales, los desafíos de escalabilidad tecnológica, las amenazas competitivas de las CBDCs y las stablecoins, y la volatilidad persistente amenazan el ascenso de Bitcoin. Los bancos centrales continúan favoreciendo abrumadoramente al oro, reconociendo que Bitcoin carece de la profundidad de liquidez, la estabilidad de precios y los marcos institucionales requeridos para una asignación de reservas a gran escala.

La pregunta crítica no es si Bitcoin replicará exactamente el papel monetario del oro, sino si abrirá su propia función distintiva en un sistema monetario global en transformación. Los escenarios descritos anteriormente - desde un activo de nicho persistente hasta una reserva global transformadora - representan trayectorias plausibles en lugar de predicciones.

Lo que parece cada vez más claro es que la historia de Bitcoin está cambiando. Ser "oro digital" puede demostrar ser el comienzo de la evolución monetaria de Bitcoin, no su culminación. Las capacidades tecnológicas del activo superan la función pasiva de almacenamiento del oro. Su descentralización ofrece propiedades que ninguna moneda digital de banco central puede igualar. Su escasez programática proporciona cobertura contra la inflación que ninguna moneda fiduciaria puede proporcionar.

A medida que toma forma el próximo ciclo monetario - caracterizado por una deuda soberana en aumento, la caída de la hegemonía del dólar, la transformación tecnológica de las finanzas y la búsqueda de activos de reserva neutrales - las propiedades únicas de Bitcoin pueden posicionarlo para jugar un papel que trascienda las simples analogías con el oro o los activos convencionales.

Para los inversores y responsables de políticas, las implicaciones son profundas. Bitcoin puede estar transitando de una clase de activos especulativa a un componente arquitectónico de un nuevo sistema monetario. Si esa transición tiene éxito depende de la escalabilidad tecnológica, la evolución regulatoria, la adopción institucional y fuerzas macroeconómicas que permanecen en cambio.

La narrativa del oro digital ha servido bien a Bitcoin, proporcionando un marco accesible para entender su propuesta de valor. Pero a medida que la infraestructura de Bitcoin madura, sus capacidades productivas se expanden y su integración institucional se profundiza, está emergiendo una historia más compleja y ambiciosa. Lo que viene después del "oro digital" puede ser algo que el léxico monetario existente aún no puede describir adecuadamente: una red financiera que es escasa de manera programática, resistente a la censura y generadora de rendimiento, convirtiéndose en infraestructura fundamental para la economía digital.

Los próximos cinco años serán críticos. Bitcoin se encuentra en un punto de inflexión, con infraestructura, regulación y adopción ya sea convergiendo para crear un nuevo paradigma monetario o fragmentándose en una promesa fallida. Monitorear los indicadores descritos anteriormente - crecimiento de BTCFi, tenencias de bancos centrales, tendencias de volatilidad, desarrollos regulatorios, dinámicas competitivas - iluminará qué escenario se está desarrollando.

A medida que la arquitectura del valor se inclina hacia los nativos digitales, la evolución de Bitcoin más allá del "oro digital" puede definir si las alternativas monetarias descentralizadas pueden coexistir con, complementar o finalmente desafiar al dinero patrocinado por el estado. Esa evolución, aún en sus primeros capítulos, representa una de las transformaciones financieras más significativas del siglo XXI.