L'activité de négociation d'Ethereum sur Binance a dépassé $6 000 milliards en 2025, un chiffre environ deux à trois fois supérieur à celui des cycles de marché précédents. Ce nombre stupéfiant reflète plus qu'une simple croissance. Il indique un changement fondamental dans le fonctionnement des marchés cryptographiques, de plus en plus axé sur la spéculation, l'effet de levier et les dérivés plutôt que sur le trading au comptant organique qui caractérisait les précédentes courses haussières.

Selon l'analyste de CryptoQuant Darkfost, le marché de l'Ethereum est désormais « axé sur la spéculation plus que jamais auparavant, les traders cherchant des rendements rapides plutôt qu'une croissance durable. » Cette transformation a créé un environnement de négociation beaucoup moins stable, où la volatilité et l'effet de levier façonnent de plus en plus l'évolution des prix. Pendant ce temps, l'intérêt ouvert sur Binance a atteint les 12,5 milliards $ en août 2025, représentant une augmentation de cinq fois par rapport au précédent sommet historique de 2,5 milliards $ en novembre 2021.

Ces chiffres sont importants car le volume de négociation est l'élément vital de tout marché financier. Il révèle qui achète et vend, à quel rythme et avec quelle conviction. Mais dans la crypto, où les dérivés représentent désormais environ 79 % de l'activité totale de négociation, les statistiques de volume sont devenues à la fois plus importantes et plus complexes à interpréter. Un volume élevé peut indiquer un intérêt véritable et une liquidité saine, mais il peut également masquer le wash trading, refléter une spéculation à effet de levier ou indiquer une cascade de liquidations imminente.

Vous trouverez ci-dessous une explication de ce que signifie réellement le volume de négociation sur les marchés des crypto-monnaies, comment il est mesuré et signalé, pourquoi l'augmentation de l'activité de négociation d'Ethereum révèle des schémas inquiétants sur la structure du marché, et ce que les traders et les investisseurs doivent comprendre sur la relation entre le volume, la découverte des prix et la santé du marché.

Qu'est-ce que le volume de négociation ? Définition et bases

Le volume de négociation représente la quantité totale d'un actif échangée pendant une période spécifiée, généralement mesurée sur 24 heures sur les marchés cryptographiques. Contrairement aux marchés financiers traditionnels avec des heures d'ouverture et de fermeture définies, les échanges de crypto-monnaies fonctionnent en continu, créant des défis uniques pour le calcul et l'interprétation du volume.

Dans la crypto, le volume peut être mesuré de plusieurs manières. La métrique la plus courante est le volume notionnel, qui représente la valeur totale en dollars de toutes les transactions exécutées. Si 100 Bitcoins sont échangés à un prix moyen de 100 000 $ chacun, le volume notionnel serait de 10 millions $. Cependant, les bourses et les agrégateurs de données suivent également le nombre de transactions (le nombre d'opérations individuelles), les adresses actives uniques et la quantité réelle de pièces déplacées.

La profondeur du carnet d'ordres fournit un concept connexe mais distinct. Alors que le volume mesure les transactions passées, la profondeur mesure la quantité d'ordres d'achat et de vente en attente à différents niveaux de prix. Une bourse peut afficher un volume historique élevé mais des carnets d'ordres minces, ce qui signifie que les grandes commandes pourraient encore entraîner des dérapages importants de prix. Cette distinction est particulièrement importante dans la crypto, où la liquidité peut se fragmenter sur des dizaines de plateformes.

Le volume de négociation diffère fondamentalement du nombre de transactions. Une seule grande transaction institutionnelle peut représenter des millions de dollars de volume mais une seule transaction. Inversement, des milliers de petites transactions de détail peuvent générer de nombreuses transactions tout en produisant un volume total modeste. Binance traite en moyenne 30 milliards de dollars de transactions quotidiennes, mais cela reflète un mélange de transactions de bloc institutionnelles, de création de marché algorithmique, de spéculation de détail et de systèmes de trading automatisé.

La plupart des bourses majeures signalent les chiffres de volume publiquement, qui sont ensuite agrégés par des plateformes comme CoinMarketCap, CoinGecko et The Block. Cependant, ces chiffres auto-rapportés se sont historiquement avérés peu fiables. La recherche a constamment montré qu'une portion significative du volume des échanges signalés de crypto-monnaie est fabriquée par wash trading, où la même entité exécute à la fois des ordres d'achat et de vente pour donner l'illusion d'une activité.

Le défi devient plus complexe lorsqu'il s'agit de distinguer entre le volume au comptant et le volume des dérivés. Le volume au comptant représente les crypto-monnaies réelles échangées, tandis que le volume des dérivés reflète les contrats dont la valeur dérive d'un actif sous-jacent. Comme un Bitcoin pourrait théoriquement sous-tendre des contrats de dérivés illimités, le volume des dérivés dépasse souvent le volume au comptant malgré le fait qu'ils représentent des réclamations sur la même offre finie de pièces.

Volume au comptant vs. volume des dérivés : Ce qui motive le marché aujourd'hui

L'évolution du marché des crypto-monnaies de la négociation dominée par le comptant à la négociation dominée par les dérivés constitue peut-être sa transformation structurelle la plus significative. Bien que les volumes au comptant de Bitcoin et d'Ethereum restent substantiels, les contrats perpétuels représentent désormais environ 78 % du volume total de négociation des dérivés de crypto-monnaie, et les dérivés dans l'ensemble représentent environ 79 % de toute l'activité du marché des crypto-monnaies.

Les contrats à terme perpétuels, ou « perps », diffèrent des contrats à terme traditionnels en ne jamais expirant. Au lieu de se régler à une date fixe, ces contrats utilisent un mécanisme de taux de financement réglé toutes les huit heures pour maintenir les prix alignés avec les marchés au comptant. Lorsque les perpétuels sont négociés au-dessus du comptant, les détenteurs longs paient les détenteurs courts ; lorsqu'ils sont négociés en dessous, les shorts compensent les longs. Ce rééquilibrage continu permet de maintenir une position indéfiniment tout en empêchant théoriquement une divergence excessive par rapport aux prix des actifs sous-jacents.

La domination du trading des dérivés reflète plusieurs facteurs convergents. Premièrement, les dérivés permettent l'effet de levier, permettant aux traders de contrôler des positions bien plus importantes que leur base de capital. Les plateformes offrent régulièrement un effet de levier de 100x, ce qui signifie qu'un trader peut contrôler 100 000 $ de Bitcoin avec seulement 1 000 $. Cette amplification séduit les spéculateurs cherchant des rendements amplifiés, mais crée une fragilité systémique.

Deuxièmement, les marchés des dérivés fournissent des outils de couverture sophistiqués auparavant indisponibles en crypto. Les mineurs peuvent verrouiller les prix de vente futurs, se protégeant ainsi contre la volatilité négative. Les teneurs de marché peuvent gérer le risque d'inventaire plus efficacement. Les investisseurs institutionnels utilisent de plus en plus les dérivés pour la gestion de l'exposition plutôt que de cumuler les avoirs au comptant, comme en témoignent les transactions de futures sur Bitcoin et Ethereum enregistrant une croissance de 26 % d'une année sur l'autre.

Les données sur l'activité de 2025 d'Ethereum illustrent clairement ce changement. Alors que le volume de transaction de 6 000 milliards $ sur Binance semble suggérer une santé de marché robuste, le contexte révèle une image différente. Ce volume provient principalement des swaps perpétuels et des futures plutôt que de l'accumulation au comptant. Les 12,5 milliards $ en intérêts ouverts représentent des positions à effet de levier, pas de l'Ethereum réellement détenu dans des portefeuilles.

L'effet de levier et les taux de financement créent des boucles de rétroaction qui amplifient la volatilité. Lorsque le Bitcoin a atteint des sommets record en octobre 2025, plus de 19 milliards $ de positions à effet de levier ont été liquidées en une période de 24 heures, affectant plus de 1,6 million de traders. Ces liquidations en cascade se sont produites lorsque la baisse des prix a déclenché des appels de marge, forçant la fermeture automatique des positions, ce qui a encore fait baisser les prix, entraînant des liquidations supplémentaires dans une spirale auto-renforçante.

Le krach d'octobre a démontré comment le volume entraîné par les dérivés diffère de l'activité de marché basée sur le comptant. Le Bitcoin a chuté de 17,2 % tandis que l'intérêt ouvert a diminué de plus de 30 %, révélant que la majeure partie de l'évolution des prix précédente reflétait une spéculation à effet de levier plutôt qu'une demande durable. Une fois l'effet de levier démantelé, les prix ont brusquement corrigé.

Cette dynamique crée un environnement de marché où les mouvements de prix à court terme deviennent de plus en plus découplés des facteurs de valeur fondamentaux. Un marché dominé par les dérivés réagit à des facteurs techniques comme les taux de financement, les niveaux de liquidation et les dates d'expiration des options autant qu'aux métriques d'adoption, aux progrès du développement ou aux conditions macroéconomiques.

Dominance des échanges et concentration de la liquidité

La structure du marché crypto reste remarquablement concentrée malgré la prolifération des plateformes de négociation. Binance a maintenu une part de marché de 35 à 39,8 % tout au long de 2025, traitant environ $2,06 billions en volume de commerce au comptant au T3. Cette dominance s'étend sur les marchés au comptant et des dérivés, où Binance commande 24,61% de l'intérêt total ouvert.

La concentration de la liquidité sur une seule plateforme crée à la fois des avantages et des risques. Du côté positif, une liquidité concentrée signifie généralement des écarts plus serrés et une meilleure exécution pour les traders. Les grandes commandes... can be filled with minimal price impact when depth exists. Market makers concentrate operations where volume flows, creating self-reinforcing liquidity.

Cependant, une concentration excessive introduit des points de défaillance uniques. Lorsque Binance a augmenté sa domination du marché à près de 50% pendant les périodes de stress du marché en avril 2025, la bourse est devenue effectivement d'importance systémique. Des problèmes techniques, des actions réglementaires ou des problèmes internes chez Binance auraient un impact disproportionné sur les marchés mondiaux des crypto-monnaies.

Le modèle maker-taker employé par la plupart des bourses crée une complexité supplémentaire. Les makers fournissent de la liquidité en plaçant des ordres à cours limité dans le carnet d'ordres, tandis que les takers retirent de la liquidité en exécutant des ordres au marché. Les bourses facturent généralement des frais plus élevés aux takers tout en accordant des rabais aux makers, incitant ainsi à l'activité de market-making. Cependant, cette structure peut permettre des manipulations de niveaux de frais où les traders effectuent des wash trades pour obtenir des remises de volume.

Les petites bourses et les plateformes décentralisées occupent des niches de marché distinctes. Les bourses décentralisées (DEX) détiennent maintenant 21,7% de parts de marché, contre des niveaux négligeables il y a quelques années à peine. Des plateformes comme Uniswap et dYdX offrent le trading non-custodial, séduisant les utilisateurs qui privilégient le contrôle de leurs actifs. Cependant, la liquidité des DEX reste généralement d'un ordre de grandeur inférieur à celui des grandes bourses centralisées, ce qui entraîne des spreads plus larges et un slippage plus élevé pour les grosses transactions.

La concentration s'étend au-delà des plateformes vers des paires de trading et des actifs spécifiques. Bitcoin et Ethereum représentent plus de 61% du volume de trading total sur les bourses, laissant des milliers d'altcoins dans une relative obscurité. Cette concentration crée une hiérarchie où les grands actifs bénéficient d'une liquidité profonde tandis que les plus petites tokens souffrent de marchés fragmentés et fins, sujets à la manipulation.

Le slippage, la différence entre les prix de transaction attendus et exécutés, varie considérablement en fonction de la concentration de la liquidité. Un ordre de marché de 10 millions de dollars en Bitcoin sur Binance pourrait subir un slippage minimal en raison de la profondeur de la plateforme. Le même ordre pour un altcoin de moyenne capitalisation pourrait faire bouger le marché de 5 à 10%, affectant considérablement la qualité de l'exécution.

Comment le volume influence la découverte des prix

La découverte des prix, le processus par lequel les marchés déterminent la valeur des actifs, dépend de manière critique du volume de trading. En théorie, des volumes plus élevés conduisent à une découverte des prix plus efficace en intégrant les points de vue de divers participants et en réduisant l'influence des traders individuels. Cependant, les marchés crypto montrent que la quantité de volume compte moins que la qualité du volume.

Un volume de trading authentique améliore la découverte des prix par plusieurs mécanismes. Premièrement, plus de transactions signifie plus d'informations intégrées dans les prix. Chaque transaction représente l'évaluation par un participant de la juste valeur à cet instant. L'agrégation de milliers d'évaluations devrait théoriquement se rapprocher plus étroitement de la valeur réelle qu'une poignée de transactions.

Deuxièmement, des volumes plus élevés sont généralement corrélés à des spreads achat-vente plus serrés. Lorsque de nombreux participants tradent activement, la concurrence entre les market makers réduit l'écart entre les prix d'achat et de vente. Des spreads serrés réduisent les coûts de transaction et rendent les prix plus continus plutôt que de sauter entre des niveaux discrets.

Troisièmement, le volume fournit de la liquidité, permettant aux acteurs importants d'entrer ou de sortir des positions sans bouger considérablement les prix. Cette profondeur encourage la participation d'investisseurs sophistiqués dont le capital et l'analyse pourraient améliorer l'exactitude des prix. Les marchés minces, à l'inverse, voient les prix faire des mouvements brusques sur un flux d'ordres modeste.

Cependant, ces avantages dépendent de l'authenticité du volume. Le wash trading, où la même entité exécute les deux côtés des transactions, crée l'illusion d'un volume sans une vraie découverte de prix. Les recherches suggèrent que plus de 70% du volume sur les bourses non réglementées est composé de wash trades, tandis que même les estimations prudentes placent le faux volume entre 25 et 50% sur de nombreuses plateformes.

Le rapport de Bitwise Asset Management présenté à la SEC estimait que environ 95% du volume de trading de Bitcoin rapporté était faux. Bien que cette figure surestime probablement le problème sur les grandes places réglementées, elle met en lumière des problèmes systémiques avec les données autodéclarées. Les bourses ont de fortes incitations à gonfler le volume puisque des volumes plus élevés rapportés attirent les utilisateurs à la recherche de marchés liquides et permettent aux bourses de facturer des frais plus élevés pour l'inscription de jetons.

Détecter le wash trading nécessite d'analyser les modèles de trading plutôt que de se fier aux chiffres des gros titres. Le trading légitime présente généralement certaines caractéristiques : les transactions se regroupent autour de nombres ronds en raison de la psychologie humaine, les tailles des transactions suivent des répartitions en loi de puissance avec beaucoup de petites transactions et peu de grandes, et le volume de trading est corrélé avec le trafic web et l'activité sur les réseaux sociaux. Le wash trading montre des schémas opposés : des distributions anormalement lisses, absence de regroupement autour des nombres ronds et volume déconnecté des véritables indicateurs d'engagement.

Les récentes actions d'application ont ciblé cette manipulation. En octobre 2024, la SEC a inculpé quatre market makers pour avoir généré artificiellement du volume de trading de jetons, révélant un schéma international impliquant 18 individus à travers plusieurs juridictions. De telles actions représentent une attention réglementaire croissante à la manipulation des marchés, bien que l'application reste incohérente.

Même sur des plateformes légitimes, la qualité du volume varie. Les ventes paniques des détaillants lors des crashs génèrent un volume élevé mais peuvent ne pas refléter une découverte de prix rationnelle. Les stratégies de trading algorithmique et haute fréquence peuvent gonfler les volumes tout en ajoutant peu d'informations. L'activité des bots affecte particulièrement les petits tokens, où des services comme Volume.li vendent le wash trading comme un service, générant des milliers de fausses transactions pour améliorer la visibilité des tokens.

L'implication pour la découverte des prix est que le volume à lui seul révèle peu sur l'efficacité du marché. Les analystes doivent considérer la source du volume, les modèles de trading et les facteurs externes pour évaluer si des volumes élevés indiquent un véritable intérêt ou une activité fabriquée conçue pour tromper.

Ce que révèle le volume de 6 trillions de dollars d'Ethereum sur les marchés de 2025

Le volume de trading sans précédent d'Ethereum sur Binance sert d'étude de cas dans la structure moderne du marché crypto. Bien que le chiffre de 6 trillions de dollars semble indiquer un intérêt extraordinaire pour Ethereum, une analyse plus approfondie révèle des schémas préoccupants concernant la spéculation, l'effet de levier et la fragilité du marché.

Premièrement, ce volume est apparu pendant une période de récupération des prix plutôt que de croissance organique. L'Ethereum a retrouvé des niveaux autour de 3 500 à 3 700 dollars à la fin de 2025, mais l'activité de trading qui a conduit à cette récupération différait fondamentalement des cycles haussiers précédents. En 2020-2021, l'accumulation spot dominait, les investisseurs achetant et conservant l'ETH. En 2025, la spéculation sur les dérivés alimente le volume, les traders pariant sur les mouvements de prix à court terme.

Les $12,5 milliards d'intérêts ouverts, soit une multiplication par cinq par rapport au pic de 2021, révèlent l'ampleur du positionnement à effet de levier. L'intérêt ouvert mesure la valeur totale des contrats dérivés en circulation, indiquant combien de capital est placé dans des positions à effet de levier. La croissance dramatique de cette mesure suggère que les traders utilisent de plus en plus des fonds empruntés pour amplifier l'exposition plutôt que d'acheter de l'Ethereum au comptant.

Ce changement a plusieurs implications. Les positions à effet de levier risquent la liquidation si les prix évoluent défavorablement, créant un potentiel d'effondrement où les ventes forcées entraînent d'autres liquidations. L'événement de liquidation d'octobre 2025](https://ezblockchain.net/article/the-crypto-market-has-experienced-the-largest-wave-of-liquidations-in-history/), qui a anéanti 19 milliards de dollars en positions, a démontré cette vulnérabilité. Bien que cet événement ait principalement affecté le Bitcoin, des dynamiques similaires menacent tout marché fortement à effet de levier.

De plus, les rallyes alimentés par les dérivés sont généralement plus fragiles que ceux alimentés par les achats spot. Les acheteurs spot signalent de la conviction, conservant généralement leurs positions malgré la volatilité. Les traders de dérivés emploient souvent des horizons temporels plus courts, renversant rapidement leurs positions. Des recherches montrent que 81% des positions sur dérivés se ferment en moins de 24 heures](https://coinlaw.io/cryptocurrency-derivatives-market-statistics/), indiquant une intention spéculative plutôt qu'investissement.

La concentration du trading d'Ethereum sur Binance ajoute un autre niveau de préoccupation. Bien que la domination du marché de Binance reflète ses avantages de liquidité, cela signifie également que l'action sur les prix d'Ethereum dépend fortement de la dynamique d'une seule plateforme. Les problèmes spécifiques à Binance, qu'ils soient des problèmes techniques, des pressions réglementaires ou des changements de politique, pourraient avoir un impact disproportionné sur les prix d'Ethereum à l'échelle mondiale.

Comparer le schéma de 2025 aux cycles antérieurs révèle le changement. En 2017, le rallye du Bitcoin était entraîné par la FOMO des détaillants et les achats spot. En 2020-2021, l'accumulation spot institutionnelle et les propositions d'ETFContent: drove Bitcoin and Ethereum higher. In 2025, derivatives speculation increasingly dominates. This evolution mirrors traditional financial markets, where derivatives often exceed underlying asset volumes, but crypto's transition occurred remarkably quickly.

Le mécanisme de taux de financement dans les marchés perpétuels ajoute une autre complexité. Lorsque les prix perpétuels dépassent le spot, les détenteurs longs paient un financement aux shorts. Lors du rallye de 2025, des taux de financement positifs soutenus indiquaient que les longs dominaient, payant des milliards au total pour maintenir leurs positions. Ces coûts finissent par faire pression sur les traders pour qu'ils clôturent, pouvant déclencher des inversions.

En regardant vers l'avenir, la structure de trading d'Ethereum présente à la fois des opportunités et des risques. D'une part, les marchés dérivés profonds offrent des outils de couverture sophistiqués et une efficacité des prix. D'autre part, l'effet de levier excessif crée une amplification de la volatilité et un risque de crash. Il reste à voir si l'Ethereum mûrit en un marché plus équilibré ou répète des cycles d'euphorie à effet de levier et de cascades de liquidations.

Volume comme Indicateur de Sentiment du Marché

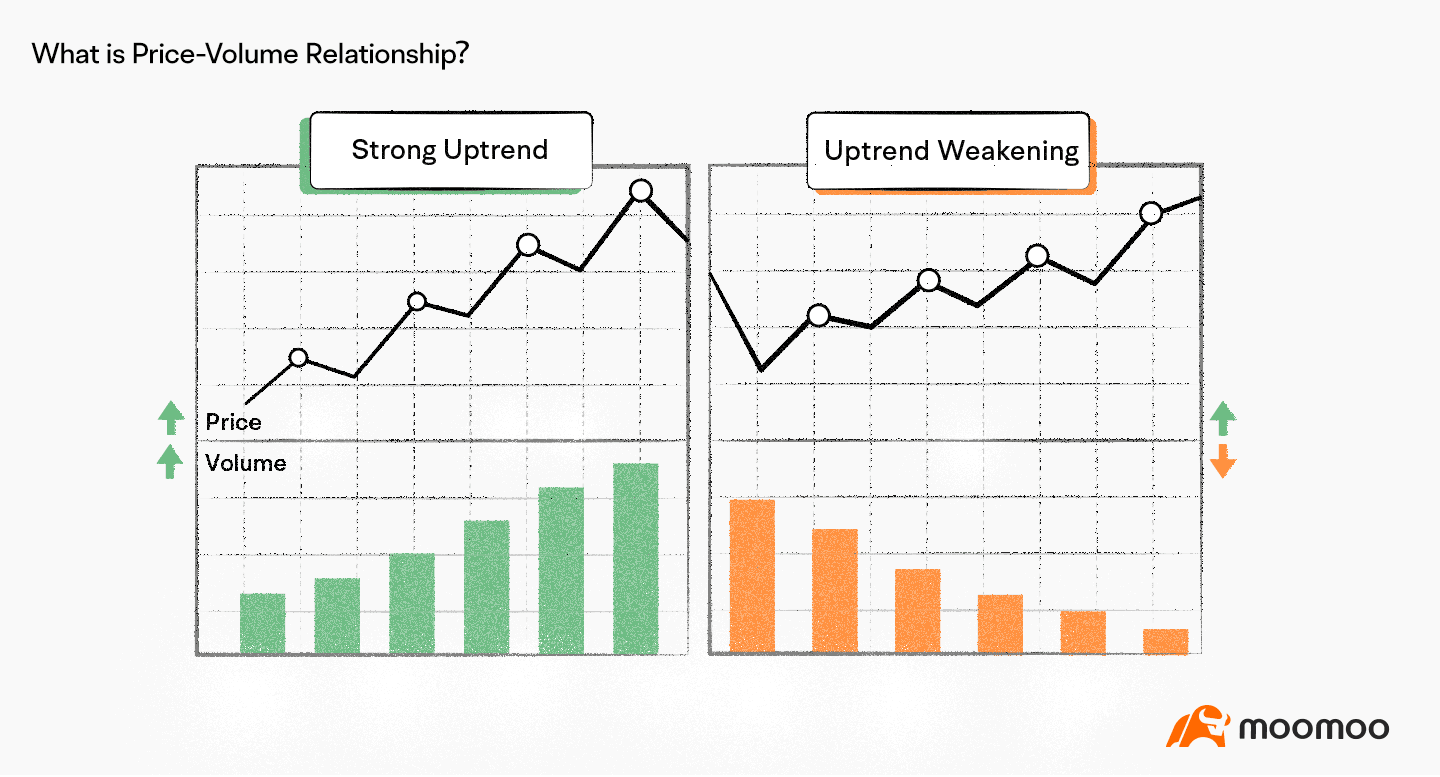

Les analystes techniques utilisent depuis longtemps le volume des transactions pour valider les mouvements des prix et identifier d'éventuels retournements. Dans les marchés crypto, où l'action des prix peut être violente et apparemment aléatoire, l'analyse du volume fournit un contexte crucial pour comprendre la dynamique du marché.

Le principe de base est que le volume doit confirmer les tendances. Lors de véritables tendances haussières, les hausses de prix devraient s'accompagner d'une augmentation du volume, montrant une accumulation par de nouveaux acheteurs. Une baisse du volume lors des rallyes suggère un affaiblissement de l'élan et une épuisement potentiel. Inversement, les tendances baissières devraient voir le volume augmenter lors des ventes et diminuer lors des reprises, indiquant une pression de vente persistante.

Les divergences de volume précèdent souvent les grands retournements. Si le Bitcoin atteint de nouveaux sommets de prix mais que le volume ne dépasse pas les niveaux observés lors des précédents sommets, cette divergence baissière indique que moins de participants soutiennent le rallye. L'argent intelligent peut se distribuer tandis que le commerce de détail poursuit l'élan. De même, si les prix atteignent de nouveaux bas mais que le volume diminue, cela signale un épuisement des vendeurs et un possible creux.

Plusieurs indicateurs formalisent l'analyse du volume. Le Volume-Weighted Average Price (VWAP) calcule le prix moyen pondéré par le volume tout au long d'une session de trading. Le VWAP sert de niveau de support/résistance dynamique et de référence pour les traders institutionnels. Des prix au-dessus du VWAP suggèrent que les acheteurs contrôlent la session ; en dessous, cela indique la domination des vendeurs. De nombreux traders institutionnels visent spécifiquement l'exécution du VWAP, soit en accumulant en dessous, soit en distribuant au-dessus.

Le calcul du VWAP est simple : pour chaque période, multipliez le prix typique (moyenne du maximum, du minimum et de la clôture) par le volume, additionnez ces produits, puis divisez par le volume total. Dans les marchés crypto ouverts 24/7, le VWAP se réinitialise typiquement à minuit UTC, bien que les traders puissent ajuster les périodes de réinitialisation en fonction de leur stratégie.

L'On-Balance Volume (OBV) fournit un autre outil puissant. L'OBV crée un total cumulatif en ajoutant le volume les jours de hausse et en le soustrayant les jours de baisse. Cet indicateur cumulatif révèle si le volume flux principalement vers l'achat ou la vente au fil du temps. Les divergences OBV par rapport au prix signalent souvent des retournements imminents. Si Ethereum augmente mais que l'OBV diminue, cela suggère une distribution malgré l'augmentation des prix.

Les ratios de flux d'échange suivent l'équilibre entre les dépôts et les retraits des échanges. De grands afflux précèdent généralement la vente car les investisseurs transfèrent des pièces vers les échanges pour vendre. À l'inverse, les retraits vers le stockage à froid suggèrent une accumulation et une pression de vente réduite. Les réserves de Bitcoin de Binance ont augmenté de 22,106 BTC au printemps 2025, signalant une pression de vente potentielle alors que les investisseurs ont déplacé des pièces vers l'échange.

Les pics de volume précèdent souvent des mouvements significatifs dans les deux directions. Une augmentation soudaine du volume accompagnée d'une cassure de consolidation a tendance à être plus fiable que les cassures à faible volume. Cependant, les traders doivent distinguer entre les véritables pics de volume et les pics provoqués par le wash trading ou les liquidations.

Le crash d'octobre 2025 a illustré les schémas de volume autour des événements de liquidation. Alors que le Bitcoin est passé de 122,000 $ à 104,000 $, le volume a explosé alors que plus de 1,6 million de traders ont été liquidés. Cette flambée de volume reflétait une vente forcée au lieu d'une dynamique de marché organique, créant un événement de capitulation qui marque souvent des creux temporaires.

Le contexte est crucial dans l'analyse du volume. Pendant la session de trading asiatique, le volume de Bitcoin pourrait augmenter en raison de l'activité des investisseurs régionaux. Pendant les heures de marché américaines, les tendances de volume diffèrent. Les jours fériés et les week-ends voient généralement une baisse du volume et une volatilité accrue, car une liquidité plus mince permet de plus grandes fluctuations de prix sur des ordres plus petits.

Volume Institutionnel vs. Volume de Détail : Qui Drive le Flux ?

La composition du volume de trading entre les participants institutionnels et de détail façonne fondamentalement la dynamique du marché. Ces groupes échangent différemment, répondent à des informations différentes et créent des motifs de volume distincts.

Les investisseurs institutionnels entreprennent généralement des transactions de taille considérablement plus grande. Les transactions individuelles se situent souvent dans les millions de dollars, tandis que les transactions de détail peuvent être seulement de quelques centaines ou milliers de dollars. Cette différence de taille signifie qu'une poignée de transactions institutionnelles peut égaler le volume de milliers de transactions de détail.

Les institutions disposent également d'outils et d'informations plus sophistiqués. Elles emploient des analystes quantitatifs, maintiennent des terminaux Bloomberg et tirent parti d'algorithmes d'exécution avancés. Plus de 80 % de l'exposition crypto institutionnelle passe par des dérivés plutôt que des détentions directes, reflétant des stratégies de couverture sophistiquées au-delà des approches typiques des commerçants de détail.

Des différences comportementales séparent également ces groupes. Les traders institutionnels déploient du capital avec des horizons temporels plus longs, utilisant des algorithmes et des données on-chain pour un timing précis. Les données montrent une augmentation de 20 % des adresses de portefeuille Bitcoin détenant plus de 1,000 BTC en mai 2025, suggérant une accumulation de baleines pendant la faiblesse du marché.

Les commerçants de détail, en revanche, réagissent souvent émotionnellement aux mouvements de prix. Le FOMO pousse les achats de détail lors des rallyes, tandis que la panique accélère les ventes de détail lors des baisses. Une augmentation de 30 % du volume des échanges de Dogecoin sur Coinbase a été corrélée avec le buzz sur les réseaux sociaux plutôt qu'avec des développements fondamentaux, typifiant des mouvements impulsés par le commerce de détail.

Ces comportements créent des signatures de volume identifiables. L'accumulation institutionnelle se produit souvent pendant la faiblesse du marché lorsque le commerce de détail panique. Le volume peut être modeste mais persistant alors que les institutions construisent régulièrement des positions sur des semaines ou des mois. Les rallyes impulsés par le commerce de détail voient des augmentations explosives de volume alors que le FOMO se propage, marquant souvent les sommets locaux alors que les institutions distribuent aux acheteurs de détail enthousiastes.

Les données du premier trimestre 2025 de Coinbase ont montré que le volume des transactions institutionnelles a diminué de 36 % tandis que celles de détail ont chuté de 58 %, démontrant la résilience des institutions en période de stress du marché. Ce schéma se répète au fil des cycles : les institutions réduisent leur activité plus progressivement tandis que le commerce de détail se retire complètement dans la peur.

Les lancements de FNB en 2024-2025 ont considérablement accru l'accès institutionnel à la crypto. Les FNB Bitcoin ont attiré 2,2 milliards de dollars en entrées hebdomadaires, tandis que les FNB Ethereum ont enregistré des entrées record de 2,12 milliards de dollars, fournissant des véhicules réglementés pour le capital institutionnel. Ces flux représentent du capital à long terme plutôt que du trading spéculatif.

Les teneurs de marché forment une troisième catégorie entre l'institutionnel et le détail. Ces entreprises de trading professionnel comme Galaxy Digital et Cumberland fournissent des liquidités en cotant continuellement des prix d'achat et de vente. Leur volume provient de milliers de petites transactions capturant les spreads bid-ask plutôt qu'à partir de paris directionnels.

Les entreprises de trading à haute fréquence (HFT) exécutent des milliers de transactions par seconde, générant un volume significatif tout en maintenant des positions pendant quelques millisecondes. Le volume HFT reflète l'arbitrage et la création de marché plutôt que des vues d'investissement, mais fournit toujours des liquidités qui facilitent la découverte des prix.

Le passage à la participation institutionnelle modifie le caractère du marché. Les marchés dominés par les institutions tendent vers une volatilité plus faible, une plus grande corrélation avec les actifs traditionnels et une tarification plus efficace. Cependant, ils peuvent également concentrer les risques, car quelques grands acteurs peuvent affecter significativement les prix à travers de grandes commandes ou des actions coordonnées.

Risques des Marchés Axés sur le Volume

Bien qu'un volume de transactions élevé améliore généralement l'efficacité du marché, le volume axé sur les dérivés...Concentration crée des vulnérabilités systémiques qui menacent la stabilité du marché.

La cascade de liquidations d'octobre 2025 a démontré ces risques de manière éclatante. Plus de 19 milliards de dollars en positions à effet de levier se sont évaporés en 24 heures lorsqu'un choc géopolitique a déclenché des appels de marge. Cet événement a dépassé les records précédents, affectant plus de 1,6 million de traders à travers plusieurs plateformes.

Les mécanismes des cascades de liquidations suivent des schémas prévisibles. Les baisses initiales des prix déclenchent des liquidations automatiques pour les positions les plus levierées. Ces ventes forcées créent une pression de vente, faisant baisser les prix et déclenchant des liquidations supplémentaires. Cette boucle de rétroaction s'accélère dramatiquement lorsque les carnets d'ordres s'amenuisent, car chaque liquidation a un impact plus important sur les prix dans des environnements de faible liquidité.

Un effet de levier élevé amplifie ces effets. Avec une levier de 100x communément disponible, un mouvement de prix défavorable de 1% liquide les positions. Lors d'événements volatils, les prix peuvent varier de 10 à 20% en quelques heures, anéantissant les traders à effet de levier à tous les niveaux. Les tokens de moyenne et petite capitalisation ont chuté de 60 à 80% lors de la cascade d'octobre, bien au-delà du déclin de 11% du Bitcoin.

L'infrastructure des échanges lutte en période de stress extrême. Les marchés traditionnels utilisent des coupe-circuits qui suspendent les échanges lors de mouvements rapides, permettant aux participants d'évaluer la situation. Les marchés crypto manquent de ces protections, fonctionnant en continu même lors des cascades. Cette structure 24/7, combinée avec une liquidité mondiale fragmentée, empêche les interventions coordonnées possibles dans la finance traditionnelle.

Le risque s'étend au-delà des traders individuels à la solvabilité des échanges. Lorsque les liquidations se produisent plus rapidement que les échanges ne peuvent les traiter, les pertes peuvent dépasser la marge des traders. Les échanges maintiennent des fonds d'assurance de plus de 670 millions de dollars pour couvrir ces déficits, mais des événements suffisamment importants pourraient épuiser ces réserves, menaçant potentiellement la stabilité de la plateforme.

Les flash crashes représentent un autre risque lié au volume. Des carnets d'ordres minces combinés à de grands ordres de marché peuvent entraîner des effondrements temporaires des prix de 10 à 20% qui s'inversent en quelques minutes. Ces crashs pénalisent les ordres stop-loss et déclenchent des liquidations malgré un rétablissement rapide des prix. Binance a offert une indemnisation de 300 millions de dollars après avoir prétendument liquidé des positions automatiquement bien que les traders aient une marge suffisante.

La manipulation devient plus facile sur les marchés dirigés par le volume où les dérivés dominent. Les traders avec suffisamment de capital peuvent déclencher intentionnellement des cascades de liquidation, profitant de la volatilité qui en résulte. Déplacer les prix au comptant stratégiquement pour déclencher des liquidations sur dérivés permet une manipulation sophistiquée difficile à détecter ou à prévenir.

Les preuves de réserves et la transparence des échanges aident à atténuer ces risques. Les échanges publiant des preuves cryptographiques de leurs avoirs permettent aux utilisateurs de vérifier que les plateformes maintiennent des actifs correspondant aux passifs. Cependant, de nombreux échanges résistent à la transparence, invoquant des préoccupations concurrentielles.

La concentration des intérêts ouverts crée un risque systémique supplémentaire. Avec Binance détenant 24,61% de l'intérêt ouvert total, des problèmes sur cette seule plateforme pourraient déclencher une perturbation à l'échelle du marché. Cette concentration contredit l'éthique de décentralisation des cryptos et réintroduit des points de défaillance uniques.

L'attention réglementaire à ces risques croît. Les liquidations massives d'octobre impactant plus de 1,6 million de traders mondialement inciteront probablement des réponses réglementaires coordonnées. Des mesures potentielles incluent des limites de levier, des divulgations obligatoires, des coupe-circuits, ou des exigences de compensation centrale pour les dérivés.

Réflexions finales

Le volume des échanges sert de signe vital aux marchés crypto, révélant les niveaux d'activité, la profondeur de la liquidité, et l'engagement des participants. Cependant, le sens du volume a évolué de manière spectaculaire à mesure que les dérivés sont venus à dominer la structure du marché.

Les 6 trillions de dollars en volume de trading d'Ethereum sur Binance pour 2025 racontent une histoire non pas de croissance organique mais de ferveur spéculative. La multiplication par cinq de l'intérêt ouvert à 12,5 milliards de dollars signale que l'effet de levier, non la conviction, motive cette activité. Lorsque les analystes de CryptoQuant notent que la spéculation joue maintenant un rôle beaucoup plus important que dans les cycles précédents, ils identifient un changement fondamental dans le caractère du marché.

Ce changement entraîne à la fois des opportunités et des risques. Les dérivés permettent des couvertures sophistiquées, fournissent des mécanismes de découverte des prix, et permettent la participation au marché sans détenir d'actifs réels. Ces outils ont légitimisé les cryptos en fournissant des produits de qualité institutionnelle comparables à la finance traditionnelle.

Pourtant, les marchés dirigés par les dérivés montrent une fragilité absente des marchés dominés par le comptant. Les liquidations d'octobre 2025 anéantissant 19 milliards de dollars ont démontré à quelle vitesse les marchés à effet de levier se défont lorsqu'un choc survient. Les 1,6 million de traders liquidés en 24 heures montrent que la spéculation à grande échelle crée une vulnérabilité systémique.

La croissance durable du marché nécessite un équilibre. Les contrats perpétuels représentant 78% du volume des dérivés et les dérivés représentant 79% de l'activité crypto totale suggèrent un déséquilibre. Les marchés sains ont besoin d'une accumulation de comptant, de capitaux patients, et de levier réduit parallèlement à la sophistication des dérivés.

La véritable maturité du marché se manifestera par des métriques différentes de celles du volume brut. L'augmentation des ratios de détenteurs à long terme, la croissance de l'activité on-chain, l'expansion des cas d'usage dans le monde réel, et la diminution des ratios de levier signaleraient une adoption authentique plutôt qu'une rotation spéculative.

La question qui se pose aux marchés d'Ethereum et de crypto plus larges est de savoir si les tendances de 2025 représentent un excès temporaire ou une transformation permanente. Les marchés s'autocorrigeront-ils vers des ratios plus équilibrés entre comptant et dérivés? La régulation imposera-t-elle des limites de levier et des exigences de transparence? Ou la crypto restera-t-elle un casino à haute teneur en octane, dirigé par les dérivés ?

La réponse est importante pour la viabilité à long terme des cryptos. La technologie et l'infrastructure continuent de s'améliorer. La clarté réglementaire émerge lentement. La participation institutionnelle s'étend. Ces développements positifs risquent d'être éclipsés par la volatilité induite par le levier et les crashs dus à la spéculation qui érodent la confiance et invitent les répressions.

Pour les traders et les investisseurs, la leçon est claire: les chiffres de volume seuls révèlent peu. Comprendre les sources de volume, distinguer les dérivés du comptant, reconnaître le wash trading et surveiller les métriques de levier fournissent le contexte nécessaire pour des décisions éclairées.

Les marchés fonctionnent mieux lorsque le volume reflète une offre et une demande réelles plutôt que des paris à effet de levier sur des mouvements à court terme. Que la crypto parvienne à cet équilibre ou continue sa trajectoire actuelle déterminera si les actifs numériques mûrissent en une infrastructure financière alternative légitime ou restent des instruments spéculatifs perpétuels.

Les 6 trillions de dollars de volume de trading d'Ethereum sur Binance ne sont pas une réussite à célébrer, mais un signal d'alarme nécessitant une attention. Il révèle une structure de marché optimisée pour la spéculation plutôt que pour une croissance durable, motivée par le levier plutôt que par la conviction, et sujette aux cascades plutôt qu'à une appréciation stable.

Ce n'est qu'en reconnaissant ces schémas et en exigeant mieux, à travers le comportement des participants et la surveillance réglementaire, que les marchés crypto pourront évoluer au-delà du volume-pour-le-volume vers la véritable découverte des prix et la formation de capital que nécessitent les marchés financiers légitimes.