Depuis plus d'une décennie, Bitcoin a porté le titre de « l'or numérique » - une réserve de valeur rare et décentralisée, vue comme un analogue du métal précieux qui ancre le commerce humain depuis des millénaires. La comparaison semblait intuitive : les deux actifs présentent des contraintes d'offre fixes, résistent au contrôle centralisé et promettent une protection contre la dévaluation des monnaies fiduciaires. Cependant, à mesure que l'année 2025 se déroule, ce récit montre son âge.

Le prix du Bitcoin a brièvement atteint 125 000 $ en octobre, établissant de nouveaux sommets historiques. Pendant ce temps, l'adoption institutionnelle a accéléré, avec les trésoreries d'entreprise détenant désormais plus d'un million de BTC, soit environ 117 milliards de dollars. L'approbation des ETF Bitcoin au comptant début 2024 a solidement intégré le Bitcoin dans la finance traditionnelle, le Trust Bitcoin d'iShares de BlackRock accumulant plus de 50 milliards de dollars d'actifs sous gestion d'ici mi-2025.

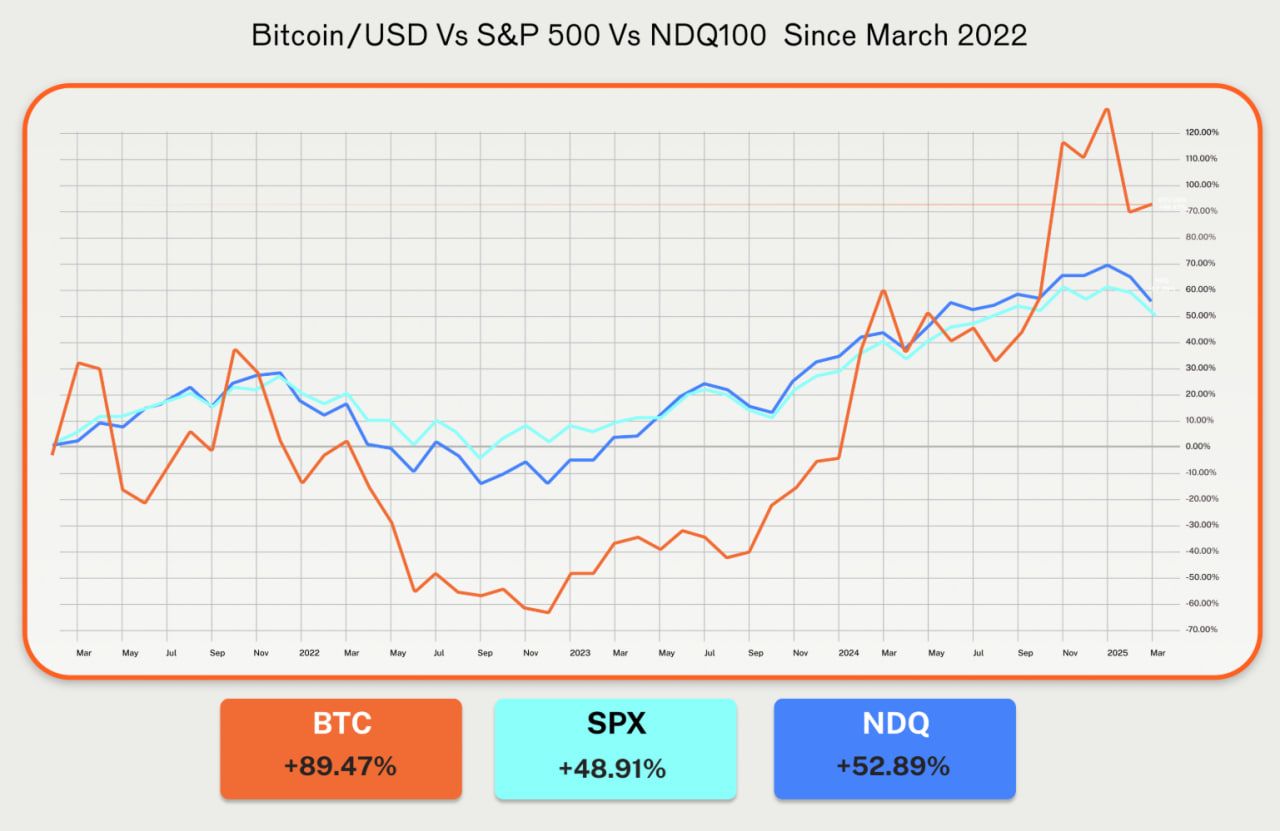

Mais quelque chose de curieux s'est produit en 2025 : l'or a surpassé le Bitcoin. Alors que le métal précieux a progressé de plus de 50 % depuis janvier, le Bitcoin a gagné environ 15 % sur la même période, selon les données de marché. La corrélation du Bitcoin avec le Nasdaq a atteint jusqu'à 0,8 en début d'année, dépassant de loin sa corrélation de 0,2 avec l'or. La cryptomonnaie censée être de l'« or numérique » se comportait de plus en plus comme une action technologique à effet de levier.

Ce décalage soulève des questions fondamentales. Alors que le système monétaire mondial se confronte à des défis sans précédent - dette souveraine croissante, craintes d'inflation persistantes, fractures géopolitiques et érosion de l'hégémonie du dollar - l'histoire du Bitcoin est-elle en train de changer ? Assistons-nous non pas à l'accomplissement de la thèse de l'« or numérique », mais à sa transformation en quelque chose de plus complexe et potentiellement plus significatif ?

Ci-dessous, nous explorons comment l'histoire du Bitcoin évolue au-delà de sa caractérisation en simple « or numérique ». Nous examinons également quel pourrait être son prochain rôle monétaire, comment cette transformation se déroule technologiquement, institutionnellement et macro-économiquement, et pourquoi cela compte pour comprendre l'architecture de la valeur à l'ère numérique. Grâce à une analyse fondée sur des faits, s'appuyant sur des recherches institutionnelles, des données de marché et des développements d'infrastructures émergentes, nous nous interrogeons sur la capacité du Bitcoin à devenir quelque chose de plus qu'un simple entrepôt de valeur - et sur ce qui se profile dans son évolution monétaire.

Le récit de « l'or numérique » : origines et raison

La comparaison entre Bitcoin et l'or a émergé naturellement à partir des caractéristiques fondamentales du Bitcoin. Les deux actifs partagent des attributs clés qui ont historiquement défini une monnaie saine : rareté, durabilité, divisibilité, portabilité et résistance à la confiscation ou à la dévaluation par les autorités centrales.

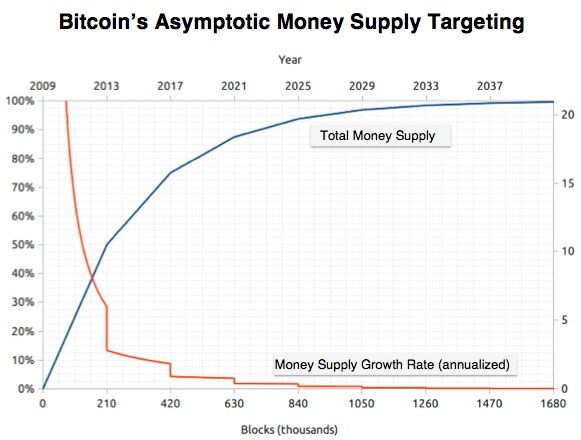

L'offre fixe de 21 millions de bitcoins, encapsulée de manière immuable dans son protocole, crée une rareté absolue que même l'or ne peut égaler. Tandis que l'offre d'or augmente d'environ 1 à 2% annuellement via l'exploitation minière, l'émission de Bitcoin suit un calendrier prédéterminé, avec une nouvelle offre diminuant grâce à des « halvings » programmatiques tous les quatre ans. Le halving d'avril 2024 a réduit les récompenses des mineurs à 3,125 BTC par bloc, faisant passer le taux d'inflation annuelle de Bitcoin en dessous de celui de l'or pour la première fois dans son histoire.

La décentralisation a formé un autre pilier de la thèse de l'or numérique. Comme l'or, Bitcoin fonctionne en dehors du contrôle de tout État-nation ou banque centrale unique. Aucune entité ne peut augmenter arbitrairement son offre, geler les avoirs ou annuler les transactions. Cela positionne Bitcoin comme un potentiel rempart contre les abus gouvernementaux et la mauvaise gestion monétaire - précisément les craintes qui ont conduit à la reconnaissance de l'or sur 5 000 ans en tant que réserve de valeur.

Le récit a trouvé une résonance particulière après la crise financière de 2008 et les vagues successives d'assouplissement quantitatif. Alors que les banques centrales inondaient le système de monnaie nouvellement créée, les investisseurs cherchaient des actifs pouvant préserver le pouvoir d'achat. L'or a grimpé à des niveaux records au-dessus de 1 900 $ l'once en 2011. Le Bitcoin, lancé en 2009 en réponse directe à la crise financière, offrait une alternative numérique avec une portabilité et une divisibilité supérieures.

Les voix institutionnelles ont renforcé ce parallèle. Les analystes de Deutsche Bank ont décrit la trajectoire du Bitcoin comme suivant le chemin historique de l'or, « du scepticisme à l'acceptation généralisée ». La banque projetait que le Bitcoin pourrait rejoindre l'or sur les bilans des banques centrales d'ici 2030, grâce à des caractéristiques partagées de rareté et de faible corrélation avec les actifs traditionnels.

L'adoption par les entreprises a suivi cette logique. MicroStrategy, qui a commencé à accumuler des bitcoins en août 2020, a explicitement adopté sa stratégie comme une protection contre la dévaluation du dollar. Fin 2025, l'entreprise détenait 628 946 BTC d'une valeur de 73,6 milliards de dollars, représentant près de 3% de l'offre totale de Bitcoin. Le PDG Michael Saylor a présenté à plusieurs reprises le Bitcoin comme une « propriété numérique » supérieure aux réserves fiduciaires, faisant écho à la fonction historique de l'or en tant que lest de trésorerie.

Pourtant, le récit de l'or numérique contenait toujours des tensions. La volatilité du Bitcoin éclipsait celle de l'or. Alors que la volatilité annuelle du prix de l'or fluctue généralement entre 14 et 16 %, celle du Bitcoin a historiquement dépassé les 45 à 65 %, selon les analystes de marché. Ces fluctuations de prix sauvages remettaient en question l'utilité du Bitcoin en tant que réserve de valeur stable, notamment pour les institutions et les banques centrales sensibles au risque.

L'analogie négligeait également les propriétés technologiques distinctes du Bitcoin. L'or est inerte, un actif passif avec une utilité limitée au-delà de la joaillerie et des applications industrielles. Le Bitcoin, en revanche, existe en tant qu'infrastructure numérique programmable. Sa blockchain permet non seulement le stockage de valeur mais potentiellement des opérations financières complexes - prêts, dérivés, génération de rendement - que l'or ne peut soutenir nativement.

L'incertitude réglementaire compliquait davantage la comparaison. L'or bénéficie d'un statut juridique clair et de marchés profonds et liquides s'étalant sur des siècles. Le bitcoin restait soumis à des cadres réglementaires évolutifs et souvent contradictoires, certains juridictions l'adoptant et d'autres restreignant ou interdisant son utilisation. Cela a créé des risques de contrepartie et de juridiction absents de l'or physique.

Peut-être le plus significatif, le comportement du Bitcoin divergeait de plus en plus de celui de l'or en pratique. La corrélation entre le Bitcoin et le Nasdaq 100 a atteint 0,5 à mi-2025, et avait culminé à 0,8 plus tôt dans l'année. Le Bitcoin se déplaçait de plus en plus de concert avec les actions technologiques, réagissant aux mêmes moteurs macroéconomiques - taux d'intérêt, conditions de liquidité, appétit pour le risque - qui affectaient les actions de croissance. Pendant ce temps, sa corrélation avec l'or est restée faible, tournant autour de 0,2.

En 2025, le récit de l'or numérique semblait tendu. Le Bitcoin avait atteint une validation institutionnelle remarquable grâce aux approbations d'ETF au comptant et à l'adoption des trésoreries d'entreprise. Pourtant, il se comportait moins comme de l'or et plus comme un actif technologique à haut bêta. Ce décalage suggérait que le rôle monétaire du Bitcoin évoluait au-delà de la simple fonction de réserve de valeur que la comparaison avec l'or impliquait.

Contexte macro & monétaire : pourquoi le changement pourrait arriver

L'évolution du Bitcoin ne peut être séparée des dynamiques monétaires plus larges qui redéfinissent la finance globale. L'environnement macroéconomique du milieu des années 2020 a créé des conditions qui à la fois valident et compliquent la proposition de valeur originale du Bitcoin.

La dévaluation des monnaies fiduciaires a considérablement accéléré. La dette publique américaine a dépassé 35 000 milliards de dollars en 2025, tandis que la dette mondiale a dépassé 300 000 milliards de dollars selon les données de l'Institut de la finance internationale citées dans les analyses de marché. Cet endettement freine la capacité des banques centrales à normaliser la politique monétaire sans risquer l'instabilité financière ou des crises de la dette souveraine.

Le résultat est un arrière-plan persistant de ce que les défenseurs du Bitcoin appellent le « commerce de la dévaluation » - la stratégie de détenir des actifs durs pour se protéger contre la dilution de la monnaie fiduciaire. Ce récit, longtemps défendu par les partisans du Bitcoin, a gagné une traction grand public en 2025 alors que des économistes éminents ont reconnu publiquement les préoccupations de dévalorisation des devises pour la première fois.

Cependant, la relation du Bitcoin avec l'inflation s'est avérée plus nuancée que la simple thèse de l'or numérique ne le suggérait. Les recherches de Fidelity Digital Assets ont découvert que la plus forte corrélation du Bitcoin ne provenait pas directement des mesures d'inflation, mais des mesures de liquidité - particulièrement les mesures de la masse monétaire large comme M2. Les mouvements de prix du Bitcoin pouvaient être largement expliqués par les changements dans la masse monétaire mondiale plutôt que par l'inflation des prix à la consommation en soi.

Cette intuition a reformulé le rôle monétaire du Bitcoin. Plutôt que de se contenter de se couvrir contre la hausse des prix à la consommation, le Bitcoin répondait aux conditions de liquidité et aux rendements réels. Lorsque les banques centrales étendaient la masse monétaire et supprimaient les taux d'intérêt réels, les capitaux affluaient dans le Bitcoin. Quand elles resserraient la politique monétaire et retiraient de la liquidité, le Bitcoin en souffrait. Skip translation for markdown links.

Contenu : La trajectoire a illustré cette dynamique. Après un resserrement agressif en 2022-2023 qui a poussé les taux directeurs au-dessus de 5 %, la Fed a commencé à réduire les taux en septembre 2025, mettant en œuvre deux réductions consécutives de 25 points de base. Ces réductions ont signalé un retour à une politique accommodante, augmentant la liquidité mondiale et réduisant les rendements réels. Le Bitcoin a réagi positivement, se consolidant au-dessus de 110 000 $ alors que le capital revenait vers les actifs risqués.

Mais l'environnement macroéconomique a également mis en lumière la corrélation persistante du Bitcoin avec les actifs risqués, en particulier les actions technologiques. Comme l'a noté une analyse, "la corrélation du Bitcoin avec les marchés boursiers plus larges tels que le Nasdaq 100 et le S&P 500 a notablement augmenté." Cette corrélation suggérait que le Bitcoin pourrait être moins une couverture contre les marchés traditionnels qu'un jeu d'effet de levier sur les conditions de liquidité affectant tous les actifs risqués.

Les dynamiques géopolitiques ont ajouté une autre dimension. Les banques centrales ont acheté plus de 1 045 tonnes d'or en 2024, marquant la troisième année consécutive au-dessus de 1 000 tonnes. Ces achats, principalement concentrés parmi les nations en développement cherchant à réduire leur dépendance au dollar, ont conduit l'or à de nouveaux sommets historiques. Le Bitcoin, malgré ses propriétés décentralisées et résistantes à la censure, a attiré un intérêt relativement limité de la part des banques centrales.

La divergence reflétait des besoins institutionnels différents. Les banques centrales nécessitent une liquidité profonde, une stabilité des prix et une acceptation universelle - des qualités que possède l'or après des millénaires d'utilisation. La volatilité du Bitcoin, son statut réglementaire incertain et ses marchés relativement peu profonds le rendaient inadapté pour une diversification à grande échelle des réserves, malgré ses avantages théoriques.

Pourtant, le changement de politique du gouvernement américain a créé un point d'inflexion potentiel. En mars 2025, le président Trump a établi une Réserve Stratégique de Bitcoin via un décret, consolidant environ 198 000 BTC dans les avoirs fédéraux. Bien que principalement symbolique, le geste représentait "la première fois que le Bitcoin est formellement reconnu comme un actif de réserve par le gouvernement des États-Unis", selon une analyse de S&P Global Ratings.

Cette validation politique pourrait influencer d'autres nations. Plusieurs pays ont introduit des projets de loi permettant aux banques centrales de détenir des réserves de Bitcoin, y compris l'Argentine, le Brésil, Hong Kong et le Japon. Le parlement russe a appelé à explorer le Bitcoin comme une couverture contre les sanctions. Le Salvador a continué à accumuler des BTC, détenant plus de 6 100 pièces d'une valeur d'environ 550 millions de dollars.

Le contexte monétaire plus large suggérait que le Bitcoin pourrait entrer dans une phase de transition. L'actif avait prouvé sa résilience en tant que réserve de valeur, survivant à plusieurs hivers crypto et répressions réglementaires. L'infrastructure institutionnelle a mûri grâce aux ETF, aux solutions de garde et à l'adoption par les trésoreries d'entreprises. Pourtant, le rôle du Bitcoin restait ambigu - ni pur or numérique ni actif à risque conventionnel, mais quelque chose entre les deux.

À mesure que le prochain cycle monétaire prend forme, le Bitcoin fait face à un carrefour critique. Restera-t-il principalement un actif spéculatif corrélé aux actions technologiques ? Atteindra-t-il le véritable statut de réserve aux côtés de l'or ? Ou pourrait-il évoluer en quelque chose de complètement différent - non seulement une réserve de valeur passive mais une infrastructure financière active ? La réponse pourrait résider dans les développements technologiques transformant le Bitcoin d'actif statique à capital productif.

Infrastructure et utilité : de réserve passive à actif actif

L'évolution monétaire du Bitcoin dépend de manière critique de ses capacités technologiques. Alors que la couche de base privilégie la sécurité et la décentralisation au détriment du débit des transactions et de la programmabilité, une nouvelle vague d'infrastructure transforme le Bitcoin de réserve de valeur passive en actif dynamique générateur de rendement.

Les solutions de seconde couche représentent l'innovation technique principale élargissant l'utilité du Bitcoin. Ces protocoles traitent les transactions hors de la blockchain principale tout en ancrant la sécurité à la couche de base du Bitcoin, augmentant de manière significative le débit et la fonctionnalité sans compromettre le design conservateur fondamental du Bitcoin.

Le Lightning Network, lancé en 2018, a été le pionnier de l'évolutivité en seconde couche du Bitcoin. En établissant des canaux de paiement entre les utilisateurs qui règlent les soldes nets sur la chaîne uniquement lorsque les canaux se ferment, Lightning permet des transactions quasi-instantanées et à faible coût. À la mi-2025, le réseau avait sécurisé entre 400 et 500 millions de dollars en liquidités BTC et alimentait des applications de paiement dans le monde réel, en particulier pour les envois de fonds transfrontaliers dans les marchés émergents.

L'infrastructure Lightning a continué à mûrir en 2025. Des mises à jour clés incluant le splicing, l'intégration de Taproot, et les Atomic Multi-Path Payments ont amélioré la fiabilité et réduit les frottements. Les échanges majeurs ont intégré le support Lightning, tandis que Coinbase s'est associé à l'entreprise d'infrastructure Lightspark pour permettre les paiements Lightning directement depuis les comptes utilisateurs. Le processeur de paiement Strike a élargi l'adoption par les commerçants, démontrant la viabilité de Lightning pour le commerce quotidien.

Pourtant, la conception de Lightning optimise pour les paiements, non pour la finance décentralisée. Ses capacités de contrats intelligents restent minimales, adaptées pour des scripts de canal simples plutôt que pour une logique financière complexe. Cette limitation a créé un espace pour des projets de seconde couche plus ambitieux apportant des fonctionnalités DeFi au Bitcoin.

Stacks est apparu comme une plateforme de contrats intelligents dominante pour le Bitcoin. Utilisant un mécanisme innovant de Proof of Transfer, Stacks ancre sa blockchain au Bitcoin tout en permettant des applications programmables. La mise à niveau Nakamoto de 2024 a introduit la finalité Bitcoin, assurant que les transactions Stacks héritent de la sécurité au niveau Bitcoin une fois confirmées sur la chaîne de base. Cette architecture prend en charge les protocoles DeFi, les NFT, et les actifs programmables qui seraient impossibles sur la couche de base conservatrice du Bitcoin.

Rootstock (RSK) a adopté une approche différente, mettant en œuvre une compatibilité avec la machine virtuelle Ethereum en tant que sidechain Bitcoin. Cela permet aux développeurs de déployer des contrats intelligents Solidity sécurisés par les mineurs de Bitcoin, créant un pont entre la sécurité du Bitcoin et l'écosystème mature de développeurs d'Ethereum. En 2025, Rootstock accueillait 245 millions de dollars en valeur totale verrouillée à travers 20 applications décentralisées.

Des projets plus récents ont poussé l'évolutivité du Bitcoin encore plus loin. Bitlayer a mis en œuvre BitVM, un "pont Bitcoin de troisième génération" utilisant des modèles cryptographiques de défi-réponse plutôt que des dépositaires multisignatures. Starknet a annoncé son intention de devenir le premier Layer-2 se réglant à la fois sur Bitcoin et Ethereum, se positionnant comme une couche d'exécution unifiée. Botanix a lancé un mainnet compatible EVM en 2025, tandis que des projets comme Merlin Chain ont utilisé la technologie ZK-Rollup pour compresser les données de transaction.

Ces développements d'infrastructure ont permis à la Bitcoin Finance (BTCFi) - services financiers décentralisés natifs au Bitcoin. La BTCFi transforme le Bitcoin d'actif statique en capital productif à travers le prêt, le staking, les dérivés et la génération de rendement.

Les chiffres illustrent une croissance explosive. Selon les données de DefiLlama, la valeur totale verrouillée de la BTCFi a grimpé de seulement 304 millions de dollars en janvier 2024 à plus de 7 milliards de dollars en décembre 2024 - une augmentation de 22 fois en un an. À la mi-2025, la TVL de BTCFi a grimpé à 8,6 milliards de dollars, avec une capitalisation boursière combinée des tokens BTCFi dépassant 1,1 milliard de dollars.

Le staking de Bitcoin a formé la base de la croissance de la BTCFi. Babylon a été pionnier du staking de Bitcoin sans confiance, permettant aux détenteurs de BTC de sécuriser des réseaux de preuve d'enjeu sans emballer des tokens ou renoncer à la garde. À la mi-2025, plus de 5 à 6 milliards de dollars en BTC étaient stakés à travers Babylon, représentant environ 80 % de la TVL totale de BTCFi. Cela a positionné Babylon comme l'infrastructure dominante de staking de Bitcoin, avec des chaînes PoS l'intégrant pour hériter du poids économique du Bitcoin.

Le protocole Solv a adopté une approche multi-chaîne pour l'agrégation de rendement du Bitcoin. Grâce à son token SolvBTC - un dérivé Bitcoin natif indexé à 1:1 sur BTC - la plateforme a débloqué le Bitcoin inactif à travers plusieurs blockchains. À la mi-2025, Solv a attiré environ 2 milliards de dollars en TVL, se classant parmi les trois premiers protocols BTCFi. La plateforme offrait des sources de rendement diversifiées allant des récompenses de staking, aux opérations de nœuds, et aux stratégies de trading, créant un "trésor d'équilibre BTC" permettant aux détenteurs de gagner des rendements tout en maintenant une exposition au Bitcoin.

Les protocoles de prêt ont apporté une efficacité capitalistique aux détenteurs de Bitcoin. Des plateformes comme Maple Finance ont étendu le crédit institutionnel, tandis que des protocols axés sur le commerce de détail ont permis des emprunts sur-collatéralisés contre le BTC. En 2025, Maple a élargi son modèle de prêt institutionnel au Bitcoin grâce à un partenariat avec le réseau Core DAO de Bitcoin Layer-2, permettant aux institutions de gagner des rendements tout en détenant du Bitcoin.

Les protocoles de trading de rendement ont ajouté des outils financiers sophistiqués. Pendle, avec plus de 5,6 milliards de dollars en TVL et 53,9 milliards de dollars en volume de trading en 2025, permettait aux utilisateurs de diviser les tokens générateurs de rendement en Principal Tokens et Yield Tokens, permettant des positions à rendement fixe ou des spéculations sur les fluctuations de rendement. La collaboration entre Solv et...Skip translation for markdown links.

Content: Pendle enabled Bitcoin users to earn nearly 10% fixed annual percentage yield.

Cette transformation de l'infrastructure a fondamentalement modifié la fonction du Bitcoin. Plutôt que de simplement stocker de la valeur, le Bitcoin pouvait désormais générer de la valeur grâce à un déploiement productif. Les détenteurs pouvaient gagner des récompenses de staking, fournir de la liquidité pour gagner des frais de trading, prêter des actifs pour gagner des intérêts ou déployer des stratégies de rendement sophistiquées - tout en maintenant une exposition à l'appréciation du prix du Bitcoin.

L'intérêt institutionnel s'ensuivit. Les banques de dépôt et les fintechs ont exploré les produits de rendement du Bitcoin, avec 175 millions de dollars investis dans BTCFi au cours de la première moitié de 2025 dans 32 tours de capital-risque. Les grandes institutions financières, y compris Coinbase et JPMorgan, se sont tournées vers le rendement Bitcoin, validant BTCFi comme un marché institutionnel légitime.

Les implications allaient au-delà de la génération de rendement individuelle. Comme une analyse le notait, "BTCFi représente une évolution naturelle pour le Bitcoin d'une réserve de valeur passive à un actif financier productif." En intégrant le Bitcoin dans l'économie DeFi moderne tout en maintenant sa sécurité et sa marque, BTCFi pourrait débloquer l'énorme capital et les effets de réseau du Bitcoin pour les produits financiers de nouvelle génération.

Néanmoins, le développement de l'infrastructure a rencontré des défis. Les Layer-2s de Bitcoin ont montré une complexité technique supérieure à celle des Layer-2s d'Ethereum, qui partagent l'environnement de programmation d'Ethereum. Les solutions Bitcoin nécessitaient l'apprentissage de différentes langages et architectures - Stacks utilisait son langage Clarity, Rootstock implémentait une infrastructure EVM séparée, tandis que des projets comme RGB employaient une validation côté client non familière. Cette fragmentation compliquait le développement et l'interopérabilité.

Les risques de sécurité restaient primordiaux. Les vulnérabilités des contrats intelligents, les exploits de ponts et les échecs de garde ont affecté la DeFi sur tous les chaînes. Amener ces risques aux protocoles natifs de Bitcoin nécessitait une prudence extrême. Des enquêtes indiquaient que près de 36% des utilisateurs potentiels évitaient BTCFi en raison de problèmes de confiance, tandis que d'autres citaient des préoccupations de sécurité et de liquidité.

Néanmoins, la trajectoire de l'infrastructure semblait claire. Bitcoin dépassait le "narratif de l'or numérique", comme l'a observé le contributeur de Core DAO, Brendon Sedo. La question n'était plus de savoir si le Bitcoin pouvait prendre en charge la fonctionnalité financière, mais à quelle vitesse cette fonctionnalité mûrirait et s'étendrait. À mesure que l'infrastructure proliférait et que le capital institutionnel affluait, la transformation du Bitcoin, passant d'un actif passif à un réseau financier actif, s'accélérait.

Dynamiques Institutionnelles et de Réserve: Ce qui Change en Finance

L'adoption institutionnelle du Bitcoin en 2024-2025 a marqué un moment décisif, modifiant fondamentalement la structure du marché de l'actif et sa légitimité. L'approbation des ETFs sur Bitcoin au comptant, les stratégies de trésorerie des entreprises, et les discussions émergentes sur les réserves souveraines représentent collectivement un changement de paradigme dans la façon dont la finance traditionnelle perçoit le Bitcoin.

L'approbation en janvier 2024 par la SEC de 11 ETFs sur Bitcoin au comptant a catalysé l'adoption institutionnelle. Ces produits fournissaient des véhicules régulés et familiers pour accéder au Bitcoin sans naviguer dans les complexités de garde ou l'incertitude réglementaire. L'impact s'est révélé immédiat et dramatique.

Le Bitcoin Trust iShares de BlackRock (IBIT) a attiré plus de 50 milliards de dollars d'actifs sous gestion en un an, représentant "le lancement d'ETF crypto le plus réussi de l'histoire." Les flux quotidiens approchaient 10 milliards de dollars au début de 2025, avec des flux totaux d'ETFs atteignant 6,96 milliards de dollars à mi-année. Au deuxième trimestre 2025, le marché des ETFs sur Bitcoin au comptant détenait environ 58-86 milliards de dollars d'actifs, les institutions détenant environ 33% des parts totales d'ETFs.

Ces flux créaient une demande structurelle distincte de la spéculation de détail. Contrairement aux investisseurs individuels achetant directement du Bitcoin, les flux d'ETFs représentaient des décisions d'allocation d'actifs institutionnelles - fonds de pension, dotations, family offices et conseillers en investissement enregistrés incorporant le Bitcoin dans des portefeuilles diversifiés. Une enquête Coinbase/EY-Parthenon a trouvé que 83% des investisseurs institutionnels prévoyaient d'augmenter les allocations en crypto en 2025, avec 59% ayant l'intention d'allouer plus de 5% des actifs sous gestion aux actifs numériques.

L'infrastructure institutionnelle a mûri rapidement. Les principaux fournisseurs de garde, y compris Fidelity Digital Assets et Coinbase Prime, ont mis en œuvre des capacités de transaction en sous-seconde, réduisant le risque opérationnel pour les clients institutionnels. La clarté réglementaire s'est améliorée alors que la SEC a abandonné les poursuites contre des plateformes comme Coinbase et Gemini, tandis que l'OCC et la FDIC ont confirmé en mars 2025 que les banques américaines n'avaient plus besoin de permission préalable pour s'engager avec les crypto-monnaies.

L'adoption de la trésorerie des entreprises a accéléré en parallèle. D'ici le troisième trimestre 2025, 172 entreprises publiques détenaient plus d'un million de BTC d'une valeur de 117 milliards de dollars, en hausse de 39% dans le nombre d'entreprises et de 21% dans les avoirs par rapport au trimestre précédent. Cela représentait un changement fondamental par rapport aux pratiques traditionnelles de trésorerie priorisant la liquidité et les titres à court terme.

MicroStrategy exemplifiait la stratégie de trésorerie. La société a acquis 257 000 BTC rien qu'en 2024, établissant une trésorerie de Bitcoin de plus de 2 milliards de dollars. Mi-2025, ses avoirs atteignaient 628 946 BTC évalués à environ 73,6 milliards de dollars. La thèse du PDG Michael Saylor positionnait le Bitcoin comme une meilleure réserve de valeur que le fiat, avec la société levant des capitaux via des obligations convertibles pour acheter du BTC supplémentaire.

Le modèle d'adoption des entreprises s'est étendu au-delà des entreprises purement Bitcoin. Les entreprises technologiques, pharmaceutiques et industries diverses ont exploré les allocations de trésorerie en Bitcoin. Windtree Therapeutics a alloué 520 millions de dollars pour des avoirs en crypto-monnaies, tandis que Sharps Technology s'est engagée à dépenser 400 millions de dollars pour l'acquisition d'actifs, démontrant une diversification au-delà du Bitcoin vers d'autres crypto-monnaies.

La rationalité stratégique combinait plusieurs facteurs. L'offre fixe du Bitcoin offrait une couverture contre l'inflation alors que la dette mondiale explosait. L'actif fournissait une diversification de portefeuille avec une faible corrélation avec les obligations et une corrélation modérée avec les actions. Les entreprises ayant une exposition au Bitcoin ont vu la performance de leurs actions corrélée au prix du BTC - le gain de 650% de MicroStrategy depuis début 2024 a largement dépassé la hausse de 160% du Bitcoin, entraînée par la spéculation du marché sur ses avoirs en Bitcoin.

L'accès aux marchés de capitaux a permis une accumulation agressive. Des entreprises comme MicroStrategy ont levé des fonds par le biais d'obligations convertibles à des taux d'intérêt historiquement bas, utilisant le produit pour acquérir du Bitcoin à des prix avantageux. Cela créait une exposition à effet de levier - si le Bitcoin s'appréciait, les détenteurs d'actions bénéficiaient de manière disproportionnée. La stratégie a attiré à la fois les partisans du Bitcoin et les investisseurs traditionnels cherchant une exposition à la crypto via des actions cotées en bourse.

Pourtant, le modèle comportait des risques importants. La volatilité du Bitcoin créait des fluctuations de bilan nécessitant des ajustements comptables. Les entreprises avec un levier élevé faisaient face à un risque d'insolvabilité si les prix du Bitcoin s'inversaient brusquement. L'émission d'actions diluait les actionnaires existants. Le ratio valeur de marché à valeur nette comptable de MicroStrategy de 1,61 en août 2025 indiquait que son action se négociait à une prime de 61% par rapport aux avoirs sous-jacents de Bitcoin, soulevant des préoccupations de valorisation.

L'évolution institutionnelle s'est étendue aux comptes de retraite. Fidelity a introduit des options d'ETFs sur le Bitcoin dans certains plans 401(k), tandis que des fournisseurs spécialisés comme ForUsAll ont offert des options d'investissement en crypto-monnaie dans plusieurs plans d'employeur. Les principaux administrateurs, y compris Schwab et Vanguard, ont évalué l'inclusion des ETFs sur Bitcoin, bien que l'adoption restât graduelle alors que les fiduciaires naviguaient dans les préoccupations de responsabilité.

Peut-être plus significativement, les discussions sur les réserves souveraines ont pris de l'ampleur. La Réserve Stratégique de Bitcoin des États-Unis, établie en mars 2025, détenait environ 198 000 BTC. Bien que modeste par rapport aux réserves d'or, la reconnaissance symbolique s'est avérée significutive. Deutsche Bank a projeté que le Bitcoin pourrait rejoindre l'or sur les bilans des banques centrales d'ici 2030, soulignant que la réduction de la volatilité et la clarté réglementaire étaient des prérequis.

L'adoption réelle par les banques centrales restait limitée, mais en émergence. Les avoirs de 6 102 BTC d'El Salvador représentaient 28% du PIB de la petite nation, démontrant un engagement malgré la volatilité du Bitcoin. Le gouverneur de la Banque nationale tchèque a évoqué l'allocation de jusqu'à 5% des réserves en Bitcoin pour se diversifier du dollar et de l'euro. Le parlement ukrainien a introduit une législation demandant à sa banque centrale de détenir du Bitcoin aux côtés de l'or pour la reconstruction post-guerre.

Pourtant, les banques centrales principales restaient sceptiques. Une enquête de février 2025 auprès d'économistes par l'Université de Chicago a révélé qu'aucun répondant n'était d'accord pour dire qu'emprunter de l'argent pour créer des réserves stratégiques en crypto serait bénéfique pour l'économie ou que détenir des crypto-monnaies réduirait le risque dans les portefeuilles de réserves internationales. Les banques centrales continuaient de privilégier l'or. Skip translation for markdown links.

Content: qui offraient une liquidité plus profonde, une acceptation universelle, et une stabilité prouvée sur des millénaires.

La transformation institutionnelle a néanmoins marqué la transition de Bitcoin d'un actif marginal à un pilier de la finance moderne. L'infrastructure des ETF, les stratégies de trésorerie d'entreprise, et les discussions sur les réserves souveraines ont collectivement créé ce qu'une analyse a qualifié de "cycle auto-renforçant de rareté et de demande." Avec les investisseurs institutionnels contrôlant 18 % de l'offre de Bitcoin et les détenteurs à long terme augmentant leurs positions de 10,4 % d'année en année, l'offre en circulation effective diminuait même si la demande s'intensifiait.

Cette base institutionnelle a distingué le cycle 2024-2025 des manies spéculatives précédentes. Plutôt que de laisser le FOMO des particuliers entraîner des hausses paraboliques suivies de krachs, l'accumulation institutionnelle soutenue a créé un plancher structurel des prix. Comme l'a noté un observateur, "l'institutionalisation de Bitcoin est un vent arrière qui transcende les cycles de marché." La question était de savoir si cette adoption institutionnelle finirait par valider Bitcoin en tant qu'or numérique, ou par le transformer en quelque chose de plus ambitieux - un actif de réserve mondial et une couche d'infrastructure financière.

Cas Comparatif d'Actifs : Bitcoin vs Or vs Autres Réserves de Valeur

Comprendre le rôle monétaire évolutif de Bitcoin nécessite une comparaison rigoureuse avec les réserves de valeur établies, en particulier l'or. Bien que la narration de l'or numérique ait révélé des parallèles évidents, la divergence entre ces actifs en 2024-2025 a révélé des différences fondamentales dans leur positionnement sur le marché et leur acceptation institutionnelle.

La performance de l'or en 2025 a surpris les participants du marché. Le métal précieux a bondi de plus de 50 % depuis janvier, atteignant presque des sommets records au-dessus de 3 900 dollars par once troy en octobre 2025. Ce rallye a reflété un achat soutenu par les banques centrales, les incertitudes géopolitiques et la demande de valeur refuge au milieu des préoccupations fiscales américaines. En revanche, Bitcoin a gagné environ 15 % sur la même période, sous-performant de manière spectaculaire malgré les récits d'adoption institutionnelle.

La divergence provenait de différents profils d'acheteurs et motivations. Les banques centrales, principaux acheteurs faisant grimper l'or, ont acheté 1 045 tonnes en 2024 - la troisième année consécutive dépassant 1 000 tonnes. Cette accumulation, concentrée parmi les nations en développement cherchant à réduire leur dépendance au dollar, a reflété les propriétés uniques de l'or : acceptation universelle, liquidité profonde, stabilité prouvée sur des millénaires, et absence de risque de contrepartie.

Bitcoin manquait ces lettres de noblesse institutionnelles. Bien que 13 nations aient détenu Bitcoin à la fin de 2024, la plupart des avoirs résultaient de saisies par la justice plutôt que d'une stratégie de réserve délibérée. Les banques centrales nécessitent des actifs adaptés à des positions de plusieurs milliards de dollars avec un impact minimal sur le marché. Le volume de trading quotidien de l'or dépasse 200 milliards de dollars, éclipsant la liquidité de Bitcoin. Les réserves d'or peuvent être mobilisées instantanément grâce à des lignes de swap et des marchés repo établis. L'infrastructure de Bitcoin, bien qu'elle mûrisse, ne peut pas encore soutenir des opérations à l'échelle des banques centrales.

La volatilité constituait une autre distinction critique. La volatilité sur 30 jours de l'or se situe généralement entre 14 et 16 %, offrant une stabilité relative adaptée aux actifs de réserve. La volatilité de Bitcoin, bien qu'en déclin, restait significativement plus élevée. Deutsche Bank a noté que la volatilité sur 30 jours de Bitcoin a atteint des niveaux historiquement bas en août 2025, même lorsque les prix ont dépassé 123 500 dollars, suggérant une maturation vers une volatilité plus faible. Cependant, cela dépassait encore la stabilité de l'or, limitant l'attrait de Bitcoin pour les gestionnaires de réserves conservateurs.

Les dynamiques de l'offre ont révélé à la fois une convergence et une divergence. Le plafond fixe de 21 millions de Bitcoin offrait une rareté absolue. Après le halving d'avril 2024, le taux d'émission de Bitcoin est tombé en dessous de la croissance de l'offre à long terme de l'or pour la première fois. Ce plafond dur distingue Bitcoin de toutes les matières premières physiques - les dépôts d'or peuvent être découverts, la technologie minière améliorée, ou les astéroïdes exploités à l'avenir. L'offre de Bitcoin reste cryptographiquement contrainte.

Pourtant, cet avantage semblait théorique plutôt que pratique pour la plupart des acheteurs institutionnels. La croissance de l'offre annuelle de 1-2 % de l'or sur des siècles s'est avérée suffisamment stable à des fins de réserve. La différence marginale entre l'inflation graduelle de l'or et l'offre fixe de Bitcoin importait moins que d'autres facteurs comme la volatilité, la liquidité et la clarté réglementaire.

L'analyse de corrélation a mis en lumière un positionnement de marché divergent. Une recherche a révélé que la corrélation de Bitcoin avec le S&P 500 s'élevait à seulement 12 % depuis 2020, tandis que l'or montrait une corrélation boursière de 14 %. Les deux actifs offraient des avantages de diversification. Cependant, la corrélation de Bitcoin avec le Nasdaq a atteint 0,5-0,8 en 2025, significativement plus élevée que la corrélation de l'or avec les actions technologiques. Cela suggérait que Bitcoin se comportait davantage comme un pari technologique à effet de levier qu'un actif de refuge lors des périodes de risque.

La sensibilité macroéconomique différait considérablement. La recherche de Fidelity Digital Assets a identifié les mesures de masse monétaire large (M2) comme le facteur de corrélation le plus élevé de Bitcoin, avec des valeurs R-carré indiquant qu'une grande partie du changement de prix de Bitcoin pouvait être expliquée par les fluctuations de l'offre monétaire. L'or, en revanche, réagissait à d'autres moteurs - les rendements réels, les fluctuations des devises, les primes de risque géopolitique - créant des dynamiques complémentaires plutôt que substitutives.

Cette complémentarité a conduit Deutsche Bank à conclure que "Bitcoin et l'or continueront de coexister en tant que couvertures complémentaires contre l'inflation et le risque géopolitique." Les deux actifs offraient une rareté et une indépendance vis-à-vis des systèmes monétaires traditionnels, mais servaient à des besoins institutionnels et des fonctions de marché différents.

L'immobilier et d'autres actifs tangibles fournissaient des points de comparaison supplémentaires. L'immobilier offrait un rendement par le biais des revenus de location mais manquait de portabilité et de divisibilité. Les coûts de transaction et l'illiquidité rendaient l'immobilier inadapté à une réallocation rapide. Les matières premières comme le pétrole ou les produits agricoles avaient une valeur utilitaire mais manquaient de durabilité en tant que réserves de valeur. Aucun ne fournissait la combinaison unique de Bitcoin de portabilité numérique, de rareté programmable, et de résistance à la censure.

Pourtant, ces alternatives jouissaient de clarté réglementaire, de cadres juridiques établis, et de familiarité institutionnelle que Bitcoin manque encore. Les fiducies d'investissement immobilier (REIT) et les contrats à terme sur matières premières opèrent dans des régimes réglementaires bien compris. Le statut juridique de Bitcoin reste fluide à travers les juridictions, certains pays l'adoptant tandis que d'autres l'interdisent ou en restreignent l'utilisation.

Le cas d'investissement dépendait finalement de l'horizon temporel et des contraintes institutionnelles. Pour les banques centrales nécessitant des réserves stables et liquides déployables en cas de crise, l'or restait supérieur. Pour les entreprises cherchant une diversification de portefeuille et une couverture contre l'inflation avec une tolérance au risque plus élevée, Bitcoin offrait une asymétrie attrayante. Pour les investisseurs individuels à l'aise avec la volatilité, le potentiel haussier de Bitcoin dépassait les modestes rendements annuels de l'or.

Les dynamiques de l'offre et de la demande à long terme favorisaient théoriquement Bitcoin. Avec les investisseurs institutionnels contrôlant 18 % de l'offre et les détenteurs à long terme accumulant régulièrement, l'offre en circulation effective continuait de diminuer. Si l'adoption institutionnelle s'accélérait alors que l'offre restait fixe, l'appréciation des prix pourrait éventuellement réduire la volatilité grâce à une capitalisation boursière plus élevée et une profondeur de liquidité.

Cela créait un potentiel de convergence sur des décennies. Alors que la capitalisation boursière de Bitcoin approchait et dépassait éventuellement la valeur totale de 15+ trillions de dollars de l'or, la volatilité pourrait se compresser vers la plage de l'or. Les cadres réglementaires mûriraient, l'infrastructure institutionnelle se renforcerait, et les barrières psychologiques diminueraient. Dans ce scénario, Bitcoin pourrait raisonnablement rejoindre l'or en tant qu'actif de réserve des banques centrales reconnu d'ici les années 2030, comme l'a projeté Deutsche Bank.

Pourtant, des incertitudes critiques demeuraient. Les cadres réglementaires s'harmoniseraient-ils à l'échelle mondiale ou se fragmenteraient-ils davantage ? L'informatique quantique menacerait-elle la sécurité cryptographique de Bitcoin ? Des conceptions de crypto-monnaie supérieures éclipseraient-elles les effets de réseau de Bitcoin ? Les monnaies numériques de banque centrale (CBDC) satisferaient-elles la demande institutionnelle pour des alternatives monétaires numériques ? Ces questions suggéraient que le rôle ultime de Bitcoin aux côtés de l'or restait loin d'être prédéterminé.

Risques et Obstacles à la Prochaine Phase

La transformation de Bitcoin d'actif spéculatif à infrastructure monétaire fait face à des obstacles formidables. Comprendre ces risques s'avère essentiel pour une évaluation réaliste du potentiel d'évolution de Bitcoin au-delà de l'or numérique.

Le risque réglementaire arrive en tête de liste des défis. Bien que l'environnement politique américain ait évolué favorablement en 2024-2025, avec l'administration Trump établissant une Réserve Stratégique en Bitcoin et les agences réglementaires adoptant des positions favorables aux cryptos, la fragmentation réglementaire mondiale persiste. La Chine maintient son interdit sur le commerce et le minage de crypto-monnaies. Le cadre MiCA de l'Union Européenne offre de la clarté mais impose des exigences de conformité strictes…Content: firms strained smaller. Emerging markets exhibit wildly varying approaches, from El Salvador's Bitcoin adoption to India's restrictive stance.

This regulatory patchwork creates jurisdictional arbitrage opportunities but prevents Bitcoin from achieving the universal acceptance required for global reserve asset status. Central banks cannot hold reserves subject to seizure or ban in major jurisdictions. Cross-border capital flows face friction from incompatible compliance regimes. Financial institutions must navigate conflicting requirements across markets, limiting Bitcoin's integration into traditional finance.

The regulatory landscape could deteriorate rapidly. A major hack, consumer protection failure, or terrorist financing incident could trigger a global crackdown. U.S. political winds could shift again, with future administrations reversing crypto-friendly policies. A February 2025 survey of economists found zero support for Bitcoin reserves among mainstream academics, suggesting intellectual resistance persists despite institutional adoption.

Environmental concerns constitute another significant obstacle. Bitcoin mining's energy consumption has drawn sustained criticism from environmental advocates, policymakers, and ESG-focused investors. While proponents argue Bitcoin mining increasingly uses renewable energy and can stabilize electricity grids by monetizing stranded energy, public perception remains negative.

Institutional investors face ESG mandates limiting exposure to carbon-intensive assets. European regulations require climate-related disclosures that could discourage Bitcoin holdings. If environmental opposition gains political traction, mining bans or carbon taxes could threaten Bitcoin's security model. China's 2021 mining ban demonstrated how quickly regulatory environments can shift, forcing hash rate migration despite Bitcoin's decentralized nature.

Technological scaling challenges persist despite Layer-2 progress. Bitcoin's base layer processes approximately 7-10 transactions per second, far below Visa's thousands of transactions per second throughput. While Lightning Network and other Layer-2s address this limitation, they introduce complexity, security assumptions, and user experience friction.

The fragmentation across Layer-2 solutions - Stacks, Rootstock, Lightning, Bitlayer, and others - created interoperability challenges. Developers must learn multiple architectures and languages. Users face confusing choices between platforms with different security models and trust assumptions. This fragmentation could prevent network effects from consolidating around Bitcoin, allowing competitors to offer superior user experiences.

Security risks extend beyond the base protocol. BTCFi protocols introduce smart contract vulnerabilities, bridge exploits, and custody risks. Nearly 36% of potential users avoid BTCFi due to trust concerns, while others cite security and liquidity worries. High-profile hacks or protocol failures could undermine institutional confidence in Bitcoin's productive capabilities, pushing institutions back toward passive holding strategies.

Competition from alternative assets threatens Bitcoin's market position. Central Bank Digital Currencies (CBDCs) could satisfy institutional demand for digital monetary alternatives without Bitcoin's volatility or regulatory uncertainty. Over 130 countries explored CBDCs as of 2025, with China's digital yuan already deployed at scale. While CBDCs lack Bitcoin's decentralization and censorship resistance, they offer government backing, regulatory clarity, and payment system integration that Bitcoin cannot match.

Stablecoins present another competitive threat. Stablecoin payment volumes grew to $19.4 billion year-to-date in 2025, demonstrating demand for digital dollars. For payments and DeFi applications, stablecoins offer Bitcoin's digital properties without price volatility. The July 2025 GENIUS Act allowing banks to issue stablecoins under federal supervision could entrench dollar-denominated digital assets, reducing Bitcoin's utility for transactions.

Newer cryptocurrencies with superior technical capabilities could displace Bitcoin's network effects. Ethereum's transition to Proof-of-Stake reduced its energy consumption by 99%+, addressing Bitcoin's primary environmental criticism. Layer-1 blockchains like Solana offer drastically higher throughput. If institutional users prioritize functionality over Bitcoin's first-mover advantage and brand recognition, capital could rotate toward technically superior alternatives.

Market structure risks emerged from institutional adoption itself. ETFs concentrate Bitcoin holdings with regulated intermediaries, creating potential vulnerability to regulatory actions. The OCC or SEC could reverse policies allowing bank Bitcoin custody or ETF offerings. Exchange-traded funds do not immunize crypto from macro shocks, as evidenced by February 2025's record $3.54 billion monthly outflow from Bitcoin ETFs.

Corporate treasury concentration poses systemic risks. MicroStrategy's massive holdings create correlation between its equity performance and Bitcoin price. If the company faced financial distress requiring Bitcoin liquidation, the impact could cascade through markets. Over 172 companies now hold Bitcoin, creating interconnected risks if macro conditions force simultaneous selling.

Volatility remains Bitcoin's fundamental challenge for reserve asset status. Despite declining over time, Bitcoin's price swings still exceed 45-65% annually compared to gold's 14-16%. Central banks require stable reserves deployable in crises without triggering price disruptions. Bitcoin's volatility makes it unsuitable for large-scale reserve allocations absent dramatic volatility reduction.

Liquidity constraints could cap institutional adoption. While Bitcoin markets handle billions in daily volume, this remains small relative to foreign exchange or government bond markets. Large institutional orders risk significant market impact. Gold's multi-trillion-dollar market and established lending/repo infrastructure provide liquidity depth Bitcoin cannot yet match. Academic studies concluded Bitcoin remains "less stable and liquid than gold or government bonds, which makes it unsuitable for large allocations."

Quantum computing presents a long-term existential threat. Bitcoin's cryptographic security depends on the computational difficulty of factoring large numbers and solving discrete logarithm problems. Sufficiently powerful quantum computers could break these cryptographic schemes, allowing attackers to forge signatures or steal funds. While quantum threats remain theoretical and distant, their eventual emergence could require disruptive protocol changes or even render Bitcoin's security model obsolete.

The cumulative weight of these obstacles suggests Bitcoin's evolution is far from assured. Technological, regulatory, environmental, competitive, and market structure challenges could prevent Bitcoin from achieving reserve asset status or broad productive utility. Even optimistic scenarios require navigating a narrow path between competing risks and coordination challenges across global stakeholders.

What Comes Next: Scenarios for Bitcoin's Monetary Role

Bitcoin's future monetary role remains radically uncertain. Rather than offering false precision through price predictions, we can outline plausible scenarios based on key variables: institutional adoption trajectory, regulatory evolution, technological scaling, and macroeconomic conditions.

Scenario 1: Status Quo - Persistent Digital Gold

In this scenario, Bitcoin remains primarily a speculative store of value asset, maintaining its digital gold narrative without fundamental transformation. Institutional adoption plateaus at current levels, with Bitcoin ETFs providing sufficient access for investors seeking cryptocurrency exposure. Corporate treasuries hold modest allocations as portfolio diversifiers, but Bitcoin never achieves mainstream reserve status.

Regulatory frameworks stabilize without harmonizing globally, creating persistent jurisdictional friction. Central banks continue favoring gold and fiat reserves, viewing Bitcoin as too volatile and insufficiently liquid for large-scale adoption. BTCFi infrastructure matures modestly but remains niche, with most holders maintaining passive positions.

Bitcoin's correlation with technology stocks persists, cementing its position as a high-beta risk asset rather than safe-haven store of value. Prices exhibit continued volatility, cycling between speculative manias and corrections without achieving the stability required for monetary system integration. Market capitalization grows gradually but never approaches gold's multi-trillion-dollar dominance.

Under this scenario, Bitcoin succeeds as a digital commodity and speculative investment but fails to transcend its niche. The "digital gold" narrative proves both Bitcoin's strength and its limitations.Contenu : limitation - fournir une histoire convaincante pour les investisseurs individuels mais insuffisante légitimité pour l'infrastructure monétaire institutionnelle.

Indicateurs clés à surveiller :

- Flux entrants d'ETF se stabilisant ou diminuant après l'enthousiasme initial

- Les réserves de Bitcoin détenues par les banques centrales restant sous 1%

- Croissance du TVL de BTCFi ralentissant

- Corrélation du Bitcoin avec le Nasdaq restant au-dessus de 0,5

- Volatilité annuelle persistant au-dessus de 40%

Scénario 2 : Rôle Évolué - Réseau de Capital Productif

Le deuxième scénario envisage la transformation du Bitcoin en infrastructure financière productive, dépassant le simple rôle de réserve de valeur passive pour devenir un réseau monétaire productif et riche en utilité. L'adoption de BTCFi accélère de façon spectaculaire, avec la valeur totale verrouillée atteignant 50-100 milliards de dollars d'ici 2027-2028 au fur et à mesure que l'infrastructure se développe et que les produits institutionnels prolifèrent.

Les solutions de mise à l'échelle de couche-2 réalisent des percées techniques, offrant des expériences utilisateur fluides rivalisant avec la finance traditionnelle tout en maintenant les garanties de sécurité du Bitcoin. Le Lightning Network traite des centaines de millions de transactions, Stacks et Rootstock supportent des protocoles DeFi sophistiqués, et l'interopérabilité entre les couches-2 s'améliore de manière significative.

Les trésoreries d'entreprise traitent de plus en plus le Bitcoin non pas comme des réserves passives mais comme du capital productif. Plutôt que de simplement détenir du BTC, les entreprises déploient du Bitcoin dans des stratégies de rendement, des protocoles de prêt, et de fourniture de liquidité. Les produits de rendement institutionnel se multiplient, avec des institutions financières majeures offrant des produits structurés basés sur le Bitcoin, des dérivés, et des comptes générateurs de revenu.

La clarté réglementaire s'améliore dans les principales juridictions, avec des cadres harmonisés fournissant une certitude juridique pour la garde, le prêt, et les dérivés de Bitcoin. Les États-Unis, l'Union européenne, et certains marchés asiatiques établissent des règles claires permettant une participation institutionnelle tout en maintenant les normes de conformité.

La capitalisation boursière du Bitcoin s'étend vers 3-5 billions de dollars d'ici 2030, poussée par une accumulation institutionnelle soutenue et des cas d'usage productifs. La volatilité se compresse vers 20-30% annuellement à mesure que la profondeur du marché augmente et que les dynamiques spéculatives se modèrent. Le Bitcoin maintient une volatilité plus élevée que l'or mais atteint une stabilité suffisante pour des allocations de réserve diversifiées.

Une minorité de banques centrales progressistes commencent des allocations expérimentales de Bitcoin, typiquement de 1 à 3% des réserves. Les pays confrontés à des sanctions, des contrôles de capitaux, ou une instabilité monétaire adoptent le Bitcoin de manière plus agressive. Bien que le Bitcoin ne remplace pas l'or, il établit un rôle complémentaire en tant qu'actif de réserve numérique pour un système monétaire multipolaire.

Indicateurs clés à surveiller :

- TVL de BTCFi dépassant 50 milliards de dollars d'ici 2028

- Grandes banques offrant des services de garde et produits de rendement sur Bitcoin

- 3+ banques centrales détenant Bitcoin comme stratégie de réserve délibérée

- Volatilité du Bitcoin tombant en dessous de 30% annuellement

- Lightning Network traitant plus de 100 millions de transactions mensuellement

Scénario 3 : Rôle Remis en Cause - Disruption Concurrentielle

Le troisième scénario considère l'échec du Bitcoin à évoluer avec succès, des alternatives concurrentielles ou des limitations technologiques empêchant son ascension au-delà d'un actif spéculatif. De nouvelles crypto-monnaies avec une meilleure mise à l'échelle, une consommation d'énergie inférieure, et une meilleure expérience utilisateur capturent les flux d'adoption institutionnelle.

Les monnaies numériques des banques centrales gagnent une traction écrasante, les grandes économies déployant des MNBC qui satisfont la demande pour la monnaie numérique sans la volatilité ou l'ambiguïté réglementaire du Bitcoin. Les réseaux de paiement intègrent les MNBC de manière fluide, tandis que les contrôles de capitaux et les capacités de surveillance permettent aux gouvernements de décourager l'utilisation du Bitcoin.

Les stablecoins dominent le DeFi basé sur la crypto, avec des jetons libellés en dollars fournissant les propriétés numériques du Bitcoin sans la volatilité des prix. Le cadre stablecoin de la GENIUS Act crée une infrastructure de dollar numérique régulée qui marginalise le Bitcoin pour les cas d'utilisation de paiement.

BTCFi ne parvient pas à atteindre une adéquation durable produit-marché. Les incidents de sécurité, les échecs de smart contracts, ou les frictions d'expérience utilisateur empêchent l'adoption massive. Les investisseurs institutionnels concluent que les capacités productives du Bitcoin ne justifient pas de complexité et de risque supplémentaires par rapport aux participations passives d'ETF.

Les environnements réglementaires se fragmentent davantage ou deviennent hostiles. Les préoccupations environnementales gagnent du terrain politique, menant à des restrictions minières ou des taxes carbone dans les juridictions clés. Les États-Unis renversent les politiques favorables aux cryptomonnaies en réponse à des préoccupations de stabilité financière ou à des changements politiques.

La corrélation du Bitcoin avec les actions technologiques se renforce, le rendant de plus en plus redondant avec l'exposition aux actions existantes. Lors de fortes baisses de marché, le Bitcoin échoue à démontrer des propriétés d'abri sûr, sapant le récit de l'or numérique. L'enthousiasme institutionnel diminue à mesure que le Bitcoin ne se révèle ni efficace pour se couvrir contre l'inflation ni comme diversificateur de portefeuille non corrélé.

Indicateurs clés à surveiller :

- TVL de BTCFi stagnante ou en déclin

- Inversions réglementaires majeures aux États-Unis ou en Europe

- Banques centrales rejetant explicitement les réserves en Bitcoin

- Cryptomonnaies concurrentes capturant >30% des flux institutionnels

- Corrélation du Bitcoin avec le Nasdaq excédant constamment 0,7

Scénario 4 : Intégration Transformationnelle - Actif de Réserve Global

Le scénario le plus ambitieux envisage le Bitcoin atteignant le statut véritable d'actif de réserve global, rejoignant l'or en tant que composante acceptée des réserves des banques centrales et dans l'architecture monétaire internationale. Cela nécessite des développements convergents dans la technologie, la régulation, les institutions, et la géopolitique.

Les solutions de couche-2 réalisent des percées de mise à l'échelle dramatiques, permettant au Bitcoin de traiter des volumes de transactions comparables aux réseaux de paiement traditionnels tout en maintenant la décentralisation et la sécurité. Les améliorations de l'expérience utilisateur rendent les services financiers basés sur le Bitcoin indiscernables de la banque conventionnelle, supprimant les barrières à l'adoption.

Les cadres réglementaires s'harmonisent à l'échelle mondiale grâce à la coopération internationale, établissant des normes claires pour la garde, la taxation, et le reporting de Bitcoin. Les nations du G20 négocient des accords multilatéraux traitant le Bitcoin comme un actif de réserve légitime, supprimant les incertitudes juridiques.

Les dynamiques géopolitiques accélèrent l'adoption du Bitcoin. Les préoccupations de l'arme monétaire du dollar entraînent des initiatives de dé-dollarisation, les économies émergentes cherchant des alternatives de réserve neutres. La neutralité politique du Bitcoin et sa résistance à la censure le rendent attrayant pour les pays exclus des systèmes financiers occidentaux. Plusieurs nations établissent des Réserves Stratégiques de Bitcoin, créant une pression concurrentielle pour que d'autres suivent.

L'adoption institutionnelle atteint une masse critique. Les fonds de pension, les dotations, et les fonds souverains allouent 5-10% de leurs portefeuilles au Bitcoin. Les trésoreries d'entreprise détiennent systématiquement du Bitcoin comme réserves stratégiques. Les ETF Bitcoin deviennent des composants standard de portefeuilles, avec plus de 500 milliards de dollars d'actifs sous gestion.

La capitalisation boursière du Bitcoin dépasse 10 billions de dollars d'ici 2030-2032, approchant la moitié de la valeur totale de l'or. Cette échelle réduit considérablement la volatilité, avec des fluctuations de prix annuelles se comprimant vers 15-20% - encore plus élevé que l'or mais acceptable pour des allocations de réserve diversifiées.

Les banques centrales des grandes économies détiennent du Bitcoin représentant 2-5% des réserves, le reconnaissant comme outil de diversification légitime. Le FMI envisage d'inclure le Bitcoin dans les paniers des Droits de Tirage Spéciaux, fournissant une légitimation multilatérale. Le système monétaire international évolue vers une structure tripartite : l'hégémonie du dollar s'affaiblit, l'or maintient son rôle traditionnel, le Bitcoin émerge comme réserve numérique neutre.

Indicateurs clés à surveiller :

- 10+ nations détenant le Bitcoin comme réserves officielles

- Reconnaissance formelle du Bitcoin par le FMI dans le système de réserves mondial

- Capitalisation boursière du Bitcoin dépassant 10 billions de dollars

- Volatilité annuelle sous 20%

- TVL de BTCFi dépassant 200 milliards de dollars

- Harmonisation réglementaire à travers les nations du G20

La probabilité et la chronologie de chaque scénario dépendent de variables au-delà des prévisions. Les décisions réglementaires, les percées technologiques, les chocs macroéconomiques, et les développements concurrentiels pourraient modifier rapidement les trajectoires. L'issue la plus probable pourrait impliquer des éléments hybrides - le Bitcoin atteignant une adoption institutionnelle modeste et une utilité productive sans statut de réserve complet, créant une nouvelle classe d'actifs distincte à la fois des refuges traditionnels et des actifs à risque conventionnels.

Conclusion

Le récit monétaire du Bitcoin subit une transformation fondamentale. Le cadre de "l'or numérique" qui a dominé la décennie passée - positionnant le Bitcoin comme une réserve de valeur rare analogue aux métaux précieux - a saisi d'importantes vérités sur la rareté et la décentralisation de l'actif. Pourtant, ce cadrage apparaît de plus en plus incomplet, voire contraignant.

La divergence entre le Bitcoin et l'or en 2025 a cristallisé cette évolution. Alors que l'or a grimpé de plus de 50% grâce aux achats des banques centrales et à la demande d'abri sûr, le gain de 15% du Bitcoin et sa corrélation persistante avec les actions technologiques ont révélé un actif cherchant encore sa place dans l'ordre monétaire mondial. Le Bitcoin s'est comporté moins comme de l'or numérique et plus comme un actif sensible à la liquidité à haut bêta, répondant aux mêmes forces macroéconomiques qui stimulent l'appétit pour le risque sur les marchés.

Cependant, sous cette volatilité de surface, des changements structurels profonds s'accéléraient. L'infrastructure de couche-2 a transformé le Bitcoin d'une réserve passive en un réseau financier actif. Les protocoles BTCFi ont permis la génération de rendement, le prêt, les dérivés, et des opérations financières sophistiquées impossibles sur la couche de base conservatrice du Bitcoin. La valeur totale verrouillée a augmenté de 22x en une seule année, démontrant une demande explosive pour une utilisation productive du Bitcoin.

L'adoption institutionnelle a atteint une masse critique grâce aux approbations de fonds indiciels cotés et aux stratégies de trésorerie d'entreprise. L'iShares Bitcoin Trust de BlackRock.Content: accumulé plus de 50 milliards de dollars d'actifs, tandis que les entreprises détenaient plus d'un million de BTC d'une valeur de plus de 117 milliards de dollars. Ces flux ont créé une demande structurelle distincte de la spéculation au détail, établissant potentiellement un plancher de prix durable sous la volatilité du Bitcoin.

Surtout, les discussions sur les réserves souveraines sont passées de la théorie à la considération pratique. La Réserve Stratégique de Bitcoin des États-Unis, la projection de la Deutsche Bank de Bitcoin sur les bilans des banques centrales d'ici 2030, et plusieurs nations explorant les avoirs officiels représentaient collectivement l'émergence de Bitcoin d'un actif marginal vers une considération monétaire légitime.

Cependant, des obstacles redoutables subsistent. La fragmentation réglementaire, les préoccupations environnementales, les défis de l'évolutivité technologique, les menaces concurrentielles des CBDC et des stablecoins, et la volatilité persistante menacent tous l'ascension de Bitcoin. Les banques centrales continuent de privilégier massivement l'or, reconnaissant que Bitcoin manque de la profondeur de liquidité, de la stabilité des prix et des cadres institutionnels nécessaires pour une allocation à grande échelle des réserves.

La question cruciale n'est pas de savoir si Bitcoin reproduira exactement le rôle monétaire de l'or, mais s'il se taillera une fonction distincte dans un système monétaire mondial en transformation. Les scénarios décrits ci-dessus - d'un actif de niche persistant à une réserve mondiale de transformation - représentent des trajectoires plausibles plutôt que des prédictions.

Ce qui apparaît de plus en plus clair, c'est que l'histoire de Bitcoin évolue. Être "or numérique" peut s'avérer être le début de l'évolution monétaire de Bitcoin, et non son aboutissement. Les capacités technologiques de l'actif surpassent la fonction de stockage passif de l'or. Sa décentralisation offre des propriétés qu'aucune monnaie numérique de banque centrale ne peut égaler. Sa rareté programmatique offre une couverture contre l'inflation qu'aucune monnaie fiduciaire ne peut fournir.

Alors que le prochain cycle monétaire prend forme - caractérisé par l'augmentation de la dette souveraine, le déclin de l'hégémonie du dollar, la transformation technologique de la finance, et la recherche d'actifs de réserve neutres - les propriétés uniques de Bitcoin peuvent le positionner pour jouer un rôle qui transcende les analogies simples avec l'or ou les actifs conventionnels.

Pour les investisseurs et les décideurs politiques, les implications sont profondes. Bitcoin pourrait être en train de passer d'une classe d'actifs spéculative à un composant architectural d'un nouveau système monétaire. Que cette transition réussisse dépend de l'évolutivité technologique, de l'évolution réglementaire, de l'adoption institutionnelle, et des forces macroéconomiques qui restent en flux.

La narration de l'or numérique a bien servi Bitcoin, fournissant un cadre accessible pour comprendre sa proposition de valeur. Mais à mesure que l'infrastructure de Bitcoin mûrit, que ses capacités productives s'étendent, et que son intégration institutionnelle s'approfondit, une histoire plus complexe et ambitieuse émerge. Ce qui vient après "l'or numérique" peut être quelque chose que le lexique monétaire existant ne peut pas encore décrire adéquatement - un réseau financier rare, résistant à la censure, générant du rendement, et qui devient une infrastructure fondamentale pour l'économie numérique.

Les cinq prochaines années seront cruciales. Bitcoin se trouve à un point d'inflexion, avec une infrastructure, une réglementation et une adoption soit en convergence pour créer un nouveau paradigme monétaire, soit en fragmentation en promesse manquée. Surveiller les indicateurs décrits ci-dessus - la croissance de BTCFi, les avoirs des banques centrales, les tendances de volatilité, les développements réglementaires, les dynamiques concurrentielles - éclairera quel scénario se déroule.

Alors que l'architecture de la valeur se dirige vers les natifs numériques, l'évolution de Bitcoin au-delà de "l'or numérique" peut définir si des alternatives monétaires décentralisées peuvent coexister avec, compléter, ou finalement défier l'argent soutenu par l'État. Cette évolution, encore à ses premiers chapitres, représente l'une des transformations financières les plus conséquentes du 21e siècle.