Le troisième trimestre 2025 a marqué la plus grande expansion trimestrielle dans l'histoire des stablecoins. Entre juillet et septembre, l'émission nette a atteint 45,6 milliards de dollars, soit une augmentation de 324 % par rapport aux 10,8 milliards de dollars du trimestre précédent.

Début octobre, la capitalisation boursière totale des stablecoins a dépassé 300 milliards de dollars pour la première fois, cimentant ces instruments comme infrastructures cruciales pour les marchés mondiaux de crypto-monnaies. Cette vague de dollars numériques représente bien plus que des positions spéculatives.

Elle signale une transformation structurelle de la manière dont l'argent circule on-chain, dont les institutions gèrent les opérations de trésorerie, et dont les frontières entre la finance traditionnelle et les systèmes décentralisés continuent de s'estomper.

La question centrale pour les investisseurs, les régulateurs et les bâtisseurs est de savoir si cette poussée n'est que le retour de capitaux en attente ou l'émergence d'une nouvelle base monétaire qui remodèlera fondamentalement la finance numérique.

Anatomie du boom

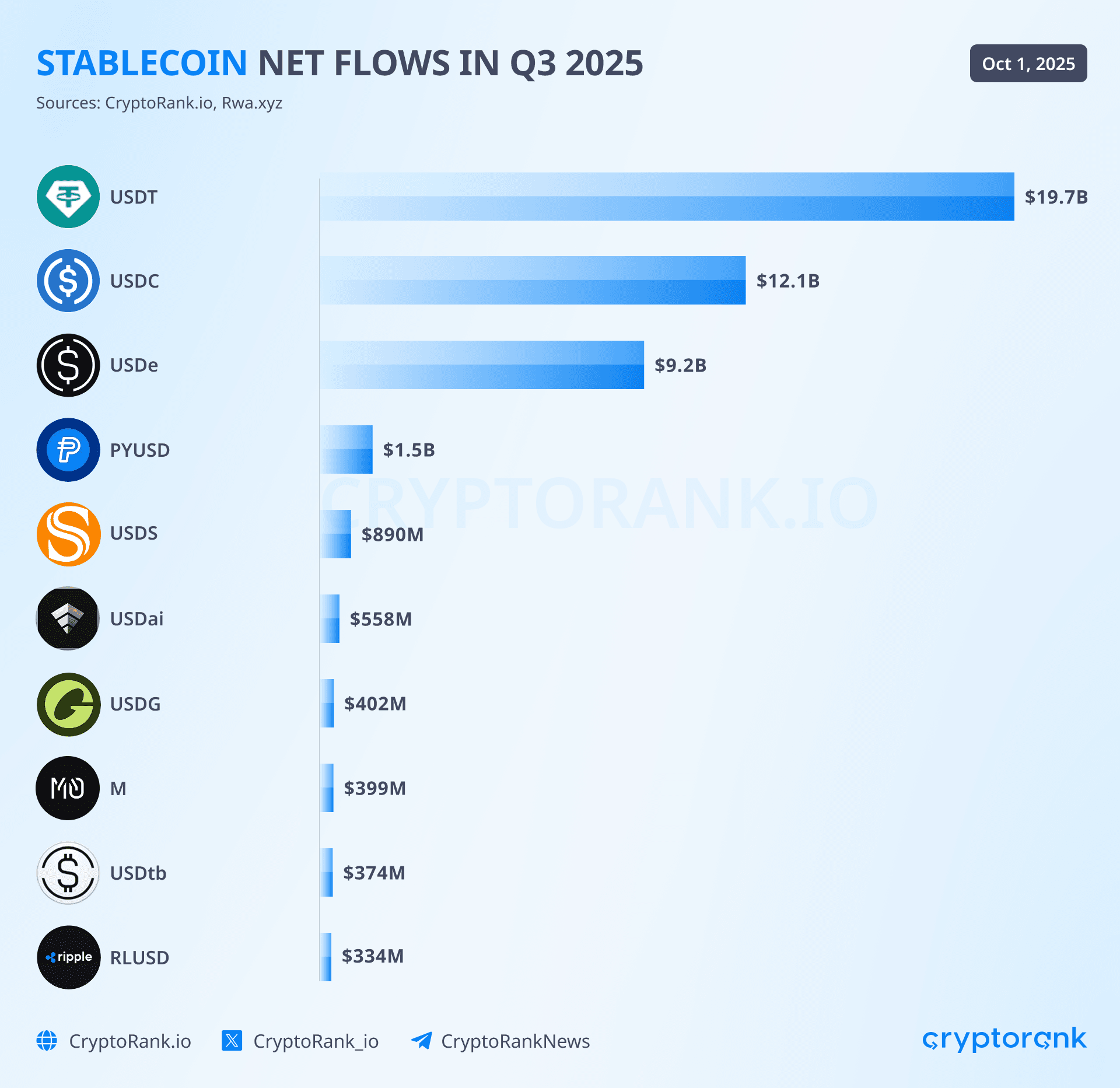

Les 45,6 milliards de dollars en création nette trimestrielle ne se sont pas répartis uniformément dans l'écosystème stablecoin. Trois émetteurs ont capturé la grande majorité des entrées tandis que des entrants d'entreprise et des alternatives axées sur les rendements ont découpé des niches significatives mais plus petites. USDT de Tether a mené avec environ 19,6 milliards de dollars en nouvelles émissions au cours du trimestre, maintenant sa position de stablecoin dominant avec une part de marché de 58-59 % et une offre totale atteignant 172-177 milliards de dollars.

Cette croissance a prolongé la série ininterrompue de 25 mois d'expansion de la capitalisation boursière de Tether, période pendant laquelle la société a accumulé plus de 127 milliards de dollars en titres du Trésor américain, ce qui en fait l'un des 20 plus grands détenteurs de la dette publique américaine dans le monde.

USDC de Circle a connu un regain spectaculaire avec 12,3 milliards de dollars en entrées trimestrielles après avoir affiché seulement 500 millions de dollars le trimestre précédent. Cette accélération de 2 360 % d'un trimestre à l'autre a représenté le signal le plus clair que la confiance institutionnelle était pleinement revenue à la suite de la crise de la Silicon Valley Bank en mars 2023 qui menaçait brièvement l'ancrage de l'USDC.

En octobre 2025, l'USDC commandait environ 61-74 milliards de dollars en circulation, soit une augmentation de 78 % par rapport à janvier 2024, avec une disponibilité sur 28 réseaux blockchain et une accessibilité à plus de 500 millions d'utilisateurs finaux via des portefeuilles et des applications intégrés. La conformité formelle de Circle avec le règlement MiCA de l'Union européenne, réalisée en juillet 2024, a positionné l'USDC comme le seul stablecoin majeur opérant librement dans le cadre réglementaire de l'UE, un avantage concurrentiel qui a accéléré l'adoption institutionnelle tout au long de 2025.

La croissance la plus explosive du trimestre est venue de l'USDe d'Ethena, qui a capturé 9 milliards de dollars en entrées nettes après avoir enregistré seulement 200 millions de dollars le trimestre précédent. Cette poussée de 4 400 % a propulsé l'USDe à 14,8-15 milliards de dollars en offre totale, en faisant le quatrième stablecoin en importance et démontrant un appétit substantiel du marché pour des alternatives à rendement malgré les vents réglementaires contraires.

Le design synthétique de l'USDe, qui utilise des stratégies de couverture delta-neutre et offre des rendements variables parfois supérieurs à 30 % par an via sa variante jalonnée sUSDe, a attiré des participants sophistiqués de DeFi prêts à accepter la complexité supplémentaire et le risque inhérent dans les stablecoins adossés à des dérivés. La valeur totale verrouillée du protocole a dépassé 11,89 milliards de dollars en septembre, le plaçant parmi les six premières plateformes DeFi mondiales malgré son fonctionnement depuis moins de deux ans.

Des entrées plus petites mais notables sont arrivées à travers des entrants d'entreprise et de la finance traditionnelle. Le PYUSD de PayPal s'est étendu d'environ 1,4 milliard de dollars au cours du trimestre, portant la circulation totale à 1,3-2,4 milliards de dollars tout en étendant sa portée à neuf réseaux blockchain via l'intégration LayerZero.

Le stablecoin offre désormais un rendement annuel de 3,7-4 % à ses détenteurs et a atteint un taux d'adoption par les entreprises de 36 % selon les enquêtes EY-Parthenon, bien que ces chiffres soient encore pâles par rapport à l'échelle de l'USDT et de l'USDC. Le USDS de Sky, le successeur rebaptisé de l'écosystème de MakerDAO, a ajouté environ 1,3 milliard de dollars à la circulation dans le cadre de l'écosystème DAI plus large de 5-5,36 milliards de dollars. Le RLUSD de Ripple, lancé en décembre 2024, a réalisé des gains réguliers mais modestes dans ses premiers mois, ciblant les utilisateurs institutionnels via l'intégration avec le réseau de paiements transfrontaliers existant de Ripple de 70 milliards de dollars couvrant 90 marchés.

L'effet cumulatif a poussé l'offre totale de stablecoins d'environ 247 milliards de dollars fin mars 2025 à 300-302 milliards de dollars début octobre, la barre des 300 milliards de dollars étant franchie au cours de la première semaine du mois. Cela représentait une croissance trimestrielle de 18 % et validait les projections d'institutions comme Bitwise, qui prévoyait 400 milliards de dollars d'ici la fin de 2025, et des prévisions plus ambitieuses de Citibank suggérant 1,9 trillion de dollars d'ici 2030 dans des scénarios de base.

La concentration du marché est restée substantielle, les trois premiers stablecoins représentant environ 88-90 % de l'offre totale, bien que cela représentât une légère érosion par rapport au duopole de 91,6 % qu'USDT et USDC détennaient en octobre 2024, signalant le début d'un véritable écosystème multi-émetteurs.

La géographie on-chain des dollars numériques

La géographie physique des stablecoins sur les réseaux blockchain révèle un positionnement stratégique qui reflète des cas d'utilisation distincts, des capacités techniques et des préférences des utilisateurs. Ethereum a maintenu sa position de plus grand hôte d'offre de stablecoin avec 160-171 milliards de dollars, représentant 53-57 % du total mondial malgré un déclin graduel par rapport à la domination de 90 % qu'Ethereum et Tron commandaient conjointement en 2024. La primauté du réseau reflète son statut de choix institutionnel, abritant la majeure partie de l'offre d'USDC, la totalité de l'USDe, la plupart des avoirs DAI et servant de fondation pour les applications de finance décentralisée nécessitant une liquidité profonde et des capacités robustes de contrats intelligents.

Content en to fr (Skip translation for markdown links)

billion in stablecoin supply with 74% USDT dominance, processing 47.3 million active addresses during the quarter, a 57% quarter-over-quarter increase. The network demonstrated strong preference for USDT over USDC in decentralized exchange activity, with USDT volumes running 19 times higher than USDC on BSC-based DEXs, reflecting trading-focused rather than DeFi-infrastructure usage patterns.

Milliard d'approvisionnement en stablecoins avec 74% de domination USDT, traitant 47,3 millions d'adresses actives pendant le trimestre, une augmentation de 57% d'un trimestre à l'autre. Le réseau a démontré une forte préférence pour l'USDT par rapport à l'USDC dans l'activité des échanges décentralisés, avec des volumes d'USDT 19 fois plus élevés que ceux de l'USDC sur les DEXs basés sur BSC, reflétant des schémas d'utilisation axés sur le commerce plutôt que sur l'infrastructure DeFi.

Smaller platforms including Avalanche ($1.7-1.9 billion), Polygon (approximately $7.5 billion based on 2.5% market share estimates), and various other Layer 1 and Layer 2 networks captured the remaining distribution, with the number of chains hosting more than $1 billion in stablecoin supply now exceeding ten, up from just three in 2022.

Des plateformes plus petites incluant Avalanche (1,7-1,9 milliards $), Polygon (environ 7,5 milliards $ basé sur 2,5% d'estimations de part de marché), et divers autres réseaux de Layer 1 et Layer 2 ont capturé la distribution restante, avec le nombre de chaînes hébergeant plus d'un milliard de dollars en approvisionnement de stablecoin dépassant désormais dix, contre seulement trois en 2022.

Cross-chain infrastructure matured significantly during 2025, with Circle's Cross-Chain Transfer Protocol reaching meaningful scale after the March launch of CCTP V2. The upgraded protocol reduced transfer times from 13-19 minutes to under 30 seconds through fast-transfer capabilities, while introducing programmable hooks enabling automated post-transfer actions like immediate token swaps or treasury management operations.

L'infrastructure cross-chain a considérablement mûri en 2025, avec le protocole de transfert cross-chain de Circle atteignant une échelle significative après le lancement en mars de CCTP V2. Le protocole mis à niveau a réduit les temps de transfert de 13-19 minutes à moins de 30 secondes grâce à des capacités de transfert rapide, tout en introduisant des hooks programmables permettant des actions post-transfert automatisées telles que des échanges de tokens immédiats ou des opérations de gestion de trésorerie.

Since launch in 2023, CCTP processed more than $36 billion in volume, exceeding $3 billion monthly by mid-2025, with integration by major platforms including Wormhole, LI.FI, Mayan, and Socket. Wormhole's Stargate product, built atop CCTP, facilitated approximately $990 million in monthly cross-chain trading volume, while LayerZero enabled PYUSD's expansion to ten networks during the quarter through its Stargate Hydra technology, demonstrating the critical role these interoperability layers play in reducing liquidity fragmentation across an increasingly multi-chain ecosystem.

Depuis son lancement en 2023, CCTP a traité plus de 36 milliards de dollars en volume, dépassant 3 milliards de dollars par mois à mi-2025, avec une intégration par des plateformes majeures incluant Wormhole, LI.FI, Mayan, et Socket. Le produit Stargate de Wormhole, construit sur CCTP, a facilité environ 990 millions de dollars de volume de trading cross-chain mensuel, tandis que LayerZero a permis l'expansion de PYUSD à dix réseaux durant le trimestre grâce à sa technologie Stargate Hydra, démontrant le rôle critique que jouent ces couches d'interopérabilité dans la réduction de la fragmentation de la liquidité à travers un écosystème de plus en plus multi-chaîne.

Qu'est-ce qui motive les flux entrants

The surge in stablecoin creation during the third quarter reflected the convergence of multiple structural factors rather than a single catalyst. Policy clarity emerged as perhaps the most significant driver, with the United States passing the GENIUS Act in July 2025, establishing the first comprehensive federal framework for payment stablecoins.

La montée en puissance de la création de stablecoins pendant le troisième trimestre reflétait la convergence de multiples facteurs structurels plutôt qu'un seul catalyseur. La clarté des politiques est peut-être apparue comme le moteur le plus significatif, avec les États-Unis adoptant le GENIUS Act en juillet 2025, établissant le premier cadre fédéral complet pour les stablecoins de paiement.

The legislation requires issuers to maintain reserves in cash or U.S. Treasury securities, prohibits interest payments on domestically-focused stablecoins to prevent competition with traditional banking deposits, mandates monthly reserve disclosures, and establishes clear licensing requirements under federal banking supervision. While the yield prohibition theoretically disadvantaged products like Ethena's USDe, the regulatory certainty enabled institutional participants who had remained on the sidelines to enter the market with confidence that fundamental rules would not change arbitrarily.

La législation exige que les émetteurs maintiennent des réserves en espèces ou en titres du Trésor américain, interdit les paiements d'intérêts sur les stablecoins axés sur le marché domestique pour éviter la concurrence avec les dépôts bancaires traditionnels, exige des divulgations de réserves mensuelles et établit des exigences de licence claires sous la supervision bancaire fédérale. Bien que l'interdiction de rendement désavantage théoriquement des produits comme l'USDe d'Ethena, la certitude réglementaire a permis aux participants institutionnels qui étaient restés en marge d'entrer sur le marché avec la confiance que les règles fondamentales ne changeraient pas de manière arbitraire.

The European Union's Markets in Crypto-Assets regulation, which became fully operational for stablecoins on June 30, 2024, created similar clarity in the world's second-largest economic bloc. MiCA established thresholds for designating "significant" stablecoins based on the number of holders, transaction volumes, and market capitalization, subjecting those above thresholds to enhanced supervision including transaction caps and heightened reserve requirements.

La réglementation européenne des Marchés de Crypto-actifs, qui est devenue pleinement opérationnelle pour les stablecoins le 30 juin 2024, a créé une clarté similaire dans le deuxième plus grand bloc économique du monde. MiCA a établi des seuils pour désigner les stablecoins "significatifs" en fonction du nombre de détenteurs, des volumes de transactions et de la capitalisation boursière, soumettant ceux au-dessus des seuils à une supervision renforcée, y compris des plafonds de transaction et des exigences de réserve accrues.

Circle's early compliance positioned USDC as the only major stablecoin operating freely in European markets after Binance delisted USDT over compliance concerns and Germany's BaFin ordered Ethena to cease operations in the country. While MiCA's restrictions on yield distribution stunted European stablecoin innovation, limiting the market to approximately €350 million compared to the global $300 billion, the clear rules enabled compliant issuers to scale operations within defined parameters.

La conformité précoce de Circle a positionné l'USDC comme le seul stablecoin majeur opérant librement sur les marchés européens après que Binance ait retiré l'USDT de la liste pour des raisons de conformité et que le BaFin allemand ait ordonné à Ethena de cesser ses opérations dans le pays. Bien que les restrictions de MiCA sur la distribution de la rémunération aient freiné l'innovation des stablecoins européens, limitant le marché à environ 350 millions d'euros comparé aux 300 milliards de dollars mondiaux, les règles claires ont permis aux émetteurs conformes d'étendre leurs opérations dans des paramètres définis.

The macroeconomic environment contributed substantially through persistently elevated U.S. interest rates. Federal Reserve policy maintained short-term Treasury yields in the 4-5% range throughout 2025, creating powerful incentives for yield-bearing stablecoin designs that could capture and distribute these returns to holders. Traditional stablecoins like USDT and USDC generate substantial profits by investing reserves in Treasury bills while paying zero yield to holders - Tether reported $4.9 billion in second-quarter 2025 profit alone from this model.

L'environnement macroéconomique a considérablement contribué par des taux d'intérêt américains constamment élevés. La politique de la Réserve fédérale a maintenu les rendements des bons du Trésor à court terme dans la fourchette de 4-5% tout au long de 2025, créant des incitations puissantes pour les conceptions de stablecoins rémunérateurs qui pourraient capturer et distribuer ces rendements aux détenteurs. Les stablecoins traditionnels comme l'USDT et l'USDC génèrent des profits substantiels en investissant les réserves dans des bons du Trésor tout en payant zéro rendement aux détenteurs - Tether a rapporté 4,9 milliards de dollars de bénéfices au deuxième trimestre 2025 rien que grâce à ce modèle.

Yield-bearing alternatives like Ethena's USDe, Mountain Protocol's USDM, and Ondo Finance's USDY emerged to pass portions of these returns to end users, with USDe offering variable yields between 10-30% through its delta-neutral hedging strategy combining staking rewards with perpetual futures funding rates. The GENIUS Act's prohibition on yield for U.S.-focused products paradoxically benefited offshore-structured alternatives like USDe, which explicitly excludes U.S. persons but captures international demand for dollar-denominated yield instruments.

Des alternatives rémunératrices comme l'USDe d'Ethena, l'USDM de Mountain Protocol et l'USDY d'Ondo Finance ont émergé pour transmettre des portions de ces rendements aux utilisateurs finaux, avec USDe offrant des rendements variables entre 10-30% grâce à sa stratégie de couverture delta-neutre combinant des récompenses de staking avec des taux de financement de futures perpétuels. L'interdiction du GENIUS Act sur le rendement pour les produits axés sur les États-Unis a paradoxalement bénéficié aux alternatives offshore comme USDe, qui exclut explicitement les personnes américaines mais capture la demande internationale pour les instruments rémunérateurs libellés en dollars.

The explosion in tokenized real-world assets created complementary infrastructure that reinforced stablecoin demand. The tokenized U.S. Treasury market grew from $769 million in early 2024 to $7.65 billion by October 2025, representing 179% annual growth driven by products like BlackRock's BUIDL fund ($2.9 billion), Franklin Templeton's BENJI tokens ($700-780 million), and Ondo Finance's suite of Treasury-backed instruments.

L'explosion des actifs réels tokenisés a créé une infrastructure complémentaire qui a renforcé la demande de stablecoins. Le marché des Trésors américains tokenisés est passé de 769 millions de dollars au début de 2024 à 7,65 milliards de dollars en octobre 2025, représentant une croissance annuelle de 179% grâce à des produits comme le fonds BUIDL de BlackRock (2,9 milliards de dollars), les jetons BENJI de Franklin Templeton (700-780 millions de dollars) et la suite d'instruments adossés au Trésor d'Ondo Finance.

These products function as the "next layer" above stablecoins, offering institutional-grade yield while maintaining on-chain accessibility, creating an integrated "dollar stack" where capital flows seamlessly between zero-yield stablecoins for immediate liquidity, yield-bearing stablecoins for active treasury management, and tokenized money market funds for longer-duration yield optimization. Total tokenized RWA market capitalization excluding stablecoins reached $15.2-24 billion depending on methodology, with combined dollar-denominated on-chain assets exceeding $217 billion.

Ces produits fonctionnent comme la "couche suivante" au-dessus des stablecoins, offrant un rendement de niveau institutionnel tout en maintenant une accessibilité sur la chaîne, créant un "stack dollar" intégré où le capital s'écoule sans heurt entre les stablecoins à rendement nul pour une liquidité immédiate, les stablecoins rémunérateurs pour une gestion active de la trésorerie, et les fonds du marché monétaire tokenisés pour une optimisation du rendement à plus longue durée. La capitalisation boursière totale des RWA tokenisés hors stablecoins a atteint 15,2 à 24 milliards de dollars selon la méthodologie, avec des actifs combinés libellés en dollars sur la chaîne dépassant 217 milliards de dollars.

Infrastructure improvements reduced friction for both institutional and retail participants. Payment giants Visa and PayPal integrated stablecoins into their core offerings, with Visa's Tokenized Asset Platform enabling banks to mint and transact stablecoins while settling obligations through its network, and PayPal positioning PYUSD for business-to-business cross-border payments through partnerships with SAP and Fiserv. Stripe acquired Bridge, a stablecoin infrastructure company, for $1.1 billion and integrated Paxos's platform to offer stablecoin financial accounts and global payouts to merchants.

Les améliorations de l'infrastructure ont réduit les frictions pour les participants institutionnels et individuels. Les géants des paiements Visa et PayPal ont intégré les stablecoins dans leurs offres principales, avec la plate-forme d'actifs tokenisés de Visa permettant aux banques de frapper et de négocier des stablecoins tout en réglant les obligations par son réseau, et PayPal positionnant PYUSD pour des paiements transfrontaliers interentreprises grâce à des partenariats avec SAP et Fiserv. Stripe a acquis Bridge, une entreprise d'infrastructure de stablecoin, pour 1,1 milliard de dollars et a intégré la plate-forme de Paxos pour offrir des comptes financiers de stablecoin et des paiements globaux aux commerçants.

On-ramp providers including Coinbase, Ramp Network, and aggregators like Onramper simplified fiat-to-crypto conversion, while blockchain improvements including Base's 42.7% transaction fee reduction following the Octane upgrade and widespread Layer 2 adoption brought transaction costs below one cent for most stablecoin transfers.

Les fournisseurs de rampe d'accès, y compris Coinbase, Ramp Network, et les agrégateurs comme Onramper ont simplifié la conversion de fiat en crypto, tandis que les améliorations de la blockchain, y compris la réduction des frais de transaction de 42,7% de Base suite à la mise à jour Octane et l'adoption généralisée de la Layer 2 ont réduit les coûts de transaction à moins d'un centime pour la plupart des transferts de stablecoin.

Risk rotation within cryptocurrency markets contributed significantly as sophisticated investors accumulated stablecoins as "dry powder" during volatile periods, waiting for optimal entry points into riskier assets. Bybit's third-quarter report noted that stablecoin holdings on exchanges dropped as investors pivoted toward altcoins including SOL and XRP, suggesting that substantial new issuance represented positioning for anticipated volatility rather than immediate deployment.

La rotation du risque au sein des marchés de la cryptomonnaie a contribué de manière significative alors que des investisseurs sophistiqués accumulaient des stablecoins comme "poudre sèche" pendant les périodes volatiles, attendant des points d'entrée optimaux dans des actifs plus risqués. Le rapport du troisième trimestre de Bybit a noté que les avoirs en stablecoins sur les plateformes d'échange ont chuté alors que les investisseurs se tournaient vers les altcoins, y compris SOL et XRP, suggérant qu'une nouvelle émission substantielle représentait un positionnement pour une volatilité anticipée plutôt qu'un déploiement immédiat.

The pattern of 51% of stablecoin supply remaining idle for less than one month, down from 58% in 2024 but still representing hundreds of billions in inactive holdings, indicated that much of the Q3 surge reflected strategic positioning rather than increased transactional utility, a dynamic that would become more evident when examining activity metrics alongside supply growth.

Le schéma selon lequel 51% de l'approvisionnement en stablecoin reste inactif pendant moins d'un mois, en baisse par rapport à 58% en 2024 mais représentant toujours des centaines de milliards d'avoirs inactifs, indiquait que une grande partie de la montée du T3 reflétait un positionnement stratégique plutôt qu'une augmentation de l'utilité transactionnelle, une dynamique qui deviendrait plus évidente lors de l'examen des métriques d'activité aux côtés de la croissance de l'offre.

Qui gagne et pourquoi

Tether's continued dominance rests on first-mover advantage converted into structural entrenchment across critical markets. The company commands 60-65% of the stablecoin market with $140-157 billion in circulation, generating $13 billion in profit during the fourth quarter of 2024 and $4.9 billion in the second quarter of 2025 through a straightforward model of investing reserves in short-term U.S. Treasuries while paying zero yield to USDT holders. This profitability funds aggressive geographic expansion and enables Tether to maintain operations despite regulatory scrutiny in Western jurisdictions.

La domination continue de Tether repose sur un avantage de premier arrivé converti en un enracinement structurel à travers des marchés critiques. L'entreprise commande 60-65% du marché des stablecoins avec 140-157 milliards de dollars en circulation, générant 13 milliards de dollars de profit au cours du quatrième trimestre 2024 et 4,9 milliards de dollars au deuxième trimestre 2025 grâce à un modèle simple d'investissement des réserves dans des bons du Trésor américain à court terme tout en payant zéro rendement aux détenteurs d'USDT. Cette rentabilité finance une expansion géographique agressive et permet à Tether de maintenir ses opérations malgré la surveillance réglementaire dans les juridictions occidentales.

The strategic pivot to Tron proved transformative, with $75-81 billion USDT on Tron representing 50-63% of total USDT supply by May 2025, the first time any chain surpassed Ethereum for USDT settlement. Tron's advantages for Tether's core use cases are substantial: 75% of transactions are gasless, reducing friction for remittance users in emerging markets; throughput exceeds 2.3 million daily USDT transactions at minimal cost; and the network maintains 24/7 uptime without the congestion issues that occasionally plague Ethereum during peak demand.

Le pivot stratégique vers Tron s'est avéré transformateur, avec 75-81 milliards de dollars USDT sur Tron représentant 50-63% de l'approvisionnement total en USDT d'ici mai 2025, la première fois qu'une chaîne surpassait Ethereum pour le règlement d'USDT. Les avantages de Tron pour les cas d'utilisation principaux de Tether sont substantiels: 75% des transactions sont sans gaz, réduisant les frictions pour les utilisateurs de transferts dans les marchés émergents; le débit dépasse 2,3 millions de transactions USDT quotidiennes à un coût minimal; et le réseau maintient un temps de disponibilité 24/7 sans les problèmes de congestion qui affectent parfois Ethereum lors des pics de demande.

This infrastructure enables Tether's geographic reach, which extends deeply into regions where "USDT" has become synonymous with "stablecoin" in common usage. In Argentina, where annual inflation exceeded 143% during 2024, USDT functions as the de facto savings vehicle for individuals seeking dollar exposure outside restrictive banking systems.

Cette infrastructure permet à Tether d'étendre sa portée géographique, qui s'étend profondément dans les régions où "USDT" est devenu synonyme de "stablecoin" dans l'usage courant. En Argentine, où l'inflation annuelle a dépassé 143% en 2024, l'USDT fonctionne comme le véhicule d'épargne de facto pour les particuliers cherchant une exposition au dollar en dehors des systèmes bancaires restrictifs.

Throughout Latin America, Southeast Asia, the Middle East, and Africa, USDT captures approximately 70% of over-the-counter crypto trades and serves as the settlement layer for cross-border payments that would otherwise face multi-day delays and 3-5% fees through traditional correspondent banking. With 350 million users worldwide across 306 million Tron accounts alone, Tether's network effects create self-reinforcing dominance where liquidity begets further liquidity.

À travers l'Amérique latine, l'Asie du Sud-Est, le Moyen-Orient et l'Afrique, l'USDT capture environ 70% des transactions crypto de gré à gré et sert de couche de règlement pour les paiements transfrontaliers qui feraient autrement face à des retards de plusieurs jours et à des frais de 3-5% via la banque correspondante traditionnelle. Avec 350 millions d'utilisateurs dans le monde sur 306 millions de comptes Tron seulement, les effets de réseau de Tether créent une domination auto-renforcée où la liquidité engendre davantage de liquidité.Voici la traduction en Français sans traduire les liens Markdown:

Contenu: remarquablement résilient pendant la crise de la Silicon Valley Bank de mars 2023 qui menaçait l'USDC. Le domicile caribéen de Tether et sa forte dépendance aux bons du Trésor direct plutôt qu'aux dépôts bancaires signifiaient une exposition nulle à la SVB ou aux institutions ayant échoué par la suite, y compris Signature Bank et Silvergate. Les 127 milliards de dollars de bons du Trésor américain déclarés dans les attestations du deuxième trimestre représentent la propriété directe de titres gouvernementaux plutôt que des créances sur des intermédiaires bancaires, réduisant le risque de contrepartie tout en engendrant des débats continus sur la transparence.

Tether publie des attestations trimestrielles de BDO, un cabinet comptable de premier plan, montrant une composition des réserves de 84,1% en liquidités et équivalents de liquidités, y compris des bons du Trésor, 3,5% en or, 1,8% en Bitcoin et 10,6% en autres investissements, y compris des prêts garantis et des obligations d'entreprises, bien que les critiques notent l'absence de vérifications complètes et le décalage de 30 à 45 jours dans le reportage demeure préoccupant.

La reprise de Circle après la crise de la SVB et sa croissance subséquente à 61-74 milliards de dollars en circulation reflètent un positionnement concurrentiel fondamentalement différent centré sur la confiance institutionnelle et la conformité réglementaire. La réponse de l'entreprise à la crise de mars 2023, lorsque 3,3 milliards de dollars de ses 40 milliards de dollars de réserves sont devenus temporairement inaccessibles à la SVB, comprenait une diversification radicale des partenaires bancaires, un passage à une allocation de 100% en liquidités et bons du Trésor à court terme, et la mise en œuvre de divulgations publiques de réserves hebdomadaires au-delà des attestations mensuelles de Deloitte.

Le dépôt en juin 2025 d'une demande de charte de fiducie nationale auprès de l'Office of the Comptroller of the Currency signale des ambitions d'opérer en tant qu'institution bancaire réglementée au niveau fédéral, éliminant entièrement le risque de garde par des tiers en amenant la gestion des réserves en interne sous la supervision directe de l'OCC.

Les partenariats stratégiques distinguent l'approche institutionnelle de Circle. L'intégration de juillet 2025 avec FIS, qui dessert des milliers de banques américaines grâce à son Money Movement Hub, permet des paiements USDC nationaux et internationaux via l'infrastructure bancaire existante. La collaboration de juin 2025 avec Fiserv explore l'intégration dans les plateformes de banque numérique desservant des milliers d'institutions financières supplémentaires.

Le partenariat de septembre avec Fireblocks, qui sécurise plus de 10 000 milliards de dollars d'actifs numériques pour des clients institutionnels, combine l'infrastructure de stablecoin de Circle avec la plateforme de garde de Fireblocks. Le protocole d'entente avec Deutsche Börse intègre l'USDC et l'EURC dans les plateformes de trading 360T et 3DX tout en permettant la garde via Clearstream, offrant un accès direct aux investisseurs institutionnels européens opérant dans le cadre de MiCA.

Le protocole de transfert inter-chaînes de Circle a émergé comme un véritable différenciateur technologique suite au lancement de la V2 en mars 2025. Les temps de transfert inférieurs à 30 secondes, les crochets programmables permettant des actions automatiques après transfert, et le mécanisme natif de brûlage et de frappe éliminant le besoin de jetons enveloppés ou de pools de liquidité offrent une efficacité de capital 1:1 que les solutions de pontage concurrentes ne peuvent égaler.

L'intégration dans les protocoles traitant des volumes de milliards, combinée à la mise à niveau automatique de World Chain de 27 millions d'USDC pontés en USDC natif utilisant le CCTP, démontre la proposition de valeur tant pour les entreprises que pour les utilisateurs. Cet investissement dans l'infrastructure positionne l'USDC comme le stablecoin optimisé pour des opérations multi-chaînes, tandis que les concurrents restent fragmentés à travers des implémentations incompatibles.

L'USDe d'Ethena représente l'innovation la plus significative dans la conception du mécanisme de stablecoin depuis les expériences algorithmiques qui ont culminé avec l'effondrement de Terra en mai 2022. L'innovation fondamentale du protocole consiste à maintenir une position delta-neutre où les avoirs au comptant longs en ETH, stETH, Bitcoin et autres garanties acceptées sont égalés avec des positions courtes équivalentes futures perpétuelles sur des échanges de produits dérivés centralisés. Lorsque l'ETH augmente, les gains sur les avoirs au comptant compensent les pertes sur les futures courts ; lorsque l'ETH baisse, les pertes sur les avoirs au comptant compensent les gains sur les positions courtes.

L'effet net maintient une valeur stable en dollars indépendamment de la volatilité des actifs sous-jacents, tout en générant des rendements à travers deux mécanismes : les récompenses de staking des jetons de staking liquides (3-4% annuellement) et les taux de financement des marchés de futures perpétuels, qui exigent généralement que les détenteurs de positions courtes reçoivent des paiements des détenteurs de positions longues sur les marchés haussiers.

Ce design a permis à l'USDe de croître de pratiquement zéro au début de 2024 à 14,8-15 milliards de dollars en septembre 2025, avec la variante staked sUSDe offrant des rendements historiques parfois supérieurs à 30% pendant les périodes de taux de financement fortement positifs. La valeur totale verrouillée de 11,89 milliards de dollars a placé Ethena comme le sixième plus grand protocole DeFi globalement, démontrant un appétit substantiel pour les alternatives portant intérêt malgré la complexité. Le protocole met en œuvre une surcollatéralisation avec un soutien dépassant 100% pour fournir un tampon contre la volatilité, effectue des audits hebdomadaires de preuve de réserves, obtient des attestations mensuelles de gardien, et maintient un fonds d'assurance pour se protéger contre les périodes de taux de financement négatifs qui épuiseraient autrement les réserves.

Les risques sont substantiels et largement débattus. Les environnements de taux de financement négatifs, qui se produisent lors des marchés baissiers lorsque les positions courtes dépassent les positions longues, nécessitent que le protocole paie pour maintenir les positions de couverture, drainant potentiellement le fonds d'assurance et menaçant l'ancrage si soutenu. Les dépendances aux échanges centralisés créent un risque de contrepartie, avec des positions de marge détenues chez Binance, Bybit, OKX, et autres sujets à la solvabilité des échanges, à l'action réglementaire ou aux défaillances techniques.

L'ordre d'août 2025 de BaFin en Allemagne forçant la sortie d'Ethena a démontré le risque réglementaire, tandis que les critiques, y compris le créateur de Fantom Andre Cronje, établissent des parallèles avec l'effondrement de Terra avec l'évaluation que les modèles synthétiques "fonctionnent jusqu'à ce qu'ils ne fonctionnent plus". Les analystes de l'industrie positionnent de plus en plus l'USDe non pas comme un véhicule d'épargne sûr mais comme un produit financier complexe poursuivant des rendements élevés, approprié pour investisseurs sophistiqués qui comprennent l'infrastructure des produits dérivés et les risques associés.

Les entrants d'entreprises font face au défi de déloger des effets de réseau établis malgré des avantages de distribution substantiels. Le PYUSD de PayPal a atteint environ 1,3-2,4 milliards de dollars en circulation avec un accès à 400 millions de comptes PayPal et Venmo, mais capte moins de 1% de part de marché malgré cette portée incroyable auprès des consommateurs.

La stratégie 2025 de l'entreprise s'est orientée de manière décisive vers les paiements business-to-business, ciblant 20 millions de petits et moyens commerçants pour le paiement de factures, le règlement de fournisseurs et les transactions de fournisseurs transfrontalières où l'intégration du PYUSD avec Hyperwallet et son déploiement Stellar en attente offrent de véritables avantages par rapport aux virements traditionnels. Le lancement de septembre 2025 des transferts cryptographiques peer-to-peer via PayPal Links, combiné aux expansions à 13 blockchains à travers LayerZero, démontre un investissement sérieux dans l'infrastructure même si l'adoption par les consommateurs reste limitée.

Le RLUSD de Ripple, lancé en décembre 2024 avec l'approbation du NYDFS, positionné explicitement pour des cas d'utilisation institutionnelle de qualité entreprise plutôt que pour la spéculation de détail. L'intégration dans le réseau de paiements transfrontaliers existant de Ripple de 70 milliards de dollars couvrant 90 marchés offre une distribution intégrée, tandis que les partenariats avec Aave pour le prêt décentralisé et les expansions géographiques via ChipperCash, VALR et YellowCard ciblent les corridors de remise en Afrique.

Les notations de crédit de Moody's et S&P Global pour les jetons adossés au trésor de Ripple confèrent une crédibilité institutionnelle, mais l'entrée extrêmement tardive sur le marché et la part de marché estimée à moins de 500 millions de dollars illustrent la difficulté de déloger les acteurs établis même avec la conformité réglementaire, les relations institutionnelles et l'infrastructure technique. Le modèle suggère que les changements futurs de parts de marché se produiront progressivement à travers l'adoption d'usages spécialisés plutôt qu'un déplacement rapide en gros de la domination de USDT et USDC.

Ce que les chiffres masquent

Le paradoxe au cœur de l'expansion des stablecoins au T3 2025 est que la croissance record de l'offre a coïncidé avec une diminution de l'engagement des utilisateurs et de l'activité des transactions. Les adresses actives mensuelles ont diminué de 23% de environ 33,6 millions à 26 millions en septembre, même alors que l'écosystème ajoutait 45,6 milliards de dollars de nouvelle offre.

Les volumes de transfert ont diminué de 11% passant de 3,5 billions en août à 3,2 billions en septembre, suggérant que beaucoup de l'approvisionnement nouvellement émis est entré dans des portefeuilles inactifs plutôt que de circuler à travers des plateformes de trading, des protocoles de finance décentralisée ou des canaux de paiement. Cette déconnexion entre "liquidité émise" et "liquidité circulante" soulève des questions fondamentales quant à savoir si la poussée du T3 représentait une adoption véritable ou simplement le stockage institutionnel d'actifs libellés en dollars en chaîne.

Le principal coupable est l'activité dominée par les bots, qui a représenté 70-71% de toutes les transactions en stablecoin en chaîne au cours du troisième trimestre, contre 68% au T2. L'analyse par chaîne révèle une concentration encore plus extrême, avec Base et Solana montrant 98% de volumes de transactions des bots, tandis que l'USDC a spécifiquement connu une activité des bots augmentant de 80% à 83% du total des transactions.

Cette activité automatisée inclut la création de marché, les opérations d'arbitrage, les liquidations et potentiellement des transactions de lavage conçues pour gonfler l'utilisation apparente sans créer de transferts économiquement significatifs. Seuls environ 20% des transactions représentaient une activité utilisateur authentique, avec un 9% supplémentaire comprenant des opérations internes comme le rééquilibrage de protocoles. Le résultat est que les statistiques sur les transactions et les volumes titrait affichent considérablement l'engagement réel des utilisateurs.

La distribution de l'activité en chaîne à travers plus de 200 stablecoins différents crée une fragmentation substantielle. Bien que l'USDT commande 59% de l'approvisionnement total et que l'USDC détient 24-25%, leurs modèles d'utilisation divergent.Sure, here is the translation with markdown links retained in English:

Contenu : de manière significative. Au cours du troisième trimestre, l'USDT a étendu sa domination commerciale sur les échanges centralisés de 77,2 % à 82,5 % du volume, dépassant pour la première fois les 100 milliards de dollars de volume mensuel sur les échanges décentralisés tout en maintenant sa suprématie en tant que paire de trading préférée.

L'USDC a capturé différents cas d'utilisation, représentant 63 % du volume de transfert en chaîne (principalement piloté par des bots à 83 %) tout en servant de stablecoin préféré pour les protocoles DeFi en raison d'une position réglementaire plus forte et d'un confort institutionnel. Cette spécialisation fonctionnelle signifie que la liquidité se fragmente non seulement à travers les chaînes, mais aussi à travers les émetteurs, avec du capital bloqué dans des paires de trading spécifiques incapables de circuler librement entre tous les marchés sans encourir des coûts de conversion et des dérapages.

La fragmentation géographique et inter-chaînes aggrave le problème. Le déclin de la part de marché de Tron de 38 % à 29 % pendant 2024-2025 reflète une migration des utilisateurs vers des alternatives de l'écosystème Ethereum, mais les utilisateurs détenant des USDT sur Tron ne peuvent pas interagir de manière transparente avec Ethereum DeFi sans opérations de pontage qui introduisent délai, coût et risque. Chacune des dix chaînes hébergeant plus de 1 milliard de dollars d'offre fonctionne avec différentes hypothèses de sécurité, structures tarifaires, temps de confirmation et capacités de contrats intelligents, créant essentiellement des marchés de stablecoins parallèles qui interagissent principalement à travers des échanges centralisés plutôt que par la composabilité native en chaîne malgré des améliorations de l'infrastructure comme CCTP de Circle.

Le concept d'approvisionnement "inerte" versus "actif" éclaire la déconnexion d'utilisation. L'analyse indique que 51 % de l'approvisionnement des stablecoins est resté dans des adresses pendant moins d'un mois en 2024, contre 58 % lors des périodes précédentes, ce qui suggère qu'un peu plus de capital circule réellement plutôt que de demeurer inactif. Cependant, cela implique toujours qu'environ la moitié des 300 milliards de dollars de l'offre sert principalement de valeur stockée plutôt que de moyen d'échange.

Les avoirs d'échange, qui ont diminué lorsque les utilisateurs ont déplacé les fonds en auto-custodie, représentent une autre catégorie d'approvisionnement potentiellement inactive, où les stablecoins s'assoient en attente d'être déployés plutôt que de faciliter activement les transactions. La soustraction de l'activité des bots, des avoirs inactifs et des réserves d'échanges de l'approvisionnement total suggère que la circulation économique significative des stablecoins peut être sensiblement plus petite que ne le laissent entendre les chiffres de la capitalisation boursière principale.

Des preuves qui vont à l'encontre existent. Les transactions de taille de détail inférieure à 250 $ ont atteint des sommets historiques en septembre 2025, avec 2025 sur la bonne voie pour dépasser 60 milliards de dollars en transferts de moins de 250 $ par rapport à des chiffres inférieurs au cours des années précédentes. Cela suggère une adoption croissante à la base pour les paiements réels, les envois de fonds et les transferts de pair à pair plutôt que pour des usages purement spéculatifs ou de gestion de trésorerie.

L'activité non commerciale a augmenté de 15 % en 2025, avec environ 12 % de l'activité de détail liée aux échanges stablecoin-fiat et aux transferts en chaîne selon l'analyse de CEX.io, indiquant une adoption réelle des paiements particulièrement dans les marchés émergents. Les volumes de trading ont grimpé à 10,3 trillions de dollars au cours du troisième trimestre, le trimestre le plus actif depuis le deuxième trimestre 2021, avec des moyennes quotidiennes de 124 milliards de dollars représentant le double des niveaux du trimestre précédent.

La résolution de cette contradiction apparente est que différentes mesures capturent différentes populations d'utilisateurs et cas d'utilisation. La croissance massive de l'offre motivée par l'accumulation institutionnelle, la diversification de trésorerie d'entreprise et le positionnement pour des mouvements de marché anticipés peuvent coexister avec une diminution des adresses uniques si le nouveau capital se concentre dans moins de, mais plus grands, porteurs. L'activité des bots peut générer d'énormes volumes de transactions en servant des fonctions légitimes de tenue de marché et de fourniture de liquidité même en gonflant les statistiques d'utilisation apparentes.

L'adoption par les détaillants dans les marchés émergents pour les paiements et les envois de fonds peut atteindre de nouveaux sommets en termes absolus de dollars même si le pourcentage du total de l'offre consacré à ces usages diminue par rapport aux avoirs institutionnels. Le marché des stablecoins vit simultanément une maturation institutionnelle, une expansion géographique de détail et un positionnement spéculatif, chaque tendance étant capturée différemment par diverses métriques.

Réalignement réglementaire : MiCA, GENIUS Act et au-delà

La régulation des marchés des crypto-actifs de l'Union européenne a établi le premier cadre de stablecoins complet au monde lorsque ses dispositions sont devenues pleinement applicables aux jetons d'actifs référencés et aux jetons de monnaie électronique le 30 juin 2024. MiCA désigne les stablecoins comme "significatifs" sur la base de seuils quantitatifs comprenant plus de 10 millions de détenteurs, plus de deux millions de transactions par jour, ou des actifs de réserve dépassant 5 milliards d'euros, soumis à des exigences accrues, y compris des plafonds d'émission, des exigences de capital élevées et une supervision intensifiée potentiellement incluant une supervision directe de l'Autorité bancaire européenne plutôt que des régulateurs de chaque État membre.

Le cadre obligatoire que les émetteurs de stablecoins maintiennent des réserves dans des comptes séparés auprès d'institutions de crédit autorisées par l'UE, assortissant de près la composition de la réserve aux passifs avec des actifs liquides de haute qualité, offrant aux détenteurs des réclamations directes sur ces actifs de réserve applicables par la loi, et mettant en œuvre une gouvernance robuste incluant une gestion des risques opérationnels et des protocoles de cybersécurité. Les pratiques interdites comprennent le paiement d'intérêts directement aux détenteurs de stablecoins, une restriction conçue pour empêcher les stablecoins de concurrencer les dépôts bancaires traditionnels dans l'épargne de détail. Cette interdiction différencie fondamentalement MiCA des approches américaines et interdit effectivement les modèles de stablecoins à rendement au sein de la juridiction de l'UE.

L'effet pratique concentre le pouvoir du marché avec les émetteurs conformes, principalement Circle, qui a obtenu l'approbation réglementaire en juillet 2024 et exploite USDC et EURC librement à travers les États membres de l'UE. Les grandes bourses, y compris Binance, ont retiré l'USDT des marchés européens en raison de l'incertitude de conformité, tandis que l'autorité fédérale de supervision financière de l'Allemagne a ordonné à Ethena de cesser ses opérations dans le pays en août 2025, citant une non-conformité aux exigences de classification et de licence des tokens.

Le résultat est un marché européen de stablecoins entravé à environ 350 millions d'euros par rapport au 300 milliards de dollars global, démontrant comment une rigueur réglementaire peut offrir de la clarté tout en limitant simultanément l'innovation et le développement du marché. Les décideurs politiques européens défendent ce compromis comme nécessaire pour prévenir des paniques bancaires, protéger les consommateurs et maintenir la stabilité financière, acceptant une échelle de marché réduite comme le coût des sauvegardes appropriées.

Les États-Unis ont adopté le GENIUS Act en juillet 2025 après des années de débat législatif, établissant le premier cadre fédéral pour les stablecoins de paiement sous la supervision des régulateurs bancaires. La législation exige que les émetteurs de stablecoins obtiennent des licences fédérales, maintiennent des réserves en dépôts en dollars ou en actifs liquides de haute qualité avec un accent sur les titres du Trésor américain, mettent en œuvre des exigences de divulgation mensuelle détaillant la composition des réserves et l'emplacement géographique, obtiennent des attestations ou audits réguliers par des cabinets comptables qualifiés, et implémentent des mécanismes de remboursement garantissant que les détenteurs peuvent convertir des stablecoins en dollars à la demande.

La loi interdit aux stablecoins de paiement fédéralement régulés de payer des intérêts aux titulaires domestiques, reflétant la préoccupation de MiCA concernant la concurrence avec les dépôts bancaires traditionnels et empêchant l'arbitrage réglementaire où les émetteurs de stablecoins saisissent des dépôts sans supporter les obligations réglementaires, y compris les exigences de la Community Reinvestment Act qui s'appliquent aux banques traditionnelles.

L'interdiction de la distribution de rendement domestique a créé une dynamique intéressante où des produits offshore structurés comme le USDe d'Ethena, qui exclut explicitement les personnes américaines mais sert des utilisateurs internationaux, a gagné un avantage compétitif en offrant les rendements que les alternatives régulées locales ne peuvent fournir. La législation dispense temporairement les émetteurs existants tout en exigeant des nouveaux entrants d'obtenir des licences avant de lancer, créant des barrières potentielles à l'entrée qui cimentent les avantages des acteurs en place. Les dispositions d'application comprennent des sanctions pécuniaires civiles pour les violations, des sanctions pénales potentielles pour les représentations frauduleuses, et l'autorité des régulateurs pour émettre des ordonnances de cessation et de désistement et des interdictions d'émission non autorisée.

Les réactions de l'industrie sont divisées entre les acteurs établis qui saluent la clarté et les critiques avertissant que de strictes exigences favorisent les émetteurs grands et bien capitalisés tout en empêchant l'innovation de startups incapables de naviguer dans des processus de licence complexes. La demande en attente de certification de fiducie nationale de Circle auprès de l'OCC signale une embrassade de la surveillance fédérale comme un avantage stratégique, tandis que la structure offshore de Tether et des attestations trimestrielles plutôt que mensuelles place l'entreprise en potentiel conflit avec les exigences internes malgré sa portée mondiale.

La demande de commentaire public du département du Trésor en septembre 2025 sur les détails d'application a indiqué qu'une architecture réglementaire substantielle reste non définie même après l'adoption législative, laissant l'incertitude sur la manière dont les exigences d'attestation seront appliquées, ce qui qualifie de mécanismes de remboursement adéquats, et comment l'interdiction du rendement s'appliquera aux modèles algorithmiques ou intégrés dans DeFi.

Les juridictions asiatiques ont poursuivi des approches variées. L'ordonnance sur les stablecoins de Hong Kong, promulguée en août 2025, a mis en place un régime de licences géré par l'Autorité monétaire de Hong Kong avec des exigences de garantie de réserve, de normes d'audit et de qualifications des émetteurs destinées à attirer les émetteurs globaux conformes tout en maintenant la supervision de la stabilité financière.

L'Autorité monétaire de Singapour a maintenu l'orientation existante traitant les stablecoins comme des tokens de paiement numérique soumis aux exigences de lutte contre le blanchiment d'argent tout en explorant des cadres améliorés pour les émetteurs systémiquement importants. Le Japon a poursuivi le développement de son approche réglementaire pour les stablecoins liés à son système bancaire, tandis que la Chine a maintenu l'interdiction des...

(Note: The original content was cut off).Contenu : les crypto-monnaies tout en faisant progresser sa monnaie numérique de banque centrale.

Le fractionnement des approches réglementaires crée une complexité substantielle en matière de conformité pour les émetteurs mondiaux. Un stablecoin desservant les utilisateurs aux États-Unis, dans l'Union européenne, au Royaume-Uni et dans les principaux centres financiers asiatiques doit simultanément répondre à des exigences potentiellement contradictoires en matière de composition des réserves, de fréquence de rapport, d'autorité de licence, de distribution de rendement et de mécanismes de rachat.

Le résultat est une spécialisation géographique croissante où certains émetteurs se concentrent sur des régions alignées avec leur positionnement réglementaire - Circle mettant l'accent sur les marchés de l'UE et des États-Unis où la conformité à MiCA et à la GENIUS Act offre des avantages concurrentiels ; Tether maintient sa domination sur les marchés émergents et les juridictions asiatiques avec des cadres moins stricts ; les nouveaux venus d'entreprise comme PayPal et Ripple tirant parti des licences de services financiers existantes et des relations réglementaires pour opérer sous la surveillance bancaire établie.

La trajectoire indique un resserrement réglementaire mondial continu, poussé par les banques centrales et les autorités de stabilité financière préoccupées par le potentiel des stablecoins à drainer les dépôts des systèmes bancaires traditionnels, à faciliter l'évasion réglementaire et à créer des risques systémiques si de grands émetteurs font face à des ruées ou des échecs. Une étude de la Bank Policy Institute de 2025 a estimé qu'une adoption généralisée des stablecoins pourrait drainer jusqu'à 20 % des dépôts bancaires dans les scénarios les plus pessimistes, réduisant la stabilité du financement des banques et potentiellement contractant la capacité de prêt.

Moody's a averti qu'une croissance rapide des stablecoins sans surveillance adéquate pourrait déclencher des renflouements gouvernementaux coûteux si de grands émetteurs échouaient, alors qu'un manque de coordination internationale suffisante laisse les économies exposées à des risques transfrontaliers, y compris la "cryptoization" où les stablecoins en dollars américains remplacent les devises locales dans les économies en développement, réduisant l'efficacité de la politique monétaire.

La fin de partie réglementaire implique probablement une convergence autour de principes fondamentaux même si les mises en œuvre spécifiques varient. Un consensus semble se former autour des exigences de réserve intégrale avec des actifs liquides de haute qualité, des attestations ou audits réguliers par des tiers, la délivrance de licences et la supervision des émetteurs sous des cadres bancaires ou de paiements, des droits de rachat clairs exécutoires par les détenteurs, et l'interdiction des pratiques de levier excessif ou de réserve fractionnaire.

Les débats se poursuivent autour de la portée appropriée de la distribution de rendement, du seuil à partir duquel une surveillance renforcée est déclenchée, du rôle des conceptions décentralisées ou algorithmiques, et de savoir si les mécanismes d'assurance des dépôts bancaires existants doivent s'étendre aux stablecoins ou si de nouveaux cadres sont nécessaires. La résolution de ces débats façonnera fondamentalement quels modèles commerciaux s'avéreront viables et si l'innovation s'oriente vers des offres conformes et réglementées ou des alternatives offshore au-delà de la portée réglementaire traditionnelle.

Le stack de dollars tokenisés

La convergence des stablecoins avec les titres du Trésor tokenisés, les fonds du marché monétaire et d'autres actifs du monde réel crée un "stack de dollars on-chain" unifié représentant plusieurs couches de rendement, de liquidité et de risque. La couche de fondation se compose de stablecoins non-rémunérateurs USDT et USDC, fournissant une liquidité maximale avec un règlement instantané et une acceptation universelle en tant que paires de trading et instruments de paiement. Ceux-ci ne génèrent aucun retour pour les détenteurs mais permettent l'exécution immédiate de transactions, les rendant optimales pour le trading, les paiements et les besoins de liquidité à court terme. L'offre combinée de 202 milliards de USDT et USDC forme le fondement de la liquidité on-chain en dollars.

La deuxième couche est composée de stablecoins rémunérateurs comme l'USDe d'Ethena, l'USDY d'Ondo, et l'USDM de Mountain Protocol, offrant des rendements au taux du Trésor ou améliorés tout en maintenant une liquidité relative. Ces produits ciblent les utilisateurs prêts à accepter des fenêtres de rachat légèrement plus longues ou un risque de contrat intelligent supplémentaire en échange de rendements. Les 14,8 milliards de dollars de l'USDe et les 620 millions de dollars de l'USDY représentent les plus grands déploiements, offrant des rendements annuels de 4 à 30 % selon la conception du mécanisme et les conditions du marché. Cette couche sert des fonctions de gestion de trésorerie pour les protocoles, le capital institutionnel cherchant des rendements sur les soldes opérationnels, et des individus sophistiqués optimisant les avoirs inactifs.

La troisième couche comprend les fonds du marché monétaire tokenisés, notamment les 2,9 milliards de dollars du BUIDL de BlackRock, les 700-780 millions de dollars du BENJI de Franklin Templeton, et les environ 900 millions de dollars de l'USYC de Hashnote. Ces produits de qualité institutionnelle offrent une accumulation quotidienne de dividendes, maintiennent des valeurs de jetons stables à 1 $ et offrent aux investisseurs qualifiés une exposition directe à des portefeuilles gérés professionnellement de titres du Trésor et d'accords de rachat. Ils servent d'équivalents on-chain aux fonds traditionnels du marché monétaire mais avec une transférabilité 24/7, une intégration programmable de smart contracts et des capacités de règlement instantané que les véhicules hérités ne peuvent égaler.

La quatrième couche se compose de bons du Trésor tokenisés et de titres de gouvernement à plus longue durée, offrant une exposition directe à la garantie gouvernementale avec un risque de crédit minimal. Les jetons TBILL d'OpenEden, notés par Moody's et S&P Global, aux côtés de divers fonds numériques WisdomTree offrant une exposition sur l'ensemble de la courbe des rendements, des obligations à court terme aux obligations de long terme, permettent une gestion sophistiquée de la durée et un positionnement sur la courbe des taux on-chain. La taille totale du marché des bons du Trésor tokenisés a atteint 7,65 milliards de dollars en octobre 2025, avec une croissance annuelle de 179 % démontrant l'appétit institutionnel pour une exposition directe aux titres gouvernementaux on-chain.

La composabilité entre ces couches crée une efficacité du capital puissante. Les protocoles DeFi comme Morpho permettent aux utilisateurs de déposer de l'USDC, de recevoir des reçus portant intérêt et d'utiliser ces reçus en tant que collatéral pour des prêts, générant effectivement des rendements tout en maintenant l'accès à la liquidité. Le déploiement de Sky de 650 millions de dollars en DAI dans Morpho illustre comment les trésoreries optimisent les soldes inactifs, tandis que le produit OUSG d'Ondo utilise les jetons BUIDL de BlackRock comme actifs de réserve, démontrant une intégration du stack où les couches supérieures s'appuient sur les inférieures. L'USDO d'OpenEden, un stablecoin soutenu par des bons du Trésor tokenisés, illustre la possibilité architecturale d'une conversion directe du Trésor au stablecoin sans relations bancaires intermédiaires.

L'intégration avec les protocoles de prêt DeFi s'est accélérée au cours de 2025 alors que les principales plateformes ont adapté pour incorporer des actifs tokenisés en tant que collatéral et inventaire de prêt. Morpho a atteint 6,3 milliards de dollars en valeur totale verrouillée avec 2,2 milliards de dollars en prêts actifs, intégrant l'USDO d'OpenEden en tant que collatéral avec 200 millions de dollars en valeur totale verrouillée en deux mois après son lancement. Aave a atteint 32 milliards de dollars en valeur totale verrouillée en soutenant 70 actifs, bien que les défis liés aux oracles et aux prix aient limité l'adoption des trésors tokenisés, car la plupart des produits supposent une parité fixe 1:1 plutôt que des évaluations déterminées par le marché. Pendle a permis la séparation des jetons de principal et de rendement pour des produits comme l'USDO, offrant des rendements de base de 4 à 5 % avec des rendements implicites atteignant 10 à 15 % grâce à des stratégies de trading structurées qui séduisent les investisseurs institutionnels en revenu fixe cherchant une exécution on-chain.

L'infrastructure pour la liquidité du marché secondaire s'est améliorée sensiblement grâce à des initiatives comme le Anemoy's Liquidity Network, lancé en novembre 2024 avec une capacité de rachat instantanée de 125 millions de dollars et 100 millions de dollars de liquidité le même jour fournie par le teneur de marché Keyrock. Cela répond au défi fondamental selon lequel la plupart des trésors tokenisés connaissent des marchés secondaires peu actifs avec des écarts de prix achats-ventes larges, les rendant difficiles à utiliser en tant que collatéral dans les protocoles DeFi sophistiqués qui nécessitent des prix fiables et en temps réel. Les Proof-of-Reserve feeds de Chainlink, adoptés par OpenEden et d'autres émetteurs, fournissent une transparence vérifiable sur les actifs de soutien, tandis que le CCTP de Circle crée une interopérabilité native pour l'USDC sur les chaînes sans jetons enveloppés ou vulnérabilités de pont qui affligent d'autres actifs.

Les dynamiques économiques qui conduisent l'adoption reflètent les environnements de taux d'intérêt changeants. Lorsque les rendements du Trésor sont restés proches de zéro pendant 2020-2021, le capital s'est dirigé vers le prêt DeFi cherchant des rendements de 5 à 10 % indisponibles sur les marchés traditionnels. Le cycle de hausse de la Réserve fédérale de 2022-2025 a inversé ce flux, avec les produits soutenus par le Trésor offrant des taux sans risque de 4 à 5 % qui ont concurrencé directement les rendements de prêt DeFi tout en ayant la garantie du gouvernement plutôt que le risque de contrat intelligent. Les protocoles détenant des stablecoins non rémunérateurs ont de plus en plus reconnu le coût d'opportunité, avec des analyses notant que "si vous possédez de l'USDC ou de l'USDT, vous ne gagnez pas de rendement - quelqu'un d'autre le fait," se référant aux émetteurs capturant tous les rendements du Trésor tandis que les détenteurs ne reçoivent rien. Cette prise de conscience a poussé l'optimisation de la trésorerie vers des alternatives portant rendement.

Le signal d'adoption institutionnelle émanant de la finance traditionnelle s'est avéré le plus significatif. Le lancement en mars 2024 du BUIDL de BlackRock a marqué l'entrée du plus grand gestionnaire d'actifs mondial dans les valeurs mobilières tokenisées, prêtant une crédibilité qui a accéléré le confort institutionnel avec les instruments on-chain. L

-Fin de la traduction simplifiée.-French translation:

Skip translation for markdown links:

Couverture de 170 pays via des réseaux d'accès a démontré un sérieux investissement dans l'infrastructure des paiements commerciaux transfrontaliers. Les volumes de transactions ont soutenu le récit, les stablecoins traitant 27,6 trillions de dollars annuellement pendant 2024, dépassant les volumes combinés de Visa et Mastercard, bien que les chiffres mensuels d'environ 450 milliards de dollars restaient à peu près la moitié du débit de Visa, suggérant une position complémentaire plutôt que de remplacement par rapport aux rails de paiement traditionnels.

La convergence des stablecoins avec des actifs réels tokenisés représente fondamentalement l'assemblage d'une pile financière parallèle opérant 24/7 avec règlement instantané, automatisation programmable via des contrats intelligents, et accessibilité mondiale sans l'intermédiation, les délais et les restrictions géographiques caractérisant la banque traditionnelle. Les 217 milliards de dollars d'actifs on-chain combinés libellés en dollars en octobre 2025, progressant vers des projections de 1 à 5 trillions de dollars d'ici 2030 dans les scénarios de base, signalent les premières étapes de la migration de l'infrastructure des marchés de capitaux vers les rails blockchain.

Risques systémiques et leçons

L'effondrement de TerraUSD et LUNA en mai 2022 reste le conte de mise en garde décisif pour les conceptions de stablecoins algorithmiques. Les 18,6 milliards de dollars de l'UST, soutenus algorithmiquement par le token LUNA via un mécanisme de frappe-brûlage plutôt que des réserves de dollars réels ou de titres du Trésor, dépendaient fondamentalement de la confiance maintenue et du soutien circulaire où la valeur de l'UST reposait sur la demande de LUNA et la valeur de LUNA sur l'adoption de l'UST. Lorsque la confiance s'est fracturée suite au retrait de 375 millions d'UST de l'Anchor Protocol, la spirale de la mort a commencé. Alors que l'UST rompait son ancrage au dollar, les arbitragistes ont brûlé l'UST pour LUNA afin de profiter des écarts de prix, hyper-inflant l'offre de LUNA de 400 millions de tokens à 32 milliards tandis que les prix s'effondraient de 80 dollars à une fraction de centime en quelques jours.

Des recherches de MIT, Harvard et LSE analysant les données de transactions blockchain ont démontré que l'effondrement n'était pas le résultat d'une manipulation par une entité unique mais plutôt d'une panique bancaire classique amplifiée par la transparence et la rapidité des transactions blockchain. Les investisseurs plus aisés et sophistiqués ont quitté le marché en premier avec des pertes minimales, tandis que les participants moins sophistiqués ont soit quitté tard avec des pertes graves, soit tenté de "acheter la baisse", subissant une destruction catastrophique de leur portefeuille.

Le rendement annuel insoutenable de 19,5% de l'Anchor Protocol, subventionné par le financement de capital-risque atteignant 6 millions de dollars par jour en avril 2022, a concentré le risque en attirant 16 milliards de dollars des 18,6 milliards de l'offre totale d'UST, créant une pression de rachat massive lorsque la confiance a vacillé. L'effondrement a détruit environ 45 milliards de dollars au total en valeur de marché de l'UST et de LUNA et a déclenché des enquêtes criminelles sur le fondateur Do Kwon qui ont abouti à des mandats d'arrêt internationaux.

La leçon fondamentale est que les stablecoins nécessitent un soutien par des actifs réels plutôt que des mécanismes algorithmiques dépendant de la confiance maintenue. La dépendance circulaire où la valeur du stablecoin dépend de l'actif de réserve et la valeur de l'actif de réserve dépend du demand du stablecoin crée une instabilité inhérente sous pression. Lorsque la capitalisation boursière de LUNA est tombée en dessous de l'offre d'UST pendant l'effondrement, le système est devenu mathématiquement insolvable avec un soutien insuffisant pour racheter les tokens en circulation. Aucun disjoncteur, mécanisme d'écart ou limite de rachat ne s'est avéré adéquat une fois que la confiance fondamentale s'est évaporée. L'industrie crypto a largement abandonné les modèles purement algorithmiques après l'effondrement de Terra, les projets restants mettant en œuvre une sur-collatéralisation substantielle avec des actifs réels plutôt que de s'appuyer sur des ancrages algorithmiques.

La brève rupture de l'USDC en mars 2023 a illustré que même les stablecoins correctement soutenus font face à un risque de contrepartie par une exposition au système bancaire. Lorsque Circle a révélé que 3,3 milliards de dollars des 40 milliards de réserves de l'USDC, représentant 8% du soutien, étaient détenus à la banque en faillite de Silicon Valley Bank, l'USDC est tombé à 0,87 dollar brièvement avant de négocier entre 0,88 - 0,97 dollar pendant toute la période de crise du week-end. Une analyse sur la blockchain par Chainalysis a documenté 1,2 milliard de dollars par heure en sorties des échanges centralisés au pic de la panique, des conversions massives USDC-en-USDT sur Curve et d'autres échanges décentralisés, et une contagion à d'autres stablecoins tels que DAI et FRAX qui détenaient une exposition à l'USDC.

La crise s'est résolue en quelques jours lorsque les régulateurs américains ont annoncé que tous les déposants du SVB seraient indemnisés par une exception de risque systémique, permettant à Circle de confirmer le soutien complet de l'USDC. Le rapide rétablissement a démontré que les stablecoins adossés à des fiat avec des réserves authentiques peuvent survivre même à des chocs de contrepartie significatifs si le soutien sous-jacent reste adéquat et les droits de rachat sont honorés. Le contraste avec Terra est instructif: l'USDC a brièvement été échangé en dessous de la parité malgré 92% de ses réserves placées dans des actifs sûrs et seulement 8% à risque, mais a immédiatement récupéré lorsque l'exposition bancaire a été résolue, tandis que Terra n'avait aucun soutien réel et aucun mécanisme de récupération une fois que la confiance a été brisée.

Circle a mis en œuvre des changements substantiels suite à la crise, diversifiant les partenaires bancaires à travers Bank of New York Mellon, Citizens Trust, Customers Bank, et d'autres plutôt que de concentrer les relations; augmentant la proportion des réserves détenues directement dans des titres du Trésor plutôt que des dépôts bancaires; se dirigeant vers une structure légale à l'abri de la faillite assurant que les réserves restent séparées de l'entité opérationnelle de Circle; renforçant la transparence grâce à des divulgations hebdomadaires des réserves au-delà des attestations mensuelles; et poursuivant la charte nationale de fiducie de l'OCC qui permettrait une supervision fédérale directe et éliminerait complètement les dépendances bancaires tierces.

Les risques systémiques actuels s'étendent bien au-delà de la stabilité individuelle des émetteurs à des perturbations macro-financières potentielles. La concentration des réserves des crypto-monnaies stables dans les bons du Trésor américains à court terme crée une demande structurelle qui dépasse maintenant 125 milliards de dollars, faisant des émetteurs de stablecoins potentiellement les cinq plus grands détenteurs au monde si la croissance continue. Cela fournit un soutien aux prix de la dette publique mais crée également une instabilité potentielle si des remboursements rapides lors des krachs du marché crypto forcent des liquidations massives de titres du Trésor, perturbant potentiellement les marchés des titres publics pendant les périodes de stress. Une analyse du Trésor américain 2025 a averti que les ventes massives de stablecoins des avoirs en bons du Trésor pourraient exacerber la volatilité du marché et nuire à la capacité du gouvernement à se financer à des taux stables si les remboursements coïncident avec des stress financiers plus larges.

Le risque de fuite des dépôts des banques traditionnelles vers les stablecoins préoccupe les autorités de stabilité financière et les groupes de l'industrie bancaire. Une analyse du Bank Policy Institute a estimé des sorties de dépôts potentielles de 10 à 20% dans des scénarios où les stablecoins se généralisent dans le commerce de détail, réduisant la base stable de financement des banques et contractant potentiellement la capacité de prêt.

Contrairement aux dépôts bancaires, les émetteurs de stablecoins ne sont pas soumis aux obligations du Community Reinvestment Act pour servir les communautés à faible revenu, ni ne fournissent les fonctions d'intermédiation de crédit que les banques accomplissent en allouant des capitaux à des usages productifs. Des chercheurs de la Réserve fédérale ont noté que les stablecoins fonctionnent comme des banques étroites - détenant 100% de réserves mais ne fournissant aucune création de crédit - ce qui peut améliorer la stabilité individuelle mais réduit l'efficacité économique globale si elles remplacent la banque à réserves fractionnaires à grande échelle.

Les mécanismes de stablecoins synthétiques comme la conception delta-neutre d'Ethena introduisent des dépendances de marché de dérivés et des risques de taux de financement absents des alternatives adossées au fiat. La reliance du protocole sur les marchés à terme perpétuels signifie que des périodes prolongées de taux de financement négatifs, qui surviennent pendant les marchés baissiers soutenus lorsque les shorts surpassent les longs, nécessitent que le protocole paie pour maintenir les positions de couverture. Le fonds d'assurance fournit une capacité de tampon, mais de longues périodes de taux négatifs pourraient épuiser les réserves et menacer l'ancrage. Les dépendances aux échanges centralisés créent un risque supplémentaire, avec des positions sur marge détenues chez Binance, Bybit, OKX et autres susceptibles d'insolvabilité d'échange, d'action réglementaire ou d'échecs techniques comme démontré par l'effondrement en novembre 2022 de FTX.

Le risque de répression réglementaire reste substantiel malgré les récents progrès législatifs. Le statut offshore des grands émetteurs comme Tether, combiné à leur utilisation pour l'évasion des sanctions, le blanchiment d'argent et la fuite des capitaux, assure une attention continue de l'application de la loi. Les actions potentielles incluent des restrictions sur les relations bancaires, l'interdiction des listes d'échanges dans les grandes juridictions, l'amélioration des exigences de suivi des transactions ou des interdictions explicites sur les marchés d'importance systémique. L'analyse de Moody's 2025 a averti que les approches réglementaires fragmentées à l'échelle mondiale laissent les économies exposées à des risques transfrontaliers, y compris des scénarios de "cryptomonnairisation" où les stablecoins adossés au dollar déplacent les monnaies locales dans les économies en développement avec une inflation élevée ou des institutions faibles, réduisant l'efficacité des politiques monétaires domestiques.

La non-concordance de liquidité entre les stablecoins immédiatement rachetables on-chain et le règlement T+2 pour les titres d'État sous-jacents crée des dynamiques de fuite potentielles. Bien que la plupart des stablecoins maintiennent des tampons de liquidité adéquats par les dépôts bancaires et les accords de prise en pension au jour le jour, une pression de rachat extrême pourrait forcer des ventes massives des avoirs en bons du Trésor à perte ou une suspension temporaire des rachats. Mountain Protocol mentionne explicitement des dispositions de secours T+2 pour de grands remboursements, reconnaissant cette tension structurelle. L'intégration DeFi amplifie les risques de liquidité par des liquidations automatiques et des attaques par prêts-éclair qui peuvent manipuler les prix des oracles ou épuiser les pools de liquidité bien plus rapidement que les paniques bancaires médiées par des humains.

La synthèse des leçons tirées des crises historiques et des vulnérabilités actuelles pointe vers une convergence autour de conceptions adossées au fiat avec de véritables actifs de réserve, une exposition diversifiée aux contreparties pour éviter les points de défaillance uniques, une conformité réglementaire robuste dans les grandes juridictions, des attestations ou audits fréquents par des tiers...Sure, here is the translation following the format you requested:

reputable accounting firms, des mécanismes de rachat clairs pouvant être appliqués par les détenteurs, des structures juridiques à l'épreuve de la faillite protégeant les réserves contre l'insolvabilité de l'émetteur, et une divulgation transparente permettant aux utilisateurs d'évaluer les risques. L'abandon des conceptions purement algorithmiques, la diversification loin des relations bancaires concentrées, et la tendance vers des émetteurs institutionnels réglementés reflètent toutes des leçons tirées d'échecs antérieurs, bien que des risques systémiques substantiels demeurent alors que le marché se développe vers des trillions potentiels d'approvisionnement.

What comes next

Le scénario optimiste pour les marchés de stablecoin d'ici 2025-2026 envisage une création nette continue entraînant l'offre totale vers 400 milliards de dollars d'ici la fin de l'année 2025 et potentiellement 600 à 800 milliards de dollars d'ici la fin de l'année 2026. Cette trajectoire dépend de la force soutenue du marché des cryptomonnaies, avec les prix de Bitcoin et Ethereum maintenant des niveaux élevés qui créent une demande pour les paires de trading de stablecoin et la liquidité.

L'adoption institutionnelle s'accélère alors que les grandes entreprises suivent l'exemple de Binance en utilisant l'USDC pour les opérations de trésorerie, les processeurs de paiement incluant Stripe, PayPal, et Visa élargissent le règlement des stablecoin, et les gestionnaires d'actifs traditionnels lancent des produits supplémentaires de Treasury tokenisés qui s'intègrent avec les rails de stablecoin. La clarté réglementaire après la mise en œuvre de la loi GENIUS et l'application continue de MiCA réduisent l'incertitude, permettant aux institutions averses au risque d'engager des capitaux en ayant confiance que les règles fondamentales ne changeront pas arbitrairement.

Dans ce scénario, l'intégration dans les fonds négociés en bourse de Bitcoin et Ethereum au comptant via des mécanismes de création et de rachat en nature crée une demande structurelle de stablecoin, car les participants autorisés des ETF utilisent l'USDC ou d'autres stablecoins approuvés pour le règlement le jour même au lieu des transferts traditionnels de fil de deux jours. Les cas d'utilisation des paiements s'étendent au-delà des applications crypto-natives aux remises transfrontalières grand public, aux règlements B2B, aux paiements de l'économie de gig, et aux paiements du commerce électronique, générant des volumes de transactions authentiques qui justifient l'offre actuelle.