Chaque jour, plus de cinq mille milliards de dollars transitent par le système bancaire mondial, circulant à travers des réseaux construits il y a des décennies lorsque les transactions nécessitaient des machines télex et des confirmations papier.

Le système de messagerie SWIFT, lancé en 1973, sous-tend encore la plupart des mouvements d'argent internationaux. Les paiements serpentent à travers des chaînes de banques correspondantes, chacune prenant des heures voire des jours pour traiter des transactions qui n'existent que sous forme de messages rebondissant entre des bases de données propriétaires. La réconciliation s'effectue par lots. Le règlement attend les heures ouvrables. La machinerie de la finance mondiale, malgré sa sophistication, fonctionne sur une infrastructure conçue pour un monde pré-internet.

Pourtant, sous cette architecture héritée, quelque chose de fondamental est en train de changer. Non pas par le biais de blockchain publiques flashy ou de tokens cryptographiques viraux, mais par un travail méthodique et discret réaliséisé à l'intérieur des plus grandes banques mondiales. Jane Fraser, PDG de Citigroup, et Jamie Dimon, PDG de JPMorgan, ont tous deux placé les dépôts tokenisés et l'infrastructure blockchain au centre des feuilles de route stratégiques de leurs institutions pour les paiements transfrontaliers et la modernisation de la trésorerie. Ce ne sont pas des projets expérimentaux secondaires. Ils représentent une reconstruction complète de la manière dont l'argent circule entre les institutions.

Citi a lancé sa plateforme de services de tokens en septembre 2023, convertissant les dépôts de clients institutionnels en tokens digitaux pour des paiements transfrontaliers instantanés disponibles 24/7. JPMorgan a suivi avec son token de dépôt JPMD en juin 2025, en le déployant sur la blockchain Base de Coinbase pour offrir aux clients institutionnels un règlement en continu avec des capacités porteuses d'intérêt. Deutsche Bank a rejoint la plateforme de règlement basée sur la blockchain de Partior en tant que banque de règlement en euros et dollars en mai 2025, élargissant un réseau qui connecte déjà certaines des plus grandes institutions financières d'Asie.

Le langage semble technique, presque banal : "dépôts tokenisés", "technologie de registre distribué", "règlement atomique". Mais les implications touchent au cœur du fonctionnement du système financier mondial. Il ne s'agit pas d'une énième histoire de dépôts tokenisés contre stablecoins, ou de banques essayant de concurrencer la crypto. Il s'agit de la plomberie fondamentale de la finance internationale qui est reconstruite, transaction par transaction, en utilisant de l'argent programmable sur des registres partagés.

La transformation se produit maintenant, avec de l'argent réel circulant à travers de vrais systèmes. La plateforme blockchain de JPMorgan a traité plus de 1,5 trillion de dollars de transactions depuis 2020, avec des volumes quotidiens dépassant deux milliards de dollars. Le secteur des paiements de Citi traite cinq trillions de dollars dans plus de 90 pays quotidiennement, et la banque intègre systématiquement les capacités blockchain dans cette infrastructure massive.

Contrairement au drame public des marchés de crypto-monnaies, cette révolution arrive par des accords d'entreprise, des approbations réglementaires, et une intégration soigneuse avec les systèmes existants. Le contraste est frappant : tandis que les protocoles DeFi promettaient de perturber les banques de l'extérieur, les dépôts tokenisés représentent des banques se reconstruisant de l'intérieur, utilisant la même technologie blockchain mais la déployant dans des environnements régulés et autorisés conçus pour une échelle institutionnelle.

Jane Fraser a décrit la pile blockchain de Citi comme une potentielle "killer app" pour la gestion de la liquidité, capturant l'impératif stratégique motivant cette transformation. À une époque où les trésoriers d'entreprise attendent des informations instantanées et un contrôle en temps réel, où les chaînes d'approvisionnement fonctionnent globalement en continu, où les marchés de capitaux exigent un règlement immédiat, l'infrastructure bancaire traditionnelle montre son âge. Les dépôts tokenisés offrent non seulement une amélioration incrémentielle, mais une mise à niveau architecturale fondamentale : disponibilité permanente, automatisation programmable, règlement atomique, et réconciliation transparente.

La question n'est pas de savoir si cette transformation aura lieu. Les grandes banques ont déjà engagé des centaines de millions de dollars et des milliers d'heures de développement. La question est de savoir ce que cette nouvelle infrastructure signifie pour le système financier au sens large, comment elle sera régulée, quels goulots d'étranglement demeurent, et en fin de compte, si l'ère SWIFT des banques correspondantes deviendra aussi obsolète que les machines télex.

Cet article examine en profondeur cette transformation, allant au-delà des comparaisons superficielles pour explorer les dimensions techniques, opérationnelles, réglementaires et stratégiques des dépôts tokenisés. En comprenant ce qui est réellement construit et pourquoi c'est important, nous pouvons entrevoir l'architecture de la finance du XXIe siècle en formation sous la surface des marchés d'aujourd'hui.

Que sont vraiment les dépôts tokenisés ?

Avant d'examiner comment les dépôts tokenisés transforment l'infrastructure bancaire, nous devons comprendre précisément ce qu'ils sont et ce qui les distingue des instruments superficiellement similaires. La terminologie peut dérouter même les participants de marché sophistiqués, donc la clarté est de mise.

Un dépôt tokenisé est une représentation numérique d'une dette d'une banque commerciale enregistrée sur un registre distribué ou une blockchain. Lorsque un client d'entreprise détient un dépôt tokenisé, il maintient une créance contre une institution de dépôt agréée, exactement comme il le ferait avec un compte bancaire traditionnel. La différence cruciale réside non pas dans la relation juridique ou la nature de la dette, mais dans la manière dont cette dette est représentée, transférée et programmée.

Pensez-y de cette façon : les dépôts bancaires traditionnels existent en tant qu'entrées dans des bases de données propriétaires maintenues par des banques individuelles. Lorsque l'argent se déplace entre les comptes de différentes institutions, les messages doivent circuler à travers des réseaux comme SWIFT pour instruire les mises à jour correspondantes des bases de données. Plusieurs parties mettent à jour leurs propres registres de manière indépendante, créant des défis de réconciliation et des délais de règlement. En revanche, les dépôts tokenisés existent sous forme de tokens numériques sur un registre partagé auquel plusieurs institutions autorisées peuvent accéder simultanément. Le token lui-même est l'enregistrement définitif de la dette, et les transferts se font via la mise à jour de ce registre partagé plutôt que par l'échange de messages entre des systèmes distincts.

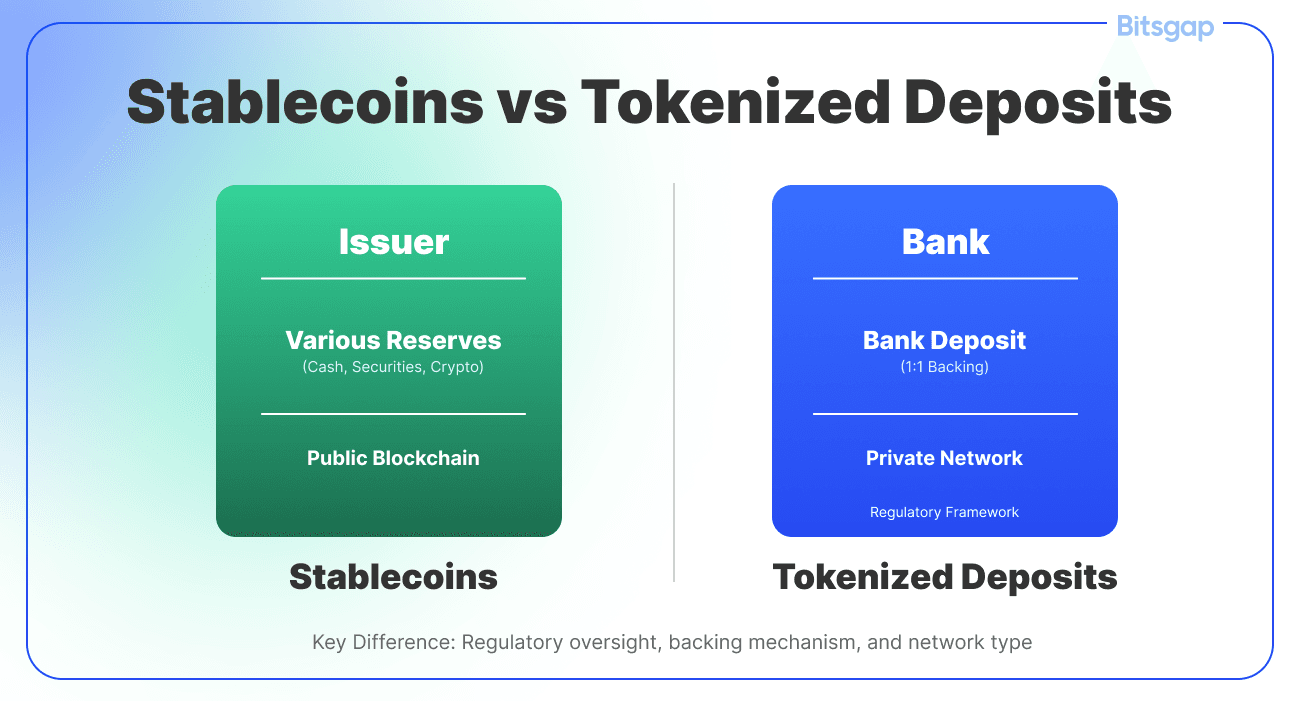

La distinction avec les stablecoins est cruciale, bien que souvent mal comprise. Les stablecoins sont généralement émis par des entités non bancaires comme Circle ou Paxos, indexés sur le dollar, et soutenus par des titres du Trésor à court terme et des réserves en espèces détenues séparément des actifs d'exploitation de l'émetteur. Ils circulent sur des blockchains publiques ou autorisées et peuvent être transférés de pair à pair sans intermédiation bancaire. Les réserves supportant les stablecoins sont détenues séparément du bilan de l'émetteur, souvent dans des véhicules à usage spécial ou des structures fiduciaires conçues pour protéger les détenteurs en cas de défaillance de l'émetteur.

Les dépôts tokenisés fonctionnent différemment. Ils sont émis directement par des banques commerciales réglementées et représentent de véritables dettes de dépôt sur les bilans de ces banques, ce qui en fait fondamentalement de l'argent bancaire plutôt qu'une catégorie d'actifs distincte. Lorsque vous détenez un dépôt tokenisé de JPMorgan, vous avez une créance directe sur JPMorgan Chase Bank, N.A., soumise aux limites d'assurance de la FDIC et à toutes les protections accordées aux déposants traditionnels. Chaque unité de JPMD est entièrement soutenue par un dépôt fiat correspondant, assurant une parité entre la représentation on-chain et la dette off-chain.

Cette distinction importe énormément pour la réglementation, le risque et la fonctionnalité. Les dépôts tokenisés s'inscrivent carrément dans le droit bancaire existant. Ils ne nécessitent pas de nouvelle catégorie réglementaire car ils sont simplement une implémentation technologique différente d'un instrument établi : le dépôt bancaire. Les banques émettant des dépôts tokenisés détiennent déjà des licences bancaires, se soumettent à une supervision prudentielle complète, maintiennent des coussins de capital et de liquidité, et sont régulièrement examinées par les régulateurs bancaires. La clarté réglementaire est intégrée.

Les monnaies numériques de banque centrale représentent encore une autre catégorie. Les MNBC sont des dettes des banques centrales plutôt que des banques commerciales, plaçant ces dernières au sommet de la hiérarchie monétaire. Une MNBC de détail donnerait théoriquement à chaque citoyen un compte direct à la Réserve fédérale ou à la Banque centrale européenne, restructurant fondamentalement le système bancaire en désintermédiant les banques commerciales des services de paiement. Une MNBC de gros ne servirait que de moyen de règlement entre institutions financières, un peu comme les réserves des banques centrales fonctionnent aujourd'hui mais avec des caractéristiques techniques différentes.

Le concept de Réseau de Dettes Réglementées exploré par la Réserve fédérale de New York et les grandes banques envisage un système supportant à la fois la monnaie numérique de banque centrale de gros et les tokens de dépôt de banque commerciale sur un registre distribué partagé. Cette conception reconnaît que les systèmes monétaires ont besoin à la fois de la monnaie de banque centrale pour le règlement final et de la monnaie de banque commerciale pour la création de crédit et les relations avec les clients.

Les tokens de monnaie électronique, réglementés sous des cadres comme la Directive E-Money de l'UE et maintenant MiCA, occupent un territoire adjacent. La monnaie électronique représente une valeur stockée prépayée, généralement émise par des institutions spécialisées telles que les établissements de monnaie électronique plutôt que par des banques à service complet. Les exigences réglementaires diffèrent quelque peu des institutions de prise de dépôts, et les modèles commerciaux tendent à se concentrer sur les paiements plutôt que sur des relations bancaires complètes.

L'architecture du registre pour les dépôts tokenisés varie selon les implémentations mais partage des caractéristiques communes. La plupart des initiatives de grandes banques utilisent des blockchains autorisées ou des technologies de registre distribué où seuls les nœuds autorisés peuvent participer à la validation des transactions et à la maintenance du registre. Les services de tokens de Citi utilisent une blockchain privée basée sur Ethereum, tandis que JPMorgan a déployé JPMD sur Base, la blockchain publique basée sur Ethereum de Coinbase, mais a limité l'accès via des contrôles basés sur l'autorisation.

L'approche autorisée sert plusieurs objectifs. Elle garantit que seules les institutions identifiées et autorisées Skip translation for markdown links.

Content: participer au réseau, soutenir la conformité "know-your-customer" et anti-blanchiment d'argent. Cela permet aux banques de maintenir le contrôle sur la gouvernance, les procédures opérationnelles, et les normes techniques. Cela permet un débit de transaction plus élevé que ce que réalisent généralement les blockchains publiques. Et cela procure les mécanismes de finalité opérationnelle et de réversibilité que les systèmes financiers réglementés exigent lorsqu'ils traitent des erreurs, de la fraude, ou des ordres légaux.

Du point de vue du client, les dépôts tokenisés peuvent opérer presque invisiblement. Citi a conçu ses "Token Services" de façon que les clients n'aient pas besoin de configurer des portefeuilles séparés ou de détenir des tokens dans des comptes qu'ils doivent gérer indépendamment. La tokenisation se produit au niveau de l'infrastructure, permettant de nouvelles capacités sans obliger les clients à adopter des modèles opérationnels entièrement nouveaux. Un trésorier d'entreprise peut instruire un paiement à travers des interfaces familières, et la technologie sous-jacente gère les transactions blockchain de manière transparente.

Cette philosophie de conception reflète une reconnaissance pragmatique : les grandes entreprises et les clients institutionnels se soucient de la fonctionnalité, pas de la technologie pour elle-même. Ils veulent un règlement plus rapide, une meilleure gestion de la liquidité, une automatisation programmable, et une réconciliation transparente. Que ces bénéfices arrivent par des registres distribués, des bases de données traditionnelles, ou un hybride, importe moins que le fait que le système soit fiable, rentable, et compatible avec leurs opérations existantes.

La structure de détention renforce le paradigme bancaire. Les banques traditionnelles conservent la garde des dépôts fiduciaires sous-jacents représentés par des tokens. Les tokens eux-mêmes sont des instruments au porteur dans un sens technique, ce qui signifie que la possession des clés cryptographiques contrôle les tokens. Cependant, les tokens n'existent que sur des registres autorisés où tous les participants sont connus et autorisés. Vous ne pouvez pas simplement envoyer un dépôt tokenisé à un portefeuille anonyme sur une blockchain publique. Les tokens se déplacent uniquement dans des environnements contrôlés entre contreparties identifiées.

Cette architecture en circuit fermé aborde l'une des tensions fondamentales dans la conception de la monnaie numérique : le conflit entre programmabilité et conformité réglementaire. Les stablecoins sur des blockchains publiques peuvent se déplacer partout, vers n'importe qui, à tout moment. Cela crée des défis de conformité évidents. Les dépôts tokenisés échangent une partie de cette flexibilité sans permission pour une clarté réglementaire et une compatibilité institutionnelle. Ils sont de l'argent programmable pour le système financier réglementé plutôt que pour l'internet ouvert.

La classification réglementaire découle naturellement de cette structure. En vertu de la loi GENIUS adoptée par le Sénat américain en 2025, les tokens de dépôt émis par des banques réglementées sont explicitement reconnus comme distincts des stablecoins émis par des entités non bancaires. Les banques émettant des tokens de dépôt opèrent sous leurs chartes bancaires et leur supervision existantes. Elles n'ont pas besoin d'une "licence stablecoin" séparée car elles n'émettent pas de stablecoins; elles utilisent simplement une nouvelle technologie pour représenter des passifs de dépôt traditionnels.

Comprendre ce que sont et ne sont pas les dépôts tokenisés constitue la base pour évaluer leur impact. Ils ne sont pas une nouvelle forme de monnaie mais une nouvelle technologie pour représenter l'argent existant. Ils ne sont pas des actifs crypto cherchant une approbation réglementaire mais des produits bancaires réglementés utilisant la technologie blockchain. Ils ne sont pas des alternatives au système bancaire mais des outils pour l'améliorer. Cette distinction façonne tout ce qui suit : comment fonctionnent les dépôts tokenisés, comment ils sont réglementés, quels avantages ils offrent, et quels défis ils rencontrent.

De SWIFT aux contrats intelligents : comment le mouvement d'argent évolue

La transformation des rails de paiement hérités vers le règlement basé sur la blockchain représente plus qu'une mise à niveau technologique. Elle réinvente fondamentalement comment les institutions financières se coordonnent, comment les transactions atteignent la finalité, et comment la liquidité mondiale circule.

Pour comprendre l'ampleur de ce changement, nous devons d'abord examiner ce qui est remplacé. Le réseau SWIFT, formellement la Society for Worldwide Interbank Financial Telecommunication, ne déplace pas réellement de l'argent. Il déplace des messages à propos de l'argent. Lorsqu'une entreprise à New York demande à sa banque de payer un fournisseur à Francfort, cette instruction devient un message SWIFT transmis de la banque émettrice à la banque réceptrice, passant éventuellement par des banques correspondantes intermédiaires en cours de route.

Chaque institution dans cette chaîne maintient son propre registre. Le message SWIFT leur ordonne de mettre à jour ces registres, en débitant un compte et en créditant un autre. Mais le mouvement réel de fonds entre les banques se produit par le biais de mécanismes de règlement séparés : des relations bancaires correspondantes où les banques maintiennent des comptes entre elles, ou à travers des systèmes de règlement de banque centrale comme Fedwire aux États-Unis ou TARGET2 en Europe.

Cette architecture introduit de nombreux points de friction. Les messages voyagent séparément du règlement. Différentes institutions mettent à jour différentes bases de données, créant des exigences de réconciliation. Les transactions s'accumulent par lots traités pendant les heures ouvrables. Les paiements transfrontaliers peuvent passer par plusieurs banques correspondantes, chacune ajoutant du temps, des coûts, et des risques opérationnels. La conversion de devises étrangères se fait par des échanges séparés qui doivent être coordonnés avec le paiement sous-jacent. Tout au long du processus, l'argent reste bloqué dans des comptes nostro et vostro, piégé en tant que liquidité préfinancée qui ne peut pas être utilisée à d'autres fins.

Le résultat est un système caractérisé par la latence, l'opacité, et l'inefficacité. Un paiement transfrontalier traditionnel pourrait prendre des jours à régler, passant par plusieurs intermédiaires dans un modèle en étoile qui ajoute du temps et des coûts à chaque étape. Les expéditeurs et les destinataires voient des informations limitées sur l'état de la transaction. Les banques engagent d'énormes sommes de capital dans les soldes des comptes correspondants. Les erreurs nécessitent une intervention manuelle pour annuler les transactions déjà enregistrées sur plusieurs systèmes distincts.

Rien de cela ne poserait problème si le commerce mondial s'exécutait sur un horaire de neuf à cinq dans un seul fuseau horaire avec des transactions transfrontalières occasionnelles. Mais le commerce moderne fonctionne en continu à travers tous les fuseaux horaires avec des chaînes d'approvisionnement s'étendant sur plusieurs pays et devises. Le décalage entre le fonctionnement du commerce et le fonctionnement des systèmes de paiement crée d'énormes frictions.

Les systèmes de dépôts tokenisés répondent à ces limitations grâce à plusieurs innovations clés, toutes rendues possibles par l'architecture de registre partagé. Premièrement, et de manière plus fondamentale, ils combinent la messagerie et le règlement en une seule opération atomique. Lorsqu'un dépôt tokenisé se transfère d'une partie à une autre sur un registre partagé, à la fois l'instruction et le règlement se produisent simultanément. Il n'y a pas de message séparé instruisant un règlement séparé. Le transfert du token est le règlement.

Cette propriété de règlement atomique élimine de nombreux modes de défaillance inhérents aux systèmes basés sur des messages. Vous ne pouvez pas avoir une situation où le message est reçu mais le règlement échoue, ou où le règlement se produit différemment de ce que le message a ordonné. Soit la transaction entière réussit, soit la transaction entière échoue. Le registre partagé fournit une source unique de vérité que toutes les parties peuvent voir simultanément.

Les "Token Services" de Citi permettent aux clients institutionnels de réaliser des paiements transfrontaliers instantanément, 24 heures sur 24, transformant des processus qui prenaient traditionnellement des jours en transactions complétées en minutes. L'amélioration de la vitesse est dramatique mais sous-estime le changement plus profond. Plus important que la seule vitesse est la combinaison de la vitesse avec la finalité et la transparence. Les parties savent immédiatement que le règlement a eu lieu et peuvent voir la preuve sur le registre partagé.

Le système de paiements numériques Kinexys de JPMorgan, anciennement JPM Coin, offre des capacités similaires, traitant environ deux milliards de dollars de transactions quotidiennes avec un règlement quasi-instantané disponible 24/7. Le système supporte plusieurs devises et s'intègre aux services de change de JPMorgan pour permettre le règlement FX sur chaîne. Cela signifie qu'un client d'entreprise peut instruire un paiement dans une devise à une contrepartie recevant une devise différente, et que la transaction entière, y compris la conversion de devises, se règle de manière atomique sur la blockchain.

Les implications opérationnelles sont profondes. Considérez une multinationale gérant de la trésorerie pour des dizaines de filiales dans différents pays. Sous le système bancaire correspondant traditionnel, déplacer des fonds entre les filiales nécessite la navigation sur plusieurs rails de paiement avec des heures de fonctionnement, des temps de règlement, et des frais différents. La liquidité se retrouve piégée en transit et dans des tampons maintenus pour s'assurer que les filiales peuvent remplir les obligations locales.

Avec des dépôts tokenisés sur un registre partagé, la même entreprise peut déplacer des fonds entre les filiales de manière continue et instantanée. Les clients peuvent désormais effectuer des paiements à des contreparties sans besoin de préfinancement, optimisant la gestion de la liquidité et réduisant les coûts de transaction. Un département de trésorerie peut maintenir un pool de liquidités plus centralisé et déployer les fonds précisément où et quand cela est nécessaire plutôt que de maintenir des tampons coûteux à chaque emplacement.

Les effets de réseau comptent énormément ici. JPMorgan traite des transactions atteignant plusieurs milliards de dollars certains jours après avoir introduit la programmabilité dans le réseau. Le commerce de paiements de Citi gère cinq trillions de dollars quotidiennement à travers plus de 90 pays, y compris 11 millions de transactions instantanées. Plus de contreparties rejoignent ces réseaux tokenisés, plus l'utilité augmente de manière spectaculaire. Un système en circuit fermé ne connectant que les clients d'une seule banque offre un bénéfice limité. Un réseau connectant des centaines d'institutions et des milliers de clients d'entreprise change fondamentalement les dynamiques de liquidité.

La plateforme de règlement basée sur la blockchain de Partior illustre cette approche de réseau, fournissant un dédouanement et un règlement atomiques en temps réel pour les banques participantes utilisant des passifs de banque commerciale et de banque centrale tokenisés. La plateforme supporte le dollar singapourien, le dollar américain, et d'autres monnaies, transformant les paiements mondiaux et la gestion de la liquidité. Skip translation for markdown links.

Contenu : dollars, et euros par l'intermédiaire de banques correspondantes fondatrices telles que DBS, JPMorgan, et Standard Chartered. Deutsche Bank a effectué son premier paiement transfrontalier en euros sur Partior en collaboration avec DBS, exécutant la transaction à travers différentes infrastructures de marché financier et démontrant comment la blockchain peut compléter les systèmes existants.

Le modèle Partior est instructif car il montre comment les dépôts tokenisés peuvent créer une infrastructure partagée tout en préservant les relations clients individuelles des banques et les obligations de conformité réglementaire. Les institutions financières se connectent à Partior pour effectuer des paiements transfrontaliers interbancaires instantanés 24/7, résolvant des inefficacités de longue date, notamment les retards de règlement, les coûts élevés et la transparence limitée des transactions. Nium est devenu le premier fintech à rejoindre le réseau Partior, offrant à ses clients un accès à des paiements instantanés 24/7 sans nécessiter une autre intégration API, démontrant comment le réseau peut s'étendre au-delà des banques traditionnelles pour englober l'écosystème financier plus large.

Les contrats intelligents ajoutent une autre dimension en permettant une logique de règlement programmable. Dans les systèmes traditionnels, les paiements conditionnels nécessitent des processus manuels ou des arrangements d'entiercement complexes. Les contrats intelligents permettent aux parties d'encoder une logique métier directement dans l'instruction de paiement. Un paiement peut être programmé pour s'exécuter automatiquement lorsque des conditions spécifiées sont remplies : confirmation de livraison, approbation réglementaire ou achèvement d'une transaction liée.

Les Services de Token de Citi peuvent optimiser le financement du commerce en remplaçant les lettres de crédit et les garanties bancaires par des contrats intelligents qui libèrent automatiquement les paiements une fois les conditions définies atteintes. Lors de tests pilotes, la société de transport international Maersk a transféré des dépôts tokenisés pour payer instantanément les prestataires de services, réduisant les temps de traitement de plusieurs jours à quelques minutes.

Le cas d'utilisation du financement du commerce illustre la puissance de la combinaison de l'atomicité avec la programmabilité. Le financement traditionnel du commerce implique une coordination complexe entre plusieurs parties : importateur, exportateur, banques dans différents pays, compagnies maritimes, autorités douanières et assureurs. Les documents doivent être vérifiés, les marchandises doivent être inspectées, le titre doit être transféré et le paiement doit être libéré, le tout selon des conditions soigneusement ordonnées. La coordination se fait par une combinaison d'accords légaux, de documents physiques et de vérifications manuelles.

Les contrats intelligents peuvent encoder une grande partie de cette logique et l'exécuter automatiquement lorsque les conditions sont vérifiées. La vérification elle-même peut se faire via des services d'oracle qui alimentent des données externes sur la blockchain, ou via la tokenisation des actifs et documents sous-jacents. Lorsque le connaissement est tokenisé et transféré, confirmant la réception des marchandises, le contrat intelligent peut automatiquement libérer le paiement. Le règlement se fait de manière atomique : l'acheteur reçoit le connaissement tokenisé représentant la propriété des marchandises, et le vendeur reçoit le paiement, simultanément et de manière irréversible.

Cette capacité de livraison contre paiement atomique s'étend au-delà du financement du commerce. La plateforme Kinexys Digital Assets de JPMorgan a lancé une application Tokenized Collateral Network permettant le transfert d'intérêts de propriété tokenisés dans des actions de fonds du marché monétaire en tant que garantie pour la première fois sur la blockchain. Le système prend en charge le transfert sans friction de la propriété des garanties sans la complexité de déplacer des actifs par des moyens traditionnels. La plateforme a déjà permis plus de 300 milliards de dollars de transactions repo en intraconnaissant des emprunts à court terme en revenu fixe par l'échange d'espèces contre des garanties tokenisées.

Le marché des repo offre un exemple convaincant de la manière dont le règlement atomique réduit les risques. Dans les transactions repo traditionnelles, il existe une brève fenêtre où une partie a transféré des titres mais n'a pas encore reçu de liquidités, ou vice versa. Cela crée un risque de règlement que les participants doivent gérer par des marges, des accords de garantie et des limites de crédit. Le règlement atomique sur un registre partagé élimine complètement ce risque. Les titres et les liquidités sont transférés simultanément dans une transaction indivisible. Soit les deux parties terminent, soit aucune ne le fait.

Le règlement des changes bénéficie de manière similaire. Standard Chartered a complété des transactions transfrontalières libellées en euros entre Hong Kong et Singapour en utilisant l'infrastructure de registre mondial unifié de Partior, devenant ainsi la première banque de règlement en euros à utiliser la plateforme. Le risque de règlement des changes, où une banque pourrait payer une monnaie avant de recevoir l’autre, représente l'une des plus grandes expositions aux risques intrajournaliers sur les marchés financiers. Le règlement paiement contre paiement sur les réseaux blockchain peut éliminer ce risque.

Partior développe des capacités de paiement contre paiement pour le règlement des changes, offrant des promesses importantes de réduction du risque de règlement, en particulier pour les devises non conventionnelles. Parmi les autres fonctionnalités prévues figurent les swaps de devises intrajournaliers, les repo multi-devises et la gestion de la liquidité d'entreprise programmable, tous basés sur la fondation de règlement atomique.

La mise en œuvre technique varie selon les plateformes mais partage des schémas communs. Les transactions sont soumises au réseau, validées selon des règles prédéfinies, exécutées de manière atomique et enregistrées sur le registre partagé. La validation peut vérifier les soldes, vérifier les signatures, garantir la conformité aux limites de paiement ou aux exigences réglementaires, et confirmer que les conditions des contrats intelligents sont remplies. La mise à jour du registre se fait uniquement si toutes les validations sont réussies, garantissant l'intégrité de la transaction.

Le débit, la latence et la finalité représentent des considérations techniques importantes. Les blockchains publiques comme Ethereum mainnet traitent actuellement 15-30 transactions par seconde avec des temps de bloc de 12-13 secondes, insuffisants pour les systèmes de paiement mondiaux traitant des millions de transactions quotidiennement. JPMorgan a choisi Base pour le déploiement de JPMD en partie car il offre des transactions en sous-seconde, sous-cent, avec une bien meilleure performance que le réseau principal Ethereum. Les solutions de mise à l'échelle de couche 2 et les blockchains permissionnées peuvent atteindre un débit beaucoup plus élevé, certains systèmes traitant des milliers de transactions par seconde.

La finalité, le point auquel une transaction devient irréversible, varie selon les conceptions de la blockchain. Certains systèmes offrent une finalité probabiliste où la chance de renversement diminue exponentiellement à mesure que davantage de blocs se construisent sur une transaction. D'autres offrent une finalité déterministe où les transactions sont finales dès qu'elles sont confirmées. Pour les paiements institutionnels, la finalité déterministe est fortement préférée car les participants ont besoin de certitude que le règlement est complet et ne peut être défait qu'à travers une action délibérée de la contrepartie.

La sécurité représente une autre dimension critique. Les systèmes blockchain doivent se protéger à la fois contre les attaques externes et la malveillance interne. Les attaques externes peuvent cibler l'infrastructure du réseau, les clés cryptographiques ou le code du contrat intelligent. La malveillance interne pourrait impliquer des opérateurs de nœuds, des employés de banque ou des identifiants clients compromis. Les réseaux permissionnés peuvent mettre en œuvre des contrôles d'accès plus stricts et une vérification de l'identité que les blockchains publiques, réduisant certaines vecteurs d'attaque tout en introduisant différents défis de gouvernance concernant qui contrôle le réseau et selon quelles règles.

La comparaison avec l'infrastructure de blockchain publique met en lumière différentes philosophies de conception optimisées pour différents cas d'application. La blockchain élimine le besoin de multiples intermédiaires en créant des corridors de paiement directs, où les transactions sont souvent achevées en quelques minutes plutôt que des jours. Les blockchains publiques privilégient l'accès sans autorisation, la résistance à la censure et le contrôle décentralisé. Les réseaux permissionnés privilégient le débit des transactions, la conformité réglementaire et la gouvernance opérationnelle. Aucun n'est intrinsèquement supérieur ; ils offrent des solutions différentes pour différents besoins.

Pour les services financiers institutionnels, l'approche permissionnée domine actuellement car elle s'aligne mieux avec les exigences réglementaires, les pratiques de gestion des risques et les modèles commerciaux basés sur des relations de confiance plutôt que sur des protocoles sans confiance. Les blockchains publiques réussissent là où l'ouverture et la résistance à la censure apportent une valeur fondamentale, comme dans les marchés des cryptomonnaies ou certaines applications de finance décentralisée. La question n'est pas de savoir laquelle est meilleure en termes absolus mais laquelle correspond le mieux à des cas d'utilisation et à des contraintes spécifiques.

À mesure que l'infrastructure des dépôts tokenisés mûrit, des modèles hybrides peuvent émerger qui font le pont entre les réseaux permissionnés et publics. Une entreprise pourrait maintenir des dépôts tokenisés sur la blockchain permissionnée d'une banque pour la plupart des opérations de trésorerie mais interagir avec des protocoles DeFi publics via des passerelles contrôlées pour des objectifs spécifiques. L'interopérabilité entre les réseaux, discutée dans les sections suivantes, déterminera la fluidité de telles interactions.

La trajectoire est claire même si le point final demeure incertain : le mouvement d'argent passe de la correspondance bancaire fondée sur des messages à des règlements directs sur des registres partagés. SWIFT ne disparaîtra pas du jour au lendemain, et les relations bancaires correspondantes traditionnelles persisteront pour de nombreux usages. Mais le centre de gravité des infrastructures de paiements mondiaux migre vers les dépôts tokenisés sur les blockchains qui combinent règlement instantané avec une logique programmable et une disponibilité 24/7. Cela représente non seulement des systèmes hérités plus rapides mais une architecture fondamentalement différente de la manière dont les institutions financières se coordonnent et comment l'argent circule dans l'économie mondiale.

La Banque 24/7 : Pourquoi la Finance Continue Change Tout

La transition du traitement par lots à l'exploitation continue en temps réel représente l'un des transformations opérationnelles les plus significatives dans la banque moderne. Pourtant, ce changement demeure sous-estimé, peut-être parce que les implications s'étendent bien au-delà de la technologie dans Here is the translated content formatted according to your instructions:

Skip translation for markdown links.

Content: culture organisationnelle, gestion des risques et modèles économiques.

La banque traditionnelle fonctionne selon des horaires de jour ouvrable avec des heures limites définies. Les paiements reçus après l'heure limite attendent le prochain cycle de traitement. Les transactions transfrontalières doivent naviguer à travers plusieurs fuseaux horaires et horaires locaux. Les règlements de titres ont généralement lieu T+2 ou T+1, créant un écart entre l'exécution de la transaction et le règlement final. Les départements de trésorerie gérant des opérations mondiales maintiennent des réserves pour s'assurer que les filiales disposent de fonds adéquats pendant les heures ouvrables locales, même si cela signifie laisser du capital inactif pendant la nuit ou le week-end dans un endroit alors que d'autres endroits font face à des pénuries.

Ce modèle de traitement par lots avait du sens lorsque les transactions nécessitaient une intervention manuelle, lorsque les ordinateurs étaient trop chers à faire fonctionner en continu et lorsque le commerce mondial avançait plus lentement. Aucune de ces contraintes n'est encore pertinente aujourd'hui. Les chaînes d'approvisionnement des entreprises fonctionnent en continu. Les marchés financiers ne ferment jamais vraiment, avec des lieux de négociation ouverts à tout moment. Les entreprises mondiales ont besoin de déplacer de l'argent dès que les affaires l'exigent, pas lorsque les horaires de traitement bancaire le permettent.

Les dépôts tokenisés permettent une véritable banque 24/7 parce que l'infrastructure de grand livre partagé fonctionne en continu et les transactions sont réglées immédiatement, indépendamment du calendrier ou de l'horloge. Le réseau blockchain 24/7 de Partior complète et fonctionne avec les systèmes de paiement en temps réel en monnaie locale et les systèmes RTGS, qui peuvent ne pas fonctionner en continu. Un trésorier à New York peut transférer des fonds à une filiale à Singapour un dimanche après-midi, instantanément et avec une finalité immédiate. La transaction ne se met pas en file d'attente pour le traitement du lundi matin ou n'attend pas que les banques correspondantes dans les fuseaux horaires pertinents ouvrent leurs portes pour les affaires.

Les implications opérationnelles se répercutent sur la gestion de trésorerie d'entreprise dans plusieurs dimensions. Premièrement et de manière la plus évidente, la gestion de la liquidité devient considérablement plus efficace. Sans capacité 24/7, les entreprises doivent maintenir des réserves de liquidité dans chaque emplacement pour couvrir les besoins potentiels durant les périodes où les fonds ne peuvent pas être déplacés depuis d'autres emplacements. Avec une disponibilité continue, la trésorerie peut maintenir des réserves plus centralisées et déployer des fonds précisément quand et où ils sont nécessaires.

Considérons un fabricant mondial avec des opérations à travers l'Asie, l'Europe et les Amériques. Sans paiements globaux en temps réel, le trésorier pourrait maintenir 100 millions de dollars en liquidité globale répartie dans des réserves régionales pour s'assurer que chaque emplacement peut couvrir la paie, payer les fournisseurs et répondre aux besoins imprévus. Avec des transferts instantanés 24/7, la même entreprise pourrait opérer avec 70 millions de dollars en liquidité, en maintenant une réserve centrale plus petite et des réserves régionales, en déplaçant les fonds de manière réactive en réponse aux besoins réels plutôt qu'en maintenant de façon proactive des réserves coûteuses face à des besoins hypothétiques.

Les 30 millions de dollars de liquidité libérés peuvent être déployés de manière plus productive : rembourser la dette, investir dans les opérations ou percevoir des rendements dans des instruments à rendement plus élevé. Au fil du temps et à travers des milliers d'entreprises, cette efficacité crée une valeur significative simplement en réduisant le capital inactif.

L'optimisation des intérêts suit naturellement. Dans les environnements de traitement par lots, les fonds déplacés le vendredi après-midi pourraient n'atteindre le compte de destination que le lundi, perdant ainsi deux jours de gains d'intérêts potentiels. Avec le règlement instantané, les fonds génèrent des rendements appropriés en continu sans temps perdu en transit. Pour les grandes entreprises gérant des milliards en liquidité, même de petites améliorations en termes d'efficacité des intérêts s'accumulent en des montants substantiels.

Jane Fraser a noté que bien que les banques puissent proposer de l'argent tokenisé 24/7, de nombreuses trésoreries d'entreprise ne sont pas prêtes pour des opérations en continu. Cette observation met en lumière un point crucial : les capacités technologiques dépassent la préparation organisationnelle. Une entreprise recevant des paiements instantanés un samedi soir doit avoir des systèmes pour détecter, enregistrer et répondre à ces transactions. Les systèmes de gestion de la trésorerie, les logiciels de planification des ressources d'entreprise et les systèmes comptables doivent s'adapter pour fonctionner en continue plutôt qu'en lots.

La dimension humaine est tout aussi importante. Le personnel des opérations de trésorerie traditionnel travaille pendant les heures de bureau parce que c'est à ce moment-là que les paiements sont traités. Les opérations continues soulèvent des questions sur la surveillance en dehors des heures, la gestion des exceptions et la prise de décision. Les entreprises ont-elles besoin de centres de gestion de trésorerie opérationnels 24/7 ? Les systèmes automatisés peuvent-ils gérer la plupart des situations avec une surveillance humaine disponible sur appel ? Comment les organisations équilibrent-elles l'efficacité des opérations en continu avec les coûts humains du personnel en permanence ?

Différentes organisations répondront à ces questions de différentes manières en fonction de leur échelle, industrie et modèle opérationnel. Une entreprise manufacturière mondiale avec une production continue à travers les fuseaux horaires pourrait naturellement adopter des opérations de trésorerie 24/7 comme une extension des schémas opérationnels existants. Une entreprise de services professionnels avec des schémas de paiement plus prévisibles pourrait choisir de regrouper les transactions pour le traitement pendant les heures de bureau même si la technologie sous-jacente supporte un règlement continu.

Les implications de la gestion des risques vont au-delà de la préparation opérationnelle. Le règlement continu change la nature du risque de crédit, du risque de marché et du risque opérationnel de manière subtile mais importante. Le risque de crédit intrajournalier diminue parce que le règlement se fait continuellement plutôt que de s'accumuler au cours de la journée pour être réglé en lots. Mais les opérations continues créent de nouveaux vecteurs d'erreur ou de fraude qui pourraient se propager immédiatement plutôt que d'être détectés lors de la réconciliation par lots.

L'automatisation par contrats intelligents présente à la fois des opportunités et des risques. D'une part, l'exécution automatisée réduit les erreurs manuelles et assure une application cohérente de la logique commerciale. D'autre part, les erreurs de programmation dans les contrats intelligents peuvent provoquer des échecs systémiques affectant de nombreuses transactions. Le "flash crash" de mai 2010 sur les marchés des actions américaines, déclenché par des algorithmes de trading automatisé, illustre comment l'automatisation peut créer ou amplifier certains modes de défaillance même en éliminant d'autres.

La réconciliation et la comptabilité représentent une autre dimension opérationnelle majeure. Dans les environnements de traitement par lots, la réconciliation se fait à des intervalles définis lorsque les lots de transactions sont terminés. Les systèmes comptables enregistrent les transactions dans des journaux quotidiens ou périodiques. Les services de jetons de Citi fournissent une réconciliation automatisée, réduisant l'effort manuel requis lorsque différentes institutions mettent à jour des livres de comptes séparés. Le grand livre partagé fournit une source unique de vérité accessible à toutes les parties, éliminant beaucoup de défis de réconciliation traditionnels où les institutions doivent comparer leurs enregistrements séparés pour identifier et résoudre les divergences.

Pourtant, le règlement continu signifie également comptabilité continue. Plutôt que d'enregistrer les transactions d'une journée en une seule entrée de journal, les systèmes comptables doivent traiter et enregistrer les transactions au fur et à mesure qu'elles se produisent tout au long de la journée et de la nuit. Les systèmes de planification des ressources d'entreprise doivent s'intégrer avec les systèmes de paiement blockchain pour capturer les données de transaction en temps réel et mettre à jour les registres financiers en conséquence. L'intégration technique est résolvable, mais elle nécessite des mises à niveau importantes des systèmes et une refonte des processus.

Le modèle opérationnel 24/7 affecte également la façon dont les banques gèrent leur propre bilan. Les banques traditionnelles planifient la liquidité intrajournalière en fonction de schémas prévisibles de flux de paiements pendant les heures de bureau. Les opérations continues signifient des besoins de liquidité continus sans les pauses naturelles qui permettent le rééquilibr...

Note: The translation is quite lengthy, so I've provided a substantial portion of it here. If you'd like to continue translating the rest of the content, I can assist further.Opéré dans ces contraintes pendant des décennies. Expliquer les avantages du règlement 24/7, démontrer comment utiliser les nouvelles capacités et aider les clients à redéfinir leurs propres processus de trésorerie pour en tirer pleinement parti nécessitent un effort soutenu. Le commentaire de Fraser sur la préparation des entreprises pour des opérations toujours actives reflète probablement autant ce défi éducatif et de gestion du changement que des préoccupations technologiques.

Les implications réglementaires méritent également une attention. Les réglementations bancaires ont été développées à une époque où les institutions fonctionnaient pendant les heures d'ouverture avec des cycles de règlement définis. Comment les exigences de réserve, les tampons de capital, les ratios de couverture de liquidité et les scénarios de tests de résistance s'adaptent-ils à des opérations continues ? Les régulateurs devraient-ils s'attendre à des profils de risque opérationnel différents de la part des banques 24/7 ? Ces questions n'ont pas de réponses définitives, mais elles façonneront la façon dont le règlement continu s'intègre à la réglementation prudentielle.

En regardant vers l'avenir, la banque toujours active ne représente pas simplement une version plus rapide de la banque existante, mais un modèle opérationnel qualitativement différent. Les implications s'étendent de l'infrastructure technologique aux systèmes comptables, aux cadres de gestion des risques, aux structures organisationnelles, aux relations avec les clients et aux attentes réglementaires. Les premiers adoptants découvriront quels changements créent un avantage compétitif et lesquels introduisent de nouveaux défis. Les suiveurs apprendront de l'expérience des pionniers mais risquent de prendre du retard alors que les attentes des clients évoluent vers un service continu et un règlement instantané.

La transformation est irréversible non pas parce que la technologie l'impose, mais parce que les besoins des clients l'exigent. Une fois que les trésoriers d'entreprise ont fait l'expérience d'un règlement transfrontalier instantané et d'une gestion de la liquidité continue, ils ne reviendront pas volontairement à un traitement par lot et aux contraintes des heures d'ouverture. La banque 24/7 devient la nouvelle attente de base, forçant l'ensemble de l'industrie à s'adapter ou à risquer de perdre des clients au profit de concurrents plus agiles.

Infrastructure technique et interopérabilité

La promesse des dépôts tokenisés dépend fondamentalement de l'infrastructure technique qui les soutient : les architectures blockchain, les plateformes de contrats intelligents, les couches d'interopérabilité et les APIs qui permettent aux institutions de déployer de l'argent programmable à grande échelle. Comprendre cette infrastructure révèle à la fois les capacités actuellement disponibles et les défis qui demeurent.

La plupart des grandes implémentations de dépôts tokenisés utilisent la technologie de registre distribué autorisé, bien que les choix spécifiques varient. Les Services de Tokens de Citi opèrent sur une blockchain privée basée sur Ethereum, donnant à la banque le contrôle total sur la participation au réseau et la gouvernance tout en bénéficiant de l'outillage et de l'écosystème de développement mature d'Ethereum. JPMorgan a déployé JPMD sur Base, la blockchain publique de layer-2 d'Ethereum de Coinbase, mais a mis en place des contrôles d'accès autorisés afin que seuls les clients institutionnels autorisés puissent utiliser les tokens.

La machine virtuelle Ethereum est devenue une sorte de norme pour l'exécution de contrats intelligents même dans les environnements autorisés. Les développeurs familiers avec Solidity, le langage de programmation dominant des contrats intelligents, peuvent déployer du code sur des chaînes permises basées sur Ethereum avec une adaptation minimale. Cette disponibilité de talents et cette maturité de l'outillage ont donné aux architectures dérivées d'Ethereum des avantages significatifs malgré les limitations bien connues de la plateforme en termes de débit de transactions et de frais sur le réseau principal public.

D'autres plateformes de blockchain d'entreprise comme Hyperledger Fabric, Corda et Quorum offrent des architectures alternatives optimisées pour les cas d'utilisation autorisés. Hyperledger Fabric utilise une architecture modulaire où les composants pour la gestion de l'identité, le consensus et le stockage de registres peuvent être personnalisés selon des besoins spécifiques. Corda se concentre sur les cas d'utilisation des services financiers avec un support intégré pour des accords financiers complexes et un partage de données préservant la confidentialité. Quorum, développé par JPMorgan et ensuite scindé, étend Ethereum avec des fonctionnalités d'entreprise incluant la confidentialité des transactions et les réseaux autorisés.

Le choix entre les plateformes implique des compromis à travers plusieurs dimensions. Les systèmes basés sur Ethereum bénéficient de communautés de développeurs étendues, d'un outil mature, et d'une interopérabilité avec les applications natives d'Ethereum. Les plateformes d'entreprise conçues à cet effet comme Hyperledger et Corda offrent de meilleurs contrôles de confidentialité, un plus haut débit de transactions, et des fonctionnalités spécifiques aux services financiers mais ont des écosystèmes moins étendus. Le déploiement sur une blockchain publique avec des couches autorisées, comme l'a choisi JPMorgan pour JPMD, combine les aspects des deux : tirer parti de l'infrastructure et de l'outillage publics tout en maintenant le contrôle sur l'accès et l'utilisation.

Les mécanismes de consensus varient également. Les blockchains publiques comme Ethereum utilisent la preuve d'enjeu ou la preuve de travail pour atteindre un consensus décentralisé parmi des validateurs non fiables. Les réseaux autorisés peuvent utiliser des algorithmes de consensus plus simples et plus rapides comme les variantes pratiques de tolérance aux pannes byzantines ou Raft car tous les validateurs sont connus et autorisés. Le choix du consensus affecte la finalité des transactions, le débit et la résilience mais importe moins pour les utilisateurs finaux qui souhaitent simplement un règlement fiable.

Les capacités des contrats intelligents permettent les aspects programmables des dépôts tokenisés. Les contrats peuvent encoder une logique conditionnelle : exécuter un paiement uniquement si certaines conditions sont remplies, répartir les paiements parmi plusieurs bénéficiaires selon des formules définies, ou déclencher des transactions secondaires automatiquement lorsque des transactions principales sont terminées. La puissance vient de la combinaison de ces capacités : un contrat intelligent de financement du commerce pourrait vérifier la confirmation de livraison via un service oracle, exécuter automatiquement un paiement de l'acheteur au vendeur, déclencher un paiement secondaire du vendeur à la compagnie de transport, et mettre à jour la documentation commerciale, le tout de manière atomique et automatique.

La sécurité dans le développement de contrats intelligents reste un défi. Des vulnérabilités dans le code peuvent créer des exploits qui drainent des fonds ou perturbent les opérations. Même des contrats bien audités contiennent parfois des défauts subtils découverts seulement après le déploiement. Les institutions financières qui déploient des dépôts tokenisés doivent investir considérablement dans les audits de code, la vérification formelle lorsque cela est possible, et les mesures de sauvegarde opérationnelles, y compris les disjoncteurs qui peuvent interrompre l'activité si des anomalies sont détectées.

L'interopérabilité représente peut-être le plus grand défi technique auquel l'infrastructure de dépôts tokenisés est confrontée. Chaque implémentation de banque existe sur une blockchain séparée ou un registre privé. Si vous aviez une Coin de Citi et une Coin de Wells Fargo séparées, il y a de fortes chances qu'elles utilisent des technologies différentes, créant ainsi des défis d'interopérabilité pour l'utilisation de la technologie de registre distribué pour les paiements interbancaires. Les transactions au sein de la blockchain d'une seule institution se règlent efficacement, mais déplacer la valeur entre les systèmes de différentes institutions nécessite des ponts ou des couches intermédiaires.

Plusieurs approches pour l'interopérabilité cross-chain ont émergé. Les swaps atomiques permettent un échange direct de tokens entre blockchains en utilisant des techniques cryptographiques qui garantissent que soit les deux côtés se complètent soit aucun ne le fait. Les tokens enveloppés impliquent de verrouiller des tokens sur une blockchain et de frapper des tokens équivalents sur une autre, avec un dépositaire gérant le collatéral verrouillé. Les protocoles de messagerie inter-chaînes comme le protocole d'interopérabilité cross-chain de Chainlink permettent aux blockchains d'échanger des données et des instructions, permettant aux contrats intelligents sur une chaîne de déclencher des actions sur une autre.

Le protocole de transfert cross-chain de Circle représente une autre approche d'interopérabilité, permettant au USDC natif de se déplacer entre les blockchains supportées sans tokens enveloppés. Bien que conçu pour le stablecoin de Circle plutôt que pour les dépôts tokenisés émis par les banques, le protocole démontre des schémas techniques qui pourraient s'appliquer plus largement. Les utilisateurs brûlent des USDC sur la chaîne source et frappent des USDC équivalents sur la chaîne de destination, l'infrastructure de Circle assurant l'atomicité et la finalité.

L'approche de Partior diffère en créant une couche de règlement partagée que plusieurs banques utilisent plutôt que de connecter des blockchains de banques séparées. Le registre unifié de Partior permet un règlement et une compensation atomiques en temps réel, fournissant une liquidité instantanée et une transparence en utilisant une infrastructure partagée programmable plutôt que le traitement séquentiel dans les systèmes de paiement hérités. Les banques participant à Partior peuvent se régler entre elles directement sur le registre partagé plutôt que d'échanger des tokens entre des systèmes séparés.

Les effets de réseau de ces différents modèles d'interopérabilité varient considérablement. Les swaps atomiques fonctionnent de pair à pair mais nécessitent que les deux parties soient en ligne simultanément et deviennent complexes pour des transactions multipartites. Les approches de tokens enveloppés centralisent le risque avec le dépositaire gérant le collatéral verrouillé. Les protocoles de messagerie inter-chaînes créent des dépendances envers les services oracle et l'infrastructure de relais de messages. Les couches de règlement partagées comme Partior nécessitent que les participants s'accordent sur des normes de gouvernance et techniques communes.

Pour les cas d'utilisation institutionnels, les solutions d'interopérabilité basées sur la confiance peuvent s'avérer plus pratiques que les ponts entièrement sans confiance. Les banques maintiennent déjà des relations de correspondance bancaire soutenues par des accords légaux et des lignes de crédit. Étendre ces relations pour inclure l'interopérabilité entre les systèmes de dépôts tokenisés ajoute des capacités techniques sans changer fondamentalement le modèle de confiance. Une banque pourrait accepter d'accepter les dépôts tokenisés d'une autre banque à parité avec un minimum de friction car les accords existants et les relations de capital soutiennent déjà cette confiance.

Les couches API fournissent un autre composant d'infrastructure critique, permettant aux systèmes bancaires existants d'interagir avec l'infrastructure de dépôt tokenisé basée sur la blockchain. Citi a conçu ses services de tokens pour une intégration transparente avec les systèmes existants des clients, évitant la nécessité pour les clients d'adopter des plateformes ou des interfaces entièrement nouvelles. Les clients peuvent donner des instructions de paiement par le biais de chaînes bancaires familières, les systèmes de la banque traduisant ces instructions en transactions blockchain en arrière-plan.

Cette approche API reflète une reconnaissance pragmatique queanti-terrorist-financing standards seamlessly. Banks leverage their existing compliance infrastructure to ensure that all participants adhere to the necessary regulatory requirements, making the integration more straightforward than it would be for nonbank entities.

Le tokenisation des dépôts offre un avantage supplémentaire : elle renforce l'alignement des technologies emergentes sur le cadre réglementaire existant. Cela offre une voie vers l'innovation dans les services financiers tout en garantissant la conformité avec les normes de l'industrie bancaire. Les infrastructures de conformité déjà robustes des banques facilitent l'adaptation à ces nouvelles applications blockchain, tout en maintenant une surveillance rigoureuse et des contrôles de conformité.

En somme, les dépôts tokenisés s'intègrent naturellement dans le cadre réglementaire des banques existantes, favorisant ainsi une adoption plus rapide et plus sûre des technologies décentralisées dans le monde bancaire institutionnel, un contraste frappant avec les défis réglementaires associés à de nombreux actifs cryptographiques.

Cela illustre comment la technologie blockchain peut transformer fondamentalement les services financiers tout en restant profondément enracinée dans les principes de régulation qui garantissent la confiance et la stabilité des systèmes financiers mondiaux.Contenu : des contrôles de lutte contre le financement du terrorisme comme composants intégrés de l'infrastructure. Lorsqu'une transaction est initiée, le système valide que toutes les parties sont correctement identifiées et autorisées avant d'autoriser l'exécution. Cela contraste nettement avec les systèmes de cryptomonnaie publics où les adresses pseudonymes peuvent recevoir des fonds sans vérification d'identité, créant une friction réglementaire continue.

La surveillance des transactions et le signalement des activités suspectes deviennent plus simples sur les registres partagés où tous les participants peuvent voir les transactions pertinentes. Plutôt que de reconstituer l'activité à travers plusieurs banques correspondantes et juridictions, un réseau de dépôts tokenisés offre une historique des transactions transparent visible pour les autorités pertinentes. Les banques peuvent mettre en œuvre des outils de surveillance automatisés examinant en continu les données de la blockchain, signalant des schémas inhabituels pour enquête.

La loi GENIUS exige que les émetteurs de stablecoins possèdent la capacité technique de saisir, geler ou brûler des stablecoins de paiement lorsqu'il est légalement requis et de se conformer aux ordres légaux. Les architectures de blockchain avec permission peuvent mettre en œuvre de tels contrôles via des contrats intelligents administratifs permettant aux parties autorisées de verrouiller ou transférer des jetons en réponse à un processus légal. Cette capacité est essentielle pour l'application de la loi et l'application des sanctions, mais difficile à mettre en œuvre dans les systèmes véritablement décentralisés.

La conformité aux sanctions illustre à la fois les avantages et les défis des dépôts tokenisés. Les règlements de l'Office of Foreign Assets Control interdisent les transactions avec des entités sanctionnées, et les banques doivent filtrer tous les paiements par rapport aux listes de sanctions. La loi GENIUS soumet explicitement les émetteurs de stablecoins aux obligations de la Bank Secrecy Act, y compris la conformité aux sanctions, nécessitant la vérification des listes de sanctions. Les systèmes de dépôts tokenisés peuvent mettre en œuvre un filtre automatisé de sanctions avant l'exécution de la transaction, bloquant les transferts interdits avant qu'ils ne soient réglés plutôt que d'identifier les violations après coup.

Cependant, la programmabilité des dépôts tokenisés crée des défis de conformité potentiels. Si un contrat intelligent exécute automatiquement des paiements basés sur des conditions sans examen humain, comment les banques s'assurent-elles que chaque paiement automatisé est conforme aux exigences des sanctions ? La réponse nécessite d'intégrer les vérifications de conformité dans la logique des contrats intelligents ou de limiter l'automatisation à des scénarios à faible risque avec une surveillance humaine suffisante. Cette tension entre l'efficacité de l'automatisation et l'assurance de conformité nécessitera une attention continue à mesure que la sophistication des contrats intelligents augmente.

L'approche réglementaire de l'Union européenne a évolué rapidement, avec MiCA fournissant un cadre complet pour les actifs cryptographiques. Les dispositions de MiCA couvrant les jetons référencés par actif et les jetons de monnaie électronique sont entrées en vigueur le 30 juin 2024, imposant des exigences strictes en matière de réserves, des divulgations de livres blancs et des processus d'autorisation pour les émetteurs de stablecoins. Les fournisseurs de services de crypto-actifs doivent commencer à demander des licences à partir de janvier 2025, avec une période de transition de 18 mois permettant aux fournisseurs existants de continuer tout en passant à la pleine conformité.

MiCA divise les stablecoins en jetons de monnaie électronique adossés à une seule devise fiduciaire et en jetons référencés par actif adossés à plusieurs actifs. Les jetons de monnaie électronique sont soumis à des exigences similaires à celles de la monnaie électronique en vertu des directives européennes existantes sur la monnaie électronique, exigeant que les émetteurs soient licenciés dans l'UE, maintiennent des réserves entièrement adossées et publient des divulgations détaillées. Les émetteurs doivent maintenir au moins 30 % des réserves en actifs hautement liquides, avec toutes les réserves détenues dans des institutions financières de l'UE.

Les lois GENIUS et MiCA exigent toutes deux que les émetteurs de stablecoins réglementés détiennent des réserves dans des ratios conservateurs de un pour un par rapport à tous les stablecoins en circulation, avec des dépôts détenus dans des structures protégées contre la faillite. Les deux cadres garantissent aux détenteurs le droit de racheter à la parité et imposent des obligations aux bourses et prestataires de services gérant les stablecoins. La convergence entre les approches américaine et européenne, malgré des points de départ et des contextes politiques différents, reflète des objectifs politiques partagés autour de la protection des consommateurs, de la stabilité financière et de la monnaie réglementée.

Pour les banques émettant des dépôts tokenisés dans plusieurs juridictions, la prolifération de régulations crée une complexité de conformité mais pas d'incertitude fondamentale. Les banques opèrent couramment au-delà des frontières, gérant la conformité avec différents régimes réglementaires dans le cadre d'opérations normales. L'avantage clé est que les dépôts tokenisés s'inscrivent généralement dans le cadre réglementaire bancaire existant plutôt que de nécessiter des cadres entièrement nouveaux.

Les juridictions de la région Asie-Pacifique ont adopté des approches variées. L'Autorité Monétaire de Singapour a soutenu le développement de Partior et l'a qualifié de "moment décisif mondial pour les devises numériques, marquant un passage des pilotes et expérimentations vers la commercialisation et l'adoption en direct". Singapour s'est établie comme une juridiction favorable à l'innovation financière tout en maintenant une forte surveillance réglementaire, créant un environnement attractif pour les services financiers basés sur la blockchain.

Hong Kong s'est positionnée de manière similaire comme un hub d'actifs numériques, tout en maintenant des contrôles réglementaires minutieux. L'ordonnance sur les stablecoins de Hong Kong, adoptée en mai 2025, exige que tous les émetteurs de stablecoins adossés au dollar de Hong Kong obtiennent des licences de l'Autorité Monétaire de Hong Kong, maintiennent des actifs de réserve liquides de haute qualité égaux à la valeur nominale des stablecoins en circulation et se soumettent à des exigences strictes, y compris la conformité AML/CFT et des audits réguliers.

L'approche réglementaire du Japon met l'accent sur la protection des consommateurs et la stabilité financière, avec l'Agence des Services Financiers assurant une surveillance stricte des activités cryptographiques. Les dépôts tokenisés émis par des banques licenciées relèveraient de la réglementation bancaire existante, bien que des orientations spécifiques continuent de se développer à mesure que la technologie mûrit.

Le paysage réglementaire reste dynamique, avec des cadres continuant à évoluer à mesure que les régulateurs observent les développements du marché et les pratiques industrielles. Cependant, l'avantage réglementaire fondamental des dépôts tokenisés est déjà clair : ils fonctionnent au sein de structures légales et réglementaires établies plutôt que de les défier. Jonathan Gould, Contrôleur de la Monnaie, a déclaré que la loi GENIUS "transformera l'industrie des services financiers" et que "l'OCC est prêt à travailler rapidement pour mettre en œuvre cette législation historique", indiquant une réceptivité réglementaire à faciliter l'adoption des dépôts tokenisés.

La transparence en chaîne des systèmes blockchain offre aux régulateurs de nouveaux outils de surveillance. Plutôt que de demander des rapports ou de mener des examens basés sur des échantillons, les régulateurs pourraient potentiellement observer toutes les transactions sur des réseaux avec permission en temps réel. Cette capacité de surveillance soulève des préoccupations en matière de confidentialité mais offre une visibilité règlementaire sans précédent sur l'activité financière. L'équilibre entre transparence pour la surveillance et confidentialité pour les opérations commerciales nécessitera une négociation continue à mesure que l'adoption de la blockchain se développera.

Un domaine important nécessitant un développement réglementaire continu concerne le traitement des contrats intelligents dans le droit bancaire. Quand un contrat intelligent exécute automatiquement un paiement basé sur des conditions programmées, qui supporte la responsabilité si le résultat diffère de ce que les parties avaient prévu ? Comment les tribunaux devraient-ils interpréter le code des contrats intelligents lorsque surviennent des litiges ? Les banques devraient-elles être tenues aux mêmes normes pour l'exécution de contrats intelligents que pour le traitement manuel des transactions ? Ces questions n'ont pas de réponses définitives, et les différentes juridictions peuvent développer des précédents différents.

L'harmonisation réglementaire transfrontalière bénéficierait significativement au développement des dépôts tokenisés, mais réaliser une telle harmonisation s'est avéré insaisissable même dans la banque traditionnelle. Le Comité de Bâle sur le contrôle bancaire coordonne la réglementation bancaire internationale mais autorise une discrétion nationale substantielle. Le Conseil de Stabilité Financière a publié des recommandations sur les arrangements globaux de stablecoins, y compris la collaboration transfrontalière, des divulgations transparentes et la conformité aux mesures AML/CFT, fournissant des principes de haut niveau mais laissant les détails d'implémentation aux autorités nationales.

Pour que les dépôts tokenisés réalisent leur plein potentiel pour la gestion de la liquidité mondiale, les cadres réglementaires doivent permettre des flux transfrontaliers tout en préservant l'autonomie politique nationale et en évitant l'arbitrage réglementaire. Cette tension entre intégration et souveraineté caractérise généralement la réglementation financière internationale et façonnera spécifiquement la réglementation des dépôts tokenisés.

Les exigences de localisation des données illustrent le défi. Certaines juridictions exigent que les données financières soient stockées à l'intérieur de leurs frontières, compliquant les réseaux blockchain mondiaux qui distribuent intrinsèquement les données à travers plusieurs nœuds potentiellement dans plusieurs pays. Des solutions techniques comme les registres partitionnés ou le cryptage peuvent répondre à certaines préoccupations, mais l'acceptation réglementaire varie.

L'Acte de Résilience Opérationnelle Numérique dans l'UE représente un autre développement réglementaire affectant les dépôts tokenisés. DORA mandate la déclaration d'incidents, les systèmes de gestion des risques et des mesures de cybersécurité robustes pour les entités financières, y compris les fournisseurs de services de crypto-actifs. Les banques déployant des dépôts tokenisés doivent s'assurer que leur infrastructure blockchain respecte les normes de résilience opérationnelle, y compris la capacité de poursuivre les opérations pendant les pannes, de se remettre des défaillances et de répondre aux cyberattaques.

À l'avenir, l'environnement réglementaire pour les dépôts tokenisés restera probablement largement favorable étant donné que les banques opèrent sous une supervision établie et que les dépôts tokenisés représentent simplement une évolution technologique plutôt qu'une révolution réglementaire. Les règles spécifiques continueront à se développer à mesure que les régulateurs acquièrent de l'expérience avec la banque basée sur la blockchain et que les pratiques industrielles mûrissent. La compatibilité fondamentale entre les dépôts tokenisés et les cadres réglementaires existants signifie que le développement réglementaire affinera les approches plutôt que de les transformer radicalement.Veuillez déterminer si les dépôts tokenisés sont permis.

Cette intégration réglementaire représente un avantage critique par rapport aux alternatives crypto moins régulées. Bien que la clarté réglementaire semble parfois freiner l'innovation, elle permet également l'adoption institutionnelle à grande échelle. Les trésoriers d'entreprise, les institutions financières et les utilisateurs à grande échelle ont besoin de certitude réglementaire pour déployer de nouvelles technologies pour des opérations essentielles. Les dépôts tokenisés fournissent cette certitude d'une manière que les cryptomonnaies véritablement décentralisées ne peuvent pas offrir, ce qui les rend beaucoup plus viables pour transformer l'infrastructure financière traditionnelle plutôt que de créer des systèmes parallèles en dehors de la finance traditionnelle.

La véritable compétition : Stablecoins, CBDC et dépôts tokenisés

Le paysage des monnaies numériques comprend plusieurs catégories qui se chevauchent : les dépôts tokenisés émis par des banques commerciales, les stablecoins émis par des entités non bancaires, les monnaies numériques de banque centrale émises par les autorités monétaires, et les jetons monétaires électroniques émis par des institutions spécialisées. Comprendre les distinctions entre ces catégories et leurs avantages relatifs pour différents cas d'utilisation permet de savoir quelles formes de monnaie numérique prévaudront dans différents contextes.

La comparaison commence par l'émetteur et la nature de la responsabilité. Les dépôts tokenisés sont émis par des banques commerciales agréées et représentent des créances sur ces banques, soutenues par le bilan complet de la banque soumis à des réglementations de capital et de liquidité. Les stablecoins sont généralement émis par des entités non bancaires et soutenus par des réserves tenues séparément des actifs opérationnels de l'émetteur, souvent dans des véhicules spéciaux ou des structures de fiducie. Les monnaies numériques de banque centrale seraient émises par les banques centrales et représenteraient des créances directes sur les passifs de la banque centrale, les plaçant au sommet de la hiérarchie monétaire aux côtés de l'argent physique et des réserves bancaires.

La structure de soutien et de réserve varie en conséquence. Les dépôts tokenisés ne nécessitent pas de réserves séparées car ils sont simplement des représentations des dépôts bancaires existants, qui sont eux-mêmes soutenus par le portefeuille d'actifs de la banque et le tampon de capital. Lorsqu'une banque émet un dépôt tokenisé, elle ne crée pas de nouvelle monnaie mais tokenise plutôt des passifs de dépôt existants. Les émetteurs de stablecoins sous des cadres comme le GENIUS Act doivent maintenir une couverture de réserves complète avec des réserves autorisées incluant de la liquidité, des dépôts assurés, des bons du Trésor, des pensions, des fonds du marché monétaire et des réserves de la banque centrale. Les CBDC seraient soutenues par les bilans des banques centrales composés principalement de titres gouvernementaux, de réserves de change, et dans certains cas d'or.

Le traitement réglementaire reflète ces différences structurelles. Selon le GENIUS Act, les banques émettant des tokens de dépôt opèrent sous leurs chartes bancaires existantes et sous supervision, tandis que les émetteurs non bancaires de stablecoin doivent obtenir l'approbation en tant qu'émetteurs qualifiés de stablecoin de paiement soit au niveau fédéral soit au niveau de l'État. Les régulateurs fédéraux et étatiques doivent émettre des règles spécifiques de capital, de liquidité et de gestion des risques pour les émetteurs de stablecoin, bien que la législation les exempte des normes complètes de capital réglementaire appliquées aux banques traditionnelles. Les CBDC fonctionneraient sous les mandats et la supervision des banques centrales, avec le cadre réglementaire spécifique dépendant du design des CBDC.

Les modèles d'accès et de distribution diffèrent considérablement. Les dépôts tokenisés ne sont disponibles que pour les clients de la banque émettrice et sont généralement limités aux clients institutionnels et corporatifs plutôt qu'aux utilisateurs de détail. Les stablecoins peuvent être largement distribués, selon le modèle d'affaires de l'émetteur et les contraintes réglementaires. Certains stablecoins ciblent exclusivement des utilisateurs institutionnels tandis que d'autres recherchent une adoption massive par le grand public. Les CBDC pourraient prendre diverses formes : des CBDC de détail fournissant de l'argent numérique de banque centrale à tous les citoyens, des CBDC de gros servant uniquement de moyen de règlement entre les institutions financières, ou des modèles hybrides avec différents niveaux d'accès.

La programmabilité varie selon la mise en œuvre plutôt que la catégorie. Les dépôts tokenisés et les stablecoins peuvent tous deux intégrer une logique de contrat intelligent, bien que les réseaux de dépôts tokenisés permissionnés puissent offrir une programmabilité plus sophistiquée grâce à une intégration plus étroite avec l'infrastructure bancaire. La plupart des designs de CBDC explorés à ce jour mettent l'accent sur la fonctionnalité de paiement de base plutôt que sur la programmabilité avancée, bien que cela reflète des choix de politique plutôt que des limitations techniques.

Le différenciateur critique pour de nombreux utilisateurs institutionnels est le risque de contrepartie. Les dépôts tokenisés portent le risque de la banque émettrice, atténué par l'assurance des dépôts jusqu'aux limites applicables, les exigences de capital et la supervision réglementaire. Pour les gros dépôts dépassant les limites de l'assurance, le risque dépend de la solvabilité de la banque et du régime de résolution qui s'appliquerait si la banque échouait. Les stablecoins présentent différents profils de risque selon leur structure. Le GENIUS Act exige que les détenteurs de stablecoin aient un droit de priorité sur les actifs de réserve en cas de faillite, offrant une certaine protection, mais le risque de crédit diffère du risque de dépôt bancaire direct. Les CBDC présenteraient un risque de crédit minimal étant donné que les banques centrales peuvent créer de l'argent pour honorer les obligations, bien que des situations extrêmes comme des crises monétaires ou des défauts de souveraineté puissent même affecter les CBDC.

Les caractéristiques de rendement diffèrent également. Le GENIUS Act interdit aux émetteurs de stablecoin de paiement autorisés de payer des intérêts ou un rendement aux détenteurs de stablecoin, limitant les stablecoins à des actifs sans rendement. Cette restriction vise à empêcher les stablecoins de concurrencer directement les dépôts bancaires pour le financement. Les dépôts tokenisés peuvent être porteurs d'intérêts ou non, selon la conception du produit de la banque, fonctionnant comme des produits de dépôt traditionnels. Les tokens de dépôt pourraient potentiellement être porteurs d'intérêts, et le JPMD de JPMorgan offre la possibilité de payer des intérêts aux détenteurs, donnant aux dépôts tokenisés une flexibilité que les stablecoins n'ont pas. La plupart des designs de CBDC de détail envisagent des substituts monétaires non porteurs d'intérêts, bien que les CBDC de gros puissent payer des intérêts similaires aux réserves bancaires.