**Le marché des dérivés de cryptomonnaie connaît un changement fondamental de pouvoir. Pendant des années, les échanges centralisés ont dominé le commerce des futurs perpétuels

- un produit dérivé qui permet aux traders de spéculer sur les prix des cryptos avec effet de levier et sans date d'expiration. Mais en 2025, les alternatives décentralisées ont capturé plus d'un cinquième du marché, marquant une transformation que peu avaient anticipée il y a seulement trois ans.**

Au centre de cette révolution se dresse Hyperliquid, une plateforme qui a redéfini ce que les échanges décentralisés peuvent accomplir. Pourtant, sa domination fait face à un défi sans précédent de la part d'Aster, un nouveau venu soutenu par le cofondateur de Binance Changpeng "CZ" Zhao qui est passé de zéro à traiter des centaines de milliards de volume hebdomadaire en quelques semaines après son lancement. La bataille entre ces plateformes représente plus qu'une compétition pour la part de marché - elle incarne une lutte plus large sur l'architecture future de l'infrastructure du trading de crypto.

Les contrats à terme perpétuels, communément appelés "perps," fonctionnent comme des instruments dérivés permettant aux traders de prendre des positions avec effet de levier sur des actifs crypto sans posséder les jetons sous-jacents. Contrairement aux futures traditionnels qui expirent à des dates spécifiques, les perpétuels restent ouverts indéfiniment. Ils maintiennent l'alignement des prix avec les marchés au comptant grâce à un mécanisme de taux de financement, où les traders du côté le plus encombré d'une transaction - généralement les longs - paient ceux du côté opposé toutes les quelques heures. Ce système élégant a fait des perps la forme dominante de trading de crypto, représentant environ 68 à 75 pour cent du volume total des transactions crypto en 2025.

L'attrait fondamental des échanges perpétuels décentralisés réside dans leur proposition de valeur: les traders conservent la garde de leurs actifs, évitant le risque de contrepartie qui a dévasté les utilisateurs de plateformes centralisées effondrées comme FTX. Les échanges perpétuels décentralisés règlent les transactions on-chain, offrant transparence tout en éliminant les opérations en boîte noire qui affligent certains lieux centralisés. Le compromis a historiquement été la performance - les plateformes décentralisées ont eu du mal avec la vitesse, la profondeur de liquidité, et l'expérience utilisateur que les traders professionnels exigent.

Ce calcul a changé radicalement avec l'émergence d'Hyperliquid. La plateforme a prouvé que l'infrastructure décentralisée pouvait égaler ou dépasser les performances des échanges centralisés, traitant les transactions avec une finalité inférieure à la seconde tout en maintenant une transparence complète on-chain. Ce succès a ouvert les vannes pour la migration de capitaux des lieux centralisés vers les lieux décentralisés, en particulier alors que la pression réglementaire s'intensifiait sur les échanges traditionnels et que les traders cherchaient des solutions de garde en autonomie.

Évolution du marché : d'un créneau à un courant dominant

La trajectoire de croissance des échanges perpétuels décentralisés représente l'un des changements structurels de marché crypto les plus dramatiques. En 2022, les plateformes offrant des perps décentralisés commandaient moins de 2% du volume de trading perpétuel traité par les échanges centralisés. À la mi-2024, ce chiffre avait grimpé au-delà de 4,5%. En septembre 2025, les plateformes décentralisées représentent plus de 20 % de tout le volume des futurs perpétuels, certains métriques suggérant que le ratio a atteint 26 %.

Pour contextualiser cette croissance, considérez les chiffres absolus. Au premier trimestre de 2025, les dix premiers échanges centralisés ont traité environ 5,4 billions de dollars de volume perpétuel, Binance à lui seul commandant 2 billions de dollars. Pendant la même période, les plateformes décentralisées ont traité des centaines de milliards. Au deuxième trimestre de 2025, les échanges perpétuels décentralisés ont enregistré 898 milliards de dollars de volume de trading. En septembre 2025 seulement, ces plateformes ont dépassé 1 billion de dollars en volume mensuel pour la première fois dans l'histoire.

Plusieurs catalyseurs ont conduit à cette expansion sans précédent. Des actions d'application réglementaire contre les échanges centralisés dans plusieurs juridictions ont poussé les traders à rechercher des alternatives offrant plus de confidentialité et une résistance à la censure. L'effondrement de FTX en novembre 2022, ainsi que d'autres échecs d'entités centralisées, a accéléré la demande pour des solutions de trading non-custodial. En attendant, des avancées technologiques dans l'infrastructure blockchain - notamment des améliorations en latence, débit, et optimisation des frais de gaz - ont rendu le trading décentralisé haute fréquence viable pour la première fois.

La maturation de l'infrastructure de liquidité DeFi a également joué un rôle crucial. Les premières plateformes perpétuelles décentralisées ont eu du mal avec une liquidité fragmentée, des spreads larges, et un glissement important sur les trades plus importants. Mais les nouvelles plateformes ont atteint une profondeur de liquidité comparable aux échanges centralisés de taille moyenne, avec des architectures de carnet d'ordres qui reflètent les marchés financiers traditionnels. Ces progrès ont attiré non seulement les traders de détail, mais aussi les sociétés de trading quantitatif et les acteurs institutionnels en recherche de lieux conformes et transparents.

Les dynamiques compétitives entre les lieux centralisés et décentralisés révèlent des compromis distincts. Les échanges centralisés maintiennent des avantages en profondeur absolue de liquidité

- les carnets d'ordres de Binance peuvent absorber des transactions de plusieurs millions de dollars avec un glissement inférieur à 0,3%. Ils offrent des expériences utilisateur intégrées avec des graphiques avancés, des applications mobiles, et un support client. Beaucoup fournissent des options de levier allant jusqu'à 125x sur certains paires, ainsi que des types d'ordres sophistiqués et des systèmes de marge de portefeuille.

Les plateformes décentralisées rétorquent avec un trading non-custodial, éliminant le risque de contrepartie et permettant aux utilisateurs de conserver le contrôle de leurs clés privées. La plupart ne requièrent aucune procédure KYC, préservant la confidentialité et permettant l'accès aux utilisateurs dans les juridictions restreintes. Elles fournissent une transparence complète, avec toutes les transactions, liquidations, et taux de financement visibles on-chain. Beaucoup ont mis en place des économies de jetons innovantes qui dirigent les revenus des protocoles vers les détenteurs de jetons plutôt que vers les actionnaires d'entreprise.

Pour les traders, le choix dépend de plus en plus des priorités : ceux nécessitant une liquidité maximale et une latence minimale pour les transactions de grand volume préfèrent encore les lieux centralisés. Mais une cohorte croissante valorise la garde en autonomie, la transparence, et la résistance à la censure suffisamment pour accepter des spreads légèrement plus larges et des écosystèmes de produits naissants. L'écart entre ces expériences se réduit mensuellement à mesure que les plateformes décentralisées affinent leurs offres.

Hyperliquid : la puissance dominante

La montée en puissance d'Hyperliquid dans les futurs perpétuels décentralisés représente une étude de cas sur l'adéquation produit-marché exécutée à grande échelle. Lancée en beta privée en 2023 et pleinement opérationnelle en 2024, la plateforme a capté l'attention des traders grâce à une combinaison d'innovation technologique et d'incitations alignées sur la communauté. En mars 2025, Hyperliquid avait traité plus d'un trillion de dollars en volume perpétuel cumulatif, commandant environ 60 % du marché perpétuel décentralisé. En mai 2025, elle a enregistré 248 milliards de dollars de volume mensuel, doublant plus que sa valeur totale bloquée à 1,46 milliard de dollars tout en générant plus de 70 millions de dollars de revenus.

La domination de la plateforme a atteint son apogée à la mi-2025, lorsqu'elle contrôlait entre 75 et 80 % de la part de marché perpétuelle décentralisée. Au cours de son mois le plus fort en juillet 2025, Hyperliquid a traité 320 milliards de dollars en volume de transactions avec un taux de croissance de 47 % d'un mois sur l'autre, capturant environ 35 % des revenus totaux du protocole blockchain pour cette période. Son volume de trading quotidien dépassait régulièrement les 15 milliards de dollars, plus de vingt fois celui de concurrents tels que dYdX, ApeX et Drift combinés.

Ce qui distingue Hyperliquid des tentatives précédentes de trading de dérivés décentralisés réside dans sa fondation architecturale. Plutôt que de construire sur une blockchain existante comme Ethereum ou de déployer sur une solution de couche-2 à usage général, l'équipe d'Hyperliquid a construit une blockchain personnalisée Layer-1 optimisée spécifiquement pour le trading haute fréquence. Ce réseau, alimenté par le mécanisme de consensus HyperBFT, atteint une finalité en moins d'une seconde et peut traiter plus de 200 000 ordres par seconde - des métriques de performance qui rivalisent ou dépassent de nombreux échanges centralisés.

L'architecture se divise en deux composants principaux. HyperCore sert de moteur d'appariement on-chain, responsable du placement des ordres, de l'exécution, de la gestion des marges et de la liquidation au sein d'un système de livre d'ordres à limite centrale. Contrairement aux modèles de teneur de marché automatisé qui dominaient les premiers protocoles DeFi, le livre d'ordres d'Hyperliquid offre l'expérience familière qu'attendent les traders professionnels, affichant des prix de demande et d'offre en temps réel avec une exécution précise à des prix spécifiés. Tout le processus se déroule on-chain, garantissant la transparence et éliminant l'appariement hors chaîne que certaines plateformes concurrentes emploient.

HyperEVM complète HyperCore en tant que couche de contrat intelligent à usage général compatible avec la machine virtuelle d'Ethereum. Cette compatibilité permet aux développeurs de déployer des applications Ethereum existantes sur Hyperliquid avec des modifications minimales, favorisant la croissance de l'écosystème. En septembre 2025, HyperEVM hébergeait plus de 100 protocoles avec environ 2 milliards de dollars en valeur totale bloquée et générait environ 3 millions de dollars en revenu d'application quotidien. Des projets DeFi majeurs tels que Pendle, Morpho, et Phantom ont déployé sur le réseau, aux côtés d'applications natives comme Kinetiq et Hyperlend.

L'expérience utilisateur d'Hyperliquid aborde les points de douleur qui ont historiquement dissuadé les traders des plateformes décentralisées. La plateforme ne facture aucun frais de gaz pour les transactions perpétuelles, supprimant un point de friction qui a rendu le trading haute fréquence peu économique sur les premiers DEXs. Elle offre des rabais pour les makers allant jusqu'à 0,02 pour cent aux côtés de frais de taker de 0,05 pour cent, comparables aux barèmes de frais des échanges centralisés. Les traders peuvent accéder à un levier allant jusqu'à 50x sur des actifs majeurs comme Bitcoin et Ethereum, avec plus de 150 paires de trading disponibles englobant des cryptomonnaies grand public et des altcoins longue traîne. Content:

procédures - les utilisateurs connectent simplement un portefeuille Web3 pour commencer à trader. Cet accès sans permission a attiré des utilisateurs de juridictions aux réglementations financières restrictives, bien qu'il ait également attiré l'attention des régulateurs préoccupés par le respect des exigences de lutte contre le blanchiment d'argent. Les conditions de service de Hyperliquid restreignent l'accès depuis les États-Unis, la province d'Ontario au Canada, et les régions sanctionnées, bien que l'application repose sur la déclaration des utilisateurs plutôt que sur un blocage géographique actif.

Le jeton HYPE est au cœur du modèle économique de Hyperliquid. Lancé à travers un airdrop communautaire en novembre 2024, le jeton a distribué 310 millions d'unités - 31 % du total de l'offre d'un milliard - aux premiers utilisateurs basés sur l'activité commerciale et la participation à la plateforme. Cet airdrop, évalué à plusieurs milliards de dollars aux prix de pointe, a créé une richesse substantielle pour les membres actifs de la communauté et a établi une bonne volonté que les concurrents ont eu du mal à reproduire.

HYPE remplit plusieurs fonctions au sein de l'écosystème. Les détenteurs de tokens peuvent staker pour participer à la sécurité du réseau tout en gagnant des récompenses. Le jeton accorde des droits de gouvernance, permettant aux détenteurs de proposer et de voter sur les mises à jour et ajustements de protocoles. De manière significative, Hyperliquid met en œuvre un mécanisme de brûlage de frais agressif qui alloue environ 97 % des frais du protocole pour racheter et brûler des tokens HYPE, créant une pression déflationniste qui devrait théoriquement bénéficier aux détenteurs à long terme.

Fin septembre 2025, HYPE se négocie autour de $44 à $49, en baisse par rapport à un sommet historique d'environ $51 atteint en août. Le jeton a une capitalisation boursière dépassant les $12,6 milliards, ce qui en fait la 19ème plus grande cryptomonnaie par capitalisation boursière. Le volume de négociation dépasse régulièrement les $600 millions quotidiennement, offrant de la liquidité pour les investisseurs à long terme et les traders actifs.

Pourtant, Hyperliquid fait face à des défis structurels qui compliquent ses perspectives. À partir de novembre 2025, la plateforme initiera un important déverrouillage de tokens, libérant progressivement environ 237,8 millions de tokens HYPE - représentant 23,8 % de l'offre totale - aux contributeurs principaux sur 24 mois. Cela se traduit par environ 9,9 millions de tokens entrant en circulation chaque mois, valant environ $446 millions aux prix actuels. Des déverrouillages de tokens de cette ampleur créent une pression de vente persistante alors que les récipiendaires convertissent leurs avoirs en capital liquide, ce qui pourrait limiter l'appréciation des prix même si le protocole prospère opérationnellement.

Les analystes débattent des interactions entre cette pression de vente et le mécanisme de brûlage de frais de Hyperliquid. Les optimistes notent que la forte génération de revenus du protocole - il figure régulièrement parmi les trois premiers actifs crypto par revenus de frais - devrait fournir un pouvoir d'achat substantiel pour compenser les ventes liées aux déblocages. La proposition HIP-3 à venir sur la plateforme, qui exigerait que les développeurs stakent des participations significatives de HYPE pour lancer de nouveaux marchés perpétuels, pourrait créer une demande supplémentaire fonctionnant comme un "puits d'approvisionnement" pour le jeton. Les critiques soulignent que des volumes de déblocages mensuels dépassant $400 millions dépasseront même les programmes de rachat robustes, en particulier si les volumes de négociation diminuent ou si la concurrence érode la part de marché.

La montée fulgurante d'Aster : le challenger soutenu par Binance

Si l'histoire d'Hyperliquid est celle d'une capture méthodique du marché grâce à l'excellence technologique, la trajectoire d'Aster représente une perturbation par une croissance explosive et un soutien de haut niveau. La plateforme est née de la fusion d'Astherus, un protocole de liquidité multi-actifs, et d'APX Finance, une plateforme décentralisée de perpétuels, achevée fin 2024. L'entité combinée a été officiellement lancée sous la marque Aster le 31 mars 2025, avec des attentes modestes pour une adoption progressive.

Ce qui a suivi a défié les normes de l'industrie. L'événement de génération de jetons d'Aster le 17 septembre 2025 a catalysé une hausse de prix de plus de 1 500 % dans les premières 24 heures, poussant brièvement le jeton à une capitalisation boursière de $3,2 milliards et à la 50ème position parmi toutes les cryptomonnaies par évaluation. Plus significativement, les volumes de négociation de la plateforme ont explosé de niveaux négligeables à plus de $270 milliards par semaine en quelques semaines après le lancement. Fin septembre 2025, Aster avait capturé la majorité de la part de marché des échanges décentralisés de perpétuels, traitant $290 milliards en volume de négociation perpétuelle sur une période de 30 jours et surpassant Hyperliquid dans certains indicateurs à court terme.

Le catalyseur de cette adoption remarquable était sans ambiguïté : le soutien public de Changpeng Zhao. CZ, comme le cofondateur de Binance est universellement connu, a affiché son soutien pour Aster sur les réseaux sociaux en septembre 2025, le comparant explicitement de manière favorable à ses concurrents. L'appui a eu un poids extraordinaire étant donné le statut de CZ en tant que figure la plus influente de la crypto et la position de Binance en tant que plus grande bourse de l'industrie. En quelques jours, la valeur totale verrouillée d'Aster a brièvement atteint $2 milliards avant de se stabiliser autour de $655 millions. Le volume de négociation a grimpé alors que les traders de détail et les baleines - y compris Arthur Hayes, cofondateur de BitMEX - ont déplacé du capital d'Hyperliquid pour explorer la nouvelle plateforme.

Le positionnement concurrentiel d'Aster met en avant plusieurs différenciateurs. Contrairement à la blockchain personnalisée de Hyperliquid, Aster fonctionne nativement sur plusieurs réseaux, y compris BNB Chain, Solana, Ethereum et Arbitrum. Cette approche multi-chaîne réduit les frictions pour les traders déjà actifs sur ces écosystèmes, éliminant le besoin de transférer des actifs vers un nouveau réseau. La plateforme offre un effet de levier ahurissant jusqu'à 1 001x sur certaines paires - dépassant de loin le maximum de 50x d'Hyperliquid et même la limite de 125x de Binance pour les traders éligibles. Bien que cet effet de levier extrême attire l'attention et génère du volume de négociation, il amplifie également les risques et a suscité des critiques de ceux préoccupés par la protection des traders de détail.

Le modèle "Trade & Earn" de la plateforme permet aux utilisateurs d'employer des actifs générant des rendements en tant que marge pour le trading de perpétuels, permettant théoriquement au capital de servir deux objectifs. Cette innovation aborde une inefficacité commune où les traders doivent choisir entre gagner un rendement sur des stablecoins dans des protocoles de prêt et déployer ces actifs comme marge de négociation. Aster met également l'accent sur les fonctionnalités de confidentialité, notamment les "Hidden Orders" qui permettent aux grands traders de passer des ordres sans révéler la taille et le prix au marché - abordant un point sensible que CZ lui-même a souligné en juin 2025 en plaidant pour la fonctionnalité des dark pools dans les échanges décentralisés.

Le soutien institutionnel d'Aster s'étend au-delà de l'approbation de CZ. Le projet a reçu le soutien de YZi Labs, anciennement connu sous le nom de Binance Labs, le bras d'investissement et d'incubation de Binance. Bien que les termes financiers exacts restent non divulgués, ce soutien ne fournit pas seulement du capital, mais aussi un accès au vaste réseau de market makers, de sociétés de trading et de partenaires institutionnels de Binance. Les liens étroits de la plateforme avec Binance soulèvent des questions sur son véritable degré de décentralisation - une tension évidente dans sa dépendance aux oracles de Binance pour les flux de prix et son intégration avec l'écosystème plus large de BNB Chain.

Les tokenomics et la structure d'incitation de la plateforme se sont révélées controversées. Aster a mis en place un programme de points agressif qui récompense l'activité de trading par des accumulations saisonnières censées se convertir en allocations de jetons. Les critiques soutiennent que de tels programmes attirent inévitablement des capitaux mercenaires - des traders qui accumulent des points par du wash trading ou d'autres générateurs de volumes artificiels, seulement pour vendre les jetons et repartir une fois que les récompenses sont acquises. Les données montrant le ratio volume-to-open-interest d'Aster à des niveaux exceptionnellement élevés par rapport aux plateformes établies donnent du crédit à ces préoccupations.

L'intérêt ouvert, qui mesure la valeur totale des contrats à terme en suspens, fournit un indicateur plus stable de l'adoption réelle de la plateforme plutôt que le volume de trading brut. Bien que le volume de négociation d'Aster ait brièvement dépassé celui d'Hyperliquid fin septembre 2025, son intérêt ouvert est resté sensiblement plus bas. Cette divergence suggère que beaucoup du volume d'Aster provient de positions spéculatives à court terme et de l'exploitation d'incitations plutôt que d'un engagement de capital soutenu par des utilisateurs construisant des positions durables.

Certains analystes détectent des signaux d'alerte dans le modèle de croissance explosive d'Aster. La valeur totale verrouillée sur 30 jours de la plateforme fluctue de manière dramatique, et des inquiétudes concernant le wash trading persistent malgré les mécanismes anti-manipulation de la plateforme. Le prochain déblocage de jetons prévu pour mi-octobre 2025 - libérant environ 11 % de l'offre - testera si les premiers utilisateurs restent engagés ou cherchent à capitaliser sur l'appréciation des prix pour sortir de leurs positions. Les observateurs du marché notent que les projets connaissant une croissance initiale parabolique subissent souvent de fortes corrections une fois que les programmes d'incitations mûrissent et que les premiers adoptants recherchent la liquidité.

Pourtant, écarter Aster comme un simple phénomène éphémère serait prématuré. La plateforme a démontré une innovation authentique dans des domaines comme les ordres cachés et l'accessibilité multi-chaîne. Ses métriques de revenus, bien que contestées, montrent une génération de frais substantielle qui pourrait se traduire par des fondamentaux commerciaux durables si elle est conservée. Le soutien de CZ et de l'écosystème Binance fournit des ressources et une crédibilité que peu de concurrents peuvent égaler. Surtout, Aster a exposé la vulnérabilité d'Hyperliquid face à la compétition - prouvant que les marchés perpétuels décentralisés restent contestables plutôt que de type winner-take-all.

La feuille de route de la plateforme comprend le lancement de sa propre blockchain Layer-1, actuellement en test interne, conçue spécifiquement pour le trading de perpétuels privés utilisant des preuves de connaissance zéro. Ce "Aster Chain" vise à fournir une confidentialité de niveau institutionnel qui masque les tailles de trade et les profits et pertes tout en maintenant l'auditabilité - un ensemble de fonctionnalités qui pourrait attirer les grands traders et les fonds nécessitant la confidentialité. Si elle est mise en œuvre avec succès, cette infrastructure pourrait différencier Aster des alternatives transparentes tout en répondant aux préoccupations de conformité qui empêchent de nombreuses institutions traditionnelles d'adopter pleinement les blockchains publiques.

Notes de formatage:

- Veuillez noter que les liens markdown doivent être maintenus dans leur format original et ne doivent pas être traduits.

- Assurez-vous de traiter le contenu tout en préservant les structures existantes comme les listes et les citations.Sure, here is the translated content in the specified format:

Content: Tandis qu'Hyperliquid et Aster dominent les gros titres, l'écosystème des futures perpétuels décentralisés comprend de nombreuses plateformes poursuivant des stratégies distinctes. Certaines se positionnent comme des concurrents directs des leaders du marché, tandis que d'autres ciblent des niches sous-desservies ou expérimentent des mécanismes nouveaux.

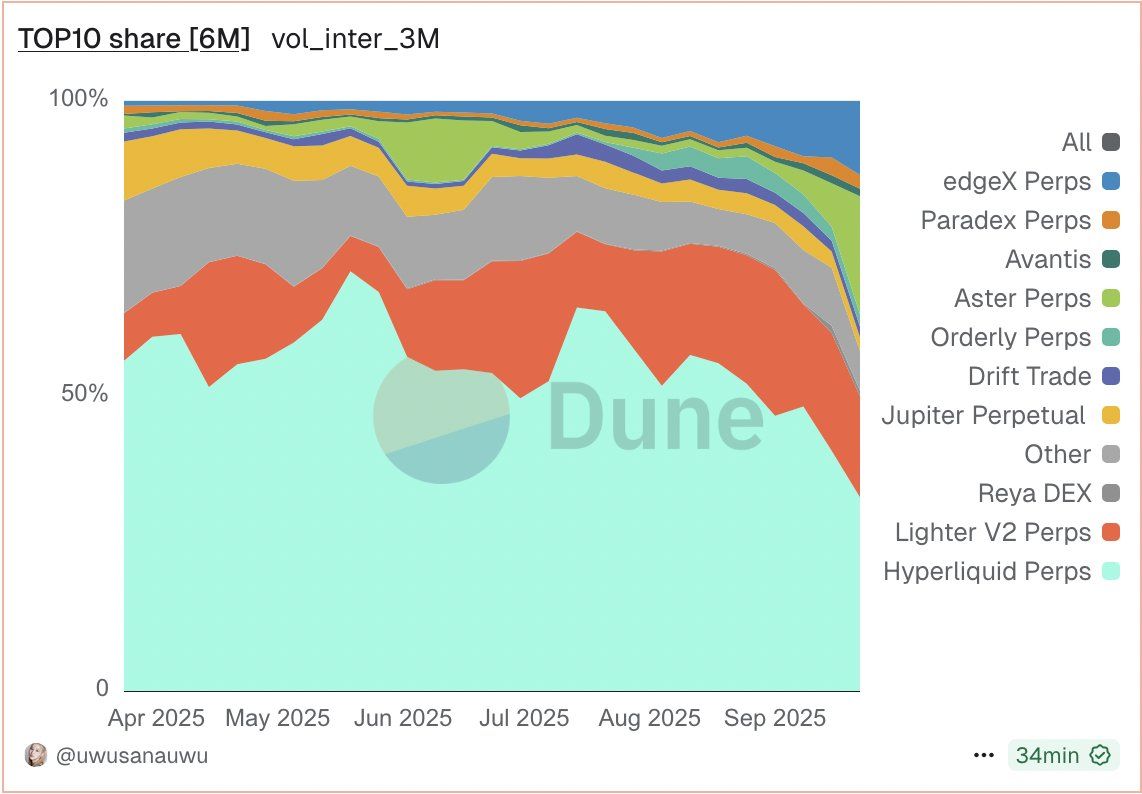

Lighter a émergé comme le troisième acteur le plus crédible dans cet espace. Soutenu par des entreprises de capital-risque éminentes, notamment Andreessen Horowitz (a16z), Dragonfly Capital, Haun Ventures et Lightspeed Venture Partners, Lighter a lancé sa version bêta privée en janvier 2025 et est passé au mainnet public à la fin de l'été. La plateforme a traité environ 9 milliards de dollars de volume de trading hebdomadaire à la fin septembre 2025, capturant environ 16,8 % de part de marché des futures perpétuels décentralisés.

L'innovation centrale de Lighter réside dans son architecture propriétaire de rollup à connaissance zéro, qui permet à la plateforme de prouver chaque calcul exécuté par son moteur central de carnet d'ordres avec une latence inférieure à 5 millisecondes tout en réglant la finalité sur Ethereum. Cette approche offre théoriquement la performance d'une bourse centralisée avec les garanties de sécurité du règlement sur Ethereum - un modèle hybride qui diffère à la fois du Layer-1 indépendant d'Hyperliquid et du déploiement multi-chaînes d'Aster. La plateforme cible les traders institutionnels et les sociétés de trading à haute fréquence grâce à une structure tarifaire différenciée : les traders de détail accédant à l'interface frontale ne paient aucun frais, tandis que les flux de trading via API et algorithmiques entraînent des frais qui monétisent l'utilisation professionnelle.

Depuis le lancement du mainnet public, Lighter a démontré des métriques de croissance impressionnantes. La plateforme a atteint plus de 2 milliards de dollars de volume de trading quotidien avec une valeur totale verrouillée passant de 2,5 millions de dollars début mars à plus de 340 millions de dollars en juillet 2025. Elle a attiré plus de 56 000 utilisateurs lors de sa phase bêta privée, avec environ 188 000 comptes uniques et 50 000 utilisateurs actifs quotidiens enregistrés. Le programme de points de la plateforme, qui se déroule jusqu'à la fin de 2025 et est largement interprété comme précédant un lancement de jetons, a efficacement incité à la participation.

Pourtant, des questions subsistent quant à la durabilité de la croissance de Lighter. Son ratio volume-intérêt ouvert se situe autour de 27 - nettement plus élevé que le 0,76 d'Hyperliquid, le 2,44 de Jupiter ou le 0,40 de dYdX. Les analystes considèrent généralement comme sains les ratios inférieurs à 5, avec des chiffres supérieurs à 10 suggérant un trading de lavage significatif ou une activité motivée par des incitations. Le système de points de Lighter, bien que efficace pour attirer les utilisateurs, pourrait "contribuer fortement aux chiffres optimistes de la plateforme", comme l'a noté un analyste. La plateforme doit démontrer que les utilisateurs restent engagés une fois les programmes de points terminés et que les incitations en jetons sont acquises.

EdgeX, une blockchain Layer-2 construite sur Ethereum spécifiquement pour le trading de futures perpétuels, représente un autre concurrent significatif. La plateforme a traité environ 6,1 milliards de dollars de volume de trading hebdomadaire à la fin de septembre 2025, faisant d'elle le quatrième plus grand projet de trading de dérivés on-chain. EdgeX se distingue par son accent sur l'équité et la transparence, employant des mécanismes conçus pour prévenir le front-running et garantir que tous les participants au marché reçoivent un traitement équitable, quel que soit leur vitesse de connexion ou leur localisation géographique.

Jupiter Perpetuals, l'offre de dérivés du plus grand agrégateur d'échanges décentralisés de Solana, a acquis une part de marché significative en tirant parti de sa base d'utilisateurs existante et de l'infrastructure rapide et peu coûteuse de Solana. La plateforme a traité environ 21,5 milliards de dollars de volume de trading perpétuel en septembre 2025, se classant cinquième parmi les plateformes perpétuelles décentralisées. Jupiter offre un effet de levier allant jusqu'à 100x sur les principales crypto-monnaies et bénéficie d'une intégration profonde avec l'écosystème DeFi de Solana, permettant aux utilisateurs de passer aisément du trading au comptant, au yield farming et aux perpétuels sans avoir besoin de faire un pont vers d'autres réseaux.

Des plateformes supplémentaires, notamment DIME, ORDER, REYA, APEX, AVNT, RHO, Ostium, Hibachi et MKL ont attiré un volume significatif, traitant collectivement des milliards de trades hebdomadaires. Beaucoup expérimentent des approches nouvelles : certaines emploient des modèles hybrides de formateur de marché automatique et de carnet d'ordres, d'autres se concentrent sur des classes d'actifs spécifiques comme les actifs réels tokenisés, et plusieurs ciblent des marchés géographiques ou des communautés linguistiques particulières.

La diversité des approches suggère que le marché des futures perpétuels décentralisés reste en phase expérimentale, avec de multiples visions concurrentes pour une architecture optimale, une expérience utilisateur et des modèles économiques. Cette prolifération de plateformes profite aux traders grâce à une concurrence qui stimule l'innovation et la compression des frais. Cependant, elle fragmente également la liquidité - un trader cherchant à exécuter un gros ordre pourrait avoir besoin de passer par plusieurs plateformes pour obtenir une dérive acceptable, ajoutant une complexité que les échanges centralisés évitent grâce à des pools de liquidité concentrés.

*Skip markdown link translation.*traiteurs et mécanismes de liquidation efficients réduisent le risque de défaillances en cascade lors des périodes de volatilité.

La génération de revenus, qui combine des aspects de volume et d'intérêt ouvert, fournit une métrique cruciale supplémentaire. Les plateformes perçoivent des frais basés sur le volume de transactions, ce qui signifie que les plateformes à fort volume peuvent générer un revenu substantiel même avec un intérêt ouvert modeste. Cependant, des revenus durables nécessitent généralement un équilibre - un volume pur sans engagement de position suggère une dépendance aux programmes d'incitation qui épuisent les réserves de trésorerie, tandis qu'un intérêt ouvert élevé avec un trading minimal indique que les utilisateurs conservent des positions sans trader activement, limitant ainsi les revenus tirés des frais.

Les analystes qui évaluent des plateformes d'investissement ou qui analysent le positionnement concurrentiel mettent de plus en plus l'accent sur des métriques au-delà du volume principal. Les revenus par utilisateur, le coût de l'acquisition de capital par le biais d'incitations, les revenus des frais de plateforme par rapport à la capitalisation boursière du jeton, et la durabilité des mécanismes de combustion ou de distribution des frais, tous entrent en ligne de compte dans une analyse sophistiquée. La tension entre les métriques de croissance à court terme et la durabilité à long terme déterminera probablement quelles plateformes émergeront en tant que leaders durables contre celles qui s'essouffleront après un élan initial.

L'expansion de Hyperliquid : construire un écosystème

L'équipe dirigeante de Hyperliquid a démontré qu'elle est consciente que compter uniquement sur le trading de futures perpétuels expose la plateforme à des risques concurrentiels et de marché. Le lancement de HyperEVM début 2025 a représenté la première expansion majeure au-delà de l'offre principale de perpétuels de la plateforme, transformant Hyperliquid d'une bourse à produit unique en une blockchain Layer-1 soutenant un écosystème DeFi plus large.

La croissance de HyperEVM a dépassé les attentes. En septembre 2025, le réseau hébergeait plus de 100 protocoles avec environ 2 milliards de dollars en valeur totale verrouillée - un chiffre substantiel pour une blockchain âgée de moins d'un an. Des applications natives comme Kinetiq, un protocole d'optimisation de dérivés, et Hyperlend, une plateforme de prêt, ont gagné du terrain aux côtés de déploiements de projets établis, notamment Pendle, Morpho et Phantom. L'écosystème génère environ 3 millions de dollars de revenus quotidiens d'applications, contribuant de manière significative à l'activité globale de la blockchain au-delà du trading de perpétuels.

Cette expansion de l'écosystème sert plusieurs objectifs stratégiques. Elle crée des effets de réseau qui rendent Hyperliquid plus attractif – les utilisateurs qui déploient du capital à travers plusieurs applications sur le réseau font face à des coûts de changement plus élevés que ceux qui tradent simplement des perpétuels. La diversification des revenus réduit la dépendance aux frais de trading, qui peuvent fluctuer considérablement avec les conditions du marché et la dynamique concurrentielle. Les développeurs d'applications qui bâtissent sur HyperEVM deviennent des parties prenantes investies dans le succès du réseau, formant une coalition qui défend la position de marché de Hyperliquid par une innovation continue.

La décision architecturale de maintenir la compatibilité avec la Machine Virtuelle Ethereum a été stratégiquement critique. Les développeurs familiers avec l'environnement dominant de programmation d'Ethereum peuvent se déployer sur Hyperliquid avec des modifications de code minimales, abaissant considérablement les barrières d'adoption. Les outils, bibliothèques et infrastructures existants d'Ethereum fonctionnent en grande partie sur HyperEVM, permettant aux projets de tirer parti de composants éprouvés plutôt que de tout construire à partir de zéro. Cette compatibilité permet également une composabilité inter-chaînes au fur et à mesure de la maturation de DeFi, positionnant potentiellement Hyperliquid comme un hub de liquidité qui relie plusieurs écosystèmes.

Le lancement en septembre 2025 du USDH représente l'expansion d'écosystème la plus ambitieuse de Hyperliquid à ce jour. Ce stablecoin natif, indexé sur le dollar américain et soutenu par une combinaison de liquidités en espèces et de titres du Trésor américain à court terme, défie directement la domination de l'USDC de Circle et de l'USDT de Tether - des stablecoins représentant ensemble plus de 90 % du marché. Pour Hyperliquid, qui détient environ 5,6 à 6 milliards de dollars de dépôts en USDC représentant environ 7,5 % de tous les USDC en circulation, le lancement d'un stablecoin natif répond à des impératifs économiques et stratégiques.

La logique économique est simple : les réserves de l'USDC génèrent des revenus d'intérêts substantiels à partir des rendements du Trésor, qui affluent tous vers Circle plutôt que Hyperliquid ou ses utilisateurs. Les estimations des analystes suggèrent que la migration complète des avoirs en USDC de Hyperliquid vers USDH pourrait capturer environ 220 millions de dollars de revenus annuels de rendement du Trésor, en supposant un rendement de 4 % sur les réserves. Selon le modèle proposé, la moitié de ces revenus financerait des rachats de jetons HYPE, créant une demande continue pour le jeton de gouvernance, tandis que l'autre moitié soutiendrait des initiatives de croissance de l'écosystème, des subventions pour les développeurs, et des incitations pour les utilisateurs.

Les bénéfices stratégiques vont au-delà de la capture de revenus. Un stablecoin natif réduit le risque systémique lié à la dépendance aux émetteurs externes. Circle a démontré sa volonté de geler des USDC dans des adresses spécifiques à la demande des forces de l'ordre, soulevant des préoccupations concernant le risque de censure pour les plateformes décentralisées. Les actions réglementaires ciblant Circle ou les changements des politiques de conformité de l'USDC pourraient avoir des répercussions sur Hyperliquid si la plateforme reste trop dépendante du stablecoin. USDH offre des options et une résilience en diversifiant l'exposition aux stablecoins.

Native Markets, la startup choisie pour émettre USDH après un processus de sélection compétitif ayant reçu des offres de Paxos, Ethena, Frax Finance, Agora, et d'autres, a remporté avec 97 % de soutien des validateurs. L'équipe apporte une expérience pertinente - le cofondateur Max a précédemment travaillé chez Liquity et Barnbridge en se concentrant sur les stablecoins et les instruments à taux fixe, tandis que la conseillère Mary-Catherine Lader a été présidente et COO de Uniswap Labs et a dirigé les initiatives d'actifs numériques de BlackRock. Cette expertise devrait s'avérer précieuse alors qu'USDH navigue à travers les exigences réglementaires complexes et les défis opérationnels.

La structure de réserve d'USDH utilise une approche double : des avoirs hors chaîne gérés par BlackRock combinés à des réserves sur chaîne gérées par Superstate via la plateforme Stripe's Bridge. Ce modèle hybride équilibre sécurité et transparence - une garde de niveau institutionnel pour la majorité des réserves avec une visibilité sur chaîne permettant aux utilisateurs de vérifier le soutien en temps réel. Le stablecoin est conforme à la loi GENIUS, la législation américaine complète sur les stablecoins adoptée en juillet 2025 qui a établi des normes réglementaires pour la composition des réserves, la transparence, et les mécanismes de rachat.

Les métriques d'adoption précoce montrent des promesses mais révèlent aussi des défis à venir. Dans les 24 heures suivant le lancement le 24 septembre 2025, Native Markets a pré-minté plus de 15 millions d'USDH avec un trading de lancement générant plus de 2 millions de dollars de volume. Le pair USDH/USDC a maintenu son ancrage au dollar à 1,001 lors des premières sessions, démontrant une stabilité. Fin septembre, l'offre totale atteignait environ 2,38 millions de tokens avec une capitalisation boursière de 2,37 millions de dollars - des chiffres modestes qui soulignent la difficulté de déloger les stablecoins établis même avec une meilleure économie.

La feuille de route d'intégration de la plateforme pour USDH comprend plusieurs étapes critiques. Les plans à court terme impliquent de rendre USDH disponible en tant qu'actif de cotation sur les marchés au comptant, en permettant un minting direct sur HyperCore, et en introduisant potentiellement des perpétuels à marge USDH permettant aux traders de poster le stablecoin en tant que garantie. Les ambitions à long terme incluent l'élargissement de l'adoption d'USDH au-delà de Hyperliquid vers d'autres chaînes et protocoles DeFi, transformant ainsi le token d'unité de plateforme en un stablecoin largement utilisé. Le succès améliorerait considérablement la position stratégique et le potentiel de revenus de Hyperliquid.

La future proposition HIP-3 représente une autre initiative majeure d'expansion. Cette proposition de gouvernance mettrait en œuvre un mécanisme de création de marché sans permission permettant aux constructeurs de lancer de nouveaux marchés perpétuels en jalonnant d'importantes quantités de jetons HYPE - initialement proposées à 1 million de HYPE, d'une valeur d'environ 45 à 49 millions de dollars aux prix actuels. Les créateurs de marché pourraient gagner jusqu'à 50 % des frais générés par leurs marchés, créant de puissants incitatifs pour identifier et lancer des paires de trading avec une demande réelle.

HIP-3 répond à plusieurs objectifs stratégiques simultanément. Il crée une demande substantielle pour les jetons HYPE car les créateurs de marché potentiels doivent acquérir et verrouiller des participations importantes, fonctionnant comme un "puits d'approvisionnement" qui pourrait compenser la pression de vente des déverrouillages de jetons. Il accélère l'ajout de nouvelles paires de trading sans nécessiter l'approbation de l'équipe centrale pour chaque inscription, permettant à Hyperliquid d'élargir rapidement sa couverture d'actifs et de capturer les tendances émergentes. Il transforme Hyperliquid en infrastructure pour que d'autres constructeurs créent des entreprises, favorisant la croissance et l'innovation de l'écosystème.

La proposition comporte également des risques. La création de marché sans permission pourrait inonder la plateforme de paires de trading de faible qualité fragmentant la liquidité sans attirer un volume significatif. Des projets frauduleux pourraient lancer des marchés trompeurs espérant tirer parti des traders naïfs, créant des risques de réputation pour Hyperliquid. L'obligation élevée de jalonnement de HYPE pourrait limiter la création de marchés à des entités financièrement bien dotées, empêchant les inscriptions communautaires à l'herbe. Les détails de l'exécution - y compris les mécanismes pour retirer les marchés ratés, ajuster les exigences de jalonnement, et gouverner le partage des frais - détermineront si HIP-3 parvient à ses ambitions ou introduit de nouveaux défis.

Ces efforts d'expansion représentent collectivement le pari de Hyperliquid selon lequel un avantage compétitif durable nécessite plus que l'excellence dans une seule catégorie de produits. En construisant un écosystème complet englobant les perpétuels, le trading au comptant, le prêt, les stablecoins, et la création de marché sans permission, Hyperliquid vise à créer un fossé que les concurrents à produit unique peinent à reproduire. Le succès de cette stratégie dépend de l'exécution à travers de nombreux flux de travail complexes tout en maintenant la performance, la sécurité, et l'expérience utilisateur qui ont établi la réputation de la plateforme.

Conformité, innovation, et incertitudeHere's the French translation while maintaining the specified formatting:

Content: les échanges perpétuels décentralisés fonctionnent dans un contexte de cadres réglementaires en évolution qui pourraient fondamentalement remodeler le marché. Les régulateurs du monde entier s'efforcent d'appliquer la supervision traditionnelle des dérivés aux structures décentralisées novatrices, tandis que l'industrie débat des approches optimales de conformité qui préservent les principaux avantages de la décentralisation.

Aux États-Unis, les contrats à terme perpétuels ont historiquement existé dans une zone grise réglementaire. Les contrats à terme traditionnels se négocient sur des marchés à terme désignés réglementés par la Commodity Futures Trading Commission avec des règles strictes régissant la marge, la compensation et la déclaration. Les contrats perpétuels, avec leur absence de dates d'expiration et de règlements de taux de financement continus, ne s'intégraient pas facilement dans les cadres existants. Cette ambiguïté a poussé la plupart des transactions perpétuelles vers des échanges offshore comme Binance, OKX et Bybit, qui ont capturé d'énormes volumes de traders américains prêts à utiliser des VPN pour contourner les restrictions géographiques.

Le paysage réglementaire a changé de manière spectaculaire en 2025. En avril, la CFTC a publié des demandes de commentaires sur le trading de dérivés 24/7 et les contrats de style perpétuel, signalant ainsi une ouverture à l'internalisation de ces produits. En juillet, Coinbase Derivatives a auto-certifié deux contrats à terme perpétuels - BTC-PERP et ETH-PERP - qui sont devenus effectifs pour le trading le 21 juillet 2025, après que la période de révision de dix jours de la CFTC s'est terminée sans objection. Cela représentait la première fois qu'un échange américain réglementé par la CFTC offrait des contrats à terme perpétuels, marquant un moment décisif pour la structure du marché national.

Les produits diffèrent des perpétuels offshore à plusieurs égards importants. Ils ont une expiration de cinq ans plutôt qu'une durée véritablement perpétuelle, bien que cette distinction devienne sémantique compte tenu de la période prolongée. Ils offrent un effet de levier allant jusqu'à 10x plutôt que le 100x ou plus, courant à l'international, reflétant une position réglementaire conservatrice. Surtout, ils se négocient sur une plateforme réglementée avec une surveillance de la CFTC, fournissant une clarté juridique et des protections pour les consommateurs dont les plateformes offshore non réglementées sont dépourvues.

En septembre 2025, la Securities and Exchange Commission et la CFTC ont organisé une table ronde conjointe sur l'harmonisation réglementaire, abordant les chevauchements et les conflits de juridiction entre les deux agences. Les deux régulateurs ont exprimé leur intérêt à faciliter l'innovation en matière de finance décentralisée, avec des déclarations indiquant une volonté de considérer des "exemptions à l'innovation" qui permettraient la négociation entre pairs de contrats perpétuels sur des protocoles DeFi. Cette approche collaborative marque un changement radical par rapport à l'environnement réglementaire antagoniste qui a caractérisé une grande partie de 2023 et 2024.

Le passage du GENIUS Act en juillet 2025 a fourni une clarté cruciale pour les opérations de stablecoin. Cette législation complète a établi des normes réglementaires pour les stablecoins adossés au dollar, y compris la composition des réserves, les exigences de transparence et les garanties de rachat. Pour des plateformes comme Hyperliquid lançant des stablecoins natifs, la conformité aux normes de la GENIUS Act fournit une certitude juridique et renforce la confiance avec les utilisateurs institutionnels. L'existence de cette loi signale également une acceptation réglementaire plus large de l'infrastructure crypto en tant que composante permanente des marchés financiers plutôt que comme un phénomène temporaire.

L'Europe a adopté une approche plus prescriptive avec le règlement sur les marchés des crypto-actifs, qui a établi des règles complètes pour les prestataires de services crypto, y compris les offres de dérivés. Les échanges servant les utilisateurs européens doivent obtenir des licences MiFID pour offrir des swaps perpétuels et d'autres produits à effet de levier, les soumettant à la supervision des services financiers traditionnels. Cela crée des barrières à l'entrée plus élevées mais fournit une clarté qui permet la participation institutionnelle. Plusieurs plateformes ont poursuivi des licences européennes pour accéder à ce marché légalement.

L'Asie présente un patchwork d'environnements réglementaires. Hong Kong a accueilli l'innovation crypto à travers des cadres de licences clairs qui permettent le trading perpétuel réglementé. Singapour maintient des exigences strictes mais fournit des voies pour les opérateurs conformes. La Chine continentale maintient son interdiction complète du trading de cryptomonnaie. Le Japon exige une enregistrement et limite l'effet de levier offert aux traders particuliers. Les Émirats arabes unis se sont positionnés comme crypto-amicaux via des licences à faible friction dans des zones franches comme la juridiction de la Virtual Assets Regulatory Authority de Dubaï.

Les plateformes décentralisées font face à des défis réglementaires uniques. L'absence d'un opérateur central complique les questions de juridiction, de conformité et d'application. Qui assume la responsabilité des violations réglementaires - les détenteurs de jetons qui gouvernent le protocole, les fournisseurs de liquidité qui facilitent le trading, ou les utilisateurs individuels exécutant des transactions ? Comment les plateformes peuvent-elles mettre en œuvre des procédures de connaissance du client sans vérification d'identité centralisée ? Les protocoles offrant des produits à effet de levier aux utilisateurs particuliers dans plusieurs juridictions peuvent-ils simultanément se conformer aux exigences nationales divergentes ?

Certaines plateformes ont abordé ces défis par des restrictions géographiques agressives. Hyperliquid bloque les utilisateurs américains et de l'Ontario canadien, éliminant la plus grande juridiction potentielle d'application de la loi, mais excluant également une opportunité de marché substantielle. D'autres, comme dYdX, ont mis en œuvre une vérification KYC optionnelle qui débloque des fonctionnalités supplémentaires ou des niveaux de levier plus élevés, essayant d'équilibrer l'accès sans autorisation avec la conformité réglementaire. Certaines nouvelles plateformes explorent les systèmes de preuve à divulgation nulle de connaissance qui vérifient la conformité des utilisateurs avec des exigences telles que le filtrage des sanctions sans révéler d'informations personnelles sous-jacentes.

La tension entre la conformité réglementaire et les propositions de valeur fondamentales de la décentralisation reste non résolue. De nombreux traders adoptent des plateformes décentralisées précisément parce qu'elles ne nécessitent pas de KYC, préservent la confidentialité et permettent l'accès indépendamment de la juridiction. Introduire la vérification d'identité, des restrictions géographiques ou la déclaration réglementaire compromet fondamentalement ces avantages. Pourtant, opérer sans aucun cadre de conformité expose les plateformes à des mesures d'application, la fermeture de prestataires de services critiques et l'exclusion de l'adoption institutionnelle.

La participation institutionnelle représente un point de pression réglementaire particulier. Les institutions financières traditionnelles - hedge funds, bureaux de gestion de fortune, et peut-être éventuellement les banques et les fonds de pension - nécessitent une clarté réglementaire avant d'allouer un capital significatif à tout lieu de négociation de produits dérivés. Elles ont besoin de l'assurance que le trading sur une plateforme ne violera pas les politiques internes de conformité, ne déclenchera pas de sanctions réglementaires ou ne créera pas de responsabilités légales. Cette exigence pousse nécessairement vers des plateformes plus régulées, conformes, et loin des alternatives véritablement sans permission.

La question de savoir si les contrats perpétuels constituent des valeurs mobilières ou des matières premières a des implications majeures. Le Bitcoin et l'Ethereum ont obtenu une acceptation réglementaire informelle en tant que matières premières, permettant aux contrats à terme perpétuels basés sur ces actifs de se négocier sur des plateformes régulées par la CFTC. Mais des centaines d'autres actifs crypto restent dans le flou réglementaire, la SEC maintenant que beaucoup constituent des valeurs mobilières non enregistrées. Si un jeton sous-tendant un contrat perpétuel est une valeur mobilière, le dérivé lui-même pourrait devoir être un "contrat à terme sur valeurs mobilières" négociable uniquement sur des échanges régulés par la SEC ou conjointement régulés par la SEC et la CFTC - une exigence qui compliquerait radicalement les plateformes décentralisées multi-actifs.

À l'avenir, l'évolution réglementaire se produira probablement par étapes itératives plutôt que par une législation complète. Des programmes pilotes, des lettres de non-action, et des allégements exemptifs pour des cas d'utilisation spécifiques pourraient fournir des voies pour une innovation conforme. Les bacs à sable réglementaires qui permettent l'expérimentation sous supervision pourraient aider les autorités à comprendre les risques réels des protocoles décentralisés par rapport aux préoccupations théoriques. La coordination internationale à travers des instances comme le Conseil de la stabilité financière pourrait harmoniser les approches à travers les juridictions, réduisant ainsi la charge de conformité pour les plateformes mondiales.

L'incertitude réglementaire a des implications bilatérales pour les plateformes décentralisées par rapport aux plateformes centralisées. Les échanges centralisés font face à des exigences plus claires, mais également à des mécanismes d'application directs - les régulateurs peuvent sanctionner des entités corporatives, geler des actifs, et exiger des modifications opérationnelles. Les plateformes décentralisées opèrent dans une plus grande ambiguïté juridique mais n'ont pas de cibles d'application claires, créant à la fois des opportunités et des risques. À mesure que les cadres mûrissent, les plateformes qui réussissent à naviguer dans la conformité tout en préservant les avantages de la décentralisation captureront probablement la plus grande part de marché de la migration éventuelle de la finance traditionnelle vers l'infrastructure crypto.

Économie des Jetons et Dynamiques Concurrentielles

La concurrence croissante entre Hyperliquid, Aster, et les plateformes émergentes se répercute à travers les marchés de jetons et l'économie des protocoles, créant des gagnants et des perdants au-delà des seuls volumes de trading que chaque plateforme capture. Comprendre ces effets secondaires illumine la transformation plus large en cours dans la structure du marché crypto.

Le jeton HYPE d'Hyperliquid a connu une volatilité significative à mesure que les dynamiques concurrentielles évoluent. Après avoir atteint des sommets historiques proches de 51 $ en août 2025, le jeton a chuté de plus de 20 % en septembre alors que la montée d'Aster soulevait des questions sur la domination durable d'Hyperliquid. Le jeton s'est stabilisé dans la fourchette de 44 à 49 $ début octobre, en baisse par rapport aux sommets, mais substantiellement au-dessus de ses niveaux de largage aérien de novembre 2024 autour de 3,81 $. Cette prestation reflète l'incertitude des investisseurs quant à savoir si les forces fondamentales d'Hyperliquid peuvent surmonter la concurrence agressive de challengers bien financés.

La valorisation du jeton par rapport aux revenus du protocole fournit un contexte pour l'analyse des investissements. Hyperliquid génère de forts revenus de commissions, se classant régulièrement parmi les trois principaux actifs crypto par cet indicateur. Avec une capitalisation boursière actuelle d'environ 12,6 milliards de dollars et des revenus de commissions mensuels atteignant des dizaines de millions pendant les périodes de pointe, le protocole se négocie à une prime par rapport à certains comparables DeFi, mais...``` Contenu : à un prix inférieur aux principales bourses centralisées lorsque normalisé pour le volume. Les haussiers soutiennent que cette évaluation reflète le potentiel de croissance et les effets de réseau de Hyperliquid, tandis que les baissiers pointent vers des menaces concurrentielles et les futurs déblocages de tokens comme des vents contraires.

Le déblocage de token de novembre 2025 représente la contrainte critique pour les perspectives à court terme de HYPE. La libération d'environ 446 millions de dollars de tokens mensuellement pendant 24 mois crée une pression de vente persistante lorsque les contributeurs principaux monétisent leurs participations. Les précédents historiques d'autres projets suggèrent que les déblocages de tokens de cette ampleur dépriment généralement les prix à moins d'être compensés par une croissance exceptionnelle ou des programmes de rachat agressifs. Le mécanisme substantiel de combustion de frais de Hyperliquid peut fournir un certain équilibre, mais il reste incertain si les rachats peuvent absorber les ventes liées aux déblocages.

Le token ASTER d'Aster a connu une volatilité encore plus spectaculaire. Le token a grimpé de plus de 1 500 % dans les 24 heures suivant son événement de génération de token du 17 septembre 2025, poussant brièvement la capitalisation boursière vers les 3,2 milliards de dollars. Cette montée météorique reflétait une combinaison d'enthousiasme authentique provenant de l'approbation de CZ, de manie spéculative, et de potentiel farming airdrop par des utilisateurs anticipant de futures distributions de tokens. Fin septembre, ASTER s'est considérablement retiré de son pic mais est resté bien au-dessus des niveaux TGE, se négociant autour de 1,57 $ avec une capitalisation boursière avoisinant les 655 millions de dollars à 1 milliard selon la méthodologie.

La durabilité du token pose des questions significatives. Sa génération de revenus, bien que impressionnante en termes absolus, reste contestée - les critiques soutiennent que beaucoup proviennent du wash trading incité par des incitations plutôt que d'une activité organique. Le déblocage de token d'octobre 2025 libérant 11 % de l'offre testera si les soutiens précoces restent engagés ou sortent à la première opportunité. Sans un équivalent propre à Hyperliquid pour le mécanisme de combustion de frais, le token manque d'accumulation de valeur claire au-delà des droits de gouvernance et de l'appréciation spéculative, limitant potentiellement le potentiel à long terme.

La compétition entre les tokens HYPE et ASTER incarne des débats plus larges sur l'économie optimale des tokens. La combustion agressive de frais de Hyperliquid crée une accumulation de valeur claire pour les détenteurs - alors que le protocole génère des revenus, il retire des tokens de la circulation, augmentant théoriquement la valeur de l'offre restante. Ce mécanisme aligne directement le succès du protocole avec la performance du token, bien qu'il nécessite une génération de revenus soutenue pour compenser la pression de vente des déblocages et des ventes générales de traders.

Aster n'a pas encore mis en œuvre une économie de token comparable, bien que de futures propositions de gouvernance pourraient introduire le partage des frais, les rachats, ou d'autres mécanismes qui dirigent la valeur du protocole vers les détenteurs de tokens. Le modèle de gouvernance de la plateforme reste en développement, avec des débats communautaires sur les structures optimales en cours. Certains soutiennent qu'Aster devrait privilégier la croissance par rapport à l'accumulation immédiate de valeur, en utilisant les revenus du protocole pour financer le mining de liquidité, les subventions aux développeurs et le marketing qui élargissent la base d'utilisateurs. D'autres soutiennent que sans utilité claire du token, ASTER luttera pour maintenir sa valeur à mesure que la ferveur spéculative s'estompe.

Les implications plus larges s'étendent au-delà des performances individuelles de tokens aux questions de modèles commerciaux durables pour les plateformes décentralisées. Les échanges traditionnels génèrent des bénéfices pour les actionnaires par le biais de bénéfices non distribués, de dividendes, ou de rachats financés par les frais de trading. Les protocoles décentralisés doivent soit distribuer les frais aux détenteurs de tokens - créant des rendements d'investissement qui justifient la détention du token - soit conserver les frais dans les trésoreries pour les dépenses opérationnelles et les initiatives de croissance.

La forte dépendance aux incitations de tokens pour attirer les utilisateurs crée des défis. Le capital mercenaire - les traders qui pourchassent les taux de frais subventionnés et les points de farming uniquement pour sortir une fois que les récompenses diminuent - génère des métriques de volume impressionnantes mais une adoption durable limitée. Les plateformes peuvent épuiser d'importantes réserves de trésorerie pour financer ces programmes sans construire d'avantages concurrentiels durables. Pourtant, un certain niveau d'incitations semble nécessaire pour amorcer la liquidité et surmonter les effets de réseau qui favorisent les plateformes établies.

La compétition a également influencé l'écosystème plus large des dérivés DeFi. Les plateformes alternatives ont vu un regain d'intérêt et des flux de capitaux alors que les traders se diversifient au-delà de Hyperliquid et Aster. Jupiter, Lighter, et edgeX ont tous connu des vagues de volume ces derniers mois alors que les utilisateurs explorent les options. Cette fragmentation profite aux traders grâce à l'innovation induite par la concurrence mais pose des défis aux plateformes essayant d'atteindre la profondeur de liquidité requise pour les échanges à l'échelle institutionnelle.

Les programmes de mining de liquidité - où les plateformes récompensent les utilisateurs avec des tokens pour fournir de la liquidité - restent controversés. Les partisans notent que ces programmes ont attiré avec succès des milliards de liquidité vers les premiers protocoles DeFi, catalysant une croissance qui est éventuellement devenue auto-suffisante. Les critiques soutiennent que le mining de liquidité attire un capital non durable qui part lorsque les subventions cessent, laissant les plateformes avec des trésoreries épuisées et une liquidité réduite. Les preuves suggèrent que le mining de liquidité fonctionne mieux lorsqu'il est combiné avec un ajustement fort produit-marché - les utilisateurs initialement attirés par les récompenses restent parce que le produit sous-jacent offre une valeur supérieure.

Les structures tarifaires révèlent également le positionnement concurrentiel. Les frais de gaz nuls de Hyperliquid et les remises aux makers compétitives réduisent les coûts de trading à des niveaux comparables à ceux des échanges centralisés. L'approche multi-chaîne d'Aster tire parti des faibles frais de réseaux comme Solana et BNB Chain. Lighter offre des frais nuls pour les traders de détail tout en facturant les utilisateurs institutionnels, tentant d'attirer une large participation tout en monétisant l'activité professionnelle. Ces différentes approches reflètent des théories variées sur la tarification optimale : les plateformes doivent-elles maximiser les revenus des frais, subventionner l'utilisation pour atteindre la taille critique, ou mettre en œuvre une tarification par paliers qui facture en fonction de la sophistication des utilisateurs ?

La compétition bénéficie en fin de compte aux traders et utilisateurs par des coûts réduits, une exécution améliorée, et une innovation accélérée. Les plateformes se précipitant pour se différencier introduisent des fonctionnalités qui deviennent des normes industrielles, élevant l'expérience de base à travers tous les concurrents. La compression des frais transfère de la valeur des opérateurs de protocole aux utilisateurs, bien qu'elle doive être équilibrée par le besoin de revenus de protocole durables qui financent le développement, la sécurité, et l'infrastructure.

Pour les investisseurs, les dynamiques concurrentielles compliquent l'analyse de valorisation. Les leaders du marché commandent des évaluations premium en raison des effets de réseau, de l'exécution prouvée, et des avantages concurrentiels durables - mais font face au risque de disruption de la part de challengers bien financés. Les nouveaux entrants offrent un potentiel de croissance explosif avec la volatilité correspondante et le risque d'exécution. La diversification à travers plusieurs plateformes peut offrir une exposition optimale ajustée au risque à la croissance du secteur, bien que des paris concentrés sur les éventuels gagnants offriraient des rendements supérieurs si correctement chronométrés.

Implications Pratiques et Opportunités

Pour les traders actifs naviguant dans ce paysage compétitif, la prolifération des plateformes perpétuelles décentralisées crée à la fois des opportunités et des complexités. Comprendre comment évaluer les plateformes, exploiter les inefficacités, et gérer les risques est devenu de plus en plus sophistiqué.

La distribution de liquidité a un impact direct sur la qualité d'exécution. Un trader passant un ordre de 100 000 $ sur un marché très liquide pourrait connaître un slippage de 0,02 à 0,05 % - la différence entre le prix attendu et l'exécution réelle - alors que le même ordre sur un marché fragmenté ou peu profond pourrait subir un slippage de 0,5 % ou plus. Cette différence se compose à travers plusieurs transactions, affectant considérablement la rentabilité pour les traders actifs. Les plateformes avec des carnets d'ordres profonds et des spreads bid-ask serrés offrent une meilleure exécution, les rendant préférables pour de plus grandes transactions malgré des frais potentiellement plus élevés.

Les traders sophistiqués emploient de plus en plus des stratégies multi-plateformes pour optimiser l'exécution. Plutôt que de mener toute l'activité sur un seul échange, ils surveillent les prix à travers plusieurs lieux et dirigent les ordres vers là où se trouve la meilleure combinaison de liquidité, de frais, et de vitesse. Ce "smart order routing" reflète des pratiques communes sur les marchés d'actions traditionnels mais nécessite une sophistication technique et souvent une exécution algorithmique pour capturer des opportunités d'arbitrage fugaces.

L'arbitrage entre les plateformes décentralisées représente une stratégie de trading significative. Les écarts de prix émergent régulièrement en raison de la liquidité fragmentée, des taux de financement variables, et des déséquilibres temporaires. Un trader pourrait acheter simultanément un contrat perpétuel sur une plateforme tout en vendant la position équivalente sur une autre, capturant l'écart de prix. À mesure que les prix convergent, ils clôturent les deux positions, profitant de la divergence initiale. Cette activité fournit une fonction de marché précieuse en imposant la cohérence des prix à travers les lieux, bien qu'elle nécessite du capital, une infrastructure d'exécution sophistiquée, et une gestion rigoureuse des risques.

L'arbitrage des taux de financement offre une autre opportunité. Les taux de financement - paiements périodiques entre longs et courts qui gardent les prix perpétuels alignés avec les marchés au comptant - varient à travers les plateformes. Un trader pourrait détenir des positions longues sur des plateformes avec des taux de financement négatifs (où les courts paient les longs) tout en détenant simultanément des positions courtes sur des plateformes avec des taux de financement positifs (où les longs paient les courts), collectant des paiements des deux côtés tout en maintenant une position couverte neutre sur le marché. Cette stratégie nécessite une gestion précise des risques et une surveillance, car les mouvements de prix entre les plateformes peuvent générer des pertes dépassant le revenu des taux de financement.

La prolifération des programmes de points et des airdrops crée des opportunités de méta-trading où les utilisateurs optimisent l'activité non seulement pour le profit du trading mais pour les récompenses de tokens attendues. Les farmers sophistiqués analysent les structures d'incitations des plateformes pour déterminer quelles activités génèrent un maximum de points par dollar de capital déployé. Cela pourrait impliquer des paires de trading spécifiques, des tailles d'ordres, ou

1. timing of transactions. While this activity inflates volume metrics, it also provides liquidity and early adoption that benefits platforms if converted to sustained usage.

* le timing des transactions. Bien que cette activité gonfle les mesures de volume, elle fournit également de la liquidité et une adoption précoce qui profite aux plateformes si elle est convertie en utilisation soutenue.

2. Risk management becomes more complex in a multi-platform environment.

* La gestion des risques devient plus complexe dans un environnement multi-plateformes.

3. Smart contract vulnerabilities represent the most severe risk - if a platform suffers an exploit, users could lose all deposited funds instantly with limited recourse.

* Les vulnérabilités des contrats intelligents représentent le risque le plus grave - si une plateforme subit une exploitation, les utilisateurs pourraient perdre instantanément tous les fonds déposés avec un recours limité.

4. Decentralized platforms generally cannot reverse transactions or reimburse losses, unlike some centralized exchanges that maintain insurance funds for customer protection.

* Les plateformes décentralisées ne peuvent généralement pas annuler les transactions ou rembourser les pertes, contrairement à certains échanges centralisés qui maintiennent des fonds d'assurance pour la protection des clients.

5. Traders must evaluate each platform's security audit history, time in operation, and track record when deciding where to deploy capital.

* Les traders doivent évaluer l'historique des audits de sécurité de chaque plateforme, le temps d'exploitation et l'historique de performance lorsqu'ils décident où déployer le capital.

6. Liquidation mechanics vary across platforms with meaningful implications.

* Les mécanismes de liquidation varient d'une plateforme à l'autre avec des implications significatives.

7. Some employ socialized loss systems where profitable traders share the cost of unrealized losses from bankrupt positions if insurance funds prove insufficient. Others use automatic deleveraging that closes positions from profitable traders to cover bankrupt accounts.

* Certains utilisent des systèmes de pertes socialisées où les traders rentables partagent le coût des pertes non réalisées de positions en faillite si les fonds d'assurance s'avèrent insuffisants. D'autres utilisent un désendettement automatique qui clôture les positions des traders rentables pour couvrir les comptes en faillite.

8. Centralized exchanges sometimes step in with their own capital to prevent these scenarios.

* Les échanges centralisés interviennent parfois avec leur propre capital pour prévenir ces scénarios.

9. Understanding each platform's liquidation procedures helps traders assess tail risk - the probability of adverse outcomes during extreme volatility.

* Comprendre les procédures de liquidation de chaque plateforme aide les traders à évaluer le risque de queue - la probabilité de résultats défavorables lors de volatilités extrêmes.

10. Regulatory risk affects traders differently based on jurisdiction.

* Le risque réglementaire affecte les traders différemment en fonction de la juridiction.

11. Users in countries with restrictive crypto policies face potential legal consequences for trading on certain platforms. While decentralized platforms' permissionless nature enables access regardless of location, traders must understand their local legal requirements.

* Les utilisateurs dans des pays avec des politiques crypto restrictives font face à des conséquences légales potentielles pour le trading sur certaines plateformes. Bien que la nature sans permission des plateformes décentralisées permette l'accès quel que soit l'emplacement, les traders doivent comprendre leurs exigences légales locales.

12. Some platforms implement soft restrictions asking users to attest they're not from prohibited jurisdictions, creating ambiguity about actual liability.

* Certaines plateformes mettent en place des restrictions douces demandant aux utilisateurs d'attester qu'ils ne proviennent pas de juridictions interdites, créant une ambiguïté sur la responsabilité réelle.

13. VPN usage to circumvent geographic blocks violates most platforms' terms of service and risks account suspension if detected.

* L'utilisation de VPN pour contourner les blocages géographiques viole les conditions d'utilisation de la plupart des plateformes et risque une suspension de compte si détectée.

14. Withdrawal times and bridging costs represent practical concerns. Platforms built on their own Layer-1 blockchains like Hyperliquid require bridging assets in and out, incurring time delays and fees.

* Les temps de retrait et les coûts de passerelle représentent des préoccupations pratiques. Les plateformes construites sur leurs propres blockchains de couche 1 comme Hyperliquid nécessitent le pontage d'actifs entrant et sortant, entraînant des retards de temps et des frais.

15. Multi-chain platforms like Aster operating on Solana or BNB Chain enable faster, cheaper deposits and withdrawals. For traders needing rapid capital rotation or frequent rebalancing across venues, these differences materially impact operational efficiency.

* Les plateformes multi-chaînes comme Aster opérant sur Solana ou BNB Chain permettent des dépôts et retraits plus rapides et moins chers. Pour les traders ayant besoin d'une rotation rapide du capital ou d'un rééquilibrage fréquent entre les venues, ces différences impactent matériellement l'efficacité opérationnelle.

16. User interface and tooling differences affect workflow efficiency.

* Les différences d'interface utilisateur et d'outillage affectent l'efficacité du flux de travail.

17. Professional traders typically rely on advanced charting, technical indicators, API access for algorithmic trading, and comprehensive order types like stop-losses, take-profits, trailing stops, and time-weighted average price orders.

* Les traders professionnels s'appuient généralement sur des graphiques avancés, des indicateurs techniques, un accès API pour le trading algorithmique, et des types d'ordres complets comme les stop-loss, take-profits, trailing stops, et les ordres à prix moyen pondéré dans le temps.

18. Platforms vary substantially in feature completeness - some match centralized exchange sophistication while others offer only basic functionality.

* Les plateformes varient substantiellement en termes de complétude des fonctionnalités - certaines égalent la sophistication des échanges centralisés tandis que d'autres offrent seulement des fonctionnalités basiques.

19. Traders must balance feature sets against other considerations like fees and liquidity when selecting platforms.

* Les traders doivent équilibrer les ensembles de fonctions contre d'autres considérations comme les frais et la liquidité lors de la sélection des plateformes.

20. Mobile accessibility has become increasingly important as trading becomes more global and continuous.

* L'accessibilité mobile est devenue de plus en plus importante alors que le trading devient plus global et continu.

21. Platforms with well-designed mobile applications enable position monitoring and rapid execution from anywhere, while those offering only web interfaces limit flexibility.

* Les plateformes avec des applications mobiles bien conçues permettent le suivi des positions et une exécution rapide depuis n'importe où, tandis que celles offrant seulement des interfaces web limitent la flexibilité.

22. The quality of mobile implementation - speed, reliability, feature parity with desktop - significantly impacts user experience for traders needing constant market access.

* La qualité de l'implémentation mobile - vitesse, fiabilité, parité de fonctionnalités avec le bureau - impacte significativement l'expérience utilisateur pour les traders ayant besoin d'un accès constant au marché.

23. For retail traders, the considerations differ somewhat from institutional concerns.

* Pour les traders de détail, les considérations diffèrent quelque peu des préoccupations institutionnelles.

24. Lower capital levels make absolute fee costs less important than percentage impacts - saving ten basis points on fees matters more than marginal liquidity improvements.

* Des niveaux de capital plus bas rendent les coûts de frais absolus moins importants que les impacts en pourcentage - économiser dix points de base sur les frais compte plus que les améliorations marginales de liquidité.

(Continuing with more translations...)**Content:** l'innovation stimulée par la concurrence et la compression des frais mais pose des défis aux plateformes qui doivent atteindre une échelle suffisante pour la durabilité. La fragmentation de la liquidité augmente les coûts de négociation sur tous les sites. Les petites plateformes peinent à financer le développement et la sécurité avec des revenus limités. La conformité réglementaire devient plus ardue à mesure que les plateformes doivent naviguer dans les exigences de multiples juridictions. Une consolidation du marché pourrait éventuellement se produire, car les concurrents les plus faibles échouent ou sont acquis.

Le scénario "Reconfiguration Réglementaire" envisage une intervention gouvernementale qui transforme fondamentalement les marchés des dérivés décentralisés. Les principales juridictions pourraient mettre en œuvre des exigences strictes rendant les opérations actuelles des plateformes décentralisées intenables. Elles pourraient inclure des KYC obligatoires, des limites d'effet de levier, des restrictions géographiques, des exigences de capital pour les opérateurs de protocoles, ou l'enregistrement des jetons de gouvernance en tant que titres. Les plateformes qui ne se conforment pas font face à des mesures coercitives, tandis que les sites conformes opèrent sous une surveillance réglementaire coûteuse qui érode les avantages de la décentralisation.

Ce scénario favoriserait considérablement les échanges centralisés ou les modèles hybrides conformes à la réglementation par rapport aux alternatives véritablement décentralisées. Les offres conformes comme celles de Coinbase réglementées par la CFTC captureraient des parts de marché par rapport aux plateformes opérant dans des zones grises réglementaires. Certaines plateformes actuelles pourraient chercher une licence et accepter des éléments centralisés pour continuer à opérer légalement. D'autres pourraient fermer ou se relocaliser dans des juridictions permissives tout en bloquant les utilisateurs des régimes réglementaires stricts.

Alternativement, des développements réglementaires positifs pourraient accélérer l'adoption. Si la CFTC et la SEC offrent des directives claires permettant le trading perpétuel décentralisé conforme, le capital institutionnel pourrait affluer dans le secteur. Les entreprises financières traditionnelles pourraient lancer des plateformes concurrentes ou intégrer des protocoles décentralisés dans leurs opérations. Cette mainstreamisation étendrait considérablement le marché adressable tout en banalisant potentiellement les plateformes actuelles à mesure que des institutions financières de taille exploiteraient leurs avantages.

Le scénario de la "Disruption Technologique" imagine des innovations révolutionnaires qui rendent obsolètes les approches architecturales actuelles. De nouveaux mécanismes de consensus pourraient atteindre une performance d'échange centralisé avec une décentralisation parfaite. La technologie à connaissance zéro pourrait permettre la négociation privée sans parties de confiance. Les protocoles inter-chaînes pourraient unifier la liquidité à travers toutes les plateformes de manière transparente. L'intelligence artificielle pourrait optimiser l'exécution des transactions et la gestion des risques bien au-delà des capacités humaines.

Dans ce scénario, les leaders actuels du marché font face à un risque de perturbation par des technologies qui ne sont pas encore largement déployées. La forme spécifique que prend cette perturbation reste spéculative mais le précédent suggère que les marchés crypto expérimentent fréquemment des changements de pouvoir rapides à mesure que des innovations émergent. Les plateformes doivent investir en permanence dans la recherche et le développement pour éviter l'obsolescence technologique, bien que les avantages de premier entrant et les effets de réseau puissent s'avérer difficiles à surmonter même avec une technologie supérieure.