Bitcoin's ascension spectaculaire jusqu'en 2025 a été l'une des narratives financières marquantes de l'année. La plus grande cryptomonnaie du monde a dépassé les 126 000 $ début octobre, propulsée par une vague de capitaux institutionnels grâce aux fonds négociés en bourse Bitcoin spot nouvellement approuvés. Ces ETF, lancés en janvier 2024 suite à une décision historique de la Securities and Exchange Commission des États-Unis, ont fondamentalement modifié les dynamiques d'accès au Bitcoin pour les investisseurs traditionnels. Pendant des mois, l'appétit des acheteurs institutionnels semblait insatiable, les ETF Bitcoin spot absorbant bien plus de pièces que les mineurs ne pouvaient en produire.

Sous cette surface haussière, un changement critique a émergé. Pour la première fois en sept mois, la demande institutionnelle via les ETF et les achats des trésoreries d'entreprises est tombée en dessous du rythme de création des Bitcoins nouvellement minés, d'après une analyse de Capriole Investments. Ce développement, confirmé le 3 novembre 2025, marque un point d'inflexion potentiel dans la structure du marché du Bitcoin. La ligne bleue représentant le total des achats institutionnels, qui dépassait autrefois la ligne rouge de l'émission quotidienne de minage, est désormais passée en dessous.

Les implications vont bien au-delà des simples mécaniques de marché. Quand la demande institutionnelle dépasse constamment la nouvelle offre, le récit de la rareté du Bitcoin s'intensifie, offrant un soutien fondamental à l'appréciation des prix. Le scénario inverse introduit de l'incertitude. Si les entités les plus capables d'absorber l'émission quotidienne fixe de Bitcoin se retirent du marché, des questions se posent quant à qui comblera ce vide et à quel prix.

Cette dynamique est importante car la proposition de valeur du Bitcoin repose fortement sur sa rareté programmée. Contrairement aux monnaies fiduciaires que les banques centrales peuvent imprimer à volonté, l'offre de Bitcoin est plafonnée à 21 millions de pièces, avec une nouvelle émission suivant un calendrier de réduction de moitié prévisible tous les quatre ans. Après la réduction de moitié d'avril 2024, l'émission quotidienne est tombée à environ 450 BTC par jour. Quand la demande des participants les plus sophistiqués du marché ne parvient pas à suivre même cette offre réduite, cela signale une faiblesse potentielle dans la thèse haussière qui a conduit Bitcoin à des sommets sans précédent.

L'histoire devient plus complexe lorsqu'on examine la composition de la demande institutionnelle. Les ETF Bitcoin spot ne représentent qu'une partie de l'équation. Les sociétés de trésorerie d'actifs numériques, des entités d'entreprise qui détiennent du Bitcoin sur leurs bilans en tant que réserve stratégique, émergent comme une autre source significative de demande. Pourtant, ce canal aussi montre des signes de tension. Les primes de valeur nette d'inventaire se sont effondrées, et de nombreuses entreprises de trésorerie se négocient désormais en dessous de la valeur de leurs avoirs sous-jacents en Bitcoin.

Les récentes actions de prix du Bitcoin reflètent ce changement de sentiment. Après avoir atteint un sommet historique de plus de 126 000 $ début octobre, la cryptomonnaie s'est consolidée dans une fourchette, se négociant aux alentours de 109 000 $ à la fin octobre. Cette consolidation s'est produite même si le marché plus large des cryptomonnaies a absorbé un événement de liquidation qui a effacé près d'un milliard de dollars en positions longues à effet de levier. La résilience à ces niveaux suggère un soutien sous-jacent, mais la question demeure de savoir si ce soutien peut résister à une vente institutionnelle soutenue ou à l'indifférence.

Comprendre ce croisement offre-demande nécessite l'examen de multiples facteurs interconnectés. L'aspect de l'offre comprend non seulement l'émission quotidienne de minage mais aussi le comportement des mineurs, l'économie opérationnelle et l'infrastructure qui sécurise le réseau Bitcoin. La demande comprend les flux ETF spot, les stratégies de trésorerie d'entreprise, les développements réglementaires et les forces macroéconomiques qui façonnent l'appétit pour le risque institutionnel. Chaque composant influence les autres, créant un système complexe où de petits changements peuvent entraîner des mouvements de marché significatifs.

Cet article fournit une analyse complète des dynamiques offre-demande actuelles du Bitcoin, explorant comment les flux institutionnels via les ETF ont évolué des acheteurs dominants aux vendeurs nets, pourquoi la demande de trésorerie d'entreprise s'est affaiblie, et ce que ces changements signifient pour la structure du marché du Bitcoin et sa trajectoire de prix. L'analyse s'appuie sur des cadres académiques pour la modélisation de l'offre-demande, des données en chaîne, des dépôts réglementaires et des observations de marché en temps réel pour présenter une évaluation factuelle de la position du Bitcoin à ce carrefour critique.

L'Aspect Offre du Modèle Économique de Bitcoin

Les mécanismes d'offre de Bitcoin représentent l'une des caractéristiques les plus distinctives et économiquement significatives de la cryptomonnaie. Contrairement aux actifs financiers traditionnels dont l'offre peut fluctuer en fonction des décisions des entreprises, de la politique des banques centrales ou des conditions de marché, l'émission de Bitcoin suit un calendrier fixé et immuable encodé dans son protocole sous-jacent. Cette caractéristique fondamentale façonne chaque aspect des dynamiques du marché du Bitcoin et fournit la base pour comprendre les déséquilibres actuels entre l'offre et la demande.

La création de nouveaux Bitcoins se fait via un processus appelé minage, où des ordinateurs puissants concourent pour résoudre des énigmes cryptographiques complexes. Lorsqu'un mineur réussit à résoudre une énigme, il gagne le droit d'ajouter un nouveau bloc de transactions à la blockchain de Bitcoin et reçoit une récompense en Bitcoin nouvellement créé. Cette récompense de bloc a débuté à 50 BTC par bloc lorsque Bitcoin a été lancé en 2009, mais le protocole inclut un mécanisme déflationniste intégré : environ tous les quatre ans, ou tous les 210 000 blocs, la récompense de bloc est réduite de moitié.

La quatrième réduction de moitié de Bitcoin a eu lieu le 19 avril 2024, réduisant la récompense de bloc de 6,25 BTC à 3,125 BTC par bloc. Cet événement a fondamentalement modifié les dynamiques d'offre de Bitcoin. Avant la réduction de moitié, avec des blocs se produisant environ toutes les 10 minutes, le réseau Bitcoin produisait environ 900 nouvelles pièces par jour. Après la réduction de moitié, l'émission quotidienne est tombée à environ 450 BTC. Aux niveaux de prix du Bitcoin en octobre 2025, proches de 110 000 $, cela représente environ 50 millions de dollars de nouvelle offre entrant sur le marché chaque jour, contre environ 100 millions avant la réduction de moitié.

La recherche académique a développé des cadres sophistiqués pour comprendre comment l'offre fixe de Bitcoin interagit avec la demande. Une étude de 2025 par Rudd et Porter, publiée dans le Journal of Risk and Financial Management, présente un modèle d'équilibre offre-demande spécifiquement conçu pour la prévision du prix du Bitcoin. Leur cadre intègre la courbe d'offre parfaitement inélastique de Bitcoin avec une fonction de demande à élasticité de substitution constante, calibrée sur des données du monde réel issues de la réduction de moitié d'avril 2024. Le modèle démontre comment des augmentations modestes de la demande institutionnelle peuvent déclencher une appréciation substantielle des prix lorsqu'une offre liquide est contraignante.

Le calendrier d'offre s'étend loin dans le futur, avec des réductions de moitié se poursuivant jusqu'à environ 2140, lorsque tous les 21 millions de Bitcoins auront été minés. Actuellement, environ 19,7 millions de Bitcoins ont déjà été émis, ce qui signifie qu'environ 94 % de l'offre totale de Bitcoin existe aujourd'hui. Ce pourcentage élevé d'émission complétée signifie que les futures réductions de moitié auront des impacts de plus en plus réduits sur l'offre en circulation totale, même si elles affectent dramatiquement le flux quotidien de nouvelles pièces.

Pourtant, l'offre ne se limite pas à la nouvelle émission. Le comportement des détenteurs existants affecte de manière significative l'offre disponible. Le Bitcoin conservé en stockage à long terme par des entités réticentes à vendre aux prix actuels réduit effectivement l'offre liquide, même si ces pièces existent techniquement. Une analyse en chaîne révèle qu' environ 75 % de l'offre de Bitcoin n'a pas bougé depuis six mois ou plus, suggérant une large cohorte de détenteurs à long terme qui considèrent le Bitcoin comme un atout stratégique plutôt qu'un véhicule de trading.

Les opérations minières elles-mêmes font face à des pressions économiques significatives affectant la rapidité avec laquelle la nouvelle offre atteint le marché. La réduction de moitié d'avril 2024 a réduit de moitié le revenu de récompense de bloc des mineurs du jour au lendemain, forçant l'industrie à s'adapter ou à faire face à l'insolvabilité. Les mineurs de Bitcoin ont répondu à cette pression de deux manières principales : en augmentant l'efficacité opérationnelle grâce à des mises à niveau matérielles et en diversifiant les flux de revenus vers l'intelligence artificielle et les services de calcul haute performance.

Le fardeau de la dette de l'industrie minière a explosé alors que les entreprises s'efforcent de rester compétitives. Selon une analyse de VanEck, la dette totale des mineurs de Bitcoin est passée de 2,1 milliards de dollars à 12,7 milliards de dollars entre le T2 2024 et le T2 2025, représentant une augmentation de près de 500 % en seulement douze mois. Cette emprunte massive a financé des achats d'équipements de minage plus efficaces et des investissements dans des infrastructures visant à diversifier les revenus au-delà du mining de Bitcoin. Contenu : notes.

TeraWulf a annoncé une offre de billets garantis de premier rang de 3,2 milliards de dollars, la plus importante jamais réalisée par une société minière publique. IREN a clôturé une offre de bons convertibles d'un milliard de dollars, tandis que Bitfarms a proposé 300 millions de dollars en billets convertibles. Le schéma trimestriel montre l'ampleur de cet emprunt : 4,6 milliards de dollars au quatrième trimestre 2024, une baisse à 200 millions de dollars début 2025 après le halving, un rebond à 1,5 milliard de dollars au deuxième trimestre, et environ 6 milliards de dollars au troisième trimestre 2025 seulement.

Cette dette entraîne des coûts significatifs. La dernière émission de TeraWulf affiche un taux d'intérêt de 7,75 %, ce qui se traduit par environ 250 millions de dollars de paiements d'intérêts annuels, presque le double du chiffre d'affaires de 140 millions de dollars en 2024 de l'entreprise. Cette structure financière place les mineurs sous une pression intense pour générer des revenus, soit par le minage de Bitcoin, soit par d'autres lignes d'activité. Lorsque le prix du Bitcoin ne soutient pas des opérations minières rentables, les mineurs fortement endettés peuvent être forcés de vendre leurs avoirs, augmentant ainsi l'offre sur le marché à des moments potentiellement inopportuns.

Les analystes de VanEck, Nathan Frankovitz et Matthew Sigel, décrivent ce défi comme le "problème de la glace qui fond" : chaque jour qu'un mineur retarde la mise à niveau de son équipement, sa part du hashrate mondial diminue, réduisant ses gains quotidiens en Bitcoin. Cette dynamique compétitive oblige à des dépenses en capital continues, perpétuant le cycle de la dette même si les récompenses pour le minage continuent de diminuer.

La partie offre de l'équation du Bitcoin est donc devenue plus complexe que ne le suggèrent les simples calendriers d'émission. Bien que le protocole assure un flux prévisible de nouvelles pièces, le comportement des mineurs et des détenteurs à long terme introduit une variabilité dans la quantité de Bitcoin qui devient réellement disponible à l'achat sur les marchés au comptant. La combinaison d'une nouvelle émission fixe, de l'économie minière sous stress, et d'une conviction substantielle des détenteurs à long terme crée un environnement où l'offre disponible peut se resserrer considérablement, en particulier lorsque la demande institutionnelle reste forte. La question qui se pose maintenant aux marchés est de savoir si cette demande persistera.

Flux institutionnels et ETFs Bitcoin

Le lancement de ETFs Bitcoin en janvier 2024 a fondamentalement restructuré la manière dont le capital institutionnel accède à l'exposition au Bitcoin. Avant ce développement, les institutions cherchant à allouer des Bitcoins faisaient face à d'importants obstacles opérationnels : établir des relations de garde avec des prestataires de services crypto spécialisés, mettre en œuvre des protocoles de sécurité, naviguer dans un traitement réglementaire incertain, et aborder les préoccupations des départements de conformité non familiarisés avec les actifs numériques. Les ETFs Bitcoin au comptant ont éliminé la plupart de ces points de friction, offrant une exposition au Bitcoin dans une enveloppe familière et réglementée que les investisseurs institutionnels pouvaient acheter via des comptes de courtage standard.

La Commission des valeurs mobilières et des échanges a approuvé onze ETFs Bitcoin au comptant le 11 janvier 2024, marquant un moment décisif pour la structure du marché des cryptomonnaies. Ces produits ont offert une exposition directe au prix au comptant du Bitcoin via des avoirs physiquement adossés, contrastant avec les ETFs basés sur des contrats à terme antérieurs qui souffraient de coûts de report et d'erreurs de suivi. La gamme incluait des offres de géants financiers tels que BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest, et d'autres, chacun rivalisant pour l'allocation institutionnelle et de détail.

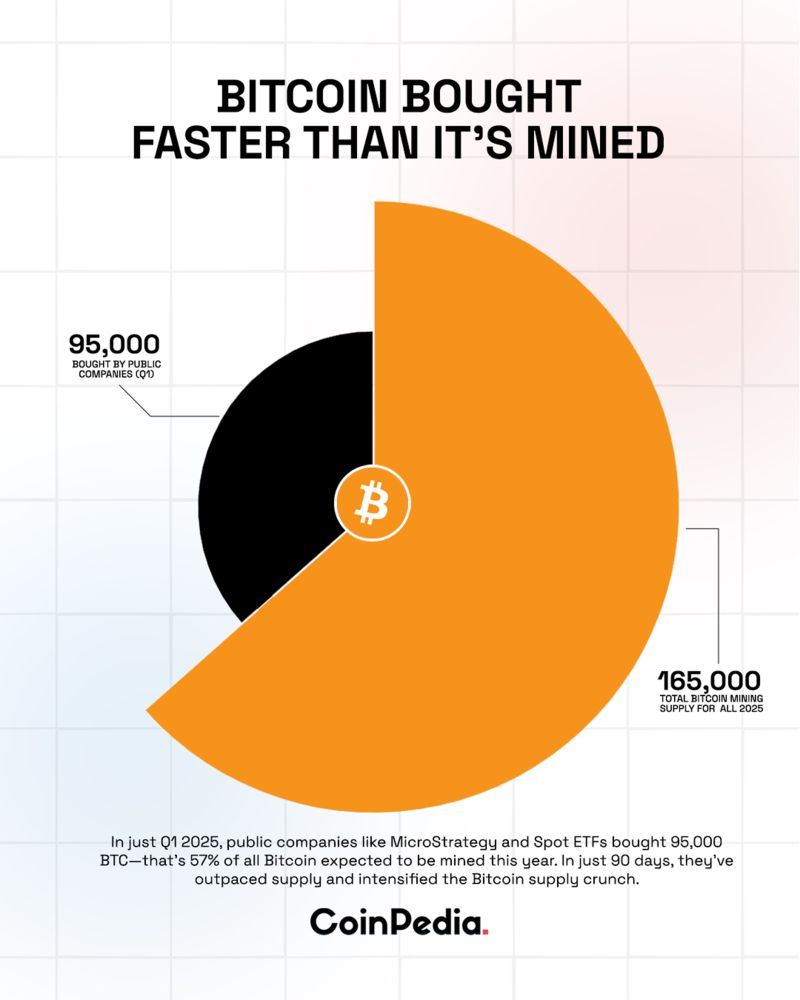

La demande initiale a été explosive. En février 2024, les ETFs Bitcoin au comptant ont enregistré des entrées nettes moyennes de 208 millions de dollars par jour, dépassant de loin les environ 54 millions de dollars de Bitcoin minés quotidiennement aux taux d'avant le halving. Ce déséquilibre immédiat entre la demande des ETFs et la nouvelle offre a créé une forte pression à la hausse sur les prix, contribuant à la hausse du Bitcoin d'environ 45 000 dollars au début de 2024 jusqu'à un sommet éventuel de plus de 126 000 dollars en octobre 2025.

IBIT de BlackRock est devenu le principal acteur, attirant 28,1 milliards de dollars d'entrées nettes depuis le début de 2025, surpassant tous les concurrents combinés. Le succès de ce fonds reflète le réseau de distribution de BlackRock, la reconnaissance de la marque, et une structure de frais compétitive. Fin 2025, IBIT détenait plus de 805 000 BTC, d'une valeur d'environ 87 milliards de dollars aux prix actuels, en faisant l'un des plus grands détenteurs de Bitcoin au monde.

La dynamique de l'offre et de la demande a atteint son niveau le plus extrême en mai 2025. Au cours de ce mois, les ETFs Bitcoin ont acheté 26 700 BTC alors que les mineurs n'ont produit que 7 200 BTC sur la même période. Ce ratio de 3,7 pour 1 entre l'achat des ETFs et la nouvelle offre représentait une absorption institutionnelle sans précédent. Certaines périodes hebdomadaires ont vu les achats des ETFs dépasser la production minière de six fois, les fonds achetant 18 644 BTC en une semaine lorsque la production journalière oscillait autour de 450 BTC par jour.

La recherche académique sur la découverte des prix des ETFs Bitcoin a documenté comment ces produits dominent désormais la formation des prix du Bitcoin. Une étude de 2025 publiée dans Computational Economics a analysé les données de trading haute fréquence des ETFs de leur lancement en janvier à octobre 2024. En utilisant des métriques de part de leadership de l'information, les chercheurs ont constaté que les trois ETFs Bitcoin les plus activement négociés - IBIT, FBTC, et GBTC - dominent la découverte des prix par rapport aux marchés au comptant du Bitcoin environ 85% du temps. Cette constatation suggère que les flux institutionnels à travers les ETFs sont devenus le principal moteur des mouvements de prix à court terme du Bitcoin, remplaçant le rôle auparavant dominant des échanges de cryptomonnaies au comptant.

La mécanique du fonctionnement des ETFs amplifie leur impact sur le marché. Lorsque des entrées nettes se produisent, les participants autorisés doivent acheter du Bitcoin sur les marchés au comptant pour créer de nouvelles parts d'ETF, augmentant directement la demande. Le processus fonctionne dans les deux sens : les rachats nécessitent de vendre du Bitcoin pour restituer de l'argent aux investisseurs sortants. Cela crée un mécanisme de transmission direct entre le sentiment institutionnel, tel que reflété dans les flux d'ETFs, et les prix au comptant du Bitcoin.

Cependant, les fortes entrées qui ont caractérisé une grande partie de 2024 et le début de 2025 ont commencé à s'inverser à la fin de l'été. Mi-août, la demande institutionnelle a commencé à montrer des signes de fatigue, avec la demande combinée des ETFs et des trésoreries d'actifs numériques en baisse par rapport à la production minière quotidienne. La tendance s'est accélérée tout au long du mois d'octobre.

Le début d'octobre a raconté une histoire trompeuse. Les ETFs Bitcoin au comptant ont vu 3,55 milliards de dollars d'entrées au cours de la semaine se terminant le 4 octobre 2025, contribuant à pousser le Bitcoin à son sommet historique de plus de 126 000 dollars. La communauté des cryptomonnaies a célébré ce qui semblait être le rallye "Uptober", les médias sociaux bourdonnant de discussions sur l'adoption grand public inévitable et de nouveaux objectifs de prix. Pourtant, cette euphorie s'est avérée de courte durée.

Le 20 octobre 2025, le sentiment avait radicalement changé. Les ETFs Bitcoin ont collectivement enregistré 40,47 millions de dollars de sorties, avec le seul IBIT de BlackRock voyant 100,65 millions de dollars de retraits. Les sorties se sont accélérées. Le 30 octobre, les ETFs Bitcoin ont enregistré 488,4 millions de dollars de sorties nettes, les douze fonds ne voyant aucune entrée - un signal inquiétant de pression de vente unanime.

Le tableau hebdomadaire a peint un portrait encore plus sombre de l'appétit institutionnel en déclin. Les ETFs Bitcoin au comptant ont vu 600 millions de dollars de sorties nettes au cours de la semaine se terminant le 31 octobre 2025. Depuis le 11 octobre, les sorties cumulées avaient atteint 1,67 milliard de dollars, représentant une inversion significative par rapport aux entrées record juste quelques semaines auparavant.

IBIT de BlackRock, malgré le maintien de sa position en tant que plus grand ETF Bitcoin, a connu son plus grand remboursement en une journée depuis le 4 août lorsque 290,88 millions de dollars ont été retirés le 30 octobre. ARK & 21Shares' ARKB a enregistré 65,62 millions de dollars de sorties, tandis que BITB de Bitwise a enregistré 55,15 millions de dollars de rachats. Même les produits de Grayscale, qui perdaient des actifs depuis leur conversion d'une fiducie en un ETF, ont continué à saigner sans compensation des entrées des concurrents.

Le passage des entrées record à des sorties persistantes en l'espace de quelques semaines reflète à quel point le sentiment institutionnel peut rapidement changer. Plusieurs facteurs ont contribué à ce revirement. L'incertitude de la politique de la Réserve fédérale a joué un rôle, avec le président Jerome Powell remettant en question une réduction des taux en décembre après la décision du mois d'octobre de la banque centrale.Content : la révision à la baisse des attentes de taux a réduit l'appétit pour le risque à travers les classes d'actifs.

Les préoccupations macroéconomiques dépassaient la simple politique monétaire. Les analystes de CryptoQuant ont noté que la demande des investisseurs américains pour la crypto avait chuté drastiquement, les ETF au comptant de BTC enregistrant leur plus faible moyenne de sortie sur sept jours depuis avril. La base des futures CME est tombée à des plus bas historiques, indiquant que l'activité de trading récente était davantage motivée par la prise de bénéfices des traders institutionnels et de détail que par une nouvelle demande d'exposition.

Pourtant, le développement le plus significatif pourrait être le point de dépassement atteint le 3 novembre 2025, lorsque la demande institutionnelle via les ETF et les trésoreries d'entreprise est tombée en dessous de l'offre quotidienne de minage pour la première fois en sept mois. Cette métrique, suivie par Charles Edwards, responsable de Capriole Investments, combine les flux d'ETF au comptant avec l'activité commerciale des actifs numériques pour mesurer l'absorption institutionnelle totale. La ligne bleue représentant la demande institutionnelle combinée, qui avait constamment dépassé la ligne rouge de la production quotidienne de Bitcoin depuis mars, est retombée en dessous, signalant un changement fondamental dans la structure du marché.

Edwards a exprimé sa préoccupation face à ce développement, notant que c'était « la principale métrique me maintenant optimiste ces derniers mois alors que tous les autres actifs surperformaient le Bitcoin ». L'implication est claire : lorsque les institutions qui absorbaient auparavant une offre excédentaire à la production minière deviennent neutres ou vendeurs nets, le Bitcoin perd un mécanisme de soutien crucial qui avait sous-tendu son rallye.

La question qui se pose aux marchés est de savoir si cela représente un rééquilibrage temporaire suite à l'ascension verticale du Bitcoin vers des sommets historiques ou si cela signale un changement plus structurel dans l'appétit institutionnel pour l'exposition aux cryptomonnaies. La réponse déterminera probablement la trajectoire du Bitcoin pour le reste de 2025 et jusqu'en 2026.

Quand la demande est à la traîne par rapport à l'offre : conceptualiser l'impact du marché

Comprendre ce qui se passe lorsque la demande institutionnelle tombe en dessous de la nouvelle offre nécessite de concevoir le marché du Bitcoin comme un système d'équilibre dynamique où le prix émerge de l'interaction entre l'offre disponible et les offres concurrentes. Contrairement aux matières premières traditionnelles où les producteurs peuvent ajuster leur production en réponse aux signaux de prix, le calendrier d'approvisionnement de Bitcoin est fixe et immuable, faisant de la demande le seul élément variable dans la détermination des prix à court terme.

La situation actuelle présente un scénario où environ 450 BTC entrent sur le marché chaque jour grâce aux récompenses de minage, représentant environ 50 millions USD de nouvelle offre aux niveaux de prix récents. Lorsque les acheteurs institutionnels via des ETF et les trésoreries d'entreprise absorbent systématiquement plus que ce montant, ils créent un déficit d'offre qui doit être comblé par les réserves existantes. Les détenteurs prêts à vendre aux prix actuels font face à la concurrence des acheteurs institutionnels, créant une pression à la hausse sur les prix qui se traduit souvent par des offres plus élevées nécessaires pour attirer une offre suffisante.

Le scénario inverse - la demande étant inférieure à la nouvelle offre - force une dynamique de marché différente. Les mineurs recevant leurs 450 Bitcoin quotidiens font face à un choix : conserver les pièces dans l'espoir de prix futurs plus élevés ou vendre pour couvrir les coûts opérationnels et rembourser la dette. Compte tenu des pressions financières considérables pesant sur les entreprises minières, avec une dette industrielle dépassant 12,7 milliards USD et de nombreuses entreprises ayant des charges d'intérêt dépassant leurs revenus totaux, la pression pour vendre reste importante. Lorsque les acheteurs institutionnels n'absorbent pas cette production quotidienne, les mineurs doivent trouver d'autres acheteurs à des prix potentiellement plus bas.

Les cadres académiques de modélisation de l'offre et de la demande offrent un aperçu de la façon dont ces dynamiques se déroulent. Le modèle de Rudd et Porter démontre que la courbe d'offre parfaitement inélastique du Bitcoin crée des conditions pour une volatilité extrême lorsque la demande évolue. Leurs recherches, calibrées aux données de la réduction de moitié d'avril 2024, montrent que « l'accumulation institutionnelle et souveraine peut influencer de manière significative les trajectoires de prix, l'augmentation de la demande intensifiant l'impact de la liquidité contrainte du Bitcoin ».

Les implications du modèle fonctionnent également à l'envers. Tout comme l'accumulation institutionnelle agressive peut engendrer des hausses de prix hyperboliques en retirant des pièces de l'offre liquide, l'indifférence ou la vente institutionnelle peuvent affaiblir les niveaux de soutien en augmentant la flotte disponible. Lorsque la demande est constamment inférieure à l'émission nouvelle, l'excédent d'offre doit se résorber par l'un des plusieurs mécanismes : baisse des prix jusqu'à ce que des niveaux plus bas attirent de nouveaux acheteurs, absorption par des traders de détail et de plus petites entités se substituant aux institutions, ou accumulation sur des plateformes d'échange de cryptomonnaies où les pièces attendent des acheteurs éventuels.

Les métriques on-chain révèlent comment l'offre de Bitcoin se répartit entre les différentes cohortes de détenteurs. Les réserves d'échange, représentant le Bitcoin détenu sur les plateformes de trading et théoriquement disponible pour une vente immédiate, ont diminué à des plus bas historiques ces dernières années à mesure que plus de pièces ont été transférées vers un stockage à long terme. Cette réduction structurelle de l'offre liquidative avait amplifié l'impact des achats d'ETF institutionnels lorsqu'ils dominaient les flux de marché. La même dynamique signifie que la pression de vente renouvelée, ou même les flux neutres des institutions, pourraient avoir des effets démesurés si les réserves d'échange restent limitées.

Le comportement des différents groupes de participants au marché devient crucial lorsque la demande institutionnelle diminue. Les investisseurs de détail, qui montrent généralement des modes d'achat plus sensibles aux prix que les institutions exécutant des décisions d'allocation stratégique, peuvent manquer du capital nécessaire pour compenser pleinement les sorties institutionnelles. Les détenteurs à long terme, parfois appelés « HODLers » dans le jargon des cryptomonnaies, achètent généralement en période de marché baissier et conservent à travers la volatilité, mais ils représentent un bassin de demande fini. Les traders à effet de levier sur les plateformes de produits dérivés peuvent fournir une pression rapide à l'achat ou à la vente, mais ils amplifient plutôt qu'ils ne stabilisent les mouvements de prix.

L'expérience des périodes antérieures où la demande était à la traîne par rapport à l'offre offre une orientation limitée. Avant les lancements d'ETF de janvier 2024, aucun canal de demande institutionnelle comparable n'existait. La découverte du prix du Bitcoin avait principalement lieu sur des échanges de cryptomonnaie au comptant à travers un marché mondial fragmenté de traders de détail, de mineurs et de premiers participants institutionnels comme les fonds spéculatifs et les entreprises de trésorerie. La structure des ETF et son mécanisme autorisé de création-rédemption représentent une source de demande structurellement différente dont le comportement sous contrainte reste quelque peu non testé.

Des exemples historiques provenant d'autres classes d'actifs où la demande d'ETF est devenue un facteur dominant montrent des résultats mitigés. Sur les marchés boursiers, lorsque les flux d'ETF s'inversent, les actions sous-jacentes peuvent subir une volatilité amplifiée alors que les flux passifs dominent la gestion active sensible aux prix. Pour les matières premières comme l'or, où les participations en ETF représentent une part significative mais non dominante de la demande, les périodes de ventes nettes via les ETF ont coïncidé avec une faiblesse des prix, bien que la demande physique des bijoutiers, des utilisateurs industriels et des banques centrales ait fourni un soutien alternatif.

La situation du Bitcoin se distingue de ces analogies de manière importante. La cryptomonnaie manque de demande industrielle qui pourrait fournir un plancher pendant les périodes de ventes d'investissement. Elle ne génère pas de flux de trésorerie qui pourrait ancrer les évaluations par une analyse des flux de trésorerie actualisés. Son utilité en tant que moyen d’échange reste limitée malgré les ambitions initiales. La proposition de valeur du Bitcoin repose principalement sur sa rareté, la sécurité de son réseau et son statut d'actif non corrélé ou de « or numérique » - des caractéristiques qui nécessitent une croyance soutenue et une demande des détenteurs.

Lorsque les institutions qui avaient validé le cas d'investissement du Bitcoin par de massives allocations de capital soudainement inversent leur cap, elles remettent en question ce récit. Le manque d'environ 450 BTC par jour, équivalent à environ 50 millions USD aux prix actuels, peut sembler modeste comparé à la capitalisation boursière du Bitcoin d'environ 2 000 milliards USD. Pourtant, ce flux quotidien représente le mécanisme de tarification marginal. Tout comme les marchés pétroliers valant des billions peuvent varier considérablement basés sur des déséquilibres d'offre-demandes marginaux mesurés en millions de barils par jour, le prix du Bitcoin peut bouger significativement lorsque les flux quotidiens basculent de l'achat institutionnel à la vente.

Les implications pratiques se manifestent à plusieurs niveaux. Le momentum des prix s'affaiblit lorsque l'achat institutionnel qui propulsait auparavant les rallyes se transforme en vente. La volatilité a tendance à augmenter en l'absence des grands acheteurs institutionnels patients, ce qui enlève une force stabilisatrice et expose le marché à des mouvements plus aigus sur un volume inférieur. La prime de rareté que le Bitcoin commande par rapport à son utilité limitée peut se comprimer si les participants les plus sophistiqués du marché signalent une confiance réduite à travers les rachats.

La profondeur du marché et la liquidité souffrent lorsque les grands acheteurs s'éloignent. Les écarts bid-ask peuvent s'élargir, rendant l'exécution plus coûteuse pour tous les participants. Les grandes ordres rencontrent un plus grand impact sur le prix, créant potentiellement des boucles de rétroaction où la vente engendre plus de ventes à mesure que des stop-losses s'activent et que des positions à effet de levier font face à une liquidation. Ces dynamiques peuvent persister jusqu'à ce que les prix baissent suffisamment pour attirer des acheteurs de valeur prêts à absorber l'offre disponible.

Cependant, la relation entre la demande institutionnelle et le prix n'est pas mécaniquement déterministe. Le Bitcoin a démontré une résilience remarquable à travers des replis précédents, récupérant souvent pour dépasser les sommets précédents après de longues périodes de consolidation. La question qui se pose maintenant aux marchés est de savoir si la faiblesse actuelle de la demande représente une pause momentanée dansSure, here's the translation for the provided content:

Skip translation for markdown links.

Content: l'adoption institutionnelle ou signale une réévaluation plus fondamentale du rôle de Bitcoin dans les portefeuilles professionnels. La réponse déterminera probablement si le dernier rallye de Bitcoin représente une avancée durable ou un sommet d'épuisement.

Les trésoreries d'entreprises et le modèle de trésorerie d'actifs numériques sous pression

La tendance des trésoreries d'entreprise, initiée par MicroStrategy (rebaptisé désormais Strategy) en 2020 sous la direction du PDG Michael Saylor, a introduit une stratégie d'allocation de capital novatrice : convertir les réserves de trésorerie d'entreprise en avoirs en Bitcoin. L'approche reposait sur une thèse simple - l'offre fixe de Bitcoin et sa politique monétaire désinflationniste préserveraient le pouvoir d'achat mieux que la trésorerie, qui perd de la valeur en raison de l'inflation et du coût d'opportunité. D'ici 2025, ce modèle s'était considérablement élargi, avec plus de 250 organisations, y compris des entreprises publiques, des sociétés privées, des FNB, et des fonds de pension, détenant du Bitcoin sur leur bilan.

Le modèle de trésorerie d'actifs numériques fonctionne grâce à un mécanisme auto-renforçant durant les marchés haussiers. Les entreprises émettent des actions ou de la dette à des évaluations supérieures à leur valeur d'actif net (NAV) - la valeur par action de leurs avoirs en Bitcoin - puis utilisent les recettes pour acheter plus de Bitcoin. Cela augmente leur métrique Bitcoin-par-action, justifiant théoriquement la valorisation premium et permettant d'autres levées de capitaux. Lorsque le prix de Bitcoin augmente, les cours des actions de ces entreprises montent souvent plus vite que le Bitcoin lui-même, créant une exposition à effet de levier qui attire les investisseurs opportunistes.

Strategy illustre cette approche à grande échelle. À mi-2025, l'entreprise détenait plus d'un demi-million de BTC, soit plus de la moitié de tous les bitcoins détenus par des entreprises publiques. Les actions de Strategy se négociaient avec une prime significative par rapport à son NAV Bitcoin, typiquement de 1,7 à 2,0 fois la valeur de l'actif sous-jacent, signalant une confiance soutenue des investisseurs dans la stratégie d'allocation de capital de l'entreprise et sa capacité à accroître le Bitcoin-par-action grâce à des levées de fonds disciplinées.

Le modèle a engendré des imitateurs. Des entreprises comme Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8, et d'autres ont transformé leurs opérations de minage pures en entreprises hybrides détenant d'importantes trésoreries en Bitcoin. Des acteurs internationaux ont rejoint la tendance, avec Metaplanet du Japon émergeant comme un exemple important. L'entreprise est passée d'une activité hôtelière non rentable à la quatrième plus grande société de trésorerie en Bitcoin, accumulant d'importants avoirs grâce à une combinaison de financement par dette, de vente d'actifs, et d'ingénierie financière créative.

D'ici fin 2024 et en 2025, environ 188 sociétés de trésorerie avaient accumulé des positions significatives en Bitcoin, beaucoup avec des modèles d'affaires minimaux au-delà de l'accumulation de Bitcoin. Ces entités fonctionnaient effectivement comme des procurations Bitcoin cotées en bourse, offrant aux investisseurs une exposition à effet de levier aux mouvements de prix des cryptomonnaies par le biais des marchés d'actions traditionnels. Lors de la montée de Bitcoin, cette structure a fonctionné brillamment, générant des rendements impressionnants pour les premiers participants.

Cependant, le modèle contient des fragilités inhérentes qui apparaissent lors de périodes de faiblesse des prix ou de scepticisme du marché. Le risque central implique un scénario que les chercheurs décrivent comme la spirale de la mort - une défaillance en cascade déclenchée lorsqu'un cours de bourse d'une entreprise tombe trop près ou en dessous de son NAV Bitcoin. Lorsque cela se produit, le multiple du NAV (mNAV) qui justifiait d'autres levées de capitaux s'effondre ou disparaît complètement. Sans la capacité d'émettre des actions à des primes sur le NAV, les entreprises perdent leur principal mécanisme pour acquérir plus de Bitcoin sans diluer les actionnaires existants.

Un rapport de Breed VC a décrit sept phases de déclin pour les sociétés de trésorerie en Bitcoin. La séquence commence par une baisse du prix du Bitcoin qui réduit la prime du NAV de l'entreprise. À mesure que la capitalisation boursière se contracte par rapport aux avoirs en Bitcoin, l'accès au capital se resserre. Sans acheteurs d'actions ou prêteurs volontaires, les entreprises ne peuvent pas étendre leurs avoirs ou refinancer leur dette existante garantie par Bitcoin. Si des prêts arrivent à échéance ou si des appels de marge se déclenchent, des liquidations forcées suivent, déprimant davantage le prix du Bitcoin et rapprochant d'autres sociétés de trésorerie de leurs propres spirales.

En octobre 2025, les signes de cette pression étaient apparents. Les primes de valeur d'actif net se sont effondrées dans le secteur de la trésorerie d'actifs numériques. Selon une analyse de 10x Research, "L'ère de la magie financière prend fin pour les sociétés de trésorerie en Bitcoin. Elles ont conjuré des milliards en richesse papier en émettant des actions bien au-dessus de leur réelle valeur en Bitcoin - jusqu'à ce que l'illusion se dissipe." Les investisseurs particuliers qui ont payé deux à sept fois la valeur réelle du Bitcoin en achetant des actions de sociétés de trésorerie durant des périodes de battage médiatique ont vu ces primes s'évaporer, laissant de nombreux actionnaires en difficulté tandis que les entreprises convertissaient le capital gonflé en avoirs réels en Bitcoin.

L'expérience de Metaplanet illustre la dynamique boom-bust. L'entreprise a effectivement transformé une capitalisation boursière de 8 milliards de dollars, soutenue par seulement 1 milliard de dollars en avoirs en Bitcoin, en une capitalisation de marché de 3,1 milliards de dollars soutenue par 3,3 milliards de dollars en Bitcoin. La compression d'une prime de 8x pour négocier proche ou en dessous du NAV représentait une destruction de richesse pour les détenteurs d'actions même si l'entreprise accumulait plus de Bitcoin. Strategy a connu un schéma similaire, avec sa prime de NAV compressée de manière significative par rapport aux sommets de novembre 2024, entraînant un ralentissement des achats de Bitcoin.

L'endettement accumulé par ces entreprises amplifie les risques à la baisse. D'ici 2025, les sociétés de trésorerie en Bitcoin avaient collectivement levé environ 3,35 milliards de dollars en actions préférentielles et 9,48 milliards de dollars en dette, selon Keyrock Research. Cela crée un mur d'échéances concentré en 2027 et 2028, avec des paiements d'intérêts et de dividendes continus jusqu'en 2031. La capacité des entreprises à honorer ces obligations dépend fortement du maintien du prix du Bitcoin à des niveaux qui soutiennent leurs modèles d'affaires.

Les flux de trésorerie des activités principales sous-jacentes varient considérablement au sein du groupe de sociétés de trésorerie. Strategy génère des revenus de licence logicielle qui fournissent un certain coussin de trésorerie. Les entreprises de minage comme Marathon et Riot produisent directement du Bitcoin, bien qu'à des coûts qui fluctuent avec la difficulté du hashrate et les prix de l'énergie. Certaines entreprises de trésorerie manquent totalement d'activités opérationnelles significatives, ne comptant que sur l'accès aux marchés de capitaux pour maintenir leurs opérations et acquérir plus de Bitcoin.

L'affaiblissement de la demande des trésoreries d'actifs numériques s'ajoute à la pénurie de demande institutionnelle générale. Lorsque ces entreprises accumulaient activement du Bitcoin, elles fournissaient une pression acheteuse constante qui aidait à absorber la production minière aux côtés des flux de FNB. À mesure que les primes de NAV se sont effondrées et que l'accès aux marchés de capitaux s'est resserré, le rythme d'acquisition de Bitcoin par les entreprises de trésorerie a ralenti ou s'est complètement arrêté, retirant un autre canal de demande significatif du marché.

Les problèmes structurels s'étendent au-delà de la santé individuelle de l'entreprise jusqu'aux implications du marché plus larges. Si les entreprises de trésorerie surendettées font face à des liquidations forcées pour répondre à leurs obligations de dette ou à des appels de marge, elles ajoutent une pression vendeuse précisément lorsque Bitcoin n'a pas besoin d'une offre supplémentaire. La nature interconnectée des fortunes de ces entreprises signifie que la faiblesse de l'une peut se propager à travers le secteur, au fur et à mesure que la baisse des prix de Bitcoin comprime tous les NAV simultanément, limitant la capacité de chacun à lever du capital.

Heureusement, la plupart des entreprises de trésorerie en 2025 comptent encore principalement sur le financement par actions plutôt que sur un effet de levier extrême, limitant le risque de contagion si certaines entités échouent. L'approche de Strategy consistant à équilibrer l'émission d'actions avec de la dette convertible, à maintenir des ratios prêt-valeur conservateurs, et à gérer activement sa structure de capital, fournit un modèle pour des opérations durables de trésorerie en Bitcoin. Cependant, la croissance du secteur a attiré des opérateurs moins disciplinés dont les structures de capital pourraient se révéler insoutenables si le Bitcoin se consolide ou corrige à partir des récents sommets.

L'analyse de 10x Research suggère que la réinitialisation du NAV, bien que douloureuse pour les détenteurs, crée une base plus propre pour la prochaine phase du marché. Les entreprises maintenant négociées à ou en dessous du NAV offrent une exposition pure au Bitcoin avec une option sur les améliorations opérationnelles futures. L'élimination a "séparé les véritables opérateurs des machines à marketing", suggérant que les survivants seront mieux capitalisés et capables de générer des rendements constants. Que cette vision optimiste se révèle correcte dépend en partie de la capacité du prix du Bitcoin à se stabiliser et à reprendre sa trajectoire ascendante, restaurant les conditions ayant rendu le modèle de trésorerie viable en premier lieu.

Périodes contrastées : Quand les FNB absorbaient l'offre plus rapidement que le minage

La période de fin 2024 à mi-2025 a représenté l'âge d'or de la dominance de la demande institutionnelle pour Bitcoin. Pendant ces mois, la combinaison du spotSure, here is the translation while skipping the translation for markdown links:

Les flux de l'ETF et l'accumulation de trésorerie d'entreprise ont constamment dépassé la production minière quotidienne, souvent par des marges substantielles. Cette dynamique a créé ce que les cadres de l'offre et de la demande décrivent comme un choc d'offre - un déséquilibre structurel où l'offre disponible ne parvient pas à répondre à la demande, forçant les prix à la hausse pour attirer des vendeurs parmi les détenteurs existants.

Mai 2025 a illustré ce schéma à son extrême. Comme documenté précédemment, les ETF Bitcoin ont acheté 26 700 BTC tandis que les mineurs ont produit seulement 7 200 BTC pendant ce mois. Ce rapport de 3,7 pour 1 signifiait que les institutions absorbaient près de quatre fois la nouvelle offre entrant en circulation. Certaines périodes hebdomadaires ont montré des déséquilibres encore plus marqués, avec les ETF achetant 18 644 BTC en une seule semaine alors que la production quotidienne était en moyenne de 450 BTC. À ces rythmes, les acheteurs institutionnels ont absorbé l'équivalent de plus de 40 jours de production minière en seulement sept jours.

Le contexte macroéconomique a soutenu cette accumulation agressive. Le Bitcoin a atteint 97 700 $ début mai, enregistrant environ 4 % de gains avant de se replier autour de 94 000 $. La correction relativement légère après une telle appréciation rapide, combinée à l'achat institutionnel continu, a signalé une demande sous-jacente robuste. Chaque baisse trouvait des acheteurs prêts à absorber l'offre disponible, créant un plancher montant sous les prix qui encourageait une allocation institutionnelle supplémentaire.

L'IBIT de BlackRock a démontré une force particulière pendant cette période, affichant 17 jours consécutifs sans sorties de capitaux, une série remarquable indiquant une conviction institutionnelle soutenue. Le fonds a levé près de 2,5 milliards de dollars en seulement cinq jours, illustrant la vélocité des capitaux affluant dans le Bitcoin via des enveloppes d'ETF. À ce stade, les ETF Bitcoin spot ont collectivement dépassé les 110 milliards de dollars d'actifs sous gestion, représentant une part substantielle de l'offre accessible de Bitcoin verrouillée dans ces véhicules.

La nature concentrée de cette demande a intensifié son impact sur le marché. Avec l'IBIT de BlackRock absorbant seul de tels flux massifs, les exigences d'achat en une seule journée pouvaient dépasser plusieurs jours de production minière. Les participants autorisés créant de nouvelles parts d'ETF devaient s'approvisionner en Bitcoin réel sur les marchés au comptant, exécutant souvent de grandes transactions en bloc qui retiraient des pièces des inventaires d'échange. Cette pression d'achat mécanique opérait indépendamment des signaux traditionnels d'offre et de demande, car les flux d'ETF reflétaient des décisions d'allocation prises des jours ou des semaines auparavant plutôt qu'un trading sensible aux prix en temps réel.

L'analyse de 2025 montre que la demande institutionnelle a dépassé la nouvelle offre par 5,6 fois sur de longues périodes. Les institutions ont accumulé 545 579 BTC tandis que les mineurs ont produit seulement 97 082 BTC pendant des périodes comparables. Ce déséquilibre aigu a fondamentalement modifié la structure du marché du Bitcoin, transformant la cryptomonnaie d'un actif principalement échangé sur des bourses au comptant fragmentées à un actif de plus en plus influencé par les flux institutionnels grâce à des canaux réglementés d'ETF américains.

La pénurie d'offre s'est manifestée dans des comportements de marché observables. Les soldes des échanges - représentant le Bitcoin détenu sur des plateformes de trading et théoriquement disponible à la vente - ont chuté à des niveaux bas en six ans. Les détenteurs à long terme ont refusé de vendre aux prix actuels, anticipant une appréciation supplémentaire due à l'accumulation institutionnelle continue. La combinaison d'inventaires d'échange réduits et d'achats agressifs d'ETF a créé des conditions où même une demande supplémentaire modeste faisait bouger les prix de façon significative.

Cette dynamique a validé la thèse haussière qui avait propulsé le Bitcoin des bas 40 000 $ au début de 2024 à des pics éventuels au-dessus de 126 000 $ en octobre 2025. Le soutien fondamental du rallye reposait sur des déséquilibres offre-demande quantifiables plutôt que sur une ferveur spéculative ou un effet de levier. Lorsque les institutions absorbaient constamment des multiples de la nouvelle offre, l'appréciation des prix devenait presque mécanique, chaque vague successive d'achat forçant les prix à des niveaux qui attiraient une vente suffisante des détenteurs existants.

Le halving d'avril 2024 a amplifié ces effets. En réduisant l'émission quotidienne de 900 à 450 BTC, le halving a réduit la nouvelle offre de 50 % alors que la demande institutionnelle continuait de croître. Avant le halving, les ETF absorbaient environ 3 fois la production minière quotidienne. Après le halving, avec la production réduite de moitié, le même achat institutionnel représentait 6 fois ou plus la nouvelle offre. Cette réalité mathématique a créé une pression à la hausse puissante qui a persisté pendant des mois.

La modélisation académique suggère que ces chocs d'offre peuvent déclencher des trajectoires de prix hyperboliques dans certaines conditions. Lorsque l'offre liquide tombe en dessous d'environ 2 millions de BTC tandis que la demande institutionnelle reste forte, des achats quotidiens relativement modestes peuvent entraîner une appréciation exponentielle des prix. Le cadre Rudd et Porter démontre que des taux d'accumulation institutionnels de 1 000 à 4 000 BTC par jour, facilement réalisables compte tenu des flux d'ETF observés, pourraient mener à des prix du Bitcoin à six ou sept chiffres sur des horizons pluriannuels si soutenus.

Le contraste entre cette période antérieure de domination de la demande institutionnelle et l'environnement actuel où la demande est inférieure à l'offre illustre la sensibilité du Bitcoin aux changements de flux marginaux. Malgré la capitalisation de marché d'environ 2 000 milliards de dollars du Bitcoin, des flux quotidiens mesurés en dizaines de millions de dollars influencent l'action des prix à court terme. Lorsque les institutions passent d'une absorption de 3 à 5 fois la production quotidienne à moins que la production quotidienne, l'impact se manifeste rapidement dans l'élan des prix et la volatilité.

La forte inversion des entrées record au début d'octobre à des sorties soutenues à la fin du mois illustre cette volatilité. Le Bitcoin a culminé au-dessus de 126 000 $ grâce aux entrées de début octobre, pour se consolider dans la fourchette de 105 000 à 110 000 $ alors que les sorties persistaient jusqu'à la fin du mois. La baisse de plus de 20 000 $ du pic au creux s'est produite en seulement quelques semaines, démontrant à quelle vitesse le sentiment peut changer lorsque l'acheteur marginal - dans ce cas, les allocateurs d'ETF institutionnels - se retire du marché.

La question maintenant pour les investisseurs est de savoir si la demande institutionnelle reprendra des niveaux qui dépassent l'offre, restaurant les dynamiques favorables qui ont alimenté le rallye du Bitcoin, ou si la faiblesse actuelle de la demande persiste ou s'aggrave, obligeant une réévaluation plus substantielle. Le précédent historique offre une orientation limitée, car les ETF Bitcoin spot représentent une innovation structurelle dont le comportement à travers des cycles de marché complets reste inconnu. La réponse émergera probablement à travers les données de flux quotidiens qui sont devenues l'indicateur en temps réel le plus surveillé de la trajectoire d'adoption institutionnelle du Bitcoin.

Facteurs macroéconomiques, réglementaires et de sentiment à l'origine des changements de demande

Le changement dramatique de la demande institutionnelle de Bitcoin à la fin de 2025 reflète une convergence de vents contraires macroéconomiques, d'incertitudes réglementaires et d'un sentiment de marché en évolution. Comprendre ces facteurs fournit un contexte pour expliquer pourquoi les acheteurs institutionnels précédemment agressifs se sont soudainement retirés, permettant à la demande de passer en dessous de la nouvelle offre pour la première fois depuis des mois.

La politique monétaire représente la force macroéconomique principale façonnant l'appétit pour le risque institutionnel. La position prudente de la Réserve fédérale sur de nouvelles réductions de taux a introduit de l'incertitude précisément lorsque le Bitcoin approchait de ses sommets historiques. Après la réduction de taux d'octobre 2025 de la banque centrale, le président Jerome Powell a émis des doutes sur un mouvement en décembre, notant qu'une autre réduction était "loin d'être garantie". Cette déclaration a déclenché une revalorisation des actifs à risque, les investisseurs recalibrant leurs attentes quant au rythme de l'assouplissement monétaire.

La corrélation du Bitcoin avec les actifs à risque plus larges s'est intensifiée au cours de 2024 et 2025. L'analyse montre que la corrélation du Bitcoin avec le S&P 500 a atteint 0,77 en 2024, contre 0,3 en 2020, transformant le Bitcoin d'un actif alternatif non corrélé en une extension à bêta élevé de l'appétit pour le risque du marché boursier. Lorsque les marchés boursiers subissent une pression, comme cela s'est produit après des résultats décevants du secteur technologique à la fin d'octobre 2025, le Bitcoin absorbe une pression de vente proportionnelle ou amplifiée. La corrélation inverse du Bitcoin avec l'Indice du Dollar Américain a atteint -0,72 en 2024, signifiant que la force du dollar, souvent associée à un positionnement défensif, coïncide avec une faiblesse du Bitcoin.

Les attentes sur les taux d'intérêt influencent directement les décisions d'allocation de capital institutionnelles. Lorsque les rendements des bons du Trésor augmentent en raison des attentes de taux élevés soutenus, le coût d'opportunité de la détention d'actifs non rémunérateurs comme le Bitcoin augmente. Les allocateurs institutionnels sont sous pression pour justifier les positions en Bitcoin lorsque les taux sans risque offrent des rendements attractifs sans la volatilité inhérente aux marchés de la cryptomonnaie. La réévaluation des attentes de taux après les commentaires d'octobre de Powell a contribué aux ventes institutionnelles qui se sont manifestées dans les sorties d'ETF Bitcoin.

Une anxiété macroéconomique plus large a amplifié ces dynamiques. L'inflation persistante, les taux d'intérêt élevés et l'incertitude autour de la politique de la Fed ont créé un environnement de prudence accrue.

---Content:

parmi les investisseurs institutionnels. Le spectre d'une éventuelle fermeture du gouvernement américain à la fin octobre a ajouté à l'incertitude politique, incitant à la réduction des risques dans les portefeuilles. Les préoccupations spécifiques aux cryptos, y compris les incidents périodiques de sécurité des échanges et les actions d'application réglementaire, ont maintenu des primes de risque élevées pour l'exposition aux cryptomonnaies.

Le paysage réglementaire présente un tableau complexe de progrès mêlés à une incertitude persistante. L'approbation en janvier 2024 des ETF Bitcoin au comptant représentait une validation réglementaire majeure, confirmant la légitimité du Bitcoin en tant que classe d'actifs investissables pour les participants institutionnels. Cependant, des questions sur la réglementation plus large des cryptomonnaies, notamment en ce qui concerne la classification et le traitement d'autres actifs numériques, continuent de créer de l'incertitude.

La position de l'administration Trump sur la réglementation des cryptomonnaies a généré un optimisme initial mais une exécution incertaine. Bien que la rhétorique de campagne ait suggéré un environnement réglementaire plus favorable pour les actifs numériques, les mises en œuvre politiques spécifiques sont restées ambiguës jusqu'à la fin 2025. La transition à la tête de la SEC, avec Paul S. Atkins confirmé comme président en avril 2025, a augmenté les attentes d'approbations accélérées pour d'autres produits cryptomonnaies et d'une plus grande clarté réglementaire. Cependant, traduire le sentiment pro-crypto en changements de politique concrets s'est avéré plus lent que prévu par les marchés.

Les investisseurs institutionnels attachent une grande valeur à la clarté réglementaire, car les cadres de conformité et les exigences en capital dépendent de la classification définitive des actifs et des activités. L'absence de législation complète sur les cryptomonnaies ou de directives claires de la part des agences garde de nombreux grands allocataires prudents quant à une exposition significative aux cryptomonnaies, en particulier ceux soumis à des normes fiduciaires strictes. Tant que les principales questions réglementaires ne trouvent pas de résolution, une partie de la demande institutionnelle potentielle reste exclue malgré la disponibilité d'un accès réglementé aux ETF.

Les considérations structurelles du marché ont influencé le comportement institutionnel fin 2025. La concentration des actifs des ETF dans l'IBIT de BlackRock a soulevé des inquiétudes concernant le risque systémique. Comme l'a noté une analyse, retirer l'influence de l'IBIT, le secteur ETF restant aurait connu des sorties nettes de 1,2 milliard de dollars en 2025. Cette concentration signifiait que tout changement dans les flux de BlackRock ou dans le sentiment des clients pourrait avoir un impact disproportionné sur la demande globale d'ETF. Lorsque l'IBIT a connu son plus grand rachat en une seule journée depuis août le 30 octobre 2025, cela a signalé que même le fonds le plus performant faisait face à une pression de vente.

Les indicateurs de sentiment ont reflété une détérioration de la psychologie du marché. Le Fear & Greed Index a glissé plus profondément en territoire "peur" fin octobre, suggérant que la confiance des traders s'est érodée même si les prix sont restés élevés par rapport aux normes historiques. Les discussions sur les réseaux sociaux sont passées de l'euphorie lors du rallye "Uptober" à l'anxiété et au débat sur la durabilité du marché après le retournement vers les sorties. Ce changement de sentiment devient souvent auto-renforçant, car la confiance qui se détériore incite à la vente qui valide les préoccupations et déclenche des ventes supplémentaires.

Les facteurs techniques ont contribué au changement de demande. L'appréciation rapide du Bitcoin à 126 000 $ a dépassé de manière significative les niveaux de résistance psychologiques et les moyennes mobiles qui avaient contenu les rallyes antérieurs. Lorsque les prix ont dépassé des limites trop rapidement, la prise de bénéfices est devenue un comportement rationnel pour les institutions qui avaient accumulé à des niveaux beaucoup plus bas. L'absence de suivi soutenu des achats au-delà de 120 000 $ a suggéré une épuisement de la demande à court terme, incitant les traders orientés techniquement à réduire leur exposition ou à établir des positions courtes.

La structure du marché des dérivés a fourni un aperçu supplémentaire du positionnement institutionnel. La base des contrats à terme Bitcoin du CME - la prime des contrats à terme par rapport aux prix au comptant - a chuté à des creux pluriennaux fin octobre. Cette compression indique généralement que les participants préfèrent vendre des contrats à terme plutôt que d'établir des positions longues, suggérant un scepticisme quant à l'appréciation à court terme. Les faibles taux de financement sur les contrats à terme perpétuels ont confirmé une demande limitée pour une exposition longue avec effet de levier, les spéculateurs évitant de payer les coûts de transport pour maintenir des positions haussières.

Le rééquilibrage des portefeuilles institutionnels peut avoir contribué aux sorties. La forte performance du Bitcoin en 2024 et jusqu'en 2025 a augmenté son poids dans les portefeuilles qui avaient initialement établi de petites positions. Lorsque les tailles de position dépassent les allocations cibles, les investisseurs institutionnels subissent une pression pour réduire leur exposition indépendamment des vues à court terme sur les prix, notamment à l'approche de la fin de l'année où les performances sont verrouillées. Cette vente mécanique résultant du rééquilibrage peut se produire indépendamment des vues fondamentales sur les perspectives à long terme du Bitcoin.

L'interaction de ces facteurs - l'incertitude de la politique monétaire, l'ambiguïté réglementaire, la détérioration du sentiment, et l'épuisement technique - a créé des conditions où la demande institutionnelle qui dominait auparavant les flux de marché s'est déplacée vers la vente ou la neutralité. Le résultat mathématique s'est manifesté au point de croisement au début de Novembre où la demande institutionnelle est tombée en dessous de l'approvisionnement quotidien de l'exploitation minière. Que cela représente une phase de consolidation temporaire ou un retournement plus préoccupant des tendances d'adoption institutionnelle reste la question centrale pour les perspectives à court terme du Bitcoin.

Risques et Conséquences pour le Prix du Bitcoin et la Structure de Marché

La période prolongée durant laquelle la demande institutionnelle est inférieure à la production quotidienne de Bitcoin introduit plusieurs risques interconnectés pour la stabilité des prix et la structure du marché. Comprendre ces risques nécessite d'examiner des scénarios potentiels allant d'une consolidation bénigne à une dégradation plus préoccupante de la demande, ainsi que leurs implications pour les différents groupes de participants au marché.

Le risque le plus immédiat implique une pression continue à la baisse sur les prix si la vente institutionnelle se poursuit ou s'accélère. Le pic d'octobre du Bitcoin au-dessus de 126 000 $ a établi un sommet local que les marchés n'ont jusqu'à présent pas réussi à reconquérir. Chaque tentative de rallier vers ce niveau fait face à une pression de vente, créant un schéma de sommets plus bas que les analystes techniques interprètent comme une détérioration de la tendance. Sans un nouvel achat institutionnel à travers les ETF pour absorber à la fois l'offre quotidienne d'exploitation minière et la vente des détenteurs existants, le Bitcoin risque de tester des niveaux de support inférieurs.

La plage de 100 000 $ à 105 000 $ représente la première zone de soutien majeure où les acheteurs pourraient émerger en taille suffisante pour stabiliser les prix. Ce niveau coïncide avec plusieurs facteurs techniques : la moyenne mobile sur 200 jours, les zones de consolidation précédentes qui peuvent maintenant servir de support, et l'importance psychologique en tant que nombre rond. Cependant, si la vente institutionnelle s'intensifie ou si les conditions macroéconomiques se détériorent encore, ce support pourrait échouer, ouvrant la possibilité de corrections plus profondes vers les niveaux de 90 000 $ ou même 80 000 $ qui ont marqué les sommets locaux antérieurs.

La volatilité représente une autre conséquence significative de la réduction de la participation institutionnelle. Les grands acheteurs institutionnels fournissent une stabilité au marché grâce à une accumulation patiente et insensible aux prix fondée sur des décisions d'allocation stratégique. Lorsque ces participants se retirent, les marchés deviennent plus vulnérables à des mouvements brusques dictés par de petits traders plus sensibles aux prix et des spéculateurs à effet de levier. Les 1 milliard de dollars de liquidations qui ont eu lieu lors de la correction du marché d'octobre illustre cette dynamique - lorsque les prix chutent, les stop-loss se déclenchent et les positions longues avec effet de levier sont forcées à la vente, créant des baisses en cascade qui exacerbent la volatilité.

L'augmentation de la volatilité crée des défis pour l'adoption institutionnelle même au-delà des turbulences immédiates du marché. Les fonds de pension, les fonds de dotation et autres investisseurs institutionnels prudents nécessitent des caractéristiques de risque relativement prévisibles pour le dimensionnement des positions et la gestion des risques. Lorsque la volatilité augmente, ces participants réduisent les tailles des positions ou évitent l'actif, créant une boucle de rétroaction négative où la réduction de la participation institutionnelle accroît la volatilité, ce qui décourage davantage la participation institutionnelle.

La profondeur et la liquidité du marché souffrent lorsque les grands acheteurs se retirent. Les carnets d'ordres sur les bourses deviennent plus minces, ce qui signifie que les grandes transactions ont un impact de prix plus important. Les écarts entre les prix acheteur et vendeur s'élargissent, augmentant les coûts d'exécution pour tous les participants au marché. Cette détérioration de la liquidité affecte particulièrement les transactions de taille institutionnelle, potentiellement entrant dans un cycle vicieux où la qualité médiocre d'exécution décourage la participation institutionnelle, ce qui dégrade encore la liquidité.

Le changement dans les mécanismes de découverte des prix représente un changement structurel avec des implications durables. La recherche montre que les ETF Bitcoin dominent la découverte des prix environ 85 % du temps depuis leur lancement, ce qui signifie que les flux institutionnels à travers ces produits réglementés influencent la formation des prix à court terme plus que l'activité des marchés au comptant. Lorsque les flux d'ETF deviennent négatifs, la découverte des prix se déplace vers les marchés au comptant fragmentés où le trading est souvent plus spéculatif et moins informé par des décisions d'allocation fondamentales. Cette transition peut augmenter le bruit dans les signaux de prix et réduire l'efficacité du marché.

La prime de rareté que le Bitcoin commande fait face à une érosion si la demande institutionnelle reste faible. La proposition de valeur du Bitcoin repose de manière significative sur son statut d'actif rare et plafonné en termes d'offre que les institutions adoptent de plus en plus comme réserve stratégique ou diversificateur de portefeuille. Lorsque les acteurs du marché les plus sophistiqués signalent à travers leur venteSure, here is the translated content with markdown links preserved:

qu'ils ne trouvent plus Bitcoin attractif aux valorisations actuelles, cela remet en question le récit selon lequel la rareté à elle seule justifie des prix premium. Ce changement psychologique peut s'avérer plus dommageable qu'une faiblesse immédiate des prix, car il sape la thèse fondamentale qui alimente l'investissement à long terme.

Les compagnies de trésorerie d'entreprise font face à des risques aigus si la demande institutionnelle reste faible et si les prix de Bitcoin n'évoluent pas. Comme documenté précédemment, ces entreprises ont accumulé des charges de dette importantes en construisant des positions en Bitcoin, créant des obligations fixes qui doivent être honorées quelles que soient les conditions du marché. Si le Bitcoin se consolide ou décline tandis que la demande institutionnelle reste faible, les entreprises de trésorerie perdent leur capacité à émettre des actions à des primes par rapport à la valeur nette d'inventaire (VNI), bloquant ainsi leur principal mécanisme de levée de fonds. Ce scénario pourrait forcer une vente en détresse d'entités surendettées, ajoutant une pression baissière sur les prix précisément lorsque les marchés peuvent le moins l'absorber.

L'industrie minière affronte des pressions similaires. Avec des charges de dette approchant 13 milliards de dollars et de nombreuses entreprises ayant des charges d'intérêts dépassant les revenus d'exploitation, les mineurs nécessitent des prix élevés et soutenus du Bitcoin pour rester rentables. Si les prix déclinent alors que les coûts opérationnels restent élevés, les mineurs moins efficaces font face à la faillite, pouvant potentiellement réduire le taux de hachage et la sécurité du réseau. Bien que le mécanisme d'ajustement de la difficulté de Bitcoin compense les changements de taux de hachage au fil du temps, une détresse minière sévère pourrait créer une vulnérabilité temporaire du réseau ou des problèmes de perception qui sapent la confiance.

Les risques des canaux de distribution émergent si les plateformes de gestion de patrimoine et les conseillers financiers deviennent moins enthousiastes concernant l'allocation des ETF Bitcoin suite à des déceptions de performance. L'histoire de l'adoption institutionnelle dépend en partie de l'acceptation des ETF Bitcoin à travers les principales plateformes de courtage et wirehouses. Bien que certaines entreprises comme Morgan Stanley aient commencé à permettre l'accès des conseillers, de nombreuses grandes plateformes, y compris Merrill Lynch, Wells Fargo, et UBS limitent encore la promotion proactive des produits de cryptomonnaie. Une sous-performance prolongée ou des sorties continues pourraient retarder ou inverser les progrès vers une acceptation plus large des plateformes, limitant le marché potentiel pour les produits ETF.

Les risques réglementaires s'intensifient pendant les périodes de stress du marché. Les décideurs politiques et les régulateurs répondent souvent à la volatilité et aux pertes des consommateurs en mettant en œuvre des restrictions ou une surveillance supplémentaire. Bien que l'approbation des ETF spot Bitcoin ait représenté un progrès réglementaire, une faiblesse persistante du marché accompagnée de pertes des investisseurs particuliers pourrait déclencher un scepticisme renouvelé sur l'adéquation des produits de cryptomonnaie pour les portefeuilles traditionnels. Ce risque devient particulièrement aigu si les produits à effet de levier ou les dérivés complexes contribuent à des dislocations du marché qui génèrent des gros titres négatifs.

Cependant, toutes les conséquences de la réduction de la demande institutionnelle ne présagent pas de désastre. Une consolidation du marché après une appréciation rapide sert des fonctions saines dans la découverte des prix et l'élimination des détenteurs faibles. Bitcoin a maintes fois démontré sa résilience à travers des baisses de 30 %, 50 % ou même 70 % avant de reprendre une tendance haussière et de dépasser les sommets antérieurs. La situation actuelle peut représenter une volatilité normale au sein d'un marché haussier en cours plutôt qu'un changement de régime fondamental.

La compression des primes VNI des trésoreries d'entreprise, bien que douloureuse pour les actionnaires, crée une base plus propre pour une croissance durable. Les entreprises qui se négocient maintenant près de la VNI offrent une exposition directe au Bitcoin sans payer de primes pour une valeur ajoutée discutable. Ce réajustement sépare les opérateurs disciplinés des entités promotionnelles, pouvant renforcer le secteur à long terme même si la douleur à court terme persiste.

La conséquence ultime d'une faiblesse soutenue de la demande institutionnelle dépend de l'émergence de groupes d'acheteurs alternatifs pour combler le vide. Les investisseurs particuliers, les entités souveraines explorant les réserves de Bitcoin, l'accumulation continue par les croyants existants, ou un nouvel intérêt institutionnel suite à la consolidation pourraient tous apporter un soutien

Ma compréhension dépend des mises à jour continues des données. Veuillez noter que certaines informations peuvent évoluer.Production s'est produite en mai 2025. Bitcoin dépasse la résistance de 125 000 $ et s'étend à de nouveaux sommets historiques dans la fourchette de 140 000 $ à 160 000 $ d'ici mi-2026. Ce résultat rétablirait les dynamiques d'offre et de demande favorables qui ont alimenté la hausse de 2024-2025 et validerait le récit optimiste d'adoption.

Un scénario pessimiste envisage une accélération des sorties institutionnelles plutôt qu'un renversement, potentiellement entraîné par une détérioration macroéconomique, des revers réglementaires ou des défaillances systémiques parmi les entreprises de trésorerie d'entreprise. La demande chute à 50-75 % de l'offre minière quotidienne, forçant le Bitcoin à écouler l'excédent d'offre par des baisses de prix. La cryptomonnaie teste les supports de 80 000 $ à 90 000 $, pouvant potentiellement tomber sous ces niveaux si la pression de vente s'intensifie. Ce résultat nécessiterait des catalyseurs négatifs significatifs - récession, changement brusque de la Fed, répression réglementaire majeure, ou défaillances en cascade des entreprises de trésorerie.

Les probabilités pour ces scénarios restent intrinsèquement incertaines et dépendent de développements sur plusieurs dimensions. Les participants au marché devraient surveiller plusieurs indicateurs clés pour évaluer quel scénario se matérialise :

Les données de flux ETF fournissent le signal en temps réel le plus direct de la demande institutionnelle. Les rapports quotidiens et hebdomadaires de flux révèlent si la vente de fin octobre représentait un ajustement temporaire ou marque le début d'un exode institutionnel soutenu. Si les flux se stabilisent près de la neutralité ou reviennent à des apports modestes, cela suggère une consolidation plutôt qu'une rupture. Si les sorties s'accélèrent ou persistent pendant plusieurs semaines consécutives, les scénarios pessimistes gagnent en crédibilité.

Les métriques on-chain révèlent si les détenteurs à long terme restent engagés ou commencent à distribuer. Le pourcentage de l'offre de Bitcoin non déplacée depuis 6 mois ou plus, actuellement autour de 75 %, indique une conviction parmi les détenteurs existants. Si cette métrique diminue substantiellement, suggérant que les détenteurs à long terme vendent, cela indiquerait un affaiblissement du soutien fondamental. Les réserves d'échange et le modèle des transferts vers ou depuis les échanges fournissent un aperçu de si les détenteurs se préparent à vendre ou continuent d'accumuler pour un stockage à long terme.

Le comportement de la trésorerie d'entreprise indique si le modèle de trésorerie d'actifs numériques conserve sa viabilité. Si les entreprises de trésorerie reprennent les achats de Bitcoin après la compression de l'actif net, cela suggère que le modèle s'adapte et survit. Si les achats restent gelés ou si les entreprises commencent à vendre leurs avoirs pour rembourser la dette, cela indique des problèmes structurels pouvant forcer des liquidations.

La pression de vente des mineurs révèle si les producteurs ajoutent ou réduisent l'offre sur le marché au-delà de la nouvelle émission. Le suivi des soldes des portefeuilles des mineurs montre si les nouvelles pièces minées atteignent immédiatement les échanges ou restent dans les trésoreries des mineurs. Une augmentation des ventes de mineurs aggraverait la faiblesse de la demande institutionnelle, tandis que la détention par les mineurs compenserait partiellement la réduction des achats ETF.

Les conditions macroéconomiques et la politique de la Fed restent la force externe dominante. Les communications de la Fed, les données sur l'inflation, les rapports sur l'emploi et la tarification du marché des futures réductions de taux fournissent un aperçu du contexte macroéconomique pour les actifs à risque. L'amélioration des conditions qui boostent les marchés d'actions soutient généralement le Bitcoin, tandis que la détérioration des environnements macroéconomiques crée des vents contraires.

Les développements réglementaires dans les principales juridictions pourraient s'avérer décisifs. Une action législative du Congrès sur une législation complète sur la cryptographie, les réglementations de la SEC, la coordination réglementaire internationale ou les annonces d'adoption souveraine pourraient toutes avoir un impact significatif sur l'appétit institutionnel pour l'exposition au Bitcoin.

Les investisseurs et les participants au marché font face à des décisions sur le positionnement compte tenu de cette incertitude. Des approches conservatrices suggèrent de réduire l'exposition ou de maintenir des ordres stop-loss serrés jusqu'à ce que l'équilibre entre l'offre et la demande s'améliore. Les stratégies agressives pourraient considérer les prix actuels comme des opportunités d'accumulation, pariant que la faiblesse temporaire de la demande s'inversera une fois que les conditions macroéconomiques s'amélioreront. Des approches équilibrées pourraient maintenir les positions tout en couvrant le risque de baisse grâce à des options ou à un dimensionnement des positions approprié à une incertitude élevée.

La question centrale reste de savoir si la trajectoire d'adoption à long terme du Bitcoin reste intacte malgré la faiblesse de la demande institutionnelle à court terme. Si le Bitcoin représente un actif de réserve émergent légitime et un composant de portefeuille non corrélé, des périodes temporaires où les flux ETF déçoivent devraient présenter des opportunités d'achat plutôt que des raisons de s'inquiéter. Cependant, si le recul institutionnel indique que le Bitcoin n'a pas tenu ses promesses d'adoption financière grand public, la faiblesse actuelle pourrait marquer un revers plus important nécessitant des années pour être surmontée.

La perspective historique suggère la patience. Le Bitcoin a traversé de nombreuses périodes de demande en baisse, de gros titres défavorables et de baisses de prix de 50 % ou plus, pour ensuite se redresser et atteindre de nouveaux sommets historiques. Le marché baissier le plus long de la cryptomonnaie a duré environ 18 mois, du sommet de 2021 au creux fin 2022, et cette période a inclus des défaillances spectaculaires comme Terra/Luna, Three Arrows Capital, Celsius, FTX, et d'autres que les conditions actuelles ne dépassent pas en gravité.

Le cadre de l'offre et de la demande développé par Rudd et Porter suggère que l'offre fixe du Bitcoin crée des conditions où même une demande modeste et soutenue peut entraîner une appréciation des prix significative à long terme. Leur modélisation indique que des retraits quotidiens de l'offre liquide équivalents à 1,000-4,000 BTC - facilement réalisables par les ETF lors de périodes fortes - pourraient pousser le Bitcoin vers des prix à six ou sept chiffres sur des horizons de 5 à 10 ans si maintenus. Le défi est de savoir si la demande institutionnelle reprend à des niveaux qui permettent cette trajectoire ou si le ralentissement de fin 2025 représente le point culminant de la première vague d'adoption institutionnelle.

En fin de compte, le chemin à suivre dépend du Bitcoin prouvant qu'il offre une utilité suffisante - que ce soit comme couverture contre l'inflation, diversifiant de portefeuille, alternative décentralisée à la finance traditionnelle, ou réserve de valeur numérique - pour justifier une allocation institutionnelle soutenue malgré la volatilité et l'incertitude réglementaire. Les mois à venir fourniront des points de données cruciaux révélant si la conviction institutionnelle dans la proposition de valeur du Bitcoin résiste à son premier test significatif depuis l'introduction des ETF au comptant qui a créé ce canal de demande puissant mais volatile.

Dernières réflexions

Le parcours du Bitcoin à travers 2025 a testé la proposition fondamentale sous-jacente à son évaluation de plusieurs trillions de dollars : que la rareté programmée, en elle-même, justifie un prix premium et une adoption institutionnelle continue. Le calendrier d'offre fixe de la cryptomonnaie représente une caractéristique élégante et immuable de sa conception, distinguant le Bitcoin des monnaies fiduciaires soumises aux politiques monétaires inflationnistes et même de l'or dont l'offre minière annuelle répond aux incitations des prix. La réduction de moitié d'avril 2024 a réduit l'émission à environ 450 BTC par jour, créant une rareté mathématique que les défenseurs du Bitcoin soutiennent doit entraîner une appréciation de la valeur à long terme à mesure que l'adoption se développe.

Pourtant, l'expérience de fin 2025 démontre que la rareté à elle seule ne suffit pas à soutenir les prix lorsque la demande ne se matérialise pas aux niveaux attendus. Pour la première fois en sept mois, la demande institutionnelle via les ETF Bitcoin au comptant et l'accumulation de trésorerie d'entreprise sont tombées sous le rythme de l'offre minière quotidienne. Ce point de croisement, confirmé le 3 novembre 2025, représente un point d'inflexion potentiellement significatif dans la structure du marché du Bitcoin et remet en question l'hypothèse complaisante selon laquelle une offre limitée se traduit automatiquement par des prix en augmentation constante.