Les communautés de cryptomonnaies ont évolué rapidement du far west de 2020 vers un écosystème plus structuré où la conception et la distribution des tokens reflètent de plus en plus la science économique plutôt que le pur battage médiatique. Airdrops – des distributions de tokens uniques aux premiers utilisateurs – dominaient autrefois la scène comme un moyen simple d'attirer l'attention.

Mais d'ici 2025, beaucoup de ces premières expériences ont disparu, et les bâtisseurs cherchent des méthodes rigoureusement testées pour aligner les incitations et développer des écosystèmes durables. Dans le marché actuel, les lancements de tokens peuvent faire ou défaire la culture d'un projet. Les projets allant de rollups comme Arbitrum et Optimism à de nouveaux réseaux comme Celestia et StarkNet ont déployé des mécanismes de distribution variés : airdrops purs, programmes de subventions échelonnés, bassins d'extraction de liquidité, subventions quadratiques pour biens publics, courbes de liaison, adhésions NFT, et plus encore. Chaque modèle envoie différents signaux aux détenteurs de tokens et aux contributeurs potentiels.

Certains récompensent les véritables bâtisseurs – contributeurs aux biens publics, développeurs à long terme, membres de DAO – tandis que d'autres attirent principalement les spéculateurs à la recherche de gains à court terme. Par exemple, le financement rétroactif des biens publics d'Optimism (RetroPGF) et des airdrops équilibrés ont donné des tokens modestes aux utilisateurs et gouverneurs actifs, entraînant des augmentations mesurables de la rétention.

En revanche, les airdrops tape-à-l'œil "pump-and-dump" (par exemple, les premiers tokens L2 avec de grands déverrouillages) ont généralement connu des pics initiaux de volume de trading mais aucun engagement durable, poussant souvent les critiques à les qualifier de simples sorties de liquidités. La différence réside dans l'alignement des incitations : les tokens récompensent-ils principalement la contribution (construction de protocoles, rédaction de code, engagement de gouvernance, fourniture de liquidité au protocole) ou récompensent-ils principalement l'utilisation par des spéculateurs avides de rendement ?

Construire une véritable communauté nécessite une conception minutieuse des incitations, de la gouvernance et de la tokenomique. Les signaux mesurables de santé communautaire – par exemple, les adresses de développeurs actifs, les taux de rétention d'utilisateurs sur plusieurs mois, une forte participation au vote sur les propositions, et l'utilisation continue des trésoreries de protocoles – doivent devenir les métriques de succès plutôt que simplement le battage médiatique sur Twitter ou le prix des tokens.

Dans cet article, nous synthétisons les dernières recherches et données (jusqu'en 2025) sur les mécanismes de distribution de tokens, en analysant comment ils façonnent les communautés, avec des preuves issues de récents cas emblématiques. Nous examinons la théorie du financement des biens publics et des effets de réseau, définissons une taxonomie des modèles de distribution, et présentons 5 études de cas rigoureuses (Optimism RetroPGF, Arbitrum ARB+subventions, provisions StarkNet STRK, programmes LP communautaires, et un airdrop échoué à titre d'avertissement).

L'article ci-dessous propose également des métriques communautaires quantitatives (avec logique de requête d'exemple), des modèles de conception pratiques et des pièges à éviter, ainsi qu'une perspective sur le paysage légal et réglementaire. Notre objectif est un guide complet – fondé sur les données et la conception de mécanismes – pour les bâtisseurs crypto qui veulent aller "au-delà des airdrops" et cultiver des communautés durables et réelles, plutôt que de poursuivre une manie éphémère de tokens.

Principaux enseignements

- La distribution façonne la culture. Les modèles de tokens envoient des signaux forts. Les captures d'écran pures ou les airdrops larges attirent souvent les spéculateurs, tandis que les récompenses rétroactives ciblées ou basées sur des subventions alignent les incitations avec les bâtisseurs et les intendants.

- Mesurez l'engagement réel. Les communautés saines montrent une rétention soutenue (utilisateurs actifs mois après mois), une participation robuste à la gouvernance (délégués, taux de participation au vote), et des résultats tangibles (commits de code, projets financés par des subventions). En revanche, les communautés "synthétiques" ou orientées vers le farming présentent un fort taux de désengagement et de ventes massives.

- Cas d'étude – Optimism. Le programme RetroPGF récompense explicitement les contributions passées aux biens publics de l'écosystème, incarnant l'éthique "impact = profit". Après cinq airdrops (~19% de l'approvisionnement en OP), l'approche pilotée par les données d'Optimism a révélé que même de petites récompenses d'airdrop (+50 OP) ont considérablement augmenté la rétention à court terme, montrant que des distributions bien conçues peuvent réengager les utilisateurs.

- Cas d'étude – Arbitrum. Le lancement ARB en 2023 a attribué ~11,6% des tokens aux utilisateurs via un système de points d'éligibilité, de plus grandes parts étant accordées à la DAO, à l'équipe et aux investisseurs. Les analyses de gouvernance précoces (mai 2025) montrent ≈60% de participation au vote on-chain, bien que les comptes de votants actifs aient fortement chuté lorsque le volume de propositions a diminué. Les programmes de subventions (Arbitrum DAO Grant Hub) visent à canaliser les fonds de trésorerie vers les bâtisseurs de l'écosystème.

- Cas d'étude – StarkNet. L'airdrop "Provisions" STRK (février-juin 2024) a distribué ~700M STRK à ~1,3M d'adresses. Il a couvert les frais de gaz pour réduire les barrières. La conception s'est appuyée sur plusieurs catégories (utilisateurs, premiers adopteurs, contributeurs Ethereum, développeurs GitHub, nominateurs communautaires). La distribution était imparfaite, nécessitant de nombreuses corrections (allocations à des développeurs perdus, corrections pour des stakers mal ciblés). Le fondateur de StarkNet souligne maintenant qu'aucun schéma n'est parfait : les compromis sont inévitables, et toutes les métriques sont des "résultats relatifs".

- Modèles de conception. Les lancements réussis ont tendance à : phaser les déverrouillages de tokens (pour prévenir les ventes massives), prévoir des attributions à l'équipe, redistribuer les tokens inutilisés à la communauté, utiliser des poids multiplicateurs favorisant les contributions diverses (par exemple, développeurs GitHub ou utilisateurs multi-chaînes), et tester pilote les niveaux de récompenses. Les cadres de subventions publiques (RetroPGF, Gitcoin QF) peuvent rémunérer les contributions immatérielles. Les systèmes de réputation et d'identité (badges d'Optimism, multi-sigs Gnosis Safe) aident à éviter les abus de type Sybil.

- Modèles à éviter. Évitez les distributions de type "one-off megadrops" sans blocage, les objectifs de capture d'écran triviaux, ou les règles ambiguës – celles-ci échouent souvent. Les airdrops "pump and dump" (par exemple, des projets qui ont émis un grand nombre de tokens déverrouillés au lancement) ont engendré du cynisme. L'extraction de liquidités excessive (extraction sans produit) peut inonder les marchés de tokens. Les distributions simples d'un instantané – notamment pour les seuls détenteurs existants – bâtissent rarement des communautés dynamiques.

- Métriques à surveiller. Les indicateurs quantitatifs de santé incluent les nouveaux utilisateurs par rapport aux utilisateurs récurrents (courbes de rétention), les contributeurs actifs (commits on-chain ou candidats à des subventions), la participation à la gouvernance par trimestre, le taux de dépense de la trésorerie pour l'écosystème par rapport aux services ou rachats, et la maturité des détenteurs de tokens (pourcentage détenu >6 mois). La méthodologie "On-Chain Retention" de Glassnode (activité vs rétention des détenteurs) peut être adaptée aux protocoles.

- Cadres légaux (2025). Aux États-Unis, les régulateurs mettent en garde que même les distributions gratuites de tokens peuvent être perçues comme des titres si elles sont conçues comme des investissements. La SEC a effectivement traité de nombreux airdrops comme des contrats d'investissement, bien que des propositions pour un "filet de sécurité" pour des airdrops promotionnels de bonne foi soient en discussion. Les autorités fiscales (comme l'IRS) traitent généralement les tokens distribués par airdrop comme des revenus imposables à la réception. Dans l'UE, les règles MiCA exigent désormais des livres blancs et de la transparence pour toute offre publique, potentiellement impliquant de grands airdrops comme des "offres publiques". Des exigences KYC/AML peuvent s'appliquer lorsque des tokens sont donnés en échange de participation (par exemple, subventions Gitcoin).

- Expérimentation continue. Les lancements de tokens devraient être traités comme des expériences. Les équipes peuvent utiliser des tests A/B (par exemple, en variant la taille des récompenses pour les groupes témoins par rapport aux groupes test, comme l'a fait Optimism) et des retours d'expérience transparents. Dune, Nansen et d'autres permettent une surveillance on-chain de l'effet de chaque distribution. Lors de la révision des tokenomics, préservez la confiance par une communication claire et en honorant les promesses (par exemple, ne pas diluer rétrospectivement).

- En tissant ensemble le raisonnement économique, les preuves de cas et les métriques pilotées par les données, cet article vise à donner aux concepteurs de protocoles un guide rigoureux pour bâtir des communautés qui durent.

Design des Tokens et Incitations : Un Précis

Au cœur d'un protocole crypto, c'est un bien commun numérique dont le succès dépend des effets de réseau et des biens publics. La science économique classique enseigne que les biens publics (comme le code open-source, l'outillage des développeurs, la modération communautaire) sont soumis à des problèmes de passagers clandestins : les contributeurs peuvent sous-financer car ils ne peuvent pas capturer pleinement la valeur privée. Les réseaux basés sur des tokens tentent de contourner ce problème en alignant les incitations : les participants qui contribuent à la croissance ou à l'utilité du réseau sont récompensés avec des tokens dont la valeur augmente à mesure que le réseau réussit. La conception de mécanismes et l'économie des biens publics deviennent donc essentielles pour la tokenomique.

L'alignement des incitations nécessite un équilibre minutieux entre contributions et spéculation. Les tokens donnent des droits (souvent de gouvernance ou d'utilisation des frais) et servent également de récompenses. Pour qu'un lancement favorise une communauté durable, il devrait idéalement récompenser ceux qui "prennent le risque" d'améliorer le réseau (bâtisseurs, fournisseurs de liquidité, organisateurs communautaires, utilisateurs à long terme) plutôt que d'attirer purement des traders. Cela est analogue au fait que les bailleurs de fonds de Kickstarter reçoivent un produit tandis que les spéculateurs jouent avec des actions. Dans le domaine crypto, les conceptions se sont inspirées de l'économie politique : droits de vote, vote/funding quadratique, et dispositifs d'engagement (vestings, blocages) sont utilisés pour atténuer la "capture" par les baleines et pour donner du pouvoir à la participation de la base. Content: (voir enquête par Allen et al.).

Concepts économiques clés à rappeler : Tragédie des communs (les gens sous-investissent dans les ressources partagées) et effet de réseau (la valeur du réseau augmente avec le nombre d'utilisateurs, particulièrement les contributeurs engagés). La tokenomique essaie de créer un cercle vertueux : contributions → augmentation de l'utilité → appréciation des tokens → plus de contributions (l'effet "flywheel"). Mais si les tokens ne font qu'alimenter des entrées et sorties rapides (agriculture de rendement), la boucle peut se briser, laissant le réseau mince lorsque les spéculateurs partent.

Pratiquement, les équipes suivent les KPIs pour évaluer l'alignement :

- Utilisateurs actifs : adresses actives quotidiennes/mensuelles, utilisation des fonctionnalités principales, activité on-chain versus croissance de l'offre de tokens.

- Contributeurs : nombre de commits distincts/PRs sur GitHub par des adresses uniques, candidats aux subventions, développeurs communautaires payés via le trésor.

- Rétention : quelle fraction des nouveaux utilisateurs restent actifs après 30/60/90 jours (par exemple, Optimism a constaté que 50 OP a augmenté la rétention à 30 jours d'environ 4 points).

- Indicateurs de gouvernance : pourcentage de tokens circulants votant, nombre de délégués, pouvoir moyen de vote par proposition, fréquence des nouveaux délégués.

- Vitesse de trésorerie : à quelle vitesse le trésor du protocole (fonds de subventions DAO) est dépensé pour l'écosystème versus rachats de tokens ou paiements aux développeurs.

- Liquidité et marchés : répartition des avoirs en tokens (Gini), volumes de trading versus revenus du protocole.

En traitant ces indicateurs comme le "résultat net" plutôt que simplement la capitalisation boursière, les constructeurs peuvent itérer sur les schémas de tokens de manière scientifique.

Taxonomie des modèles de distribution

Les modèles de distribution de tokens varient selon deux axes : qui reçoit les tokens et comment ils les reçoivent. Nous définissons ci-dessous les principales classes, en notant leur profil d'incitation :

Pure Airdrops (Snapshot Drops) – Tokens gratuits donnés (souvent via réclamation) à une base large : peuvent cibler les détenteurs d'un token antérieur ou les utilisateurs en liste blanche. Incitation : principalement marketing et récompense des premiers utilisateurs. Avantages : augmentation rapide de la notoriété, large diffusion. Inconvénients : attire les opportunistes ; les bénéficiaires n'ont pas besoin de s'engager davantage ; souvent utilisé comme stratégie de "sensibilisation" (Allen et al. notent que le marketing est une raison principale). Typiquement pas de verrouillage, donc beaucoup déchargent immédiatement les tokens. Si mal ciblé (par exemple, seulement les détenteurs de tokens existants), cela peut passer à côté de nouveaux utilisateurs essentiels.

Financement rétroactif des biens publics (RetroPGF) – Subventions post-hoc récompensant ceux qui ont déjà construit des biens publics. Les utilisateurs/contributeurs soumettent des preuves de travaux passés (code open source, docs, contributions à la gouvernance), et un DAO ou un comité alloue les tokens en conséquence. Incitation : s'aligne fortement avec le développement de l'écosystème ; incite à de réelles contributions sachant qu'elles peuvent être récompensées plus tard. Cela évite les conjectures sur la valeur future, puisque l'"impact" est déjà démontré. Un inconvénient est le risque de manipulation : nécessitant une réputation d'identité pour éviter les Sybilles. Le RetroPGF d'Optimism est un exemple pionnier ; la Ronde 3 (T4 2023) a distribué 30M OP à travers 501 projets. Le modèle itératif (échelles et règles de vote variant à chaque tour) vise à affiner le mécanisme au fil du temps.

Programmes DAO/Subventions – Attribution de tokens via la gouvernance on-chain ou des comités de subventions. Les tokens réservés au financement de l'écosystème sont distribués à des projets sélectionnés (par exemple, subventions de protocole, initiatives de marketing, hackathons). Incitation : peut cibler des besoins critiques (chasse aux bugs, outils de développement, campagnes sociales) et aligner les équipes sur la croissance du réseau. Les DAOs de subventions bien gérés ont des propositions et des jalons rigoureux (réduisant le gaspillage). Mais ils risquent la centralisation (si quelques "attributaires" contrôlent les fonds) ou le népotisme si la gouvernance est immature. Les subventions DAO d'Arbitrum (par exemple, Programme d'audit, campagnes Trailblazer) visent à décentraliser les décisions de financement. L'efficacité dépend de la confiance de la communauté dans les attributaires et de la transparence (les meilleures pratiques de Gitcoin, GrantDAO s'appliquent).

Mining de liquidité (Yield Farming) – Tokens distribués aux utilisateurs qui fournissent de la liquidité ou utilisent le protocole (par exemple, échange, prêt, jalonnement) souvent en pourcentage des frais ou via des récompenses supplémentaires. Incitation : démarre l'activité et la TVL en offrant des rendements élevés. Fonctionne bien pour attirer des fonds aux stades précoces. Cependant, il attire souvent principalement des spéculateurs à la recherche de rendements, pas nécessairement des utilisateurs authentiques. La TVL et le volume peuvent être superficiels si les utilisateurs ne déposent que pendant les APY élevés et retirent une fois les récompenses réduites. Les projets réduisent souvent les rendements au fil du temps ou passent au partage de frais pour se sevrer de l'exploitation minière lourde. Le modèle initial de Uniswap n'avait pas de token, mais Curve et Sushi ont lancé des tokens en partie pour récompenser les fournisseurs de liquidité. Les conceptions équilibrées incluent des calendriers de décroissance ou une acquisition progressive des récompenses minières.

Propriété communautaire de la liquidité – Un cas spécial de programmes de liquidité : les protocoles ou DAOs utilisent leur trésor pour créer des positions de liquidité qui sont possédées et gérées par la communauté (par exemple, via des positions LP NFT sous contrôle DAO). Cela assure que la propriété (et tous les frais) du pool bénéficie à tous les détenteurs de tokens. Par exemple, certains validateurs Uniswap v3 ont considéré les coffres LP gérés par la communauté où les parts de LP sont tokenisées et gouvernables (bien que cela soit naissant). Incitation : découple la liquidité de l'équipe du prix du token, réduisant potentiellement le risque de rug pull. Cependant, le succès nécessite une gestion active par le DAO des positions et du market making, ce que beaucoup de communautés ont du mal à faire (jusqu'à présent plus théorique que généralisé).

Calendriers de vesting et falaises – Verrouillage strict dans le temps des tokens des fondateurs/équipes et possiblement des conseillers. Incitation : empêche les initiés de déverser au lancement et signale un engagement à long terme. Les fondateurs renoncent à une liquidité précoce, mais cela favorise la confiance. La plupart des projets crédibles implémentent une acquisition progressive sur plusieurs années (souvent de 2 à 4 ans) avec une falaise (souvent d'un an). Comme le montre l'exemple de Starknet, même avec une falaise d'un an retardée à 15 mois, seulement ~25% des tokens des initiés ont été déverrouillés après un an. Comparez cela aux projets qui omettent les falaises ou les raccourcissent drastiquement – ceux-ci ont souvent vu les tokens des investisseurs inonder les marchés, érodant la confiance.

Courbes de liaison et vente continue – Les tokens sont vendus via une formule smart-contract (courbe), souvent en échange de collatéral (ETH/stablecoin). Incitation : financement continu en laissant le marché fixer le prix (augmentant avec l'offre). Des projets comme Balancer (BNT) ou le premier Carbon le permettent. Si bien fait, cela assure la stabilité des prix lors du lancement. Cependant, les tokens invendus peuvent rester dans le contrat de courbe, liant la liquidité à la taille de la trésorerie ; si le prix chute, les premiers acheteurs perdent de la valeur. Les modèles de courbe fonctionnent mieux pour financer le capital initial et peut-être pour capturer la spéculation plus progressivement. Par rapport aux ventes VC à fort volume initial, les courbes de liaison peuvent démocratiser l'acquisition de tokens mais attirent encore des spéculateurs payant pour des "gains futurs".

NFTs comme adhésion – Accorder des droits de token ou DAO aux détenteurs de NFTs spécifiques (souvent vendus ou offerts). Exemple : Gitcoin Passport NFTs comme participation sociale ; ou NFTs d'adhésion pour des communautés spécifiques (DAOs d'adhésion). Incitation : peut créer une communauté en donnant contrôle/accès aux premiers croyants via les NFTs. Cela externalise le travail de distribution : acheter/gagner un NFT, obtenir des avantages de token. Cela peut mélanger l'adoption de produit avec la construction de communauté (par exemple, une plateforme distribue des passes d'accès). Écueils : les NFTs peuvent eux-mêmes devenir des commodités spéculatives, et tous les détenteurs de NFTs ne s'engageront pas profondément avec le protocole.

Financement quadratique / Subventions avec correspondance – Une variante utilisée par Gitcoin : les contributeurs font des dons à des projets de bien public, et un pool de correspondance amplifie les projets avec de nombreux petits donateurs. L'offre de tokens peut être allouée comme fonds de correspondance. Incitation : encourage un soutien généralisé pour les projets (la formule de correspondance rend de nombreuses petites contributions plus précieuses que quelques contributions importantes). Aide à financer des projets qualitativement bons (si largement voté par la communauté). Le financement quadratique utilise directement la "sagesse de la foule" pour allouer le budget, au lieu des votes pondérés par tokens. Son efficacité dépend de la prévention de la collusion (résistance aux Sybilles) et d'avoir suffisamment de budget de correspondance.

Chaque modèle implique des compromis. Les airdrops purs maximisent la portée mais ont un alignement faible ; RetroPGF est ciblé mais intensif en ressources. Les verrous d'acquisition sont presque universellement considérés comme une bonne pratique, alors que les omettre est largement vu comme une anti-pattern. De nombreux projets utilisent maintenant des hybrides : par exemple, airdrop initial + subventions continues + vesting. Un manuel bien connu est : distribution par phases (pas tout d'un coup), allouer une partie au trésor communautaire (pour la croissance future), exiger des critères significatifs (activité on-chain, identité), et récupérer les tokens non réclamés dans le trésor.

Une catégorisation utile est "push" vs "pull" : rétro/subvention est pull (le réseau l'obtient en contribuant), tandis que les airdrops/mining de liquidité sont push (le réseau pousse des tokens aux participants). Les meilleurs systèmes incluent souvent les deux : utiliser les airdrops pour amorcer l'intérêt (push) et les rétro-subventions pour soutenir le travail (pull). Mais les systèmes axés sur le push sans incitations pull risquent d'être un marché à ciel ouvert brillant au lancement et une ville fantôme peu après.

Études de cas : Ce qui s'est réellement passé

Ci-dessous se trouvent des exemples détaillés de distributions récentes de tokens jusqu'en 2025, en s'appuyant sur des sources officielles, des tableaux de bord analytiques, et des données on-chain. Chaque cas examine la conception et les résultats.

Optimism : RetroPGF et Distribution de OP

Contexte : Optimism, un principal rollup de couche 2 Ethereum, a fait du financement communautaire un élément central dès le départ. Son token natif OP a été lancé à la mi-2022 avec environ 900M en offre ; environ 19% (environ 170M OP) était réservé pour des airdrops communautaires, le reste pour les développeurs, les investisseurs, le trésor, etc. Crucialement, Optimism a intégré un mécanisme novateur de financement rétroactif des biens publics (RetroPGF). RetroPGF attribue des tokens aux constructeurs qui ont déjà contribué au "Collectif Optimism" – englobant le développement de protocole central, les outils, l'analytique, le soutien à la gouvernance et la croissance cross-chain. Chaque ronde de RetroPGF est conçue par la Citizens' House (une assemblée on-chain de détenteurs de tokens/DAO) pour financer les portées de travaux convenues.

Lancement de Tokens : Lors de la génération de tokens, Optimism a distribué des OP via airdrop aux premiers utilisateurs en cinq vagues. Les vagues suivantes ont incorporé des critères plus riches. L'airdrop 1 (2022) était une opération ponctuelle pour les premiers adoptants ; l'airdrop 2 (fin 2022) a commencé à récompenser les délégués de gouvernance ; les airdrops 3–5 (2023–2024) ont utilisé un scoring plus sophistiqué.Skip translation for markdown links.

Content: (par exemple, nombre d'applications utilisées sur Optimism et les chaînes compatibles, activité de délégation). Au total, ~100M OP ont été distribués à des adresses à travers ces parachutages (les estimations varient selon les sources), avec des parachutages supplémentaires en cours. Les tokens vestés pour l'équipe/investisseurs étaient verrouillés pendant environ 4 ans, bien que la falaise d'un an ait été prolongée jusqu'en avril 2024.

Rounds RetroPGF : En 2025, Optimism avait organisé au moins six rounds RetroPGF. Le premier (décembre 2021) a alloué environ 1M USD (60M de tokens de l'approvisionnement initial, valant beaucoup plus par la suite) à 58 projets. Le round 2 (T1 2023) a attribué 10M OP (à 195 projets) et le round 3 (T4 2023) a alloué 30M OP à 501 projets. Le round 6 (T4 2024) a dédié 2,4M OP (environ 2M USD) exclusivement aux contributions en matière de gouvernance (analytique, outils, leadership). Chaque round a fait évoluer ses règles : par exemple, le round 5 a expérimenté avec des OP non transférables (nOP) qui doivent être stakés pour gagner des OP au fil du temps (un mécanisme de fidélité), et le round 6 a testé des "votes invités" sélectionnés au hasard pour inclure les contributions communautaires.

Résultats : Qu'ont-ils fait pour la communauté ? Les métriques onchain montrent une forte participation parmi les constructeurs actifs. Par exemple, le round 6 de RetroPGF a vu voter 78 des 102 Citoyens éligibles, plus 60 des 76 votes invités – soit environ 75 % de participation. Le site Atlas (un portail analytique) montre que les réclamants de RetroPGF ont déployé des outils et des codes largement utilisés dans l'écosystème Optimism. La déclaration qualitative de l'optimismfoundation est que "les récompenses créent de fortes incitations à construire des biens publics" – l'effet de volant espéré.

Fait crucial, l'équipe d'Optimism a également effectué une analyse rigoureuse de leurs parachutages. Un post public sur le forum Optimism Collective (janvier 2025) détaillait une étude de régression-discontinuité du Airdrop 5 (10.4M OP vers 54,7K adresses en octobre 2024). En comparant les adresses juste au-dessus par rapport à celles juste en dessous du seuil d'éligibilité (50 OP), ils ont constaté que recevoir 50 OP augmentait la rétention sur 30 jours de +4,2 points de pourcentage (et sur 60 jours de +2,8). En d'autres termes, même de petites récompenses en tokens ont considérablement augmenté l'utilisation ultérieure du réseau par les récipiendaires. Ils ont également remarqué que les catégories conçues pour encourager l'activité cross-chain avaient une rétention positive, tandis qu'une catégorie pour "utilisateur fréquent" (10+ transactions/semaine) voyait une rétention diminuée – peut-être parce qu'elle attrapait principalement des bots ou des hyper-farmers. Optimism a conclu que les parachutages ciblés et progressifs peuvent renforcer l'engagement, mais leurs effets diminuent avec le temps et le design doit éviter de récompenser un comportement purement ludique.

Au-delà de la rétention, Optimism suit également les signaux de gouvernance. Ils ont constaté que les parachutages précédents ont augmenté les délégués et le nombre de votants : "le parachutage 2 a augmenté l'engagement en gouvernance". Cependant, la participation reste modérée (par exemple, avril 2025 a vu un taux de participation onchain d'environ 60 % par proposition, voir le cas Arbitrum ci-dessous). La stratégie d'Optimism a été de progresser : passer d'une éligibilité simple à un comportement plus nuancé. Une leçon clé qu'ils citent : les parachutages fonctionnent mieux comme partie d'un système "d'identification par badge" évolutif ("badge de contributeur") et ne sont pas une panacée à usage unique.

Résultats Mesurés : Selon des analyses externes, l'utilisation d'Optimism (volume de tx, frais) a grimpé en 2023-24 – en partie grâce à de nouvelles applications (DeFi, jeux). À la mi-2025, les tx quotidiens d'Optimism dépassent souvent ceux d'Arbitrum (malgré Arbitrum ayant plus de TVL). Les adresses actives sur Optimism ont augmenté de plus de 5 fois en 2022, et probablement ont continué à augmenter avec chaque itération de mainnet et campagne d'incitation. L'analyse de rétention (pas encore publique au-delà de l'étude unique) suggère qu'environ 20-30 % des adresses de toute vague restent actives après 90 jours – bien au-dessus des parachutages typiques visant les traders, qui voient souvent moins de 5 % rester. (Les données internes de OPN labs indiquent que les réclamants qui ont interagi avec les applications le jour du lancement étaient environ 4x plus susceptibles de transiger à nouveau que ceux qui n'ont fait que bridge).

En matière de gouvernance, Optimism organise des votes Snapshot hebdomadaires et des votes onchain biannuels ; le nombre de délégués a atteint les centaines, avec des délégués de premier plan comme Gnosis Safe et des DAOs indépendants. Les rapports de Metro (via les données des votants de Snapshot) montrent que l'approvisionnement voté moyen par personne est élevé (dizaines de milliers d'OP), reflétant une concentration chez les délégateurs professionnels.

Conclusion Principale : Optimism combine un financement de grandes subventions (RetroPGF) avec des parachutages étagés, et a activement expérimenté avec les métriques. Le programme RetroPGF est considéré comme un succès pour les biens publics : les développeurs peuvent compter sur un système qui récompense leur travail. Les expérimentations de parachutage démontrent que des parachutages bien conçus peuvent réengager les utilisateurs (par opposition aux simples instantanés), mais ne sont pas suffisants en eux-mêmes. Dans l'ensemble, le modèle d'Optimism montre que des distributions itératives et basées sur les données – plutôt que des explosions ponctuelles – peuvent favoriser une communauté résiliente.

Arbitrum DAO & ARB Token

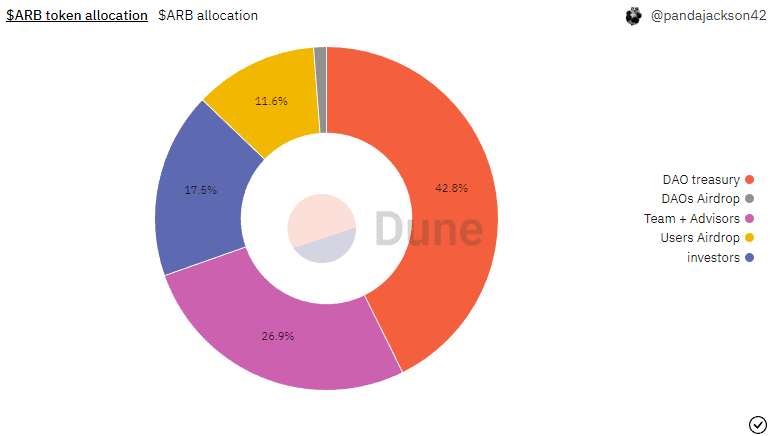

Contexte : Arbitrum, un autre rollup optimiste majeur, a lancé son token ARB en mars 2023 via un parachutage et une constitution DAO. La Fondation Arbitrum (une organisation à but non lucratif) et Offchain Labs ont structuré la distribution via des propositions on-chain (AIPs) qui attribuaient des portions au trésor DAO, à l'équipe, aux investisseurs, etc.

Attribution de Tokens : À la genèse, Arbitrum a établi un plafond d'approvisionnement de 10B ARB. Selon les documents de gouvernance, après les AIPs 1.1 et 1.2, la répartition est devenue : 35.28% (3.528B ARB) : Trésor DAO Arbitrum (pour incitations écosystémiques, futurs parachutages, opérations).

- 26.94% (2.694B) : Équipe, contributeurs, conseillers (avec vesting).

- 17.53% (1.753B) : Investisseurs.

- 11.62% (1.162B) : Utilisateurs (via un parachutage ponctuel dans les portefeuilles utilisateurs).

- 7.5% (0.750B) : Fondation Arbitrum.

- 1.13% (0.113B) : DAOs construisant sur Arbitrum (via des parachutages au trésor DAO).

Ainsi, environ 3.8B ARB (≈38%) ont été distribués lors du lancement : 1.275B via un parachutage (utilisateurs+DAOs), plus diverses subventions de fondation. Le trésor DAO a commencé grand (3.5B) pour financer des programmes futurs. La partie équipe/investisseurs est entièrement vestée sur environ 4 ans.

Design du Parachutage : Le parachutage utilisateur a attribué 15B tokens via un système de points à environ 28 % des utilisateurs Arbitrum (625k adresses). Nansen rapporte que 625,143 portefeuilles (≈28 % de ceux qui ont utilisé le bridge) ont rempli les critères, nécessitant un minimum de 3 points à travers un ensemble d'actions on-chain. Caractéristiques clés : plafonds de points, bonus pour les premiers utilisateurs (activité pré-Nitro scorée double) et inclusion d'actions Arbitrum Nova à poids réduit. L'idée était de récompenser un engagement soutenu et multi-éléments cross-chain. De plus, 1.13 % a été envoyé aux adresses de trésorerie de plus de 30 communautés DAO pour lancer la gouvernance communautaire (la Constitution les appelle "parachutages DAO").

Subventions & DAO : Après le lancement, le DAO a commencé à structurer des incitations via la gouvernance. Arbitrum Grants Hub (site parapluie) montre plusieurs programmes d'allocation : par exemple, Offchain Labs (pour les subventions dApp), Questbook (éducation, jeux, outils de développement), Thank ARB (subventions dirigées par la communauté), et d'autres. Curia (organisateur de gouvernance DAO) a lancé des appels d'offres pour concevoir des programmes de subventions spécifiques. Par exemple, Curia a annoncé en 2024 un plan pour distribuer 85M USD en ARB sur plusieurs rounds (jusqu'à ~50M par round) ciblant les protocoles actifs sur Arbitrum. Ces subventions sont distribuées par des équipes nominées par la communauté avec des jalons.

Engagement en Gouvernance : ArbitrumDAO est entré en vigueur avec des propositions on-chain (Tally/Snapshot) à mi-2023. D'ici 2025, Curia publiait des analyses mensuelles de gouvernance sur le forum Arbitrum. Notamment, les données de avril 2025 montrent une participation moyenne élevée mais des comptes de votants volatiles. En avril 2025, environ 60 % des tokens ont voté on-chain (en baisse par rapport à 62 % le mois précédent). Cependant, les votants uniques on-chain ont chuté : seules 311 adresses ont voté on-chain en avril (contre 6 200 en mars). Cette baisse était en partie saisonnière (seulement 4 jours de votes en avril). Néanmoins, cela souligne que la participation à la gouvernance reste concentrée : des centaines ou quelques milliers sur environ 30k délégués et millions de détenteurs. Le nombre total de délégués (personnes stakant ARB pour voter) a passé 70 mi-2025, avec les 10 meilleurs délégués détenant environ 50 % du pouvoir de vote (données de Curia). La tendance émergente : la gouvernance Arbitrum est active mais pas encore largement décentralisée – la participation dépend fortement du timing des propositions et des domaines d'intérêt. Les initiatives importantes (par exemple, le design des Subventions Arbitrum) ont vu une forte participation, tandis que les propositions routinières dépassent à peine le quorum.

Résultats Mesurés : L'utilisation on-chain a augmenté avant et après le lancement du token. Le tableau de bord Nansen de mars 2023 a noté que les frais L1 d'Arbitrum ont dépassé ceux d'Ethereum certains jours. Mais le comportement des récipiendaires de parachutages a varié. Le tableau de bord de parachutage de Nansen (mars 2023) a estimé que seule une minorité des 3.528B ARB réclamés est restée dans les portefeuilles utilisateurs après le lancement – environ 88 % a été déplacé hors des portefeuilles (suggérant une pression de vente). (Le reste est allé à un mix de détenteurs et de trésoreries DAO.) Fin 2024, de nombreux premiers récipiendaires avaient soit vendu soit verrouillé leur ARB. Des délégués comme Entropy (0x93…ess) ont considérablement augmenté leurs avoirs, ce qui implique que certaines baleines ont accumulé plus de pouvoir tandis que les petits détenteurs sont sortis.

Les analystes (Nansen, TokenTerminal) ont plus tard noté une baisse de l'activité on-chain malgré le parachutage. Messari a commenté que si ARB donnait au début une loyauté hors chaîne à beaucoup, le prix du token est tombé de ~2 USD au lancement à moins de 1 USD en 2024, reflétant une forte vente. Une requête Dune sur les adresses actives Arbitrum (février 2025) montre seulement environ 15k actives quotidiennes, une part modeste des 160k appels L2 quotidiens. Cela suggère que de nombreux détenteurs de parachutages ne sont pas devenus des utilisateurs durables du réseau. En revanche, un noyau de projets engagés (infrastructure bancaire, ponts, développeurs Arbitrum Orbit) a continué à construire, partiellement alimenté par des subventions.

Conclusions Principales : L'approche d'Arbitrum était hybride : un grand mais conditionnel parachutage pour les utilisateurs, plus un écosystème de subventions en cours. Les critères de parachutage favorisent les premiers adopteurs, ce qui s'est avéré inclusif (beaucoup de portefeuilles) mais aussi exclusif (certains se sont sentis exclus). Nansen a noté que 625k portefeuilles ont reçu ARB, mais les critiques ont émergé sur Discord au sujet des contributeurs manqués (par exemple, les utilisateurs non-bridge). Au fil du temps, les rapports de gouvernance montrent que la communauté a délibéré soigneusement (votant plus pour des propositions d'infrastructure réduites et réduisant les demandes de financement DAO larges).

Les résultats gradués : Arbitrum a réussi à décentraliser le trésor. in bold and italics, and provide summaries for markdown content when applicable.

Ownership (DAO 35%)

Translation:

propriété (DAO 35 %), mais en 2025, lutte toujours pour convertir les détenteurs de jetons en participants actifs. Le lancement a certes amélioré la notoriété et une utilisation à court terme, mais la partie airdrop réservée aux détaillants (11.6 % de l'approvisionnement) est principalement revenue sur les marchés. En pratique, Arbitrum ressemble jusqu'à présent à un protocole dont le jeton facilite le contrôle du trésor et les récompenses pour les constructeurs, plutôt qu'à celui qui alimenterait une communauté massive et engagée de détenteurs de jetons. Le succès futur dépendra de la manière dont le trésor du DAO incitera les projets durables.

StarkNet: Programme de Provisions STRK

Background: StarkNet, un ZK-rollup sur Ethereum, a adopté une approche distinctive début 2024 avec son programme de Provisions – essentiellement un airdrop progressif du jeton STRK pour démarrer la décentralisation. 800M des 10B d'approvisionnement total ont été attribués aux « provisions communautaires ». Il s'agit de l'un des plus grands lancements de jetons crypto de 2024 par la taille de la distribution.

Token Launch: Le 14 février 2024, la StarkNet Foundation a annoncé le premier tour : « plus de 700 millions de STRK à près de 1,3 million d'adresses ». Les réclamations ont été ouvertes le 20 février et ont duré 4 mois ; les frais de gaz pour les réclamations ont été prépayés par la Fondation pour s'assurer que même les comptes de faible valeur puissent réclamer.

Eligibility & Groups

Translation:

Admissibilité & Groupes: La stratégie de StarkNet était de définir six catégories de bénéficiaires, chacune avec ses propres critères, mélangeant des données on-chain et des comités communautaires :

- Utilisateurs de StarkNet: Activité on-chain (nombre de tx, récence) sur StarkNet, vérifiée par des écrans anti-Sybil.

- Adoptants précoces de STARK: Utilisation de StarkEx (l'ancienne solution de mise à l'échelle zk) avant le mainnet StarkNet.

- Contributeurs Ethereum: Individus ayant contribué à la sécurité/développement d'Ethereum (validateurs, développeurs principaux, EIP).

- Développeurs GitHub: Développeurs de projets open-source sélectionnés (crypto et non-crypto) mesurés via les contributions GitHub.

- Programme des Membres Précoces de la Communauté (ECMP): Volontaires communautaires (hôtes d'événements, traducteurs, etc.) appliqués et vérifiés par un comité communautaire.

- Partenaires Développeurs: Équipes établies (infrastructure) avec des accords préétablis avec la Fondation.

Claiming & Initial Response

Translation:

Réclamation & Réponse Initiale: Au lancement (20 février 2024 à 12:00 UTC), environ 5M STRK ont été réclamés dans les 5 premières minutes, et plus de 100 000 portefeuilles avant 7:30am ET. Initialement, STRK a grimpé à 3,3 $ (FDV ~30 milliards de dollars) avant de glisser à environ 2,0 $. (Pour contexte, le FDV de 10B d'Arbitrum au lancement était ~10–12 milliards de dollars.) De nombreux spéculateurs ont tweeté à propos de gains énormes ; une campagne « DeFi Spring » réactive a été annoncée pour engager des projets.

Measured Outcomes

Translation:

Résultats Mesurés: En fin de compte, environ 500M STRK ont été réclamés d'ici le 20 juin ; le reste (~400M) a été conservé pour les futurs tours. Les 500M réclamés circulaient alors (avec d'autres investis séparément). L'impact immédiat sur le marché: STRK a fini par être échangé autour de 0,50–0,70 $ pendant une grande partie de 2024 (dilution massive de l'engouement initial du FDV). De nombreux bénéficiaires ont probablement vendu des portions significatives dans la liquidité; une analyse par le deuxième trimestre de 2024 a montré que l'offre de STRK sur les échanges était grande par rapport à l'utilisation. Onchain, les adresses actives quotidiennes sur StarkNet ont augmenté autour de l'airdrop (au fur et à mesure que les réclamants effectuaient des transactions) mais ont ensuite retrouvé des niveaux de croissance.

Community-Owned Liquidity and LP DAOs

Background: Un autre point de fond est que les protocoles expérimentent de plus en plus en faisant que leur liquidité soit possédée par la communauté plutôt que par des initiés ou des investisseurs VC. L'idée: laisser le trésor du DAO (et donc les détenteurs de jetons) profiter directement des frais de trading et des revenus du protocole en possédant des positions de liquidité on-chain.

A Problematic Airdrop Example: Lessons Learned

Un exemple d'airdrop problématique: leçons tirées.

The detailed translation and summary reflect an understanding of the importance of particular sections, combined with specific translations of key phrases, while markdown links remain unchanged.Skip translation for markdown links.

Content: bénéficiaires (souvent des spéculateurs ou des premiers investisseurs en capital-risque) liquidés, car les réseaux avaient une utilité minimale au lancement. Un récapitulatif de Coindesk (septembre 2025) sur le “token INK” a observé comment les nouveaux tokens ont eu du mal: “la plupart des nouveaux tokens... même ceux soutenus par des fonds de capital-risque... ont tendance à baisser après le lancement”.

Facteurs de ces échecs:

- Manque d'ancrage produit: De nombreux tokens lancés avant qu'il n'y ait une véritable base d'utilisateurs ou demande pour le protocole. (Le lancement d'Ink, par exemple, a eu lieu lorsque leur DeFi avait juste 7 millions$ en TVL.) Sans utilisation, les bénéficiaires traitent les tokens comme des marchandises d'échange, pas comme des récompenses programmatiques.

- Des déblocages agressifs: Un vesting rapide ou sans falaise pour les initiés/investisseurs signifiait qu'une grande offre arrivait bientôt sur les marchés. Le cas de StarkNet a montré que même une falaise d'un an était controversée; les projets avec des vestings plus courts ont vu le chaos.

- Règles complexes ayant un effet inverse: Des règles d'éligibilité élaborées peuvent créer confusion ou une perception d'injustice. La confusion notoire de l'“algorithme de réduction de moitié” de Berachain ou l'abandon du $LUN de Terra? En fait, l'airdrop du $LUNA de Terra aux adeptes de Terra 2 en 2022 a vu un engouement initial mais le token s'est effondré en 2022.

- Regret et méfiance: Si les détenteurs se sentent trompés (comme une participation précoce verrouillée, des charges de KYC élevées, des revendications perdues), ils peuvent blâmer la communauté.

Principaux enseignements: Ces lancements problématiques soulignent l'importance de l'alignement sur l'exagération. Ils servent de anti-modèles: distribuer des tokens sans utilité viable et sans ancrages intégrés (par ex. vesting, utilisation de trésorerie) crée souvent simplement une vente éclair. Les airdrops ne devraient pas être un financement communautaire de dernière minute pour soutenir un projet presque mort. Ils devraient suivre la construction d'un produit ou d'une communauté d'abord. Les projets devraient être prudents avec une tokenomics reposant trop sur l'engouement du marché; la communication transparente et un rythme mesuré sont essentiels.

Preuve Quantitative: Signaux de Communautés “Saines” vs “Synthétiques”

Comment peut-on faire la différence entre un écosystème crypto florissant et un vide? Nous proposons les métriques quantitatives suivantes, inspirées par les rapports de l'industrie et les analyses générales de rétention des utilisateurs (par ex. le cadre de rétention On-Chain de Glassnode):

Utilisateurs/Adresses Actifs: Suivre les adresses actives quotidiennes et mensuelles interagissant avec les contrats principaux du protocole (transactions, échanges, appels de contrat) par rapport à la base utilisateur. Une croissance saine et une saisonnalité sont normales; des pics soudains sans rétention ultérieure suggèrent des spéculateurs. Exemple de requête: nombre d'adresses uniques utilisant le protocole par fenêtre de 30 jours.

Taux de Rétention: Suivre des cohortes d'utilisateurs: par ex. parmi ceux qui ont utilisé le réseau pour la première fois une semaine donnée, quel pourcentage est encore actif (ou détient encore des tokens) après 30/60/90 jours? Glassnode appelle cela Rétention d'Activité vs Rétention de Détenteur. Une chute abrupte après la distribution de tokens est probablement un signe d'“intérêt fugace”. L'étude d'Optimism a mesuré le gain de rétention, montrant l'importance de la métrique.

Participation à la Gouvernance:

- Taux de Participation au Vote: % de l'offre de tokens éligible votant à chaque proposition (on-chain/off-chain). Par ex. Arbitrum a vu ~60% de participation on-chain par proposition début 2025. Les DAOs sains voient une participation cohérente (30–70%) à travers les initiatives.

- Croissance des Délégués: Nombre de nouveaux délégués et délégués totaux. FinDaS recommande de suivre “nouveaux délégués” et “délégués actifs” dans les premières propositions comme un signe de gouvernance organique.

- Activité dans les Propositions: Volume et diversité des propositions: par ex. nombre d'adresses uniques soumettant des propositions, nombre de votes pour ou contre les motions majeures. Un calendrier de gouvernance plat peut indiquer de l'apathie.

Volume de Contributions:

- Contributeurs Rémunérés: Nombre d'adresses de constructeurs distinctes recevant des paiements de la trésorerie (subventions, primes). Un nombre croissant indique la santé de l'écosystème plus large. Un nombre en diminution suggère une concentration des dépenses.

- Commits de Code/Activité GitHub: Si le code est ouvert, les métriques comme les commetteurs uniques par mois. Une base de développeurs en croissance est saine. (Les récompenses GitHub de StarkNet comptaient de nombreux projets OSS, indiquant une croissance de l'écosystème.)

- Contenu et Communauté: Les messages des forums, les nouveaux articles de bases de connaissances, les meetups/webinaires organisés peuvent être des proxys.

Distribution des Détenteurs de Tokens:

- Coefficient de Gini: Une distribution plus égale (plus de détenteurs, parts plus petites) est généralement plus saine. Si peu d'adresses possèdent >90%, même un airdrop de masse pourrait être insignifiant. D'un autre côté, une dispersion extrême (millions de micro-détenteurs) sans engagement peut être “synthétique”. Surveiller la part des 10 principales adresses.

- HODLing vs Trading: En utilisant les données on-chain, mesurer quelle fraction des tokens se déplace vers les CEX ou les nouveaux portefeuilles vs reste dormante. Les requêtes Dune peuvent vérifier combien de l'approvisionnement des tokens reste dans les soldes des détenteurs vs en circulation. Par exemple, une requête a montré que dans l'airdrop Arbitrum, ~88% des ARB réclamés ont quitté le portefeuille peu après – un signal d'alarme pour l'engagement.

- Vitesse et Dépense de la Trésorerie: Combien de la trésorerie DAO/protocole est distribuée par trimestre pour le soutien de l'écosystème? Une fourchette saine stable (disons 1–5% de la trésorerie annuellement) indique une utilisation durable. Très faible dépense signifie activité réduite; très élevée peut signaler une distribution inconsidérée. Aussi, regardez où ça va: marketing vs développement vs opérations.

Revenus On-Chain (pour L2 ou dApps): Frais de transaction ou revenus collectés. La croissance des revenus indique une utilisation croissante par de véritables utilisateurs (contrairement au yield farming qui ne génère souvent pas de frais de protocole). Par ex., les frais de rollup d'Optimism en hausse signalant une véritable utilisation DeFi/NFT. Des frais très bas par rapport au TVL peuvent signaler des rendements creux.

Rétention des Réclamants d'Airdrop: Spécifiquement après un airdrop, suivre combien de réclamants continuent d'utiliser le réseau. Cela peut être fait avec une analyse de cohorte: par ex. parmi les adresses qui ont réclamé Airdrop 3, quel % transige ou détient encore des tokens au-delà de 3 mois? Une faible rétention suggère que beaucoup étaient simplement des chasseurs. (Optimism en a fait une version partielle par discontinuité de régression.)

Exemple d'Insight: Le tableau de bord d'Arbitrum de Nansen a montré 3.5M d'adresses bridgées, 625k qualifiées pour ARB. Si seulement 100k ont jamais détenu des tokens au-delà du premier mois, c'est moins de 16% de rétention. Par contraste, un protocole comme ENS (Ethereum Name Service) a plus de 70% des inscrits maintenant le domaine après 1 an. De telles comparaisons mettent en évidence la durabilité.

Dans l'ensemble, les communautés “réelles” apparaissent organiques: une participation large, un engagement régulier et des dépenses délibérées. Les synthétiques montrent un roulement extrême et une dépendance uniquement aux incitations.

Modèles de Conception & Guide pour des Communautés Durables

S'inspirant des cas ci-dessus et de la littérature, voici un guide pratique pour les équipes de protocole planifiant les lancements de tokens et les incitations à long terme: Distribution par Phases & Échelonnée: Ne donnez pas tout en une seule fois. Divisez en phases (par ex. premiers adopteurs, vente publique, vagues d'airdrop, subventions aux développeurs) au fil du temps. Optimism a espacé ses airdrops en 2022-23, permettant des retours après chaque. Celestia a fait des airdrops en plusieurs tours. Cela maintient l'intérêt et permet d'ajuster: si un premier tour est trop biaisé vers les spéculateurs, les prochains tours peuvent être retargetés.

Récompenses Rétroactives: Réservez une part significative de l'approvisionnement en tokens pour les récompenses rétroactives (style RetroPGF). Cela dit aux constructeurs: “contribuez d'abord, soyez payé plus tard.” Les communautés comme celle d’Optimism voient cela comme juste et alliant impact à profit. Les Subventions Gitcoin et les Subventions Communautaires ZCash (ZGS) sont également des premiers exemples. La clé est un mécanisme transparent pour le scoring et le vote.

Vesting pour les Initiés: Bonne pratique standard: les tokens de l'équipe/investisseurs s'enferment sur des calendriers pluriannuels (souvent avec une falaise d'environ 1 an). La chronologie spécifique devrait être rendue publique avant le lancement. Un vesting plus long (par ex. 4 ans) signale confiance. À l'inverse, évitez les falaises zéro ou courtes – la falaise de 15 mois de StarkNet (au lieu des 12 planifiés) a été saluée comme plus patiente, mais néanmoins critiquée. Comme anti-modèle, Berachain (2022) n'avait fameusement pas de verrou sur les tokens des développeurs dans les docs publics et a quand même retardé le lancement de 10 mois, brûlant la confiance.

Trésorerie Communautaire: Maintenez une trésorerie détenue par le DAO (comme les 35% d'Arbitrum et la trésorerie Token House d’Optimism) pour financer le protocole, le marketing et les rachats. Mais protégez-la: idéalement, le DAO devrait voter sur l'utilisation de la trésorerie pour les biens publics. Gardez-la distincte des tokens de l'équipe. La trésorerie agit comme amortisseur – par ex. pour acheter des tokens lors de baisses ou pour financer des subventions d'urgence.

Systèmes d'Identité et de Réputation: Pour éviter les attaques de Sybil sur les airdrops et les votes, mettre en œuvre des vérifications d'identité ou des preuves de réputation. Le “Profil Optimiste” d’Optimism (liant des adresses à une identité humaine ou une réputation pseudonyme) en est un exemple. La vérification de nom ENS, les POAPs ou les NFTs non transférables peuvent également signaler de vrais participants. Construisez une modération communautaire (par ex. permettre la mise en jeu sur le vote de mauvais acteurs). Ces systèmes garantissent que les distributions récompensent de véritables participants à long terme.

Multiplicateurs pour Actions Précieuses: Pondérer les contributions par qualité, pas juste quantité. Par ex., le matching de Gitcoin donne des rendements décroissants par donateur pour inciter à de nombreux contributeurs; les airdrops d'Optimism ont utilisé des bonus logistiques (activité pré-lancement doublée) pour récompenser les explorateurs précoces. Les airdrops qui comptent les actions uniques (différents dApps utilisée, jours actifs) découragent le farming trivial. La catégorie “Explorateur inter-chaîne” de StarkNet a récompensé l'utilisation multi-chaîne, un multiplicateur pour s’aligner sur le focus de StarkNet sur la connectivité multi-chaîne. Choisissez ces facteurs avec soin pour correspondre à vos objectifs.

Cadres de Subventions et de Financement: Définir des critères clairs pour les programmes de subventions. Utilisez des jalons (comme promeut Arbitrum's Grants Hub) pour s'assurer que les fonds sont dépensés pour des livrables. Envisagez des processus de demande de propositions (RFP) (Arbitrum a fait des RFPs pour les allocateurs de subventions) pour structurer des fonds spécifiques par domaine (éducation, gaming, infrastructure). Utiliser le vote quadratique ou de curation pour le financement en début de Content: délégation des trésoreries pour exécution.

Staged Token Unlocks: Pour les bénéficiaires d'airdrop et les investisseurs en pré-vente, envisagez un décalage de l'acquisition des droits ou un déverrouillage linéaire. Un "déverrouillage linéaire sans cliff" sur, disons, 1 à 2 ans peut atténuer les ventes massives. Si une réclamation complète immédiate est nécessaire (comme pour éviter la IL), intégrez un calendrier de transfert progressif via un contrat de vesting. Certains projets ont utilisé des casiers à jetons ou le staking (par exemple, convertir des jetons réclamables en reçus bloqués qui se débloquent chaque semaine).

Anti-Rug Protections: Facilitez l'annulation ou le redéploiement des jetons depuis les attaquants. Par exemple, évitez les contrats intelligents qui envoient automatiquement les airdrops aux "portefeuilles protocolaires" (ce dysfonctionnement a été observé avec le contrat de Rocketpool sur StarkNet). Si vous effectuez des airdrops à grande échelle, utilisez des portails de réclamation (comme le portail de provisions de StarkNet ou une application de réclamation sur Arbitrum) où les utilisateurs doivent cliquer pour accepter. Cette friction supplémentaire empêche les fermes sybil automatiques et les bugs (mais attention, certains utilisateurs passeront complètement les étapes de réclamation).

Experiments et Tests A/B Itératifs: Testez la distribution sur un petit segment d'abord. Par exemple, Optimism a fait un petit "test drop privé" avant les grands airdrops. Les airdrops 4 et 5 ont été délibérément conçus avec des seuils randomisés pour mesurer l'impact via régression. Partagez publiquement la conception des expériences pour que la communauté comprenne les changements futurs.

Post-Mortems Transparents: Après chaque événement majeur de jetons, publiez des données: combien de jetons ont été réclamés, les données de rétention des portefeuilles, les changements de délégués. Cela bâtit la confiance. Le poste d'Optimism sur la rétention et les canaux publics de StarkNet (après correction) en sont des exemples. Même montrer des données comme "X% de l'approvisionnement est encore bloqué depuis l'airdrop après 6 mois" aide à évaluer le succès ou l'échec. Encouragez les tableaux de bord indépendants (Dune ou personnalisés) et référencez-les (par ex. "Taux de proposeurs actifs, Optimism – requête Dune id 123 – instantané 1er septembre, 2025").

Engagement Communautaire: Utilisez des jetons pour récompenser les initiatives communautaires (programmes d'ambassadeurs, hackathons). Cela peut ne pas apporter de valeur produit immédiate mais construit une culture. Par exemple, StarkNet a permis certaines revendications de jetons promo précoces via le "Programme des Membres de la Communauté Précoce". Équilibrez les cryptonatifs purs avec les développeurs open-source et les marketeurs.

Boucles de Rétroaction: Mettez en place des canaux (forums, fils de discussion de gouvernance) pour l'apport communautaire continu sur les tokenomics. Utilisez la "gouvernance paramétrique" où le DAO peut ajuster les taux d'émission, les calendriers de récompense, etc., dans des limites définies (c'est-à-dire avoir une métagouvernance sur les tokenomics). Les plans de jetons d'Optimism et d'Arbitrum permettent aux propositions de DAO d'ajuster l'inflation et les récompenses.

Exemples de Plages de Paramètres Réels:

Vesting: Calendrier de 4 ans avec une cliff d'un an (courant lors des lancements L1/L2).

Airdrop Pool: De nombreux projets ont utilisé environ 10-20% de l'approvisionnement pour les incitations utilisateur (Optimism environ 19%, Arbitrum environ 11,6% pour les utilisateurs + petits DAOs).

RetroPGF Pool: Optimism a alloué des dizaines de millions par tour (à l'échelle au fil du temps). D'autres DAOs (comme Gitcoin) utilisent des dizaines à des centaines de milliers par cycle de subvention, soutenus par le jumelage.

Bonus de Délégation: L'Airdrop 5 d'Optimism a donné un supplément pour la délégation active ("≥9000 OP délégués"); Arbitrum a fourni des airdrops aux trésoreries DAO pour grouper les trésoreries (fixe 113M ARB au total).

Incitations de Liquidité: Le système de jauge de Curve pourrait consacrer 10-30% de l'émission à chaque pool, mais ce n'est pas entièrement communautaire. Pour un coffre-fort LP communautaire, on pourrait commencer, disons, avec 5M de jetons de réserve bloqués comme LP initial et augmenter en fonction des besoins.

Ces chiffres sont illustratifs; chaque projet devrait adapter les paramètres à sa base d'utilisateurs et à sa vision à long terme. Il est important que tout chiffre (surtout l'émission ou la taille de la trésorerie) soit justifié par des analyses on-chain (capitalisation boursière, TVL, nombre d'utilisateurs).

Anti-Patterns: Quand les Mécaniques de Jetons Détruisent la Culture

Aussi importants que les meilleures pratiques sont les avertissements clairs. Les exemples négatifs abondent:

Airdrops Pump-and-Dump: Les réclamations sans restriction deviennent souvent des frénésies de vente. Par exemple, l'airdrop généralisé de Celestia (500k portefeuilles pour $TIA) a vu le prix rapidement se déprécier après le lancement. Si la plupart des bénéficiaires quittent, il n'y a pas de base populaire. Les signes avant-coureurs incluent de grands pics de prix initiaux suivis de chutes abruptes et des L2 comme Blast ou Berachain (style Memecoin) qui ont interrompu les lancements après une mauvaise réception du marché.

Cliffless Token Dump: Permettre à l'équipe ou aux investisseurs de jeter tôt détruit la crédibilité. Par exemple, des rumeurs ont circulé concernant certains projets donnant aux fondateurs un accès immédiat aux jetons (même si ce n'est qu'une résolution du conseil) – le retour de bâton est rapide. Les startups dans le Web3 fonctionnent sur une confiance communautaire étroite; le vesting est une assurance bon marché. Le cas de StarkNet a noté ~⅓ déverrouillage après ~1,25 an, alors que certains projets avaient 100% déverrouillage en 6 mois, ce qui a été largement critiqué.

Yield Farming Trop Optimiste: Émettre de grandes récompenses aux fournisseurs de liquidité peut gonfler le TVL à court terme mais souvent, le projet est laissé vide une fois l'émission arrêtée. Plusieurs projets DeFi (ère 2020) sont morts après qu'aucune liquidité organique ne soit restée. C'est comme donner de l'argent au lieu de construire.

Airdrops par Instantané Généralisés: Distribuer des jetons uniquement aux détenteurs d'une autre pièce (ou instantanés aléatoires) sans alignement alimente souvent juste la spéculation. Les chasseurs de jetons vivent pour cela, partant rapidement. (Allen et al. ont noté le marketing comme un motif, mais ont aussi averti des problèmes de dilution réglementaire et de contrôle.) L'airdrop 2020 d'Uniswap (400 UNI à de nombreux portefeuilles) a réussi à construire un mythe communautaire (et des jetons vestés sur 4 ans), mais beaucoup de bénéficiaires ont vendu. Sans restrictions, les instantanés de masse peuvent diluer l'essence d'un projet.

Règles Opaques ou Changeantes: Quand l'éligibilité d'un airdrop change à la dernière minute, ou que des formules complexes sont mal communiquées, la confiance s'effrite. StarkNet a dû allouer plus car les règles avaient omis des contributeurs. Les équipes devraient éviter les changements ad hoc après avoir annoncé des critères; si des changements sont nécessaires, justifiez-les de manière transparente et équitable.

Émissions Excessives: Émettre trop de nouveaux jetons pour attirer les utilisateurs (par ex. 100% d'inflation annuelle dès le début) peut déclencher de l'hyperinflation. Nombreux nouveaux L2 en 2024 ont prévu une inflation à deux chiffres pour attirer dApps; aucun de ces modèles n'a tenu et la plupart ont rapidement réduit les émissions. Une forte inflation + aucune source de revenus claire ni vraie demande conduit à la chasse au spam plutôt qu'à l'amélioration du produit.

En résumé, tout pattern qui privilégie les gains à court terme (comme le hype ou le yield) au détriment de la création de valeur à long terme tend à détruire la confiance communautaire. Les données le confirment: les jetons avec un vesting prolongé/une liquidité bloquée montrent des prix plus stables et des écosystèmes plus riches, tandis que les modèles de "fast money" entraînent des métriques d'usage stagnantes après lancement.

Barrières Juridiques et Réglementaires (Perspectives 2025)

D'ici 2025, les régulateurs mondiaux sont beaucoup plus engagés dans la distribution de jetons. Les constructeurs doivent naviguer prudemment:

Risque de Valeurs Mobilières (États-Unis): La SEC a signalé que même les "gratuits" jetons peuvent être considérés comme des contrats d'investissement s'ils semblent lever des fonds ou promettre un profit. En effet, l'application de la SEC a traité certains airdrops comme des offres de titres (en citant les critères du test Howey). Cependant, les groupes industriels ripostent: le Rapport 2025 de Dragonfly Capital sur l'Airdrop soutient que les airdrops favorisent l'utilisation du réseau, pas l'investissement, et recommande une protection légal pour les drops non axiologiques. Au milieu de 2025, aucun abri sûr n'existe, donc les projets doivent avancer avec prudence. Bonne pratique: documenter clairement que les jetons sont donnés, non vendus, et qu'il n'y a aucune attente de profit dérivé principalement des efforts du promoteur (le critère "efforts" du test Howey). Évitez d'exiger une contrepartie (même des tâches KYC) qui pourrait être interprétée comme un achat.

Fiscalité: De nombreuses juridictions taxent les reçus de jetons. Aux États-Unis, un airdrop est typiquement un revenu ordinaire à la juste valeur marchande lors de la réception (le guide IRS FS-2024-12 rappelle aux contribuables de déclarer toutes les transactions d'actifs numériques). Pour les projets, conseiller les utilisateurs sur la responsabilité fiscale est prudent (par exemple, fournir le montant réclamable en USD au moment du drop). De même, payer des contributeurs (même en stablecoins) déclenche souvent des rétentions ou des implications K-1. Les modèles rétroactifs complexes (comme Gitcoin où les donateurs récupèrent des jetons) ont conduit certaines autorités fiscales à traiter les jetons retournés comme un revenu ou un troc.

KYC/AML: Si les jetons sont "airdroppés" uniquement à des participants connus (par exemple, adresses blanches KYCées), certaines firmes s'inquiètent d'être sujettes aux règles des courtiers en valeurs mobilières. Inversement, les airdrops massifs pourraient enfreindre les lois AML si quelqu'un peut créer des milliers de portefeuilles. En pratique, les projets exigent souvent au moins une inscription d'adresse ETH et le respect des lois cryptographiques générales (par exemple, pas de distribution aux adresses sanctionnées). Les paiements de subvention (par exemple, les personnes américaines recevant >10 000$ de valeur) peuvent nécessiter des déclarations 1099 ou 1042-S.

Restrictions de Publicité/Marketing: Certains régulateurs comptent maintenant les promotions de jetons sous les règles de publicité des valeurs mobilières. Les annonces d'airdrop trop exagérées pourraient être perçues comme des offres non enregistrées. Dans l'UE, MiCA (en vigueur en juin 2024) apporte des exigences: toute "offre au public" de crypto-actifs dans l'UE requiert un livre blanc publié et des règles de marketing. Airdropper à des millions d'adresses de l'UE pourrait techniquement activer la clause "offre". Au minimum, les projets avec des utilisateurs de l'UE devraient préparer des KIDs (documents d'information clés) et des disclaimers. Les réclamations marketing doivent être honnêtes et ne pas promettre de rendements (selon les normes de conduite MiCA, agissant "honnêtement, équitablement et professionnellement").

KYC des Récepteurs: Certains projets (Optimism Retro, subventions ARPA ou SKALE) ont exigé des récepteurs de faire un KYC avec la fondation. C'est prudent: si des jetons sont transférés en tant que subventions ou récompenses, l'expéditeur pourrait être responsable si les récepteurs sont sanctionnés. Un mémoire juridique pourrait classifier un airdrop comme un "cadeau" (pas de KYC nécessaire si vraiment petit), mais les drops valeureux de masse justifient probablement le KYC au moins pour les grands réclamants. StarkNet, par exemple, a fait faire des contrôles AML pour les gagnants de subvention (pas public, mais typique dans les paiements de fondation).

Adaptation Réglementaire: Nombreux protocoles intègrent maintenant un conseil juridique dans la conception de leurs jetons (structures de fondation en Suisse ou aux États-Unis, examens de conformité). Par exemple, Arbitrum s'est installé aux États-Unis mais a distribué à des utilisateurs mondiaux; la Fondation StarkNet est une organisation à but non lucratif naviguant également les régulations américaines; la "Constitution" d'Optimism était...Contenu : rédigé pour s'adresser aux juridictions. En 2025, les équipes devront classer leur token (catégorie utilitaire vs sécurité vs stablecoins) et s'assurer que la distribution est alignée. Certains envisagent de faire du lobbying pour des exemptions spécifiques pour les tokens communautaires (comme le propose Dragonfly).

En résumé, les contraintes légales évoluent mais sont bien réelles. Les équipes devraient consulter des conseillers judiciaires (par exemple, Perkins Coie, Wilson Sonsini ont publié sur ce sujet) et viser la transparence. Il est préférable de considérer l'émission de tokens comme une compensation pour le travail (potentiellement avec des formulaires 1099/C) plutôt qu'une vente d'actions. Évitez le langage impliquant des retours sur investissement. Et surveillez les règles géographiques : proposer des airdrops mondialement est plus facile qu'une "vente" coordonnée.

Mesure et Itération : Réaliser des Expériences de Tokenomics

La tokenomics devrait être itérative et axée sur les données. Nous recommandons : Définir des Indicateurs Clairs Avant le Lancement : Définir les critères de succès (par exemple, rétention à 6 mois >30 %, participation électorale >40 % de la communauté active). Utiliser des projets passés ou des standards de l'industrie. Avoir des tableaux de bord Dune/Nansen prêts pour surveiller ces KPI en continu.

Utiliser des Groupes de Contrôle : Lorsque c'est possible, implémenter des tests A/B. Comme l'a fait Optimism, si l'éligibilité a un seuil, comparez ceux juste au-dessus contre ceux juste en dessous. Pour des airdrops purs, on pourrait diviser une liste d'adresses aléatoirement, en donnant seulement à la moitié un bonus mineur pour mesurer l'effet. Documenter la méthodologie pour la crédibilité.

Transparence : Publier les règles et les données initiales de distribution. Si vous réalisez une série de subventions, publiez toutes les applications et les scores (Optimism's RetroPGF l'a souvent fait). Utilisez des outils comme les dépôts GitHub pour les propositions et Dune pour le partage de requêtes (par exemple, tableaux de bord Dune communautaires pour les statistiques de gouvernance).

Cohortes Pilotes : Par exemple, lancer un "airdrop testnet" à plus petite échelle avant le lancement mainnet. Réaliser un petit pilote de subvention en utilisant une sous-partie du trésor avant un déploiement massif.

Consultation de la Communauté : Avant les décisions de conception majeures, sonder la communauté (forums, enquêtes) pour leurs préférences. L'appel d'offres ThankARB d'Arbitrum était une idée de programme de subvention participatif. Cela réduit les réactions négatives plus tard.

Post-Mortems & Feedback : Après chaque événement, publier les résultats. Par exemple, "Airdrop 2025 réclamé par X adresses, dont Y% restent actives après 3 mois (basé sur la requête Dune n°123)." Organiser des AMAs pour recueillir des retours. Montrer les leçons apprises (même en reconnaissant les erreurs) renforce la crédibilité.

Observabilité On-Chain : Exiger que les actions importantes (réclamations, votes, paiements de subventions) se déroulent on-chain. Cela permet aux tiers de vérifier. Par exemple, émettre des tokens de subvention via des smart contracts permet à Dune de suivre exactement qui a reçu quoi.

Itérer sur la Confiance de la Communauté : Surtout, ne jamais rompre les promesses explicites (par exemple, "nous ne rouvrirons jamais notre période d'éligibilité") ou les accords implicites de la communauté. Si des changements sont nécessaires, envisagez des corrections rétroactives ou des compensations (par exemple, rétro air drop pour ceux qui ont "perdu" à cause d'un bug). Cela va loin pour maintenir la bonne volonté.

Un modèle d'expérience reproductible pourrait impliquer : Rédiger une Proposition d'Expérience de Tokenomics avant la distribution, détaillant l'hypothèse, les groupes et les indicateurs. Après exécution, un rapport résumant les données avec des instantanés. Le fil de discussion de l'Optimism Airdrop 5 est effectivement une expérience publiée.

Enseignements Pratiques et Indicateurs à Surveiller

La distribution de tokens n'est plus un sacrifice rituel ; c'est de l'ingénierie. Les modèles qui construisent véritablement la communauté sont ceux qui récompensent les contributions authentiques, encouragent l'engagement à long terme, et s'adaptent avec une utilisation réelle, plutôt qu'un engouement momentané. Cela signifie combiner des incitations échelonnées (airdrops, subventions) avec des garanties cruellement neutres (échelonnement, réputation) et s'adapter en fonction de ce que les données vous indiquent.

En 2025, les équipes crypto devraient surveiller les indicateurs suivants en tant que signes avant-coureurs de la santé communautaire : Rétention de Cohorte : % des nouveaux utilisateurs encore actifs à des intervalles de 30/60/90 jours (Rétention d’Activité).

- Participation Électorale : % de token éligible pesant sur le vote on-chain/off-chain (par mois).

- Diversité des Délégués : Nombre de délégués distincts et répartition du pouvoir de vote (les votes sont-ils concentrés ou larges ?).

- Nombre de Contributeurs : Adresses uniques recevant des subventions ou paiements de trésorerie par trimestre.

- Activité Dev : Nouveaux développeurs (comptes GitHub) contribuant aux dépôts de l'écosystème.

- Taux de Dépense de la Trésorerie : % du trésor DAO déployé sur des biens publics ou des rachats par an.

- Âge des Titulaires : Fraction de l'offre de tokens détenue par des comptes depuis >6 mois (contre <1 mois).

- Vélocité du Token : ratio de tokens transférés quotidiennement par rapport à l'offre en circulation (un ratio faible peut indiquer une stagnation vs une spéculation effrénée).

- Revenus Réseau : Frais quotidiens/hebdomadaires collectés par le protocole (le cas échéant). Des revenus en hausse suggèrent une utilisation authentique.

- Croissance Communautaire : Changements dans la taille de la communauté (par exemple, nombre d'utilisateurs actifs sur Discord/Forum, rencontres, ou enquêtes sur la diversité des participants).

En suivant systématiquement ces indicateurs, les bâtisseurs peuvent détecter si les stratégies de distribution portent leurs fruits ou si des ajustements sont nécessaires. L'objectif n'est pas un simple pic de lancement mais un écosystème durable où les incitations et la culture se renforcent mutuellement. Cela honorera l'éthique crypto : décentralisation, ouverture, et prospérité partagée, plutôt que simplement la magie de la Tokenomics.