L'échange crypto Gemini a lancé quelque chose qui aurait semblé impossible il y a juste quelques années : une carte de crédit qui convertit automatiquement vos achats quotidiens en crypto-monnaie stakée, générant des rendements passifs pendant votre sommeil.

La carte de crédit Solana de Gemini offre aux titulaires jusqu'à 4% de retour en SOL sur les achats, avec une innovation qui la distingue des cartes de récompenses crypto traditionnelles. Pour la première fois, ces récompenses SOL peuvent être automatiquement stakées pour gagner jusqu'à 6,77% de rendement annuel, transformant effectivement des dépenses routinières en un véhicule d'investissement crypto à rendement composé.

Ce produit représente plus qu'une simple nouvelle carte de récompenses sur un marché de plus en plus saturé. Il signale la convergence de trois domaines précédemment séparés : les paiements des consommateurs, les programmes de récompenses en crypto-monnaie, et les mécanismes de staking de réseau décentralisé. Lorsque vous achetez de l'essence avec la carte Solana de Gemini, vous ne faites pas simplement du cashback.

Vous participez à un système économique complexe où les frais des commerçants subventionnent les récompenses de tokens, qui sont ensuite automatiquement déléguées aux validateurs de la blockchain sécurisant le réseau Solana et partageant leurs gains avec vous.

Les implications dépassent largement la carte elle-même. Comme l'ont noté les analystes de Mizuho, les inscriptions à la carte de crédit de Gemini ont explosé de 8 000 en 2024 à près de 31 000 en août 2025, démontrant une forte demande pour les produits qui relient la finance traditionnelle et la génération de rendement crypto-native.

Selon les propres données de Gemini, les utilisateurs qui ont conservé leurs récompenses Solana pendant au moins un an ont vu ces avoirs croître de 299,1% en juillet 2025, bien que cela reflète à la fois les récompenses de staking et une appréciation significative du prix du SOL pendant une période de marché haussier.

Ci-dessous, nous analysons la mécanique, les avantages, les risques et la trajectoire future des cartes de crédit crypto qui intègrent la fonctionnalité de staking.

Format result as: Skip translation for markdown links.

Content: catégories qui représentent des dépenses fréquentes et prévisibles. Le taux de 4 % sur l'essence, la recharge des véhicules électriques et les services de covoiturage s'applique jusqu'à 300 $ de dépenses mensuelles dans ces catégories, après quoi le taux tombe à 1 %. Ce plafond empêche l’exploitation du système tout en offrant des récompenses substantielles aux utilisateurs typiques. The dining category earns 3% with no cap, reconnaissant que les dépenses au restaurant représentent une part importante des budgets discrétionnaires pour de nombreux détenteurs de carte. Les courses rapportent 2 %, et tous les autres achats rapportent 1 %. De plus, le programme Vault Rewards de Gemini offre jusqu’à 10 % de réduction chez certains commerçants, sous réserve de limites mensuelles et de conditions spécifiques à chaque commerçant.

Les récompenses sont distribuées en temps réel, un avantage significatif par rapport aux programmes de récompenses traditionnels qui nécessitent d'attendre les cycles de relevé. Lorsqu'une transaction est enregistrée, la récompense SOL correspondante apparaît presque immédiatement sur le compte Gemini de l'utilisateur. Cette immédiateté sert à plusieurs fins : elle crée une gratification instantanée, encourage les utilisateurs à vérifier fréquemment le solde de leur compte et expose les utilisateurs aux mouvements de prix des tokens en temps réel, ce qui peut amplifier l'impact psychologique des récompenses au fur et à mesure que les prix fluctuent.

La fonction de mise en jeu automatique représente l'innovation centrale. Les utilisateurs peuvent opter pour la mise en jeu automatique soit lors de l'inscription à la carte, soit en sélectionnant Solana comme devise de récompense préférée dans les paramètres de leur compte. Une fois activées, les récompenses SOL sont automatiquement déléguées à l'infrastructure de mise en jeu de Gemini, où elles commencent à générer un rendement supplémentaire grâce à la participation à la validation du réseau Solana. Gemini advertises a staking rate of up to 6.77%, bien que ce taux varie en fonction des conditions du réseau, des performances des validateurs et de la structure de commission de Gemini.

Le mécanisme de mise en jeu fonctionne via l'infrastructure de garde et de mise en jeu de qualité institutionnelle de Gemini. Plutôt que d'obliger les utilisateurs à gérer leurs propres adresses de portefeuille, sélections de validateurs et timings d'epoch, Gemini s'occupe de ces complexités techniques en coulisses. Les récompenses SOL sont regroupées avec d'autres mises d'utilisateurs et déléguées à des validateurs que Gemini a vérifiés pour leurs performances, leur fiabilité et leur sécurité. Cette abstraction rend la mise en jeu accessible aux utilisateurs qui manquent des connaissances techniques ou du désir de gérer ces détails eux-mêmes, bien qu'elle crée également un point de contrôle centralisé et un risque de contrepartie.

Les utilisateurs peuvent retirer leurs récompenses à tout moment via l'application Gemini, bien que les délais de retrait puissent varier de plusieurs heures à quelques jours en raison des mécanismes d'activation et de désactivation basés sur l'epoch de Solana. Cette fonctionnalité de liquidité distingue le produit des dispositifs de mise en jeu traditionnels qui imposent souvent de plus longues périodes de blocage, bien que les utilisateurs doivent toujours planifier à l'avance s'ils ont besoin d'un accès immédiat à leur SOL mis en jeu.

Du point de vue stratégique de Gemini, la carte Solana sert plusieurs objectifs. Premièrement, elle approfondit la relation de l'échange avec l'écosystème Solana à la suite d'initiatives antérieures comprenant la prise en charge des transferts USDC et USDT sur Solana, les services de mise en jeu institutionnelle pour Solana et les partenariats avec des projets de l'écosystème Solana. En s'alignant sur l'un des réseaux de crypto à la croissance la plus rapide, Gemini se positionne pour bénéficier du dynamisme de Solana dans les finances décentralisées, les paiements et l'activité des développeurs.

Deuxièmement, la carte crée un dispositif naturel pour les utilisateurs d'accumuler des SOL via des dépenses régulières plutôt que des achats explicites. Cette approche peut être psychologiquement puissante, car les utilisateurs peuvent considérer les récompenses comme de "l'argent gratuit", bien qu'ils convertissent effectivement les dépenses en accumulation de SOL. Selon les données de Gemini, cardholders who held Solana rewards for at least one year saw gains of nearly 300%, cependant, ce chiffre reflète la performance des prix de SOL durant une période de marché haussier et ne doit pas être interprété comme des rendements futurs garantis.

Troisièmement, la fonctionnalité de mise en jeu automatique augmente l'adhérence du produit en créant une position génératrice de rendement que les utilisateurs peuvent être réticents à abandonner. La nature de la capitalisation des récompenses de mise en jeu signifie que les utilisateurs qui conservent leur carte et permettent l'accumulation des récompenses au fil du temps peuvent constituer des positions substantielles sans la friction des achats ou des dépôts réguliers. Cela réduit le taux de désabonnement et augmente la probabilité que les utilisateurs restent engagés avec la plateforme Gemini sur le long terme.

Quatrièmement, la carte génère des données précieuses sur les habitudes de dépenses des utilisateurs, les préférences de catégories et la sensibilité aux prix qui peuvent influencer le développement de produits de Gemini, ses stratégies marketing et ses opportunités de partenariat. Cet avantage en matière de données est particulièrement précieux à mesure que l'industrie de la crypto-monnaie mûrit et que les plateformes cherchent à offrir des expériences utilisateur plus personnalisées et ciblées.

Le réseau Solana bénéficie également de l'existence de la carte. Chaque utilisateur de carte qui opte pour la mise en jeu contribue à une mise supplémentaire sur le réseau, augmentant sa sécurité et sa décentralisation. Bien que les récompenses individuelles des cartes représentent des mises relativement faibles, à grande échelle, sur des milliers d'utilisateurs, l'impact global peut être significatif. De plus, la carte sert de marketing pour Solana, exposant les consommateurs traditionnels aux capacités et à l'écosystème du réseau. L'alignement entre les intérêts commerciaux de Gemini et la croissance du réseau Solana crée une relation symbiotique que les deux parties sont motivées à entretenir.

The Mechanics of Rewards and Staking: How Value Flows Through the System

Comprendre comment les cartes de crédit crypto avec mise en jeu fonctionnent réellement nécessite de retracer les flux de valeur depuis le point d'achat jusqu'à la distribution des récompenses pour générer un rendement de mise en jeu et une liquidité éventuelle. Les mécanismes impliquent plusieurs parties, plusieurs systèmes techniques et des relations économiques qui diffèrent fondamentalement des programmes de récompenses traditionnels.

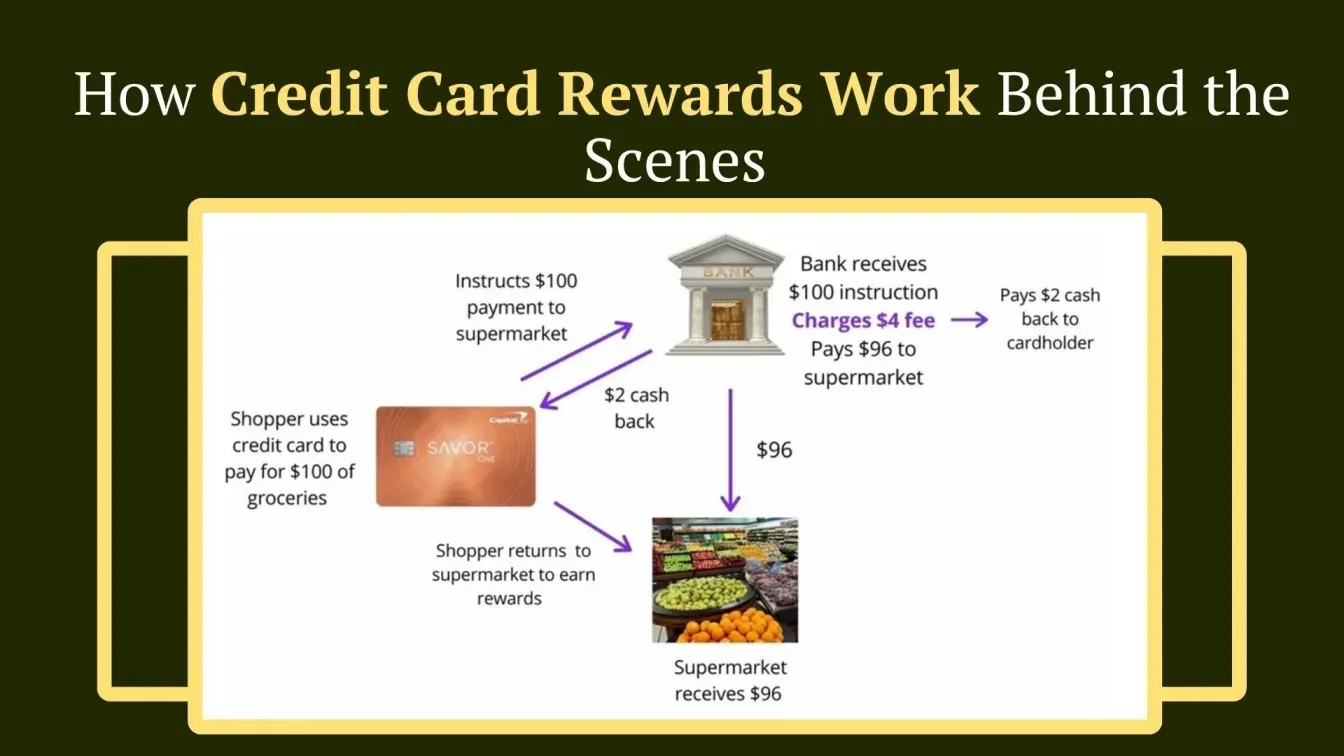

Lorsqu'un titulaire de carte effectue un achat, la transaction suit le flux standard de paiement par carte de crédit. Le processeur de paiement du commerçant communique avec le réseau de cartes, qui achemine la transaction vers la banque émettrice pour autorisation. La banque vérifie le crédit disponible, applique des algorithmes de détection de fraude et approuve ou refuse la transaction. Si approuvé, le commerçant reçoit un paiement moins les frais d'interchange, un pourcentage qui varie selon la catégorie de commerçants et le type de transaction mais qui se situe généralement entre 1,5 % et 3,5 % pour les transactions par carte de crédit. Ces frais d'interchange sont ce qui finance en fin de compte la plupart des programmes de récompenses par carte de crédit.

Pour les cartes de récompenses en crypto, le calcul de la récompense se fait parallèlement à l'enregistrement de la transaction ou immédiatement après. Le système de l'émetteur de la carte détermine le taux de récompense en fonction de la catégorie de transaction et le multiplie par le montant de la transaction. Par exemple, une charge de 100 $ de restaurant sur la carte Gemini Solana déclencherait un calcul de récompense de 3 %, résultant en 3 $ de SOL étant alloués au compte du détenteur de la carte. Le nombre réel de tokens SOL distribués dépend du prix de marché en vigueur au moment du calcul, introduisant le premier point de volatilité du prix des crypto-monnaies dans l'équation.

Les tokens de récompense doivent provenir de quelque part. Dans la plupart des cas, l'émetteur de la carte maintient un stock de la crypto-monnaie de récompense, l'achetant soit sur le marché libre, soit par des partenariats avec la fondation du token ou des fonds de développement de l'écosystème. L'émetteur peut acheter les tokens à l'avance pour verrouiller des coûts prévisibles, les acheter en temps réel au fur et à mesure que les récompenses sont distribuées, ou utiliser une combinaison des deux stratégies. Dans certains cas, en particulier avec des tokens natifs comme le CRO pour Crypto.com ou lorsqu'ils travaillent directement avec des fondations de blockchain, les émetteurs peuvent recevoir des tokens à des tarifs subventionnés ou par des accords de développement de l'écosystème qui fournissent une valeur marketing en échange de prix de tokens réduits.

Une fois les tokens de récompense alloués au compte d'un utilisateur, le mécanisme de mise en jeu peut s'engager si l'utilisateur a opté pour cela. Pour la carte Gemini Solana, cela se fait automatiquement. Les tokens SOL sont transférés du solde principal du compte de l'utilisateur vers un compte de mise en jeu, où ils sont délégués à des validateurs sur le réseau Solana.

La mise en jeu de Solana fonctionne via un mécanisme de preuve de mise déléguée. Les détenteurs de tokens délèguent leur SOL à des validateurs, qui utilisent cette mise pour participer au consensus du réseau. Les validateurs proposent des blocs, votent sur les blocs qui devraient être ajoutés à la blockchain et sécurisent collectivement le réseau contre les attaques. Plus un validateur contrôle de mises via la délégation, plus il a de poids de vote dans le consensus et plus souvent il est sélectionné pour proposer des blocs.

Les validateurs gagnent des récompenses pour leur participation par deux principaux mécanismes. Premièrement, ils reçoivent une part des nouveaux tokens SOL émis qui sont créés via le calendrier d'inflation du réseau. Le taux d'inflation de Solana a commencé à 8 % et diminue de 15 % chaque année, visant un taux à long terme de 1,5 %. En 2024, l'inflation avait atteint environ 4,8 %.

Ces nouveaux tokens émis sont distribués aux validateurs et à leurs délégués en proportion de leur mise. Deuxièmement, les validateurs gagnent une portion des frais de transaction payés par les utilisateurs qui interagissent avec le réseau. Bien que actuellement faibles par rapport aux récompenses d'inflation, les frais de transaction deviendront de plus en plus importants à mesure que l'inflation diminuera au fil du temps.

Les validateurs prélèvent des frais de commission pour leurs services, généralement entre 0 % et 10 % mais couramment autour de 5-8 %. Cette commission est déduite des récompenses avant qu'elles ne soient distribuées aux délégués. [Gemini's advertised...The translation is as follows, with markdown links kept in English:

Le taux de staking pouvant atteindre 6,77 %](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) représente le rendement net après l'application des commissions des validateurs. Le taux réel peut fluctuer en fonction des changements dans l'inflation du réseau, du total de SOL staké, de la performance des validateurs et de la structure de commission de Gemini.

Le calendrier de distribution des récompenses suit la structure des epochs de Solana. Un epoch dure environ deux à trois jours, période pendant laquelle les validateurs traitent les transactions et maintiennent les opérations du réseau. À la fin de chaque epoch, les récompenses sont calculées en fonction des performances de chaque validateur, incluant des facteurs tels que le temps de disponibilité, la précision des votes et le nombre de blocs proposés. Ces récompenses sont ensuite distribuées aux délégateurs proportionnellement à leurs montants stakés.

Lorsqu'un utilisateur décide de retirer son SOL, il initie un processus de désactivation qui suit également les limites des epochs. Les jetons nouvellement retirés entrent dans un état de "désactivation" et deviennent entièrement liquides au début du prochain epoch. Cela entraîne généralement une période d'attente de plusieurs heures à quelques jours. De plus, Solana implémente une limite de taux où seuls 25 % du SOL total staké du réseau peuvent être désactivés en un seul epoch, conçu pour prévenir les changements soudains déstabilisants de la sécurité du réseau.

La nature composée des récompenses de staking signifie que les rendements s'accumulent à la fois sur la mise initiale et sur les récompenses précédemment gagnées. Cela crée une croissance exponentielle au fil du temps, en supposant que la somme stakée reste constante et que les récompenses continuent d'être automatiquement restakées. La différence entre les rendements simples et composés devient substantielle sur de longues périodes, c'est pourquoi des produits comme la carte Gemini Solana mettent en avant la fonction de restaking automatique.

Comparer cette configuration à d'autres structures de récompenses illustre les compromis impliqués. Les cartes de crypto cashback traditionnelles, comme la Coinbase Card, offrent des récompenses sans intégration de staking, donnant aux utilisateurs une liquidité immédiate et la possibilité de vendre, convertir ou transférer des jetons librement. Cette approche privilégie la flexibilité et évite la complexité des mécanismes de staking, mais elle renonce au rendement supplémentaire que le staking peut fournir. Les cartes qui offrent des récompenses en jetons natifs avec des exigences de staking, comme le modèle de Crypto.com, créent des effets de verrouillage plus puissants en exigeant des utilisateurs de staker le jeton de la plateforme pour débloquer des taux de récompense plus élevés, liant effectivement les intérêts financiers des utilisateurs à la performance du jeton de la plateforme.

L'approche de Gemini Solana représente un juste milieu : les utilisateurs reçoivent des récompenses dans un actif liquide qui n'est pas natif de la plateforme de Gemini, mais ces récompenses peuvent participer automatiquement à un staking générateur de rendement sans nécessiter d'étapes supplémentaires ou d'engagements financiers. Cette conception réduit les frictions tout en ajoutant un composant de rendement qui pourrait inciter à des périodes de détention plus longues et à un engagement plus profond avec à la fois Gemini et l'écosystème Solana.

Avantages pour les Utilisateurs, Émetteurs et Réseaux : Une Proposition de Valeur à Trois Volets

L'intégration de la dépense, des récompenses et du staking crée des avantages distincts pour chaque participant dans l'écosystème, bien que ces avantages s'accompagnent de risques et de compromis correspondants qui seront examinés dans la section suivante.

Pour les utilisateurs, le bénéfice le plus évident est la possibilité de gagner des récompenses en crypto-monnaie sur les dépenses quotidiennes sans prendre de décisions d'investissement explicites. Contrairement à l'achat de crypto via un échange, qui nécessite une action délibérée, un budget et souvent une fortitude émotionnelle pendant la volatilité du marché, l'accumulation basée sur les récompenses se fait passivement à mesure que les utilisateurs mènent des activités de dépenses normales. Cet avantage psychologique peut faciliter le maintien des positions à long terme en crypto par les utilisateurs, car les récompenses sont perçues comme une valeur bonus plutôt que comme du capital à risque.

La fonctionnalité de staking automatique ajoute un second niveau de revenu passif sans nécessiter de connaissances techniques sur la sélection des validateurs, la gestion de portefeuille ou le calendrier des epochs. Pour de nombreux utilisateurs, la complexité du staking direct représente une barrière d'entrée significative. La carte Gemini Solana supprime totalement cette friction, rendant possible de gagner des rendements de staking sans jamais apprendre la différence entre un epoch et un validateur ou comprendre comment fonctionne le consensus de preuve d'enjeu. Cette accessibilité pourrait considérablement élargir la population d'utilisateurs qui participent au staking du réseau, démocratisant l'accès aux rendements qui étaient auparavant limités aux natifs crypto plus techniquement sophistiqués.

Le potentiel de rendements composés crée des économies long-terme attractives pour les utilisateurs qui maintiennent leurs positions. Considérons un utilisateur qui dépense 3 000 $ par mois avec sa carte avec un taux de récompense moyen de 2 %, accumulant 60 $ en récompenses SOL par mois. Si ces récompenses sont automatiquement stakées à un rendement annuel de 6,77 %, après un an, l'utilisateur aurait accumulé environ 741 $ en SOL uniquement à partir des récompenses de dépenses, plus 25 $ supplémentaires provenant des rendements de staking sur ces récompenses.

Sur cinq ans, en supposant des dépenses constantes et aucune variation des taux, l'utilisateur pourrait accumuler plus de 3 800 $ en SOL, avec près de 200 $ provenant des rendements de staking. Ces calculs excluent toute appréciation du prix de SOL, qui pourrait amplifier considérablement les rendements dans un marché haussier ou les diminuer dans un marché baissier.

La diversification représente un autre potentiel avantage pour les utilisateurs qui détiennent principalement de la monnaie fiduciaire ou des investissements traditionnels. En convertissant automatiquement une partie des dépenses en récompenses crypto, les utilisateurs acquièrent une exposition à une classe d'actifs qui, historiquement, a montré une faible corrélation avec les marchés traditionnels. Cette exposition se fait par incréments réduits, diminuant le stress psychologique de prendre de grandes décisions d'allocation tout en construisant encore des positions significatives au fil du temps. Pour les utilisateurs qui croient en la trajectoire long terme de la crypto mais ont du mal à synchroniser leurs entrées, l'accumulation basée sur les récompenses offre une forme d'average pooling où le "coût" est la dépense qui se serait produite de toute façon.

Pour les émetteurs comme Gemini, les bénéfices se concentrent sur l'acquisition d'utilisateurs, l'engagement et la valeur à vie. Les cartes de crédit génèrent des revenus d'interchange à partir de chaque transaction, fournissant un flux régulier de revenus qui évolue avec les dépenses des utilisateurs. Plus important encore, les cartes servent d'outils puissants pour l'acquisition de clients. Les analystes de Mizuho ont noté que les inscriptions aux cartes créent un "effet boule de neige," avec environ la moitié des titulaires de carte devenant également des traders mensuels de l'échange. Ce taux de conversion signifie que la carte sert effectivement de canal marketing avec une qualification intégrée, attirant des utilisateurs qui dépensent déjà de l'argent et sont susceptibles de s'engager avec les services de trading.

Les données générées par l'utilisation de la carte offrent des informations précieuses sur le comportement des utilisateurs, les préférences catégorielles et les habitudes de dépenses qui peuvent informer le développement de produits, les stratégies marketing et les négociations de partenariat. Contrairement aux données de trading, qui révèlent un comportement épisodique pendant la volatilité du marché, les données de dépenses offrent une fenêtre sur la vie financière quotidienne des utilisateurs et les habitudes à long terme. Ces informations peuvent être utilisées pour créer des expériences utilisateur plus ciblées, des offres personnalisées et des modèles prédictifs pour la valeur à vie utilisateur.

L'intégration du staking augmente spécifiquement la rétention des utilisateurs en créant des positions génératrices de rendement que les utilisateurs peuvent être réticents à abandonner. Plus longtemps les récompenses restent stakées, plus la valeur s'accumule, créant un coût d'opportunité pour un changement à un concurrent. Cette réduction du changement se traduit directement par des calculs de valeur à vie plus élevés, rendant économiquement viable d'offrir des taux de récompense compétitifs même lorsque les marges sont comprimées.

Le positionnement stratégique au sein des écosystèmes blockchain représente un autre avantage clé pour les émetteurs. En lançant des cartes spécifiques à l'écosystème pour Bitcoin, XRP et Solana, Gemini s'établit en tant que partenaire de ces réseaux plutôt qu'en tant que concurrent ou simple fournisseur de services. Ces partenariats peuvent mener à un financement du développement de l'écosystème, un soutien marketing, une intégration avec des applications natives du réseau et des avantages de pionnier à mesure que de nouveaux produits et fonctionnalités émergent. À mesure que les réseaux blockchain reconnaissent de plus en plus l'importance de l'engagement des utilisateurs de détail, les émetteurs qui ont construit des ponts entre les paiements traditionnels et l'infrastructure crypto-native occuperont des positions de valeur.

Pour les réseaux comme Solana, les bénéfices tournent principalement autour de l'augmentation de la participation au staking, de l'acquisition d'utilisateurs et de la sensibilisation de l'écosystème. Chaque utilisateur de carte qui opte pour le staking automatique apporte une participation supplémentaire au réseau, augmentant sa sécurité, sa décentralisation et sa résistance aux attaques. Bien que les participations individuelles de récompenses de carte puissent être petites, l'effet global sur des milliers d'utilisateurs peut être conséquent. Plus important encore, cette forme de staking représente une participation hautement distribuée de la part des utilisateurs de détail plutôt que des avoirs concentrés d'institutions ou de baleines, contribuant à une décentralisation plus robuste.

La carte sert de véhicule marketing pour Solana, exposant les consommateurs grand public à la marque et aux capacités du réseau. Beaucoup d'utilisateurs de cartes peuvent avoir eu une exposition limitée préalable à Solana ou à la technologie blockchain en général. En créant une expérience fluide et sans friction autour des gains et du staking de SOL, la carte aide à normaliser le réseau dans l'esprit des utilisateurs et peut servir de passerelle à un engagement plus profond avec l'écosystème. Les utilisateurs qui accumulent un SOL significatif grâce aux récompenses peuvent devenir curieux de ce qu'ils peuvent faire avec ces jetons au-delà du staking, les amenant potentiellement à explorer les applications décentralisées basées sur Solana, les marchés NFT ou les protocoles DeFi.

L'alignement des incitations entre les dépenses des utilisateurs, le revenu des émetteurs et la croissance du réseau crée une boucle de rétroaction positive où toutes les parties bénéficient de l'augmentation de l'utilisation de la carte.Content (Français): usage. Cette proposition de valeur à trois volets explique pourquoi les cartes spécifiques à un écosystème ont proliféré tout au long de 2025, plusieurs échanges se précipitant pour lancer des partenariats avec des réseaux blockchain majeurs.

Principaux risques et compromis : Les coûts cachés de la transformation des dépenses en rendement

Bien que les avantages des cartes de crédit crypto avec intégration du staking soient substantiels, les risques et les compromis sont également importants à comprendre. Les utilisateurs entrant dans ces arrangements doivent reconnaître ce qu'ils acceptent en échange de récompenses et de rendements.

La volatilité des prix des cryptomonnaies représente le risque le plus significatif pour les détenteurs de cartes. Contrairement au cashback traditionnel qui génère des valeurs en dollars stables, les récompenses en crypto fluctuent continuellement en valeur. Un utilisateur qui gagne l'équivalent de 100 $ en SOL sous forme de récompenses au cours d'un mois pourrait constater que ces récompenses valent 80 $ ou 120 $ la semaine suivante, selon les mouvements du marché. Sur des périodes plus longues, cette volatilité peut être extrême. Les utilisateurs qui accumulent des récompenses lors d'une période de marché haussier peuvent subir des pertes substantielles en papier lors de corrections subséquentes ou de marchés baissiers.

Le point de données de Gemini concernant un gain de 299 % pour les utilisateurs qui ont conservé des récompenses SOL pendant un an illustre le potentiel positif de cette volatilité mais obscurcit également les risques à la baisse. Lors des marchés baissiers périodiques des cryptos, le SOL a connu des replis dépassant 90 % du pic au creux. Un utilisateur qui a accumulé des récompenses lors des sommets euphoriques pourrait avoir vu ces avoirs diminuer dans des proportions similaires lors des baisses subséquentes. Bien que les rendements du staking continuent de s'accumuler pendant ces périodes, ils sont généralement insuffisants pour compenser les baisses de prix majeures. Un rendement de staking de 6,77 % apporte peu de consolation lorsque l'actif sous-jacent perd 50 % de sa valeur.

L'interaction entre l'accumulation de récompenses et la volatilité des prix peut créer des incitations perverses autour des comportements de dépense. Les utilisateurs qui se concentrent excessivement sur la maximisation des récompenses lors des marchés haussiers peuvent surconsommer par rapport à leurs moyens, en pariant effectivement sur la poursuite de l'appréciation des prix. À l'inverse, les utilisateurs qui subissent des pertes importantes peuvent développer des associations négatives avec la carte et réduire son utilisation, défaisant ainsi les objectifs d'engagement qui ont motivé la création du produit en premier lieu.

Le risque de liquidité découle du mécanisme de staking lui-même. Bien que Gemini permette aux utilisateurs de retirer leur staking à tout moment, le processus nécessite d'attendre la traversée de bornes d'époque, résultat en des délais de plusieurs heures à quelques jours avant que les jetons stakés ne deviennent pleinement liquides. Pour les utilisateurs qui ont besoin d'un accès immédiat à la valeur de leurs récompenses, ce délai peut poser problème, surtout pendant des périodes de mouvements rapides des prix où la différence entre lancer un dé-staking et pouvoir vendre pourrait représenter une perte de valeur significative.

La limite de taux sur le dé-staking à l'échelle du réseau ajoute un autre niveau de risque de liquidité lors de scénarios de stress. Si un grand pourcentage du réseau tente de retirer son staking simultanément lors d'une crise, seulement 25 % du SOL total staké peut être désactivé par époque, créant une file d'attente et prolongeant potentiellement les délais d'attente de manière substantielle. Bien que ce scénario soit peu susceptible d'affecter les utilisateurs de cartes individuels dans des conditions normales, il représente un risque extrême lors de dislocations du marché ou d'incidents de réseau.

Le risque de contrepartie existe à plusieurs niveaux dans le système. Les utilisateurs qui optent pour le staking automatique par le biais de Gemini font confiance à la bourse pour maintenir la garde de leurs jetons stakés, sélectionner des validateurs appropriés, distribuer les récompenses avec précision, et honorer les demandes de retrait. Bien que Gemini soit une bourse réglementée aux États-Unis avec de solides pratiques de sécurité, l'histoire de la crypto comprend de nombreux exemples de bourses échouant, étant piratées ou mal gérant les fonds des clients. Les utilisateurs acceptent essentiellement le risque de contrepartie à Gemini en échange de la commodité du staking automatique et de la gestion de la garde.

Le risque du validateur représente une autre dimension de l'exposition à la contrepartie. Bien que Solana n'implémente pas de réduction traditionnelle pour la plupart des mauvais comportements des validateurs, les validateurs peuvent tout de même rencontrer des problèmes de performance qui réduisent les récompenses. Faible disponibilité, votes manqués ou problèmes techniques peuvent diminuer les rendements distribués aux délégateurs. La sélection des validateurs basée sur des métriques de performance est cruciale pour optimiser les rendements, mais le processus opaque de sélection des validateurs de Gemini signifie que les utilisateurs ont une visibilité limitée sur la façon dont leur mise est déployée et si des validateurs optimaux sont utilisés.

Les risques au niveau du réseau incluent des bugs potentiels dans le protocole, des échecs de consensus ou des faiblesses de sécurité qui pourraient affecter la blockchain Solana. Bien que Solana ait démontré des performances et une sécurité robustes depuis son lancement, elle a également connu plusieurs pannes de réseau et des dégradations de performances qui ont temporairement interrompu le traitement des transactions. Lors de ces incidents, le staking peut continuer à fonctionner, mais la perturbation écologique plus large peut affecter la confiance et les prix des jetons. Les utilisateurs dont la richesse est concentrée dans du SOL staké par le biais de récompenses de carte s'exposent aux risques au niveau du réseau.

Les considérations réglementaires et fiscales ajoutent une complexité significative. Aux États-Unis, les récompenses en cryptomonnaie sont généralement considérées comme des revenus ordinaires et doivent être déclarées à la juste valeur marchande lorsqu'elles sont reçues. Cela signifie que les utilisateurs doivent des impôts sur le revenu sur la valeur en dollars de leurs récompenses au cours de l'année où elles sont gagnées, indépendamment du fait qu'ils vendent ou non ces récompenses. Pour les utilisateurs accumulant des récompenses substantielles au fil du temps, cela peut créer des obligations fiscales nécessitant de vendre une partie des récompenses pour satisfaire aux obligations fiscales, réduisant ainsi l'effet de composition du staking.

Les rendements du staking compliquent davantage les aspects fiscaux. L'IRS n'a pas publié de directives définitives sur le traitement fiscal des récompenses de staking, créant une incertitude quant à savoir si elles doivent être traitées comme un revenu ordinaire lors de la réception, des gains en capital lors de la vente ou une autre catégorie. Différents professionnels de la fiscalité peuvent fournir des conseils différents, et les utilisateurs qui stake des montants substantiels peuvent faire face à des factures fiscales inattendues basées sur des interprétations évolutives ou de nouvelles directives de l'IRS. Le manque de clarté crée des risques de conformité et des coûts imprévus potentiellement significatifs.

L'interaction entre la dette de carte de crédit et l'accumulation de crypto représente un risque moins évident mais potentiellement sérieux. Les utilisateurs qui maintiennent des soldes sur leurs cartes de récompenses crypto et paient des intérêts empruntent en fait de l'argent pour accumuler de la cryptomonnaie. Si un utilisateur conserve un solde de 5 000 $ à un TAP de 20 % tout en accumulant des récompenses SOL, il paie 1 000 $ par an en intérêts pour gagner peut-être 100 à 200 $ en récompenses et rendements. Ce compromis évidemment destructif peut être masqué par la hausse des prix des cryptos lors des marchés haussiers, mais les mathématiques sont impitoyables une fois que les prix se stabilisent ou diminuent. Les utilisateurs doivent maintenir une discipline financière et payer les soldes en totalité pour éviter de transformer l'accumulation de récompenses en une forme coûteuse de spéculation en crypto avec effet de levier.

Les risques comportementaux émergent de la gamification des dépenses par le biais des récompenses crypto. L'encadrement psychologique des récompenses comme étant de « l'argent gratuit » peut encourager la surconsommation et les décisions de dépenses irrationnelles. Les utilisateurs peuvent justifier des achats inutiles en soulignant les récompenses qu'ils gagneront, ignorant le fait que ne pas dépenser d'argent du tout les laisserait dans une meilleure position financière que de dépenser de l'argent pour gagner 3 % de retour. L'effet de composition du staking peut amplifier ces justifications, car les utilisateurs peuvent percevoir les récompenses comme des investissements qui croîtront avec le temps, rationalisant ainsi les dépenses au-delà de leurs moyens.

Comparer ces risques avec les programmes de récompenses traditionnels met en lumière les caractéristiques uniques des récompenses crypto avec staking. Les cartes de cashback traditionnelles comportent un risque minimal au-delà du danger évident d'accumuler des dettes de carte de crédit. La valeur du cashback ne fluctue pas, il n'y a pas de délais de liquidité, et il n'y a pas de complications fiscales au-delà d'une simple déclaration de revenu. Les utilisateurs échangent cette simplicité et cette stabilité contre le potentiel de la hausse du prix des cryptomonnaies et des rendements du staking, acceptant la volatilité, la complexité et des risques supplémentaires en échange de rendements potentiellement plus élevés.

Le paysage concurrentiel et les innovations futures : Où cette tendance se dirige

La prolifération rapide des cartes de crédit crypto à travers 2024 et 2025 reflète des tendances plus larges dans la convergence de la finance traditionnelle et des infrastructures crypto-natives. Comprendre les dynamiques concurrentielles et les directions futures probables aide à contextualiser la carte Gemini Solana dans un marché en évolution rapide.

Crypto.com reste l'un des acteurs les plus établis dans l'espace, ayant lancé son programme de carte prépayée des années avant l'émergence des produits de crédit. La plateforme a récemment introduit une carte de crédit américaine en partenariat avec Bread Financial, offrant des récompenses par paliers en tokens CRO avec des taux atteignant 5-6 % selon le niveau d'abonnement Level Up de l'utilisateur. Cette approche diffère du modèle de Gemini en exigeant des utilisateurs qu'ils stake le token natif de la plateforme pour débloquer des récompenses plus élevées, créant un engagement plus fort mais exposant également les utilisateurs aux performances du CRO spécifiquement plutôt qu'à des actifs crypto diversifiés. Le programme a fait face à des défis, y compris des réductions significatives des récompenses en 2022 qui ont suscité le mécontentement des utilisateurs, mais il reste un concurrent majeur avec une portée globale et une reconnaissance de marque.

Le partenariat annoncé de Coinbase avec American Express pour la Coinbase One Card représenteTranslation:

Content: another significant competitive development. Expected to launch in fall 2025, the card offers up to 4% back in Bitcoin with tiered rates based on total assets held on the platform. By focusing on Bitcoin rather than alternative tokens, Coinbase is targeting a different segment of users who view Bitcoin as the primary or only cryptocurrency worth holding.

Skip translation for markdown links.

La carte, qui devrait être lancée à l'automne 2025, offre jusqu'à 4 % de remise en Bitcoin avec des taux échelonnés basés sur le total des actifs détenus sur la plateforme. En se concentrant sur le Bitcoin plutôt que sur des tokens alternatifs, Coinbase cible un segment de marché différent composé d'utilisateurs qui considèrent le Bitcoin comme la cryptomonnaie principale ou unique qui vaut la peine d'être conservée.

The subscription requirement ties the card to broader platform engagement, and the American Express partnership brings premium perks and strong merchant acceptance. The ability to repay balances with crypto held on Coinbase adds another dimension of integration between credit products and platform assets.

L'exigence d'abonnement lie la carte à un engagement plus large sur la plateforme, et le partenariat avec American Express apporte des avantages premium et une forte acceptation par les commerçants. La possibilité de rembourser les soldes avec des cryptos détenus sur Coinbase ajoute une autre dimension d'intégration entre les produits de crédit et les actifs de la plateforme.

Beyond these major players, several smaller platforms and specialized products are testing alternative approaches. Some cards offer multi-token rewards where users can select from rotating options, allowing for diversification or speculation on specific assets. Others provide higher rates in exchange for annual fees or required platform activity thresholds. Still others focus on specific niches like international travelers, gamers, or DeFi power users, creating differentiated value propositions for targeted segments.

Au-delà de ces grands acteurs, plusieurs petites plateformes et produits spécialisés testent des approches alternatives. Certaines cartes offrent des récompenses en multi-tokens où les utilisateurs peuvent choisir parmi des options rotatives, permettant une diversification ou une spéculation sur des actifs spécifiques. D'autres proposent des taux plus élevés en échange de frais annuels ou de seuils d'activité requis sur la plateforme. D'autres encore se concentrent sur des niches spécifiques comme les voyageurs internationaux, les gamers ou les utilisateurs intensifs de DeFi, créant ainsi des propositions de valeur différenciées pour des segments ciblés.

The next frontier of innovation likely involves several directions. Programmable debit and credit cards could allow users to set custom rules for reward allocation, automatically splitting rewards across multiple tokens, adjusting exposure based on portfolio targets, or routing rewards to different yield strategies based on market conditions. Smart contract integration could enable rewards to flow directly to DeFi protocols, where they could participate in lending, liquidity provision, or more complex yield strategies without ever touching a centralized exchange. This would create truly decentralized spending-to-yield pipelines where every purchase triggers on-chain financial activity.

La prochaine frontière de l'innovation pourrait probablement emprunter plusieurs directions. Les cartes de débit et de crédit programmables pourraient permettre aux utilisateurs de définir des règles personnalisées pour l'allocation des récompenses, en répartissant automatiquement les récompenses entre plusieurs tokens, en ajustant l'exposition en fonction des objectifs de portefeuille, ou en orientant les récompenses vers différentes stratégies de rendement en fonction des conditions du marché. L'intégration des smart contracts pourrait permettre aux récompenses de circuler directement vers les protocoles DeFi, où elles pourraient participer à des emprunts, des provisions de liquidité, ou des stratégies de rendement plus complexes sans jamais passer par un échange centralisé. Cela créerait des pipelines de dépenses à rendement véritablement décentralisés où chaque achat déclenche une activité financière on-chain.

Tokenized credit lines represent another potential evolution. Rather than traditional bank-issued credit backed by fiat reserves and user creditworthiness, future products might offer credit lines collateralized by on-chain assets or governed by decentralized protocols. Users could borrow against their crypto holdings to fund spending, with rewards flowing back to reduce debt or increase collateral positions. This would blur the lines between credit cards, DeFi lending, and asset management in ways that could unlock new forms of financial utility.

Les lignes de crédit tokenisées représentent une autre évolution potentielle. Plutôt que d'utiliser le crédit traditionnel émis par les banques, soutenu par des réserves en fiat et la solvabilité des utilisateurs, les produits futurs pourraient offrir des lignes de crédit garanties par des actifs on-chain ou régies par des protocoles décentralisés. Les utilisateurs pourraient emprunter en utilisant leurs avoirs en crypto pour financer leurs dépenses, avec des récompenses revenant pour réduire la dette ou augmenter les positions collatérales. Cela brouillerait les frontières entre les cartes de crédit, les prêts DeFi et la gestion d'actifs de manière à débloquer de nouvelles formes d'utilité financière.

Spending-collateralized staking could enable users to earn even higher yields by allowing their staked positions to serve as collateral for credit lines. A user might stake SOL earned through card rewards, use those staked tokens as collateral to obtain additional credit, spend using that credit to earn more rewards, and repeat the process in a leveraged cycle. While potentially powerful for sophisticated users, this approach would significantly amplify risks and likely require robust safeguards to prevent excessive leverage and liquidation cascades.

Le staking collatéralisé par les dépenses pourrait permettre aux utilisateurs de gagner des rendements encore plus élevés en permettant à leurs positions stakées de servir de garantie pour des lignes de crédit. Un utilisateur pourrait staker des SOL gagnés via des récompenses de carte, utiliser ces tokens stakés comme garantie pour obtenir un crédit supplémentaire, dépenser en utilisant ce crédit pour gagner plus de récompenses et répéter le processus dans un cycle à effet de levier. Bien que potentiellement puissant pour les utilisateurs sophistiqués, cette approche amplifierait considérablement les risques et nécessiterait probablement des garde-fous robustes pour éviter un effet de levier excessif et des cascades de liquidation.

Co-branded ecosystem cards could deepen partnerships between issuers and blockchain networks. Rather than generic cards that offer rewards in a network's token, future products might be developed in direct partnership with network foundations, featuring exclusive benefits like priority access to new token launches, governance voting rights, or special yields on ecosystem-specific staking mechanisms. These partnerships could include revenue sharing arrangements where network foundations subsidize rewards in exchange for user acquisition and ecosystem growth.

Les cartes d'écosystème co-brandées pourraient renforcer les partenariats entre les émetteurs et les réseaux blockchain. Plutôt que des cartes génériques offrant des récompenses dans le token d'un réseau, les produits futurs pourraient être développés en partenariat direct avec les fondations de réseau, incluant des avantages exclusifs tels que l'accès prioritaire aux nouvelles émissions de tokens, des droits de vote pour la gouvernance, ou des rendements spéciaux sur les mécanismes de staking spécifiques à l'écosystème. Ces partenariats pourraient inclure des accords de partage de revenus où les fondations de réseau subventionnent les récompenses en échange de l'acquisition d'utilisateurs et de la croissance de l'écosystème.

The Gemini Solana card can be viewed as a lead indicator of these trends. Its automatic staking feature represents the first step toward deeper integration between spending and on-chain yield generation. The ecosystem-specific branding demonstrates the strategic value of network partnerships. The custodial simplicity makes advanced crypto mechanics accessible to mainstream users. Future iterations will likely build on this foundation, adding programmability, expanding integration points, and creating more sophisticated ways to turn everyday spending into portfolio construction.

La carte Gemini Solana peut être considérée comme un indicateur précurseur de ces tendances. Sa fonctionnalité de staking automatique représente la première étape vers une intégration plus poussée entre les dépenses et la génération de rendement on-chain. La marque spécifique à l'écosystème démontre la valeur stratégique des partenariats de réseau. La simplicité de la garde rend les mécaniques crypto avancées accessibles aux utilisateurs courants. Les itérations futures construiront probablement sur cette base, ajoutant programmabilité, élargissant les points d'intégration et créant des méthodes plus sophistiquées pour transformer les dépenses quotidiennes en construction de portefeuille.

Competition will likely intensify around several dimensions. Reward rates will continue to be a primary battlefield, with platforms racing to offer higher percentages even as underlying economics become challenging. Staking yields and integration depth will differentiate products as users become more sophisticated and demand access to more advanced yield strategies. Network ecosystem partnerships will create exclusive moats as blockchain foundations recognize the user acquisition value of co-branded cards. User experience and simplicity will remain crucial as mainstream adoption depends on making complex crypto mechanics feel effortless and secure.

La concurrence devrait probablement s'intensifier autour de plusieurs dimensions. Les taux de récompense continueront d'être un champ de bataille principal, les plateformes se précipitant pour offrir des pourcentages plus élevés même si les économies sous-jacentes deviennent difficiles. Les rendements du staking et la profondeur de l'intégration différencieront les produits à mesure que les utilisateurs deviendront plus sophistiqués et demanderont l'accès à des stratégies de rendement plus avancées. Les partenariats d'écosystème réseau créeront des fossés exclusifs à mesure que les fondations blockchain reconnaîtront la valeur de l'acquisition d'utilisateurs des cartes co-brandées. L'expérience utilisateur et la simplicité resteront cruciales car l'adoption grand public dépend de la capacité à rendre les mécaniques crypto complexes à la fois faciles à maîtriser et sécurisées.

The long-term trajectory points toward a future where the boundary between spending, saving, and investing becomes increasingly blurred. Crypto credit cards with staking represent an early example of products that make this blurring tangible, allowing users to simultaneously consume, accumulate, and earn yields through a single instrument. As the technology matures, regulatory frameworks stabilize, and user sophistication increases, these integrated financial products may become the norm rather than the exception.

La trajectoire à long terme indique un avenir où la frontière entre les dépenses, l'épargne et l'investissement devient de plus en plus floue. Les cartes de crédit crypto avec staking représentent un exemple précoce de produits qui rendent cette fusion tangible, permettant aux utilisateurs de consommer, d'accumuler et de gagner des rendements simultanément à travers un seul instrument. À mesure que la technologie mûrit, que les cadres réglementaires se stabilisent et que la sophistication des utilisateurs augmente, ces produits financiers intégrés pourraient devenir la norme plutôt que l'exception.

Regulatory, Compliance, and Consumer Protection Considerations: Navigating a Complex Landscape

Les cartes de crédit, les récompenses en cryptomonnaie et les mécanismes de staking combinent pour créer un environnement réglementaire d'une complexité inhabituelle, impliquant plusieurs agences, des juridictions qui se chevauchent et des interprétations évolutives de la législation existante.

Credit cards themselves are heavily regulated financial products subject to consumer protection laws, disclosure requirements, and oversight by banking regulators. In the United States, the issuing bank – WebBank in the case of Gemini's cards – must comply with banking regulations administered by the Federal Deposit Insurance Corporation, the Office of the Comptroller of the Currency, and state banking authorities. The Truth in Lending Act requires clear disclosure of interest rates, fees, and terms. The Credit Card Accountability Responsibility and Disclosure Act imposes additional restrictions on rate increases, overlimit fees, and billing practices.

Les cartes de crédit elles-mêmes sont des produits financiers fortement réglementés soumis à des lois de protection des consommateurs, des exigences de divulgation et une surveillance par les régulateurs bancaires. Aux États-Unis, la banque émettrice – WebBank dans le cas des cartes de Gemini – doit se conformer aux réglementations bancaires administrées par la Federal Deposit Insurance Corporation, l'Office of the Comptroller of the Currency et les autorités bancaires des États. Le Truth in Lending Act exige une divulgation claire des taux d'intérêt, des frais et des conditions. Le Credit Card Accountability Responsibility and Disclosure Act impose des restrictions supplémentaires sur les augmentations de taux, les frais de dépassement de limite et les pratiques de facturation.

Cryptocurrency exchanges face their own regulatory requirements, including anti-money laundering programs, know-your-customer verification, suspicious activity reporting, and in some jurisdictions, money transmitter licensing or securities registration.

Les échanges de cryptomonnaies sont confrontés à leurs propres exigences réglementaires, notamment des programmes de lutte contre le blanchiment d'argent, des vérifications de connaissance du client, des rapports d'activité suspecte et, dans certaines juridictions, des licences de transmetteur de fonds ou des enregistrements de valeurs mobilières.

Staking introduces additional regulatory questions. Are staking rewards investment income, ordinary income, or something else? Do staking arrangements constitute investment contracts subject to securities laws? Can staking services be offered without registration under various financial services regulations?

Le staking pose des questions réglementaires supplémentaires. Les récompenses de staking constituent-elles des revenus d'investissement, des revenus ordinaires ou autre chose ? Les accords de staking constituent-ils des contrats d'investissement soumis aux lois sur les valeurs mobilières ? Les services de staking peuvent-ils être offerts sans enregistrement sous diverses réglementations des services financiers ?

For crypto credit card issuers, navigating this regulatory maze requires coordination between the issuing bank, the exchange platform, and legal counsel specialized in both traditional banking and digital assets. Products must be structured to comply with payment card regulations while also satisfying crypto-specific requirements. Rewards programs must be disclosed clearly, including explanations of how token values fluctuate, what risks users face, and what happens to rewards during market volatility or platform issues.

Pour les émetteurs de cartes de crédit crypto, naviguer dans ce dédale réglementaire nécessite une coordination entre la banque émettrice, la plateforme d'échange, et les conseillers juridiques spécialisés à la fois en banque traditionnelle et en actifs numériques. Les produits doivent être structurés pour se conformer aux réglementations des cartes de paiement tout en satisfaisant également aux exigences spécifiques aux crypto. Les programmes de récompenses doivent être divulgués clairement, y compris des explications sur la fluctuation des valeurs des tokens, les risques auxquels sont confrontés les utilisateurs et ce qu'il advient des récompenses pendant la volatilité du marché ou les problèmes de plateforme.

Consumer protection implications are substantial. Traditional credit card rewards programs are straightforward: users earn a fixed percentage back, receive that value in stable currency or points with known redemption rates, and face minimal complexity. Crypto rewards introduce volatility, counterparty risk, tax complexity, and technical barriers that many users may not fully understand when signing up. Regulators are increasingly focused on ensuring that platforms provide adequate disclosures and do not mislead users about the risks they are accepting.

Les implications en matière de protection des consommateurs sont considérables. Les programmes de récompenses des cartes de crédit traditionnelles sont simples : les utilisateurs bénéficient d'un pourcentage fixe de retour, reçoivent cette valeur en monnaie stable ou en points avec des taux de conversion connus, et font face à une complexité minimale. Les récompenses en crypto introduisent de la volatilité, des risques de contrepartie, une complexité fiscale et des obstacles techniques que de nombreux utilisateurs peuvent ne pas complètement comprendre lors de l'inscription. Les régulateurs se concentrent de plus en plus sur l'assurance que les plateformes fournissent des divulgations adéquates et ne trompent pas les utilisateurs sur les risques qu'ils acceptent.

The automatic staking feature raises specific regulatory questions. Does automatically staking user rewards constitute investment advice requiring registration with the SEC? Are users providing informed consent to have their rewards staked, or are they accepting this feature without understanding its implications?

La fonctionnalité de staking automatique soulève des questions réglementaires spécifiques. Le fait de staker automatiquement les récompenses des utilisateurs constitue-t-il un conseil en investissement nécessitant un enregistrement auprès de la SEC ? Les utilisateurs donnent-ils un consentement éclairé pour que leurs récompenses soient stakées, ou acceptent-ils cette fonctionnalité sans comprendre ses implications ?

Tax reporting obligations add another layer of complexity. Exchanges must issue Form 1099 to users who receive cryptocurrency rewards exceeding certain thresholds, reporting the fair market value of rewards as income.

Les obligations de déclaration fiscale ajoutent une autre couche de complexité. Les échanges doivent émettre le formulaire 1099 aux utilisateurs qui reçoivent des récompenses en cryptomonnaie dépassant certains seuils, en déclarant la valeur marchande des récompenses comme revenu. Skip translation for markdown links.

Content: changement. Les utilisateurs restent responsables de déclarer avec précision les revenus et les gains en capital, qu'ils reçoivent ou non des formulaires fiscaux des plateformes.

Les variations réglementaires internationales créent des complications supplémentaires pour les plateformes opérant à l'échelle mondiale. La réglementation des marchés des crypto-actifs de l'Union européenne établit des exigences complètes pour les prestataires de services crypto, y compris en matière de licence, de divulgation et de normes opérationnelles. Les régulateurs du Royaume-Uni ont adopté une approche plus prudente, exigeant que les plateformes crypto s'enregistrent et se conforment aux règles de lutte contre le blanchiment d'argent, tout en envisageant si des réglementations supplémentaires sont nécessaires. Les juridictions asiatiques varient considérablement, certaines accueillant favorablement l'innovation crypto et d'autres imposant des limitations strictes ou des interdictions totales.

Pour les utilisateurs évaluant les cartes de crédit crypto avec staking, plusieurs considérations réglementaires et de conformité devraient éclairer leurs décisions. Premièrement, vérifiez que la banque émettrice est correctement agréée et que le produit de la carte lui-même se conforme aux réglementations applicables aux cartes de crédit. Recherchez des divulgations claires concernant les frais, les taux d'intérêt et les conditions dans le contrat de détention de la carte. Deuxièmement, comprenez le statut réglementaire de l'échange et si celui-ci est licencié ou enregistré dans votre juridiction. Les plateformes opérant sans licence adéquate peuvent faire face à des mesures d'exécution qui pourraient perturber le service ou l'accès aux fonds.

Troisièmement, examinez attentivement les conditions régissant les récompenses en cryptomonnaie et le staking. Comprenez qui conserve la garde des jetons stakés, quels droits vous avez pour destaker et retirer, ce qui se passe si la plateforme connaît des problèmes techniques ou des failles de sécurité, et comment les litiges sont résolus. Quatrièmement, tenez compte des implications fiscales et assurez-vous de pouvoir vous conformer aux exigences de déclaration. Si vous êtes susceptible d'accumuler des récompenses importantes, consultez un conseiller fiscal familier avec la fiscalité des cryptomonnaies pour éviter les surprises. Cinquièmement, évaluez la distinction entre les produits de crédit et de débit. Les cartes de crédit impliquent des emprunts avec des frais d'intérêt sur les soldes reportés, tandis que les cartes de débit dépensent des fonds existants. Assurez-vous de comprendre quel type de produit vous utilisez et gérez vos dépenses en conséquence.

Le paysage réglementaire continuera d'évoluer à mesure que la crypto deviendra plus courante et que les régulateurs développeront des cadres plus sophistiqués. Les utilisateurs devraient rester informés des changements susceptibles d'affecter leurs produits de carte, obligations fiscales ou accès aux fonctionnalités. Les plateformes qui privilégient la conformité, fournissent des divulgations claires et travaillent de manière coopérative avec les régulateurs sont plus susceptibles d'offrir des produits durables pouvant résister à un examen réglementaire.

Incidences stratégiques pour les utilisateurs : Évaluation des cartes de crédit crypto dans votre vie financière

Pour les utilisateurs envisageant d'adopter une carte de crédit crypto avec fonctionnalité de staking, plusieurs questions stratégiques peuvent aider à encadrer la décision et à s'assurer que le produit est en adéquation avec leurs objectifs financiers globaux et leur tolérance au risque.

La première considération est le rendement net par rapport au risque. Calculez le taux de récompense attendu en fonction de vos habitudes de dépenses et catégories. Si vous dépensez 2 000 $ par mois avec un taux de récompense moyen de 2 %, vous gagneriez 40 $ en récompenses mensuelles ou 480 $ annuellement. Ajoutez le rendement du staking – à 6,77 %, ces récompenses accumulées généreraient environ 32 $ de rendement supplémentaire au cours de la première année en supposant une accumulation linéaire et un staking immédiat. Cela produit un bénéfice total d'environ 512 $, soit 2,13 % des dépenses annuelles, avant de tenir compte de toute appréciation ou dépréciation des prix des jetons.

Comparez cela à votre meilleure alternative. Une carte de cashback solide pourrait offrir 2 % de retour en dollars stables sans volatilité ou complexité. Une carte de voyage premium pourrait offrir des points valant 2-3 % pour les voyages si utilisés stratégiquement. La carte crypto n'a de sens que si le potentiel de hausse de l'appréciation des prix des jetons et des rendements du staking dépasse la baisse du risque de prix et les coûts de gestion de la volatilité. Pour les utilisateurs qui souhaitent déjà une exposition aux cryptos et prévoyaient d'acheter des jetons de toute façon, la carte peut être attrayante en tant que forme d'achat régulier automatisé avec un composant de rendement bonus. Pour les utilisateurs qui sont indifférents à la crypto ou averses au risque, des alternatives plus simples offrent probablement de meilleurs rendements ajustés au risque.

La sélection des jetons de récompense est très importante. Les cartes offrant des récompenses en Bitcoin offrent une exposition à la cryptomonnaie la plus établie et la plus liquide avec le plus long historique. Les cartes offrant des récompenses en jetons spécifiques à la plateforme comme CRO créent un alignement avec le succès de la plateforme mais aussi un risque de concentration si la plateforme fait face à des défis. Les cartes offrant des récompenses en jetons d'écosystème comme SOL donnent une exposition à des réseaux blockchain spécifiques avec un potentiel de croissance plus élevé mais aussi une volatilité et un risque technologique plus élevés. Les utilisateurs devraient choisir des jetons de récompense qui correspondent à leur thèse d'investissement et à leur appétit pour le risque, ou diversifier à travers plusieurs cartes s'ils souhaitent une exposition crypto plus large.

La flexibilité de désactivation mérite une évaluation attentive. Les produits qui nécessitent de longues périodes de verrouillage ou imposent des pénalités significatives pour un retrait anticipé réduisent la liquidité et limitent votre capacité à réagir aux mouvements du marché ou à vos besoins financiers personnels. La capacité de la carte Gemini Solana à désactiver à tout moment avec seulement des délais liés aux époques offre une flexibilité raisonnable, bien que les utilisateurs doivent comprendre le timing et planifier en conséquence s'ils prévoient de devoir accéder rapidement à des fonds. Les produits avec des conditions plus restrictives devraient offrir des rendements correspondamment plus élevés pour compenser la liquidité réduite.

Les structures de frais peuvent avoir un impact significatif sur les rendements nets. Les cartes sans frais annuels, sans frais de transaction à l'étranger, et sans frais pour recevoir des récompenses en crypto offrent les économies les plus simples. Les cartes qui facturent des frais annuels n'ont de sens que si les récompenses ou les avantages supplémentaires dépassent le coût des frais. Soyez particulièrement prudent quant aux coûts cachés tels que les écarts de change défavorables, les frais de rachat de récompenses ou les commissions élevées de validateurs qui réduisent les rendements du staking.

Le crédit par rapport au débit a des implications importantes sur la façon dont vous utilisez la carte et les risques que vous acceptez. Les cartes de crédit vous permettent de maintenir des soldes et de payer des intérêts, ce qui peut être financièrement destructeur si vous accumulez une dette tout en gagnant des récompenses en crypto. Les cartes de crédit offrent généralement une protection plus forte contre la fraude et des mécanismes de résolution de litiges. Les cartes de débit dépensent des soldes existants, empêchant l'accumulation de dettes mais éliminant également la période de financement sans intérêts que les cartes de crédit offrent. Choisissez la structure qui correspond à votre discipline de dépenses et à vos habitudes financières.

L'impact de la carte sur votre comportement de dépenses mérite une évaluation honnête de soi. Si gagner des récompenses en crypto vous incite à faire des achats inutiles, la carte nuira probablement à votre situation financière, quels que soient les récompenses gagnées. Les mathématiques sont impitoyables : dépenser 100 $ pour gagner 3 $ en récompenses vous laisse 97 $ plus pauvre que si vous n'aviez pas du tout dépensé. Utilisez uniquement des cartes de récompenses crypto pour les dépenses que vous feriez de toute façon, et maintenez la même discipline budgétaire que celle que vous appliqueriez à n'importe quelle carte de crédit.

Les implications de planification fiscale doivent être prises en compte dès le départ. Si vous gagnez des récompenses substantielles, vous devrez des impôts sur le revenu sur leur valeur marchande équitable lorsqu'elles sont reçues. Cela pourrait créer des obligations de paiement d'impôts estimés trimestriels ou une surprise fiscale à la fin de l'année. Tenez compte de ces coûts fiscaux dans votre évaluation du bénéfice net de la carte, et considérez si vous devez vendre une partie des récompenses pour couvrir les obligations fiscales ou si vous pouvez les couvrir à partir d'autres sources de revenus.

Le rôle de la crypto dans votre plan financier global fournit un contexte important. Si vous avez une stratégie d'allocation d'actifs bien définie qui inclut un pourcentage cible pour l'exposition à la crypto, la carte peut être un moyen pratique de maintenir cette allocation grâce à des achats réguliers petits. Si vous n'avez aucune stratégie d'investissement cohérente et accumulez simplement de la crypto parce que cela semble excitant, la carte peut contribuer à un plan financier non focalisé qui manque d'objectifs clairs ou de gestion des risques. Intégrez la carte dans votre cadre financier existant plutôt que de la traiter comme une activité autonome.

L'intégration du portefeuille et de l'écosystème peut devenir de plus en plus importante à mesure que ces produits mûrissent. Les versions futures pourraient permettre un routage automatique des récompenses vers des portefeuilles auto-custodies, une participation directe aux protocoles DeFi, ou une conversion en plusieurs jetons en fonction de règles prédéfinies. Les utilisateurs qui anticipent vouloir ce type de flexibilité devraient privilégier les plateformes avec des API solides, un support d'intégration large, et un engagement envers l'interopérabilité. Les utilisateurs qui préfèrent la simplicité de la détention devraient privilégier les plateformes avec des interfaces utilisateur soignées et un soutien complet.

La dimension comportementale de l'accumulation de récompenses mérite attention. Pour de nombreux utilisateurs, regarder les récompenses crypto s'accumuler et se compenser au travers du staking crée un renforcement positif qui encourage l'utilisation de la carte et la détention à long terme. Cela peut être bénéfique si cela mène à un investissement discipliné et à une accumulation de richesse. Cela peut être nuisible si cela encourage une dépense excessive, des attentes irréalistes sur les rendements futurs, ou un attachement émotionnel à des positions qui devraient être rééquilibrées ou liquidées. Maintenez une conscience de l'impact du produit sur votre psychologie et votre prise de décision, et soyez prêt à ajuster votre approche si vous remarquez des modèles préoccupants.

Réflexions finales

La carte de crédit Gemini Solana représente une véritable innovation dans la manière dont les paiements des consommateurs, l'accumulation de cryptomonnaie et la génération de rendements on-chain peuvent se croiser. En convertissant automatiquement les achats quotidiens en cryptomonnaie stakée générant des rendements supplémentaires, le produit élimine les multiples couches de friction qui séparaient auparavant la dépense de l'investissement. Le résultat est une expérience financière intégrée où les courses et les repas au restaurant deviennent les entrées d'une machine génératrice de rendement composé.

Ce rassemblement d'activités financières auparavant distinctes signale des tendances plus larges dans la façon dont les frontières entre la banque, les paiements et la gestão des investissements

Content: dissoudre. Les distinctions traditionnelles – crédit contre débit, dépenses contre économies, consommation contre investissement – deviennent moins significatives lorsqu'une seule transaction par carte offre simultanément confort, récompenses et rendement. Les implications psychologiques et pratiques sont profondes : les utilisateurs peuvent participer à des stratégies financières sophistiquées par le simple acte de payer un parking ou d'acheter un café.

Néanmoins, les compromis sont considérables et ne doivent pas être minimisés. Les utilisateurs acceptent la volatilité des prix des cryptomonnaies, le risque de contrepartie, la complexité fiscale et les contraintes de liquidité en échange de récompenses et de rendements qui peuvent ou non compenser ces coûts. Le potentiel publicisé des rendements de staking et de l'appréciation des tokens peut dissimuler la possibilité très réelle de perte du principal lors des marchés baissiers crypto, lorsque la baisse des prix des tokens dépasse les modestes rendements de staking.

Les performances historiques, y compris les données de Gemini sur les gains de 299% pour les détenteurs à long terme de SOL, reflètent des conditions de marché spécifiques qui peuvent ne pas se répéter.

L'environnement réglementaire reste en évolution, avec des agences travaillant à définir comment les lois existantes s'appliquent à ces produits hybrides et si de nouvelles réglementations sont nécessaires. Les utilisateurs doivent s'attendre à une évolution continue de la façon dont les récompenses sont traitées à des fins fiscales, quelles divulgations les plateformes doivent fournir, et quelles protections des consommateurs s'appliquent. Les plateformes qui opèrent avec la coopération réglementaire et fournissent des divulgations transparentes réussiront probablement mieux que celles qui franchissent les limites légales ou minimisent les risques dans leur marketing.

Pour les utilisateurs évaluant s'ils doivent adopter ces produits, plusieurs indicateurs méritent une surveillance continue. Tout d'abord, comparez les taux de récompenses annoncés aux rendements réels reçus dans votre compte, en tenant compte de tous les frais, commissions et mouvements de prix. Les plateformes peuvent mettre en avant des récompenses théoriques maximums tout en offrant beaucoup moins en pratique en raison de restrictions de catégorie, de plafonds de dépenses, de frais de validateurs et de la volatilité des prix des tokens. Deuxièmement, suivez les périodes de déverrouillage du staking et les conditions de liquidité.

Les plateformes en difficulté financière peuvent imposer des restrictions supplémentaires sur les retraits ou prolonger les temps de traitement, transformant des positions supposément liquides en fonds bloqués. Troisièmement, surveillez l'adoption par les commerçants et les relations avec les réseaux de paiement. Les cartes qui perdent le soutien de grands commerçants ou font face à des restrictions de traitement deviennent moins utiles, indépendamment des taux de récompense.

Quatrièmement, suivez la performance des tokens de récompense par rapport aux alternatives. Si le token que vous accumulez sous-performe constamment par rapport à d'autres cryptomonnaies ou investissements traditionnels, le coût d'opportunité de détenir ces récompenses peut dépasser le rendement nominal que vous gagnez. Cinquièmement, observez l'application et les orientations réglementaires. De nouvelles règles, des actions d'application contre des plateformes similaires, ou des orientations fiscales défavorables peuvent changer radicalement l'économie et le profil de risque de ces produits. Les plateformes qui reçoivent l'approbation réglementaire ou travaillent en coopération avec les autorités indiquent un risque de queue inférieur à celles confrontées à des mesures d'application ou opérant dans des zones grises.

En regardant vers l'avenir, la question n'est pas de savoir si les dépenses quotidiennes feront partie des portefeuilles d'investissement des utilisateurs – cette intégration se produit déjà à travers de nombreux produits sur le marché – mais plutôt à quel point cette intégration sera sophistiquée et nuancée. Les utilisateurs finiront-ils par définir des règles de répartition des récompenses personnalisées, acheminant automatiquement différentes catégories de dépenses vers différentes stratégies de rendement ? Les récompenses iront-elles directement vers des protocoles DeFi sans passer par des échanges centralisés ? Les lignes de crédit seront-elles garanties par des positions stakées on-chain d'une manière qui brouille la distinction entre emprunt et investissement ?

L'infrastructure permettant ces possibilités est en cours de construction. Les capacités des contrats intelligents, les normes d'interopérabilité, les cadres réglementaires et les interfaces utilisateur évoluent tous pour soutenir une intégration plus complexe entre dépenses et rendement. La fonction de staking automatique de la carte Gemini Solana peut être vue comme une première étape dans un long voyage vers des expériences financières pleinement intégrées où chaque transaction sert plusieurs objectifs simultanément.

Pour le consommateur curieux de crypto se tenant à la caisse du supermarché, balayer une carte Gemini Solana pour gagner 2% en SOL qui est automatiquement staké pour un rendement supplémentaire de 6,77%, la question a déjà trouvé sa réponse : les dépenses quotidiennes sont devenues partie d'un portefeuille de staking. Si cela représente une innovation financière judicieuse ou un excès spéculatif ne deviendra clair qu'avec le recul, après avoir vu comment ces produits se comportent à travers des cycles de marché complets englobant à la fois l'euphorie et le désespoir.

L'ère des dépenses-converties-en-staking a commencé. La destination finale reste à écrire.