Aktivitas perdagangan Ethereum di Binance telah melampaui $6 triliun pada 2025, angka ini kira-kira dua hingga tiga kali lebih tinggi dibandingkan dengan siklus pasar sebelumnya. Angka yang mengejutkan ini mencerminkan lebih dari sekadar pertumbuhan sederhana. Ini menandakan perubahan fundamental dalam cara kerja pasar kripto, yang semakin didorong oleh spekulasi, leverage, dan derivatif daripada perdagangan spot organik yang menjadi ciri bull run sebelumnya.

Menurut analis CryptoQuant Darkfost, pasar Ethereum sekarang "lebih didorong oleh spekulasi daripada sebelumnya, saat pedagang mengejar keuntungan cepat daripada pertumbuhan berkelanjutan." Transformasi ini menciptakan lingkungan perdagangan yang jauh lebih tidak stabil, di mana volatilitas dan leverage semakin membentuk aksi harga. Sementara itu, open interest di Binance mencapai $12.5 miliar pada Agustus 2025, mewakili peningkatan lima kali lipat dibandingkan dengan rekor tertinggi sebelumnya yaitu $2.5 miliar pada November 2021.

Angka-angka ini penting karena volume perdagangan berfungsi sebagai darah kehidupan pasar keuangan mana pun. Ini mengungkapkan siapa yang membeli dan menjual, dengan kecepatan apa, dan dengan keyakinan apa. Tetapi di kripto, di mana derivatif kini menyumbang sekitar 79% dari total aktivitas perdagangan, statistik volume menjadi lebih penting dan lebih kompleks untuk diinterpretasikan. Volume tinggi dapat menandakan minat yang tulus dan likuiditas yang sehat, tetapi juga dapat menyembunyikan wash trading, mencerminkan spekulasi dengan leverage, atau menunjukkan kaskade likuidasi yang akan datang.

Di bawah ini kami jelaskan apa sebenarnya arti volume perdagangan di pasar kripto, bagaimana itu diukur dan dilaporkan, mengapa lonjakan aktivitas perdagangan Ethereum mengungkap pola mengkhawatirkan tentang struktur pasar, dan apa yang harus dipahami pedagang dan investor tentang hubungan antara volume, penemuan harga, dan kesehatan pasar.

Apa Itu Volume Perdagangan? Definisi dan Dasar-Dasar

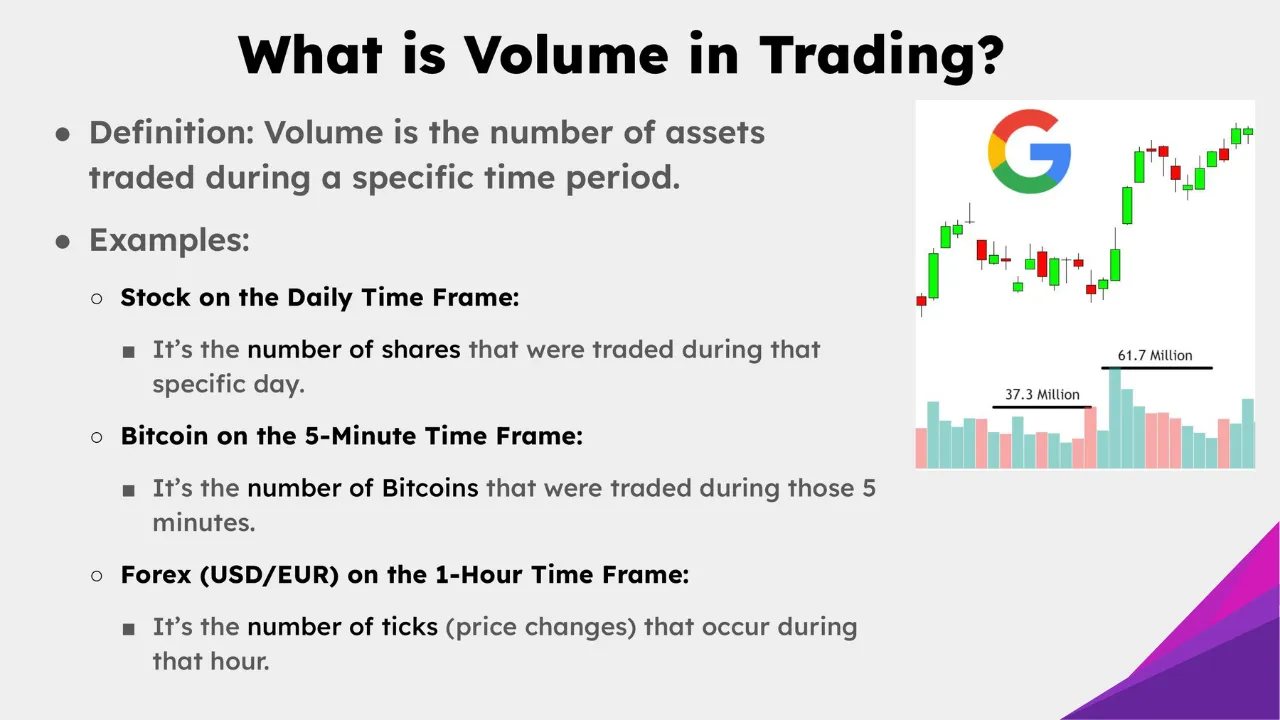

Volume perdagangan mewakili jumlah total aset yang berpindah tangan selama periode waktu tertentu, biasanya diukur selama 24 jam di pasar kripto. Tidak seperti pasar keuangan tradisional dengan waktu buka dan tutup yang terdefinisi, pertukaran cryptocurrency beroperasi secara terus-menerus, menciptakan tantangan unik untuk penghitungan dan interpretasi volume.

Di kripto, volume dapat diukur dengan berbagai cara. Metrik yang paling umum adalah volume nominal, yang mewakili nilai dolar total dari semua perdagangan yang dieksekusi. Jika 100 Bitcoin diperdagangkan dengan harga rata-rata $100.000 masing-masing, volume nominalnya adalah $10 juta. Namun, bursa dan agregator data juga melacak jumlah perdagangan (jumlah transaksi individu), alamat aktif unik, dan jumlah koin yang sebenarnya dipindahkan.

Kedalaman buku pesanan memberikan konsep terkait namun berbeda. Meskipun volume mengukur perdagangan masa lalu, kedalaman mengukur jumlah pesanan beli dan jual yang menunggu di berbagai tingkat harga. Pertukaran mungkin menunjukkan volume sejarah yang tinggi tetapi kedalaman buku yang tipis, yang berarti pesanan besar masih dapat menyebabkan selip harga yang signifikan. Distingsi ini sangat penting di kripto, di mana likuiditas dapat terfragmentasi di lusinan tempat.

Volume perdagangan berbeda secara fundamental dari jumlah transaksi. Satu perdagangan institusional besar mungkin mewakili jutaan dolar dalam volume tetapi hanya satu transaksi. Sebaliknya, ribuan perdagangan ritel kecil dapat menghasilkan banyak transaksi sambil menghasilkan volume total yang tidak signifikan. Binance memproses rata-rata $30 miliar dalam perdagangan harian, tetapi ini mencerminkan campuran perdagangan blok institusional, pembuat pasar algoritmik, spekulasi ritel, dan sistem perdagangan otomatis.

Sebagian besar bursa besar melaporkan angka volume secara publik, yang kemudian diagregasikan oleh platform seperti CoinMarketCap, CoinGecko, dan The Block. Namun, angka yang dinyatakan sendiri ini secara historis terbukti tidak dapat diandalkan. Penelitian secara konsisten menemukan bahwa sebagian besar volume pertukaran kripto yang dilaporkan dipalsukan melalui wash trading, di mana entitas yang sama menjalankan pesanan beli dan jual untuk menciptakan ilusi aktivitas.

Tantangan menjadi lebih kompleks ketika membedakan antara volume spot dan derivatif. Volume spot mewakili cryptocurrency yang sebenarnya berpindah tangan, sedangkan volume derivatif mencerminkan kontrak yang nilainya berasal dari aset yang mendasarinya. Karena satu Bitcoin secara teoritis dapat menopang kontrak derivatif tanpa batas, volume derivatif sering kali melebihi volume spot meskipun mewakili klaim atas pasokan koin yang sama yang terbatas.

Volume Spot vs. Derivatif: Apa yang Mendorong Pasar Saat Ini

Evolusi pasar kripto dari perdagangan yang didominasi spot hingga yang didominasi derivatif menandai mungkin transformasi strukturalnya yang paling signifikan. Meskipun volume spot Bitcoin dan Ethereum tetap substansial, kontrak tanpa batas sekarang menyumbang sekitar 78% dari total volume perdagangan derivatif kripto, dan derivatif secara keseluruhan mewakili sekitar 79% dari seluruh aktivitas pasar kripto.

Kontrak berjangka tanpa batas, atau "perps," berbeda dari kontrak berjangka tradisional dengan tidak pernah kedaluwarsa. Alih-alih menetap pada tanggal yang tetap, kontrak ini menggunakan mekanisme tarif pendanaan yang diselesaikan setiap delapan jam untuk menjaga harga tetap sejalan dengan pasar spot. Ketika perpetual diperdagangkan di atas spot, pemegang panjang membayar pemegang pendek; ketika mereka diperdagangkan di bawah, pendek membayar kompensasi kepada panjang. Rebalancing berkelanjutan ini memungkinkan penahanan posisi tanpa batas sambil secara teoritis mencegah divergensi berlebihan dari harga aset yang mendasarinya.

Dominasi perdagangan derivatif mencerminkan beberapa faktor yang saling terkait. Pertama, derivatif memungkinkan leverage, memungkinkan pedagang untuk mengontrol posisi yang jauh lebih besar daripada basis modal mereka. Platform secara teratur menawarkan leverage 100x, artinya seorang pedagang dapat mengontrol Bitcoin senilai $100,000 dengan hanya $1,000. Pembesaran ini menarik bagi spekulan yang mencari pengembalian yang diperbesar tetapi menciptakan kerapuhan sistemik.

Kedua, pasar derivatif menyediakan alat lindung nilai yang canggih yang sebelumnya tidak tersedia di kripto. Penambang dapat mengunci harga jual mendatang, melindungi terhadap volatilitas penurunan. Pembuat pasar dapat mengelola risiko persediaan dengan lebih efisien. Investor institusional semakin menggunakan derivatif untuk manajemen eksposur daripada mengakumulasi kepemilikan spot, yang dibuktikan oleh Bitcoin dan Ethereum futures yang mencatat pertumbuhan tahunan sebesar 26%.

Data mengenai aktivitas Ethereum pada 2025 mengilustrasikan pergeseran ini dengan jelas. Meskipun $6 triliun dalam volume perdagangan di Binance tampaknya menyarankan kesehatan pasar yang kuat, konteks mengungkapkan gambaran yang berbeda. Volume ini terutama berasal dari swap dan futures perpetual daripada akumulasi spot. Open interest $12.5 miliar mewakili posisi dengan leverage, bukan Ethereum yang benar-benar dipegang dalam dompet.

Leverage dan tarif pendanaan menciptakan lingkaran umpan balik yang memperkuat volatilitas. Ketika Bitcoin melonjak ke rekor tertinggi pada Oktober 2025, lebih dari $19 miliar dalam posisi dengan leverage dilikuidasi dalam periode 24 jam, mempengaruhi lebih dari 1,6 juta pedagang. Likuidasi yang berjenjang ini terjadi saat harga jatuh memicu margin call, memaksa penutupan posisi otomatis yang mendorong harga lebih rendah lagi, memicu likuidasi tambahan dalam spiral yang memperkuat diri.

Kecelakaan pada Oktober membuktikan bagaimana volume yang digerakkan oleh derivatif berbeda dari aktivitas pasar berbasis spot. Bitcoin jatuh 17,2% sementara open interest turun lebih dari 30%, mengungkapkan bahwa banyak aksi harga sebelumnya mencerminkan spekulasi dengan leverage daripada permintaan yang berkelanjutan. Begitu leverage terlepas, harga terkoreksi tajam.

Dinamika ini menciptakan lingkungan pasar di mana pergerakan harga jangka pendek semakin terlepas dari pendorong nilai yang fundamental. Pasar yang didominasi derivatif merespons faktor teknis seperti tarif pendanaan, tingkat likuidasi, dan tanggal kedaluwarsa opsi sama banyaknya dengan metrik adopsi, kemajuan pengembangan, atau kondisi makroekonomi.

Dominasi Pertukaran dan Konsentrasi Likuiditas

Struktur pasar di kripto tetap sangat terkonsentrasi meskipun proliferasi tempat perdagangan. Binance mempertahankan 35-39,8% pangsa pasar sepanjang 2025, memproses sekitar $2,06 triliun dalam volume perdagangan spot Q3. Dominasi ini meluas di pasar spot maupun derivatif, di mana Binance menguasai 24,61% dari total open interest.

Konsentrasi likuiditas pada satu platform menciptakan keuntungan dan risiko. Di sisi positif, likuiditas yang terkonsentrasi biasanya berarti spread yang lebih ketat dan pelaksanaan yang lebih baik untuk pedagang. Pesanan besar. Here's the translation into Indonesian, following the specified format:

Content: dapat diisi dengan dampak harga minimal ketika kedalaman ada. Pembuat pasar memusatkan operasi di mana volume mengalir, menciptakan likuiditas yang memperkuat diri sendiri.

Namun, konsentrasi yang berlebihan memperkenalkan titik lemah tunggal. Ketika Binance meningkatkan dominasi pasarnya menjadi hampir 50% selama periode tekanan pasar pada April 2025, pertukaran ini secara efektif menjadi penting secara sistemik. Masalah teknis, tindakan regulasi, atau masalah internal di Binance akan berdampak tidak seimbang pada pasar kripto global.

Model pembuat-pengambil yang digunakan oleh sebagian besar pertukaran menciptakan kerumitan tambahan. Pembuat menyediakan likuiditas dengan memasang order limit pada buku order, sementara pengambil menghapus likuiditas dengan melaksanakan order pasar. Pertukaran umumnya membebankan biaya lebih tinggi kepada pengambil sambil memberi rabat kepada pembuat, mendorong aktivitas pembuatan pasar. Namun, struktur ini dapat memungkinkan permainan tingkat biaya di mana pedagang melakukan perdagangan cuci untuk mencapai diskon volume.

Pertukaran yang lebih kecil dan tempat terdesentralisasi menempati celah pasar yang berbeda. Pertukaran terdesentralisasi (DEXs) sekarang memegang 21,7% pangsa pasar, naik dari tingkat tidak signifikan hanya beberapa tahun lalu. Platform seperti Uniswap dan dYdX menawarkan perdagangan non-peniadaan, menarik pengguna yang memprioritaskan kontrol atas aset mereka. Namun, likuiditas DEX biasanya tetap berorde lebih kecil dari pertukaran terpusat besar, menghasilkan spread yang lebih lebar dan slippage yang lebih tinggi untuk perdagangan besar.

Konsentrasi meluas melampaui platform ke pasangan perdagangan dan aset tertentu. Bitcoin dan Ethereum menyumbang lebih dari 61% dari semua volume perdagangan di seluruh pertukaran, meninggalkan ribuan altcoin yang diperdagangkan dalam ketidakjelasan relatif. Konsentrasi ini menciptakan hierarki di mana aset utama mendapat keuntungan dari likuiditas yang dalam sementara token yang lebih kecil menderita dari pasar tipis yang terfragmentasi yang rentan terhadap manipulasi.

Slippage, perbedaan antara harga perdagangan yang diharapkan dan dieksekusi, bervariasi secara dramatis berdasarkan konsentrasi likuiditas. Order pasar Bitcoin senilai $10 juta di Binance mungkin mengalami slippage minimal mengingat kedalaman platform. Order yang sama untuk altcoin kapitalisasi menengah bisa menggerakkan pasar 5-10%, secara dramatis mempengaruhi kualitas eksekusi.

Bagaimana Volume Mempengaruhi Penemuan Harga

Penemuan harga, proses melalui mana pasar menentukan nilai aset, sangat bergantung pada volume perdagangan. Secara teori, volume yang lebih tinggi mengarah pada penemuan harga yang lebih efisien dengan menggabungkan pandangan peserta yang beragam dan mengurangi pengaruh pedagang individu. Namun, pasar kripto menunjukkan bahwa jumlah volume kurang penting daripada kualitas volume.

Volume perdagangan asli meningkatkan penemuan harga melalui beberapa mekanisme. Pertama, lebih banyak transaksi berarti lebih banyak informasi dimasukkan ke dalam harga. Setiap perdagangan mewakili penilaian peserta tentang nilai wajar pada saat itu. Mengagregasikan ribuan penilaian seharusnya secara teori mendekati nilai sebenarnya lebih dekat daripada segelintir perdagangan.

Kedua, volume yang lebih tinggi biasanya berkorelasi dengan spread bid-ask yang lebih ketat. Ketika banyak peserta aktif berdagang, persaingan antar pembuat pasar mempersempit spread antara harga beli dan jual. Spread yang ketat mengurangi biaya transaksi dan membuat harga lebih kontinu daripada melompat antara tingkat diskrit.

Ketiga, volume menyediakan likuiditas, memungkinkan pelaku besar untuk masuk atau keluar dari posisi tanpa menggerakkan harga secara dramatis. Ini mendorong partisipasi dari investor cerdas yang modal dan analisanya dapat meningkatkan akurasi harga. Sebaliknya, pasar tipis melihat harga bergerak liar pada aliran order yang rendah.

Namun, manfaat ini bergantung pada keaslian volume. Perdagangan cuci, di mana entitas yang sama mengeksekusi kedua sisi perdagangan, menciptakan ilusi volume tanpa penemuan harga asli. Penelitian menunjukkan lebih dari 70% volume di pertukaran yang tidak diatur terdiri dari perdagangan cuci, sementara bahkan perkiraan konservatif menempatkan volume palsu antara 25-50% di banyak platform.

Laporan Bitwise Asset Management yang dipresentasikan kepada SEC memperkirakan bahwa sekitar 95% dari volume perdagangan Bitcoin yang dilaporkan adalah palsu. Meskipun angka ini kemungkinan melebih-lebihkan masalah di tempat-tempat yang diatur utama, ini menyoroti masalah sistemik dengan data yang dilaporkan sendiri. Pertukaran memiliki insentif kuat untuk menggelembungkan volume karena volume yang dilaporkan lebih tinggi menarik pengguna yang mencari pasar yang likuid dan memungkinkan pertukaran untuk membebankan biaya listing token yang lebih tinggi.

Mendeteksi perdagangan cuci memerlukan analisis pola perdagangan daripada mempercayai angka utama. Perdagangan yang sah biasanya menampilkan karakteristik tertentu: perdagangan tersebar di sekitar angka bulat karena psikologi manusia, ukuran perdagangan mengikuti distribusi hukum kekuasaan dengan banyak perdagangan kecil dan beberapa yang besar, dan volume perdagangan berkorelasi dengan lalu lintas web dan aktivitas media sosial. Perdagangan cuci menunjukkan pola yang berlawanan: distribusi yang sangat halus, kurangnya konsentrasi angka bulat, dan volume yang terputus dari metrik keterlibatan yang asli.

Tindakan penegakan baru-baru ini telah menargetkan manipulasi ini. Pada Oktober 2024, SEC menuntut empat pembuat pasar karena menghasilkan volume perdagangan token buatan, mengungkap skema internasional yang melibatkan 18 individu di berbagai yurisdiksi. Tindakan semacam itu mewakili perhatian regulasi yang meningkat terhadap manipulasi pasar, meskipun penegakan masih belum konsisten.

Bahkan di tempat-tempat yang sah, kualitas volume bervariasi. Penjualan panik ritel selama kejatuhan menghasilkan volume tinggi tetapi mungkin tidak mencerminkan penemuan harga yang rasional. Perdagangan algoritmik dan strategi frekuensi tinggi dapat menggelembungkan volume sambil menambahkan informasi minimal. Aktivitas bot sangat mempengaruhi token yang lebih kecil, di mana layanan seperti Volume.li menjual perdagangan cuci sebagai layanan, menghasilkan ribuan perdagangan palsu untuk meningkatkan visibilitas token.

Implikasi untuk penemuan harga adalah bahwa volume saja tidak banyak mengungkapkan tentang efisiensi pasar. Analis harus mempertimbangkan sumber volume, pola perdagangan, dan faktor eksternal untuk menilai apakah volume tinggi menunjukkan minat asli atau aktivitas buatan yang dirancang untuk menyesatkan.

Apa yang Diungkapkan Volume Ethereum $6 Triliun Tentang Pasar 2025

Volume perdagangan Ethereum yang belum pernah terjadi sebelumnya di Binance berfungsi sebagai studi kasus dalam struktur pasar kripto modern. Meskipun angka $6 triliun tampaknya menunjukkan minat yang luar biasa pada Ethereum, analisis yang lebih mendalam mengungkapkan pola mengkhawatirkan tentang spekulasi, leverage, dan kerapuhan pasar.

Pertama, volume ini muncul selama periode pemulihan harga daripada pertumbuhan organik. Ethereum mengklaim kembali level sekitar $3,500-3,700 pada akhir 2025, tetapi aktivitas perdagangan yang mendorong pemulihan ini tampak berbeda secara fundamental dari siklus bull sebelumnya. Pada 2020-2021, akumulasi spot mendominasi ketika investor membeli dan menyimpan ETH. Pada 2025, spekulasi derivatif mendorong volume ketika pedagang bertaruh pada pergerakan harga jangka pendek.

Yang $12,5 miliar dalam bunga terbuka, peningkatan lima kali lipat dari puncak 2021, mengungkapkan sejauh mana posisi leverage. Bunga terbuka mengukur total nilai kontrak derivatif yang belum diselesaikan, menunjukkan berapa banyak modal yang duduk dalam posisi leverage. Pertumbuhan dramatis dari metrik ini menunjukkan bahwa pedagang semakin menggunakan dana yang dipinjam untuk memperbesar eksposur daripada membeli Ethereum spot.

Peralihan ini membawa beberapa implikasi. Posisi leverage menghadapi likuidasi jika harga bergerak secara merugikan, menciptakan potensi cascades di mana penjualan paksa memicu likuidasi tambahan. Peristiwa likuidasi Oktober 2025, yang menghapus $19 miliar dalam posisi, menunjukkan kerentanan ini. Meskipun peristiwa itu sebagian besar mempengaruhi Bitcoin, dinamika serupa mengancam pasar yang sangat leverage mana pun.

Selain itu, reli yang didorong oleh derivatif cenderung lebih rapuh dibandingkan dengan yang didorong oleh spot. Pembeli spot menandakan keyakinan, biasanya bertahan melalui volatilitas. Pedagang derivatif sering kali menggunakan jangka waktu yang lebih pendek, dengan cepat membalikkan posisi. Penelitian menunjukkan bahwa 81% posisi derivatif ditutup dalam 24 jam, menunjukkan niat spekulatif daripada investasi.

Konsentrasi perdagangan Ethereum di Binance menambah lapisan kekhawatiran lain. Meskipun dominasi pasar Binance mencerminkan keunggulan likuiditasnya, hal itu juga berarti aksi harga Ethereum sangat bergantung pada dinamika satu platform. Masalah spesifik untuk Binance, apakah itu masalah teknis, tekanan regulasi, atau perubahan kebijakan, dapat secara tidak proporsional mempengaruhi harga Ethereum secara global.

Membandingkan pola 2025 dengan siklus sebelumnya mengungkapkan pergeseran. Pada 2017, reli Bitcoin didorong oleh FOMO ritel dan pembelian spot. Pada 2020-2021, akumulasi spot institusional dan proposal ETF

Note: Translation skipped for markdown links as requested.Konten: mendorong Bitcoin dan Ethereum lebih tinggi. Pada tahun 2025, spekulasi derivatif semakin mendominasi. Evolusi ini mencerminkan pasar keuangan tradisional, di mana derivatif sering kali melebihi volume aset dasar, tetapi transisi kripto terjadi dengan sangat cepat.

Mekanisme funding rate dalam pasar perpetual menjadi kompleksitas tambahan. Ketika harga perpetual melebihi spot, pemegang long membayar pendanaan kepada short. Selama reli 2025, tarif pendanaan positif berkelanjutan menunjukkan dominasi long, membayar miliaran secara agregat untuk mempertahankan posisi. Biaya ini akhirnya memberi tekanan pada pedagang untuk menutup posisi, yang berpotensi memicu pembalikan.

Melihat ke depan, struktur perdagangan Ethereum menawarkan peluang dan risiko. Di satu sisi, pasar derivatif yang dalam menyediakan alat hedging yang canggih dan efisiensi harga. Di sisi lain, leverage berlebihan menciptakan amplifikasi volatilitas dan risiko crash. Apakah Ethereum matang menjadi pasar yang lebih seimbang atau mengulangi siklus euforia leverage dan cascade likuidasi masih harus dilihat.

Volume sebagai Indikator Sentimen Pasar

Analis teknis telah lama menggunakan volume perdagangan untuk memvalidasi pergerakan harga dan mengidentifikasi potensi pembalikan. Dalam pasar kripto, di mana aksi harga bisa sangat bergejolak dan tampak acak, analisis volume memberikan konteks penting untuk memahami dinamika pasar.

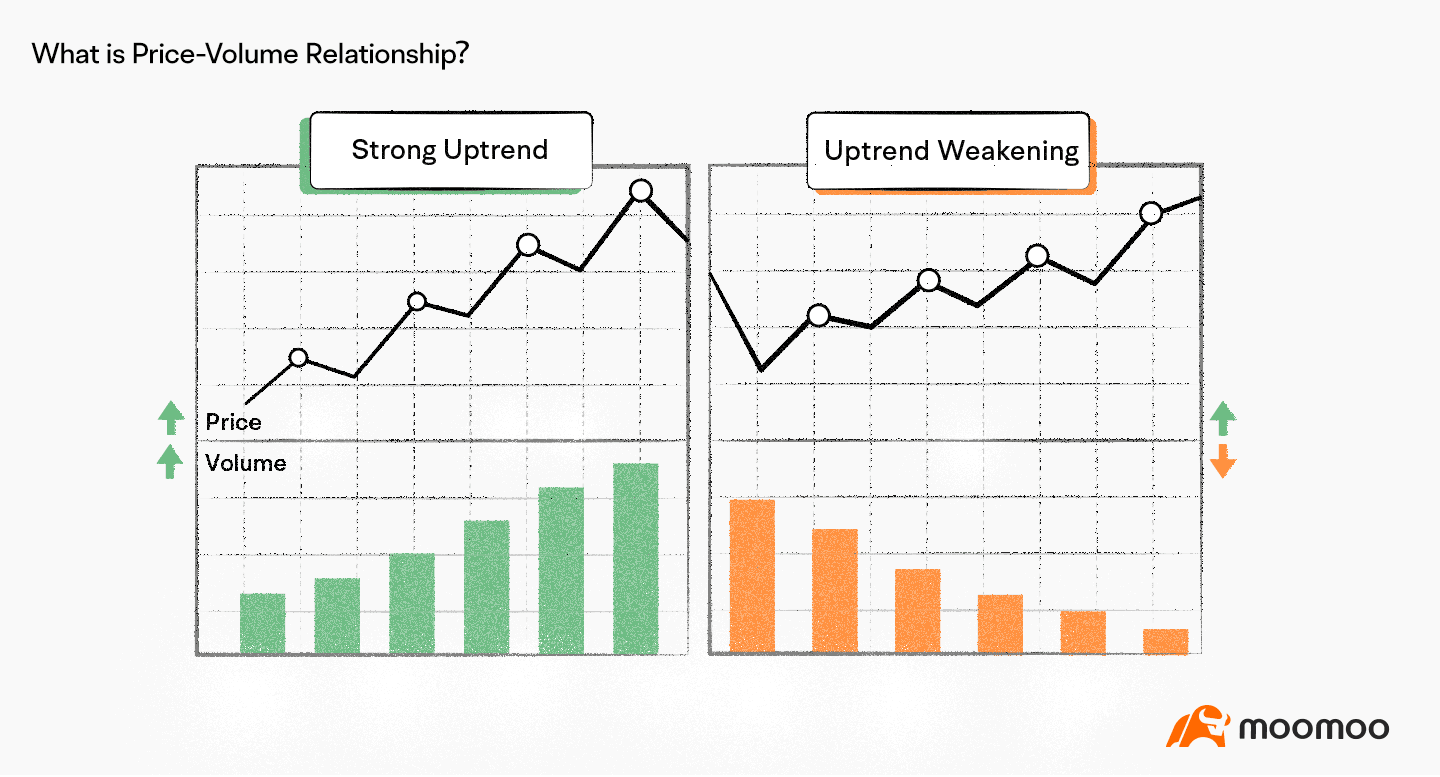

Prinsip dasarnya adalah volume harus mengkonfirmasi tren. Selama uptrend yang sebenarnya, harga yang naik harus disertai dengan peningkatan volume, menunjukkan akumulasi oleh pembeli baru. Penurunan volume saat reli menunjukkan melemahnya momentum dan potensi kelelahan. Sebaliknya, dalam downtrend, volume harus meningkat saat penjualan dan menurun saat rebound, menunjukkan tekanan penjualan yang persisten.

Divergensi volume sering kali terjadi sebelum pembalikan besar. Jika Bitcoin mencapai harga tertinggi baru tetapi volume tidak mencapai level yang terlihat pada puncak sebelumnya, divergensi bearish ini memperingatkan bahwa lebih sedikit partisipan yang mendukung reli. Uang pintar mungkin mendistribusikan sementara ritel mengejar momentum. Demikian pula, jika harga mencapai titik terendah baru tetapi volume menurun, itu menandakan kelelahan penjual dan potensi dasar.

Beberapa indikator meresmikan analisis volume. Volume-Weighted Average Price (VWAP) menghitung harga rata-rata yang dibobotkan volume dalam satu sesi perdagangan. VWAP berfungsi sebagai level dukungan/perlawanan dinamis dan tolok ukur untuk pedagang institusional. Harga di atas VWAP menunjukkan pembeli mengendalikan sesi; di bawah menunjukkan dominasi penjual. Banyak pedagang institusi secara khusus menargetkan eksekusi VWAP, baik mengakumulasi di bawahnya atau mendistribusikan di atasnya.

Penghitungan VWAP sederhana: untuk setiap periode, kalikan harga tipikal (rata-rata dari tinggi, rendah, dan penutupan) dengan volume, jumlahkan produk-produk ini, lalu bagi dengan total volume. Dalam pasar kripto 24/7, VWAP biasanya direset pada tengah malam UTC, meskipun pedagang dapat menyesuaikan periode reset berdasarkan strategi.

On-Balance Volume (OBV) memberikan alat kuat lainnya. OBV membuat penghitungan terus-menerus dengan menambahkan volume pada hari naik dan menguranginya pada hari turun. Indikator kumulatif ini mengungkapkan apakah volume mengalir terutama ke arah pembelian atau penjualan dari waktu ke waktu. Divergensi OBV dari harga sering kali menandakan pembalikan yang akan datang. Jika Ethereum reli tetapi OBV menurun, itu menunjukkan pendistribusian meskipun harga naik.

Rasio aliran pertukaran melacak keseimbangan antara deposit ke dan penarikan dari bursa. Inflow besar biasanya mendahului penjualan saat investor memindahkan koin ke bursa untuk dijual. Sebaliknya, penarikan ke penyimpanan dingin menunjukkan akumulasi dan pengurangan tekanan penjualan. Cadangan Bitcoin Binance meningkat sebesar 22,106 BTC pada musim semi 2025, yang menandakan potensi tekanan penjualan saat investor memindahkan koin ke bursa.

Lonjakan volume sering kali mendahului pergerakan signifikan ke kedua arah. Peningkatan volume mendadak yang disertai dengan breakout dari konsolidasi cenderung lebih dapat diandalkan daripada breakout dengan volume rendah. Namun, pedagang harus membedakan antara lonjakan volume yang sah dan spike yang didorong oleh trading atau likuidasi.

Keruntuhan Oktober 2025 menggambarkan pola volume di sekitar acara likuidasi. Saat Bitcoin jatuh dari $122,000 menjadi $104,000, volume meledak saat lebih dari 1,6 juta pedagang dilikuidasi. Lonjakan volume ini mencerminkan penjualan paksa daripada dinamika pasar yang organik, menciptakan acara kapitulasi yang sering kali menandai dasar sementara.

Konteks sangat penting dalam analisis volume. Selama sesi perdagangan Asia, volume Bitcoin mungkin melonjak karena aktivitas investor regional. Selama jam pasar AS, pola volume berbeda. Hari libur dan akhir pekan biasanya melihat volume berkurang dan volatilitas meningkat karena likuiditas yang tipis memungkinkan swing harga yang lebih besar pada pesanan yang lebih kecil.

Volume Institusi vs. Ritel: Siapa yang Menggerakkan Aliran?

Komposisi volume perdagangan antara partisipan institusional dan ritel secara fundamental membentuk dinamika pasar. Kelompok-kelompok ini berdagang dengan cara yang berbeda, merespons informasi yang berbeda, dan menciptakan pola volume yang berbeda.

Investor institusional biasanya terlibat dalam transaksi yang jauh lebih besar. Perdagangan individu sering kali berkisar dalam jutaan dolar, sementara perdagangan ritel mungkin hanya ratusan atau ribuan. Perbedaan ukuran ini berarti segelintir perdagangan institusi dapat menyamai volume ribuan transaksi ritel.

Institusi juga memiliki akses ke alat dan informasi yang lebih canggih. Mereka mempekerjakan analis kuantitatif, memelihara terminal Bloomberg, dan memanfaatkan algoritma eksekusi lanjutan. Lebih dari 80% eksposur kripto institusional mengalir melalui derivatif daripada kepemilikan spot, mencerminkan strategi hedging canggih melebihi pendekatan pedagang ritel.

Perbedaan perilaku memisahkan kelompok-kelompok ini juga. Pedagang institusional menempatkan modal dengan horizon waktu yang lebih panjang, menggunakan algoritma dan data on-chain untuk penentuan waktu yang tepat. Data menunjukkan peningkatan 20% dalam alamat dompet Bitcoin yang memegang lebih dari 1,000 BTC pada Mei 2025, menunjukkan akumulasi besar selama kelemahan pasar.

Pedagang ritel, sebaliknya, sering bereaksi emosional terhadap pergerakan harga. FOMO mendorong pembelian ritel saat reli, sementara panik mempercepat penjualan ritel saat penurunan. Lonjakan volume perdagangan Dogecoin sebesar 30% di Coinbase berkorelasi dengan buzz media sosial daripada perkembangan fundamental, menandai pergerakan yang didorong oleh ritel.

Pola perilaku ini menciptakan tanda tangan volume yang dapat diidentifikasi. Akumulasi institusional sering kali terjadi selama kelemahan pasar saat ritel panik. Volume mungkin kecil tetapi persisten saat institusi membangun posisi secara perlahan selama minggu atau bulan. Rali yang didorong oleh ritel melihat peningkatan volume eksplosif saat FOMO menyebar, sering kali menandai puncak lokal saat institusi mendistribusikan untuk pembeli ritel yang bersemangat.

Data Q1 2025 dari Coinbase menunjukkan volume perdagangan institusional menurun 36% sementara ritel turun 58%, menunjukkan ketahanan lembaga selama stres pasar. Pola ini berulang dalam siklus: institusi mengurangi aktivitas lebih lambat sementara ritel sepenuhnya keluar saat ketakutan.

Peluncuran ETF pada 2024-2025 secara dramatis meningkatkan akses institusional ke kripto. ETF Bitcoin menarik aliran masuk mingguan sebesar $2,2 miliar, sementara ETF Ethereum melihat aliran masuk rekor $2,12 miliar, menyediakan instrumen yang diatur bagi modal institusi. Aliran ini mewakili modal jangka panjang daripada perdagangan spekulatif.

Pembuat pasar membentuk kategori ketiga antara institusi dan ritel. Firma perdagangan profesional seperti Galaxy Digital dan Cumberland menyediakan likuiditas dengan terus-menerus mengutip harga beli dan jual. Volume mereka berasal dari ribuan perdagangan kecil yang mengambil spread bid-ask daripada taruhan arah.

Firma perdagangan frekuensi tinggi (HFT) melakukan ribuan perdagangan per detik, menghasilkan volume yang signifikan sambil menahan posisi untuk milidetik. Volume HFT mencerminkan arbitrase dan pembuatan pasar daripada pandangan investasi, tetapi tetap menyediakan likuiditas yang memfasilitasi penemuan harga.

Perubahan menuju partisipasi institusional mengubah karakter pasar. Pasar yang didominasi institusi cenderung memiliki volatilitas lebih rendah, korelasi lebih kuat dengan aset tradisional, dan harga lebih efisien. Namun, mereka juga mungkin mengonsentrasikan risiko, karena sedikit pemain besar dapat mempengaruhi harga secara signifikan melalui pesanan besar atau tindakan terkoordinasi.

Risiko Pasar yang Digerakkan oleh Volume

Meskipun volume perdagangan tinggi umumnya meningkatkan efisiensi pasar, volume yang didorong derivatifKonten: konsentrasi menciptakan kerentanan sistemik yang mengancam stabilitas pasar.

Jatuhnya likuidasi pada Oktober 2025 menunjukkan risiko ini secara jelas. Lebih dari $19 miliar dalam posisi leverage menguap dalam 24 jam ketika guncangan geopolitik memicu margin call. Peristiwa ini melampaui catatan sebelumnya, mempengaruhi lebih dari 1,6 juta pedagang di berbagai platform.

Mekanisme jatuhnya likuidasi mengikuti pola yang dapat diprediksi. Penurunan harga awal memicu likuidasi otomatis untuk posisi dengan leverage tertinggi. Penjualan paksa ini menciptakan tekanan jual, mendorong harga lebih rendah dan memicu likuidasi tambahan. Lingkaran umpan balik ini meningkat secara dramatis ketika buku pesanan tipis, karena setiap likuidasi memiliki dampak harga yang lebih besar di lingkungan likuiditas rendah.

Leverage tinggi memperbesar efek ini. Dengan leverage 100x yang umum tersedia, pergerakan harga yang merugikan sebesar 1% melikuidasi posisi. Selama peristiwa volatil, harga dapat bergerak 10-20% dalam beberapa jam, menghapus pedagang leverage di semua tingkatan. Token kapitalisasi menengah dan kecil jatuh 60-80% selama jatuhnya bulan Oktober, jauh melebihi penurunan Bitcoin sebesar 11%.

Infrastruktur bursa berjuang selama tekanan ekstrim. Pasar tradisional menerapkan pemutus sirkuit yang menghentikan perdagangan selama pergerakan cepat, memungkinkan peserta menilai situasi. Pasar kripto tidak memiliki perlindungan ini, tetap beroperasi terus-menerus bahkan selama jatuhnya. Struktur 24/7 ini, dikombinasikan dengan likuiditas global yang terfragmentasi, mencegah intervensi terkoordinasi yang mungkin terjadi di keuangan tradisional.

Risiko meluas hingga melampaui pedagang individu hingga solvensi bursa. Ketika likuidasi terjadi lebih cepat daripada yang dapat diproses bursa, kerugian dapat melebihi margin trader. Bursa mempertahankan dana asuransi melebihi $670 juta untuk menutupi kekurangan tersebut, tetapi peristiwa yang cukup besar dapat menguras cadangan ini, berpotensi mengancam stabilitas platform.

Kejatuhan kilat mewakili risiko lain yang didorong oleh volume. Buku pesanan yang tipis dikombinasikan dengan pesanan pasar yang besar dapat menyebabkan penurunan harga sementara sebesar 10-20% yang berbalik dalam beberapa menit. Kejadian ini menghukum pesanan stop-loss dan memicu likuidasi meskipun harga cepat pulih. Binance menawarkan $300 juta sebagai kompensasi setelah dilaporkan melikuidasi posisi secara otomatis meskipun pedagang memiliki margin yang cukup.

Manipulasi menjadi lebih mudah di pasar yang didorong oleh volume di mana derivatif mendominasi. Pedagang dengan modal yang cukup dapat memicu jatuhnya likuidasi dengan sengaja, mendapatkan keuntungan dari volatilitas yang dihasilkan. Memindahkan harga spot secara strategis untuk memicu likuidasi derivatif memungkinkan manipulasi canggih yang sulit dideteksi atau dicegah.

Bukti cadangan dan transparansi bursa membantu mengurangi risiko ini. Bursa menerbitkan bukti kriptografis dari kepemilikan mereka memungkinkan pengguna memverifikasi platform mempertahankan aset yang sesuai dengan kewajiban. Namun, banyak bursa menolak transparansi, mengklaim kekhawatiran kompetitif.

Konsentrasi bunga terbuka menciptakan risiko sistemik tambahan. Dengan Binance memegang 24,61% dari total bunga terbuka, masalah di satu platform ini dapat memicu gangguan pasar secara luas. Konsentrasi ini bertentangan dengan etos desentralisasi kripto dan memperkenalkan kembali titik kegagalan tunggal.

Perhatian regulasi terhadap risiko ini meningkat. Likuidasi besar-besaran pada bulan Oktober yang mempengaruhi lebih dari 1,6 juta pedagang di seluruh dunia kemungkinan akan memicu respons regulasi terkoordinasi. Langkah-langkah potensial termasuk batas leverage, pengungkapan wajib, pemutus sirkuit, atau persyaratan kliring pusat untuk derivatif.

Pemikiran Akhir

Volume perdagangan berfungsi sebagai tanda vital pasar kripto, mengungkapkan tingkat aktivitas, kedalaman likuiditas, dan keterlibatan peserta. Namun, makna volume telah berkembang secara dramatis karena derivatif telah mendominasi struktur pasar.

Volume perdagangan Ethereum sejumlah $6 triliun di Binance untuk tahun 2025 menceritakan kisah bukan tentang pertumbuhan organik tetapi tentang gairah spekulatif. Peningkatan lima kali lipat dalam bunga terbuka menjadi $12,5 miliar menandakan bahwa leverage, bukan keyakinan, yang mendorong aktivitas ini. Ketika analis CryptoQuant mencatat bahwa spekulasi sekarang memainkan peran yang jauh lebih besar daripada siklus sebelumnya, mereka mengidentifikasi pergeseran mendasar dalam karakter pasar.

Pergeseran ini membawa peluang dan risiko. Derivatif memungkinkan lindung nilai yang canggih, menyediakan mekanisme penemuan harga, dan memungkinkan partisipasi pasar tanpa memegang aset nyata. Alat-alat ini telah melegitimasi kripto dengan menyediakan produk kelas institusi yang sebanding dengan keuangan tradisional.

Namun pasar yang didorong oleh derivatif menunjukkan kerapuhan yang tidak ada pada pasar yang didominasi spot. Likuidasi pada Oktober 2025 yang menghapus $19 miliar menunjukkan betapa cepatnya pasar leverage terurai ketika terjadi guncangan. 1,6 juta pedagang dilikuidasi dalam 24 jam menunjukkan bahwa spekulasi dalam skala besar menciptakan kerentanan sistemik.

Pertumbuhan pasar yang berkelanjutan membutuhkan keseimbangan. Kontrak perpetual menyumbang 78% dari volume derivatif dan derivatif mewakili 79% dari total aktivitas kripto menunjukkan ketidakseimbangan. Pasar yang sehat membutuhkan akumulasi spot, modal sabar, dan pengurangan leverage bersama sofistikasi derivatif.

Kedewasaan pasar sejati akan terlihat dalam metrik yang berbeda dari volume tajuk. Peningkatan rasio pemegang jangka panjang, pertumbuhan aktivitas di rantai, perluasan kasus penggunaan dunia nyata, dan penurunan rasio leverage akan menandakan adopsi yang sejati daripada rotasi spekulatif.

Pertanyaan yang dihadapi Ethereum dan pasar kripto yang lebih luas adalah apakah pola tahun 2025 ini mewakili kelebihan sementara atau transformasi permanen. Apakah pasar akan mengoreksi diri sendiri menuju rasio spot-derivatif yang lebih seimbang? Apakah regulasi akan memberlakukan batas leverage dan persyaratan transparansi? Atau akankah kripto tetap menjadi kasino berkaliber tinggi yang digerakkan oleh derivatif?

Jawabannya penting untuk kelangsungan jangka panjang kripto. Teknologi dan infrastruktur terus berkembang. Kejelasan regulasi perlahan muncul. Partisipasi institusional berkembang. Perkembangan positif ini berisiko dibayangi oleh volatilitas yang diinduksi leverage dan keruntuhan yang didorong oleh spekulasi yang mengikis kepercayaan dan mengundang tindakan keras.

Bagi pedagang dan investor, pelajarannya jelas: angka volume saja tidak banyak mengungkapkan. Memahami sumber volume, membedakan derivatif dari spot, mengenali perdagangan cuci, dan memantau metrik leverage memberikan konteks yang diperlukan untuk keputusan yang terinformasi.

Pasar bekerja terbaik ketika volume mencerminkan penawaran dan permintaan yang tulus daripada taruhan leverage pada pergerakan jangka pendek. Apakah kripto mencapai keseimbangan ini atau melanjutkan arahnya saat ini akan menentukan apakah aset digital matang menjadi infrastruktur keuangan alternatif yang sah atau tetap menjadi instrumen spekulatif yang abadi.

Volume perdagangan $6 triliun di Ethereum pada Binance bukanlah kisah sukses untuk dirayakan melainkan sinyal peringatan yang memerlukan perhatian. Ini mengungkapkan struktur pasar yang dioptimalkan untuk spekulasi daripada pertumbuhan berkelanjutan, digerakkan oleh leverage daripada keyakinan, dan rentan terhadap jatuh daripada apresiasi stabil.

Hanya dengan mengenali pola ini dan menuntut yang lebih baik, melalui perilaku peserta dan pengawasan regulasi, pasar kripto dapat berkembang melampaui volume demi volume menuju penemuan harga sejati dan pembentukan modal yang dibutuhkan pasar keuangan yang sah.