Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Namun pada 2025, narasi itu berubah secara fundamental. Bitcoin makin dipandang bukan sebagai modal pasif, tetapi sebagai infrastruktur produktif yang mampu menghasilkan imbal hasil berarti melalui strategi penempatan on-chain, kerangka peminjaman terstruktur, dan manajemen kas institusional.

Pemicu transformasi ini bukanlah euforia spekulatif, melainkan kematangan infrastruktur. Regulatory clarity, institutional custody solutions, and compliant yield protocols berpadu membuka mekanisme yang memungkinkan kas korporasi, manajer aset, dan dana kekayaan negara menempatkan kepemilikan Bitcoin ke strategi penghasil pendapatan tanpa mengorbankan keamanan atau kepatuhan. Pergeseran ini menjadi babak kedua Bitcoin – bergerak melampaui akses dan akumulasi menuju penempatan modal aktif.

Mengapa ini penting sekarang? ETF Bitcoin telah menyelesaikan masalah aksesibilitas. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, mengubah BTC menjadi kelas aset yang dinormalisasi bagi portofolio tradisional. Namun eksposur pasif saja tidak menjawab biaya peluang. Institusi yang memegang ratusan juta dalam Bitcoin – with over $200 billion in BTC now held institutionally – menghadapi tekanan untuk menghasilkan imbal hasil yang sebanding dengan aset kas lainnya. Penempatan untuk imbal hasil adalah frontier berikutnya, dan infrastrukturnya akhirnya sudah operasional.

Mengapa Institusi Menginginkan Imbal Hasil Bitcoin

Keuangan korporasi beroperasi dengan prinsip sederhana: modal harus bekerja. Manajer portofolio memutar aset, melakukan lindung nilai, mengoptimalkan durasi, dan mengekstrak imbal hasil di mana pun memungkinkan. Namun sebagian besar kepemilikan Bitcoin institusional tetap benar‑benar menganggur – tidak menghasilkan pendapatan sambil menanggung biaya kustodi yang dapat berkisar 10 hingga 50 basis poin per tahun.

Ini menciptakan paradoks. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, namun mayoritas besar tidak memiliki mekanisme untuk menempatkan kepemilikan tersebut secara produktif. Bagi bendahara yang terbiasa dengan reksa dana pasar uang berimbal hasil 4–5% atau obligasi jangka pendek dengan return yang dapat diprediksi, menahan Bitcoin di cold storage terasa seperti memarkir modal di rekening tanpa bunga – terlepas dari potensi apresiasi harga.

Biaya peluangnya makin tak tertahankan. Seperti dijelaskan seorang eksekutif kas, “Jika Anda melakukan kustodi Bitcoin, Anda kehilangan 10–50 basis poin untuk biaya itu. Anda ingin menetralkannya.” Tekanannya bukan hanya soal memaksimalkan imbal hasil, tetapi juga efisiensi portofolio, posisi kompetitif, dan pembuktian bahwa Bitcoin bisa berfungsi sebagai modal kerja, bukan sekadar cadangan spekulatif.

Praktik menahan secara pasif kini ditantang dari berbagai arah. Pertama, kejelasan regulasi menghapus hambatan kunci. The repeal of SEC Staff Accounting Bulletin 121 in 2025 menghilangkan disinsentif neraca bagi bank yang memegang kripto klien, sementara kerangka seperti CLARITY Act memberi kepastian hukum untuk operasi kustodi. Kedua, infrastruktur tingkat institusional telah matang. Custody providers now offer insurance coverage ranging from $75 million to $320 million, dengan keamanan multi‑party computation dan kerangka kepatuhan yang memenuhi standar fidusia.

Ketiga, kompetisi makin intens. Bendahara korporasi yang dulu unggul dengan strategi akumulasi Bitcoin kini mengevaluasi bagaimana mengekstrak nilai tambahan dari kepemilikan tersebut. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, naik dari sekitar $80 miliar saat ini. Seiring skala adopsi, institusi yang menguasai penempatan untuk imbal hasil akan memiliki keunggulan strategis dibanding mereka yang hanya mempertahankan posisi pasif.

Sisi Pasokan dan Peluang Imbal Hasil

Arsitektur Bitcoin menciptakan dinamika imbal hasil yang unik. Tidak seperti blockchain proof‑of‑stake yang memberi reward staking pada validator, model proof‑of‑work Bitcoin tidak menawarkan mekanisme imbal hasil native. Keamanan jaringan bersumber dari penambangan, bukan staking, dan peristiwa halving secara bertahap mengurangi suplai baru. Halving April 2024 memangkas reward blok menjadi 3,125 BTC, artinya roughly 700,000 new Bitcoin will enter circulation over the next six years.

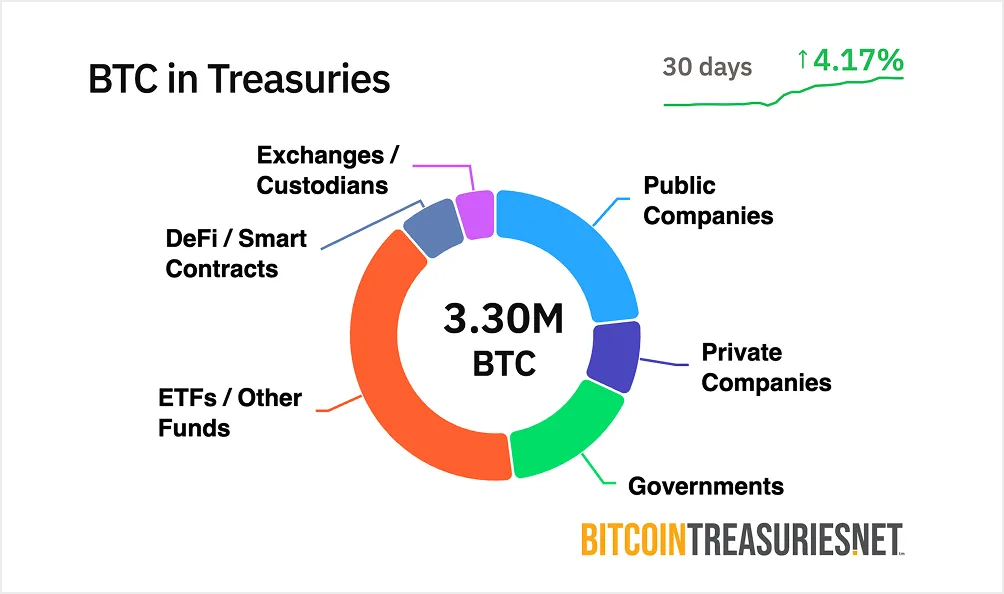

Model kelangkaan ini adalah kekuatan Bitcoin sebagai penyimpan nilai. Namun hal ini menimbulkan apa yang disebut praktisi sebagai “idle BTC problem.” Over $200 billion in Bitcoin sits in institutional treasuries tanpa menghasilkan pendapatan. Kapitalisasi pasar aset senilai $1,3 triliun itu mewakili modal yang terkunci sangat besar. Industry estimates suggest less than 2% is deployed as productive capital melalui strategi penghasil imbal hasil.

Kesempatannya bersifat struktural. Volatilitas Bitcoin menurun signifikan – dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. Kematangan ini membuat Bitcoin cocok untuk strategi bergaya fixed income yang sebelumnya hanya untuk obligasi atau surat utang negara. Alokator institusional makin memandang BTC bukan sebagai spekulasi beta tinggi, melainkan aset kas yang sah yang seharusnya menghasilkan imbal hasil sebanding profil risikonya.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, menandakan infrastruktur yang berkembang untuk imbal hasil on-chain. Namun sebagian besar aktivitas ini melibatkan wrapped Bitcoin di Ethereum atau sidechain, bukan penempatan native. Kesenjangan antara ukuran pasar Bitcoin dan infrastruktur imbal hasilnya menciptakan peluang. Seiring protokol komposabel matang dan kerangka regulasi menguat, pasar yang dapat dituju untuk imbal hasil Bitcoin institusional bisa mencapai ratusan miliar dalam siklus berikutnya.

Kerangka Penempatan Institusional dan Infrastruktur On-Chain

Menempatkan Bitcoin untuk imbal hasil membutuhkan lebih dari sekadar protokol peminjaman. Institusi menuntut solusi kustodi, jejak audit, kepatuhan regulasi, dan kerangka risiko yang transparan yang memenuhi standar fidusia. Infrastruktur pendukung kebutuhan ini berkembang drastis pada 2025.

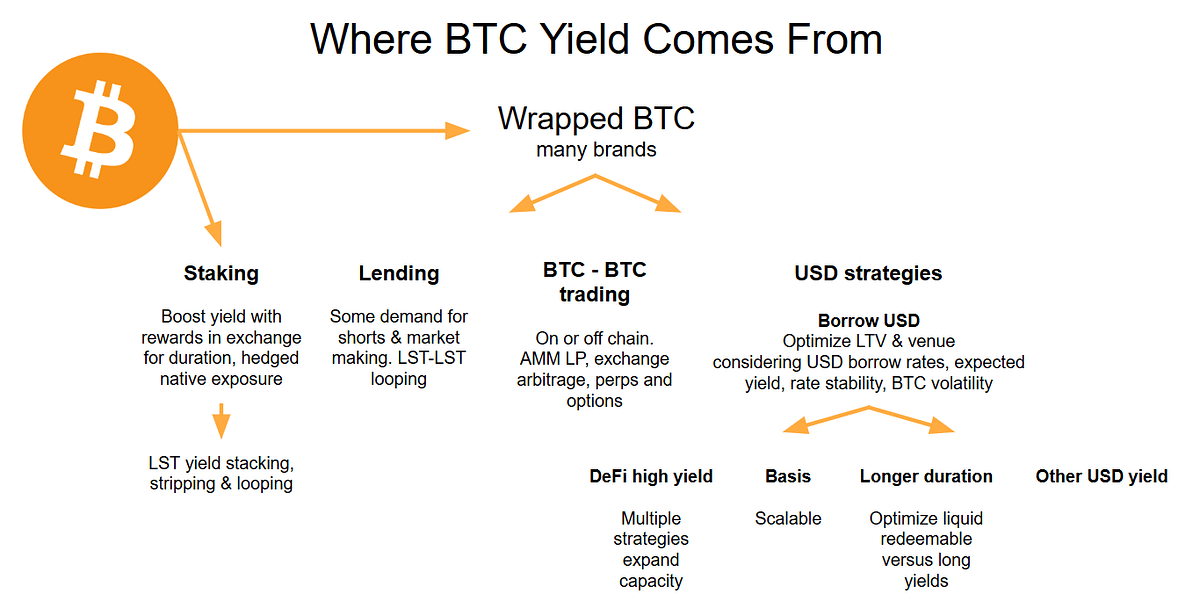

Peminjaman on-chain adalah mekanisme penempatan paling langsung. Protokol peminjaman over‑collateralized seperti Aave, which holds nearly $44 billion in total value locked, memungkinkan institusi menyetor Bitcoin – biasanya sebagai wrapped BTC (wBTC) – dan memperoleh imbal hasil variabel dari peminjam. Suku bunga berfluktuasi antara 3–7% tergantung tingkat utilisasi, dengan tingkat lebih tinggi saat permintaan pinjaman meningkat.

Mekanismenya relatif sederhana. Kas korporasi menyetor wBTC ke dalam pool peminjaman. Peminjam yang membutuhkan likuiditas menyerahkan agunan senilai 150–200% dari nilai pinjaman. Smart contract secara otomatis melikuidasi posisi yang kurang agunan, melindungi pemberi pinjaman. Institusi memperoleh bunga yang dibayar peminjam, dengan imbal hasil yang dinominasikan dalam Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL dengan menawarkan peminjaman tanpa biaya sekaligus memaksimalkan imbal hasil pemberi pinjaman melalui strategi vault.

Kas berimbal hasil (yield-bearing treasuries) menghadirkan pendekatan yang lebih terstruktur. Alih‑alih berinteraksi langsung dengan protokol, institusi dapat menempatkan Bitcoin melalui produk imbal hasil terkelola yang dirancang khusus untuk kas korporasi. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, menargetkan imbal hasil bersih tahunan 4–8% dalam Bitcoin bagi investor institusional non‑AS. Dana tersebut menangani seluruh kerumitan operasional – eksekusi strategi, manajemen risiko, kepatuhan – sementara investor cukup berlangganan dan melakukan penebusan dalam BTC.

Produk‑produk ini menandai pergeseran signifikan. Sebelumnya, kas korporasi membutuhkan keahlian kripto internal untuk mengakses imbal hasil. Kini, manajer institusional mengemas penempatan Bitcoin ke dalam solusi siap pakai dengan struktur dana yang familiar, laporan triwulanan, dan pengawasan fidusia. The fund targets returns net of all fees and expenses, sehingga kinerja transparan dan dapat dibandingkan dengan produk fixed income tradisional.

Perbedaan antara model imbal hasil tetap dan variabel penting untuk risiko management. Strategi imbal hasil variabel mengaitkan pengembalian dengan kondisi pasar — suku bunga pinjaman naik saat permintaan tinggi, turun saat periode sepi. Produk imbal hasil tetap, sebaliknya, menawarkan pengembalian yang telah ditentukan sebelumnya melalui structured notes atau strategi derivatif yang tidak bergantung pada tingkat utilisasi. Fixed structures often use covered call writing or basis trading untuk menghasilkan arus pendapatan yang dapat diprediksi, meskipun biasanya membatasi potensi kenaikan jika harga Bitcoin terapresiasi secara signifikan.

Infrastruktur yang mendukung strategi-strategi ini menjadi semakin canggih. Penyedia kustodi seperti BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions dengan keamanan multi-party computation, kepatuhan regulasi, dan cakupan asuransi. Para kustodian ini telah mengurangi pelanggaran keamanan yang berhasil hingga 80% sejak 2022 melalui inovasi seperti hardware security modules dan manajemen kunci terdistribusi.

Persyaratan kepatuhan dan audit tidak lagi menjadi pemikiran belakangan. Leading protocols integrate with global reporting standards like MiCA in the EU, memastikan institusi memenuhi persyaratan regulasi yang terus berkembang. Audit triwulanan mempublikasikan proof of reserves, kerangka tata kelola menggunakan DAO multi-signature untuk mengelola parameter protokol, dan transparansi transaksi memungkinkan pemantauan kesehatan jaminan secara real-time.

Penerapan di dunia nyata berkembang dengan cepat. Sementara MicroStrategy (kini Strategy) memelopori akumulasi Bitcoin dalam kas perusahaan, korporasi lain bergerak menuju penerapan aktif. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative yang secara eksplisit mempertimbangkan strategi imbal hasil sebagai bagian dari kerangka manajemen kas perusahaannya. Pengumuman GameStop pada Maret 2025 bahwa mereka akan menambah Bitcoin ke cadangan kas melalui penerbitan utang konversi menandakan bahwa bahkan peritel pun tengah mengeksplorasi eksposur Bitcoin terstruktur.

Peralihan dari akumulasi ke penerapan mungkin paling terlihat dalam evolusi Strategy. The company holds over 628,000 BTC as of July 2025, menjadikannya pemegang Bitcoin korporat terbesar di dunia. Sementara playbook inti Strategy tetap akuisisi melalui penggalangan modal, perusahaan telah mulai mengeksplorasi mekanisme imbal hasil. Its "$42/42" plan targeting $84 billion in capital raises through 2027 semakin banyak mempertimbangkan strategi penerapan yang dapat menghasilkan pengembalian atas kepemilikan masifnya.

Metode Imbal Hasil dan Jenis Strategi

Mekanisme untuk menghasilkan imbal hasil Bitcoin terbagi dalam beberapa kategori yang berbeda, masing-masing dengan profil risiko, kebutuhan operasional, dan karakteristik pengembalian yang berbeda.

Strategi market-neutral memberikan imbal hasil tanpa eksposur arah terhadap harga Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, menangkap selisih harga antara kedua posisi tersebut. Dalam kondisi pasar yang stabil, spread ini biasanya menghasilkan 5–10% per tahun. Strategi ini bersifat delta-neutral — memperoleh keuntungan dari konvergensi harga spot dan futures terlepas dari apakah harga Bitcoin naik atau turun.

Eksekusi memerlukan akses ke pasar spot dan bursa futures. Sebuah institusi mungkin membeli Bitcoin spot senilai $10 juta melalui kustodian, kemudian melakukan short futures dengan nilai nosional yang setara di platform seperti CME atau Binance. Saat kontrak futures mendekati jatuh tempo, harganya akan berkumpul dengan harga spot, dan institusi tersebut menangkap basis sebagai laba. Automated bots optimize rate capture, meskipun kecepatan eksekusi sangat penting untuk menghindari slippage selama periode volatil.

Arbitrase funding rate beroperasi dengan cara serupa tetapi menggunakan perpetual swap alih-alih futures bertanggal. In bull markets, perpetual swap longs pay shorts a funding rate, sering kali 2–5% per tahun. Institusi mengambil posisi long Bitcoin spot dan short kontrak perpetual, mengumpulkan pembayaran funding secara berkala. Strategi ini memerlukan pemantauan konstan karena funding rate dapat berbalik negatif selama kondisi bearish, mengubah perdagangan yang menguntungkan menjadi posisi merugi.

Strategi covered call merupakan mekanisme imbal hasil yang paling banyak diadopsi untuk pemegang Bitcoin institusional. The approach involves holding Bitcoin while selling call options against those holdings, mengumpulkan pendapatan premi sebagai imbalan untuk membatasi potensi kenaikan jika BTC terapresiasi di atas strike price. Bitcoin's historically high implied volatility - often exceeding 46% — menghasilkan premi opsi yang lebih besar dibandingkan aset tradisional.

Mekanismenya cukup sederhana. Sebuah kas perusahaan yang memegang 100 BTC dapat menjual opsi call dengan strike price 10% di atas harga saat ini, dengan jatuh tempo 30 hari. Jika Bitcoin tetap berada di bawah strike, institusi mempertahankan premi — biasanya 2–3% dari nilai posisi per bulan. Jika Bitcoin naik di atas strike, posisi akan di-call away, tetapi institusi tetap mendapat keuntungan dari harga strike ditambah premi yang dikumpulkan. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, menandakan minat institusional arus utama pada strategi covered call untuk menghasilkan imbal hasil Bitcoin.

Kelemahannya adalah biaya peluang. During strong bull markets, covered call strategies historically lag their underlying asset karena potensi kenaikan dibatasi pada strike price. Pemegang Bitcoin yang menjual call dengan strike $100.000 pada awal 2024 akan melewatkan apresiasi signifikan ketika BTC naik di atas level tersebut. Implementasi konservatif menggunakan strike out-of-the-money (5–15% di atas harga saat ini) untuk mempertahankan sebagian eksposur kenaikan sambil tetap mengumpulkan premi yang berarti.

Beberapa produk ETF kini mengemas strategi covered call untuk akses ritel dan institusional. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield melalui penjualan opsi call berlapis pada eksposur Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns melalui posisi long sintetis yang dikombinasikan dengan penulisan call mingguan. Produk-produk ini menunjukkan bahwa strategi opsi canggih dapat dioperasionalkan dalam skala besar untuk penerapan institusional.

Strategi pinjaman terstruktur dan vault merepresentasikan implementasi yang lebih kompleks. DeFi option vault seperti Ribbon Finance mengotomatisasi eksekusi covered call, dynamically selecting strike prices based on volatility and optimizing returns melalui manajemen algoritmik. Yields range from 5-10% annually, dengan protokol menangani seluruh kompleksitas operasional termasuk pemilihan strike, manajemen roll, dan pengumpulan premi.

Vault penjual put beroperasi secara terbalik — institusi menjual opsi put atas Bitcoin, mengumpulkan premi sambil menerima kewajiban untuk membeli BTC pada strike yang lebih rendah jika opsi dieksekusi. This strategy generates 4-8% yields sekaligus berpotensi memperoleh Bitcoin dengan diskon saat koreksi. Risikonya adalah institusi harus mempertahankan jaminan stablecoin setara dengan strike price, mengikat modal yang seharusnya dapat digunakan di tempat lain.

Pinjaman berbasis Bitcoin melalui platform CeFi menawarkan imbal hasil yang lebih konservatif dengan profil risiko yang berbeda. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields pada pinjaman Bitcoin kepada peminjam institusional yang telah diseleksi. Platform-platform ini bangkit kembali setelah kegagalan CeFi tahun 2022 dengan menerapkan persyaratan jaminan yang lebih ketat, penyaringan peminjam yang lebih baik, dan standar transparansi yang memenuhi kewajiban fidusia institusional.

Pertukaran antara risiko dan pengembalian bersifat fundamental. Strategi market-neutral menawarkan imbal hasil lebih rendah (2–10%) tetapi dengan eksposur arah yang minimal. Covered call menghasilkan pendapatan lebih tinggi (5–15%) tetapi membatasi apresiasi. Peminjaman DeFi dapat memberikan imbal hasil dua digit tetapi melibatkan risiko smart contract dan eksposur pihak lawan. Alokator institusional harus menyesuaikan pemilihan strategi dengan mandat mereka — dana pensiun konservatif mungkin lebih memilih pinjaman CeFi yang teregulasi, sementara kas perusahaan yang lebih agresif dapat menerapkan dana ke vault DeFi atau strategi derivatif.

Infrastruktur, Risiko, dan Tantangan Kepatuhan

Generasi imbal hasil memperkenalkan kompleksitas operasional yang tidak dapat diabaikan oleh investor institusional. Infrastruktur yang mendukung penerapan Bitcoin harus memenuhi persyaratan ketat terkait kustodi, keamanan, kepatuhan, dan manajemen risiko — standar yang tidak dipenuhi banyak protokol berfokus ritel.

Kustodi tetap menjadi fondasi. Institusi tidak bisa — dan tidak akan — menerapkan Bitcoin keprotokol yang mengharuskan mereka melepaskan hak kustodi atau mengekspos private key. Leading providers use multi-party computation (MPC) technology yang mendistribusikan fragmen kunci ke berbagai pihak, memastikan tidak ada satu entitas pun yang dapat mengakses dana secara sepihak. MPC prevents insider theft even if one key fragment is compromised, karena rekonstruksi kunci lengkap memerlukan koordinasi dari beberapa pihak independen.

Cold storage, multi-signature wallets, and hardware security modules membentuk tulang punggung kustodi institusional. Dompet dingin menjaga private key tetap offline dan terisolasi dari konektivitas internet, mencegah serangan jarak jauh. Persetujuan multi-signature mengharuskan beberapa pihak berwenang menandatangani transaksi, menghilangkan single point of failure. HSM menyediakan perlindungan kriptografis anti-rusak, mengamankan kunci dari pencurian fisik atau kompromi oleh orang dalam.

Auditabilitas dan transparansi bersifat mutlak. Investor institusional memerlukan visibilitas waktu nyata atas kesehatan jaminan, risiko likuidasi, dan aliran dana. Leading protocols publish quarterly proof-of-reserve audits yang diverifikasi pihak ketiga, memastikan cadangan sesuai dengan kewajiban yang beredar. Semua data minting, burning, dan transaksi harus dapat diverifikasi publik di on-chain, memungkinkan institusi memvalidasi solvabilitas protokol secara independen tanpa hanya mengandalkan pengungkapan operator.

Kontrol tata kelola mencegah transaksi yang tidak sah dan mengelola risiko protokol. Multi-signature DAOs collectively manage parameter changes, memastikan tidak ada satu pihak pun yang dapat memodifikasi variabel kritis seperti rasio kolateralisasi atau ambang batas likuidasi. Institusi menuntut kerangka tata kelola formal dengan time-lock pada perubahan parameter, mekanisme penghentian darurat, dan prosedur eskalasi yang jelas untuk menangani insiden keamanan.

Kepatuhan regulasi menjadi semakin kompleks seiring berkembangnya kerangka aturan. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. menetapkan standar kustodi, persyaratan anti-pencucian uang, dan kewajiban pelaporan. New York Department of Financial Services telah menguraikan standar khusus untuk kustodi kripto, yang mewajibkan institusi menunjukkan kepatuhan terhadap kerangka regulasi sebelum menawarkan layanan kepada klien institusional.

Risiko dalam penerapan yield Bitcoin cukup signifikan dan harus dikelola secara aktif. Rehypothecation – meminjamkan kembali aset nasabah berkali-kali – tetap menjadi kekhawatiran dalam peminjaman terpusat. Institusi harus memverifikasi bahwa kustodian mempertahankan cadangan 1:1 dan tidak melakukan rehypothecation terselubung yang dapat menimbulkan risiko sistemik selama periode tekanan.

Gagal bayar pihak lawan merupakan risiko yang paling jelas. Jika sebuah platform pinjaman menjadi bangkrut, deposan dapat kehilangan sebagian atau seluruh Bitcoin mereka terlepas dari pengaturan jaminan. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, menunjukkan bahwa bahkan platform yang canggih pun tetap rentan. Institusi sebaiknya melakukan diversifikasi di beberapa kustodian dan protokol, menghindari risiko konsentrasi yang dapat mengakibatkan kerugian katastrofik.

Ketidaksesuaian likuiditas antara aset dan liabilitas dapat menimbulkan tekanan selama periode volatil. Jika sebuah institusi menyetor Bitcoin ke protokol pinjaman dengan penebusan instan, tetapi protokol tersebut meminjamkan aset tersebut dalam jangka waktu tetap, terjadi mismatch durasi. Selama dislokasi pasar, protokol mungkin tidak memiliki likuiditas yang cukup untuk memenuhi permintaan penarikan, sehingga memaksa penundaan atau penangguhan penebusan. Institutions should clarify redemption terms upfront and maintain liquid reserves untuk menangani kebutuhan operasional.

Pembedaan antara wrapped Bitcoin dan Bitcoin native penting untuk penilaian risiko. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, berfungsi sebagai token ERC-20 di Ethereum yang didukung 1:1 oleh Bitcoin aktual yang disimpan oleh kustodian seperti BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, memungkinkan pemegang BTC mengakses lending, trading, dan yield farming di Ethereum.

The wBTC model relies on a federated custody structure di mana beberapa institusi bertindak sebagai merchant dan kustodian. Sementara quarterly audits verify 1:1 backing, institusi harus mempercayai bahwa kustodian tidak akan salah mengelola cadangan atau menjadi insolven. Sentralisasi ini memperkenalkan risiko yang mungkin dapat dihindari oleh Bitcoin native di solusi Layer 2 seperti Rootstock atau Lightning Network, meskipun ekosistem tersebut memiliki infrastruktur yield yang jauh kurang matang.

Risiko smart contract berlaku untuk setiap penerapan DeFi. Bahkan protokol yang diaudit dengan baik pun dapat mengandung kerentanan yang dieksploitasi aktor jahat. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, program bug bounty aktif yang menawarkan hadiah enam atau tujuh digit untuk pengungkapan kerentanan, dan rekam jejak yang terbukti mampu beroperasi dalam kondisi stres.

Kerangka kepatuhan dan audit harus memuaskan komite risiko institusional. Yield terealisasi versus yield implisit harus transparan – beberapa protokol mengiklankan APY tinggi yang mencakup reward token alih-alih hasil kas aktual. Slippage, biaya trading, dan gas fee dapat secara signifikan mengikis imbal hasil dalam strategi frekuensi tinggi. Analisis drawdown yang menunjukkan kerugian maksimum selama kondisi pasar yang buruk membantu institusi memahami skenario terburuk.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, didorong oleh permintaan solusi bersertifikasi kepatuhan. Namun pertumbuhan bergantung pada penyedia infrastruktur yang mampu menyelesaikan tantangan risiko dan kepatuhan ini dalam skala besar.

Apa Artinya Ini bagi Perbendaharaan Korporasi dan Alokasi Institusional

Peralihan dari penyimpanan pasif ke penerapan aktif secara fundamental mengubah cara bendahara korporat memandang eksposur Bitcoin. Alih-alih melihat BTC semata-mata sebagai lindung nilai inflasi atau permainan apresiasi spekulatif, perbendaharaan kini dapat memperlakukannya sebagai modal kerja yang menghasilkan imbal hasil sebanding dengan aset likuid lainnya.

Bayangkan seorang bendahara korporat yang mengelola $500 juta dalam setara kas. Secara tradisional, modal tersebut ditempatkan di reksa dana pasar uang dengan yield 4–5% atau commercial paper jangka pendek yang memberikan imbal hasil yang dapat diprediksi. Sekarang bayangkan 10% dari portofolio itu – $50 juta – dialokasikan ke Bitcoin. Pada yield nol, BTC tersebut tidak menghasilkan pendapatan sambil tetap menimbulkan biaya kustodi. Namun jika ditempatkan ke dalam strategi yield konservatif yang menghasilkan 4–6% per tahun, posisi tersebut menyumbang pendapatan perbendaharaan yang berarti sambil mempertahankan eksposur Bitcoin.

The transformation of digital asset treasuries into working capital memungkinkan beberapa pergeseran strategis. Pertama, Bitcoin dapat berfungsi dalam kontrak vendor dan penyelesaian B2B. Perusahaan yang beroperasi secara global dapat men-denominasi perjanjian pemasok dalam BTC, menggunakan jalur penyelesaian on-chain yang mengurangi biaya konversi forex dan waktu penyelesaian. Yield yang dihasilkan dari cadangan Bitcoin mengimbangi risiko volatilitas dari menahan sebagian modal kerja dalam aset digital.

Kedua, perbendaharaan dapat menggunakan Bitcoin sebagai jaminan untuk manajemen likuiditas. Alih-alih menjual BTC untuk mendapatkan kas – yang memicu konsekuensi pajak dan kehilangan potensi apresiasi di masa depan – perusahaan dapat menjaminkan Bitcoin untuk mendapatkan pinjaman stablecoin atau fasilitas kredit. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value dalam bentuk likuiditas sambil mempertahankan eksposur BTC jangka panjang.

Ketiga, penerapan yield menciptakan opsi dalam alokasi modal. Perbendaharaan yang memperoleh 5% per tahun dari kepemilikan Bitcoin dapat menginvestasikan kembali imbal hasil tersebut ke dalam operasi bisnis, pembelian kembali saham, atau akumulasi Bitcoin tambahan. Efek compounding selama beberapa tahun secara signifikan meningkatkan total return dibandingkan dengan penyimpanan pasif.

Perubahan psikologis sama pentingnya. CFO dan dewan yang memandang Bitcoin sebagai spekulatif kini melihatnya sebagai aset produktif. Survey data showing 83% of institutional investors planning increased crypto allocations mencerminkan meningkatnya kepercayaan bahwa Bitcoin dapat memenuhi kewajiban fidusia alih-alih berfungsi sebagai taruhan “moonshot”. Penerapan yield menyediakan jembatan antara antusiasme kripto-native dan persyaratan manajemen risiko institusional.

Perilaku portofolio berubah ketika Bitcoin menghasilkan pendapatan. Perbendaharaan mungkin mengalokasikan persentase cadangan yang lebih besar ke BTC jika mereka dapat memperoleh yield yang sebanding dengan obligasi atau surat utang negara. Alokasi konservatif 2–3% dapat meningkat menjadi 5–10% jika imbal hasil disesuaikan-risiko membenarkan eksposur yang lebih besar. Bernstein's projection of $330 billion in corporate Bitcoin allocations by 2030 mengasumsikan dinamika ini - seiring infrastruktur yield matang, selera institusional terhadap Bitcoin meningkat secara proporsional.

Implikasinya meluas melampaui perbendaharaan korporasi hingga dana pensiun, dana abadi (endowment), dan dana kekayaan negara. Institusi-institusi ini mengelola triliunan aset dengan mandat ketat yang mengharuskan diversifikasi, penciptaan yield, dan perlindungan terhadap penurunan nilai. Korelasi Bitcoin terhadap aset tradisional, dikombinasikan dengan pematangan infrastruktur yield, membuatnya semakin menarik untuk diversifikasi portofolio. Family office sudah mengalokasikan 25% portofolio ke kripto, dan kumpulan modal institusional yang lebih besar kemungkinan akan mengikuti seiring kerangka kepatuhan menguat.

Outlook dan Implikasi bagi Lanskap Kripto

Trajektori penerapan yield Bitcoin mengindikasikan beberapa perkembangan yang berpotensi membentuk ulang pasar kripto dalam 3-5 tahun ke depan.

Penskalaan infrastruktur merupakan evolusi yang paling segera. Total value locked DeFi Bitcoin tumbuh 228% dalam setahun terakhir, namun itu masih mewakili fraksi kecil dari kapitalisasi pasar total Bitcoin. Seiring protokol matang dan adopsi institusional meningkat, TVL Bitcoin on-chain bisa tumbuh dari miliaran menjadi ratusan miliar. Penskalaan ini membutuhkan peningkatan pengalaman pengguna, optimalisasi biaya gas pada solusi Layer 2, dan penguatan keamanan berkelanjutan melalui audit dan bug bounty.

Kurva yield untuk produk berbasis Bitcoin mungkin akan muncul seiring pasar matang. Saat ini, yield sangat bervariasi berdasarkan strategi, protokol, dan kondisi pasar. Seiring waktu, aliran dana institusional dapat menciptakan struktur jangka waktu yang lebih dapat diprediksi - tingkat pinjaman Bitcoin 3 bulan, yield basis trade 6 bulan, imbal hasil structured note 1 tahun. Kurva yield ini akan menyediakan transparansi harga dan memungkinkan konstruksi portofolio yang lebih canggih dengan menggunakan Bitcoin sebagai alternatif inti instrumen pendapatan tetap.

Kerangka regulasi akan terus berkembang untuk secara spesifik mengatasi yield Bitcoin. Pedoman saat ini berfokus terutama pada kustodi dan perdagangan spot, namun seiring produk yield institusional skala, regulator kemungkinan akan memperkenalkan kerangka khusus untuk peminjaman, derivatif, dan produk terstruktur. Regulasi yang jelas dapat mempercepat adopsi dengan menghilangkan ketidakpastian, meski aturan yang terlalu ketat dapat mendorong aktivitas ke luar negeri atau ke struktur yang kurang transparan.

Narasi tentang Bitcoin sendiri bergeser dari store-of-value menjadi agunan produktif. Bitcoin adalah infrastruktur, bukan emas digital menangkap transisi ini. Alih-alih membandingkan BTC dengan aset statis seperti logam mulia, institusi semakin melihatnya sebagai infrastruktur serbaguna yang mendukung peminjaman, penyelesaian, kolateralisasi, dan penciptaan yield. Kerangka pikir ini lebih selaras dengan cara pasar modal sebenarnya berfungsi - aset seharusnya menghasilkan imbal hasil, bukan sekadar terapresiasi.

Untuk hubungan DeFi dengan keuangan tradisional, yield Bitcoin menciptakan jembatan yang paling kredibel. Alokator institusional memahami agunan, suku bunga, dan premi risiko. Mereka jauh lebih nyaman meminjamkan Bitcoin dengan yield 5% daripada farming token tata kelola di protokol yang samar. Seiring infrastruktur DeFi Bitcoin mengadopsi standar TradFi - jejak audit, kerangka kepatuhan, kustodi teregulasi - pembedaan antara keuangan on-chain dan tradisional menjadi kurang bermakna. Modal akan mengalir ke mana pun imbal hasil disesuaikan risiko paling tinggi.

Pasar modal dapat melihat instrumen baru yang didenominasikan dalam Bitcoin atau diselesaikan on-chain. Perusahaan dapat menerbitkan obligasi konversi yang dilunasi dalam BTC. Pemerintah bisa menawarkan surat utang negara yang didenominasikan dalam Bitcoin. Sistem penyelesaian untuk perdagangan internasional dapat bermigrasi ke jalur pembayaran Bitcoin. Masing-masing perkembangan ini bergantung pada infrastruktur yield yang membuat Bitcoin cukup likuid dan produktif untuk berfungsi sebagai uang, bukan sekadar aset.

Indikator kunci yang perlu dipantau termasuk peluncuran program yield institusional berskala besar. Jika dana pensiun besar mengumumkan strategi yield Bitcoin, hal tersebut melegitimasi pendekatan ini bagi ratusan investor institusional lain. Jika dana kekayaan negara mengalokasikan cadangan Bitcoin ke produk yield terstruktur, itu menunjukkan bahwa bahkan kumpulan modal paling konservatif menganggap yield BTC dapat diterima. Setiap tonggak mengurangi hambatan bagi gelombang adopsi institusional berikutnya.

TVL on-chain untuk protokol berbasis Bitcoin berfungsi sebagai indikator langsung aktivitas penerapan modal. Perkiraan saat ini menunjukkan kurang dari 2% Bitcoin beroperasi sebagai modal produktif. Pertumbuhan menjadi 5-10% akan mewakili ratusan miliar dalam penerapan baru, yang kemungkinan akan memicu peningkatan infrastruktur, kompresi yield yang kompetitif, dan penerimaan arus utama atas Bitcoin sebagai aset perbendaharaan yang sah.

Kerangka regulasi yang memperjelas klasifikasi yield akan menghilangkan ketidakpastian yang signifikan. Apakah peminjaman Bitcoin merupakan transaksi sekuritas? Apakah penulisan covered call memicu persyaratan pendaftaran tertentu? Bagaimana produk yield Bitcoin lintas negara harus menangani pemotongan pajak? Jawaban atas pertanyaan-pertanyaan ini akan menentukan apakah penerapan yield institusional tetap menjadi niche atau menjadi praktik standar.

Hubungan antara volatilitas harga Bitcoin dan penciptaan yield menciptakan dinamika yang menarik. Volatilitas yang lebih tinggi meningkatkan premi opsi, sehingga strategi covered call menjadi lebih menguntungkan. Volatilitas yang lebih rendah membuat Bitcoin lebih menarik sebagai agunan untuk peminjaman, yang berpotensi meningkatkan permintaan pinjaman dan tingkat suku bunga peminjaman. Rezim volatilitas optimal untuk yield institusional mungkin berbeda dari yang optimal untuk apresiasi harga, menciptakan ketegangan antara hodler yang mencari kenaikan maksimum dan pelaku yield farming yang mengoptimalkan pendapatan.

Pemikiran akhir

Transformasi Bitcoin dari aset cadangan menganggur menjadi infrastruktur modal produktif merupakan salah satu perkembangan paling signifikan dalam cerita adopsi institusional kripto. Akses adalah fase pertama, yang diselesaikan oleh ETF dan kustodi teregulasi. Yield adalah fase kedua, dan infrastruktur untuk mendukungnya kini sudah operasional.

Bagi alokator institusional, implikasinya jelas. Kepemilikan Bitcoin tidak perlu dibiarkan menganggur. Strategi peminjaman konservatif, posisi derivatif netral pasar, dan produk yield terstruktur menyediakan mekanisme untuk menghasilkan imbal hasil yang sebanding dengan aset pendapatan tetap tradisional. Profil risikonya berbeda, dan infrastrukturnya lebih muda, namun blok bangunan fundamentalnya sudah tersedia.

Bendahara perusahaan kini dapat memperlakukan Bitcoin sebagai modal kerja, bukan eksposur spekulatif. Yield yang dihasilkan mengimbangi biaya kustodi, menyediakan diversifikasi portofolio, dan menciptakan opsionalitas untuk alokasi modal. Seiring semakin banyak perusahaan menunjukkan penerapan yang berhasil, model ini kemungkinan akan menyebar lintas industri dan geografi.

Apa yang harus dipantau pelaku pasar? Pengumuman program yield institusional berskala besar akan menandai penerimaan arus utama. Pertumbuhan TVL on-chain di protokol berbasis Bitcoin akan menunjukkan aktivitas penerapan yang nyata. Kerangka regulasi yang memberi kejelasan seputar peminjaman, derivatif, dan produk terstruktur akan menghilangkan hambatan untuk adopsi yang lebih luas. Indikator-indikator ini secara kolektif menunjukkan apakah yield Bitcoin tetap menjadi strategi niche atau menjadi praktik institusional standar.

Evolusi ini penting karena narasi Bitcoin membentuk jalur adopsinya. Jika BTC tetap dipandang terutama sebagai emas digital - statis, terapresiasi, namun pada dasarnya inert - alokasi institusional akan tetap terbatas. Portofolio konservatif tidak menahan aset tanpa yield dalam jumlah besar. Namun jika Bitcoin diakui sebagai infrastruktur produktif yang mampu menghasilkan imbal hasil yang dapat diprediksi dan disesuaikan risiko, pasar institusional yang dapat dijangkaunya akan meluas secara dramatis.

Fase berikutnya dari adopsi institusional Bitcoin bergantung pada pembuktian bahwa penerapan yield dapat berkelanjutan, dapat diskalakan, dan patuh regulasi. Bukti awal menunjukkan bahwa infrastrukturnya matang dengan cepat, selera institusional kuat, dan kerangka regulasi berkembang untuk mendukung penciptaan yield yang patuh. Bagi institusi yang menguasai transisi ini lebih awal, keuntungan strategisnya bisa sangat besar.