Kuartal ketiga 2025 mencatat ekspansi triwulanan terbesar dalam sejarah stablecoin. Antara Juli dan September, penerbitan bersih melonjak menjadi $45,6 miliar, meningkat 324% dari kuartal sebelumnya $10,8 miliar.

Pada awal Oktober, kapitalisasi pasar total stablecoin melampaui $300 miliar untuk pertama kalinya, menegaskan instrumen-instrumen ini sebagai infrastruktur penting bagi pasar mata uang kripto global. Banjir dolar digital ini jauh melampaui posisi spekulatif.

Ini menandai transformasi struktural dalam cara uang bergerak di blockchain, bagaimana lembaga mengelola operasi treasury, dan bagaimana batasan antara keuangan tradisional dan sistem desentralisasi terus kabur.

Pertanyaan sentral yang dihadapi oleh investor, regulator, dan pembangun adalah apakah lonjakan ini hanya merupakan kembalinya modal yang tertunda atau munculnya substrat moneter baru yang akan secara mendasar mengubah keuangan digital.

Anatomi ledakan

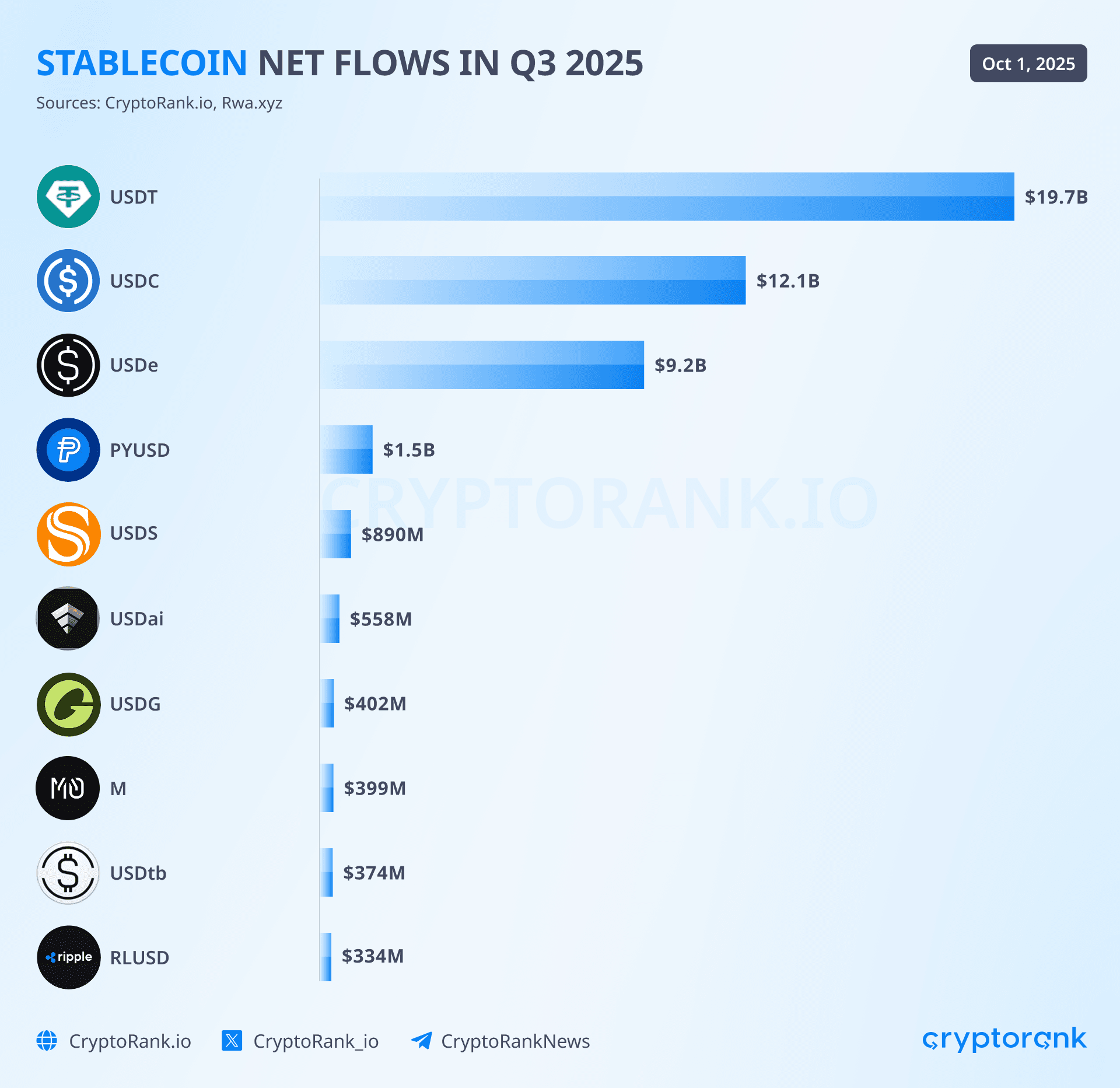

Penciptaan bersih triwulanan sebesar $45,6 miliar tidak terdistribusi merata di seluruh ekosistem stablecoin. Tiga penerbit menangkap sebagian besar arus masuk, sementara pendatang korporat dan alternatif berbasis hasil mengukir ceruk yang signifikan tetapi lebih kecil. USDT Tether memimpin dengan sekitar $19,6 miliar penerbitan baru selama kuartal tersebut, mempertahankan posisinya sebagai stablecoin dominan dengan pangsa pasar 58-59% dan total pasokan mencapai $172-177 miliar.

Pertumbuhan ini memperpanjang rekor tak terputus Tether selama 25 bulan berturut-turut dalam ekspansi kapitalisasi pasar, di mana perusahaan mengumpulkan lebih dari $127 miliar dalam sekuritas Treasury AS, menjadikannya salah satu dari 20 pemegang terbesar utang pemerintah Amerika secara global.

USDC Circle melakukan pemulihan dramatis dengan arus masuk sebesar $12,3 miliar setelah mencatat hanya $500 juta pada kuartal sebelumnya. Akselerasi triwulanan-sebesar 2,360% ini merupakan sinyal paling jelas bahwa kepercayaan institusional sepenuhnya kembali setelah krisis Bank Silicon Valley Maret 2023 yang sempat mengancam keseimbangan USDC.

Pada Oktober 2025, USDC menguasai sekitar $61-74 miliar dalam sirkulasi, meningkat 78% dari Januari 2024, dengan ketersediaan di 28 jaringan blockchain dan aksesibilitas kepada lebih dari 500 juta pengguna akhir melalui dompet dan aplikasi terintegrasi. Kepatuhan formal Circle dengan peraturan Pasar Aset Kripto Uni Eropa, yang dicapai pada Juli 2024, menempatkan USDC sebagai satu-satunya stablecoin utama yang beroperasi bebas dalam kerangka regulasi UE, keuntungan kompetitif yang mempercepat adopsi institusional sepanjang 2025.

Pertumbuhan paling eksplosif kuartal ini berasal dari USDe Ethena, yang menangkap arus masuk bersih $9 miliar setelah mencatat hanya $200 juta pada kuartal sebelumnya. Lonjakan 4,400% ini mendorong USDe ke $14,8-15 miliar dalam total pasokan, menjadikannya stablecoin terbesar keempat dan menunjukkan selera pasar yang substansial untuk alternatif berbasis hasil meskipun ada hambatan regulasi.

Desain sintetis USDe, yang menggunakan strategi hedging delta netral dan menawarkan hasil variabel kadang-kadang melebihi 30% per tahun melalui varian yang di-stake sUSDe, menarik peserta DeFi yang canggih bersedia menerima kompleksitas tambahan dan risiko yang melekat dalam stablecoin yang didukung derivatif. Nilai total yang terkunci dalam protokol melampaui $11,89 miliar pada September, menempatkannya di antara enam platform DeFi teratas secara global meskipun beroperasi kurang dari dua tahun.

Arus masuk yang lebih kecil tetapi signifikan datang dari pendatang korporat dan keuangan tradisional. PYUSD PayPal berkembang sekitar $1,4 miliar selama kuartal tersebut, membawa total sirkulasi menjadi $1,3-2,4 miliar sambil memperluas jangkauannya ke sembilan jaringan blockchain melalui integrasi LayerZero.

Stablecoin ini sekarang menawarkan hasil tahunan 3,7-4% kepada pemegang dan telah mencapai tingkat adopsi korporat sebesar 36% menurut survei EY-Parthenon, meskipun angka-angka ini masih jauh dibandingkan dengan skala USDT dan USDC. USDS Sky, suksesor rebranded dari ekosistem MakerDAO, menambahkan sekitar $1,3 miliar dalam sirkulasi sebagai bagian dari ekosistem DAI yang lebih luas senilai $5-5,36 miliar. RLUSD Ripple, diluncurkan pada Desember 2024, membuat kemajuan yang mantap tetapi sederhana di bulan-bulan awalnya, menargetkan pengguna institusional melalui integrasi dengan jaringan pembayaran lintas batas Ripple yang sudah ada senilai $70 miliar yang mencakup 90 pasar.

Efek kumulatif ini mendorong total pasokan stablecoin dari sekitar $247 miliar pada akhir Maret 2025 menjadi $300-302 miliar pada awal Oktober, dengan ambang batas $300 miliar tercapai selama minggu pertama bulan tersebut. Ini mewakili pertumbuhan triwulanan sebesar 18% dan memvalidasi proyeksi dari lembaga-lembaga seperti Bitwise, yang memperkirakan $400 miliar pada akhir tahun 2025, dan prediksi yang lebih ambisius dari Citibank yang menunjukkan $1,9 triliun pada tahun 2030 di bawah skenario dasar.

Konsentrasi pasar tetap substansial, dengan tiga stablecoin teratas menyumbang sekitar 88-90% dari total pasokan, meskipun ini mewakili sedikit penurunan dari duopoli 91,6% yang USDT dan USDC kuasai pada Oktober 2024, menandakan awal dari ekosistem multi-penerbit yang nyata. Konten: pasokan stablecoin miliaran dengan dominasi USDT sebesar 74%, memproses 47,3 juta alamat aktif selama kuartal tersebut, meningkat 57% dari kuartal sebelumnya. Jaringan menunjukkan preferensi yang kuat untuk USDT dibandingkan USDC dalam aktivitas pertukaran terdesentralisasi, dengan volume USDT berjalan 19 kali lebih tinggi daripada USDC di DEX berbasis BSC, mencerminkan pola penggunaan yang lebih berfokus pada perdagangan daripada infrastruktur DeFi.

Platform yang lebih kecil termasuk Avalanche ($1,7-1,9 miliar), Polygon (sekitar $7,5 miliar berdasarkan estimasi pangsa pasar 2,5%), dan berbagai jaringan Layer 1 dan Layer 2 lainnya menangkap distribusi yang tersisa, dengan jumlah rantai yang menampung lebih dari $1 miliar dalam pasokan stablecoin kini melebihi sepuluh, naik dari hanya tiga pada tahun 2022.

Infrastruktur lintas rantai matang secara signifikan selama tahun 2025, dengan Protokol Transfer Lintas Rantai Circle mencapai skala bermakna setelah peluncuran CCTP V2 pada bulan Maret. Protokol yang ditingkatkan mengurangi waktu transfer dari 13-19 menit menjadi kurang dari 30 detik melalui kemampuan transfer cepat, sambil memperkenalkan hooks yang dapat diprogram yang memungkinkan tindakan otomatis pasca-transfer seperti swap token langsung atau operasi manajemen kas.

Sejak diluncurkan pada tahun 2023, CCTP telah memproses lebih dari $36 miliar dalam volume, melampaui $3 miliar per bulan pada pertengahan 2025, dengan integrasi oleh platform besar termasuk Wormhole, LI.FI, Mayan, dan Socket. Produk Stargate dari Wormhole, dibangun di atas CCTP, memfasilitasi sekitar $990 juta dalam volume perdagangan lintas rantai bulanan, sementara LayerZero memungkinkan ekspansi PYUSD ke sepuluh jaringan selama kuartal tersebut melalui teknologi Stargate Hydra, menunjukkan peran kritis lapisan interoperabilitas ini dalam mengurangi fragmentasi likuiditas di ekosistem multi-rantai yang semakin berkembang.

Apa yang mendorong arus masuk

Lonjakan penciptaan stablecoin selama kuartal ketiga mencerminkan konvergensi dari beberapa faktor struktural daripada satu katalis tunggal. Kejelasan kebijakan muncul sebagai mungkin penggerak paling signifikan, dengan Amerika Serikat mengesahkan UU GENIUS pada Juli 2025, menetapkan kerangka kerja federal komprehensif pertama untuk stablecoin pembayaran.

Undang-undang tersebut mengharuskan penerbit untuk mempertahankan cadangan dalam bentuk tunai atau sekuritas Treasury AS, melarang pembayaran bunga pada stablecoin yang berfokus secara domestik untuk mencegah persaingan dengan deposito perbankan tradisional, mewajibkan pengungkapan cadangan bulanan, dan menetapkan persyaratan lisensi yang jelas di bawah pengawasan perbankan federal. Meskipun larangan hasil secara teoretis merugikan produk seperti USDe dari Ethena, kepastian regulasi memungkinkan peserta institusional yang tetap berada di pinggir untuk memasuki pasar dengan keyakinan bahwa aturan dasar tidak akan berubah secara sewenang-wenang.

Regulasi Pasar dalam Crypto-Assets Uni Eropa, yang menjadi sepenuhnya operasional untuk stablecoin pada 30 Juni 2024, menciptakan kejelasan serupa di blok ekonomi terbesar kedua di dunia. MiCA menetapkan ambang batas untuk menetapkan stablecoin "signifikan" berdasarkan jumlah pemegang, volume transaksi, dan kapitalisasi pasar, yang melebihi ambang batas tersebut tunduk pada pengawasan yang ditingkatkan termasuk batas transaksi dan persyaratan cadangan yang lebih tinggi.

Kepatuhan awal Circle menempatkan USDC sebagai satu-satunya stablecoin utama yang beroperasi dengan bebas di pasar Eropa setelah Binance menghapus USDT karena masalah kepatuhan dan BaFin Jerman memerintahkan Ethena untuk menghentikan operasi di negara tersebut. Meskipun pembatasan MiCA pada distribusi hasil menghambat inovasi stablecoin Eropa, membatasi pasar hingga sekitar €350 juta dibandingkan dengan $300 miliar global, aturan yang jelas memungkinkan penerbit yang patuh untuk meningkatkan operasi dalam parameter yang ditetapkan.

Lingkungan makroekonomi berkontribusi secara substansial melalui tingginya suku bunga AS yang terus menerus. Kebijakan Federal Reserve mempertahankan hasil Treasury jangka pendek dalam kisaran 4-5% sepanjang 2025, menciptakan insentif kuat untuk desain stablecoin yang dapat menangkap dan mendistribusikan pengembalian ini kepada pemegangnya. Stablecoin tradisional seperti USDT dan USDC menghasilkan keuntungan substansial dengan menginvestasikan cadangan dalam tagihan Treasury sambil membayar hasil nol kepada pemegang - Tether melaporkan keuntungan $4,9 miliar pada kuartal kedua 2025 dari model ini.

Alternatif berbunga seperti USDe dari Ethena, USDM dari Mountain Protocol, dan USDY dari Ondo Finance muncul untuk membagikan bagian dari pengembalian ini kepada pengguna akhir, dengan USDe menawarkan hasil variabel antara 10-30% melalui strategi lindung nilai delta-netral yang menggabungkan imbalan staking dengan tingkat pendanaan futures berjangka. Larangan hasil UU GENIUS pada produk yang berfokus pada AS secara paradoks menguntungkan alternatif yang terstruktur di luar negeri seperti USDe, yang secara eksplisit mengecualikan orang AS tetapi menangkap permintaan internasional untuk instrumen hasil berdenominasi dolar.

Ledakan dalam aset dunia nyata yang ditokenisasi menciptakan infrastruktur pelengkap yang memperkuat permintaan stablecoin. Pasar Treasury AS yang ditokenisasi tumbuh dari $769 juta pada awal 2024 menjadi $7,65 miliar pada Oktober 2025, mewakili pertumbuhan tahunan sebesar 179% didorong oleh produk seperti dana BUIDL senilai $2,9 miliar dari BlackRock, token BENJI dari Franklin Templeton senilai $700-780 juta, dan serangkaian instrumen yang didukung Treasury dari Ondo Finance.

Produk-produk ini berfungsi sebagai "lapisan berikutnya" di atas stablecoin, menawarkan hasil dengan tingkat institusional sambil mempertahankan aksesibilitas on-chain, menciptakan "tumpukan dolar" terintegrasi di mana aliran modal bergerak dengan mulus antara stablecoin tanpa hasil untuk likuiditas langsung, stablecoin ber-yield untuk manajemen treasury aktif, dan dana pasar uang yang ditokenisasi untuk optimalisasi hasil dengan durasi lebih panjang. Kapitalisasi pasar total RWA yang ditokenisasi tidak termasuk stablecoin mencapai $15,2-24 miliar, tergantung pada metodologi, dengan aset on-chain berdenominasi dolar gabungan melebihi $217 miliar.

Perbaikan infrastruktur mengurangi gesekan baik untuk peserta institusional maupun ritel. Raksasa pembayaran Visa dan PayPal mengintegrasikan stablecoin ke dalam penawaran inti mereka, dengan Visa's Tokenized Asset Platform memungkinkan bank untuk mencetak dan mentransaksikan stablecoin sambil menyelesaikan kewajiban melalui jaringannya, dan PayPal memposisikan PYUSD untuk pembayaran lintas batas bisnis-ke-bisnis melalui kemitraan dengan SAP dan Fiserv. Stripe mengakuisisi Bridge, sebuah perusahaan infrastruktur stablecoin, seharga $1,1 miliar dan mengintegrasikan platform Paxos untuk menawarkan akun keuangan stablecoin dan pembayaran global kepada pedagang.

Penyedia on-ramp termasuk Coinbase, Ramp Network, dan agregator seperti Onramper menyederhanakan konversi fiat-ke-crypto, sementara perbaikan blockchain termasuk pengurangan biaya transaksi sebesar 42,7% dari Base setelah peningkatan Octane dan adopsi Layer 2 yang luas membawa biaya transaksi di bawah satu sen untuk sebagian besar transfer stablecoin.

Rotasi risiko dalam pasar cryptocurrency berkontribusi signifikan saat investor cerdas mengumpulkan stablecoin sebagai "bubuk kering" selama periode volatil, menunggu titik masuk optimal ke aset yang lebih berisiko. Laporan kuartal ketiga Bybit mencatat bahwa kepemilikan stablecoin di bursa menurun seiring investor beralih menuju altcoin termasuk SOL dan XRP, menunjukkan bahwa penerbitan baru yang substansial mewakili penempatan untuk volatilitas yang diantisipasi daripada penerapan segera.

Pola 51% dari pasokan stablecoin tetap menganggur kurang dari satu bulan, turun dari 58% pada 2024 tetapi masih mewakili ratusan miliar dalam kepemilikan yang tidak aktif, menunjukkan bahwa banyak lonjakan Q3 mencerminkan penentuan posisi strategis daripada utilitas transaksi yang meningkat, dinamika yang akan menjadi lebih jelas ketika memeriksa metrik aktivitas bersama dengan pertumbuhan pasokan.

Siapa yang menang dan mengapa

Dominasi Tether yang berkelanjutan didasarkan pada keunggulan first-mover yang diubah menjadi keterjeratan struktural di pasar yang kritis. Perusahaan menguasai 60-65% dari pasar stablecoin dengan $140-157 miliar dalam sirkulasi, menghasilkan $13 miliar dalam keuntungan selama kuartal keempat 2024 dan $4,9 miliar pada kuartal kedua 2025 melalui model sederhana berinvestasi cadangan dalam Treasury AS jangka pendek sambil membayar hasil nol kepada pemegang USDT. Profitabilitas ini mendanai ekspansi geografis yang agresif dan memungkinkan Tether untuk mempertahankan operasi meskipun ada pengawasan regulasi di yurisdiksi Barat.

Poros strategis ke Tron terbukti transformatif, dengan $75-81 miliar USDT di Tron mewakili 50-63% dari total pasokan USDT pada Mei 2025, pertama kalinya setiap rantai melampaui Ethereum untuk penyelesaian USDT. Keuntungan Tron untuk kasus penggunaan inti Tether sangat substansial: 75% transaksi tidak ada biaya, mengurangi gesekan bagi pengguna remitansi di pasar berkembang; throughput melebihi 2,3 juta transaksi harian USDT dengan biaya minimal; dan jaringan mempertahankan waktu uptime 24/7 tanpa masalah kemacetan yang kadang-kadang mengganggu Ethereum selama permintaan puncak.

Infrastruktur ini memungkinkan jangkauan geografis Tether, yang meluas jauh ke wilayah di mana "USDT" telah menjadi sinonim dengan "stablecoin" dalam penggunaan umum. Di Argentina, di mana inflasi tahunan melebihi 143% selama 2024, USDT berfungsi sebagai kendaraan tabungan de facto bagi individu yang mencari eksposur dolar di luar sistem perbankan yang terbatas.

Di seluruh Amerika Latin, Asia Tenggara, Timur Tengah, dan Afrika, USDT menangkap sekitar 70% dari perdagangan kripto over-the-counter dan berfungsi sebagai lapisan penyelesaian untuk pembayaran lintas batas yang sebaliknya akan menghadapi penundaan beberapa hari dan biaya 3-5% melalui perbankan koresponden tradisional. Dengan 350 juta pengguna di seluruh dunia melalui 306 juta akun Tron saja, efek jaringan Tether menciptakan dominasi yang memperkuat diri sendiri di mana likuiditas membawa likuiditas lebih lanjut.

Strategi perbankan perusahaan, atau lebih tepatnya kurangnya hubungan perbankan tradisional Barat, terbuktiKonten: luar biasa tangguh selama krisis Silicon Valley Bank bulan Maret 2023 yang mengancam USDC. Tempat tinggal Tether di Karibia dan ketergantungan pada kepemilikan langsung surat utang negara daripada simpanan di bank berarti tidak ada paparan terhadap SVB atau lembaga yang gagal kemudian termasuk Signature Bank dan Silvergate. Penahanan surat utang U.S. senilai $127 miliar yang dilaporkan dalam laporan kuartalan kedua merupakan kepemilikan langsung surat berharga pemerintah daripada klaim atas perantara perbankan, mengurangi risiko counterparty meskipun sedang berlangsung perdebatan tentang transparansi.

Tether menerbitkan laporan kuartalan dari BDO, sebuah perusahaan akuntansi lima besar, yang menunjukkan komposisi cadangan sebesar 84,1% dalam bentuk kas dan setara kas termasuk surat utang, 3,5% dalam bentuk emas, 1,8% dalam bentuk Bitcoin, dan 10,6% dalam investasi lainnya termasuk pinjaman yang dijamin dan obligasi korporasi. Meski demikian, pengkritik mencatat ketidakhadiran audit penuh dan penundaan laporan selama 30-45 hari tetap memprihatinkan.

Pemulihan Circle dari krisis SVB dan pertumbuhan selanjutnya hingga $61-74 miliar dalam sirkulasi mencerminkan posisi kompetitif yang secara mendasar berbeda yang berpusat pada kepercayaan institusional dan kepatuhan regulasi. Respon perusahaan terhadap krisis Maret 2023, ketika $3,3 miliar dari $40 miliar cadangannya menjadi sementara tidak dapat diakses di SVB, mencakup diversifikasi radikal mitra perbankan, beralih ke alokasi 100% dalam kas dan surat utang jangka pendek, dan menerapkan pengungkapan cadangan mingguan ke publik di luar laporan kuartalan Deloitte.

Pengajuan permohonan piagam amanah nasional pada bulan Juni 2025 dengan Office of the Comptroller of the Currency menandai ambisi untuk beroperasi sebagai lembaga perbankan yang diatur secara federal, sepenuhnya mengeliminasi risiko penahanan pihak ketiga dengan membawa manajemen cadangan secara internal di bawah pengawasan langsung OCC.

Kemitraan strategis membedakan pendekatan institusional Circle. Integrasi bulan Juli 2025 dengan FIS, yang melayani ribuan bank AS melalui Money Movement Hub-nya, memungkinkan pembayaran USDC domestik dan internasional melalui infrastruktur perbankan yang ada. Kolaborasi Fiserv bulan Juni 2025 mengeksplorasi integrasi ke dalam platform perbankan digital yang melayani ribuan lembaga keuangan tambahan.

Kemitraan bulan September dengan Fireblocks, yang mengamankan lebih dari $10 triliun aset digital untuk klien institusional, mengkombinasikan infrastruktur stablecoin Circle dengan platform penahanan Fireblocks. Memorandum of understanding dengan Deutsche Börse mengintegrasikan USDC dan EURC ke dalam platform perdagangan 360T dan 3DX sambil memungkinkan penahanan melalui Clearstream, menyediakan akses langsung ke investor institusional Eropa yang beroperasi dalam kerangka kerja MiCA.

Protokol Transfer Lintas Rantai Circle muncul sebagai pembeda teknologi sejati setelah peluncuran V2 bulan Maret 2025. Waktu transfer kurang dari 30 detik, kait yang dapat diprogram memungkinkan tindakan otomatis pasca-transfer, dan mekanisme pembakaran dan pencetakan asli mengeliminasi kebutuhan untuk token terbungkus atau kumpulan likuiditas, memberikan efisiensi modal 1:1 yang tidak dapat ditandingi oleh solusi jembatan pesaing.

Integrasi ke dalam protokol yang melayani miliaran dalam volume, dikombinasikan dengan peningkatan otomatis World Chain atas 27 juta USDC yang dijembatani menjadi USDC asli menggunakan CCTP, menunjukkan proposisi nilai bagi perusahaan dan pengguna. Investasi infrastruktur ini memposisikan USDC sebagai stablecoin yang dioptimalkan untuk operasi multi-rantai sementara pesaing tetap terfragmentasi di seluruh implementasi yang tidak kompatibel.

Ethena's USDe mewakili inovasi paling signifikan dalam desain mekanisme stablecoin sejak eksperimen algoritmik yang berujung pada kejatuhan Terra di Mei 2022. Inovasi inti protokol melibatkan pemeliharaan posisi delta-netral di mana kepemilikan spot panjang di ETH, stETH, Bitcoin, dan jaminan lain yang diterima dipasangkan dengan posisi pendek berjangka abadi yang setara di bursa derivatif terpusat. Ketika ETH naik, keuntungan dari kepemilikan spot mengimbangi kerugian pada berjangka pendek; ketika ETH turun, kerugian dari kepemilikan spot mengimbangi keuntungan pada posisi pendek.

Efek bersih menjaga nilai dolar stabil terlepas dari volatilitas aset dasar, sementara ini menghasilkan imbal hasil melalui dua mekanisme: hadiah peletakan dari token staking cair (3-4% per tahun) dan tingkat pendanaan dari pasar berjangka abadi, yang biasanya membutuhkan pemegang posisi pendek untuk menerima pembayaran dari pemegang posisi panjang di pasar bullish.

Desain ini memungkinkan USDe tumbuh dari nol pada awal 2024 menjadi $14,8-15 miliar pada September 2025, dengan varian yang diletakkan sUSDe menawarkan imbal hasil historis yang kadang-kadang melebihi 30% selama periode tingkat pendanaan positif yang kuat. Jumlah total terkunci $11,89 miliar menempatkan Ethena sebagai protokol DeFi terbesar keenam secara keseluruhan, menunjukkan nafsu besar untuk alternatif penghasil hasil meskipun kompleksitas. Protokol ini menerapkan over-collateralization dengan dukungan yang melebihi 100% untuk menyediakan buffer terhadap volatilitas, melakukan audit bukti cadangan mingguan, memperoleh atestasi bulanan penjaga, dan memelihara dana asuransi untuk melindungi dari periode tingkat pendanaan negatif yang sebaliknya akan menguras cadangan.

Risiko yang ada cukup signifikan dan banyak diperdebatkan. Lingkungan tingkat pendanaan negatif, yang terjadi selama pasar bearish ketika posisi pendek lebih banyak daripada posisi panjang, mengharuskan protokol untuk membayar untuk mempertahankan posisi lindung nilai, yang berpotensi menguras dana asuransi dan mengancam peg jika dipertahankan. Ketergantungan bursa terpusat menciptakan risiko counterparty, dengan posisi margin yang dipegang di Binance, Bybit, OKX, dan lainnya tunduk pada solvabilitas bursa, tindakan regulasi, atau kegagalan teknis.

Perintah bulan Agustus 2025 dari BaFin Jerman yang memaksa keluar Ethena menunjukkan risiko regulasi, sementara pengkritik termasuk kreator Fantom Andre Cronje menarik paralel ke kejatuhan Terra dengan penilaian bahwa model sintetis "bekerja sampai tidak." Analis industri semakin menempatkan USDe bukan sebagai kendaraan tabungan yang aman, tetapi sebagai produk keuangan yang kompleks yang mengejar hasil tinggi, sesuai untuk investor canggih yang memahami infrastruktur derivatif dan risiko terkait.

Pemain perusahaan menghadapi tantangan menggantikan efek jaringan yang sudah mapan meskipun memiliki keunggulan distribusi substansial. PYUSD PayPal mencapai sirkulasi sekitar $1,3-2,4 miliar dengan akses ke 400 juta akun PayPal dan Venmo, namun menangkap kurang dari 1% pangsa pasar meskipun memiliki jangkauan konsumen yang tak tertandingi ini.

Strategi perusahaan pada tahun 2025 secara tegas beralih ke pembayaran bisnis-ke-bisnis, menargetkan 20 juta pedagang kecil-menengah untuk pembayaran tagihan, penyelesaian vendor, dan transaksi pemasok lintas batas di mana integrasi PYUSD dengan Hyperwallet dan penerapan Stellar yang akan datang memberikan keunggulan nyata dibandingkan transfer kawat tradisional. Peluncuran bulan September 2025 dari transfer kripto peer-to-peer melalui Tautan PayPal, ditambahkan dengan perluasan ke 13 blockchain melalui LayerZero, menunjukkan investasi infrastruktur yang serius meskipun adopsi konsumen tetap terbatas.

RLUSD Ripple, diluncurkan bulan Desember 2024 dengan persetujuan NYDFS, diposisikan secara eksplisit untuk penggunaan institusional tingkat perusahaan daripada spekulasi ritel. Integrasi ke dalam jaringan pembayaran lintas batas senilai $70 miliar yang ada milik Ripple yang mencakup 90 pasar memberikan distribusi bawaan, sementara kemitraan dengan Aave untuk peminjaman terdesentralisasi dan perluasan geografis melalui ChipperCash, VALR, dan YellowCard menargetkan koridor pengiriman uang Afrika.

Peringkat kredit dari Moody's dan S&P Global untuk token yang didukung oleh perbendaharaan Ripple memberikan kredibilitas institusional, tetapi keterlambatan masuknya ke pasar yang ekstrim dan pangsa pasar yang diperkirakan kurang dari $500 juta menggambarkan kesulitan menggantikan pemain mapan meskipun dengan kepatuhan regulasi, hubungan institusional, dan infrastruktur teknis. Pola ini menunjukkan bahwa pergeseran pangsa pasar di masa mendatang akan terjadi secara bertahap melalui adopsi kasus penggunaan khusus daripada pergantian cepat dari dominasi USDT dan USDC.

Apa yang disembunyikan angka

Paradox di jantung ekspansi stablecoin kuartal ke-3 tahun 2025 adalah bahwa pertumbuhan pasokan yang memecahkan rekor bertepatan dengan penurunan keterlibatan pengguna dan aktivitas transaksi. Alamat aktif bulanan turun 23% dari sekitar 33,6 juta menjadi 26 juta selama bulan September, meskipun ekosistem menambah $45,6 miliar dalam pasokan baru.

Volume transfer turun 11% dari $3,5 triliun pada bulan Agustus menjadi $3,2 triliun pada bulan September, menunjukkan bahwa sebagian besar pasokan yang baru dicetak memasuki dompet tidak aktif daripada beredar melalui tempat perdagangan, protokol keuangan terdesentralisasi, atau saluran pembayaran. Ketidaksesuaian antara "likuiditas yang dicetak" dan "likuiditas yang beredar" ini menimbulkan pertanyaan fundamental tentang apakah lonjakan kuartal ke-3 mewakili adopsi yang nyata atau hanya penyimpanan institusional aset dalam denominasi dolar di dalam jaringan.

Pelaku utama adalah aktivitas yang didominasi oleh bot, yang mencakup 70-71% dari semua transaksi stablecoin di jaringan selama kuartal ketiga, naik dari 68% pada kuartal kedua. Analisis berdasarkan rantai mengungkapkan konsentrasi yang lebih ekstrem, dengan Base dan Solana menunjukkan volume transaksi bot 98%, sedangkan khususnya USDC mengalami peningkatan aktivitas bot dari 80% menjadi 83% dari total transaksi.

Aktivitas otomatis ini mencakup market making, operasi arbitrase, likuidasi, dan kemungkinan perdagangan cuci yang dirancang untuk meningkatkan penggunaan yang tampak tanpa menciptakan transfer yang bermakna secara ekonomi. Hanya sekitar 20% dari transaksi yang mewakili aktivitas pengguna yang nyata, dengan tambahan 9% terdiri dari operasi internal seperti penyeimbangan ulang protokol. Hasilnya adalah bahwa statistik transaksi dan volume utama secara dramatis memperbesar keterlibatan pengguna aktual.

Distribusi aktivitas di jaringan di lebih dari 200 stablecoin yang berbeda menciptakan fragmentasi substansial. Sementara USDT menguasai 59% dari total pasokan dan USDC memiliki 24-25%, pola penggunaannya berbeda.Konten: secara signifikan. Selama Q3, USDT memperluas dominasinya dalam perdagangan bursa terpusat dari 77,2% menjadi 82,5% dari volume, melampaui $100 miliar dalam volume bursa terdesentralisasi bulanan untuk pertama kalinya sambil mempertahankan supremasi sebagai pasangan perdagangan yang lebih disukai.

USDC menangkap berbagai kasus penggunaan, mewakili 63% dari volume transfer on-chain (didominasi oleh bot sebesar 83%) sambil berfungsi sebagai stablecoin pilihan untuk protokol DeFi karena posisi regulasi yang lebih kuat dan kenyamanan institusional. Spesialisasi fungsional ini berarti bahwa likuiditas terfragmentasi tidak hanya di seluruh rantai tetapi juga di seluruh penerbit, dengan modal yang terkunci dalam pasangan perdagangan tertentu tidak dapat mengalir bebas di antara semua tempat tanpa menimbulkan biaya konversi dan slippage.

Fragmentasi geografis dan lintas rantai memperparah masalah. Penurunan pangsa pasar Tron dari 38% menjadi 29% selama 2024-2025 mencerminkan peralihan pengguna menuju alternatif ekosistem Ethereum, namun pengguna yang memiliki USDT pada Tron tidak dapat berinteraksi dengan DeFi di Ethereum tanpa operasi jembatan yang memperkenalkan penundaan, biaya, dan risiko. Masing-masing dari lebih dari sepuluh rantai yang menampung pasokan lebih dari $1 miliar beroperasi dengan asumsi keamanan, struktur biaya, waktu konfirmasi, dan kemampuan kontrak pintar yang berbeda, yang pada dasarnya menciptakan pasar stablecoin paralel yang berinteraksi terutama melalui bursa terpusat daripada komposabilitas on-chain asli meskipun ada perbaikan infrastruktur seperti CCTP Circle.

Konsep pasokan "menganggur" versus "aktif" menjelaskan ketidakselarasan penggunaan. Analisis menunjukkan 51% dari pasokan stablecoin tetap berada di alamat kurang dari satu bulan selama tahun 2024, turun dari 58% pada periode sebelumnya, menunjukkan bahwa sedikit lebih banyak modal sebenarnya bersirkulasi daripada duduk diam. Namun, ini masih menyiratkan bahwa sekitar setengah dari pasokan $300 miliar berfungsi terutama sebagai nilai simpanan daripada media pertukaran.

Kepemilikan di bursa, yang menurun karena pengguna memindahkan dana ke kustodi sendiri, mewakili kategori lain dari pasokan yang berpotensi tidak aktif, di mana stablecoin duduk menunggu penempatan daripada secara aktif memfasilitasi transaksi. Pengurangan aktivitas bot, kepemilikan tidak aktif, dan cadangan bursa dari total pasokan menunjukkan bahwa sirkulasi stablecoin yang bermakna secara ekonomi mungkin jauh lebih kecil daripada angka kapitalisasi pasar headline.

Ada bukti penyeimbang. Transaksi berukuran ritel di bawah $250 mencapai titik tertinggi sepanjang masa pada September 2025, dengan 2025 siap melebihi $60 miliar dalam transfer di bawah $250 dibandingkan dengan angka yang lebih rendah di tahun-tahun sebelumnya. Ini menunjukkan adopsi akar rumput yang tumbuh untuk pembayaran aktual, pengiriman uang, dan transfer peer-to-peer daripada penggunaan spekulatif atau manajemen treasury semata.

Aktivitas non-perdagangan meningkat 15% selama 2025, dengan sekitar 12% dari aktivitas ritel terkait dengan perdagangan stablecoin-ke-fiat dan transfer on-chain menurut analisis CEX.io, menunjukkan adopsi pembayaran asli terutama di pasar negara berkembang. Volume perdagangan melonjak menjadi $10,3 triliun selama Q3, kuartal paling aktif sejak Q2 2021, dengan rata-rata harian sebesar $124 miliar yang mewakili dua kali lipat tingkat kuartal sebelumnya.

Resolusi untuk kontradiksi yang tampak ini adalah bahwa metrik yang berbeda menangkap populasi pengguna dan kasus penggunaan yang berbeda. Pertumbuhan pasokan besar yang didorong oleh akumulasi institusional, diversifikasi treasury perusahaan, dan penempatan untuk pergerakan pasar yang diantisipasi dapat berdampingan dengan penurunan alamat unik jika modal baru terkonsentrasi pada pemegang yang lebih sedikit dan lebih besar. Aktivitas bot dapat menghasilkan volume transaksi yang sangat besar yang melayani fungsi pembuatan pasar dan penyediaan likuiditas yang sah meskipun meningkatkan statistik penggunaan yang tampak.

Adopsi ritel di pasar negara berkembang untuk pembayaran dan pengiriman uang dapat mencapai titik tertinggi baru dalam istilah dolar absolut bahkan ketika persentase total pasokan yang didedikasikan untuk kasus penggunaan ini menyusut relatif terhadap kepemilikan institusional. Pasar stablecoin secara bersamaan mengalami pematangan institusional, ekspansi geografis ritel, dan penempatan spekulatif, dengan setiap tren ditangkap secara berbeda oleh berbagai metrik.

Realignment regulasi: MiCA, GENIUS Act, dan seterusnya

Regulasi Pasar Aset Kripto Uni Eropa menetapkan kerangka stablecoin komprehensif pertama di dunia ketika ketentuannya menjadi sepenuhnya berlaku untuk token yang diacu oleh aset dan token uang elektronik pada tanggal 30 Juni 2024. MiCA menetapkan stablecoin sebagai "signifikan" berdasarkan ambang kuantitatif termasuk lebih dari 10 juta pemegang, lebih dari dua juta transaksi harian, atau aset cadangan yang melebihi €5 miliar, dengan syarat yang melampaui ambang tersebut terhadap persyaratan yang diperketat termasuk batas penerbitan, persyaratan modal yang ditingkatkan, dan pengawasan yang dipertegas yang berpotensi termasuk pengawasan langsung Otoritas Perbankan Eropa daripada regulator negara anggota individu.

Kerangka tersebut mewajibkan penerbit stablecoin untuk mempertahankan cadangan di akun terpisah di lembaga kredit berlisensi UE, mencocokkan komposisi cadangan dengan kewajiban dengan aset likuid berkualitas tinggi, memberikan pemegang dengan klaim langsung pada aset cadangan yang dapat ditegakkan secara hukum, dan menerapkan tata kelola yang kuat termasuk manajemen risiko operasional dan protokol keamanan siber. Praktik yang dilarang termasuk pembayaran bunga langsung kepada pemegang stablecoin, pembatasan yang dirancang untuk mencegah stablecoin bersaing dengan deposito bank tradisional untuk tabungan ritel. Larangan ini membedakan MiCA secara mendasar dari pendekatan AS dan secara efektif melarang model stablecoin berbunga dalam yurisdiksi UE.

Efek praktis terkonsentrasi kekuatan pasar dengan penerbit yang patuh, terutama Circle, yang mencapai persetujuan regulasi pada Juli 2024 dan mengoperasikan USDC dan EURC secara bebas di seluruh negara anggota UE. Bursa utama termasuk Binance menarik USDT dari pasar Eropa karena ketidakpastian kepatuhan, sementara Otoritas Pengawas Keuangan Federal Jerman memerintahkan Ethena untuk menghentikan operasinya di negara tersebut selama Agustus 2025, dengan alasan ketidakpatuhan terhadap klasifikasi dan persyaratan lisensi token.

Hasilnya adalah pasar stablecoin Eropa terhenti pada sekitar €350 juta dibandingkan dengan $300 miliar global, menunjukkan bagaimana ketegasan regulasi dapat memberikan kejelasan sekaligus membatasi inovasi dan pengembangan pasar. Pembuat kebijakan Eropa membela pengorbanan ini sebagai perlu untuk mencegah pelarian bank, melindungi konsumen, dan mempertahankan stabilitas keuangan, menerima pengurangan skala pasar sebagai biaya dari perlindungan yang tepat.

Amerika Serikat mengesahkan GENIUS Act pada Juli 2025 setelah bertahun-tahun perdebatan legislatif, menetapkan kerangka federal pertama untuk stablecoin pembayaran di bawah pengawasan regulator perbankan. Undang-undang tersebut mengharuskan penerbit stablecoin untuk mendapatkan lisensi federal, mempertahankan cadangan dalam deposito dolar atau aset likuid berkualitas tinggi dengan penekanan pada sekuritas Treasury AS, menerapkan persyaratan pengungkapan bulanan yang merinci komposisi dan lokasi geografis cadangan, memperoleh atestasi atau audit reguler oleh firma akuntansi yang memenuhi syarat, dan menerapkan mekanisme penukaran yang menjamin pemegang dapat mengkonversi stablecoin ke dolar sesuai permintaan.

Undang-undang tersebut melarang stablecoin pembayaran yang diatur federal membayar bunga kepada pemegang domestik, mencerminkan kekhawatiran MiCA tentang bersaing dengan deposito perbankan tradisional dan mencegah arbitrase regulasi di mana penerbit stablecoin menangkap simpanan tanpa menanggung kewajiban regulasi termasuk persyaratan Community Reinvestment Act yang berlaku untuk bank tradisional.

Larangan distribusi hasil domestik menciptakan dinamika menarik di mana produk terstruktur lepas pantai seperti USDe Ethena, yang secara eksplisit mengecualikan orang AS tetapi melayani pengguna internasional, mendapatkan keunggulan kompetitif dengan menawarkan hasil yang tidak dapat disediakan oleh alternatif yang diatur di darat. Undang-undang tersebut memberikan hak kepada penerbit yang sudah ada sambil mengharuskan pendatang baru untuk mendapatkan lisensi sebelum peluncuran, menciptakan potensi hambatan masuk yang mengokohkan keuntungan perusahaan mapan. Ketentuan penegakan hukum mencakup denda perdata untuk pelanggaran, sanksi pidana potensial untuk pernyataan palsu, dan wewenang untuk regulator untuk mengeluarkan perintah berhenti dan penghentian serta larangan penerbitan tanpa lisensi.

Reaksi industri terbagi antara pemain mapan yang menyambut kejelasan dan kritikus yang memperingatkan bahwa persyaratan ketat menguntungkan penerbit besar yang memiliki modal baik sambil mencegah inovasi dari startup yang tidak bisa menavigasi proses perizinan yang kompleks. Aplikasi charter kepercayaan nasional Circle yang tertunda dengan OCC menandakan pelukan pengawasan federal sebagai keuntungan strategis, sementara struktur lepas pantai Tether dan atestasi triwulanan daripada bulanan menempatkan perusahaan dalam potensi konflik dengan persyaratan domestik meskipun jangkauan globalnya.

Permintaan Departemen Keuangan AS pada bulan September 2025 untuk komentar publik tentang detail implementasi menunjukkan bahwa arsitektur regulasi substansial tetap tidak ditentukan bahkan setelah pengesahan legislatif, meninggalkan ketidakpastian tentang secara tepat bagaimana persyaratan atestasi akan ditegakkan, apa yang memenuhi syarat sebagai mekanisme penukaran yang memadai, dan bagaimana larangan pada hasil akan diterapkan pada desain algoritmik atau terintegrasi DeFi.

Yurisdiksi Asia mengejar pendekatan yang bervariasi. Ordinansi Stablecoin Hong Kong, disahkan pada Agustus 2025, menerapkan rezim perizinan yang dikelola oleh Otoritas Moneter Hong Kong dengan persyaratan untuk cadangan, standar audit, dan kualifikasi penerbit yang dirancang untuk menarik penerbit global yang patuh sambil mempertahankan pengawasan stabilitas keuangan.

Otoritas Moneter Singapura mempertahankan pedoman yang ada yang memperlakukan stablecoin sebagai token pembayaran digital yang tunduk pada persyaratan anti-pencucian uang sambil mengeksplorasi kerangka yang ditingkatkan untuk penerbit yang sistemik penting. Jepang melanjutkan pengembangan pendekatan regulasinya untuk stablecoin yang terhubung ke sistem perbankannya, sementara China mempertahankan larangan padaSure, here's the translated content in the specified format:

Cryptocurrencies sambil memajukan mata uang digital bank sentralnya.

Fragmentasi pendekatan regulasi menciptakan kompleksitas kepatuhan yang substansial bagi penerbit global. Stablecoin yang melayani pengguna di Amerika Serikat, Uni Eropa, Inggris, dan pusat keuangan utama Asia harus secara bersamaan memenuhi persyaratan yang mungkin bertentangan terkait komposisi cadangan, frekuensi pelaporan, otoritas lisensi, distribusi hasil, dan mekanisme penebusan.

Hasilnya adalah spesialisasi geografis yang semakin meningkat di mana penerbit tertentu fokus pada wilayah yang sesuai dengan posisi regulasi mereka - Circle menekankan pasar EU dan AS di mana kepatuhan MiCA dan GENIUS Act memberikan benteng kompetitif; Tether mempertahankan dominasi di pasar negara berkembang dan yurisdiksi Asia dengan kerangka kerja yang kurang ketat; pemain korporasi seperti PayPal dan Ripple memanfaatkan lisensi layanan keuangan yang ada dan hubungan regulasi untuk beroperasi di bawah pengawasan perbankan yang mapan.

Arahnya menunjukkan pengetatan regulasi yang terus berlangsung secara global, dipicu oleh bank sentral dan otoritas stabilitas keuangan yang khawatir tentang potensi stablecoin untuk menguras simpanan dari sistem perbankan tradisional, memfasilitasi penghindaran regulasi, dan menciptakan risiko sistemik jika penerbit utama menghadapi penarikan atau kegagalan. Studi Bank Policy Institute 2025 memperkirakan bahwa adopsi stablecoin secara luas dapat menguras hingga 20% simpanan bank dalam skenario terburuk, mengurangi stabilitas pendanaan bank dan berpotensi mengurangi kapasitas pinjaman.

Moody's memperingatkan bahwa pertumbuhan stablecoin yang cepat tanpa pengawasan yang memadai dapat memicu bailout pemerintah yang mahal jika penerbit utama gagal, sementara koordinasi internasional yang tidak mencukupi meninggalkan ekonomi terekspos pada risiko lintas batas termasuk "kriptoisasi" di mana stablecoin dolar AS menggantikan mata uang lokal di ekonomi berkembang, mengurangi efektivitas kebijakan moneter.

Hasil akhirnya dari regulasi kemungkinan melibatkan konvergensi di sekitar prinsip-prinsip inti meskipun pelaksanaan spesifik bervariasi. Konsensus tampaknya terbentuk di sekitar persyaratan untuk dukungan cadangan penuh dengan aset likuid berkualitas tinggi, pernyataan atau audit pihak ketiga secara reguler, pelisensian dan pengawasan penerbit di bawah kerangka kerja perbankan atau pembayaran, hak penebusan yang jelas dapat ditegakkan oleh pemegang, dan larangan pada leverage berlebihan atau praktik cadangan fraksional.

Perdebatan berlanjut mengenai cakupan yang tepat untuk distribusi hasil, ambang batas di mana pemicu pengawasan ditingkatkan, peran untuk desain terdesentralisasi atau algoritmik, dan apakah mekanisme asuransi simpanan perbankan yang ada harus diperluas ke stablecoin atau kerangka kerja baru diperlukan. Penyelesaian perdebatan ini secara fundamental akan membentuk model bisnis mana yang terbukti layak dan apakah inovasi cenderung ke arah penawaran yang patuh dan diatur atau alternatif lepas pantai di luar jangkauan regulasi tradisional.

Tumpukan dolar ter-tokenisasi

Konvergensi stablecoin dengan sekuritas Treasury yang ter-tokenisasi, reksa dana pasar uang, dan aset dunia nyata lainnya menciptakan "tumpukan dolar on-chain" yang menyatukan beberapa lapisan hasil, likuiditas, dan risiko. Lapisan dasar terdiri dari stablecoin tanpa hasil USDT dan USDC, yang menyediakan likuiditas maksimum dengan penyelesaian instan dan penerimaan universal sebagai pasangan perdagangan dan instrumen pembayaran. Ini tidak menghasilkan pengembalian bagi para pemegang tetapi memungkinkan eksekusi transaksi instan, membuatnya optimal untuk perdagangan, pembayaran, dan kebutuhan likuiditas jangka pendek. Pasokan gabungan USDT dan USDC sebesar $202 miliar membentuk fondasi likuiditas dolar on-chain.

Lapisan dua terdiri dari stablecoin berimbal hasil seperti Ethena's USDe, Ondo's USDY, dan Mountain Protocol's USDM, menawarkan hasil Treasury atau pengembalian yang ditingkatkan sambil mempertahankan likuiditas relatif. Produk ini menargetkan pengguna yang bersedia menerima jendela penebusan yang sedikit lebih lama atau risiko kontrak pintar tambahan sebagai imbalan atas hasil. USDe's $14.8 miliar dan USDY's $620 juta mewakili implementasi terbesar, menawarkan hasil tahunan 4-30% tergantung pada desain mekanisme dan kondisi pasar. Lapisan ini melayani fungsi manajemen kas untuk protokol, modal institusional yang mencari pengembalian pada saldo operasional, dan individu canggih yang mengoptimalkan penyimpanan menganggur.

Lapisan ketiga terdiri dari reksa dana pasar uang ter-tokenisasi termasuk BlackRock's BUIDL sebesar $2.9 miliar, Franklin Templeton's BENJI sebesar $700-780 juta, dan Hashnote's USYC sekitar $900 juta. Produk-produk kelas institusi ini menyediakan akrual dividen harian, mempertahankan nilai token stabil $1, dan menawarkan investor yang memenuhi syarat eksposur langsung ke portofolio yang dikelola secara profesional dari sekuritas Treasury dan perjanjian pembiayaan kembali. Ini berfungsi sebagai ekuivalen on-chain reksa dana pasar uang tradisional tetapi dengan kemampuan transfer 24/7, integrasi kontrak pintar yang dapat diprogram, dan kemampuan penyelesaian instan yang tidak dapat dicapai oleh kendaraan warisan.

Lapisan keempat terdiri dari tagihan Treasury yang ter-tokenisasi dan sekuritas pemerintah berdurasi lebih lama, memberikan eksposur langsung ke dukungan pemerintah dengan risiko kredit minimal. OpenEden's TBILL tokens, yang diberi peringkat oleh Moody's dan S&P Global, bersama berbagai WisdomTree Digital Funds yang menawarkan eksposur di seluruh kurva hasil dari Treasury jangka pendek hingga jangka panjang, memungkinkan manajemen durasi canggih dan penentuan posisi kurva hasil on-chain. Ukuran total pasar Treasury yang ter-tokenisasi mencapai $7.65 miliar pada Oktober 2025, dengan pertumbuhan tahunan 179% menunjukkan selera institusi untuk eksposur sekuritas pemerintah langsung on-chain.

Komposibilitas antara lapisan-lapisan ini menciptakan efisiensi modal yang kuat. Protokol DeFi seperti Morpho memungkinkan pengguna untuk menyetorkan USDC, menerima kuitansi yang berimbal hasil, dan menggunakan kuitansi tersebut sebagai jaminan untuk pinjaman, secara efektif menghasilkan hasil sambil mempertahankan akses likuiditas. Penempatan $650 juta DAI oleh Sky ke Morpho mencontohkan bagaimana bendahara mengoptimalkan saldo menganggur, sementara produk OUSG Ondo menggunakan token BUIDL BlackRock sebagai aset cadangan, menunjukkan integrasi tumpukan di mana lapisan yang lebih tinggi dibangun di atas lapisan yang lebih rendah. OpenEden's USDO, stablecoin yang didukung oleh tagihan Treasury yang ter-tokenisasi, menggambarkan kemungkinan arsitektur dari konversi Treasury-ke-stablecoin langsung tanpa hubungan perbankan menengah.

Integrasi dengan protokol pinjaman DeFi dipercepat selama tahun 2025 saat platform utama beradaptasi untuk menggabungkan aset ter-tokenisasi sebagai jaminan dan inventaris pinjaman. Morpho mencapai total nilai terkunci sebesar $6.3 miliar dengan $2.2 miliar dalam pinjaman aktif, mengintegrasikan OpenEden's USDO sebagai jaminan dengan TVL $200 juta dalam dua bulan setelah peluncuran. Aave tumbuh menjadi $32 miliar TVL mendukung 70 aset, meskipun tantangan oracle dan penetapan harga membatasi adopsi Treasury ter-tokenisasi karena kebanyakan produk mengasumsikan paritas tetap 1:1 daripada penilaian yang ditentukan pasar. Pendle memungkinkan pembagian token pokok dan hasil untuk produk seperti USDO, memberikan hasil dasar 4-5% dengan hasil tersirat mencapai 10-15% melalui strategi perdagangan terstruktur yang menarik bagi investor institusional pendapatan tetap yang mencari eksekusi on-chain.

Infrastruktur untuk likuiditas pasar sekunder meningkat secara substansial melalui inisiatif seperti Anemoy's Liquidity Network, diluncurkan pada November 2024 dengan kapasitas penebusan instan $125 juta dan likuiditas hari yang sama $100 juta yang disediakan oleh pembuat pasar Keyrock. Ini mengatasi tantangan mendasar bahwa kebanyakan Treasury yang ter-tokenisasi mengalami pasar sekunder yang tipis dengan penyebaran bid-ask yang lebar, membuatnya sulit digunakan sebagai jaminan dalam protokol DeFi canggih yang memerlukan penetapan harga yang andal dan real-time. Chainlink's Proof-of-Reserve feeds, diadopsi oleh OpenEden dan penerbit lainnya, menyediakan transparansi yang dapat diverifikasi ke dalam aset pendukung, sementara Circle's CCTP menciptakan interoperabilitas asli untuk USDC lintas rantai tanpa token yang dibungkus atau kerentanan jembatan yang mengganggu aset lain.

Dinamika ekonomi yang mendorong adopsi mencerminkan lingkungan suku bunga yang berubah. Ketika hasil Treasury tetap mendekati nol selama tahun 2020-2021, modal mengalir ke pinjaman DeFi mencari pengembalian 5-10% yang tidak tersedia di pasar tradisional. Siklus hiking Federal Reserve 2022-2025 membalikkan aliran ini, dengan produk berbasis Treasury menawarkan tingkat bebas risiko 4-5% yang bersaing langsung dengan hasil pinjaman DeFi sementara membawa dukungan pemerintah alih-alih risiko kontrak pintar. Protokol yang memegang stablecoin tanpa hasil semakin mengenali biaya peluang, dengan analisis yang mencatat bahwa "jika Anda memiliki USDC atau USDT, Anda tidak mendapatkan hasil - orang lain yang mendapatkan," merujuk pada penerbit yang menangkap semua pengembalian Treasury sementara pemegang tidak menerima apa-apa. Kesadaran ini mendorong optimalisasi bendahara menuju alternatif berimbal hasil.

Sinyal adopsi institusional dari keuangan tradisional terbukti paling signifikan. Peluncuran BUIDL BlackRock pada Maret 2024 menandai manajer aset terbesar dunia memasuki sekuritas yang terre-tokenisasi, memberikan kredibilitas yang mempercepat kenyamanan institusi dengan instrumen on-chain. Upaya pionir Franklin Templeton pada tahun 2021 dengan dana pertama yang terdaftar SEC menggunakan blockchain publik untuk transaksi memvalidasi jalur regulasi, sementara pengajuan Fidelity untuk dana pasar uang Treasury "OnChain" pada tahun 2025 menunjukkan bahwa adopsi mainstream melampaui pelopor awal. Kemitraan antara penerbit aset ter-tokenisasi dan pemroses pembayaran - akuisisi $1.1 miliar Stripe atas Bridge, integrasi stablecoin PayPal, Platform Aset Ter-tokenisasi Visa - menunjukkan pengakuan bahwa stablecoin dan Treasury ter-tokenisasi mewakili infrastruktur fundamental untuk layanan keuangan generasi mendatang alih-alih eksperimen spekulatif.

Kasus penggunaan pembayaran melampaui perdagangan dan spekulasi menuju penyelesaian dunia nyata. Penyelesaian pembayaran bisnis PayPal PYUSD pertama oleh Ernst & Young pada September 2024, hanya satu tahun setelah peluncuran stablecoin, menggambarkan aplikasi bendahara korporat. Integrasi ke dalam platform SAP, Hyperwallet untuk pembayaran massal kepada kontraktor dan pekerja lepas, dan ekspansi ke Stellar untukContent dalam ID:

Cakupan 170 negara melalui jaringan on-ramp menunjukkan investasi infrastruktur serius dalam pembayaran bisnis lintas batas. Volume transaksi mendukung narasi tersebut, dengan stablecoin memproses $27,6 triliun setiap tahun selama 2024, melebihi volume gabungan Visa dan Mastercard, meskipun angka bulanan sekitar $450 miliar tetap kira-kira setengah dari throughput Visa, menunjukkan posisi pelengkap daripada penggantian relatif terhadap rel pembayaran tradisional.

Konvergensi stablecoin dengan aset dunia nyata yang ditokenisasi secara fundamental merepresentasikan perakitan tumpukan keuangan paralel yang beroperasi 24/7 dengan penyelesaian instan, otomatisasi yang dapat diprogram melalui kontrak pintar, dan aksesibilitas global tanpa perantaraan, penundaan, dan pembatasan geografis yang menjadi ciri perbankan tradisional. Aset on-chain yang dikombinasikan dalam denominasi dolar sebesar $217 miliar per Oktober 2025, tumbuh menuju proyeksi $1-5 triliun pada tahun 2030 dalam skenario kasus dasar, menandakan tahap awal migrasi infrastruktur pasar modal ke rel blockchain.

Risiko sistemik dan pelajaran

Kejatuhan TerraUSD dan LUNA pada Mei 2022 tetap menjadi kisah peringatan yang menentukan untuk desain stablecoin algoritmik. UST senilai $18,6 miliar, didukung secara algoritmis oleh token LUNA melalui mekanisme mint-burn daripada cadangan dolar nyata atau sekuritas Treasury, bergantung secara fundamental pada kepercayaan yang terjaga dan dukungan sirkular di mana nilai UST bergantung pada permintaan LUNA dan nilai LUNA bergantung pada adopsi UST. Ketika kepercayaan terpecah setelah penarikan 375 juta UST dari Protokol Anchor, spiral kematian dimulai. Saat UST kehilangan patok dolarnya, arbitrase merusak UST untuk LUNA untuk mengambil keuntungan dari perbedaan harga, menggelembungkan pasokan LUNA dari 400 juta token menjadi 32 miliar sementara harga jatuh dari $80 menjadi pecahan sen dalam beberapa hari.

Penelitian dari MIT, Harvard, dan LSE yang menganalisis data transaksi blockchain menunjukkan bahwa kejatuhan tersebut bukan karena manipulasi satu entitas tetapi lebih kepada lari bank klasik yang diperbesar oleh transparansi dan kecepatan transaksi blockchain. Investor yang lebih kaya dan canggih keluar lebih dulu dengan kerugian minimal, sementara peserta yang kurang canggih keluar terlambat dengan kerugian parah atau berusaha "membeli penurunan", mengalami kehancuran portofolio yang katastrofik.

Tawaran hasil tahunan 19,5% yang tidak berkelanjutan dari Anchor Protocol, disubsidi oleh pendanaan modal ventura yang mencapai $6 juta per hari pada April 2022, memusatkan risiko dengan menarik $16 miliar dari total pasokan UST senilai $18,6 miliar, menciptakan tekanan penebusan besar ketika kepercayaan berfluktuasi. Kejatuhan tersebut menghancurkan sekitar $45 miliar dalam nilai pasar gabungan UST dan LUNA serta memicu penyelidikan kriminal terhadap pendiri Do Kwon yang menghasilkan surat perintah penangkapan internasional.

Pelajaran dasar adalah bahwa stablecoin memerlukan dukungan aset nyata daripada mekanisme algoritmik yang bergantung pada kepercayaan yang terjaga. Ketergantungan sirkular di mana nilai stablecoin bergantung pada aset cadangan dan nilai aset cadangan tergantung pada permintaan stablecoin menciptakan ketidakstabilan inheren di bawah tekanan. Ketika kapitalisasi pasar LUNA jatuh di bawah pasokan UST selama kejatuhan, sistem menjadi tidak solvent secara matematis dengan dukungan yang tidak mencukupi untuk menebus token yang belum ditebus. Tidak ada pemutus arus, mekanisme spread, atau batas penebusan yang terbukti memadai setelah kepercayaan fundamental menguap. Industri kripto sebagian besar meninggalkan model algoritmik murni setelah kejatuhan Terra, dengan proyek-proyek yang tersisa menerapkan over-colateralization substansial dengan aset nyata daripada mengandalkan patok algoritmik.

Depeg sementara USDC selama Maret 2023 menggambarkan bahwa bahkan stablecoin yang didukung dengan benar menghadapi risiko rekanan melalui eksposur sistem perbankan. Ketika Circle mengungkapkan bahwa $3,3 miliar dari cadangan USDC senilai $40 miliar, yang mewakili 8% dari dukungan, dipegang di Silicon Valley Bank yang gagal, USDC turun ke $0,87 sebentar sebelum diperdagangkan antara $0,88-$0,97 sepanjang krisis akhir pekan. Analisis on-chain oleh Chainalysis mendokumentasikan $1,2 miliar per jam dalam arus keluar dari bursa terpusat pada kepanikan puncak, konversi besar-besaran dari USDC ke USDT pada Curve dan bursa desentralisasi lainnya, dan penularan ke stablecoin lain termasuk DAI dan FRAX yang memiliki eksposur USDC.

Krisis itu diselesaikan dalam beberapa hari ketika regulator AS mengumumkan bahwa semua deposan SVB akan dipulihkan sepenuhnya melalui pengecualian risiko sistemik, memungkinkan Circle untuk mengonfirmasi dukungan penuh USDC. Repeg yang cepat menunjukkan bahwa stablecoin yang didukung fiat dengan cadangan asli dapat bertahan bahkan dari guncangan rekanan yang signifikan jika dukungan yang mendasarinya tetap memadai dan hak penebusan dihormati. Kontras dengan Terra sangat informatif: USDC sementara diperdagangkan di bawah par meskipun memiliki 92% cadangan dalam aset aman dan hanya 8% dalam risiko, namun pulih segera ketika eksposur perbankan teratasi, sementara Terra tidak memiliki dukungan nyata dan tidak ada mekanisme pemulihan begitu kepercayaan hilang.

Circle mengimplementasikan perubahan besar setelah krisis, mendiversifikasi mitra perbankan ke seluruh Bank of New York Mellon, Citizens Trust, Customers Bank, dan lainnya daripada memusatkan hubungan; meningkatkan proporsi cadangan yang dipegang langsung dalam sekuritas Treasury daripada deposito bank; bergerak menuju struktur hukum tahan bangkrut yang memastikan cadangan tetap terpisah dari kantor operasi Circle; meningkatkan transparansi melalui pengungkapan cadangan mingguan melampaui atestasi bulanan; dan mengejar piagam nasional OCC yang akan memungkinkan pengawasan federal langsung dan menghilangkan ketergantungan perbankan pihak ketiga sepenuhnya.

Risiko sistemik saat ini meluas melampaui stabilitas penerbit individu hingga potensi gangguan makro-finansial. Konsentrasi cadangan stablecoin dalam Treasuries AS jangka pendek menciptakan permintaan struktural yang sekarang melebihi $125 miliar, membuat penerbit stablecoin berpotensi menjadi lima pemegang teratas secara global jika pertumbuhan berlanjut. Ini memberikan dukungan harga untuk utang pemerintah tetapi juga menciptakan potensi ketidakstabilan jika penebusan cepat selama crash pasar kripto memaksa likuidasi Treasury secara massal, berpotensi mengganggu pasar sekuritas pemerintah selama periode stres. Analisis Treasury AS 2025 memperingatkan bahwa penjualan api stablecoin dari kepemilikan Treasury dapat memperburuk volatilitas pasar dan menghambat kemampuan pemerintah untuk mendanai dirinya sendiri pada tingkat yang stabil jika penebusan bertepatan dengan tekanan keuangan yang lebih luas.

Risiko pengeringan deposit dari perbankan tradisional ke stablecoin merupakan perhatian bagi otoritas stabilitas keuangan dan kelompok industri perbankan. Analisis Institute Kebijakan Bank memperkirakan potensi aliran keluar deposit sebesar 10-20% dalam skenario di mana stablecoin mendapat adopsi ritel yang luas, mengurangi basis pendanaan stabil bank dan berpotensi mengontrak kapasitas peminjaman.

Tidak seperti deposito bank, penerbit stablecoin tidak menghadapi kewajiban Undang-Undang Investasi Kembali Masyarakat untuk melayani komunitas berpenghasilan rendah, juga tidak memberikan fungsi perantara kredit yang dilakukan bank dalam mengalokasikan modal untuk penggunaan produktif. Peneliti Federal Reserve mencatat bahwa stablecoin berfungsi sebagai bank sempit - memegang cadangan 100% tetapi tidak menyediakan penciptaan kredit - yang dapat meningkatkan stabilitas individu tetapi mengurangi efisiensi ekonomi keseluruhan jika mereka menggantikan perbankan cadangan fraksional dalam skala besar.

Mekanisme stablecoin sintetis seperti desain delta-netral Ethena memperkenalkan ketergantungan pasar derivatif dan risiko tingkat pendanaan yang tidak ada dalam alternatif yang didukung fiat. Ketergantungan protokol pada pasar futures berkelanjutan berarti bahwa periode panjang tingkat pendanaan negatif, yang terjadi selama pasar bear yang berkelanjutan ketika short outnumber long, mengharuskan protokol untuk membayar untuk mempertahankan posisi lindung nilai. Dana asuransi menyediakan kapasitas buffer, tetapi lingkungan tingkat negatif yang berkelanjutan dapat menguras cadangan dan mengancam patoknya. Ketergantungan bursa terpusat menciptakan risiko tambahan, dengan posisi margin yang dipegang di Binance, Bybit, OKX, dan lainnya rentan terhadap kerugian bursa, tindakan regulasi, atau kegagalan teknis seperti yang ditunjukkan oleh kejatuhan FTX pada November 2022.

Risiko penindakan regulasi tetap substansial meskipun ada kemajuan legislatif baru-baru ini. Status offshore penerbit besar seperti Tether, digabungkan dengan penggunaan untuk penghindaran sanksi, pencucian uang, dan pelarian modal, memastikan perhatian penegakan hukum yang berkelanjutan. Tindakan potensial termasuk pembatasan hubungan perbankan, pelarangan pada daftar bursa di yurisdiksi utama, peningkatan persyaratan pemantauan transaksi, atau larangan eksplisit di pasar yang secara sistemik penting. Analisis Moody's 2025 memperingatkan bahwa pendekatan regulasi global yang terfragmentasi membuat ekonomi terekspos pada risiko lintas batas termasuk skenario "cryptoization" di mana stablecoin dolar menggantikan mata uang lokal di ekonomi berkembang dengan inflasi tinggi atau lembaga lemah, mengurangi efektivitas kebijakan moneter domestik.Konten: firma akuntansi yang terkemuka, mekanisme penebusan yang jelas dapat dikuatkan oleh pemegang, struktur hukum yang terpisah dari kebangkrutan yang melindungi cadangan dari kebangkrutan penerbit, dan pengungkapan yang transparan yang memungkinkan pengguna untuk menilai risiko. Pengabaian desain algoritmik murni, diversifikasi dari hubungan perbankan yang terkonsentrasi, dan tren menuju penerbit institusional yang diatur semua mencerminkan pelajaran yang diserap dari kegagalan sebelumnya, meskipun risiko sistemik yang substansial tetap ada seiring pasar tumbuh menuju potensi pasokan triliunan.

Apa yang Selanjutnya

Skenario bullish untuk pasar stablecoin hingga 2025-2026 membayangkan penciptaan bersih yang berkelanjutan yang mendorong total pasokan menuju $400 miliar pada akhir tahun 2025 dan berpotensi $600-800 miliar pada akhir tahun 2026. Trajektori ini bergantung pada kekuatan pasar mata uang kripto yang terus berlanjut, dengan harga Bitcoin dan Ethereum yang tetap tinggi yang menciptakan permintaan untuk pasangan perdagangan stablecoin dan likuiditas.

Adopsi institusional mempercepat ketika perusahaan besar mengikuti contoh Binance dalam menggunakan USDC untuk operasi perbendaharaan, pengolah pembayaran termasuk Stripe, PayPal, dan Visa memperluas penyelesaian stablecoin, dan manajer aset tradisional meluncurkan produk Treasury yang ditokenisasi tambahan yang terintegrasi dengan jalur stablecoin. Kepastian regulasi setelah pelaksanaan GENIUS Act dan penegakan MiCA yang berkelanjutan mengurangi ketidakpastian, memungkinkan institusi yang menghindari risiko untuk mengalokasikan modal dengan keyakinan bahwa aturan dasar tidak akan berubah secara sewenang-wenang.

Dalam skenario ini, integrasi ke dana pertukaran Bitcoin dan Ethereum melalui mekanisme penciptaan dan penebusan semacam itu menciptakan permintaan stablecoin yang struktural, ketika peserta resmi ETF menggunakan USDC atau stablecoin lain yang disetujui untuk penyelesaian hari yang sama daripada transfer kawat fiat tradisional dua hari. Kasus penggunaan pembayaran berkembang melampaui aplikasi asli kripto ke remitansi lintas batas mainstream, penyelesaian pemasok B2B, pembayaran ekonomi gig, dan pembayaran e-commerce, mendorong volume transaksi asli yang membenarkan pasokan saat ini.

Adopsi Layer 2 terus mengurangi biaya transaksi di bawah satu sen per transfer sambil meningkatkan pengalaman pengguna menjadi konfirmasi hampir instan, menghilangkan hambatan teknis untuk adopsi mainstream. Ekspansi geografis mempercepat di pasar berkembang di mana stablecoin memecahkan masalah nyata termasuk perlindungan inflasi, penghindaran pengendalian modal, dan akses ke tabungan bernilai dolar tanpa infrastruktur perbankan yang dapat diandalkan.

Skenario netral melihat stabilisasi di sekitar $300-350 miliar hingga 2026 karena pasar berkonsolidasi setelah pertumbuhan Q3 yang cepat. Kreasi bersih melambat hingga $5-15 miliar per kuartal, kurang lebih sesuai dengan penebusan selama penurunan pasar dengan pertumbuhan bersih yang moderat selama fase bullish. Pangsa pasar semakin terkonsentrasi di sekitar USDT dan USDC ketika penerbit yang lebih kecil termasuk PayPal, Ripple, dan Sky berjuang untuk mencapai skala yang signifikan melawan efek jaringan yang sudah mapan.

Biaya kepatuhan regulasi dan pembatasan geografis menciptakan hambatan yang menguntungkan bagi pelaku yang besar dan memiliki modal baik sekaligus mencegah inovasi berarti dari startup. Kesenjangan antara pasokan yang diciptakan dan yang beredar semakin lebar ketika institusi menyimpan stablecoin sebagai kepemilikan perbendaharaan daripada menggunakannya untuk transaksi aktif, dengan aktivitas bot terus mendominasi metrik on-chain sementara keterlibatan pengguna yang sebenarnya mendatar.

Alternatif yang menghasilkan imbal hasil menangkap audiens ceruk tetapi gagal menggantikan pelaku zero-yield untuk kasus penggunaan inti, karena kehati-hatian institusional terhadap mekanisme yang kompleks dan ketidakpastian regulasi membatasi adopsi produk seperti USDe meskipun imbal hasilnya menarik. Fragmentasi lintas-rantai berlangsung meskipun ada perbaikan infrastruktur, dengan likuiditas tetap terisolasi di implementasi blockchain yang tidak kompatibel yang tidak memiliki keterpaduan yang mulus.

Integrasi keuangan tradisional berlangsung lambat ketika bank tetap berhati-hati untuk mengorbankan basis simpanan dan menghadapi kompleksitas operasional dari integrasi blockchain. Hasilnya adalah pasar yang matang tetapi stagnan yang melayani pengguna asli kripto secara efektif sementara gagal mencapai adopsi mainstream atau secara substansial mengganggu sistem manajemen pembayaran dan perbendaharaan tradisional.

Skenario bearish melibatkan kejutan kebijakan atau stres pasar yang memicu penebusan bersih yang substansial yang mengurangi total pasokan menjadi $200-250 miliar, membatalkan keuntungan Q3. Pemicu potensial termasuk penegakan regulasi yang agresif terhadap penerbit utama, terutama entitas lepas pantai seperti Tether yang menghadapi pembatasan perbankan yang diperbarui atau penghapusan daftar bursa di yurisdiksi utama.

Sebuah peristiwa depeg besar, entah itu dari stres sistem perbankan yang mirip dengan SVB, kegagalan pertukaran terpusat yang mempengaruhi stablecoin sintetis, atau eksploitasi kontrak pintar yang menguras cadangan, dapat memicu penularan industri secara luas ketika pengguna melarikan diri ke fiat atau alternatif penyimpanan nilai. Pasar bearish mata uang kripto yang berkepanjangan dengan Bitcoin jatuh di bawah $50.000 dan Ethereum turun di bawah $2.000 akan menghancurkan permintaan untuk pasangan perdagangan stablecoin sambil mendorong penebusan untuk mengunci posisi fiat.

Peluncuran CBDC di ekonomi besar termasuk euro digital atau penjelajahan Federal Reserve terhadap alternatif dolar digital dapat mengarahkan pembatasan regulasi pada stablecoin pribadi untuk mendukung alternatif yang diterbitkan pemerintah. Serangan balik dari industri perbankan terhadap pengurasan simpanan mungkin menghasilkan tekanan politik untuk persyaratan modal yang ketat, batasan transaksi, atau larangan langsung yang membuat operasi stablecoin tidak ekonomik.

Perkembangan geopolitik termasuk ketegangan AS-Cina, ekspansi rezim sanksi, atau perang keuangan dapat menargetkan infrastruktur stablecoin, hubungan bursa, atau protokol blockchain sebagai alat kebijakan negara. Stres makro-finansial termasuk resesi, krisis utang yang berdaulat, atau ketidakstabilan sistem perbankan mungkin secara bersamaan meningkatkan tekanan penebusan pada stablecoin sambil mengganggu sekuritas Treasury dan simpanan bank yang mendukung cadangan, menciptakan guncangan pasokan dan permintaan simultan.

Sinyal untuk memantau skenario mana yang terjadi antara lain angka penciptaan atau penebusan bersih bulanan, dengan penciptaan bersih yang berkelanjutan di atas $10 miliar per bulan menunjukkan trajektori bullish sementara penebusan bersih menunjukkan hasil bearish. Pengungkapan audit cadangan dan setiap kualifikasi dari opini attestation akan menandakan kekhawatiran solvabilitas yang muncul sebelum depegs publik terjadi.

Peluncuran penerbit baru, terutama dari perusahaan teknologi besar atau lembaga keuangan tradisional, akan memvalidasi potensi pasar, sementara keluarnya atau penghentian menandakan konsolidasi atau tekanan regulasi. Pengumuman kemitraan perbankan atau penghentian menunjukkan penerimaan atau penolakan institusional, dengan bank besar mengintegrasikan infrastruktur stablecoin mendukung skenario bullish dan pemutusan hubungan menunjukkan risiko yang meningkat.

Perubahan likuiditas lintas-rantai mengungkapkan preferensi pengguna, dengan pertumbuhan ekosistem Ethereum yang berkelanjutan menunjukkan adopsi institusional sementara dominasi Tron menandakan fokus pembayaran pasar yang berkembang. Tonggak integrasi dana yang diperdagangkan di bursa, termasuk persetujuan penciptaan/penebusan dalam bentuk semacam itu menggunakan stablecoin atau ETF stablecoin spot, akan secara dramatis memperluas akses institusional.

Perkembangan regulasi di luar GENIUS Act dan MiCA, terutama di pusat keuangan Asia dan pasar berkembang, membentuk distribusi geografis. Total nilai terkunci DeFi yang menggunakan stablecoin sebagai jaminan menunjukkan distribusi produktif, sementara penurunan TVL meskipun pasokan stablecoin yang tumbuh menunjukkan penyimpanan. Pengumuman adopsi korporasi untuk manajemen perbendaharaan atau pembayaran B2B memvalidasi kasus penggunaan perusahaan, sementara pertumbuhan volume transaksi pengolah pembayaran menunjukkan adopsi arus utama di luar spekulasi.

Trajektori hingga akhir tahun 2025 tampaknya paling konsisten dengan skenario bullish, mengingat momentum dari pertumbuhan rekaman Q3, pola musiman kuartal keempat yang secara historis menunjukkan kekuatan, peningkatan kejelasan regulasi setelah pengesahan GENIUS Act, pematangan infrastruktur dengan skala Layer 2 dan jembatan lintas-rantai mengurangi gesekan, dan validasi institusional dari BlackRock, Franklin Templeton, dan pengolah pembayaran utama.

Proyeksi pasokan total $400 miliar pada Desember 2025 tampaknya bisa dicapai jika tingkat pertumbuhan saat ini sedang tetapi tetap positif. Prospek 2026 sangat bergantung pada kinerja pasar mata uang kripto, dengan kekuatan Bitcoin dan Ethereum yang berkelanjutan mendukung perluasan stablecoin yang terus berlanjut sedangkan pasar bearish berkepanjangan akan memicu skenario netral atau bearish.

Pemikiran Akhir

Lonjakan kuartalan $45,6 miliar dan pengaruh total kapitalisasi $300 miliar mewakili titik belok dalam evolusi stablecoin dari alat perdagangan menjadi substrat moneter. Apa yang dimulai sebagai alat yang nyaman untuk memindahkan nilai antar bursa mata uang kripto tanpa gesekan konversi fiat telah berubah menjadi infrastruktur moneter paralel yang mendukung $27,6 triliun dalam volume transaksi tahunan, berfungsi sebagai dasar untuk $44 miliar dalam pemberian pinjaman DeFi, memproses pembayaran lintas batas untuk jutaan pengguna di pasar berkembang, dan menahan lebih dari $125 miliar dalam sekuritas Treasury AS sebagai aset cadangan. Arus digital dolar selama Q3 2025 tidak hanya mencerminkan kembalinya modal spekulatif tetapi juga pematangan dolar on-chain yang semakin bersaing dan melengkapi sistem perbankan dan pembayaran tradisional.

Konvergensi dengan aset dunia nyata yang ditokenisasi menciptakan stack terintegrasi di mana pengguna dapat dengan lancar berpindah antara likuiditas maksimum dalam USDT dan USDC, optimasi imbal hasil dalam USDe dan USDY, imbal hasil kelas institusional dalam BlackRock BUIDL dan Franklin BENJI, dan paparan Treasury langsung melalui sekuritas yang ditokenisasi. Komposabilitas ini, dikombinasikan dengan operasi 24/7, penyelesaian instan, automasi yang dapat diprogram melalui kontrak pintar, dan aksesibilitas global tanpa batasan geografis, memberikan kemampuan yang tidak dapat disamai oleh infrastruktur keuangan warisan secara fundamental. Validasi dariHere is the translated content in the requested format:

institusi termasuk BlackRock, Franklin Templeton, Stripe, PayPal, dan Visa menandakan pengakuan bahwa stablecoin mewakili infrastruktur dasar untuk keuangan generasi berikutnya daripada eksperimen spekulatif.

Pertanyaan substansial tetap ada tentang apakah skala saat ini dapat menjadi fondasi untuk keuangan on-chain yang benar-benar sistemik dan infrastruktur penyelesaian global. Paradoks pertumbuhan pasokan di tengah penurunan alamat aktif menunjukkan bahwa sebagian besar lonjakan Q3 mewakili gudang institusional dan posisi daripada likuiditas yang beredar yang mendorong aktivitas ekonomi nyata. Metrik transaksi yang didominasi oleh bot, fragmentasi geografis dan lintas jaringan, ketidakpastian regulasi di yurisdiksi utama, dan risiko sistemik dari konsentrasi perbankan, ketergantungan derivatif, dan potensi gangguan makro-keuangan semuanya membatasi adopsi. Kesenjangan antara $300 miliar yang dicetak dan jumlah stablecoin yang lebih kecil yang aktif secara ekonomi menunjukkan bahwa pasar masih dalam transisi antara adopsi awal dan infrastruktur utama.

Ujian untuk stablecoin sebagai infrastruktur lapisan cadangan adalah apakah mereka dapat mencapai skala hingga triliunan dalam pasokan yang diproyeksikan sementara mempertahankan stabilitas melalui tekanan pasar, mencapai penerimaan regulasi di yurisdiksi yang secara sistemik penting, memperluas di luar kasus penggunaan yang berfokus pada kripto ke dalam manajemen pembayaran dan perbendaharaan yang sebenarnya dalam skala besar, menyelesaikan fragmentasi likuiditas di berbagai jaringan dan penerbit, dan membuktikan lebih efisien daripada sistem warisan untuk cukup banyak kasus penggunaan untuk membenarkan biaya penggantian. Arus masuk rekaman Q3 menunjukkan momentum yang substansial, tetapi transisi dari $300 miliar yang melayani pasar kripto terutama ke skala multi-triliun yang menopang perdagangan global dan keuangan tetap spekulatif.

Yang semakin jelas adalah bahwa stablecoin telah melewati ambang batas dari eksperimen yang menarik menjadi infrastruktur pasar yang mapan yang harus dihadapi oleh institusi besar. Baik sebagai ancaman kompetitif, peluang kemitraan, atau tantangan regulasi, realitas $300 miliar dalam aset yang didenominasi dolar yang menetap di rel blockchain dengan finalitas instan menuntut respons strategis dari sektor perbankan, pembayaran, manajemen aset, dan regulasi.

Kembalinya stablecoin yang besar pada tahun 2025 mungkin terbukti bukan kembalinya ke puncak sebelumnya tetapi percepatan ke fase struktural baru di mana dolar digital menjadi infrastruktur tertanam untuk bagian signifikan dari keuangan global - atau sebaliknya, titik tertinggi sebelum konsolidasi regulasi dan pematangan pasar membatasi pertumbuhan. Jawabannya akan menentukan tidak hanya pasar stablecoin tetapi juga jalur yang lebih luas dari integrasi teknologi blockchain ke dalam sistem ekonomi global.