Momen itu tiba dengan tenang namun memastikan pada November 2025. Saham preferen abadi STRC menembus $100.10 - rekor tertinggi sepanjang masa sekaligus ambang kritis yang membuka saluran penggalangan modal $4,2 miliar bagi perusahaan penahan Bitcoin terbesar.

Bagi Ketua Eksekutif Michael Saylor, tonggak ini bukan sekedar tingkat perdagangan teknis. Ini menegaskan eksperimen keuangan perusahaan yang menggambarkan kembali bagaimana perusahaan dapat menggunakan Bitcoin bukan hanya sebagai aset kas, tetapi sebagai fondasi untuk seluruh perangkat modal-pasar baru yang sepenuhnya berbeda.

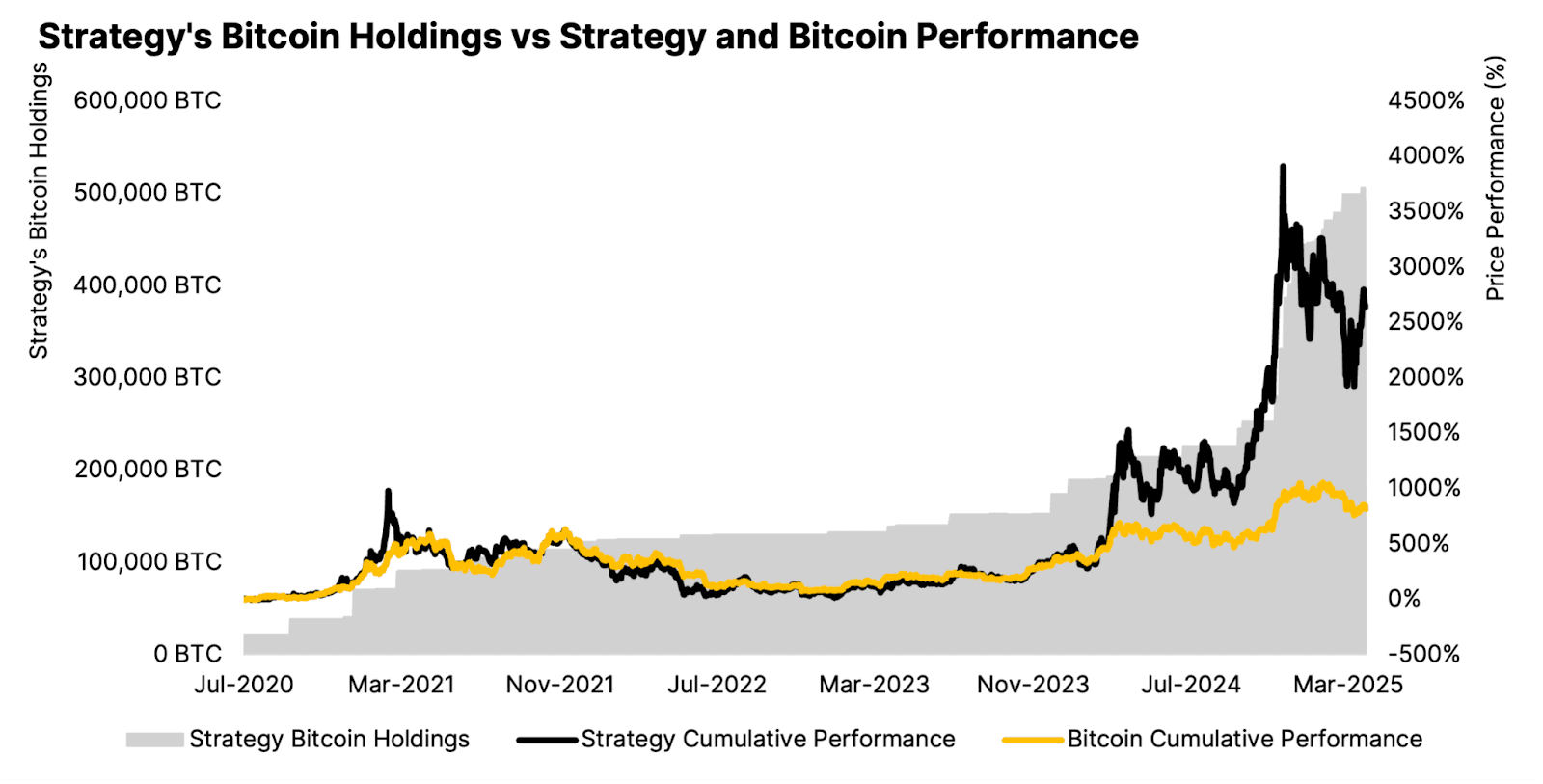

Strategy, perusahaan yang sebelumnya dikenal sebagai MicroStrategy, kini memegang 641,205 BTC bernilai sekitar $69 miliar, terakumulasi dengan biaya rata-rata $74.057 per koin. Namun, perusahaan ini tidak lagi sekadar membeli Bitcoin - ini merancang model keuangan kompleks yang dibangun di sekitar saham preferen abadi, program ekuitas pasar dan basis investor global yang berkembang.

Apakah model tersebut dapat ditingkatkan secara berkelanjutan, dapat bertahan dari gejolak pasar, dan mempengaruhi ekosistem kripto yang lebih luas, kini menjadi pertanyaan utama yang dihadapi Strategy, para investornya, dan lusinan perusahaan lain yang berusaha meniru kerangka kerjanya.

Fase Akumulasi: Dari Taruhan Berani ke Dominasi Pasar

Perjalanan Strategy menuju Bitcoin dimulai pada Agustus 2020 dengan pembelian $250 juta untuk 21,454 BTC pada harga $11.652 per koin. Saat itu, Saylor menempatkan langkah ini sebagai perlindungan terhadap inflasi dan devaluasi mata uang - tidak biasa untuk perusahaan perangkat lunak, tetapi teramat tepat ketika Bitcoin memulai kenaikan dramatisnya.

Pada Q3 2025, Strategy melaporkan memegang 640,808 BTC per 26 Oktober dengan biaya dasar $47,4 miliar. Kepemilikan perusahaan kini mewakili lebih dari 3% dari total pasokan 21 juta Bitcoin, merangkum posisinya tidak hanya sebagai penahan terbesar tetapi juga kekuatan signifikan dalam struktur pasar Bitcoin sendiri.

Akumulasi ini berjalan tanpa henti. Strategy mencapai 26.1% BTC Yield tahun berjalan 2025, artinya memperbesar rasio Bitcoin per saham lebih cepat daripada dilusi pemegang saham melalui penerbitan ekuitas. Pembelian terbaru melambat dibandingkan kecepatan blistering awal 2025 - hanya 397 BTC senilai $45.6 juta pada akhir Oktober/awal November - tetapi ini mencerminkan kecepatan strategis bukan mundur saat perusahaan memposisikan diri untuk fase penggalangan modal berikutnya.

Penerapan aturan akuntansi nilai wajar pada Januari 2025 mengubah pelaporan keuangan Strategy secara fundamental. Sebelumnya diklasifikasikan sebagai "aset tidak berumur batas tak terbatas," kepemilikan Bitcoin hanya bisa ditulis turun ketika harga jatuh, tidak pernah diunggah ketika mereka pulih. Aturan FASB baru (ASU 2023-08) memungkinkan perusahaan untuk melaporkan Bitcoin pada nilai pasar setiap kuartal, mengakui keuntungan maupun kerugian. Bagi Strategy, ini menghasilkannya $3,9 miliar dalam pendapatan operasi dan $2,8 miliar dalam pendapatan bersih untuk Q3 2025 - meskipun ini juga menempatkan perusahaan di bawah ancaman potensi $17 miliar kewajiban pajak minimum perusahaan alternatif pada keuntungan yang belum direalisasi mulai 2026. Tidak ada terjemahan baru untuk elemen-elemen berikut karena terkait dengan tautan markdown:

vocal], dalam model yang "membeli sesuatu untuk $1 dan menjualnya untuk $2.50." Chanos secara bersamaan menjual saham MSTR sambil memegang Bitcoin itu sendiri, bertaruh bahwa premi akan hilang.

Dalam perdebatan pada Juli 2025, Chanos menyebut struktur modal Strategy sebagai "omong kosong finansial," berpendapat bahwa perusahaan tidak menawarkan apa-apa yang unik selain kepemilikan Bitcoin. Dia memperingatkan bahwa lebih dari 140 perusahaan di seluruh dunia sekarang mengejar strategi serupa, dan membandingkan proliferasi ini dengan gelembung SPAC tahun 2021 - ketika "mesin cetak" Wall Street membanjiri kapasitas pasar, akhirnya menyebabkan penurunan valuasi.

Para pembela Strategy membantah bahwa skala perusahaan, keuntungan sebagai pelopor, dan eksekusi pasar modal yang canggih membenarkan premi tersebut. Ukuran Strategy memungkinkan perusahaan ini untuk memanfaatkan lebih efisien dibandingkan pesaing, dan aparatus saham preferen mereka menyediakan sumber pendanaan yang terdiversifikasi yang tidak tersedia untuk pemain yang lebih kecil. Perusahaan ini telah menerima peringkat kredit B- dari S&P, memperluas basis investor yang dapat dituju.

Titik Balik dan Fase Berikutnya: Ekspansi Internasional

Selain STRC mencapai paritas, Strategy sedang mengejar ekspansi pasar modal internasional. Perusahaan mengumumkan pada 4 November 2025 penerbitan STRE - saham preferen Seri A 10% Perpetual Stream yang ditargetkan untuk investor institusi Eropa.

STRE akan diterbitkan dengan harga €100 per saham (sekitar $115), dengan 3,5 juta saham direncanakan untuk mengumpulkan sekitar $370 juta. Keamanan ini menawarkan dividen tahunan 10% yang dibayarkan setiap kuartal, dimulai pada 31 Desember 2025. STRE akan terdaftar di Euro MTF Luxembourg dan akan diselesaikan melalu Euroclear dan Clearstream, menyediakan akses kepada investor Eropa terhadap sekuritas terkait Bitcoin dalam mata uang asli mereka tanpa paparan langsung terhadap crypto.

Peluncuran ini signifikan sebagai pembiayaan mata uang asing pertama Strategy, menandakan ambisi untuk merambah kolam modal global. Bank-bank besar termasuk Barclays, Morgan Stanley, dan Moelis & Company bertindak sebagai penyelenggara buku bersama, mencerminkan dukungan kelembagaan untuk ekspansi ini.

Struktur modal STRE menempatkannya lebih tinggi dari STRK, STRD, dan saham biasa MSTR tetapi lebih rendah dari STRF, STRC, dan utang Strategy. Preferensi likuidasi menyesuaikan setiap hari dengan nilai yang lebih besar antara €100 dari nilai yang dinyatakan, harga pasar sehari sebelumnya, atau rata-rata 10 hari - menghubungkan nilai ke kinerja perdagangan. Jika Strategy gagal menyatakan dividen, mereka harus menggunakan "upaya komersial yang masuk akal" selama 60 hari untuk menjual sekuritas lain guna mengumpulkan dana untuk dividen yang ditangguhkan, yang akan bertambah dengan tingkat yang semakin tinggi - awalnya 11%, meningkat 100 basis poin setiap periode hingga maksimum 18%.

Waktunya bertepatan dengan rencana modal "42/42" yang diperluas dari Strategy, yang menargetkan penerbitan ekuitas dan catatan konversi senilai $84 miliar hingga 2027 - dua kali lipat dari target awal $42 miliar setelah menghabiskan transe pertama. Dengan kapasitas ATM substansial yang tersisa di berbagai sekuritas, Strategy telah menempatkan diri untuk akumulasi Bitcoin yang berkelanjutan jika kondisi pasar tetap menguntungkan.

Namun pembelian Bitcoin baru-baru ini telah menurun tajam. Strategy memperoleh hanya 778 BTC pada Oktober 2025 - salah satu total bulanan terkecil dalam beberapa tahun - dibandingkan dengan 3.526 BTC pada September. Kuartal ketiga 2025 menyaksikan sekitar 43.000 BTC ditambahkan, turun tajam dari 69.000 BTC pada kuartal kedua dan lebih dari 80.000 BTC pada kuartal pertama. Penurunan ini mencerminkan tingkat mNAV yang terkompresi yang membuat penerbitan ekuitas dilutif kurang menarik, memaksa Strategy untuk lebih mengandalkan saham preferen hingga mNAV pulih atau program ATM STRC meningkat.

Tantangan Kompresi mNAV: Risik Struktural Muncul

Model Strategy bergantung secara mendasar pada mempertahankan valuasi premi terhadap kepemilikan Bitcoins mereka. Namun premi tersebut telah memburuk secara dramatis melalui 2025, menciptakan apa yang mungkin menjadi tantangan paling serius bagi perusahaan.

Dari puncak 3,5-3,89x pada November 2024, mNAV Strategy telah jatuh ke sekitar 1,08-1,21x pada akhir Oktober/awal November 2025 - tingkat terendah dalam 19 bulan. Pada 1,21x, investor hanya membayar premi 21% untuk saham Bitcoin Strategy, turun dari premi yang melebihi 240% setahun sebelumnya. mNAV berbasis nilai perusahaan, yang mencakup utang dan saham preferen, telah turun menjadi 1,31x dari lebih dari 4.0x pada 2024.

Kompresi ini terlihat mencolok mengingat performa Bitcoin. Sementara BTC meningkat 31% tahun ini sampai Oktober 2025, saham MSTR hanya naik 13,3%. Membeli Bitcoin langsung akan secara signifikan mengungguli memiliki saham Strategy.

Beberapa faktor mendorong kompresi ini. Proliferasi kendaraan eksposur Bitcoin alternatif - khususnya ETF Bitcoin spot seperti IBIT BlackRock dengan hampir $100 miliar dalam aset - menawarkan akses lebih murah dan lebih langsung tanpa biaya overhead korporat atau risiko dilusi. Mengapa membayar premi 240% untuk Strategy saat Anda bisa membeli Bitcoin melalui ETF dengan biaya tahunan 0,20%?

Kompetisi semakin intensif karena lebih dari 192 perusahaan publik sekarang mengoperasikan strategi treasury Bitcoin. Metaplanet Jepang, MARA Holdings, dan lusinan perusahaan lebih kecil meniru model tersebut, mengikis diferensiasi Strategy. Seperti yang diprediksi Chanos, strateginya adalah "tidak ada yang eksklusif."

Penjualan oleh orang dalam juga mengguncang kepercayaan. Anggota dewan Strategy Carl Rickertsen menjual seluruh sahamnya senilai $10 juta pada 2025, dan Michael Saylor sendiri telah menjual jutaan dolar saham MSTR. Meskipun penjualan semacam itu mungkin untuk perencanaan keuangan pribadi, mereka mengisyaratkan potensi kekhawatiran tentang keberlanjutan valuasi.

Yang paling kontroversial, Strategy membalikkan kebijakan alokasi modalnya pada Agustus 2025. Sebelumnya, manajemen berjanji untuk tidak menerbitkan saham biasa di bawah 2,5x mNAV kecuali untuk membayar dividen preferen dan bunga utang. Kebijakan baru memungkinkan penerbitan ekuitas antara 1x dan 2,5x mNAV ketika "dikehendaki bermanfaat" - standar yang samar yang memicu penurunan saham 7,8% pada hari pengumumannya.

Para pengkritik memperingatkan potensi "spiral kehancuran": menurunnya mNAV memaksa Strategy untuk menerbitkan lebih banyak saham untuk mempertahankan akumulasi Bitcoin, yang selanjutnya mendilusi pemegang saham dan menekan mNAV, menciptakan siklus yang kejam. Jika mNAV turun di bawah 1x, penerbitan ekuitas menjadi secara matematis dilutif terhadap Bitcoin per saham - kebalikan dari proposisi nilai Strategy. Pada titik itu, perusahaan mungkin perlu menerbitkan utang untuk membeli kembali saham atau, dalam kasus terburuk, menjual Bitcoin untuk memenuhi kewajiban.

Pengeluaran tahunan tetap Strategy sebesar $689 juta untuk bunga dan dividen harus dibayar terlepas dari mNAV atau harga Bitcoin. CEO Phong Le mengatakan bahwa jika mNAV turun di bawah 1x, perusahaan bisa menjual derivatif ekuitas, derivatif Bitcoin, atau "Bitcoin dengan basis tinggi" (koinKonten: diperoleh dengan harga tinggi dengan kerugian belum terealisasi besar) untuk menutupi dividen sambil mempertahankan keuntungan pajak. Strategi ini hanya bekerja jika harga Bitcoin tetap di atas basis biaya rata-rata Strategi dan pasar modal tetap reseptif.

Management announced in Q2 2025 akan lebih mengandalkan penerbitan saham preferen ketika mNAV tertekan, dan mencadangkan penerbitan saham biasa untuk periode ketika mNAV melebihi 2,5x. STRC mencapai par pada bulan November secara teoretis memungkinkan strategi ini, tetapi kesuksesan tergantung pada keberlanjutan minat investor terhadap sekuritas abadi dengan hasil 10,5% yang didukung oleh jaminan Bitcoin yang volatil.

Risiko Regulasi, Akuntansi, dan Operasional

Selain dinamika mNAV, Strategi menghadapi beberapa kerentanan struktural. Corporate Alternative Minimum Tax (CAMT) yang diperkenalkan dalam Undang-Undang Pengurangan Inflasi 2022 memberlakukan pajak minimum 15% pada "pendapatan laporan keuangan yang disesuaikan" - yang sekarang mencakup keuntungan nilai wajar yang belum terealisasi di bawah aturan akuntansi baru. Keuntungan Bitcoin $17 miliar yang belum terealisasi Strategi bisa memicu kewajiban pajak multi-miliar dolar mulai tahun 2026 kecuali pengecualian regulasi diberikan.

Pendapatan tahunan perusahaan sebesar $128,7 juta dari perangkat lunak – bisnis aslinya – menghasilkan $350 juta dalam laba kotor selama 12 bulan terakhir, sebagian kecil dari kapitalisasi pasar $94 miliar. Strategi pada dasarnya adalah proxy Bitcoin murni dengan arus kas operasional nominal. Analis Morningstar Michael Miller mencatat bahwa Strategi "sebenarnya tidak memiliki pendapatan untuk menutupi pembayaran dividen" pada saham preferennya, melainkan bergantung pada apresiasi Bitcoin untuk menghasilkan uang untuk distribusi melalui penggalangan modal baru atau penjualan aset.

Pertanyaan hukum tetap ada tentang hak pemegang saham atas kepemilikan Bitcoin. Pemegang saham umum mungkin tidak memiliki kepemilikan hukum langsung atas Bitcoin dalam skenario kebangkrutan atau restrukturisasi, karena aset tersebut disimpan pada tingkat entitas korporat. Pemegang saham preferen memiliki preferensi likuidasi eksplisit dan hak prioritas, tetapi struktur modal yang rumit menciptakan ketidakpastian tentang bagaimana Bitcoin akan didistribusikan dalam situasi sulit.

Risiko kustodi dan operasional juga muncul. Strategi menyimpan Bitcoin di berbagai platform kustodian berstandar institusi, tetapi konsentrasi 3% dari suplai Bitcoin dalam satu entitas korporat menciptakan kerentanan sistemik terhadap tindakan regulasi, pelanggaran keamanan, atau kegagalan manajemen.

Implikasi Secara Luas: Ekosistem Perbendaharaan Bitcoin Berkembang

Model Strategi telah melahirkan industri baru. Empat puluh delapan perusahaan perbendaharaan Bitcoin baru muncul hanya dalam tiga bulan terakhir tahun 2025, mempercepat tren yang mulai berkembang perlahan pada tahun 2020. Perusahaan Perbendaharaan Aset Digital (DATCOs) secara kolektif holding sekitar $93 miliar dalam Bitcoin, mewakili 3,98% dari suplai beredar.

Pengikut paling menonjol adalah Metaplanet dari Jepang, yang sekarang memiliki sekitar 30,823 BTC senilai $3,5 miliar, menjadikannya pemilik korporat terbesar keempat secara global. Metaplanet menargetkan 210,000 BTC pada tahun 2027 - yang mewakili 1% dari total suplai Bitcoin - menggunakan obligasi tanpa bunga, penawaran ekuitas, dan strategi derivatif inovatif seperti opsi calls tertutup untuk menghasilkan hasil.

MARA Holdings memiliki 53,250 BTC, XXI Capital (Twenty One yang didukung Tether) memiliki 43,514 BTC, dan Bitcoin Standard Treasury Company (didukung oleh Adam Back dan Cantor Fitzgerald) memiliki 30,021 BTC. Perusahaan di seluruh sektor asuransi, perawatan kesehatan, otomotif, dan energi telah mengumumkan alokasi Bitcoin, dengan adopsi Perbendaharaan meluas melampaui perusahaan yang asli-crypto ke perusahaan utama.

Implikasi permintaan dan penawaran sangat mendalam. Bisnis mengakuisisi sekitar 1,755 BTC per hari rata-rata pada tahun 2025 - hampir dua kali lipat dari sekitar 900 BTC yang ditambang setiap hari. Investor institusi sekarang mengendalikan 18% dari total suplai Bitcoin, naik dari level yang dapat diabaikan pada tahun 2021. Dikombinasikan dengan ETF spot Bitcoin yang memegang 6% dari suplai dan pemegang jangka panjang yang meningkat sahamnya, suplai beredar yang tersedia secara efektif menyusut.

Ini menciptakan apa yang digambarkan analis sebagai lantai harga struktural. Perbendaharaan korporat biasanya membeli over-the-counter untuk menghindari dampak pasar, mengumpulkan secara diam-diam selama pasar bull dan bear. Tidak seperti investor ritel yang rentan panik menjual, institusi dengan mandat jangka panjang menyediakan permintaan yang konsisten terlepas dari volatilitas jangka pendek. Ini mengurangi suplai yang tersedia dan berpotensi menstabilkan harga pada level yang lebih tinggi.

Model ini juga mengubah Bitcoin dari aset spekulatif murni menjadi jaminan berkelas institusi. Saham preferen Strategi pada dasarnya adalah sekuritas yang didukung Bitcoin menawarkan hasil tetap - tidak beda dengan sekuritas yang didukung hipotek atau produk terstruktur lainnya. Ketika instrumen ini meluas, Bitcoin menjadi tertanam dalam pasar modal tradisional, dapat diakses oleh dana pensiun, perusahaan asuransi, dan investor lain yang mencari hasil yang tidak dapat atau tidak ingin memegang crypto langsung.

Namun risiko menyertai institusionalisasi ini. Chanos memperingatkan bahwa penerbitan cepat oleh puluhan perusahaan perbendaharaan Bitcoin mencerminkan gelembung SPAC - ketika "mesin cetak" Wall Street menciptakan lebih banyak suplai kendaraan investasi daripada permintaan pasar yang dapat diserap, akhirnya meruntuhkan penilaian. Jika terlalu banyak perusahaan bersaing untuk modal dengan sekuritas yang didukung Bitcoin serupa, premi di seluruh sektor bisa menghilang, merusak ekonomi fundamental.

Risiko konsentrasi juga meningkat. Strategi sendiri memiliki lebih dari 3% dari suplai Bitcoin, menciptakan eksposur sistemik pada keputusan manajemen, struktur modal, dan status regulasi dari satu entitas korporat. Jika Strategi pernah menghadapi likuidasi yang dipaksakan - baik karena kebangkrutan, tindakan regulasi, atau pelanggaran perjanjian - dampaknya pada pasar Bitcoin bisa parah.

Proliferasi model copycat menimbulkan pertanyaan tentang diffrensiasi dan keberlanjutan. Banyak perusahaan perbendaharaan Bitcoin kecil kekurangan skala, kecanggihan pasar modal, atau pengakuan merek pergerakan pertama seperti Strategi. Puluhan diperdagangkan pada atau di bawah 1x mNAV, tidak dapat memimpin premi yang membenarkan penerbitan ekuitas yang melarutkan. Perusahaan-perusahaan ini mungkin kesulitan untuk mengumpulkan modal dengan cara yang efisien, mungkin memaksa penjualan Bitcoin untuk memenuhi kewajiban selama penurunan pasar.

Apa yang Akan Datang: Sinyal yang Harus Dipantau

Playbook Strategi menghadapi uji kritisnya yang paling berat. Perusahaan harus membuktikan bahwa aparat pasar modalnya dapat berkembang secara berkelanjutan bahkan saat premi penilaiannya menurun, persaingan meningkat, dan jalur harga Bitcoin menjadi tidak pasti.

Beberapa indikator akan menentukan apakah model ini berhasil:

Pemanfaatan Program ATM: Apakah Strategi dapat secara efektif menggunakan $4,2 miliar kapasitas ATM STRC dan kapasitas multi-miliar dolar di seluruh sekuritas lain bergantung pada nafsu investor terhadap saham preferen dengan hasil tinggi. Jika STRC diperdagangkan secara konsisten pada atau di atas pari, Strategi mendapatkan sumber pendanaan yang dapat berkembang. Jika jatuh di bawah pari meskipun ada peningkatan dividen, mekanismenya rusak.

Laju Pembelian BTC: Laju akumulasi Strategi secara langsung menandai ketersediaan modal dan kepercayaan strategis. [Aksi akuisisi bulananBerikut adalah terjemahan konten Anda ke dalam bahasa Indonesia, dengan pengecualian untuk tautan markdown yang tidak diterjemahkan:

Kandungan: volume](https://99bitcoins.com/news/bitcoin-btc/saylor-buys-dip-as-daily-mined-btc-exceeds-etf-buy-pressure-bitcoin-prediction-for-november-2025) di bawah 1.000 BTC menunjukkan keterbatasan modal; pembelian berkelanjutan di atas 10.000 BTC per bulan menunjukkan penggalangan dana yang sukses. Keberhasilan penerbitan STRE internasional akan sangat signifikan - jika investor Eropa menerima eksposur Bitcoin dalam denominasi euro, ini memvalidasi ekspansi global; jika permintaan mengecewakan, ini menunjukkan kejenuhan pasar.

Pergerakan mNAV: Premi harus pulih menuju 2x agar penerbitan saham biasa dapat dilanjutkan dalam skala besar tanpa menyusutkan Bitcoin-per-share. Kompresi berkelanjutan menuju atau di bawah 1x akan memaksa ketergantungan sepenuhnya pada saham preferen dan utang, membatasi pertumbuhan. Pergerakan berkelanjutan kembali di atas 2.5x mNAV akan menandakan kepercayaan investor yang pulih dan membuka kembali akumulasi yang didanai ekuitas secara agresif.

Perdagangan Preferred dan Penyebaran Yield: STRC, STRF, STRK, dan STRD harus menjaga perdagangan yang stabil dan penyebaran yield yang wajar dibandingkan dengan sekuritas pendapatan tetap yang sebanding. Jika saham preferen menjadi tertekan - diperdagangkan jauh di bawah nilai nominal dengan penyebaran yield yang melebar - ini menunjukkan hilangnya kepercayaan terhadap kemampuan Strategy untuk melayani distribusi dan mempertahankan nilai jaminan Bitcoin.

Perkembangan Regulasi dan Akuntansi: Penyelesaian masalah pajak CAMT sangat penting. Jika Strategy menghadapi tagihan pajak miliaran dolar pada keuntungan yang belum direalisasikan, ini bisa memaksa penjualan Bitcoin atau restrukturisasi utang. Sebaliknya, pengecualian regulasi untuk keuntungan kripto yang belum direalisasikan akan menghilangkan hambatan besar. Dampak akuntansi nilai wajar pada volatilitas dan persepsi investor juga akan membentuk akses modal.

Kinerja Perusahaan Meniru: Keberhasilan atau kegagalan dari Metaplanet, MARA, dan lusinan perusahaan treasury Bitcoin yang lebih kecil akan menunjukkan apakah model ini dapat diskalakan atau apakah hanya posisi unik Strategy yang memungkinkan ini berhasil. Jika pesaing berhasil pada premi 1.5x-2x mNAV, ini memvalidasi kategori; jika sebagian besar diperdagangkan di bawah 1x dan berjuang untuk menggalang modal, ini menunjukkan pasar hanya dapat mendukung beberapa pemain dominan.

Trajektori Harga Bitcoin: Pada akhirnya, keberlanjutan model ini bergantung pada apresiasi Bitcoin. Jika Bitcoin mencapai $150.000-$200.000 seperti asumsi panduan Strategy untuk 2025, keuntungan yang belum direalisasikan membuat dividen preferen mudah dilayani dan mNAV kemungkinan akan berkembang. Jika Bitcoin memasuki pasar bear yang berkepanjangan di bawah $80.000, rata-rata biaya dasar Strategy, perusahaan menghadapi keputusan sulit tentang pemotongan dividen, penjualan aset, atau negosiasi ulang perjanjian.

Pemikiran Akhir

Strategi Michael Saylor telah mencapai sesuatu yang luar biasa: mengubah perusahaan perangkat lunak kelas menengah menjadi lembaga keuangan Bitcoin dengan hampir $70 miliar dalam aset kripto dan menginisiasi inovasi pasar modal yang mengubah cara perusahaan dapat memanfaatkan aset digital. Instrumen saham preferen abadi - terutama mekanisme pencarian nilai nominal STRC - mewakili rekayasa keuangan sejati yang menyelesaikan masalah nyata seputar aksesibilitas ritel dan generasi hasil.

Namun, keberlanjutan model ini tetap belum terbukti pada valuasi saat ini. Kompresi mNAV yang dramatis dari 3.5x menjadi nyaris di atas 1x mengungkapkan bahwa premi Strategy terhadap kepemilikan Bitcoin rapuh, bergantung pada sentimen pasar, diferensiasi kompetitif, dan apresiasi harga Bitcoin yang berkelanjutan. Pembalikan kebijakan yang memungkinkan penerbitan ekuitas di bawah 2.5x mNAV, dikombinasikan dengan penjualan orang dalam dan persaingan yang meluas, menimbulkan pertanyaan tentang apakah manajemen percaya bahwa premi telah rusak secara permanen.

Kritikus seperti Jim Chanos mungkin akhirnya terbukti benar bahwa perusahaan treasury Bitcoin mewakili gelembung spekulatif yang mirip dengan SPAC - ditakdirkan untuk melihat premi menyusut hingga nol ketika pasar menyadari bahwa ini hanyalah kendaraan penampung, bukan bisnis penciptaan nilai. Fakta bahwa membeli Bitcoin langsung telah mengungguli saham Strategy pada 2025 memberikan dukungan untuk pandangan ini.

Sebaliknya, Strategy mungkin berhasil mengembangkan instrumen saham preferennya secara global, membangun waralaba pasar modal yang permanen yang membenarkan premi sederhana melalui eksekusi superior, penyediaan likuiditas, dan inovasi produk keuangan. Jika STRC dan STRE mendapatkan daya tarik sebagai alternatif pendapatan tetap yang sah menawarkan hasil 10% yang didukung oleh jaminan Bitcoin, Strategy bisa berkembang menjadi sesuatu yang mirip dengan bank investasi atau manajer aset yang didukung Bitcoin.

Penyelesaian ini kemungkinan akan memakan waktu bertahun-tahun untuk terungkap. Yang jelas sekarang adalah bahwa Strategy tidak lagi sekedar mengumpulkan Bitcoin - mereka telah merancang model baru yang sepenuhnya untuk bagaimana perusahaan dapat memstrukturkan neraca mereka seputar aset kripto, mengakses pasar modal untuk mendanai akuisisi, dan menciptakan sekuritas yang dapat diperdagangkan yang menghubungkan keuangan tradisional dan aset digital.

Apakah model tersebut mewakili masa depan pengelolaan treasury korporasi atau arbitrase yang tidak berkelanjutan dan ditakdirkan untuk dibongkar adalah pertanyaan utama, bukan hanya untuk Strategy, tetapi untuk lebih dari 190 perusahaan yang berusaha mengikuti jejaknya dan ekosistem kripto yang lebih luas yang memperhatikan dengan seksama apakah adopsi institusional benar-benar dapat diskalakan melampaui spekulasi.