Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Ma nel 2025 questa narrativa è cambiata in modo fondamentale. Bitcoin è sempre più visto non come capitale inerte, ma come infrastruttura produttiva in grado di generare rendimento significativo attraverso strategie di deployment on-chain, framework di prestito strutturati e una gestione della tesoreria di livello istituzionale.

Il catalizzatore di questa trasformazione non è il fervore speculativo, ma la maturità dell’infrastruttura. Regulatory clarity, institutional custody solutions, and compliant yield protocols si sono combinati per sbloccare meccanismi che consentono alle tesorerie aziendali, ai gestori patrimoniali e ai fondi sovrani di allocare le loro riserve in Bitcoin in strategie generatrici di reddito senza sacrificare sicurezza o conformità. Questo cambiamento rappresenta il secondo atto di Bitcoin: andare oltre accesso e accumulo per entrare nella fase di utilizzo attivo del capitale.

Perché è importante adesso? Gli ETF su Bitcoin hanno risolto il problema dell’accessibilità. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, trasformando BTC in una asset class normalizzata per i portafogli tradizionali. Ma l’esposizione passiva da sola non risolve il problema del costo opportunità. Le istituzioni che detengono centinaia di milioni in Bitcoin - with over $200 billion in BTC now held institutionally - affrontano una pressione crescente per generare rendimenti comparabili ad altri attivi di tesoreria. Il deployment per il rendimento è la nuova frontiera e l’infrastruttura per supportarlo è finalmente operativa.

Perché le istituzioni vogliono rendimento su Bitcoin

La finanza aziendale opera su un principio semplice: il capitale deve lavorare. I gestori di portafoglio ruotano gli asset, coprono le posizioni, ottimizzano la duration ed estraggono rendimento ovunque possibile. Eppure la maggior parte delle riserve istituzionali in Bitcoin resta completamente inattiva, generando zero reddito mentre sostiene costi di custodia che possono andare da 10 a 50 punti base l’anno.

Questo crea un paradosso. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, ma la grande maggioranza non dispone di meccanismi per allocare tali riserve in modo produttivo. Per i tesorieri abituati a fondi monetari che rendono il 4–5% o a bond a breve termine con ritorni prevedibili, tenere Bitcoin in cold storage è come parcheggiare capitale in un conto non fruttifero, a prescindere dal potenziale di apprezzamento del prezzo.

Il costo opportunità sta diventando insostenibile. Come ha spiegato un dirigente di tesoreria: «Se custodisci Bitcoin, stai perdendo dal 10 al 50 punti base in costi. Vuoi azzerare quel costo». La pressione non riguarda solo la massimizzazione dei rendimenti, ma anche l’efficienza di portafoglio, il posizionamento competitivo e la dimostrazione che Bitcoin può funzionare come capitale operativo e non solo come riserva speculativa.

La detenzione passiva è messa in discussione da più direzioni. Primo, la chiarezza normativa ha rimosso barriere chiave. The repeal of SEC Staff Accounting Bulletin 121 in 2025 ha eliminato gli svantaggi di bilancio per le banche che custodiscono crypto per i clienti, mentre framework come il CLARITY Act hanno fornito certezza legale per le operazioni di custodia. Secondo, l’infrastruttura di livello istituzionale è maturata. Custody providers now offer insurance coverage ranging from $75 million to $320 million, con sicurezza basata su multi-party computation e framework di conformità che rispettano gli standard fiduciari.

Terzo, la competizione si sta intensificando. I tesorieri aziendali che un tempo guidavano il mercato con strategie di accumulo di Bitcoin ora stanno valutando come estrarre ulteriore valore da tali riserve. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, rispetto agli attuali circa 80 miliardi. Man mano che l’adozione scala, le istituzioni che sapranno padroneggiare il deployment per il rendimento avranno vantaggi strategici rispetto a chi mantiene posizioni puramente passive.

Il lato dell’offerta e l’opportunità di rendimento

L’architettura di Bitcoin crea una dinamica di rendimento unica. A differenza delle blockchain proof-of-stake in cui i validatori guadagnano ricompense di staking, il modello proof-of-work di Bitcoin non offre un meccanismo di rendimento nativo. La sicurezza della rete deriva dal mining, non dallo staking, e gli halving riducono progressivamente l’emissione di nuova offerta. L’halving di aprile 2024 ha ridotto le ricompense a 3,125 BTC per blocco, il che significa che roughly 700,000 new Bitcoin will enter circulation over the next six years.

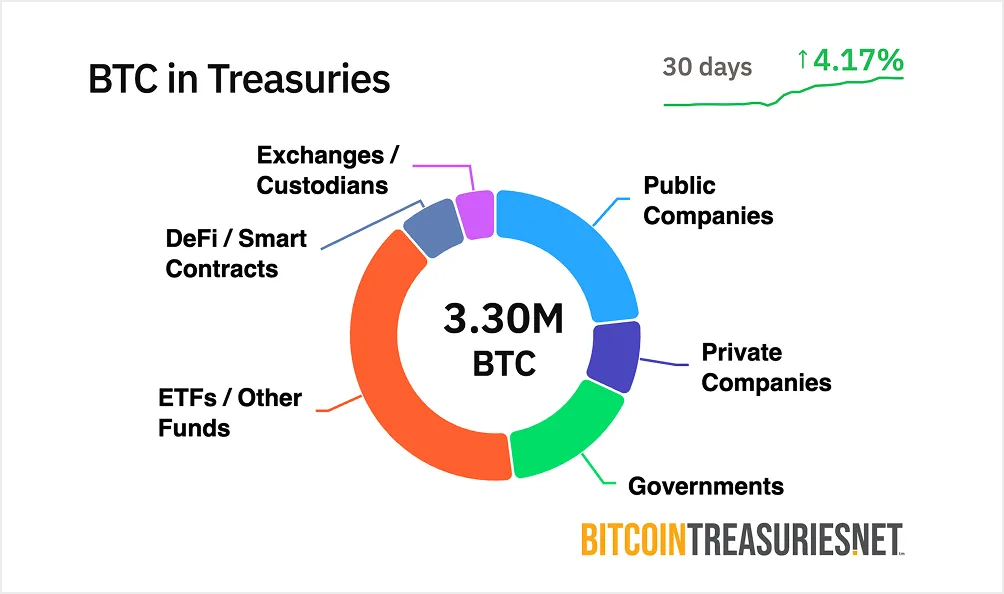

Questo modello di scarsità è il punto di forza di Bitcoin come riserva di valore, ma crea quello che i professionisti chiamano il “problema del BTC inattivo”. Over $200 billion in Bitcoin sits in institutional treasuries generando zero reddito. La capitalizzazione di mercato di 1,3 trilioni di dollari rappresenta un enorme capitale bloccato. Industry estimates suggest less than 2% is deployed as productive capital tramite strategie generatrici di rendimento.

L’opportunità è strutturale. La volatilità di Bitcoin è diminuita in modo significativo - dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. Questa maturazione rende Bitcoin adatto a strategie in stile reddito fisso, prima riservate a bond o titoli di Stato. Gli allocatori istituzionali vedono sempre più BTC non come una speculazione ad alta beta, ma come un asset di tesoreria legittimo che dovrebbe generare ritorni commisurati al suo profilo di rischio.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, segnalando una crescente infrastruttura per il rendimento on-chain. Ma gran parte di questa attività coinvolge wrapped Bitcoin su Ethereum o sidechain piuttosto che deployment nativo. Il divario tra la dimensione del mercato di Bitcoin e la sua infrastruttura di rendimento crea opportunità. Man mano che i protocolli componibili maturano e i framework normativi si consolidano, il mercato indirizzabile per il rendimento istituzionale su Bitcoin potrebbe raggiungere centinaia di miliardi nel prossimo ciclo.

Framework di deployment istituzionale e infrastruttura on-chain

Allocare Bitcoin per il rendimento richiede molto più di semplici protocolli di prestito. Le istituzioni chiedono soluzioni di custodia, tracciabilità delle verifiche, conformità normativa e framework di rischio trasparenti che rispettino gli standard fiduciari. L’infrastruttura a supporto di questi requisiti si è evoluta in modo drastico nel 2025.

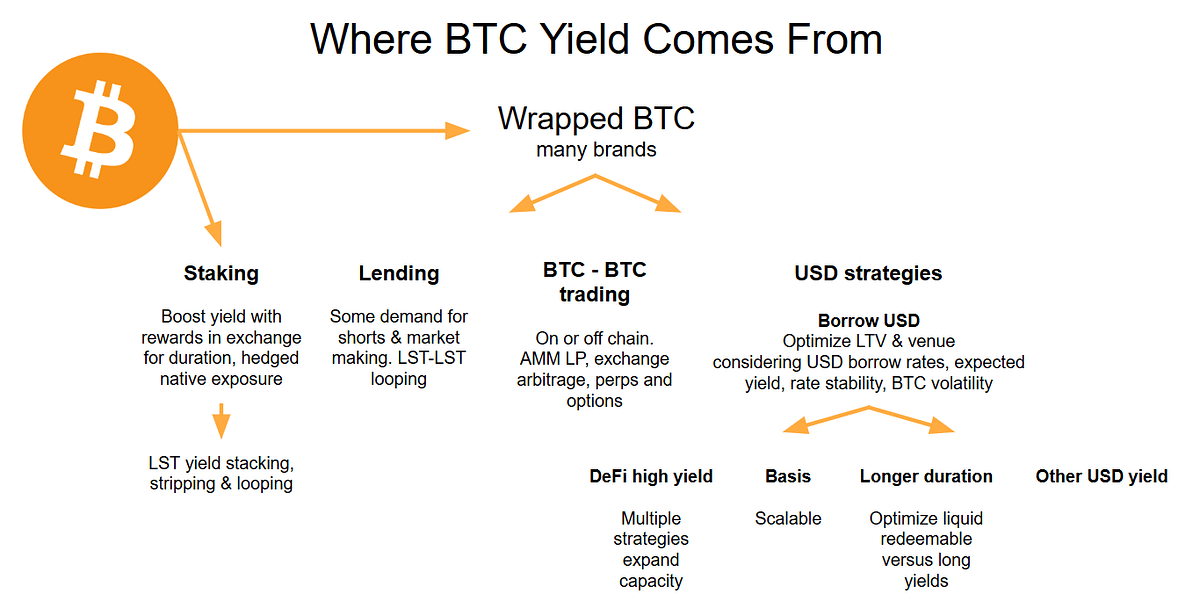

Il lending on-chain rappresenta il meccanismo di deployment più diretto. I protocolli di prestito sovracollateralizzati come Aave, which holds nearly $44 billion in total value locked, permettono alle istituzioni di depositare Bitcoin - tipicamente come wrapped BTC (wBTC) - e ottenere rendimenti variabili dai debitori. I tassi oscillano tra il 3% e il 7% a seconda dell’utilizzo, con valori più alti nei periodi di maggiore domanda di prestiti.

La meccanica è relativamente semplice. Una tesoreria aziendale deposita wBTC in un pool di prestito. I debitori che necessitano di liquidità depositano collaterale pari al 150–200% del valore del prestito. Gli smart contract liquidano automaticamente le posizioni sottocollateralizzate, proteggendo i prestatori. L’istituzione guadagna interessi pagati dai debitori, con rendimenti denominati in Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL offrendo prestiti a costo zero ai debitori e massimizzando al contempo i rendimenti per i prestatori tramite strategie di vault.

Le tesorerie a rendimento rappresentano un approccio più strutturato. Invece di interagire direttamente con i protocolli, le istituzioni possono allocare Bitcoin tramite prodotti di rendimento gestiti, progettati specificamente per le tesorerie aziendali. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, con un target di rendimento netto annuo del 4–8% in Bitcoin per investitori istituzionali non statunitensi. Il fondo gestisce tutta la complessità operativa - esecuzione della strategia, gestione del rischio, compliance - mentre gli investitori semplicemente sottoscrivono e riscattano in BTC.

Questi prodotti segnano un cambiamento significativo. In passato, le tesorerie aziendali avevano bisogno di competenze crypto interne per accedere al rendimento. Ora i gestori istituzionali confezionano il deployment di Bitcoin in soluzioni chiavi in mano, con strutture di fondo familiari, report trimestrali e supervisione fiduciaria. The fund targets returns net of all fees and expenses, rendendo la performance trasparente e confrontabile con i prodotti di reddito fisso tradizionali.

The distinction between fixed and variable yield models matters for risk management. Le strategie a rendimento variabile collegano i rendimenti alle condizioni di mercato: i tassi di prestito aumentano quando la domanda è alta e diminuiscono nei periodi di calma. I prodotti a rendimento fisso, al contrario, offrono rendimenti predeterminati tramite note strutturate o strategie derivate che non dipendono dai tassi di utilizzo. Fixed structures often use covered call writing or basis trading per generare flussi di reddito prevedibili, sebbene in genere limitino il potenziale rialzo se il prezzo di Bitcoin aumenta in modo significativo.

L’infrastruttura a supporto di queste strategie è diventata sempre più sofisticata. I fornitori di custodia come BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions con sicurezza basata su multi-party computation, conformità normativa e coperture assicurative. Questi custodi hanno ridotto le violazioni andate a buon fine dell’80% dal 2022 grazie a innovazioni come moduli di sicurezza hardware e gestione distribuita delle chiavi.

Gli obblighi di conformità e revisione non sono più un ripensamento. Leading protocols integrate with global reporting standards like MiCA in the EU, garantendo che le istituzioni soddisfino i requisiti normativi in evoluzione. Le revisioni trimestrali pubblicano prove di riserva, i framework di governance utilizzano DAO multi-firma per gestire i parametri del protocollo e la trasparenza delle transazioni consente il monitoraggio in tempo reale dello stato del collaterale.

L’implementazione nel mondo reale sta scalando rapidamente. Sebbene MicroStrategy (ora Strategy) abbia fatto da apripista nell’accumulazione di Bitcoin in tesoreria, altre aziende si stanno muovendo verso un impiego attivo. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative che contempla esplicitamente le strategie di rendimento come parte del proprio framework di gestione della tesoreria. L’annuncio di marzo 2025 di GameStop, secondo cui avrebbe aggiunto Bitcoin alle riserve di tesoreria tramite l’emissione di debito convertibile, segnala che persino i retailer stanno esplorando esposizioni strutturate a Bitcoin.

Il passaggio dall’accumulazione all’impiego è forse più visibile nell’evoluzione di Strategy. The company holds over 628,000 BTC as of July 2025, il che la rende il maggiore detentore corporate di Bitcoin al mondo. Sebbene il playbook principale di Strategy resti l’acquisizione tramite raccolte di capitale, l’azienda ha iniziato a esplorare meccanismi di rendimento. Its "$42/42" plan targeting $84 billion in capital raises through 2027 contempla sempre più strategie di impiego che potrebbero generare ritorni sulle sue enormi disponibilità.

Yield Methods and Strategy Types

I meccanismi per generare rendimento su Bitcoin rientrano in diverse categorie distinte, ciascuna con differenti profili di rischio, requisiti operativi e caratteristiche di ritorno.

Le strategie market-neutral forniscono rendimento senza esposizione direzionale al prezzo di Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, catturando il differenziale di prezzo tra le due posizioni. In condizioni di mercato stabili, questo spread genera tipicamente un rendimento annuo del 5-10%. La strategia è delta-neutral: trae profitto dalla convergenza tra i prezzi spot e futures indipendentemente dal fatto che Bitcoin salga o scenda.

L’esecuzione richiede accesso sia ai mercati spot che alle borse di futures. Un’istituzione potrebbe acquistare 10 milioni di dollari di Bitcoin spot tramite un custode, quindi andare corta su un valore nozionale equivalente di futures su piattaforme come CME o Binance. Quando il contratto futures si avvicina alla scadenza, il suo prezzo converge con lo spot e l’istituzione incassa il basis come profitto. Automated bots optimize rate capture, sebbene la velocità di esecuzione sia critica per evitare slippage durante i periodi di elevata volatilità.

L’arbitraggio dei funding rate funziona in modo simile ma utilizza perpetual swap anziché futures con scadenza. In bull markets, perpetual swap longs pay shorts a funding rate, spesso pari al 2-5% annuo. Le istituzioni vanno lunghe di Bitcoin spot e corte di perpetual, incassando pagamenti di funding regolari. La strategia richiede monitoraggio costante poiché i funding rate possono diventare negativi in fasi ribassiste, trasformando operazioni profittevoli in posizioni in perdita.

Le strategie di covered call rappresentano il meccanismo di rendimento più ampiamente adottato dai detentori istituzionali di Bitcoin. The approach involves holding Bitcoin while selling call options against those holdings, incassando premi in cambio della limitazione del rialzo se BTC supera il prezzo di strike. Bitcoin's historically high implied volatility - often exceeding 46% si traduce in premi delle opzioni più elevati rispetto agli asset tradizionali.

La meccanica è semplice. Una tesoreria con 100 BTC potrebbe vendere opzioni call con strike del 10% superiore al prezzo corrente, con scadenza a 30 giorni. Se Bitcoin rimane sotto lo strike, l’istituzione mantiene il premio, tipicamente pari al 2-3% del valore della posizione al mese. Se Bitcoin supera lo strike, la posizione viene esercitata, ma l’istituzione realizza comunque un profitto grazie al prezzo di strike più il premio incassato. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, segnalando un interesse istituzionale mainstream per le strategie di covered call finalizzate alla generazione di rendimento su Bitcoin.

Lo svantaggio è il costo opportunità. During strong bull markets, covered call strategies historically lag their underlying asset perché il rialzo viene limitato al prezzo di strike. Un detentore di Bitcoin che avesse venduto call con strike a 100.000 dollari all’inizio del 2024 avrebbe perso una parte significativa dell’apprezzamento quando BTC ha superato quel livello. Le implementazioni più conservative utilizzano strike out-of-the-money (5-15% sopra il prezzo corrente) per preservare una parte del potenziale rialzo pur continuando a incassare premi significativi.

Diversi ETF ora confezionano strategie di covered call per l’accesso di investitori retail e istituzionali. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield tramite vendite stratificate di call su esposizioni a Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns attraverso posizioni lunghe sintetiche combinate con scrittura settimanale di call. Questi prodotti dimostrano che strategie di opzioni sofisticate possono essere operative su larga scala per l’impiego istituzionale.

Le strategie strutturate di lending e vault rappresentano implementazioni più complesse. I DeFi option vault come Ribbon Finance automatizzano l’esecuzione delle covered call, dynamically selecting strike prices based on volatility and optimizing returns tramite gestione algoritmica. Yields range from 5-10% annually, con il protocollo che gestisce tutta la complessità operativa, inclusi la selezione degli strike, il roll delle posizioni e l’incasso dei premi.

I put-selling vault operano in modo inverso: le istituzioni vendono opzioni put su Bitcoin, incassando premi in cambio dell’obbligo di acquistare BTC a uno strike inferiore se l’opzione viene esercitata. This strategy generates 4-8% yields e al contempo può consentire di acquisire Bitcoin a sconto durante le correzioni. Il rischio è che le istituzioni debbano mantenere collaterale in stablecoin pari al prezzo di strike, immobilizzando capitale che potrebbe altrimenti essere impiegato altrove.

Il lending garantito da Bitcoin tramite piattaforme CeFi offre rendimenti più conservativi con profili di rischio differenti. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields sui prestiti di Bitcoin a prenditori istituzionali verificati. Queste piattaforme si sono riprese dopo i fallimenti CeFi del 2022 implementando requisiti di collaterale più rigidi, processi di selezione dei prenditori e standard di trasparenza che soddisfano gli obblighi fiduciari istituzionali.

Il trade-off tra rischio e rendimento è fondamentale. Le strategie market-neutral offrono rendimenti più bassi (2-10%) ma minima esposizione direzionale. Le covered call generano reddito più elevato (5-15%) ma limitano l’apprezzamento. Il lending DeFi può fornire rendimenti a doppia cifra ma comporta rischio di smart contract ed esposizione alla controparte. I gestori istituzionali devono allineare la selezione delle strategie al loro mandato: i fondi pensione più conservativi potrebbero preferire il lending CeFi regolamentato, mentre le tesorerie più aggressive potrebbero impiegare capitali in vault DeFi o strategie su derivati.

Infrastructure, Risks and Compliance Challenges

La generazione di rendimento introduce una complessità operativa che gli investitori istituzionali non possono ignorare. L’infrastruttura a supporto dell’impiego di Bitcoin deve soddisfare requisiti stringenti in termini di custodia, sicurezza, conformità e gestione del rischio, standard che molti protocolli orientati al retail non raggiungono.

La custodia rimane fondamentale. Le istituzioni non possono – e non vogliono – impiegare Bitcoin inprotocols that require them to relinquish custody or expose private keys. Leading providers use multi-party computation (MPC) technology that distributes key fragments across multiple parties, ensuring no single entity can access funds unilaterally. MPC prevents insider theft even if one key fragment is compromised, since reconstructing a complete key requires multiple independent parties to coordinate.

Cold storage, multi-signature wallets, and hardware security modules form the backbone of institutional custody. Cold wallets keep private keys offline and air-gapped from internet connectivity, preventing remote attacks. Multi-signature approvals require multiple authorized parties to sign transactions, eliminating single points of failure. HSMs provide tamper-proof cryptographic protection, securing keys against physical theft or insider compromise.

Auditability and transparency are non-negotiable. Institutional investors require real-time visibility into collateral health, liquidation risks, and fund flows. Leading protocols publish quarterly proof-of-reserve audits verified by third parties, ensuring that reserves match outstanding obligations. All minting, burning, and transactional data should be publicly verifiable on-chain, allowing institutions to independently validate protocol solvency without relying solely on operator disclosures.

Governance controls prevent unauthorized transactions and manage protocol risk. Multi-signature DAOs collectively manage parameter changes, ensuring no single party can modify critical variables like collateralization ratios or liquidation thresholds. Institutions demand formal governance frameworks with time-locks on parameter changes, emergency pause mechanisms, and clear escalation procedures for addressing security incidents.

Regulatory compliance grows more complex as frameworks evolve. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. establish custody standards, anti-money laundering requirements, and reporting obligations. The New York Department of Financial Services has laid out specific standards for crypto custody, requiring institutions to demonstrate compliance with regulatory frameworks before offering services to institutional clients.

The risks in Bitcoin yield deployment are meaningful and must be actively managed. Rehypothecation - lending out customer assets multiple times - remains a concern in centralized lending. Institutions must verify that custodians maintain 1:1 reserves and don't engage in undisclosed rehypothecation that could create systemic risk during stress periods.

Counterparty default represents the most obvious risk. If a lending platform becomes insolvent, depositors may lose some or all of their Bitcoin regardless of collateral arrangements. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, demonstrates that even sophisticated platforms remain vulnerable. Institutions should diversify across multiple custodians and protocols, avoiding concentration risk that could result in catastrophic losses.

Liquidity mismatch between assets and liabilities can create stress during volatile periods. If an institution deposits Bitcoin into a lending protocol with instant redemption, but the protocol lends those assets for fixed terms, there's duration mismatch. During market dislocations, the protocol may not have sufficient liquidity to honor withdrawal requests, forcing redemption delays or suspensions. Institutions should clarify redemption terms upfront and maintain liquid reserves to handle operational needs.

The distinction between wrapped Bitcoin and native Bitcoin matters for risk assessment. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, functioning as an ERC-20 token on Ethereum backed 1:1 by actual Bitcoin held by custodians like BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, enabling BTC holders to access lending, trading, and yield farming on Ethereum.

The wBTC model relies on a federated custody structure where multiple institutions serve as merchants and custodians. While quarterly audits verify 1:1 backing, institutions must trust that custodians won't mismanage reserves or become insolvent. This centralization introduces risk that native Bitcoin on Layer 2 solutions like Rootstock or Lightning Network might avoid, though those ecosystems have far less mature yield infrastructure.

Smart contract risk applies to any DeFi deployment. Even well-audited protocols can contain vulnerabilities that malicious actors exploit. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, active bug bounty programs offering six- or seven-figure rewards for vulnerability disclosure, and proven track records operating under stress conditions.

Compliance and audit frameworks must satisfy institutional risk committees. Realized yield versus implied yield must be transparent - some protocols advertise high APYs that include token rewards rather than actual cash yield. Slippage, trading costs, and gas fees can significantly erode returns in high-frequency strategies. Drawdown analysis showing maximum losses during adverse market conditions helps institutions understand worst-case scenarios.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, driven by demand for compliance-certified solutions. But growth depends on infrastructure providers solving these risk and compliance challenges at scale.

What This Means for Corporate Treasuries and Institutional Allocation

The shift from passive holding to active deployment fundamentally changes how corporate treasurers think about Bitcoin exposure. Rather than viewing BTC purely as an inflation hedge or speculative appreciation play, treasuries can now treat it as working capital that generates returns comparable to other liquid assets.

Consider a corporate treasurer managing $500 million in cash equivalents. Traditionally, that capital sits in money market funds yielding 4-5% or short-term commercial paper providing predictable returns. Now imagine 10% of that portfolio - $50 million - allocated to Bitcoin. At zero yield, that BTC generates no income while incurring custody costs. But deployed into a conservative yield strategy generating 4-6% annually, the position contributes meaningful treasury income while maintaining Bitcoin exposure.

The transformation of digital asset treasuries into working capital enables several strategic shifts. First, Bitcoin can function in vendor contracts and B2B settlements. Companies operating globally could denominate supplier agreements in BTC, using on-chain settlement rails that reduce forex conversion costs and settlement times. The yield generated on Bitcoin reserves offsets any volatility risk from holding a portion of working capital in digital assets.

Second, treasuries can use Bitcoin as collateral for liquidity management. Rather than selling BTC to raise cash - triggering taxable events and missing future appreciation - companies can post Bitcoin as collateral for stablecoin loans or credit facilities. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value in liquidity while maintaining long-term BTC exposure.

Third, yield deployment creates optionality for capital allocation. A treasury earning 5% annually on Bitcoin holdings can reinvest those returns into business operations, share buybacks, or additional Bitcoin accumulation. The compounding effect over multiple years significantly enhances total return compared to passive holding.

The psychological shift is equally important. CFOs and boards who viewed Bitcoin as speculative now see it as productive. Survey data showing 83% of institutional investors planning increased crypto allocations reflects growing confidence that Bitcoin can satisfy fiduciary obligations rather than serving as a moonshot bet. Yield deployment provides the bridge between crypto-native enthusiasm and institutional risk management requirements.

Portfolio behavior changes when Bitcoin generates income. Treasuries might allocate a larger percentage of reserves to BTC if they can earn yields comparable to bonds or treasuries. A conservative 2-3% allocation could expand to 5-10% if the risk-adjusted returns justify larger exposure. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 presuppone questa dinamica: man mano che l’infrastruttura del rendimento matura, l’appetito istituzionale per Bitcoin aumenta in proporzione.

Le implicazioni si estendono oltre le tesorerie aziendali a fondi pensione, fondi di dotazione e fondi sovrani. Queste istituzioni gestiscono trilioni di asset sotto mandati rigorosi che richiedono diversificazione, generazione di rendimento e protezione dal ribasso. La correlazione di Bitcoin con gli asset tradizionali, combinata con la maturazione dell’infrastruttura di rendimento, lo rende sempre più attraente per la diversificazione di portafoglio. Family office stanno già allocando il 25% dei portafogli in crypto, e i più ampi bacini di capitali istituzionali probabilmente seguiranno man mano che i framework di conformità si consolidano.

Prospettive e implicazioni per il panorama crypto

La traiettoria di distribuzione dei rendimenti in Bitcoin suggerisce diversi sviluppi che probabilmente rimodelleranno i mercati crypto nei prossimi 3-5 anni.

La scalabilità dell’infrastruttura rappresenta l’evoluzione più immediata. Il valore totale bloccato nella DeFi su Bitcoin è cresciuto del 228% nell’ultimo anno, ma rappresenta ancora una piccola frazione della capitalizzazione totale di mercato di Bitcoin. Man mano che i protocolli maturano e l’adozione istituzionale accelera, il TVL on-chain di Bitcoin potrebbe passare da miliardi a centinaia di miliardi. Questa scalabilità richiede miglioramenti nell’esperienza utente, ottimizzazione delle commissioni di gas sulle soluzioni di Layer 2 e un continuo rafforzamento della sicurezza tramite audit e programmi di bug bounty.

Curve dei rendimenti per prodotti basati su Bitcoin potrebbero emergere con la maturazione del mercato. Attualmente, i rendimenti variano ampiamente in base a strategia, protocollo e condizioni di mercato. Nel tempo, i flussi di capitale istituzionale potrebbero creare strutture a termine più prevedibili: tassi di prestito in Bitcoin a 3 mesi, rendimenti delle operazioni di basis trade a 6 mesi, ritorni di note strutturate a 1 anno. Queste curve dei rendimenti fornirebbero trasparenza nei prezzi e permetterebbero una costruzione di portafoglio più sofisticata, usando Bitcoin come alternativa core a reddito fisso.

I framework normativi continueranno a evolversi per affrontare specificamente il rendimento su Bitcoin. Le linee guida attuali si concentrano principalmente su custodia e trading spot, ma man mano che i prodotti di rendimento istituzionali scalano, i regolatori probabilmente introdurranno framework specifici per lending, derivati e prodotti strutturati. Regole chiare potrebbero accelerare l’adozione eliminando l’incertezza, mentre norme eccessivamente restrittive potrebbero spingere l’attività offshore o in strutture meno trasparenti.

La narrativa stessa intorno a Bitcoin si sta spostando da riserva di valore a collaterale produttivo. Bitcoin è infrastruttura, non oro digitale cattura questa transizione. Anziché paragonare BTC ad asset statici come i metalli preziosi, le istituzioni lo vedono sempre più come infrastruttura versatile che supporta lending, regolamento, collateralizzazione e generazione di rendimento. Questa impostazione è più allineata a come funzionano realmente i mercati dei capitali: gli asset dovrebbero generare ritorni, non semplicemente apprezzarsi.

Per il rapporto tra DeFi e finanza tradizionale, il rendimento su Bitcoin crea il ponte più credibile. Gli allocatori istituzionali comprendono collaterale, tassi d’interesse e premi per il rischio. Sono molto più a loro agio a prestare Bitcoin al 5% che a fare yield farming con token di governance su protocolli oscuri. Man mano che l’infrastruttura DeFi su Bitcoin adotta standard TradFi – tracciabilità degli audit, framework di conformità, custodia regolamentata – la distinzione tra finanza on-chain e tradizionale perde significato. Il capitale fluisce ovunque i rendimenti corretti per il rischio siano più elevati.

I mercati dei capitali potrebbero vedere nuovi strumenti denominati in Bitcoin o regolati on-chain. Le aziende potrebbero emettere obbligazioni convertibili rimborsabili in BTC. I titoli di Stato potrebbero offrire bill denominati in Bitcoin. I sistemi di regolamento per il commercio internazionale potrebbero migrare su rail Bitcoin. Ciascuno di questi sviluppi dipende dal fatto che l’infrastruttura di rendimento renda Bitcoin sufficientemente liquido e produttivo da funzionare come denaro e non solo come asset.

Segnali chiave da monitorare includono il lancio di ampi programmi di rendimento istituzionali. Se un grande fondo pensione annuncia strategie di rendimento su Bitcoin, legittima questo approccio per centinaia di altri investitori istituzionali. Se un fondo sovrano distribuisce riserve in Bitcoin in prodotti di rendimento strutturati, dimostra che perfino i bacini di capitale più conservativi considerano il rendimento su BTC accettabile. Ogni traguardo abbassa le barriere per la successiva ondata di adozione istituzionale.

Il TVL on-chain per protocolli basati su Bitcoin costituisce un indicatore diretto dell’attività di distribuzione. Le stime attuali suggeriscono che meno del 2% di Bitcoin operi come capitale produttivo. Una crescita al 5–10% rappresenterebbe centinaia di miliardi in nuova distribuzione, probabilmente innescando miglioramenti infrastrutturali, compressione competitiva dei rendimenti e accettazione mainstream di Bitcoin come legittimo asset di tesoreria.

Framework normativi che chiariscano la classificazione del rendimento rimuoveranno una parte significativa dell’incertezza. Il lending di Bitcoin è una transazione in titoli? La scrittura di covered call fa scattare specifici requisiti di registrazione? Come dovrebbero i prodotti di rendimento cross-border in Bitcoin gestire la ritenuta fiscale? Le risposte a queste domande determineranno se la distribuzione di rendimento istituzionale resterà di nicchia o diventerà prassi standard.

Il rapporto tra la volatilità del prezzo di Bitcoin e la generazione di rendimento crea dinamiche interessanti. Una volatilità più elevata aumenta i premi delle opzioni, rendendo le strategie di covered call più redditizie. Una volatilità più bassa rende Bitcoin più attraente come collaterale per il lending, potenzialmente aumentando la domanda di prestito e i tassi di interesse sui prestiti. Il regime di volatilità ottimale per il rendimento istituzionale può differire da quello ottimale per l’apprezzamento di prezzo, creando tensione tra gli hodler che cercano il massimo upside e gli yield farmer che ottimizzano per il reddito.

Considerazioni finali

La trasformazione di Bitcoin da asset di riserva inattivo a infrastruttura di capitale produttivo rappresenta uno degli sviluppi più significativi nella storia dell’adozione istituzionale delle crypto. L’accesso è stato la fase uno, risolta da ETF e custodia regolamentata. Il rendimento è la fase due, e l’infrastruttura per supportarlo è ora operativa.

Per gli allocatori istituzionali, le implicazioni sono dirette. Le partecipazioni in Bitcoin non devono rimanere dormienti. Strategie di lending conservative, posizioni in derivati market-neutral e prodotti di rendimento strutturati forniscono meccanismi per generare ritorni paragonabili agli asset tradizionali a reddito fisso. I profili di rischio differiscono e l’infrastruttura è più giovane, ma i mattoni fondamentali sono al loro posto.

I tesorieri aziendali possono ora trattare Bitcoin come capitale circolante anziché come esposizione speculativa. Il rendimento generato compensa i costi di custodia, offre diversificazione di portafoglio e crea opzionalità per l’allocazione del capitale. Man mano che un numero crescente di aziende dimostra distribuzioni di successo, il modello probabilmente si diffonderà tra settori e geografie.

Cosa dovrebbero monitorare gli operatori di mercato? I grandi annunci di programmi di rendimento istituzionali segnaleranno l’accettazione mainstream. La crescita del TVL on-chain nei protocolli basati su Bitcoin dimostrerà l’attività reale di distribuzione. Framework normativi che forniscano chiarezza su lending, derivati e prodotti strutturati rimuoveranno barriere a un’adozione più ampia. Questi indicatori, collettivamente, suggeriranno se il rendimento su Bitcoin resterà una strategia di nicchia o diventerà prassi istituzionale standard.

L’evoluzione è importante perché la narrativa su Bitcoin ne plasma la traiettoria di adozione. Se BTC rimane visto principalmente come oro digitale – statico, in apprezzamento, ma fondamentalmente inerte – l’allocazione istituzionale resterà limitata. I portafogli conservativi non detengono in misura rilevante asset privi di rendimento. Ma se Bitcoin viene riconosciuto come infrastruttura produttiva, capace di generare rendimenti prevedibili e corretti per il rischio, il mercato istituzionale indirizzabile si espande drasticamente.

La prossima fase dell’adozione istituzionale di Bitcoin dipende dal fatto che la distribuzione del rendimento si dimostri sostenibile, scalabile e conforme. Le prime evidenze suggeriscono che l’infrastruttura sta maturando rapidamente, l’appetito istituzionale è forte e i framework normativi si stanno evolvendo per supportare una generazione di rendimento conforme. Per le istituzioni che padroneggeranno presto questa transizione, i vantaggi strategici potrebbero essere sostanziali.