Il terzo trimestre del 2025 ha visto la più grande espansione trimestrale nella storia delle stablecoin. Tra luglio e settembre, l'emissione netta è cresciuta a $45,6 miliardi, un aumento del 324% rispetto ai $10,8 miliardi del trimestre precedente.

All'inizio di ottobre, la capitalizzazione totale delle stablecoin ha superato per la prima volta i $300 miliardi, consolidando questi strumenti come un'infrastruttura critica per i mercati delle criptovalute globali. Questa ondata di dollari digitali rappresenta molto più di un posizionamento speculativo.

Segnala una trasformazione strutturale nel modo in cui il denaro si muove on-chain, come le istituzioni gestiscono le operazioni di tesoreria e come i confini tra finanza tradizionale e sistemi decentralizzati continuano a sfumare.

La domanda centrale per investitori, regolatori e costruttori è se questo aumento rappresenti solo il ritorno di capitale in attesa oppure l'emergere di un nuovo substrato monetario che ridefinirà fondamentalmente la finanza digitale.

Anatomia del boom

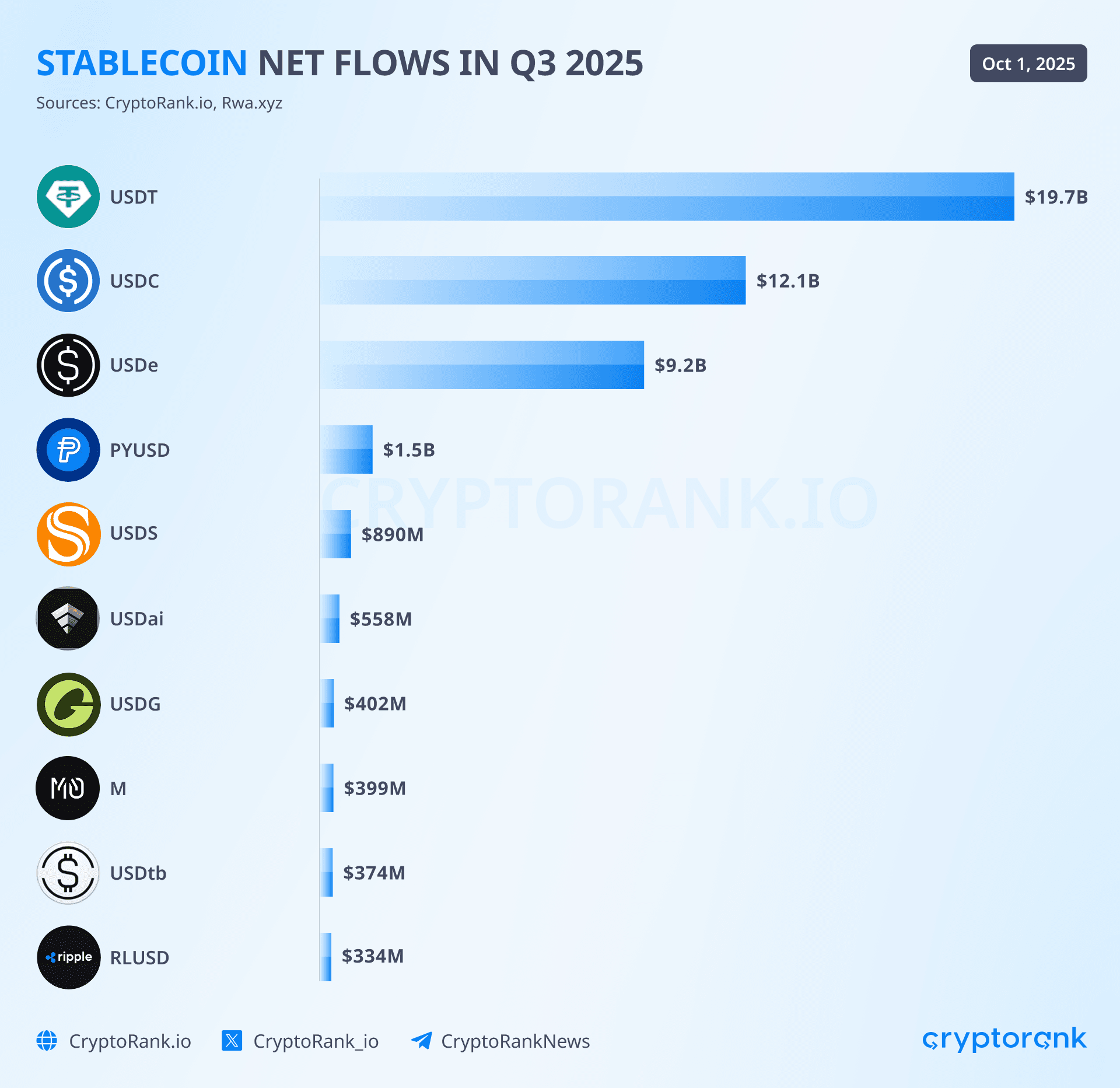

I $45,6 miliardi di creazione netta trimestrale non sono stati distribuiti uniformemente nell'ecosistema delle stablecoin. Tre emittenti hanno catturato l'assoluta maggioranza degli afflussi, mentre gli entranti aziendali e le alternative focalizzate sul rendimento hanno ritagliato nicchie significative ma più piccole. USDT di Tether ha condotto con circa $19,6 miliardi di nuova emissione durante il trimestre, mantenendo la sua posizione di stablecoin dominante con una quota di mercato del 58-59% e una fornitura totale che raggiunge i $172-177 miliardi.

Questa crescita ha esteso la serie ininterrotta di Tether di 25 mesi consecutivi di espansione del mercato, durante i quali l'azienda ha accumulato più di $127 miliardi in titoli di stato statunitensi, rendendola uno dei 20 maggiori detentori di debito governativo americano a livello globale.

USDC di Circle ha segnato un recupero drammatico con $12,3 miliardi di afflussi trimestrali dopo aver registrato solo $500 milioni nel trimestre precedente. Questa accelerazione del 2.360% trimestre su trimestre ha rappresentato il segnale più chiaro che la fiducia istituzionale è pienamente tornata dopo la crisi della Silicon Valley Bank nel marzo 2023 che ha minacciato brevemente il peg di USDC.

Entro ottobre 2025, USDC comandava circa $61-74 miliardi in circolazione, un aumento del 78% rispetto a gennaio 2024, con disponibilità su 28 reti blockchain e accessibilità a più di 500 milioni di utenti finali attraverso wallet integrati e applicazioni. Il rispetto formale di Circle con il regolamento MiCA dell'Unione Europea, raggiunto a luglio 2024, ha posizionato USDC come l'unica grande stablecoin operante liberamente all'interno del quadro normativo dell'UE, un vantaggio competitivo che ha accelerato l'adozione istituzionale per tutto il 2025.

La crescita più esplosiva del trimestre è arrivata da Ethena's USDe, che ha catturato $9 miliardi di afflussi netti dopo aver registrato solo $200 milioni nel trimestre precedente. Questo aumento del 4.400% ha portato l'offerta totale di USDe a $14,8-15 miliardi, rendendola la quarta stablecoin più grande e dimostrando un appetito di mercato sostanziale per alternative al rendimento nonostante i venti contrari normativi.

Il design sintetico di USDe, che utilizza strategie di copertura delta-neutral e offre rendimenti variabili a volte superiori al 30% annuo tramite la sua variante staked sUSDe, ha attratto partecipanti DeFi sofisticati disposti ad accettare la complessità aggiuntiva e il rischio inerenti delle stablecoin supportate da derivati. Il valore totale bloccato nel protocollo ha superato gli $11,89 miliardi entro settembre, collocandolo tra le prime sei piattaforme DeFi a livello globale nonostante operasse da meno di due anni.

Afflussi più piccoli ma degni di nota sono arrivati attraverso gli entranti aziendali e finanziari tradizionali. PYUSD di PayPal è cresciuto di circa $1,4 miliardi durante il trimestre, portando la circolazione totale a $1,3-2,4 miliardi e estendendo la sua portata a nove reti blockchain tramite l'integrazione LayerZero.

Ora la stablecoin offre un rendimento annuo del 3,7-4% ai detentori e ha ottenuto un tasso di adozione aziendale del 36% secondo i sondaggi EY-Parthenon, anche se queste cifre sono ancora piccole rispetto all'ampiezza di USDT e USDC. USDS di Sky, il successore rebrandato dell'ecosistema MakerDAO, ha aggiunto circa $1,3 miliardi in circolazione come parte del più ampio ecosistema DAI da $5-5,36 miliardi. RLUSD di Ripple, lanciato a dicembre 2024, ha fatto guadagni costanti anche se modesti nei primi mesi, puntando su utenti istituzionali attraverso l'integrazione con la rete esistente di pagamenti transfrontalieri da $70 miliardi di Ripple che copre 90 mercati.

L'effetto cumulativo ha spinto la fornitura totale di stablecoin da circa $247 miliardi alla fine di marzo 2025 a $300-302 miliardi entro l'inizio di ottobre, con il traguardo di $300 miliardi superato durante la prima settimana del mese. Questo ha rappresentato una crescita trimestrale del 18% e ha convalidato le proiezioni di istituzioni come Bitwise, che ha previsto $400 miliardi entro la fine del 2025, e previsioni più ambiziose di Citibank che suggeriscono $1,9 trilioni entro il 2030 in scenari di base.

La concentrazione del mercato è rimasta significativa, con le prime tre stablecoin che rappresentavano circa l'88-90% della fornitura totale, sebbene questo rappresentasse una lieve erosione dal duopolio del 91,6% che USDT e USDC comandavano nell'ottobre 2024, segnalando l'inizio di un autentico ecosistema multi-emittente.

La geografia on-chain dei dollari digitali

La geografia fisica delle stablecoin attraverso le reti blockchain rivela posizionamenti strategici che riflettono casi d'uso distinti, capacità tecniche e preferenze degli utenti. Ethereum ha mantenuto la sua posizione come il più grande ospite di fornitura di stablecoin con $160-171 miliardi, rappresentando il 53-57% del totale globale nonostante un graduale declino dal dominio del 90% che Ethereum e Tron comandavano insieme nel 2024. La primazia della rete riflette il suo status come la scelta istituzionale, ospitando la maggior parte della fornitura di USDC, l'intera USDe, la maggior parte delle holding DAI e servendo come fondamento per le applicazioni di finanza decentralizzata che richiedono liquidità profonda e capacità di smart contract robuste.

Solo nel terzo trimestre, Ethereum ha catturato il 69% di tutta la nuova emissione di stablecoin, con USDC su Ethereum che è cresciuto da $34,5 miliardi a $39,7 miliardi, poiché i protocolli DeFi, i manager delle tesorerie istituzionali e le imprese orientate alla conformità si sono orientati verso l'infrastruttura blockchain più consolidata e controllata.

Tron ha assicurato la seconda posizione con una fornitura di stablecoin di $76-81 miliardi, anche se questo rappresentava una quota di mercato in calo del 25-28% man mano che gli utenti migravano verso alternative dell'ecosistema Ethereum. La composizione della rete è notevolmente omogenea, con il 98,3% della sua fornitura di stablecoin costituita da USDT e solo $451 milioni nella nativa stablecoin USDD. Questo dominio di USDT riflette l'importanza strategica di Tron per i pagamenti, le rimesse e le transazioni al dettaglio in mercati emergenti dove le basse tariffe e l'alto throughput contano più delle sofisticate capacità di smart contract.

La rete elabora circa $20 miliardi in trasferimenti giornalieri di USDT, facilitando 2,3-2,4 milioni di transazioni giornaliere, molte delle quali senza gas, rendendola l'infrastruttura di scelta per i pagamenti transfrontalieri in America Latina, Sud-Est Asiatico, Medio Oriente e Africa. Nonostante la quota di mercato in calo, Tron ha generato $566 milioni di entrate trimestrali, superando Bitcoin, Ethereum e Solana, dimostrando la redditività di servire transazioni di alto volume e basso valore.

Solana è emersa come la piattaforma di stablecoin in più rapida crescita, espandendosi da una quota di mercato essenzialmente trascurabile all'inizio del 2024 a $11-15 miliardi entro il terzo trimestre del 2025. La rete ha registrato una crescita del 112% solo nel gennaio 2025, raggiungendo $11,1 miliardi prima di accelerare a $15 miliardi a settembre. A differenza del dominio di USDT su Tron, l'ecosistema di stablecoin di Solana è il 73-74% di USDC, riflettendo il suo ruolo come centro DeFi e hub commerciale piuttosto che una rete di pagamento.

La combinazione di commissioni di transazione sotto i centesimi, tempi di conferma sotto il secondo e crescita esplosiva della speculazione memecoin ha creato condizioni ideali per l'attività di trading denominata in stablecoin. Solana ha raggiunto un volume di trasferimento in stablecoin superiore a $10,5 trilioni durante il 2024, superando tutte le blockchain in questa metrica nonostante la sua fornitura assoluta più piccola, indicando modelli di utilizzo eccezionalmente veloci e attivi.

Le soluzioni di scalabilità Layer 2 hanno catturato una quota crescente dell'attività delle stablecoin, in particolare la rete Base di Coinbase, emersa come una piattaforma principale meno di un anno dopo l'integrazione del febbraio 2025. Le partecipazioni in stablecoin di Base sono cresciute rapidamente, con il 60% di tutte le transazioni denominate in USDC e il resto in ETH, rendendola principalmente un'infrastruttura incentrata sulle stablecoin. La rete ha superato concorrenti più vecchi per diventare la nona blockchain più usata a metà del 2025, generando quasi $30 milioni di profitto lordo durante il primo trimestre mentre catturava circa l'80% della quota di mercato delle commissioni di transazione Layer 2. La concentrazione del 33% dell'uso da parte dei partecipanti al mercato statunitense, combinata con l'integrazione senza soluzione di continuità di Coinbase Exchange, l'ha posizionata come la rampa d'accesso principale per il capitale retail e istituzionale americano alla ricerca di transazioni a basso costo con chiarezza normativa.

Arbitrum ha mantenuto circa $9,4 miliardi in forniture di stablecoin, rappresentando il 3% del mercato totale ma registrando una crescita trimestrale dell'88% mentre il dominio USDC è aumentato dal 44% al 58% della fornitura della rete. L'afflusso è accelerato dopo l'integrazione con la piattaforma di futures perpetui di Hyperliquid, che ha causato $381 milioni in trasferimenti settimanali dal mainnet Ethereum ad Arbitrum durante i periodi di picco.

Insieme a Base, Arbitrum ora rappresenta circa il 35% del valore trasferito attraverso tutte le reti Layer 2, stabilendo le due piattaforme come i principali ambienti di scalabilità per l'attività delle stablecoin. Optimism ha mantenuto una crescita più modesta con caratteristiche simili a Base, incluso il dominio 70%+ di USDC nell'attività di pagamento e posizionandosi come la 13ª blockchain più utilizzata, anche se ha catturato solo il 7,1% della quota di mercato statunitense rispetto al 33% di Base. to be a significant advantage. By operating outside the mainstream financial system, Tether has agility others lack, leveraging regional banks less encumbered by stringent compliance protocols that deter competitors from entering smaller, riskier markets. Its willingness to accept these risks facilitates market penetration where competitors fear to tread.

Tether’s alignment with the regulatory frameworks of its target markets complements its inbuilt advantages. In the wake of the GENIUS Act's restrictions, the company has adapted by pivoting toward cross-border and gray-market opportunities, where its market share climbs unchallenged due to its robust infrastructure and network effects.

In contrast, Circle's USDC continues to face challenges in maintaining market share and adapting to a rapidly evolving landscape. Despite significant gains following MiCA adoption, positioning it as the favored stablecoin in compliant European markets, Circle struggles elsewhere. The delisting of USDT by Binance provided opportunity and challenge; although USDC lacks USDT’s market reach, Circle's strategy hinges on aligning with regulatory shifts, potentially ceding ground to higher-yield competitors or those leveraging innovative decentralized finance applications.

The primary competitive advantage USDC holds over USDT is its integration with traditional finance. With Circle's compliance focus, USDC facilitates institutional onboarding. Banks and traditional asset managers perceive USDC as a reliable entry point given its backing by U.S. dollars in reserve and adherence to stringent regulatory standards.

However, even with these strengths, in the emerging markets USDC struggles against USDT’s entrenched dominance and Tron's increasingly prevalent blockchain infrastructure, which accommodates a rapidly expanding user base that prioritizes cost, speed, and efficiency over regulatory cooperation.

In examining the shifting power dynamics within the stablecoin ecosystem, the winning formula hinges increasingly on operational adaptability rather than mere regulatory compliance. As these markets mature, the entities that effectively marry traditional finance rigor with crypto-native agility will define the next generation of financial assets.

Tether’s story underscores the power of strategic adaptation, capturing imaginary dividends courtesy of early mover status and structural entrenchment. Meanwhile, Circle's USDC narrative reflects regulatory blessings and institutional embrace as it carves out competitive paths in the more structured financial arenas.

Ultimately, the stablecoin space remains in flux with shifting regulations and technological advancement continuously altering the playing field. Whether through adherence to compliance, technological innovation, or strategic risk-taking, dominant player’s competitive success will persistently depend on their capacity to navigate an increasingly complex global financial landscape.Skip translation for markdown links.

Durante la crisi della Silicon Valley Bank del marzo 2023, che minacciava USDC, Tether ha dimostrato una resilienza notevole. La sua sede nei Caraibi e la forte dipendenza dai titoli di Stato diretti piuttosto che dai depositi bancari hanno significato zero esposizione a SVB o alle istituzioni fallite successivamente, tra cui Signature Bank e Silvergate. I $127 miliardi di titoli del Tesoro statunitense riportati nelle attestazioni del secondo trimestre rappresentano la proprietà diretta di titoli di Stato piuttosto che pretese sugli intermediari bancari, riducendo il rischio di controparte anche mentre genera continui dibattiti sulla trasparenza.

Tether pubblica attestazioni trimestrali da BDO, una delle prime cinque società di revisione contabile, che mostrano una composizione delle riserve dell'84,1% in contanti e equivalenti, inclusi i buoni del Tesoro, 3,5% in oro, 1,8% in Bitcoin e 10,6% in altri investimenti, inclusi prestiti garantiti e obbligazioni societarie, anche se i critici notano l'assenza di audit completi e il ritardo di 30-45 giorni nelle segnalazioni rimane preoccupante.

Il recupero di Circle dalla crisi SVB e la crescita successiva a $61-74 miliardi in circolazione riflettono una posizione competitiva fondamentalmente diversa, incentrata sulla fiducia istituzionale e sulla conformità normativa. La risposta dell'azienda alla crisi del marzo 2023, quando $3,3 miliardi dei suoi $40 miliardi in riserve sono diventati temporaneamente inaccessibili in SVB, ha incluso una diversificazione radicale dei partner bancari, passando al 100% di allocazione in contanti e buoni del Tesoro a breve termine e implementando divulgazioni pubbliche settimanali delle riserve oltre alle attestazioni mensili di Deloitte.

La domanda di un charter fiduciario nazionale presso l'Ufficio del Controllore della Valuta a giugno 2025 segnala l'ambizione di operare come istituzione bancaria regolamentata a livello federale, eliminando completamente il rischio di custodia di terze parti portando la gestione delle riserve internamente sotto la supervisione diretta dell'OCC.

Le partnership strategiche distinguono l'approccio istituzionale di Circle. L'integrazione del luglio 2025 con FIS, che serve migliaia di banche statunitensi tramite il suo Money Movement Hub, consente pagamenti USDC nazionali e internazionali attraverso l'infrastruttura bancaria esistente. La collaborazione con Fiserv del giugno 2025 esplora l'integrazione nelle piattaforme bancarie digitali che servono altre migliaia di istituzioni finanziarie.

La partnership di settembre con Fireblocks, che protegge più di $10 trilioni di asset digitali per i clienti istituzionali, combina l'infrastruttura della stablecoin di Circle con la piattaforma di custodia di Fireblocks. Il memorandum d'intesa con Deutsche Börse integra USDC ed EURC nelle piattaforme di trading 360T e 3DX, consentendo la custodia tramite Clearstream, fornendo accesso diretto agli investitori istituzionali europei che operano all'interno del framework MiCA.

Il Cross-Chain Transfer Protocol di Circle è emerso come un vero differenziatore tecnologico a seguito del lancio della versione 2 del marzo 2025. I tempi di trasferimento inferiori a 30 secondi, i ganci programmabili che consentono azioni automatizzate post-trasferimento e il meccanismo nativo "burn-and-mint" eliminano la necessità di token annidati o pool di liquidità, fornendo un'efficienza di capitale 1:1 che le soluzioni di bridge concorrenti non possono eguagliare.

L'integrazione nei protocolli che servono miliardi in volume, combinata con l'aggiornamento automatico di World Chain di 27 milioni di USDC trasportati tramite il CCTP a USDC nativo, dimostra la proposta di valore sia per le imprese sia per gli utenti. Questo investimento infrastrutturale posiziona USDC come la stablecoin ottimizzata per operazioni multi-catena mentre i concorrenti rimangono frammentati in implementazioni incompatibili.

USDe di Ethena rappresenta l'innovazione più significativa nel design dei meccanismi delle stablecoin dai tempi degli esperimenti algoritmici culminati nel crollo di Terra del maggio 2022. L'innovazione principale del protocollo consiste nel mantenere una posizione neutrale delta in cui le posizioni spot lunghe in ETH, stETH, Bitcoin e altri collaterali accettati vengono abbinate a posizioni corte equivalenti su future perpetui su borse di derivati centralizzati. Quando ETH sale, i guadagni sulle posizioni spot compensano le perdite sui futures corti; quando ETH scende, le perdite sulle posizioni spot compensano i guadagni sulle posizioni corte.

L'effetto netto mantiene un valore stabile in dollari indipendentemente dalla volatilità dell'asset sottostante, mentre genera rendimento attraverso due meccanismi: ricompense di staking dai token di staking liquidi (3-4% annui) e tassi di finanziamento dai mercati dei futures perpetui, che normalmente richiedono ai detentori di posizioni corte di ricevere pagamenti dai detentori di posizioni lunghe nei mercati rialzisti.

Questo design ha permesso a USDe di crescere da praticamente zero all'inizio del 2024 fino a $14,8-15 miliardi a settembre 2025, con la variante staked sUSDe che a volte offriva rendimenti storici superiori al 30% durante periodi di forti tassi di finanziamento positivi. Il valore totale bloccato di $11,89 miliardi ha posizionato Ethena come il sesto più grande protocollo DeFi complessivo, dimostrando un sostanziale appetito per alternative generatrici di rendimento nonostante la complessità. Il protocollo implementa una sovra-collateralizzazione con un sostegno superiore al 100% per fornire un margine contro la volatilità, effettua verifiche settimanali delle riserve certificate, ottiene attestazioni mensili dai custodi e mantiene un fondo assicurativo per proteggersi da periodi di tassi di finanziamento negativi che altrimenti esaurirebbero le riserve.

I rischi sono significativi ed ampiamente dibattuti. Le condizioni di tassi di finanziamento negativi, che si verificano durante i mercati ribassisti quando i corti superano i lunghi, richiedono al protocollo di pagare per mantenere le posizioni di copertura, potenzialmente prosciugando il fondo assicurativo e mettendo a rischio il peg se sostenuti. Le dipendenze da scambi centralizzati creano rischio di controparte, con posizioni di margine detenute su Binance, Bybit, OKX e altri soggette a solvibilità della borsa, azioni normative o guasti tecnici.

L'ordine di agosto 2025 da parte del BaFin tedesco forzando l'uscita di Ethena ha dimostrato il rischio normativo, mentre i critici, incluso il creatore di Fantom Andre Cronje, tracciano paralleli con il crollo di Terra con l'assessment che i modelli sintetici "funzionano finché non funzionano più". Gli analisti del settore posizionano sempre più USDe non come un veicolo di risparmio sicuro ma come un prodotto finanziario complesso che persegue alti rendimenti, appropriato per investitori sofisticati che comprendono l'infrastruttura dei derivati e dei rischi associati.

Gli ingressi aziendali affrontano la sfida di sostituire effetti di rete consolidati nonostante sostanziali vantaggi di distribuzione. Il PYUSD di PayPal ha raggiunto circa $1,3-2,4 miliardi in circolazione con accesso a 400 milioni di conti PayPal e Venmo, tuttavia cattura meno dell'1% della quota di mercato nonostante questa portata consumatore ineguagliata.

La strategia del 2025 dell'azienda si è decisamente orientata verso i pagamenti business-to-business, con l'obiettivo di 20 milioni di piccoli e medi commercianti per il pagamento delle fatture, il regolamento dei fornitori e le transazioni transfrontaliere dove l'integrazione di PYUSD con Hyperwallet e il dispiegamento stellare in attesa offrono veri vantaggi rispetto ai bonifici tradizionali. Il lancio di settembre 2025 dei trasferimenti crittografici peer-to-peer tramite PayPal Links, combinato con espansioni a 13 blockchain tramite LayerZero, dimostra un serio investimento infrastrutturale anche se l'adozione da parte dei consumatori rimane limitata.

L'RLUSD di Ripple, lanciato nel dicembre 2024 con l'approvazione della NYDFS, è posizionato esplicitamente per casi d'uso istituzionali di alto livello piuttosto che per speculazione al dettaglio. L'integrazione nella rete esistente di pagamenti transfrontalieri da $70 miliardi di Ripple che copre 90 mercati fornisce una distribuzione integrata, mentre le partnership con Aave per il prestito decentralizzato e le espansioni geografiche tramite ChipperCash, VALR e YellowCard mirano ai corridoi di rimesse africane.

Le valutazioni del credito di Moody's e S&P Global per i token garantiti dal tesoro di Ripple conferiscono credibilità istituzionale, tuttavia l'entrata estremamente tardiva sul mercato e la quota di mercato stimata sotto i $500 milioni illustrano la difficoltà di sostituire i giocatori affermati anche con la conformità normativa, le relazioni istituzionali e l'infrastruttura tecnica. Il modello suggerisce che i futuri cambiamenti di quota di mercato si verificheranno gradualmente attraverso l'adozione di casi d'uso specializzati piuttosto che tramite il rapido spostamento totale del dominio di USDT e USDC.

Quello che i numeri nascondono

Il paradosso al cuore dell'espansione delle stablecoin del Q3 2025 è che la crescita record dell'offerta ha coinciso con un calo dell'engagement degli utenti e dell'attività transazionale. Gli indirizzi attivi mensili sono diminuiti del 23% da circa 33,6 milioni a 26 milioni durante settembre, anche se l'ecosistema ha aggiunto $45,6 miliardi in nuova offerta.

I volumi di trasferimento sono diminuiti dell'11% da $3,5 trilioni ad agosto a $3,2 trilioni a settembre, suggerendo che buona parte della nuova offerta coniata sia entrata in portafogli inattivi piuttosto che circolare attraverso i luoghi di trading, i protocolli di finanza decentralizzata, o i canali di pagamento. Questa disconnessione tra "liquidità coniata" e "liquidità circolante" solleva domande fondamentali sul fatto che l'aumento del Q3 rappresenti un'adozione genuina o semplicemente l'immagazzinamento istituzionale di asset denominati in dollari sulla blockchain.

Il principale colpevole è l'attività dominata dai bot, che ha rappresentato il 70-71% di tutte le transazioni stablecoin on-chain durante il terzo trimestre, rispetto al 68% del Q2. L'analisi della catena rivela un grado di concentrazione ancora più estremo, con Base e Solana che mostrano volumi di transazioni da bot al 98%, mentre USDC ha visto l'attività dei bot aumentare dall'80% all'83% delle transazioni totali.

Questa attività automatizzata include il market making, operazioni di arbitraggio, liquidazioni e potenzialmente trading lavato progettato per gonfiare l'uso apparente senza creare trasferimenti economicamente significativi. Solo circa il 20% delle transazioni rappresentava attività autentica degli utenti, con un ulteriore 9% costituito da operazioni interne come il riequilibrio del protocollo. Il risultato è che le statistiche sui titoli di transazione e volume esagerano notevolmente il reale engagement degli utenti.

La distribuzione dell'attività on-chain su oltre 200 diverse stablecoin crea una frammentazione sostanziale. Mentre USDT comanda il 59% dell'offerta totale e USDC detiene il 24-25%, i loro modelli di utilizzo divergono.Translation:

Nota: Le traduzioni successive mantengono intatti i link markdown.

Contenuto: significativamente. Durante il Q3, USDT ha ampliato il suo dominio nel trading degli exchange centralizzati dal 77,2% all'82,5% del volume, superando per la prima volta i 100 miliardi di dollari in volume mensile degli exchange decentralizzati, mantenendo la supremazia come coppia di trading preferita.

USDC ha catturato diversi casi d'uso, rappresentando il 63% del volume di trasferimenti on-chain (con un'alta incidenza del bot pari all'83%) fungendo come stablecoin preferita per i protocolli DeFi grazie a una posizione normativa più forte e al comfort istituzionale. Questa specializzazione funzionale implica che la liquidità si frammenta non solo attraverso le catene ma anche attraverso gli emittenti, con capitali bloccati in coppie di trading specifiche incapaci di fluire liberamente tra tutti i luoghi senza incorrere in costi di conversione e slippage.

La frammentazione geografica e cross-chain aggrava il problema. La quota di mercato di Tron in declino, dal 38% al 29% durante il 2024-2025, riflette la migrazione degli utenti verso alternative all'ecosistema Ethereum, tuttavia gli utenti che detengono USDT su Tron non possono interagire senza soluzione di continuità con DeFi su Ethereum senza operazioni di bridging che introdurranno ritardo, costi e rischi. Ciascuna delle oltre dieci catene che ospitano più di 1 miliardo di dollari di offerta opera con diverse ipotesi di sicurezza, strutture tariffarie, tempi di conferma e capacità dei contratti intelligenti, creando essenzialmente mercati stabili paralleli che interagiscono principalmente tramite exchange centralizzati piuttosto che composibilità on-chain nativa nonostante i miglioramenti infrastrutturali come il CCTP di Circle.

Il concetto di offerta "inattiva" rispetto a quella "attiva" illumina lo scollegamento nell'uso. L'analisi indica che il 51% dell'offerta di stablecoin è rimasto in indirizzi per meno di un mese durante il 2024, in calo dal 58% dei periodi precedenti, suggerendo che un po' più di capitali è effettivamente in circolazione piuttosto che rimanere dormiente. Tuttavia, questo implica ancora che circa la metà dell'offerta di 300 miliardi di dollari serve principalmente come valore immagazzinato piuttosto che come mezzo di scambio.

Le detenzioni negli exchange, che sono diminuite con il trasferimento dei fondi da parte degli utenti verso il self-custody, rappresentano un'altra categoria di offerta potenzialmente inattiva, dove le stablecoin rimangono in attesa di essere distribuite piuttosto che facilitare attivamente le transazioni. La sottrazione dell'attività dei bot, delle detenzioni inattive e delle riserve degli exchange dalla fornitura totale suggerisce che la circolazione effettiva delle stablecoin economicamente significativa può essere sostanzialmente più piccola rispetto alle cifre di capitalizzazione di mercato di riferimento implicano.

Esistono prove contrarie. Le transazioni di dimensione retail inferiori a 250 dollari hanno raggiunto i massimi storici nel settembre 2025, con il 2025 sulla buona strada per superare i 60 miliardi di dollari nei trasferimenti inferiori a 250 dollari rispetto alle cifre inferiori degli anni precedenti. Ciò suggerisce una crescente adozione di base per pagamenti effettivi, rimesse e trasferimenti peer-to-peer piuttosto che usi puramente speculativi o di gestione del tesoro.

L'attività non commerciale è aumentata del 15% durante il 2025, con circa il 12% dell'attività retail legata a scambi stablecoin-fiat e trasferimenti on-chain secondo l'analisi di CEX.io, indicando un'adozione genuina dei pagamenti, in particolare nei mercati emergenti. I volumi di scambio sono aumentati a 10.3 trilioni di dollari durante il Q3, il trimestre più attivo dai tempi del Q2 2021, con una media giornaliera di 124 miliardi di dollari che rappresenta il doppio dei livelli del trimestre precedente.

La soluzione a questa apparente contraddizione è che metriche diverse catturano popolazioni di utenti e casi d'uso diversi. Un'enorme crescita dell'offerta guidata dall'accumulazione istituzionale, dalla diversificazione del tesorerie aziendali e dal posizionamento per i movimenti di mercato previsti può coesistere con indirizzi unici in diminuzione se il nuovo capitale si concentra in meno detentori, ma più grandi. L'attività dei bot può generare enormi volumi di transazione servendo funzioni legittime di market-making e fornitura di liquidità anche se gonfiando le statistiche apparenti di utilizzo.

L'adozione da parte dei retail nei mercati emergenti per pagamenti e rimesse può raggiungere nuovi massimi in termini assoluti di dollari anche se la percentuale dell'offerta totale dedicata a questi usi si riduce rispetto alle detenzioni istituzionali. Il mercato delle stablecoin sta contemporaneamente sperimentando maturità istituzionale, espansione geografica retail e posizionamento speculativo, con ogni tendenza catturata diversamente dalle varie metriche.

Riallineamento normativo: MiCA, GENIUS Act e oltre

Il regolamento dell'Unione Europea sui Mercati delle Cripto-Attività ha stabilito il primo quadro completo per le stablecoin quando le sue disposizioni sono diventate pienamente applicabili ai token referenziati su asset e ai token di moneta elettronica il 30 giugno 2024. MiCA designa le stablecoin come "significative" in base a soglie quantitative che includono più di 10 milioni di detentori, più di due milioni di transazioni quotidiane, o riserve che superano i 5 miliardi di euro, soggettando quelle sopra le soglie a requisiti avanzati tra cui limiti di emissione, requisiti di capitale elevati e supervisione intensificata che potrebbe includere la supervisione diretta dall'Autorità Bancaria Europea piuttosto che dai singoli regolatori degli stati membri.

Il quadro normativo impone agli emittenti di stablecoin di mantenere riserve in conti segregati presso istituzioni creditizie autorizzate nell'UE, corrispondendo la composizione delle riserve strettamente alle passività con attività liquide di alta qualità, fornendo ai detentori diritti diretti sui beni di riserva applicabili per legge e implementando una solida governance inclusi protocolli di gestione del rischio operativo e sicurezza informatica. Le pratiche proibite includono il pagamento diretto di interessi ai detentori di stablecoin, una restrizione progettata per prevenire che le stablecoin competano con i depositi bancari tradizionali per il risparmio retail. Questo divieto differenzia MiCA fondamentalmew avslutar från U.S.-approaches och förbjuder effektivt avkastningsbärande stablecoin-modeller inom EU-jurisdiktion.

L'effetto pratico concentra il potere di mercato con emittenti conformi, principalmente Circle, che ha ottenuto l'approvazione normativa nel luglio 2024 e opera USDC e EURC liberamente in tutti gli stati membri dell'UE. Maggiori exchange, incluso Binance, hanno delistato USDT nei mercati europei a causa di incertezze sulla conformità, mentre l'Autorità federale di vigilanza finanziaria della Germania ha ordinato a Ethena di fermare le operazioni nel paese durante agosto 2025, citando la non conformità con i requisiti di classificazione e licenza dei token.

Il risultato è un mercato delle stablecoin europeo ridotto a circa 350 milioni di euro rispetto ai 300 miliardi di dollari globali, dimostrando come la rigidezza normativa possa fornire chiarezza pur limitando simultaneamente l'innovazione e lo sviluppo del mercato. I policymakers europei difendono questo compromesso come necessario per prevenire corse agli sportelli, proteggere i consumatori e mantenere la stabilità finanziaria, accettando una minore dimensione del mercato come costo delle giuste misure di salvaguardia.

Gli Stati Uniti hanno approvato il GENIUS Act nel luglio 2025 dopo anni di dibattiti legislativi, stabilendo il primo quadro federale per le stablecoin di pagamento sotto la supervisione dei regolatori bancari. La legislazione richiede che gli emittenti di stablecoin ottengano licenze federali, mantengano riserve sotto forma di depositi in dollari o attività liquide di alta qualità con un'enfasi sui titoli del Tesoro degli Stati Uniti, implementino requisiti di divulgazione mensile che dettagli la composizione e la posizione geografica delle riserve, ottengano attestazioni regolari o audit da parte di aziende contabili qualificate e implementino meccanismi di riscatto garantendo ai detentori di poter convertire le stablecoin in dollari su richiesta.

L'Atto vieta alle stablecoin di pagamento regolate a livello federale di pagare interessi ai detentori domestici, rispecchiando la preoccupazione di MiCA riguardo alla competizione con i depositi bancari tradizionali e prevenendo l'arbitrage regolamentare dove gli emittenti di stablecoin acquisiscono depositi senza sostenere gli obblighi regolatori inclusi i requisiti dell'Atto di reinvestimento nella comunità che si applicano alle banche tradizionali.

Il divieto alla distribuzione dei rendimenti domestici ha creato una dinamica interessante in cui prodotti strutturati offshore come i USDe di Ethena, che esclude esplicitamente i cittadini statunitensi ma serve utenti internazionali, hanno guadagnato un vantaggio competitivo offendo i rendimenti che le alternative regolate a livello home non possono fornire. La legislazione considera eredità gli emittenti esistenti richiedendo ai nuovi partecipanti di ottenere licenze prima del lancio, creando potenziali barriere all'entrata che cementano vantaggi per gli incumbenti. Le disposizioni di enforcement includono sanzioni monetarie civili per violazioni, potenziali sanc zakraghanti penali per rappresentazioni fraudolente e potere per i regolatori di emettere ordini di cessazione e desistenza e proibizioni sull'emissione non licenziata.

La reazione dell'industria si è divisa tra i soggetti stabiliti che accolgono con favore la chiarezza e i critici che avvertono che i requisiti stringenti favoriscono emittenti grandi e ben capitalizzati mentre prevenendo innovazione dalle startup incapaci di navigare attraverso processi di licenziamento complessi. La domanda di carta fiduciatia nazionale pendente di Circle con l'OCC segnala un abbraccio della supervisione federale come vantaggio strategico, mentre la struttura offshore di Tether e le attestazioni trimestrali piuttosto che mensili posizionano l'azienda in potenziale conflitto con i requisiti domestici nonostante la sua portata globale.

La richiesta del Dipartimento del Tesoro per commenti pubblici del settembre 2025 sui dettagli di implementazione ha indicato che un'architettura regolamentare sostanziale resta indefinita anche dopo il passaggio legislativo, lasciando incertezza su come esattamente i requisiti di attestazione saranno applicati, cosa qualifica come adeguati meccanismi di riscatto e come il divieto sul rendimento si applicherà a design algoritmici o integrati con DeFi.

Giurisdizioni asiatiche hanno perseguito approcci variegati. L'Ordinanza delle Stablecoin di Hong Kong, emanata nell'agosto 2025, ha implementato un regime di licenziamento gestito dall'Autorità Monetaria di Hong Kong con requisiti di riserva, standard di audit e qualifiche dell'emittente progettati per attrarre emittenti globali conformi mantenendo la supervisione della stabilità finanziaria.

L'Autorità Monetaria di Singapore ha mantenuto la guida esistente che tratta le stablecoin come token di pagamento digitale soggetti a requisiti antiriciclaggio mentre esplora quadri avanzati per emittenti sistemicamente importanti. Il Japon ha continuato lo sviluppo del suo approccio regolamentare per le stablecoin collegate al sistema bancario, mentre la Cina ha mantenuto la proibizione di stablecoin privateTranslated Content:

Content: le criptovalute avanzano la propria valuta digitale della banca centrale.

La frammentazione degli approcci normativi crea una complessità sostanziale di conformità per gli emittenti globali. Una stablecoin che serve utenti negli Stati Uniti, nell'Unione Europea, nel Regno Unito e nei principali centri finanziari asiatici deve soddisfare contemporaneamente requisiti potenzialmente in conflitto riguardo alla composizione delle riserve, alla frequenza di reporting, all'autorità di licenza, alla distribuzione degli interessi e ai meccanismi di riscatto.

Il risultato è una crescente specializzazione geografica in cui alcuni emittenti si concentrano su regioni allineate con la loro posizione normativa - Circle enfatizza i mercati UE e USA dove la conformità a MiCA e GENIUS Act fornisce fossati competitivi; Tether mantiene la sua dominanza nei mercati emergenti e nelle giurisdizioni asiatiche con quadri meno rigorosi; nuovi entranti aziendali come PayPal e Ripple sfruttano le licenze di servizi finanziari esistenti e le relazioni normative per operare sotto il monitoraggio bancario stabilito.

La traiettoria indica un continuo inasprimento normativo a livello globale, guidato da banche centrali e autorità di stabilità finanziaria preoccupate per il potenziale delle stablecoin di drenare depositi dai sistemi bancari tradizionali, facilitare l'evasione normativa e creare rischi sistemici se i principali emittenti affrontano corse o fallimenti. Uno studio della Bank Policy Institute del 2025 ha stimato che un'adozione diffusa delle stablecoin potrebbe drenare fino al 20% dei depositi bancari in scenari peggiori, riducendo la stabilità dei finanziamenti delle banche e potenzialmente contraendo la capacità di prestito.

Moody's ha avvertito che una rapida crescita delle stablecoin senza un'adeguata supervisione potrebbe innescare costosi salvataggi governativi se fallissero i principali emittenti, mentre una coordinazione internazionale insufficiente lascia le economie esposte a rischi transfrontalieri, inclusa la "cryptoization" dove le stablecoin in dollari USA sostituiscono le valute locali nelle economie in via di sviluppo, riducendo l'efficacia della politica monetaria.

Il risultato finale normativo probabilmente coinvolge la convergenza attorno a principi fondamentali anche se le implementazioni specifiche variano. Sembra che si stia formando un consenso attorno a requisiti per una copertura delle riserve completa con attività liquide di alta qualità, attestazioni o audit di terze parti regolari, licenze e supervisione degli emittenti sotto quadri bancari o di pagamenti, diritti di riscatto chiari applicabili dai detentori e divieto di leva eccessiva o pratiche di riserva frazionaria.

Controversie continuano intorno alla portata appropriata per la distribuzione degli interessi, la soglia alla quale si innesca la supervisione avanzata, il ruolo per progetti decentralizzati o algoritmici e se i meccanismi di assicurazione dei depositi bancari esistenti dovrebbero estendersi alle stablecoin o siano necessari nuovi quadri. La risoluzione di queste controversie modellerà fondamentalmente quali modelli di business risulteranno viabili e se l'innovazione si inclina verso offerte conformi e regolamentate o alternative offshore al di là della portata normativa tradizionale.

La pila di dollari tokenizzati

La convergenza delle stablecoin con i titoli di Stato tokenizzati, i fondi del mercato monetario e altre attività del mondo reale crea una "pila di dollari on-chain" unificata che rappresenta più livelli di rendimento, liquidità e rischio. La base consiste in stablecoin non a rendimento come USDT e USDC, che forniscono la massima liquidità con regolamento istantaneo e accettazione universale come coppie di trading e strumenti di pagamento. Queste non generano rendimenti per i detentori ma consentono l'esecuzione immediata delle transazioni, rendendole ottimali per il trading, i pagamenti e le esigenze di liquidità a breve termine. L'offerta combinata di $202 miliardi di USDT e USDC forma il fondamento della liquidità dollaro on-chain.

Il secondo livello consiste in stablecoin a rendimento come USDe di Ethena, USDY di Ondo, e USDM di Mountain Protocol, offrendo rendimenti a tasso di tesoreria o migliorati mantenendo una relativa liquidità. Questi prodotti si rivolgono a utenti disposti ad accettare finestre di riscatto leggermente più lunghe o un ulteriore rischio di smart contract in cambio di rendimento. I $14,8 miliardi di USDe e i $620 milioni di USDY rappresentano le implementazioni più grandi, offrendo rendimenti annui dal 4% al 30% a seconda del design del meccanismo e delle condizioni di mercato. Questo livello serve funzioni di gestione del tesoro per protocolli, capitale istituzionale che cerca rendimenti su saldi operativi e individui sofisticati che ottimizzano le riserve inattive.

Il terzo livello comprende fondi del mercato monetario tokenizzati inclusi BUIDL di BlackRock a $2,9 miliardi, BENJI di Franklin Templeton a $700-780 milioni e USYC di Hashnote a circa $900 milioni. Questi prodotti di grado istituzionale forniscono accumulo di dividendi giornalieri, mantengono stabili valori di token di $1 e offrono agli investitori qualificati un'esposizione diretta a portafogli gestiti professionalmente di titoli di Stato e accordi di riacquisto. Servono come equivalenti on-chain ai tradizionali fondi del mercato monetario ma con trasferibilità 24/7, integrazione programmabile di smart contract e capacità di regolamento istantaneo che i veicoli legacy non possono eguagliare.

Il quarto livello consiste in buoni del Tesoro tokenizzati e titoli di Stato a durata maggiore, fornendo un'esposizione diretta al sostegno governativo con un rischio di credito minimo. I token TBILL di OpenEden, valutati da Moody's e S&P Global, insieme a vari WisdomTree Digital Funds che offrono esposizione lungo la curva dei rendimenti dai buoni del Tesoro a breve termine a quelli a lungo termine, consentono una gestione sofisticata della durata e del posizionamento della curva dei rendimenti on-chain. La dimensione totale del mercato dei Treasury tokenizzati ha raggiunto $7,65 miliardi entro ottobre 2025, con una crescita annuale del 179% che dimostra l'appetito istituzionale per l'esposizione diretta ai titoli di Stato on-chain.

La composibilità tra questi livelli crea una potente efficienza del capitale. I protocolli DeFi come Morpho consentono agli utenti di depositare USDC, ricevere ricevute a rendimento e utilizzare quelle ricevute come garanzia per prestiti, generando effettivamente rendimento pur mantenendo l'accesso alla liquidità. Il dispiegamento di Sky di $650 milioni in DAI su Morpho esemplifica come i tesorerie ottimizzano i saldi inattivi, mentre il prodotto OUSG di Ondo utilizza i token BUIDL di BlackRock come attività di riserva, dimostrando l'integrazione della pila dove i livelli superiori si costruiscono su quelli inferiori. USDO di OpenEden, una stablecoin supportata da buoni del Tesoro tokenizzati, illustra la possibilità architettonica di una conversione diretta Tesoro-a-stablecoin senza relazioni bancarie intermedie.

L'integrazione con i protocolli di prestito DeFi è stata accelerata nel 2025 mentre le principali piattaforme si sono adattate per incorporare le attività tokenizzate come garanzia e inventario di prestito. Morpho ha raggiunto $6,3 miliardi di valore totale bloccato con $2,2 miliardi in prestiti attivi, integrando USDO di OpenEden come garanzia con $200 milioni di valore totale bloccato entro due mesi dal lancio. Aave è cresciuto fino a $32 miliardi in valore totale bloccato supportando 70 attività, sebbene le sfide di oracolo e di prezzo abbiano limitato l'adozione di Treasury tokenizzati poiché la maggior parte dei prodotti presume una parità fissa 1:1 piuttosto che valutazioni determinate dal mercato. Pendle ha abilitato la separazione dei token principali e di rendimento per prodotti come USDO, fornendo rendimenti di base del 4-5% con rendimenti impliciti che raggiungono il 10-15% attraverso strategie di trading strutturate che attraggono investitori istituzionali a reddito fisso in cerca di esecuzione on-chain.

L'infrastruttura per la liquidità del mercato secondario è migliorata sostanzialmente attraverso iniziative come la Liquidity Network di Anemoy, lanciata nel novembre 2024 con $125 milioni di capacità di riscatti istantanei e $100 milioni di liquidità nello stesso giorno fornita dal market maker Keyrock. Ciò affronta la sfida fondamentale che la maggior parte dei Treasury tokenizzati sperimenta mercati secondari sottili con ampi spread bid-ask, rendendoli difficili da usare come garanzia in protocolli DeFi sofisticati che richiedono prezzi affidabili in tempo reale. I feed di Proof-of-Reserve di Chainlink, adottati da OpenEden e altri emittenti, forniscono trasparenza verificabile sugli asset di supporto, mentre CCTP di Circle crea interoperabilità nativa per USDC attraverso le catene senza token avvolti o vulnerabilità del bridge che affliggono altre attività.

Le dinamiche economiche che guidano l'adozione riflettono ambienti di tassi d'interesse in cambiamento. Quando i rendimenti del Tesoro sono rimasti vicino allo zero durante il 2020-2021, il capitale è fluito nei prestiti DeFi cercando rendimenti del 5-10% non disponibili nei mercati tradizionali. Il ciclo di aumenti della Federal Reserve del 2022-2025 ha invertito questo flusso, con i prodotti supportati dal Tesoro che offrivano tassi di rischio zero del 4-5% che competevano direttamente con i rendimenti dei prestiti DeFi pur mantenendo il sostegno governativo anziché il rischio di smart contract. I protocolli che detenevano stablecoin non a rendimento hanno riconosciuto sempre più il costo opportunità, con analisi che notavano che "se hai USDC o USDT, non stai guadagnando rendimento - qualcun altro lo è," riferendosi agli emittenti che catturano tutti i rendimenti del Tesoro mentre i detentori non ricevono nulla. Questa realizzazione ha guidato l'ottimizzazione del tesoro verso alternative a rendimento.

Il segnale di adozione istituzionale dalla finanza tradizionale si è dimostrato più significativo. Il lancio di BUIDL da parte di BlackRock nel marzo 2024 ha segnato il più grande gestore di attività del mondo che entra nelle emissioni di titoli tokenizzati, conferendo credibilità che ha accelerato il comfort istituzionale con gli strumenti on-chain. Lo sforzo pionieristico di Franklin Templeton nel 2021 con il primo fondo registrato dalla SEC utilizzando blockchain pubblica per le transazioni ha convalidato i percorsi normativi, mentre la richiesta di Fidelity per un fondo del mercato monetario del Tesoro "OnChain" nel 2025 ha indicato che l'adozione mainstream si è estesa oltre i primi adozionisti. Le partnership tra emittenti di attività tokenizzate e processori di pagamento - l'acquisizione di $1,1 miliardi di Bridge da parte di Stripe, l'integrazione della stablecoin di PayPal, la Piattaforma di Attività Tokenizzate di Visa - hanno dimostrato il riconoscimento che le stablecoin e i Treasury tokenizzati rappresentano infrastrutture fondamentali per i servizi finanziari di prossima generazione anziché esperimenti speculativi.

I casi d'uso di pagamento si sono espansi oltre il trading e la speculazione verso regolamenti nel mondo reale. Il completamento da parte di Ernst & Young del primo pagamento aziendale PYUSD di PayPal nel settembre 2024, solo un anno dopo il lancio della stablecoin, ha illustrato le applicazioni del tesoretto aziendale. L'integrazione nelle piattaforme SAP, Hyperwallet per pagamenti di massa a contractor e freelancer, e l'espansione a Stellar perPlease find the translated content below, following the specified format:

Content: 170-country coverage through on-ramp networks demonstrated serious infrastructure investment in cross-border business payments. Transaction volumes supported the narrative, with stablecoins processing $27.6 trillion annually during 2024, exceeding combined Visa and Mastercard volumes, though monthly figures of approximately $450 billion remained roughly half of Visa's throughput, suggesting complementary rather than replacement positioning relative to traditional payment rails.

Copertura di 170 paesi attraverso reti di accesso ha dimostrato un serio investimento in infrastrutture nei pagamenti aziendali transfrontalieri. I volumi delle transazioni hanno supportato la narrazione, con stablecoin che processano 27,6 trilioni di dollari all'anno nel 2024, superando i volumi combinati di Visa e Mastercard, sebbene i dati mensili di circa 450 miliardi di dollari siano rimasti circa la metà del throughput di Visa, suggerendo una posizione complementare piuttosto che di sostituzione rispetto ai tradizionali sistemi di pagamento.

The convergence of stablecoins with tokenized real-world assets fundamentally represents the assembly of a parallel financial stack operating 24/7 with instant settlement, programmable automation through smart contracts, and global accessibility without the intermediation, delays, and geographic restrictions characterizing traditional banking. The $217 billion in combined dollar-denominated on-chain assets as of October 2025, growing toward projections of $1-5 trillion by 2030 in base-case scenarios, signals the early stages of capital markets infrastructure migration to blockchain rails.

La convergenza degli stablecoin con asset reali tokenizzati rappresenta fondamentalmente l'assemblaggio di uno stack finanziario parallelo che opera 24/7 con regolamento istantaneo, automazione programmabile tramite contratti intelligenti e accessibilità globale senza l'intermediazione, i ritardi e le restrizioni geografiche che caratterizzano il sistema bancario tradizionale. I 217 miliardi di dollari in asset combinati denominati in dollari sulla blockchain ad ottobre 2025, in crescita fino a proiezioni di 1-5 trilioni di dollari entro il 2030 in scenari base, segnalano le fasi iniziali della migrazione delle infrastrutture dei mercati di capitali sui binari blockchain.

Systemic risks and lessons

Rischi sistemici e lezioni

The collapse of TerraUSD and LUNA in May 2022 remains the defining cautionary tale for algorithmic stablecoin designs. The $18.6 billion UST, backed algorithmically by the LUNA token through a mint-burn mechanism rather than reserves of actual dollars or Treasury securities, depended fundamentally on maintained confidence and circular backing where UST's value relied on LUNA demand and LUNA's value relied on UST adoption. When confidence fractured following withdrawal of 375 million UST from Anchor Protocol, the death spiral began. As UST broke its dollar peg, arbitrageurs burned UST for LUNA to profit from price discrepancies, hyperinflating LUNA supply from 400 million tokens to 32 billion while prices collapsed from $80 to fractions of a cent within days.

Il crollo di TerraUSD e LUNA a maggio 2022 resta la storia di avvertimento definitiva per i design degli stablecoin algoritmici. I 18,6 miliardi di UST, supportati algoritmicamente dal token LUNA tramite un meccanismo di creazione-bruciatura piuttosto che riserve di dollari effettivi o titoli del tesoro, dipendevano fondamentalmente dalla fiducia mantenuta e dal supporto circolare in cui il valore di UST si basava sulla domanda di LUNA e il valore di LUNA si basava sull'adozione di UST. Quando la fiducia si è incrinata a seguito del ritiro di 375 milioni di UST dal Protocollo Anchor, è iniziata la spirale della morte. Quando UST ha rotto il peg del dollaro, gli arbitraggisti hanno bruciato UST per ottenere LUNA e trarre profitto dalle discrepanze di prezzo, iperinflazionando l'offerta di LUNA da 400 milioni di token a 32 miliardi mentre i prezzi crollavano da 80 dollari a pochi centesimi in pochi giorni.

Research from MIT, Harvard, and LSE analyzing blockchain transaction data demonstrated that the collapse was not the result of single-entity manipulation but rather a classic bank run amplified by the transparency and speed of blockchain transactions. Wealthier, sophisticated investors exited first with minimal losses, while less sophisticated participants either exited late with severe losses or attempted to "buy the dip," suffering catastrophic portfolio destruction.

La ricerca del MIT, Harvard e LSE che ha analizzato i dati delle transazioni blockchain ha dimostrato che il crollo non è stato il risultato di una manipolazione da parte di un'unica entità ma piuttosto una classica corsa agli sportelli ampliata dalla trasparenza e dalla velocità delle transazioni blockchain. Gli investitori più ricchi e sofisticati sono usciti per primi con perdite minime, mentre i partecipanti meno sofisticati sono usciti tardi con perdite severe o hanno tentato di "comprare il calo", subendo una distruzione catastrofica del portafoglio.

The Anchor Protocol's unsustainable 19.5% annual yield, subsidized by venture capital funding that reached $6 million daily by April 2022, concentrated risk by attracting $16 billion of the $18.6 billion total UST supply, creating massive redemption pressure when confidence wavered. The collapse destroyed approximately $45 billion in combined UST and LUNA market value and sparked criminal investigations of founder Do Kwon that resulted in international arrest warrants.

Il rendimento annuale insostenibile del 19,5% del Protocollo Anchor, sovvenzionato da finanziamenti di venture capital che hanno raggiunto i 6 milioni di dollari giornalieri entro aprile 2022, ha concentrato il rischio attirando 16 miliardi dei 18,6 miliardi di fornitura totale di UST, creando un'enorme pressione di rimborso quando la fiducia ha vacillato. Il crollo ha distrutto circa 45 miliardi di dollari in valore di mercato combinato di UST e LUNA e ha innescato indagini penali contro il fondatore Do Kwon che hanno portato a mandati di arresto internazionali.

The foundational lesson is that stablecoins require real asset backing rather than algorithmic mechanisms dependent on maintained confidence. The circular dependency where the stablecoin's value depends on the reserve asset and the reserve asset's value depends on stablecoin demand creates inherent instability under stress. When LUNA's market capitalization fell below UST's supply during the collapse, the system became mathematically insolvent with insufficient backing to redeem outstanding tokens. No circuit breakers, spread mechanisms, or redemption limits proved adequate once the fundamental confidence evaporated. The crypto industry largely abandoned pure algorithmic models following Terra's collapse, with remaining projects implementing substantial over-collateralization with real assets rather than relying on algorithmic pegs.

La lezione fondamentale è che gli stablecoin richiedono un supporto reale di asset piuttosto che meccanismi algoritmici dipendenti dalla fiducia mantenuta. La dipendenza circolare in cui il valore dello stablecoin dipende dall'asset di riserva e il valore dell'asset di riserva dipende dalla domanda di stablecoin crea instabilità intrinseca sotto stress. Quando la capitalizzazione di mercato di LUNA è scesa al di sotto dell'offerta di UST durante il crollo, il sistema è diventato matematicamente insolvente con un supporto insufficiente per riscattare i token in sospeso. Nessun meccanismo di interruzione, meccanismi di spread o limiti di rimborso si sono rivelati adeguati una volta che la fiducia fondamentale è evaporata. L'industria crypto ha in gran parte abbandonato i modelli puramente algoritmici dopo il crollo di Terra, con i progetti rimanenti che hanno implementato una sostanziale sovracollateralizzazione con asset reali piuttosto che fare affidamento su peg algoritmici.

USDC's temporary depeg during March 2023 illustrated that even properly-backed stablecoins face counterparty risk through banking system exposure. When Circle revealed that $3.3 billion of USDC's $40 billion reserves, representing 8% of backing, were held at the failed Silicon Valley Bank, USDC dropped to $0.87 briefly before trading between $0.88-$0.97 throughout the weekend crisis. On-chain analysis by Chainalysis documented $1.2 billion per hour in outflows from centralized exchanges at peak panic, massive USDC-to-USDT conversions on Curve and other decentralized exchanges, and contagion to other stablecoins including DAI and FRAX that held USDC exposure.

Il temporaneo depeg di USDC durante marzo 2023 ha illustrato che anche gli stablecoin correttamente supportati affrontano il rischio di controparte tramite l'esposizione al sistema bancario. Quando Circle ha rivelato che 3,3 miliardi delle riserve di 40 miliardi di USDC, rappresentanti l'8% del supporto, erano detenuti presso la fallita Silicon Valley Bank, USDC è sceso brevemente a 0,87 dollari prima di essere scambiato tra 0,88 e 0,97 dollari durante la crisi del weekend. L'analisi on-chain di Chainalysis ha documentato deflussi da 1,2 miliardi di dollari l'ora da scambi centralizzati al culmine del panico, enormi conversioni da USDC a USDT su Curve e altri scambi decentralizzati, e il contagio ad altri stablecoin, tra cui DAI e FRAX che detenevano esposizione a USDC.

The crisis resolved within days when U.S. regulators announced that all SVB depositors would be made whole through a systemic risk exception, enabling Circle to confirm full USDC backing. The rapid repeg demonstrated that fiat-backed stablecoins with genuine reserves can survive even significant counterparty shocks if underlying backing remains adequate and redemption rights are honored. The contrast with Terra is instructive: USDC briefly traded below par despite having 92% of reserves in safe assets and only 8% at risk, yet recovered immediately when the banking exposure resolved, while Terra had zero real backing and no recovery mechanism once confidence broke.

La crisi si è risolta in pochi giorni quando i regolatori statunitensi hanno annunciato che tutti i depositanti di SVB sarebbero stati rimborsati tramite un'eccezione di rischio sistemico, consentendo a Circle di confermare il pieno supporto di USDC. Il rapido repeg ha dimostrato che gli stablecoin supportati da fiat con riserve autentiche possono sopravvivere anche a significanti shock di controparte se il supporto sottostante rimane adeguato e i diritti di rimborso sono rispettati. Il contrasto con Terra è istruttivo: USDC è stato scambiato brevemente al di sotto del par nonostante avesse il 92% delle riserve in asset sicuri e solo l'8% a rischio, ma si è ripreso immediatamente quando l'esposizione bancaria è stata risolta, mentre Terra non aveva alcun supporto reale e nessun meccanismo di recupero una volta che la fiducia si è infranta.

Circle implemented substantial changes following the crisis, diversifying banking partners across Bank of New York Mellon, Citizens Trust, Customers Bank, and others rather than concentrating relationships; increasing the proportion of reserves held directly in Treasury securities rather than bank deposits; moving toward a bankruptcy-remote legal structure ensuring reserves remain segregated from Circle's operating company; enhancing transparency through weekly reserve disclosures beyond monthly attestations; and pursuing the OCC national trust charter that would enable direct federal supervision and eliminate third-party banking dependencies entirely.

Circle ha implementato cambiamenti sostanziali dopo la crisi, diversificando i partner bancari tra Bank of New York Mellon, Citizens Trust, Customers Bank e altri piuttosto che concentrando le relazioni; aumentando la proporzione di riserve detenute direttamente in titoli del tesoro piuttosto che in depositi bancari; muovendosi verso una struttura legale a prova di fallimento che garantisce che le riserve rimangano separate dalla società operativa di Circle; migliorando la trasparenza tramite divulgazioni settimanali delle riserve oltre a certificazioni mensili; e perseguendo la carta fiduciaria nazionale dell'OCC che consentirebbe una supervisione federale diretta ed eliminerebbe completamente le dipendenze bancarie di terze parti.

Current systemic risks extend well beyond individual issuer stability to potential macro-financial disruptions. The concentration of stablecoin reserves in short-term U.S. Treasuries creates structural demand that now exceeds $125 billion, making stablecoin issuers potentially top-five holders globally if growth continues. This provides price support for government debt but also creates potential instability if rapid redemptions during crypto market crashes force mass Treasury liquidations, potentially disrupting government securities markets during stressed periods. A 2025 U.S. Treasury analysis warned that stablecoin fire sales of Treasury holdings could exacerbate market volatility and impair the government's ability to fund itself at stable rates if redemptions coincide with broader financial stress.

I rischi sistemici attuali si estendono ben oltre la stabilità dei singoli emittenti a potenziali interruzioni macro-finanziarie. La concentrazione delle riserve di stablecoin nei titoli del tesoro USA a breve termine crea una domanda strutturale che ora supera i 125 miliardi di dollari, rendendo potenzialmente gli emittenti di stablecoin tra i primi cinque detentori a livello globale se la crescita continua. Questo fornisce supporto ai prezzi per il debito pubblico ma anche crea potenziale instabilità se i rapidi riscatti durante i crolli del mercato crypto costringono a liquidazioni di massa di titoli del tesoro, potenzialmente disturbando i mercati dei titoli governativi durante periodi di stress. Un'analisi del Tesoro americano del 2025 ha avvertito che le vendite di fuoco di stablecoin dei titoli del tesoro potrebbero esacerbare la volatilità del mercato e compromettere la capacità del governo di finanziarsi a tassi stabili se i riscatti coincidono con un più ampio stress finanziario.

The risk of deposit drain from traditional banking to stablecoins concerns financial stability authorities and banking industry groups. Bank Policy Institute analysis estimated potential deposit outflows of 10-20% in scenarios where stablecoins gain widespread retail adoption, reducing banks' stable funding base and potentially contracting lending capacity.

Il rischio di drenaggio dei depositi dalla banca tradizionale agli stablecoin preoccupa le autorità di stabilità finanziaria e i gruppi dell'industria bancaria. L'analisi dell'Istituto di Politica Bancaria ha stimato potenziali deflussi di depositi del 10-20% in scenari in cui gli stablecoin acquisiscano un'adozione al dettaglio diffusa, riducendo la base di finanziamento stabile delle banche e potenzialmente riducendo la capacità di prestito.

Unlike bank deposits, stablecoin issuers do not face Community Reinvestment Act obligations to serve low-income communities, nor do they provide credit intermediation functions that banks perform in allocating capital to productive uses. Federal Reserve researchers noted that stablecoins function as narrow banks - holding 100% reserves but providing no credit creation - which may improve individual stability but reduces overall economic efficiency if they displace fractional reserve banking at scale.

A differenza dei depositi bancari, gli emittenti di stablecoin non affrontano obblighi del Community Reinvestment Act per servire le comunità a basso reddito, né forniscono funzioni di intermediazione del credito che le banche svolgono nell'allocare capitale a usi produttivi. I ricercatori della Federal Reserve hanno osservato che gli stablecoin funzionano come banche strette - mantenendo riserve al 100% ma non fornendo creazione di credito - il che può migliorare la stabilità individuale ma riduce l'efficienza economica complessiva se sostituiscono il sistema bancario a riserva frazionaria su larga scala.

Synthetic stablecoin mechanisms like Ethena's delta-neutral design introduce derivatives market dependencies and funding rate risks absent from fiat-backed alternatives. The protocol's reliance on perpetual futures markets means that extended periods of negative funding rates, which occur during sustained bear markets when shorts outnumber longs, require the protocol to pay to maintain hedge positions. The insurance fund provides buffer capacity, but prolonged negative rate environments could deplete reserves and threaten the peg. Centralized exchange dependencies create additional risk, with margin positions held at Binance, Bybit, OKX and others vulnerable to exchange insolvency, regulatory action, or technical failures as demonstrated by FTX's November 2022 collapse.

I meccanismi di stablecoin sintetici come il design delta-neutrale di Ethena introducono dipendenze dal mercato dei derivati e rischi di tasso di finanziamento assenti dalle alternative supportate da fiat. L'affidamento del protocollo sui mercati dei futures perpetui significa che periodi prolungati di tassi di finanziamento negativi, che si verificano durante mercati orso sostenuti quando gli short superano i long, richiedono al protocollo di pagare per mantenere le posizioni di copertura. Il fondo di assicurazione fornisce capacità di buffer, ma ambienti di tassi negativi prolungati potrebbero esaurire le riserve e minacciare il peg. Le dipendenze dai cambi centralizzati creano un ulteriore rischio, con posizioni a margine detenute su Binance, Bybit, OKX e altri vulnerabili all'insolvenza dello scambio, azioni normative o fallimenti tecnici come dimostrato dal crollo di FTX nel novembre 2022.

Regulatory crackdown risk remains substantial despite recent legislative progress. The offshore status of major issuers like Tether, combined with usage for sanctions evasion, money laundering, and capital flight, ensures continued enforcement attention. Potential actions include restrictions on banking relationships, prohibition on exchange listings in major jurisdictions, enhanced transaction monitoring requirements, or explicit bans in systemically important markets. Moody's 2025 analysis warned that fragmented global regulatory approaches leave economies exposed to cross-border risks including "cryptoization" scenarios where dollar stablecoins displace local currencies in developing economies with high inflation or weak institutions, reducing the effectiveness of domestic monetary policy.

Il rischio di repressione normativa rimane sostanziale nonostante i recenti progressi legislativi. Lo status offshore di emittenti principali come Tether, combinato con l'uso per l'evasione delle sanzioni, il riciclaggio di denaro e la fuga di capitali, garantisce un'attenzione continua all'applicazione. Le azioni potenziali includono restrizioni sui rapporti bancari, divieto di elenchi di scambio in giurisdizioni importanti, requisiti di monitoraggio delle transazioni migliorati o divieti espliciti in mercati sistemicamente importanti. L'analisi di Moody's del 2025 ha avvertito che gli approcci normativi globali frammentati lasciano le economie esposte ai rischi transfrontalieri, inclusi scenari di "criptoizzazione" in cui gli stablecoin in dollari sostituiscono le valute locali nelle economie in sviluppo con alta inflazione o istituzioni deboli, riducendo l'efficacia della politica monetaria domestica.

Liquidity mismatch between instantly redeemable on-chain stablecoins and T+2 settlement for underlying Treasury securities creates potential run dynamics. While most stablecoins maintain adequate liquidity buffers through bank deposits and overnight repurchase agreements, extreme redemption pressure could force fire sales of Treasury holdings at losses or temporary suspension of redemptions. Mountain Protocol explicitly notes T+2 fallback provisions for large redemptions, acknowledging this structural tension. DeFi integration amplifies liquidity risks through automated liquidations and flash loan attacks that can manipulate oracle prices or drain liquidity pools far faster than human-mediated bank runs.

La discordanza di liquidità tra gli stablecoin on-chain immediatamente rimborsabili e il regolamento T+2 per i titoli del tesoro sottostanti crea potenziali dinamiche di corsa agli sportelli. Mentre la maggior parte degli stablecoin mantiene adeguati buffer di liquidità tramite depositi bancari e accordi di riacquisto overnight, l'estrema pressione di rimborso potrebbe costringere a vendite di liquidazione dei titoli del tesoro a perdite o alla sospensione temporanea dei rimborsi. Il Mountain Protocol nota esplicitamente disposizioni di fallback T+2 per i grandi rimborsi, riconoscendo questa tensione strutturale. L'integrazione DeFi amplifica i rischi di liquidità tramite liquidazioni automatiche e attacchi di prestiti lampo che possono manipolare i prezzi degli oracol o prosciugare i pool di liquidità molto più velocemente delle corse agli sportelli mediate dall'uomo.

The lesson synthesis from historical crises and current vulnerabilities points toward convergence around fiat-backed designs with genuine reserve assets, diversified counterparty exposure to prevent single points of failure, robust regulatory compliance in major jurisdictions, frequent third-party attestations or audits by**[Skip translation for markdown links]**

Contenuto: rinomate società di contabilità, meccanismi di riscatto chiari applicabili dai detentori, strutture legali a prova di fallimento per proteggere le riserve dall'insolvenza dell'emittente, e una divulgazione trasparente che consente agli utenti di valutare i rischi. L'abbandono dei progetti puramente algoritmici, la diversificazione dalle relazioni bancarie concentrate e la tendenza verso emittenti istituzionali regolamentati riflettono tutte le lezioni apprese dai fallimenti precedenti, anche se rimangono rischi sistemici rilevanti man mano che il mercato si espande verso potenziali trilioni in fornitura.

Cosa succederà dopo

Lo scenario rialzista per i mercati delle stablecoin nel periodo 2025-2026 immagina una creazione netta continua che porta la fornitura totale verso i $400 miliardi entro la fine del 2025 e potenzialmente $600-800 miliardi entro la fine del 2026. Questa traiettoria dipende dalla forza sostenuta del mercato delle criptovalute, con i prezzi di Bitcoin ed Ethereum che mantengono livelli elevati che creano domanda per coppie di trading stablecoin e liquidità.

L'adozione istituzionale accelera mentre grandi corporazioni seguono l'esempio di Binance nell'usare USDC per operazioni di tesoreria, i processori di pagamento inclusi Stripe, PayPal e Visa espandono il regolamento in stablecoin, e i gestori di asset tradizionali lanciano ulteriori prodotti di Tesoreria tokenizzati che si integrano con infrastrutture stablecoin. La chiarezza normativa dopo l'attuazione del GENIUS Act e l'applicazione continua del MiCA riducono l'incertezza, permettendo alle istituzioni avverse al rischio di distribuire capitale con la fiducia che le regole fondamentali non cambieranno arbitrariamente.

In questo scenario, l'integrazione in fondi negoziati in borsa spot Bitcoin ed Ethereum attraverso meccanismi di creazione e redenzione in natura crea domanda strutturale per le stablecoin, in quanto i partecipanti autorizzati agli ETF utilizzano USDC o altre stablecoin approvate per i regolamenti nello stesso giorno piuttosto che i tradizionali bonifici fiat di due giorni. Gli usi di pagamento si espandono oltre le applicazioni criptografiche native in rimesse transfrontaliere mainstream, regolamenti fornitori B2B, pagamenti dell'economia gig e checkout e-commerce, generando volumi di transazioni genuini che giustificano l'attuale fornitura.

L'adozione di Layer 2 continua a ridurre i costi di transazione a meno di un centesimo per trasferimento migliorando l'esperienza dell'utente a conferma quasi istantanea, eliminando barriere tecniche all'adozione mainstream. L'espansione geografica accelera nei mercati emergenti dove le stablecoin risolvono problemi reali tra cui protezione dall'inflazione, evasione dei controlli sui capitali e accesso a risparmi denominati in dollari in assenza di un'infrastruttura bancaria affidabile.

Lo scenario neutro vede una stabilizzazione intorno ai $300-350 miliardi fino al 2026 mentre i mercati si consolidano dopo una rapida crescita del Q3. La creazione netta rallenta a $5-15 miliardi trimestralmente, approssimativamente in linea con i riscatti durante fasi di mercato al ribasso con una modesta crescita netta durante le fasi rialziste. La quota di mercato si concentra ulteriormente intorno a USDT e USDC mentre emittenti più piccoli inclusi PayPal, Ripple e Sky lottano per raggiungere una scala significativa contro gli effetti di rete radicati.

I costi di conformità normativa e le restrizioni geografiche creano barriere che favoriscono grandi incumbenti ben capitalizzati impedendo l'innovazione significativa dalle startup. Il divario tra la fornitura emessa e in circolazione si amplia mentre le istituzioni accumulano stablecoin come riserve di tesoreria piuttosto che utilizzarle per transazioni attive, con l'attività di bot che continua a dominare le metriche on-chain mentre il coinvolgimento effettivo degli utenti si stabilizza.

Le alternative con rendimento catturano pubblici di nicchia ma non riescono a sostituire gli incumbenti a rendimento zero per casi d'uso fondamentali, in quanto la cautela istituzionale intorno a meccanismi complessi e l'incertezza normativa limitano l'adozione di prodotti come USDe nonostante i rendimenti attraenti. La frammentazione cross-chain persiste nonostante i miglioramenti infrastrutturali, con la liquidità che rimane isolata attraverso implementazioni blockchain incompatibili che non dispongono di composabilità senza soluzione di continuo.

L'integrazione nella finanza tradizionale procede lentamente mentre le banche restano caute riguardo al cannibalizzare le basi di deposito e affrontare la complessità operativa dell'integrazione blockchain. Il risultato è un mercato maturo ma stagnante che serve efficacemente gli utenti nativi della cripto ma che non riesce a raggiungere l'adozione mainstream o a perturbare sostanzialmente i sistemi di pagamento e gestione del tesoro tradizionali.

Lo scenario ribassista coinvolge shock politici o stress di mercato che innescano rilevanti riscatti netti riducendo la fornitura totale a $200-250 miliardi, annullando i guadagni del Q3. I potenziali inneschi includono una forte applicazione normativa contro i principali emittenti, in particolare enti offshore come Tether che affrontano rinnovate restrizioni bancarie o la radiazione da parte di borse in importanti giurisdizioni.

Un evento di de-peg significativo, sia dall'instabilità del sistema bancario simile a SVB, dal fallimento di borse centralizzate che influenzano le stablecoin sintetiche, o da exploit di smart contract che svuotano le riserve, potrebbe innescare un contagio industriale in quanto gli utenti fuggono verso fiat o alternative di valore. Un prolungato mercato ribassista delle criptovalute con Bitcoin che scende sotto i $50.000 e Ethereum sotto i $2.000 distrugge la domanda per coppie di trading stablecoin mentre provoca riscatti per bloccare posizioni in fiat.

Il lancio di CBDC in principali economie inclusi il euro digitale o l'esplorazione della Federal Reserve di alternative al dollaro digitale potrebbe innescare restrizioni normative sulle stablecoin private per favorire alternative emesse dal governo. Il contraccolpo dell'industria bancaria contro il drenaggio dei depositi potrebbe generare pressione politica per requisiti di capitale severi, limiti di transazione o divieti assoluti che rendono uneconomiche le operazioni stablecoin.

Sviluppi geopolitici tra cui tensioni USA-Cina, espansioni del regime sanzionatorio, o guerre finanziarie potrebbero prendere di mira l'infrastruttura delle stablecoin, i rapporti di scambio, o i protocolli blockchain come strumenti di politica di stato. Stress macro-finanziari tra cui la recessione, crisi del debito sovrano o instabilità del sistema bancario potrebbero contemporaneamente aumentare la pressione sui riscatti di stablecoin mentre compromettono i titoli del Tesoro e i depositi bancari che supportano le riserve, creando shock simultanei nell'offerta e nella domanda.

I segnali da monitorare per valutare quale scenario si sviluppa includono le cifre mensili di creazione netta o riscatti, con una creazione netta sostenuta superiore a $10 miliardi mensili che suggerisce una traiettoria rialzista mentre riscatti netti indicano esiti ribassisti. Le divulgazioni di audit delle riserve e qualsiasi qualificazione delle opinioni di attestazione segnalerebbero preoccupazioni di solvibilità emergenti prima che si verifichino depegs pubblici.

Nuovi lanci di emittenti, in particolare da grandi aziende tecnologiche o istituti finanziari tradizionali, convaliderebbero il potenziale del mercato, mentre le uscite o le liquidazioni segnalerebbero consolidamento o pressione normativa. Gli annunci di partnership bancarie o le terminazioni indicano l'accettazione o il rifiuto istituzionale, con le principali banche che integrano l'infrastruttura delle stablecoin supportando scenari rialzisti e le rotture di relazioni che suggeriscono un rischio crescente.

I cambiamenti di liquidità cross-chain rivelano le preferenze degli utenti, con la continua crescita dell'ecosistema Ethereum che suggerisce l'adozione istituzionale mentre il dominio di Tron segnala un focus sui pagamenti nei mercati emergenti. I traguardi di integrazione degli ETF, inclusa la creazione/redemption in-kind approvata usando stablecoin o ETF spot su stablecoin, amplierebbero drasticamente l'accesso istituzionale.