Le comunità di criptovalute si sono rapidamente evolute dal far west del 2020 in un ecosistema più strutturato dove la progettazione e la distribuzione dei token riflettono sempre più la scienza economica piuttosto che il puro clamore. Airdrop – omaggi di token una tantum per utenti iniziali – dominavano un tempo come un modo semplice per attrarre attenzione.

Ma entro il 2025, molti di quegli esperimenti iniziali sono svaniti, e i costruttori cercano metodi testati rigorosamente per allineare gli incentivi e far crescere ecosistemi sostenibili. Nel mercato odierno, i lanci di token possono fare o distruggere la cultura di un progetto. Progetti da rollup come Arbitrum e Optimism a nuove reti come Celestia e StarkNet hanno adottato meccanismi di distribuzione variati: airdrop puri, programmi di sovvenzioni stadiati, pool di mining di liquidità, sovvenzioni pubbliche quadratiche, curve di bonding, membership NFT, e altro ancora. Ogni modello invia segnali diversi ai detentori di token e ai potenziali contributori.

Alcuni premiano i veri costruttori – contributori al bene pubblico, sviluppatori a lungo termine, membri DAO – mentre altri attirano principalmente speculatori in cerca di guadagni brevi. Ad esempio, il programma di Finanziamento Retroattivo dei Beni Pubblici (RetroPGF) di Optimism e gli airdrop bilanciati hanno dato modesti token a utenti attivi e governatori, con aumenti misurabili nella ritenzione.

Al contrario, airdrop "pump-and-dump" appariscenti (ad es. token L2 iniziali con grandi cliffs) hanno generalmente visto picchi iniziali nei volumi di scambio ma poco coinvolgimento duraturo, spesso portando i critici a etichettarli come semplici uscite liquidezze. La differenza sta nell'allineamento degli incentivi: i token premiano principalmente il contributo (costruire protocolli, scrivere codice, impegnarsi nella governance, fornire liquidità al protocollo) o premiano principalmente l'uso da parte di speculatori affamati di rendimento?

Costruire una vera comunità richiede una progettazione attenta di incentivi, governance e tokenomics. Segnali di salute della comunità misurabili – ad es. indirizzi di sviluppatori attivi, tassi di ritenzione degli utenti nel corso dei mesi, alta partecipazione al voto sulle proposte e uso continuato dei tesori dei protocolli – devono diventare il metro di successo piuttosto che solo clamore su Twitter o prezzo del token.

In questo articolo sintetizziamo la ricerca e i dati più recenti (fino al 2025) sui meccanismi di distribuzione dei token, analizzando come plasmano le comunità, con prove da casi recenti di alto profilo. Facciamo una ricognizione della teoria del finanziamento dei beni pubblici e degli effetti di rete, definiamo una tassonomia dei modelli di distribuzione e presentiamo 5 studi di caso rigorosi (Optimism RetroPGF, Arbitrum ARB+grants, StarkNet STRK provisions, programmi di LP comunitari, e un airdrop fallito come avvertimento).

L'articolo sottostante propone anche metriche quantitative di comunità (con logica di query di esempio), modelli di design pratici e insidie, e un'analisi delle prospettive legali e regolamentari. Il nostro obiettivo è un manuale completo – ancorato nei dati e nel design dei meccanismi – per i costruttori cripto che vogliono andare "oltre gli airdrop" e coltivare comunità durature e reali, piuttosto che inseguire la mania transitoria dei token.

Punti Chiave

- La distribuzione dà forma alla cultura. I modelli di token inviano segnali forti. Snapshot puri o airdrop ampi spesso attraggono speculatori, mentre ricompense retroattive o basate su sovvenzioni allineano gli incentivi con costruttori e amministratori.

- Misura il vero impegno. Comunità sane mostrano una ritenzione sostenuta (utenti attivi mese per mese), una robusta partecipazione di governance (delegati, affluenza alle urne), e risultati tangibili (commit di codice, progetti finanziati da sovvenzioni). Al contrario, comunità sintetiche o fortemente focalizzate sul farming mostrano elevate rotazioni e scarichi.

- Caso in questione – Optimism. Programma RetroPGF esplicitamente premia contributi passati ai beni pubblici nell'ecosistema, incarnando l'etica "impatto = profitto". Dopo cinque airdrop (~19% della fornitura OP), l'approccio basato sui dati di Optimism ha scoperto che anche piccole ricompense di airdrop (+50 OP) hanno aumentato significativamente la ritenzione a breve termine, dimostrando che airdrop ben progettati possono ri-impegnare gli utenti.

- Caso – Arbitrum. Il lancio di ARB nel 2023 ha allocato ~11,6% dei token agli utenti tramite un sistema di punti di eleggibilità, oltre a quote maggiori per DAO, team e investitori. Analitiche di governance iniziali (Maggio 2025) mostrano ≈60% di affluenza al voto on-chain, anche se il numero di votanti attivi è diminuito bruscamente quando il volume delle proposte è calato. Programmi di sovvenzioni (Arbitrum DAO Grant Hub) mirano a canalizzare fondi del tesoro costruttori dell'ecosistema.

- Caso – StarkNet. L'airdrop delle "Provisions" di STRK (Feb–Giu 2024) ha distribuito ~700M STRK a ~1.3M indirizzi. Ha coperto il gas per le richieste per abbassare le barriere. Il design si è basato su più categorie (utenti, early adopters, contributori Ethereum, sviluppatori GitHub, nominatori di comunità). La distribuzione è stata imperfetta, sollevando molte correzioni (allocazioni a sviluppatori persi, correzioni per staker erroneamente mirati). Il fondatore di StarkNet ora sottolinea che nessuno schema è perfetto: i compromessi sono inevitabili, e tutte le metriche sono "risultati relativi".

- Modelli di design. I lanci di successo tendono a: fasi di sblocco dei token (per prevenire dump), sovvenzioni di allocazioni del team, ri-distribuzione dei token non usati alla comunità, uso di moltiplicatori di pesi che favoriscono contributi diversi (ad es. sviluppatori GitHub o utenti multi-chain), e test pilota di livelli di ricompensa. Framework di sovvenzione pubblica (RetroPGF, Gitcoin QF) possono premiare contributi intangibili. Sistemi di reputazione e identità (badge di Optimism, multi-sig di Gnosis Safe) aiutano a evitare abusi da Sybil.

- Anti-patterns. Evita megadrop una tantum senza lockup, obiettivi di snapshot banali, o regole ambigue – questi spesso si ritorcono contro. Gli airdrop "Pump and dump" (ad es. progetti che hanno coniato grandi forniture sbloccate al lancio) hanno generato cinismo. L'eccesso di mining di liquidità (mining senza prodotto) può inondare i mercati di token. I regali di snapshot semplici – specialmente solo ai detentori esistenti – raramente costruiscono comunità vibranti.

- Metriche da monitorare. Indicatori quantitativi di salute includono nuovi vs utenti di ritorno (curve di ritenzione), contributori attivi (commit onchain o richiedenti sovvenzioni), affluenza alla governance per trimestre, tasso di spesa del tesoro sull'ecosistema rispetto ai servizi o riacquisti, e maturità del detentore di token (percentuale detenuta >6mo). La metodologia "On-Chain Retention" di Glassnode (attività vs ritenzione del detentore) può essere adattata ai protocolli.

- Linee guida legali (2025). Negli Stati Uniti, i regolatori mettono in guardia che anche gli airdrop "gratuiti" possono essere visti come titoli se progettati come investimento. La SEC ha trattato in pratica molti airdrop come contratti di investimento, anche se proposte per un "safe harbor" per veri e propri airdrop promozionali sono in discussione. Le autorità fiscali (come l'IRS) generalmente trattano i token airdropped come reddito tassabile al momento della ricezione. Nell'UE, le regole MiCA ora richiedono whitepapers e trasparenza per qualsiasi offerta pubblica, potenzialmente implicando grandi airdrop come "offerte al pubblico". I requisiti KYC/AML possono applicarsi quando i token sono dati in cambio di partecipazione (ad es. sovvenzioni Gitcoin).

- Sperimentazione continua. I lanci di token devono essere trattati come esperimenti. I team possono usare test A/B (ad es. variazione della dimensione della ricompensa per gruppi di controllo vs test, come ha fatto Optimism) e post-mortem trasparenti. Dune, Nansen e altri consentono il monitoraggio onchain dell'effetto di ciascuna distribuzione. Quando si revisiona la tokenomics, preservare la fiducia grazie a una comunicazione chiara e onorare promesse (ad es. non diluendo retrospettivamente).

- Intrecciando ragionamento economico, prove basate su casi, e metriche guidate dai dati, questo articolo mira a fornire ai designer dei protocolli un manuale rigoroso per costruire comunità che durino. Certainly! Here's the translation of the provided content from English to Italian, maintaining the requested format:

Skip translation for markdown links.

Contenuto: (see survey by Allen et al.).

Concetti economici chiave da ricordare: Tragedia dei beni comuni (le persone sottovalutano le risorse condivise) e effetto di rete (il valore della rete cresce con gli utenti, specialmente con i contributori coinvolti). La tokenomics cerca di creare un circuito di feedback positivo: contributi → maggiore utilità → apprezzamento del token → più contributi (l'effetto "volano"). Ma se i token alimentano solo rapidi afflussi e deflussi (yield farming), il ciclo può rompersi, lasciando la rete debole quando gli speculatori si ritirano.

Praticamente, i team monitorano i KPI per valutare l'allineamento:

- Utenti attivi: indirizzi attivi giornalieri/mensili, utilizzo delle funzioni principali, attività on-chain rispetto alla crescita dell'offerta di token.

- Contributori: numero di commit/PR su GitHub da indirizzi unici, candidati a sovvenzioni, sviluppatori della comunità pagati tramite tesoreria.

- Ritenzione: quale percentuale di nuovi utenti rimane attiva dopo 30/60/90 giorni (ad esempio, Optimism ha trovato che 50 OP ha aumentato la ritenzione a 30 giorni di ~4 punti).

- Metriche di governance: percentuale di token in circolazione che votano, conte dei delegati, potere di voto medio per proposta, frequenza di nuovi delegati.

- Velocità del tesoro: quanto velocemente viene spesa la tesoreria del protocollo (fondo DAO per sovvenzioni) sull'ecosistema rispetto ai riacquisti di token o ai pagamenti agli sviluppatori.

- Liquidità e mercati: distribuzione delle detenute di token (Gini), volumi di trading rispetto ai ricavi del protocollo.

Trattando questi come la "linea di fondo" invece di solo la capitalizzazione di mercato, i costruttori possono iterare sui sistemi di token in modo scientifico.

Tassonomia dei Modelli di Distribuzione

I modelli di distribuzione dei token variano lungo due assi: chi riceve i token e come li ricevono. Di seguito definiamo le principali classi, notando il loro profilo di incentivazione:

Airdrop puri (Snapshot Drops) – Token gratuiti dati (spesso tramite claim) a una vasta base: potrebbero mirare a possessori di un token precedente o utenti inclusi in una lista predefinita. Incentivo: principalmente marketing e ricompensa per i primi adottanti. Pro: rapido aumento della consapevolezza, ampia dispersione. Contro: attira opportunisti; i destinatari non hanno bisogno di impegnarsi ulteriormente; spesso usato come strategia di "aumento della consapevolezza" (come nota Allen et al., il marketing è una motivazione principale). Tipicamente senza blocchi, quindi molti disfano immediatamente i token. Se mirato male (ad esempio solo i possessori di token esistenti), può perdere nuovi utenti vitali.

Finanziamento retroattivo dei beni pubblici (RetroPGF) – Sovvenzioni posticipate che premiano chi ha già creato beni pubblici. Utenti/costruttori presentano prove del lavoro passato (codice open-source, documentazione, contributi alla governance), e un DAO o un comitato assegna i token di conseguenza. Incentivo: si allinea fortemente con lo sviluppo dell'ecosistema; incentiva contributi reali sapendo che possono essere ricompensati più avanti. Evita la speculazione sui valori futuri, poiché l'"impatto" è già dimostrato. Uno svantaggio è il rischio di gioco: richiedere reputazione di identità per evitare Sybil. Il RetroPGF di Optimism è un esempio pionieristico; il Round 3 (Q4 2023) ha distribuito 30M OP su 501 progetti. Il modello iterativo (che varia ambiti e regole di voto ad ogni round) è pensato per perfezionare il meccanismo nel tempo.

Programmi di DAO/Sovvenzioni – Allocazione dei token tramite governance on-chain o comitati di sovvenzione. I token riservati per il finanziamento dell'ecosistema sono distribuiti a progetti selezionati (ad es. sovvenzioni per il protocollo, iniziative di marketing, hackathon). Incentivo: può mirare a bisogni critici (bug bounties, strumenti per sviluppatori, campagne sociali) e allineare i team con la crescita della rete. I DAOs di sovvenzioni ben gestiti hanno proposte rigorose e tappe (riducendo gli sprechi). Tuttavia, rischiano la centralizzazione (se pochi "allocatori" controllano i fondi) o nepotismo se la governance è immatura. Le sovvenzioni DAO di Arbitrum (ad es. Audit Program, campagne Trailblazer) mirano a decentralizzare le decisioni di finanziamento. L'efficacia dipende dalla fiducia della comunità negli allocatori e dalla trasparenza (si applicano le migliori pratiche di Gitcoin, GrantDAO).

Estrattivismo di liquidità (Yield Farming) – Token distribuiti agli utenti che forniscono liquidità o utilizzano il protocollo (ad es. trading, prestito, staking), spesso come percentuale delle commissioni o tramite ricompense aggiuntive. Incentivo: inizia l'attività e il TVL offrendo rendimenti elevati. Funziona bene per attrarre fondi nelle prime fasi. Tuttavia, spesso attrae principalmente speculatori a caccia di rendimenti, non necessariamente utenti genuini. TVL e volume possono essere superficiali se gli utenti depositano solo durante APY elevati e ritirano una volta che le ricompense diminuiscono. I progetti spesso regolano i rendimenti nel tempo o passano alla condivisione delle commissioni per distaccarsi dall'estrattivismo pesante. Il primo modello di Uniswap non aveva token, ma Curve e Sushi hanno lanciato token in parte per ricompensare i fornitori di liquidità. I design bilanciati includono programmi di decadimento o vesting per le ricompense dell'estrattivismo.

Proprietà Comunitaria della Liquidità – Un caso speciale di programmi di liquidità: protocolli o DAOs utilizzano la loro tesoreria per creare posizioni di liquidità che sono possedute e gestite dalla comunità (ad es. tramite NFT di posizioni LP sotto controllo DAO). Questo assicura che la proprietà del pool (e qualsiasi tassa) benefici tutti i detentori di token. Ad esempio, alcuni validatori di Uniswap v3 hanno considerato vault LP gestiti dalla comunità dove le quote LP sono tokenizzate e governabili (anche se questo è ancora nascente). Incentivo: svincola la liquidità del team dal prezzo del token, potenzialmente riducendo il rischio di rug. Tuttavia, il successo richiede una gestione attiva delle posizioni da parte del DAO e market making, con cui molte comunità lottano (finora più teorico che diffuso).

Programmi di Vesting e Scogli – Blocco temporale rigoroso dei token fondatori/team e possibilmente degli advisor. Incentivo: previene che gli insiders vendano al lancio e segnala un impegno a lungo termine. I fondatori rinunciano alla liquidità iniziale, ma ciò favorisce la fiducia. La maggior parte dei progetti credibili implementa un vesting pluriennale (spesso 2–4 anni) con uno scoglio (spesso 1 anno). Come dimostra l'esempio di Starknet, anche con uno scoglio di un anno ritardato a 15 mesi, solo ~25% dei token degli insiders sono stati sbloccati dopo un anno. Contrasta con i progetti che omettono gli scogli o li accorciano drasticamente – quei token spesso inondano i mercati, erodendo la fiducia.

Curve di Bonding e Vendita Continua – Token venduti tramite una formula smart-contract (curva), spesso in cambio di garanzie (ETH/stablecoin). Incentivo: finanziamento continuo permettendo al mercato di fissare il prezzo (in aumento con l'offerta). Progetti come Balancer (BNT) o primi Carbon lo permettono. Se fatto bene, assicura stabilità dei prezzi al lancio. Tuttavia, i token non venduti possono restare nel contratto della curva, legando la liquidità alla dimensione del tesoro; se il prezzo scende, gli acquirenti iniziali perdono valore. I modelli di curva funzionano meglio per finanziare il capitale iniziale e magari catturare la speculazione più gradualmente. Rispetto alle grandi vendite iniziali di VC, le curve di bonding possono democratizzare l'acquisizione di token ma attrarre ancora speculatori che pagano per "futuri vantaggi".

NFTs-as-Membership – Conferisce diritti di token o DAO ai detentori di specifici NFT (spesso venduti o distribuiti gratuitamente). Esempio: NFT per i passaporti Gitcoin come staking sociale; o NFT di appartenenza per comunità specifiche (membership DAOs). Incentivo: può avviare una comunità dando controllo/accesso ai primi sostenitori tramite NFT. Esternalizza il lavoro di distribuzione: acquista/guadagna un NFT, ricevi vantaggi in termini di token. Questo può fondere l'adozione del prodotto con la costruzione della comunità (ad esempio, una piattaforma emette pass per l'accesso). Trappole: gli NFT possono diventare essi stessi commodity speculative, e non tutti i detentori di NFT si impegneranno profondamente con il protocollo.

Finanziamenti Quadratici / Sovvenzioni di Matching – Una variante utilizzata da Gitcoin: i contributori donano a progetti di bene pubblico, e un pool di matching amplifica i progetti con molti piccoli donatori. L'offerta di token può essere allocata come fondi di matching. Incentivo: incoraggia il supporto diffuso per i progetti (la formula di matching rende molti piccoli contributi più preziosi di pochi grandi). Aiuta a finanziare progetti qualitativi buoni (se votati ampiamente dalla comunità). Il finanziamento quadratico utilizza direttamente la "saggezza della folla" per allocare il budget, piuttosto che i voti pesati dai token. La sua efficacia dipende dalla prevenzione della collusione (resistenza a Sybil) e dall'aver un budget di matching sufficiente.

Ogni modello comporta compromessi. Gli airdrop puri massimizzano la portata ma hanno un debole allineamento; RetroPGF è focalizzato ma intensivo in termini di risorse. I blocchi di vesting sono quasi universalmente considerati una buona pratica, mentre ometterli è ampiamente visto come un anti-pattern. Molti progetti ora utilizzano ibridi: ad esempio, airdrop iniziale + sovvenzioni continuative + vesting. Un playbook ben noto è: distribuzione a fasi (non tutta in una volta), allocate una porzione per la tesoreria della comunità (per la crescita futura), richiedere criteri significativi (attività onchain, identità), e reclamare i token non reclamati indietro alla tesoreria.

Una categorizzazione utile è "spinta" vs "attrazione": retro/sovvenzione è attrazione (la rete guadagna partecipando), mentre airdrop/mining di liquidità è spinta (la rete spinge i token ai partecipanti). I sistemi migliori spesso includono entrambi: usare gli airdrop per avviare l'interesse (spinta) e le sovvenzioni retroattive per sostenere il lavoro (attrazione). Ma i sistemi prevalentemente spinti senza incentivi di attrazione rischiano di essere un mercato all'aperto appariscente al lancio e una città fantasma poco dopo.

Studi di Caso: Cosa è Accaduto Realmente

Di seguito sono riportati esempi dettagliati di recenti distribuzioni di token fino al 2025, basati su fonti ufficiali, dashboard analitici e dati on-chain. Ogni caso esamina il design e i risultati.

Optimism: RetroPGF e Distribuzione OP

Contesto: Optimism, una principale rollup Layer-2 su Ethereum, ha reso il finanziamento della comunità centrale fin dall'inizio. Il suo token nativo OP è stato lanciato a metà 2022 con un'offerta ~900M; circa il 19% (circa 170M OP) è stato destinato a airdrop per la comunità, con il resto a sviluppatori, investitori, tesoreria, ecc. Crucialmente, Optimism ha incorporato un meccanismo innovativo di Retroactive Public Goods Funding (RetroPGF). Il RetroPGF assegna token ai costruttori che hanno già contribuito al "Collective di Optimism" – comprendente sviluppo del protocollo principale, strumenti, analisi, supporto alla governance e crescita cross-chain. Ogni round di RetroPGF è progettato dalla Citizens’ House (un'assemblea on-chain di detentori di token/DAO) per finanziare ambiti di lavoro concordati.

Lancio del Token: Al momento della generazione del token, Optimism ha distribuito OP ai primi utenti in cinque ondate. Le ondate successive hanno incorporato criteri più ricchi. Airdrop 1 (2022) è stato una volta per i primi adottanti; Airdrop 2 (fine 2022) ha iniziato a premiare i delegati di governance; Airdrop 3–5 (2023–2024) hanno utilizzato criteri di scoring più sofisticati.Contenuto: (ad esempio, numero di app utilizzate su Optimism e catene compatibili, attività di delegazione). In totale, circa 100 milioni di OP sono stati assegnati agli indirizzi attraverso questi airdrop (le stime variano a seconda delle fonti), con ulteriori airdrop in corso. I token assegnati al team/investitori furono bloccati per circa 4 anni, anche se il termine del 1 anno fu esteso fino ad aprile 2024.

Ronde RetroPGF: A partire dal 2025, Optimism aveva tenuto almeno sei round RetroPGF. Il primo (dicembre 2021) allocò circa $1M (60 milioni di token del fornimento originale dei fondatori, più tardi valutati molto di più) su 58 progetti. Il Round 2 (Q1 2023) premiò con 10 milioni di OP (a 195 progetti) e il Round 3 (Q4 2023) assegnò 30 milioni di OP a 501 progetti. Il Round 6 (Q4 2024) dedicò 2,4 milioni di OP (circa $2M) esclusivamente ai contributi alla governance (analisi, strumenti, leadership). Ogni round ha evoluto le regole: per esempio, il Round 5 ha sperimentato l'OP non trasferibile (nOP) che deve essere messo in gioco per guadagnare OP nel tempo (un meccanismo di fidelizzazione), e il Round 6 ha testato i "votanti ospiti" selezionati casualmente per integrare l'input della comunità.

Risultati: Cosa hanno fatto questi per la comunità? Le metriche onchain mostrano una forte partecipazione tra i costruttori attivi. Ad esempio, il Round 6 di RetroPGF ha visto votare 78 dei 102 cittadini idonei, oltre a 60 dei 76 votanti ospiti, con una partecipazione di circa il 75%. Il sito Atlas (un portale di analisi) mostra che i richiedenti RetroPGF hanno implementato strumenti e codici ampiamente utilizzati nell'ecosistema Optimism. La dichiarazione qualitativa dell'optimismfoundation afferma che “i premi creano forti incentivi per costruire beni pubblici” – il volano sperato.

Crucialmente, il team di Optimism ha anche condotto un'analisi rigorosa sui loro airdrop. Un post pubblico nel forum del Collettivo Optimism (gennaio 2025) ha dettagliato uno studio di regressione-discontinuità sull'Airdrop 5 (10,4 milioni di OP a 54,7K indirizzi nell'ottobre 2024). Confrontando gli indirizzi appena sopra e sotto la soglia di idoneità (50 OP), hanno scoperto che ricevere 50 OP aumentava la ritenzione a 30 giorni di +4,2 punti percentuali (e a 60 giorni del +2,8). In altre parole, anche piccoli premi in token aumentavano significativamente l'uso successivo della rete da parte dei destinatari. Hanno anche notato che le categorie progettate per incoraggiare l'attività cross-chain avevano una ritenzione positiva, mentre una categoria per “utilizzatori frequenti” (10+ transazioni / settimana) ha visto una diminuzione della ritenzione – forse perché catturava principalmente bot o agricoltori eccessivi. Optimism ha concluso che gli airdrop mirati e pianificati possono potenziare l'engagement, ma i loro effetti diminuiscono nel tempo e il design deve evitare di premiare comportamenti puramente ludici.

Oltre alla ritenzione, Optimism monitora anche i segnali di governance. Hanno scoperto che i precedenti airdrop hanno aumentato i conteggi di delegati e votanti: “Airdrop 2 ha aumentato l'engagement nella governance”. Tuttavia, la partecipazione rimane moderata (ad esempio, nell'aprile 2025 si è registrato un affluenza onchain del ≈60% per proposta, vedi caso Arbitrum sotto). La strategia di Optimism è stata di iterare: passando da una semplice idoneità a comportamenti più sfumati. Una lezione chiave che citano: gli airdrop funzionano meglio come parte di un sistema “credenziale” in evoluzione (l'identità del “badge del contributore”) e non come una panacea una tantum.

Risultati Misurati: Dall'analisi esterna, l'uso di Optimism (volume di tx, commissioni) è aumentato dal 2023 al 2024 – in parte a causa di nuove app (DeFi, giochi). A metà 2025, le tx giornaliere di Optimism spesso superano quelle di Arbitrum (nonostante Arbitrum abbia più TVL). Gli indirizzi attivi su Optimism sono cresciuti di oltre 5 volte nel 2022, e probabilmente hanno continuato a crescere con ogni iterazione del mainnet e campagna di incentivi. L'analisi della ritenzione (non ancora pubblica oltre allo studio noto) suggerisce che circa il 20-30% degli indirizzi di qualsiasi ondata rimangono attivi dopo 90 giorni – ben al di sopra degli airdrop tipici rivolti ai trader, che spesso vedono meno del 5% rimanere. (Dati interni di OPN labs indicano che i richiedenti che hanno interagito con le app il giorno del lancio erano circa 4 volte più propensi a transare di nuovo rispetto a coloro che hanno solo trasferito i fondi).

Sul fronte della governance, Optimism tiene votazioni settimanali su Snapshot e votazioni onchain semestrali; il conteggio dei delegati è cresciuto fino a raggiungere le centinaia, con i principali delegati come Gnosis Safe e DAO indipendenti. I report di Metro (tramite dati dei votanti Snapshot) mostrano che la media dell'offerta votata per persona è alta (decine di migliaia di OP), riflettendo una concentrazione tra i delegati professionisti.

Conclusione Chiave: Optimism combina ampi finanziamenti per sovvenzioni (RetroPGF) con airdrop pianificati e ha sperimentato attivamente con le metriche. Il programma RetroPGF è considerato un successo per i beni pubblici: gli sviluppatori possono contare su un sistema che ricompensa il loro lavoro. Gli esperimenti con gli airdrop dimostrano che i drop ben progettati possono riattivare gli utenti (rispetto ai semplici snapshot), ma non sono sufficienti da soli. Nel complesso, il modello di Optimism mostra che distribuzioni iterative e guidate dai dati – piuttosto che esplosioni una tantum – possono favorire una comunità resiliente.

Arbitrum DAO e Token ARB

Contesto: Arbitrum, un altro grande rollup ottimistico, ha lanciato il suo token ARB nel marzo 2023 attraverso un airdrop e una costituzione DAO. La Arbitrum Foundation (un'organizzazione non profit) e Offchain Labs hanno strutturato la distribuzione tramite proposte on-chain (AIP) che assegnavano porzioni al tesoro DAO, al team, agli investitori, ecc.

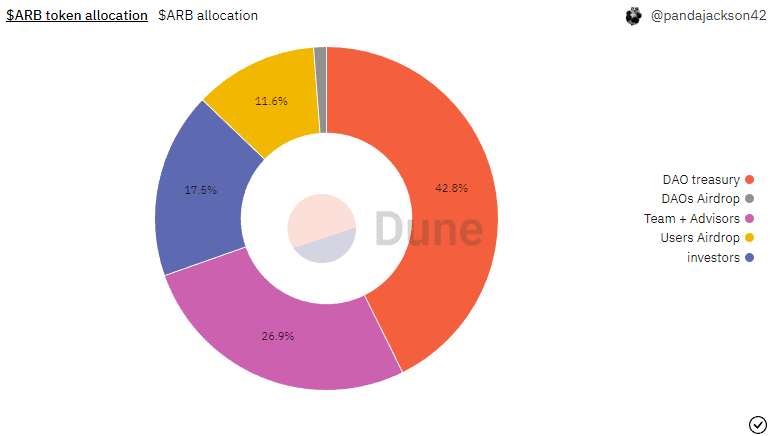

Allocazione del Token: Al momento della creazione, Arbitrum ha impostato un limite di fornitura di 10 miliardi di ARB. Secondo i documenti di governance, dopo AIP 1.1 e 1.2 la ripartizione è diventata: 35,28% (3,528 miliardi di ARB): tesoro del DAO Arbitrum (per incentivi all'ecosistema, futuri airdrop, operazioni).

- 26,94% (2,694 miliardi): team, contributori, consulenti (con vesting).

- 17,53% (1,753 miliardi): investitori.

- 11,62% (1,162 miliardi): utenti (tramite un airdrop unico ai portafogli degli utenti).

- 7,5% (0,750 miliardi): Arbitrum Foundation.

- 1,13% (0,113 miliardi): DAO che costruiscono su Arbitrum (tramite airdrop del tesoro DAO).

Così, circa 3,8 miliardi di ARB (≈38%) è stato distribuito al lancio: 1,275 miliardi tramite airdrop (utenti + DAO), più vari fondi della fondazione. Il tesoro del DAO è iniziato grande (3,5 miliardi) per finanziare i programmi futuri. La parte destinata al team/investitori è completamente vesting per circa 4 anni.

Design dell'Airdrop: L'airdrop agli utenti ha allocato 15 miliardi di token tramite un sistema a punti tra circa il 28% degli Arbitrum one bridgers (625mila indirizzi). Il report di Nansen che 625.143 portafogli (≈28% di quelli che hanno bridgeato) ha soddisfatto i criteri, richiedendo un minimo di 3 punti attraverso un set di azioni on-chain. Caratteristiche chiave: limiti di punti, bonus per i primi adottanti (le attività pre-Nitro hanno segnato il doppio), e inclusione delle azioni di Arbitrum Nova con peso ridotto. L'idea era di premiare l'engagement sostenuto e multi-mese e l'uso cross-chain. Inoltre, l'1,13% è stato inviato agli indirizzi di tesoreria di oltre 30 comunità DAO per dare avvio alla governance comunitaria (la Costituzione li chiama “airdrop DAO”).

Sovvenzioni e DAO: Post-lancio, il DAO ha iniziato a strutturare incentivi tramite governance. L'Arbitrum Grants Hub (sito ombrello) mostra più programmi di allocazione: ad esempio, Offchain Labs (per sovvenzioni dApp), Questbook (educazione, giochi, strumenti di sviluppo), Thank ARB (sovvenzioni guidate dalla comunità), e altri. Curia (organizzatore della governance DAO) ha gestito RFP per progettare programmi di sovvenzioni specifici per dominio. Ad esempio, Curia ha annunciato nel 2024 un piano per distribuire $85M in ARB su diversi round (fino a ~50M per round) mirati ai protocolli attivi su Arbitrum. Queste sovvenzioni sono distribuite da team nominati dalla comunità con tappe obbligatorie.

Engagement nella Governance: L'ArbitrumDAO è entrata in funzione con proposte onchain (Tally/Snapshot) a metà 2023. Entro il 2025, Curia ha pubblicato analisi mensili sulla governance sul forum Arbitrum. Degni di nota, i dati di aprile 2025 mostrano alta partecipazione media ma conteggi di voti volatili. In aprile 2025, circa il 60% dei token ha votato onchain (in calo dal 62% del mese precedente). Tuttavia, i votanti unici on-chain sono crollati: solo 311 indirizzi hanno votato onchain in aprile (in calo da 6.200 in marzo). Questo calo è stato parzialmente stagionale (solo 4 giorni di voti in aprile). Tuttavia, sottolinea che la partecipazione alla governance rimane concentrata: centinaia o poche migliaia su ~30k delegati e milioni di detentori. Il numero totale di delegati (persone che mettono in gioco ARB per votare) ha superato i 70 a metà 2025, con i 10 principali delegati che detengono circa il 50% del potere di voto (dati di Curia). La tendenza emersa: la governance di Arbitrum è attiva ma non ancora ampiamente decentralizzata – la partecipazione dipende fortemente dal tempismo delle proposte e dagli ambiti di interesse. Iniziative importanti (ad esempio il design delle sovvenzioni di Arbitrum) hanno visto un'importante attività di voto, mentre le proposte di routine a volte appena superano il quorum.

Risultati Misurati: L'uso on-chain è cresciuto prima e dopo il lancio del token. La dashboard di Nansen di marzo 2023 ha notato che le commissioni di Arbitrum L1 hanno superato quelle di Ethereum in alcuni giorni. Ma il comportamento dei destinatari dell'airdrop variava. La dashboard airdrop di Nansen (marzo 2023) stimava che solo una minoranza del 3,528 miliardi di ARB richiesto è rimasto nei portafogli degli utenti dopo il lancio – circa l'88% è stato spostato fuori dal portafoglio (suggerendo una pressione di vendita). (Il resto è andato a una miscela di detentori e tesorerie DAO.) Entro la fine del 2024, molti degli early recipient avevano venduto o bloccato il loro ARB. Delegati come Entropia (0x93...ess) hanno aumentato drammaticamente le loro partecipazioni, implicando che alcune balene hanno accumulato più potere mentre i piccoli detentori sono usciti.

Gli analisti (Nansen, TokenTerminal) hanno notato in seguito un'attività on-chain in calo nonostante l'airdrop. Messari ha commentato che mentre ARB ha dato fedeltà offchain a molti, il prezzo del token è sceso da ~$2 al lancio a sotto $1 nel 2024, riflettendo una forte vendita. Una query Dune degli indirizzi attivi di Arbitrum (febbraio 2025) mostra solo ~15k attivi giornalieri, una quota modesta dei 160k giornalieri di traffico L2. Questo suggerisce che molti dei detentori di airdrop non sono diventati utenti sostenuti della rete. D'altra parte, un nucleo di progetti impegnati (infrastruttura bancaria, ponti, sviluppatori Arbitrum Orbit) ha continuato a costruire, in parte alimentato dalle sovvenzioni.

In sintesi: L'approccio di Arbitrum è stato ibrido: un grande ma condizionato airdrop per gli utenti, più un ecosistema di sovvenzioni in corso. I criteri dell'airdrop favorivano i primi adottanti, che si sono dimostrati sia inclusivi (molti portafogli) che esclusivi (alcuni si sono sentiti esclusi). Nansen ha notato che 625k portafogli hanno ricevuto ARB, ma sono emerse critiche su Discord riguardo a contributori mancanti (ad esempio, utenti non-bridge). Nel tempo, i report di governance mostrano che la comunità ha deliberato attentamente (votando di più per proposte di infrastrutture strette e riducendo richieste di finanziamento DAO ampie).

Risultati classificati: Arbitrum ha decentralizzato con successo il tesoroownership (DAO 35%), ma a partire dal 2025 continua a lottare per trasformare i detentori di token in partecipanti attivi. Il lancio ha effettivamente aumentato la consapevolezza e un po' di utilizzo a breve termine, ma la porzione di airdrop esclusivamente al dettaglio (11,6% dell'offerta) è stata per lo più riciclata nei mercati. In pratica, finora Arbitrum assomiglia a un protocollo il cui token facilita il controllo del tesoro e le ricompense per i costruttori, piuttosto che uno che alimenta una vasta comunità di detentori di token impegnati. Il successo futuro dipenderà da quanto bene il tesoro del DAO incentiva progetti sostenibili.

StarkNet: Programma di Provviste STRK

Contesto: StarkNet, uno ZK-rollup su Ethereum, ha adottato un approccio distintivo all'inizio del 2024 con il suo programma di Provviste – essenzialmente un airdrop a tappe del token STRK per avviare la decentralizzazione. 800 milioni di una fornitura totale di 10 miliardi sono stati assegnati alle “provviste comunitarie”. Questo è stato uno dei più grandi lanci di token crypto del 2024 per dimensione di distribuzione.

Lancio del Token: Il 14 febbraio 2024, la Fondazione StarkNet ha annunciato il primo round: “oltre 700 milioni di STRK a quasi 1,3 milioni di indirizzi”. La richiesta è stata aperta il 20 febbraio e è durata 4 mesi; le commissioni gas per le richieste sono state prepagate dalla Fondazione per garantire che anche i conti a basso valore potessero rivendicare.

Se i token non fossero stati reclamati entro il 20 giugno, sarebbero stati riciclati per una futura distribuzione. La distribuzione copriva circa 900 milioni di STRK di 1,8 miliardi di allocazione comunitaria. Il team e gli investitori avevano una vesting separata (4 anni) con un cliff iniziale di 1 anno (che è stato esteso alla primavera del 2024).

Idoneità & Gruppi: La strategia di StarkNet è stata quella di definire sei categorie di beneficiari, ognuna con i propri criteri, mischiando dati on-chain e comitati comunitari:

- Utenti Starknet: Attività on-chain (conteggio tx, recenza) su StarkNet, verificati da controlli anti-Sybil.

- Primi Adottanti STARK: Utilizzo di StarkEx (la vecchia soluzione di scaling zk) prima del mainnet di StarkNet.

- Contributori di Ethereum: Individui che hanno contribuito alla sicurezza/sviluppo di Ethereum (validatori, sviluppatori core, EIPs).

- Sviluppatori GitHub: Sviluppatori di progetti open-source selezionati (crypto & non-crypto) misurati tramite contributi GitHub.

- Programma Membri della Comunità Precoce (ECMP): Volontari della comunità (ospiti di eventi, traduttori, ecc.) si sono candidati e sono stati verificati da un comitato comunitario.

- Partner Sviluppatori: Team stabiliti (infrastruttura) con accordi predefiniti con la Fondazione.

Secondo Eli Ben-Sasson, cofondatore di StarkNet, le categorie ampie sono state scelte per coprire stakeholder umani reali (minatori, utenti di app, sviluppatori) e diversificare la ricompensa oltre ai soli “bridgers”. La Fondazione ha riconosciuto l'impossibilità di uno schema perfetto, definendolo un approccio di risultato relativo. Hanno sottolineato che le critiche alla loro distribuzione erano parte del processo; infatti, nel primo round sono stati annunciati molti aggiustamenti nei giorni successivi al lancio per affrontare i reclami (vedi sotto).

Richiesta & Risposta Iniziale: Al lancio (20 febbraio 2024 12:00 UTC), circa 5 milioni di STRK sono stati richiesti nei primi 5 minuti, e oltre 100.000 wallet alle 7:30 am ET. Inizialmente STRK è salito a $3,3 (FDV ~$30 miliardi) prima di scendere a circa $2,0. (Per contesto, i 10 miliardi di FDV di Arbitrum al lancio erano circa $10–12 miliardi.) Molti speculatori hanno twittato di enormi guadagni; una campagna reattiva “DeFi Spring” è stata annunciata per coinvolgere i progetti.

Tuttavia, molto rapidamente sono arrivate le lamentele:

- Misallocazioni: Alcuni staker ETH (ad es. proprietari di Rocketpool minipool) hanno avuto i loro STRK inviati per errore a contratti invece che a wallet personali. La Fondazione ha promesso soluzioni nei round successivi.

- Ricompense GitHub: Uno sviluppatore è rimasto sorpreso di ricevere 1.800 STRK per una piccola correzione di typo, scatenando dibattiti. Altri hanno perso perché non avevano ETH onchain (Starknet richiedeva un saldo di 0,005 ETH allo snapshot per chiedere; molti utenti a basse commissioni ne avevano meno).

- Farming di Airdrop: Nonostante i controlli anti-Sybil, alcuni attori hanno comunque “giocato” su più categorie: un noto cacciatore di airdrop si vantava che 179/213 wallet qualificati per 650–850 STRK ciascuno.

- Preoccupazioni di Vesting: Il piano del token STRK prevedeva un cliff di un anno, poi 4 anni di vesting. La dichiarazione di Ben-Sasson ha confermato che al momento del lancio circa 1/3 dei token del team/investitori erano già in grado di vestire presto. I critici hanno notato che questo potrebbe aggiungere pressione al ribasso.

Pochi giorni dopo il lancio, la Fondazione StarkNet ha risposto (tramite X/Twitter e aggiornamenti del blog) che avrebbero riservato 1 milione di STRK per gli sviluppatori GitHub persi, riassegnato allocazioni bloccate di staking e condotto “audit di provviste”. Hanno anche annunciato ulteriori distribuzioni concentrandosi su progetti DeFi che hanno avvantaggiato StarkNet. In sostanza, StarkNet ha adottato un approccio pratico per correggere la rotta.

Risultati Misurati: Alla fine, circa 500 milioni di STRK sono stati richiesti entro il 20 giugno; il resto (~400 milioni) è stato tenuto per i round futuri. I 500 milioni richiesti erano quindi in circolazione (con altri vestiti separatamente). L'impatto immediato sul mercato: STRK ha finito per essere scambiato intorno a $0,50–$0,70 per gran parte del 2024 (massiva diluizione dall'hype iniziale di FDV). Molti destinatari probabilmente hanno venduto porzioni significative nella liquidità; un'analisi del Q2 2024 ha mostrato che la fornitura di STRK sugli scambi era grande rispetto all'uso. Onchain, gli indirizzi attivi giornalieri su StarkNet sono saliti intorno all'airdrop (man mano che gli assegnatari transavano) ma poi sono tornati a livelli di crescita. L'interesse degli sviluppatori è cresciuto, ma non in modo così drammatico come alcuni speravano.

Il ruolo della comunità StarkNet: Contrariamente a un drop unilaterale, c'erano elementi guidati dalla comunità (ECMP, proposte per risolvere i problemi). Il thread X (Twitter) del cofondatore di StarkWare Ben-Sasson ha riconosciuto il feedback e le soluzioni, modellando la trasparenza. Tuttavia, i critici (su Twitter e forum) hanno inquadrato l'evento come caotico, suggerendo che anche con buone intenzioni, il processo di richiesta ha ferito il morale. L'iniziativa successiva DeFi Spring (retro airdrop simile a FTX per le app StarkNet DeFi) è stata in parte una misura correttiva.

Principali Conclusioni: Le Provviste di StarkNet sono state uno degli airdrop più ambiziosi: categorie ampie, richieste senza gas, e correzioni post-lancio. Ha evidenziato quanto possa essere complesso coordinare 1,3 milioni di richiedenti. Le lezioni includono: nessuno snapshot digitale può identificare perfettamente “umani reali”; ricompensare i contributi off-chain (come GitHub) richiede connettere con cura le identità onchain; e i programmi di vesting contano (anche il cliff di un anno è stato visto come troppo corto da alcuni). Gli approfondimenti del fondatore hanno sottolineato che nessuno schema è “equo”, solo una questione di compromessi. In sostanza, StarkNet è riuscito a iniziare una base di detentori di token (molti sviluppatori fedeli e membri della comunità ETH), ma a costo di frustrazione comunitaria. La forte pressione di vendita post-lancio ha aggiunto alla narrativa (come in molti lanci del 2024): i token spesso finiscono come liquidità di uscita piuttosto che rimanere come capitale allineato. Vedremo se i futuri round di STRK (mirati a contributori persi o nuovi) stringeranno l'allineamento o semplicemente diluiranno ulteriormente.

Liquidità di Proprietà Comunitaria e DAO LP

Contesto: Un trend meno discusso ma in crescita è quello dei protocoli che sperimentano il rendere la loro liquidità posseduta dalla comunità piuttosto che da addetti ai lavori o VC. L'idea: lasciare che il tesoro del DAO (e quindi i detentori di token) beneficino direttamente delle commissioni di trading e delle entrate del protocollo possedendo posizioni di liquidità on-chain. Questo contrasta con il dare ricompense di mining di liquidità a market maker esterni.

Esempi: Un approccio: DAO di Token LP. Ad esempio, un DAO potrebbe depositare stablecoin/ETH in pool Uniswap o Balancer e emettere i propri “token di Vault” ai membri del DAO. Questi vault possono essere concentrati (stile Uniswap v3) e soggetti a gestione comunitaria. In pratica, pochi sono stati completamente lanciati. Alcuni progetti DeFi (es. Balancer) hanno messo da parte LP di proprietà del protocollo (POL) per avviare i pool (gli “LP del tesoro del protocollo” di Balancer), ma controllati dalla governance. Sushiswap (Sushi) ha utilizzato il suo tesoro per finanziare pool inizialmente. Un nuovo entrante, BoringDAO, ha creato vault dove i detentori di token ricevono ricompense dalle commissioni, rendendo di fatto i token LP un token di governance.

Un altro modello è il programma di incentivi della comunità dove parte delle ricompense è canalizzata nella liquidità. Esempio: 1inch Exchange ha lanciato il Vault Liquido dove i fornitori di liquidità depositano token LP per guadagnare una quota delle entrate del protocollo; in seguito questi vault sono diventati governati dalla comunità. Allo stesso modo, protocolli come Aave o Curve distribuiscono commissioni al DAO nel suo insieme, che possono essere reinvestite in LP tramite voto per proposta.

Incentivi e Risultati: Quando fatto bene, la liquidità di proprietà della comunità allinea tutti i partecipanti: qualsiasi scambio che beneficia della liquidità va nel tesoro condiviso. Previene anche scenari in cui i fondatori escono con una grande quota di token LP. Tuttavia, gestire posizioni LP è tecnico (richiede ribilanciamento, comprensione dei compromessi di perdita temporanea). Molti DAO mancavano di competenza e lasciavano LP inattivo. Finora, manca un chiaro dato su larga scala sul successo degli “LP DAO”; rimane un pattern promettente ma nascente.

Principali Conclusioni: La proprietà della liquidità da parte della comunità DAO può garantire che la cattura del valore del token avvenga all'interno della rete. Rappresenta una forma di costruzione del tesoro piuttosto che farming speculativo. Anche se non ancora mainstream, i protocolli emergenti (soprattutto quelli in lancio nel 2025 con architettura “omics”) è probabile che includano mandati di LP comunitari. Migliore prassi: bloccare parte del tesoro iniziale in pool LP sotto controllo multisig, con regole chiare per il riallocamento se necessario.

Un Esempio di Airdrop Problematica: Lezioni Imparate

Non ogni lancio di token ispira fiducia. Un recente racconto di avvertimento è venuto da più L2 alla fine del 2024. Per brevità, consideriamo lo scenario generico dei “lanci di token rollup affollati” (ad esempio Celestia TIA, Mantle MNT, Blast, Turbo, Sui, Berachain). Questi progetti hanno annunciato airdrop a fasi multiple per tutti i pre-registrati o utenti della rete, ma molti erano essenzialmente rivelazioni di token una tantum con sblocco rapido dei token.

Un'analisi ha notato: “Linea, Blast, Celestia, Berachain… hanno lanciato token L2 nel 2024–25 con grande clamore — solo per affrontare una pressione di vendita sostenuta. Molti critici ora vedono i lanci di token... come eventi di liquidità di uscita ritardati”. In tutti questi casi, gli risultati immediati erano simili: i prezzi dei token scendevano post-lancio man mano che i detentori iniziali di token vendevano per realizzare profitti rápidos.Content:

- i destinatari (spesso speculatori o VC iniziali) liquidarono, poiché le reti avevano un'utilità minima al lancio. Un riepilogo di Coindesk (settembre 2025) sul "token INK" ha osservato come i nuovi token abbiano lottato: "la maggior parte dei nuovi token... anche quelli con sostegno per il capitale di rischio... tendono a diminuire dopo il lancio."

Fattori in questi fallimenti:

- Mancanza di ancoraggio del prodotto: Molti token lanciati prima di avere una vera base di utenti o una domanda del protocollo. (Il lancio di Ink, ad esempio, è avvenuto quando il loro DeFi aveva solo 7 milioni di dollari di TVL.) Senza utilizzo, i destinatari trattano i token come merci da tradare, non come ricompense programmatiche.

- Sblocchi aggressivi: La vesting veloce o senza cliff per gli insider/investitori significava che presto una grande offerta veniva immessa nei mercati. Il caso di StarkNet ha mostrato che persino un cliff di un anno è stato controverso; i progetti con una vesting più breve hanno visto il caos.

- Regole complesse che si ritorcono contro: Regole di ammissibilità elaborate possono creare confusione o percezione di ingiustizia. La confusione sull'algoritmo di dimezzamento di Berachain o l'abbandono di Terra del $LUN? In realtà, l'airdrop di $LUNA di Terra ai seguaci di Terra 2 nel 2022 ha visto inizialmente clamore, ma il token è crollato nel 2022.

- Rimpianto e sfiducia: Se i detentori si sentono fuorviati (come la partecipazione iniziale con limitazioni, pesanti oneri KYC, rivendicazioni perse), possono incolpare la comunità.

Punti chiave: Questi lanci problematici sottolineano l'importanza dell'allineamento rispetto al clamore. Servono come schemi anti-pattern: distribuire token senza un'utilità realizzabile e senza ancoraggi costruiti (ad esempio, vesting, utilizzo del tesoro) spesso crea solo una svendita lampo. Gli airdrop non dovrebbero essere "finanziamenti comunitari" dell'ultimo minuto per sostenere un progetto quasi morto. Dovrebbero seguire la costruzione di un prodotto o di una comunità prima. I progetti dovrebbero essere cauti nei confronti delle tokenomics che si basano troppo sull'hype guidato dal mercato; comunicazione trasparente e ritmo misurato sono vitali.

Prove quantitative: segnali di comunità "sane" vs "sintetiche"

Come si può distinguere un ecosistema crittografico prospero da uno vuoto? Proponiamo le seguenti metriche quantitative, ispirate sia dai rapporti del settore che dalle analisi di ritenzione degli utenti (ad es. il framework di ritenzione on-chain di Glassnode):

Indirizzi/utenti attivi: Traccia gli indirizzi attivi giornalieri e mensili che interagiscono con i contratti principali del protocollo (transazioni, scambi, chiamate contratti) rispetto alla base utenti. Crescita sana e stagionalità sono normali; picchi improvvisi senza ritenzione continuativa suggeriscono speculatori. Query di esempio: conteggio degli indirizzi unici che usano il protocollo per finestra di 30 giorni.

Tassi di ritenzione: Seguendo i cohort degli utenti: ad esempio, tra coloro che hanno usato per la prima volta la rete in una settimana data, quale percentuale è ancora attiva (o detiene ancora token) dopo 30/60/90 giorni? Glassnode chiama questo Ritenzione di attività vs Ritenzione di detentore. Un calo brusco dopo la distribuzione dei token segnala probabilmente "interesse fugace". Lo studio di Optimism ha misurato il sollevamento della ritenzione, mostrando l'importanza della metrica.

Impegno nella governance:

- Partecipazione al voto: % dell'offerta totale di token idonea che vota in ciascuna proposta (on-chain/off-chain). Ad es. Arbitrum ha visto ~60% di partecipazione on-chain per proposta all'inizio del 2025. I DAO sani vedono una partecipazione costante (30–70%) in tutte le iniziative.

- Crescita dei delegati: Numero di nuovi delegati e totale dei delegati. FinDaS ha raccomandato di monitorare i “nuovi deleganti” e i “delegati attivi” nelle prime proposte come segno di governance organica.

- Attività delle proposte: Volume e diversità delle proposte: ad esempio, numero di indirizzi unici che presentano proposte, numero di voti a favore o contro le mozioni principali. Un calendario di governance piatto può indicare apatia.

Volume delle contribuzioni:

- Collaboratori remunerati: Numero di distinti indirizzi di costruttori che ricevono pagamenti dal tesoro (sovvenzioni, taglie). Un numero crescente indica una salute più ampia dell'ecosistema. Un numero decrescente suggerisce una concentrazione di spesa.

- Commit di codice / attività su GitHub: Se il codice è aperto, metriche come i committenti unici per mese. Una base di sviluppatori in crescita è sana. (Le ricompense GitHub di StarkNet hanno contato molti progetti OSS, indicando crescita dell'ecosistema.)

- Contenuto e comunità: Post sul forum, nuovi articoli della base di conoscenza, incontri/webinar organizzati possono fungere da proxy.

Distribuzione dei detentori di token:

- Coefficiente di Gini: Una distribuzione più equa (più detentori, quote più piccole) è tipicamente più sana. Se pochi indirizzi possiedono >90%, persino un massiccio airdrop potrebbe essere insignificante. D'altra parte, una dispersione estrema (milioni di micro-detentori) senza coinvolgimento può essere "sintetica". Monitorare la quota dei primi 10 indirizzi.

- HODLing vs Translazione: Usando i dati on-chain, misura quale frazione di token si sposta su CEX o nuovi wallet vs rimanere inattivi. Le query Dune possono verificare quanto dell'offerta di token rimane nei bilanci dei detentori vs in circolazione. Ad esempio, una query ha mostrato che nell'airdrop di Arbitrum, ~88% degli ARB rivendicati ha lasciato il wallet subito dopo – un segnale di rischio per l'engagement.

- Velocità e spesa del tesoro: Quanto del tesoro DAO/protocollo viene erogato per trimestre a supporto dell'ecosistema? Un intervallo stabile e sano (diciamo 1–5% del tesoro annualmente) indica uso sostenibile. Una spesa molto bassa significa inattività; una spesa molto alta può segnalare distribuzione imprudente. Inoltre, guarda a dove va: marketing vs sviluppo vs operazioni.

Entrate on-chain (per L2 o dApp): Commissioni di transazione o entrate raccolte. La crescita delle entrate indica un crescente utilizzo da parte di utenti reali (contro il farming dei rendimenti che spesso non genera commissioni di protocollo). Ad es., l'aumento delle commissioni di rollup di Optimism ha segnalato un reale utilizzo di DeFi/NFT. Commissioni molto basse rispetto a TVL potrebbero segnalare rendimenti vuoti.

Ritenzione dei richiedenti l'airdrop: Specificamente dopo un airdrop, traccia quanti richiedenti continuano a utilizzare la rete. Questo può essere fatto con l'analisi dei cohort: ad esempio, tra gli indirizzi che hanno rivendicato Airdrop 3, che % ancora transano o detiene token 3+ mesi dopo? Una bassa ritenzione suggerisce che molti erano solo cacciatori. (Optimism ha fatto una versione parziale con una discontinuità nella regressione.)

Esempio di intuizione: la dashboard di Nansen per Arbitrum ha mostrato 3.5 milioni di indirizzi connessi, 625k qualificati per ARB. Se solo 100k hanno mai detenuto token oltre il mese 1, significa una ritenzione <16%. Al contrario, un protocollo come ENS (Ethereum Name Service) ha >70% di registranti che mantengono il dominio dopo 1 anno. Tali confronti evidenziano la durabilità.

Nel complesso, le comunità "reali" sembrano organiche: ampia partecipazione, impegno costante e spese mirate. Quelle sintetiche mostrano un turnover estremo e dipendenza solo dagli incentivi.

Schemi di design e manuale per comunità sostenibili

Traendo ispirazione dai casi e dalla letteratura sopra, ecco una guida pratica per i team di protocollo che pianificano lanci di token e incentivi a lungo termine: Distribuzione Fase & Scaglionata: Non dare tutto via subito. Dividi in fasi (ad es. primi ad adottare, vendita pubblica, ondate di airdrop, sovvenzioni per sviluppatori) nel tempo. Optimism ha distribuito i suoi airdrop nel 2022-23, consentendo feedback dopo ciascuno. Celestia ha fatto airdrop multi-round. Ciò mantiene vivo l'interesse e consente la calibrazione: se un primo round si inclina troppo verso gli speculatori, i round successivi possono essere rivisti.

Ricompense retroattive: Riserva una porzione significativa dell'offerta di token per ricompense retroattive (stile RetroPGF). Questo dice ai costruttori: "Contribuisci prima, vieni pagato poi." Comunità come quella di Optimism vedono questo come equo e in allineamento al profitto. Gitcoin Grants e ZCash’s Community Grants (ZGS) sono primi esempi anche. La chiave è un meccanismo trasparente per il punteggio e il voto.

Vesting per gli interni: Pratica standard: i token del team/investitori si bloccano su programmi pluriennali (spesso con un cliff di circa 1 anno). La timeline specifica dovrebbe essere resa pubblica pre-lancio. Una vesting più lunga (es. 4 anni) segnala fiducia. Al contrario, evitare cliff zero o brevi – il cliff di 15 mesi di StarkNet (invece dei pianificati 12) è stato lodato come più paziente, ma ancora criticato. Come anti-pattern, Berachain (2022) era famoso per non avere blocco sui token degli sviluppatori nei documenti pubblici e ha ancora ritardato il lancio di 10 mesi, perdendo fiducia.

Tesoro comunitario: Mantieni un tesoro posseduto dal DAO (come il 35% di Arbitrum e il tesoro Token House di Optimism) per il finanziamento del protocollo, marketing e buyback. Ma proteggilo: idealmente, il DAO dovrebbe votare sull'uso del tesoro per beni pubblici. Tienilo distinto dai token del team. Il tesoro agisce come ammortizzatore – ad es. per comprare token nei ribassi o per finanziare sovvenzioni d'emergenza.

Sistemi di identità e reputazione: Per evitare attacchi Sybil su airdrop e voti, implementa verifiche d'identità o prove-di-reputazione. Il "Profilo Optimist" di Optimism (collegando indirizzi a identità umane o reputazione pseudonima) è un esempio. La verifica del nome ENS, POAPs, o NFT Soulbound possono anche segnalare partecipanti reali. Costruisci moderazione comunitaria (es. consenti staking sui voti di cattivi attori). Questi sistemi assicurano che le distribuzioni premiano i partecipanti genuini a lungo termine.

Moltiplicatori per azioni di valore: Pesa i contributi per la qualità, non solo per la quantità. Ad esempio, l'abbinamento di Gitcoin dà rendimenti decrescenti per donatore per incentivare molti contributori; gli airdrop di Optimism hanno utilizzato bonus logistici (attività pre-lancio raddoppiata) per premiare gli esploratori iniziali. Gli airdrop che contano azioni uniche (diverse dApp usate, giorni attivi) scoraggiano il farming banale. La categoria "Esploratore Cross-chain" di StarkNet ha premiato l'utilizzo multichain, un moltiplicatore per allinearsi al focus di StarkNet sulla connettività multichain. Scegli con attenzione questi fattori per allinearti ai tuoi obiettivi.

Quadri di sovvenzioni e finanziamenti: Definisci criteri chiari per i programmi di sovvenzione. Usa le tappe (come raccomanda l'Arbitrum’s Grants Hub) per garantire che i fondi siano spesi per risultati. Considera processi di richiesta di proposte (RFP) (Arbitrum ha fatto RFP per allocatori di sovvenzioni) per strutturare fondi specifici per dominio (educazione, gaming, infrastruttura). Usa votazione quadratica o di cura per il finanziamento early-stage per riflettere il supporto comunitario, poi passa il controllo a...Contenuto: tesorerie delegate per l'esecuzione.

Sblocchi di Token Programmati: Per i destinatari di airdrop e gli investitori in pre-vendita, considerare una maturazione ritardata o uno sblocco lineare. Uno "sblocco senza Cliff ma lineare" su, ad esempio, 1–2 anni può attenuare le vendite di massa. Se è necessario un reclamo completo immediato (ad esempio per evitare IL), costruire un programma di trasferimento graduale tramite un contratto di maturazione. Alcuni progetti hanno utilizzato locker per i token o staking (ad esempio convertirli in ricevute bloccate che si sbloccano settimanalmente).

Protezione Anti-Rug: Rendere facile il ritorno o il reindirizzamento dei token dagli attaccanti. Ad esempio, evitare smart contract che inviano automaticamente airdrop a "wallet di protocollo" (abbiamo visto questo errore con il contratto di Rocketpool su StarkNet). Se si effettuano airdrop su larga scala, utilizzare portali di reclamo (come il portale provisions di StarkNet o un dApp di reclamo di Arbitrum) dove gli utenti devono cliccare per accettare. Questo attrito aggiunto previene furti automatizzati e malfunzionamenti (ma attenti ad alcuni utenti che saltano del tutto i passaggi di reclamo).

Prove Iterative e Test A/B: Testare la distribuzione su un piccolo segmento prima. Ad esempio, Optimism ha svolto un piccolo “drop di test privato” prima degli airdrop principali. Gli airdrop 4 e 5 sono stati deliberatamente progettati con soglie randomizzate per misurare l'impatto tramite regressione. Condividere pubblicamente il design degli esperimenti in modo che la comunità comprenda i cambiamenti futuri.

Post-Mortem Trasparenti: Dopo ogni importante evento token, pubblica i dati: quanti token reclamati, dati di ritenzione del portafoglio, cambiamenti di delega. Questo costruisce fiducia. Il post di Optimism sulla ritenzione e i canali pubblici di StarkNet (dopo la correzione) sono esempi. Anche mostrare dati come “X% della fornitura ancora bloccata dall’airdrop dopo 6 mesi” aiuta a valutare il successo rispetto al fallimento. Incoraggiare dashboard indipendenti (Dune o personalizzati) e referenziali (es. “Tasso di propositori attivi, Optimism – query Dune id 123 – snapshot 1 settembre 2025”).

Coinvolgimento della Comunità: Usa i token per premiare iniziative gestite dalla comunità (programmi ambasciatori, hackathon). Questi potrebbero non portare immediatamente valore al prodotto, ma costruiscono la cultura. Esempio, StarkNet ha permesso alcune delle prime richieste di token promozionali tramite il “Programma degli Early Community Member”. Bilanciare i nativi crypto puri con sviluppatori open-source e marketer.

Cicli di Feedback: Crea canali (forum, thread di governance) per il feedback della comunità sulla tokenomics. Usa la “governance parametrica” in cui la DAO può regolare i tassi di emissione, i calendari di ricompensa, ecc., entro limiti stabiliti (ossia avere una meta-governance sulla tokenomics). Sia i piani token di Optimism che quelli di Arbitrum consentono proposte DAO per modificare inflazione e ricompense.

Raggi di Parametro da Progetti Reali (esempi):

Maturazione: Programma di 4 anni con un cliff di 1 anno (comune nei lanci di L1/L2).

Pool di Airdrop: Molti progetti hanno utilizzato ~10–20% della fornitura per incentivi agli utenti (Optimism ~19%, Arbitrum ~11.6% per gli utenti + piccoli DAOs).

Pool RetroPGF: Optimism ha allocato decine di milioni per round (incrementato nel tempo). Altri DAOs (come Gitcoin) usano decine o centinaia di migliaia per round di sovvenzione, supportati da abbinamenti.

Bonus Delegazione: Airdrop 5 di Optimism ha dato extra per la delegazione attiva ("≥9000 OP delegati"); Arbitrum fornì airdrop del tesoro DAO a tesorerie di gruppo (113M ARB fissi in totale).

Incentivi di Liquidità: Il sistema di gauge di Curve potrebbe dedicare 10–30% dell'emissione a ciascun pool, ma non è completamente di proprietà della comunità. Per un LP vault comunitario, uno potrebbe iniziare con, diciamo, 5M token di riserva bloccati come LP iniziale e aumentare secondo necessità.

Queste cifre sono illustrative; ciascun progetto dovrebbe adattare i parametri alla propria user base e visione a lungo termine. Importante, qualsiasi cifra (soprattutto la dimensione dell'emissione o del tesoro) deve essere giustificata con analytics on-chain (market cap, TVL, conteggi utenti).

Anti-Pattern: Quando le Meccaniche dei Token Distruggono la Cultura

Importante quanto le pratiche migliori sono le avvertenze chiare. Gli esempi negativi abbondano:

Airdrop Pump-and-Dump: Le affermazioni senza restrizioni spesso diventano frenesie di vendita. Ad esempio l'airdrop diffuso di Celestia (500k wallet per $TIA) ha visto il prezzo decadere rapidamente dopo il lancio. Se la maggior parte dei reclamanti esce, non c'è una base radicata. Segnali di avvertimento includono enormi picchi iniziali dei prezzi seguiti da ripide cadute e L2 come Blast o Berachain (stile Memecoin) che hanno interrotto i lanci dopo una scarsa ricezione del mercato.

Dump di Token senza Cliff: Consentire al team o agli investitori di vendere subito distrugge la credibilità. Ad esempio, circolavano voci su alcuni progetti che davano ai fondatori accesso immediato ai token (anche se solo una risoluzione del consiglio) – la reazione è rapida. Le startup nel Web3 operano su una stretta fiducia comunitaria; la maturazione è un'assicurazione economica. Il caso di StarkNet ha osservato ~⅓ sblocco dopo ~1.25y, mentre alcuni progetti avevano il 100% sbloccato in 6 mesi, il che è stato ampiamente criticato.

Yield Farming Troppo Ottimistico: Emettere grandi premi ai fornitori di liquidità può gonfiare il TVL a breve termine, ma spesso lascia il progetto una volta che l'emissione si ferma. Diversi progetti DeFi (era 2020) sono morti dopo che non è rimasta liquidità organica. Questo è simile a regalare denaro invece di costruire.

Airdrop a Tappeto: Distribuire token esclusivamente ai detentori di un'altra moneta (o snapshot casuali) senza allineamento spesso alimenta solo speculazione. I cacciatori di token vivono per questi, uscendo rapidamente. (Allen et al. hanno notato il marketing come motivo, ma anche avvertito di problemi di abbassamento del controllo). L'airdrop di Uniswap del 2020 (400 UNI a molti wallet) è in parte riuscito come mito di costruzione della comunità (e i token sono maturati 4 anni), ma molti destinatari hanno venduto. Senza restrizioni, snapshot di massa possono diluire l'essenza di un progetto.

Regole Opaque o Modifiche: Quando l'eligibilità per l'airdrop cambia all'ultimo momento o le formule complesse sono male comunicate, la fiducia erode. StarkNet ha dovuto allocare extra perché le regole non includevano alcuni contributori. I team dovrebbero evitare cambiamenti ad-hoc dopo aver annunciato i criteri; se sono necessarie modifiche, giustificarle in modo trasparente ed equo.

Emissioni Eccessive: Coniare troppi nuovi token per attrarre utenti (es. inflazione annuale del 100% all'inizio) può innescare l'iperinflazione. Molti nuovi L2 nel 2024 hanno pianificato un'inflazione a due cifre per attirare i dApp; nessuno di questi modelli ha retto, e la maggior parte ha rapidamente tagliato le emissioni. Alta inflazione + nessun chiaro ricavo o vera domanda porta a cercare spam piuttosto che miglioramento del prodotto.

In sintesi, qualsiasi modello che prioritizza guadagni a breve termine (come clamore o rendimento) rispetto alla creazione di valore a lungo termine tende a distruggere la fiducia della comunità. I dati lo dimostrano: i token con maturazione prolungata/liquidità bloccata mostrano prezzi più stabili ed ecosistemi più profondi, mentre i modelli "denaro veloce" risultan in metriche di utilizzo stagnanti post-lancio.

Barriere Legali e Normative (Prospettiva 2025)

Entro il 2025, i regolatori globali sono molto più coinvolti nella distribuzione dei token. I costruttori devono navigare queste acque con attenzione:

Rischio Titoli (USA): La SEC ha indicato che anche i "regali" di token gratuiti possono essere considerati contratti di investimento se sembrano raccogliere capitale o promettere profitto. Infatti, l'applicazione della SEC ha trattato alcuni airdrop come offerte di titoli (citando i criteri del test Howey). Tuttavia, i gruppi industriali stanno reagendo: il Rapporto Airdrop 2025 di Dragonfly Capital sostiene che gli airdrop promuovono l'uso della rete, non l'investimento, e raccomanda un porto sicuro legale per il drop non di raccolta fondi. Fino a metà 2025, non esiste un porto sicuro chiaro, quindi progetti devono muoversi con cautela. Migliori pratiche: documentare chiaramente che i token sono donati, non venduti, e assicurarsi che non ci sia aspettativa di profitto derivato principalmente dai sforzi del promotore (il criterio degli "sforzi" di Howey). Evitare di richiedere qualsiasi corrispettivo (anche compiti KYC) che potrebbe essere considerato acquisto.

Tassazione: Molte giurisdizioni tassano le ricevute di token. Negli Stati Uniti un airdrop è tipicamente reddito ordinario al valore di mercato equo alla ricezione (la guida IRS FS-2024-12 ricorda ai contribuenti di riportare tutte le transazioni di asset digitali). Per i progetti, avvisare gli utenti sulla responsabilità fiscale è saggio (es. fornendo l'importo reclamabile in USD al momento del drop). Analogamente, pagare i contributori (anche in stablecoin) spesso innesca ritenute o implicazioni di K-1. Modelli retroattivi complessi (come Gitcoin dove i donatori ricevono token indietro) hanno portato alcune autorità fiscali a trattare i token restituiti come reddito o baratto.

KYC/AML: Se i token sono "airdropped" solo ai partecipanti conosciuti (es. indirizzi whitelist KYC'ed), alcune aziende si preoccupano di essere soggette alle regole dei broker di titoli. Al contrario, airdrop di massa potrebbero violare il AML se qualcuno può creare migliaia di wallet. In pratica, i progetti spesso richiedono almeno la registrazione di un indirizzo ETH e il rispetto delle leggi generali sulle criptovalute (es. nessuna distribuzione ad indirizzi sanzionati). I payout di sovvenzioni (es. persone statunitensi che ricevono >$10,000 in valore) potrebbero richiedere la compilazione di 1099 o 1042-S.

Restrizioni Pubblicitarie/di Marketing: Alcuni regolatori ora considerano le promozioni di token sotto le regole pubblicitarie di titoli. Annunci di airdrop troppo esaltanti potrebbero essere visti come offerte non registrate. Nell'UE, MiCA (in vigore da giugno 2024) porta requisiti: qualsiasi "offerta al pubblico" di cripto-asset nell'UE richiede un whitepaper pubblicato e regole di marketing. Distribuire a millions di indirizzi EU potrebbe tecnicamente innescare la clausola di "offerta". Al minimo, i progetti con utenti EU dovrebbero preparare KID (documenti di info chiave) e disclaimer. I claim di marketing devono essere equi e non promettere ritorni (per MiCA standard di condotta, agire “onestamente, equamente e professionalmente”).

KYC dei Destinatari: Alcuni progetti (Optimism Retro, sovvenzioni ARPA o SKALE) richiedevano ai destinatari di KYC con la fondazione. È prudente: se i token sono trasferiti come sovvenzioni o premi, il mittente potrebbe essere responsabile se i destinatari sono sanzionati. Un memorandum legale potrebbe classificare un airdrop come un "dono" (nessun KYC necessario se veramente piccolo), ma i drop di grande valore probabilmente richiedono KYC almeno per i grandi richiedenti. StarkNet, per esempio, fece fare controlli AML ai vincitori di sovvenzioni (non pubblici, ma tipici nei payout di fondazioni).

Adattamento Normativo: Molti protocolli ora incorporano consulenze legali nel loro design token (strutture di fondazione in Svizzera o USA, revisioni di conformità). Ad esempio, Arbitrum è stata costituita negli USA ma distribuita a utenti globali; StarkNet Foundation è una no-profit che naviga anche le regole USA; la "Constitution" di Optimism èContenuto: scritto per affrontare le giurisdizioni. Nel 2025, i team dovrebbero classificare il loro token (categoria utility vs security vs stablecoin) e garantire che la distribuzione sia allineata. Alcuni considerano il lobbying per eccezioni specifiche per i token delle community (come propone Dragonfly).

In sintesi, i vincoli legali sono in evoluzione ma reali. I team dovrebbero consultare un consulente legale (ad esempio, Perkins Coie, Wilson Sonsini hanno pubblicato a riguardo) e mirare alla trasparenza. Meglio considerare l'emissione di token come compensazione per il lavoro (potenzialmente con moduli 1099/C) piuttosto che una vendita di equity. Evitare linguaggi che implichino ritorni sugli investimenti. E attenzione alle regole geografiche: offrire airdrop a livello mondiale è più semplice di una "vendita" coordinata.

Misurazione e Iterazione: Condurre Esperimenti di Tokenomics

La tokenomics dovrebbe essere iterativa e basata sui dati. Raccomandiamo: Definire Metriche Chiare Pre-Lancio: Definire i criteri di successo (es. ritenzione a 6 mesi >30%, affluenza al voto >40% della community attiva). Utilizzare progetti passati o parametri di riferimento del settore. Avere dashboard Dune/Nansen pronte per monitorare continuamente questi KPI.

Usare Gruppi di Controllo: Quando possibile, implementare test A/B. Come ha fatto Optimism, se l'ammissibilità ha una soglia, confrontare i casi appena sopra contro quelli appena sotto. Per gli airdrop puri, si potrebbe dividere casualmente una lista di indirizzi, assegnando solo a metà un piccolo bonus per misurare l'effetto. Documentare la metodologia per la credibilità.

Trasparenza: Pubblicare le regole iniziali di distribuzione e i dati. Se si gestisce un round di sovvenzioni, pubblicare tutte le applicazioni e i punteggi (Optimism lo ha spesso fatto con RetroPGF). Usare strumenti come repository GitHub per le proposte e Dune per la condivisione delle query (es. dashboard Dune della community per le statistiche di governance).

Cohort Pilota: Ad esempio, lanciare un "airdrop testnet" su scala più piccola prima del mainnet. Realizzare un piccolo pilot di sovvenzioni utilizzando una parte del tesoro prima di un grande rollout.

Consultazione della Comunità: Prima di decisioni progettuali importanti, consultare la comunità (forum, sondaggi) per le preferenze. L'RFP ThankARB di Arbitrum era un crowdsourcing di idee per programmi di sovvenzioni. Questo riduce le reazioni negative in seguito.

Post-Mortem & Feedback: Dopo ogni evento, pubblicare i risultati. Ad esempio, “Airdrop 2025 reclamato da X indirizzi, di cui Y% rimangono attivi dopo 3 mesi (basato sulla query Dune #123).” Ospitare AMAs per raccogliere feedback. Mostrare le lezioni apprese (anche riconoscendo gli errori) aumenta la credibilità.

Osservabilità On-Chain: Richiedere che le azioni importanti (richieste, votazioni, pagamenti di sovvenzioni) avvengano on-chain. Permette a terzi di verificare. Ad esempio, l'emissione di token di sovvenzione tramite smart contract permette a Dune di tracciare esattamente chi ha ricevuto cosa.

Iterare sulla Fiducia della Comunità: Importante, non rompere mai le promesse esplicite (es. "non riapriremo mai il nostro periodo di ammissibilità") o gli accordi impliciti della community. Se sono necessari cambiamenti, considerare correttivi retroattivi o compensazioni (es. airdrop retro a chi è stato "svantaggiato" a causa di un bug). Questi passi fanno molto per mantenere buona volontà.

Un modello di esperimento riproducibile potrebbe coinvolgere: Stendere una Proposta di Esperimento di Tokenomics prima della distribuzione, dettagliando l'ipotesi, i gruppi e le metriche. Dopo l'esecuzione, un rapporto che riassuma i dati con snapshot. Il thread Optimism Airdrop 5 è essenzialmente un esperimento pubblicato.

Considerazioni Pratiche e Metriche da Monitorare

La distribuzione dei token non è più un sacrificio rituale; è ingegneria. I modelli che realmente costruiscono una community sono quelli che premiano il contributo genuino, incoraggiano l'impegno a lungo termine e scalano con un uso reale, piuttosto che con un hype momentaneo. Ciò significa combinare incentivi graduali (airdrop, sovvenzioni) con salvaguardie credibilmente neutrali (vesting, reputazione) e adattarsi in base a ciò che i dati indicano.

Nel 2025, i team crypto dovrebbero monitorare le seguenti metriche come i "canarini nella miniera di carbone" per la salute della comunità:

- Ritenzione dei Cohort: % di nuovi utenti ancora attivi a intervalli di 30/60/90 giorni (Ritenzione di Attività).

- Affluenza al Voto: % di token idonei sul voto on-chain/off-chain (mensile).

- Diversità dei Delegati: Numero di delegati distinti e distribuzione del potere di voto (i voti sono concentrati o diffusi?).

- Conteggio dei Contributori: Indirizzi unici che ricevono sovvenzioni o pagamenti per tesoreria per trimestre.

- Attività Dev: Nuovi sviluppatori (account GitHub) che contribuiscono ai repo dell’ecosistema.

- Tasso di Spesa del Tesoro: % di tesoreria DAO distribuita su beni pubblici o riacquisti per anno.

- Età del Titolare: Frazione della fornitura di token detenuta da account per >6 mesi (vs <1 mese).

- Velocità del Token: rapporto tra token trasferiti giornalmente e fornitura circolante (più basso può indicare stasi vs speculazione sfrenata).

- Entrate di Rete: Commissioni giornaliere/settimanali raccolte dal protocollo (se applicabile). Entrate in aumento suggeriscono un uso autentico.

- Crescita della Comunità: Cambiamenti nella dimensione della comunità (es. conteggio utenti attivi su Discord/forum, meetup, o sondaggi sulla diversità dei partecipanti).

Monitorando sistematicamente queste metriche, i costruttori possono rilevare se le strategie di distribuzione stanno portando risultati o se sono necessari aggiustamenti. L'obiettivo non è un lancio unico di successo ma un ecosistema sostenibile dove incentivi e cultura si rafforzano reciprocamente. Fare ciò onora l'etica crypto: decentralizzazione, apertura e prosperità condivisa, piuttosto che semplice magia della tokenomics.