Ogni giorno, più di cinque trilioni di dollari attraversano il sistema bancario globale, fluendo attraverso reti costruite decenni fa quando le transazioni richiedevano telex e conferme cartacee.

Il sistema di messaggistica SWIFT, lanciato nel 1973, sostiene ancora la maggior parte dei movimenti di denaro internazionali. I pagamenti attraversano catene di banche corrispondenti, ognuna impiegando ore o giorni per elaborare transazioni che esistono solo come messaggi che rimbalzano tra database proprietari. La riconciliazione avviene in batch. Il regolamento attende le ore lavorative. La macchina della finanza globale, per tutta la sua sofisticazione, funziona su un'infrastruttura progettata per un mondo pre-internet.

Tuttavia, sotto questa architettura legacy, qualcosa di fondamentale sta cambiando. Non attraverso blockchain pubblici vistosi o token crypto virali, ma grazie a un lavoro silenzioso e metodico che avviene nelle più grandi banche del mondo. Il CEO di Citigroup, Jane Fraser, e il CEO di JPMorgan, Jamie Dimon, hanno entrambe posto i depositi tokenizzati e l'infrastruttura blockchain al centro delle loro roadmaps strategiche per i pagamenti transfrontalieri e la modernizzazione del tesoro. Questi non sono progetti sperimentali laterali. Rappresentano una ricostruzione completa di come il denaro si muove tra le istituzioni.

Citi ha lanciato la sua piattaforma Token Services nel settembre 2023, convertendo i depositi dei suoi clienti istituzionali in token digitali per pagamenti transfrontalieri istantanei disponibili 24 ore su 24. JPMorgan ha seguito con il suo token di deposito JPMD nel giugno 2025, implementandolo sulla blockchain Base di Coinbase per offrire ai clienti istituzionali regolamenti 24 ore su 24 con capacità di bearing interest. Deutsche Bank si è unita alla piattaforma di regolamento basata su blockchain di Partior come banca di regolamento per euro e dollari nel maggio 2025, espandendo una rete che già connette alcune delle più grandi istituzioni finanziarie asiatiche.

Il linguaggio sembra tecnico, quasi banale: "depositi tokenizzati", "tecnologia del registro distribuito", "regolamento atomico". Ma le implicazioni raggiungono il cuore di come funziona il sistema finanziario globale. Questa non è un'altra storia su depositi tokenizzati contro stablecoin, o banche che cercano di competere con il crypto. Si tratta dell'infrastruttura di fondo della finanza internazionale che viene ricostruita, transazione dopo transazione, utilizzando denaro programmabile su registri condivisi.

La trasformazione sta avvenendo ora, con denaro reale che si muove attraverso sistemi reali. La piattaforma blockchain di JPMorgan ha elaborato oltre 1,5 trilioni di dollari in transazioni dal 2020, con volumi giornalieri che superano i due miliardi di dollari. Il business dei pagamenti di Citi elabora cinque trilioni di dollari in oltre 90 paesi quotidianamente, e la banca sta sistematicamente integrando funzionalità blockchain in questa massiccia infrastruttura.

A differenza del dramma pubblico dei mercati delle criptovalute, questa rivoluzione arriva attraverso accordi aziendali, approvazioni regolamentari e un'integrazione accurata con i sistemi esistenti. Il contrasto è netto: mentre i protocolli DeFi promettevano di sconvolgere le banche dall'esterno, i depositi tokenizzati rappresentano le banche che si ricostruiscono dall'interno, utilizzando la stessa tecnologia blockchain ma implementandola in ambienti autorizzati, regolamentati, progettati per la scala istituzionale.

Jane Fraser ha descritto lo stack blockchain di Citi come una potenziale "killer app" per la gestione della liquidità, catturando l'imperativo strategico che guida questa trasformazione. In un'era in cui i tesorieri aziendali si aspettano informazioni istantanee e controllo in tempo reale, quando le catene di fornitura operano globalmente 24 ore su 24, quando i mercati dei capitali richiedono regolamenti immediati, l'infrastruttura bancà tradizionale mostra la sua età. I depositi tokenizzati offrono non solo un miglioramento incrementale ma un upgrade architettonico fondamentale: disponibilità costante, automazione programmabile, regolamento atomico e riconciliazione trasparente.

La domanda non è se questa trasformazione avverrà. Le principali banche hanno già impegnato centinaia di milioni di dollari e migliaia di ore di lavoro di sviluppo. La domanda è cosa questo nuova infrastruttura significherà per il sistema finanziario più ampio, come verrà regolamentata, quali colli di bottiglia restano e, in definitiva, se il banking corrispondente dell'era SWIFT diventerà obsoleto come i telex.

Questo articolo esamina quella trasformazione in profondità, andando oltre i confronti superficiali per esplorare le dimensioni tecniche, operative, regolamentari e strategiche dei depositi tokenizzati. Comprendendo cosa viene effettivamente costruito e perché è importante, possiamo intuire l'architettura della finanza del XXI secolo che prende forma sotto la superficie dei mercati odierni.

Cosa sono davvero i depositi tokenizzati?

Prima di esaminare come i depositi tokenizzati trasformano l'infrastruttura bancaria, dobbiamo capire esattamente cosa siano e cosa li distingue da strumenti simili. La terminologia può confondere anche i partecipanti al mercato più sofisticati, quindi la chiarezza è importante.

Un deposito tokenizzato è una rappresentazione digitale di una passività bancaria commerciale registrata su un registro distribuito o blockchain. Quando un cliente aziendale detiene un deposito tokenizzato, mantiene un diritto contro un'istituzione di deposito autorizzata, esattamente come farebbe con un conto bancario tradizionale. La differenza fondamentale non risiede nella relazione legale o nella natura della passività, ma in come quella passività è rappresentata, trasferita e programmata.

Pensatela in questo modo: i depositi bancari tradizionali esistono come voci in database proprietari mantenuti dalle singole banche. Quando il denaro si muove tra conti in istituzioni diverse, i messaggi devono fluire attraverso reti come SWIFT per istruire aggiornamenti corrispondenti del database. Più parti aggiornano i propri registri indipendentemente, creando sfide di riconciliazione e ritardi nel regolamento. I depositi tokenizzati, per contrasto, esistono come token digitali su un registro condiviso che più istituzioni autorizzate possono accedere simultaneamente. Il token stesso è il registro definitivo della passività e i trasferimenti avvengono aggiornando quel registro condiviso piuttosto che scambiando messaggi tra sistemi separati.

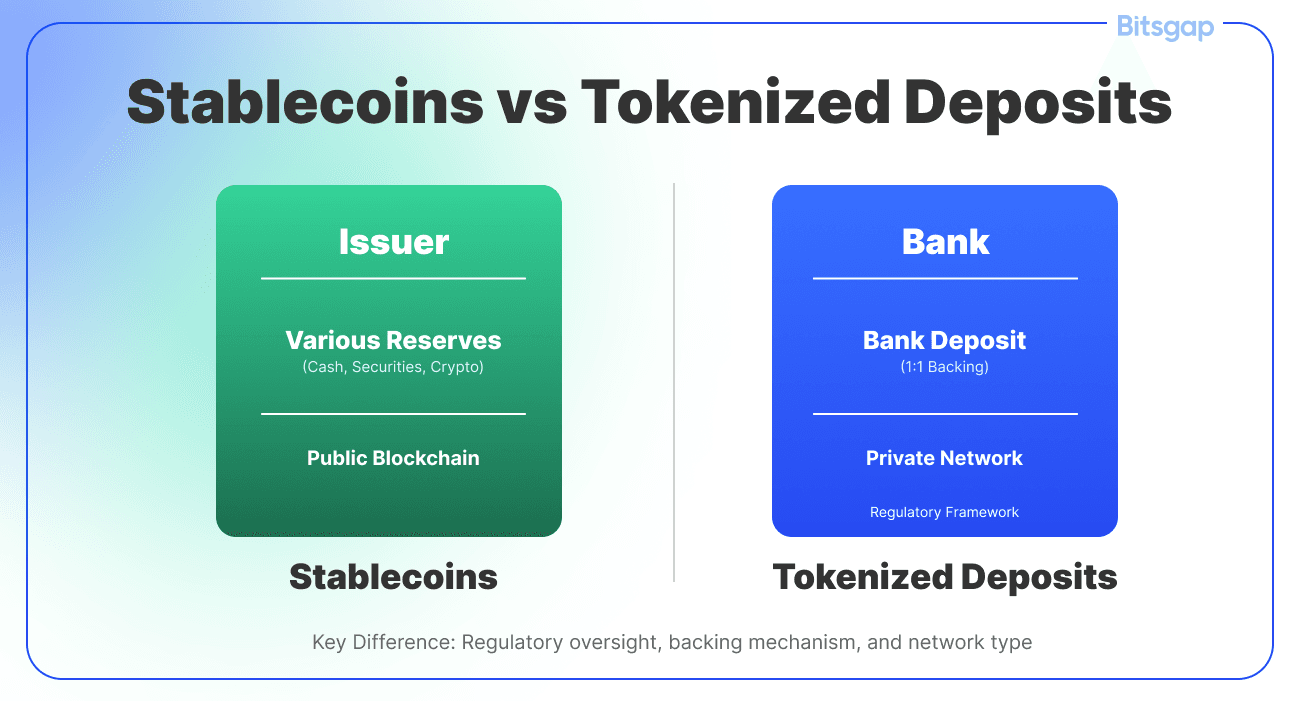

La distinzione dallo stablecoin è cruciale, sebbene frequentemente mal compresa. Gli stablecoin sono tipicamente emessi da entità non bancarie come Circle o Paxos, ancorati al dollaro e supportati da strumenti del Tesoro a breve termine e riserve di cassa tenute separatamente dagli asset operativi dell'emittente. Circolano su blockchain pubbliche o autorizzate e possono trasferirsi peer-to-peer senza intermediazione bancaria. Le riserve che supportano gli stablecoin sono detenute separatamente dal bilancio dell'emittente, spesso in veicoli a scopo speciale o in strutture fiduciari progettate per proteggere i detentori in caso di fallimento dell'emittente.

I depositi tokenizzati funzionano diversamente. Sono emessi direttamente da banche commerciali regolate e rappresentano effettive passività di deposito sui bilanci di quelle banche, rendendoli fondamentalmente denaro bancario piuttosto che una classe di asset separata. Quando possiedi un deposito tokenizzato di JPMorgan, hai un diritto diretto su JPMorgan Chase Bank, N.A., soggetto a limiti di assicurazione FDIC e a tutte le protezioni offerte ai depositanti tradizionali. Ogni unità di JPMD è completamente supportata da un corrispondente deposito fiat, assicurando parità tra la rappresentazione on-chain e la passività off-chain.

Questa distinzione è enormemente importanze per regolamentazione, rischio e funzionalità. I depositi tokenizzati rientrano pienamente nella legge bancaria esistente. Non richiedono una nuova categoria normativa perché sono semplicemente una diversa implementazione tecnologica di uno strumento consolidato: il deposito bancario. Le banche che emettono depositi tokenizzati già possiedono licenze bancarie, si sottopongono a una supervisione prudenziale completa, mantengono buffer di capitale e liquidità e affrontano esami regolari da parte dei regolatori bancari. La chiarezza normativa è integrata.

Le valute digitali delle banche centrali rappresentano un'altra categoria ancora. Le CBDC sono passività delle banche centrali piuttosto che delle banche commerciali, collocandole al vertice della gerarchia monetaria. Una CBDC retail permetterebbe teoricamente a ogni cittadino di avere un conto diretto presso la Federal Reserve o la Banca Centrale Europea, ristrutturando fondamentalmente il sistema bancario disintermediando le banche commerciali dai servizi di pagamento. Una CBDC wholesale servirebbe solo come mezzo di regolamento tra istituzioni finanziarie, molto come le riserve delle banche centrali funzionano oggi ma con caratteristiche tecniche diverse.

Il concetto di una Rete di Passività Regolata esplorato dalla Federal Reserve di New York e dalle principali banche immagina un sistema che supporta sia valute digitali wholesale della banca centrale che token di deposito di banche commerciali su un registro distribuito condiviso. Questo design riconosce che i sistemi monetari hanno bisogno di sia moneta della banca centrale per il regolamento finale, sia moneta della banca commerciale per la creazione di credito e relazioni con i clienti.

I token elettronici monetari, regolati sotto framework come la Direttiva europea sugli E-Money e ora MiCA, occupano un territorio adiacente. L'E-money rappresenta un valore prepagato archiviato, tipicamente emesso da istituzioni specializzate in e-money piuttosto che da banche a servizio completo. I requisiti regolamentari differiscono leggermente rispetto alle istituzioni di accoglienza di depositi, e i modelli di business tendono a concentrarsi sui pagamenti piuttosto che sulle relazioni bancarie complete.

L'architettura del registro per i depositi tokenizzati varia tra le implementazioni ma condivide caratteristiche comuni. La maggior parte delle iniziative delle grandi banche utilizza blockchain autorizzate o tecnologia del registro distribuito dove solo nodi autorizzati possono partecipare alla convalida delle transazioni e alla manutenzione del registro. Citi Token Services utilizza una blockchain privata basata su Ethereum, mentre JPMorgan ha implementato JPMD su Base, la blockchain pubblica basata su Ethereum di Coinbase, ma ha limitato l'accesso tramite controlli autorizzati.

L'approccio autorizzato serve a molteplici scopi. Garantisce che solo istituzioni identificate e autorizzate. Partecipare alla rete supporta la conformità con le normative per la conoscenza del cliente (know-your-customer) e per l'anti-riciclaggio di denaro. Consente alle banche di mantenere il controllo sulla governance, sulle procedure operative e sugli standard tecnici. Permette un throughput di transazioni più elevato rispetto a ciò che solitamente riescono a ottenere le blockchain pubbliche. Fornisce inoltre i meccanismi di finalità operativa e reversibilità che i sistemi finanziari regolamentati richiedono quando affrontano errori, frodi o ordini legali.

Dal punto di vista del cliente, i depositi tokenizzati possono operare quasi invisibilmente. Citi ha progettato i suoi Servizi Token in modo tale che i clienti non abbiano bisogno di configurare portafogli separati o detenere token in conti che devono gestire autonomamente. La tokenizzazione avviene a livello di infrastruttura, abilitando nuove capacità senza costringere i clienti ad adottare modelli operativi completamente nuovi. Un tesoriere aziendale può istruire un pagamento tramite interfacce familiari, e la tecnologia sottostante gestisce le transazioni blockchain in modo trasparente.

Questa filosofia di design riflette un riconoscimento pragmatico: le grandi corporazioni e i clienti istituzionali si preoccupano della funzionalità, non della tecnologia in sé. Vogliono regolamentazioni più rapide, una migliore gestione della liquidità, automazione programmabile e riconciliazione trasparente. Che questi benefici arrivino attraverso registri distribuiti, database tradizionali o qualche ibrido importa meno rispetto all'affidabilità del sistema, la sua convenienza economica e la compatibilità con le loro operazioni esistenti.

La struttura di proprietà rinforza il paradigma bancario. Le banche tradizionali mantengono la custodia dei depositi fiat sottostanti rappresentati dai token. I token stessi sono strumenti al portatore in senso tecnico, cioè il possesso delle chiavi crittografiche controlla i token. Tuttavia, i token esistono solo su registri autorizzati dove tutti i partecipanti sono noti e autorizzati. Non è possibile semplicemente inviare un deposito tokenizzato a un portafoglio anonimo su una blockchain pubblica. I token si muovono solo in ambienti controllati tra controparti identificate.

Questa architettura a circuito chiuso affronta una delle tensioni fondamentali nel design del denaro digitale: il conflitto tra programmabilità e conformità regolamentare. Gli stablecoin su blockchain pubbliche possono muoversi ovunque, a chiunque, in qualsiasi momento. Ciò crea ovvie sfide di conformità. I depositi tokenizzati barattano una parte di quella flessibilità senza permessi per chiarezza regolamentare e compatibilità istituzionale. Sono denaro programmabile per il sistema finanziario regolamentato piuttosto che per l'internet aperto.

La classificazione regolamentare deriva naturalmente da questa struttura. Ai sensi del GENIUS Act approvato dal Senato degli Stati Uniti nel 2025, i depositi tokenizzati emessi da banche regolate sono esplicitamente riconosciuti come distinti dagli stablecoin emessi da enti non bancari. Le banche che emettono depositi tokenizzati operano sotto i loro statuti bancari e la loro supervisione esistenti. Non hanno bisogno di una licenza "stablecoin" separata perché non stanno emettendo stablecoin; stanno semplicemente usando nuove tecnologie per rappresentare le passività dei depositi tradizionali.

Capire cosa sono e cosa non sono i depositi tokenizzati fornisce la base per valutare il loro impatto. Non sono una nuova forma di denaro, ma una nuova tecnologia per rappresentare il denaro esistente. Non sono crypto asset in cerca di approvazione regolamentare, ma prodotti bancari regolamentati che utilizzano la tecnologia blockchain. Non sono alternative al sistema bancario, ma strumenti per aggiornarlo. Questa distinzione influenza tutto ciò che segue: come funzionano i depositi tokenizzati, come sono regolamentati, quali vantaggi offrono e quali sfide affrontano.

Da SWIFT agli Smart Contract: come sta cambiando il movimento del denaro

La trasformazione dai sistemi di pagamento legacy al regolamento basato su blockchain rappresenta un aggiornamento tecnologico. Rimagina fondamentalmente come le istituzioni finanziarie coordinano, come le transazioni raggiungono la finalità, e come i flussi di liquidità globali.

Per comprendere l'entità di questo cambiamento, dobbiamo prima esaminare ciò che viene sostituito. La rete SWIFT, formalmente la Society for Worldwide Interbank Financial Telecommunication, non muove effettivamente denaro. Muove messaggi riguardanti il denaro. Quando una corporazione a New York istruisce la sua banca a pagare un fornitore a Francoforte, quella istruzione diventa un messaggio SWIFT trasmesso dalla banca emittente alla banca ricevente, passando eventualmente attraverso banche corrispondenti intermedie lungo il percorso.

Ogni istituzione in questa catena mantiene il proprio registro. Il messaggio SWIFT li istruisce ad aggiornare quei registri, addebitando un conto e accreditando un altro. Ma il vero movimento dei fondi tra banche avviene attraverso meccanismi di regolamento separati: relazioni bancarie corrispondenti dove le banche mantengono conti reciproci, o attraverso sistemi di regolamento della banca centrale come Fedwire negli Stati Uniti o TARGET2 in Europa.

Questa architettura introduce molti punti di attrito. I messaggi viaggiano separatamente dal regolamento. Diverse istituzioni aggiornano diversi database, creando esigenze di riconciliazione. Le transazioni si accodano in batch processati durante l'orario lavorativo. I pagamenti transfrontalieri possono attraversare molteplici banche corrispondenti, ciascuna aggiungendo tempo, costo e rischio operativo. La conversione del cambio avviene attraverso scambi separati che devono essere coordinati con il pagamento sottostante. Durante l'intero processo, i soldi siedono in conti nostro e vostro, intrappolati come liquidità prefinanziata che non può essere usata per altri scopi.

Il risultato è un sistema caratterizzato da latenza, opacità e inefficienza. Un pagamento transfrontaliero tradizionale può impiegare giorni per essere regolato, passando attraverso molti intermediari in un modello a hub-and-spoke che aggiunge tempo e costi a ogni passo. Mittenti e destinatari vedono informazioni limitate sullo stato della transazione. Le banche bloccano enormi quantità di capitale nei saldi dei conti corrispondenti. Gli errori richiedono intervento manuale per annullare transazioni già registrate su più sistemi separati.

Nessuno di questi aspetti sarebbe rilevante se il commercio globale operasse su un orario dalle nove alle cinque in un unico fuso orario con occasionali transazioni transfrontaliere. Ma il commercio moderno funziona continuamente attraverso tutti i fusi orari con catene di approvvigionamento che coprono più paesi e valute. Il divario tra come opera il commercio e come funzionano i sistemi di pagamento crea un enorme attrito.Dollars e euro attraverso banche corrispondenti fondatrici come DBS, JPMorgan e Standard Chartered. Deutsche Bank ha completato il suo primo pagamento transfrontaliero denominato in euro su Partior in collaborazione con DBS, eseguendo la transazione attraverso diverse infrastrutture di mercato finanziario e dimostrando come la blockchain possa complementare i sistemi esistenti.

Il modello Partior è istruttivo perché mostra come i depositi tokenizzati possano creare un'infrastruttura condivisa mantenendo le relazioni clienti dei singoli istituti bancari e gli obblighi di conformità normativa. Le istituzioni finanziarie si connettono a Partior per effettuare pagamenti interbancari transfrontalieri istantanei 24/7, risolvendo inefficienze di lunga data come i ritardi di regolamento, i costi elevati e la trasparenza limitata delle transazioni. Nium è diventata la prima fintech a unirsi al network Partior, offrendo ai suoi clienti accesso a pagamenti istantanei 24/7 senza richiedere un'altra integrazione API, dimostrando come il network possa estendersi oltre le banche tradizionali per comprendere il più ampio ecosistema finanziario.

I contratti intelligenti aggiungono un'altra dimensione abilitando la logica di regolamento programmabile. Nei sistemi tradizionali, i pagamenti condizionali richiedono processi manuali o complessi accordi di deposito a garanzia. I contratti intelligenti consentono alle parti di codificare la logica aziendale direttamente nell'istruzione di pagamento. Un pagamento può essere programmato per eseguire automaticamente al verificarsi di condizioni specifiche: conferma di consegna, approvazione normativa o completamento di una transazione correlata.

I Servizi Token di Citi possono ottimizzare il finanziamento del commercio sostituendo lettere di credito e garanzie bancarie con contratti intelligenti che rilasciano automaticamente i pagamenti una volta soddisfatte le condizioni impostate. Nei test pilota, la compagnia di trasporti internazionale Maersk ha trasferito depositi tokenizzati per pagare istantaneamente i fornitori di servizi, riducendo i tempi del processo da giorni a minuti.

Il caso d'uso del finanziamento del commercio illustra il potere di combinare atomicità e programmabilità. Il finanziamento del commercio tradizionale coinvolge una complessa coordinazione tra più parti: importatore, esportatore, banche in diversi paesi, compagnie di navigazione, autorità doganali e fornitori di assicurazioni. I documenti devono essere verificati, le merci devono essere ispezionate, il titolo deve essere trasferito e il pagamento deve essere rilasciato, tutto secondo condizioni accuratamente sequenziate. La coordinazione avviene attraverso una combinazione di accordi legali, documenti fisici e verifiche manuali.

I contratti intelligenti possono codificare gran parte di questa logica ed eseguirla automaticamente quando le condizioni sono verificate. La verifica stessa può avvenire tramite servizi oracolari che forniscono dati esterni sulla blockchain o tramite la tokenizzazione degli attivi e dei documenti sottostanti. Quando la lettera di vettura viene tokenizzata e trasferita, confermando la ricezione delle merci, il contratto intelligente può rilasciare automaticamente il pagamento. Il regolamento avviene in modo atomico: l'acquirente riceve la lettera di vettura tokenizzata rappresentante la proprietà delle merci, e il venditore riceve il pagamento, simultaneamente e irreversibilmente.

Questa capacità di consegna contro pagamento atomica si estende oltre il finanziamento del commercio. La piattaforma Kinexys Digital Assets di JPMorgan ha lanciato un'applicazione Network Collateral Tokenizzato che abilita il trasferimento di interessi di proprietà tokenizzati in azioni di fondi di mercato monetario come garanzia per la prima volta sulla blockchain. Il sistema supporta il trasferimento senza attriti della proprietà della garanzia senza la complessità di spostare gli attivi tramite mezzi tradizionali. La piattaforma ha già permesso oltre 300 miliardi di dollari in transazioni di repo intraday fornendo prestiti a breve termine nel reddito fisso tramite lo scambio di contanti per garanzie tokenizzate.

Il mercato dei repo fornisce un esempio convincente di come il regolamento atomico riduca il rischio. Nelle transazioni di repo tradizionali, vi è una breve finestra in cui una parte ha trasferito titoli ma non ha ancora ricevuto contanti, o viceversa. Ciò crea un rischio di regolamento che i partecipanti devono gestire tramite margini, accordi di garanzia e limiti di credito. Il regolamento atomico su un registro condiviso elimina completamente questo rischio. I titoli e i contanti vengono trasferiti simultaneamente in una transazione indivisibile. O entrambe le parti completano o nessuna delle due.

Il regolamento del cambio estero ne beneficia in modo simile. Standard Chartered ha completato transazioni transfrontaliere denominate in euro tra Hong Kong e Singapore utilizzando l'infrastruttura del registro globale unificato di Partior, diventando la prima banca di regolamento in euro a utilizzare la piattaforma. Il rischio di regolamento FX, in cui una banca potrebbe pagare una valuta prima di ricevere l'altra, rappresenta una delle più grandi esposizioni di rischio intraday nei mercati finanziari. Il regolamento pagamento-contro-pagamento su reti blockchain può eliminare questo rischio.

Partior sta sviluppando capacità di pagamento-contro-pagamento per il regolamento FX, che offre una significativa promessa nella riduzione del rischio di regolamento, soprattutto per valute non tradizionali. Altre funzionalità pianificate includono swap FX intraday, repo multicurrency e gestione della liquidità enterprise programmabile, il tutto costruito sulla base del regolamento atomico.

L'implementazione tecnica varia tra le piattaforme ma condivide schemi comuni. Le transazioni vengono inviate alla rete, validate secondo regole predefinite, eseguite in modo atomico e registrate sul registro condiviso. La validazione può verificare saldi, verificare firme, garantire la conformità ai limiti di pagamento o ai requisiti normativi e confermare che le condizioni del contratto intelligente siano soddisfatte. L'aggiornamento del registro avviene solo se tutte le validazioni superano, garantendo l'integrità della transazione.

Il throughput, la latenza e la finalità presentano importanti considerazioni tecniche. Le blockchain pubbliche come Ethereum mainnet elaborano attualmente 15-30 transazioni al secondo con tempi di blocco di 12-13 secondi, insufficienti per i sistemi di pagamento globali che gestiscono milioni di transazioni giornaliere. JPMorgan ha scelto Base per il deployment di JPMD in parte perché offre transazioni sotto-secondo, sotto-centesimo, con prestazioni decisamente migliori rispetto a Ethereum mainnet. Le soluzioni di scaling Layer 2 e le blockchain permissioned possono raggiungere throughput molto più elevati, con alcuni sistemi che elaborano migliaia di transazioni al secondo.

La finalità, il punto in cui una transazione diventa irreversibile, varia tra i design delle blockchain. Alcuni sistemi forniscono una finalità probabilistica in cui la possibilità di inversione diminuisce esponenzialmente man mano che più blocchi si accumulano sulla transazione. Altri forniscono una finalità deterministica in cui le transazioni sono finali non appena sono confermate. Per i pagamenti istituzionali, la finalità deterministica è fortemente preferita perché i partecipanti necessitano certezza che il regolamento sia completo e non possa essere annullato se non attraverso un'azione deliberata della controparte.

La sicurezza rappresenta un'altra dimensione critica. I sistemi blockchain devono proteggere sia dagli attacchi esterni che dalla malafede interna. Gli attacchi esterni potrebbero prendere di mira l'infrastruttura di rete, le chiavi crittografiche o il codice dei contratti intelligenti. La malafede interna potrebbe coinvolgere operatori di nodi, dipendenti bancari o credenziali client compromesse. Le reti permissioned possono implementare controlli di accesso più rigorosi e verifica dell'identità rispetto alle blockchain pubbliche, riducendo certi vettori di attacco mentre introducono diverse sfide di governance intorno a chi controlla la rete e sotto quali regole.

Il confronto con l'infrastruttura delle blockchain pubbliche mette in evidenza filosofie di design diverse ottimizzate per usi diversi. La blockchain elimina la necessità di intermediari multipli creando corridoi di pagamento diretti, con transazioni spesso completate in minuti anziché giorni. Le blockchain pubbliche danno priorità all'accesso senza permessi, alla resistenza alla censura e al controllo decentralizzato. Le reti permissioned danno priorità al throughput delle transazioni, alla conformità normativa e alla governance operativa. Nessuno è intrinsecamente superiore; servono scopi diversi per utenti diversi.

Per i servizi finanziari istituzionali, l'approccio permissioned attualmente domina perché si allinea meglio con i requisiti normativi, le pratiche di gestione del rischio e i modelli di business basati su relazioni di fiducia piuttosto che su protocolli senza fiducia. Le blockchain pubbliche hanno successo dove l'apertura e la resistenza alla censura forniscono un valore fondamentale, come nei mercati delle criptovalute o in certe applicazioni di finanza decentralizzata. La domanda non è quale sia meglio in termini assoluti, ma quale si adatta meglio a casi d'uso e vincoli specifici.

Man mano che l'infrastruttura dei depositi tokenizzati matura, potrebbero emergere modelli ibridi che collegano reti permissioned e pubbliche. Una società potrebbe mantenere depositi tokenizzati su una blockchain permissioned di una banca per la maggior parte delle operazioni di tesoreria, ma interagire con protocolli DeFi pubblici attraverso gateway controllati per scopi specifici. L'interoperabilità tra reti, discussa nelle sezioni successive, determinerà quanto fluidi possano diventare tali interazioni.

La traiettoria è chiara anche se l'endpoint rimane incerto: il movimento di denaro si sta spostando dal banking corrispondente basato su messaggi verso il regolamento diretto su registri condivisi. SWIFT non scomparirà da un giorno all'altro, e le relazioni bancarie corrispondenti tradizionali persisteranno per molti scopi. Ma il centro di gravità dell'infrastruttura dei pagamenti globali si sta spostando verso depositi tokenizzati su blockchain che combinano regolamento istantaneo con logica programmabile e disponibilità 24/7. Questo rappresenta non solo sistemi legacy più veloci ma un'architettura fondamentalmente diversa per come le istituzioni finanziarie coordinano e come il denaro si muove attraverso l'economia globale.

La Banca 24/7: Perché la Finanza Sempre Attiva Cambia Tutto

La transizione dall'elaborazione batch al funzionamento continuo in tempo reale rappresenta una delle trasformazioni operative più significative nel modern banking. Eppure questo cambiamento rimane sottovalutato, forse perché le implicazioni si estendono ben oltre la tecnologia in...Skip translation for markdown links.

Content: cultura organizzativa, gestione del rischio, e modelli di business.

Il tradizionale sistema bancario opera con orari di lavoro ben definiti e orari di chiusura. I pagamenti ricevuti dopo l'orario di chiusura aspettano fino al successivo ciclo di elaborazione. Le transazioni transfrontaliere devono navigare attraverso fusi orari multipli e orari lavorativi locali. I regolamenti sui titoli avvengono generalmente T+2 o T+1, creando un divario tra l'esecuzione dell'operazione e il regolamento finale. I dipartimenti del tesoro che gestiscono operazioni globali mantengono riserve per garantire che le filiali dispongano di fondi adeguati durante le ore lavorative locali, anche se ciò significa lasciare capitale inattivo durante la notte o durante i fine settimana in un luogo mentre altre sedi affrontano carenze.

Questo modello di elaborazione in batch aveva senso quando le transazioni richiedevano intervento manuale, quando i computer erano troppo costosi per funzionare continuamente e quando il commercio globale si muoveva più lentamente. Nessuno di questi vincoli è rilevante oggi. Le catene di approvvigionamento aziendali operano continuamente. I mercati finanziari non chiudono mai veramente, con sedi di trading aperte da qualche parte a tutte le ore. Le aziende globali hanno bisogno di muovere denaro ogni volta che il business lo richiede, non quando lo consentono gli orari di elaborazione delle banche.

I depositi tokenizzati consentono un vero banking 24/7 poiché l'infrastruttura del registro condiviso opera continuamente e le transazioni si regolano immediatamente indipendentemente dal calendario o dall'orologio. La rete blockchain di Partior 24/7 integra e interopera con i sistemi di pagamento in valuta locale in tempo reale e i sistemi RTGS, che potrebbero non operare continuamente. Un tesoriere a New York può spostare fondi a una filiale a Singapore in un pomeriggio di domenica, istantaneamente e con finale immediatezza. La transazione non si accoda per l'elaborazione del lunedì mattina né aspetta che le banche corrispondenti nei fusi orari rilevanti aprano per affari.

Le implicazioni operative si ripercuotono sulla gestione del tesoro aziendale in molteplici dimensioni. In primo luogo, e più ovviamente, la gestione della liquidità diventa drasticamente più efficiente. Senza capacità 24/7, le aziende devono mantenere riserve di liquidità in ogni sede per coprire potenziali necessità durante i periodi in cui i fondi non possono essere spostati da altre sedi. Con la disponibilità continua, il tesoro può mantenere pool più centralizzati e disporre fondi esattamente quando e dove necessari.

Considera un produttore globale con operazioni in Asia, Europa e Americhe. Senza pagamenti globali in tempo reale, il tesoriere potrebbe mantenere 100 milioni di dollari in liquidità aggregata distribuita nei pool regionali per garantire che ogni sede possa soddisfare i salari, pagare fornitori e gestire necessità impreviste. Con trasferimenti istantanei 24/7, la stessa azienda potrebbe operare con 70 milioni di dollari in liquidità, mantenendo un pool centrale più piccolo e riserve regionali, muovendo fondi reattivamente in risposta alle necessità effettive anziché mantenere preventivamente riserve costose per necessità ipotetiche.

I 30 milioni di dollari in liquidità rilasciata possono essere impiegati in modo più produttivo: riducendo il debito, investendo in operazioni o guadagnando rendimenti in strumenti a rendimento più elevato. Nel tempo e in migliaia di aziende, questa efficienza crea valore significativo semplicemente riducendo il capitale inattivo.

L'ottimizzazione degli interessi segue naturalmente. Negli ambienti di elaborazione in batch, i fondi spostati venerdì pomeriggio potrebbero non raggiungere il conto di destinazione fino a lunedì, perdendo due giorni di potenziali guadagni di interesse. Con il regolamento istantaneo, i fondi guadagnano ritorni adeguati in modo continuo senza tempo perso in transito. Per le grandi aziende che gestiscono miliardi in liquidità, anche piccoli miglioramenti nell'efficienza degli interessi si accumulano in importi significativi.

Jane Fraser ha osservato che mentre le banche possono offrire denaro tokenizzato 24/7, molti tesorieri aziendali non sono pronti per operazioni sempre attive. Questa osservazione sottolinea un punto cruciale: le capacità tecnologiche superano la prontezza organizzativa. Un'azienda che riceve pagamenti istantanei il sabato notte deve avere sistemi per rilevare, registrare e rispondere a quelle transazioni. I sistemi di gestione del tesoro, il software di pianificazione delle risorse aziendali e i sistemi contabili devono adattarsi a operazioni continue piuttosto che in batch.

La dimensione umana conta altrettanto. Il personale delle operazioni del tesoro tradizionale lavora durante le ore lavorative poiché è quando avvengono i pagamenti. Le operazioni continue sollevano domande sul monitoraggio dopo l'orario lavorativo, sulla gestione delle eccezioni e sulla presa di decisioni. Le aziende hanno bisogno di centri operativi del tesoro 24/7? I sistemi automatizzati possono gestire la maggior parte delle situazioni con la supervisione umana disponibile su chiamata? Come bilanciano le organizzazioni l'efficienza delle operazioni continue con i costi di capitale umano del personale disponibile tutto il tempo?

Diverse organizzazioni risponderanno a queste domande in modi differenti in base alla loro scala, settore e modello operativo. Una società di produzione globale con produzione continua attraverso i fusi orari potrebbe adottare naturalmente operazioni del tesoro 24/7 come un'estensione dei modelli operativi esistenti. Un'azienda di servizi professionali con modelli di pagamento più prevedibili potrebbe scegliere di elaborare in batch le transazioni per l'elaborazione durante le ore lavorative anche se la tecnologia sottostante supporta il regolamento continuo.

Le implicazioni per la gestione del rischio si estendono oltre la prontezza operativa. Il regolamento continuo cambia la natura del rischio di credito, del rischio di mercato e del rischio operativo in modi sottili ma importanti. Il rischio di credito intraday diminuisce perché il regolamento avviene continuamente anziché accumularsi durante il giorno per regolare in batch. Ma le operazioni continue creano nuovi vettori per errori o frodi che potrebbero propagarsi immediatamente anziché essere catturati durante la riconciliazione batch.

L'automazione dei contratti intelligenti introduce sia opportunità sia rischi. Da una parte, l'esecuzione automatizzata riduce gli errori manuali e garantisce l'applicazione costante della logica aziendale. D'altra parte, errori di programmazione nei contratti intelligenti possono causare fallimenti sistematici che influenzano molte transazioni. Il flash crash del maggio 2010 nei mercati azionari statunitensi, innescato da algoritmi di trading automatizzati, illustra come l'automazione possa creare o amplificare certi modelli di fallimento anche mentre elimina altri.

La riconciliazione e la contabilità rappresentano un'altra dimensione operativa importante. Negli ambienti di elaborazione in batch, la riconciliazione avviene a intervalli definiti quando i batch di transazioni si completano. I sistemi contabili registrano le transazioni in diari giornalieri o periodici. I Token Services di Citi forniscono una riconciliazione automatizzata, riducendo lo sforzo manuale richiesto quando diverse istituzioni aggiornano i registri separati. Il registro condiviso fornisce una singola fonte di verità che tutte le parti possono vedere, eliminando molte sfide tradizionali di riconciliazione in cui le istituzioni devono confrontare i loro record separati per identificare e risolvere le discrepanze.

Eppure, il regolamento continuo significa anche contabilità continua. Piuttosto che registrare le transazioni di un giorno in una singola voce di diario, i sistemi contabili devono elaborare e registrare le transazioni mentre si verificano durante il giorno e la notte. I sistemi di pianificazione delle risorse aziendali devono integrarsi con i sistemi di pagamento blockchain per catturare i dati delle transazioni in tempo reale e aggiornare i record finanziari di conseguenza. L'integrazione tecnica è risolvibile, ma richiede aggiornamenti sostanziali dei sistemi e riprogettazione dei processi.

Il modello operativo 24/7 influisce anche su come le banche gestiscono i propri bilanci. Le banche tradizionali pianificano la liquidità intraday basandosi su modelli prevedibili di flusso di pagamento durante le ore di lavoro. Le operazioni continue significano necessità di liquidità continue senza le interruzioni naturali che consentono il riequilibrio. A differenza delle stablecoin tradizionali, i token depositi potrebbero essere coperti da assicurazione sui depositi in futuro e anche fruttare interessi, suggerendo che le banche potrebbero pagare interessi sui depositi tokenizzati. I depositi tokenizzati a interesse funzionerebbero molto come i tradizionali conti a interesse ma con accumulo continuo e disponibilità istantanea, ulteriormente offuscando le linee tra i diversi prodotti bancari.

La gestione del collaterale segue schemi simili. La Tokenized Collateral Network di JPMorgan abilita il trasferimento di interessi di proprietà tokenizzati in quote di fondi del mercato monetario come collaterale, supportando una gestione del collaterale più dinamica in cui le parti possono regolare le posizioni continuamente anziché aspettare finestre di regolamento specifiche. Questa capacità è particolarmente preziosa nei mercati repo e di trading di derivati dove i requisiti di collaterale fluttuano con i prezzi di mercato e i cambiamenti di posizione.

Per i mercati dei derivati, specificamente, il regolamento continuo e la gestione del collaterale potrebbero ridurre significativamente il rischio di controparte. La pratica attuale prevede la pubblicazione di margini iniziali e margini di variazione a intervalli definiti, creando finestre in cui i movimenti di mercato potrebbero superare le riserve di margine. Il margine e il regolamento continui chiuderebbero quelle finestre, anche se al costo di una complessità operativa aumentata.

Le implicazioni culturali e organizzative non dovrebbero essere sottovalutate. Storicamente, le banche hanno operato in base a routine sincronizzate con le ore di lavoro e i calendari di regolamento. Trader, ufficiali del tesoro, personale operativo e gestori di rischio hanno organizzato le loro giornate intorno all'apertura e alla chiusura dei mercati, alle scadenze di pagamento e ai cicli di regolamento. Passare a operazioni continue interrompe questi ritmi e richiede alle organizzazioni di ripensare a come strutturano il lavoro, distribuiscono le responsabilità e mantengono il controllo.

Alcune istituzioni accoglieranno questa trasformazione con entusiasmo, vedendo un vantaggio competitivo nella gestione superiore della liquidità e nel servizio clienti. Altre si muoveranno con riluttanza, spinte dalle richieste dei clienti e dalla pressione competitiva ma lottando con sistemi legacy e inerzie organizzative. I pionieri saranno probabilmente istituzioni globali che operano già attraverso fusi orari multipli con culture di operazioni continue, mentre le banche regionali più piccole potrebbero mantenere schemi operativi più tradizionali per un periodo più lungo.

L'educazione del cliente rappresenta un'altra sfida. I tesorieri aziendali comprendono l'elaborazione in batch e le convenzioni dell'orario lavorativo perché le hannoOperato all'interno di quei vincoli per decenni. Spiegare i benefici del regolamento 24/7, dimostrare come utilizzare le nuove capacità, e aiutare i clienti a ridisegnare i loro stessi processi di tesoreria per sfruttare appieno richiede uno sforzo costante. Il commento di Fraser sulla prontezza aziendale per operazioni sempre attive riflette probabilmente questa sfida educativa e di gestione del cambiamento così come le preoccupazioni tecnologiche.

Anche le implicazioni regolamentari meritano attenzione. Le normative bancarie sono state sviluppate quando le istituzioni operavano durante le ore lavorative con cicli di regolamento definiti. Come si adattano i requisiti di riserva, i buffer di capitale, i rapporti di copertura della liquidità e gli scenari di stress test alle operazioni continue? I regolatori dovrebbero aspettarsi profili di rischio operazionale diversi dalle banche 24/7? Queste domande mancano di risposte definitive, ma plasmeranno il modo in cui il regolamento continuo si integra con la regolamentazione prudenziale.

Guardando al futuro, la banca sempre attiva rappresenta non solo una versione più veloce delle banche esistenti, ma un modello operativo qualitativamente diverso. Le implicazioni si estendono dall'infrastruttura tecnologica attraverso i sistemi contabili, le strutture di gestione del rischio, le strutture organizzative, le relazioni con i clienti e le aspettative regolamentari. I primi ad adottare scopriranno quali cambiamenti creano vantaggio competitivo e quali introducono nuove sfide. I seguaci impareranno dall'esperienza dei pionieri, ma rischiano di rimanere indietro mentre le aspettative dei clienti si spostano verso il servizio continuo e il regolamento istantaneo.

La trasformazione è irreversibile non perché la tecnologia la imponga, ma perché i bisogni dei clienti la richiedono. Una volta che i tesorieri aziendali sperimentano il regolamento istantaneo transfrontaliero e la gestione continua della liquidità, non torneranno volontariamente all'elaborazione batch e ai vincoli delle ore lavorative. La banca 24/7 diventa la nuova aspettativa di base, costringendo l'intero settore ad adattarsi o rischiando di perdere clienti a favore di concorrenti più agili.

Infrastruttura Tecnica e Interoperabilità

La promessa dei depositi tokenizzati dipende fondamentalmente dall'infrastruttura tecnica che li supporta: le architetture blockchain, le piattaforme dei contratti intelligenti, i livelli di interoperabilità e le API che consentono alle istituzioni di distribuire denaro programmabile su larga scala. Comprendere questa infrastruttura rivela sia le capacità attualmente disponibili sia le sfide che restano.

La maggior parte delle principali implementazioni di depositi tokenizzati utilizza la tecnologia del registro distribuito con autorizzazione, anche se le scelte specifiche variano. I Servizi Token di Citi operano su una blockchain privata basata su Ethereum, dando alla banca il pieno controllo sulla partecipazione alla rete e sulla governance, beneficiando nel contempo degli strumenti maturi e dell'ecosistema di sviluppo di Ethereum. JPMorgan ha distribuito JPMD su Base, la blockchain pubblica layer-2 di Ethereum di Coinbase, ma ha implementato controlli di accesso con autorizzazione in modo che solo i clienti istituzionali autorizzati possano utilizzare i token.

La Ethereum Virtual Machine è diventata una sorta di standard per l'esecuzione dei contratti intelligenti anche in ambienti con autorizzazione. Gli sviluppatori che conoscono Solidity, il linguaggio di programmazione dominante dei contratti intelligenti, possono distribuire codice alle catene autorizzate basate su Ethereum con adattamenti minimi. Questa disponibilità di talenti e la maturità degli strumenti hanno dato alle architetture derivate da Ethereum vantaggi significativi nonostante le ben conosciute limitazioni della piattaforma in termini di throughput delle transazioni e commissioni sulla rete principale pubblica.

Altre piattaforme blockchain aziendali come Hyperledger Fabric, Corda e Quorum offrono architetture alternative ottimizzate per casi d'uso con autorizzazione. Hyperledger Fabric utilizza un'architettura modulare in cui i componenti per la gestione dell'identità, il consenso e l'archiviazione del registro possono essere personalizzati per esigenze specifiche. Corda si concentra su casi d'uso dei servizi finanziari con supporto integrato per accordi finanziari complessi e condivisione dei dati che preserva la privacy. Quorum, sviluppato da JPMorgan e successivamente spin-out, estende Ethereum con funzionalità aziendali tra cui la privacy delle transazioni e le reti autorizzate.

La scelta tra piattaforme implica compromessi su più dimensioni. I sistemi basati su Ethereum beneficiano di ampie comunità di sviluppatori, strumenti maturi e interoperabilità con applicazioni native di Ethereum. Le piattaforme aziendali costruite appositamente come Hyperledger e Corda offrono migliori controlli sulla privacy, throughput delle transazioni più elevato e caratteristiche specifiche per i servizi finanziari, ma ecosistemi meno estesi. La distribuzione della blockchain pubblica con livelli di autorizzazione, come scelto da JPMorgan per JPMD, combina aspetti di entrambi: sfruttando l'infrastruttura e gli strumenti pubblici mantenendo controllo su accesso e utilizzo.

Anche i meccanismi di consenso variano. Le blockchain pubbliche come Ethereum utilizzano la proof-of-stake o la proof-of-work per raggiungere il consenso decentralizzato tra validatori non fidati. Le reti con autorizzazione possono usare algoritmi di consenso più semplici e veloci come le varianti di practical Byzantine fault tolerance o Raft perché tutti i validatori sono noti e autorizzati. La scelta del consenso influenza la finalità delle transazioni, il throughput e la resilienza, ma importa meno agli utenti finali che semplicemente vogliono regolamento affidabile.

Le capacità dei contratti intelligenti abilitano gli aspetti programmabili dei depositi tokenizzati. I contratti possono codificare logica condizionale: eseguire il pagamento solo se certe condizioni sono soddisfatte, dividere i pagamenti tra più destinatari secondo formule definite, o attivare transazioni secondarie automaticamente quando le transazioni primarie si completano. Il potere viene dal combinare queste capacità: un contratto intelligente per il finanziamento commerciale potrebbe verificare la conferma della consegna tramite un servizio di oracolo, eseguire automaticamente il pagamento dall'acquirente al venditore, attivare un pagamento secondario dal venditore alla compagnia di spedizioni, e aggiornare la documentazione commerciale, tutto in modo atomico e automatico.

La sicurezza nello sviluppo di contratti intelligenti rimane sfidante. Le vulnerabilità del codice possono creare exploit che drenano fondi o interrompono le operazioni. Anche i contratti ben verificati a volte contengono difetti sottili scoperti solo dopo la distribuzione. Le istituzioni finanziarie che distribuiscono depositi tokenizzati devono investire molto in audit del codice, verifica formale dove praticabile, e salvaguardie operative inclusi interruttori che possono fermare l'attività se vengono rilevate anomalie.

L'interoperabilità rappresenta forse la sfida tecnica più grande per l'infrastruttura dei depositi tokenizzati. L'implementazione di ogni banca esiste su una blockchain separata o un libro mastro privato. Se hai un Citi Coin e un Wells Fargo Coin separati, c'è una buona probabilità che usino tecnologie diverse, creando sfide di interoperabilità per l'utilizzo della tecnologia del registro distribuito per i pagamenti interbancari. Le transazioni all'interno di una singola blockchain di un'istituzione si regolano efficientemente, ma spostare valore tra i sistemi di istituzioni diverse richiede ponti o livelli intermediari.

Diversi approcci all'interoperabilità cross-chain sono emersi. Gli scambi atomici consentono lo scambio diretto di token tra blockchain utilizzando tecniche crittografiche che garantiscono che o entrambe le parti completino o nessuna lo faccia. I token avvolti implicano il blocco dei token su una blockchain e la coniazione di token equivalenti su un'altra, con un custode che gestisce il collaterale bloccato. I protocolli di messaggistica cross-chain, come il Cross-Chain Interoperability Protocol di Chainlink, consentono alle blockchain di scambiare dati e istruzioni, permettendo ai contratti intelligenti su una catena di attivare azioni su un'altra.

Il Cross-Chain Transfer Protocol di Circle rappresenta un altro approccio all'interoperabilità, consentendo al USDC nativo di spostarsi tra blockchain supportate senza token avvolti. Anche se progettato per la stablecoin di Circle piuttosto che per depositi tokenizzati emessi da banche, il protocollo dimostra modelli tecnici che potrebbero applicarsi più ampiamente. Gli utenti bruciano USDC sulla catena di origine e coniano USDC equivalente sulla catena di destinazione, con l'infrastruttura di Circle che garantisce atomicità e finalità.

L'approccio di Partior differisce creando un livello di regolamento condiviso che più banche utilizzano anziché connettere blockchain bancarie separate. Il libro mastro unificato di Partior consente il clearing e il regolamento atomici in tempo reale, fornendo liquidità istantanea e trasparenza utilizzando un'infrastruttura condivisa programmabile piuttosto che un'elaborazione sequenziale nei sistemi di pagamento legacy. Le banche che partecipano a Partior possono regolarsi direttamente sul libro mastro condiviso.

Gli effetti di rete di questi diversi modelli di interoperabilità variano notevolmente. Gli scambi atomici funzionano peer-to-peer ma richiedono che entrambe le parti siano online simultaneamente e diventano complessi per le transazioni multipartito. Gli approcci con token avvolti centralizzano il rischio con il custode che gestisce il collaterale bloccato. I protocolli di messaggistica cross-chain creano dipendenze dai servizi di oracolo e dall'infrastruttura di inoltro dei messaggi. I livelli di regolamento condivisi come Partior richiedono che i partecipanti concordino standard di governance e tecnici comuni.

Per i casi d'uso istituzionali, le soluzioni di interoperabilità basate sulla fiducia potrebbero dimostrarsi più pratiche dei ponti completamente privi di fiducia. Le banche mantengono già relazioni bancarie corrispondenti supportate da accordi legali e linee di credito. Estendere queste relazioni per includere l'interoperabilità tra sistemi di depositi tokenizzati aggiunge capacità tecniche senza cambiare radicalmente il modello di fiducia. Una banca potrebbe concordare di accettare i depositi tokenizzati di un'altra banca alla pari con attrito minimo perché accordi esistenti e relazioni di capitale già sostengono quella fiducia.

I livelli API forniscono un altro componente infrastrutturale critico, consentendo ai sistemi bancari esistenti di interagire con l'infrastruttura dei depositi tokenizzati basata su blockchain. Citi ha progettato i suoi Servizi Token per l'integrazione senza interruzioni con i sistemi esistenti dei clienti, evitando la necessità per i clienti di adottare piattaforme o interfacce completamente nuove. I clienti possono istruire i pagamenti attraverso canali bancari familiari, con i sistemi della banca che traducono tali istruzioni in transazioni blockchain dietro le quinte.

Questo approccio API riflette un riconoscimento pragmatico cheContinuare la solida conformità normativa. Tuttavia, l'applicazione di tecnologie di privacy può garantire che le informazioni sensibili rimangano riservate pur soddisfacendo gli obblighi normativi.

Il DEPOSITO TOKENIZZATO nel contesto istituzionale rappresenta un'intersezione critica tra innovazione e conformità normativa. L'adozione del deposito tokenizzato può rafforzare l'efficienza operativa e l'inclusione finanziaria, purché le soluzioni adottate siano concepite tenendo conto delle strutture di regolamentazione già esistenti. Questo percorso di adozione è importante per garantire la fiducia e l'appropriata gestione della liquidità dentro un quadro normativo di sicurezza e stabilità.

Conformità e Regolamentazione: Costruito per il Mondo Regolamentato

Skip translation for markdown links.

Uno dei vantaggi più significativi che i depositi tokenizzati hanno rispetto a molte alternative in criptovalute è quanto naturalmente si adattano all'interno dei quadri normativi esistenti. Mentre i mercati crittografici spesso lottano con l'incertezza normativa, i depositi tokenizzati sono emersi da banche regolamentate che operano sotto una supervisione stabilita, facendo integrare la conformità come una caratteristica progettuale piuttosto che come un ripensamento.check translation requirements. Below is the translation from English to Italian, while markdown links remain untranslated:

Contenuto: controlli anti-finanziamento del terrorismo come componenti integrati dell'infrastruttura. Quando una transazione viene avviata, il sistema convalida che tutte le parti siano correttamente identificate e autorizzate prima di consentire l'esecuzione. Questo contrasta nettamente con i sistemi di criptovaluta pubblici dove indirizzi pseudonimi possono ricevere fondi senza verifica dell'identità, creando una continua frizione regolatoria.

Il monitoraggio delle transazioni e la segnalazione delle attività sospette diventano più semplici su registri condivisi dove tutti i partecipanti possono vedere le transazioni rilevanti. Piuttosto che mettere insieme attività attraverso più banche corrispondenti e giurisdizioni, una rete di depositi tokenizzati fornisce una cronologia delle transazioni trasparente visibile alle autorità competenti. Le banche possono implementare strumenti di monitoraggio automatizzati che esaminano continuamente i dati della blockchain, segnalando schemi insoliti per l'indagine.

Il GENIUS Act richiede agli emittenti di stablecoin di possedere la capacità tecnica di sequestrare, congelare o distruggere stablecoin di pagamento quando legalmente richiesto e di conformarsi a ordini legittimi. Le architetture blockchain con autorizzazione possono implementare tali controlli attraverso contratti intelligenti amministrativi consentendo alle parti autorizzate di bloccare o trasferire token in risposta a processi legali. Questa capacità è essenziale per l'applicazione della legge e delle sanzioni, ma difficile da implementare in sistemi veramente decentralizzati.

La conformità alle sanzioni illustra sia i vantaggi che le sfide dei depositi tokenizzati. Le regolamentazioni dell'Office of Foreign Assets Control vietano transazioni con entità sanzionate, e le banche devono controllare tutti i pagamenti rispetto alle liste delle sanzioni. Il GENIUS Act sottopone esplicitamente gli emittenti di stablecoin agli obblighi del Bank Secrecy Act, compreso il rispetto delle sanzioni, richiedendo la verifica delle liste delle sanzioni. I sistemi di deposito tokenizzati possono implementare lo screening automatico delle sanzioni prima dell'esecuzione delle transazioni, bloccando i trasferimenti vietati prima che si concludano piuttosto che identificare le violazioni dopo il fatto.

Tuttavia, la programmabilità dei depositi tokenizzati crea potenziali sfide di conformità. Se un contratto intelligente esegue automaticamente pagamenti basati su condizioni senza revisione umana, come assicurano le banche che ogni pagamento automatizzato rispetti i requisiti delle sanzioni? La risposta richiede l'embed di controlli di conformità all'interno della logica del contratto intelligente o limitare l'automazione a scenari a basso rischio con una sufficiente supervisione umana. Questa tensione tra efficienza dell'automazione e garanzia di conformità richiederà attenzione continua man mano che aumenta la sofisticazione dei contratti intelligenti.

L'approccio regolatorio dell'Unione Europea si è evoluto rapidamente, con MiCA che fornisce un quadro completo per i cripto-asset. Le disposizioni di MiCA che coprono i token riferiti agli asset e i token e-money sono entrate in vigore il 30 giugno 2024, imponendo rigidi requisiti di riserva, divulgazioni del whitepaper, e processi di autorizzazione per gli emittenti di stablecoin. I fornitori di servizi di cripto-asset devono iniziare ad applicare per le licenze a partire da gennaio 2025, con un periodo di 18 mesi di grandfathering che consente agli attuali fornitori di continuare mentre si adattano alla piena conformità.

MiCA divide le stablecoin in token e-money supportati da singole valute fiat e token riferiti agli asset supportati da molteplici asset. I token e-money affrontano requisiti simili a quelli del denaro elettronico ai sensi delle direttive UE sul denaro elettronico esistenti, che richiedono ai emittenti di essere autorizzati nell'UE, mantenere riserve completamente supportate e pubblicare dettagliate divulgazioni. Gli emittenti devono mantenere almeno il 30% delle riserve in asset altamente liquidi, con tutte le riserve detenute in istituzioni finanziarie dell'UE.

Sia il GENIUS Act che MiCA richiedono agli emittenti di stablecoin regolamentati di detenere riserve in rapporti conservativi uno-a-uno rispetto a tutte le stablecoin in circolazione, con depositi detenuti in strutture protette dalla bancarotta. Entrambi i quadri danno diritto ai detentori di riscatto al valore nominale e impongono obblighi agli scambi e ai fornitori di servizi che gestiscono stablecoin. La convergenza tra gli approcci di Stati Uniti e UE, nonostante diversi punti di partenza e contesti politici, riflette obiettivi politici condivisi attorno alla protezione del consumatore, alla stabilità finanziaria e al denaro regolamentato.

Per le banche che emettono depositi tokenizzati in più giurisdizioni, la proliferazione delle normative crea complessità di conformità ma non incertezza fondamentale. Le banche operano di routine oltre confine, gestendo la conformità con diversi regimi regolatori come parte delle normali operazioni. Il vantaggio chiave è che i depositi tokenizzati generalmente si inseriscono all'interno della regolamentazione bancaria esistente piuttosto che richiedere interamente nuovi quadri.

Le giurisdizioni dell'Asia-Pacifico hanno adottato approcci variati. L'Autorità Monetaria di Singapore ha sostenuto lo sviluppo di Partior e lo ha elogiato come "un momento spartiacque globale per le valute digitali, segnando un passaggio da piloti e sperimentazioni verso la commercializzazione e l'adozione dal vivo". Singapore si è affermata come una giurisdizione di supporto per l'innovazione finanziaria mantenendo una forte supervisione regolatoria, creando un ambiente attraente per i servizi finanziari basati su blockchain.

Anche Hong Kong si è posizionata come un hub per gli asset digitali, pur mantenendo controlli regolatori attenti. L'Ordinanza delle Stablecoin di Hong Kong, approvata a maggio 2025, richiede che tutti gli emittenti di stablecoin supportati dal dollaro di Hong Kong ottengano licenze dall'Autorità Monetaria di Hong Kong, mantengano asset di riserva liquidi di alta qualità pari al valore nominale delle stablecoin in circolazione, e si sottopongano a requisiti rigorosi compresa la conformità AML/CFT e revisioni regolari.

L'approccio regolatorio del Giappone enfatizza la protezione dei consumatori e la stabilità finanziaria, con l'Agenzia dei Servizi Finanziari che mantiene una rigorosa supervisione delle attività criptate. I depositi tokenizzati emessi da banche autorizzate ricadrebbero sotto la regolamentazione bancaria esistente, anche se guide specifiche continuano a svilupparsi man mano che la tecnologia matura.

Il paesaggio normativo rimane dinamico, con i quadri che continuano ad evolversi man mano che i regolatori osservano gli sviluppi del mercato e le pratiche del settore. Tuttavia, il vantaggio regolatorio fondamentale dei depositi tokenizzati è già chiaro: lavorano all'interno delle strutture legali e regolatorie stabilite piuttosto che sfidarle. Il Controllore della Valuta Jonathan Gould ha dichiarato che il GENIUS Act "trasformerà l'industria dei servizi finanziari" e che "l'OCC è pronto a lavorare rapidamente per attuare questa legislazione storica", indicando la ricettività regolatoria a facilitare l'adozione dei depositi tokenizzati.

La trasparenza on-chain dei sistemi di blockchain offre ai regolatori nuovi strumenti di supervisione. Piuttosto che richiedere rapporti o condurre esami basati su campioni, i regolatori potrebbero potenzialmente osservare tutte le transazioni su reti con autorizzazione in tempo reale. Questa capacità di sorveglianza solleva preoccupazioni sulla privacy ma offre una visibilità regolatoria senza precedenti nell'attività finanziaria. L'equilibrio tra trasparenza per la supervisione e riservatezza per le operazioni commerciali richiederà negoziazioni continue man mano che l'adozione della blockchain si espande.

Un'area significativa che richiede sviluppo regolatorio continuo riguarda il trattamento dei contratti intelligenti all'interno del diritto bancario. Quando un contratto intelligente esegue automaticamente un pagamento basato su condizioni programmate, chi è responsabile se l'esito differisce da quanto voluto dalle parti? Come dovrebbero interpretare i tribunali il codice del contratto intelligente in caso di controversie? Le banche dovrebbero essere soggette agli stessi standard per l'esecuzione dei contratti intelligenti come per l'elaborazione manuale delle transazioni? Queste domande mancano di risposte definitive, e diverse giurisdizioni potrebbero sviluppare diversi precedenti.

L'armonizzazione regolatoria transfrontaliera avvantaggerebbe significativamente lo sviluppo dei depositi tokenizzati, ma raggiungere tale armonizzazione si è rivelato elusivo anche nella banca tradizionale. Il Comitato di Basilea sulla vigilanza bancaria coordina la regolazione bancaria internazionale ma consente una sostanziale discrezionalità nazionale. Il Consiglio per la Stabilità Finanziaria ha pubblicato raccomandazioni sugli accantonamenti globali di stablecoin, compresa la collaborazione transfrontaliera, le divulgazioni trasparenti e la conformità alle misure AML/CFT, fornendo principi di alto livello ma lasciando i dettagli di attuazione alle autorità nazionali.

Affinché i depositi tokenizzati realizzino il loro pieno potenziale per la gestione della liquidità globale, i quadri regolatori devono consentire flussi transfrontalieri preservando l'autonomia delle politiche nazionali e prevenendo l'arbitraggio regolatorio. Questa tensione tra integrazione e sovranità caratterizza la regolazione finanziaria internazionale in generale e modellerà la regolazione dei depositi tokenizzati in modo specifico.

I requisiti di localizzazione dei dati illustrano la sfida. Alcune giurisdizioni richiedono che i dati finanziari siano memorizzati all'interno dei loro confini, complicando le reti globali di blockchain che distribuiscono intrinsecamente dati attraverso più nodi potenzialmente in più paesi. Soluzioni tecniche come ledger partizionati o crittografia possono risolvere alcune preoccupazioni, ma l'accettazione regolatoria varia.

L'Atto sulla Resilienza Operativa Digitale nell'UE rappresenta un altro sviluppo regolatorio che influisce sui depositi tokenizzati. DORA impone la segnalazione di incidenti, sistemi di gestione del rischio e forti misure di cybersecurity per le entità finanziarie, compresi i fornitori di servizi di cripto-asset. Le banche che implementano depositi tokenizzati devono garantire che la loro infrastruttura blockchain soddisfi gli standard di resilienza operativa, compresa la capacità di continuare le operazioni durante le interruzioni, recuperare dai guasti e rispondere agli attacchi informatici.

Guardando avanti, l'ambiente regolatorio per i depositi tokenizzati probabilmente rimarrà ampiamente favorevole dato che le banche operano sotto supervisione stabilita e che i depositi tokenizzati rappresentano semplicemente un'evoluzione tecnologica piuttosto che una rivoluzione regolamentare. Le regole specifiche continueranno a svilupparsi man mano che i regolatori acquisiranno esperienza con la banca basata su blockchain e man mano che le pratiche del settore maturano. La compatibilità fondamentale tra i depositi tokenizzati e i quadri regolatori esistenti significa che lo sviluppo regolatorio continuerà a perfezionare gli approcci piuttosto che svilupparli nuovamente.determinare se i depositi tokenizzati siano consentiti del tutto.

Questa integrazione normativa rappresenta un vantaggio critico rispetto alle alternative crypto meno regolate. Sebbene la chiarezza normativa a volte sembri limitare l'innovazione, permette anche un'adozione istituzionale su larga scala. I tesorieri aziendali, le istituzioni finanziarie e gli utenti su larga scala necessitano di certezza normativa per impiegare nuove tecnologie in operazioni critiche per la missione. I depositi tokenizzati forniscono tale certezza in un modo che le criptovalute veramente decentralizzate non possono, rendendoli molto più viabili per trasformare l'infrastruttura finanziaria tradi

La Vera Competizione: Stablecoin, CBDC e Depositi Tokenizzati

Il panorama delle valute digitali comprende più categorie sovrapposte: depositi tokenizzati emessi dalle banche commerciali, stablecoin emessi da enti non bancari, valute digitali delle banche centrali emesse dalle autorità monetarie e token di moneta elettronica emessi da istituzioni specializzate. Comprendere le distinzioni tra queste categorie e i loro vantaggi relativi per diversi casi d'uso illumina quali forme di denaro digitale prevalgano in vari contesti.

Il confronto inizia con l'emittente e la natura della responsabilità. I depositi tokenizzati sono emessi da banche commerciali autorizzate e rappresentano pretese su quelle banche, supportate dal bilancio completo della banca soggetto alle normative sul capitale e sulla liquidità. Gli stablecoin sono tipicamente emessi da entità non bancarie e supportati da riserve tenute separatamente dagli asset operativi dell'emittente, spesso in veicoli di scopo speciale o strutture fiduciarie. Le valute digitali delle banche centrali sarebbero emesse dalle banche centrali e rappresentano pretese dirette sulle passività della banca centrale, posizionandole all'apice della gerarchia monetaria accanto al denaro fisico e alle riserve bancarie.

La struttura di appoggio e riserva varia di conseguenza. I depositi tokenizzati non richiedono riserve separate poiché sono semplicemente rappresentazioni di depositi bancari esistenti che sono essi stessi supportati dal portafoglio di asset e il buffer di capitale della banca. Quando una banca emette un deposito tokenizzato, non sta creando nuovo denaro ma piuttosto tokenizzando le passività di deposito esistenti. Gli emittenti di stablecoin, sotto quadri come il GENIUS Act, devono mantenere una copertura di riserva completa con riserve consentite tra cui contanti, depositi assicurati, buoni del Tesoro, pronti contro termine, fondi del mercato monetario e riserve della banca centrale. Le CBDC sarebbero supportate dai bilanci delle banche centrali composti principalmente da titoli governativi, riserve in valuta estera e in alcuni casi oro.

Il trattamento normativo riflette queste differenze strutturali. Sotto il GENIUS Act, le banche che emettono token di deposito operano sotto le loro attuali licenze bancarie e supervisione, mentre gli emittenti di stablecoin non bancari devono ottenere l'approvazione come emittenti qualificati di stablecoin di pagamento sia a livello federale che statale. I regolatori federali e statali devono emanare regole su misura per il capitale, la liquidità e la gestione del rischio per gli emittenti di stablecoin, anche se la legislazione esenta detti emittenti dagli standard di capitale regolamentare completi applicati alle banche tradizionali. Le CBDC opererebbero sotto i mandati della banca centrale e la supervisione, con il quadro normativo specifico a seconda del design della CBDC.

I modelli di accesso e distribuzione differiscono significativamente. I depositi tokenizzati sono disponibili solo per i clienti della banca emittente e tipicamente riservati ai clienti istituzionali e aziendali piuttosto che agli utenti al dettaglio. Gli stablecoin possono essere distribuiti ampiamente, a seconda del modello di business dell'emittente e dei vincoli normativi. Alcuni stablecoin mirano esclusivamente agli utenti istituzionali, mentre altri cercano l'adozione di massa al dettaglio. Le CBDC potrebbero assumere varie forme: le CBDC al dettaglio che forniscono denaro digitale della banca centrale a tutti i cittadini, le CBDC all'ingrosso che servono solo come mezzo di regolamento tra le istituzioni finanziarie, o modelli ibridi con diversi livelli di accesso.

La programmabilità varia a seconda dell'implementazione anziché della categoria. Sia i depositi tokenizzati che gli stablecoin possono integrare la logica dei contratti intelligenti, sebbene le reti di depositi tokenizzati autorizzate possano offrire una programmabilità più sofisticata data la maggiore integrazione con l'infrastruttura bancaria. La maggior parte dei design di CBDC esplorati finora enfatizza la funzionalità di pagamento di base rispetto alla programmabilità avanzata, anche se ciò riflette le scelte di politica più che i limiti tecnici.

Il differenziatore critico per molti utenti istituzionali è il rischio controparte. I depositi tokenizzati comportano il rischio della banca emittente, mitigato dall'assicurazione dei depositi fino ai limiti applicabili, dai requisiti di capitale e dalla supervisione normativa. Per depositi importanti oltre i limiti di assicurazione, il rischio dipende dalla solvibilità della banca e dal regime di risoluzione che si applicherebbe se la banca fallisse. Gli stablecoin portano profili di rischio differenti a seconda della loro struttura. Il GENIUS Act richiede che i titolari di stablecoin abbiano pretese di priorità assoluta sugli asset di riserva in caso di bancarotta, fornendo una certa protezione, ma il rischio di credito differisce dal rischio di deposito bancario diretto. Le CBDC comporterebbero un rischio di credito minimo dato che le banche centrali possono creare denaro per soddisfare le obbligazioni, sebbene situazioni estreme come le crisi valutaria o i default sovrani potrebbero influenzare anche le CBDC.

Le caratteristiche di rendimento differiscono altresì. Il GENIUS Act vieta agli emittenti di stablecoin di pagamento autorizzati di pagare interessi o rendimenti ai detentori di stablecoin, limitando gli stablecoin ad asset senza rendimento. Questa restrizione mira a impedire agli stablecoin di competere direttamente con i depositi bancari per il finanziamento. I depositi tokenizzati possono essere portatori di interesse o senza interesse a seconda del design del prodotto bancario, funzionando come i prodotti di deposito tradizionali. I token di deposito potrebbero potenzialmente essere portatori di interesse, e il JPMD di JPMorgan offre la capacità di pagare interessi ai detentori, dando ai depositi tokenizzati una flessibilità che gli stablecoin non hanno. La maggior parte dei design di CBDC al dettaglio contempla sostituti di valuta senza interesse, sebbene le CBDC all'ingrosso potrebbero pagare interessi simili alle riserve bancarie.

L'interoperabilità e gli effetti di rete presentano un'altra dimensione chiave. Gli stablecoin che circolano su blockchain pubbliche possono muoversi liberamente tra portafogli e interagire con protocolli di finanza decentralizzata, fornendo ampia interoperabilità all'interno degli ecosistemi crypto ma limitata integrazione con l'infrastruttura finanziaria tradizionale. I depositi tokenizzati operano principalmente all'interno delle reti bancarie, interoperando bene con i sistemi finanziari esistenti ma richiedendo ponti specifici o partnership per interagire con ambienti di blockchain pubblica. Le CBDC potrebbero teoricamente interoperare sia con i sistemi bancari privati che con le reti crypto pubbliche, a seconda delle scelte di design, anche se la maggior parte delle proposte enfatizzano la compatibilità con l'infrastruttura finanziaria esistente rispetto all'integrazione crypto.

La scalabilità varia a seconda dell'implementazione. Gli stablecoin su blockchain pubbliche affrontano i vincoli di throughput e latenza della blockchain sottostante, sebbene le soluzioni layer-2 e catene alternative abbiano migliorato notevolmente le prestazioni. I depositi tokenizzati su blockchain autorizzate possono raggiungere un throughput più elevato poiché il set di validatori è limitato e ottimizzato per le prestazioni anziché per la decentralizzazione. Le CBDC all'ingrosso probabilmente utilizzerebbero infrastrutture autorizzate raggiungendo prestazioni simili ai depositi tokenizzati. Le CBDC al dettaglio affrontano maggiori sfide di scalabilità dato il bisogno di servire intere popolazioni con potenzialmente miliardi di transazioni al giorno.

Le considerazioni sulla privacy differiscono altresì. Gli stablecoin su blockchain pubbliche offrono una privacy pseudonima: le transazioni sono visibili ma gli indirizzi non sono direttamente collegati alle identità. Alcuni stablecoin incentrati sulla privacy utilizzano prove a conoscenza zero o altre tecniche per migliorare la privacy. I depositi tokenizzati su network autorizzati forniscono più privacy dalla visuale pubblica ma meno privacy dalle banche e regolatori che possono vedere tutte le transazioni. Le CBDC sollevano preoccupazioni significative sulla privacy, con le CBDC al dettaglio che potenzialmente darebbero alle banche centrali una visibilità senza precedenti sulle spese di tutti i cittadini, creando rischi di sorveglianza che hanno generato opposizione politica in molte giurisdizioni.

Per i pagamenti transfrontalieri specificamente, ogni categoria ha punti di forza differenti. Gli stablecoin possono muoversi attraverso i confini essenzialmente istantaneamente su blockchain pubbliche senza richiedere relazioni bancarie corrispondenti, sebbene i vincoli normativi e i requisiti AML/KYC limitino questo vantaggio in pratica. I depositi tokenizzati consentono una rapida liquidazione transfrontaliera all'interno delle reti bancarie, ma richiedono che le banche partecipanti stabiliscano relazioni o usino piattaforme intermediarie. Le CBDC potrebbero facilitare i pagamenti transfrontalieri attraverso vari meccanismi tra cui accordi bilaterali tra banche centrali, piattaforme multilaterali o protocolli di interoperabilità, sebbene l'implementazione rimanga perlopiù concettuale.

I casi d'uso dove ciascuna categoria eccelle rivelano diversi spazi strategici. Gli stablecoin funzionano bene per gli ecosistemi crypto aperti dove gli utenti vogliono transare senza necessariamente mantenere relazioni con specifiche banche. Servono utenti nativi crypto, applicazioni di finanza decentralizzata e scenari dove la flessibilità delle blockchain pubbliche fornisce valore nonostante le incertezze normative. I depositi tokenizzati eccellono nella gestione del tesoro istituzionale, nei pagamenti aziendali e nei contesti dove le relazioni bancarie, la chiarezza normativa, e l'integrazione con l'infrastruttura finanziaria esistente contano più dell'accesso permissionless. Le CBDC servirebbero obiettivi di politica monetaria, fornirebbero resilienza all'infrastruttura di pagamento e potenzialmente estenderebbero l'inclusione finanziaria, ma affrontano sfide politiche e tecniche che hanno rallentato l'adozione.

Le dinamiche competitive non sono un "vincitore prende tutto". Diverse forme di denaro digitale possono coesistere, servendo diversi utenti e casi d'uso. Una grande società potrebbe usare depositi tokenizzati per la gestione del tesoro e i pagamenti aziendali, stablecoin per specifiche applicazioni basate su blockchain, e denaro e depositi tradizionali per...operazioni di routine. Un individuo potrebbe utilizzare le CBDC per i pagamenti quotidiani, depositi tokenizzati attraverso rapporti bancari per risparmi e investimenti e stablecoin per il trading di criptovalute o rimesse transfrontaliere.

La questione più rilevante è quale forma dominerà la finanza istituzionale mainstream. Qui i depositi tokenizzati offrono vantaggi significativi: chiarezza normativa, integrazione dei rapporti bancari, funzionalità sofisticata e allineamento con le operazioni di tesoreria aziendale esistenti. Un consorzio di nove banche, tra cui Goldman Sachs e Citigroup, sta lavorando per lanciare una stablecoin sostenuta dal G7, con il mercato che potrebbe raggiungere i 50 trilioni di dollari in pagamenti entro il 2030, suggerendo che le grandi banche vedono un'importanza strategica sia nei depositi tokenizzati che nelle stablecoin emesse dalle banche.

Citi ha rivisto le sue previsioni per le stablecoin nel settembre 2025, prevedendo che il mercato potrebbe raggiungere 1,9 trilioni di dollari entro il 2030 in uno scenario di base o fino a 4 trilioni di dollari se l'adozione accelera. Queste proiezioni comprendono sia stablecoin indipendenti che varianti emesse dalle banche, riflettendo la crescente fiducia che il denaro digitale catturerà una quota sostanziale dei volumi di pagamento.

Il dibattito politico sulle CBDC illustra le sensibilità politiche che non influenzano i depositi tokenizzati. Il senatore Ted Cruz ha sponsorizzato una legge per bloccare la Federal Reserve dall'introduzione di una CBDC al dettaglio, sostenendo che potrebbe essere utilizzata per tracciare i cittadini americani. Queste preoccupazioni riflettono tensioni profonde intorno al potere del governo, alla privacy finanziaria e al ruolo delle banche centrali. I depositi tokenizzati evitano queste sfide politiche perché preservano l'esistente sistema bancario a due livelli con le banche commerciali che fanno da intermediarie tra le banche centrali e i clienti.