Il XRP Ledger ha attivato uno standard di token che sfida un'ipotesi fondamentale nell'architettura blockchain: che la conformità e i controlli normativi debbano essere implementati attraverso contratti intelligenti a livello applicativo.

Lo standard Multi-Purpose Token rappresenta qualcosa di diverso. Integra regole di autorizzazione, restrizioni di trasferimento, gestione dei metadati e meccanismi di recupero direttamente nel protocollo stesso.

Questo è importante perché la tokenizzazione istituzionale ha raggiunto un punto di svolta. Secondo i dati del settore, il mercato della tokenizzazione degli asset reali è cresciuto quasi di cinque volte in tre anni, con oltre 28 miliardi di dollari di asset ora rappresentati sulle blockchain.

Tuttavia, nonostante questa crescita, le istituzioni finanziarie incontrano ripetutamente gli stessi punti di attrito quando tentano di emettere titoli regolamentati on-chain: audit di contratti intelligenti su misura che costano centinaia di migliaia di dollari, incertezza normativa su quale livello di codice abbia la responsabilità legale e la complessità tecnica di garantire che i controlli di conformità funzionino correttamente attraverso le diverse implementazioni.

Lo standard MPT cerca di risolvere questi problemi standardizzando la conformità a livello di ledger, rendendo queste capacità native invece che opzionali. Per le istituzioni che esplorano la tokenizzazione, questo passaggio dalla complessità dei contratti intelligenti alle garanzie del protocollo potrebbe significare la differenza tra progetti pilota che si bloccano nella revisione legale e sistemi di produzione che possono scalare.

Per l'architettura blockchain in generale, riapre un dibattito vecchio di un decennio: la conformità deve essere imposta dagli sviluppatori di applicazioni che scrivono contratti o dai progettisti di protocolli che costruiscono regole di consenso?

Token standard come infrastruttura: lezioni dall'evoluzione di Ethereum

Per comprendere cosa rende MPT significativo dal punto di vista architettonico, aiuta a tracciare come gli standard di token sono evoluti su Ethereum, dove è avvenuta quasi tutta l'innovazione nella tokenizzazione negli ultimi otto anni...

All'interno dello standard MPT: tokenizzazione a livello di protocollo

Lo standard di Token Multi-Purpose rappresenta una scelta architettonica fondamentalmente diversa. Invece di definire un'interfaccia di contratto che i sviluppatori implementano, MPT aggiunge le capacità di emissione di token direttamente al protocollo Ledger di XRP... Content: freezes. An issuer can lock a specific holder's balance, preventing any transfers in or out except returns to the issuer. Or they can globally freeze all tokens of that issuance, halting all transfers across the network. These capabilities mirror traditional financial institution powers, like blocking accounts suspected of fraud or complying with asset seizure orders.

Translations: congelamenti. Un emittente può bloccare il saldo di un titolare specifico, impedendo qualsiasi trasferimento in entrata o in uscita, ad eccezione dei ritorni all'emittente. Oppure possono congelare globalmente tutti i token di quella emissione, arrestando tutti i trasferimenti sulla rete. Queste capacità rispecchiano i poteri delle istituzioni finanziarie tradizionali, come bloccare conti sospettati di frode o conformarsi a ordini di sequestro di beni.

The "Can Clawback" flag goes further, allowing issuers to forcibly transfer tokens from a holder's account back to the issuer. This addresses scenarios where tokens are stolen, sent to the wrong address, or held by an account whose keys have been lost. In traditional securities systems, transfer agents can cancel and reissue certificates. Clawback gives token issuers equivalent powers on-chain.

Translations: Il flag "Can Clawback" va oltre, permettendo agli emittenti di trasferire forzatamente token dall'account di un titolare all'emittente stesso. Questo affronta scenari in cui i token sono rubati, inviati all'indirizzo sbagliato o detenuti in un account di cui sono state perse le chiavi. Nei sistemi di titoli tradizionali, gli agenti di trasferimento possono annullare e riemettere certificati. Il Clawback conferisce agli emittenti di token poteri equivalenti sulla catena.

Metadata Management provides 1024 bytes of arbitrary data storage per token issuance. By convention, this should contain JSON conforming to a schema that defines fields like asset name, description, issuer identity, legal documents, and custom properties. Because this metadata is stored in the ledger, it is replicated across all validators and becomes part of the permanent record. Platforms can rely on this data being present and consistently formatted, unlike systems where metadata lives off-chain and might become unavailable.

Translations: Gestione dei Metadati fornisce 1024 byte di spazio per la memorizzazione di dati arbitrari per l'emissione di token. Per convenzione, questo dovrebbe contenere JSON conforme a uno schema che definisce campi come il nome dell'asset, la descrizione, l'identità dell'emittente, documenti legali e proprietà personalizzate. Poiché questo metadato è memorizzato nel registro, è replicato su tutti i validatori e diventa parte del record permanente. Le piattaforme possono fare affidamento sulla presenza e il formato coerente di questi dati, a differenza dei sistemi in cui i metadati sono fuori catena e potrebbero non essere disponibili.

Decimal Precision settings allow tokens to represent fractional ownership. An MPT's "asset scale" determines where to place the decimal point when displaying balances. A token with scale 2 represents cents, with scale 6 represents millionths, and so on. This matters for assets like bonds, where par value might be $1,000 but secondary market trading happens in hundredths of par.

Translations: Le impostazioni di Precisione Decimale consentono ai token di rappresentare proprietà frazionarie. La "scala dell'asset" di un MPT determina dove posizionare il punto decimale quando si mostrano i saldi. Un token con scala 2 rappresenta i centesimi, con scala 6 rappresenta i milionesimi, e così via. Questo è rilevante per beni come le obbligazioni, dove il valore nominale potrebbe essere di $1.000 ma il commercio sul mercato secondario avviene in centesimi del nominale.

The key insight is that none of these capabilities require custom code. They are flags and parameters in a ledger object. The compliance logic, transfer rules, and restrictions are interpreted by the protocol's built-in transaction processors. Every validator runs the same code, ensuring consistent behavior across the network.

Translations: L'intuizione chiave è che nessuna di queste capacità richiede codice personalizzato. Sono flag e parametri in un oggetto di registro. La logica di conformità, le regole di trasferimento e le restrizioni sono interpretate dai processori di transazione integrati nel protocollo. Ogni validatore esegue lo stesso codice, garantendo un comportamento coerente su tutta la rete.

Issuers configure these settings when creating the token, and in the current MPT version, those settings are immutable. Once an MPT is created, its transferability rules, supply cap, and compliance controls cannot be changed. This immutability provides certainty to token holders about what rights they have and what controls exist, but also reduces flexibility if circumstances change.

Translations: Gli emittenti configureranno queste impostazioni quando creano il token, e nella versione attuale di MPT, quelle impostazioni sono immutabili. Una volta creato un MPT, le sue regole di trasferibilità, il limite di fornitura e i controlli di conformità non possono essere modificati. Questa immutabilità fornisce certezza ai detentori del token su quali diritti hanno e quali controlli esistono, ma riduce anche la flessibilità se le circostanze cambiano.

A proposed extension called XLS-94 Dynamic MPT would allow certain fields to be marked as mutable during token creation. The issuer could then update these fields later through special transactions that require their digital signature. This would enable scenarios like gradually lifting transfer restrictions as regulatory requirements change, or updating metadata to reflect corporate actions. The proposal aims to balance flexibility with the security of immutability by making mutability an opt-in choice during token creation.

Translations: Un'estensione proposta chiamata XLS-94 Dynamic MPT permetterebbe che certi campi siano contrassegnati come mutabili durante la creazione del token. L'emittente potrebbe quindi aggiornare questi campi successivamente attraverso transazioni speciali che richiedono la loro firma digitale. Questo consentirebbe scenari come sollevare gradualmente le restrizioni di trasferimento man mano che cambiano i requisiti normativi o aggiornare i metadati per riflettere le azioni aziendali. La proposta mira a bilanciare la flessibilità con la sicurezza dell'immutabilità rendendo la mutabilità una scelta opt-in durante la creazione del token.

Ethereum Versus XRP Ledger: Architecture and Trade-Offs

The debate between smart contract flexibility and protocol standardization reflects competing visions of how blockchains should handle specialized use cases.

Translations: ## Ethereum contro XRP Ledger: Architettura e Compromessi

Il dibattito tra la flessibilità dei contratti smart e la standardizzazione del protocollo riflette visioni concorrenti su come le blockchain dovrebbero gestire casi d'uso specializzati.

Ethereum's approach treats the base protocol as a general-purpose computation platform. The Ethereum Virtual Machine provides a Turing-complete execution environment where developers can implement any logic they can code. Token standards like ERC-20 or ERC-3643 are not enforced by the protocol. They are conventions that developers follow voluntarily because it makes their tokens compatible with wallets and exchanges.

Translations: L'approccio di Ethereum tratta il protocollo di base come una piattaforma di elaborazione generale. La Ethereum Virtual Machine fornisce un ambiente di esecuzione Turing-completo dove gli sviluppatori possono implementare qualsiasi logica siano in grado di codificare. Gli standard dei token come ERC-20 o ERC-3643 non sono imposti dal protocollo. Sono convenzioni che gli sviluppatori seguono volontariamente perché rendono i loro token compatibili con i portafogli e gli scambi.

This flexibility enables innovation. When developers encounter new requirements, they can write new contract code to address them. The ERC-3643 identity system, for instance, emerged from real-world experience issuing securities and discovering that simple token contracts were insufficient. Because Ethereum allowed arbitrary contract logic, developers could build and deploy this identity layer without needing protocol changes.

Translations: Questa flessibilità consente l'innovazione. Quando gli sviluppatori incontrano nuovi requisiti, possono scrivere nuovo codice contrattuale per affrontarli. Il sistema di identità ERC-3643, ad esempio, è emerso dall'esperienza reale di emissione di titoli scoprendo che i semplici contratti token erano insufficienti. Poiché Ethereum permetteva la logica contrattuale arbitraria, gli sviluppatori poterono costruire e distribuire questo strato di identità senza bisogno di cambiamenti di protocollo.

The downside is that every deployment is unique. Two tokens claiming to implement ERC-3643 might behave differently because their contracts interpret the standard differently or add custom extensions. Auditing each contract for security and regulatory compliance becomes necessary but expensive. And complex contracts increase gas costs, making some use cases economically impractical.

Translations: Lo svantaggio è che ogni implementazione è unica. Due token che affermano di implementare ERC-3643 potrebbero comportarsi diversamente perché i loro contratti interpretano lo standard in modo diverso o aggiungono estensioni personalizzate. Auditing ogni contratto per la sicurezza e la conformità normativa diventa necessario ma costoso. E i contratti complessi aumentano i costi del gas, rendendo alcuni casi d'uso economicamente impraticabili.

XRPL's approach treats specialized capabilities as protocol features. The ledger provides specific transaction types for specific purposes: payments, escrows, checks, AMM pools, and now Multi-Purpose Tokens. Rather than general computation, the protocol offers a curated set of primitives that cover common needs.

Translations: L'approccio di XRPL tratta le capacità specializzate come caratteristiche del protocollo. Il registro fornisce tipi specifici di transazione per scopi specifici: pagamenti, garanzie, assegni, pool AMM e ora Token Multi-Utilizzo. Piuttosto che un calcolo generale, il protocollo offre un insieme curato di primitive che coprono i bisogni comuni.

This standardization reduces integration costs. A wallet that supports MPTs can handle any MPT issuance because all MPTs follow the same protocol rules. There are no custom contract ABIs to parse, no unique logic paths to test. Compliance capabilities like freezing or clawback work identically across all issuers because the protocol implements them, not contract code.

Translations: Questa standardizzazione riduce i costi di integrazione. Un portafoglio che supporta gli MPT può gestire qualsiasi emissione di MPT perché tutti gli MPT seguono le stesse regole di protocollo. Non ci sono ABI di contratti personalizzati da analizzare, nessun percorso logico unico da testare. Le capacità di conformità come il congelamento o il recupero funzionano identicamente per tutti gli emittenti perché il protocollo li implementa, non il codice del contratto.

The transaction cost benefit is significant. Because MPT operations are native protocol features, they cost only the base ledger transaction fee, currently around $0.0002 per transaction. There is no gas computation cost proportional to the complexity of compliance checks or transfer rules. This flat fee structure makes MPTs economically viable even for high-frequency or low-value transfers.

Translations: Il vantaggio di costo delle transazioni è significativo. Poiché le operazioni MPT sono caratteristiche native del protocollo, costano solo la tassa di transazione di base del registro, attualmente circa $0.0002 per transazione. Non c'è costo di calcolo del gas proporzionale alla complessità dei controlli di conformità o delle regole di trasferimento. Questa struttura di tassa fissa rende gli MPT economicamente praticabili anche per trasferimenti ad alta frequenza o di basso valore.

The main trade-off is reduced flexibility. Issuers can only use the compliance controls that MPT provides. If a use case requires authorization logic that does not fit MPT's allowlist model, there is no way to implement custom rules. The protocol's feature set constrains what is possible, for better and worse.

Translations: Il principale compromesso è la flessibilità ridotta. Gli emittenti possono utilizzare solo i controlli di conformità che MPT fornisce. Se un caso d'uso richiede una logica di autorizzazione che non si adatta al modello di lista di concessione di MPT, non c'è modo di implementare regole personalizzate. Il set di caratteristiche del protocollo limita ciò che è possibile, nel bene e nel male.

On Ethereum with ERC-3643, an issuer would deploy a token contract, an identity registry contract, and multiple validator contracts that check different eligibility criteria. Some validators might verify KYC attestations from approved identity providers. Others might check investor accreditation status or confirm residence in approved jurisdictions. The issuer configures which validators must approve transfers and can add or remove validators as requirements evolve. This modularity provides precise control over who can hold tokens and under what conditions.

Translations: Su Ethereum con ERC-3643, un emittente distribuirebbe un contratto token, un contratto di registro delle identità e più contratti di validatori che verificano diversi criteri di idoneità. Alcuni validatori potrebbero verificare attestazioni KYC da fornitori di identità approvati. Altri potrebbero controllare lo status di accreditamento dell'investitore o confermare la residenza nelle giurisdizioni approvate. L'emittente configura quali validatori devono approvare i trasferimenti e può aggiungere o rimuovere validatori mentre i requisiti evolvono. Questa modularità fornisce un controllo preciso su chi può detenere i token e a quali condizioni.

The implementation requires coordinating multiple contracts, each of which must be audited. Changes to eligibility rules require deploying new validator contracts or updating existing ones if they were built to be upgradeable. The gas cost of each transfer includes calling the token contract, which calls the identity registry, which queries potentially multiple validator contracts. This multi-step verification adds up, especially if validators perform complex checks.

Translations: L'implementazione richiede il coordinamento di più contratti, ognuno dei quali deve essere controllato. Modifiche alle regole di idoneità richiedono l'implementazione di nuovi contratti di validatori o l'aggiornamento di quelli esistenti se sono stati costruiti per essere aggiornabili. Il costo del gas di ciascun trasferimento include la chiamata al contratto token, che chiama il registro delle identità, che interroga potenzialmente diversi contratti di validatori. Questa verifica a più passi si accumula, specialmente se i validatori eseguono controlli complessi.

On XRPL with MPT, the issuer creates a token with the "Require Auth" flag enabled. They then authorize specific accounts to hold the token by sending MPTAuthorize transactions that add those accounts to the token's holder list. The authorization check happens at the protocol level during transfer processing. If the receiving account is not authorized, the transfer fails before any state changes.

Translations: Su XRPL con MPT, l'emittente crea un token con il flag "Require Auth" abilitato. Quindi autorizzano account specifici a detenere il token inviando transazioni MPTAuthorize che aggiungono quegli account alla lista dei titolari del token. Il controllo di autorizzazione avviene a livello di protocollo durante l'elaborazione del trasferimento. Se l'account ricevente non è autorizzato, il trasferimento fallisce prima che si verifichino cambiamenti di stato.

The simplicity reduces deployment complexity and eliminates smart contract risk. But the authorization system is all-or-nothing. Either an account is authorized or it is not. The protocol provides no way to encode nuanced rules like "this holder can receive tokens only if their accreditation is current" or "transfers to this jurisdiction are limited to institutional investors." Those rules must be enforced off-chain, with the issuer deciding whether to authorize accounts based on their own eligibility checks.

Translations: La semplicità riduce la complessità dell'implementazione e elimina il rischio del contratto intelligente. Ma il sistema di autorizzazione è tutto o niente. O un account è autorizzato o non lo è. Il protocollo non fornisce un modo per codificare regole sfumate come "questo titolare può ricevere token solo se il loro accreditamento è attuale" o "i trasferimenti verso questa giurisdizione sono limitati agli investitori istituzionali." Quelle regole devono essere applicate fuori catena, con l'emittente che decide se autorizzare account in base ai propri controlli di idoneità.

Some use cases fit naturally into MPT's model. A corporate bond where the issuer maintains a registry of qualified purchasers and authorizes them individually works well. The authorization list serves as a ledger-native representation of the bond's holder record.

Translations: Alcuni casi d'uso si adattano naturalmente al modello di MPT. Un'obbligazione societaria in cui l'emittente mantiene un registro degli acquirenti qualificati e li autorizza individualmente funziona bene. La lista di autorizzazione serve come una rappresentazione nativa del registro del detentore dell'obbligazione.

Other use cases clash with MPT's constraints. A real estate fund that wants to implement detailed waterfall distributions, where different share classes receive proceeds in specific orders depending on performance metrics, cannot express that logic in MPT's fixed feature set. Such complexity would require either building it off-chain or using a different platform.

Translations: Altri casi d'uso stridono con le limitazioni di MPT. Un fondo immobiliare che vuole implementare distribuzioni a cascata dettagliate, dove diverse classi di azioni ricevono proventi in ordini specifici a seconda delle metriche di performance, non può esprimere tale logica nel set di caratteristiche fisse di MPT. Tale complessità richiederebbe la costruzione fuori catena o l'utilizzo di una piattaforma diversa.

The architectural choice reflects different philosophies about where complexity should live. Ethereum pushes complexity into smart contracts, giving developers freedom but requiring each implementation to be secured and audited individually. XRPL pulls common compliance patterns into the protocol, standardizing them but limiting what is possible to what the protocol designers anticipated.

Translations: La scelta architettonica riflette diverse filosofie su dove dovrebbe risiedere la complessità. Ethereum spinge la complessità nei contratti intelligenti, dando agli sviluppatori libertà ma richiedendo che ogni implementazione sia assicurata e controllata individualmente. XRPL inserisce i modelli di conformità comuni nel protocollo, standardizzandoli ma limitando ciò che è possibile a ciò che i progettisti del protocollo hanno anticipato.

Neither approach is objectively superior. The right choice depends on whether your use case fits within the protocol's feature set and whether you value reduced deployment complexity over implementation flexibility.

Translations: Nessun approccio è oggettivamente superiore. La scelta giusta dipende dal fatto che il tuo caso d'uso rientri nel set di caratteristiche del protocollo e se apprezzi la riduzione della complessità dell'implementazione rispetto alla flessibilità dell'implementazione.

Institutional Finance Use Cases: Where MPT Aims

Translations: ## Casi d'Uso della Finanza Istituzionale: Dove Mira MPT

Ripple's positioning of MPT focuses specifically on use cases where regulated financial institutions are likely to issue tokens. The September 2025 institutional roadmap document outlined a clear vision: enable traditional finance to represent real-world assets on-chain without forcing banks and asset managers to become smart contract developers.

Translations: Il posizionamento di Ripple di MPT si concentra specificamente su casi d'uso in cui le istituzioni finanziarie regolamentate sono probabilmente a emettere token. Il documento della roadmap istituzionale di settembre 2025 ha delineato una visione chiara: consentire alla finanza tradizionale di rappresentare gli asset del mondo reale sulla catena senza obbligare banche e gestori patrimoniali a diventare sviluppatori di contratti intelligenti.

Fixed Income Securities represent perhaps the most straightforward MPT use case. A corporate bond traditionally consists of a promise to pay principal at maturity plus periodic coupon payments. Representing this on-chain has historically required either complex smart contracts that encode payment schedules or hybrid systems where on-chain tokens represent ownership but payments happen off-chain.

Translations: I titoli a reddito fisso rappresentano forse il caso d'uso di MPT più diretto. Un'obbligazione societaria tradizionalmente consiste in una promessa di pagare il capitale alla scadenza più pagamenti periodici dei coupon. Rappresentare questo sulla catena ha storicamente richiesto contratti intelligenti complessi che codificano programmi di pagamento o sistemi ibridi in cui i token sulla catena rappresentano la proprietà ma i pagamenti avvengono fuori catena.

MPT's metadata capabilities allow bond characteristics to be recorded on-chain. The 1024-byte metadata field can contain maturity dates, coupon rates, payment frequencies, and references to

Translations: Le capacità dei metadati di MPT consentono di registrare le caratteristiche dei bond sulla catena. Il campo di metadati da 1024 byte può contenere date di scadenza, tassi di coupon, frequenze di pagamento e riferimenti aTraduci il seguente contenuto dall'inglese all'italiano. Formatta il risultato come segue:

Salta la traduzione per i link markdown.

Content: documentazione legale. Sebbene il protocollo non esegua automaticamente i pagamenti delle cedole - ciò richiede ancora che l'emittente invii transazioni di pagamento al momento opportuno - avere i termini delle obbligazioni codificati nei dati del registro li rende trasparenti e verificabili.

La caratteristica del limite di emissione si allinea naturalmente con l'emissione di obbligazioni. Se una società emette un'obbligazione da 100 milioni di dollari con valore nominale di 1.000 dollari, configura un limite di emissione di 100.000 token. Una volta che questi token sono stati creati e distribuiti agli investitori, non può essere creata nessuna obbligazione aggiuntiva di quella emissione, fornendo certezza matematica sulla dimensione totale del debito.

Le restrizioni sui trasferimenti consentono agli emittenti di far valere i limiti normativi. Le obbligazioni potrebbero essere limitate agli acquirenti istituzionali qualificati negli Stati Uniti o agli investitori sofisticati in base alle esenzioni del prospetto europeo. Richiedendo l'autorizzazione prima che i detentori possano ricevere token, gli emittenti mantengono il controllo sulla loro base di investitori e possono dimostrare la conformità con le restrizioni dell'offerta.

La tokenizzazione del capitale azionario introduce complessità aggiuntive riguardo alle classi di azioni e ai diritti di voto. Le azioni privilegiate potrebbero avere tassi di dividendo diversi, preferenze di liquidazione o termini di riscatto rispetto alle azioni ordinarie. Alcune azioni potrebbero avere diritti di voto mentre altre no.

MPT gestisce questo trattando ogni classe di azioni come un'emissione di token separata. Una società potrebbe emettere un MPT per le azioni ordinarie di Classe A, un altro per le azioni privilegiate di Classe B e un terzo per le unità azionarie senza diritto di voto. Ogni emissione ha il proprio limite di emissione, regole di trasferimento e metadati che descrivono i diritti associati a quella classe.

La limitazione è che le relazioni tra le classi di azioni - come la priorità di liquidazione delle azioni privilegiate rispetto alle azioni ordinarie - non possono essere codificate nel protocollo del token stesso. Quelle relazioni contrattuali esistono nei documenti societari della società, con i token che fungono da certificati di proprietà nativi del registro. Quando si verificano azioni aziendali, come dividendi o riscatti, la società deve processarli utilizzando i dati dei detentori dei token dal registro.

Stablecoin e moneta elettronica si adattano particolarmente bene al design di MPT. Un emittente di stablecoin crea un MPT con riserve di sostegno appropriate off-chain, quindi crea token quando gli utenti depositano valuta fiat. Il limite di emissione può essere impostato abbastanza alto da accomodare la crescita, oppure omesso completamente per un'emissione senza limiti.

La caratteristica del recupero affronta un requisito normativo chiave: la capacità di congelare e sequestrare fondi in risposta a richieste delle forze dell'ordine o a conformità alle sanzioni. Le istituzioni finanziarie tradizionali devono essere in grado di bloccare conti e invertire transazioni in determinate circostanze. MPT conferisce agli emittenti di stablecoin poteri equivalenti, rendendo tecnicamente fattibile la conformità con le normative antiriciclaggio.

La caratteristica "Congelamento profondo", attivata separatamente su XRPL, aggiunge un ulteriore livello. Consente agli emittenti di impedire che determinati conti inviino o ricevano qualsiasi token su linee di credito, anche attraverso ordini di scambio decentralizzato o market maker automatici. Questa capacità di blocco completa affronta le preoccupazioni dei regolatori riguardo al movimento di fondi attraverso canali non monitorati.

I meccanismi di recupero sono importanti per l'adozione di stablecoin istituzionali. Se un utente perde le proprie chiavi private, i propri depositi di stablecoin diventano permanentemente inaccessibili in un modello blockchain standard. La caratteristica del recupero consente agli emittenti di recuperare questi fondi e riassegnarli agli intestatari dei conti verificati che dimostrano la loro identità attraverso processi di recupero off-chain. Sebbene questo introduca centralizzazione - l'emittente ha poteri straordinari sui fondi degli utenti - corrisponde a come funziona la moneta elettronica nei sistemi tradizionali, dove le banche possono aiutare i clienti a recuperare l'accesso ai conti persi.

I Fondi del mercato monetario tokenizzati rappresentano uno dei casi d'uso istituzionali più promettenti a breve termine. I fondi del mercato monetario detengono debito a breve termine e di alta qualità e forniscono rendimenti leggermente superiori a quelli dei conti di risparmio bancari. Sono un'importante riserva di valore per aziende e istituzioni, con trilioni di dollari in attività gestite a livello globale.

Tokenizzare le quote dei fondi del mercato monetario significa che gli investitori possono detenere quote del fondo come asset on-chain, ricevere rendimento attraverso l'aumento del token o distribuzioni di dividendi e potenzialmente utilizzare quelle quote come garanzia in altri protocolli. Diversi gestori di fondi tradizionali hanno lanciato fondi del mercato monetario tokenizzati su Ethereum, dimostrando che esiste domanda.

La struttura a livello di protocollo di MPT potrebbe ridurre la complessità operativa dell'emissione di questi prodotti on-chain. Invece di distribuire e mantenere contratti intelligenti, un amministratore del fondo configura un MPT con le proprietà del fondo, autorizza gli investitori qualificati e crea o brucia token man mano che le sottoscrizioni e i riscatti avvengono. Il registro gestisce automaticamente la verifica della conformità e le restrizioni sui trasferimenti.

Il protocollo di prestiti XRPL in arrivo aggiunge un'altra dimensione. Se le quote dei fondi del mercato monetario sono rappresentate come MPT, possono essere potenzialmente utilizzate come garanzia nel sistema di prestito nativo senza richiedere codice di integrazione personalizzato. Il protocollo comprende le proprietà di MPT, come se i token siano congelati o bloccati, rendendo possibile verificare lo stato della garanzia a livello di registro.

Gli Asset del mondo reale frazionati consentono a utenti con risorse limitate di possedere porzioni di asset costosi come immobili, arte o progetti infrastrutturali. Un immobile del valore di 10 milioni di dollari potrebbe essere diviso in 10.000 token del valore di 1.000 dollari ciascuno, rendendolo accessibile a investitori che non possono permettersi l'intero asset.

La caratteristica di scala degli asset di MPT supporta la precisa proprietà frazionata necessaria per questo caso d'uso. Se un edificio viene valutato 10 milioni di dollari e rappresentato da 10 milioni di token, ogni token rappresenta un dollaro di valore con ulteriore precisione disponibile per le fluttuazioni dei prezzi di mercato.

Le restrizioni sui trasferimenti aiutano a gestire le complessità normative degli immobili frazionati. In molte giurisdizioni, offrire interessi frazionati in proprietà richiede sia la registrazione dell'offerta come titolo sia la qualificazione per esenzioni che limitano chi può investire. I requisiti di autorizzazione consentono agli emittenti di far rispettare queste restrizioni a livello di protocollo.

La sfida con gli asset frazionati è la governance. I detentori di token hanno bisogno di meccanismi per votare sulle decisioni di gestione della proprietà, ricevere distribuzioni di redditi da locazione e, eventualmente, liquidare i loro interessi. MPT fornisce il registro della proprietà ma non l'infrastruttura di governance. Queste capacità devono essere costruite in cima, sia attraverso processi off-chain che utilizzano il registro come registro o attraverso funzionalità aggiuntive del protocollo che non sono ancora state implementate.

I programmi di fidelizzazione e ricompensa rappresentano un caso d'uso meno regolamentato che beneficia comunque della tokenizzazione. Compagnie aeree, hotel, rivenditori e altre aziende emettono annualmente punti fedeltà del valore di miliardi di dollari. Questi punti sono tipicamente intrappolati in database proprietari, non trasferibili e impossibili da utilizzare tra i vari programmi.

Tokenizzare i punti fedeltà usando MPT li rende portabili su diverse piattaforme pur preservando il controllo dell'emittente. Il flag non trasferibile previene un mercato secondario nei punti, cosa che le aziende generalmente vogliono evitare per impedire una svalutazione. L'emittente può comunque consentire il riscatto a loro vantaggio, permettendo ai clienti di utilizzare i punti per ricompense.

Il limite di emissione e l'autorità di creazione consentono alle aziende di controllare le proprietà monetarie dei loro punti. Se un rivenditore vuole limitare la responsabilità totale dei punti fedeltà in sospeso, può imporre un limite di emissione. Se desidera emettere punti liberamente quando i clienti spendono, può crearli su richiesta.

I requisiti di autorizzazione permettono programmi a livelli in cui alcuni benefici sono riservati a membri premium. Una catena alberghiera potrebbe emettere un MPT per i punti standard e un altro per i punti dei membri élite con tassi di riscatto migliori. Le restrizioni sui trasferimenti assicurano che i punti rimangano all'interno dei limiti del programma previsto.

Implicazioni regolatorie: conformità per design

I regolatori finanziari a livello globale hanno faticato a capire come supervisionare i titoli tokenizzati. La tecnologia promette benefici - regolamenti più veloci, registri di proprietà trasparenti, riduzione dei costi intermediari - ma solleva nuove domande sulla protezione degli investitori, la prevenzione della manipolazione del mercato e la giurisdizione regolatoria.

Il Regolamento sui Mercati delle Cripto-Attività dell'Unione Europea, che è diventato pienamente applicabile il 30 dicembre 2024, stabilisce regole complete per gli emittenti di cripto-attività e i fornitori di servizi. MiCA richiede che gli emittenti di token riferiti a attività e i token di moneta elettronica mantengano riserve di sostegno 1:1 con quei token, pubblichino documenti delineando i rischi e concedano ai detentori dei token diritti di ridenzione al valore nominale. I fornitori di servizi devono ottenere licenze, implementare controlli antiriciclaggio e garantire la resilienza operativa.

Per i titoli tokenizzati, MiCA si affida in gran parte alla regolamentazione dei servizi finanziari esistenti. I token di sicurezza sono trattati come strumenti finanziari soggetti a MiFID II e contesti correlati. La questione regolatoria diventa se un'obbligazione o un'azione tokenizzata soddisfa i requisiti applicabili ai titoli tradizionali, non se la tecnologia blockchain crea nuove categorie regolatorie.

I controlli di conformità a livello di protocollo di MPT rispondono a diverse preoccupazioni sollevate ripetutamente dai regolatori in documenti di orientamento e azioni esecutive.

L'idoneità degli investitori rimane la preoccupazione principale nella maggior parte delle offerte di titoli. Le normative generalmente limitano chi può acquistare determinati investimenti in base alla ricchezza, al reddito, all'esperienza di investimento o allo status professionale. Negli Stati Uniti, le offerte secondo il Regolamento D limitano le vendite agli investitori accreditati a meno che l'emittente non depositi ampie divulgazioni. Le esenzioni del prospetto europeo spesso richiedono che gli investitori siano qualificati o investitori professionali.

Il rispetto di queste restrizioni su blockchain pubbliche si è rivelato problematico. Se chiunque può creare un portafoglio e non è richiesta alcuna autorizzazione per transazioni, come possono gli emittenti impedire agli investitori non qualificati diContenuto: acquisire token sui mercati secondari? Esistono soluzioni tramite smart contract, ma richiedono un'attenta implementazione. Se la logica di autorizzazione contiene errori, i token potrebbero trasferirsi a possessori non autorizzati nonostante le restrizioni.

MPT integra l'autorizzazione nelle regole di consenso. Il protocollo stesso rifiuta i trasferimenti ad indirizzi non autorizzati. Questo rende l'eleggibilità degli investitori tecnicamente applicabile in un modo che offre maggiore certezza sia agli emittenti che ai regolatori.

Restrizioni ai Trasferimenti e Periodi di Blocco affrontano i requisiti normativi relativi ai periodi di detenzione e alle restrizioni delle offerte. Le offerte secondo il Regolamento S, che esentano gli emittenti statunitensi dalla registrazione per le vendite offshore, impongono periodi di blocco durante i quali le azioni non possono essere rivendute a persone statunitensi. Le azioni dei fondatori spesso hanno programmi di maturazione o restrizioni di trasferimento per prevenire vendite premature.

Implementare queste restrizioni tramite smart contract richiede la codifica di logiche basate sul tempo e il tracciamento delle storie di trasferimento. MPT gestisce questo attraverso le sue regole di trasferimento e il sistema di autorizzazione. Un emittente può semplicemente rifiutare di autorizzare trasferimenti durante i periodi di blocco, o usare il flag non trasferibile per impedire qualsiasi vendita sul mercato secondario.

La limitazione è che MPT non supporta nativamente lo sblocco programmato. Se le azioni dei fondatori maturano in quattro anni, l'emittente deve autorizzare manualmente i trasferimenti al raggiungimento delle tappe di maturazione piuttosto che codificare il programma nel token stesso. L'estensione proposta XLS-94 Dynamic MPT potrebbe risolvere questo permettendo modifiche alle regole basate sul tempo.

Controlli degli Emittenti e Poteri di Emergenza sono rilevanti per i titoli regolamentati in modi che sfidano i principi della blockchain senza autorizzazioni. Se un tribunale ordina il sequestro di beni, se i fondi vengono rubati o se un account di un investitore viene compromesso, i sistemi di titoli tradizionali permettono agli emittenti e agli intermediari di invertire le transazioni o bloccare gli account.

Le capacità di blocco e recupero di MPT forniscono questi poteri. Un emittente può bloccare un account in risposta a un ordine del tribunale, impedendo ulteriori trasferimenti. Può recuperare token inviati all'indirizzo sbagliato per errore dell'utente. Queste capacità interventiste contrastano con la cultura delle criptovalute, ma si allineano con il funzionamento dei titoli regolamentati nei mercati tradizionali.

Il dibattito è se questi poteri introducano una centralizzazione inaccettabile o la necessaria conformità normativa. I critici notano che un emittente con l'autorità di recupero può arbitrariamente sequestrare token dai detentori, creando un rischio di controparte che non esiste con beni al portatore come Bitcoin. I sostenitori controbattono dicendo che gli investitori in titoli regolamentati già si fidano degli emittenti e degli agenti di trasferimento con poteri simili, e che eliminare queste capacità rende la blockchain inadatta per i titoli istituzionali.

MPT rende questo una scelta piuttosto che un’imposizione. I flag "Can Lock" e "Can Clawback" possono essere disabilitati durante la creazione del token. Un emittente che desidera creare un asset massimamente decentralizzato può omettere queste caratteristiche. Uno che ha bisogno di conformità normativa può includerle. La chiave è che la scelta è esplicita e immutabile, dando ai detentori certezza su quali controlli esistono.

Trasparenza e Divulgazione permeano la regolamentazione dei titoli. Gli emittenti devono fornire documenti di offerta, bilanci finanziari, divulgazioni significative e reportistica continua. Tradizionalmente questi documenti sono depositati presso i regolatori e distribuiti agli investitori tramite vari canali.

Il campo metadata di MPT fornisce l'archiviazione delle divulgazioni sulla catena. Un emittente può includere URL che puntano a documenti di offerta, hash di file che provano l'autenticità del documento, o persino incorporare direttamente termini critici nel JSON dei metadata. Poiché questi dati fanno parte dello stato del registro, sono replicati su tutti i validatori e permanenti.

Il limite di 1024 byte limita ciò che può essere memorizzato direttamente. La maggior parte dei documenti legali supera ampiamente questa dimensione. Ma gli hash crittografici dei documenti si adattano facilmente, fornendo un modo a prova di manomissione per collegare i token on-chain alla documentazione off-chain. I regolatori o gli investitori possono verificare che i documenti che un emittente afferma di aver depositato corrispondano agli hash incorporati nei metadata del token.

I Requisiti AML e KYC creano forse la tensione più acuta tra la pseudonimità della blockchain e i mandati regolamentari. Gli istituti finanziari devono verificare l'identità dei clienti, controllare le liste di sanzioni, monitorare le attività sospette e segnalare transazioni grandi o insolite.

MPT non implementa direttamente il KYC. Il protocollo non ha il concetto di identità nel mondo reale o controlli know-your-customer. Ciò che fornisce è l'infrastruttura per permettere agli emittenti di far rispettare i requisiti di identità attraverso il loro processo di autorizzazione.

Un emittente potrebbe stabilire un processo KYC off-chain dove gli investitori presentano documenti di identificazione e si sottopongono a verifica. Una volta approvati, l'emittente autorizza l'indirizzo XRPL di quell'investitore a detenere token. Il registro quindi applica la restrizione che solo gli indirizzi autorizzati possono ricevere token, ma la determinazione se qualcuno debba essere autorizzato avviene off-chain attraverso le procedure di conformità dell'emittente.

Questo approccio ibrido mantiene le informazioni personali sensibili fuori dal registro pubblico, fornendo al contempo un'applicazione a livello di protocollo delle restrizioni basate su quelle informazioni. La limitazione è che il record sulla catena non fornisce un audit trail del perché gli account siano stati autorizzati o quale verifica dell'identità sia avvenuta. I regolatori devono fare affidamento sugli emittenti che mantengono registri off-chain.

La funzionalità di Credenziali, attivata separatamente da MPT, aggiunge un livello di identità a XRPL. Gli emittenti possono attestare fatti specifici sugli indirizzi, come "questo indirizzo ha completato il KYC con il provider X in data Y" o "questo detentore è accreditato secondo le regole SEC". Queste attestazioni sono sulla catena ma progettate per rivelare solo le informazioni necessarie, preservando la privacy pur consentendo la verifica della conformità.

Protocollo Versus Smart Contract: Un Dibattito Più Profondo sul Modello di Fiducia

La scelta tra incorporare capacità nei protocolli rispetto al lasciarle agli smart contract dell'applicazione riflette credo contrastanti riguardo a sicurezza, flessibilità e dove la fiducia dovrebbe essere posta nei sistemi blockchain.

I sostenitori del protocollo sostengono che spostare la logica critica di sicurezza e conformità nel livello base riduce la superficie di attacco. Ogni validatore XRPL esegue la stessa base di codice principale. Quel codice è sviluppato da una comunità open-source, sottoposto a revisione estensiva e cambia solo attraverso un processo di emendamento formale che richiede il consenso della supermaggioranza. Questa base di codice condivisa significa che le restrizioni di trasferimento MPT, le capacità di blocco e i controlli di autorizzazione funzionano identicamente ovunque. Non c'è modo che l'implementazione di un singolo emittente contenga errori che interrompono queste protezioni.

L'argomento continua sostenendo che la standardizzazione protegge gli utenti. Con MPT, ogni token implementa la conformità allo stesso modo. Un detentore sa che se il suo account è bloccato, nessun tentativo di trasferimento avrà successo. Se un token ha un limite di offerta, esiste la certezza matematica che non più di quel limite possa mai circolare. Queste garanzie provengono da regole del protocollo che non possono essere aggirate senza l'accordo della rete di validatori.

Gli avvocati degli smart contract ribattono che la flessibilità conta più della standardizzazione. Gli strumenti finanziari sono diversi. Un'obbligazione municipale si comporta diversamente da un trust di investimento immobiliare, che differisce dalle azioni privilegiate con diritti di conversione. Cercare di progettare un protocollo che accomodi ogni possibile struttura di sicurezza è futile. Meglio fornire capacità generali di calcolo e lasciare che gli sviluppatori costruiscano logiche specializzate come necessario.

Notano che gli errori nel codice del protocollo influenzano tutti contemporaneamente. Una vulnerabilità nella logica MPT potrebbe potenzialmente compromettere tutti i token MPT attraverso la rete. Con gli smart contract, un errore colpisce solo gli utenti di quel contratto. Il raggio d'esplosione è contenuto. Sì, controllare migliaia di contratti è più lavoro che controllare un protocollo, ma una revisione della sicurezza distribuita tra molti sviluppatori indipendenti può essere robusta.

Il percorso di aggiornamento presenta un altro compromesso. Le modifiche al protocollo richiedono coordinazione tra i validatori, proposte di emendamento, periodi di voto e consenso comunitario. Questo processo può richiedere mesi o anni. Gli smart contract possono essere implementati istantaneamente dai loro sviluppatori, consentendo iterazioni rapide. Se le esigenze del mercato cambiano o le normative evolvono, gli sviluppatori di contratti possono adattarsi immediatamente. I progettisti del protocollo affrontano un'inerzia molto più alta.

Eppure questa inerzia può essere un vantaggio piuttosto che un difetto. Le regole del protocollo immutabili forniscono stabilità che alcune applicazioni richiedono. Un emittente di obbligazioni potrebbe volere la certezza che le regole di conformità del token non cambieranno inaspettatamente. Se quelle regole sono in uno smart contract, il proprietario del contratto potrebbe aggiornarle, potenzialmente in modi dannosi per i detentori del token. Se sono nel protocollo, i cambiamenti richiedono il consenso della rete che l'emittente non controlla unilateralmente.

La considerazione dei costi di integrazione si inclina verso i protocolli. Una piattaforma che vuole supportare i titoli tokenizzati deve integrarsi con qualsiasi standard di token che gli emittenti usano. Con Ethereum, questo significa comprendere molteplici interfacce di smart contract, gestire le differenze tra ERC-1400, ERC-3643, e varie implementazioni personalizzate, e potenzialmente controllare il codice di ciascun contratto per garantire che si comporti come previsto.

Con MPT, l'integrazione è uniforme. Una piattaforma aggiunge il supporto per i tipi di transazione MPT e gli oggetti del ledger, supportando automaticamente tutte le emissioni MPT. La documentazione del protocollo descrive il comportamento esatto, eliminando l'ambiguità su come funzionano le caratteristiche.

I costi di transazione presentano una differenza netta. Gli smart contract complessi di Ethereum possono costare gas significativi da eseguire. Un trasferimento di token di sicurezza che deve interrogare registri di identità, controllare più regole di conformità e aggiornare i saldi delle partizioni potrebbe costare decine di dollari in gas durante i periodi di congestione della rete. I trasferimenti MPT costano circa un cinquantesimo di centesimo indipendentemente da quanti controlli di conformità si applichino, poiché il protocollofeatures do not scale costs with complexity.

Per le transazioni ad alto valore e bassa frequenza, questa differenza di costo si registra a malapena. Trasferire azioni di una società privata del valore di centinaia di migliaia di dollari non diventa impraticabile perché la transazione sulla blockchain costa venti dollari. Per i titoli al dettaglio, i token di pagamento o il trading ad alta frequenza, i costi di transazione hanno un peso significativo.

La questione filosofica sottostante a questo dibattito è se le blockchain debbano essere piattaforme di calcolo general-purpose o processori di transazioni specializzati. Ethereum sostiene la prima visione: fornire una Virtual Machine capace di calcoli arbitrari e lasciare che gli sviluppatori costruiscano ciò di cui hanno bisogno. XRPL rappresenta la seconda: identificare casi d'uso comuni, implementarli come caratteristiche ottimizzate del protocollo, ed evitare la complessità e i costi del calcolo generale.

Nessuna delle due filosofie è oggettivamente corretta. La risposta giusta dipende dal fatto che la tua applicazione rientri nel set di funzionalità del protocollo e dalla tua priorità di standardizzazione rispetto alla flessibilità, semplicità di integrazione rispetto al controllo dell'implementazione, e costi prevedibili rispetto alla capacità di iterazione rapida.

Reazione del Mercato: Entusiasmo Incontra Sospetto

L'annuncio e l'attivazione di MPT hanno prodotto reazioni che si sono divise lungo linee di faglia prevedibili nella comunità blockchain.

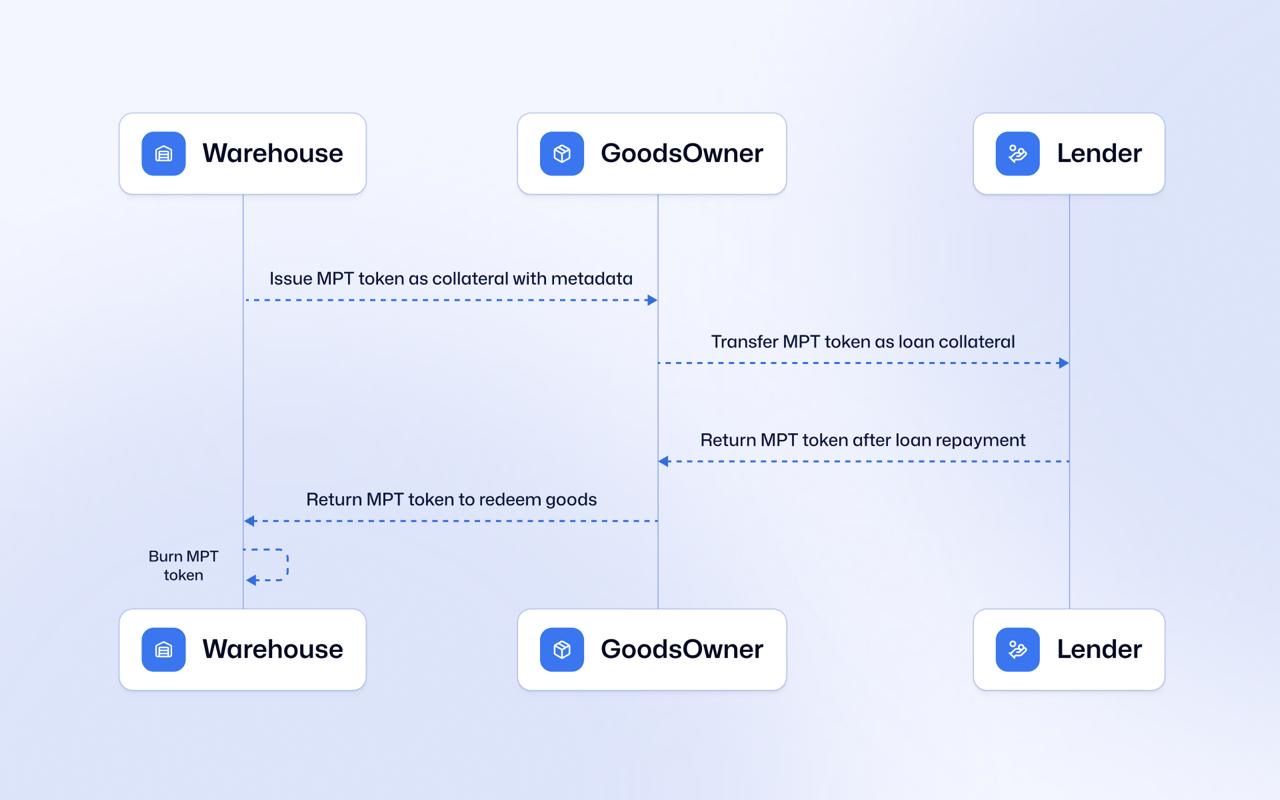

Gli advocati di XRP hanno celebrato il lancio come una convalida del focus istituzionale di XRPL. Il processo di sviluppo pluriennale, la votazione formale degli emendamenti e la disponibilità immediata delle funzionalità di conformità hanno dimostrato che XRPL si stava evolvendo specificamente per soddisfare le esigenze aziendali. Membri della comunità hanno sottolineato casi d'uso come il pilota di tokenizzazione delle ricevute di magazzino di FortStock, che utilizza MPT per rappresentare le merci fisiche come garanzie on-chain, come prova che vere istituzioni stavano già costruendo sullo standard.

La velocità di sviluppo ha impressionato gli osservatori familiari con le sfide della governance blockchain. Dalla proposta iniziale all'attivazione del mainnet sono passati circa diciotto mesi, un lasso di tempo relativamente rapido per introdurre cambiamenti importanti al protocollo. L'emendamento ha ricevuto un forte supporto dai validatori, superando la soglia richiesta dell'ottanta percento e attivandosi il 1º ottobre 2025 senza controversie.

I massimalisti di Ethereum e gli avvocati DeFi hanno sollevato preoccupazioni sulla centralizzazione. Le capacità di recupero e congelamento hanno attirato particolari critiche. I commentatori hanno notato che dare ai creatori il potere unilaterale di sequestrare token contraddice fondamentalmente l'obiettivo delle criptovalute di creare denaro resistente alla censura. Se i creatori possono congelare conti o invertire transazioni, i token diventano simili a conti bancari tradizionali piuttosto che strumenti al portatore.

Questa critica riflette una divisione filosofica. Per alcuni, il valore delle blockchain è la permessività e la resistenza al controllo arbitrario. Le funzionalità che permettono ai creatori di superare il controllo degli utenti minano questo valore. Per altri, la conformità ai requisiti legali e alle esigenze istituzionali giustifica capacità che sarebbero inaccettabili per le criptovalute di base come Bitcoin o Ether.

I puristi di Bitcoin, che spesso respingono tutti gli altri progetti blockchain come insufficientemente decentralizzati, hanno utilizzato MPT come ulteriore prova che XRP serve interessi istituzionali a scapito della libertà degli utenti. Critici come Pierre Rochard, VP della Ricerca presso Riot Platforms, sostengono che l'influenza di Ripple sulla selezione dei validatori di XRPL e sul processo di emendamento significa che la rete non può fornire neutralità credibile. Se Ripple controlla effettivamente quali validatori sono fidati, sostengono, Ripple potrebbe portare avanti emendamenti che servono ai propri interessi aziendali piuttosto che ai bisogni degli utenti.

Il CTO di Ripple David Schwartz ha ripetutamente confutato queste affermazioni di centralizzazione. Egli sottolinea che XRPL ha oltre 190 validatori attivi, con solo 35 nella lista dei nodi unici di default. I validatori devono raggiungere un consenso sulle transazioni ogni tre-cinque secondi, e nessuna singola parte controlla abbastanza validatori da determinare unilateralmente i risultati. Il processo di emendamento richiede il supporto della supermaggioranza per due settimane, impedendo a qualsiasi entità di imporre cambiamenti al protocollo.

La questione empirica è se il meccanismo di consenso di XRPL fornisce una sufficiente decentralizzazione per i casi d'uso istituzionali, non se corrisponde al modello di decentralizzazione di Bitcoin. Le banche e i gestori patrimoniali che confrontano le opzioni blockchain si preoccupano se la rete è affidabile, se le loro transazioni verranno elaborate come previsto, e se la governance è trasparente, non se è massimamente resistente agli attacchi degli stati-nazione.

I professionisti dei token di sicurezza e gli esperti di conformità hanno risposto più positivamente. Diverse aziende hanno osservato che MPT potrebbe ridurre significativamente i costi legali e di audit rispetto al deployment di smart contract personalizzati su Ethereum. L'implementazione a livello di protocollo significa che un audit di sicurezza del codice XRPL copre tutti i token MPT, invece di richiedere audit dei contratti per ogni emittente. Per istituzioni che emettono molteplici titoli, ciò potrebbe significare centinaia di migliaia di dollari di risparmi in costi.

La semplicità del deployment di MPT ha raccolto apprezzamenti. Creare un MPT richiede l'invio di una singola transazione con i parametri di configurazione desiderati. Nessun codice Solidity da scrivere, nessun contratto da distribuire, nessuna ottimizzazione del gas richiesta. Per le istituzioni finanziarie i cui sviluppatori hanno una limitata esperienza con la blockchain, questa facilità d'uso abbassa la barriera per l'esperimentazione.

Sono emerse critiche riguardo alle limitazioni di MPT. Gli sviluppatori abituati alla flessibilità di Ethereum hanno notato che MPT manca di programmabilità. Titoli complessi con logica condizionale, comportamenti dinamici o governance intricata non possono essere rappresentati puramente attraverso il set di funzionalità fisse di MPT. Gli usi che richiedono quelle capacità avrebbero ancora bisogno di soluzioni basate su smart contract, potenzialmente sulla sidechain compatibile con EVM di XRPL o su altre piattaforme.

L'immutabilità delle configurazioni MPT ha sollevato anche preoccupazioni. Se un emittente crea un token con impostazioni specifiche e successivamente scopre di avere bisogno di capacità diverse, deve emettere un nuovo token e migrare i detentori. Con gli smart contract, i modelli aggiornabili permettono di cambiare logica senza cambiare l'indirizzo del contratto del token. L'estensione Dynamica MPT proposta affronterebbe questo problema, ma è ancora in fase di sviluppo.

I concorrenti nello spazio della tokenizzazione hanno riconosciuto MPT come un'offerta seria pur difendendo i propri approcci. Le piattaforme focalizzate su Ethereum hanno enfatizzato i loro ecosistemi stabiliti, le migliaia di sviluppatori familiari con Solidity e la disponibilità di modelli di contratti auditati che riducono il rischio di deployment. Hanno argomentato che l'ossificazione del protocollo è un bug, non una caratteristica - i mercati evolvono rapidamente e la flessibilità degli smart contract consente di tenere il passo.

Stellar, che compete direttamente con XRPL nello spazio dei pagamenti e del regolamento, ha evidenziato le proprie capacità di tokenizzazione degli asset e ha messo in discussione la necessità di uno standard MPT separato quando i token di trust line erano già esistenti su XRPL. La risposta degli ingegneri di Ripple è stata che le trust line, sebbene potenti, mancano dei controlli di conformità richiesti dalle istituzioni regolamentate, rendendo MPT un'evoluzione necessaria piuttosto che una funzionalità ridondante.

Gli early adopters hanno fornito la reazione più tangibile. Il pilota di ricevute di magazzino di FortStock ha dimostrato l'uso nel mondo reale. L'azienda sta tokenizzando l'inventario detenuto in magazzini nei mercati emergenti, permettendo a quell'inventario di servire come garanzia per il credito a breve termine. Utilizzando MPT, possono incorporare metadati sul tipo di commo dourità, la posizione di stoccaggio, la scadenza e le tracce di audit direttamente nel token. Le restrizioni di trasferimento a livello di protocollo permettono loro di garantire che solo creditori approvati ricevano token come garanzia.

Le istituzioni finanziarie rimangono cautamente osservative. Sebbene diverse banche e gestori patrimoniali abbiano riconosciuto di esplorare XRPL per casi d'uso istituzionali, la maggior parte stava aspettando di vedere se si sarebbero sviluppate liquidità e infrastrutture di mercato prima di impegnarsi in deployment di produzione. Il problema del pollo o dell'uovo persiste: le istituzioni vogliono ecosistemi stabiliti prima di impegnarsi, ma gli ecosistemi si sviluppano solo quando le istituzioni si impegnano.

Il giudizio finale del mercato emergerà nei prossimi diciotto-ventiquattro mesi, mentre le istituzioni decidono se lanciare titoli tokenizzati utilizzando MPT, standard basati su Ethereum o piattaforme alternative come Avalanche o Polygon. I vantaggi del primo mover nella tokenizzazione vanno alle piattaforme che attraggono grandi emittenti, creando effetti di rete che rendono quelle piattaforme la scelta predefinita per emittenti successivi.

Visione DeFi Istituzionale di Ripple e XRPL 3.0

MPT esiste non come una funzionalità standalone ma come componente fondamentale della più ampia strategia DeFi istituzionale di Ripple. L'annuncio della roadmap di settembre 2025 ha posizionato MPT insieme a diversi altri aggiornamenti del protocollo progettati per rendere XRPL una piattaforma completa per la finanza on-chain regolamentata.

Il fulcro è un protocollo di prestito nativo, attualmente in fase di sviluppo e programmato per essere incluso nella Versione 3.0.0 di XRPL. Questo protocollo permetterebbe il prestito e il mutuo aggregato direttamente a livello di ledger senza richiedere smart contract.

Il design del prestito utilizza "Vaults a Singolo Asset" che aggregano la liquidità da più fornitori. Se diverse istituzioni vogliono prestare RLUSD, la prossima stablecoin di Ripple, depositano il loro RLUSD in un vault. Il protocollo emette azioni trasferibili del vault che rappresentano la rivendicazione proporzionale di ciascun prestatore sul pool. I mutuatari possono richiedere prestiti dal vault se forniscono garanzie accettabili, con il protocollo che impone rapporti valore del prestito/collateralizzazione e gestisce automaticamente i piani di rimborso.

La connessione a MPT è che le azioni del vault potrebbero essere rappresentate come token MPT. Se un vault di prestito emette azioni come MPT con opportuni controlli di conformità, quelle azioni diventano scambiabili, utilizzabili come garanzia in altri protocolli, o riscattabili attraverso il meccanismo automatizzato del vault. Il protocollo comprende proprietà di MPT come lo stato di congelamento o le restrizioni di trasferimento, permettendogli di.xrpl-compatibili e corrispondenti ai requisiti legali e istituzionali necessarie.Contenuto: prendere decisioni di prestito sicure basate sulla qualità delle garanzie.

Questa integrazione abilita i mercati del credito istituzionali a livello di protocollo. Un fondo mercato monetario rappresentato come MPT potrebbe servire come garanzia per prestiti a breve termine. Un'obbligazione tokenizzata potrebbe essere utilizzata come garanzia. Gli asset del mondo reale detenuti in forma MPT potrebbero sbloccare liquidità senza richiedere a intermediari centralizzati di gestire garanzie e operazioni di prestito.

Il concetto di "MPT DEX" estende lo scambio decentralizzato esistente di XRPL per gestire il trading di MPT. Attualmente, il libro ordini nativo di XRPL supporta il trading di XRP e token di linea di fiducia. Estendere questo a MPT consente il trading di mercato secondario di titoli tokenizzati, stablecoin e asset del mondo reale con le stesse basse commissioni e alte prestazioni che XRPL offre per altri asset.

La sfida è conformità normativa. Il trading di titoli deve avvenire su exchange registrati o tramite broker-dealer nella maggior parte delle giurisdizioni. Un libro ordini completamente senza permessi dove chiunque può effettuare ordini per token di sicurezza violerebbe questi requisiti. La soluzione prevede la funzionalità di "DEX con permessi" dove gli emittenti possono limitare chi può effettuare ordini per i loro token.

Se un emittente di obbligazioni tokenizzate attiva il flag "Può negoziare" sul loro MPT, allora solo gli indirizzi autorizzati possono partecipare al trading nel libro ordini. Il protocollo applica questa restrizione, assicurando che anche se qualcuno tenta di piazzare un ordine, fallirà a meno che non sia sulla lista approvata dell'emittente. Questo consente ai token di sicurezza di essere negoziati su infrastrutture decentralizzate mantenendo la conformità con le restrizioni di trading.

Il piano include anche MPT confidenziali, previsti per i primi del 2026. Questi utilizzano la tecnologia a prova a zero conoscenza per consentire trasferimenti che preservano la privacy mantenendo le capacità di conformità e audit richieste dai regolatori.

Il concetto è dimostrare fatti sulle transazioni senza rivelare i fatti stessi. Un trasferimento MPT confidenziale potrebbe dimostrare che l'inviatore è autorizzato a detenere il token, che il destinatario è autorizzato, che l'importo del trasferimento non supera il saldo dell'inviatore e che tutte le regole di conformità sono soddisfatte, tutto senza rivelare quali account hanno partecipato al trasferimento o quanti token sono stati trasferiti.

Per le istituzioni, questo risponde a un'esigenza critica. La privacy non è solo una preferenza ma un requisito per molte transazioni finanziarie. Un'azienda che prende un prestito non vuole che i concorrenti vedano l'importo del prestito su un registro pubblico. Un gestore di patrimonio che acquista titoli per un fondo non vuole che la propria strategia di trading venga esposta a coloro che cercano di anticiparne le mosse. I mercati finanziari tradizionali forniscono privacy attraverso l'opacità: le informazioni restano in database privati presso intermediari centralizzati.

La trasparenza della blockchain crea responsabilità ma elimina la privacy. Gli MPT confidenziali mirano a ripristinare la privacy mantenendo i vantaggi della blockchain: auditabilità crittografica, eliminazione della riconciliazione e riduzione dei costi intermediari. I regolatori e i revisori potrebbero ancora verificare che le transazioni abbiano seguito le regole e che i saldi siano accurati, ma i partecipanti al mercato non potrebbero sorvegliare le attività degli altri.

L'implementazione tecnica probabilmente coinvolge sistemi di prova come zkSNARKs o zkSTARKs che generano prove crittografiche di validità delle transazioni. Queste prove possono essere verificate dai validatori senza rivelare i dettagli delle transazioni. L'inviatore e il destinatario sanno cosa hanno transato, i regolatori con le giuste autorizzazioni potrebbero visualizzare i dettagli delle transazioni per la supervisione, ma il pubblico generale vede solo che sono avvenute transazioni valide.

La tecnologia a zero conoscenza è ancora relativamente nuova e comporta costi di prestazione. La generazione di prove è computazionalmente intensiva, potenzialmente aggiungendo secondi di latenza all'elaborazione delle transazioni. La dimensione della prova influisce sulla capacità della blockchain, poiché prove più grandi consumano più spazio nei registri. Questi vincoli stanno migliorando con la maturità della tecnologia, ma le transazioni confidenziali probabilmente resteranno più costose e più lente di quelle trasparenti per un po' di tempo.

La strategia di adozione di Ripple riconosce questa realtà rendendo la confidenzialità opzionale. Gli MPT standard restano pienamente trasparenti, adatti per casi d'uso in cui la privacy non è necessaria o dove la normativa richiede trasparenza. Gli MPT confidenziali optano per le funzionalità di privacy dove quella privacy è sufficientemente preziosa da giustificare i costi aggiuntivi.

Il sistema Credentials, attivato a settembre 2025, fornisce un livello di identità che gli MPT e altre funzionalità di XRPL possono utilizzare. Le credenziali sono attestazioni on-chain su account, emesse da entità fidate. Una credenziale potrebbe attestare che un account ha completato il KYC con un determinato provider, che il titolare dell'account è un investitore accreditato o che l'account appartiene a un'istituzione finanziaria regolata.

Gli emittenti possono fare riferimento alle credenziali nelle loro decisioni di autorizzazione. Anziché mantenere le proprie liste di indirizzi approvati, un emittente potrebbe specificare che il loro MPT richiede che i detentori possiedano una credenziale specifica. Il protocollo controlla quindi la presenza della credenziale durante i trasferimenti. Questo decentramento della gestione dell'identità consente a più emittenti di credenziali di fornire attestazioni che molti emittenti di token accettano, piuttosto che ogni emittente di token costruisca la propria infrastruttura di identità.

La funzione Deep Freeze, anch'essa attivata di recente, estende il controllo dell'emittente all'attività di exchange decentralizzati. Un congelamento tradizionale impedisce a un account di inviare token tramite transazioni di pagamento. Ma su XRPL, gli account possono anche negoziare token congelati effettuando offerte sull'exchange decentralizzato o fornendo liquidità a market maker automatizzati. Deep Freeze chiude queste lacune impedendo ai token congelati di essere coinvolti in qualsiasi attività on-ledger, incluso il trading DEX.

Per scopi di conformità, questo assicura che i congelamenti siano completi. Se un account è segnalato come sospetto e i suoi saldi di token sono congelati, l'account non può semplicemente negoziare quei token per XRP o altri asset su DEX. Questo livello di controllo corrisponde a quanto ci si aspetta dagli enti regolatori dalle piattaforme finanziarie tradizionali.

La sidechain compatibile con EVM, operativa dall'inizio 2025, offre agli sviluppatori familiari con Ethereum un accesso per costruire su infrastrutture XRPL utilizzando Solidity e strumenti standard di Ethereum. La sidechain si connette al mainnet XRPL attraverso un bridge, consentendo agli asset di spostarsi tra ambienti diversi.

Questo approccio ibrido riconosce che alcune applicazioni richiedono la flessibilità dei contratti intelligenti che il protocollo nativo di XRPL non fornisce. Un complesso protocollo DeFi con logica innovativa potrebbe essere lanciato su sidechain, mentre sfrutta il mainnet XRPL per regolamento e custodia. Gli asset tokenizzati su mainnet potrebbero essere trasferiti alla sidechain per l'uso in applicazioni smart contract, quindi riportati su mainnet.

La visione architettonica posiziona il mainnet XRPL come un layer di regolamento ottimizzato per sicurezza, conformità ed efficienza, mentre sidechain e soluzioni di layer due offrono programmabilità per applicazioni che la richiedono. Questa separazione delle competenze consente a Ripple di evitare di compromettere il design del mainnet per soddisfare ogni possibile caso d'uso.

Competizione ed effetti sull'ecosistema nel panorama della tokenizzazione

L'MPT arriva in un mercato affollato dove molte piattaforme blockchain competono per il business della tokenizzazione istituzionale. Comprendere come l'MPT si inserisce in questo panorama competitivo richiede l'esame di ciò che ciascuna piattaforma offre e dove risiedono i loro punti di forza.

Ethereum rimane la piattaforma dominante per i titoli tokenizzati, con miliardi di dollari in asset rappresentati attraverso gli standard ERC-20, ERC-1400 e ERC-3643. La profondità dell'ecosistema - migliaia di sviluppatori, strumenti estesi, più aziende di auditing familiari con la tecnologia e infrastrutture a livello istituzionale come Fireblocks e Anchorage - crea potenti effetti di rete. Le istituzioni che considerano la tokenizzazione spesso scelgono Ethereum semplicemente perché è dove l'infrastruttura e le competenze esistono già.

Le soluzioni layer-two come Polygon e Optimism estendono la portata di Ethereum fornendo costi di transazione più bassi mantenendo la sicurezza del mainnet Ethereum. Un titolo tokenizzato potrebbe essere emesso su Polygon come token ERC-3643, beneficiando degli standard e strumenti affermati di Ethereum pagando commissioni di transazione frazioni di centesimo. Per il trading ad alta frequenza o le applicazioni orientate al retail dove i costi del gas del mainnet Ethereum sono proibitivi, questi layer-two presentano alternative interessanti.

Avalanche si posiziona come una piattaforma blockchain istituzionale con subnet consentiti che possono imporre requisiti normativi mentre si connettono alla rete pubblica Avalanche per la regolazione. Un'istituzione potrebbe lanciare una subnet privata per il trading di titoli tokenizzati, limitando l'accesso ai partecipanti approvati, beneficiando al contempo dell'architettura e degli strumenti di Avalanche. Diverse istituzioni hanno esplorato questo modello per il finanziamento del commercio e i titoli di mercato privati.

Stellar, il più vicino competitor di XRPL nello spazio blockchain focalizzato sui pagamenti, ha enfatizzato la semplicità e l'amichevolezza normativa per anni. Il suo modello di tokenizzazione degli asset utilizza capacità del registro nativo simili all'approccio di XRPL, anziché fare affidamento su contratti intelligenti. Stellar ha una forte adozione nei corridoi di pagamento dei mercati emergenti e si è posizionato sia per l'emissione di stablecoin che per le rimesse.

I fornitori di infrastrutture finanziarie tradizionali presentano un tipo di competizione diverso. Il piattaforma Digital Asset Modeling Language, utilizzata dal sistema di sostituzione del sistema di regolamento in arrivo dell'Australian Securities Exchange, mantiene la tokenizzazione interamente entro reti consentite gestite da intermediari tradizionali. Canton, che alimenta il regolamento post-trade per più mercati di titoli, fornisce i benefici della blockchain come stato sincronizzato e auditabilità crittografica senza creare token pubblici.Certainly! Here is the translated content in Italian, with markdown links untranslated:

Saltare la traduzione per i collegamenti markdown.

Contenuto: limitazioni completamente. Le istituzioni possono implementare la tokenizzazione, il regolamento programmabile e l'auditabilità crittografica senza preoccuparsi dei costi del gas, della trasparenza pubblica o dell'integrazione con gli ecosistemi di criptovaluta. Il compromesso è che sacrificano l'innovazione centrale della blockchain: l'infrastruttura condivisa che elimina la riconciliazione offrendo a tutte le parti l'accesso a uno stato comune verificabile.

Il vantaggio competitivo dell'MPT risiede principalmente nell'efficienza dei costi e nella semplicità dell'integrazione. Le commissioni di transazione ordini di grandezza inferiori a Ethereum consentono casi d'uso economicamente impraticabili altrove. Rappresentare migliaia di microtransazioni, scenari di trading ad alta frequenza o token di pagamento al dettaglio diventa fattibile quando ogni transazione costa frazioni di centesimi anziché dollari.

L'implementazione a livello di protocollo riduce la complessità tecnica per le istituzioni. Le banche e i gestori patrimoniali possono utilizzare MPT senza apprendere Solidity, assumere sviluppatori di contratti smart o condurre auditi di sicurezza approfonditi del codice del contratto. Questa barriera d'ingresso inferiore potrebbe accelerare la sperimentazione istituzionale, in particolare tra le istituzioni finanziarie tradizionali il cui personale tecnico manca di competenze blockchain.

Gli effetti di rete favoriscono gli incumbents, il che rappresenta la sfida più grande dell'MPT. Un'istituzione che emette un'obbligazione tokenizzata su Ethereum può accedere immediatamente alla liquidità tramite piattaforme consolidate come OpenEden, Ondo Finance o Backed Finance. I market maker secondari, i custodi e le sedi di trading comprendono i titoli basati su Ethereum. Lanciare su una piattaforma meno affermata significa costruire questa infrastruttura da zero o convincere i fornitori esistenti ad aggiungere il supporto della piattaforma.

La strategia di Ripple sembra essere la costruzione di questa infrastruttura da soli dove necessario. Il prossimo protocollo di prestito nativo, MPT DEX, e le partnership con i fornitori di stablecoin mirano a creare uno stack integrato verticalmente dove le istituzioni possono emettere, scambiare e utilizzare asset tokenizzati interamente all'interno dell'ecosistema XRPL. Se avrà successo, questo potrebbe avviare effetti di rete senza dipendere da un'infrastruttura di terze parti che potrebbe non materializzarsi mai.

Il potenziale di arbitraggio normativo presenta un'altra considerazione. Se la conformità a livello di protocollo dell'MPT si dimostra più accettabile per i regolatori rispetto agli approcci basati su contratti smart, le istituzioni potrebbero preferirlo specificamente per ridurre il rischio normativo. Una banca che considera le ricevute di deposito tokenizzate potrebbe scegliere l'MPT perché le capacità di congelamento e recupero integrate dimostrano chiaramente la conformità normativa, mentre dimostrare le stesse proprietà di un contratto smart complesso richiede un'analisi legale approfondita.

I ponti cross-chain e i protocolli di interoperabilità riducono potenzialmente l'importanza della scelta della piattaforma. Se gli asset possono muoversi liberamente tra blockchain attraverso ponti fidati, le istituzioni potrebbero emettere sulla piattaforma più adatta per le loro esigenze di conformità e poi passare a piattaforme con migliore liquidità o infrastruttura. Progetti come LayerZero e Axelar mirano a abilitare questo futuro cross-chain, anche se la sicurezza dei ponti fidati rimane un'area di ricerca attiva.

Il risultato realistico è probabilmente una specializzazione dell'ecosistema piuttosto che un dominio "winner-takes-all". Ethereum e i suoi layer-two continueranno a servire applicazioni che richiedono la massima flessibilità dei contratti smart e dove l'integrazione dell'infrastruttura esistente è critica. XRPL e MPT attrarranno casi d'uso che privilegiano la conformità, l'efficienza dei costi e la semplicità rispetto alla programmabilità. Le piattaforme autorizzate serviranno istituzioni che desiderano i benefici della blockchain senza infrastruttura pubblica.

Diverse istituzioni faranno scelte diverse basate sui loro requisiti specifici, sulle tolleranze al rischio e sulle relazioni tecnologiche esistenti. Una società nativa di criptovalute potrebbe scegliere naturalmente Ethereum perché i suoi sviluppatori conoscono già Solidity e la sua infrastruttura si integra con gli strumenti di Ethereum. Una banca tradizionale che esplora la tokenizzazione per la prima volta potrebbe preferire la semplicità e la minore complessità tecnica dell'MPT.

Lo slancio del mercato determinerà in definitiva il successo della piattaforma. La prima piattaforma che ospita miliardi di dollari in titoli tokenizzati attivamente scambiati da più emittenti crea un effetto gravitazionale che attrae ulteriori emittenti in cerca di liquidità e infrastruttura già esistenti. La domanda principale per le ambizioni istituzionali di XRPL rimane se l'MPT può ottenere questo slancio rispetto al vantaggio sostanziale di Ethereum.

Sfide tecniche e ostacoli all'implementazione

Nonostante il design ponderato dell'MPT, ci sono diverse sfide tecniche che potrebbero ostacolare l'adozione o limitare ciò che lo standard può raggiungere.

Il Coordinamento dell'aggiornamento dei validatori richiesto per l'attivazione dell'MPT ha messo in evidenza le sfide di governance che si ripeteranno con le future modifiche. L'emendamento dell'MPT aveva bisogno dell'ottanta percento dei validatori affidabili che votassero per l'attivazione in un periodo di due settimane. Sebbene l'emendamento sia stato attivato con successo secondo il programma, i futuri cambiamenti di protocollo affronteranno esigenze di coordinamento simili.

Se un emendamento si rivela controverso o i validatori non concordano sulle scelte di implementazione tecnica, il raggiungimento del consenso potrebbe richiedere molto più tempo. Ethereum ha sperimentato questo con la sua transizione da proof-of-work a proof-of-stake, in cui anni di discussioni e numerose iterazioni della testnet hanno preceduto il deployment sul mainnet. Il processo di emendamento più semplice di XRPL potrebbe evitare ritardi così lunghi, ma offre anche meno opportunità di input delle parti interessate prima che le modifiche diventino permanenti.

Il requisito di supermaggioranza del meccanismo di emendamento impedisce a un singolo ente di imporre cambiamenti di protocollo, proteggendo contro il controllo centralizzato. Ma significa anche che i miglioramenti necessari potrebbero essere ritardati se il consenso dei validatori si dimostra difficile da raggiungere. Bilanciare agilità con governance decentralizzata rimane una sfida continua per tutte le piattaforme blockchain.

I Compromessi tra privacy e trasparenza diventano più complessi con gli MPT confidenziali. I sistemi basati su prove a conoscenza zero che dimostrano la validità delle transazioni senza rivelare dettagli sono potenti, ma introducono nuove assunzioni di fiducia e requisiti tecnici.