In ottobre 2025 Grayscale Investments ha segnato un momento storico nell'adozione istituzionale delle criptovalute. La più grande piattaforma di investimento in asset digitali al mondo ha annunciato che il suo ETF Ethereum Trust (ETHE), Ethereum Mini Trust ETF (ETH) e Solana Trust (GSOL) sono diventati i primi prodotti quotati su borsa cripto spot negli Stati Uniti a consentire lo staking.

Per un settore abituato a navigare tra venti contrari normativi, questo sviluppo ha rappresentato più di un semplice miglioramento del prodotto. Ha segnato un cambiamento fondamentale nel modo in cui i regolatori statunitensi vedono uno dei meccanismi più essenziali della blockchain per la sicurezza della rete e la generazione di reddito passivo.

L'annuncio è arrivato dopo anni di tensioni normative, azioni esecutive e false partenze. Solo due anni e mezzo prima, a febbraio 2023, la Securities and Exchange Commission aveva obbligato l'exchange di criptovalute Kraken a pagare una multa da 30 milioni di dollari e a chiudere le sue operazioni di staking negli Stati Uniti, citando violazioni delle leggi sui titoli.

Il presidente della SEC, Gary Gensler, aveva avvertito l'intero settore che lo staking-as-a-service costituiva offerte di titoli non registrati, tracciando di fatto una linea rossa che ha raffreddato l'innovazione e spinto l'attività di staking al di fuori del paese. Ora, improvvisamente, quella linea rossa è stata cancellata. Il lancio di Grayscale non riguardava solo l'aggiunta di una funzionalità a prodotti esistenti. Ha rappresentato il culmine dell'evoluzione normativa, della maturazione tecnologica e della crescente pressione istituzionale che ha trasformato lo staking da una passività di conformità a una strategia di investimento accettabile e diffusa.

Questo articolo esplora le forze che hanno reso possibile l'impresa storica di Grayscale, il quadro normativo che l'ha resa possibile, le complessità operative che le istituzioni devono affrontare e cosa significhi questo sviluppo per il futuro della gestione degli asset cripto. Comprendere questa transizione richiede di esaminare l'intersezione tra politiche, tecnologia e dinamiche di mercato - e riconoscere che ciò che è accaduto il 6 ottobre 2025 è stato frutto di anni di preparazione.

Perché lo Staking Era un Punto di Contesa Normativo

Per comprendere l'importanza del lancio di Grayscale nell'ottobre 2025, dobbiamo innanzitutto capire cosa sia lo staking e perché i regolatori lo abbiano visto con tale diffidenza. Lo staking è il processo attraverso il quale i partecipanti alle reti blockchain proof-of-stake impegnano i loro token di criptovaluta come garanzia per convalidare le transazioni e proteggere la rete. A differenza dei sistemi proof-of-work come Bitcoin, che si basano sulla risoluzione di puzzle computazionali, le reti proof-of-stake come Ethereum e Solana selezionano i validatori in base alla quantità di criptovaluta che hanno bloccato, o "delegato", nel protocollo. I validatori che seguono le regole guadagnano ricompense sotto forma di token di nuova generazione e commissioni di transazione. Coloro che tentano di manipolare il sistema rischiano di vedere ridotti o "tagliati" i loro asset in staking come penalità.

Per i singoli detentori di token, lo staking offre un modo per guadagnare rendimenti passivi - tipicamente dal 2% all'8% annuo a seconda della rete - contribuendo alla sicurezza della blockchain. Il meccanismo è diventato centrale nel modo in cui le reti blockchain moderne operano. Ethereum è passato dalla proof-of-work alla proof-of-stake nel settembre 2022 attraverso un aggiornamento noto come "The Merge", e circa il 28% di tutto l'ETH in circolazione è attualmente in staking.

Solana, lanciata come rete proof-of-stake nel 2020, ha più del 50% della sua fornitura circolante attivamente in staking. Questi alti tassi di partecipazione riflettono sia gli incentivi economici che la necessità tecnica dello staking per la funzionalità della rete. the power of key decision-making factors in their favor, resulting in the successful implementation of staking capabilities for their products.

Content (Translated to Italian, except markdown links):

Sotto la sua guida, la SEC ha promosso azioni di applicazione contro le principali borse, contestato lo status di titoli di numerosi token e mantenuto una postura generalmente scettica nei confronti dell'innovazione crittografica. Tuttavia, a seguito della transizione verso una nuova amministrazione nel gennaio 2025, la pressione è aumentata per una ricalibrazione dell'approccio della SEC.

Entro la primavera del 2025, diversi fattori si sono uniti per creare slancio per il cambiamento normativo. Il lancio di successo degli ETF Bitcoin spot nel gennaio 2024 aveva dimostrato l'appetito istituzionale per l'esposizione cripto tramite veicoli di investimento tradizionali. Quegli ETF Bitcoin hanno attratto collettivamente oltre 35 miliardi di dollari in asset under management nel loro primo anno, rappresentando uno dei lanci di ETF più riusciti della storia.

Gli ETF Ethereum seguirono nel luglio 2024, anche se la loro incapacità di offrire rendimenti da staking ha smorzato l'entusiasmo degli investitori - hanno attratto solo circa 2,4 miliardi di dollari in entrate nette fino all'inizio del 2025, secondo dati di Farside Investors. I partecipanti del settore hanno sostenuto pubblicamente e in documenti normativi che il divieto di staking metteva i prodotti statunitensi in svantaggio competitivo rispetto a quelli europei e asiatici che già incorporavano la generazione di rendimenti.

Anche il sentimento del Congresso è cambiato. Diversi progetti di legge mirati a fornire chiarezza normativa per gli asset digitali hanno fatto progressi attraverso i processi del comitato. Sebbene la legislazione completa sulle criptovalute rimanesse politicamente impegnativa, l'approccio generale era verso l'istituzione di quadri più chiari piuttosto che mantenere l'applicazione tramite esame. La Commodity Futures Trading Commission ha iniziato a coordinarsi più apertamente con la SEC su questioni di giurisdizione, riducendo alcuni degli attriti inter-agenzia che avevano complicato le iniziative politiche precedenti.

La dimensione legale ha comportato una rivalutazione fondamentale di come le attività di staking si inserissero nel diritto sui titoli. Questa rivalutazione è culminata in una dichiarazione rivoluzionaria rilasciata il 29 maggio 2025 dalla Division of Corporation Finance della SEC. Intitolato "Dichiarazione su Determinate Attività di Protocollo di Staking," il documento ha rappresentato la più chiara guida normativa che l'industria cripto avesse mai ricevuto sullo staking dal regolamento Kraken due anni prima.

La dichiarazione ha analizzato lo staking attraverso la lente del test di Howey e ha concluso che alcune categorie di staking - specificamente quelle che il documento ha definito "Attività di Protocollo di Staking" - non costituivano transazioni di titoli che richiedevano registrazione.

L'analisi della Divisione si è concentrata sul quarto aspetto del test di Howey: se i partecipanti abbiano una ragionevole aspettativa di profitti derivati dagli sforzi imprenditoriali o manageriali di altri. La dichiarazione ha concluso che in strutture di staking adeguatamente gestite, le ricompense sono derivate dall'atto amministrativo o ministeriale di validare le transazioni di rete secondo regole algoritmiche, non dalle decisioni imprenditoriali di terze parti.

La Divisione ha identificato tre modelli di staking accettabili. Self-staking (anche chiamato solo staking) si verifica quando un titolare di token gestisce il proprio nodo validatore, mantenendo il completo controllo sui propri asset e operazioni tecniche. Lo staking autocustodito comporta la delega dei diritti di validazione a un operatore di nodo terzo mantenendo la proprietà e il controllo dei token sottostanti. Lo staking custodiale consente a un custode di assumere la custodia dei token e di fare staking per conto del proprietario, a condizione che il custode agisca puramente come agente seguendo le istruzioni del proprietario piuttosto che esercitare il controllo discrezionale.

Criticamente, la dichiarazione ha affrontato i "servizi accessori" che le piattaforme potrebbero offrire insieme allo staking. Questi includevano l'assicurazione sul taglio (protezione contro le penalità per comportamento scorretto del validatore), l'unbonding anticipato (consentendo prelievi prima del periodo naturale di rimozione dello staking del protocollo), la modifica del tempismo del pagamento delle ricompense e servizi di aggregazione (raccolta di asset per soddisfare le soglie minime di staking).

La Divisione ha concluso che questi servizi, quando offerti in connessione con le Attività di Protocollo di Staking, rimanevano di natura amministrativa o ministeriale e non trasformavano lo staking in un contratto di investimento. Ciò era significativo perché significava che i custodi istituzionali potvano offrire una gestione sofisticata dei rischi e comodità operative senza innescare i requisiti di registrazione dei titoli.

La commissaria Hester Peirce, nella sua dichiarazione che accompagnava la guida della Divisione, ha elogiato la chiarezza che essa forniva. "Oggi, la Division of Corporation Finance ha chiarito il suo punto di vista che determinate attività di 'staking' dei protocolli blockchain proof-of-stake non sono transazioni di titoli nell'ambito delle leggi federali sui titoli," ha scritto Peirce.

Ha notato che l'incertezza normativa precedente aveva "limitato artificialmente la partecipazione al consenso della rete e indebolito la decentralizzazione, la resistenza alla censura e la neutralità credibile delle blockchain proof-of-stake." Il suo supporto indicava che la guida aveva il sostegno di almeno alcuni commissari, anche se i punti di vista dissenzienti di altri commissari suggerivano che la politica rimanesse contestata internamente.

La dichiarazione di maggio 2025 non era la fine della guida della SEC. Il 5 agosto 2025, la Division of Corporation Finance ha emesso una dichiarazione di follow-up che affrontava lo staking liquido - una variante in cui gli utenti ricevevano token negoziabili (token di staking liquido o LST) che rappresentavano i loro asset stakizzati. Lo staking liquido era diventato sempre più popolare perché risolveva un problema fondamentale: quando gli utenti stakizzano token direttamente attraverso i protocolli, quegli asset sono tipicamente bloccati per un periodo durante il quale non possono essere trasferiti o venduti.

I protocolli di staking liquido emettono token di ricevuta che possono essere scambiati immediatamente, consentendo agli utenti di mantenere la liquidità continuando a guadagnare ricompense da staking. La dichiarazione di agosto ha chiarito che anche questi accordi, quando correttamente strutturati, non rientravano nella regolamentazione dei titoli poiché i token di ricevuta rappresentavano la proprietà degli asset depositati piuttosto che derivare valore dagli sforzi manageriali.

Queste dichiarazioni non significavano che la SEC avesse abbandonato tutta la sua attenzione sullo staking. La Divisione è stata attenta a limitare la sua guida alle attività che coinvolgono "Crypto Asset Coperti" - token che sono intrinsecamente legati all'operazione di reti pubbliche senza permessi e non hanno diritti economici intrinseci o pretese sui futuri guadagni di un'impresa commerciale.

La guida non si estendeva a disposizioni in cui le piattaforme esercitavano discrezione su quando o quanto fare staking, garantendo rendimenti, o combinavano staking con altri servizi finanziari come il prestito. Le piattaforme che raggruppavano lo staking con yield farming, strategie di trading proprietarie o riutilizzo delle risorse dei clienti rimansero potenzialmente soggette alle leggi sui titoli. Tuttavia, i confini erano ora più chiari di quanto non fossero mai stati da quando le reti proof-of-stake emersero come alternative praticabili al proof-of-work.

Oltre alla guida formale, anche le realtà operative sono cambiate. All'inizio del 2025, la SEC ha silenziosamente eliminato le accuse relative allo staking dalla sua causa continua contro Coinbase, ritirandosi efficacemente dalla posizione ampia che Gensler aveva preso nel regolamento Kraken. Sebbene l'agenzia non abbia rilasciato una spiegazione pubblica, i partecipanti al mercato hanno interpretato ciò come un segnale che il pensiero interno si era evoluto. L'analista di Bloomberg Intelligence James Seyffart ha osservato nell'aprile 2025 che l'approvazione dello staking per gli ETF Ethereum potrebbe arrivare "già a maggio," anche se ha avvertito che il processo potrebbe estendersi fino alla fine dell'anno mentre la SEC lavorava attraverso domande procedurali e potenziali implicazioni fiscali con l'IRS.

Entro l'estate del 2025, la diga si era rotta. I principali emittenti di ETF tra cui BlackRock, Fidelity, Franklin Templeton, 21Shares, VanEck e Grayscale hanno tutti presentato emendamenti cercando l'approvazione per aggiungere le funzionalità di staking ai loro prodotti Ethereum. Le domande erano straordinariamente simili nella struttura, riflettendo un'attenta coordinazione con la guida della SEC.

Ciascuna specificava che lo staking sarebbe stato effettuato tramite custodi istituzionali e reti di validatori diversificati, che le ricompense sarebbero fluite nel valore netto degli asset del fondo e che le disposizioni avrebbero rispettato il quadro del Protocol Staking delineato nella dichiarazione di maggio della Divisione. La SEC ha esteso più volte le scadenze di revisione fino a settembre e all'inizio di ottobre, suggerendo intensive discussioni dietro le quinte sui dettagli operativi, i requisiti di divulgazione e il trattamento contabile.

Grayscale è emersa da questo processo di revisione per prima - non perché avesse un vantaggio normativo speciale, ma perché i suoi prodotti non erano strutturati come società di investimento registrate ai sensi dell'Investment Company Act del 1940. ETHE e ETH, sebbene negoziate in borsa, sono tecnicamente trust di commodity esenti dalla registrazione ai sensi del '40 Act.

Ciò significava che operavano sotto un quadro normativo leggermente diverso rispetto agli ETF tradizionali, potenzialmente consentendo una più rapida implementazione dello staking una volta risolte le questioni sottostanti di diritto dei titoli. Il 6 ottobre 2025, Grayscale ha annunciato che lo staking era attivo su tutti i suoi prodotti Ethereum e Solana, gestendo un totale di 8,25 miliardi di dollari in asset. L'azienda ha notato che aveva già stakizzato più di 40.000 ETH, rappresentando un impegno significativo di capitale per l'infrastruttura del validatore.

Implementazione di Grayscale: Come Funzionano Effettivamente gli ETP di Staking

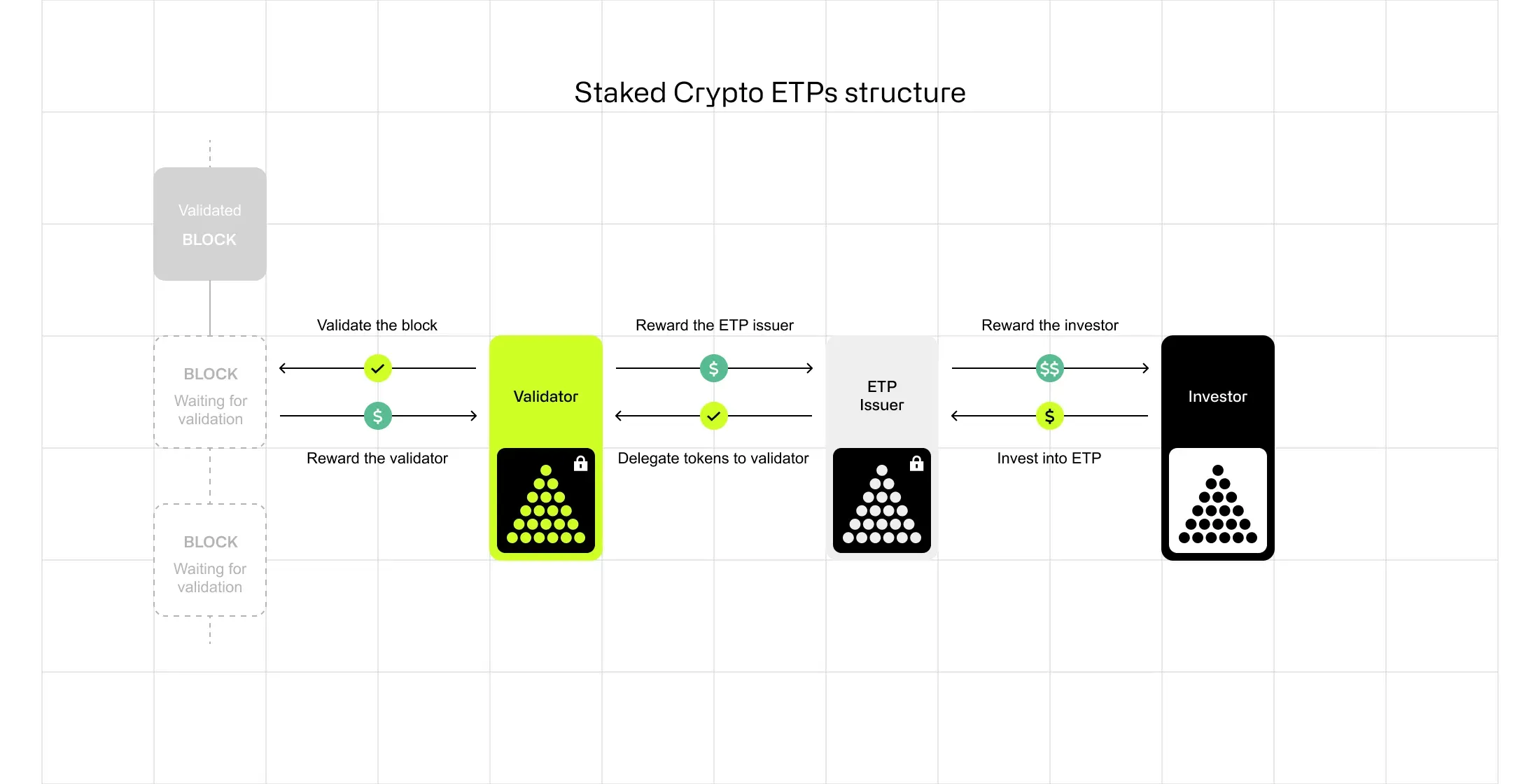

Il lancio di Grayscale non riguardava semplicemente l'attivazione di un interruttore normativo. Ha richiesto un'infrastruttura operativa sofisticata, una selezione attenta dei partner custodi e una comunicazione trasparente con gli investitori su come lo staking avrebbe influenzato le prestazioni del fondo e i profili di rischio. L'approccio dell'azienda offre un modello per come i prodotti di staking istituzionale possono essere strutturati all'interno del quadro normativo stabilito dalla guida della SEC del 2025.

Al centro delle operazioni di staking di Grayscale ci sono treContent:

"strati distinti: custodia, validazione e distribuzione dei premi. Lo strato di custodia coinvolge custodi di asset digitali di livello istituzionale che detengono gli ETH e SOL a garanzia dei trust.

Mentre Grayscale non ha reso pubblici tutti i suoi partner di custodia per il programma di staking, gli standard del settore suggeriscono che questi siano probabilmente custodi qualificati come Coinbase Custody, Anchorage Digital o BitGo - le tre istituzioni che dominano la custodia cripto istituzionale negli Stati Uniti. Questi custodi mantengono sistemi di gestione delle chiavi private, protocolli di cold storage, copertura assicurativa e infrastruttura di conformità normativa progettata per proteggere miliardi di dollari in asset digitali.

Lo strato di validazione determina come gli asset in staking partecipino effettivamente al consenso della blockchain. Piuttosto che operare i propri nodi di validazione, Grayscale lavora con quella che descrive come 'una rete diversificata di fornitori di validatori'. Questo approccio serve a più scopi. Dal punto di vista della gestione del rischio, distribuire il stake tra numerosi validatori riduce l'esposizione a qualsiasi singolo punto di fallimento.

Se uno dei validatori subisce downtime o problemi tecnici, l'impatto sui premi di staking complessivi è minimizzato. Dal punto di vista della decentralizzazione, distribuire il stake tra molti validatori supporta la salute della rete evitando una concentrazione eccessiva del potere di validazione. Dal punto di vista della conformità, utilizzare validatori istituzionali affermati con una comprovata esperienza affronta preoccupazioni potenziali riguardanti il rischio operativo e la sicurezza.

La selezione dei validatori non è casuale. Lo staking istituzionale richiede validatori che soddisfino criteri rigorosi per uptime (i validatori devono essere online e reattivi per convalidare i blocchi), sicurezza (l'infrastruttura dei validatori deve essere protetta dagli attacchi) e conformità normativa (i validatori devono operare in modo trasparente e spesso sotto entità regolamentate). Su Ethereum, i validatori devono mantenere almeno 32 ETH in staking e affrontano penalità di slashing se convalidano transazioni contrastanti o rimangono offline per periodi prolungati.

Su Solana, i validatori competono per la delega del stake basata su metriche di performance, tra cui crediti di voto (voti riusciti su blocchi finalizzati) e tassi di commissione. Il processo di selezione di Grayscale probabilmente coinvolge il monitoraggio continuo delle performance dei validatori, il ribilanciamento periodico della distribuzione del stake e accordi contrattuali che definiscono responsabilità e responsabilità.

Lo strato di distribuzione dei premi affronta come i rendimenti dello staking fluiscano agli investitori. Nel modello di Grayscale, i premi dello staking non vengono distribuiti come dividendi in contanti o ulteriori azioni. Invece, si accumulano nel valore patrimoniale netto del trust. Questo significa che mentre le partecipazioni in ETH o SOL del trust guadagnano premi di staking, il totale degli asset gestiti aumenta, il che a sua volta aumenta proporzionalmente il valore di ciascuna azione in circolazione.

Ad esempio, se ETHE detiene 1 milione di ETH e genera un rendimento annuale del 3% dallo staking, il trust accumulerebbe circa 30.000 ETH aggiuntivi nell'arco di un anno. Questi ETH aggiuntivi aumentano il NAV per azione, beneficiando tutti gli azionisti senza richiedere distribuzioni o creare eventi fiscali immediati.

Questo approccio di accumulo ha diversi vantaggi per gli investitori istituzionali. Semplifica la contabilità evitando la complessità del monitoraggio di numerose distribuzioni di piccola entità. Potenzialmente differisce le passività fiscali, poiché gli azionisti realizzano guadagni solo quando vendono azioni anziché su base continuativa quando i premi vengono guadagnati.

Elimina anche la necessità di decisioni di reinvestimento - i premi si compongono automaticamente all'interno della struttura del trust. Tuttavia, significa anche che la commissione di gestione del trust (Grayscale addebita l'0,25% annuale per ETH e il 2,5% per ETHE) è calcolata su una base patrimoniale più ampia e crescente, che cattura efficacemente una parte dei premi dello staking come commissioni di gestione.

Grayscale è stato trasparente sui rischi e le limitazioni dello staking. La società ha pubblicato un report educativo intitolato 'Staking 101: Sicurezza della Blockchain, Guadagna Premi' contestualmente al lancio dello staking. Il report spiega come funziona lo staking, perché le reti ne hanno bisogno e cosa i partecipanti dovrebbero comprendere riguardo ai rendimenti e ai rischi.

Le principali divulgazioni includono il riconoscimento che i rendimenti dello staking sono variabili e dipendono dalle condizioni della rete, dalla performance dei validatori e dalla quantità totale di asset partecipanti allo staking sulla rete. Se la partecipazione generale allo staking sulla rete aumenta significativamente, i rendimenti per tutti i partecipanti diminuiscono proporzionalmente mentre i premi sono distribuiti su un pool più ampio.

Il report affronta anche il rischio di slashing - la possibilità che i validatori possano perdere una parte degli asset in staking a causa di violazioni del protocollo. Mentre i validatori istituzionali gestiti in modo adeguato hanno tassi di slashing estremamente bassi, il rischio non è pari a zero. Guasti tecnici, errori di configurazione o attacchi coordinati potrebbero comportare penalità.

L'utilizzo di più validatori da parte di Grayscale aiuta a mitigare questo rischio, così come la selezione di fornitori affermati con solide esperienze operative. Alcuni custodi istituzionali offrono un'assicurazione di slashing come servizio ancillare, anche se la disponibilità e il costo di tale assicurazione variano a seconda del fornitore e della rete.

Le considerazioni sulla liquidità sono un altro aspetto importante dell'implementazione dello staking da parte di Grayscale. A differenza dello staking diretto attraverso i protocolli, dove gli utenti devono attendere un 'periodo di svincolo' (circa 27 ore per Ethereum, un'epoca o 2-3 giorni per Solana) prima che gli asset in staking diventino liquidi, la struttura dell'ETF di Grayscale mantiene la liquidità continua per gli investitori. Gli azionisti possono vendere le loro azioni ETHE o ETH in borsa in qualsiasi momento durante le ore di mercato, ricevendo il prezzo di mercato corrente.

Il trust gestisce la complessità operativa di gestire pool di asset in staking e liquidi per soddisfare le richieste di riscatto. Questo è possibile perché non tutti gli asset del trust devono essere in staking contemporaneamente - Grayscale può mantenere un buffer di token non in staking per gestire i riscatti di routine mentre mantiene la maggior parte degli asset in staking per massimizzare il rendimento.

Peter Mintzberg, CEO di Grayscale, ha inquadrato il lancio nei termini del posizionamento di lunga data dell'azienda come leader nell'innovazione cripto. 'Lo staking nei nostri fondi spot Ethereum e Solana è esattamente il tipo di innovazione da first mover che Grayscale è stata costruita per fornire,' ha detto Mintzberg nell'annuncio di ottobre. 'Come il principale emittente mondiale di ETF focalizzati su asset digitali per AUM, crediamo che la nostra piattaforma fidata e scalata ci posizioni in modo unico per trasformare nuove opportunità come lo staking in un potenziale valore tangibile per gli investitori.'

La dichiarazione rifletteva la fiducia che la mossa anticipata di Grayscale avrebbe attratto asset da investitori che stavano aspettando prodotti cripto con rendimenti migliorati, potenzialmente aiutando l'azienda a riconquistare la quota di mercato che aveva perso a concorrenti come BlackRock e Fidelity nella corsa agli ETF spot Bitcoin.

Custodia istituzionale e gestione del rischio nell'era dello staking

Le complessità operative dello staking alla scala istituzionale si estendono ben oltre il semplice blocco dei token in un protocollo. Per i custodi, i gestori di asset e i validatori con cui lavorano, abilitare lo staking all'interno del quadro normativo richiede una gestione del rischio sofisticata, un'infrastruttura tecnologica e processi di conformità che vanno ben oltre quanto fornito dalle piattaforme di staking al dettaglio. Comprendere queste realtà operative aiuta a spiegare perché lo staking istituzionale ha impiegato anni per emergere nonostante fosse tecnicamente possibile sin dal momento in cui sono state lanciate le reti proof-of-stake.

La responsabilità di custodia inizia con la tensione fondamentale tra sicurezza e accessibilità. La custodia tradizionale degli asset digitali segue il principio 'non le tue chiavi, non le tue monete' - chi controlla le chiavi private possiede effettivamente gli asset.

Il cold storage, dove le chiavi private sono mantenute completamente offline su dispositivi hardware o in strutture sicure disconnesse da qualsiasi rete, fornisce la massima sicurezza contro gli hacking ma rende gli asset inaccessibili per le transazioni in tempo reale. I portafogli hot, che mantengono le chiavi private online per la rapida firma delle transazioni, abilitano la flessibilità operativa ma creano superfici di attacco che hacker sofisticati esplorano continuamente.

Lo staking complica questo modello di sicurezza perché il convalidare attivamente richiede un'interazione continua con le reti blockchain. I validatori devono firmare attestati e proporre blocchi a intervalli regolari - ogni 12 secondi per Ethereum, continuamente con leadership rotativa per Solana. Questo richiede un'infrastruttura di hot wallet che possa firmare messaggi di validazione senza intervento manuale. Tuttavia, i custodi istituzionali devono mantenere gli standard di sicurezza che i loro clienti si aspettano, compresi il calcolo multi-parte (dove nessuna entità detiene chiavi private complete), i moduli di sicurezza hardware e le cerimonie di firma air-gapped per determinate operazioni.

La soluzione emersa implica la segregazione delle responsabilità e architetture di sicurezza a più livelli. Custodi come Anchorage Digital, che ha il distinguo di essere l'unica banca cripto federale negli Stati Uniti, mantengono gli asset dei clienti in cold storage delegando i diritti di validazione a operatori nodi accuratamente selezionati. L'operatore del nodo riceve l'autorità di firmare messaggi di validazione per conto dei token in staking senza ottenere la custodia degli asset sottostanti.

Questo è realizzato tramite meccanismi di livello blockchain che separano le capacità di validazione dalla proprietà. Su Ethereum, ad esempio, i validatori hanno credenziali di prelievo (che controllano la proprietà degli asset) e chiavi di firma (che controllano le operazioni di validazione). Il custode mantiene il controllo delle credenziali di prelievo mentre l'operatore del nodo gestisce solo le chiavi di firma necessarie per la validazione.

BitGo, che protegge circa il 20% di tutte le transazioni Bitcoin on-chain per valore e funge da custode per numerosi ETF cripto, si avvicina allo staking istituzionale attraverso ciò che chiama un modello di '100% cold storage' combinato con custodi qualificati..."Strutture di custodia. La società sottolinea che gli asset dei clienti restano protetti da polizze assicurative (fino a 250 milioni di dollari) anche durante lo staking attivo. L'offerta di staking come servizio di BitGo si integra con la sua infrastruttura di custodia esistente, permettendo alle istituzioni di effettuare staking dagli stessi portafogli e conti che utilizzano per le partecipazioni, con unified reporting e gestione del rischio. La piattaforma supporta sia lo staking in autocustodia (dove i clienti mantengono il controllo delle chiavi private) sia lo staking in custodia qualificata (dove BitGo Trust Company funge da custode secondo la sua licenza di trust dello stato di New York).

Coinbase Custody, che funge da custode per molti degli ETF su Bitcoin ed Ethereum spot lanciati nel 2024, ha sviluppato ampie capacità di staking in molteplici reti proof-of-stake. La piattaforma supporta lo staking nativo per Ethereum, Solana, Cardano, Polkadot, Cosmos, Avalanche e numerose altre reti. Coinbase Custody Trust Company è un fiduciario sotto la legge bancaria dello stato di New York e un custode qualificato per le finalità delle norme SEC, uno status che fornisce certezza regolamentare per i clienti istituzionali.

La piattaforma di custodia mantiene audit SOC 1 Type II e SOC 2 Type II condotti da Deloitte & Touche, fornendo una verifica da terzi dell'efficacia dei controlli. Per lo staking specificamente, Coinbase offre modelli multipli tra cui lo staking tradizionale (con periodi standard di sbonding della rete), lo staking liquido (emissione di token di ricevuta) e opzioni di validazione dedicate per le grandi istituzioni che vogliono il controllo sulla loro infrastruttura di validazione.

L'assicurazione rappresenta una componente critica della gestione del rischio istituzionale che distingue lo staking istituzionale dalle offerte al dettaglio. Mentre i protocolli blockchain non assicurano intrinsecamente i partecipanti contro le perdite, i custodi istituzionali hanno lavorato con i fornitori di assicurazioni per sviluppare una copertura specificatamente per la custodia di asset digitali e le operazioni di staking. La copertura tipicamente include protezione contro il furto di chiavi private, malvagità dei dipendenti, guasti infrastrutturali e certi tipi di attacchi hacker. L'assicurazione non copre, tuttavia, generalmente il rischio di mercato (calo dei prezzi) o il taglio a livello di protocollo che risulta da un comportamento scorretto del validatore.

La gestione del rischio di slashing coinvolge sia la selezione dei validatori sia le salvaguardie tecniche. Lo slashing si verifica su reti proof-of-stake quando i validatori violano le regole del protocollo - sia attraverso un comportamento malevolo (come firmare attestazioni contrastanti, talvolta chiamato "firma doppia") sia attraverso guasti operativi (come lunghi periodi di inattività).

Le penalità variano in base alla rete e alla gravità. Su Ethereum, il minor slashing per inattività risulta in piccole penalità, mentre lo slashing malevolo (firmare in modo dimostrabile attestazioni contrastanti) può comportare la perdita di una sostanziale porzione di ETH in staking e l'espulsione forzata dal set di validatori. L'implementazione dello slashing su Solana è attualmente meno severa, anche se il design del protocollo consente di attivare penalità più rigide attraverso decisioni di governance.

I validatori istituzionali mitigano il rischio di slashing tramite infrastruttura ridondante, test estensivi e gestione attenta delle chiavi. Le migliori pratiche includono l'esecuzione di nodi di validazione di riserva che possono subentrare se il nodo principale fallisce, l'implementazione di software di "protezione dallo slashing" che impedisce ai validatori di firmare messaggi contrastanti anche in scenari di guasto, e il mantenimento di un monitoraggio completo per rilevare e rispondere ai problemi prima che si intensifichino.

Alcuni validatori offrono un'assicurazione sullo slashing come servizio ausiliario, garantendo efficacemente di rimborsare i clienti per le perdite che si verificano a causa di guasti operativi del validatore. Questa assicurazione è distinta dall'assicurazione custodiale ed è tipicamente fornita dal validatore o da un assicuratore specializzato che lavora con i validatori.

Il trattamento contabile e fiscale dei ricompensi di staking resta un'area in evoluzione con significative implicazioni per gli investitori istituzionali. La domanda fondamentale è se i ricompensi di staking debbano essere trattati come reddito quando ricevuti o se rappresentino guadagni in conto capitale solo quando venduti eventualmente. Per molti investitori istituzionali, in particolare fondi regolamentati e tesorerie aziendali, questa distinzione influenza i guadagni riportati, le passività fiscali e la presentazione del bilancio.

L'IRS ha fornito una guida iniziale nel 2023 indicando che la criptovaluta ricevuta come ricompensa di staking costituisce generalmente reddito al momento della ricezione, valutato al valore di mercato equo. Questo si applica ai ricompensi di staking diretti. Tuttavia, il trattamento fiscale diventa più complesso per lo staking all'interno di strutture fiduciarie come gli ETF di Grayscale.

Poiché i trust sono trust grantor per scopi fiscali e perché i ricompensi si accumulano al NAV piuttosto che essere distribuiti, la tempistica e il carattere fiscale precisi del reddito sono stati oggetto di discussione continua tra l'industria e i regolatori. La Divisione Finanza delle Corporazioni della SEC ha riconosciuto queste complicazioni nella sua dichiarazione di maggio 2025, notando che l'IRS avrebbe bisogno di fornire chiarezza su certi aspetti.

Per gli investitori istituzionali, la questione fiscale influenza il design dei prodotti e le decisioni di investimento. Se i ricompensi di staking sono immediatamente tassabili come reddito, i fondi devono garantire di avere sufficienti asset liquidi per soddisfare le obbligazioni fiscali anche se i ricompensi restano investiti nel trust. Se i ricompensi sono trattati come aumenti del costo basale (tassabili solo alla vendita), la contabilità è più semplice ma potrebbe non riflettere la realtà economica che i ricompensi rappresentano una compensazione per la validazione delle transazioni. Diversi investitori possono preferire trattamenti diversi a seconda del loro status fiscale - enti esentasse come dotazioni e fondi pensione possono essere relativamente indifferenti, mentre gli investitori aziendali tassabili possono preferire fortemente il differimento.

Analisi Comparativa: Come l'Approccio degli Stati Uniti Differisce da quello di Europa e Asia

Grayscale's October 2025 staking launch was groundbreaking in the U.S. context, but it was not unprecedented globally. European and Asian crypto ETPs had incorporated staking capabilities for years, reflecting different regulatory frameworks and policy priorities. Understanding these international differences illuminates both why U.S. institutions faced such prolonged obstacles and what competitive pressures ultimately helped drive regulatory change.

Europe's crypto regulatory landscape is shaped primarily by the Markets in Crypto-Assets Regulation (MiCA), which took effect in stages throughout 2024. MiCA established the first comprehensive regulatory framework for crypto assets across the European Union, creating uniform rules for issuers, trading platforms, and service providers. Unlike the U.S. approach, which relies heavily on applying existing securities laws developed for stocks and bonds, MiCA created crypto-specific categories and requirements.

The regulation distinguishes between asset-referenced tokens (stablecoins backed by reserves), e-money tokens (stablecoins equivalent to fiat currency), and utility tokens (all other crypto assets). Service providers including exchanges, custodians, and investment platforms must obtain authorization and comply with conduct-of-business rules, but the framework explicitly recognizes that many crypto activities fall outside traditional securities regulation.

For staking specifically, European regulators never took the broad position that staking-as-a-service constitutes securities offerings. Instead, staking has been treated primarily as an operational service that platforms provide, subject to general duties of care and disclosure but not requiring securities registration. This permissive approach allowed European crypto ETPs to incorporate staking from their inception. As early as 2021, 21Shares - a major European ETP issuer - launched products that included staking yields. The company's Solana Staking ETP (ticker ASOL), for example, has provided investors with both price exposure and staking rewards since its launch.

The 21Shares approach involves partnering with institutional custodians and validator networks, similar to what Grayscale now does in the U.S., but it benefited from operating in a regulatory environment where staking's legitimacy was never in serious question. The company has emphasized that staking aligns ETP returns more closely with the actual economic performance of the underlying blockchain networks.

"As institutional adoption of cryptoasset ETPs accelerates and regulatory clarity strengthens across Europe, we remain committed to expanding our product offerings to meet growing investor demand," said Mandy Chiu, Head of Financial Product Development at 21Shares, in March 2025 when the company expanded its Nordic offerings to Nasdaq Stockholm.

ETC Group, VanEck Europe, and CoinShares have similarly offered staking ETPs in European markets. These products trade on regulated European exchanges including Deutsche Börse's Xetra, SIX Swiss Exchange, and Euronext, making them accessible to retail and institutional investors across the EU. The products generally charge management fees in the range of 0.2% to 1% annually and distribute staking rewards through NAV appreciation similar to Grayscale's model. Because MiCA establishes clear custody requirements, transparency standards, and investor protection rules, these products operate within a regulatory framework that provides legitimacy without imposing prohibitive restrictions.

The regulatory clarity in Europe has had measurable competitive effects. European crypto ETPs collectively managed more than $15 billion in assets as of mid-2025, and staking-enabled products represent a substantial portion of that total. Institutional investors based in Europe, particularly pension funds and asset managers subject to UCITS (Undertakings for Collective Investment in Transferable Securities) regulations, can access staking yields through regulated investment vehicles. Here's the translation of the provided content, keeping markdown links unaltered:

I nuovi ETF statunitensi lanciati senza funzionalità di staking nel 2024 offrivano un prodotto inferiore rispetto a ciò che era già disponibile per gli investitori europei. I partecipanti al settore sostenevano che ciò poneva i mercati di capitali statunitensi in una posizione di svantaggio e privava gli investitori americani delle opportunità di rendimento disponibili per i loro omologhi europei.

L'approccio dell'Asia varia significativamente a seconda della giurisdizione. Singapore, che si è posizionata come un hub finanziario favorevole alle criptovalute, consente ai fondi crittografici regolamentati di offrire staking sotto la supervisione della Monetary Authority of Singapore (MAS). La MAS ha adottato un approccio equilibrato, richiedendo licenze e conformità ai fornitori di servizi crittografici ma evitando generalmente divieti generali. Hong Kong, cercando di competere con Singapore nel settore cripto, ha lanciato un regime regolamentare nel 2023 che consente alle piattaforme autorizzate di offrire servizi di staking agli investitori al dettaglio. La Hong Kong Securities and Futures Commission richiede che le piattaforme dichiarino chiaramente i rischi di staking e mantengano sistemi e controlli adeguati, ma considera lo staking un'attività permessa anziché un'offerta di strumenti finanziari che richiede la registrazione del prospetto.

La Svizzera, spesso categorizzata separatamente per la sua posizione unica al di fuori dell'UE, è stata particolarmente progressista. L'Autorità federale di vigilanza sui mercati finanziari svizzeri (FINMA) ha stabilito linee guida iniziali, riconoscendo che i token di pagamento e di utilità non costituiscono generalmente titoli.

Le banche crittografiche svizzere come Sygnum e SEBA Bank offrono servizi di staking istituzionali dal 2020, lavorando all'interno delle normative bancarie svizzere sfruttando l'esperienza consolidata del paese nella gestione patrimoniale e custodia. Queste istituzioni servono clienti istituzionali internazionali, creando un'ulteriore pressione competitiva sui fornitori statunitensi ai quali è stato vietato offrire servizi equivalenti a livello nazionale.

Le dinamiche competitive sono diventate particolarmente visibili quando VanEck, un asset manager con sede negli Stati Uniti, ha annunciato piani nel settembre 2025 per presentare una richiesta per un Hyperliquid staking ETF negli Stati Uniti mentre preparava simultaneamente un Hyperliquid ETP per i mercati europei. La strategia a doppio binario rifletteva la realtà che i processi di approvazione europei erano più rapidi e più certi, anche se il mercato statunitense è più grande.

Come osservato da Kyle Dacruz di VanEck, lanciare prima in Europa avrebbe stabilito una dimostrazione del concetto e della domanda di mercato mentre i processi regolamentari statunitensi continuavano. Questo tipo di arbitraggio normativo - in cui le aziende statunitensi sviluppano prodotti all'estero per servire clienti internazionali - è stato un tema ricorrente nei mercati crittografici e ha rappresentato uno degli argomenti più forti a favore della modernizzazione normativa degli Stati Uniti.

Il contrasto tra gli approcci degli Stati Uniti e quelli internazionali deriva da differenze fondamentali nella filosofia regolamentare. La regolamentazione dei valori mobiliari negli Stati Uniti si è sviluppata principalmente attraverso il Securities Act del 1933 e il Securities Exchange Act del 1934, leggi scritte durante la Grande Depressione per affrontare la manipolazione del mercato azionario e le frodi aziendali.

Queste leggi si basano fortemente sulla regolamentazione basata sulla divulgazione: il governo non approva gli investimenti come "buoni" o "sicuri", ma piuttosto richiede agli emittenti di fornire informazioni sufficienti affinché gli investitori possano prendere decisioni informate. La sfida nell'applicare questo quadro al cripto è determinare quali attività crittografiche costituiscono offerte di strumenti finanziari che richiedono divulgazione e quali sono qualcosa di completamente diverso - merci, servizi o fenomeni digitali sui generis che non si adattano alle categorie esistenti.

I regolatori europei, a partire da un foglio relativamente pulito attraverso MiCA, hanno potuto progettare categorie che si adattassero meglio alle realtà del cripto. Trattando la maggior parte degli asset crittografici come distinti dai valori mobiliari e stabilendo regole chiare per i fornitori di servizi, MiCA ha ridotto l'incertezza normativa anche imponendo obblighi di conformità sostanziali. Il compromesso è che MiCA richiede autorizzazione e supervisione continua per attività che potrebbero essere senza permesso o minimamente regolamentate negli Stati Uniti, ma fornisce chiarezza su ciò che è permesso.

Il cambiamento della SEC nel 2025 verso il permesso dello staking rappresenta una via di mezzo: lo staking non è un liberi tutti, ma non è neanche categoricamente proibito. La guida della Divisione di Finanza Aziendale stabilisce principi per determinare quando lo staking è al di fuori dalla regolamentazione dei valori mobiliari, consentendo effettivamente attività che sono passive, algoritmiche e non discrezionali mentre potenzialmente restringendo accordi che coinvolgono gestione attiva, rendimenti garantiti o combinazioni con altri servizi finanziari.

Questo approccio basato sui principi fornisce flessibilità ma lascia anche aree grigie che probabilmente richiederanno un chiarimento continuo attraverso ulteriori linee guida, lettere di non azione o azioni di Enforcement.

Guardando al futuro, appare probabile un aumento del coordinamento internazionale sulla regolazione delle cripto. Il Financial Stability Board, un ente internazionale che monitora il sistema finanziario globale, ha chiesto standard crittografici coordinati per affrontare l'arbitraggio regolamentare transfrontaliero.

Man mano che le principali giurisdizioni tra cui gli Stati Uniti, l'UE, il Regno Unito, Singapore, Hong Kong e il Giappone sviluppano tutti quadri crittografici, le pressioni verso l'armonizzazione cresceranno - sia da parte dei partecipanti all'industria che cercano coerenza sia da parte dei regolatori preoccupati per i rischi che migrano verso mercati meno regolamentati. La natura globale delle reti blockchain le rende intrinsecamente difficili da regolare su base puramente nazionale, suggerendo che potrebbero infine emergere standard internazionali, in particolare per la custodia, lo staking e altri aspetti operativi dei prodotti di investimento crittografici.

Impatto sul mercato e traiettorie di adozione istituzionale

Il lancio dello staking di Grayscale non è avvenuto in un vuoto. È arrivato in un momento in cui l'allocazione istituzionale agli asset criptati era già accelerata in modo drammatico, quando il successo degli ETF Bitcoin aveva convalidato la struttura ETF per gli asset digitali, e quando gli investitori istituzionali vedevano sempre più le criptovalute non come una classe di attività speculative ma come una componente legittima del portafoglio con caratteristiche di rischio-rendimento distinte. Comprendere l'impatto sul mercato degli ETP abilitati allo staking richiede di esaminare sia gli effetti diretti sui flussi di fondi e sui prezzi degli asset sia le implicazioni più ampie per come le istituzioni concepiscono l'allocazione delle criptovalute.

La componente di rendimento dello staking crea un cambiamento fondamentale nella proposizione di investimento. Gli ETF Bitcoin offrono pura esposizione al prezzo: gli investitori traggono profitto se BTC si apprezza e perdono se si deprezza, senza flusso di cassa o componente di rendimento.

Questo rende Bitcoin paragonabile all'oro o ad altre commodities - una riserva di valore i cui rendimenti dipendono interamente dall'apprezzamento del capitale. Gli ETP senza staking di Ethereum e Solana offrono la stessa pura esposizione al prezzo. Tuttavia, una volta abilitato lo staking, la proposizione di investimento si trasforma in qualcosa di più simile a azioni che pagano dividendi o a obbligazioni che generano interessi. Gli investitori ricevono sia il potenziale apprezzamento del prezzo sia un rendimento continuo, creando più fonti di rendimento.

I rendimenti attuali dello staking forniscono il contesto per questa trasformazione. Ad ottobre 2025, il rendimento dello staking della rete Ethereum era di circa il 3% annuo. Questo rendimento è determinato da diversi fattori: emissione di rete (nuovi ETH creati per ricompensare i validatori), la percentuale totale di ETH che è stata inserita in staking a livello di rete (una maggiore partecipazione allo staking diluisce i premi tra più partecipanti), commissioni di transazione (i validatori ricevono una quota delle commissioni prioritarie e MEV) e operatività dei validatori.

Circa il 28% dell'offerta circolante di Ethereum era attivamente in staking, il che significa che il rendimento annuale del 3% era disponibile per circa 34,4 milioni di ETH che partecipavano attivamente nella convalida. Per gli investitori istituzionali, un rendimento del 3% su un asset con potenziale di apprezzamento del prezzo rappresentava un potenziamento significativo, soprattutto se confrontato con i tassi del mercato monetario che erano scesi sotto il 3% poiché le banche centrali moderavano le politiche sui tassi di interesse.

I rendimenti dello staking di Solana sono considerevolmente più alti, variando dal 6% all'8% a seconda della selezione del validatore e delle condizioni di rete. Il programma d'inflazione di Solana inizia all'8% annuo e diminuisce del 15% ogni anno fino a raggiungere un tasso a lungo termine dell'1,5%, con l'attuale tasso d'inflazione di circa il 4,7% a partire dal 2025.

Più del 50% dell'offerta circolante di Solana è attivamente in staking, riflettendo sia la facilità dello staking del SOL (nessun requisito di saldo minimo) sia i rendimenti attraenti. Per gli investitori istituzionali che considerano un'allocazione in Solana, il rendimento dello staking del 6-8% migliora significativamente il profilo rischio-rendimento rispetto ai prodotti non-staking. Con la commissione di gestione attuale di Grayscale del 2,5% per GSOL, i rendimenti netti dello staking varierebbero dal 3,5% al 5,5% - ancora competitivi con molte alternative di reddito fisso tradizionali.

Questi rendimenti contano perché cambiano il modo in cui le istituzioni modellano l'allocazione del portafoglio. La teoria moderna del portafoglio suggerisce che gli investitori dovrebbero allocare il capitale tra asset per ottimizzare il compromesso rischio-rendimento. In un portafoglio tradizionale, le azioni forniscono potenziale di crescita ma con alta volatilità, mentre le obbligazioni offrono stabilità e reddito con rendimenti attesi inferiori. L'oro e altre commodities servono come copertura contro l'inflazione ma non generano flusso di cassa.

Dove si collocano le criptovalute? Senza rendimento, il ruolo delle criptovalute è principalmente quello di un asset di crescita speculativo o di diversificazione del portafoglio i cui rendimenti sono largamente non correlati con gli asset tradizionali. Con rendimento da staking, le criptovalute iniziano ad assomigliare a un'azione di crescita dei mercati emergenti con un dividendo - maggiore volatilità rispetto alle azioni dei mercati sviluppati ma con generazione di reddito che fornisce un certo cuscinetto al ribasso e rendimento anche nei periodi in cui i prezzi sono piatti.

Diverse società di ricerca sugli investimenti istituzionali hanno pubblicato analisi suggerendo che i prodotti crittografici abilitati allo staking potrebbero attrarre allocazioni materiali da parte dei gestori di portafoglio tradizionali. L'analisi di Bloomberg Intelligence a metà del 2025 suggeriva che anche solo un'allocazione dell'1-2% allo staking di Ethereum da parte di fondi pensione, fondazioni e uffici familiari statunitensi potrebbe creare...Format result as follows:

Skip translation for markdown links.

Content: potrebbe generare decine di miliardi di domanda aggiuntiva. L'analisi ha notato che i fondi pensione in deficit persistente e ambienti a basso rendimento hanno cercato fonti di incremento del rendimento, e che lo staking di criptovalute - nonostante la sua volatilità e il suo status emergente - offre rendimenti competitivi rispetto al credito privato, al debito dei mercati emergenti e ad altre fonti di reddito alternative.

L'impatto sull'AUM di Grayscale potrebbe essere significativo. L'azienda è entrata in ottobre 2025 con circa 35 miliardi di dollari in totale di asset in gestione attraverso la sua gamma di prodotti, rendendola la più grande piattaforma di investimento di asset digitali al mondo.

Tuttavia, Grayscale aveva affrontato una significativa pressione competitiva da parte di BlackRock, Fidelity e altri emittenti di ETF i cui prodotti spot Bitcoin avevano guadagnato una quota di mercato dominante grazie a commissioni più basse e rapporti di distribuzione più solidi con piattaforme di gestione patrimoniale. Essendo stata la prima a lanciare ETP abilitati allo staking, Grayscale ha creato un punto di differenziazione che potrebbe attrarre investitori in cerca di rendimento e potenzialmente invertire alcune delle perdite di quota di mercato.

Le prime indicazioni suggerivano un'accoglienza positiva. Sebbene Grayscale non abbia divulgato dati specifici sui flussi in entrata nei giorni immediatamente successivi al suo lancio del 6 ottobre, gli osservatori del mercato hanno notato che i prezzi delle azioni di ETHE e ETH venivano scambiati vicino o leggermente sopra i loro valori patrimoniali netti - un segnale positivo che la domanda ha superato l'offerta. Questo contrastava con i periodi precedenti del 2025 quando i prodotti di Grayscale a volte venivano scambiati a sconto rispetto al NAV a causa della pressione di riscatto. Anche il Solana Trust (GSOL), in attesa della sua conversione in un ETP completamente quotato, ha mostrato dinamiche di trading positive.

Il panorama competitivo si espanderebbe presto oltre Grayscale. BlackRock, Fidelity, Franklin Templeton, 21Shares, Bitwise, VanEck e altri importanti emittenti avevano tutti emendamenti in sospeso che cercavano l'approvazione per aggiungere lo staking ai loro ETF Ethereum.

L'analista di Bloomberg James Seyffart ha previsto a settembre che queste approvazioni sarebbero arrivate a ondate durante il Q4 2025, con ritardi regolamentari che suggeriscono che la SEC stava lavorando sui dettagli operativi e di divulgazione piuttosto che riconsiderare la permessibilità fondamentale dello staking. Una volta approvati questi emendamenti, il mercato vedrebbe probabilmente una rapida standardizzazione, con lo staking che diventa una caratteristica attesa degli ETF Ethereum piuttosto che un differenziatore unico.

Questa standardizzazione solleva domande sulle dinamiche competitive. Nel mercato degli ETF Bitcoin, gli emittenti hanno principalmente gareggiato sulle commissioni (con rapporti di spesa che vanno dallo 0,19% allo 0,25%) e sulle partnership di distribuzione (con le relazioni di BlackRock e Fidelity con le principali piattaforme di gestione patrimoniale che si sono dimostrate decisive).

In un mercato di ETF Ethereum abilitato allo staking, gli emittenti competerebbero sui rendimenti netti dopo le commissioni, la qualità e diversificazione dei validator, la gestione della liquidità e la trasparenza operativa. I fondi con commissioni di gestione inferiori offrirebbero rendimenti netti dello staking più elevati agli investitori. I fondi con una migliore selezione dei validator e gestione del rischio sperimenterebbero meno interruzioni e meno eventi di slashing, aumentando marginalmente i rendimenti. I fondi con buffer di liquidità più profondi potrebbero mantenere il trading continuo sul mercato secondario senza dover disimpegnare gli asset per soddisfare i riscatti, evitando il rendimento perso durante i periodi di unbonding.

Oltre agli ETF, l'approvazione dello staking ha implicazioni per altri prodotti crypto istituzionali. Gli account gestiti separatamente (SMA) per individui ad alto patrimonio netto e uffici familiari potrebbero ora incorporare strategie di staking, consentendo una gestione del rischio più personalizzata e l'ottimizzazione fiscale. I fondi hedge che avevano evitato lo staking a causa dell'incertezza regolamentare potrebbero ora offrire strategie potenziate dallo staking. I prodotti di prestito crypto potrebbero differenziare tra il rendimento dello staking (basato sul protocollo e relativamente a basso rischio) e il rendimento del prestito (dipendente dalla controparte e ad alto rischio), consentendo una costruzione del portafoglio più sofisticata.

Gli effetti sulla partecipazione delle reti blockchain rappresentano un altro impatto importante. Quando il capitale istituzionale fluisce nello staking, aumenta la sicurezza economica delle reti sottostanti. La sicurezza nei sistemi proof-of-stake è approssimativamente proporzionale al valore degli asset staked - più alto è il costo economico per attaccare la rete (richiedendo una quota sostanziale per controllare la validazione), più sicura diventa la rete.

La transizione di Ethereum al proof-of-stake nel settembre 2022 ha avuto successo in parte perché la rete ha rapidamente attratto una quota sostanziale, raggiungendo oltre 40 miliardi di dollari in ETH staked nel giro di pochi mesi. La partecipazione istituzionale attraverso gli ETF aumenta ulteriormente questa sicurezza dirigendo il capitale verso la validazione invece di lasciarlo inattivo negli exchange.

Tuttavia, ci sono preoccupazioni valide riguardo agli effetti di centralizzazione. Se pochi grandi fornitori di ETF controllano porzioni sostanziali di ETH o SOL staked, essi guadagnano effettivamente influenza sulla governance e il consenso della rete. Sebbene i validator siano tecnicamente distribuiti (Grayscale lavora con più validator, e ogni validator opera in modo indipendente), il controllo economico risiede con l'emittente ETF che seleziona i validator e potrebbe teoricamente dirigere come viene allocata la quota. Le comunità blockchain hanno dibattuto se dovrebbero essere posti limiti sulla quota di qualsiasi singola entità per preservare la decentralizzazione, anche se non è emerso alcun consenso su dove tali limiti dovrebbero essere fissati o come sarebbero applicati.

La Prossima Ondata di Innovazione Crypto Istituzionale

Il lancio dello staking di ottobre 2025 di Grayscale rappresenta una pietra miliare, ma è meglio inteso come un punto di inflessione piuttosto che una conclusione. Il quadro normativo che ha consentito lo staking è ancora in evoluzione, l'infrastruttura operativa sta maturando e la prossima generazione di prodotti di investimento crypto sta già prendendo forma. Comprendere dove si sta dirigendo il crypto istituzionale richiede di esaminare le innovazioni all'orizzonte e le barriere che rimangono.

I derivati di staking liquido rappresentano il confine più immediato. Lo staking tradizionale blocca gli asset per periodi definiti dalla rete, creando compromessi di liquidità per gli investitori. I protocolli di staking liquido affrontano questo problema emettendo token di ricevuta che possono essere negoziati mentre gli asset sottostanti rimangono staked. Gli stETH (ETH staked) di Lido Finance, gli rETH di Rocket Pool e gli jitoSOL di Jito sono esempi di token di staking liquido che hanno guadagnato adozione nella finanza decentralizzata. La dichiarazione della SEC di agosto 2025 che chiarisce che i token di ricevuta di staking liquido non sono titoli ha aperto la porta ai prodotti istituzionali basati su questi asset.

VanEck ha già presentato una domanda per un ETF spot basato su jitoSOL, il token di staking liquido di Jito per Solana. Se approvato, ciò creerebbe un prodotto multilivello di rendimento: gli investitori guadagnerebbero l'esposizione ai movimenti di prezzo di SOL, al rendimento da staking di SOL e potenzialmente a ulteriori rendimenti dall'ottimizzazione MEV di Jito.

MEV (valore estraibile massimo) si riferisce al profitto che i validator possono guadagnare ordinando, includendo o escludendo strategicamente le transazioni nei blocchi che producono. La tecnologia di Jito consente ai validator di catturare il MEV in modo più efficiente e distribuisce una parte ai partecipanti allo staking, creando rendimenti che possono superare di diversi punti percentuali lo staking standard. Una struttura ETF attorno jitoSOL confezionerebbe queste molteplici fonti di rendimento in un singolo veicolo di investimento, anche se con una complessità e un rischio aggiuntivi rispetto allo staking nativo.

Il restaking - la pratica di utilizzare asset già staked per garantire ulteriori protocolli - rappresenta un'altra innovazione che sta attirando l'attenzione istituzionale. EigenLayer, un protocollo costruito su Ethereum, consente agli stakers di "restake" il loro ETH per fornire sicurezza economica per altre applicazioni e reti oltre Ethereum stesso. In cambio, i restakers guadagnano ricompense aggiuntive dai protocolli che garantiscono.

BitGo e altri custodi istituzionali hanno iniziato a offrire servizi di restaking, e diversi gestori di fondi hanno espresso interesse a creare prodotti focalizzati sul restaking una volta che il trattamento regolamentare sarà completamente chiarito. Il restaking introduce rischi aggiuntivi (garantendo più protocolli si creano più potenziali eventi di slashing) ma offre rendimenti potenziati, creando un altro compromesso rischio-rendimento da valutare per gli investitori istituzionali.

Prodotti di staking cross-chain potrebbero emergere man mano che i mercati maturano. Piuttosto che richiedere allocazioni separate a Ethereum, Solana, Cardano, Polkadot e altre reti proof-of-stake, i fondi multi-asset potrebbero fornire un'esposizione diversificata ai rendimenti di staking attraverso più blockchain. Tali prodotti dovrebbero affrontare la complessità tecnica (ogni rete ha meccanismi di staking, strutture di ricompensa e periodi di unbonding diversi) e il rischio di concentrazione (la diversificazione richiede ricerca per assicurarsi che le reti sottostanti siano davvero indipendenti piuttosto che vulnerabili a modalità di fallimento comuni).

Il panorama degli ETF crypto si sta muovendo in questa direzione: il Grayscale's Digital Large Cap Fund (GDLC), approvato a settembre 2025, offre esposizione a cinque criptovalute tra cui Bitcoin, Ethereum, XRP, Solana e Cardano. Una volta che l'approvazione dello staking si estende ai prodotti XRP e Cardano, i fondi di staking multi-asset diventano fattibili.

Le opzioni e i prodotti strutturati sugli ETF di staking rappresentano un altro strato di innovazione che potrebbe accelerare l'adozione istituzionale. I mercati azionari tradizionali presentano mercati estesi di opzioni che consentono agli investitori di coprire posizioni, generare reddito aggiuntivo tramite strategie di call coperte o implementare strategie di arbitraggio sofisticate e di volatilità. L'ETF Ethereum di BlackRock ha avuto opzioni quotate in borsa dalla sua approvazione da parte della SEC ad aprile 2025.

Con lo staking che diventa standard, le strategie di opzioni potrebbero essere adattate ai prodotti potenziati dallo staking. Ad esempio, un investitore istituzionale potrebbe detenere un ETF di Ethereum in staking, guadagnare un rendimento annuale dello staking del 3% e scrivere opzioni call per generare un premio aggiuntivo, creando una strategia di call coperta chepotenzialmente raddoppia il rendimento effettivo nei mercati senza direzione.

L'approvazione di standard di listino generici per gli ETF crypto nel settembre 2025 potrebbe accelerare l'innovazione dei prodotti. In precedenza, ogni ETF crypto richiedeva un deposito separato 19b-4 - una proposta di modifica delle regole di cambio che la SEC esaminava caso per caso, spesso richiedendo mesi e svariati avanti e indietro.

Gli standard di listino generici, simili a quelli esistenti per gli ETF azionari, permetterebbero alle borse di listare alcune categorie di ETF crypto senza revisione individuale della SEC, a condizione che i prodotti soddisfino criteri pre-definiti per liquidità, custodia e sorveglianza del mercato. Se pienamente implementato, questo potrebbe ridurre drasticamente il tempo e il costo di lancio di nuovi prodotti ETF crypto, portando a un'esplosione di offerte su varie criptovalute, strategie di staking e profili di rischio.

L'innovazione fiscale potrebbe seguire l'innovazione dei prodotti. Il trattamento fiscale attuale dei premi di staking - come reddito al ricevimento - crea complessità per gli investitori. Prodotti futuri potrebbero incorporare strutture fiscalmente ottimizzate, come veicoli offshore per investitori internazionali o involucri per conti pensionistici per investitori statunitensi. Il precedente esiste nella finanza tradizionale: i Real Estate Investment Trust (REIT), le Master Limited Partnerships (MLP) e i fondi a intervalli chiusi sono tutte caratteristiche strutture fiscali progettate per ottimizzare specifiche strategie di investimento. Man mano che la gestione degli asset crypto matura, probabilmente emergeranno strutture specializzate simili.

Le sfide normative rimangono nonostante i recenti progressi. Le linee guida della SEC di maggio e agosto 2025 sullo staking sono state emesse dalla Divisione di Finanza delle Corporation, rappresentando le opinioni dello staff piuttosto che la politica dell'intera Commissione. Sebbene le dichiarazioni dello staff abbiano un peso significativo, non hanno forza di legge e possono essere riviste o annullate. Future amministrazioni potrebbero adottare diverse interpretazioni. Il Congresso potrebbe approvare leggi che o codificano le pratiche attuali o impongono nuove restrizioni. Sviluppi normativi internazionali, specialmente se importanti giurisdizioni adottano approcci inconsistenti con la politica degli Stati Uniti, potrebbero creare pressione per ulteriori cambiamenti.

La custodia e il rischio operativo rimarranno preoccupazioni centrali poiché lo staking istituzionale si amplia. Più asset vengono messi in staking, più diventano attraenti come bersagli per attacchi sofisticati. Attori statali, gruppi di criminali informatici organizzati e insider canaglia rappresentano tutti minacce per l'infrastruttura crypto istituzionale.

Mentre la tecnologia di custodia continua a progredire - con innovazioni come il calcolo multi-partitico, le firme soglia e i moduli di sicurezza hardware che offrono protezioni sempre più forti - la sfida fondamentale di proteggere le chiavi private mantenendo l'accessibilità operativa persiste. Gravi violazioni della sicurezza, se si verificano, potrebbero provocare una reazione normativa e erodere la fiducia istituzionale.

L'evoluzione della rete rappresenta sia opportunità che rischio. Ethereum continua ad aggiornarsi attraverso la sua roadmap di soluzioni di scalabilità, potenzialmente cambiando i meccanismi di staking, le strutture di ricompensa o i requisiti di validazione. Solana ha sperimentato interruzioni di rete in passato, sollevando domande sulla stabilità anche se la rete è migliorata significativamente.

Altre reti proof-of-stake competono per l'attenzione istituzionale, ognuna con diverse caratteristiche tecniche, strutture di governance e profili di rischio. Le istituzioni che investono in prodotti di staking stanno effettivamente facendo scommesse a lungo termine su quali reti blockchain manterranno rilevanza, sicurezza e attività di sviluppo - previsioni che sono intrinsecamente incerte in un panorama tecnologico in rapido evoluzione.

Prospettive degli Esperti: Cosa Dicono i Leader del Settore

L'emergere degli ETP crypto abilitati allo staking ha indotto ampi commenti da parte dei partecipanti al settore, analisti e strateghi di mercato. Queste prospettive aiutano a contestualizzare il significato di sviluppi come il lancio di Grayscale e illuminano diversi punti di vista su dove si sta dirigendo il crypto istituzionale.

James Seyffart, analista ETF presso Bloomberg Intelligence, è stato uno degli osservatori più seguiti nel panorama degli ETF crypto. Nel corso del 2025, Seyffart ha fornito aggiornamenti regolari sul processo di approvazione per le modifiche allo staking, spesso servendo come segnale anticipato su quando le decisioni della SEC erano probabili.

In aprile 2025, ha previsto che l'approvazione dello staking per gli ETF Ethereum potrebbe arrivare "già a maggio ma probabilmente richiederà fino alla fine del 2025," notando che la SEC stava utilizzando i suoi periodi di revisione massimi di 90 giorni per più domande. Seyffart ha sottolineato che il volume stesso delle applicazioni - che superava infine i 96 depositi di ETF crypto su vari asset - indicava "una classe di asset in maturazione" e suggeriva che la domanda istituzionale stesse guidando l'accomodamento normativo piuttosto che il contrario.

Il collega di Seyffart, Eric Balchunas, ha similmente messo in evidenza le dinamiche competitive del mercato degli ETF crypto. Balchunas ha osservato che i ritardi della SEC sulle approvazioni di staking fino al terzo trimestre del 2025 sembravano essere strategici, permettendo all'agenzia di finalizzare gli standard di listino generici prima di aprire la strada ai prodotti abilitati allo staking. "Hanno continuato a rimandare e rimandare," ha spiegato Balchunas a settembre, "e ci aspettiamo che continuino a rimandare tutto fino a quando gli standard di listino generici non saranno completati." Questa osservazione si è rivelata lungimirante: gli standard generici sono stati approvati a fine settembre, e il lancio dello staking di Grayscale è avvenuto pochi giorni dopo.

Robbie Mitchnick, capo degli asset digitali di BlackRock, si è dimostrato un sostenitore schietto delle capacità di staking negli ETF Ethereum. A marzo 2025, Mitchnick ha dichiarato pubblicamente che gli ETF Ethereum erano "meno perfetti" senza il staking, sostenendo che l'incapacità di catturare i rendimenti nativi della rete creava un handicap artificiale rispetto al possesso diretto di ETH.

La domanda di BlackRock di luglio 2025 per ottenere l'approvazione dello staking nel suo iShares Ethereum Trust (ETHA) rifletteva questo punto di vista. Sebbene BlackRock non fosse la prima a lanciare lo staking (quella distinzione spettava a Grayscale), l'impegno della società segnalava che i maggiori gestori di asset tradizionali consideravano lo staking essenziale piuttosto che opzionale per i prodotti istituzionali Ethereum.

I fornitori di custodia istituzionale hanno sottolineato la gestione del rischio e l'eccellenza operativa nei loro commenti. Mike Belshe, CEO di BitGo, ha rilevato, quando ha annunciato il ruolo di BitGo come custode per diversi ETF crypto, che "il 100% della custodia a freddo come custodisco indipendente di punta" differenziava l'approccio di BitGo. L'enfasi di Belshe sulla sicurezza della custodia a freddo pur consentendo lo staking evidenzia la sofisticazione tecnica richiesta per offrire servizi di livello istituzionale.

Nathan McCauley, co-fondatore e CEO di Anchorage Digital, ha similmente posizionato la charter bancaria federale della sua azienda come creatore di certezza normativa: "La nostra charter federale - che prevale sulla regolamentazione stato per stato e ci posiziona come custode qualificato - ci rende una scelta naturale per la diversificazione della custodia ETF."

Il Commissario Hester Peirce, che è stata costantemente la voce più crypto-friendly della SEC, ha elogiato le linee guida sullo staking del maggio 2025 pur riconoscendone le limitazioni. "Oggi, la Divisione di Finanza delle Corporation ha chiarito il proprio punto di vista che certe attività di 'staking' di protocollo blockchain proof-of-stake non sono transazioni di titoli nell'ambito delle leggi sui titoli federali," ha scritto Peirce.

Ha caratterizzato le linee guida come "chiarezza benvenuta per i partecipanti e i fornitori di 'staking-as-a-service' negli Stati Uniti" ma ha notato che rimangono incertezze su casi particolari e arrangiamenti ibridi. Il dissenso di Peirce nell'accordo del 2023 con Kraken, dove aveva definito l'approccio della SEC come "paternalistico e pigro," l'ha stabilita come sostenitrice di quadri normativi che abilitano l'innovazione piuttosto che precluderla tramite l'applicazione normativa.

Le organizzazioni del settore hanno evidenziato preoccupazioni competitive rispetto ai mercati internazionali. La Blockchain Association, un gruppo commerciale leader dell'industria crypto statunitense, ha sostenuto per tutto il 2024 e l'inizio del 2025 che l'incertezza normativa sullo staking stava portando l'attività istituzionale verso giurisdizioni europee e asiatiche.

L'Associazione ha indicato il successo degli ETP di staking europei come prova che i mercati statunitensi stavano perdendo competitività. Questa argomentazione sembra avere trovato riscontro: le linee guida del 2025 della SEC arrivarono nel contesto di discussioni più ampie sulla necessità di mantenere i mercati dei capitali statunitensi attraenti per l'innovazione.

Ricercatori accademici che si concentrano sui mercati crypto hanno esaminato gli effetti economici dello staking istituzionale. Coin Metrics, una società di analisi dei dati blockchain, ha pubblicato ricerche nel dicembre 2024 che mostrano che il tasso di partecipazione allo staking di Ethereum si era stabilizzato intorno al 28% dell'offerta circolante, con entità istituzionali che rappresentavano una proporzione crescente del totale messo in staking.

La ricerca ha suggerito che la partecipazione istituzionale tramite ETF potrebbe spingere i tassi di staking fino a valori più alti, potenzialmente fino al 35-40% dell'offerta, il che migliorerebbe la sicurezza della rete ma aumenterebbe anche il costo di opportunità di detenere ETH non messo in staking. L'economia di staking di Solana è stata notata come diversa: il tasso di staking superiore al 50% riflette le scelte progettuali di Solana (nessun requisito di saldo minimo, brevi periodi di disimpegno) e rendimenti nominali più alti.

Consulenti di investimento e gestori patrimoniali hanno espresso interesse cautelativo nei prodotti di staking. Un sondaggio condotto da CoinDesk nell'estate del 2025 ha rilevato che circa il 60% dei consulenti di investimento registrati (RIA) era "interessato" o "molto interessato" a raccomandare gli ETF crypto abilitati allo staking ai clienti, ma il 40% ha citato preoccupazioni riguardanti la volatilità, l'incertezza normativa e la novità della classe di asset.

Il sondaggio ha suggerito che i rendimenti da staking rendevano i prodotti crypto più appetibili per i clienti conservatori che tipicamente si concentrano sulla generazione di reddito, ma che i consulenti rimanevano cauti nel assegnare sostanziali asset clienti al crypto nonostante il miglioramento del rendimento.

Critici dei prodotti crypto istituzionali hanno sollevato preoccupazioni sugli effetti di centralizzazione e sul rischio sistemico. Nic Carter, un capitale di ventura...Content: e ricercatore di criptovalute, ha scritto estensivamente sui rischi della concentrazione eccessiva nel staking guidato da ETF. Carter sostiene che se un gruppo di grandi fornitori di ETF controlla porzioni significative della partecipazione alla rete, acquisiscono influenza sulla governance della blockchain e creano potenziali punti di failure.

"Potremmo finire con l'equivalente crypto di BlackRock e Vanguard che controllano l'America aziendale," ha scritto Carter in un saggio del settembre 2025, riferendosi al dibattito sul potere di mercato dei grandi fornitori di fondi di indice nei mercati tradizionali delle azioni. Le preoccupazioni di Carter sono condivise da alcuni sviluppatori di blockchain che temono che l'istituzionalizzazione possa compromettere l'etica della decentralizzazione che ha inizialmente motivato i design del proof-of-stake.

Un Nuovo Capitolo nella Crypto Istituzionale, Non l'Ultimo

Il lancio da parte di Grayscale del 6 ottobre 2025 dei primi ETP crypto spot degli Stati Uniti con staking rappresenta un autentico traguardo nella maturazione dei mercati degli asset digitali. Dopo anni di ambiguità normativa, azioni di enforcement che hanno chiuso servizi di staking pionieristici e false partenze nel processo di approvazione degli ETF, gli investitori istituzionali possono ora accedere agli asset blockchain generativi di rendimento tramite veicoli di investimento familiari e regolamentati. L'importanza si estende oltre ogni singolo prodotto o azienda. Lo staking è passato da linea rossa normativa a caratteristica d'investimento accettabile, aprendo percorsi per l'innovazione che erano preclusi fino a tempi recenti, nel 2023.

Tuttavia, riconoscere questo traguardo richiede anche di riconoscere i suoi limiti. Il lancio di Grayscale è avvenuto all'interno di un quadro stabilito dalle dichiarazioni del personale della SEC piuttosto che da regolamenti formali o leggi. Queste opinioni del personale, sebbene influenti, possono essere riviste da future amministrazioni o annullate dai commissari.

La guida stessa è attentamente circoscritta, applicandosi a categorie specifiche di accordi di staking lasciando irrisolte le questioni su altre strutture. Il trattamento fiscale rimane in parte incerto, particolarmente per prodotti innovativi come i derivati di staking liquido. I rischi operativi, inclusi la sicurezza informatica, il taglio dei premi e la stabilità della rete, continuano a sfidare anche gli operatori istituzionali più sofisticati.

BlackRock, Fidelity e altri importanti fornitori di ETF hanno applicazioni in sospeso per aggiungere lo staking ai loro prodotti Ethereum, e la loro eventuale approvazione renderà probabilmente lo staking una caratteristica standard piuttosto che un differenziatore. La vera competizione si sposterà sull'eccellenza operativa: quali fornitori possono offrire i rendimenti netti più elevati attraverso una migliore selezione dei validatori, commissioni più basse e una gestione del rischio superiore. Man mano che gli standard di quotazione generici entrano in vigore, il numero di prodotti ETF crypto aumenterà probabilmente in modo drammatico, coprendo varie criptovalute, strategie di staking e profili di rischio-rendimento.

Le dinamiche internazionali continueranno a influenzare la politica statunitense. I mercati europei e asiatici hanno dimostrato che i prodotti abilitati allo staking possono operare con successo all'interno di quadri normativi appropriati, creando pressione affinché i mercati statunitensi rimangano competitivi. Allo stesso tempo, le decisioni normative statunitensi influenzano i mercati globali - la guida SEC su staking di maggio e agosto 2025 probabilmente informerà come altre giurisdizioni affrontano questioni simili. La coordinazione internazionale sugli standard crypto appare sempre più probabile poiché i regolatori riconoscono le sfide della regolamentazione di reti blockchain intrinsecamente senza confini e accessibili globalmente.

La traiettoria dell'adozione istituzionale per le criptovalute sembra accelerare piuttosto che rallentare. Gli ETF su Bitcoin hanno attirato oltre 35 miliardi di dollari nel loro primo anno. Gli ETF su Ethereum, inizialmente ostacolati dalla mancanza di staking, probabilmente vedranno nuove afflussi man mano che lo staking diventerà standard.

Gli ETF su Solana, quando saranno lanciati con capacità di staking, offriranno rendimenti potenzialmente superiori al 6% annuo - attraente in qualsiasi ambiente di mercato, ma particolarmente convincente quando i rendimenti delle obbligazioni tradizionali sono modesti. Altre reti di proof-of-stake, tra cui Cardano, Polkadot, Avalanche e Cosmos, sono già oggetto di applicazioni ETF, e ciascuna porta meccanismi di staking distinti, profili di rendimento e caratteristiche di rischio.

Oltre agli ETF, l'adozione istituzionale si manifesterà in altre forme. Conti gestiti separatamente, partecipazioni dirette con custodia professionale, strategie hedge fund che incorporano alpha da staking e prodotti strutturati che sfruttano i derivati crypto espanderanno tutti i modi in cui le istituzioni accedono ai rendimenti di staking.

Fondi pensione, fondazioni, compagnie di assicurazione, tesorerie aziendali e fondi sovrani sono a vari stadi di valutazione delle allocazioni crypto. L'aggiunta di rendimenti da staking alla proposta di investimento - creando un "dividendo digitale" analogo ai dividendi azionari o alle cedole obbligazionarie - rende gli asset crypto più familiari e potenzialmente più accettabili per allocatori conservatori che sono stati scettici sui rendimenti puramente driven dal prezzo.

I rischi restano reali e significativi. La volatilità dei prezzi non è scomparsa - i rendimenti da staking del 3-8% annuo offrono cuscinetti modesti contro le oscillazioni di prezzo a breve termine ma sono sopraffatti dalle correzioni del 30%, 50% o 70% che i mercati crypto hanno sperimentato ciclicamente. I rischi normativi persistono: ciò che un'amministrazione permette, un'altra potrebbe restringere.

I rischi operativi richiedono vigilanza costante: la crescente sofisticazione degli attacchi informatici significa che le infrastrutture di custodia e convalida devono evolversi costantemente. I rischi di rete includono la possibilità che specifici blockchain possano perdere rilevanza man mano che la tecnologia evolve, o che le dispute di governance possano dividere le reti e immobilizzare il capitale degli investitori.