すべての主要銀行がAIの導入を主張しています。顧客サービスのためのチャットボット、詐欺検出システム、アルゴリズムを用いたトレーディングデスクなどを発表しています。しかし、これらの多くは数十年前の基盤の上に重ねられた段階的な自動化であり、根本的な変革ではありません。

金融業界が2025年に直面する本当の問題は、銀行がAIを使用するか否かではなく、AIが銀行そのものを根本的に再配線するかどうかです。そして、それが財務プロセスのあらゆる側面、意思決定、顧客との対話に流れ込む知的システムへと変えるかです。

JPモルガン・チェース(時価総額で世界最大の銀行)は、「完全なAI接続企業」と呼ぶものを追求しています。「完全にAI接続された企業、」 各従業員にAIエージェントを提供し、裏方のすべてのプロセスを自動化し、AIで各クライアント体験をキュレートするというビジョンです。これは、大半の銀行技術イニシアチブに見られる表面的な自動化をはるかに超えています。これは、銀行とは何か、どのように運営されるかを根本的に再考しようとする試みを示しています。この変革を理解するためには、マーケティングの誇大広告と体系的な変化を区別する必要があります。そして今日出現している技術的能力と、その持つ深刻な組織的、経済的、規制上の意味合いを探る必要があります。

そのリスクは巨大です。コンサルティング会社McKinseyは、ジェネレーティブAIが銀行セクター全体での規制順守、カスタマーサービス、ソフトウェア開発、リスク管理における活用を最大化した場合、年間2,000億ドルから3,400億ドルの追加価値を創出できると推定しています。しかし、この可能性を実現するには、新しいツールの展開以上のことが必要です。それは、銀行をその基盤から再構築し、旧システムに立ち向かい、不確実な規制フレームワークを航行し、業界全体の雇用を再形成し得る労働力の変革に対応することを要求します。

本記事は本当にAI主導の銀行を構築することの意味を探ります。それは、顧客と取引する際のマルチステップの意思決定を自律的に実行するエージェンティックAIシステムの台頭を説明し、従業員への影響を探り、競争力のある動態を評価し、実装上の課題に立ち向かい、規制および倫理的懸念を検証し、従来の銀行AIを分散型金融の代替と比較し、この変革が成熟するにつれて真正なAI銀行がどのようなものであるかを最終的に定義します。そこから浮かび上がるものは、人間の組織と知的システムとの間の境界線を曖昧にする根本的変化の姿です。

AIバンクの定義: 表面的な自動化を超えて進む

「AIバンク」という言葉は過剰使用により意味を失う危険性があります。すべての金融機関が信用評価、詐欺検出、顧客セグメンテーションのための機械学習を展開しています。これらのアプリケーションは重要な技術的進歩を示していますが、根本的な変革ではありません。AI主導の銀行が従来のAIツールを持つ機関と何を真に差別化するかを理解するには、いくつかの定義的特徴を検討する必要があります。

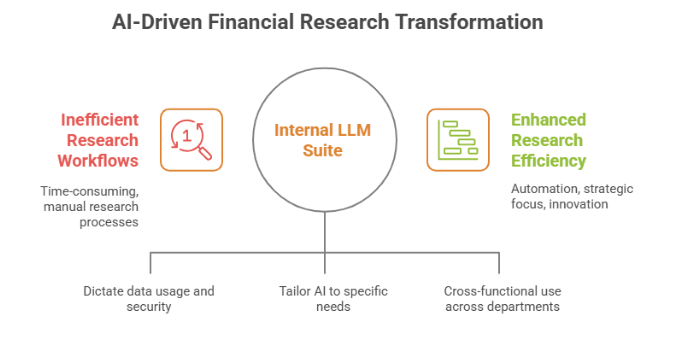

第1に、AIバンクはその全体の運用スタックにわたりAIを統合します。従来の銀行は特定の接点でAIを展開しますが、多くの実装は互いに通信したり、組織全体で学習を共有することがまれです。真のAIバンクは対照的に、あらゆるシステム、データベース、プロセスを接続する統一されたインテリジェンスレイヤーを構築します。JPモルガンのLLM Suiteはこのアプローチを例示し、OpenAIやAnthropicの大規模言語モデルを活用するポータルを作り、8週ごとに同社の主要ビジネスのデータベースとソフトウェアアプリケーションからデータをフィードして更新されます。

第2に、AIバンクは最小限の人間による監督で複雑なマルチステップタスクを実行できるエージェンティックシステムを使用します。これは以前の自動化からの質的飛躍を表します。過去の世代の銀行技術は、特定の、狭義に定義されたプロセスを自動化しましたが、エージェンティックAIはあいまいな状況で推論し、文脈依存の決定を下し、以前は人間の判断を必要とするワークフローを編成します。JPモルガンは、従業員のために複雑なマルチステップタスクを処理するためにエージェンティックAIを展開し、これらのエージェントは組織全体でますます強力で接続されるようになり、より多くの責任を引き受けることが可能です。

第3に、真のAIバンクは既存の役割を補強するのではなく、AI機能に基づいて作業を根本的に再編成します。これは、AIが可能にするものを最大限に活用するために職務機能、報告構造、運用プロセスを再構成することを意味します。アナリストへのAI分析ツールの提供が既存の役割を補強するのであれば、AI取引エージェントを人間の監督の下で運用することは、トレーディングの性質そのものを変革します。

第4に、AIバンクは実際の運用データとの対話を通じて時間と共に改善する継続的な学習システムを実装します。静的ソフトウェアと異なり、AIシステムは進化します。顧客との対話、取引パターン、市場の動き、運用結果から学び、複雑なパターンの理解を洗練していきます。

最後に、AIバンクは人間の介入を必要とする従来のプロセスのエンドツーエンドでの自動化を実現します。これは必ずしも人間を排除するものではありませんが、タスクの実行からAIシステムへの監督・指揮という役割への根本的な転換を意味します。人間は知識豊かな労働者からAIインテリジェンスを指揮する指揮者になります。

これらの特性は、真正の変革を段階的な改善から区別します。今日の多くの銀行は、従来のAIツールを持つ機関と真のAI銀行の間のスペクトラムのどこかに位置しています。JPモルガンの現在のイニシアティブは、スペクトラムの後者に向けての最も野心的な試みの一つを示しています。

JPモルガン・チェース: AIファースト機関の設計図

JPモルガン・チェースのAI変革は、主要な金融機関がどのようにしてその根幹をAIで再構築しようとするかの最も包括的なケーススタディを提供します。このイニシアチブの中心はLLM Suiteにあり、従業員に最先端の言語モデルへのアクセスを提供しつつ、銀行業務に不可欠なセキュリティとコンプライアンス要件を維持します。

銀行はLLM Suiteを140,000人の従業員に展開し、これは業界全体で最大規模のジェネレーティブAIの展開の一つとなりました。このプラットフォームは2024年の夏に初めて導入され、AI能力に対する従業員の需要により8か月以内に200,000ユーザーが搭載されたことによって実現されました。この有機的な採用は、技術が実際の業務ニーズに応えており、上からの命令として押し付けられることなく受け入れられていることを示しています。

技術的なアーキテクチャは、制度上の要件と革新のバランスを取るJPモルガンのアプローチを反映しています。18億ドルの年次技術予算を持つ銀行でさえ独自の基盤モデルを最初から構築するのは資源集約的な取り組みであるため、複数の外部言語モデルにアクセスするためのポータルアーキテクチャを作成しました。このプラットフォームはOpenAIの言語モデルで立ち上げられ、利用ケースに応じて複数のモデルを活用でき、新しいモデルが出現するに従いAI能力の急速な進歩を活用するための単一プロバイダーへの依存を避けています。

データセキュリティと知的財産保護がこの設計を形作りました。チャットGPTの使用制限はJPモルガンが外部プロバイダーにデータを公開したくないため、LLM Suiteをデータを保護し、モデルを訓練するために使用されることなくモデルを活用します。これは金融機関にとって重要な課題に対処します: AIシステムは効果的に機能するために膨大なデータ量を必要としますが、銀行は顧客、取引、独自の戦略についての非常に重要な情報を保持しています。ポータルアプローチによって、JPモルガンは独自の情報を管理しながらAI能力を活用できます。

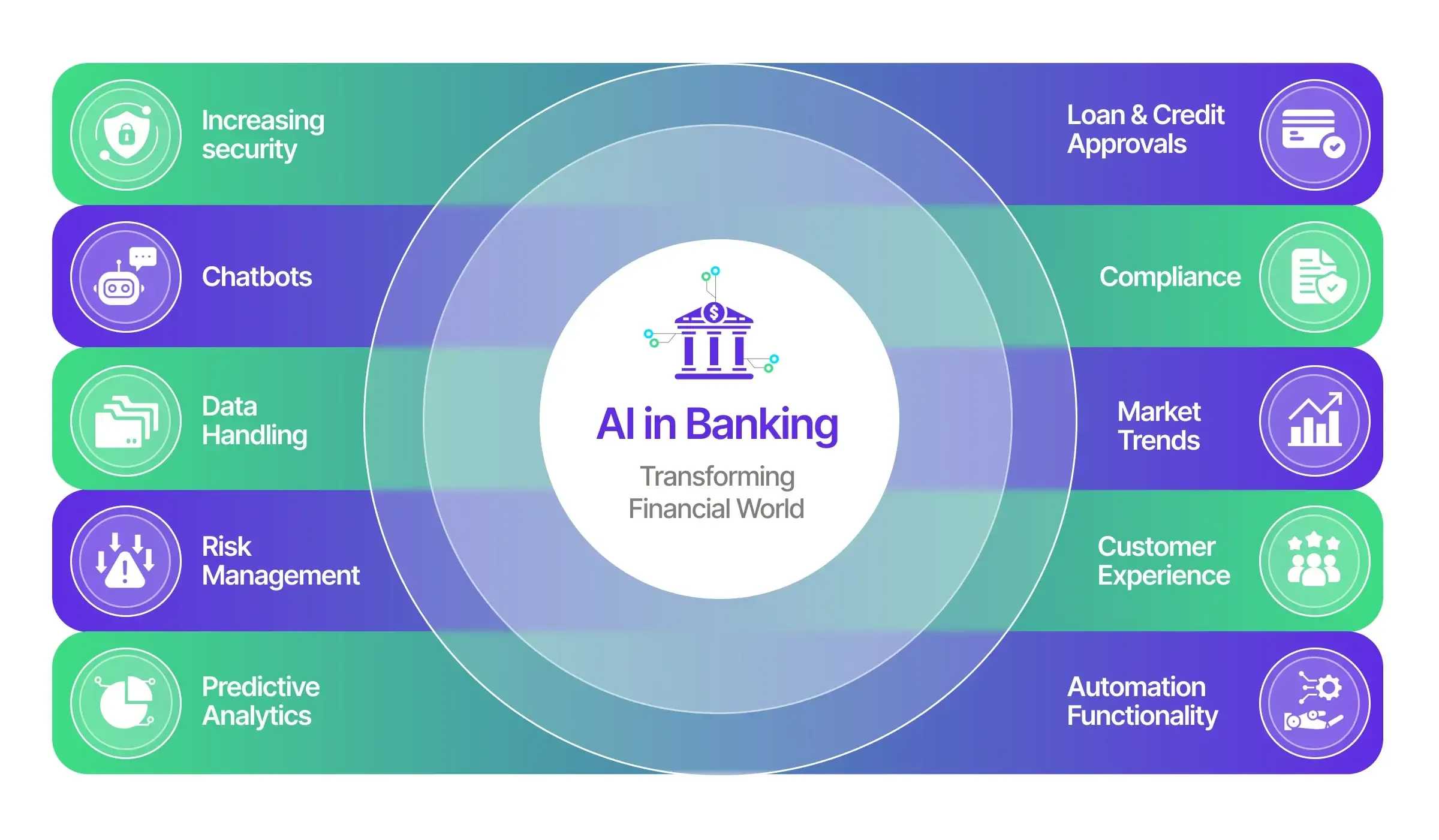

プラットフォームの能力は、機関の主要部門全体に広がります。投資銀行業務では、AIが従来はアナリストの多くの時間を消耗させた資料の作成を劇的に加速させます。JPモルガンのチーフアナリティクスオフィサーであるデレク・ワルドロンは、テクノロジー企業CEOとのミーティングのための5ページの投資銀行プレゼンテーションを約30秒でLLM Suiteが作成する様子を披露しました。これまではアナリストチームが夜遅くまで働く必要があった作業です。銀行はまた、買収と合併の顧客のために、何百ページにも及ぶ機密メモランダをAIが下書きするよう訓練しています。これらの文書は従来、複雑な財務、法律および戦略の分析を統合していました。

消費者銀行業務では、アプリケーションは運用効率と顧客サービスの向上に焦点を当てています。銀行は、カスタマーサービス専門家がChaseのポリシーと文書についての質問をし、簡潔な回答を受けることができるジェネレーティブAIツールであるEVEE Intelligent Q&Aをローンチしました。これにより、効率性、コール解決時間、従業員の生産性が向上しました。 コンテンツ: 顧客満足に関してです。これは消費者銀行業務における持続的な課題に取り組んでいます。顧客サービスの担当者は、膨大な商品情報、規制要件、および手続きガイドラインをナビゲートしなければなりません。AIは関連情報を瞬時に引き出すことができ、彼らの効率を変革します。

Skip translation for markdown links.

技術チームに対して、JPMorganはコーディングアシスタントを導入し、ソフトウェア開発の効率向上に重要な役割を果たしており、銀行は10%から20%の生産性向上を見ています。Goldman Sachsが12,000人の開発者に生成AIを提供し、重要な生産性向上を報告していることを考慮すると、このアプリケーションは業界全体のトレンドを示しています。ソフトウェア開発は、特にAIの強力なユースケースを代表しています。なぜなら、コーディングは要件を論理的指示のシーケンスに変換する仕事であり、これは言語モデルが得意とするパターンマッチングと生成のタスクだからです。

JPMorganのイニシアティブの中で最も野心的な側面は、内容を作成する生成AIからプロセスを実行するエージェントAIへの移行です。内部ロードマップによると、JPMorganはAIブループリントの次のフェーズを初期段階にあり、従業員のために複雑な複数ステップのタスクを処理するエージェントAIを導入し始め、これらのエージェントはその能力と機関全体の接続性においてますます強力になっています。この移行はAIの役割における基本的なエスカレーションを表しており、人間の支援からタスクを自律的に実行する方向に進んでいます。

ビジョンは完全な組織統合にまで及びます。JPMorganの大規模ビジョンは、同銀行が完全にAIと接続された企業である未来を目指しています。全ての従業員がAIエージェントを提供され、全てのバックグラウンドのプロセスが自動化され、全てのクライアント体験がAIコンシェルジュによってキュレーションされるというものです。しかし、このビジョンを実現することには大きな障害が存在します。年間180億ドルの技術予算があっても、AIの潜在力を実現するには数年を要します。AIモデルの認知能力を同銀行の独自データとソフトウェアプログラムと融合させ、何千もの異なるアプリケーションをAIエコシステムに接続するためにかなりの作業が必要です。

JPMorganのAI投資の財務的影響が物質化し始めています。2025年の第一四半期の収益で、これらのイノベーションの戦略的な重要性が反映され、純利益は前年同期比9%増の146億ドルを記録し、AIと技術への投資がこのパフォーマンスの主な要因として挙げられていました。これはAIトランスフォーメーションのビジネスケースを検証するものであり、この技術が単に投資を消費するだけでなく、測定可能な価値を提供することを示しています。

JPMorganのアプローチは、大規模なAIトランスフォーメーションに関する重要な教訓を提供します。まず、銀行はクライアント向けAI製品を展開する前に、内部の従業員向けアプリケーションを優先しました。この戦略により、即時効率向上を実現する一方で、技術を制御された低リスク環境で試験することができます。次に、複数の外部モデルを活用しながら専有データを保護するポータルアーキテクチャは、類似のセキュリティおよびコンプライアンス要件に直面している他の規制機関向けのテンプレートを提供します。第三に、孤立したパイロットプロジェクトではなく包括的な統合に重点を置くことは、AIの最大の価値がポイントソリューションではなく、システム全体の展開から現れるという認識を反映しています。

銀行ドメイン全体の変革

AIが銀行をどのように再構築するかを理解するには、この技術の影響が最も劇的に現れる特定のドメインを調査する必要があります。銀行業務の各領域は、AIトランスフォーメーションのための独自の課題と機会を提供します。

投資銀行業務: アナリストの軍団からAIによる増強へ

投資銀行業務は伝統的に、下位アナリストが財務モデルの構築、プレゼンテーションの作成、調査の実施といった雑務を行い、上位の銀行員がクライアント関係と取引構造に焦点を当てる階層モデルで運営されていました。AIは、分析的な苦労の多くを自動化し、戦略的な意思決定を増強することで、このモデルを根本的に破壊します。

JPMorganが30秒で投資銀行のプレゼンテーションを作成するデモンストレーションは、この変革を示しています。この影響は単純な時間の節約に留まりません。投資銀行は長い間、過酷なジュニアアナリストの労働条件で批判されてきました。 以下に英訳を示します。Markdownリンクについては翻訳をスキップしています。

アラートの膨大な数が生成され、手作業でのレビューが必要になっていましたが、その多くは偽陽性であり、コンプライアンススタッフの時間を消費し、真の疑わしい活動がノイズの中に埋もれてしまうリスクを生み出します。AIシステムはより洗練されたパターン認識を適用し、意味のあるアラートに関するフィードバックから学び、信号対雑音比を劇的に改善します。

信用リスク評価は、AIがより微妙な評価を可能にすることを示しています。信用リスク評価は、8~10の変数を分析することから進化し、同時に100以上の異なる要因を処理できる洗練されたシステムへと進化しました。これにより、従来のスコアリングモデルでは拒否される可能性のある顧客にクレジットを拡張しながら、高リスクの借り手をより正確に識別することができます。金融包摂に与える影響は大きく、標準的なプロファイルには当てはまらないために歴史的にクレジットが拒否されてきた多くの個人や小規模事業者が、代替データやより洗練された分析を通じて信用力を認識することができるAIシステムを通じてアクセスを得る可能性があります。

市場リスク管理は、AIの能力により膨大な量の市場データ、ニュース、ソーシャルメディアの感情をリアルタイムで処理し、トレーディングポジションやヘッジ戦略を情報提供する相関関係を特定し、ボラティリティパターンを予測することから恩恵を受けています。AI分析ツールは、市場データを人間よりも速く正確に処理し、優れた精度でトレンドを見つけ、行動を予測します。

規制コンプライアンスは、ますます金融規制の複雑さをナビゲートするためにAIに依存しています。BBVAのParchaへの投資のような例は、文書のレビュー、データの抽出、オンボーディング、コンプライアンス、リスク管理に関する判断の自動化を含む業務タスクを自動化するエンタープライズグレードのAIエージェントを構築していることを示しており、AIが規制の負担を管理するために不可欠であると銀行が認識していることを示しています。規制要件の量、更新の頻度、数千の取引に一貫してルールを適用する必要性は、コンプライアンスをAIに自然に適合させます。

財務業務と取引:速度と正確性

取引は、銀行業務でAIが最も早くから広範に適用された分野の1つです。アルゴリズム取引は長年にわたり株式市場を支配し、AI対応システムはマイクロ秒単位で取引を実行、複雑なポートフォリオの管理、そして誰もが理解できない速度で裁定機会を特定しています。

現在のAIの波は、伝統的なアルゴリズム取引を超えてさらに高度なアプリケーションにまで及んでいます。AIシステムは現在、決算発表のトランスクリプト、ニュース記事、ソーシャルメディアを分析して市場を動かす可能性のある感情的な信号を自然言語処理に統合しています。また、注文フローのパターンを認識して機関投資家のポジショニングを示し、市場ミクロ構造解析に基づく取引実行戦略を最適化します。この分析は流動性、ボラティリティ、複数会場における取引コストを考慮しています。

財務業務は、AIの流動性管理を最適化する能力から恩恵を受けており、機関全体のキャッシュフローを予測し、資本の最適展開、そして担保要件の効率的な管理を行います。これらのバックオフィス機能は、フロントオフィス取引の華やかさには欠けますが、膨大な業務の複雑さと大きな最適化の機会を表しています。

AI対応取引における競争ダイナミクスは技術的武装競争を生み出します。より洗練されたAIを展開し、より良いデータにアクセスし、より高速な実行速度を達成できる機関は、直接的に収益性につながる利点を得ます。これによりAI能力とインフラへの継続的な投資が推進され、銀行のAIイニシアティブへの支出は2024年の60億ドルから2025年には90億ドル、2030年までに最大850億ドルに増加する見通しです。

業務:目に見えない変革

銀行業務 - トレードを決済し、アカウントを調整し、支払いを処理し、システムを維持する裏方の機能- はAIによる効率向上の最大の機会を提供します。これらの機能は、AIがますます処理できる反復的でルールベースの作業を行う数多くの人々を雇用しています。

Wells Fargoのような機関では、AIを使った自動化は日常業務の銀行業務コストを25~30%削減し、モーゲージ処理の自動化により年間数千万ドルの運用コストを節約しており、シティバンクではAIが文書処理時間を60%削減し、重要なコスト削減に寄与しています。

このセクションでは続きを翻訳するスペースが限られていますが、必要に応じて追加の翻訳を続けさせていただきます。どうぞお知らせください。以下は、提供されたコンテンツの日本語訳です。Markdownリンクは翻訳をスキップするように指定されています。

コンテンツ:これらのエージェントがますます重大な決定を下すようになるにつれ、リスクとコンプライアンスを管理するために、強固なガバナンスフレームワーク、継続的な監視、および倫理的なガードレールが必要になります。エージェンティックAIを展開する銀行は、自律的なAIの意思決定を考慮しながら、説明責任と規制遵守を維持する新しいガバナンスフレームワークを開発する必要があります。

労働力の変革:オートメーション不安を超えて

AIの銀行変革がもたらす雇用への影響は、単純なオートメーションによる労働者の置き換えをはるかに超えています。影響は、労働力の構成変化、スキル要件のシフト、地理的な労働分布、そして将来の銀行業の雇用の性質についての基本的な質問を伴う複雑な動態を通じて現れています。

置き換えの現実

シティグループは、銀行業界で人工知能が54パーセントの職を置き換えると予測する研究報告書を発表しました。これは他のどの産業よりも多く、ブルームバーグインテリジェンスの報告でも、AIがますます多くのタスクを引き受けるため、今後3~5年で世界の銀行が最大20万の職を削減する見込みであることが示されています。これらの予測は、銀行業が情報処理、分析、意思決定を必要とする役割において非常に多くの人々を雇用しているという現実を反映しており、ちょうどAIシステムがますます高い能力を示す分野です。

JPMorganの消費者銀行部門責任者は、投資家に対して、オペレーションの人員が少なくとも10パーセント減少するだろうと述べました。これにより、主要な機関ですら予想する労働力削減の規模についての具体的な示唆が提供されます。影響は役割によって不均一に降りかかります。口座の設定、詐欺の検出、取引の決済など、ルーチンプロセスを主に担当するオペレーションおよびサポートスタッフなど、新しい役割を見つける必要があるリスクがある人々が嫌っている一方で、富裕投資家リストを持つプライベートバンカー、ヘッジファンドおよび年金管理者にサービスを提供するトレーダー、またはフォーチュン500のCEOと関係を持つ投資銀行家など、顧客と直接関わる役割に有利があります。

これにより、銀行業の雇用における分断が生じます。関係管理、戦略的判断、対人スキルを必要とする高スキルの顧客対応の役割は引き続き価値があり、AIがサポートする分析業務を扱う役割が増える可能性があります。標準化された情報処理と分析に関わる中スキルの役割は最大の置き換えリスクに直面しています。銀行業でのキャリアのための訓練グラウンドとして伝統的に機能していた入門レベルのポジションはほとんど消滅し、将来の上級人材をどのように育成するかについての疑問が生じます。

AnthropicのAI企業CEOであるダリオ・アモデイ氏は、技術、金融、法律、コンサルティングにおける入門レベルのホワイトカラー職のほぼ半分がAIによって置き換えられるか、または消滅する可能性があると述べています。この予測は、ジュニア社員が上司の下でのルーチンタスクをこなしながら学ぶプロフェッショナルサービスの伝統的なキャリア開発モデルに直接挑戦しています。AIがこれらのエントリーレベルの役割を排除する場合、組織は専門知識を育成し、キャリアを進展させるための代替の道を開発する必要があります。

再訓練:その可能性と限界

ニューヨーク連邦準備銀行の調査によると、従業員を解雇する代わりに、多くのAIを採用している企業は、新しい技術を利用するように再訓練しており、AIはすでに雇用されている人々にとっての職喪失よりも再訓練をもたらす可能性が高いことが示されています。ただし、AIが採用に影響を与え、いくつかの企業はAIの利用に精通した労働者を追加する一方で、いくつかの企業は採用を縮小しています。これは、経験豊富な従業員を保持し、新しい役割に適応することの価値を組織が認識していることを示唆しています。

しかし、再訓練の効果に関する研究はより厳しい現実を描いています。失業者のためのワークフォースイノベーション機会法に基づく職業訓練プログラムは、一般的に収入増加をもたらしますが、高いAI露出の職業への参入者は低いAI露出の職業をターゲットにする人々よりも小さい利益を得る - 約25〜29パーセント少ない - ことが示されています。法律、計算、および芸術など、特定の分野は、十分に支払われるAI露出の仕事への再訓練に高い潜力を示しています。これは、再訓練が役に立つ一方で、AIによって排除された役割からの労働者を完全には補償しない可能性があることを示唆しています。

チャレンジは個人の能力を超えてシステムの能力に及びます。世界経済フォーラムは、2030年までに9200万人の仕事が排除される一方で、新しいスキルを必要とする1億7000万の新しい仕事が創出されると予測しています。たとえこのネットポジティブなシナリオが現実化したとしても、移行は大きな摩擦を引き起こします。失業者が新しいスキルを習得し、地理的な労働市場が調整され、組織が新しい労働モデルに適応する中で、その移行が迅速に進むかそうでないかが重要です。失業が職業創出および再訓練より早く進行する場合、混乱の時期は痛みを伴うものとなりそれが長期化する可能性があります。

マッキンゼー・グローバル・インスティテュートは、2030年までに3億7500万人の労働者が、経済的に持続可能であるために大規模な再訓練を必要とし、その時の失業速度がその予測を上回っていると推定しています。この再スキルの課題は、現代の経済史においてこれまで試みられたものをはるかに上回る規模で実施を求めており、既存の訓練インフラがそのニーズを満たせるかどうかに関する深刻な疑問を提起しています。

地理的再配置

AIが銀行業の雇用に与える影響は、仕事の地理的分布にも及びます。銀行はバックオフィス業務を低コストの場所であるバンガロールやハイデラバード、広州、マニラ、および他のオフショアセンターにますます集中させてきました。HSBCは、バンガロール、ハイデラバード、広州などの場所で技術者やバックオフィスの従業員が働くデスクが約1万席不足しており、自動化のための企業と交渉を行い、コストベースを削減しようとしています。AIがこれまでオフショアされていた仕事を実行できる場合、銀行業の雇用の地理的な分布は大幅に変わる可能性があり、先進国および発展途上国の両方の経済に影響を及ぼす可能性があります。

これにより複雑な動態が生まれます。発展途上国は、多国籍銀行にサービスを提供する大規模なセクターを築いてきました。AIがこの仕事を置き換えると、中流階級の繁栄に引き上げた雇用がなくなります。一方で、物理的な人員が重要でなくなると、銀行は本社に近いところで業務を集約する可能性があり、オフショアの傾向を逆転させる可能性がありますが、全体として労働力は減少します。

新しい役割とスキル

職務の置き換えは雇用のストーリーの一部にすぎません。AIは以前には存在しなかった新しい役割も創出します。AIシステムが銀行業務にますます組込まれる中で、技術を管理、監視、洗練する並行の労働力が生まれており、AI監査官がアルゴリズムが規制および倫理的境界内で操作されるよう保証する一方で、倫理責任者がAIモデルを偏見と予期しない結果に対して評価し続け、顧客の行動をもとにモデルの結果を微調整するために人AIトレーナーがデータを継続的に提供しています。

これらの役割は、分野の専門知識と技術的な理解の組み合わせを必要とします。貸し付け分野のAI監査官は信用リスク評価と機械学習モデルの動作の両方を理解する必要があります。倫理責任者は、規制の遵守とアルゴリズムのバイアスの両方を理解する必要があります。これらのハイブリッドな役割は、プレミアムな報酬を命じますが、現在働いている少数の専門家がそのようなスキルを持っています。AIが他の銀行業の職から労働者を置き換える一方で、才能の不足を引き起こしています。

ジェネレーティブAIの普及は、1980年にMicrosoft Excelが出た頃の影響に似ています。皆がそれが財務担当者を排除するだろうと言いましたが、そうではなく、それは彼らの働き方を変えました。この歴史的なアナロジーは、AIが最終的に銀行の能力を拡張する可能性があることを示唆しています。Excelは金融アナリストを排除しませんでした。それは彼らがより洗練された分析をより迅速に行うことを可能にし、分析の深さに対する期待を高め、効果的にツールを活用できるアナリストの需要を生み出しました。AIは同様のパターンに従うかもしれません。AIを効果的に展開する銀行はより洗練されたサービスを提供し、より多くのクライアントにサービスを提供し、最終的に再編成された役割で多くの労働力を雇用することができる可能性があります。

雇用の転換は最終的に、どのように変化を管理するかに依存しています。包括的な再訓練プログラムに投資し、取り残された労働者が新しい役割に移行するための道を開拓し、人間を置き換えるのではなく拡張する手段としてAIを展開する銀行は、混乱を最小限に抑えることができます。AIを主にコスト削減措置として追求し、労働力を削減する銀行は、従業員にとってより困難な転換を生み出し、AIだけでは再現が困難なことが証明された組織的な知識と専門知識を犠牲にする可能性があります。

競争ダイナミクスと戦略的利点

もしJPMorganが競合他社より先んじてAIを組込むことができれば、業界全体が追いつくまでの間、より高い利益率を享受することができるでしょう。この観察は、銀行業において大規模なAI投資を駆り立てる競争ダイナミクスを捉えています。早期に手を加えた者は一時的に優位性を得ますが、その優位性は競合他社が同様の能力を採用するにつれて薄れ、最終的には産業全体を新たな性能レベルに押し上げ、これが新たな基準となります。

このパターンは銀行業における以前の技術変革を反映しています。ATMが出現した際、早期採用者はコストの優位性と顧客の利便性の利点を得ました。しかし、ATMは迅速に普及し、それを最も広範に展開し、広範なサービス提供物と最も効果的に統合した銀行に優位性が移動しました。オンラインバンキングも同様のダイナミクスに従いました。初期手段には顧客獲得の利点がありましたが、数年のうちには、どの銀行も競争するためにオンライン能力を必要としました。AIもこの軌道をたどっているように見えますが、潜在的により劇的な影響を伴います。

いくつかの要因が、AI投資から最大の利益を得る機関を決定します。まず、規模が非常に重要です。JPMorganの年間180億ドルの...技術予算がより小さな機関には対抗できない投資を可能にします。洗練されたAIシステムの構築、専門家の集結、広範囲な運用インフラへのAIの統合には、大手銀行に有利なリソースが必要です。これにより、小規模な銀行がAIパワーを持つ競合他社との差を縮めるのに苦労する中で、業界の統合が加速する可能性があります。

次に、データの利点が複利効果を生み出します。AIシステムはより多くのデータにさらされることで改善され、大手銀行は小規模な機関よりも多くの取引を処理し、より多くの顧客にサービスを提供し、より多くの市場で事業を展開しています。この豊富なデータは、より洗練されたAIを可能にし、より良い顧客体験を提供し、より多くの顧客を惹きつけ、より多くのデータを生成する - 既存の顧客基盤を持つ incumbents に有利な強化サイクルを生み出します。

第三に、既存のインフラストラクチャはAIの配備を制約するとともに形作ります。銀行は何十年もかけて蓄積された技術スタックで運営され、メインフレームで実行される重要なシステムと現代のクラウドアプリケーションが併存しています。技術が可能なことと、それを企業内で完全に利用する能力の間にはギャップがあり、何千もの異なるアプリケーションで作業している企業が、それらのアプリケーションをAIエコシステムに接続し、理解可能にするために大きな作業を必要とします。より最新のインフラストラクチャを持つ機関は、複雑な既存システムと格闘する機関よりも、より迅速かつ包括的にAIを配備することができます。

第四に、規制コンプライアンス能力がますます重要になっています。銀行は強く規制された環境で運営され、新しい技術を配備するには、それが透明性、公平性、セキュリティ、および信頼性に関する規制要件を満たすことを証明する必要があります。洗練されたコンプライアンスフレームワークと強い規制関係を持つ機関は、弱いコンプライアンス能力を持つ機関よりもAI配備の課題をより効果的に乗り越えることができます。

業界構造はAIの利点がどのように現れるかに影響を与えます。非常に商品化された銀行サービス - 支払い処理、基本的な預金口座、簡単なローン - においては、AI主導の効率利点は主にマージンの改善または価格競争を可能にする形でコスト削減に翻訳されます。差別化されたサービス - 富裕層の資産管理、投資銀行業務、高度な企業銀行業務 - においては、AIはプレミアム価格と市場シェアの獲得をサポートするサービス強化を可能にすることができます。

Citigroup は 30,000 人の開発者に生成AIコーディングツールを武装させ、幅広い従業員に向けて生成AI搭載の生産性向上プラットフォームを展開しました。一方、Goldman Sachs は約10,000人の従業員にAIアシスタントを提供し、年末までに全社展開を完了することを期待しています。これらの JPMorgan の主要競合他社による配備は、AI変革が業界全体で不可避となったことを示しています。どの主要銀行もAIを無視することはできず、競争力のあるダイナミクスはAI投資が加速し続けることを保証します。

競争の地理的側面は複雑さを増します。Bank of America は2025年にAIと新技術イニシアチブに40億ドルを費やし、技術コストラインの 130 億ドルのうち約1/3を占めています。米国の銀行は互いにだけでなく、欧州の機関、アジアの銀行、金融サービスに進出する可能性がある大手テック企業とも競争に直面しています。中国の銀行はモバイル決済と融資にAIを広範に展開しており、欧州の銀行はAI配備を制約し形作る規制圧力に直面し、DBSやHSBCのようなアジアの機関は積極的なデジタル化戦略を追求しています。

大手テックは特に興味深い競争ダイナミクスを表しています。Google、Amazon、Microsoft のような企業は、世界トップクラスのAI能力、膨大な計算リソース、膨大なユーザーベースを持っています。規制の制限により、これまでコアバンキングへの進出は限定されていましたが、彼らは支払い、融資、金融計画などのマージナルな金融サービスを提供しています。もし規制当局が大手テックによる銀行業務へのより深い参加を許可すれば、テクノロジーの巨人によって運営されるAI搭載プラットフォームは、従来の銀行ビジネスモデルを根本に破壊する可能性があります。

最終的な競争の結果は不確かです。AIは最大手で最も洗練された機関が持つ利点を増幅し、業界の統合をもたらすかもしれません。あるいは、AIが大規模な人間の労働力なしに洗練されたサービスを提供することで小規模な機関が参入障壁を下げ、競争を促進するかもしれません。おそらく、業界は二分され、少数の巨大なAIパワーを持つユニバーサルバンクが、AIを使用して特定のニッチで優れている専門の機関と競争することになるでしょう。

実装の現実: バリューギャップの課題

技術が可能なことと、それを企業内で完全に引き出す能力の間にバリューギャップがあります。数千もの異なるアプリケーションで作業している企業は、それらのアプリケーションをAIエコシステムに接続し消費可能にするために多大な作業を必要とします。これは、JPMorgan の主任アナリティクス役員が捉えた、AI銀行変革の中心課題です: 技術の潜在能力は、現時点で機関が実装できるものをはるかに超えています。

いくつかの要因がこのバリューギャップを生み出しています。まず、既存のインフラストラクチャが大規模な統合の課題をもたらします。銀行は、1960年代や1970年代に遡る COBOL で書かれ、メインフレームで動作する重要なシステムを運営し続けています。これらのシステムは、アカウント管理、取引処理、決済クリアリングなどの機能を扱っており、どんな失敗も致命的な結果を招く可能性があります。これらをAIシステムに接続するには、広範なインターフェース開発、厳密なテスト、慎重なリスク管理が必要です。

銀行は統一されたプラットフォームではなく、何百または何千もの異なるアプリケーションのコレクションで操作していますが、これは複雑さを増します。これらは、数十年にわたる有機的な開発、合併と買収、技術的な進化を通じて積み上げられています。各アプリケーションには独自のデータフォーマット、ビジネスロジック、インターフェースがあります。これらのシステムすべてと一貫して相互作用できるAIレイヤーの作成は、巨大なエンジニアリングの課題です。

第二に、データの質とアクセス可能性の問題がAIの効果を制限します。AI システムはクリーン、構造化、一貫したデータを必要としますが、銀行のデータは無数のシステムにわたって互換性のないフォーマットで、定義が一貫しておらず、不完全なレコードや質的な問題があります。AIが潜在能力を発揮する前に、機関は大規模なデータリメディエーションの努力を行う必要があります - フォーマットを標準化し、不一致を解決し、データガバナンスを確立し、AIシステムにデータをアクセス可能にするパイプラインを構築します。

第三に、組織の抵抗が実装を遅らせます。AI変革は人々の働き方を変える必要があり、ビジネスプロセスの流れや意思決定権の保持者を変えます。これらの変更は既存の権力構造を脅かし、新しいスキルを学び、雇用のセキュリティに不確実性を生じさせます。リーダーがAI変革を約束しても、中間管理職の抵抗、従業員の不安、単純な慣性が実装を大幅に遅らせることがあります。

第四に、才能の不足が展開速度を制約します。JPMorgan は、次に大きい7つの銀行を合わせた数のAI研究者を雇用していますが、それでも才能の制約に直面しています。高度なAIと銀行業務の両方を理解する人の数は業界のニーズに比べて限られています。この才能の不足が報酬コストを押し上げ、機関がAI能力を拡大するペースを制限します。

第五に、規制の不確実性が計画を複雑化します。銀行はAIシステムが安全、公平、透明に動作することを規制当局に満足させなければなりません。しかし、銀行のAIに関する規制フレームワークはまだ進行中で、機関が満たすべき要件について不確実性を生じさせています。この不確実性により、銀行は将来的に不適合と判明するかもしれない方法でAIを展開する際に慎重になり、採用速度を遅らせます。

JPMorgan Chase は AWS 上に AI 基盤を構築し、AWS SageMaker 機械学習プラットフォームと AWS Bedrock 生成 AI プラットフォームを実験から生産アプリケーションに押し出しています。これにより、5,000 人の会社社員が SageMaker を使用し、20 万人以上の社員が現在 LLM スイートを使用しています。このパートナーシップ アプローチは、技術プロバイダーからのクラウド インフラストラクチャと AI プラットフォームを利用し、スケーラブルなインフラストラクチャを提供し、AI 開発プラットフォームの維持負担を軽減することで、いくつかの実装の課題に対処します。

実装の組織的側面はおそらく最大の課題を提示します。Chase は生成 AI に「やりながら学ぶ」アプローチを採用し、ツールが手元にあることで実際に活用すること以上に良い学び方はないと信じており、行員に450の概念実証を行っていると報告されており、その数は1,000に上昇すると予想されています。この草の根アプローチは、成功するAI変革には単なる技術の配備以上に文化的変化が求められることを認識しています。社員はAIの能力を理解し、適用の機会を特定し、日々のワークフローにAIを統合する必要があります。この実践を通じた学習アプローチは時間がかかりますが、持続可能な能力を築きます。

実装の財務的側面は複雑さを増します。銀行のAIイニシアティブへの支出は2024年の60億ドルから2025年には90億ドルに増加し、2030年には850億ドルに達する可能性があります。これらの投資は明確な投資収益率のケースを通じて正当化されなければなりませんが、AIの利益は通常、累積的な効率性の向上、意思決定の改善、顧客体験の向上を通じて数年間で具体化し、正確に数量化するのが困難です。機関はこの圧力に直面しています。

以下に指定されたフォーマットで英語から日本語への翻訳結果を提供します。なお、Markdownリンクは翻訳しないでください。

内容: [持続可能な投資を必要とする変革を追求しながら結果を示すこと。]

AIシステムのテストと検証の課題は、従来のソフトウェアよりもはるかに大きい。従来のソフトウェアは決定的な論理に従う - 同じ入力を与えれば、同じ出力を生成し、テストは簡単である。AIシステム、特に高度な機械学習を使用するものは、確率的に振る舞うため、同じ入力に対して異なる出力を生み出すことがある。テストは、システムが既知のケースで正しく動作するかだけでなく、新しい状況に適切に一般化し、エッジケースを安全に扱い、訓練データの分布外入力に直面したときに優雅に劣化するかを評価する必要がある。

これらの実装課題は、AIによる銀行業の変革が莫大な潜在能力を持ちながら徐々に進んでいる理由を説明している。機関は、競争優位を獲得するために十分迅速に行動することと、リスクを管理し信頼性のある運用を保証するために注意深く行動することのバランスを取らなければならない。スピードと慎重さの間の緊張は展開戦略を形成し、ほとんどの銀行は、AI能力を既存システムの上に重ねるアプローチを追求し、コアバンキングインフラを一から再構築することを試みるのではなく進行している。

リスク、倫理、規制のギャップ

AIによる銀行業の変革は、安全性、公平性、説明責任、社会的影響について深刻な問題を提起し、規制当局、銀行、社会がこれに対処しなければならない。これらの懸念は技術的、倫理的、法的、政治的な次元を超えている。

アルゴリズムのバイアスと公平性

銀行業におけるAIシステム、特にクレジット決定に役立つものは、保護対象グループに対して意図せず差別を行う可能性があり、AIモデルが教育や位置情報などの代替データを使用する場合、それが保護対象特性の代理として機能し、異なる影響または取り扱いを引き起こす可能性がある。この課題は、AIシステムが過去の差別を反映する歴史的データからパターンを学習するから発生する。もし歴史的な貸付データが特定の地域や特定の特性を持つ申請者が信用を拒否されたことを示している場合、AIシステムは、基礎となる要因が正当な信用リスク指標を表さない場合でも、これらのパターンを再現することを学習する可能性がある。

この問題は単純な歴史的バイアスの再現を超えて拡大する。AIは、アルゴリズムの決定が将来のデータに影響を与え、最初のパターンを強化する方法でバイアスを増幅するフィードバックループを通じてバイアスを強化する可能性がある。たとえば、AIシステムが特定のグループのメンバーに対して信用を拒否した場合、これらの個人は後に信用力を示すかもしれない信用履歴を構築することができず、サイクルが続く。

アルゴリズムバイアスに対処するには、技術的解決策、政策フレームワーク、および機関のコミットメントが必要です。金融機関は、AIモデルが偏った結果を生み出さないようにするため、継続的に監視および監査を行う必要があり、意思決定プロセスの透明性は異なる影響を避けるために極めて重要です。この監視は、単なる結果の分析を超えて、AIシステムが意思決定に使用する要因を調べ、それらが保護対象特性の代理に依存していないことを確認する必要があります。

AIシステムが高度化するにつれて、この課題は一層厳しくなります。限られた変数を使用した単純なモデルは、検査が容易であり、各要因を検査し、それが正当なビジネス的考慮事項を表しているか、問題のある代理を持っているかを評価できます。数百の変数を扱う複雑なニューラルネットワークは、そのような単純な分析に対抗し、精度を高めることができる反面、透明性が低下するというコストがあります。

データプライバシーとセキュリティ

銀行は大量の機密個人情報を保有しています - 金融取引、口座残高、投資ポジション、個人識別子、行動パターンなど。AIシステムは有効に機能するためにこれらのデータにアクセスする必要があり、AIのデータへの欲求とプライバシーの重要性の間に緊張が生じます。データの増加と、ソーシャルメディアプロファイルなどの非伝統的なソースをクレジット意思決定に使用することは、機密情報がどのように保存、アクセスされ、侵害から保護されるかについて重大な懸念を引き起こしますが、消費者は必ずしもデータの使用に同意しているわけではありません。

プライバシーの課題は、従来のデータセキュリティを超えて、データ使用についての疑問にまで及びます。顧客は銀行が詐欺検出のために取引データを使用することに同意するかもしれませんが、同じデータがマーケティングアルゴリズムを情報提供したり、第三者と共有されることを期待していないかもしれません。AIシステムがデータから洞察を抽出する能力が高まるにつれて、顧客が期待し、承認する使用と、それを侵害的と感じる使用の間の区別がますます重要になります。

プライバシーを保護するAIの技術的課題は、未解決のままです。フェデレーテッドラーニングや、ノイズをデータに追加して個人のプライバシーを保護しながら集計パターンを維持する差分プライバシーなどの手法は有望ですが、銀行の広範な展開にはまだ成熟していません。ほとんどのAIシステムは、最適なパフォーマンスを達成するために詳細な個人レベルのデータにアクセスする必要があります。

モデルの不透明性と説明可能性

ドイツの規制当局BaFinは、ブラックボックスが監督上許容できる範囲の程度は、そのモデルが銀行のリスク管理でどのように扱われるかに依存しており、金融サービスプロバイダーがモデルの出力を説明でき、AIモデルのパフォーマンスと行動の変化を識別および管理できることが期待されていると述べています。この規制の視点は、AI銀行業における基本的な緊張を捉えています:最も強力なAIシステムはしばしば最も説明が困難です。

従来のクレジットスコアリングモデルは、少数の変数を使った線形回帰を用いており、なぜ特定の申請者が特定のスコアを受けたのかを簡単に説明することができました。今日のAIシステムは、複数のモデルを組み合わせたアンサンブル法や、隠れ層を持つニューラルネットワーク、他のアプローチを使用し、簡単には説明できません。銀行は、そのようなシステムが単純な代替案よりも良いパフォーマンスを示すことを統計的に示すことができるかもしれませんが、なぜ具体的な決定をしたのか説明するのは難しいかもしれません。

この不透明性は、なぜクレジットを拒否されたり、より高い利率を請求されたりしたのか理解したい消費者にとって問題を引き起こします。それは、モデルが公正で適切かどうかを評価しようとする規制当局にとって問題を引き起こします。そして、モデルリスクを管理し、システムが適切に振る舞うことを保証しようとする銀行にとっても問題を引き起こします。説明可能性の欠如は、AIシステムが人々の金融生活に影響を与える重大な決定を行うときに特に問題となります。

説明可能性に対する規制アプローチはさまざまです。SECは、市場を操作したり、誤った取引を防ぐために厳しい事前取引リスク管理を義務付ける市場アクセス規則を実施しており、OCC、連邦準備制度、CFPB、FTCから出された共同ガイダンスは、説明可能性、バイアス軽減、および消費者の透明性要件を強調しています。これらの枠組みは、AI透明性の原則を確立していますが、具体的な技術的要件に欠けることが多く、銀行がそのシステムが適切であることを規制当局に満足させる方法を決定することを銀行に委ねています。

システミックリスクと安定性

AIの金融安定性への影響は、個別の機関を超えて懸念を引き起こします。多くの銀行が類似したデータで訓練された類似のAIシステムを展開する場合、彼らの行動が相関して市場のボラティリティを増幅したり、システミックな脆弱性を創出する可能性がある。市場の過剰なストレス時には、AIトレーディングシステムが同じ資産を同時に売却しようとしたり、同じリスクをヘッジしようとして、価格変動を悪化させ、金融市場全体に連鎖的影響を引き起こす可能性がある。

AIシステムの複雑さも運用リスクを生んでいます。銀行はクリティカルな機能のためにAIに依存しており、故障や誤動作は、顧客、カウンターパーティ、および市場に影響を与える方法で運用を混乱させる可能性がある。金融機関同士の相互接続により、一銀行のAI障害が金融システムを通じて広がる可能性がある。

Citiは、2030年までに世界市場総売上高の10%がトークン化された資産によって実施され、銀行発行のステーブルコインが主要な推進力となり、調査対象企業の86%が顧客のオンボーディングおよび売買後のために生成AIを試験していると予測しています。金融資産がAIエージェントが自律的に取引を実行できるブロックチェーンベースのインフラに移行することで、AIとトークン化の収束が新たなシステミックリスクの考慮事項を生み出しています。

説明責任と責任

AIシステムが被害をもたらす決定 - 差別的な貸付、誤った取引、プライバシーの侵害 - を行う場合、説明責任の問題が複雑になります。従来の責任枠組は、人間の意思決定者が存在し、その選択に対して責任を負うことを想定しています。AIは、人間-機械システム全体にわたり意思決定を分散させ、責任を曖昧にします。

AIを搭載した貸付システムが系統的に保護されたクラスに対して差別を行った場合、責任は誰か?モデルを作ったデータサイエンティストか?それを展開したビジネス管理者か?AI戦略を承認した経営陣か?機関としての銀行か?これらの質問は現行の法的枠組みでは明確な答えを持たないため、銀行と消費者に不確実性をもたらしています。

規制の状況

EUのAI法は、2025年半ばまでに、AIシステムをリスクによって分類し、金融分野におけるクレジット評価や保険価格設定のような高リスクのアプリケーションに透明性、人的監督、バイアス緩和が必要であり、すべての金融機関はAIによる決定を文書化し、正当化することが求められ、責任あるAIのための国際標準を設定しています。ヨーロッパのアプローチは、AIリスクに対処する包括的な規制枠組みを確立しています。

一方でアメリカの規制は、分断されています。トランプ大統領は、2025年にバイデン大統領の包括的なAIエグゼクティブ...Executive Order, with the Trump administration moving to deregulate AI use. This created regulatory uncertainty as federal frameworks were rolled back, leaving state regulators stepping in, passing legislation focused on bias, transparency, and compliance in AI-driven decision-making for lending and employment, with several states clarifying that discriminatory AI behavior would be assessed under their Unfair or Deceptive Acts or Practices laws, creating a patchwork of oversight.

国家信用協同組合管理局は、AIモデルを含むモデルリスクの管理方法に関する詳細なガイダンスが欠如しており、信用協同組合がAI駆動サービスにますます依存しているにもかかわらず、技術サービス提供者を調査する権限を持っていない。この規制のギャップは、AIが規制能力を凌駕し、機関が洗練されたシステムを展開する速度が監督フレームワークの適応速度を上回っていることを示している。

規制機関は、銀行に対し、地域再投資法の規制を遵守するためにAIを使用しているかどうかを示すことを要求し、それらのシステムが説明可能であることを要求し、すべての機関に第三者のAI監査を義務付け、銀行が定期的に銀行秘密法システムを見直し、正確性と説明可能性を保証することを要求すべきである。これらの提案は、銀行におけるAIが新しい形の監督を必要とするという認識の高まりを反映しているが、原則を執行可能な要件に翻訳することは進行中の作業である。

グローバルな次元は規制の発展を複雑にする。銀行は、AIに対する異なる規制アプローチを持つ複数の管轄区域で活動している。機関は、EU AI法、アジアの様々な国家フレームワーク、アメリカの州レベルの要件、および国際機関のような国際決済銀行からの新興基準をナビゲートしなければならない。この規制の断片化はコンプライアンスの複雑さを生み出し、国境を越えた銀行業務におけるAIの展開を遅らせる可能性がある。

AI Banking Versus Autonomous Finance: The DeFi Comparison

AIによる伝統的な銀行業務の出現は、分散型金融の成熟と一致し、技術駆動の金融変革のための2つの異なるビジョンの間に興味深い対比を生み出している。AI駆動の銀行が知能と自動化によって伝統的な機関を強化する一方で、DeFiはブロックチェーンに基づくプロトコルを通じて伝統的な仲介者なしでの金融サービスを追求している。これらのアプローチの収束と競争は、金融の将来の軌道を形作る。

Stablecoins and Tokenization

ステーブルコインの流通は過去18ヶ月で倍増しましたが、依然として1日あたり約300億ドルの取引を促進するだけであり、これは世界的な貨幣フローの1%未満です。支持者は、技術が銀行時間と国境を超え、現在の支払いインフラストラクチャを改善し、速度、コスト、透明性、利用可能性、銀行システムからのサービスが不十分な人々の増加をもたらすと言います。これらのデジタル資産はブロックチェーンインフラストラクチャにおける現金相当物を表し、伝統的な銀行の仲介者なしで24時間365日の決済を可能にします。

トークン化は2030年までに160兆ドルの現実世界の資産をオンチェーンにすることが見込まれており、グローバルな金融の運営方法を変革しつつあり、BlackRock、JPMorgan、Goldman Sachsのようなウォールストリートのリーダーたちは既にトークン化された債券、国債、預金を試験導入しています。この発展は、伝統的な金融機関がますますブロックチェーンインフラストラクチャを競争相手ではなく補完的なものとして見ていることを示しています。

AI銀行とトークン化の関係が特に興味深いのは、機関がAIを採用してトークン化された資産を管理する場合です。Citiは、2030年までに世界市場の取引高の10%が銀行発行のステーブルコインにより担保効率とファンドトークン化を促進し、86%の調査対象企業が資産管理者、カストディアン、ブローカーディーラーの主要なユースケースとしてクライアントオンボーディングのためにAIを試験的に導入していると見込んでいます。この収束は、AIシステムが伝統的な銀行インフラストラクチャとブロックチェーンに基づくトークン化された資産の両方にわたって運用される未来を示唆しています。

Autonomous Protocols Versus AI Agents

DeFiプロトコルは、スマートコントラクトを通じて金融操作を実行します - 事前定義されたルールに基づいて自動的に取引を実行するブロックチェーン上にデプロイされたコードです。これらのプロトコルは、貸付、取引、デリバティブ、その他の金融機能を人間の仲介者なしで処理します。ビジョンは、金融サービスを機関によって実行される業務としてではなく、分散型ネットワーク上で実行されるソフトウェアとして提供することを目指しています。

银行中的AI助手发挥类似的功能,但在机构框架内运作。它们不是替代银行,而是使银行更有效率和更能胜任。根本区别在于治理和控制。DeFi协议一旦部署,会根据其代码独立运作,有时治理由持有代币者分配。AI代理在机构权威下运作,银行保留对其行为的控制权,并对其行动负责。

这造成了不同的风险收益状况。DeFi提供审查阻力,24/7可用性,透明代码,减少对传统中介的依赖。然而,它也涉及智能合约风险,出现问题时的有限追索权,监管不确定性和主流采用的扩展挑战。AI支持的传统银行提供监管合规性,消费者保护,现有的争议解决方案和与传统金融基础设施的集成,但保持门控角色,监管约束和可能比去中心化替代品更高的成本。

Regulatory Treatment

全球多项立法努力寻求确保代币化现金的稳定和安全运作,涵盖储备,披露,AML和KYC合规性以及适当的许可,例子包括2025年6月通过参议院通过的美国指导和建立美国稳定币创新法案,规定了储备,稳定性和监督的条件。这些监管发展表明,稳定币和代币化正在从监管灰色地带向更清晰的框架迈进。

联邦储备委员会举办了一个关于支付创新的会议,探讨了包括稳定币,去中心化金融,人工智能和代币化的主题,州长Christopher Waller表示,这些技术可以简化支付操作并加强私营部门的合作。这种官方关注表明,央行认识到这些技术的潜在影响,并积极研究它们如何与货币政策和金融稳定相交。

监管动态为银行创造了有趣的战略问题。它们应该专注于在传统银行基础设施中构建AI能力,还是也应该开发能力以在基于区块链的DeFi协议中部署AI?它们应该发行自己的稳定币以与私人发行者竞争,还是将现有稳定币整合到其业务中?它们应该如何平衡区块链结算的效率优势与监管复杂性和技术风险?

Hybrid Architectures

最可能的结果涉及混合方法,将传统银行业务,AI能力和区块链基础设施结合在一起。银行可能会发行由传统储备支持的代币化存款或稳定币,实现基于区块链的结算,同时保持机构保证。AI系统可以跨传统支付轨道和区块链网络运行,根据成本、速度和其他因素优化路由。

Consensus 2025讨论强调了去中心化金融的快速增长,会议围绕去中心化交易所的采用,稳定币使用激增,对现实资产进行代币化的兴趣上升,以及收益生成协议的势头展开,所有这些都在通过立法逐渐清晰的监管背景下进行。这种机构参与表明,传统金融和DeFi之间的界限正变得更为渗透。

AI与区块链的结合创造了有趣的技术可能性。智能合约可以结合AI决策,提供在市场状况下自适应行为的自主协议。AI系统可以监控区块链交易的欺诈行为,分析DeFi协议的健康状况,或优化跨多个协议的收益耕作策略。银行可以部署跨传统银行基础设施和DeFi协议运行的AI代理,为客户提供统一访问两者的机会。

这种融合提升了金融中介未来的哲学问题。如果AI可以自动化大多数银行功能,而区块链可以提供无需传统中介执行交易的基础设施,我们仍然需要银行作为机构吗?或者金融是否朝向一个AI代理在去中心化协议上代表用户操作的模型演变,传统银行要么适应以在这种新范式中提供服务,要么逐渐失去相关性?

这个答案可能依赖于监管演变,消费者偏好和技术成熟。如果监管者成功建立框架,允许基于区块链的金融服务,同时保护消费者,我们可能会看到向混合模式迁移。如果区块链扩展仍存在问题,或者监管者施加限制以扶持传统机构,AI驱动的银行可能会保持主导地位。最有可能的结果是多元化的结果,传统银行,AI增强机构和去中心化协议共存,以满足不同的需求和偏好。 toward their logical conclusion allows us to envision what a genuine AI bank might look like when the transformation reaches maturity, likely sometime in the early 2030s. This vision helps clarify what fundamental transformation means and raises profound questions about whether such an institution still represents a "bank" in any traditional sense.

Universal AI Assistance

In a true AI bank, every employee operates with a personal AI assistant deeply integrated into all workflows. Investment bankers instruct their AI to prepare client meeting materials, analyze potential acquisition targets, or draft term sheets. Traders direct AI agents to monitor markets, execute strategies, and optimize portfolios. Compliance officers task AI with monitoring transactions for suspicious patterns, generating regulatory reports, and researching regulatory changes. Technology teams use AI for software development, infrastructure management, and system optimization.

これらのAIアシスタントは、現在のチャットボットのように個々の質問に応答するだけでなく、会話の文脈を保持し、完了すべきタスクを積極的に特定し、他のAIアシスタントと連携して作業を調整するためのミーティングをスケジュールし、ニーズをよりよく予測するためにインタラクションから継続的に学習します。人間の役割は、戦略的な方向性を設定し、高度な意思決定を行い、AIが欠けている判断力、創造力、または対人スキルを必要とする状況を処理することにシフトします。

Autonomous Operational Processes

Core banking operations - account opening, payment processing, trade settlement, reconciliation, regulatory reporting - flow through AI systems with minimal human intervention. These systems don't follow rigid scripts but adapt behavior based on context. They detect anomalies and determine whether to flag them for human review or resolve them autonomously. They optimize resource allocation dynamically rather than following static rules. They identify process improvements and implement changes after appropriate approval.

伝統的な運用チームはほとんど消失し、エンジニア、アナリスト、およびAIシステムを監視し、エッジケースを処理し、自動化プロセスを継続的に改善する専門家の小規模チームに置き換えられます。効率向上は劇的で、何千人もの従業員を必要とするプロセスが数十人で完了し、処理時間が日単位から秒単位に短縮されます。

AI-Curated Customer Experiences

Every customer interaction - whether through mobile apps, websites, phone calls, or in-person branches - flows through AI that personalizes the experience based on comprehensive understanding of the customer's financial situation, preferences, goals, and behavioral patterns. The AI doesn't offer generic products but instead designs solutions tailored to individual circumstances.

小売顧客に対して、AIは人間のアドバイザーに匹敵する財務計画の指導を提供し、支出パターンを監視して省エネ機会を特定し、財務健康を向上させるための行動を積極的に提案します。人生のイベント(新しい仕事、家の購入、子供の誕生など)を検出し、推奨事項を調整します。法人顧客に対しては、AIがビジネスオペレーションを分析し、財務の最適化機会を特定し、個別の銀行ソリューションを構築します。

人間のアドバイザーの役割は消えることはありませんが進化します。富裕層や複雑な法人顧客に対しては、人間が戦略的な助言、リレーションシップマネジメント、高度な財務判断における判断を提供します。ルーティンなニーズと標準的な製品については、AIが完全にインタラクションを処理します。

Intelligent Risk Management

Risk management becomes continuous, comprehensive, and adaptive rather than periodic and rules-based. AI systems monitor every transaction, every position, every counterparty exposure in real-time. They detect subtle patterns indicating emerging risks before they manifest as losses. They conduct scenario analysis across hundreds of potential futures, identifying vulnerabilities and suggesting mitigations. They optimize capital allocation to maximize risk-adjusted returns while maintaining regulatory compliance.

信用決定は、取引パターン、行動信号、外部データソース、人間のアナリストが検出できない微妙な相関を考慮するAI分析を通じて即座に行われます。その結果、より正確なリスク評価と、伝統的なクレジット履歴を欠いているが代替指標を通じてクレジット価値を示す顧客へのより大きな金融包摂が実現されます。

Agentic Trading and Treasury Management

Trading evolves from humans making decisions with AI assistance to AI agents executing strategies under human supervision. These agents don't simply follow instructions but adapt tactics dynamically based on market conditions. They identify opportunities, assess risks, and execute trades across multiple markets and asset classes simultaneously.

財務運用はほぼ自律的になり、AIが流動性を管理し、資金コストを最適化し、資本を効率的に展開し、規制資本要件を管理します。システムは成果から継続的に学び、戦略を洗練し、人間のトレーダーを超えるパフォーマンスを達成し、人間のチームでは不可能な規模で運営します。

Seamless Cross-Border Operations

The AI bank operates globally as a unified institution rather than as a collection of regional operations. AI systems handle cross-border transactions, navigate different regulatory regimes, manage multiple currencies, and optimize global operations. Language barriers disappear as AI provides real-time translation. Time zone differences become irrelevant as AI operates 24/7. Regulatory complexity gets managed through AI that tracks requirements across jurisdictions and ensures compliance.

Predictive and Proactive Banking

Rather than reacting to customer requests, the AI bank anticipates needs. It identifies when a customer will likely need credit and offers it proactively. It detects when a business client might face cash flow challenges and suggests solutions before crises emerge. It recognizes market conditions where clients might benefit from portfolio adjustments and recommends actions.

予測的で積極的なアプローチはリスク管理にも及び、AIは発生前に潜在的な詐欺を予測し、新たなサイバー脅威を特定し、運用上の脆弱性を検出します。機関は問題を管理する代わりにそれを防止する方向にシフトします。

Organizational Structure

The organizational structure of a true AI bank differs dramatically from traditional banks. The massive hierarchical structures of traditional banking - layers of management overseeing armies of workers performing specialized functions - give way to flatter organizations where smaller teams of specialized experts oversee AI systems executing work.

職種はオペレーターからオーケストレーターへ、遂行者から戦略家へ、プロセッサーから問題解決者へとシフトします。機関は人間とAIのハイブリッド組織となり、人間と機械の寄与の境界を定義することが難しくなります。

The Category Question

This raises a profound question: Is such an institution still a "bank," or does it represent something fundamentally new - an intelligent financial system that happens to be organized as a corporation? Traditional banks are human organizations that provide financial services. AI banks are artificial intelligence systems governed by humans that provide financial services. The distinction may seem semantic, but it carries implications for regulation, liability, corporate governance, and how we think about financial institutions' role in society.

銀行業務は大部分がAIシステムを通じて流れ、人間は監督と戦略的な方向性を提供しますが、多くのタスクを実行しない場合、このような機関をどのように規制すべきでしょうか?人間の意思決定と責任に基づく伝統的な枠組みはまだ適用されますか?AIシステムが顧客に被害を与えたり、システミックリスクを生み出したりする決定を行った場合はどうなりますか?

これらの質問には明確な答えがなく、それに取り組むことで、規制当局、法律学者、倫理学者、および業界参加者が今後の10年間にわたって従事することになります。AIによる銀行の変革は、技術的な変化だけでなく、金融サービスの組織化とガバナンス方法に関する基本的な仮定に挑戦する機関の進化を意味します。

Final thoughts

The transformation of banking through artificial intelligence has moved from speculative possibility to operational reality. JPMorgan Chase is being "fundamentally rewired" for the AI era, with plans to provide every employee with AI agents, automate every behind-the-scenes process, and curate every client experience with AI. This vision, while ambitious, increasingly appears achievable rather than fantastical.

競争のダイナミクスにより、銀行はAIを導入しない限り、AIを展開する機関に対抗するリスクがあります。技術的な能力は驚異的なペースで進化し続けており、AIシステムは以前は人間だけが持つと考えられていたタスクに対しても能力を示しています。経済的な圧力は、コストを削減しながらサービス品質を向上させる自動化を支持します。顧客の期待も進化し、AIがスケールでのみ提供できる洗練されたデジタル体験を求めています。

影響は銀行効率以上に及びます。この変革は業界全体にわたって雇用を再形成し、ブルームバーグ・インテリジェンスは、AIがより多くのタスクを引き受けるにつれて、今後3年から5年で世界の銀行が最大20万人の雇用を削減することを予測しています。この変革は、AIをうまく展開できる機関には経済的な利点を集中させ、遅延する機関を可能性として疎外する可能性があります。それはまた深刻な問いを提起します。アルゴリズムの公平性、説明責任、そして金融意思決定における人間の判断の役割について。

規制の課題は手強い。EU AI 法は、AI システムをリスクによって分類し、高リスクの金融アプリケーションに対して透明性、人間の監視、バイアスの軽減を要求することで、グローバルな基準を設定している。しかし、包括的なフレームワークはほとんどの管轄でまだ開発段階であり、技術変化の速度は規制の適応を上回っています。これにより、将来の要件を明確に理解せずにAI能力に数十億を投資する機関にとって不確実性が生じています。

AIバンキングとブロックチェーンベースの金融の融合は、この変革にさらに別の次元を加えます。2020年までに最大16兆ドルの実世界の資産がトークン化されると予測されており、大手銀行はすでにトークン化した債券や預金の試行を行っています。AI、従来の銀行業務、そして分散型プロトコルの交差点は、オートメーションの効率性、ブロックチェーンの透明性、および規制された機関の安定性を組み合わせたハイブリッドなアーキテクチャーを生み出す可能性があります。

AIを活用した銀行が不可避であるかどうかは「AIを活用したもの」とは何かを定義することに依存します。すべての主要な銀行が大きなAI能力を展開することは確かであり、競争圧力はそれを保証します。銀行がジェイピー・モルガンが想像するような完全なAI接続エンタープライズになるかどうかは、技術的課題、規制の進化、および組織的な変革管理をうまく乗り越えるかどうかに依存します。

2030年の銀行業務が今日のそれとは大きく異なるであろうことは明らかです。この変革から生まれる機関は、その前身とは表面的な類似性しか持たないかもしれませんが、AIを中心に根本的に再構成されています。これらのエンティティを「AIバンク」、「インテリジェント金融機関」、あるいは単に「銀行」と呼ぶかどうかは、技術が銀行業の意味や金融サービスの運営方法を根本的に再定義する転換点に立っていることを認識するよりも重要ではありません。

変革は機会とともにリスクをもたらします。それは最大の機関に有利な状況を作り出す可能性がある一方で、AIシステムがバイアスを助長する場合には金融排除を悪化させ、新しい形のシステミックリスクを生み出し、数十万人の労働者を置き去りにする可能性があります。これらのリスクを管理しながらAIの恩恵を享受することが、業界、規制当局、そして政策立案者の中心的課題であります。

最終的な質問は、AIを活用した銀行が従来の機関よりも顧客や社会に貢献するかどうかでしょう。もしAIがよりアクセスしやすい金融サービス、公平な信用決定、優れたリスク管理、および効率的な運営を可能にし、それがより低コストで良い顧客体験に繋がれば、変革は混乱にもかかわらず支持に値します。AIが力を集中させ、バイアスを増幅し、説明責任を減らし、主として株主に奉仕するのであれば、慎重さが求められます。

答えは技術自体ではなく、銀行業におけるAIの展開方法と規制方法に関する機関や規制当局の選択によって現れます。技術は変革を可能にしますが、その変革が広範な社会の利益に奉仕するか、狭い私的関心に奉仕するかを決定するのは人間です。この転換点をナビゲートしながら、これらの選択が今後数十年にわたって金融を形成するでしょう。

真のAIを活用した銀行はやって来ます。問題はどのような機関になるのか、また誰の利益に奉仕するのかです。その質問に対して思慮深く答えることが、この変革が進歩を示すか、単なる変化を意味するかを決定するでしょう。