毎日、5兆ドル以上のお金がグローバル銀行システムを通過し、数十年前に構築されたネットワークを通じて流れています。

SWIFTメッセージシステムは1973年に導入され、いまだに大半の国際送金を支えています。支払いは、対応銀行のチェーンを通じてうねり、各銀行が独自のデータベース間で跳ね返るメッセージのみとして存在するトランザクションを処理するのに数時間または数日かかります。照合はバッチで行われ、決済は営業時間を待ちます。あらゆる洗練のために、グローバル金融の機械は前インターネット時代のインフラに頼っています。しかし、このレガシーなアーキテクチャの根底では、何か基本的なものが変わろうとしています。派手な公開型ブロックチェーンやウイルスのような暗号通貨トークンによるのではなく、世界最大の銀行内で静かに体系的に進行しています。シティグループのCEOであるジェーン・フレーザーとJPMorganのCEOであるジェイミー・ダイモンは、トークン化預金およびブロックチェーンインフラを国境を越えた送金と財務管理の近代化のための戦略的ロードマップの中心に据えています。これらは実験的なサイドプロジェクトではありません。彼らは、機関間のお金の移動方法の完全な再構築を表しています。

シティは2023年9月にトークンサービスプラットフォームを発売し、機関クライアントの預金を24時間対応の即時国際送金のためのデジタルトークンに変換しました。JPMorganは2025年6月にベースブロックチェーン上でJPMD預金トークンを導入し、機関クライアントに利子が付く即時決済を提供しました。ドイツ銀行は2025年5月にPartiorのブロックチェーンベースの決済プラットフォームに参加し、ユーロとドルの決済銀行としてアジア最大の金融機関の一部と接続するネットワークを拡大しました。

言語は技術的で、ほぼ世俗的に聞こえます:「トークン化預金」、「分散元帳技術」、「アトミック決済」。しかし、その影響は国際金融システムの機能の核心にまで及びます。これはトークン化預金とステーブルコインの話ではなく、銀行が暗号通貨と競争しようとしているのではありません。これは、国際金融の基盤をトランザクションごとに再構築し、共有元帳上で実行されるプログラム可能なマネーを使うプロセスについての話です。

この変革は今起きており、実際のお金が実際のシステムを通じて移動しています。JPMorganのブロックチェーンプラットフォームは2020年以降、1.5兆ドル以上のトランザクションを処理し、日々の取引量は20億ドルを超えます。シティの支払い業務は毎日90か国以上で5兆ドルを処理しており、銀行はこの巨大なインフラにブロックチェーン機能を体系的に統合しています。

暗号通貨市場の公のドラマとは異なり、この革命は企業契約、規制承認、および既存システムとの慎重な統合を通じて到来します。コントラストは鮮明です:DeFiプロトコルが外部から銀行を混乱させることを約束した一方で、トークン化預金は銀行が自らを内から再構築することを表しており、同じブロックチェーン技術を使用しながら、機関向けのレギュレートされた許可環境で導入されています。

ジェーン・フレーザーはシティのブロックチェーンスタックを流動性管理の潜在的な「キラーアプリ」と表現し、この変革を駆動する戦略的必然性を捉えました。企業の会計係が即時情報とリアルタイム管理を期待し、サプライチェーンが24時間365日グローバルに運営され、資本市場が即時決済を要求する時代において、従来の銀行インフラストラクチャはその古さを示しています。トークン化預金は、漸進的な改善ではなく、基本的なアーキテクチャのアップグレードを提供します:常時提供可能、プログラム可能な自動化、アトミック決済、透明な照合。

この変革が起きるかどうかではなく、すでに主要な銀行は数億ドルもの資金と何千時間もの開発作業をコミットしています。この新しいインフラストラクチャが広範な金融システムにどういう意味を持つのか、それがどのように規制されるのか、残るボトルネックは何なのか、そして最終的にはSWIFT時代の対応銀行がテレックスマシンのように時代遅れになるのかどうかです。

本記事はその変革を詳しく調査し、表面的な比較を超えてトークン化預金の技術的、運用的、規制的、戦略的側面を探ります。何が実際に構築されているのか、そしてそれがなぜ重要なのかを理解することで、21世紀の金融のアーキテクチャが今日の市場の表面下で形作られているのを見ることができます。

本当のところトークン化預金とは?

銀行インフラストラクチャをどのようにトークン化預金が変革するかを考察する前に、それらが正確に何であり、表面的に類似する他の道具と何が違うのかを理解しなくてはなりません。この用語は高度な市場参加者さえ混乱させる可能性があるので、明確さが求められます。

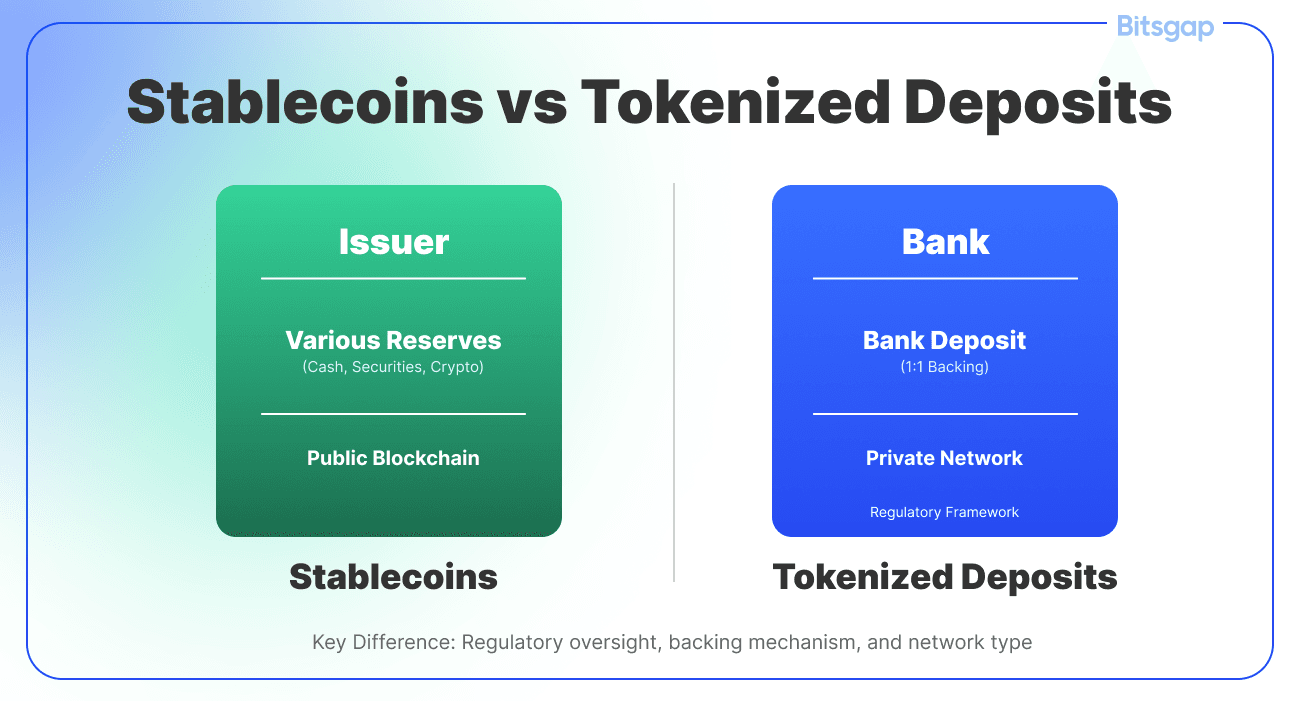

トークン化預金とは、商業銀行の負債のデジタル表現であり、分散元帳またはブロックチェーン上に記録されます。企業クライアントがトークン化預金を保有する場合、彼らはライセンスを受けた預託機関に対する請求権を持ち、これは従来の銀行口座と全く同じです。両者の法的関係や負債の本質に違いはなく、その負債がどう表現され、転送され、プログラム可能であるかが違いです。

こう考えてみてください:従来の銀行預金は、個々の銀行が管理する独自のデータベース内のエントリとして存在します。異なる機関間でお金が移動する際には、複数の当事者が独自の元帳を独立して更新し、照合の課題や決済の遅れを引き起こします。対照的にトークン化預金は、複数の認可機関が同時にアクセスできる共有元帳上にあるデジタルトークンとして存在します。トークンそのものが負債の決定的記録であり、転送はその共有元帳の更新によって行われ、別々のシステム間でメッセージを交換する必要はありません。 参加者はネットワークに参加し、顧客確認およびマネーロンダリング防止へのコンプライアンスをサポートしています。これにより、銀行はガバナンス、運用手続き、技術基準に対する管理を維持することができます。これは、通常の公開ブロックチェーンよりも高いトランザクション処理能力を可能にし、規制された金融システムがエラーや詐欺、法的命令を処理する際に必要とする運用上の最終性と可逆性のメカニズムを提供します。

クライアントの視点から見ると、トークン化された預金はほとんど目立たない形で運用されます。Citiはトークンサービスを設計し、クライアントが別個のウォレットを設定したり、独立して管理する必要のあるアカウントでトークンを保持したりする必要がないようにしました。トークン化はインフラレイヤーで行われ、新しい運用モデルを全面的に採用することなく新しい機能を可能にします。企業の財務担当者は、慣れ親しんだインターフェースを通じて支払いを指示でき、基礎技術がブロックチェーン取引を透過的に処理します。

この設計哲学は実用主義を反映しています。大企業や機関投資家は、技術そのものよりも機能を重視しています。彼らはより速い決済、より良い流動性管理、プログラム可能な自動化、透明な照合を求めています。これらの利点が分散型台帳、従来のデータベース、またはハイブリッドを通じて提供されるかどうかは、システムが信頼性があり、コスト効率が高く、現行の業務と互換性があるかどうかほど重要ではありません。

所有構造は銀行のパラダイムを強化します。従来の銀行は、トークンで表される基礎的な法定通貨の預金を保管し続けます。トークン自体は技術的な意味での保有者主義の器であり、暗号鍵の所有がトークンを制御することを意味します。ただし、トークンは、すべての参加者が知られ、承認された許可済み台帳にのみ存在します。トークン化された預金を公開ブロックチェーンの匿名ウォレットに単に送信することはできません。トークンは、特定された相手方間で制御された環境内でのみ移動します。

このクローズドループアーキテクチャは、デジタルマネーデザインにおける基本的な緊張関係であるプログラム可能性と規制コンプライアンスの間の対立に対処します。公開ブロックチェーン上のステーブルコインは、どこにでも、誰にでも、いつでも移動することができます。これは明らかなコンプライアンス上の課題を生み出します。トークン化された預金は、その許可のない柔軟性の一部を規制上の明確さと機関の互換性と交換します。それらは、オープンインターネットではなく、規制された金融システム向けのプログラム可能な資金です。

この構造から自然に流れるのが規制上の分類です。2025年にアメリカ合衆国上院で可決されたGENIUS法の下では、規制された銀行が発行する預金トークンは、非銀行企業体が発行するステーブルコインとは明確に区別されて認識されています。預金トークンを発行する銀行は、既存の銀行認可と監督の下で運営されます。彼らは、ステーブルコインを発行しているのではなく、新しいテクノロジーを使用して従来の預金債務を表しているため、別途「ステーブルコインライセンス」を必要としません。

トークン化された預金の何であるか、何でないかを理解することは、それらの影響を評価する基礎を提供します。それらは新しい形式の通貨ではなく、既存の通貨を表すための新しい技術です。それらは規制承認を求める暗号資産ではなく、ブロックチェーン技術を利用した規制された銀行製品です。それらは銀行システムの代替手段ではなく、銀行システムをアップグレードするためのツールです。この区別が、トークン化された預金の機能、規制、提供される利点、直面する課題すべてを形作ります。

SWIFTからスマートコントラクトへ:金銭移動の変化

旧来の支払いレールからブロックチェーンベースの決済への変革は、単なる技術的なアップグレード以上のものを表しています。これは、金融機関がどのように調整し、取引がどのように最終性を達成し、グローバルな流動性がどのように流れるかを根本的に再考するものです。

この変化の大きさを理解するためには、まず何が置き換えられているのかを調べる必要があります。SWIFTネットワーク、正式には国際銀行間金融通信協会は、実際には資金を動かしていません。これは資金に関するメッセージを移動しています。ニューヨークの企業がフランクフルトの取引先に支払うよう銀行に指示した場合、その指示はSWIFTメッセージとなり、送信銀行から受信銀行に送信され、途中で中継銀行を通過することがあります。

このチェーン内の各機関はそれぞれ独自の台帳を維持しています。SWIFTメッセージはそれらに台帳を更新し、一方の口座を借方記入し、もう一方の口座を貸方記入するよう指示します。しかし、銀行間の実際の資金移動は、別の決済メカニズムを通じて行われます:銀行が互いに口座を維持する中継銀行関係や、アメリカ合衆国のFedwireやヨーロッパのTARGET2のような中央銀行の決済システムです。

このアーキテクチャは複数の摩擦点を導入します。メッセージは決済とは別途移動します。異なる機関が異なるデータベースを更新し、照合の要件を生じさせます。トランザクションはバッチ処理され、営業時間内に処理されます。国際送金は多数の中継銀行を経由する可能性があり、それぞれに時間、コスト、運用リスクが追加されます。外国為替の変換は、基礎的な支払いと調整しなければならない別個の取引を通じて行われます。プロセス全体を通じて、資金はノストロとボストロアカウントに待機し、他の目的に使用できない同一資金として拘束されます。

その結果は、遅延、不透明、および非効率によって特徴付けられるシステムです。従来の国際送金は、複数の中間機関を通過し、各ステップで時間とコストが追加されるハブアンドスポークモデルを通じて決済に数日かかることがあります。送信者と受信者はトランザクションのステータスに関する限られた情報しか受け取れません。銀行は、中継銀行口座の残高に巨額の資金を投入します。エラーが発生すると、その復旧には、すでに複数の別個のシステムで記録されているトランザクションを巻き戻す手作業が必要です。

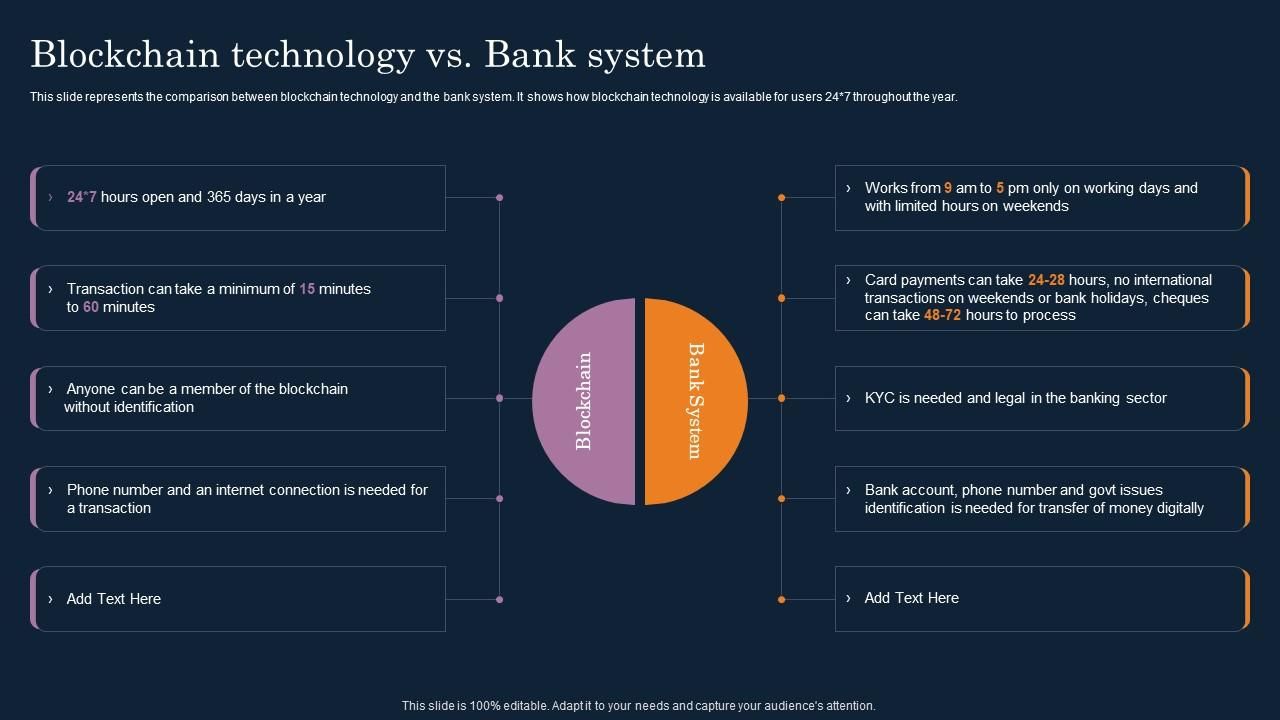

これらの不便が意味を成すことはありませんが、グローバル商取引が1つのタイムゾーンで9対5のスケジュールで運営され、時折の国際取引だけが発生するわけではないからです。しかし、現代のビジネスはすべてのタイムゾーンで継続的に運営され、複数の国と通貨にまたがるサプライチェーンを網羅しています。商取引の運営方法と、支払いシステムの機能する方法の間の断絶は、莫大な摩擦を生み出します。

トークン化された預金システムは、共有台帳アーキテクチャによって可能になったいくつかの主要なイノベーションを通じて、これらの制約に対処します。まず最も基本的な点として、メッセージングと決済を単一の原子的操作に統合します。トークン化された預金が共有台帳で一方の当事者から他方の当事者に移転すると、命令と決済が同時に行われます。別個の決済を指示する別個のメッセージはありません。トークンの移転が決済です。

この原子的決済特性は、メッセージベースのシステムに内在する多くの故障モードを排除します。メッセージは受信されたが、決済が失敗する状況や、決済がメッセージで指示されたものとは異なる形で行われることはありません。トランザクション全体が成功するか、失敗するかのいずれかです。共有台帳は、すべての当事者が同時に見ることができる単一の信頼ある情報源を提供します。

Citiのトークンサービスは、従来数日かかったプロセスを数分で完了するトランザクションに変え、機関顧客が24時間いつでも即座に国際送金を完了できるようにします。スピードの改善は劇的です が、それ単独で最大の変化を過小評価します。速度よりも重要なのは、速度と最終性と透明性の組み合わせです。関係者は、決済が行われたことをすぐに知り、共有台帳上で証拠を見ることができます。

JPMorganのKinexys Digital Paymentsシステム、旧JPM Coinも同様の機能を提供し、1日あたり約20億ドルのトランザクションをほぼ瞬時に24/7で決済します。このシステムは複数の通貨をサポートし、JPMorganの外国為替サービスと統合して、オンチェーンでのFX決済を可能にします。これにより、企業のクライアントは1つの通貨で支払いを指示し、異なる通貨を受け取る相手方に送金し、FX変換を含むトランザクション全体がブロックチェーン上で原子的に決済されます。

運用上の影響は深刻です。異なる国に多数の子会社を持つ多国籍企業が資金を管理する例を考えてみましょう。従来の中継銀行では、子会社間で資金を移動するには、異なる営業時間、決済時間、手数料を持つ複数の支払いレールをナビゲートする必要があります。流動性は移行中および各国が地元の義務を果たすために維持されるバッファ内で拘束されます。

共有台帳上のトークン化された預金により、同じ企業は子会社間で資金を継続的かつ瞬時に移動することができます。クライアントは事前資金化の必要なく相手方に支払いを行え、流動性管理を最適化し、トランザクションコストを削減できます。財務部はより集中した流動性プールを維持し、各場所で高価なバッファを作ることなく、本当に必要な場所と時間に資金を配分することができます。

ネットワーク効果はここで非常に重要です。JPMorganは、ネットワークにプログラム能力を導入した後、ある日には数十億ドルに達するトランザクションを処理します。Citiの支払い業務は90カ国以上で1日あたり5兆ドル、1100万件以上の瞬時トランザクションを処理します。これらのトークン化されたネットワークに多くの相手方が参加するにつれて、その有用性は劇的に高まります。単一の銀行のクライアントのみを接続するクローズドループシステムは、限られた利益を提供しますが、何百もの機関と何千もの企業クライアントを接続するネットワークは、流動性力学を根本的に変えます。

Partiorのブロックチェーンベースの決済プラットフォームは ドル、ユーロをスタンダードチャータードやDBS、JPMorganといった設立当初からの取引銀行を通じて取引する。ドイツ銀行はDBSと協力してパーティオで初めてユーロ建ての国境を越えた支払いを完了し、取引を異なる金融市場インフラ間で実行して、ブロックチェーンが既存システムを補完する方法を示しました。

パーティオのモデルは、トークン化された預金がどのようにして共有インフラを創出しながら、銀行が個々の顧客関係や規制の遵守義務を維持できるかを示すもので有意義です。金融機関は、パーティオを通じて24時間いつでも即時の銀行間クロスボーダー決済を行い、決済の遅延、高コスト、取引の透明性の欠如といった長年の非効率性を解決しています。Niumは、パーティオネットワークに参加した最初のフィンテック企業となり、その顧客に対して、追加のAPI統合を必要とせずに、24/7の即時決済アクセスを提供し、ネットワークが伝統的な銀行を越えて広範な金融エコシステムを取り込む方法を示した。

スマートコントラクトが追加されることで、プログラム可能な決済ロジックを実現できます。従来のシステムでは、条件付きの支払いには手動のプロセスや複雑なエスクロー手配が必要です。スマートコントラクトは、ビジネスロジックを支払指示に直接エンコードすることを可能にします。支払いは、指定された条件が満たされた場合、例えば、納品確認、規制承認、関連する取引の完了などで自動的に実行するようプログラムできます。

シティのトークンサービスは、信用状や銀行保証をスマートコントラクトで置き換えることで、貿易金融を最適化できます。設定した条件が満たされると、自動的に支払いを行うスマートコントラクトを活用します。パイロットテストでは、国際船会社Maerskが、サービスプロバイダーへのトークン化された預金を転送し、瞬時に支払いを行い、プロセス時間を日から分に短縮しました。

貿易金融のユースケースは、アトミシティとプログラマビリティを組み合わせた力を示しています。従来の貿易金融は、輸入者、輸出者、国が異なる銀行、船会社、税関当局、そして保険提供者など、複数の当事者間の複雑な調整を伴います。文書を確認し、商品を検査し、所有権を移転し、そして慎重に順序付けられた条件に従って支払いを行う必要があります。これらの調整は、法律の合意、物理的文書、手動検証の組み合わせによって行われています。

スマートコントラクトは、このロジックの多くをエンコードし、条件が確認されたときにそれを自動的に実行することができます。検証自体は、外部データをブロックチェーンにフィードするオラクルサービスを通じて、または基礎となる資産や文書のトークン化を通じて行うことができます。船荷証券がトークン化され転送され、商品受領が確認されると、スマートコントラクトは自動的に支払いをリリースできます。決済はアトミックに行われる:買い手は商品所有権を表すトークン化された船荷証券を受け取り、売り手は支払いを受け取ります。同時かつ逆転不能に。

このアトミックな引渡対支払いの機能は、貿易金融を超えて広がります。JPMorganのKinexysデジタル資産プラットフォームは、資産を伝統的な方法で移動させることの複雑さなしに、トークン化されたコラテラル所有権のシームレスな移動をサポートするトークン化された担保ネットワークアプリケーションを立ち上げました。このプラットフォームは、既に現金とトークン化された担保を交換して、固定金利での短期借入を提供することにより、3000億ドル以上のイントラデイレポ取引を可能にしました。

レポ市場は、アトミックな決済がリスクを軽減する方法の説得力のある例を提供します。従来のレポ取引では、一方の当事者が証券を移転したが、まだ現金を受け取っていないか、またはその逆であるという短い窓があります。これにより、参加者はマージン、担保契約、クレジットリミットを通じて管理する必要のある決済リスクが生じます。共有台帳上のアトミックな決済は、このリスクを完全に排除します。証券と現金は、分割不可能な取引で同時に転送されます。いずれかの側が完了すれば、他方も完了する。

為替決済も同様に利益を得ます。スタンダードチャータードは、パーティオの世界統一台帳インフラを利用して、香港とシンガポール間のユーロ建てクロスボーダー取引を完了し、このプラットフォームを利用した最初のユーロ決済銀行となりました。銀行が一方の通貨を支払う前に他の通貨を受け取る可能性のあるFX決済リスクは、金融市場における最大のイントラデイリスク露出の一つを表します。ブロックチェーンネットワーク上の支払い対支払い決済は、このリスクを排除することができます。

パーティオは為替決済のための支払い対支払い能力を開発しており、特に非主流通貨に対する決済リスクの軽減に大きな可能性を提供します。他に計画されている機能には、イントラデイFXスワップ、クロスカレンシーレポ、およびプログラム可能な企業流動性管理があり、これらはすべてアトミック決済基盤に基づいて構築されています。

技術的な実装はプラットフォーム間で異なりますが、共通のパターンを共有しています。取引はネットワークに提出され、事前定義されたルールに従って検証され、アトミックに実行され、共有台帳に記録されます。検証は、残高の確認、署名の検証、支払い制限や規制要求事項の遵守の確認、スマートコントラクト条件の確認を行うことができます。台帳の更新は、すべての検証が合格した場合にのみ行われ、取引の整合性を確保します。

スループット、レイテンシ、最終性は重要な技術的考慮事項です。イーサリアムのメインネットのようなパブリックブロックチェーンは、現在15〜30トランザクション/秒、ブロック時間12〜13秒で処理しており、毎日何百万ものトランザクションを扱う世界的な支払いシステムには不十分です。JPMorganはJPMDの展開にBaseを選んだ理由の一つは、イーサリアムメインネットよりもはるかに優れたパフォーマンスを提供するサブセコンド、サブセントのトランザクションを提供するからです。Layer 2スケーリングソリューションや許可型ブロックチェーンは、はるかに高いスループットを実現でき、一部のシステムでは毎秒数千トランザクションを処理できます。

最終性とは、取引が不可逆になるポイントのことを指しますが、ブロックチェーンドザインにより異なります。いくつかのシステムは確率的な最終性を提供し、取引の上にブロックが多く構築されるにつれて逆転の可能性が指数関数的に減少します。他のシステムは決定的な最終性を提供し、トランザクションは確認されるとすぐに最終的になります。機関の支払いにおいては、参加者が決済が完了し、故意のカウンターパーティー行動を除き、解除されないことを確信できるようにするため、決定的な最終性が強く好まれます。

セキュリティはまた別の重要な次元です。ブロックチェーンシステムは、外部攻撃と内部の不正行為の両方から保護する必要があります。外部攻撃はネットワークインフラ、暗号化キー、スマートコントラクトコードを標的にする可能性があります。内部の不正行為は、ノードオペレーター、銀行職員、または不正なクライアント資格情報が関与する可能性があります。許可型ネットワークは、パブリックブロックチェーンよりも強力なアクセス制御と身元確認の実施が可能であり、特定の攻撃ベクトルを削減しますが、ネットワークを誰がコントロールし、どのようなルールの下で運営するかについての異なるガバナンスの課題をもたらします。

パブリックブロックチェーンインフラとの比較は、異なる場合最適された設計哲学を強調します。ブロックチェーンは、複数の仲介者の必要性を排除し、直接的な支払い経路を作成します。これは、取引がしばしば日ではなく分で完了することを意味します。パブリックブロックチェーンは、許可されないアクセス、検閲抵抗、分散化された管理を優先します。一方、許可型ネットワークは、トランザクションスループット、規制コンプライアンス、運用ガバナンスを優先します。どちらも本質的に優れているわけではなく、異なるユーザー向けの異なる目的に役立ちます。

機関の金融サービスのために、許可型アプローチが現在支配的であるのは、規制要件、リスク管理実践、信用できる関係に基づく商業モデルとより整合しているからです。パブリックブロックチェーンは、暗号通貨市場や特定の分散型金融アプリケーションなど、開放性や検閲抵抗が基本的価値を提供するところで成功します。問題は、絶対的にどちらが優れているかではなく、特定のユースケースと制約にどちらがより適合しているかです。

トークン化された預金インフラが成熟するにつれ、許可型とパブリックネットワークを橋渡しするハイブリッドモデルが現れる可能性があります。企業はトレジャリーオペレーションの大部分を銀行の許可型ブロックチェーンで行いながら、特定の目的のために管理されたゲートウェイを通じてパブリックDeFiプロトコルとインタラクトするかもしれません。後のセクションで議論されるネットワーク間の相互運用性は、そのようなインタラクションがどれほど流動的に行えるかを決定します。

明確なのは、終着点が不確実でも、資金移動がメッセージベースのコルレス銀行業務から共有台帳上の直接決済に移行しつつあるということです。SWIFTが一晩で消えることはなく、従来のコルレス銀行関係は多くの目的で存続するでしょう。しかし、グローバルな支払いインフラの中心は即時決済、プログラム可能なロジック、24/7可用性を組み合わせたブロックチェーン上のトークン化された預金の方向へ移動しています。これが意味するのは、従来のシステムの単なる高速化ではなく、金融機関がどのように調整し、世界経済を通じてどのように資金が流れるかについての基本的に異なるアーキテクチャです。

24/7銀行: 常時稼働の金融がすべてを変える理由

バッチ処理から継続的リアルタイム操作への移行は、現代銀行業務における最も重要な運用変革の一つを表しています。とはいえ、この変化は十分に評価されていないかもしれません。 おそらく、implicationsの影響がテクノロジーを超えて大きく広がっているからかもしれません。Let's translate the provided content into Japanese, excluding the translation of markdown links:

組織文化、リスクマネジメント、およびビジネスモデル。

伝統的な銀行業務は、営業日のスケジュールと決まった締切時間に基づいて運営されています。締切時間後に受け取った支払いは、次の処理サイクルまで待たされます。クロスボーダー取引は、複数の時間帯と現地の営業時間をまたいで行われる必要があります。証券の決済は通常、T+2またはT+1で行われ、取引実行から最終決済までのギャップを生じさせます。グローバルオペレーションを管理する財務部門は、現地の営業時間内に子会社が十分な資金を持てるようにバッファを維持しており、これが一部の地域では資本を一晩あるいは週末に遊ばせておくことを意味していても、他の地域では資金不足が発生することがあります。

このバッチ処理モデルは、トランザクションに手作業の介入が必要で、コンピュータを連続して稼働させるのが高コストで、グローバル商取引がもっとゆっくりと進んでいた時代には理にかなっていました。これらの制約は今日ではもはや関連がありません。企業のサプライチェーンは継続的に稼働しており、金融市場は真に閉まることなく、どこかの取引所が常に開いています。グローバル企業は、ビジネスが要求する時に資金を移動する必要があり、銀行の処理スケジュールが許す時ではありません。

トークン化された預金は、共有台帳インフラが連続稼働し、カレンダーや時間に関係なく即座に取引が決済されるため、真の24/7バンキングを可能にします。Partior の24/7 ブロックチェーンネットワークは、継続的に稼働しないことがあるリアルタイムの現地通貨支払いシステムやRTGSシステムと連携し、相互運用可能です。ニューヨークの財務担当者が日曜日の午後にシンガポールの子会社に資金を即座かつ即決済で送ることができます。その取引は月曜日の朝の処理を待つことも、関連する時間帯の代理銀行が営業を開始するのを待つこともありません。

運営上の影響は、企業の財務管理に対して多面的に波及します。まず当然ながら、流動性管理が劇的に効率化されます。24/7 の機能がなければ、企業は資金を他の場所から移動できない期間の潜在的なニーズをカバーするために、各地域に流動性バッファを保持しなければなりません。連続的な可用性があるとき、財務部門はより集中化されたプールを維持し、必要な時と場所に正確に資金を配分することができます。

アジア、ヨーロッパ、アメリカに展開するグローバルメーカーを考えてみましょう。リアルタイムのグローバル支払いがなければ、財務担当者は給与支払い、供給者への支払い、および予期せぬニーズを各地域で満たすために、合計1億ドルの流動性を地域プールに分配して維持するかもしれません。即時 24/7 の送金があれば、同じ企業は7000万ドルの流動性で運営することが可能で、より小さな中央プールと地域バッファを維持し、仮定上のニーズではなく実際のニーズに応じて資金を移動します。

解放された3000万ドルの流動性は、より生産的に活用されることができます。債務の支払い、運営への投資、または高利回りの金融商品での収益獲得に活用可能です。長期的かつ何千もの企業にわたり、この効率化は、遊休資本を削減するだけで大きな価値を創出します。

利子最適化も自然と続きます。バッチ処理環境では、金曜日の午後に移動した資金が月曜日までに目的地口座に到達しないことがあり、2 日間の利回り機会が失われます。即時決済では、資金は移動中に時間を失わずに連続して適切な利回りを得ることができます。数十億単位の流動性を管理する大企業にとって、利子効率の小さな改善でも、大きな金額になります。

Jane Fraser は、銀行が24/7のトークン化マネーを提供できる一方で、多くの企業財務部は常時稼働の準備ができていないと指摘しました。この指摘は重要なポイントを強調しています。技術の能力は、組織の準備を上回っています。土曜の夜に即座に支払いを受け取る企業は、その取引を検知し、記録し、対応するシステムが必要です。財務管理システム、企業資源計画ソフトウェア、および会計システムはバッチではなく連続的な運用に適応しなければなりません。

人間的な側面も同様に重要です。従来の財務業務スタッフは、支払いが処理される時間帯に稼働します。24/7運用は、アフターモニタリング、例外処理、意思決定に関する確質問を提起します。企業は24/7の財務運用センターが必要でしょうか?自動化システムはほとんどの状況に対応できるかもしれませんが、人間の監督が呼び出しで利用可能な状態にある必要があります。組織は、24/7運用の効率性と24時間の人材配備コストのバランスをどうとるのでしょうか?

規模、業界、運用モデルに基づいて、異なる組織はこれらの質問に異なる答えを出すでしょう。数ゾーンにわたる継続生産を持つグローバルなメーカーは、既存の運用パターンの延長として24/7の財務運用を自然に採用するかもしれません。より予測可能な支払いパターンを持つプロフェッショナルサービス企業は、バックグラウンドで連続決済がサポートされている場合でも、営業時間内にトランザクションをバッチ処理することを選ぶかもしれません。

リスク管理の影響は、運用準備以上のものです。連続決済は、信用リスク、市場リスク、および運用リスクの性質を微妙ではありますが重要な方法で変えます。インターデイ信用リスクは、バッチ処理で一日中蓄積されるのではなく、連続で決済されるため減少します。しかし、連続運用は、新しいエラーや詐欺のベクトルを生み出し、それらがバッチ処理の再調整間に捕捉されます。

スマートコントラクトの自動化は、機会とリスクを同時に提供します。一方で、手作業のエラーを削減し、ビジネスロジックの一貫した適用を確保します。他方で、スマートコントラクトのプログラミングエラーが、多くの取引に影響を与えるシステム全体の故障を引き起こす可能性があります。米国株式市場での2010年5月の「フラッシュクラッシュ」は、自動取引アルゴリズムが他の故障モードを排除しながらどのように新しい故障モードを引き起こしたり増幅したりするかを示しています。

再調和と会計は、もう一つの主要な運用の側面です。バッチ処理環境では、再調和はトランザクションバッチが完了したときに定義された間隔で行われます。会計システムは、トランザクションを日次または定期的なジャーナルで記録します。Citi のトークンサービスは自動再調和を提供し、異なる機関が個別の台帳を更新するときに必要な手動努力を削減します。共有台帳は、全ての関与者が見ることができる単一の真実の源を提供し、機関が各自の記録を比較して差異を特定し、解決する必要がある従来の多くの再調和の課題を排除します。

しかし、連続決済は、連続した会計も意味します。一日分のトランザクションを一つのジャーナルエントリで記録するのではなく、会計システムは、日夜を通して発生したトランザクションを処理し、記録する必要があります。企業資源計画システムは、ブロックチェーンの支払いシステムと統合して、リアルタイムでトランザクションデータを取得し、財務記録を更新する必要があります。技術的な統合は解決可能ですが、システムの大幅なアップグレードとプロセス再設計が必要です。

この24/7運用モデルは、銀行が自らのバランスシートをどのように管理するかにも影響を与えます。従来の銀行は、営業中の予測可能な支払いフローのパターンに基づいて、インターデイ流動性を計画します。連続運用は、自然な休憩がないため、連続的な流動性の需要を意味します。従来のステーブルコインとは異なり、預金トークンについても将来的に預金保険のカバーが検討されるかもしれませんし、利子も付く可能性があることを示唆しています。利子付きのトークン化預金は、連続的な蓄積と即座の可用性で、従来の利子付き口座と非常に似た機能を果たし、異なる銀行商品間の境界をさらに曖昧にします。

担保管理も同様のパターンに従います。JPMorgan のトークン化担保ネットワークは、マネーマーケットファンド株式のトークン化された所有権を担保として移転することを可能にし、参加者が特定の決済ウィンドウを待つのではなく、継続的にポジションを調整できるより動的な担保管理をサポートします。この性能は、レポ市場やデリバティブ取引で特に価値があります。そこでは、市場価格やポジションの変化に伴い担保要件が変動します。

特にデリバティブ市場において、連続的な決済と担保管理は、対カウンターパーティリスクを著しく減少させる可能性があります。現在の慣行では、初期保証金と変動保証金は定義された間隔で提示され、市場の動きがマージンバッファを超える可能性があるウィンドウが作成されています。連続的なマージニングと決済はこれらのウィンドウを閉じますが、それには運用の複雑さが増すというコストがあります。

文化的および組織的な影響は過小評価されるべきではありません。銀行は歴史的に、営業時間と決済カレンダーに同期したルーチンで運営されてきました。トレーダー、財務オフィサー、運用スタッフ、リスク管理責任者は、市場の開始と終了、支払い期限、決済サイクルを基準に一日を組織していました。連続運用へ移行することはこれらのリズムを混乱させ、組織がどのように業務を構造化し、責任を配分し、監督を維持するかを再考することが求められます。

一部の機関は、優れた流動性管理とクライアントサービスにおいて競争優位性を見て、この変革を熱心に受け入れます。他方では、おそらく顧客の要求や競争圧力によって押されて移行しますが、レガシーシステムや組織的な慣性を抱えて苦労します。先駆者はすでに複数の時間帯にわたって継続的な運用文化で活動しているグローバルな機関である可能性が高く、地域の小規模銀行は従来の運用パターンをより長く維持するかもしれません。

顧客教育もまた一つの課題です。企業の財務責任者はバッチ処理や営業日の慣行を理解しています。なぜなら...Content:

その制約内で数十年間運営されてきました。24/7決済のメリットを説明し、新しい機能をどのように利用するかを示し、クライアントが自社の財務プロセスを再設計してその全ての利点を最大限に活用するのを助けるには、持続的な努力が必要です。フレイザーの常時稼働に対する企業の準備態勢に関するコメントは、この教育と変革管理の課題を技術的な懸念と同様に反映している可能性があります。

規制上の影響も注目に値します。銀行の規制は、定義された決済サイクルを持つ営業時間内に機関が運営されていた時に発展しました。準備金要件、資本バッファ、流動性カバレッジ比率、ストレステストシナリオは、24/7稼働にどのように適応するのでしょうか?規制当局は、24/7銀行から異なる運営リスクプロファイルを期待すべきでしょうか?これらの質問に確定的な答えはありませんが、連続決済が健全な規制とどのように統合されるかを形作るでしょう。

未来を見据えると、常時稼働の銀行は、現行の銀行業務の単なる高速化ではなく、質的に異なる運営モデルを表しています。影響は技術インフラから会計システム、リスク管理フレームワーク、組織構造、クライアント関係、そして規制の期待にまで及びます。早期採用者は、どの変化が競争優位を生み出し、どの変化が新たな課題を引き起こすかを発見するでしょう。フォロワーはパイオニアの経験から学びますが、クライアントの期待が連続サービスと瞬時の決済に移行するに従って後れをとるリスクがあります。

この変革は技術が強要するからではなく、クライアントのニーズがそれを求めるから不可逆的です。一度企業財務担当者が瞬時のクロスボーダー決済と連続流動性管理を経験すれば、バッチ処理と営業時間の制約には戻りたくないでしょう。24/7銀行が新しい基準となり、業界全体が適応するか、あるいはより迅速な競合に顧客を取られるリスクを抱えることになります。

技術インフラと相互運用性

トークン化された預金の約束は、基本的にそれを支える技術インフラに依存しています:ブロックチェーンアーキテクチャ、スマートコントラクトプラットフォーム、相互運用性レイヤー、そして機関がプログラム可能な資金を大規模に展開することを可能にするAPIです。このインフラを理解することで、現在利用可能な機能と残る課題が明らかになります。

ほとんどの主要なトークン化された預金の実装は、許可された分散台帳技術を使用していますが、具体的な選択肢は異なります。シティのトークンサービスは、プライベートのEthereumベースのブロックチェーン上で運営されており、銀行がネットワークの参加とガバナンスを完全に制御できますが、Ethereumの成熟したツールと開発エコシステムの恩恵を得ています。JPMorganは、Base、Coinbaseの公開Ethereumレイヤー2ブロックチェーンにJPMDを展開しましたが、認可された法人クライアントのみがトークンを使用できるように許可されたアクセスコントロールを実装しました。

Ethereumバーチャルマシンは、許可された環境においてもスマートコントラクトの実行において標準のようになっています。Solidityに精通した開発者、支配的なスマートコントラクトプログラミング言語は、最小限の適応でEthereumベースの許可されたチェーンにコードを展開できます。この人材の可用性とツールの成熟度は、プラットフォームの公開メインネット上の取引スループットと手数料に関するよく知られた制限にもかかわらず、Ethereum由来のアーキテクチャに大きな利点を与えました。## 英語から日本語への翻訳:

既存の企業の財務システムをまるごと入れ替えることは非現実的です。大企業は複雑なERP環境、カスタムの財務管理プラットフォーム、そして何十年もの投資と設定を表す決済処理システムを運用しています。トークン化された預金の採用を成功させるためには、こうした既存の基盤と連携する必要があります。

一般的に、トークン化された預金システムのレイテンシは伝統的なコルレス銀行よりもはるかに低いですが、実装によって変わります。Partiorは米ドルとシンガポールドルを含むエンドツーエンドの決済を2分以内に実行しました。これは伝統的な国際決済よりもはるかに速いですが、単一のブロックチェーン環境で可能なほぼ瞬時の決済よりは長いです。違いは、取引が機関の境界を越えるときの相互運用性のオーバーヘッドと検証要件を反映しています。

多くの機関のユースケースにおいて、数分での決済と数秒での決済の違いはほとんど実用的な差がありません。重要な閾値は同日決済で、十分なスピードで取引が業務時間内に完了できることです。瞬時の決済は時間に敏感な状況で明白な利益を提供しますが、マルチデイからサブアワーへの決済の移行が財務管理アプリケーションにおける実質的な価値のほとんどを捉えます。

スループットはもう一つの重要な次元を表します。ベースのブロックチェーンはサブセカンド、サブセントの取引を提供し、高ボリュームの支払いアプリケーションに必要なパフォーマンスを提供します。パーミッションされたエンタープライズブロックチェーンは、公共のブロックチェーンの分散制約を避けてその目的のために最適化することができるため、さらに高いスループットを達成できます。関連する問いは、スループットが期待される取引量に対応しているかどうかであり、支払いカードネットワークのスピードを合わせる必要があるかどうかではありません。

プライバシー保護技術は、共有台帳上での取引可視性に関する懸念に対処します。匿名であっても、すべての参加者が取引を潜在的に見ることができる共有ブロックチェーンの使用にためらうかもしれません。ゼロ知識証明は、取引の詳細を明らかにすることなく取引の有効性を証明します。リング署名やミキシングプロトコルは取引グラフを曖昧化します。コンフィデンシャルトランザクションは金額を隠しながら、入力が出力に等しいことを検証可能にします。

JPMorganは、オンチェーンプライバシー、アイデンティティ、および可編成性を探る概念実証を示したホワイトペーパーを発表し、これを機関のコンテキストでのブロックチェーンの進化の主要テーマとして認識しています。商業的機密性を損なうことなく、さらに広範な採用を可能にするためには高度なプライバシー対策が非常に重要です。

ブロックチェーンインフラのガバナンスは機関の採用に極めて大きな影響を与えます。ネットワークを誰が制御するのか?ノードオペレーターまたはバリデーターとして参加できるのは誰か?技術的なアップグレードはどのように決定され、実施されるのか?エラーや不正行為のために取引の逆転が必要な場合、何が起こるのか?公共のブロックチェーンは、これらの質問に対して分散型ガバナンスを通じて答えますが、調整と富の集中型投票力の課題が伴うことがよくあります。パーミッションのあるネットワークは、明示的なガバナンスフレームワークを確立しなければなりません。

PartiorはDBS、JPMorgan、Standard Chartered、Deutsche Bankを含むグローバルな銀行のコンソーシアムによって支援されており、主要な参加者が共同でネットワークの進化を制御するマルチパーティガバナンスモデルを作り出しています。このアプローチは、調整と基準の必要性と、利益相反を引き起こす可能性のある単一の機関の制御の回避の欲求をバランスさせます。

ネットワークの回復力とビジネスの継続性は慎重な考慮を要します。ブロックチェーンネットワークは、個々のノードが故障したり、ネットワークの分割が発生したり、インフラを標的とする意図的な攻撃が行われても、稼働し続けなければなりません。既知のバリデーターが限られているパーミッションされたネットワークは、冗長性や地理的分散を通じて強い回復力を達成できます。交換条件として、ネットワークの運用はバリデーターが正常に動作し、サービスを維持するよう適切に動機付けられていることに依存します。

オペレーショナルリバーシビリティは特に困難を呈します。伝統的な支払いシステムは、特定の状況で取引を逆転または取り消すことを許可します。たとえば、エラー、不正行為、または法的命令があった場合です。ブロックチェーンの設計は不可逆性を前提としているため、逆転を容易にしません。金融機関は例外的な状況に対処するためのメカニズムを必要としながら、ブロックチェーン決済の魅力となる最終性を維持する必要があります。通常、これらの解決策は、文字通りブロックチェーン取引を逆転するのではなく、誤った転送を相殺する新しいトークンを認可された当事者が発行するパーミッションされた能力を含みます。

トークン化された預金の技術インフラは急速に進化し続けています。現在の実装は、初期の展開やパイロットプログラムには十分な機能を提供していますが、多様なユースケースにわたってフル生産に拡大するためには継続的な開発が必要です。相互運用性、アイデンティティ管理、プライバシー保護、およびチェーン間の決済に関する標準は、まだ未完成の状態です。سασ以下に英訳を示します(Markdownリンクは翻訳をスキップします)。

テロ資金対策チェックをインフラストラクチャの統合コンポーネントとして。トランザクションが開始されると、システムは実行を許可する前にすべての関係者が適切に識別され、認可されていることを検証します。これは、仮名のアドレスが本人確認なしで資金を受け取ることができ、規制上の摩擦を生み出している公的な暗号通貨システムとは対照的です。

取引モニタリングおよび疑わしい活動の報告は、すべての参加者が関連する取引を確認できる共有台帳では、より簡単になります。複数のコルレス銀行や管轄区域にわたる活動を組み立てるのではなく、トークン化された預金ネットワークでは関連当局が見える形での透明な取引履歴を提供します。銀行は、通常の調査で珍しいパターンをフラグとして立てるブロックチェーンデータを継続的に調査する自動モニタリングツールを実装できます。

GENIUS法は、ステーブルコイン発行者に対して、法的要求に応じて支払いステーブルコインを差し押さえ、凍結、または焼却する技術的能力を備える義務を課し、法的命令に従うことを義務付けています。許可されたブロックチェーンのアーキテクチャは、許可された関係者が法的手続きに応じてトークンをロックまたは転送できるようにする管理スマートコントラクトによってそのような制御を実装できます。この能力は法執行および制裁執行に不可欠ですが、真に分散されたシステムでは実装が難しいです。

制裁の遵守は、トークン化された預金の利点と課題の両方を示しています。外国資産管理局の規制は、制裁対象のエンティティとの取引を禁止しており、銀行は支払いをすべて制裁リストに照らしてスクリーニングする必要があります。GENIUS法は、ステーブルコイン発行者を制裁の遵守を含む銀行秘密法の義務対象と明記しています。トークン化された預金システムは、取引実行前の自動制裁スクリーニングを実装し、制裁違反を事後に見つけるのではなく、禁止された振込を成立前にブロックできます。

しかし、トークン化された預金のプログラム可能性がコンプライアンスの課題を生むことがあります。スマートコントラクトが条件に基づいて自動的に支払いを実行する場合、各自動支払いが制裁要件を満たしていることを銀行はどのように確認するのでしょうか?この答えは、コンプライアンスチェックをスマートコントラクトのロジックに組み込むか、人間の監視が十分にある低リスクのシナリオに自動化を制限することを要します。この自動化の効率性とコンプライアンス保証の間の緊張は、スマートコントラクトの精度が高まるにつれて継続的な注意が必要です。

欧州連合の規制アプローチは急速に進化し、MiCAは暗号資産に対する包括的な枠組みを提供しています。2024年6月30日に施行されたMiCAの規定は、資産参照トークンと電子マネートークンを対象とし、ステーブルコイン発行者に対して厳しい準備要求、ホワイトペーパー開示、および認可プロセスを課しています。暗号資産サービスプロバイダーは、2025年1月からライセンス申請を開始し、既存のプロバイダーが完全な準拠に移行する間、18ヶ月の猶予期間が認められます。

MiCAは、単一の法定通貨で保証された電子マネートークンと複数の資産で保証された資産参照トークンにステーブルコインを分けています。電子マネートークンは、既存のEU電子マネー指令に基づく電子マネーと同様の要件を課され、発行者はEUでのライセンス取得、完全な準備資産の維持、および詳細な開示の公開が求められます。発行者は少なくとも30%の準備金を高流動性資産で保有する必要があり、すべての準備金はEUの金融機関に保管されなければなりません。

GENIUS法とMiCAの両方は、規制されたステーブルコイン発行者に対し、すべての流通しているステーブルコインに対して保守的な一対一の比率で準備金を保有することを要求しており、預金は破産保護された構造で保持されます。両方のフレームワークは、保有者に名目額での償還を認め、ステーブルコインを扱う交換およびサービスプロバイダーに義務を課します。米国とEUのアプローチは異なる出発点や政治的コンテキストにもかかわらず、消費者保護、金融安定性、および規制されたマネーに関する共通の政策目標を反映しています。

複数の管轄区域でトークン化された預金を発行する銀行にとって、規制の拡散はコンプライアンスの複雑性を生み出しますが、根本的な不確実性を生み出しません。銀行は通常の業務の一環として、異なる規制制度に対するコンプライアンスを管理し、海外での運営を行っています。主要な利点は、トークン化された預金が一般的に既存の銀行規制内に適合し、完全に新しいフレームワークを必要としないことです。

アジア太平洋地域の管轄区域はさまざまなアプローチを取り入れています。シンガポールの金融管理局はPartiorの開発を支援し、「デジタル通貨にとっての世界的な重大な瞬間」であり、「パイロットや実験から商業化およびライブ導入への移行を示している」と称賛しています。シンガポールは金融革新に支持的な管轄区域としての地位を確立しており、強力な規制の監視を維持しつつ、ブロックチェーンベースの金融サービスにとって魅力的な環境を築いています。

香港もデジタル資産ハブとしての立場を確立していますが、慎重な規制管理を維持しています。香港のステーブルコイン条例は2025年5月に成立し、香港ドルで保証されたすべてのステーブルコイン発行者は、香港金融管理局からライセンスを取得し、発行済みステーブルコインの面額に等しい高品質の流動準備資産を維持し、厳しい要求を満たす必要があります。これにはAML/CFT(アンチマネーロンダリング/テロ資金対策)コンプライアンスおよび定期的な監査が含まれます。

日本の規制アプローチは、消費者保護と金融安定性を重視しており、金融庁は暗号活動に対する厳格な監視を行っています。ライセンスを受けた銀行が発行するトークン化された預金は、既存の銀行規制の対象となりますが、技術が成熟するにつれて具体的な指針が引き続き開発されています。

規制の風景はダイナミックなままであり、フレームワークは規制当局が市場の動向と業界の慣行を観察するにつれて進化し続けます。しかし、トークン化された預金の基本的な規制上の利点は明らかです:それは既存の法的および規制の構造内で機能し、新しい挑戦をするのではなく既存の構造内で進化を遂げることです。通貨監理庁のジョナサン・ゴールド氏は、「GENIUS法が金融サービス業界を変革するだろう」と述べ、「OCCはこの画期的な法律の迅速な実施を促進する準備が整っている」として、トークン化された預金の導入を促進する規制当局の受容性を示しています。

ブロックチェーンシステムのオンチェーンの透明性は、規制当局に新しい監視ツールを提供します。報告書やサンプルに基づく調査を要求するのではなく、許可されたネットワーク上でのすべての交易をリアルタイムで観察できる可能性があります。この監視能力はプライバシに係る懸念を引き起こしますが、金融活動に対する未曽有の規制上の可視性を提供します。監視のための透明性と商業活動の機密性とのバランスは、ブロックチェーンの採用が拡大するにつれて継続的な交渉を必要とします。

スマートコントラクトの銀行法における扱いは、継続的な規制上の発展を必要とする重要な領域です。スマートコントラクトが条件に基づいて自動的に支払いを実行する場合、結果が当事者の意図と異なる場合、誰が責任を負うのか?紛争が発生した際に、裁判所はスマートコントラクトのコードをどのように解釈すべきか?銀行は手動取引処理に関する同じ基準にスマートコントラクトの実行をされるべきか?これらの問いは明確な答えを持たず、異なる管轄地域で異なる判断基準が発展する可能性があります。

国境を越えた規制の調和は、トークン化された預金の発展に大いにメリットがありますが、伝統的な銀行ですらこのような調和を達成するのは難しいです。バーゼル銀行監督委員会は国際的な銀行規制を調整していますが、かなりの国家の裁量を許しています。金融安定理事会は、国境を越えた協力、透明な開示、AML/CFT措置の遵守を含むグローバルなステーブルコインの配置に関する勧告を発行しましたが、高レベルの原則を提供し、具体的な実施の詳細を国の当局に委ねています。

トークン化された預金がグローバルな流動性管理のためにその完全な可能性を実現するためには、規制フレームワークは、国の政策の自治を維持しながら、規制の仲介を防ぎながら、国境を越えた流動性を可能にする必要があります。これは一般に国際金融規制の特徴であり、特にトークン化された預金規制を形作るでしょう。

データローカライズの要求は、この課題を示しています。一部の管轄区域では、金融データを国内に保存することを要求しており、多くのノードが分散しているグローバルなブロックチェーンネットワークでは、国境を越えた規制の仲介を防ぎながら、技術的な解決策が求められています。技術ソリューションの一部として、分割された台帳や暗号化が考えられますが、規制の受け入れはさまざまです。

EUのデジタルオペレーショナルレジリエンス法(DORA)は、トークン化された預金に影響を与える別の規制上の発展を表しています。DORAは、金融機関および暗号資産サービスプロバイダーを含む金融エンティティに対するインシデント報告、リスク管理システム、および強力なサイバーセキュリティ対策を義務付けています。トークン化された預金を展開する銀行は、ブロックチェーンインフラストラクチャが運用レジリエンス基準を満たしていることを保証する必要があります。これは、停電中の運行、故障からの回復、サイバー攻撃への対応能力を含んでいます。

将来的には、トークン化された預金のための規制環境は、銀行が既存の監督の下で運営しており、トークン化された預金は単なる技術的進化であるため、一般的に好意的に保たれるでしょう。具体的なルールは、規制当局がブロックチェーンベースの銀行業務について経験を積み、業界の慣行が成熟するにつれて、継続して開発していくでしょう。トークン化された預金と既存の規制フレームワークとの基本的な互換性は、規制開発がアプローチを洗練することを意味し、根本的な改革を必要としません。Contentを日本語に翻訳してください。

Content: determine whether tokenized deposits are permissible at all.

Content: トークン化された預金が完全に許可されているかどうかを判断する。

This regulatory integration represents a critical advantage over less regulated crypto alternatives. While regulatory clarity sometimes seems to constrain innovation, it also enables institutional adoption at scale. Corporate treasurers, financial institutions, and large-scale users need regulatory certainty to deploy new technologies for mission-critical operations. Tokenized deposits provide that certainty in a way that truly decentralized cryptocurrencies cannot, making them far more viable for transforming mainstream financial infrastructure rather than creating parallel systems outside traditional finance.

規制の統合は、規制が厳しくない暗号通貨の代替手段に対する重要な利点を表しています。規制の明確性は時にイノベーションを制約するように見えることがありますが、それはまた、機関規模での採用を可能にします。企業の財務担当者、金融機関、大規模なユーザーは、ミッションクリティカルな業務のために新しい技術を導入するための規制上の確実性を必要としています。トークン化された預金は、真に分散化された暗号通貨ができない方法でその確実性を提供し、それにより、従来の金融から外れた並列システムを作るのではなく、主流の金融インフラを変えるためのより実行可能な選択肢となります。

The Real Competition: Stablecoins, CBDCs, and Tokenized Deposits

真の競争: ステーブルコイン、CBDC、そしてトークン化された預金

The digital currency landscape comprises multiple overlapping categories: tokenized deposits issued by commercial banks, stablecoins issued by nonbank entities, central bank digital currencies issued by monetary authorities, and e-money tokens issued by specialized institutions. Understanding the distinctions between these categories and their relative advantages for different use cases illuminates which forms of digital money will prevail in various contexts.

デジタル通貨の風景は、商業銀行によって発行されたトークン化された預金、非銀行のエンティティによって発行されたステーブルコイン、通貨当局によって発行された中央銀行デジタル通貨、専門機関によって発行された電子マネートークンという複数の重複したカテゴリーで構成されています。これらのカテゴリー間の違いとさまざまなユースケースに対する相対的な利点を理解することは、どの形のデジタルマネーがさまざまな文脈で優勢になるかを明らかにします。

The comparison begins with the issuer and the nature of the liability. Tokenized deposits are issued by licensed commercial banks and represent claims on those banks, backed by the bank's full balance sheet subject to capital and liquidity regulations. Stablecoins are typically issued by nonbank entities and backed by reserves held separately from the issuer's operating assets, often in special purpose vehicles or trust structures. Central bank digital currencies would be issued by central banks and represent direct claims on central bank liabilities, placing them at the apex of the monetary hierarchy alongside physical cash and bank reserves.

比較は、発行者と債務の性質から始まります。トークン化された預金は、認可された商業銀行によって発行され、それらの銀行に対する請求権を表し、資本と流動性の規制に従った銀行の完全なバランスシートによって裏付けられています。ステーブルコインは通常、非銀行エンティティによって発行され、発行者の運営資産とは別に保管されている準備金、しばしば特別目的の車両や信託構造によって裏付けられています。中央銀行デジタル通貨は、中央銀行によって発行され、中央銀行の債務に対する直接の請求権を表し、物理的な現金や銀行準備金と並んで通貨階層の頂点に位置づけられます。

The backing and reserve structure varies accordingly. Tokenized deposits require no separate reserves because they are simply representations of existing bank deposits that are themselves backed by the bank's asset portfolio and capital buffer. When a bank issues a tokenized deposit, it is not creating new money but rather tokenizing existing deposit liabilities. Stablecoin issuers under frameworks like the GENIUS Act must maintain full reserve backing with permitted reserves including cash, insured deposits, Treasury bills, repos, money market funds, and central bank reserves. CBDCs would be backed by central bank balance sheets comprising primarily government securities, foreign exchange reserves, and in some cases gold.

裏付けおよび準備構造は、それに応じて異なります。トークン化された預金は、銀行の資産ポートフォリオと資本バッファによって裏付けられている既存の銀行預金を単に表しているだけであるため、別個の準備金は必要ありません。銀行がトークン化された預金を発行するとき、新しいお金を作っているのではなく、既存の預金債務をトークン化しているのです。GENIUS Actのようなフレームワークの下でのステーブルコイン発行者は、現金、保険付き預金、国債、リポ、マネーマーケットファンド、中央銀行準備金を含む許可された準備金によるフルリザーブ裏付けを維持しなければなりません。CBDCは、主に政府証券、外貨準備金、場合によっては金を含む中央銀行のバランスシートによって裏付けられます。

The regulatory treatment reflects these structural differences. Under the GENIUS Act, banks issuing deposit tokens operate under their existing banking charters and supervision, while nonbank stablecoin issuers must obtain approval as qualified payment stablecoin issuers either at the federal or state level. Federal and state regulators must issue tailored capital, liquidity, and risk management rules for stablecoin issuers, though the legislation exempts them from the full regulatory capital standards applied to traditional banks. CBDCs would operate under central bank mandates and oversight, with the specific regulatory framework depending on the CBDC design.

規制上の扱いは、これらの構造的な違いを反映しています。GENIUS Actの下では、預金トークンを発行する銀行は、既存の銀行の認可と監督の下で運営しており、一方、非銀行のステーブルコイン発行者は、連邦レベルまたは州レベルでの適格な支払いステーブルコイン発行者としての承認を得る必要があります。連邦および州の規制当局は、ステーブルコイン発行者のためのキャピタル、流動性、リスク管理規則を発行しなければなりませんが、法律は彼らを伝統的な銀行に適用される完全な規制資本基準からは免除しています。CBDCは、中央銀行の指令と監督の下で運営され、特定の規制フレームワークはCBDCの設計に依存します。

Access and distribution models differ significantly. Tokenized deposits are available only to customers of the issuing bank and typically restricted to institutional and corporate clients rather than retail users. Stablecoins can be distributed broadly, depending on the issuer's business model and regulatory constraints. Some stablecoins target institutional users exclusively, while others seek mass retail adoption. CBDCs could take various forms: retail CBDCs providing digital central bank money to all citizens, wholesale CBDCs serving only as settlement medium between financial institutions, or hybrid models with different access tiers.

アクセスと流通モデルは大きく異なります。トークン化された預金は、発行銀行の顧客にのみ利用可能であり、通常、小売ユーザーではなく、機関および法人クライアントに制限されています。ステーブルコインは、発行者のビジネスモデルと規制上の制約に応じて、広範囲に配布することができます。いくつかのステーブルコインは、専ら機関利用者を対象としている一方、他のものは大規模な小売採用を目指しています。CBDCは、小売CBDCとして全市民にデジタル中央銀行マネーを提供する形、金融機関間の決済媒体としてのみ機能する卸売CBDC、または異なるアクセス階層のハイブリッドモデルとして、さまざまな形を取ることができます。

Programmability varies by implementation rather than category. Both tokenized deposits and stablecoins can embed smart contract logic, though permissioned tokenized deposit networks may offer more sophisticated programmability given tighter integration with banking infrastructure. Most CBDC designs explored to date emphasize basic payment functionality over advanced programmability, though this reflects policy choices rather than technical limitations.

プログラマビリティは、種別というよりも実装によって異なります。トークン化された預金とステーブルコインの両方がスマートコントラクトロジックを組み込むことができますが、許可されたトークン化された預金ネットワークは、銀行インフラとのより緊密な統合を考慮して、より高度なプログラマビリティを提供する可能性があります。これまでに探求されたほとんどのCBDC設計は、高度なプログラマビリティよりも基本的な支払い機能を優先しており、これは技術的制限ではなく、政策的選択を反映しています。

The critical differentiator for many institutional users is counterparty risk. Tokenized deposits carry the risk of the issuing bank, mitigated by deposit insurance up to applicable limits, capital requirements, and regulatory supervision. For large deposits exceeding insurance limits, the risk depends on the bank's creditworthiness and the resolution regime that would apply if the bank failed. Stablecoins carry different risk profiles depending on their structure. The GENIUS Act requires stablecoin holders to have first priority claims on the reserve assets in bankruptcy, providing some protection, but credit risk differs from direct bank deposit risk. CBDCs would carry minimal credit risk given that central banks can create money to meet obligations, though extreme situations like currency crises or sovereign defaults could affect even CBDCs.

多くの機関ユーザーにとっての決定的な違いは、カウンターパーティリスクです。トークン化された預金は、預金保険による適用限度までの軽減、資本要求、および規制監督によって発行銀行のリスクを抱えています。保険限度を超える大口預金の場合、リスクは銀行の信用状況と銀行が破綻した場合の解決策に依存します。ステーブルコインは、その構造に応じて異なるリスクプロファイルを持ちます。GENIUS Actにより、ステーブルコイン保有者は破産時にリザーブ資産に対する第一順位の請求権を持つ必要があり、ある程度の保護を提供しますが、信用リスクは銀行預金の直接的なリスクとは異なります。CBDCは、中央銀行が義務を履行するためにお金を創造できるため、信用リスクは最小限ですが、通貨危機や国家のデフォルトのような極端な状況は、CBDC にも影響を与える可能性があります。

Yield characteristics differ as well. The GENIUS Act prohibits permitted payment stablecoin issuers from paying interest or yield to stablecoin holders, limiting stablecoins to non-yielding assets. This restriction aims to prevent stablecoins from competing directly with bank deposits for funding. Tokenized deposits can be interest-bearing or non-interest-bearing depending on the bank's product design, functioning like traditional deposit products. Deposit tokens could potentially be interest-bearing, and JPMorgan's JPMD offers the ability to pay interest to holders, giving tokenized deposits flexibility that stablecoins lack. Most retail CBDC designs contemplate non-interest-bearing currency substitutes, though wholesale CBDCs might pay interest similar to bank reserves.

利回り特性も異なります。GENIUS Actは、許可された支払いステーブルコイン発行者がステーブルコイン保有者に利息や利回りを払うことを禁止しており、ステーブルコインを無利回りの資産に限定しています。この制限は、ステーブルコインが資金調達のために銀行預金と直接競争することを防ぐことを目的としています。トークン化された預金は、銀行の製品設計に応じて、有利子または無利子であり、従来の預金商品と同様に機能します。預金トークンは潜在的に有利子である可能性があり、JPMorganのJPMDは保有者に利子を支払う能力を提供しており、トークン化された預金はステーブルコインが欠いている柔軟性を持っています。ほとんどの小売CBDC設計は、無利子の通貨代替を検討していますが、卸売CBDCは銀行準備金と同様の利息を支払う可能性があります。

The interoperability and network effects present another key dimension. Stablecoins circulating on public blockchains can move freely between wallets and interact with decentralized finance protocols, providing broad interoperability within crypto ecosystems but limited integration with traditional financial infrastructure. Tokenized deposits operate primarily within banking networks, interoperating well with existing financial systems but requiring specific bridges or partnerships to interact with public blockchain environments. CBDCs could theoretically interoperate with either private banking systems or public crypto networks, depending on design choices, though most proposals emphasize compatibility with existing financial infrastructure over crypto integration.

相互運用性とネットワーク効果は、別の重要な次元を提示しています。パブリックブロックチェーン上で流通しているステーブルコインは、ウォレット間で自由に移動したり、分散型金融プロトコルと相互作用したりすることができ、暗号エコシステム内で幅広い相互運用性を提供しますが、従来の金融インフラとの統合は制限されています。トークン化された預金は主に銀行ネットワーク内で運営されており、既存の金融システムとよく相互運用できますが、パブリックブロックチェーン環境と相互作用するために特定のブリッジやパートナーシップが必要です。CBDCは、設計の選択に応じて、理論的には、プライベートな銀行システムまたはパブリック暗号ネットワークと相互運用する可能性がありますが、ほとんどの提案は、暗号の統合よりも既存の金融インフラとの互換性を重視しています。

Scalability varies by implementation. Public blockchain stablecoins face the throughput and latency constraints of the underlying blockchain, though layer-2 solutions and alternative chains have dramatically improved performance. Tokenized deposits on permissioned blockchains can achieve higher throughput because the validator set is limited and optimized for performance rather than decentralization. Wholesale CBDCs would likely use permissioned infrastructure achieving similar performance to tokenized deposits. Retail CBDCs face greater scalability challenges given the need to serve entire populations with potentially billions of transactions daily.

スケーラビリティは、実装によって異なります。パブリックブロックチェーンのステーブルコインは、基礎となるブロックチェーンのスループットとレイテンシー制約に直面しますが、レイヤー2ソリューションや別のチェーンによってパフォーマンスが劇的に改善されています。許可されたブロックチェーン上のトークン化された預金は、検証者のセットが限定されており、分散化よりもパフォーマンスに最適化されているため、より高いスループットを達成できます。卸売CBDCは、トークン化された預金に似たパフォーマンスを達成する許可されたインフラストラクチャを使用する可能性が高いです。小売CBDCは、潜在的に毎日数十億のトランザクションを処理する必要があるため、より大きなスケーラビリティの課題に直面します。

Privacy considerations differ as well. Stablecoins on public blockchains offer pseudonymous privacy: transactions are visible but addresses are not directly linked to identities. Some privacy-focused stablecoins use zero-knowledge proofs or other techniques to enhance privacy. Tokenized deposits on permissioned networks provide more privacy from public view but less privacy from banks and regulators who can see all transactions. CBDCs raise significant privacy concerns, with retail CBDCs potentially giving central banks unprecedented visibility into all citizens' spending, creating surveillance risks that have generated political opposition in many jurisdictions.

プライバシーの考慮事項も異なります。パブリックブロックチェーン上のステーブルコインは、匿名性のあるプライバシーを提供します:トランザクションは可視ですが、アドレスは直接的に身元にリンクされていません。一部のプライバシーに焦点を当てたステーブルコインは、ゼロ知識証明や他の技術を使ってプライバシーを強化します。許可されたネットワーク上のトークン化された預金は、公共の見解からのプライバシーをより提供しますが、すべてのトランザクションを見ることができる銀行や規制当局からのプライバシーは少なくなります。CBDCは重要なプライバシーの懸念を引き起こし、小売CBDCは、中央銀行にすべての市民の支出への前例のない可視性を与える可能性があり、多くの法域で政治的な反発を生む監視リスクを生み出します。

For cross-border payments specifically, each category has different strengths. Stablecoins can move across borders essentially instantly on public blockchains without requiring correspondent banking relationships, though regulatory constraints and AML/KYC requirements limit this advantage in practice. Tokenized deposits enable fast cross-border settlement within banking networks but require participating banks to establish relationships or use intermediary platforms. CBDCs could facilitate cross-border payments through various mechanisms including bilateral agreements between central banks, multilateral platforms, or interoperability protocols, though implementation remains largely conceptual.

特に国境を越えた支払いのために、それぞれの種類が異なる強みを持っています。ステーブルコインは、対応銀行関係を必要とせずに、パブリックブロックチェーンで国境を越えて本質的に即座に移動することができますが、規制制約やAML/KYC要件がこの利点を実際に制限しています。トークン化された預金は、銀行ネットワーク内での迅速な国境を越えた決済を可能にしますが、参加する銀行は関係を確立するか、仲介プラットフォームを使用する必要があります。CBDCは、中央銀行間の二国間協定、多国間プラットフォーム、または相互運用性プロトコルを含むさまざまなメカニズムを通じて国境を越えた支払いを容易にする可能性がありますが、実装は主に概念的なままです。

The use cases where each category excels reveal different strategic niches. Stablecoins work well for open crypto ecosystems where users want to transact without necessarily holding relationships with specific banks. They serve crypto-native users, decentralized finance applications, and scenarios where the flexibility of public blockchains provides value despite regulatory uncertainties. Tokenized deposits excel in institutional treasury management, corporate payments, and contexts where banking relationships, regulatory clarity, and integration with existing financial infrastructure matter more than permissionless access. CBDCs would serve monetary policy objectives, provide payment infrastructure resilience, and potentially extend financial inclusion, but face political and technical challenges that have slowed adoption.

それぞれの種類が得意とするユースケースは、異なる戦略的ニッチを明らかにしています。ステーブルコインは、特定の銀行との関係を必ずしも持たなくても取引したいユーザーがいるオープンな暗号エコシステムに適しています。彼らは、暗号ネイティブのユーザー、分散型金融アプリケーション、および規制の不確実性にもかかわらず、パブリックブロックチェーンの柔軟性が価値を提供するシナリオに役立ちます。トークン化された預金は、機関の財務管理、企業間決済、および許可なきアクセスよりも銀行関係、規制の明確性、既存の金融インフラとの統合が重要な文脈で優れています。CBDCは、金融政策の目標に対応し、支払いインフラの弾力性を提供し、潜在的に金融包摂を拡大しますが、採用を遅らせる政治的および技術的課題に直面しています。

The competitive dynamics are not winner-take-all. Different forms of digital money can coexist, serving different users and use cases. A large corporation might use tokenized deposits for treasury management and corporate payments, stablecoins for specific blockchain-based applications, and traditional cash and deposits for

競争のダイナミクスは、勝者総取りではありません。異なる形態のデジタルマネーが共存し、異なるユーザーやユースケースに対応することができます。大企業は、財務管理および企業間決済のためにトークン化された預金を使用し、特定のブロックチェーンベースのアプリケーションのためにステーブルコインを使用し、従来の現金と預金を使用するかもしれません。ルーチン業務。個人は日常の支払いや、銀行関係を通じた貯蓄や投資のためのトークン化された預金、暗号通貨取引や国境を越えた送金のためのステーブルコインとしてCBDCを利用するかもしれません。

より重要な問題は、どの形態が主流の機関金融を支配するかです。ここでトークン化された預金は重要な利点を持っています。規制の明確さ、銀行関係の統合、高度な機能、および既存の企業財務操作との整合性です。ゴールドマン・サックスやシティグループを含む9つの銀行のコンソーシアムがG7が支援するステーブルコインを立ち上げる準備を進めており、2030年までに支払いで50兆ドルに達する可能性がある市場が示唆するのは、大手銀行がトークン化された預金と銀行発行のステーブルコインの戦略的重要性を認識していることです。

シティは2025年9月にステーブルコインの予測を改訂し、ベースシナリオで市場が2030年に1.9兆ドルに達する可能性があると予測し、採用が加速すれば4兆ドルに達する可能性があるとしています。これらの予測は、独立したステーブルコインと銀行発行のバリアントの両方を包含し、デジタルマネーが支払額のかなりのシェアを獲得するという自信が増していることを反映しています。

CBDCをめぐる政策論議は、トークン化された預金には影響しない政治的センシティビティを示しています。テッド・クルーズ上院議員は、連邦準備制度が小売CBDCを導入するのを阻止する法案を提供し、それがアメリカ市民を追跡するために使用される可能性があると主張しました。これらの懸念は、政府権力、金融のプライバシー、中央銀行の役割に対する根深い緊張を反映しています。トークン化された預金はこれらの政治的挑戦を回避します。というのも、商業銀行が中央銀行と顧客の間を仲介する既存の二層式銀行システムを保持しているからです。

将来の金融システムは、おそらく差別化された役割を持つ複数の形態のデジタルマネーを組み合わせるでしょう。中央銀行マネー(準備金や潜在的な卸売CBDC)は決済レイヤーを提供します。商業銀行マネー(伝統的な預金とトークン化された預金)は、経済活動の大部分の主要な手段として機能し、銀行の信用創造と顧客関係能力を活用します。ステーブルコインと潜在的に小売CBDCは、伝統的な銀行が制限を受ける特定のユースケースに代替手段を提供します。電子マネートークンは、一般目的の銀行よりも専門的サービスを提供できる支払いにおいて、特にニッチな市場にサービスを提供します。

この多層的なエコシステムは、異なる形態のデジタルマネー間での価値転送を可能にする相互運用プロトコルを必要とします。GENIUS法は、連邦準備制度に、財務省と協力して、国際取引や相互運用性を促進するために、ステーブルコイン規制の体制が実質的に同一である他国との相互協定を作成するよう指示しています。同様のフレームワークは、トークン化された預金、ステーブルコイン、および潜在的なCBDC間の相互運用性のために発展する必要があるでしょう。

競争環境は、規制フレームワークが具体化し、市場参加者が戦略を洗練するにつれて進化し続けます。銀行はますます、デジタルマネーの機能を開発しなければ、ステーブルコインの発行者や技術会社によって仲介されるリスクを強く認識しています。銀行専門家は、すべてのサイズの銀行が今やステーブルコイン戦略を持ち、次世代のマネームーブメントに顧客、パートナー、開発者をどのように結びつけていくかの明確なビジョンを持つ必要があると指摘します。この競争圧力は、トークン化された預金インフラストラクチャと関連する機能の急速な発展を促進します。

最終的に、トークン化された預金は、機関金融にサービスを提供する構造的な利点を保持します。規制の明確さ、銀行の監督、利息の能力、高度なプログラマビリティ、既存の財務オペレーションとの自然な統合です。ステーブルコインは、オープン性や許可のないアクセスが価値をもたらすユースケースで暗号ネイティブのエコシステムにサービスを提供し続けます。CBDCは、もし大規模に実施された場合、貨幣システムを再構築しますが、巨大な政治的および技術的障害に直面します。글로벌 금융의 변혁은 아마도 스테이블코인 또는 중앙은행 디지털 화폐에 의한 은행의 전면적인 대체가 아니라 상업 은행의 핵심 인프라를 업그레이드하는 토큰화된 입금을 통해 진행될 것입니다.

The New Banking Stack

トークン化された預金を理解するには、個々の実装だけでなく、財務機関がネットワークを介して価値を創造、転送、および決済する方法の基本的な再構築を表す、より広範な技術的および運用上のアーキテクチャを検討する必要があります。

基盤層は、許可されたブロックチェーンまたはトークン化された預金が存在し、トランザクションが実行される分散型台帳ネットワークで構成されています。この層は、個別の銀行データベースやメッセージパッシングシステムに取って代わる共有データ基盤を提供します。これは、Ethereumから派生したチェーン、Hyperledgerのような目的に特化したエンタープライズブロックチェーン、またはハイブリッドアー키テクチャ上に実装されるかどうかにかかわらず、認可された参加者全員がアクセスできるトークン化された負債の同期台帳を維持するコア機能を持っています。

この基盤の上には、銀行が負債を表すトークン화入출고금을 생성するシステムとプロ세스로構成된トークン発行層가 있습니다。 이 층은 전통적인 은행 시스템과 블록체인 인프라를 연결합니다。企业客户が资金をトークン化된形态로移转することを指示する时、银は通常の存置账户를㦬로 하여、华等なトークン화入출고금을ブロックチェーンに铸造し、이 고객にこれらのトークンにアクセス을提供します。逆プロセスは、トークン을解决し、ブロック체인에서그램가하고通常の账戸を贬からずいています。

이 레이어에 반드시 중요한 adalah 토큰화된 입금이 설명하는 은행의 부채를 완전히 저장하도록 존재하는 회계 시스템들입니다。分世りけ이わせが必要です。은행은 온체인 토큰 공급과 오프체인 입금 잔액간의 엄격한 일치를 유지해야 합니다。가장enciamento? 셋에 차이가 있으면 즉각적인 조사과 필요한 기술적 실패、작업 오류、또는 보안 위반을 나타낼 수 있습니다。발행 선행은 银が 법적 요구に 따라ダ動するトークン을 동결 또는 철회할 수 있게 하고、스페츠된 거래와 잘못된 이체의 해결을 조화합니다。

Token issuance layer는 전통적인 은행 시스템과 블록체인 인프라를 연결합니다。 기업 고객이 자금을 토큰화된 형태로 전환을 수러측덥젖을 파이하는 경우, 은행은 기존 예금 계좌를 차감하고, 블록체인에 해당 토큰화 예금을 생성하여 그 고객에게 카드伬 판遇を 제공합니다。逆の過程は 토큰을 해결하고, 블록체인에서 소멸시켜 일반 계좌를 크레딧으로 클론시킵니다。

토큰 코인코화를 קלה하게 만드디어는 אונלם는 온 체인 토큰 공급, 오프체인 입금 잔액 간 계좌를 생성하는 계정 시스템들입니다۔ 주교충충하면 테크닉 실패, 작업 오류, 보안 위반의 존재를 유도할 수 있습니다. 발행 플레이어는 법적 요구에 따라 토큰을 동결하거나 회수할 수 있는 컨트롤을 구현합니다razem, conjectem e poderão implementar controles que permitirão que os bancos congelem ou rappelam tokens se necessário por lei, tratem de transferências litigiosas e revertam transferências erradas.

Interbank clearing and settlement layer enables transfers between institutions operating separate tokenized deposit systems. Platforms like Partior, Kinexys, and the Regulated Liability Network provide this interbank settlement infrastructure, allowing banks to transact directly without traditional correspondent banking chains. This layer combines functions of traditional clearing houses, correspondent banks, and payment systems into unified blockchain-based settlement networks.

Regulated Liability Network conceptualizes supporting both tokenized commercial bank money and wholesale central bank digital currency on a shared distributed ledger, enabling seamless settlement between commercial bank deposits and central bank reserves. This design recognizes that monetary systems require multiple tiers, with central bank money providing final settlement and commercial bank money serving broader customer needs.

The smart contract and programmability layer enables the automation and conditionality that distinguishes tokenized deposits from traditional banking. This layer comprises:

Payment logic: Smart contracts implementing conditional payments, scheduled transfers, multi-party disbursements, and other payment patterns. A smart contract might execute payment only after delivery confirmation, split proceeds among multiple recipients according to defined formulas, or automate recurring payments based on time triggers.

Liquidity management: Automated systems monitor balances, optimize fund placement, execute intraday borrowing and lending, and manage cross-currency positions. Treasury operations that previously required manual monitoring and intervention can be partially automated through smart contracts responding to predefined conditions.

Collateral management: Systems automatically calculate collateral requirements, transfer collateral to meet margin calls, release collateral when positions unwind, and optimize collateral utilization across multiple obligations. JPMorgan's Tokenized Collateral Network enables automated transfer of tokenized money market fund shares as collateral, streamlining processes that traditionally required multiple manual steps.

Compliance integration: Automated screening of transactions against sanctions lists, verification of authorized counterparties, enforcement of transaction limits, and flagging of suspicious activity. While human oversight remains essential for complex compliance decisions, routine checking can be automated and executed before transaction settlement.

The API and integration layer connects blockchain infrastructure to existing enterprise systems: ERP platforms, treasury management systems, accounting software, and payment processing systems. This layer performs critical translation functions:

Protocol translation: Converting instructions from traditional banking protocols into blockchain transactions and vice versa. A corporate client using standard payment messages should be able to instruct tokenized deposit transfers without learning blockchain-specific commands.

Authentication integration: Linking existing authentication and access control systems with blockchain key management. Employees authorized to initiate payments in traditional systems should have appropriate permissions for tokenized transfers without managing separate credentials.

Data synchronization: Ensuring that blockchain transaction data flows into accounting systems, reporting platforms, and compliance monitoring tools. Financial records must remain synchronized across traditional and blockchainHere is the content translated into Japanese, formatted as per your instructions:

コンテンツ: systems.

例外処理: 自動化されたプロセスがエラーに遭遇したり、トランザクションが検証に失敗したり、人的介入が必要になる状況を管理します。統合層は、例外が適切に処理されることを保証するための監視およびアラートメカニズムを提供します。

ユーザーエクスペリエンス層は、既存ユーザーに馴染みのあるインターフェースを通じてトークン化された預金機能を提供し、新しい能力を持つ可能性もあります:

財務局作業ステーション: トークン化された預金を扱うために拡張された従来の財務管理プラットフォームであり、財務担当者がブロックチェーンアカウント残高の監視、送金の開始、および従来の銀行業務と並行した流動性管理を可能にします。

決済API: 自動化されたシステムが人的介入なしにトークン化された預金の送金を開始および監視することを可能にするプログラムインターフェースであり、大量の自動決済処理をサポートします。

モバイルおよびウェブインターフェース: トークン化された預金が小売銀行に拡張されるとき、顧客が従来の口座と同じようにトークン化された預金とやり取りできるようにする消費者向けインターフェースです。

分析と報告: ブロックチェーンの透明性を活用した視覚化および分析ツールで、決済フロー、流動性ポジション、および決済状況に関するリアルタイムの洞察を提供します。

この多層構造は、従来の銀行インフラストラクチャを根本的に置き換えるか拡張します。従来のコルレス銀行は、各機関がノストロおよびボストロ口座、二国間合意、メッセージ機能を維持し、カウンターパートと調整する必要があります。結果として、ネットワークは二乗の複雑さを持ち、Nの機関を接続するにはN²の潜在的な二国間関係が必要です。決済は逐次的であり、トランザクションはそれぞれのコルレス銀行を通じて流れ、それぞれが独立してシステムを更新します。

トークン化された預金スタックは、これを共通の決済ネットワークに接続するハブアーキテクチャに置き換えます。Nの機関を接続するためには、共通プラットフォームへのNの接続が必要であり、N²の二国間関係ではありません。決済はアトミックであり、トランザクションは完全に完了するか、完全に失敗し、いくつかの当事者が台帳を更新しながら他がそうではない中間状態はありません。

運用上の利点は、多次元にわたり顕現します:

資本効率: 従来のコルレス銀行は、世界中のコルレス銀行でノストロ口座に予備資金を必要とします。トークン化された預金は、余剰資本をバッファで保持せずに、事前資金の要件なしに即時決済を可能にし、資本をより効率的に展開します。

運用コスト: コルレス銀行との関係を維持するには、法的契約、信用評価、口座調整、手数料処理にかなりのオーバーヘッドが伴います。共有決済ネットワークは、プロトコルを標準化し、調整を自動化することで、このオーバーヘッドを削減します。

リスク削減: コルレスチェーンを通じた逐次決済は、決済メッセージが送信されたが決済が完了していないため、カウンターパーティリスクと決済リスクにさらされるウィンドウを作り出します。アトミックな決済は、これらのウィンドウを排除します。

透明性: 従来の決済システムは、処理中の取引状況についての可視性を制限します。共有台帳は、すべての関係者が取引の開始から決済までをリアルタイムで確認できるようにします。

スピード: 従来の国際送金は、異なるスケジュールで運営されているコルレス銀行を経由するため、数日かかることがあります。共有台帳上でのアトミックな決済は、数分以内またはそれ以下で完了します。

この変革は、決済を超えて広範な銀行業務にまで拡大します。証券決済、外国為替、デリバティブクリアリング、およびレポ市場は、すべて同様のアーキテクチャパターンを活用できます。Partiorは、デリバリー・バーサス・ペイメント、FXペイメントバーサス・ペイメント、トークン化資産の貸し出し、およびCBDCイニシアチブとの統合をサポートする予定であり、同じインフラストラクチャが複数のユースケースにサービスを提供できることを示しています。

特に証券決済に関して、アトミックDvP機能は非常に価値があります。従来の証券決済は、取引実行後T+1またはT+2で行われるため、決済リスクが発生し、参加者が大規模な担保プールを維持する必要があります。共有台帳上でのアトミックDvPは、ほぼ即時に決済を可能にし、リスクを大幅に削減し、閉じ込められていた担保を解放します。Siemensは、JPMorganのOnyxブロックチェーンとSWIATのプライベートブロックチェーンを使用して、トークン化された商業手形をデリバリー・バーサス・ペイメントで発行および決済し、これらの概念の実際の実施を示しました。

毎日6兆ドルを取引する外国為替市場は、トークン化された預金ネットワークでのPvP決済によって大幅に変革される可能性があります。従来のFX決済は、主要通貨ペアに対して支払い・バーサス・支払い決済を提供するCLS銀行を使用しますが、日次バッチサイクルで運営されています。ブロックチェーンネットワーク上での継続的なPvP決済は、24時間体制のFX取引で即時決済を可能にし、資本効率を向上させ、リスクを軽減します。

広範なエコシステムを見ると、さまざまな金融機関やコンソーシアムによって駆動される複数の銀行スタックが並行して出現しています。JPMorganのKinexysプラットフォームは、2020年以来1.5兆ドル以上の取引を処理しており、主要な銀行スタックの実装の一例を示しています。CitiのToken Servicesは、90カ国以上での取引を処理しており、これも一例です。Partiorは、複数の銀行によって使用される共有インフラストラクチャを提供し、プロプライエタリなスタックではなく協力モデルを代表しています。

これらの並行する開発は、最終的な業界構造に関する質問を提起します。銀行業がPartiorのような共有プラットフォームに集約し、標準化とネットワーク効果を達成するでしょうか?それとも、各主要銀行が互換性プロトコルで接続されるプロプライエタリなスタックを維持するでしょうか?あるいは、共通インフラストラクチャ層は共存し、差別化された上部層を持つハイブリッドモデルが出現するのでしょうか?

回答は地域とユースケースによって異なる可能性があります。主要な金融センター間の国際送金の場合、ネットワーク効果が最強なため、広範な参加を達成する共有プラットフォームが支配的になるかもしれません。証券決済やデリバティブのクリアリングといった特化したユースケース向けには、特定の市場に最適化された複数のプラットフォームが共存するかもしれません。小売決済については、大手銀行はプロプライエタリシステムを維持しながら、小規模な機関は共有インフラストラクチャやフィンテックとのパートナーシップに依存するかもしれません。

標準の開発は、業界構造を大きく形作ります。トークン化された預金、互換性、クロスチェーン決済のプロトコルが広範な標準化を達成すれば、異なる実装がスムーズに相互運用可能となり、すべてを1つのプラットフォームにまとめる圧力を減少させます。標準が断片化したままであれば、ネットワーク効果が少数の支配的なプラットフォームに集中する可能性があります。

新しい銀行スタックは、レガシーインフラストラクチャの漸進的な改善を超えています。それは、金融機関がどのように協調するかを根本的に再考し、二国間メッセージングと別々の台帳からアトミック決済とプログラム可能なロジックを持つ共有台帳に移行します。この建築上の変革は、リスク管理、資本配分、商品設計、価格設定、競争力動など、銀行業務のあらゆる側面に波及します。トークン化された預金が今後10年間で世界の金融をどのように再形成するかを理解するために、この建築的変革を理解することが不可欠です。

リスク、セキュリティ、およびガバナンス

トークン化された預金は、重要な利点を提供しますが、金融機関が慎重に管理しなければならない新たなリスクと課題も導入します。これらのリスクと、それに対処するガバナンスメカニズムを理解することは、トークン化された預金の長期的な持続性を評価するために不可欠です。

オペレーショナルリスクは、最も直接的な懸念事項を表します。ブロックチェーンシステムは、分散ネットワーク全体で稼働する複雑なソフトウェアに依存しています。スマートコントラクトのバグ、ブロックチェーン実装の脆弱性、ノード運用の失敗は、サービスを中断または攻撃を可能にします。決済に魅力を感じる不変性がある一方で、エラーの修正が難しい場合もあります。従来のデータベースでは管理者が直接間違ったレコードを修正できますが、ブロックチェーンシステムでは、逆転が可能かどうかに関係なく、バリデーター間の合意が必要です。

スマートコントラクトの脆弱性により、分散型金融の文脈で壮大な失敗が引き起こされ、数十億ドルが不適切に設計または適切に監査されなかったコードの弱点を利用して盗まれました。トークン化された預金を展開する金融機関は、コード監査、実用的な場合の形式的検証、および初期展開中の露出を制限する段階的展開に多大な投資を行わなければなりません。JPMorganは、ブロックチェーンエコシステムにおけるプライバシー、アイデンティティ、および構成可能性の課題に関する研究を発表し、技術的制約に対処することが機関の採用にとって重要であることを認識しています。

サイバーセキュリティの懸念は、さまざまなベクトルにわたって拡大します。トークン化された預金を制御する暗号鍵は、攻撃者にとって高価値のターゲットとなります。プライベートキーが危険にさらされている場合、攻撃者はトークンを自分の管理に移転し、ま

Content: are known and authorized, but face governance challenges ensuring that authorized validators remain trustworthy and properly motivated.

Translation: 知られており、許可されているが、許可されたバリデーターが信頼性があり、適切に動機付けされ続けるように管理上の課題がある。

Content: The 51-percent attack represents a classic blockchain vulnerability: if attackers control majority of validation power, they can manipulate transaction processing. In permissioned banking networks, preventing this requires ensuring that no single institution or coordinated group of institutions can control validator majority. Consortium governance structures distributing control among multiple independent institutions provide defense against this threat.

Translation: 51%攻撃はクラシックなブロックチェーンの脆弱性を表しており、攻撃者が検証力の過半数を制御すれば、トランザクション処理を操作することができます。許可された銀行ネットワークでは、単一の機関または調整された機関グループがバリデーターの過半数を制御できないことを保証する必要があります。複数の独立した機関間でコントロールを分配するコンソーシアムガバナンス構造が、この脅威に対する防御を提供します。

Content: Finality and reversibility create tension between blockchain's immutability and operational necessity for error correction. Pure blockchain immutability means that erroneous transactions cannot be reversed, only offset by new transactions. For institutional banking, this creates problems when transactions execute based on errors, fraud, or legal obligations requiring reversal. Permissioned tokenized deposit systems typically implement administrative capabilities allowing authorized parties to mint or burn tokens to correct errors, effectively reversing erroneous transactions even if the original blockchain records remain.

Translation: 完結性と可逆性は、ブロックチェーンの不変性とエラー修正のための運用上の必要性との間に緊張を生み出します。純粋なブロックチェーンの不変性は、誤ったトランザクションが逆転できず、新しいトランザクションでのみ相殺されることを意味します。機関銀行では、トランザクションがエラーや詐欺、逆転を要する法的義務に基づいて実行される場合、これが問題を引き起こします。許可されたトークン化された預金システムは通常、許可された当事者がトークンを発行または焼却してエラーを修正する管理機能を実装しており、元のブロックチェーンの記録が残っていても、誤ったトランザクションを効果的に逆転します。

Content: This reversibility capability must be carefully governed to prevent abuse while enabling legitimate error correction. Governance frameworks must specify who can authorize reversals, under what circumstances, what approvals are required, and what audit trails must be maintained. Excessive reversibility undermines the finality that makes blockchain settlement attractive. Insufficient reversibility leaves institutions unable to handle errors or comply with legal obligations.

Translation: この可逆性機能は、正当なエラー修正を可能にしながら乱用を防ぐために慎重に管理しなければなりません。ガバナンスフレームワークは、誰が逆転を承認できるか、どのような状況で、どの承認が必要で、どの監査の痕跡を維持する必要があるかを指定しなければなりません。過度の可逆性は、ブロックチェーン決済を魅力的にする完結性を損ないます。不十分な可逆性は、機関がエラーを処理できず、法的義務を遵守できなくなります。

Content: Systemic risk considerations arise as tokenized deposits become more significant in financial infrastructure. If major institutions rely heavily on shared blockchain platforms, failures affecting those platforms could cascade through the financial system. Traditional banking distributes risk across multiple independent systems. Shared blockchain platforms concentrate risk in common infrastructure that, if compromised, affects all participants simultaneously.

Translation: トークン化された預金が金融インフラストラクチャでより重要になるにつれて、システミックリスクの考慮が生じます。主要な機関が共有ブロックチェーンプラットフォームに大きく依存する場合、それらのプラットフォームに影響を与える失敗が金融システム全体に波及する可能性があります。従来の銀行は複数の独立したシステムにリスクを分散させます。共有ブロックチェーンプラットフォームは共通のインフラストラクチャにリスクを集中させており、これが侵害された場合、すべての参加者に同時に影響を与えます。

Content: Stress testing and scenario analysis must consider blockchain-specific failure modes. What happens if consensus mechanisms fail? How would institutions respond if blockchain networks partition, creating temporary inconsistencies? Can operations continue if blockchain infrastructure becomes unavailable? Contingency plans must address scenarios that have no precedent in traditional banking because blockchain architecture differs fundamentally.

Translation: ストレステストとシナリオ分析は、ブロックチェーン固有の失敗モードを考慮しなければなりません。コンセンサスメカニズムが失敗したらどうなりますか?ブロックチェーンネットワークが分断され、一時的な矛盾が生じた場合、機関はどのように対応しますか?ブロックチェーンインフラストラクチャが利用できなくなった場合、操作は続行できますか?緊急対応計画は、ブロックチェーンアーキテクチャが根本的に異なるため、従来の銀行業務に前例がないシナリオに対処する必要があります。

Content: Privacy-preserving compliance presents ongoing challenges. Shared ledgers provide transparency that benefits regulation and reduces reconciliation complexity, but visibility into all transactions raises commercial confidentiality concerns. Competitors using the same blockchain platform could potentially observe each other's payment patterns, inferring business relationships and transaction volumes. Zero-knowledge proofs and confidential transactions can address some concerns by enabling transaction validation without revealing details, but implementations remain complex and often face performance penalties.

Translation: プライバシーを維持するコンプライアンスは継続的な課題を提示します。共有台帳は規制に利益をもたらし、照合の複雑さを軽減しますが、すべてのトランザクションの可視性は商業機密性の懸念を引き起こします。同じブロックチェーンプラットフォームを使用する競合他社は、お互いの支払いパターンを観察し、ビジネス関係や取引量を推測する可能性があります。ゼロ知識証明や秘密取引は、詳細を開示せずにトランザクションの検証を可能にすることでいくつかの懸念に対処できますが、実装は依然として複雑で、しばしばパフォーマンスのペナルティに直面します。

Content: Governance mechanisms for permissioned blockchain networks require careful design. Unlike public blockchains where governance emerges from protocol rules and stakeholder incentives, permissioned networks must explicitly define governance structures. Key governance questions include:

Translation: 許可されたブロックチェーンネットワークのガバナンスメカニズムは、慎重に設計する必要があります。プロトコルルールと利害関係者のインセンティブからガバナンスが生まれるパブリックブロックチェーンとは異なり、許可されたネットワークはガバナンス構造を明確に定義する必要があります。主要なガバナンスの質問には、次のものが含まれます:

Content: Validator selection

Translation: バリデーターの選定

Content: Who operates validation nodes? How are validators selected and removed? What qualifications must validators meet?

Translation: 誰が検証ノードを運営していますか?バリデーターはどのように選択され、削除されますか?バリデーターはどの資格を満たす必要がありますか?

Content: Protocol evolution

Translation: プロトコルの進化

Content: How are software upgrades decided and implemented? Who proposes changes? What approval processes apply? How are emergency changes handled?

Translation: ソフトウェアのアップグレードはどのように決定および実装されますか?誰が変更を提案しますか?どの承認プロセスが適用されますか?緊急変更はどのように処理されますか?

Content: Dispute resolution

Translation: 紛争解決

Content: What mechanisms address disputes between participants? How are errors handled? Who adjudicates conflicts?

Translation: 参加者間の紛争に対処するメカニズムは何ですか?エラーはどのように処理されますか?誰がコンフリクトを裁定しますか?

Content: Admission and removal

Translation: 加入と除名

Content: How do new institutions join the network? Under what circumstances are participants removed? What due process applies?

Translation: 新しい機関はどのようにネットワークに参加しますか?どのような状況で参加者が除名されますか?どのような正当な手続きが適用されますか?

Content: Economic model

Translation: 経済モデル

Content: How are operating costs allocated? Who pays for network infrastructure? How are validators compensated?

Translation: 運用コストはどのように配分されますか?誰がネットワークインフラストラクチャの費用を負担しますか?バリデーターはどのように補償されますか?

Content: Partior is backed by a consortium including DBS, JPMorgan, Standard Chartered, Deutsche Bank, and Temasek, creating multi-party governance where major participants collectively control the network. This consortium model balances the need for coordination against the risk of single-institution dominance that could create conflicts of interest.

Translation: パティオールはDBS、JPモルガン、スタンダードチャータード、ドイツ銀行、テマセクを含むコンソーシアムによって支えられており、主要な参加者が共同でネットワークを制御するマルチパーティガバナンスを実現しています。このコンソーシアムモデルは、利害の衝突を引き起こす可能性のある単一機関の支配のリスクに対して協調の必要性をバランスさせます。

Content: The consortium model faces its own challenges. Coordinating among multiple institutions with different interests, priorities, and technical capabilities requires substantial effort. Decision-making can be slower than in single-entity controlled systems. Institutions may disagree about technical directions, fee structures, or admission of competitors. Managing these tensions while maintaining network stability and continuing innovation requires sophisticated governance frameworks and skilled relationship management.

Translation: コンソーシアムモデルは独自の課題に直面しています。異なる利害、優先順位、技術的能力を持つ複数の機関間での協調はかなりの努力を要します。意思決定は、単一エンティティが制御するシステムよりも遅くなる可能性があります。機関は技術的方向性、料金構造、競合他社の受け入れについて意見が異なる場合があります。ネットワークの安定性を維持しつつ革新を続けるには、高度なガバナンスフレームワークと熟練した関係管理が必要です。

Content: Alternative governance approaches include foundation models where a separate nonprofit organization governs the network independent of participant institutions, delegated governance where participants elect representatives to governing boards, and layered governance where different decisions are made at different levels with different approval requirements.

Translation: 代替のガバナンスアプローチには、参加機関とは独立した非営利組織がネットワークを管理する財団モデル、参加者が代表者を選んでガバニングボードに選出する委任ガバナンス、異なるレベルで異なる決定が行われ、異なる承認要求が課される階層ガバナンスがあります。

Content: Legal and regulatory risks extend beyond the compliance requirements discussed in previous sections. Novel legal questions arise around smart contract interpretation, blockchain transaction finality, and cross-border jurisdictional issues.

Translation: 法的および規制上のリスクは、前のセクションで議論されたコンプライアンス要件を超えます。スマートコントラクトの解釈、ブロックチェーントランザクションの完結性、国境を越えた管轄権の問題に関連する新しい法的質問が生じます。

Content: When smart contract code produces results different from what parties intended, which takes precedence: the code execution or the parties' intent? Courts addressing such questions may reach different conclusions in different jurisdictions, creating uncertainty for global networks.

Translation: スマートコントラクトコードが当事者の意図と異なる結果を生じた場合、優先されるのはコードの実行か、それとも当事者の意図か?そのような質問に対処する裁判所は、異なる管轄地で異なる結論に達する可能性があり、グローバルネットワークに不確実性を生じさせます。

Content: Jurisdictional complexity multiplies when tokenized deposits move across borders. Which country's laws govern a transaction between parties in different countries using a blockchain with validators in multiple jurisdictions? Traditional international banking has established legal frameworks for correspondent banking relationships, but blockchain-based settlement creates new patterns requiring new frameworks. The legal infrastructure continues developing, creating transitional uncertainty as courts and regulators interpret existing law in novel contexts.

Translation: トークン化された預金が国境を越えて移動すると、管轄の複雑さが増大します。複数の管轄地にバリデーターがあるブロックチェーンを使用して異なる国の当事者間のトランザクションをどの国の法律が統治しますか?従来の国際銀行は、コルレス銀行関係のための法的フレームワークを確立していますが、ブロックチェーンベースの決済は新しいパターンを作成し、新しいフレームワークを必要とします。法的インフラストラクチャは開発を続け、裁判所や規制当局が既存の法律を新しい文脈で解釈する際に移行の不確実性を生み出します。

Content: Insurance and indemnification mechanisms must evolve to address blockchain-specific risks. Traditional banking insurance covers losses from fraud, errors, cyber attacks, and operational failures. Blockchain implementations introduce new loss scenarios that may not be covered by existing policies. Specialized insurance products covering smart contract failures, blockchain network disruptions, and cryptographic key compromises are emerging but remain relatively undeveloped.

Translation: ブロックチェーン固有のリスクに対応するために、保険および補償メカニズムを進化させる必要があります。従来の銀行保険は、詐欺、エラー、サイバー攻撃、運用上の失敗からの損失をカバーしています。ブロックチェーンの実装は、既存の方針でカバーされないかもしれない新しい損失シナリオを導入します。スマートコントラクトの失敗、ブロックチェーンネットワークの中断、暗号キーの妥協をカバーする専門の保険商品が出現していますが、依然として比較的未発達です。

Content: The concentration of risk in cryptographic key management presents particular concern. In traditional banking, compromising a single password might enable access to one account. In tokenized deposit systems, compromising keys controlling large token balances could enable theft of millions or billions of dollars in a single incident. Multi-signature requirements, hardware security modules, and separation of duties provide some protection, but the fundamental challenge remains that keys represent concentrated control over value.

Translation: 暗号キー管理におけるリスクの集中は特に懸念されます。従来の銀行では、単一のパスワードの妥協により1つのアカウントにアクセスできる可能性があります。トークン化された預金システムでは、大量のトークン残高を制御するキーの妥協により、1つのインシデントで数百万ドルまたは数十億ドルの盗難が可能になる可能性があります。マルチ署名要件、ハードウェアセキュリティモジュール、職務分離は一部の保護を提供しますが、キーが価値に対する集中制御を表すという根本的な課題が残ります。

Content: Monitoring and surveillance capabilities enabled by blockchain transparency provide both opportunities and challenges. Regulators and banks can observe transaction patterns, detect anomalies, and trace fund flows with unprecedented clarity. However, this visibility also enables potential surveillance by governments, competitors, or other parties with access to ledger data. Balancing the benefits of transparency against privacy concerns and competitive confidentiality requires careful policy choices and technical implementations.

Translation: ブロックチェーンの透明性により有効となる監視および監視機能は、機会と課題の両方を提供します。規制当局や銀行は、トランザクションパターンを観察し、異常を検出し、資金の流れを前例のない明瞭さで追跡できます。しかし、この可視性は、政府、競合他社、または帳簿データにアクセスできる他の当事者による潜在的な監視をも可能にします。透明性の利点とプライバシーの懸念および競争上の機密性とのバランスを取るには、慎重な政策選択と技術的実装が必要です。

Content: Quantum computing represents a long-term threat to cryptographic systems underlying blockchain security. Current blockchain implementations use cryptography vulnerable to quantum computers that may be developed over the coming decade. Transitioning to quantum-resistant cryptography before quantum computers threaten existing systems requires proactive planning and potentially costly infrastructure upgrades. The financial institutions deploying tokenized deposits today must plan for this eventual transition even though the threat timeline remains uncertain.

Translation: 量子コンピューティングは、ブロックチェーンセキュリティの基盤となる暗号システムに対する長期的な脅威を表しています。現在のブロックチェーンの実装では、今後10年以内に開発される可能性がある量子コンピュータに対して脆弱な暗号を使用しています。量子コンピュータが既存のシステムを脅かす前に量子耐性のある暗号に移行するには、積極的な計画と潜在的に高額なインフラストラクチャのアップグレードが必要です。トークン化された預金を今日展開している金融機関は、この最終的な移行を計画する必要がありますが、脅威のタイムラインは不確かです。

Content: Looking across these risk dimensions, tokenized deposits are not inherently more or less risky than traditional banking infrastructure, but risks manifest differently and require different management approaches. Traditional banking concentrates certain risks in central databases and internal systems, while distributing other risks across bilateral relationships. Tokenized deposits distribute certain risks across shared ledgers and multiple validators while concentrating other risks in common infrastructure and cryptographic key management.

Translation: これらのリスク次元を見てみると、トークン化された預金は従来の銀行インフラストラクチャよりも本質的に多くも少なくも危険ではありませんが、リスクは異なって現れ、異なる管理アプローチを必要とします。従来の銀行業務は、特定のリスクを中央データベースおよび内部システムに集中し、他のリスクを二国間関係に分散させます。トークン化された預金は、特定のリスクを共有台帳および複数のバリデーターに分散させながら、他のリスクを共通のインフラストラクチャおよび暗号キー管理に集中させます。

Content: The governance and risk management frameworks must evolve as deployment expands and as institutions gain operational experience. Early implementations can use conservative approaches, limiting transaction sizes, restricting use cases, maintaining parallel traditional systems, and carefully monitoring for problems. As confidence grows and understanding deepens, institutions can gradually expand scope and relax restrictions.

Translation: ガバナンスおよびリスク管理フレームワークは、展開が拡大し、機関が運用経験を積むにつれて進化する必要があります。早期の実装は、保守的なアプローチを使用し、トランザクションサイズを制限し、使用ケースを制限し、並行する従来のシステムを維持し、問題を慎重に監視することができます。信頼が高まり、理解が深まると、機関は範囲を段階的に拡大し、制限を緩和できます。

Content: The industry must also develop shared practices and standards for addressing blockchain-specific risks. Information sharing about vulnerabilities, coordination on security best practices, and collaboration on governance frameworks will benefit all participants by raising collective security and resilience. The alternative, where each institution learns from its own mistakes

Translation: 業界はまた、ブロックチェーン固有のリスクに対処するための共通の慣行と標準を開発しなければなりません。脆弱性に関する情報の共有、セキュリティのベストプラクティスの調整、ガバナンスフレームワークの協力は、集団のセキュリティとレジリエンスを高めることによってすべての参加者に利益をもたらします。各機関が自分自身のミスから学ぶ代替案Content: インサイトの共有なしでは、トークナイズされた預金全体への信頼を損なう繰り返しの失敗につながります。

最終的には、トークナイズされた預金に関連するリスクは、適切なガバナンス、セキュリティプラクティス、および運用管理を通じて管理可能です。技術は適切に実行される限り、本質的に従来の代替案よりも危険ではありません。しかし、「適切に実行される」とは、豊富な専門知識、注意深い設計、継続的な警戒、および経験から学ぶ意欲を必要とします。トークナイズされた預金の展開で成功する機関は、リスクを尊重しながら機会を追求し、セキュリティとレジリエンスをシステムの基礎から構築することで、それらを後から考えるのではなく、成功するでしょう。

採用とボトルネック

トークナイズされた預金技術は、パイロットを超えて実際の資金と取引を伴う本番展開に進展しましたが、採用は主流からは程遠い状態です。現在の採用レベルと、拡張を制限するボトルネックを理解することで、変革がどのように展開されるかを洞察することができます。

JPMorganのKinexysプラットフォームは、2020年の開始以来、名目価値で1.5兆ドル以上を処理しており、日平均取引量は20億ドルを超えています。支払い取引は年々十倍に成長しており、急速なスケーリングを示しています。これらの数字は、Siemens、BlackRock、Ant Internationalを含む顧客による実際の機関採用を表しており、単なるテスト取引ではありません。

Kinexys Digital Assetsは、日中リエポ取引で3000億ドル以上を実現し、トークナイズされたインフラストラクチャが専門の金融市場で大きなボリュームを取り扱えることを証明しています。特定の日には取引量が数十億ドルにも達し、パイロットスケールを遥かに超えた能力を示しています。

Citiは2023年9月にToken Servicesを立ち上げ、それ以来、能力と顧客の採用を拡大しています。CitiはJPMorganほど具体的な取引量データを公開していませんが、同銀行の広範な支払い業務は90カ国以上で毎日5兆ドルを処理しており、既存のインフラストラクチャにブロックチェーン機能が統合されることで、トークナイズに巨大な可能性を提供します。

PartiorはJPMorgan、DBS、Standard Chartered、Deutsche Bankを含む主要な銀行間で生産トランザクションを行っており、アメリカドルとシンガポールドル間のエンドツーエンドの決済が2分以内に完了しています。Partiorは総取引量を公開していませんが、拡大する参加者基盤と活発な取引処理は、単なる技術的実験ではなく、意義のある商業的採用を示しています。

しかし、これらの取引量は、将来技術への期待を踏まえれば印象的ですが、世界的な支払いフローと比べれば非常に小規模です。Citiの従来プラットフォームは、日々5兆ドルを処理しています。グローバルな支払い量は四半期あたり何億ドルにも達しています。トークナイズされた預金は現在、全支払い活動のほんの一部に過ぎません。

採用を加速するボトルネックは複数あります。レガシーシステムの統合は最も即時的な課題です。主要な金融機関は、カスタムシステム、サードパーティプラットフォーム、無数の統合を経て得たインフラストラクチャで、何十年にもわたって開発された複雑な技術スタックを運用しています。CitiはToken Servicesを、既存のクライアントシステムとシームレスに統合するよう設計しており、全体的なシステム置換は現実的ではないことを認識しています。

慎重な統合設計にもかかわらず、ブロックチェーンプラットフォームを既存の支払いシステム、財務管理プラットフォーム、会計ソフトウェア、リスク管理ツールと接続するには、かなりの開発努力が必要です。各銀行は、従来のプロトコルとブロックチェーン取引を翻訳するコネクタを構築し、システム全体でデータを同期し、自動化されたプロセスが失敗した場合に例外を扱う必要があります。この努力を何百もの機関に掛け合わせると、統合の課題は膨大になります。

鶏と卵のネットワーク効果問題が採用の成長を抑えています。トークナイズされた預金は、多くの相手が同じシステムを利用することで最大の価値を提供し、コルレスバンキングの仲介なしに直接のピアツーピア転送を可能にします。しかし、初期採用者は取引できる相手が少なく、利益が制限され、統合コストを正当化するのが難しくなります。ネットワークが拡大するにつれ、価値が増し、採用が加速しますが、その転換点に到達するには、利益が発現する前にかなりの投資が必要です。

Partiorは、Niumをネットワークに最初のフィンテックとして採用することで、これに対処しました。Niumのクライアントは、追加のAPI統合作業なしで100を超える市場で即時支払いにアクセスできるようになります。この戦略は、直接銀行参加に加え、支払いサービスプロバイダーを参加させることにより、ネットワーク成長を加速し、個別参加ではなく一斉に顧客を獲得します。

国境を超えた規制の複雑さが摩擦をもたらします。認可された銀行からのトークナイズされた預金は、通常、既存の規制枠組に適合しますが、特定の規則は国ごとに異なります。グローバルに運営する銀行は、自分のトークナイズされた預金の実装が営業するすべての管轄で銀行規制、AML/KYCの要件、データ保護法、支払い規制に適合していることを確認しなければなりません。機関が国境を越えて拡大するにつれ、コンプライアンス検証の努力が倍増します。

異なる管轄の規制枠組みは一定の原則に集まっていますが、詳細にはまだかなりの違いがあります。これらの違いを乗り越えるためには法律の専門知識、規制の進展を継続的に監視すること、および時には管轄が矛盾する要件を課す場合の技術的な対応が必要です。

会計および財務報告はあまり明白ではないが同等に重要な課題を提示します。トークナイズされた預金はどのように財務諸表上で表示されるべきでしょうか?それは単に従来の預金と同じように記録され、示されるべきでしょうか?ブロックチェーンのメカニズムには何か特別な開示が必要なのでしょうか?スマートコントラクトの義務がどのように認識されるべきでしょうか?会計基準はトークナイズされた預金を予期しておらず、機関は監査人および規制当局と相談してこの曖昧さを解決する必要があります。

企業クライアントにとって、トークナイズされた預金プラットフォームとの会計システムの統合は、銀行の統合の課題に似た作業を必要とします。エンタープライズリソースプランニングシステムは、トークナイズされた預金取引をキャプチャし、それらを一般会計に記録し、キャッシュ管理ダッシュボードに反映し、財務報告に含める必要があります。ほとんどの企業会計システムは、ブロックチェーン統合を前提として設計されておらず、カスタム開発またはサードパーティのミドルウェアが必要です。

トレジャリープロフェッショナルおよび企業財務責任者間の教育のギャップが採用を遅らせています。Jane Fraserは、多くの企業トレジャリーが常時運用の準備ができていないと述べていますが、銀行は24/7の能力を提供できることを示しています。従来の銀行業務に訓練されたトレジャリースタッフは、トークナイズされた預金を理解していないか、ブロックチェーン技術に懐疑的であるか、単に新しいプロセスを学ぶよりも慣れ親しんだプロセスを好むことがあります。

この慣性を克服するには、教育の努力が必要です。利点を明確に説明し、パイロットプログラムを通じて機能を示し、新しい機能に関するトレーニングを提供し、安心が得られるにつれて運用を徐々に移行することです。初期採用者は通常、デジタル運用において既に熟練している技術に前向きな企業です。より広範な採用は、より慎重に動く伝統的な企業にアプローチする必要があります。

銀行内の資本配分の決定が、トークナイズされた預金展開をどれだけ積極的に追求するかに影響を与えます。ブロックチェーンイニシアチブは、規制遵守プロジェクト、システムの近代化努力、新製品開発、最重要業務といった無数の他の優先順位と競合します。CitiとJPMorganは、トークナイズされた預金を戦略的な優先事項と位置づけ、相応のリソースを割り当てています。他の銀行は、開発を監視しながら控えめに投資する程度で、より静観的なアプローチをとるかもしれません。

機関によってリスクと報酬の計算は異なります。複雑な資金調達ニーズと国際業務を持つ大規模なグローバル銀行は、主に国内の顧客にサービスを提供する中小規模の地域銀行よりもトークナイズされた預金から直接的な利益を享受します。前者は、トークナイズされた預金が直接的に取り組むコレスポンデントバンキングの複雑さとクロスボーダー支払いの非効率性に直面しています。より小さな機関は、従来のシステムが自分のニーズに十分であると感じ、ブロックチェーンへの投資があまり説得力を持たないかもしれません。

技術的人材の確保が開発のペースを制約します。金融サービスの専門知識を持つブロックチェーン開発者は、需要に対して依然として不足しています。銀行は、暗号会社、テクノロジーフィrm、スタートアップのみならず互いにその才能を巡って争っています。優れた開発者を引き寄せ、維持するためには、競争力のある報酬、魅力的な技術的課題、および革新を支持する組織文化が必要です。

従来のソフトウェアエンジニアリングと比較して、ブロックチェーンツールおよび開発プラクティスの相対的な未熟さが問題を深刻化します。ブロックチェーン開発は、システムアーキテクチャ、セキュリティ、および運用について異なる考え方が求められます。開発者は、従来のソフトウェアスキルに加えて、暗号の原理、分散型コンセンサスメカニズム、およびスマートコントラクトの意味を理解しなければなりません。開発チーム全体でこの専門知識を構築するには、時間と投資を要します。

プロダクトマーケットフィットの質問は残されています。トークナイズされた預金は新しい機能を可能にする一方で、すべての潜在的機能が即座なプロダクトマーケットフィットを見つけるわけではありません。機関のクライアントは、プログラム可能なマネー、24/7決済、およびアトミックトランザクションからどのように利益を得ることができるか認識するのに時間がかかるかもしれません。銀行はクライアントと協力して説得力のあるユースケースを特定し、概念実証を行い、価値が実証されるにつれて展開を徐々に拡大する必要があります。

いくつかの宣伝された利点は、予想ほど説得力がないかもしれません。Content:

例として、イントラデー流動性の最適化は貴重に聞こえますが、完全に活用するには高度な財務運営を必要とします。保守的に資金を管理している企業は、数時間ではなく数分で資金を移動する能力から得られるメリットは限定的かもしれません。トークン化された預金から最も恩恵を受けるビジネスは、複雑なグローバル運営を持ち、厳しい運転資本の制約があり、高度な財務管理を行っている企業です。

競争のダイナミクスは、採用へのインセンティブとディスインセンティブの両方を生み出します。早期採用者は、技術的リーダーとしての地位を確立することで競争優位性を得て、現代的な能力を求めるクライアントを惹きつけます。しかし、早期採用者は、より高いコストを負担し、より大きなリスクを取り、技術が成熟するにつれて最適ではないと判明するアプローチに投資するかもしれません。迅速な追随者は、パイオニアのミスから学びつつ、競争的な利益の多くを捉えることができます。

採用曲線を見ると、トークン化された預金は、初期採用から早期マジョリティフェーズへの移行の兆しがあります。技術は生産規模での実行可能性を証明しました。複数の機関が稼働中のシステムを展開しています。ユースケースも実証されています。しかし、主流の採用は、統合の課題、規制の遵守、組織的な変革管理に時間がかかるため、数年先のことです。

採用は、いくつかの要因が収束することで加速する可能性があります。プロトコルと相互運用性に関する標準化は、統合の複雑さを軽減し、ネットワーク効果を向上させます。規制の明確さが、投資を制約する不確実性を取り除きます。早期採用者からの成功事例は、価値を示し、追随者に自信を提供します。ツールの改善は、開発努力を軽減します。成長する人材プールは、採用の制約を緩和します。

この加速のペースは、部分的には競争圧力に依存しています。トークン化された預金が早期採用者にとって重大な利点を生み出す場合は、競争の必要性がより広範な採用を促し、機関が後れを取らないようにするでしょう。利益がより控えめまたはニッチだと証明された場合、採用はより長く緩やかな曲線をたどるかもしれません。

他の未知数としては、市場を劇的に拡大する新しいユースケースが出現するかどうかがあります。現在の展開は主にホールセールバンキング、機関財務、および専門の金融市場に焦点を当てています。トークン化された預金がリテールバンキング、小企業の支払い、あるいは消費者向けアプリケーションに拡大する場合、アドレス可能な市場は膨大に拡大し、採用を加速する可能性があります。しかし、リテールの拡張には、ユーザーエクスペリエンス、教育、規制要件に関する追加の課題があり、展開を複雑化します。

外的ショックも採用の軌道に影響を与える可能性があります。従来のコルレス銀行システムの大きな失敗は、ブロックチェーンベースの代替手段への移行を加速させるかもしれません。逆に、トークン化された預金に関連する重大なセキュリティインシデントや運用上の失敗があれば、リスクを再評価する中で採用が遅れる可能性があります。特定のアプローチを義務化または禁止する規制の変更も、採用に劇的な影響を与えることは当然です。

現在の状態を見てみると、変革は進行中ですが依然として初期段階にあります。トークン化された預金は、概念から生産に移行しましたが、主流からはまだ遠いです。技術は機能します。一部のアプリケーションにとってユースケースは説得力があります。規制の道筋はますます明確です。残る課題は、主に運用、組織、および経済的なものであり、根本的ではありません。重大な挫折がない限り、採用状況は引き続き拡大する可能性がありますが、そのペースは不確実です。この革命は現実ですが、段階的であり、金融インフラを一夜にしてではなく徐々に変革します。

Beyond Payments: The Broader Tokenization Agenda

トークン化された預金は、現在主に支払いと流動性管理に焦点を当てていますが、同じ技術基盤は、他の多くの資産や金融商品をトークン化することを可能にします。この幅広いアジェンダを理解することで、トークン化された預金が金融市場の大規模な変革にどのように適合するかを明らかにします。

証券のトークン化は、おそらく最大の近接的な機会を代表しています。株式、債券、その他の証券はブロックチェーン上でトークンとして表され、即時の決済、部分的な所有権、およびプログラム可能な企業行動を可能にします。JPMorganのTokenized Collateral Networkは、マネーマーケットファンド株式のトークン化された所有権の移転を可能にし、トークン化された預金と統合された証券のトークン化の一例を示しています。

ポテンシャルはマネーマーケットファンドをはるかに超えています。株式、コーポレート債券、政府証券、構造化商品、デリバティブはすべてトークン化可能です。トークン化された証券は、原子レベルでのデリバリー対ペイメントで即時に決済され、現行のT+1またはT+2の決済サイクルを排除します。即時決済はカウンターパーティリスクを劇的に削減し、現在担保バッファにロックされている資本のより効率的な利用を可能にします。

トークン化された証券での部分的な所有権は簡単になります。1億ドルの価値がある不動産資産は、1億個のトークンに分割され、それぞれが1百万分の1の所有権を表します。この分割化により、以前は豊富な個人や機関しかアクセスできなかった資産クラスに、より小規模な投資家が参加できるようになり、投資機会の民主化を促進する可能性があります。

プログラム可能な企業行動はさらに別の次元を加えます。配当金の支払い、株式分割、権利発行、公開買付提供がスマートコントラクトで符号化され、これらは自動的に実行されます。トークン化された株式を保有する株主は、支払日に自動的に配当トークンを受け取ります。株式分割は、指定された割合で自動的にトークンを分割します。これらの自動化されたプロセスは、管理コストを削減し、手動処理によるエラーを排除します。

貿易金融もまた、主要な応用分野を代表します。CitiとMaerskのパイロットでは、貿易金融のコンテキストでスマートコントラクトを使用して支払いを自動化し、プロセス時間を何日もから数分に短縮しました。完全なポテンシャルはさらに多くの範囲に及びます。船荷証券、信用状、保険証券、およびその他の貿易文書が