XRP Ledger activated a token standard that challenges a fundamental assumption in blockchain architecture: that compliance and regulatory controls must be implemented through smart contracts at the application layer.

The Multi-Purpose Token standard represents something different. It embeds authorization rules, transfer restrictions, metadata management, and recovery mechanisms directly into the protocol itself.

This matters because institutional tokenization has reached an inflection point. According to industry data, the real-world asset tokenization market has grown nearly fivefold over three years, with over 28 billion dollars in assets now represented on blockchains.

Yet despite this growth, financial institutions repeatedly encounter the same friction points when attempting to issue regulated securities on-chain: bespoke smart contract audits that cost hundreds of thousands of dollars, regulatory uncertainty about which code layer bears legal responsibility, and the technical complexity of ensuring compliance controls function correctly across different implementations.

The MPT standard attempts to solve these problems by standardizing compliance at the ledger level, making these capabilities native rather than optional. For institutions exploring tokenization, this shift from smart contract complexity to protocol guarantees could mean the difference between pilot projects that stall in legal review and production systems that scale.

For blockchain architecture more broadly, it reopens a decade-old debate: should compliance be enforced by application developers writing contracts, or by protocol designers building consensus rules?

Token Standards as Infrastructure: Lessons from Ethereum's Evolution

To understand what makes MPT architecturally significant, it helps to trace how token standards evolved on Ethereum, where nearly all tokenization innovation has occurred over the past eight years.

The ERC-20 standard emerged in 2015 as a simple interface specification. It defined six functions that any fungible token contract should implement: checking balances, transferring tokens, and managing approvals for third-party transfers. This simplicity became its strength. Because ERC-20 imposed minimal requirements, developers could easily create tokens, and wallets or exchanges could integrate them without custom code for each asset. The standard exploded in adoption, powering the initial coin offering wave of 2017 and establishing fungible tokens as a foundational blockchain primitive.

But ERC-20 was designed for permissionless assets. It had no mechanisms for restricting who could hold tokens, no way to attach regulatory disclosures, and no provisions for issuer controls like freezing transfers or clawing back funds. For simple utility tokens, this openness was fine. For representing securities, it was insufficient.

The security token wave that followed attempted to bolt compliance onto ERC-20's foundation. The ERC-1400 proposal, developed by companies including Polymath and Harbor, introduced the concept of token partitions. A single ERC-1400 token could be divided into tranches, each with different transfer rules. Tokens might have separate partitions for accredited investors, for locked-up founder shares, and for freely tradable portions. The standard also added document management, allowing issuers to attach legal agreements or prospectuses to tokens on-chain.

ERC-1400 represented significant progress, but it remained fundamentally a smart contract standard. Each issuer deployed their own contract, implemented their own partition logic, and managed their own compliance rules. The flexibility was powerful but created implementation variance. Different issuers' ERC-1400 tokens might behave differently in edge cases, making it harder for platforms to integrate them reliably.

ERC-3643, which received official approval from the Ethereum community and was merged into Ethereum's master GitHub, took a different approach. Rather than partitions, it introduced an identity layer called ONCHAIN ID. Before any transfer, a validator contract checks whether both sender and receiver have the required identity attestations from trusted issuers. These might prove that a holder completed KYC, meets accreditation requirements, or resides in an approved jurisdiction. The issuer defines transfer rules at the contract level, and the identity system ensures only eligible parties can transact.

The ERC-3643 standard has seen significant real-world adoption, with over 28 billion dollars in assets tokenized through its framework. Its strength lies in leveraging blockchain security for compliance validation. Rather than trusting off-chain keys or separate permission systems, every transfer verification happens on-chain. For regulated markets, this audit trail and cryptographic certainty provides assurance that compliance checks actually occurred.

Yet even with these advances, Ethereum's security token standards share a structural limitation. They are all implemented as smart contracts. This means every issuer must deploy contract code, either writing it themselves or using a template from a provider. That contract must be audited for security vulnerabilities. It must be maintained and potentially upgraded over time. And if a bug exists in the contract logic, tokens could be stolen or become stuck, with no protocol-level recourse.

The gas cost of running complex compliance logic on Ethereum creates another constraint. Every identity check, every partition transfer, every document hash lookup costs gas paid in ETH. For high-value, low-frequency securities this cost is manageable. But for use cases requiring many small transfers or frequent compliance checks, transaction costs can add up quickly.

These Ethereum standards established several key lessons. First, that tokenization requires standardization. Without common interfaces, integration costs become prohibitive. Second, that compliance cannot be an afterthought. Security tokens need authorization and control capabilities built in from the start. Third, that identity and disclosure are as important as the token itself. Regulators care about who can hold assets and what information issuers provide.

The question MPT asks is whether there is a better way to deliver these capabilities than asking thousands of issuers to each implement them in smart contracts.

Inside the MPT Standard: Protocol-Level Tokenization

The Multi-Purpose Token standard represents a fundamentally different architectural choice. Rather than defining a contract interface that developers implement, MPT adds token issuance capabilities directly to the XRP Ledger protocol.

When an issuer creates an MPT, they are not deploying a smart contract. They are creating a new ledger object type, similar to how creating an XRP Ledger account creates an account object. The MPT and its rules are stored in the ledger's state tree and managed by the consensus protocol's transaction processing logic.

This matters because it shifts where code execution happens. With Ethereum's ERC standards, token transfers invoke contract code written by the issuer or their platform provider. That code runs in the Ethereum Virtual Machine, consuming gas and potentially containing bugs. With MPT, transfers are processed by the core ledger code that every validator runs. The same code that validates XRP payments handles MPT transfers, applying the rules defined in each token's configuration.

The MPT specification defines a fixed set of capabilities that every token can opt into during creation. These form a standardized toolkit for compliance and control.

Transferability Controls determine who can send tokens and under what conditions. An MPT can be configured as non-transferable, meaning holders can only send tokens back to the issuer. This enables closed-loop systems where issuers mint tokens as they are earned or purchased, but prevent secondary market trading. For assets that should be tradeable, the "Require Auth" flag implements allowlisting. Holders must receive explicit approval from the issuer before they can hold the token. The issuer maintains an authorization list on-chain, and transfers to unauthorized addresses automatically fail at the protocol level.

Supply Management lets issuers cap the maximum number of tokens in circulation. Unlike Ethereum's ERC-20, where supply caps must be implemented in contract code and can potentially be bypassed if that code contains errors, MPT supply caps are enforced by the ledger itself. Once the cap is reached, attempts to mint more tokens are rejected by consensus. Tokens can still be burned by sending them to the issuer, freeing up supply for new issuance, but the total in circulation never exceeds the configured maximum.

Transfer Fees allow issuers to charge a percentage fee when holders transfer tokens to each other. The fee is paid by burning tokens, not by collecting them. This ensures fees cannot accumulate in issuer wallets in ways that might create tax complications or regulatory concerns. Instead, they simply reduce total supply. Fees range from zero to fifty percent in increments of 0.0001 percent, giving issuers fine-grained control. Importantly, fees do not apply to transfers back to the issuer, preserving the ability to redeem tokens without penalty.

Compliance Controls provide issuers with mechanisms to respond to regulatory requirements or security incidents. The "Can Lock" flag enables both individual and global the legal documents that govern the bond. This ensures that each bond's terms are transparent and verifiable by all network participants. Meanwhile, the protocol's compliance features help address regulatory requirements, offering issuers confidence in fulfilling legal obligations like investor qualification and transaction reporting directly via the blockchain.

Translation

次のコンテンツを英語から日本語に翻訳します。形式は以下の通りです:

Markdownリンクの翻訳はスキップします。

コンテンツ:フリーズ。発行者は特定のホルダーの残高をロックし、発行者への返還を除いて、入出金を防ぐことができます。また、その発行のすべてのトークンをグローバルに凍結し、ネットワーク全体のすべての転送を停止することもできます。これらの能力は、詐欺が疑われるアカウントをブロックしたり、資産差し押さえ命令に従ったりする、伝統的な金融機関の権限を映しています。

「Can Clawback」フラグはさらに進んでおり、発行者がホルダーのアカウントから発行者にトークンを強制的に転送することを許可します。これは、トークンが盗まれた場合、間違ったアドレスに送信された場合、またはキーを失ったアカウントに保持されている場合の状況に対応します。伝統的な証券システムでは、移転代理人が証明書のキャンセルと再発行を行うことができます。Clawbackは、トークン発行者にチェーン上で同等の力を与えます。

メタデータ管理 は、トークン発行ごとに1024バイトの任意のデータストレージを提供します。通常、このデータには、資産名、説明、発行者のアイデンティティ、法的文書、カスタムプロパティなどを定義するスキーマに準拠したJSONが含まれているべきです。このメタデータは台帳に保存されているため、すべてのバリデーターに複製され、恒久的な記録の一部となります。プラットフォームは、このデータが存在し、一貫してフォーマットされていることを信頼することができ、メタデータがオフチェーンに存在し、利用できなくなる可能性があるシステムとは異なります。

小数点精度 設定により、トークンは部分的な所有権を表現することができます。MPTの「資産スケール」は、バランスを表示する際に小数点をどこに置くかを決定します。スケール2のトークンはセントを表し、スケール6は百万分の1を表します。これは、額面価値が1,000ドルでも二次市場での取引が百分の1単位で行われる可能性がある債券のような資産に関して重要です。

重要な洞察は、これらの機能のどれもカスタムコードを必要としないということです。これらは台帳オブジェクトのフラグとパラメータです。コンプライアンスロジック、転送ルール、制約はプロトコルの組み込みトランザクションプロセッサによって解釈されます。すべてのバリデーターは同じコードを実行し、ネットワーク全体で一貫した動作を保証します。

発行者はトークン作成時にこれらの設定を構成し、現在のMPTバージョンではこれらの設定は不変です。MPTが作成されると、その可譲性のルール、供給上限、およびコンプライアンス制御は変更できません。この不変性は、トークンホルダーに対して、どのような権利があるか、どのような制御が存在するかについての確実性を提供しますが、事情が変わった場合の柔軟性を減少させます。

提案された拡張機能であるXLS-94 Dynamic MPTは、トークン作成時に特定のフィールドが可変としてマークされることを許可します。発行者は、デジタル署名を必要とする特別なトランザクションを通じて、これらのフィールドを後で更新することができます。これは、規制要件が変わるにつれて転送制限を段階的に解除したり、企業の行動を反映してメタデータを更新するシナリオを可能にします。この提案は、トークン作成時に可変性をオプトインとして選択することで、不変性のセキュリティと柔軟性を調和させることを目指しています。

Ethereum Versus XRP Ledger: Architecture and Trade-Offs

スマートコントラクトの柔軟性とプロトコル標準化に関する議論は、ブロックチェーンが特殊なユースケースをどのように扱うべきかについての競合するビジョンを反映しています。

イーサリアムのアプローチは、基本プロトコルを汎用計算プラットフォームとして扱います。イーサリアムバーチャルマシンは、デベロッパーがコード化できる任意のロジックを実装できるチューリング完全な実行環境を提供します。ERC-20やERC-3643のようなトークン標準は、プロトコルによって強制されません。それらは、ウォレットや取引所と互換性を持たせるためにデベロッパーが自発的に従う慣習です。

この柔軟性は、イノベーションを可能にします。デベロッパーが新しい要件に直面すると、新しいコントラクトコードを書き、それに対応することができます。例えば、ERC-3643のアイデンティティシステムは、証券の発行とそれが不十分であることを発見した実際の経験から生まれました。イーサリアムは任意のコントラクトロジックを許可していたため、デベロッパーはこのアイデンティティレイヤーをプロトコルの変更を必要とせずに構築して展開することができました。

欠点は、すべてのデプロイメントがユニークであることです。ERC-3643を実装していると主張する2つのトークンが、標準を異なって解釈したりカスタム拡張を追加したりするため、異なる動作を示す可能性があります。各コントラクトのセキュリティおよび規制のコンプライアンスを監査する必要がありますが、これは高額になります。複雑なコントラクトはガスコストを増加させ、一部のユースケースを経済的に不実行にします。

XRPLのアプローチは、特殊な機能をプロトコル機能として扱います。台帳は、特定の用途に特定のトランザクションタイプを提供します:支払い、エスクロー、小切手、AMMプール、そして今ではマルチパーパストークン。一般的な計算の代わりに、プロトコルは共通のニーズをカバーするプリミティブのキュレーションされたセットを提供します。

この標準化は、統合コストを低減します。MPTをサポートするウォレットは、すべてのMPT発行を処理できます。すべてのMPTが同じプロトコル規則に従うためです。パーサーが必要なカスタムコントラクトABIはなく、テストが必要なユニークなロジックパスもありません。凍結やクローバックなどのコンプライアンス機能は、すべての発行者にわたって同じように機能します。これらはコントラクトコードではなく、プロトコルが実装しています。

トランザクションコストの利点は重要です。MPT操作は、ネイティブのプロトコル機能であるため、基本的な台帳トランザクション手数料のみがかかり、現在トランザクションごとに約0.0002ドルです。コンプライアンスチェックや転送ルールの複雑さに比例したガス計算コストはありません。この固定料金構造は、MPTを高頻度または低価値の転送にも経済的に実行可能にします。

主なトレードオフは、柔軟性の低下です。発行者はMPTが提供するコンプライアンス制御のみを使用できます。あるユースケースが許可リストモデルに合わない認可ロジックを必要とする場合、カスタムルールを実装する方法はありません。プロトコルの機能セットは、可能性を制約します。良し悪しはともかく。

EthereumでERC-3643を使用する場合、発行者はトークンコントラクト、アイデンティティレジストリコントラクト、および異なる適格性基準をチェックする複数のバリデーターコントラクトをデプロイします。一部のバリデーターは、承認されたアイデンティティプロバイダーからのKYC証明を確認するかもしれません。他のバリデーターは、投資家資格状態を確認したり、承認された管轄に居住していることを確認するかもしれません。発行者は、どのバリデーターが転送を承認する必要があるかを設定でき、要件が進化するにつれてバリデーターを追加または削除することができます。このモジュール性は、誰がトークンを保持できるか、どの条件で保持できるかの正確な制御を提供します。

実装には複数のコントラクトを調整する必要があり、それぞれが監査されなければなりません。適格性ルールの変更には、新しいバリデーターコントラクトのデプロイまたは、アップグレード可能に構築されている場合は既存のものを更新する必要があります。各転送のガスコストには、トークンコントンを呼び出すためのコストも含まれます。それはアイデンティティレジストリを呼び出し、潜在的に複数のバリデーターコントラクトをクエリします。この多段階検証は特にバリデーターが複雑なチェックを行う場合、積み重なります。

XRPLでMPTを使用する場合、発行者は「Require Auth」フラグを有効にしてトークンを作成します。そして、MPTAuthorizeトランザクションを送信することで、そのトークンを保持する特定のアカウントを認可します。転送処理中にプロトコルレベルで認可チェックが行われます。受取アカウントが認可されていない場合、転送はステートチェンジが起こる前に失敗します。

この単純さはデプロイメントの複雑さを減らし、スマートコントラクトのリスクを排除しています。しかし、認可システムは全か無かです。アカウントが認可されているかどうかだけが決まります。認可システムは、保持者の資格が現在である場合にのみトークンを受け取れるなどの微妙なルールや、この管轄への転送は機関投資家に限定されるなどの微妙なルールをエンコードする方法を提供しません。それらのルールはオフチェーンで執行されなければならず、発行者が独自の適格性チェックに基づいてアカウントを認可するかどうかを決定します。

いくつかのユースケースはMPTのモデルに自然にフィットします。発行者が、資格を持つ購入者を登録したレジストリを維持し、個別にそれらを認可する企業債券は、うまく機能します。認可リストは、債券の元帳ネイティブ表現として機能します。

他のユースケースはMPTの制約と対立します。詳細なウォーターフォール配分を実装したい不動産ファンドは、異なる株式クラスが成果指標に応じて特定の順序で収益を受け取る、MPTの固定機能セットではそのロジックを表現できません。そのような複雑さは、オフチェーンで構築するか、他のプラットフォームを使用する必要があります。

このアーキテクチャ的選択は、複雑さがどこに存在するべきかに関する異なる哲学を反映しています。イーサリアムは、開発者に自由を与えながらも各実装を個別にセキュリティと監査する必要があるスマートコントラクトに複雑さをプッシュします。XRPLは、共通のコンプライアンスパターンをプロトコルに統合し、それらを標準化しますが、プロトコル設計者が予想したものに限られるのです。

どちらのアプローチも客観的に優れているわけではありません。適切な選択は、ユースケースがプロトコルの機能セットに適合するかどうかと、デプロイメントの複雑さの低減を実装の柔軟性よりも重視するかどうかに依存します。

Institutional Finance Use Cases: Where MPT Aims

RippleのMPTのポジショニングは、規制された金融機関がトークンを発行する可能性のあるユースケースに特に焦点を当てています。2025年9月の機関向けロードマップ文書は明確なビジョンを示しました:従来の金融が、銀行や資産管理者にスマートコントラクト開発者になることを強制することなく、リアルワールドの資産をチェーン上で表現できるようにします。

固定収入証券は、おそらく最も直接的なMPTのユースケースです。企業債券は通常、満期時に元本を支払い、定期的にクーポンを支払う約束で構成されています。このチェーン上で表現することは、歴史的には、支払スケジュールをエンコードする複雑なスマートコントラクトや、オンチェイントークンが所有権を表しながら支払いがオフチェーンで行われるハイブリッドシステムを必要としていました。

MPTのメタデータの能力は、債券の特性をチェーン上で記録することを可能にします。スキップ翻訳用のマークダウンリンクあり。

コンテンツ: Legal documentation. While the protocol does not automatically execute coupon payments - that still requires the issuer to send payment transactions at appropriate times - having the bond's terms encoded in ledger data makes them transparent and verifiable.

プロトコルはクーポン支払いを自動的に実行しませんが(発行者が適切なタイミングで支払い取引を送信する必要があります)、債券の条件が元帳データにエンコードされていることで、透明性と検証可能性が確保されます。

The supply cap feature aligns naturally with bond issuance. If a company issues a 100 million dollar bond with 1,000 dollar par value, they configure a supply cap of 100,000 tokens. Once those tokens are minted and distributed to investors, no additional bonds of that issuance can be created, providing mathematical certainty about the debt's total size.

供給上限機能は債券発行と自然に一致します。企業が1億ドルの債券を1,000ドルの額面で発行する場合、供給上限を100,000トークンに設定します。一旦これらのトークンが鋳造されて投資家に分配されると、その発行の追加債券は作成できないため、債務の総規模について数学的な確実性が提供されます。

Transfer restrictions let issuers enforce regulatory limits. Bonds might be restricted to qualified institutional buyers in the United States, or to sophisticated investors under European prospectus exemptions. By requiring authorization before holders can receive tokens, issuers maintain control over their investor base and can demonstrate compliance with offering restrictions.

転送制限によって、発行者は規制限界を施行できます。債券は、米国の適格機関投資家に限定されるか、またはヨーロッパの目論見書免除下で洗練された投資家に限定されるかもしれません。トークンを受取る前に承認を必要とすることで、発行者は投資家基盤をコントロールし、申し込み制限へのコンプライアンスを証明できます。

Equity Tokenization brings additional complexity around share classes and voting rights. Preferred shares might have different dividend rates, liquidation preferences, or redemption terms than common shares. Some shares might carry voting rights while others do not.

エクイティートークン化は、株式クラスと議決権に関する追加の複雑さをもたらします。優先株は普通株とは異なる配当率、清算優先権、または償還条件を持つかもしれません。ある株式は議決権を持っている一方で、他の株式は持っていない場合があります。

MPT handles this by treating each share class as a separate token issuance. A company might issue one MPT for Class A common shares, another for Class B preferred shares, and a third for non-voting restricted stock units. Each issuance has its own supply cap, transfer rules, and metadata describing the rights attached to that class.

MPTは各株式クラスを別のトークン発行として扱うことでこれに対処します。企業は、普通株Aクラス用に1つのMPTを発行し、Bクラス優先株用に別のもの、議決権のない制限株式ユニットのために3つ目を発行するかもしれません。各発行は独自の供給上限、転送規則、及びそのクラスに付随する権利を記述するメタデータを持ちます。

The limitation is that relationships between share classes - like preferred shares' liquidation priority over common shares - cannot be encoded in the token protocol itself. Those contractual relationships exist in the company's charter documents, with the tokens serving as ledger-native certificates of ownership. When corporate actions occur, like dividends or redemptions, the company must process them using the token holder data from the ledger.

制限は、普通株に対する優先株の清算優先権のような株式クラス間の関係が、トークンプロトコル自体にエンコードされないことです。それらの契約関係は企業の定款に存在し、トークンは所有権の元帳ネイティブ証明書として機能します。配当や償還のような企業行動が発生した際、企業は元帳からのトークンホルダーデータを使用してそれらを処理する必要があります。

Stablecoins and Electronic Money fit particularly well into MPT's design. A stablecoin issuer creates an MPT with appropriate backing reserves off-chain, then mints tokens as users deposit fiat currency. The supply cap can be set high enough to accommodate growth, or omitted entirely for uncapped issuance.

ステーブルコインと電子マネーは、特にMPTのデザインに適合します。ステーブルコイン発行者は、オフチェーンで適切な裏付け準備金と共にMPTを作成し、ユーザーが法定通貨を預けるとトークンを鋳造します。供給上限は成長を見越して十分に高く設定でき、または無制限発行のために完全に省略できます。

The clawback feature addresses a key regulatory requirement: the ability to freeze and seize funds in response to law enforcement requests or sanctions compliance. Traditional financial institutions must be able to block accounts and reverse transactions under certain circumstances. MPT gives stablecoin issuers equivalent powers, making compliance with anti-money laundering regulations technically feasible.

回収機能は重要な規制要件に対応しています: 法執行機関の要求または制裁の順守に対応して資金を凍結および押収する能力です。従来の金融機関は、特定の状況下で口座をブロックし、取引を逆転する能力を持たなければなりません。MPTはステーブルコイン発行者に同等の権限を与え、マネーロンダリング防止規制への技術的な順守を可能にしています。

The "Deep Freeze" feature, activated separately on XRPL, adds an additional layer. It allows issuers to prevent specific accounts from sending or receiving any tokens on trust lines, even through decentralized exchange orders or automated market makers. This comprehensive blocking capability addresses regulators' concerns about funds moving through unmonitored channels.

XRPLで個別にアクティブ化される「Deep Freeze」機能は、追加のレイヤーを提供します。これは発行者が、特定のアカウントが分散取引所のオーダーや自動化された市場メーカーを経由しても、信頼ライン上でトークンを送受信することを防ぐことを許可します。この包括的なブロック機能は、監視されていないチャンネルを通じて資金が移動することに関する規制当局の懸念に対処します。

Recovery mechanisms matter for institutional stablecoin adoption. If a user loses their private keys, their stablecoin deposits become permanently inaccessible in a standard blockchain model. The clawback feature lets issuers recover these funds and reissue them to verified account holders who prove their identity through off-chain recovery processes. While this introduces centralization - the issuer has extraordinary power over user funds - it matches how electronic money works in traditional systems where banks can help customers recover lost account access.

回復メカニズムは、機関投資家によるステーブルコインの採用に重要です。ユーザーが秘密鍵を失った場合、標準的なブロックチェーンモデルではそのステーブルコインの預金は永久にアクセスできなくなります。回収機能により、発行者はこれらの資金を回収し、オフチェーンの回復プロセスを通じて本人確認が行われたアカウントホルダーに再発行できます。これは集中化を導入しますが(発行者がユーザーファンドに対して強力な権限を持つ)、伝統的なシステムにおける電子マネーの動作と一致しています。従来のシステムでは、銀行が顧客の失われたアカウントアクセスを回復する手助けをすることができます。

Tokenized Money Market Funds represent one of the most promising near-term institutional use cases. Money market funds hold short-term, high-quality debt and provide returns slightly above bank savings accounts. They are a major store of value for corporations and institutions, with trillions of dollars in assets under management globally.

トークン化されたマネーマーケットファンドは、最も有望な短期的な機関利用のケースの1つを表しています。マネーマーケットファンドは短期の高品質な債務を保持し、銀行の貯蓄口座をわずかに上回るリターンを提供します。これは企業と機関にとって主要な価値の保存手段であり、世界的に数兆ドルの資産を管理しています。

Tokenizing money market fund shares means investors can hold claims on the fund as on-chain assets, receive yield through token appreciation or dividend distributions, and potentially use those shares as collateral in other protocols. Several traditional asset managers have launched tokenized money market funds on Ethereum, demonstrating demand exists.

マネーマーケットファンドのシェアをトークン化することは、投資家がオンチェーン資産としてファンドの請求権を保持し、トークンの増価や配当分配を通じて利回りを受け取り、他のプロトコルでこれらのシェアを担保として使用する可能性を意味します。いくつかの伝統的な資産マネージャーがイーサリアムでトークナイズされたマネーマーケットファンドを立ち上げ、需要が存在することを示しました。

MPT's protocol-level structure could reduce the operational complexity of issuing these products on-chain. Rather than deploying and maintaining smart contracts, a fund administrator configures an MPT with the fund's properties, authorizes qualified investors, and mints or burns tokens as subscriptions and redemptions occur. The ledger handles compliance verification and transfer restrictions automatically.

MPTのプロトコルレベルの構造は、オンチェーンでこれらの製品を発行する際の運用の複雑さを軽減することができます。スマートコントラクトの展開と維持ではなく、ファンド管理者がファンドの特性を持つMPTを設定し、クオリファイド投資家を承認し、サブスクリプションと償還が発生する際にトークンを鋳造または燃焼します。元帳は、コンプライアンスの検証と転送制限を自動的に処理します。

The upcoming XRPL lending protocol adds another dimension. If money market fund shares are represented as MPTs, they can potentially be used as collateral in the native lending system without requiring custom integration code. The protocol understands MPT properties like whether tokens are frozen or locked, making it possible to verify collateral status at the ledger level.

今後のXRPL貸し出しプロトコルは別の次元を追加します。マネーマーケットファンドのシェアがMPTとして表される場合、カスタム統合コードを必要とせずにネイティブ融資システムで担保として使用される可能性があります。プロトコルは、トークンが凍結またはロックされているかどうかなどのMPT特性を理解しており、元帳レベルで担保の状態を検証することが可能です。

Fractionalized Real-World Assets enable smaller investors to own portions of expensive assets like real estate, art, or infrastructure projects. A property worth 10 million dollars might be divided into 10,000 tokens worth 1,000 dollars each, making it accessible to investors who cannot afford the full asset.

部分化された実世界資産は、小規模な投資家が不動産、アート、インフラストラクチャプロジェクトなどの高額な資産の一部を所有することを可能にします。1,000万ドルの価値のある物件は、1,000ドルの価値のトークン10,000に分割され、全資産を購入する余裕がない投資家でもアクセスできるようになります。

MPT's asset scale feature supports the precise fractional ownership needed for this use case. If a building is valued at 10 million dollars and represented by 10 million tokens, each token represents one dollar of value with additional precision available for market price fluctuations.

MPTの資産スケール機能は、このユースケースに必要な正確な部分的所有をサポートします。建物が1,000万ドルで評価され、1,000万トークンで表される場合、各トークンは1ドルの価値を代表し、市場価格の変動に対する追加の精度を提供します。

Transfer restrictions help manage the regulatory complexities of fractional real estate. In many jurisdictions, offering fractional interests in property requires either registering the offering as a security or qualifying for exemptions that limit who can invest. Authorization requirements let issuers enforce these restrictions at the protocol level.

転送制限は、部分化された不動産の規制の複雑さを管理するのに役立ちます。多くの司法管轄区域では、不動産の部分的な権益を提供するには、その提供を証券として登録するか、または投資できる人を制限する免除の資格を得る必要があります。承認要件により、発行者はこれらの制限をプロトコルレベルで施行できます。

The challenge with fractionalized assets is governance. Token holders need mechanisms to vote on property management decisions, receive rental income distributions, and eventually liquidate their interests. MPT provides the ownership record but not governance infrastructure. These capabilities must be built on top, either through off-chain processes that use the ledger as a registry or through additional protocol features that are not yet implemented.

部分化された資産の課題はガバナンスです。トークンホルダーは、物件管理の決定に投票し、賃料収入の分配を受け取り、最終的に彼らの権益を清算するためのメカニズムが必要です。MPTは所有権の記録を提供しますが、ガバナンスインフラストラクチャは提供しません。これらの機能は、元帳をレジストリとして使用するオフチェーンプロセスを通して、またはまだ実装されていない追加のプロトコール機能を介して、上に構築されなければなりません。

Loyalty and Rewards Programs represent a less regulated use case that nonetheless benefits from tokenization. Airlines, hotels, retailers, and other businesses issue billions of dollars worth of loyalty points annually. These points are typically trapped in proprietary databases, non-transferable, and impossible to use across program boundaries.

ロイヤルティとリワードプログラムは、トークナイズ化から利益を受けるにもかかわらず、比較的規制が少ないユースケースを表しています。航空会社、ホテル、小売店、その他の企業は毎年数十億ドル相当のロイヤルティポイントを発行します。これらのポイントは通常、専有データベースに閉じ込められ、譲渡不可能であり、プログラムの境界を越えて使用することは不可能です。

Tokenizing loyalty points using MPT makes them portable across platforms while preserving the issuer's control. The non-transferable flag prevents a secondary market in points, which businesses generally want to avoid to prevent devaluation. The issuer can still allow redemption back to themselves, letting customers use points for rewards.

MPTを使用してロイヤルティポイントをトークン化することにより、発行者のコントロールを保ちながら、プラットフォーム間での移動が可能になります。譲渡不可能のフラグはポイントの二次市場を防ぎ、事業者は一般にデバリューションを避けるためにこれを望みます。発行者は、ポイントを報酬として使用するためのお客様自身に戻す償還を許可することができます。

The supply cap and mint authority let businesses control the monetary properties of their points. If a retailer wants to limit total outstanding loyalty point liability, they can cap supply. If they want to issue points freely as customers spend, they can mint on demand.

供給上限と鋳造権限により、企業はポイントの貨幣的属性を制御できます。小売業者が総未決済のロイヤルティポイント責任を制限したい場合、供給をキャップできます。顧客が支出するにあたり、自由にポイントを発行したい場合、オンデマンドで鋳造できます。

Authorization requirements enable tiered programs where certain benefits are restricted to premium members. A hotel chain might issue one MPT for standard points and another for elite-member points with better redemption rates. Transfer restrictions ensure points stay within the intended program boundaries.

承認要件により、特定のメリットがプレミアムメンバーに制限される階層プログラムを可能にします。ホテルチェーンは、標準ポイント用のMPTを1つ発行し、より良い償還率のエリートメンバーポイント用のMPTを別に発行するかもしれません。転送制限は、ポイントが意図されたプログラム境界内に留まることを保証します。

規制上の影響: Designによる順守

フィナンシャルレギュレーターは世界中でトークン化された証券を監視する方法に苦労しています。技術は迅速な決済、透明な所有記録、仲介コストの削減といったメリットを約束しますが、投資家の保護、市場操作の防止、規制管轄の問題について新たな疑問を引き起こします。

欧州連合のMarkets in Crypto-Assets Regulationは, 2024年12月30日から全面的に適用され、暗号資産発行者とサービスプロバイダ向けの包括的なルールを確立します。MiCAは資産参照トークンおよび電子マネートークンの発行者に対して、トークン1対1で裏付ける準備金の保持、リスクを開示する詳細な白書の発行、トークンホルダーへの額面通りの償還権利の付与を求めています。サービスプロバイダーはライセンスを取得し、マネーロンダリング防止管理を実施し、オペレーショナルレジリエンスを確保しなければなりません。

トークン化された証券に関して、MiCAはほぼ既存の金融サービス規制に委ねています。証券トークンはMiFID IIなどのフレームワークに準拠する金融商品として扱われます。規制上の問題は、トークン化された債券や株式が従来の証券に適用される要件を満たしているかどうかであり、ブロックチェーン技術が新たな規制カテゴリを作成するかどうかではありません。

MPTのプロトコルにおける順守コントロールは、規制当局がガイダンス文書や執行措置で繰り返し提起しているいくつかの懸念に対処します。

投資家の資格は、ほとんどすべての証券オファリングの主な懸念事項です。規制は通常、投資家の富、収入、投資経験、または職業的地位に基づいて特定の投資を購入できる人を制限します。米国では、Regulation Dオファリングは、発行者が広範な開示を行わない限り、販売を認定投資家に限定しています。ヨーロッパのプロスペクタス免除は、投資家が資格のあるかプロフェッショナルな投資家であることを求めることが多いです。

パブリックブロックチェーンでのこれらの制限の施行は困難です。その理由は、誰でもウォレットを作成でき、トランザクションの許可が必要ないため、発行者が資格のない投資家が 구매者から購入を防止する方法がありません。内容: 二次市場でトークンを取得することに関しては、慎重な実装が必要なスマートコントラクトソリューションがあります。認可ロジックにバグがある場合、制限にもかかわらず、トークンが無許可の保有者に転送される可能性があります。

MPTは認可を合意規則に組み込みます。このプロトコル自体が無許可のアドレスへの転送を拒否します。これにより、発行者や規制当局の両方にとって、投資家の適格性が技術的に強制可能になり、より大きな確実性が提供されます。

Transfer Restrictions and Lock-Upsは、保持期間や提供制約に関する規制要件に対処します。Regulation Sの提供は、オフショア販売のために米国の発行者が登録を免除されるものであり、証券が米国人に転売できないロックアップ期間を課します。創業者株式は、しばしば権利確定スケジュールや、早期売却を防ぐための転送制限があります。

これらの制限をスマートコントラクトで実装するには、時間ベースのロジックのエンコードと転送履歴の追跡が必要です。MPTはその転送ルールと認可システムを介してこれを処理します。発行者は、ロックアップ期間中に転送を認可しないか、二次市場での販売を防ぐために非転送フラグを使用することができます。

制限として、MPTはスケジュールされたアンロックをネイティブにサポートしていません。創業者株式が4年にわたって権利が確定する場合、発行者はトークン自体にスケジュールをエンコードするのではなく、権利確定マイルストーンが到達するたびに手動で転送を認可しなければなりません。提案されているXLS-94 Dynamic MPTの拡張機能は、時間ベースのルールの変更を可能にすることでこれに対処できるかもしれません。

Issuer Controls and Emergency Powersは、規制された証券にとって、無許可のブロックチェーンの原則に逆行する方法で重要です。裁判所が資産の押収を命じた場合、資金が盗まれた場合、または投資家のアカウントが侵害された場合、伝統的な証券システムは発行者や仲介者が取引を逆転させるか、アカウントを凍結することを可能にします。

MPTの凍結と取り戻し機能は、これらの権限を提供します。発行者は裁判所命令に応じてアカウントをロックし、さらなる転送を防ぐことができます。ユーザーのミスによって間違ったアドレスに送信されたトークンを取り戻すことも可能です。これらの介入能力は暗号通貨文化に対抗しますが、伝統的な市場での規制された証券の操作方法に一致します。

この力が、受け入れられない集中化をもたらすのか、必要な規制遵守を提供するのかという議論があります。批判者は、取り戻し権限を持つ発行者が保有者からトークンを任意に押収できることで、ビットコインのようなベアラー資産にはないカウンターパーティリスクを生むと指摘します。一方、支持者は、規制された証券の投資家はすでに発行者と移転代理人を信頼して同様の権限を持つことを前提としており、これらの能力を排除すれば、ブロックチェーンは機関投資家向けの証券に適さなくなると反論します。

MPTは、これを強制ではなく選択肢とします。"Can Lock" および "Can Clawback" フラグは、トークン作成時に無効にすることができます。最大限に分散化された資産を作成したい発行者は、これらの機能を省略できます。規制遵守が必要なものは、それらを含むことができます。重要なのは、この選択が明示的かつ変更不可能であり、保有者にどのようなコントロールが存在するかについての確実性を与えることです。

Transparency and Disclosureの要件は、証券規制の中に浸透しています。発行者は提供文書、財務諸表、重要な開示、および継続的な報告を提供しなければなりません。伝統的にこれらの文書は、各種チャネルを通じて投資家に提供されます。

MPTのメタデータフィールドは、オンチェーンの開示ストレージを提供します。発行者は提供文書のURLを含めたり、文書の真正性を証明するファイルハッシュを埋め込んだり、重要な条件をメタデータJSONで直接埋め込むことができます。このデータは台帳の状態の一部であるため、すべてのバリデーターによってレプリケートされ、永久に保持されます。

1024バイトの制限は、直接保存できるものを制約しています。法律文書の多くはこのサイズより数桁大きいため、文書の暗号化ハッシュは簡単にフィットし、オンチェーンのトークンをオフチェーンの文書とリンクするための改ざん防止手段を提供します。規制当局または投資家は、発行者が送信したと主張する文書がトークンメタデータに埋め込まれたハッシュと一致するかどうかを確認できます。

AML and KYC Requirementsは、ブロックチェーンの匿名性と規制上の義務との間に鋭い緊張を生じさせます。金融機関は顧客の身元を確認し、制裁リストに対してスクリーニングを行い、疑わしい活動を監視し、大口または異常な取引を報告しなければなりません。

MPTはKYCを直接実装していません。プロトコルには現実世界のアイデンティティや顧客確認チェックの概念がありません。提供するのは発行者が認可プロセスを通じてアイデンティティ要件を強制するためのインフラストラクチャです。

発行者は、投資家が身分証明書を提出し、認証を受けるオフチェーンのKYCプロセスを確立できるかもしれません。一旦承認されれば、発行者はその投資家のXRPLアドレスにトークンを保有することを認可します。台帳はトークンを受け取ることができるのは認可されたアドレスのみであるという制限を強制しますが、誰かが認可されるべきかどうかの決定は発行者のコンプライアンス手続きのオフチェーンで行われます。

このハイブリッドアプローチは、感度の高い個人情報をパブリック台帳から排除し、その情報に基づく制限のプロトコルレベルの強制を提供します。ただし制限として、オンチェーン記録は、アカウントが認可された理由またはどのような身分確認が行われたかの監査トレイルを提供しません。規制者は、発行者がオフチェーン記録を維持していることに依存しなければなりません。

MPTとは別に有効化されたCredentials機能は、XRPLにアイデンティティレイヤーを追加します。発行者は、特定の事実についてアドレスを証明することができます。例えば、「このアドレスはプロバイダーXで日付YにKYCを完了した」または「この保有者はSEC規則に従って認定されている」といったものです。これらの証明はオンチェーンで行われるが、必要な情報のみを明らかにするように設計されており、プライバシーを保護しながらコンプライアンス確認を可能にします。

プロトコル対スマートコントラクト: より深い信頼モデルの議論

プロトコルに機能を埋め込むかどうか、またはアプリケーションレイヤーのスマートコントラクトに任せるかを選択することは、セキュリティ、柔軟性、およびブロックチェーンシステムにおいて信頼をどこに置くべきかについての競合する信念を反映しています。

プロトコル支持者は、重要なセキュリティおよびコンプライアンスロジックをベースレイヤーに移動させることで攻撃面を減少させると主張しています。すべてのXRPLバリデーターは同じコアコードベースを実行します。そのコードはオープンソースコミュニティによって開発され、広範なレビューを受け、超多数の合意を必要とする正式な修正プロセスを通じてのみ変更されます。この共有コードベースにより、MPTの転送制限、凍結機能、および認可チェックはどこでも同じように動作します。個々の発行者の実装にバグが含まれてこれらの保護が破壊されることはありません。

標準化がユーザーを保護すると主張します。MPTを使用すると、すべてのトークンは同じ方法でコンプライアンスを実施します。保有者は、アカウントが凍結された場合、転送試行が成功しないことを知っています。トークンに供給上限がある場合、その上限を超えて循環することは決してないという数学的確実性が存在します。これらの保証は、バリデータネットワークの合意なしには逸脱することのできないプロトコルルールから来ています。

スマートコントラクト支持者は、柔軟性が標準化よりも重要であると反論します。金融商品は多様です。市債は、不動産投資信託とは異なる動きをし、転換権を持つ優先株式とも異なります。すべての可能なセキュリティ構造に対応するプロトコルを設計しようとすることは無駄です。一般的な計算能力を提供し、必要に応じて開発者が特化したロジックを構築できるようにする方が良いでしょう。

プロトコルコードのバグは、すべてのユーザーに同時に影響を与えると指摘します。MPTロジックの脆弱性は、ネットワーク全体のすべてのMPTトークンを潜在的に危険にさらす可能性があります。スマートコントラクトのバグは、その契約のユーザーだけに影響します。影響範囲が限定されています。はい、数千の契約を監査するのはプロトコル1つを監査するよりも手間がかかりますが、多くの独立した開発者による分散セキュリティレビューは堅牢でありえます。

アップグレードパスが異なるトレードオフを提示します。プロトコルの変更は、バリデータ間の調整、修正案の提出、投票期間、コミュニティの合意を必要とするため、このプロセスは数か月または数年かかる可能性があります。スマートコントラクトは、開発者によって瞬時に配布できるため、迅速な反復が可能です。市場のニーズが変化したり、規制が進化したりした場合、契約開発者は即座に適応できます。プロトコルデザイナーは、はるかに高い慣性に直面します。

しかし、この慣性はバグというよりも特徴であり得ます。変更不可能なプロトコルルールは、いくつかのアプリケーションが必要とする安定性を提供します。債券発行者は、トークンのコンプライアンスルールが突然変わることはないという確実性を欲しがるかもしれません。もしそのルールがスマートコントラクトにあるなら、契約オーナーはそれをアップグレードでき、場合によってはトークン保有者に損害を与える可能性があります。プロトコルにある場合は、発行者が一方的に制御しないネットワーク全体の合意を必要とする変更です。

統合コストの考慮は、プロトコルに有利に傾きます。トークン化された証券をサポートしたいプラットフォームは、発行者が使用するトークン標準に対応しなければなりません。Ethereumなら、複数のスマートコントラクトインターフェースを理解し、ERC-1400、ERC-3643、さまざまなカスタム実装の違いを扱い、それが期待通りに動作することを確認するために各契約のコードを監査することを意味します。

MPTでは、統合が一様です。プラットフォームがMPTトランザクションタイプと台帳オブジェクトのサポートを追加すれば、すべてのMPT発行を自動的にサポートします。プロトコルのドキュメントは正確な動作を説明し、機能がどのように動作するのかに関する不確実性を排除します。

トランザクションコストは明確な差異を示します。複雑なEthereumのスマートコントラクトは実行に多くのガスを要する可能性があります。アイデンティティレジストリをクエリし、複数のコンプライアンスルールをチェックし、パーティションバランスを更新する必要のあるセキュリティトークンの転送は、ネットワークの混雑期間中にガスの費用が数十ドルになる可能性があります。MPT転送は、適用されるコンプライアンスチェックの数にかかわらず約1セントの50分の1のコストです。コンテンツ: 機能がコストと複雑性に比例してスケールしないこと。

高価値で低頻度の取引では、この費用の違いはほとんど問題になりません。数十万ドルの価値があるプライベートカンパニーの株式を移転する際に、ブロックチェーンの取引が20ドルかかるからといって、実行不可能になるわけではありません。小売証券、支払トークン、または高頻度取引では、取引コストが大きな問題になります。

この議論の背後にある哲学的な質問は、ブロックチェーンが汎用コンピューティングプラットフォームであるべきか、専門のトランザクションプロセッサであるべきかです。イーサリアムは前者の見解を支持しています:任意の計算を行える仮想マシンを提供し、その後、開発者が必要なものを構築します。XRPLは後者を表しています:一般的なユースケースを特定し、それらを最適化されたプロトコル機能として実装し、一般的な計算の複雑さとコストを避けます。

どちらの哲学も客観的に正しくはありません。正しい答えは、アプリケーションがプロトコルの機能セットに適合しているかどうか、標準化を柔軟性、統合のシンプルさをコントロールの実装、予測可能なコストを迅速なイテレーション能力よりも優先するかによります。

市場の反応: 熱狂と懐疑の交差

MPTの発表と有効化は、ブロックチェーンコミュニティ内の予測可能な断層線に沿って反応を分けました。

XRPの支持者は、XRPLの企業向けフォーカスを裏付けるものとして、ローンチを祝いました。何年にもわたる開発プロセス、正式な投票による修正、そしてコンプライアンス機能の即時利用可能性は、XRPLが明確に企業のニーズに応える形で進化していることを示しました。コミュニティメンバーは、MPTを使用して物理的商品をオンチェーン担保として表現するバーチャルストックの倉庫レシートトークン化パイロットのようなユースケースを強調し、実際の機関が既にスタンダードに基づいて構築している証拠としました。

開発の速さは、ブロックチェーンガバナンスの課題に精通している観察者を感動させました。提案からメインネットの有効化までの期間は約18ヶ月で、主要なプロトコルの変更を導入するには比較的速いタイムラインでした。この修正は強力なバリデータの支持を受け、必要な80%の閾値をクリアし、2025年10月1日に議論なく有効化されました。

イーサリアムの極右主義者とDeFiの支持者は中央集権性について懸念を示しました。特に差し押さえと凍結機能は批判を集めました。コメンテーターは、発行者に一方的な権限を与えてトークンを押収することができるのは、検閲耐性を持つお金を作り出すという暗号通貨の目標に根本的に反していると指摘しました。発行者がアカウントを凍結したり取引を逆転させたりできると、トークンは従来の銀行口座に似たものになり、流通による保管証券ではなくなります。

この批判は哲学的な分岐を反映しています。ある人にとって、ブロックチェーンの価値提案は許可不要性と任意のコントロールへの抵抗です。ユーザーのコントロールを覆すことができる機能は、この価値を弱体化させます。他の人にとって、法的要件と機関のニーズへのコンプライアンスは、ビットコインやイーサのようなベースレイヤーの暗号通貨に対して容認できない能力を正当化します。

ビットコインの純粋主義者は、XRPがユーザーの自由よりも機関の利益に奉仕するエビデンスとしてMPTをさらに利用しました。リップルがXRPLのバリデータ選定や修正プロセスに影響を持っていると主張する批評家は、ネットワークが信頼できる中立性を提供できないと主張します。リップルが信頼されるバリデータをどのように制御するか、監督訴訟費用を押し上げられると懸念します。

リップルのCTOであるデビッド・シュワルツは、これらの中央集権性の主張に繰り返し反論してきました。彼は、XRPLには190を超えるアクティブなバリデータがあり、デフォルトの独自ノードリストには35しかないと述べます。バリデータは毎日3〜5秒でトランザクションの合意に達しなければならず、単一の当事者が結果を一方的に決定するほどのバリデータを制御することはありません。修正プロセスには2週間の超多数決の支持が必要で、プロトコルの変更を強制することを防ぐことができます。

経験的な質問は、XRPLのコンセンサスメカニズムが機関使用ケースに十分な分散化を提供しているかどうかです。銀行と資産運用者は、ブロックチェーンオプションを比較する際に、ネットワークが信頼できるかどうか、トランザクションが期待どおりに処理されるかどうか、ガバナンスが透明であるかどうかを気にします。国家に対して最大の抵抗力を持つかどうかではありません。

セキュリティトークンの専門家とコンプライアンスの専門家は、より肯定的に反応しました。複数の企業が、MPTがイーサリアム上でカスタムスマートコントラクトを配備するのに比べて法的および監査費用を大幅に削減できると指摘しました。プロトコルレベルの実装により、XRPLコードの1回のセキュリティ監査ですべてのMPTトークンをカバーし、各発行者契約の監査が不要になります。複数の証券を発行する機関にとって、これにより何十万ドルものコスト削減が可能になります。

MPTのシンプルさも賞賛を集めました。MPTを作成するには、希望の設定パラメーターを伴う1つのトランザクションを送信するだけです。Solidityコードを記述する必要がなく、契約をデプロイする必要もなく、ガス最適化も必要ありません。開発者が限られたブロックチェーンの経験を持つ金融機関にとって、使用の容易さは実験の障壁を低くします。

批判はMPTの制限の周りに現れました。イーサリアムの柔軟性に慣れた開発者は、MPTがプログラム性に欠けていると指摘しました。条件付きロジック、動的な行動、複雑なガバナンスを持つ複雑な証券は、MPTの固定機能セットだけでは表現できません。これらの機能を必要とするユースケースは、依然としてXRPLのEVM互換サイドチェーンや他のプラットフォーム上でスマートコントラクトソリューションが必要です。

MPT設定の不変性も懸念を引き起こしました。発行者が特定の設定でトークンを作成し、後になって異なる機能が必要だと気づいた場合、新しいトークンを発行し、保有者を移行させる必要があります。スマートコントラクトの場合、アップグレード可能なパターンにより、トークン契約アドレスを変更することなくロジックを変更できます。提案されている動的MPT拡張はこれに対応する予定ですが、まだ開発中です。

トークン化の競争者は、MPTを真剣なオファリングと認識しつつ、自身のアプローチを擁護しました。イーサリアムに焦点を当てたプラットフォームは、確立されたエコシステム、Solidityに精通した何千もの開発者、デプロイリスクを軽減する監査済の契約テンプレートの利用を強調しました。彼らは、プロトコルの硬直化はバグであり、進化する市場に即応するスマートコントラクトの柔軟性を維持することが重要だと主張しました。

決済スペースでXRPLと直接競合するステラは、自身のアセットトークン化機能を強調し、信頼線トークンがすでにXRPLに存在するのにMPTの別の標準が必要かどうかを問いかけました。リップルのエンジニアの応答は、信頼線は強力である一方で、規制された機関が必要とするコンプライアンスコントロールを欠いているため、MPTは必要不可欠な進化であり冗長機能ではないと述べました。

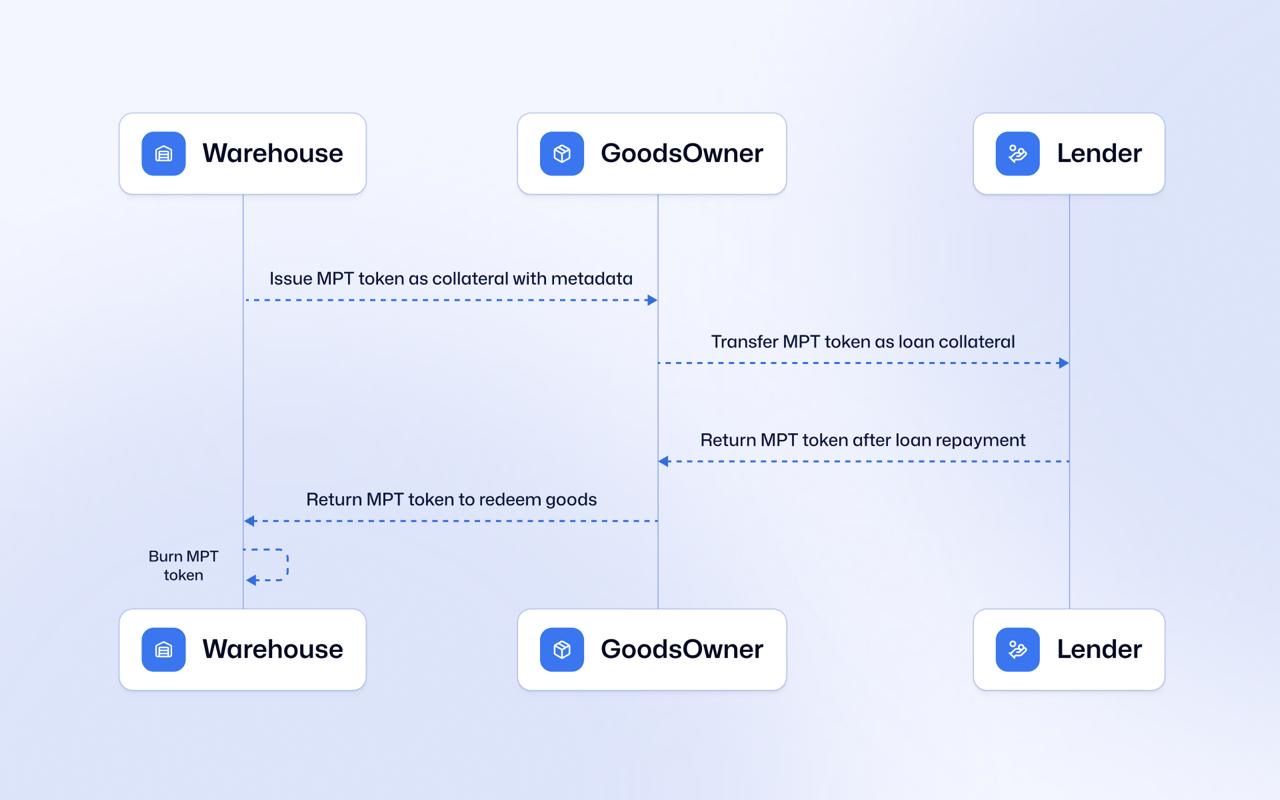

最も具体的な反応を見せたのは、早期採用者でした。バーチャルストックの倉庫レシートパイロットは、実世界での使用を示しました。同社は、新興市場全体の倉庫で保管された在庫をトークン化し、その在庫を短期クレジットの担保として使用します。MPTを使用して、商品タイプ、保管場所、有効期限、監査トレイルに関するメタデータをトークンに直接埋め込みます。プロトコルレベルの転送制限により、承認された債権者のみが担保としてトークンを受け取ることが保証されます。

金融機関は慎重に観察を続けています。複数の銀行や資産運用者はXRPLを機関使用ケース用として検討していることを認めつつ、流動性や市場インフラが整うかを見極めるまでは、本格的な展開を控える保留を決めました。施設の活用は試験的であり、通常は本格的な展開を行う保留として判断するため、SRMの計画を採用する場合があります。コンテンツ: 担保の質に基づいた安全な融資判断を行う。

この統合により、プロトコルレベルでの機関用クレジット市場が可能になります。 MPTとして表されるマネーマーケットファンドは、短期融資の担保として利用することができます。 トークン化された債券は、借り入れの担保として使用できます。 MPT形式で保有される実世界の資産は、担保を集約し融資業務を管理する中央集権的な仲介機関を必要とせずに流動性を解放することができます。

「MPT DEX」コンセプトは、XRPLの既存の分散型取引所を拡張してMPT取引に対応します。 現在、XRPLのネイティブオーダーブックはXRPと信託ラインのトークンの取引をサポートしています。 これをMPTに拡張することで、トークン化された証券、ステーブルコイン、および実世界の資産の二次市場取引を、XRPLが他の資産に提供する低手数料と高パフォーマンスのままで可能にします。

課題は規制コンプライアンスです。 証券取引は、ほとんどの法域で登録された取引所やブローカー・ディーラーを通じて行わなければなりません。 誰でも証券トークンのオーダーを出せる完全な許可不要のオーダーブックは、これらの要件に違反します。 解決策は、「許可DEX」機能を利用して、発行者が自分のトークンに対して誰がオーダーを出せるかを制限できるようにすることです。

トークン化された債券の発行者がMPTの「Can Trade」フラグを有効にすると、認可されたアドレスだけがオーダーブック取引に参加できるようになります。 プロトコルはこの制限を強制し、誰かがオーダーを出そうとしても、発行者の承認リストに入っていなければ失敗します。 これにより、取引制限を維持しながら、セキュリティトークンが分散型インフラストラクチャ上で取引されることが可能になります。

また、2026年初めにスケジュールされている秘密MPTもロードマップに盛り込まれています。 これらはゼロ知識証明技術を使用して、コンプライアンスおよび監査機能を維持しながら、プライバシーを保護した転送を可能にします。

概念は、取引の事実を明らかにせずにその事実を証明することです。 秘密のMPT転送は、送信者がトークンを保持する許可を受けたこと、受信者が許可を得ていること、転送量が送信者の残高を超えていないこと、およびすべてのコンプライアンスルールが満たされていることを証明できます。ただし、どのアカウントが転送に参加したかや何トークンが動いたかは公開されません。

機関にとっては、これは重要なニーズに応えます。 プライバシーは単なる好みではなく、多くの金融取引における要件です。 企業がローンを取得する際には、公共台帳でローン額を競争相手に見せたくありません。 アセットマネージャーがファンド用に証券を購入する際には、トレーディング戦略をフロントランナーに漏らしたくありません。 伝統的な金融市場は、中央集中の仲介者で非公開データベースに情報を保持することでトランザクションのプライバシーを提供します。

ブロックチェーンの透明性はアカウンタビリティをもたらしますが、プライバシーを排除します。 秘密MPTは、暗号証明による監査可能性、照合の排除、仲介費用の削減というブロックチェーンの利点を維持しながらプライバシーを回復することを目的としています。 規制当局や監査人は、トランザクションが規則に従ったことや残高が正確であることを確認できますが、市場参加者はお互いの活動を監視することができません。

技術的実装には、トランザクションの有効性に関する暗号証明を生成するzkSNARKsまたはzkSTARKsのような証明システムが関与する可能性があります。 これらの証明は、トランザクションの詳細を公開せずにバリデータによって検証を受けることができます。 送信者と受信者は何を取引したのかを知っており、適切なアクセス権のある規制当局は監視のためにトランザクションの詳細を見ることができますが、一般公開されるのは有効なトランザクションが発生したという事実のみです。

ゼロ知識技術は比較的初期段階で、パフォーマンスコストを伴います。 証明の生成は計算集約的で、トランザクションの処理に秒単位の遅延をもたらす可能性があります。 証明のサイズはブロックチェーンのスループットに影響を及ぼし、大きな証明は台帳内でより多くのスペースを消費します。 これらの制約は技術が成熟するにつれて改善されていますが、秘密トランザクションは透明なものよりも高価で遅くなる可能性があります。

Rippleの採用戦略では、この現実を認識して機密性をオプションとしています。 標準的なMPTは完全に透明であり、プライバシーが必要ないか、規制が透明性を要求するユースケースに適しています。 秘密MPTは、プライバシーが十分に価値がある場合に追加費用を正当化するためにプライバシー機能を備えています。

2025年9月に有効化されたCredentialsシステムは、MPTや他のXRPL機能が活用できるアイデンティティレイヤーを提供します。 資格は信用されたエンティティによって発行されるアカウントに関するオンチェーンの認証です。 資格は特定のプロバイダとのKYCを完了したことを認証するか、アカウント保有者が認定投資家であることを認証するか、アカウントが規制された金融機関に属することを認証することができます。

発行者は認可決定において資格を参照することができます。 承認済アドレスのリストを自分で保持するのではなく、発行者はそのMPTが特定の資格を保有することを要求し、転送時に資格の存在を確認することができます。 これにより、アイデンティティ管理が分散化され、 複数の資格発行者が、多くのトークン発行者が受け入れる認証を提供することができます。

最近有効化されたDeep Freeze機能は、発行者のコントロールを分散型取引活動にまで拡張します。 伝統的なフリーズは、アカウントが支払いトランザクションを通じてトークンを送信するのを妨げます。 しかし、XRPLでは、アカウントがDEX上でオファーを置いたり、自動マーケットメイカーに流動性を提供することで凍結されたトークンを取引することができます。 Deep Freezeは、凍結されたトークンがDEX取引を含めたオンレジャー活動に関与することを防止することで、これらの抜け道を封鎖します。

コンプライアンス目的のため、これにより封鎖が包括的であることが保証されます。 アカウントが疑わしいとフラグを立てられ、そのトークン残高が凍結されると、そのアカウントはDEX上でXRPやその他の資産とそれらのトークンを交換することができません。 このレベルのコントロールは、従来の金融プラットフォームから求められるものと一致します。

2025年初めから運用されているEVM互換のサイドチェーンにより、Ethereumに精通した開発者はSolidityと標準のEthereumツールを使用してXRPLインフラ上で構築するための道を提供します。サイドチェーンはブリッジを介してXRPLメインネットに接続し、環境間で資産を移動させることができます。

ハイブリッドアプローチは、いくつかのアプリケーションがXRPLのネイティブプロトコルが提供しないスマートコントラクトの柔軟性を必要とすることを認識しています。既存のロジックを持つ複雑なDeFiプロトコルは、サイドチェーンでローンチでき、XRPLメインネットを決済と管理に利用されます。メインネットのトークン化された資産をスマートコントラクトアプリケーションで使用するためにサイドチェーンにブリッジし、メインネットに戻すことができます。

建築上のビジョンは、XRPLメインネットをセキュリティ、コンプライアンス、効率性に最適化された決済レイヤーとして位置づけ、サイドチェーンとレイヤーツーソリューションがそれを要求するアプリケーションにプログラム可能性を提供します。この懸念の分離により、Rippleはメインネットのデザインがあらゆる可能性のあるユースケースに対応することを妨げるリスクを避けることができます。

トークン化の景観における競争とエコシステム効果

MPTは機関のトークン化ビジネスを競う複数のブロックチェーンプラットフォームがある中で混戦に乗り出します。MPTがこの競争のある風景にどのように適合するかを理解するには、各プラットフォームが何を提供しているのかとその強みがどこにあるのかを検討することが必要です。

Ethereumはトークン化された証券に対して支配的なプラットフォームであり、億ドル規模の資産がERC-20、ERC-1400、ERC-3643標準を通じて表されています。エコシステムの深さ— 数千の開発者、広範囲なツール類、技術に精通している複数の監査企業、FireblocksやAnchorageといった機関グレードのインフラ —が強力なネットワーク効果を生み出しています。トークン化を検討している機関はしばしば、インフラと専門知識が既に存在するため、Ethereumをデフォルトとして選びます。

PolygonやOptimismといったレイヤーツーソリューションは、Ethereumの範囲を広げ、トランザクションコストを下げながらEthereumメインネットのセキュリティを継承しています。トークン化された証券は、ERC-3643トークンとしてPolygon上で発行され、確立されたEthereum標準とツール類の恩恵を受けて、数セントのトランザクション費用を支払います。高頻度取引やEthereumメインネットのガスコストが断然高いため、小売向けアプリケーションには、これらのレイヤーツーが説得力のある代替手段です。

Avalancheは、許可されたサブネットを持つ機関用ブロックチェーンプラットフォームとして位置づけ、規制要件を強制しつつ、公共のAvalancheネットワークへ決済のために接続します。機関はトークン化された証券取引のためのプライベートサブネットを立ち上げ、承認された参加者のみアクセスを制限しつつ、Avalancheのアーキテクチャとツール類の恩恵を受けられます。このモデルは貿易金融やプライベート市場証券に関していくつかの機関で探求されています。

Stellarは、支払いに重点を置いたブロックチェーン空間ではXRPLの最も近い競争相手であり、シンプルさと規制の親和性を何年にもわたり強調してきました。その資産トークン化モデルは、XRPLのアプローチに類似したネイティブ元帳機能を使用し、スマートコントラクトに依存していません。Stellarは、日本市場での決済及び送金のための強い普及を持ち、特に発展途上市場の支払い回廊で強力な採用を果たしており、ステーブルコイン発行および送金のために位置づけています。

従来の金融インフラ提供者は別のタイプの競争相手です。オーストラリア証券取引所の今後の決済システム置き換えに使用されるデジタル資産モデリング言語プラットフォームは、完全に従来の仲介者が管理する許可されたネットワーク内にトークン化を保持しています。Cantonは、複数の証券市場のポストトレード決済を動かし、同期した状態と暗号証明監査可能性のようなブロックチェーンの利点を提供しつつも、公開トークンを全く作成しません。

これらの許可されたアプローチは、公共ブロックチェーンを避けることによって、より直接的に機関のニーズに対応しているとも言えます。Certainly! Below is the English text translated into Japanese, with markdown links skipped as per your instructions:

Content: 制約を完全に排除します。機関は、ガスコスト、公共の透明性、または仮想通貨エコシステムとの統合を心配することなく、トークン化、プログラム可能な決済、および暗号監査性を実装できます。本質的な欠点は、全ての参加者が共有し、検証可能な状態にアクセスできる共有インフラによって調整を排除するブロックチェーンの核心的な革新を犠牲にしていることです。

MPTの競争優位性は、主にコスト効率と統合の簡単さにあります。Ethereumよりも桁違いに低いトランザクション手数料により、他では経済的に実用的でないユースケースが可能になります。各トランザクションがドルではなくセントの小数で済む場合、数千のマイクロトランザクション、高頻度取引シナリオ、または小売支払いトークンの表現が実現可能になります。

プロトコルレベルの実装は、機関にとって技術的複雑性を軽減します。銀行や資産運用マネージャは、Solidityを学ばず、スマートコントラクト開発者を雇用せず、またはコントラクトコードの大規模なセキュリティ監査を行わずにMPTを使用できます。この参入障壁の低さは、特にブロックチェーンの専門知識を持たない技術スタッフを擁する伝統的な金融機関の間で、機関の実験を加速させる可能性があります。

ネットワーク効果は既存プレイヤーに有利であり、これはMPTの最大の挑戦となります。Ethereumでトークン化された債券を発行する機関は、OpenEden, Ondo Finance, Backed Financeのような確立されたプラットフォームを通じて即時に流動性を得ることができます。セカンダリーマーケットメーカー、カストディアン、トレーディングプラットフォームは、Ethereumベースの証券を理解しています。あまり知られていないプラットフォームでのローンチは、このインフラを一から作るか、既存のプロバイダーを説得してプラットフォームサポートを追加してもらう必要があります。

Rippleの戦略は、必要であればこのインフラを自ら構築することのようです。今後予定されているネイティブ貸付プロトコル、MPT DEX、およびステーブルコインプロバイダーとのパートナーシップは、XRPLエコシステム内で機関がトークン化資産を発行、取引、使用できる垂直統合されたスタックを作成することを目的としています。成功すれば、実現しないかもしれないサードパーティインフラに依存せずにネットワーク効果を構築することができるでしょう。

規制の裁定取引の潜在性も考慮すべき点です。MPTのプロトコルレベルのコンプライアンスがスマートコントラクトベースのアプローチよりも規制当局に受け入れられやすいと証明される場合、機関は特に規制リスクを低減するためにそれを好むかもしれません。トークン化された預金受取証を検討している銀行は、そこでの凍結および復号機能が規制コンプライアンスを明確に示すため、MPTを選択するかもしれませんが、複雑なスマートコントラクトの同じ特性を証明するには広範な法的分析が必要です。

クロスチェーンブリッジと相互運用プロトコルは、プラットフォーム選択の重要性を減少させる可能性があります。資産が信頼できるブリッジを通じてブロックチェーン間を自由に移動できる場合、機関はコンプライアンス要件に最適なプラットフォーム上で発行し、次に流動性やインフラがより良いプラットフォームにブリッジできるかもしれません。LayerZeroやAxelarのようなプロジェクトは、このクロスチェーンの未来を実現しようとしていますが、信頼できるブリッジのセキュリティは活発な研究領域です。

現実的な結果は、おそらくエコシステムの専門化であり、すべてを支配する一者勝ちの支配ではありません。Ethereumとそのレイヤーツーは、最大限のスマートコントラクトの柔軟性を必要とし、既存のインフラ統合が重要なアプリケーションを引き続きサポートします。XRPLとMPTは、プログラマビリティよりもコンプライアンス、コスト効率、シンプルさを優先するユースケースを引き寄せます。公共インフラなしでブロックチェーンの利益を望む機関には、許可されたプラットフォームが提供されます。

異なる機関は、特定の要件、リスクの許容度、既存の技術関係に基づいて異なる選択をするでしょう。仮想通貨ネイティブの企業は、開発者がすでにSolidityを理解し、インフラがEthereumツールと統合されているため、自然にEthereumを選ぶかもしれません。初めてトークン化を探る伝統的な銀行は、MPTの簡潔さと低い技術的複雑さを好むかもしれません。

市場の勢いが最終的にプラットフォームの成功を決定します。複数の発行者から活発に取引される数十億ドルを超えるトークン化証券を最初にホストするプラットフォームは、すでに存在する流動性とインフラを求める追加の発行者を引きつける重力的な魅力を作り出します。MPTがEthereumの大きなアドバンテージに対してこの勢いを達成できるかどうかが、XRPLの機関的野心にとっての主要な問題です。

技術的挑戦と実装上の障壁

MPTの考え抜かれた設計にもかかわらず、採用を妨げるか、標準が達成できることを制限する技術的挑戦がいくつかあります。

バリデーターのアップグレード調整 はMPTのアクティベーションに必要であり、今後の改正で再発するガバナンスの挑戦を浮き彫りにします。MPTの改正は、信頼できるバリデーターの80%が2週間の期間内にアクティベーションへの投票を必要としました。改正はスケジュール通りに成功裏にアクティベーションされましたが、将来のプロトコル変更は同様の調整要件に直面するでしょう。

改正が物議を醸し、またはバリデーターが技術的実装の選択に同意しない場合、合意を達成するのに時間がかかることがあります。Ethereumは、プルーフ・オブ・ワークからプルーフ・オブ・ステークへの移行中にこれを経験し、メインネット展開に先立つ数年以上の議論と複数のテストネット反復が必要でした。XRPLのより簡単な改正プロセスはそのような長期的な遅延を回避するかもしれませんが、変更が恒久的になる前のステークホルダーのインプットの機会も限られています。

改正メカニズムのスーパー・マジョリティ要件は、一つのエンティティがプロトコル変更を強制することを防ぎ、集中制御に対する保護を提供します。しかし、必要な改善が遅れる場合もあり、バリデーター合意を得るのが難しくなる場合があります。敏捷性と分散的ガバナンスのバランスを取ることは、すべてのブロックチェーンプラットフォームにとって継続的な課題です。

プライバシーと透明性のトレードオフ は、機密性を持つMPTでより複雑になります。トランザクションの詳細を明かさずにトランザクションの有効性を証明するゼロ知識証明システムは強力ですが、新しい信頼の仮定と技術的要求を導入します。

証明生成はどこかで行われる必要があります。ユーザーが自分のデバイスで証明を生成する場合、コンピューターパワーが十分でなければなりませんし、プロビジョニングキー材料を信用しなければなりません。サードパーティサービスが証明を生成する場合、そのサービスは制御の集中点になり、強制の対象になる可能性があります。バリデーターがセキュアなマルチパーティ計算を通じて証明を集団的に生成する場合、コンセンサスの遅延は大幅に増加します。

ゼロ知識プライバシーの規制受け入れは不確実です。規制当局は、コンプライアンスのためにトランザクションを監査し、疑わしい活動を調査し、法的要件を施行する能力を望んでいます。機密トランザクションはこれらのタスクを難しくします。選択的公開のための暗号プロトコルが存在しますが、適切な認可を持つ規制当局がトランザクションの詳細を閲覧できるようにするために、セキュリティを損なうことなくこれらのシステムを実装することは技術的に挑戦的です。

プライバシーと説明責任のバランスは、技術デザイナー、正当なビジネス理由でプライバシーを求める機関、および監督責任を果たすための規制当局間の継続的な交渉が必要となるでしょう。

既存のXRPL機能とのコンポザビリティ は統合の挑戦を提示します。MPTは、XRPLの分散型取引所、自動化されたマーケットメーカー、エスクローシステム、その他のプロトコル機能と正しく相互作用する必要があります。各相互作用は、注意深く考慮が必要な潜在的なエッジケースを作り出します。

たとえば、MPTを取引するオファーがDEXに出されると、そのMPTがオファーが実行される前に凍結された場合どうなりますか?プロトコルは、オファーの作成を拒否するか、凍結が発生した際にオファーをキャンセルするか、取引を試みる際に失敗させる必要があります。各選択は、ユーザーとプラットフォームの統合者に異なる影響を及ぼします。

エスクロー機能とMPTの相互作用も同様の複雑性を引き起こします。トークンが時期的条件に基づくリリース条件付きでエスクローされていて、発行者がエスクロー中にそれらを復号した場合、どの操作が優先されますか?供給上限が設定されている場合、エスクローされたトークンは循環供給にカウントされますか?

これらのエッジケースは一見小さな問題に見えますが、機関利用の場合には重要になります。金融システムは、すべての状況において予測可能で決定論的な動作に依存しています。エッジケースの曖昧さや予期しない動作は、操作リスクと財務的損失の可能性を生み出します。

徹底的な仕様策定とテストがこれらの問題を解決できるかもしれませんが、MPTとXRPLのすべての他の機能の組み合わせは、探索するための大きな状態空間を生み出します。バグバウンティーとテストネット展開が役立ちますが、最終的な本番システムは、テストで見落とされたエッジケースを発見します。

他のブロックチェーンとの相互運用性 は、業界がマルチチェーンエコシステムに向かうにつれて重要になります。ある機関がXRPLでMPTとしてトークン化された証券を発行したいが、Ethereumのより深い流動性プールでの取引を可能にしたい場合、またはその逆の場合、これはチェーン間でMPTトークンを安全に移動し、そのコンプライアンス特性を保つブリッジプロトコルが必要です。

そのようなブリッジを構築することは技術的に複雑です。ブリッジは、認可要件、凍結状態、復号機能などのMPTセマンティクスを理解しなければなりません。それらの機能を目的のチェーンで再現するか、そのチェーンのトークン標準でMPTプロパティを表現する方法を決定しなければなりません。

クロスチェーンブリッジは歴史的に大きなセキュリティの脆弱性であり、ブリッジエクスプロイトで数十億ドルが失われました。ブリッジ設計にコンプライアンス要件を追加することで、複雑さが増し、攻撃面が拡大します。ブリッジの脆弱 concerns. This trade-off will influence whether institutions choose MPT or prefer platforms like Ethereum where most tokenization infrastructure already exists.

スケーラビリティの制限 は、採用が進むにつれて浮上します。XRPLは1,500トランザクション以上を毎秒処理でき、これはEthereumのメインネットの現在のスループットよりはるかに高いですが、それでも有限の限界を表しています。MPTの採用が大幅に加速した場合、トランザクションの需要がキャパシティを超える可能性があります。

プロトコルの現在のアーキテクチャは、すべてのトランザクションについてすべてのバリデーターにバリデーターの作業負荷を分配します。台帳の状態がアカウント、MPT、その他のオブジェクトの増加に伴い成長するに従って、バリデーターは増加する量のデータを保存し処理する必要があります。XRPLが数千のMPT発行と数百万の保有者をホストする場合、ストレージスケーリングと状態の成長管理が懸念の一つとなります。

レイヤー2ソリューションやサイドチェーンは、メインネット上で定期的に決済しながらアクティビティをメインネットから移動させることで、スケーリングの限界に対処できるかもしれません。しかし、これにより複雑さが増し、MPTを魅力にしているシンプルさの利点を損なう可能性があります。もし、機関がレイヤー2のアーキテクチャやレイヤー間ブリッジを理解しなければならないのであれば、MPTの使いやすさのメリットの多くが消失します。

ネットワークのスループットと状態の成長の制約は、MPTが小売用の決済トークンや非常に高頻度の取引シナリオよりも、価値が高く比較的低頻度の証券に利用される可能性が高いことを示唆しています。数千の保有者が時折取引を行う企業債権は、プロトコルの限界に収まります。数百万のユーザーが毎日トランザクションを行う消費者決済トークンは、異なるインフラを必要とするかもしれません。

ケーススタディ: MPTとERC-1400での企業債発行

MPTが実際にEthereumベースのアプローチとどのように異なるかを説明するために、仮想のシナリオを考えてみましょう: ある企業が5年間、1億ドルの企業債を認定された機関投資家に発行するケースです。

EthereumでのERC-1400: 発行者またはそのプラットフォームプロバイダーは、カスタムERC-1400スマートコントラクトをデプロイします。このコントラクトは、異なる条件でのトランシェの分離可能性、債券目論見書や条件の参照ドキュメント管理、認定された買い手のみがトークンを保有できるようにする移転制限を実装する必要があります。

デプロイメントプロセスは、スクラッチから、または既存のテンプレートをカスタマイズしてSolidityコードを書くことが必要です。そのコントラクトは、望ましいロジックを正しく実装し、脆弱性がないことを確認するために信頼できる会社によるセキュリティ監査を受ける必要があります。この監査は通常、5万ドルから20万ドルかかり、数週間かかります。

一度デプロイされると、発行者は状態の初期化と初期トークンの鋳造のためのガスコストでコントラクトに資金を提供します。Ethereumメインネットでのガスコストは、デプロイメント時のネットワーク混雑度によっては数千ドルに達することがあります。コントラクトアドレスは、債券の恒久的なオンチェーン識別子になります。

投資家は、そのEthereumアドレスをコントラクトの承認された保有者リストに追加することでホワイトリストに登録される必要があります。各ホワイトリストの追加はガストランザクションを伴います。もし最初に百人の認定された買い手がいる場合、発行者は、そのホワイトリスト化のトランザクションで百件分のガスコストを支払うことになり、合計で数千ドルに達する可能性があります。

認定買い手間での転送もガスコストがかかります。 投資家が自分の債券保有の一部を他の認定買い手に売却する場合、転送トランザクションは、Ethereumネットワークの混雑度によって10ドルから50ドルの費用がかかるかもしれません。この可変コストモデルは、ガスコストが転送価値を超える場合、小額の転送シナリオを経済的に不合理とします。

発行者は、クーポン支払いまたは償還を処理するためのパーティションプロパティを設定します。半年ごとのクーポン支払いは、持株に比例してすべての債権者に支払いトークンまたはステーブルコインを送る必要があるかもしれません。これは、保有者アドレスを個別トランザクションで反復するか、それでも保有者数に比例してガスコストが発生するバッチ処理コントラクトを使用する必要があります。

満期時には、債券を償還する必要があります。発行者は債券者に元本額をステーブルコインまたは法定通貨に関連付けられたトークンで送付し、債券トークンを焼却します。@Xmlトークンの再発行の場合、トークンを再購入して焼却する必要があります。 This redemption process again incurs gas costs for each bondholder transaction.

法的な構造は、スマートコントラクトがどのように債券条件を実装しているか、もしコントラクトの脆弱性が存在する場合どの関係者がリスクを負うのか、投資家がどのようにコントラクトの動作を確認できるのかを説明するために広範な文書化を必要とします。スマートコントラクトの実装の法的レビューには、発行コストに数万ドルが追加されます。

XRPLでのMPT: 発行者は、債券のプロパティを含むMPTCreateトランザクションを送信してMPTを作成します。このトランザクションには、1,000ドルの額面価格で100百万ドルを表現する100,000の供給制限が含まれ、「require auth」フラグを有効にして保有を認定された買い手のみに制限し、「can lock」を有効にして規制遵守のためのメタデータを埋め込み、満期日、クーポン率、ドキュメントハッシュなどの債券条件が含まれています。

トランザクションのコストは現在の為替レートで約0.0002 XRP、つまり1セントの50分の1です。スマートコントラクトのデプロイメントはありません、Solidityのコーディングはありません、契約ロジックの別々のセキュリティ監査は必要ありません。プロトコル自体がコンプライアンスコントロールを実装しており、それらはすでにXRPLのコアコードベースの一部として監査されています。

投資家は、トークンの保有者の承認リストに自分のアドレスを追加するMPTAuthorizeトランザクションを送信することで許可されます。各承認に0.0002 XRPがかかります。もし百人の認定された買い手がいる場合、全体の承認コストは約2セントです。これらのトランザクションは確定までに約3〜5秒かかります。

認定投資家間の転送はそのサイズに関係なく0.0002 XRPかかります。10万ドル分の債権を売る投資家は、100ドル分を売る投資家と同じ定額料金を支払います。この予測可能で低コストな構造は、すべての転送額を経済的に合理的にします。

クーポン支払いは、発行者が保有者の持大量に比例して支払い用ステーブルコインを送る必要があります。これはEthereumプロセスと似ていますが、はるかに低コストです。発行者が100人の債権者に支払いを送付する場合、合計トランザクッション費用はXRP手数料で約2セントで、Ethereumのガスよりも数千ドル安価です。

満期時には、償還も同様のパターンに従います。発行者は債権者に元本支払いをステーブルコインで送り、債券MPTを焼却します。合計費用はEthereumのガス要件と比較して取るに足らないままです。

法的な構造は、債券のコンプライアンス制御がカスタム契約コードではなくプロトコル機能であるため、単純です。法律文書は、MPTの設定されたプロパティとXRPLのプロトコルがそれをどのように強制するかを説明します。これらは標準化されたプロトコル機能であるため、エッジケースでの動作に関する法的な曖昧さは少なくなり、プロトコル仕様が真実の源となります。

比較分析: ERC-1400アプローチはより多くの柔軟性を提供します。債券にカスタムロジックを必要とする異常な条件がある場合、スマートコントラクトのプログラミング性がその要件に対応します。発行者は専門的なパーティション構造、複雑なクーポン計算ロジック、特殊な償還条件を実装することができます。

MPTアプローチはコストが低く、展開が簡単です。標準のコンプライアンス制御が十分なシンプルな債券では、MPTは何十万ドルもの発行コストを削減し、数週間の契約開発と監査の時間を削減します。継続的な運用費は、定額のサブセントのトランザクション手数料により桁違いに低くなります。

重要な質問は、債券の要件がMPTの機能セットに適合するかどうかです。適合する場合、MPTはかなりの利点を提供します。MPTが表現できないカスタムロジックを必要とする場合、Ethereumの柔軟性が、費用が高くても必要不可欠となります。

ほとんどの機関用証券では、条件は比較的標準化されています。債券にはクーポンと満期日があります。株式には定義された権利を持つ株式クラスがあります。マネーマーケットファンドには標準化された株式構造があります。これらの標準化された商品はMPTモデルに自然に適合し、プロトコルレベルのアプローチが機関のトークン化ニーズのかなりの部分にサービスできることを示唆しています。

広範な業界の背景: グローバルな規制動向

MPTの立ち上げは、グローバルにデジタル資産に対する規制の明確さが加速する中で行われます。多くの管轄区域が、機関のトークン化を法的に実行可能にする枠組みを実装または最終化しています。

ヨーロッパ連合の暗号資産市場規制(MiCA)は、2024年12月30日から完全に適用され、すべてのEU加盟国で暗号資産発行者およびサービスプロバイダーに対する包括的なルールを確立します。トークン化された証券に関しては、MiCAは既存の金融サービス規制に基づき、証券トークンを金融商品として扱います。しかし、ステーブルコインおよびユーティリティトークンに対しては、明確な認証要件のある新しいカテゴリを作成します。

アセット参照トークンおよび電子マネートークンは、トークンを1対1で裏付ける準備金を維持する認可された事業体によって発行されなければなりません。発行者は、リスクとトークンプロパティを開示する白書を公開する必要があります。保有者は、トークンを基本資産に額面で戻せる償還権を受け取ります。これらの要件は、ステーブルコイン発行者に法的な確実性を提供し、消費者を保護します。

アメリカ合衆国は、2025年7月にGENIUS法を制定し、ステーブルコイン規制に関する初の包括的な連邦枠組みを提供しました。この法案により、銀行とノンバンク双方が、連邦監督下で支払いステーブルコインを発行できるようになり、完全な準備金の裏付けと定期的な監査を要求します。州の規制当局は、10億ドル未満の額でステーブルコイン発行者を許可することができ、より大きな発行には連邦の監督が適用されます。

MiCAとGENIUS法の規制の収束は、しっかりとしています。どちらも完全な準備金の裏付けを要求し、パーでの償還権を義務付けています。以下に英訳を日本語に翻訳します。ただし、Markdownリンクについては翻訳をスキップします。

コンテンツ: 発行規模に基づいて階層型の監督を実施します。この大西洋両岸の規制整合性により、企業はEUおよび米国市場で同様の要件の下に準拠したステーブルコインを発行することが可能になります。

イギリスの規制当局も類似したステーブルコインのフレームワークを提案しており、トークン化された証券は既存の金融サービスおよび市場法の権限の下で証券として規制されることを強調しています。金融行動監視機構のデジタルセキュリティ・サンドボックスは、適切な規則の開発中にトークン化の実験にコントロールされた環境を提供します。

シンガポールのProject Guardianは、主要な金融機関を招集し、トークン化のユースケースを試行し、規制の提案を開発しています。シンガポール金融管理局は、既存の証券規制の適応版の下でトークン化されたファンド構造およびデジタル証券取引プラットフォームを許可する可能性に開放的であることを示しました。

香港でも同様にトークン化のイニシアティブを開始し、香港金融管理局は銀行がトークン化された預金トライアルに参加することを可能にしました。証券先物委員会は、既存の証券法の下で初めてトークン化された証券を承認し、適切に構築されていれば、トークン化が現在の規制フレームワーク内で進行できることを示しています。

この世界的な規制活動は、XRPLのようなプラットフォームにとって機会と制約の両方を作り出しています。機会は、規制の明確さによって、機関による採用の主要な障害が取り除かれる点です。企業がトークン化された資産に適用される法的要件を知っている場合、彼らは自信を持って製品を展開することができます。規制当局がトークン化を許可するかどうかという不確実性は、多くのパイロットをプロダクションシステムに変えることを妨げました。

制約は、規制が特定の技術的能力を要求する点です。規制がトークンの移転に対する発行者のコントロールを要求する場合、フリーズやクロー・バック機能のないプラットフォームは不適合となります。規制が償還メカニズムを要求する場合、プラットフォームは発行者がトークンをバーンし、基礎価値を返還する方法を提供する必要があります。KYC要件が適用される場合、プラットフォームはアイデンティティシステムやオフチェーン認証のための統合ポイントを必要とします。

MPTの設計は、これらの規制要件の多くを予測していました。プロトコルレベルのフリーズ、クロー・バック、承認、メタデータ機能は、規制当局が繰り返し指摘している懸念に直接対応しています。この整合性は、XRPLの設計者がMPTを構築する際に規制フレームワークを慎重に研究したことを示唆しています。

この規制に適したデザインが有利になるかどうかは、機関がブロックチェーン技術をどの程度受け入れるかに依存します。機関が慎重である場合、規制への準拠を明確に示すプラットフォームは、それにより採用がより早く進む可能性があります。機関が無許可のイノベーションを受け入れる場合、Ethereumの柔軟性と確立されたエコシステムが明示的なコンプライアンス機能よりも重要になるかもしれません。

ブロックチェーンの設計における革新とコンプライアンスの間の緊張は未解決のままです。暗号通貨の支持者はしばしば規制を自由を制限し、ブロックチェーンの価値提案を損なうものと見なします。機関の支持者は、規制が法的確実性を提供し、投資家を詐欺から保護することにより、大規模な採用を可能にすると反論します。

MPTは明らかに機関の観点をターゲットにしています。その機能セットは無許可ファイナンスではなく、コンプライアンスのために設計されています。このポジショニングは、ブロックチェーン技術が何を可能にすべきかについての優先事項や信念に基づいて、あるユーザーには魅力があり、他のユーザーには逆効果をもたらすでしょう。

最後の考察

MPTのロードマップは、2025年10月の初回ロンチを大きく超えて拡張されます。次の2年間で標準の能力と採用を拡大する可能性のあるいくつかの主な開発があります。

2026年初めに予定されているConfidential MPTs は、最も重要な技術的向上をもたらします。ゼロ知識証明技術を使用して、機密MPTはコンプライアンス検証を維持しつつ、プライベートな転送を可能にします。適切な資格を持つ規制当局や監査人は、すべてのルールに従った取引であり、当事者が承認されていることを確認することはできますが、取引の詳細は公務での観察からは隠されたままになります。

この能力は、重要な機関のニーズに対応しています。金融プライバシーは望ましいだけでなく、多くのユースケースにおいて不可欠です。企業は、負債を借り換える際に、競争相手が彼らの資本構造を公共のブロックチェーン記録を通じて分析することを望まないでしょう。投資ファンドがポジションを積み上げる際に、市場を通じて見えるオンチェーン購入でその戦略を示すことを望まないでしょう。

従来の金融は、中央集権的な仲介機関のプライベートデータベースで行われる取引によって、不透明さを通じてプライバシーを提供しています。ブロックチェーンの透明性は、プライバシーの代償に責任を提供します。機密取引は、中央制御された管理ではなく、暗号化を通じてプライバシーを回復することを目指しています。

実装の課題は大きいです。ゼロ知識証明システムは計算負荷が高いです。証明生成は、取引処理に遅延を追加する可能性があります。検証人が行う証明検証は、ネットワークのスループットに影響を与える可能性があります。また、証明システムの基盤となる暗号化の仮定は安全でなければなりません。暗号解析の突破口で証明システムの安全性が破られた場合、すべての機密取引が危険にさらされる可能性があります。

これらの課題にもかかわらず、技術は成熟しています。複数のブロックチェーンプロジェクトが、ゼロ知識証明を実用化しました。Zcashはプライベート取引を開拓しました。Ethereumの開発者は、zkSNARKをレイヤー2のスケーリングソリューションに組み込んでいます。Moneroネットワークは、何億ドルもの機密取引を処理しています。技術は機能していますが、機関のコンプライアンス要件に最適化するかどうかが問題です。

MPT DEXによる二次取引インフラストラクチャ は、トークン化された証券の流動性を解き放つ可能性があります。証券トークン採用における最大の課題の1つは、二次市場の欠如です。投資家が購入後にトークンを売却できない場合、流動性の欠如は、トークン化を従来の証券と比べて魅力的ではないものにします。

コンプライアントな二次取引インフラストラクチャを構築するには、技術的および規制上の問題を解決する必要があります。技術的には、オーダーブックは各トレードでコンプライアンスチェックを強制しなければなりません。トークンが承認を必要とする場合、トレードの両当事者が承認されている必要があります。トークンがフリーズされている場合、トレードは行えません。転送手数料が適用される場合、正確に計算してバーンする必要があります。

ほとんどの管轄区の規制当局は、証券取引を登録された取引所やライセンスを持つ証券会社を通じて行うことを要求しています。完全に分散されたオーダーブックで誰でもトレードを行える場所は、これらの要件に違反します。解決策は、許可された市場参加者だけが特定の証券のオーダーブックにアクセスできる許可された取引を含むものです。

XRPLのネイティブDEXは、技術的な基盤を提供しますが、特定の資産につき許可されたアクセスをサポートするためにはプロトコルの変更が必要です。これらの変更は開発中ですが、まだ利用可能ではありません。展開されると、機関はMPTを使用して証券をトークン化し、プロトコルにネイティブなコンプライアントなインフラストラクチャ上で即座に取引をリストすることができます。

伝統的な金融システムとの統合 は、機関の採用には依然として不可欠です。どれほど洗練されたブロックチェーン技術が開発されても、金融機関は既存の決済システム、保管インフラストラクチャ、報告フレームワークへのブリッジを必要とします。

Rippleの今後発行される安定コインRLUSDは、そうしたブリッジの1つを提供します。RLUSDが完全に規制コンプライアントなMPTベースのステーブルコインとして広く利用可能になると、証券の名目、担保としての使用、XRPL上での決済を完全に可能にする安定価値資産を生み出します。機関は、暗号通貨のボラティリティにさらされることなく、オンチェーンでドル建ての価値を移動できます。

カストディの統合は、機関の安心にとって重要です。Anchorage、BitGo、Fireblocksおよびデジタル資産カストディを提供する伝統的な銀行のような主要な保管機関は、XRPLとMPTsをサポートする必要があります。信頼できるカストディソリューションがなければ、機関はトークン化された資産を安全にオンチェーンで保持することができません。Rippleは、いくつかのカストディプロバイダーとの提携を発表しましたが、広範なエコシステムサポートの開発には時間がかかります。

報告と税務システムは、トークン化された資産を理解する必要があります。機関がMPTを表現したトークン化された債券を保持する場合、会計システムはそれを正しく記録し、発生した利息を計算し、税報告のためにコストベースを追跡し、ポートフォリオ管理プラットフォームと統合する必要があります。金融サービスエコシステム全体でこれらの統合を構築するには、多年の努力が必要です。

スタンダードの進化とクロスプラットフォーム採用の可能性 により、長期的な問題を提示します。MPTが他のブロックチェーンが採用する標準になる可能性はあるでしょうか、ERC-20がEthereum以外のほぼすべてのEVM互換チェーンに広まったのと同様に?

構造的な違いがこれを困難にしています。MPTは、XRPLのコンセンサスプロトコルおよび帳簿構造と緊密に統合されています。他のブロックチェーンは、単にスマートコントラクトのインターフェースを採用するのではなく、同様のプロトコルレベルの機能を実装する必要があります。このより深い統合により、クロスプラットフォームの標準化は達成するのが難しくなっています。

より可能性の高い結果は、同一の実装ではなく共通のパターンへの収束でしょう。MPTが成功すれば、他のプラットフォームも技術的詳細が異なっていても類似の能力を持つプロトコルレベルのトークン化機能を追加するかもしれません。スマートコントラクト内ではなくプロトコルレイヤーにコンプライアンス制御を組み込むより広範なパターンが広まる可能性はありますが、具体的な実装はプラットフォーム特有のままかもしれません。

国際標準化団体が最終的にはこれに関与する可能性があります。国際標準化機構(ISO)は、ブロックチェーンおよび分散台帳技術標準を検討する作業部会を持っています。機関のトークン化が広まれば、ISOまたは同様の団体が標準を Content: トークン化された証券がプラットフォームにおいて自主的に採用される可能性のある標準。このような標準は、特定の技術的実装を規定するのではなく、機能要件と相互運用性に焦点を当てることが予想されます。

競争と市場進化が最終的にMPTの重要性を決定します。主要な金融機関が今後2年間でMPTを使用したトークン化証券を立ち上げるとすれば、それはプロトコルレベルのアプローチを裏付け、XRPLを信頼できる機関プラットフォームとして確立します。MPTの利点があるにもかかわらず、機関がEthereumにデフォルトし続けるならば、ネットワーク効果とエコシステムの慣性が技術的メリットよりも強力であることを示します。

最も可能性のあるシナリオは、多様化です。異なる機関が、それぞれの特定のニーズ、リスク許容度、技術的能力に基づいて異なるプラットフォームを選択するでしょう。暗号通貨ネイティブの企業が分散型金融アプリケーションを構築する場合、Ethereumのプログラマビリティを自然に選択します。初めてトークン化を試行する伝統的な銀行は、MPTのシンプルさと明示的なコンプライアンス機能を好むかもしれません。両方のアプローチがそれぞれのニッチで成功することができます。

トークン化市場は複数のプラットフォームを支えるのに十分大きいです。実際の資産が数兆ドル単位でトークン化される可能性があります。現在のオンチェーンでのトークン化は、この可能性の約1%を表しているかもしれません。市場が成長するにつれて、複数のプラットフォームがスケールを達成できますが、特定のプラットフォームが完全に支配することはありません。

XRPLにとっての鍵は、持続可能なネットワーク効果を構築するのに十分な機関の関心を得られるかどうかです。早期のMPT採用者が成功し、注目を集めて模倣者を鼓舞すれば、勢いがつくでしょう。初期プロジェクトが代替案に対して明確な利点を示せずに苦戦する場合、チャンスの窓は閉じます。

トークン化インフラストラクチャの再定義

マルチパーパストークン標準は、ブロックチェーントークン設計における真の建築革新を表しています。コンプライアンスコントロール、転送制限、規制機能をプロトコルレイヤーに直接組み込むことで、MPTはトークン化がスマートコントラクトを通じて実装されなければならないという従来の仮定に挑戦します。

金融機関がブロックチェーンを検討する際、MPTは説得力のある価値提供を提供します。Ethereumと比較して発行の複雑さや継続的な取引料金が大幅に低いため、実験に対する大きな障壁を取り除きます。プロトコルレベルの実装により、スマートコントラクトのセキュリティリスクや発行ごとに数十万ドルを消費してきた監査要件が排除されます。認可、凍結、回収などの明示的なコンプライアンスコントロールは、規制要件を満たすための明確なメカニズムを提供します。

これらの利点にはトレードオフも伴います。MPTはスマートコントラクトが提供する柔軟性を犠牲にします。複雑な論理、珍しいセキュリティ構造、または革新的な金融商品が必要な機関は、MPTの固定機能セットを制約と感じるかもしれません。アーキテクチャのシンプルさはその強さであり、制限でもあります。

より広範な意味で、ブロックチェーンシステムにおける複雑さをどこに置くべきかについての議論を再び開くことです。Ethereumは、ブロックチェーン上での汎用計算が可能であり、強力であることを示しました。開発者は想像できるほぼすべての論理を実装できます。しかし、この力はガス料金、セキュリティリスク、統合の複雑さ、スマートコントラクト開発の学習曲線というコストを伴います。

XRPLのアプローチは別の選択肢を示唆しています。無制限の柔軟性を提供するのではなく、最も一般的な機関のニーズを特定し、それらを最適化された標準プロトコル機能として実装します。これは柔軟性を減らしますが、コストと複雑さも減らします。すべてのユースケースが標準化されたモデルに適合するわけではありませんが、多くは適合します。

MPTが機関の採用に成功すれば、プロトコルレベルのトークン化がスマートコントラクトの代替として有効であることを立証します。他のプラットフォームが類似したアプローチを採用し、コントラクトレイヤーの実装に依存するのではなく、ネイティブのトークン機能を追加する可能性があります。これは、プラットフォームがどの機能をネイティブで提供するかで差別化することでトークン化の風景をさらに細分化する可能性があります。

MPTがその技術的利点にもかかわらず勢いを得るのに苦労する場合、ネットワーク効果とエコシステムの勢いが建築優雅さよりも重要であることを示します。Ethereumのファーストムーバーアドバンテージ、巨大な開発者コミュニティ、および確立されたインフラストラクチャは、他のプラットフォームの理論的利益にもかかわらず克服できないかもしれません。

今後の18から24ヶ月がMPTの進路を決定します。2025年および2026年に立ち上げられる機関のパイロットプロジェクトがそのアプローチの有効性を実証し、より多くの発行者を引き付けるか、明確な利点を示すことができず、採用されなかった有望なブロックチェーン機能の長いリストに加わるかのどちらかです。

ブロックチェーン業界全般において、MPTは設計上の選択が重要であることを思い出させます。プロトコルレイヤーとアプリケーションレイヤーのどちらに機能を実装するか、標準化と柔軟性のどちらを優先するか、機関のコンプライアンスを最適化するかパーミッションレスイノベーションを目指すかの選択は、可能なことと技術を採用する人々を形作ります。

最終的に、トークン化は単一のプラットフォームが完全に捉えるにはあまりに大きな機会を提供します。何百兆ドルにも上る可能性のある伝統的な金融資産は、ブロックチェーンを通じて効率性、透明性、新しい機能を得る可能性があります。複数のアプローチが共存し、この巨大な市場の異なるセグメントにそれぞれ役立つ可能性が高いです。

マルチパーパストークン標準は、コスト効率と簡潔さに最適化されたプロトコルレベル、コンプライアンス重視のトークン化という特定のニッチを切り開いたのです。そのニッチが主要なプラットフォームへと成長するか、特殊化されたツールとして留まるかは、実行、タイミング、機関の受容、そしておそらく運によります。しかし、MPTが体現する建築的ビジョン - ブロックチェーンが何千ものアプリケーション開発者に任せるのではなく、コンプライアンスを標準化できるというビジョン - は、特定のプラットフォームの最終的な成功に関係なく注目に値します。

最終的に、MPTはブロックチェーン業界が10年間議論してきた疑問に答えます:専門的な機能はプロトコルの機能であるべきか、アプリケーションレイヤー実装であるべきか?XRPLの答えは明確です - コンプライアンスをプロトコルに組み込みます。時間がたてば、機関が同意するかどうかが明らかになるでしょう。