暗号通貨コミュニティは2020年のワイルドウェストから、トークンデザインと配布が経済学を反映するより構造化されたエコシステムへと急速に進化しました。Airdrops – 早期ユーザーへの一度きりのトークン無償配布 – は簡単に注目を集める方法として昔は支配的でした。

しかし2025年までに、初期の試みの多くは消え去り、開発者たちはインセンティブを整えるための厳選された方法を探し、持続可能なエコシステムの成長を目指します。今日の市場では、トークンのローンチがプロジェクトの文化を左右することがあります。ArbitrumやOptimismのようなロールアップから、CelestiaやStarkNetのような新しいネットワークまでのプロジェクトは、さまざまな配布メカニズムを展開しています: 純粋なエアドロップ、段階的な補助プログラム、流動性マイニングプール、二次的公共善の助成金、束縛曲線、NFTメンバーシップなど。各モデルはトークンホルダーや潜在的な貢献者に異なるシグナルを送ります。

本物の開発者 - 公共善の貢献者、長期開発者、DAOメンバー - を報われるものもあれば、主に短期的な利益を追い求める投機家を呼び込むものもあります。例えば、OptimismのRetroactive Public Goods Funding (RetroPGF)とバランスの取れたエアドロップは、アクティブユーザーとガバナーに控え目なトークンを提供し、維持率を有意に向上させました。

対照的に、「パンプ・アンド・ダンプ」エアドロップ(例:大規模なアンロッククリフを持つ初期L2トークン)は、取引量の初期スパイクは見られるものの、持続的な関与はなく、批判者から単なる「出口流動性」とみなされることが多いです。インセンティブの整合性が違いを生むのです: トークンは主に貢献(プロトコルの構築、コードの記述、ガバナンスへの参加、プロトコルへの流動性提供)を報いるのか、それとも利回りを求める投機家の使用を主に報いるのか?

本物のコミュニティを構築するには、インセンティブ、ガバナンス、トークノミクスの慎重な設計が必要です。計測可能なコミュニティの健康シグナル - 例:アクティブな開発者アドレス、数ヶ月間のユーザー維持率、提案に対する高い投票率、プロトコルの金庫の継続的な使用 - は、単なるTwitterの賑わいやトークンの価格ではなく成功の基準となるべきです。

この文章では、トークン配布メカニズムに関する最新の研究とデータ(2025年まで)を統合し、それらがコミュニティにどのように影響を与えるかを、最近のハイプロファイルケースの証拠をもとに分析します。公共善の資金調達とネットワーク効果の理論を概観し、配布モデルの分類法を定義し、5つの厳密なケーススタディ(Optimism RetroPGF, Arbitrum ARB+助成金, StarkNet STRK提供, コミュニティLPプログラム, 失敗したエアドロップの警告)を提示します。

以下の記事では、定量的なコミュニティの指標(サンプルクエリロジック)、実用的な設計パターンと落とし穴、そして法的および規制上の見通しを提案します。私たちの目標は、エアドロップを超えて持続可能な、本物のコミュニティを育成したいと考える暗号ビルダーのためのデータとメカニズムデザインに基づいた包括的なプレイブックを提供することです。

トークン設計とインセンティブ:入門

暗号プロトコルの中心には、ネットワーク効果と公共財が成功の鍵となるデジタルコモンズがあります。古典経済学は、公共財(オープンソースコード、開発者向けツール、コミュニティの管理など)はフリーライダー問題の対象であると教えています:貢献者は私的価値を完全に享受できないため、十分な投資をしないかもしれません。トークンベースのネットワークはこれを回避しようとし、ネットワークの成長や有用性に貢献する参加者に、ネットワークが成功するにつれて価値が上がるトークンを報います。メカニズムデザインと公共財経済学はしたがって、トークノミクスで重要となります。

インセンティブの整合性は、貢献と投機のバランスを慎重に取ることを要求します。トークンは権利(しばしばガバナンスまたは使用料)を与え、また報酬としても機能します。持続可能なコミュニティを育むローンチであるには、ネットワークの改善に「肌を取る」人々(ビルダー、流動性プロバイダー、コミュニティの組織者、長期ユーザー)をむしろ報いるべきです。これは、Kickstarterの支援者が製品を得るのに対し、転売業者が株を巧みに扱うのと同様です。暗号では、政治経済から借用した設計が存在します:投票権、二次投票/資金提供、コミットメントデバイス(ベスティング、ロックアップ)は、鯨の「捕獲」を緩和し、草の根参加を強化するために使用されます。

経済理論は、私たちの指標を導きます:「健康な」トークンネットワークは、低い活動率(ユーザーを維持する)、バランスの取れたトークン分布(一握りの手で集中しない)、および公共財へのアクティブな貢献を示します。Glassnodeのリテンション研究が説明するように、オンチェーンアクティビティの維持とホルダーの維持を測定することで、需要が「本当のもの」か、それとも流行に乗ったものかが明らかになります。エアドロップ後の高い活動率または大量売却は、投機的な話題を示すことが多く、耐久性のあるユーティリティではありません。同様に、ガバナンス参加(どの程度のトークンが投票し、委任者の間での投票率、提案の数)は、長期的なコミュニティの関与を示すことができます。メカニズムデザインの文献は、トークンホルダーがより多くの皮をゲームに賭けるとき(遅れたアンロック、名声スコアリング)、彼らの行動はよりネットワークの福祉を反映すると教えています。 コンテンツ: (Allen et al.の調査を参照)。

思い出すべき主要な経済概念: コモンズの惨劇(人々が共有資源に投資不足する)とネットワーク効果(ネットワークの価値はユーザー、特にエンゲージした貢献者が増えるほど高まる)です。トークノミクスはポジティブフィードバックループを作成しようとします: 貢献 → ユーティリティの向上 → トークンの価値上昇 → さらなる貢献(「フライホイール」効果)。しかし、トークンが急速な流入と流出(イールドファーミング)を助長するだけなら、このループは壊れ、投資家が去った後ネットワークが薄くなる可能性があります。

実際には、チームはKPIを追跡して整合性を評価します:

- アクティブユーザー: 毎日/月ごとのアクティブアドレス、コア機能の使用状況、オンチェーン活動 vs トークン供給の成長。

- 貢献者: ユニークアドレスによるGitHubコミット/PRの数、助成金申請者、財務から支払われるコミュニティ開発者。

- リテンション: 新しいユーザーが30/60/90日後にどれだけアクティブで残っているか(例: Optimismは50 OPで30日リテンションが約4ポイント増加したことを発見)。

- ガバナンスメトリクス: 投票する流通トークンの割合、代表者数、各提案あたりの平均投票力、新しい代表者の頻度。

- 財務の活用速度: プロトコルの財務(DAOグラント資金)がエコシステムにどのくらい早く使われるか、トークンの買い戻しや開発者支払いではなく。

- 流動性と市場: トークン保有の分布(ジニ係数)、取引量vsプロトコル収益。

これらを時価総額だけでなく「最終利益」であるとして扱うことで、構築者はトークンスキームを科学的に繰り返すことができます。

配布モデルの分類

トークンの配布モデルは、誰がトークンを得て、どのように得るかの2つの軸に沿って異なります。以下ではその主要なクラスを定義し、それぞれのインセンティブプロファイルを説明します:

ピュアエアドロップ(スナップショットドロップ)– 以前のトークンの保有者やホワイトリストに載ったユーザーをターゲットにして、広範にトークンを無料で配布(通常クレーム経由)。インセンティブ: 主にマーケティングと早期採用者への報酬。利点: 高速な認知度向上、広範な分散。欠点: 機会主義者を引き付け、受取人がさらに関与する必要なし; しばしば「認知度を高める」戦略として使用される (Allen et al.はマーケティングが主な理由と指摘)。通常ロックされないので、多くがすぐにトークンを売り払います。ターゲットが不適切(例: 既存のトークン保有者のみ)なら、新しい重要なユーザーを逃します。

レトロアクティブ公共財資金(RetroPGF)– 公共財を構築した人々に後から報酬を与える助成金。ユーザー/開発者は過去の仕事の証拠を提出し(オープンソースコード、ドキュメント、ガバナンス寄与)、DAOや委員会がトークンを配分します。インセンティブ: エコシステム開発と強く一致する; 将来の価値の推測を避け、「インパクト」が既に示されていることを鑑みて、現実の貢献を奨励します。欠点は、身元の評判が求められないとSybil攻撃のリスクがあること。OptimismのRetroPGFは先進例で、第3ラウンド(2023年第4四半期)で501プロジェクトに30M OPを分配しました。この反復モデルは、各ラウンドでスコープと投票ルールを変えてメカニズムを洗練する意図です。

DAO/グラントプログラム – オンチェーンガバナンスや委員会でトークンを配布。エコシステム資金のために予約されたトークンは、選ばれたプロジェクト(例: プロトコルグラント、マーケティングイニシアチブ、ハッカソン)に分配されます。インセンティブ: 重要なニーズ(バグバウンティ、開発ツール、社会的キャンペーン)をターゲットにし、チームをネットワーク成長と一致させます。잘 운영하는 그랜트 DAO는 엄격한 제안서와 마일스톤을 가지고 있으며, 낭비를 줄입니다. 그러나 중요한 몇몇 "배정자"가 자금을 통제하면 중앙 집중화하거나, 거버넌스가 미성숙한 경우 친족주의를 초래할 수 있습니다.

流動性マイニング(イールドファーミング)– トークンが流動性を提供するか、プロトコルを使用するユーザーに分配されます(例: 取引、貸付、ステーク)しばしば手数料のパーセンテージとして、または追加報酬として。インセンティブ: 高い利回りを提供して活動とTVL(全体価値ロック)を始動させます。 초기 단계에서 자금을 유치하는 데 효과적입니다. 그러나 주로 수익을 쫓는 투기자들을 끌어들이며, 반드시 진정한 사용자는 아닙니다. 이용자が高いAPYの間のみ預け入れし、報酬が減少すると引き出すと、TVLとボリュームが表面的になる可能性があります。项目通常会随着时间推移减小收益或转换为收益共享,以减少采矿的依赖。Uniswapの初期モデルではトークンがなかったが、CurveとSushiは流動性供给者に報酬を与えるためにトークンを発行しました。 평형 설계에는 감쇠 일정이나 채굴 보상의 베스팅이 포함됩니다.

流動性のコミュニティ所有 – 流動性プログラムの特別なケース: プロトコルまたはDAOがトレジャリーを使用して、コミュニティが所有および管理する流動性ポジションを作成(例: DAO管理下のNFT LPポジション)。 プールの所有権(およびあらゆる手数料)がすべてのトークン保持者に利益をもたらします。 Example: Gitcoin Passport NFTs as social staking; or membership NFTs for specific communities (membership DAOs). Incentive: can bootstrap a community by giving control/access to early believers via NFTs. It externalizes the work of distribution: buy/earn an NFT, get token perks. This can blend product adoption with community building. Pitfalls: NFTs can themselves become speculative commodities, and not all NFT holders will engage deeply with the protocol.

クアドラティックファンディング/マッチンググラント – Gitcoinが使用するバリアント: 貢献者が公共の利益を超えるプロジェクトに寄付し、マッチングプールが多くの小規模な寄付者を持つプロジェクトを強化します。トークン供給をマッチングファンドとして割り当てることができます。インセンティブ: 多様なプロジェクト支援を奨励(マッチングの式が多くの小さな貢献をより価値あるものにする)。点赞票が多ければ高評価のプロジェクトを資金提供します。クアドラティックファンディングは、予算配分に「群衆の知恵」を直接使用し、トークン加重投票ではなくします。 その効果は共謀の防止(シビルレジスタンス)と十分なマッチング予算に依存します。

각각의 모델은 트레이드오프가 따릅니다. 순수 에어드롭은 도달 범위가 최대화되지만 정렬이 약하고, RetroPGF는 집중적이지만 리소스가 많이 필요합니다. 베스팅 락은 거의 보편적으로 좋은 관행으로 간주되지만 이를 생략하는 것은 널리 안티패턴으로 간주됩니다. 많은 프로젝트가 이제는 하이브리드를 사용합니다: 예를 들어 초기 에어드롭 + 지속적인 그랜트 + 베스팅. 잘 알려진 플레이북은: 단계적 분배 (한 번에 모든 것을 분배하지 않음), 커뮤니티 트레져리 모금을 위해 일정 비율 할당 (앞으로의 성장을 위해), 의미 있는 기준 요구 (온체인 활동, 신원), 그리고 남은 토큰을 트레져리에 반환.

유용한 분류는 "푸시" 대 "풀"입니다: 레트로/그랜트는 풀 (네트워크가 기여함으로써 얻음), 반면 에어드롭/유동성 채굴은 푸시 (네트워크가 참가자에게 푸시함)입니다. 최고의 시스템은 종종 둘 다 포함합니다: 에어드롭을 사용하여 관심을 초기화(푸시)하고, 지속적인 작업을 유지하기 위해 레트로 그랜트를 사용(풀)합니다. 그러나 풀 인센티비즈 없이 푸시 중심의 시스템은 출시 시 화려한 오픈 에어 마켓이며 곧 고스트 타운이 될 위험이 있습니다.

사례 연구: 실제로 일어난 일

以下는2025年までの最新のトークン配布の詳細な例であり、公的な情報源、分析ダッシュボード、およびオンチェーンデータを参考にしています。各ケースはデザインと結果を検討します。

Optimism: RetroPGFとOP配布

背景: イーサリアムの主要なレイヤー2ロールアップであるOptimismは、コミュニティ資金調達を開始時から中心に据えていました。 其原生トークンUSE=OPは2022年中頃に約900M의 공급량으로発행されました; 약 19%(약 170M OP)은 커뮤니티 에어드롭으로 예정됐고, 나머지는 개발자, 투자자, 재무 등에게 돌아갔습니다. 중요한 것은、Optimismが独自のRetro活用公共財資금(RetroPGF)メカニズムを埋め込んだことです。 RetroPGF는 이미 "Optimism 콜렉티브"에 기여한 빌더에게 토큰을 수여합니다 - 여기에는 코어 프로토콜 개발, 툴링, 분석, 거버넌스 지원 및 크로스체인 성장 할당이 포함됩니다. RetroPGF의 각 라운드من는、토큰 홀더/DAO의 온체인 회의体인市民議会によってデザインされ、合意された作業範囲に資金を提供했습니다。

トークン発売: トークン生成時に、Optimismは早期ユーザーに5つの波でOPをエアドロップしました。後の波は、よりリッチな基準を取り入れました。 事例 1 (2022年)は早期採者への一度きりのものでした; 事例 2 (2022年後半)에서賃金代表を報偿し始め; Airdrops 3–5 (2023–2024)はより精密なスコアリングを使用 内容:(例として、Optimismや互換チェーンで使用されるアプリの数、委任活動)。合計で約1億OPがこれらのエアドロップを通じてアドレスに配布され(情報源により推定値は異なる)、追加のエアドロップが進行中です。チームや投資家に割り当てられたトークンは約4年間にわたりロックされており、1年のクリフは2024年4月まで延長されました。

RetroPGFラウンド:2025年までに、Optimismは少なくとも6回のRetroPGFラウンドを開催しました。最初のラウンド(2021年12月)は、58のプロジェクトに対して約100万ドル(もともとの設立時供給の60万トークン、後に大きく価値が上昇)の割り当てでした。第2ラウンド(2023年第1四半期)は195のプロジェクトに1,000万OP、第3ラウンド(2023年第4四半期)は501のプロジェクトに3,000万OPを授与しました。第6ラウンド(2024年第4四半期)は、ガバナンスへの貢献(アナリティクス、ツール、リーダーシップ)に専念するために240万OP(約200万ドル)が割り当てられました。各ラウンドはルールが進化しました:例として、第5ラウンドではOPを獲得するためにステーキングしなければならない譲渡不可OP(nOP)を試行し、第6ラウンドではランダムに選ばれた「ゲスト投票者」がコミュニティの意見を融合させました。

結果:これらはコミュニティに何をもたらしたか?オンチェーン指標は、積極的なビルダーによる活発な参加を示しています。例えば、第6ラウンドのRetroPGFでは、適格な市民102人中78人が投票し、ゲスト投票者76人中60人が投票 – 約75%の出席率です。Atlasサイト(アナリティクスポータル)によると、RetroPGFの請求者はOptimismエコシステムで広く使用されているツールやコードを展開しています。optimismfoundationの定性的な声明としては、「報酬が公共財を構築する強力なインセンティブを生み出す」ことを示しています – これが期待されるフライホイールです。

重要なことに、Optimismチームはエアドロップについて厳格な分析も行っています。2025年1月のパブリックOptimism Collectiveフォーラム投稿では、エアドロップ5(2024年10月に54,7Kアドレスに10.4M OP)の回帰不連続性分析を詳述しています。適格性のカットオフ(50 OP)をわずかに上回るアドレスと下回るアドレスを比較することで、50 OPを受け取ることが30日間の定着率を+4.2ポイント(60日間は+2.8)向上させたことが判明しました。言い換えれば、小さなトークン報酬でも受取人の後続のネットワーク使用を大幅に増加させています。また、クロスチェーン活動を奨励するために設計されたカテゴリは肯定的な定着を示しましたが、「頻繁なユーザー」(1週間あたり10以上のトランザクション)のカテゴリは定着率の減少を示しました – これは主にボットや過度のファーマーを捕まえたためかもしれません。Optimismは、ペースの良いターゲットエアドロップがエンゲージメントを強化できるが、その効果は時間とともに低下し、設計は純粋なゲーム行動を報酬としないようにする必要があることを結論付けました。

定着率を超えて、Optimismはガバナンスシグナルも追跡しています。以前のエアドロップは、代表や投票者数を増加させました:「エアドロップ2はガバナンスのエンゲージメントを増加させた」。しかし、参加は中程度のままです(例えば、2025年4月には提案ごとにオンチェーンの出席率は約60%でした、下記のArbitrumのケースを参照)。Optimismの戦略は段階を踏むことでした:単純な適格条件からより微妙な行動への移行です。彼らが引用する重要な教訓:エアドロップは、進化する「クレデンシャル」システム(「コントリビューターバッジ」アイデンティティ)と一部として最も効果的であり、一度限りの万能薬ではないことです。

測定された結果:外部アナリティクスから、Optimismの使用(トランザクションボリューム、手数料)は2023年から2024年にかけて急増しました – 部分的には新しいアプリ(DeFi、ゲーム)によるものです。2025年中頃までに、Optimismの日次トランザクションはArbitrumを頻繁に上回っています(Arbitrumがより多くのTVLを持っているにもかかわらず)。Optimism上のアクティブアドレスは2022年に5倍以上増加し、その後も各メインネットイテレーションやインセンティブキャンペーンとともに増加したと考えられます。定着率分析(1つの研究以外はまだ公開されていない)では、90日後でも任意の波のアドレスの約20-30%がアクティブであり続けます – トレーダーを対象にした典型的なエアドロップが<5%しか維持されないのに対し、しかも著しく高い数値です。(OPNラボの内部データによると、ローンチ日にアプリとインタラクションした受領者は、ブリッジングにとどまった受領者より約4倍の確率で再びトランザクションを行いました。)

ガバナンスにおいて、Optimismは毎週のSnapshot投票と年2回のオンチェーン投票を実施しています;代表数は数百に増え、例えばGnosis SafeやインディーDAOなどが上位代表です。Metroレポート(Snapshot投票者データ経由)では、1人当たりの平均投票された供給量が高い(数万OP)、プロフェッショナル代表者に集中していることを反映しています。

重要な結論:Optimismは、大規模な助成金(RetroPGF)を段階的なエアドロップと組み合わせ、メトリクスを使った積極的な実験を行っています。RetroPGFプログラムは公共財の成功と見なされています:開発者は自身の仕事が報われるシステムに依存できます。エアドロップの実験は、よく設計されたものがユーザーを再度関与させることができることを示しています(単純なスナップショットに対して)が、単独では不十分です。全体として、Optimismのモデルは、段階的でデータ駆動の分配(単発の爆発ではなく)が、レジリエントなコミュニティを形成できることを示しています。

Arbitrum DAO & ARBトークン

背景:Arbitrumは、もう一つの主要なオプティミスティックロールアップで、2023年3月にトークンARBをエアドロップとDAO憲法を通じて開始しました。Arbitrum Foundation(非営利団体)とOffchain Labsはオンチェーン提案(AIPs)を通じて分配を構築し、一部をDAO財庫、チーム、投資家などに割り当てました。

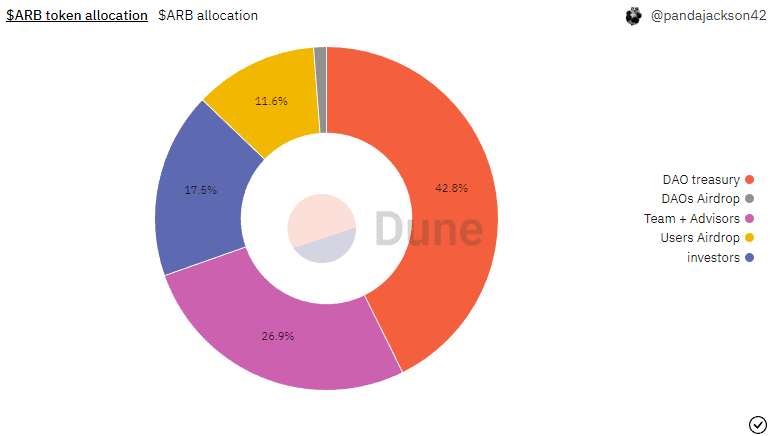

トークン配分:創世時には、Arbitrumは10B ARBの供給上限を設定しました。ガバナンスドキュメントにおいて、AIPs 1.1と1.2後の内訳は次のようになりました: 35.28%(3.528B ARB):Arbitrum DAO財庫(エコシステムインセンティ브、将来のエアドロップ、運営)

- 26.94%(2.694B):チーム、貢献者、アドバイザー(ベスティングあり)。

- 17.53%(1.753B):投資者。

- 11.62%(1.162B):ユーザー(ユーザーウォレットへの一度限りのエアドロップ通じて)。

- 7.5%(0.750B):Arbitrum Foundation。

- 1.13%(0.113B):Arbitrum上に構築するDAOs(DAO財庫エアドロップ通じて)。

したがって、約3.8B ARB(≈38%)がローンチ時に配布されました:ユーザー+DAOsへのエアドロップで1.275B、さまざまな基礎助成金で。DAO財庫は将来のプログラムを資金提供するために大規模にスタートしました(3.5B)。チーム/ 投資者の部分は約4年以上にわたって完全にベスト。

エアドロップの設計:ユーザーエアドロップはポイントシステムを通じて15Bトークンを割り当て、約28%のArbitrumブリッジ使用者(625kアドレス)に配布しました。Nansenレポートによれば、63万5,143のウォレット(ブリッジした人の約28%)が基準を満たし、オンチェーンアクションのセットにまたがり、最低3ポイントを要求。主要な特徴として:ポイントの上限、早期導入者ボーナス(Nitro前の活動はダブルスコア)、およびArbitrum Novaのアクションは減じた重みでの包含がありました。目的は、持続的な多月の関与とクロスチェーン使用を奨励すること。さらに、1.13%が、コミュニティガバナンスをブートストラップするために30以上のDAOコミュニティの財務アドレスに送信されました(憲法ではこれを「DAOエアドロップ」と呼びます)。

助成金&DAO:ローンチ後、DAOはガバナンスを通じてインセンティブを構造化することを始めました。Arbitrum Grants Hub(総合サイト)は複数のアロケータープログラムを示しており:たとえばOffchain Labs(dApp助成金用)、Questbook(教育、ゲーム、開発ツール用)、Thank ARB(コミュニティ主導の助成金)などがあります。Curia(DAOガバナンスオーガナイザー)は、ドメイン特定の助成プログラムを設計するためにRFPを実施しました。例えば、Curiaは2024年にアクティブプロトコルを対象にした複数ラウンドにわたり約85M USDに相当するARBを配布する計画を発表しました(ラウンドごとに最大50Mまで)。これらの助成金はマイルストーンを持つコミュニティ指名チームによって支払われます。

ガバナンスのエンゲージメント: ArbitrumDAOは、2023年中頃にオンチェーン提案(Tally/Snapshot)で稼働開始しました。2025年までに、CuriaがArbitrumフォーラムに月次ガバナンスアナリティクスを公開しました。特に注目すべきは、2025年4月のデータで、平均的な参加は高いですが、投票者数は不安定です。2025年4月、約60%のトークンがオンチェーンで投票され(前月の62%から減少)、

ただし、オンチェーン投票者数は急降下しました:4月には311アドレスがオンチェーンで投票(3月の6,200からの減少)。この減少は部分的に季節的なもの(4月は投票期間がわずか4日間)でした。それにもかかわらず、ガバナンス参加が集中していることを浮き彫りにしています:約30kの代表者と数百万人の保有者のうち数百または数千に依存しています。代表者たち(ARBにステークして投票する人)の総数は2025年中頃までに70を超え、上位10の代表者が約50%の投票力を持つ(Curiaデータ)。トレンドの出された結論:Arbitrumガバナンスはアクティブですが、まだ広く分散しておらず、提案のタイミングや関心分野に大きく依存しています。重要なイニシアチブ(例:Arbitrum Grantsの設計)は強固な投票を目撃しましたが、日常提案は時々定足数をかろうじて超えます。

測定された結果:オンチェーン使用はトークン発売の前後で成長しました。Nansenの2023年3月のダッシュボードは、Arbitrum L1手数料がある日Ethereumを超えたと指摘。エアドロップ受取人の行動は様々でした。Nansenのエアドロップダッシュボード(2023年3月)は、3.528B ARBを主張した少数のみが発売後もユーザウォレットに残ったと推定しており – 約88%はウォレット外に移動された(売り圧力を示唆)。これ(残りは保持者とDAO財務に行きました)。2024年後半、多くの早期受領者はARBを売り払ったかロックした。Entropy(0x93...ess)のような代表者は保持を劇的に増加させ、一部のホエールがより多くの力を蓄積し、小規模保有者が退出したことを示唆。

アナリスト(Nansen、TokenTerminal)はその後、エアドロップにもかかわらずオンチェーン活動の低下を指摘。Messariはオフチェーンのロイヤルティを多くに提供したとしても、トークン価格が発売時の約$2から2024年に$1未満に低下し、激しい売りを反映しているとコメント。アクティブArbitrumアドレス(2025年2月)のDuneクエリは、16万のL2コールトラフィックの日次コール中、わずか約15kのデイリーアクティブを示している。これは、多くのエアドロップ保持者が持続的なネットワークユーザーにならなかったことを示唆しています。他方で、主に助成金によって燃料を供給されたの一部の積極的なプロジェクト(バンキングインフラ、ブリッジ、Arbitrum Orbitの開発者)が継続して構築。

結論としての要点:Arbitrumのアプローチはハイブリッド型でした:条件付きで大規模なもエアードロップと、それを補完する助成金エコシステム。エアドロップ基準は早期採用者に有利で、包括的(多くのウォレット)で除外的(いくつかの貢献者が含まれなかったと感じる)という結果に。Nansenは、625kのウォレットがARBを受け取ったと報告しましたが、Discordでは非ブリッジユーザーのような見逃された貢献者を巡る批判が起きました。時間が経つにつれ、ガバナンスレポートはコミュニティが慎重に審議したことを示しています(狭いインフラ提案への投票が多く、広範なDAO資金要求を削減)。評価された結果:Arbitrumはトレジャリーの分散化を成功さていました。所有権 (DAO 35%)、しかし2025年の時点でもトークン保有者を積極的な参加者に変えるのに苦闘しています。ローンチは認知度と短期的な利用を促進しましたが、小売のみのエアドロップ部分(供給11.6%)はほとんど市場に再投入されました。実際には、Arbitrum はこれまでのところ、トークンが財務管理とビルダーへの報酬を可能にするプロトコルのように見え、巨大で積極的なトークン保有者のコミュニティを推進しているわけではありません。将来の成功は、DAO 財務が持続可能なプロジェクトをどこまで奨励できるかにかかっています。

StarkNet: STRK 調達プログラム

背景: Ethereum上のZK-rollupであるStarkNetは、2024年初頭に独特なアプローチを採用しました。その調達プログラムは、分散化を立ち上げるための本質的なフェーズ分けエアドロップです。総供給量10Bのうち800Mが「コミュニティ調達」に割り当てられました。これは2024年のクリプトトークンでは配布規模で最大級のローンチの一つです。

トークンローンチ: 2024年2月14日に、StarkNet財団は最初のラウンドを発表: 「1,300万以上のアドレスに対して700M超のSTRK」。請求は2月20日に開始され、4ヶ月間持続しました。請求のガス料金は財団が前払いしており、低価値アカウントでも請求できるようにされています。

トークンが6月20日までに請求されなかった場合、将来の配布にリサイクルされます。配布は1.8Bのコミュニティ割り当てのうち~900MのSTRKをカバーしました。チーム/投資家は別個のベスティング(4年間)を持つ初年度の崖(スプリング2024まで延長)がありました。

利用資格 & グループ: StarkNetの戦略は、各々独自の基準を持つ六つの受益者カテゴリーを定義するものであり、オンチェーンデータとコミュニティ委員会の混合で構成されます:

- Starknet ユーザー: StarkNetにおけるオンチェーン活動(トランザクション件数、最近性)、アンチシビルスクリーンで検証。

- STARK 初期採用者: StarkNetメインネット以前の旧zkスケーリングソリューションのStarkExの利用。

- Ethereum 貢献者: Ethereumのセキュリティ/開発に貢献した個人(バリデーター、コア開発者、EIP)。

- GitHub 開発者: GitHub貢献を通じて選ばれたオープンソースプロジェクト(クリプト&非クリプト)の開発者。

- 初期コミュニティメンバープログラム(ECMP): コミュニティ委員会による審査を受けたコミュニティボランティア(イベント主催者、翻訳者など)。

- デベロッパーパートナー: 財団と事前合意を結んだ確立されたチーム(インフラ)。

StarkNetの共同創設者Eli Ben-Sassonによると、広範なカテゴリーは、人間のステークホルダー(マイナー、アプリユーザー、開発者)をカバーし、報酬を「ブリッジャー」に限らないよう多角化するために選ばれました。財団は完璧なスキームが不可能であることを認め、「相対成果」アプローチと呼びました。彼らは、配布に対する批判がプロセスの一部であることを強調し、実際には配布後数日で多くの調整が公表され、苦情に対処されました(以下参照)。

請求と初期の反応: ローンチ(2024年2月20日12:00 UTC)時には、最初の5分間で約500万STRKが請求され、午前7:30ETまでに100,000以上のウォレットによって請求されました。最初はSTRKは$3.3(FDV ~$30B)まで急騰しましたが、その後$2.0近くまで下落しました。(文脈として、Arbitrum の10B FDVはローンチ時に約$10–12Bでした。)多くの投機者が大きな利益をツイートし、プロジェクトを巻き込む「DeFi Spring」キャンペーンが反応として発表されました。

しかし、すぐに多くの苦情が寄せられました:

- 誤分配: 一部のETHステーカー(例:Rocketpoolのミニプールオーナー)は、個人のウォレットではなく、誤って契約にSTRKが送られました。財団は後のラウンドで修正を約束しました。

- GitHubの報酬: ある開発者がマイナーなタイプミス修正で1,800 STRKを獲得したことに驚き、議論を巻き起こしました。他の人は、スナップショット時にStarkNetが必要とする0.005 ETHの残高がなかったため、逃しました; 低料金ユーザーの多くはそれ以下でした。

- エアドロップファーム: アンチシビルチェックにもかかわらず、いくつかのアクターは依然として複数のカテゴリーを「活用」しました: 有名なエアドロップハンターが179/213ウォレットでそれぞれ650–850 STRKを獲得したと豪語しました。

- ベスティングの懸念: STRKトークンプランは1年間の崖を設け、4年間ベストするものでしたが、Ben-Sassonの声明によると、ローンチ時点でチーム/投資家トークンの約1/3がすでにすぐにベスト可能でした。批評家はこれが下落圧力を加える可能性があると指摘しました。

ローンチ後数日で、StarkNet財団は公式Twitter/Xやブログ更新で応答し、見逃されたGitHub開発者のために1M STRKを予約し、ロックされたステーキング配分を再割り当てし、「調達監査」を行うと発表しました。また、StarkNetに利益を提供するDeFiプロジェクトに焦点を当てたさらなる配布を発表しました。かなり修正活動に積極的でした。

測定された成果: 結果的に約500M STRKが6月20日までに請求され、残り(400M)は将来のラウンドのために保持されました。請求された500Mはその後流通し、他は別個にベストされました。即時の市場影響: STRKは2024年の多くで$0.50–$0.70程度で取引された(初期のFDVの誇大報道による大規模な希薄化)。多くの受取者は、おそらく流動性に大幅な部分を売却しました; 2024年第2四半期の分析では、STRKの供給が使用に対して相対的に多く、流通していることが示されました。オンチェーンでは、エアドロップ時にStarkNetのデイリーアクティブアドレスが急増しましたが、その後成長レベルに戻りました。開発者の関心は増しましたが、期待されたほどの劇的なものではありませんでした。

StarkNetコミュニティの役割: 一方的なエアドロップに反して、コミュニティ主導の要素(ECMP、問題解決の提案)が含まれていました。StarkWareの共同創設者Ben-SassonのTwitterスレッドと透明性を示した解決策を承認しました。しかし、批評家は(Twitterとフォーラムで)このイベントを混乱とし、良好な意図があったとしても、請求プロセスが士気を損ねたと提起しました。その後のDeFi Springイニシアティブ(StarkNet DeFiアプリへのFTXのようなレトロエアドロップ)が部分的に矯正措置として実施されました。

主なポイント: StarkNetの調達は最も野心的なエアドロップの一つでした: 広範なカテゴリー、ガスのない請求、ローンチ後の修正。1.3Mの請求者を調整することがいかに複雑であるかを浮き彫りにしました。教訓には、「本物の人間」を完璧に特定するデジタルスナップショットは存在しないこと、オフチェーンの貢献に報いるにはオンチェーンアイデンティティを慎重にブリッジする必要があること、ベスティングスケジュールが重要であること(1年間の崖も短すぎると見なされた)が含まれます。創設者の洞察は、どのスキームも「公正」ではなく、トレードオフの問題に過ぎないことを強調しました。総じて、StarkNetはトークンホルダーの基盤(多くの忠実な開発者やETHコミュニティメンバー)をゼロから立ち上げることに成功しましたが、コミュニティのフラストレーションという代償を支払いました。ローンチ後の重い売り圧は、ストーリーを追加しました(多くの2024年のローンチと同様に):トークンはしばしば、一致した資本として留まるのではなく、流出流動性として終わる。今後のSTRKラウンド(見逃しまたは新しい貢献者を対象)でアライメントが強化されるか、単にさらに希薄化されるかを見ていきます。

コミュニティ所有の流動性とLP DAO

背景: あまり議論されていないが成長しているトレンドは、プロトコルが流動性をインサイダーやVCではなく、コミュニティによって所有されるようにすることを実験しています。このアイデア: DAOの財務(したがってトークンホルダー)がオンチェーンの流動性ポジションを所有することで、取引手数料やプロトコルの収益から直接利益を得ること。これは流動性マイニング報酬を外部のマーケットメーカーに与えることとは対照的です。

例: 一つのアプローチ: LP トークン DAO。例えば、DAOが安定コイン/ETHをUniswapやBalancerのプールに預け、DAOメンバーに「Vault トークン」を発行することがあります。これらの保管庫は集中型(Uniswap v3スタイル)で、コミュニティ管理が可能です。実際には、完全にローンチしたものは少ないです。いくつかのDeFiプロジェクト(例:Balancer)はプロトコル所有のLP(POL)をプールの立ち上げに割り当てました(Balancerの「プロトコル財務 LP」)、しかしこれはガバナンスによって制御されます。Sushiswap(Sushi)は初期にファンドプールにその財務を使用しました。新しい参加者であるBoringDAOは、トークンホルダーが手数料から報酬を受け取る vault を作成し、実質的にLPトークンをガバナンストークンにしました。

別のモデルはコミュニティインセンティブプログラムで、報酬の一部が流動性に流れ込むものです。例: 1inch Exchangeは、流動性プロバイダーがプロトコル収益のシェアを獲得するためにLPトークンをステークするLiquid Vaultを立ち上げました; 後にこれらの保管庫はコミュニティによって管理されるようになりました。同様に、AaveやCurveといったプロトコルは、DAO全体に手数料を配布し、提案投票によってこれをLPに再投資することができます。

インセンティブと成果: うまく行われた場合、コミュニティ所有の流動性はすべての参加者を一致させます: 流動性に利益を与える取引は、共有財務に流れ込みます。また、創設者が大きな流動性プールトークンシェアで退出するシナリオを防ぎます。しかし、LPポジションの管理は技術的です(リバランシングやインパーマネントロスのトレードオフの理解が必要)。多くのDAOsは専門性に欠け、LPを放置しました。これまでのところ、「LP DAO」の成功に関する大規模なデータが明らかになっていませんが、有望でありながらまだ初期段階のパターンです。

主なポイント: 流動性をコミュニティDAOが所有することで、トークン価値のキャプチャがネットワーク内で実行されることを保証できます。これは投機的なファーミングではなく、財務構築の一形態を表します。まだ主流にはなっていませんが、2025年に「omics」アーキテクチャでローンチするプロトコルの中で、コミュニティLPマンダートの含有が期待されます。ベストプラクティス: 初期の財務の一部をLPプールにロックし、必要に応じた再配分のルールを明確にすることが求められます。

問題のあるエアドロップの例: 教訓

すべてのトークンローンチが信頼を生むわけではありません。最近の警告の一例として、2024年後半に複数のL2からのケースが挙げられます。简潔さのために、「混み合ったロールアップトークンローンチ」のシナリオを考えます(例:Celestia TIA、Mantle MNT、Blast、Turbo、Sui、Berachain)。これらのプロジェクトは、すべての予め登録済みユーザーまたはネットワークユーザーに対し、多段階エアドロップを発表しましたが、多くは本質的に、トークンの解除が迅速である一回限りのトークンの公開に過ぎませんでした。

ある分析によれば: 「Linea, Blast, Celestia, Berachain…は2024–25年にL2トークンを大々的に発表してローンチしたが、持続的な売り圧に直面した。多くの批評家はトークンローンチを遅延した流出流動性イベントと見なしている。」これらの例では、即時の結果は似ており、トークンプライスはローンチ後急激に低下しました。受取人(多くは投機者や早期VC)が清算に至ったのは、ネットワークがローンチ時にほとんど使い道がなかったためです。Coindeskの「INKトークン」に関するラウンドアップ(2025年9月)は、新しいトークンが苦戦している様子を観察しました。「多くの新しいトークンは...たとえベンチャー支援を受けていても...ローンチ後に下落傾向にある」と。

これらの失敗要因には以下のものがあります:

- 製品のアンカーの欠如: 多くのトークンは、実際のユーザーベースやプロトコルの需要がないままに発売されました。(例えば、Inkのローンチは、彼らのDeFiがわずか700万ドルのTVLしか持たない時に行われました。)使用されることがないため、受取人はトークンをプログラム報酬ではなく、取引商品として扱います。

- 攻撃的なアンロック: インサイダーや投資家への急速なまたはクリフのないベスティングは、すぐに市場に大規模な供給がもたらされることを意味しました。スタークネットの場合、1年のクリフですら物議を醸しました。より短いベスティングのプロジェクトは混乱を招きました。

- 複雑なルールの逆効果: 複雑な適格性ルールは混乱や不公平感を生む可能性があります。ベラチェインの悪名高い「半減アルゴリズム」の混乱や、2022年にテラの$LUNAがテラ2のフォロワーにエアドロップされた際の初期の熱狂とその後の崩壊などが例です。

- 後悔と不信: 保持者が騙されたと感じる場合(例: 初期参加の制限、高いKYC負担、失われた請求権)、彼らはコミュニティを非難するかもしれません。

主要な教訓:

これらの問題のあるローンチは、宣伝よりも調整の重要性を強調します。彼らはアンチパターンとして機能します: 利用可能なユーティリティがなく、内蔵のアンカー(e.g. ベスティング、財庫の使用)がないトークンを分配することは、しばしば単なるフラッシュセールを生み出します。エアドロップは、死にかけているプロジェクトを支えるための「コミュニティファンディング」としての最後の手段であってはなりません。それは製品またはコミュニティをまず構築することの後に続くべきです。トークノミクスが市場駆動の宣伝に過度に依存することにプロジェクトは注意を払うべきです。透明性のあるコミュニケーションと慎重なペースは不可欠です。

定量的証拠: “健全な” vs “合成的な”コミュニティのシグナル

- アクティブユーザー/アドレス: プロトコルのコア契約(トランザクション、トレード、契約呼び出し)と連携するデイリーおよびマンスリーアクティブアドレスをユーザーベースと相対的にトラックします。健全な成長と季節性は正常。続くリテンションがない突然のスパイクは投機家を示唆します。例: 30日単位でプロトコルを利用している一意のアドレスの数を計数するクエリ。

- リテンションレート: ユーザーのコホートを追跡します: 例: 特定の週にネットワークを初めて使用した者の中で、30/60/90日後にまだアクティブな(または依然としてトークンを保持している)割合。GlassnodeではこれをActivity Retention vs Holder Retentionと呼びます。トークン配布後の急激な減少は「一時的な興味」を示す可能性があります。

- ガバナンスエンゲージメント:

- 投票率: 各提案で投票する適格トークン供給のパーセント(オンチェーン/オフチェーン)。例: 早期2025年のArbitrumでは各提案で約60%のオンチェーン投票率が見られました。健全なDAOは一貫した投票率(30–70%)を持ちます。

- デリゲートの成長: 新しいデリゲートと総デリゲートの数。FinDaSは初期提案で「新しいデリゲーター」と「アクティブデリゲート」のモニタリングを推奨しました。

- プロポーザルアクティビティ: 提案のボリュームと多様性: 例: 提案を提出する一意のアドレスの数、重要な動議に対する賛成/反対票の数。フラットなガバナンスカレンダーは無関心を示すことがあります。

- 貢献量:

- 有給貢献者: 財庫から支払いを受ける別のビルダーアドレスの数(助成金、バウンティ)。増加は広範なエコシステムの健全性を示します。

- トークンホルダーの分布:

- ジニ係数: より平等な分布(より多くの保有者、小さなシェア)は通常健康的です。少数のアドレスが90%以上を所有している場合、たとえ大規模なエアドロップでも無意味かもしれません。

具体例の洞察:

仮想通貨エコシステムが健全か空洞かをどう見分けることができるでしょうか?私たちは次の定量的指標を提案します、これは業界レポートと一般的なユーザー保持アナリティクス(例えば、Glassnode’s On-Chain Retention framework)に触発されています。Here's the content translated into Japanese, formatted per your request.

Content: 実行のための委任された財務。

Staged Token Unlocks: エアドロップの受取人とプレセールの投資家には、遅延ベスティングまたは線形アンロックを検討してください。「クリフなしの線形アンロック」は、例えば1〜2年の期間にわたり売却を抑えることができます。即時の完全なクレームが必要な場合(たとえばILを避けるため)、ベスティング契約を通じて漸進的な移行スケジュールを組み込んでください。いくつかのプロジェクトは、トークンロッカーやステーキング(例: クレーム可能なトークンを週ごとにアンロックされるロック済み受領書に変換)を使用しました。

Anti-Rug Protections: 攻撃者からトークンを逆転または再ルートしやすくしてください。例えば、「プロトコルウォレット」へのエアドロップを自動的に送信するスマートコントラクトを避けます(私たちはスタークネットのRocketpoolの契約でこのグリッチを見ました)。大規模なエアドロップの場合、ユーザーがクリックして受け入れる必要があるクレームポータルを使用します(例: スタークネットの調達ポータルまたはアービトラムのクレーム用dApp)。この追加の摩擦により、自動化されたシビルファームやバグが防止されます(ただし、注 意が必要です、一部のユーザーはクレームステップを完全にスキップします)。

Iterative Pilots and A/B Tests: 最初に小さなセグメントで配布をテストします。例えば、オプティミズムは主要なエアドロップの前に小規模な「プライベートテストドロップ」を行いました。エアドロップ4と5は、回帰を通じた影響を測定するためにランダム化された閾値で意図的に設計されました。実験のデザインを公表することで、コミュニティは将来の変更を理解します。

Transparent Post-Mortems: 各トークンイベントの後、データを公開します: トークンのクレーム数、ウォレットの保持データ、委任の変更。これにより信頼が築かれます。オプティミズムの保持に関する投稿とスタークネットの公的チャンネル(修正後)が例です。たとえば「エアドロップから6ヶ月後もX%の供給がロックされている」といったデータを示すだけでも、成功vs失敗を測るのに役立ちます。独立したダッシュボード(Duneまたはカスタム)を奨励し、参照します(例: 「Active proposer rate, Optimism – Dune query id 123 – snapshot Sep 1, 2025」)。

Community Engagement: トークンを使用してコミュニティ主導のイニシアチブ(アンバサダープログラム、ハッカソン)に報酬を与えます。これらは即時の製品価値を生むわけではないかもしれませんが、文化を築きます。例えば、スタークネットは「早期コミュニティメンバープログラム」を通じていくつかの初期プロモーショントークンのクレームを許可しました。純粋なクリプトネイティブをオープンソース開発者やマーケターとバランスさせます。

Feedback Loops: チャネル(フォーラム、ガバナンススレッド)を設定してトークンエコノミクスに関するコミュニティからの継続的なフィードバックを受け取ります。「パラメトリックガバナンス」を使用し、DAOが一定の範囲内で発行率、報酬スケジュールなどを調整することができます(つまり、トークノミクスに対するメタガバナンスを持ちます)。オプティミズムとアービトラムのトークンプランは、インフレと報酬を調整するDAO提案を可能にします。

実際のプロジェクトからのパラメータ範囲(例):

ベスティング: 1年のクリフを含む4年間のスケジュール(L1/L2ローンチで一般的)。

エアドロッププール: 多くのプロジェクトはユーザーインセンティブのために供給の約10〜20%を使用しました(オプティミズム 約19%、アービトラム 約11.6%をユーザー + 小規模DAOへ)。

RetroPGFプール: オプティミズムはラウンドごとに数千万を割り当て(時間とともにスケールアップ)。他のDAO(例えばGitcoin)は1ラウンドごとに何千または何十万を使用し、マッチングでサポートされています。

委任ボーナス: オプティミズムのエアドロップ5は、アクティブな委任に対して追加のものを与えました(「≥9000 OP委任」); アービトラムはグループ財務にDAO財務エアドロップを提供しました(合計113M ARBを固定)。

流動性インセンティブ: カーブのゲージシステムは各プールに10〜30%の発行を割り当てるかもしれませんが、これは完全にコミュニティ所有ではありません。コミュニティLPボールトの場合、例えば初期LPとして、5Mトークンのリザーブをロックし、必要に応じて増加させることから始めることができます。

これらの数値は例示的なものであり、各プロジェクトはユーザーベースと長期ビジョンに合わせてパラメータを調整する必要があります。特に発行や財務規模の数値は、市場キャップ、TVL、ユーザー数に基づいてオンチェーン分析で正当化される必要があります。

アンチパターン:トークンメカニクスが文化を破壊する時

ベストプラクティスと同様に、明確な警告も重要です。ネガティブな例はたくさんあります:

パンプ&ダンプエアドロップ: 制限がないクレームはしばしば販売の狂騒に変わります。例えば、Celestiaの広範なエアドロップ(500kウォレットへの$TIA)は、開始後すぐに価格が急落しました。ほとんどのクレーム保持者が退出する場合、草の根の基盤がありません。警告サインには、大きな初期価格上昇の後の急激な落ち込み、およびBlastやBerachainのようなL2(Memecoinスタイル)が低い市場受信の後にローンチを停止したことが含まれます。

クリフレスなトークンダンプ: チームや投資家に早期のダンピングを許可すると信頼性が損なわれます。例えば、あるプロジェクトが創業者に即時アクセスを提供していたという噂が広まりました(たとえ取締役の決議によるだけでも)–反発は迅速です。Web3のスタートアップは、コミュニティの信頼に基づいて運営されており、ベスティングは安価な保険です。スタークネットの場合、約1/3が約1.25年後にアンロックされましたが、一部のプロジェクトは6ヶ月で100%アンロックされ、広く批判されました。

過度に楽観的なイールドファーミング: 流動性提供者に大きな報酬を発行することでTVLが一時的に膨らむことがありますが、発行が停止するとプロジェクトを離れることがよくあります。いくつかのDeFiプロジェクト(2020年代)は、残る有機的な流動性がないという結果により死にました。これはお金を渡すことに似ており、築いていくことではありません。

一律のスナップショットエアドロップ: 別のコインの保有者にトークンを単に投げる(またはランダムスナップショット)ことはしばしば投機を煽ります。トークンハンターはこれを楽しみ、すぐに去ります(Allen et al.はマーケティングを動機として指摘しましたが、規制とコントロールの希釈問題についても警告しました)。Uniswapの2020年のエアドロップ(多数のウォレットに400 UNI)は、コミュニティを築く神話としておそらく成功しました(トークンは4年間ベストされました)が、多くの受取人が売却しました。 制限がないと、大規模なスナップショットはプロジェクトの本質を希釈させることがあります。

不透明または変動するルール: エアドロップの適格性が最後の瞬間で変わる、または複雑な計算が適切に伝達されない場合、信頼が損なわれます。スタークネットは、一部の貢献者を見逃してしまったため、追加を割り当てる必要がありました。チームは、基準を発表した後に即興での変更を避け、変更が必要な場合は公正に適用し、透明性と公平性をもって正当化してください。

過剰な発行: ユーザーを追い求めて新しいトークンを大量に発行すること(例: 初期100%の年間発行)はハイパーインフレーションを引き起こすことがあり、これらのモデルは持続しませんでした。2024年に多くの新しいL2がdAppsを引き付けるために2桁のインフレーションを計画しましたが、これらのモデルは持続しませんでした、そしてほとんどが迅速に発行を削減しました。高インフレーション + 明確な収入や実際の需要がないことは、製品改善ではなくスパム追求につながります。

要するに、短期的な利益(ハイプやイールドなど)を長期的な価値創造よりも優先するパターンはコミュニティの信頼を破壊する傾向があります。データはこれを裏付けています:長期間のベスティング/ロックされた流動性を持つトークンは価格が安定し、エコシステムが深まりますが、「ファストマネー」モデルは、ローンチ後の使用メトリックの停滞をもたらします。

法的および規制のガードレール(2025年の見通し)

2025年までに、グローバル規制当局はトークン配布により積極的に関与しています。構築者は慎重にこれらの水域を航行しなければなりません:

証券リスク(米国): SECは、「無料」のトークンの配布であっても、資金を集めたり、利益を約束するように見える場合、投資契約と見なされる可能性があると示唆しました。実際、SECの執行は一部のエアドロップを証券の提供として扱ってきました(Howeyテストの基準を引用)。ただし、業界グループは反論しています:Dragonfly Capitalの2025年エアドロップレポートは、エアドロップがネットワークの使用を促進すると主張し、資金調達しない場合のドロップに対する法的な安全地帯を推奨しています。2025年の中世段階では明確な安全地帯は存在せず、プロジェクトは慎重に行動しなければなりません。ベストプラクティス:トークンが販売されていないことを明らかに文書化し、プロモーターの努力に主に由来する利益の期待がないことを保証してください(Howeyテストの「努力」基準)。購入と解釈される可能性がある考慮(たとえばKYCの手続き)を要求することは避けてください。

課税: 多くの管轄区域がトークンの受領に課税します。米国では、エアドロップは受領時に取得したフェアマーケットバリューによる通常の所得とされることが多いです(IRSガイダンスFS-2024-12は納税者にすべてのデジタル資産取引を報告するように思い出させます)。プロジェクトにとって、ユーザーに税務責任についてアドバイスするのは賢明です(例: ドロップ時にUSDでクレーム可能な量を提供すること)。同様に寄付者に支払う(たとえステーブルコインであっても)ことはしばしば源泉徴収やK-1の影響を引き起こします。返還されたトークンを所得または物々交換と扱う税務当局により、一部の複雑な逆進的モデル(Gitcoinのように寄付者がトークンを返却される)は、課税されています。

KYC/AML: トークンが「エアドロップ」されるのが既知の参加者(たとえばKYC済のホワイトリストアドレス)に限定される場合、一部の企業は証券取引業者の規制が適用されることを心配しています。反対に、大規模なエアドロップは、誰かが何千ものウォレットを作成できる場合、AMLに違反する可能性があります。実務上、プロジェクトは少なくともETHアドレスの登録と暗号規制の一般的な遵守を要求することがよくあります(たとえば制裁アドレスへの配布は禁止されています)。助成金の支払い(たとえば米国人格が>$10,000の価値を受領する場合)は、1099または1042-Sの提出が求められる場合があります。

広告/マーケティングの制限: 一部の規制当局は、トークンプロモーションを証券広告規則の下でカウントします。過度に宣伝されたエアドロップ発表は未登録の申し出と見なされる可能性があります。EUでは、MiCA(2024年6月施行)が要求をもたらしています:EU内での暗号資産に関する「一般への申し出」は公開されたホワイトペーパーとマーケティング規則を必要とします。百万のEUアドレスへのエアドロップは技術的に「申し出」条項を引き起こす可能性があります。最低限、EUユーザーを持つプロジェクトはKID(重要情報文書)と免責事項を準備するべきです。マーケティングの主張は公正に行わなければならず、リターンを約束してはいけません(MiCAの行動基準に基づき、「誠実に、公正に、プロフェッショナルに行動する」)。

受取人のKYC: 一部のプロジェクト(オプティミズムRetro, ARPAやSKALE助成金)は受取人に基盤とのKYCを要求しました。これは賢明です:トークンが助成金や報酬として転送される場合、受取人が制裁されている場合に送信者が責任を負う可能性があります。法律メモはエアドロップを「贈り物」と分類するかもしれません(本当に小さい場合KYCは必要ありません)が、価値のある大量のドロップは大規模なクレーム人に少なくともKYCを必要とする可能性が高いです。スタークネットは、例えば、助成金の受賞者にAMLチェックを行わせました(公開されていませんが、基盤の支払いで一般的です)。

規制適応: 多くのプロトコルは今やトークンデザインに法律顧問を取り入れています(スイスまたは米国の基盤構造、コンプライアンスレビュー)。例えば、アービトラムは米国に拠点を置きましたが、グローバルなユーザーに配布しました; スタークネット基盤は非営利であり、また米国規制もナビゲートします; オプティミズムの「憲法」もナビゲーションしています。Content: 各ジュリスディクションに対応するために作成された。2025年には、チームはトークンを分類(ユーティリティかセキュリティかステーブルコインカテゴリか)し、配布がそれに合致していることを確認するべきです。いくつかの人々は、コミュニティトークンの特定の扱いを求めてロビー活動を検討しています(Dragonflyが提案しているように)。

要するに、法的規制は進化しているが現実的です。チームは法律顧問に相談すべきです(例えば、Perkins CoieやWilson Sonsiniがこれに関する出版を行っています)と透明性を目指すべきです。トークン発行を株式の販売ではなく仕事の報酬として扱う方向に舵を切るべきです(潜在的には1099/Cフォームとともに)。投資収益を示唆する言葉を避けてください。そして地理的なルールに注意してください:エアドロップを世界中に提供するのは、協調的な「販売」よりも簡単です。

測定と反復: トケノミクス実験の運営

トケノミクスは反復的でデータに基づくべきです。私たちは推奨します: ローンチ前に明確なメトリクスを設定する:成功基準を定義し(例:6か月間の保持率 >30%、アクティブコミュニティの投票率 >40%)。過去のプロジェクトや業界のベンチマークを利用します。これらのKPIを継続的に監視するためのDune/Nansenダッシュボードを準備します。

コントロールグループの利用:可能であれば、A/Bテストを実施します。オプティミズムが行ったように、適格基準がある場合、しきい値をわずかに超えたものと下回ったものを比較します。純粋なエアドロップの場合、アドレスリストをランダムに分割し、半数だけに軽微なボーナスを与えてその効果を測定することができます。信頼性のために方法論を文書化します。

透明性:初期の分配ルールとデータを公開します。助成金ラウンドを実行する場合、全ての申請書とスコアを公開します(オプティミズムのRetroPGFは頻繁に行いました)。提案のためのGitHubリポジトリや統治データのためのDuneのようなツールを使用します(例:ガバナンス統計のためのコミュニティDuneダッシュボード)。

パイロットコホート:たとえば、メインネットの前に小規模で「テストネットエアドロップ」を開始します。大規模な展開の前に財務のサブセットを使用して小規模な助成金パイロットを行います。

コミュニティ相談:重要な設計の決定を下す前に、コミュニティ(フォーラム、調査)に意見を聞きます。ArbitrumのThankARB RFPは助成金プログラムのアイデアをクラウドソーシングしました。これにより、後の反発を軽減します。

事後分析とフィードバック:各イベントの後に結果を公開します。例えば、「2025年のエアドロップはXアドレスによって請求され、そのうちY%が3ヶ月後にアクティブに残っています(Duneクエリ#123に基づく)」。AMAを開催してフィードバックを集めます。学んだ教訓(たとえ間違いを認めることであっても)を示すことは信頼性を構築します。

オンチェーン可観察性:重要な行動(請求、投票、助成金の支払い)はオンチェーンで行うことを要求します。第三者が検証することを可能にします。たとえば、スマートコントラクトを介して助成金トークンを発行することで、Duneは誰が何を得たかを正確に追跡できます。

コミュニティの信頼の反復:重要なのは、明示的な約束(「我々は適格期間を再開しない」など)や暗黙のコミュニティ合意を破らないことです。変更が必要な場合は、遡及的な修正や補償を検討してください(例:バグのために「損失した」人への逆エアドロップ)。これらは信用を維持するために大いに役立ちます。

再現例可能な実験テンプレートには、配布前にトケノミクス実験プロポーザルを作成し、仮説、グループ、メトリクスを詳細に記載することが含まれるかもしれません。実行後には、データをスナップショットとともにまとめた報告書を作成します。Optimism Airdrop 5 スレッドは効果的に公開実験となっています。

実用的な洞察と注視するメトリクス

トークン配布はもはや儀式的な犠牲ではなく、エンジニアリングです。真にコミュニティを構築するモデルは、真の貢献を報いるものであり、長期的なコミットメントを促進し、瞬時の熱狂よりも実際の使用に基づいてスケールするものです。これは、段階的なインセンティブ(エアドロップ、助成金)を信頼性のある中立的なセーフガード(権利確定、評判)と組み合わせ、データに基づいて適応することを意味します。

2025年、クリプトチームは以下のメトリクスを注意深く見守るべきです。これはコミュニティの健康状態を示すカナリアになります。新規ユーザーが30/60/90日間にどれだけアクティブで残っているかの保持率(アクティビティ・リテンション)。

- 投票率:適格トークンウェイトによるオンチェーン/オフチェーン投票の割合(月ごと)。

- デリゲートの多様性:異なるデリゲートの数と投票権力の分布(票が集中しているか幅広いか)。

- 貢献者数:四半期ごとにトレジャリー助成金または支払いを受けるユニークアドレス数。

- 開発者活動:エコシステムリポジトリへのコミットを行う新しい開発者(GitHubアカウント)。

- トレジャリー消費率:DAOトレジャリーが公共財または買戻しに年間どれだけの割合で費やされているか。

- 保有者年齢:6か月以上(対1か月未満)トークン供給を持っているアカウントの割合。

- トークン速度:日常のトークン移転量と循環供給量の比率(低い場合は停滞を示唆し、高い場合は投機の広がりを示す可能性あり)。

- ネットワーク収益:プロトコルによって収集された日/週の手数料(該当する場合)。収益の増加は本物の使用を示唆します。

- コミュニティ成長:コミュニティのサイズ変化(例:Discord/Forumのアクティブユーザー数、ミートアップ、参加者多様性の調査)。

これらを体系的に追跡することにより、構築者は配布戦略が功を奏しているか、あるいは調整が必要かを検出することができます。目標は一度きりのローンチのブーストではなく、インセンティブと文化が互いに強化しあう持続可能なエコシステムです。これによって、クリプトのエトスである:分散化、オープンさ、共有繁栄が尊重されることになるでしょう。ただのトケノミクスの魔法ではありません。