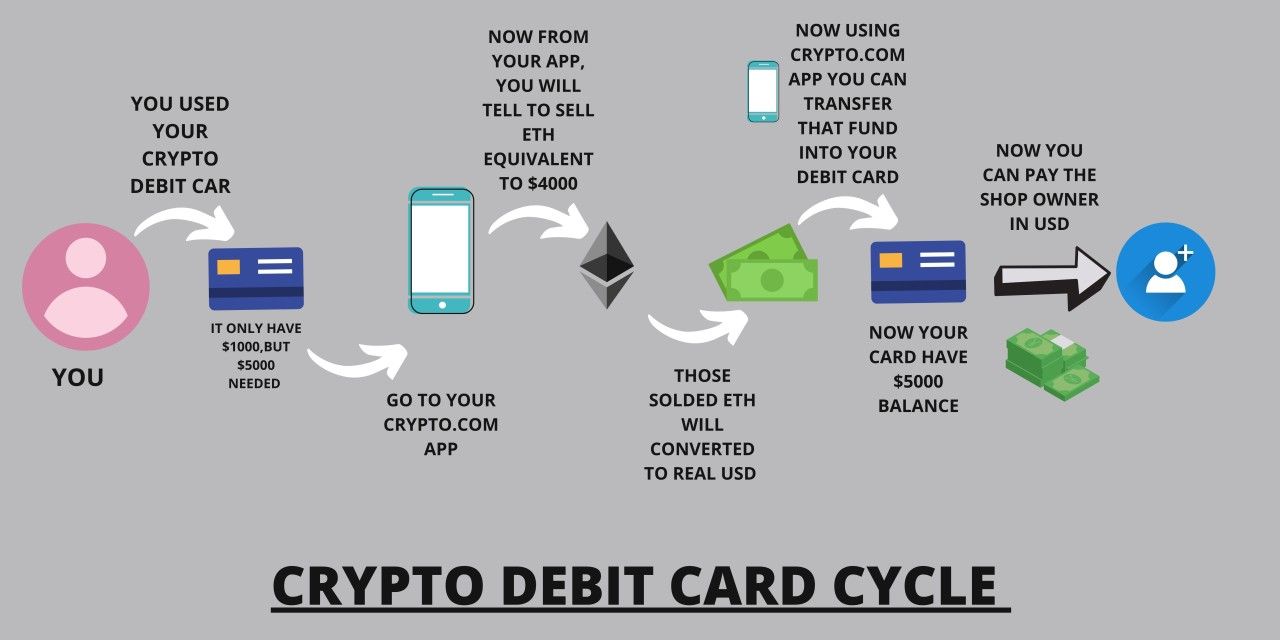

仮想通貨交換所ジェミニは、数年前には不可能と思われていたものを立ち上げた: [毎日の購入を自動的にステークされた仮想通貨に変換](https://yellow.com/news/gemini-launches-solana-credit-card-with-up-to-677-staking-returns)し、寝ている間に受動的な利回りを生成するクレジットカードです。

Gemini Solana クレジットカードは、カードホルダーに対して購入時にSOLで最大4%のバックを提供し、従来の仮想通貨リワードカードとは異なる革新的なひねりを持っています。初めて、そのSOLリワードは自動的にステークされ、最大6.77%の年間利回りを得ることが可能にすることで、通常の消費を複利の仮想通貨投資ビークルに実質的に変えます。

このプロダクトは、急速に混雑する市場の中で単なる別の報酬カード以上のものを表します。消費者の支払、仮想通貨リワードプログラム、分散型ネットワークのステーキングメカニズムというこれまでに別々だった3つのドメインの融合を示しています。ジェミニ ソラナ カードでガソリンを購入する際、単にキャッシュバックを得るだけではありません。

あなたは、商人の手数料がトークンリワードを補助し、それが自動的にソラナネットワークを保護し、自分の収益を共有するブロックチェーンバリデーターに委任される、複雑な経済システムに参加しています。

この影響はカード自体をはるかに超えます。 Mizuhoのアナリストが指摘したように、ジェミニのクレジットカードの登録は2024年の8,000から2025年8月には約31,000に膨れ、伝統的な金融と暗号通貨ネイティブの利回り生成を結ぶ製品の強い需要を示しています。

ジェミニの自社データによると、少なくとも1年間自分のソラナ報酬を保有していたユーザーは、2025年7月時点でその保有量が299.1%増加したと述べていますが、これはステーキング報酬と、強気市場期間におけるSOLの価格の大幅な上昇の両方を反映しています。

以下では、ステーキング機能を統合した仮想通貨クレジットカードの仕組み、利点、リスク、そして将来の方向性を分析します。

特に: これらの製品は実際にどのようにして裏で機能しているのか? 交換所がそれらを提供するインセンティブは何か、これらのカードを採用するときにユーザーが受け入れる経済的トレードオフは何か? 規制フレームワークが進化し技術が進化する中で、日々の支払いがオンチェーン利回り生成への標準的な入り口となる可能性はありますか? そして不可避な仮想通貨冬が来たときに、紙の利益が実際の損失に変わり、ユーザーが毎回の購入で変動する資産を蓄積し続けるとどうなるのでしょうか?

今日の仮想通貨クレジットカードの状況: 成長する市場

ステーキングの革新を掘り下げる前に、仮想通貨クレジットカードの広範な状況を理解し、それがどのようにニッチな製品から主要なオファリングへと進化したかを理解する価値があります。

現在の形態の仮想通貨クレジットカードは、伝統的なキャッシュバックやポイントの代わりに仮想通貨を報酬メカニズムとして提供する規制された銀行によって発行された伝統的なクレジット製品です。 これらは仮想通貨残高から消費するデビットカードとは異なり、月々の請求サイクル、未払い残高に対する利息料、クレジットアンダーライティング要件を持つ真のクレジット製品です。 仮想通貨報酬は通常、購入額の割合として計算され、通常は取引後数時間または数日以内に発行者の取引所またはカストディアンのアカウントにカードホルダーに入金されます。

この市場は近年、複数の要因によって大幅に成長しました。まず、仮想通貨交換所は、新しいユーザー獲得と維持戦略を模索し、取引量がますます競争激化し、規制圧力が高まってきました。クレジットカードは、日常的な関与を奨励することで、顧客関係を深め、ライフタイムバリューを増加させ、散発的な取引活動に代わる方法を提供しました。

第二に、暗号ネイティブインフラの台頭により、トークン報酬をリアルタイムで配布したり、変動する資産での報酬を計算したり、それ以前には困難だった保管の複雑性を管理することが技術的に可能になりました。第三に、VisaやMastercardをはじめ、パートナーバンクは、プリペイド暗号カードでの実験を経て、暗号で表示される報酬に対して快適に感じるようになりました。 Skip translation for markdown links.

Content: 頻繁で予測可能な支出を表すカテゴリー。ガス、電気車両の充電、ライドシェアに対する4%のレートは、これらのカテゴリーでの毎月の支出が300ドルまで適用され、それを超えるとレートは1%に下がります。この上限は、システムの悪用を防ぎながら、一般的なユーザーに対して実質的な報酬を提供します。、レストランの支出が多くのカードホルダーにとって自由に使える予算の大部分を占めることを認識しています。食料品は2%、その他の購入は1%を獲得します。さらに、GeminiのVault Rewardsプログラムは、選ばれた販売店での購入に対して最大10%の還元を提供し、月次制限および販売店特有の条件が適用されます。

報酬はリアルタイムで分配され、ステートメントサイクルを待つ必要がある従来のリワードプログラムに対する大きな利点です。取引が投稿されると、対応するSOL報酬がユーザーのGeminiアカウントにほぼ即座に表示されます。この即時性は、瞬時の満足感を生み出し、ユーザーが頻繁にアカウント残高を確認するよう促し、トークン価格の変動をリアルタイムでユーザーに露出させ、価格の変動に伴う報酬の心理的影響を増幅させることができます。

自動ステーキング機能は、コアの革新を表しています。ユーザーはカードサインアップ時またはアカウント設定で好みの報酬通貨としてSolanaを選択することで、自動ステーキングにオプトインできます。一旦有効になると、SOL報酬は自動的にGeminiのステーキングインフラストラクチャに委任され、Solanaネットワークのバリデーションに参加することで追加の利回りを得始めます。、ただしこのレートはネットワークの状態、バリデータのパフォーマンス、Geminiの手数料構造に基づいて変動します。

ステーキングメカニズムは、Geminiの機関向けカストディおよびステーキングインフラストラクチャを通じて機能します。ユーザーが自分自身のウォレットアドレス、バリデータの選択、およびエポックタイミングを管理する必要がない代わりに、Geminiがこれらの技術的な複雑さを背後で処理します。SOL報酬は他のユーザーステークとともにプールされ、Geminiがパフォーマンス、信頼性、セキュリティの観点から評価したバリデータに委任されます。この抽象化により、これらの詳細を管理する技術的な知識や希望がないユーザーでもステーキングが利用可能になりますが、同時に、集中管理のポイントとカウンターパーティリスクも生まれます。

ユーザーはGeminiアプリを通じていつでも報酬を解除することができますが、withdrawal times may vary from several hours to a few days due to Solana's epoch-based activation and deactivation mechanisms.この流動性の特徴により、多くの場合、より長いロックアップ期間を課す伝統的なステーキングアレンジメントと異なりますが、ユーザーはステークしたSOLに即時アクセスが必要な場合は事前に計画を立てる必要があります。

Strategically, Gemini's Solana card serves multiple objectives. First, it deepens the exchange's relationship with the Solana ecosystem following earlier initiatives including support for USDC and USDT transfers on Solana, institutional staking services for Solana, and partnerships with Solana ecosystem projects. By aligning with one of crypto's fastest-growing networks, Gemini positions itself to benefit from Solana's momentum in decentralized finance, payments, and developer activity.

Second, the card creates a natural on-ramp for users to accumulate SOL through regular spending rather than explicit purchases. This approach can be psychologically powerful, as users may view rewards as "free money" even though they are effectively converting spending into SOL accumulation., though this figure reflects SOL's price performance during a bull market period and should not be interpreted as guaranteed future returns.

Third, the automatic staking feature increases the stickiness of the product by creating a yield-generating position that users may be reluctant to abandon. The compounding nature of staking rewards means that users who maintain their card and allow rewards to accumulate over time can build substantial positions without the friction of regular purchases or deposits. This reduces churn and increases the likelihood that users remain engaged with the Gemini platform over the long term.

Fourth, the card generates valuable data about user spending patterns, category preferences, and price sensitivity that can inform Gemini's product development, marketing strategies, and partnership opportunities. This data advantage is particularly valuable as the crypto industry matures and platforms seek to build more personalized, targeted user experiences.

The Solana network also benefits from the card's existence. Each card user who opts into staking contributes additional stake to the network, increasing its security and decentralization. While individual card rewards represent relatively small stakes, at scale across thousands of users the aggregate impact can be meaningful. Additionally, the card serves as marketing for Solana, exposing mainstream consumers to the network's capabilities and ecosystem. The alignment between Gemini's commercial interests and Solana's network growth creates a symbiotic relationship that both parties are motivated to nurture.

The Mechanics of Rewards and Staking: How Value Flows Through the System

暗号通貨クレジットカードがどのように実際に機能するかを理解するには、購入から報酬分配、ステーキング利回り、最終的な流動性までの価値の流れを追跡する必要があります。この仕組みは複数の関係者、いくつかの技術システム、そして従来のリワードプログラムとは根本的に異なる経済関係を含みます。

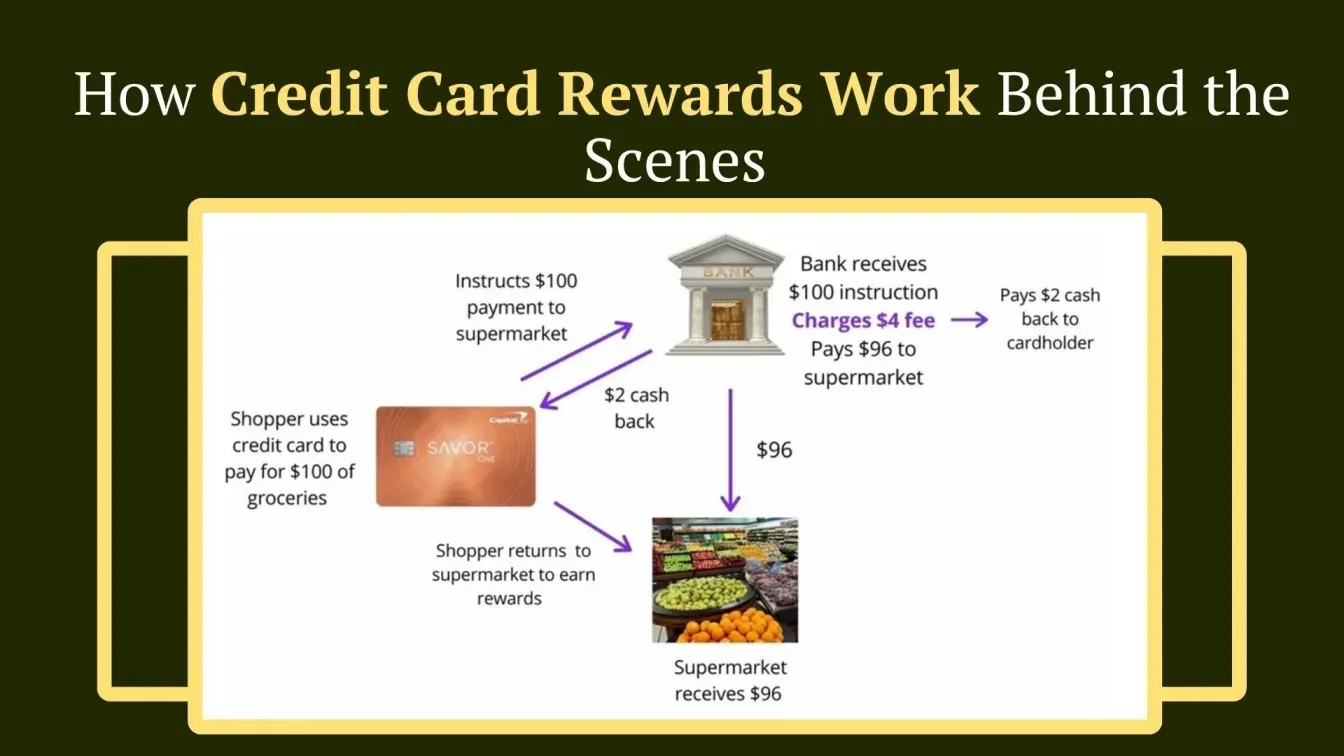

カードホルダーが購入を行うと、取引は標準のクレジットカード決済フローに従います。販売店の決済プロセッサーがカードネットワークと通信し、取引を認証のために発行銀行にルーティングします。銀行は利用可能なクレジットをチェックし、詐欺検出アルゴリズムを適用し、取引を承認または拒否します。承認された場合、販売店はインターチェンジ手数料を差し引いて支払いを受けます。この手数料は取引のタイプや販売店カテゴリによって異なりますが、通常、クレジットカード取引では1.5%から3.5%の範囲です。このインターチェンジ手数料が最終的にほとんどのクレジットカード報酬プログラムを資金提供しています。

暗号通貨リワードカードでは、報酬の計算は取引の投稿と同時または直後に行われます。カード発行者のシステムは、取引カテゴリに基づいて報酬率を決定し、それを取引金額に掛け算します。たとえば、GeminiのSolanaカードでの100ドルのレストランの支出は、3%の報酬計算を引き起こし、カードホルダーのアカウントに3ドル相当のSOLが割り当てられます。分配される実際のSOLトークンの数は、計算時の市場価格に依存し、これが暗号通貨価格の変動の最初の要素をもたらします。

報酬のトークンはどこかから来る必要があります。多くの場合、カード発行者は報酬の暗号通貨の在庫を管理しており、市場またはトークンの提携先やエコシステム開発基金を通じて購入します。発行者は予測可能なコストを固定するためにトークンを事前に購入するか、報酬が分配される際にリアルタイムで購入するか、または両方の戦略を組み合わせて使用することがあります。特にCrypto.comのCROなどのネイティブトークンや、ブロックチェーン財団と直接共同作業している場合、発行者は割引された料金でトークンを受け取ったり、エコシステム開発合意を通じてトークンの価格に対するマーケティング価値を得たりすることがあります。

報酬のトークンがユーザーのアカウントに割り当てられると、ユーザーがオプトインしている場合、ステーキングメカニズムが作動することができます。GeminiのSolanaカードでは、これは自動的に行われます。SOLトークンはユーザーのメインアカウント残高からステーキングアカウントに移され、Solanaネットワークのバリデータに委任されます。

Solanaステーキングは、を通じて機能します。トークンホルダーは、ネットワークコンセンサスに参加するためのステークを持つバリデータにSOLを委任します。バリデータはブロックを提案し、どのブロックがブロックチェーンに追加されるべきかを投票し、攻撃に対してネットワークを集団的に保護します。バリデータが委任を通じて管理するステークが多いほど、コンセンサスでの投票権が増え、ブロック提案者として選ばれる頻度が高くなります。

バリデータは、彼らの参加による報酬を2つの主要メカニズムを通じて獲得します。まず、新たに作成されたSOLトークンの一部を受け取ります。、長期的には1.5%を目指しています。2024年現在、インフレーションは約4.8%に達しています。

これらの新しく作成されたトークンは、ステークに比例してバリデータとその委任者に分配されます。第二に、バリデータはネットワークと相互作用するユーザーが支払う取引手数料の一部を獲得します。現在のところ、インフレーション報酬に比べて少ないですが、インフレーションが時間とともに減少するにつれて、取引手数料はますます重要になります。

バリデータは、通常0%から10%、しかし一般的に5%から8%の範囲で手数料を請求します。この手数料は報酬から委任者に分配される前に差し引かれます。1. staking rate of up to 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) は、バリデータ委託手数料を適用した後の実質利回りを表しています。この実際の利率は、ネットワークのインフレーションの変化、トータルでステーキングされているSOL、バリデータのパフォーマンス、Geminiの手数料体系に基づいて変動する可能性があります。

-

報酬の配布のタイミングは、Solanaのエポック構造に従います。エポックはおおよそ2〜3日続きます。この間、バリデータはトランザクションを処理し、ネットワーク運営を維持します。各エポックの終わりに、バリデータの稼働時間や投票の正確さ、提案されたブロック数などのパフォーマンスに基づき、報酬が計算されます。これらの報酬はステーキング額に応じてデリゲーターにプロポーショナルに配布されます。

-

ユーザーがSOLのアンステークを決定した場合、エポック境界に従った非アクティベーションプロセスを開始します。新たにアンステイクされたトークンは「非アクティブ化」ステートに入り、次のエポックの初めに完全に流動化します。通常、これにより数時間から数日の待機期間が結果します。さらにSolanaは、ネットワーク全体のステークされたSOLのうち25%のみが単一のエポックで非アクティベートできるような制限を実施しており、これは突然のネットワークセキュリティの不安定化を防ぐためのものです。

-

ステーキング報酬の複利効果により、初期のステークと以前に得た報酬の上に利回りが積み重なり、時間の経過とともに指数的な成長をもたらします。ステーク額が変わらず、報酬が自動的に再ステークされ続けると仮定すれば、単利と複利のリターンの差は長期間で大きくなり、これがGemini Solanaカードのような製品が自動再ステーク機能を強調する理由です。

-

このセットアップを他の報酬構造と比較することで、関与するトレードオフを浮き彫りにします。Coinbase Cardのような従来の暗号キャッシュバックカードは、ステーキングの統合を伴わない報酬を提供し、ユーザーに即時の流動性を提供し、トークンを自由に売却、変換、または転送することが可能です。このアプローチは柔軟性を最優先し、ステーキングメカニズムの複雑さを避けますが、ステーキングが提供できる追加の利回りは放棄します。Crypto.comのモデルのように、ステーキング要件を持つネイティブトークン報酬を提供するカードは、プラットフォームのトークンをステークすることでより高い報酬率を解除する必要があり、これによりユーザーの金融利益をプラットフォームのトークンパフォーマンスに効果的に結びつけることで、より強いロックイン効果を作り出します。

-

Gemini Solanaのアプローチは中間の立場を示します: ユーザーはGeminiのプラットフォームにネイティブではない流動資産で報酬を受け取りますが、それらの報酬は追加の手順や金融的コミットメントを要求せずに、利回り生成のステークに自動的に参加することができます。この設計は摩擦を減らし、利回りコンポーネントを追加し、より長い保有期間とGeminiおよびSolanaエコシステムとのより深い関与を促進する可能性があります。

ユーザー、発行者、ネットワークのための利益: 三者利益提案

消費、報酬、およびステーキングの統合はエコシステムの各参加者にそれぞれの利益を作り出しますが、これらの利益は対応するリスクとトレードオフを伴い、次のセクションで検討されます。

ユーザーにとって、最も明白な利益は、明示的な投資決定をすることなく、日常の支出で仮想通貨報酬を得ることができることです。意図的な行動、予算編成、そしてしばしば市場の変動中に精神的な強さを必要とする交換所での暗号購入とは異なり、報酬ベースの蓄積はユーザーが通常の支出を行う際にパッシブに発生します。この心理的な利点により、ユーザーが長期間の暗号ポジションを維持しやすくなります。報酬がリスク資本ではなくプラスの価値のように感じられるからです。

自動ステーキング機能は、バリデータの選択、ウォレット管理、エポックのタイミングに関する技術的知識を必要とせずに、パッシブ収入の第二の層を追加します。多くのユーザーにとって、直接ステーキングの複雑さは参入の大きな障害です。Gemini Solanaカードはこの摩擦を完全に取り除き、エポックとバリデータの違いや、プルーフ・オブ・ステークコンセンサスの働きを理解することなくステーキングの利回りを得ることを可能にします。このアクセシビリティにより、より多くの技術に熟練していないクリプトネイティブに限定されていた利回りへのアクセスを民主化し、ネットワークステーキングに参加するユーザーの人口が大幅に拡大する可能性があります。

複利リターンの可能性は、ポジションを維持するユーザーにとって魅力的な長期的経済を生み出します。カードで月に$3,000の支出を行い、平均リワード率が2%の場合、月に$60のSOL報酬を蓄積すると仮定してみましょう。それらの報酬が年利6.77%で自動的にステークされると、1年後には$741相当のSOLを支出報酬だけで蓄積し、さらにその報酬に対していただいたステーキング利回りから追加で$25を得ることができます。

5年間、支出が一定で利率が変わらないと仮定すると、ユーザーは$3,800以上のSOLを蓄積し、そのうちほぼ$200はステーキング利回りから得られるものとなります。これらの計算にはSOLの価格上昇は含まれておらず、強気市場ではリターンが劇的に増幅し、弱気市場では減少する可能性があることに注意が必要です。

ユーザーが主に法定通貨や従来の投資を保有している場合、分散はもう一つの潜在的利益を表します。spendingを仮想通貨報酬に自動的に変換することで、累積的に意味のあるポジションを構築する一方で、潜在的な市場のタイミングのプレッシャーを減少させ、緩やかにこの資産クラスにエクスポージャがあります。クリプトの長期的なトレンドを信じつつ、エントリー時期に苦しむユーザーにとって、報酬ベースの蓄積は、もともと行われていたであろう消費が「コスト」となるドルコスト平均法の一つの形を提供します。

Geminiのような発行者にとって、利益はユーザーの獲得、エンゲージメント、およびライフタイムバリューに集中しています。クレジットカードはユーザー支出と共にスケールする収入を提供し、顧客獲得ツールとしても強力です。Mizuhoのアナリストは、カードのサインアップが「フライホイール効果」を生み出すと述べています。 카드사용자의約半分が月次交換トレーダーになっているのです。カードは収益に組み込まれたマーケティングチャネルとして効果的に機能し、既にお金を使っていること、取引サービスを利用するための資格を有するユーザーを引き寄せるのです。

カード使用から生成されるデータは、プロダクト開発、市場戦略、パートナーシップ交渉を通してユーザー行動、カテゴリ優先順位、および支出パターンへの洞察を提供します。取引データが市場の変動中の断続的な行動を示すのに対して、消費データはユーザーの毎日の財務生活と長期的な習慣へのウィンドウを提供します。この情報はよりターゲット化されたユーザーエクスペリエンス、パーソナライズされたオファー、およびユーザーライフタイムバリューの予測モデルを作成するために使用されます。

ステーキングの統合は、競合他社への離脱による機会コストを生み出し、ステーキング報酬が残り続けるほど価値が蓄積され、直感的でよりリターン率の高い報酬プランを提供するために、ユーザー保持を具体的に向上させます。これは課金する即時な機会コストを直接的に高め、より慎重な報酬率の提供が経済的に可能になります。

ブロックチェーンエコシステム内で戦略的な位置づけを持つことは、発行者にとってのもう一つの重要な利点です。Bitcoin、XRP、Solanaのようにエコシステム固有のカードを発行することで、Geminiは競争相手や単なるサービス提供者としてではなく、これらのネットワークに対してパートナーとして位置づけられます。このようなパートナーシップはエコシステム開発資金、マーケティングサポート、ネットワークネイティブアプリケーションとの統合、そして新製品や機能が登場する際の初期優位性に繋がる可能性があります。ブロックチェーンネットワークがリテールユーザーのエンゲージメントの重要性をますます認識している中で、伝統的な決済と仮想通貨ネイティブインフラストラクチャーの間に橋を構築してきた発行者は、貴重な位置を手に入れることになるでしょう。

Solanaのようなネットワークにとって、利益は主にステーキングの参加増加、ユーザー獲得、そしてエコシステムの認知に関連しています。自動ステーキングを選択するカードユーザー全てがネットワークに追加のステークを提供し、そのセキュリティ、分散化、攻撃への耐性を増加させます。カード報酬による個々のステークは小規模かもしれませんが、ユーザー数千人に対する累積効果は意味があります。より重要なのは、このようなステーキングが小売ユーザーから非常に分散化されたステークを表していることであり、集中保有である機関やクジラからではなく、より強固な分散化に貢献しています。

カードはSolanaにとってプロモーション手段となり、主流の消費者にネットワークのブランドと能力を露出させます。多くのカードユーザーはSolanaやブロックチェーン技術に限られた事前経験を持つ可能性があります。SOLの獲得とステーキングについてスムーズで摩擦のない体験を創り出すことで、ユーザーにネットワークを普通に感じさせ、よりエコシステムへの深い関与へと導く入口となる可能性があります。報酬を通じて多くのSOLを蓄積したユーザーは、それらのトークンをステーキング以外に何ができるかについて好奇心を持つ可能性があり、Solanaベースの分散型アプリケーション、NFTマーケットプレイス、またはDeFiプロトコルの探求へと導かれる可能性があります。Content: 使用。この三面価値提案は、なぜ2025年にエコシステム特有のカードが急増し、複数の取引所が主要なブロックチェーンネットワークとのパートナーシップを競って開始しているのかを説明します。

主なリスクとトレードオフ: 支出を利回りに変える隠れたコスト

ステーキング統合を持つ暗号資産クレジットカードの利点は大きいですが、リスクやトレードオフも同様に重要な理解すべきポイントです。これらの取り決めに参加するユーザーは、報酬と利回りを得るために何を受け入れるのかを認識する必要があります。

暗号通貨の価格変動は、カード所有者にとって最も重大なリスクを表します。安定したドル価値を提供する従来のキャッシュバックとは異なり、暗号の報酬は継続的に価値が変動します。ある月に報酬でSOLを100ドル分獲得したユーザーが、その報酬が市場変動により翌週に80ドルまたは120ドルの価値になることもあります。長期間にわたって、この変動は極端になる可能性があります。強気市場の条件下で報酬を蓄積したユーザーは、その後の修正や弱気市場でかなりのペーパー損失を経験する可能性があります。

1年間SOL報酬を保持したユーザーの299%の利益に関するGeminiのデータポイントは、この変動の上向きを示していますが、ダウンサイドリスクも隠しています。暗号の周期的な弱気市場中、SOLはピークから谷に至るまで90%以上のドローダウンを経験しました。熱気に包まれた高値で報酬を蓄積したユーザーが、その後の下落で同様の規模で減少を見た可能性があります。ステーキングの利回りはこれらの期間中も蓄積され続けますが、通常は主要な価格下落を相殺するには不十分です。6.77%のステーキング利回りは、基礎資産がその価値の50%を失ったときにはあまり慰めになりません。

報酬の蓄積と価格の変動との相互作用は、支出行動をめぐる逆行するインセンティブを生み出す可能性があります。上昇市場での報酬最大化に過度に集中するユーザーは、その手段に対して過度に支出し、価格の上昇が続くことを効果的に賭けてしまう可能性があります。逆に、大きな損失を経験したユーザーは、カードとのネガティブな関連を築き使用を減少させ、製品の作成を推進したエンゲージメントの目的を挫折させる可能性があります。

流動性リスクはステーキングメカニズムそのものから生じます。Geminiはユーザーがいつでもアンステーク可能ですが、このプロセスにはエポック境界を通る待機が必要であり、ステーキングトークンが完全に流動性を持つまでに数時間から数日の遅延をもたらします。報酬の価値への即時アクセスが必要なユーザーにとって、この遅延は問題となる可能性があり、特に価格の急変時にアンステークの開始と売却可能になる間の違いが重要な価値の損失を表す場合に問題となります。

ネットワーク全体のアンステークに対するレート制限は、ストレス時の流動性リスクにもう一層の複雑さを加えます。「」 Content: 2025年秋にローンチが予定されているこのカードは、プラットフォーム上の総資産に応じた段階的なレートで最大4%のビットコイン還元を提供します。代替トークンではなくビットコインに焦点を当てることで、Coinbaseはビットコインを主要または唯一の保有に値する暗号通貨と見なすユーザーの異なるセグメントをターゲットにしています。

このカードのサブスクリプション要件は、プラットフォーム全体のエンゲージメントにカードを結び付け、American Expressとのパートナーシップはプレミアム特典と強力な加盟店受け入れをもたらします。コインベースで保有する暗号資産で残高を返済できる機能は、クレジット製品とプラットフォーム資産の統合に別の次元を加えています。

主要なプレイヤーの他にも、いくつかの小規模プラットフォームや専門製品が代替アプローチをテストしています。一部のカードはユーザーが回転するオプションから選択できるマルチトークン報酬を提供し、特定資産の分散や投機を可能にします。その他、高い利率を提供するために年会費やプラットフォーム活動の閾値を要求するものもあります。また、国際旅行者、ゲーマー、またはDeFiパワーユーザーのような特定のニッチに焦点を当て、ターゲットセグメントに差別化された価値提案を提供するものもあります。

イノベーションの次のフロンティアは複数の方向性が考えられます。プログラム可能なデビットカードおよびクレジットカードは、ユーザーが報酬の割り当てにカスタムルールを設定し、複数のトークンに報酬を自動的に分割し、ポートフォリオターゲットに基づいてエクスポージャを調整し、市場状況に応じて別の利回り戦略に報酬をルーティングできるようになるかもしれません。スマートコントラクトの統合は、報酬を直接DeFiプロトコルに流し、中央集権型の取引所に触れることなく貸付、流動性供給、またはより複雑な利回り戦略に参加できるようにする可能性があります。これにより、購入ごとにオンチェーンの金融活動が起こる真に分散型の支出-to-利回りのパイプラインが作成されるでしょう。

トークン化された信用枠は、もう一つの進化の可能性を示しています。従来の銀行が発行する法定通貨の準備金とユーザーの信用力に基づく信用ではなく、将来の商品はオンチェーン資産に担保されているか、分散型プロトコルによって管理される信用枠を提供するかもしれません。ユーザーは暗号資産を担保にして支出を行い、報酬が負債を減らしたり、担保の位置を増やしたりするために流れることが可能となります。これはクレジットカード、DeFiレンディング、資産管理の境界線を曖昧にし、新しい形の金融ユーティリティを解き放つかもしれません。

支出に担保されたステーキングは、ユーザー自身が積極的なステークドポジションを信用枠の担保として使用することを可能にし、さらに高い利回りを得ることができます。ユーザーはカード報酬を通じて得たSOLをステーキングし、そのステーキングされたトークンを信用の担保として使用し、その信用を使用してさらに報酬を得て、そのプロセスをレバレッジサイクルで繰り返すことができます。潜在的には力強いアプローチですが、リスクを大幅に増幅し、過度なレバレッジと清算連鎖を防ぐためのしっかりした安全策が必要です。

共同ブランドのエコシステムカードは、発行者とブロックチェーンネットワークの間のパートナーシップを深めるかもしれません。将来の商品はネットワーク基金との直接のパートナーシップで開発され、新しいトークンローンチへの優先アクセス、ガバナンス投票権、またはエコシステム特定のステーキングメカニズムに特別な利回りなどの独占的な利益を特徴づける可能性があります。これらのパートナーシップは、ユーザー獲得とエコシステムの成長のために報酬を補助するリベニューハシェアリングの取り組みを含むかもしれません。

ジェミニ・ソラナカードはこれらのトレンドのリードインジケーターと見なされることができます。その自動ステーキング機能は、支出とオンチェーン利回り生成のより深い統合への第一歩を示しています。エコシステム特定のブランド化は、ネットワークパートナーシップの戦略的価値を示しています。管理可能なシンプルさは、高度な暗号通貨メカニクスを主流のユーザーにアクセスしやすくします。将来のバージョンは、programmability、統合ポイントの拡大、そして日常の支出をポートフォリオ構築に変えるより洗練された方法をこの基盤の上に構築するでしょう。

競争はおそらくいくつかの次元で激化するでしょう。報酬率はプラットフォームがより高い割合を提供するために競争することが続ける主な戦場であり、基礎となる経済学が困難になったとしてもです。ステーキングの利回りと統合の深さは、ユーザーがより洗練され、より高度な利回り戦略へのアクセスを要求するにつれて、製品を差別化します。ネットワークエコシステムのパートナーシップは、共同ブランドカードのユーザー獲得価値を認識するブロックチェーン基盤ごとの排他的な堀を作成します。ユーザーエクスペリエンスとシンプルさは複雑な暗号メカニクスを容易で安全に感じさせることを主流採用に依存します。

長期的な軌道は、支出、貯蓄と投資の境界がますます曖昧になる未来を指し示しています。ステーキングを備えた暗号クレジットカードは、ユーザーが同時に消費、蓄積、利回りを得ることを可能にするこの曖昧さを受け入れる製品の初期の例です。技術が成熟し、規制フレームワークが安定し、ユーザーの洗練が増加するにつれて、これらの統合された金融商品は例外よりも規範となるかもしれません。

規制、コンプライアンス、および消費者保護の考慮事項:複雑な状況のナビゲーション

クレジットカード、暗号通貨報酬およびステーキングメカニズムを交差させることは、複数の機関、重複する法域、および既存法律の解釈の進化を伴う異常に複雑な規制環境を作成します。

クレジットカードそれ自体は、消費者保護法、開示要件、および銀行規制当局による監督を受ける重厚な規制が施された金融商品です。米国では、ジェミニのカードの場合、発行銀行 - WebBank - は、連邦預金保険公社、通貨監督庁、および州の銀行当局によって管理される銀行規制に従わなければなりません。貸付の公平性に関する法律は、金利、手数料、および条件の明確な開示を要求しています。クレジットカードの説明責任と開示の法律は、率の増加、上限手数料、および請求処則に追加の制限を課しています。

暗号通貨取引所は、マネーロンダリング防止プログラム、顧客確認、疑わしい行為報告、および一部の管轄区域では貨幣送金業者のライセンスや証券登録などの規制要件に直面しています。SECおよびCFTCは、暗号市場についてますます管轄権を主張しています、特定のトークンをSEC監督下での証券として分類するか、CFTC管轄の下での商品のいずれかであるかどうかをめぐって活発な議論が続いています。2025年にはトランプ政権のより暗号に優しいアプローチによって規制環境が大幅に変化し、暗号タスクフォースの設置とより明確な規制フレームワークの提供に向けた努力がなされています。

ステーキングは追加の規制問題を引き起こします。ステーキング報酬は投資収入、普通収入、または何か他のものでしょうか?ステーキングアレンジメントは証券法の対象となる投資契約と見なされますか?ステーキングサービスは様々な金融サービス規制の下で登録なしに提供できますか?消費者金融保護局は、特定の暗号通貨トランザクションを捉える可能性のあるデジタル支払いメカニズムへの消費者保護の拡大を提案しています。

暗号クレジットカード発行者にとって、この規制の迷路を潜り抜けるのは、発行銀行、取引所プラットフォーム、および伝統的な銀行とデジタル資産の両方に特化した法律顧問との調整が必要です。製品は、支払いカード規制を遵守すると同時に、暗号特定要件も満たすように構

構築する必要があります。報酬プログラムは、トークンの価値がどのように変動するのか、ユーザーはどのようなリスクに直面するのか、市場のボラティリティやプラットフォームの問題が発生した場合に報酬がどのように扱われるのかについての説明を含めて明確に開示されなければなりません。

消費者保護の意味は重大です。従来のクレジットカードの報酬プログラムは直接的であり、ユーザーは固定されたパーセンテージのキャッシュバックを受け、その価値を安定した通貨や既知の引き換え率でポイントとして受け取り、最小限の複雑さとなります。暗号報酬は、ボラティリティ、カウンターパーティーリスク、税務の複雑さ、および多くのユーザーがサインアップ時に完全に理解していないかもしれない技術的な障壁を導入します。規制当局は、プラットフォームが適切な開示を提供し、ユーザーに受け入れているリスクを誤解させないことをますます重視しています。

自動ステーキング機能は特定の規制問題を提起します。自動的にユーザー報酬をステークすることは、SECへの登録が必要な投資アドバイスを構成しますか? ユーザーは報酬がステークされることに対して十分な同意をしているのか、それともその機能を理解せずに受け入れているのか?ステーキングの利回りが低下したり、バリデータ手数料や機会費用を考慮に入れた後にマイナスになると何が起こるのか? プラットフォームは、追加の規制要件を引き起こしたり、責任を生じさせないようにこれらの機能を慎重に構成する必要があります。

税務報告義務はさらに複雑さを加えます。取引所は、特定の閾値を超えて暗号通貨報酬を受け取るユーザーに1099フォームを発行し、報酬の公正市場価格を収入として報告しなければなりません。Coinbaseは、その今後登場予定のクレジットカードからのビットコイン報酬が1099フォームに表示されないと述べていますが、この取り扱いの法律基準は不明確であり、Content:

変更。プラットフォームから税務書類を受け取るかどうかに関わらず、ユーザーは所得とキャピタルゲインを正確に報告する責任があります。

Skip translation for markdown links.

国際的な規制の差異は、グローバルに運営するプラットフォームに追加の複雑性をもたらします。欧州連合の仮想通貨資産市場規制は、ライセンス、情報開示、運営基準を含む仮想通貨サービス提供者に対する包括的な要件を確立しています。イギリスの規制当局はより慎重なアプローチを採り、仮想通貨プラットフォームに登録とマネーロンダリング防止ルールの遵守を要求し、追加の規制が必要かどうかを検討しています。アジアの法域では広く異なり、一部は仮想通貨のイノベーションを受け入れ、他は厳しい制限や全面的な禁止を課しています。

ステーキングを伴う仮想通貨クレジットカードを評価する際、いくつかの規制およびコンプライアンスの考慮事項が決定に影響を与えるべきです。まず、発行銀行が適切にライセンスを取得していること、およびカード製品自体が適用されるクレジットカード規制に従っていることを確認します。カードホルダー契約で手数料、金利、条件について明確な開示を探します。次に、取引所の規制状況を理解し、それがあなたの法域でライセンスを取得したり登録されているかどうかを確認します。適切なライセンスなしで運営されているプラットフォームは、サービスや資金アクセスを妨げる可能性のある執行措置に直面する可能性があります。

第三に、仮想通貨報酬とステーキングを管理する条件を注意深く確認します。ステークされたトークンの管理、アンステークおよび引き出しの権利、技術的な問題やセキュリティ侵害が発生した場合の対応、および紛争解決について理解します。第四に、税金の影響を考慮し、報告要件を遵守できることを確認します。多額の報酬を得る可能性がある場合は、仮想通貨課税に詳しい税理士に相談して驚きを避けます。第五に、クレジットとデビットの製品の違いを評価します。クレジットカードは借入に関わり、残高を繰り越すと利息が発生しますが、デビットカードは既存の資金を利用します。あなたが使用している製品のタイプを理解し、支出を適切に管理してください。

仮想通貨がより主流になるにつれて、規制環境は進化し続け、規制当局はより洗練されたフレームワークを開発します。ユーザーはカード製品、税務義務、または機能へのアクセスに影響を与える可能性がある変更について情報を得続けるべきです。コンプライアンスを優先し、明確な情報開示を行い、規制当局と協力して取り組むプラットフォームは、規制の厳しい監視に耐える持続可能な製品を提供する可能性が高くなります。

ユーザーへの戦略的影響: あなたの金融生活における仮想通貨クレジットカードの評価

ステーキング機能を備えた仮想通貨クレジットカードの導入を検討するユーザーの場合、いくつかの戦略的な質問が決定を枠組みにし、製品がより広範な財務目標およびリスク許容度と一致していることを確認するのに役立ちます。

最初の考慮事項は、純収益対リスクです。あなたの支出パターンとカテゴリに基づく予想される報酬率を計算します。毎月2,000ドルを2%の平均報酬率で支出する場合、40ドルの月間報酬または年間480ドルを獲得します。ステーキングの利回りを追加します—6.77%であれば、線形累積と即時ステーキングを仮定した場合、最初の年に約32ドルの追加利回りが得られ、トークンの価格上昇や下落を考慮する前の年間支出の約2.13%、すなわち総利益約512ドルを生み出します。

これをあなたの最良の代替案と比較してください。強力なキャッシュバックカードは、安定したドルで2%を提供し、変動や複雑さはありません。プレミアムなトラベルカードは、戦略的に使用した場合、旅行に対して2〜3%の価値を持つポイントを提供するかもしれません。仮想通貨カードは、トークンの価格上昇とステーキング所得の潜在的な上昇が価格リスクと変動管理のコストを超える場合にのみ意味があります。すでに仮想通貨のエクスポージャーが欲しいと思っていたユーザーにとっては、ボーナス利回り成分のある自動ドルコスト平均法の一形態としてカードが魅力的かもしれません。仮想通貨に無関心またはリスク回避的なユーザーにとっては、よりシンプルな代替案がより優れたリスク調整後のリターンを提供する可能性があります。

報酬トークンの選択は重要です。ビットコインで報酬を提供するカードは、最も確立されていて流動性があり、最も長い実績を持つ仮想通貨へのエクスポージャーを提供します。プラットフォーム固有のトークン、例えばCROで報酬を提供するカードはプラットフォームの成功と一致しますが、プラットフォームが課題に直面した場合の集中リスクもあります。SOLのようなエコシステムトークンで報酬を提供するカードは、特定のブロックチェーンネットワークへのエクスポージャーを提供し、より高い成長の可能性がありますが、より高い変動性と技術リスクも伴います。ユーザーは、投資の仮説とリスク許容度に合った報酬トークンを選ぶか、より広範な仮想通貨エクスポージャーを望む場合は複数のカードに分散させるべきです。

Unstakingの柔軟性は注意深い評価が必要です。長期間のロックアップを必要とする製品や、早期引き出しに対して重大なペナルティを課す製品は、流動性を削減し、市場の動きや個人の財務的ニーズに応じる能力を制限します。Gemini Solanaカードのアンステークの柔軟性は、エポック境界の遅延だけでいつでもアンステークできますが、それにもかかわらずユーザーはタイミングを理解し、迅速に資金アクセスが必要になる場合に計画する必要があります。より厳しい条件を持つ製品は、流動性の低下を補うためにより高い利回りを提供する必要があります。

手数料構造は純利益に大きく影響を与える可能性があります。年会費、外国取引手数料なしで、仮想通貨報酬を受け取る際の手数料なしのカードは、最もクリーンな経済性を提供します。年会費を請求するカードは、追加の報酬や利益が手数料のコストを超える場合にのみ理にかなっています。外国為替スプレッドの悪化や、報酬の償還手数料、高いバリデーター手数料がステーキング利回りを削減することに特に注意してください。

クレジット対デビットは、カードの使用方法と受け入れるリスクに重要な影響を与えます。クレジットカードは、残高を保持し、利息を支払うことを可能にしますが、これは仮想通貨報酬を獲得する際に負債を蓄積するという財政的に破壊的な結果を招く可能性があります。クレジットカードは通常、より強力な詐欺防止と紛争解決メカニズムも提供します。デビットカードは、既存の残高から支出し、負債の蓄積を防ぎますが、クレジットカードが提供する無利息浮遊期間を排除します。あなたの支出の規律と財務習慣に一致する構造を選択してください。

カードがあなたの支出行動に与える影響を正直に自己評価することが望ましいです。仮想通貨の報酬を得ることが無意味な購入を動機づけるのであれば、カードは報酬を得る部分に関係なく、おそらくあなたの財務状態を悪化させます。数式は容赦がありません: 100ドルを使って3ドルの報酬を得ることは、全く支出しないよりも97ドル悪化します。仮想通貨の報酬カードは、もともと行う予定の支出にだけ使用し、他のクレジットカードにも適用する予算の規律を維持してください。

税務計画の意味合いを事前に考慮する必要があります。多額の報酬を得た場合、受け取った時点での公正市場価値に基づいて所得税を支払う必要があります。これにより、四半期ごとに推定税の支払い義務が生じるか、または年末にサプライズ税請求が生じる可能性があります。これらの税コストをカードの純利益の評価に含め、税の責任をカバーするために報酬の一部を売却する必要があるか、他の所得源からカバーできるか考慮してください。

あなたのより広範な財務計画における仮想通貨の役割は重要な背景を提供します。もし仮想通貨エクスポージャーのための目標割合を含む明確に定義された資産配分戦略がある場合、カードは定期的な少額の購入を通じてその配分を維持する便利な方法となります。明確な投資戦略がなく、単に仮想通貨を蓄積しているだけであれば、カードは明確な目標やリスク管理に欠ける焦点が定まらない財務計画に寄与する可能性があります。カードを、独立した活動としてではなく、既存の財務フレームワークに統合してください。

これらの製品が成熟するにつれ、財布やエコシステムの統合がますます重要になる可能性があります。将来のバージョンは、報酬をセルフカストディウォレットに自動的にルーティングすることや、DeFiプロトコルへの直接参加、または事前設定されたルールに基づく複数のトークンへの変換を可能にするかもしれません。このような柔軟性を望んでいるユーザーは、堅実なAPI、広範な統合サポート、インターオペラビリティへのコミットメン트を持つプラットフォームを好んで選ぶべきです。カストディの簡素化を好むユーザーは、洗練されたユーザーインターフェースと包括的なサポートを提供するプラットフォームを好むべきです。

報酬の蓄積の行動的側面は注目に値します。多くのユーザーにとって、仮想通貨の報酬が蓄積し、ステーキングを通じて複利化されるのを見ることは、カードの使用と長期的な保有を奨励するポジティブな強化を生み出します。これは、規律ある投資と富の蓄積をもたらす場合に有益です。それが過度な支出、未来のリターンについての非現実的な期待、またはリバランスまたは清算されるべきポジションへの感情的な執着を促す場合には有害です。製品があなたの心理と意思決定にどのように影響するかを把握し、懸念されるパターンを認識した場合にはアプローチを調整する用意をしてください。

Skip translation for markdown links.

Final thoughts

Skip translation for markdown links.

取引、投資管理の

解説してください。Content: ディゾルビング。伝統的な区別 - クレジット対デビット、支出対貯蓄、消費対投資 - は、1つのカード取引が利便性、報酬、そして利回りを同時に提供する場合、意味を失います。心理的および実践的な影響は深く、ユーザーは駐車場の支払いやコーヒーの購入という簡単な行為を通じて高度な金融戦略に参加することができます。

しかし、トレードオフは重大であり、過小評価されるべきではありません。ユーザーは報酬と利回りを得るために、暗号通貨の価格の変動性、取引相手のリスク、税の複雑さ、流動性の制約を受け入れますが、これらの費用を補償できるとは限りません。ステーキングの利回りやトークン価値の上昇が宣伝される潜在能力は、暗号市場が低迷してトークン価格がわずかないステーキングリターンを圧倒する際の元本損失の非常にリアルな可能性を隠すことがあります。

歴史的なパフォーマンス、例えば長期SOL保有者の299%の利益に関するGeminiのデータも、特定の市場状況を反映しており、繰り返される保証はありません。

規制環境は変動の中にあり、既存の法律がこれらのハイブリッド製品にどのように適用されるか、または新しい規制が必要かどうかを定義するために機関が取り組んでいます。ユーザーは、報酬が税目的でどのように扱われるか、プラットフォームがどの開示を提供する必要があるか、どの消費者保護が適用されるかが進化し続けることを予想すべきです。規制の協力をもって運営し、透明な開示を行うプラットフォームは、法的な境界を押し広げたり、マーケティングでリスクを軽視するプラットフォームよりも良好な結果を得る可能性が高いです。

これらの製品を採用するかどうかを評価するユーザーにとって、いくつかの指標は継続的な監視に値します。まず、広告された報酬率を自分のアカウントで受け取る実際の利回りと比較し、すべての手数料、手数料、および価格動向を考慮します。プラットフォームは、カテゴリ制限、支出上限、バリデータ手数料、トークン価格の変動性のため、理論上の最大報酬を強調する可能性がありますが、実際には実質的に少ないです。次に、ステーキングのアンロック期間と流動性の条件を追跡します。

経済的なストレスに直面しているプラットフォームは、引き出しに追加制限を課したり、処理時間を延長したりする可能性があり、名目上の流動的なポジションをロックされた資金に変える可能性があります。第三に、加盟店の採用と支払いネットワークの関係を監視してください。主要な加盟店からのサポートを失ったり、処理制限に直面するカードは、報酬率に関係なく役に立たなくなります。

第四に、代替案に対する報酬トークンのパフォーマンスを監視してください。積み立てたトークンが他の暗号通貨や伝統的な投資に比べて一貫してパフォーマンスが悪い場合、それらの報酬を保持する機会コストが得ている名目上の利回りを超える可能性があります。五番目に、規制の執行とガイダンスを観察してください。新しい規則、同様のプラットフォームに対する執行行動、または不利な税のガイダンスがこれらの製品の経済性とリスクプロファイルを劇的に変える可能性があります。規制の承認を受けるか、当局と協力して業務を行っているプラットフォームは、執行またはグレーゾーンで運営されるプラットフォームよりも低いテールリスクを示しています。

将来を見据えると、日常の支出がユーザーの投資ポートフォリオの一部になるかどうかという疑問はありません - 市場に出ている複数の製品を通じてその統合はすでに進行中です - ただし、その統合がどれほど洗練され、微細になるかが課題です。ユーザーは最終的に異なる支出カテゴリを異なる利回り戦略に自動的にルーティングするカスタム報酬配分ルールを設定するでしょうか?報酬は中央集権取引所に触れることなく直接DeFiプロトコルに流れるようになるでしょうか?信用ラインは、借り入れと投資の違いを曖昧にする方法でオンチェーンステーキングポジションによって担保化されるでしょうか?

これらの可能性を可能にするインフラストラクチャは現在構築されています。スマートコントラクト機能、互換性基準、規制フレームワーク、ユーザーインターフェースはすべて、支出と利回りのより複雑な統合をサポートするために進化しています。Gemini Solanaカードの自動ステーキング機能は、すべての取引が同時に複数の目的を果たす完全統合された金融体験に向けた長い旅の初期段階と見なすことができます。

食料品店のレジで立っている暗号に興味のある消費者にとって、Gemini SolanaカードをスワイプしてSOLで2%を獲得し、自動的に6.77%の追加利回りでステーキングされるという問いはすでに回答されています:日常の支出はステーキングポートフォリオの一部となっています。それが賢明な金融革新を代表するのか、投機的な浪費を代表するのかは、これらの製品が活況と絶望の両方を包含する完全な市場サイクルを通じてどのように展開されるかを見た後にはじめて明らかになるでしょう。

ステーキングとしての支出の時代が始まりました。最終的な行き先はまだ書かれていません。