2025年11月、静かで断定的な瞬間が訪れた。 戦略の永久優先株STRCが$100.10に到達し - 史上最高値かつ重要な指標であり、世界最大の企業ビットコイン保有者のために42億ドルの資本調達チャネルを開きました。

会長、マイケル・セイラーにとって、このマイルストーンは単なる技術的な取引水準以上の意味を持っていました。それは、ビットコインを単に財務資産として使用するだけでなく、全く新しい資本市場の装置の基盤として再定義するという大胆な企業財務実験の検証でした。

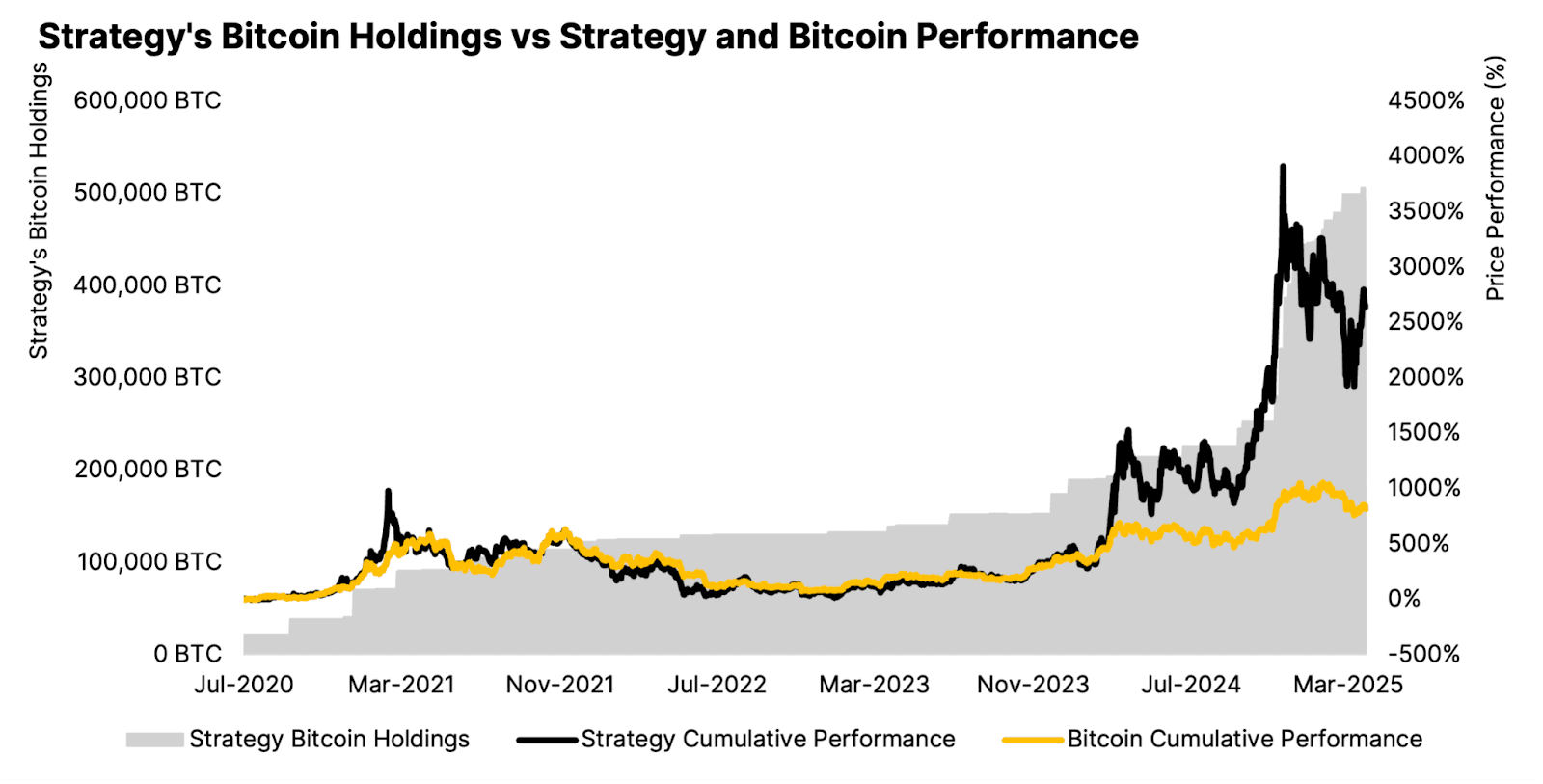

戦略、以前はマイクロストラテジーとして知られていた同社は、641,205 BTCを約690億ドルで保有しており、平均74,057ドルでの取得となっています。しかし、同社はもはや単にビットコインを買っているわけではありません - 永久優先株、アット・ザ・マーケット株式プログラム、および拡大するグローバル投資家基盤を中心に構築された複雑な金融モデルを策定しています。

このモデルが持続可能にスケールし、市場の変動を生き延び、暗号エコシステム全体に影響を与えるかどうかが、戦略、同社の投資家、およびその設計図を模倣しようとする数十の企業にとっての中心的な問題となっています。

蓄積フェーズ: 革新から市場支配まで

戦略のビットコインへの旅は、2020年8月に始まりました。 $250百万で21,454 BTCを購入し、1コインあたり11,652ドルで取得しました。 当時、セイラーはこの動きをインフレーションと通貨下落に対するヘッジとして位置付けており、企業ソフトウェア会社としては非伝統的でしたが、ビットコインの劇的な上昇が始まったことを考えると先見の明がありました。

2025年第3四半期、戦略は10月26日現在で640,808 BTCを保有していると報告しました、そのコスト基準は474億ドルとなっています。同社の保有量は、ビットコインの総供給量2100万のうち3%以上を占めており、最大の企業保有者としての位置を確立し、ビットコイン市場構造そのものの重要な力となっています。

蓄積は絶え間なく続いています。 戦略は2025年に26.1%のBTC利回りを達成しました、これは株式発行による株主希釈よりも速くビットコイン収益比率を増大させました。最近の購入は2025年初めの猛烈なペースから減速しました - 10月末/11月初めにわずか45.6百万ドルで397 BTCを購入しましたが、これは同社が次の資本調達フェーズに備えるための戦略的ペースを反映しており、撤退を意味するものではありません。

2025年1月の時価会計ルールの採用は、戦略の財務報告を根本的に変えました。以前は「無期限の無形資産」として分類されていたビットコインは、価格が下がったときのみ減価償却され、回復したときには絶対に引き上げられませんでした。新しいFASBルール(ASU 2023-08)は、企業が各四半期に時価でビットコインを報告し、利益と損失の両方を認識することを許可しています。戦略にとって、これはQ3 2025で39億ドルの営業利益と28億ドルの純利益を生み出しましたが、同時に同社を2026年に開始する未実現利益に関する170億ドルの企業代替最低税負担について潜在的に晒してしまいました。

資本市場エンジニアリング: 優先株装置

戦略の真の革新は単なるビットコインの蓄積ではなく、保有に基づいた洗練された資本調達機械を構築したところにあります。同社は、STRK、STRF、STRD、およびSTRCの一連の永久優先株を作成しました。これらは、それぞれ異なる投資家プロファイルに訴えるよう設計されており、継続的なビットコイン購入を資金提供しています。

最新かつ最も重要なのは、2025年7月に90ドルで一株の2.5億ドルのIPOで開始された「Stretch」ことSTRCです。セイラーはSTRCを同社の「iPhoneモーメント」と述べました - 以前の道具のアクセシビリティ問題を解決する変革的な製品です。複雑なSTRK(8%の配当付きの転換可能)やSTRD(10%非累積)と異なり、STRCは高利回りの貯蓄口座のように機能します:永久期間、変動率配当は現在年間10.5%です、および100ドルの額面価値付近で取引するように設計されています。

メカニズムは安定性を意図的に設計されています。STRCはビットコインで大幅に過剰担保されています。証券が額面を下回って取引される場合、戦略は配当率を引き上げて需要を高めることができます。額面を上回って取引される場合、率を引き下げることができます。この動的な調整メカニズムはSTRCを100ドルに固定することを目指しており、小売投資家が要求する「安心感」を提供しつつ、安定した利回りを実現します。

STRCが額面に到達した2025年11月6日に、戦略の$4.2億ドルアット・ザ・マーケット(ATM)プログラムが開放されました、これが株式に関連しています。これにより、戦略は新しいSTRC株を徐々に発行することができ、別の大規模な公開を行わずに投資家の資本をビットコイン購入に変換します。同社は既に他の優先株と普通株に対して同様のATMプログラムを運営しており、これにより数十億ドルの資本調達インフラを形成しています。

合計で、戦略は2025年に約198億ドルの資本を様々な機関を通じて調達しました。優先株発行は約56億ドルを調達しており、これは2025年の米国IPO発行全体の12%を占めています。パフォーマンスは異なり、STRFは31%の生涯リターンを提供し、STRKは19%、STRCは8%、STRDは-6%のラッグを記録しました。

同社の転換社債は82億ドルに上ります、加重平均満期は4.4年です。2025年10月現在で評価される6.7十億ドルの優先株式と組み合わせて、戦略は今合計 annual利息および配当義務を689百万ドル持っています。これらの固定負債はビットコインの価格に関係なくサービスされなければならず、資本市場へのアクセスを維持するための構造的圧力を生み出します。

戦略的ロジック: 「無限の金持ちエラー」と価値提案

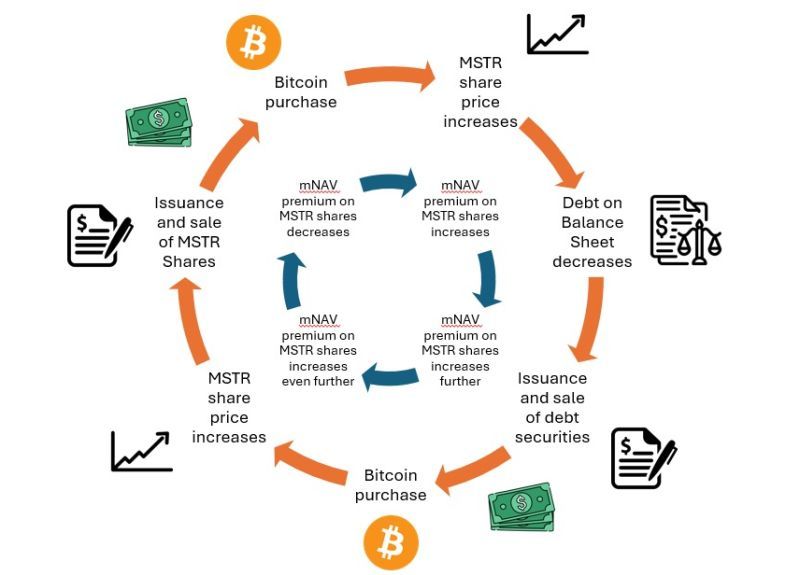

セイラーの理論は、資本を株式や優先株を通じて調達し、収益をビットコイン購入に使用し、ビットコインの価格と共に企業の評価が上がるのを見ていることで更なる資本調達を有利な条件で行う能力を作り出すというフィードバックループに基づいています。彼はこのモデルを、戦略のビットコイン金庫を担保として「小売規模での流動性を収益化する」と表現しました。

投資家にとっての価値提案は、直接保管せずにビットコインへのレバレッジ付きエクスポージャーを提供することです。戦略の株は通常、ビットコイン純資産価値(mNAV)に対してプレミアムで取引されます - 1.5倍から3.5倍に範囲される歴史的なものであり、これは企業が個人投資家がアクセスできない資本市場を通じてビットコインを継続的に蓄積する能力に対して市場が追加料金を支払う意向を反映しています。

このプレミアムは、純資産価値(mNAV)の倍率として測定され、企業がより多くの資本を調達するための「許可証」としています。mNAVが高い場合、戦略はそのビットコイン保有に対して大きなプレミアムで株式を発行し、一株あたりより多くのBTCを取得して「BTC利回り」を生成します - 一株あたりのビットコイン保有量の増加率です。これは2025年に戦略が26%のBTC利回りを達成したことを示していますが、希釈されたにもかかわらず、株主は一株あたりのビットコインへのエクスポージャーを増大しています。

批評家はこれが本物の価値を生み出すか、または小売投資家がプレミアムを払う意欲を利用した洗練された裁定操作に過ぎないのかを疑問視しています。伝説的な空売り投資家ジム・チャノスは、特に vocal](https://www.cnbc.com/2025/05/14/jim-chanos-is-doing-an-aggressive-long-and-short-trade-involving-microstrategy-and-bitcoin.html)、ストラテジーのモデルを「1ドルで購入し、2.50ドルで販売する」と述べています。チャノスは同時にMSTR株をショートしながらビットコイン自体を保有し、そのプレミアムが消えると賭けています。

2025年7月の討論で、チャノスはストラテジーの資本構造を「金融のからくり」と呼び、同社がビットコイン所有以外に独自の価値を提供していないと主張しました。彼は世界中の140以上の企業が似た戦略を追求していることに警告を発し、2021年のSPACバブルに例えて市場の崩壊を懸念しました。

ストラテジー擁護者は、同社の規模、先行者利益および洗練された資本市場での実行がプレミアムを正当化すると反論しています。同社のサイズは、競合他社よりも効率的にレバレッジをかけることを可能にしています、また、優先株体制は、より小規模なプレイヤーにはない多様な資金調達源を提供しています。同社はS&Pのクレジット評価B-を取得しており、投資家層を拡大しています。

転換点と次のフェーズ: 国際拡張

STRCが均衡に達したことを超えて、ストラテジーは国際資本市場の拡大を追求しています。同社は2025年11月4日に、ヨーロッパの機関投資家を対象としたSTRE - ユーロ建て10%シリーズA永久ストリーム優先株式の発行を発表しました。

STREは1株あたり€100で発行されます(約$115)、約3.5百万株が約$370百万を調達する予定です。この証券は年10%の配当を四半期ごとに支払います、2025年12月31日から開始されます。STREはユーロMTFルクセンブルクに上場し、ヨーロッパの投資家に直接的な暗号リスクを負うことなくネイティブ通貨でビットコイン連動証券へのアクセスを提供します。

このローンチはストラテジーの初の外国通貨による資金調達として重要であり、世界の資本プールにアクセスする意欲を示しています。バークレイズ、モルガン・スタンレー、モイリス&カンパニーなどの主要な銀行が共同ブックランナーとして機能し、拡張に対する機関投資家の支持を反映しています。

STREの資本構造は、STRK、STRD、およびMSTR普通株式より優先されますが、STRF、STRC、およびストラテジーの債務よりも劣後します。清算優先順位は、表面額€100、前日の市場価格、または10日平均のいずれか高い方に毎日調整され、取引パフォーマンスに価値が連動します。ストラテジーが配当を宣言しない場合、「商業的に合理的な努力」をして他の証券を売却して60日以内に資金を調達し、繰り延べ配当を賄う必要があり、その場合配当は段階的に高い利回りで複利計算されます - 最初は11%、その後各期間で100ベーシスポイントずつ増加し、最大18%に達します。

この時期はストラテジーの拡大した「42/42」資本計画に一致しており、2027年までに株式および転換社債の発行で$840億を目指しています - 第一分割が尽きた後の元の$420億目標の倍増です。複数の証券を通じて大幅なATM能力が残っており、市場状況が有利な場合、ストラテジーはビットコインの継続的な累積に向けたポジションを取っています。Content: acquired at high prices with large unrealized losses) to cover dividends while preserving tax advantages. This strategy works only if Bitcoin's price remains above Strategy's average cost basis and capital markets remain receptive.

Management announced in Q2 2025 it would lean more heavily on preferred share issuance when mNAV is compressed, reserving common stock issuance for periods when mNAV exceeds 2.5x. STRC hitting par in November theoretically enables this strategy, but success depends on sustained investor appetite for 10.5% yielding perpetual securities backed by volatile Bitcoin collateral.

規制、会計、および運用リスク

mNAV のダイナミクスを超えて、Strategy はいくつかの構造的脆弱性に直面しています。2022 年のインフレ削減法によって導入された企業代替最低税 (CAMT) は、「調整済み財務諸表所得」に対して 15% の最低税を課します。この「調整済み財務諸表所得」には、新しい会計規則の下で評価される未実現の公正価値利益が含まれています。Strategy のビットコインの未実現利益が 170 億ドル に上る可能性があり、規制上の例外が認められない限り、2026 年から数十億ドルの税負債が発生する可能性があります。

企業の年間 1 億 2,870 万ドルのソフトウェア収益 - 元々のビジネス - は過去 12 か月で 3 億 5,000 万ドルの粗利益を生み出しました。これは 940 億ドルの時価総額のごく一部です。Strategy は実質的に名前だけの運転資金フローを持つ純粋なビットコイン代理であり、Morningstar アナリストの Michael Miller は次のように述べています:「Strategy は実際には、ビットコインの評価益のおかげで、資本調達や資産売却を通じて配当を支払うための現金を生み出している。」

ビットコイン保有に対する株主の権利について法的な疑問が残っています。一般株主は、ビットコインの法的に直接の所有権を持たないかもしれません。企業の資産は法人レベルで保持されているため、倒産や事業再編の際にビットコインの資産がどのように分配されるかについての不確実性があります。優先株主には明示的な清算優先権と優先要求権がありますが、複雑な資本構造がビットコインの配分方法について不透明性をもたらしています。

カストディと運営リスクもあります。Strategy はビットコインを複数の機関グレードのカストディプラットフォーム にわたって保有していますが、ビットコイン供給の 3% を単一の企業が保有していることで、規制行動やセキュリティ侵害、管理上の失敗に対するシステム的な脆弱性が生じます。

広範な影響: ビットコイン財務エコシステムの進化

Strategy のモデルは産業の発展を促進しました。2025 年の最終四半期に 48 の新しいビットコイン財務企業が登場しました。これは 2020 年に始まったトレンドを加速させています。デジタル資産財務会社 (DATCO) は合計で約 930 億ドルのビットコインを保有しています。これは流通供給量の 3.98% に相当します。

最も著名な追随者は、日本のメタプラネットで、現在30,823 BTC を保有し、3.5 億ドルの評価価値があります。これにより、世界で第4位の企業ビットコイン保有者 となっています。メタプラネットは、無金利債、株式発行、そしてカバードコールオプションのような革新的なデリバティブ戦略 を用いて、保有する 210,000 BTC を 2027 年までに達成することを目指しています。これはビットコインの総供給の 1% を占めます。

MARA Holdings は 53,250 BTC を保有しています、XXI Capital(テザー支援の Twenty One)は 43,514 BTC を保有しており、ビットコイン標準財務会社(アダム・バックとカンターフィッツジェラルドが支援)が 30,021 BTC を保有しています。保険、ヘルスケア、自動車、エネルギーなどの業界の企業がビットコインの割り当てを発表しており、財務採用が仮想通貨固有の企業を超え、主流の企業に 拡大しています。

需給の影響は深遠です。企業は2025 年に平均して毎日約 1,755 BTC を取得しています。これは日々採掘される約 900 BTC のほぼ2倍です。機関投資家は現在、ビットコインの供給の 18% を管理しています。これは 2021 年には無視できるレベルからの大幅な増加です。また、スポットビットコインETFは供給の 6% を保有し、長期保有者が持ち分を増やしています。これにより利用可能な循環供給が事実上縮小しています。

アナリストたちはこれを構造的な価格底 と説明しています。企業の財務部門は、市場に影響を与えないよう店頭で購入し、上昇相場でも下降相場でも静かに蓄積します。パニック売りに走りがちな個人投資家とは異なり、長期的なマンダテを持つ企業は短期的な変動に関係なく一貫した需要を提供します。これが供給を減少させ、価格をより高い水準で安定させる可能性があります。

このモデルはまた、ビットコインを純粋な投機資産から制度的な質の高い担保に変えていきます。Strategy の優先株は、事実上ビットコインで裏付けられた証券であり、固定の利回りを提供しています。これは住宅ローン担保証券やその他の構造化商品に似ており、これらの金融商品が普及すると、ビットコインは伝統的な資本市場に組み込まれ、年金基金、保険会社、その他の利回りを求める投資家に対して利用可能になります。

しかし、この制度化にはリスクが伴います。Chanos は警告しています 。多くのビットコイントレジャリー企業による急速な発行が SPAC バブルを反映しており、ウォール街の「印刷機」が市場の需要を超える投資車両の供給を生み出し、最終的には評価が崩壊しました。もしも多くの企業が同様のビットコインに裏づけられた証券で資本を競い合えば、セクター全体でプレミアムが消失し、基本的な経済原則が損なわれる可能性があります。

集中リスクも高まります。Strategy は単独でビットコインの供給の 3%以上を保有しています、これは単一の企業の経営判断、資本構造、規制の地位に対するシステム的な露出を生み出します。もし戦略が破産、規制行動、あるいは契約違反により強制清算を受けることになれば、ビットコイン市場に対する影響は深刻になる可能性があります。

模倣モデルの普及により、差別化と持続可能性に関する問題が浮上します。多くの小規模なビットコイントレジャリー企業は Strategy の規模、資本市場の熟度、あるいは最初の動きのメリットを持たない。多くの企業は 1 倍以下の mNAV で取引され、希薄化する株式発行を正当化するプレミアムを獲得できない可能性があります。こうした企業は資本を効率的に調達することに苦慮し、市場の下落時に債務を履行するためにビットコインを売却せざるを得なくなる可能性があります。

次に来るもの: 監視するべきシグナル

Strategy のプレイブックは、最も重要なテストを迎えています。競争が激化し、ビットコインの価格の軌道が不確かな中でも、資本市場の機能を持続的に拡大できるかを証明する必要があります。

モデルが成功するかどうかを決定するいくつかの指標:

ATMプログラムの利用: Strategy が、投資家による高利回りの優先株への関心に対して$42億ドルの STRC ATM 能力と他の証券の数十億ドル規模の能力を効果的に活用できるかどうか。STRC が常にパー以上で取引される場合、Strategy は拡大可能な資金源を得ます。もしそれが配当増加にもかかわらずパー以下で取引される場合、メカニズムは機能しなくなります。

ビットコインの購入ペース: Strategy の蓄積速度は、資本の利用可能性と戦略的信頼を直接的に示します。コンテンツ: 1,000BTC以下のボリュームは資本の制約を示唆し、10,000BTC以上の月次継続購入は成功した資金調達を示します。国際的なSTREの発行成功は特に重要です。ヨーロッパの投資家がユーロ建てビットコインへの投資を受け入れる場合、それはグローバルな拡張を裏付けますが、需要が期待に反しない場合、市場の飽和を示唆します。

mNAVの動き:一般株式の発行を大規模に再開するには、プレミアムが2倍に回復する必要があります。1倍以下に圧縮され続けると、優先株式と負債に完全に依存せざるを得なくなり、成長が制約されます。持続的に2.5倍以上のmNAVへの復帰は、投資家の信頼が回復したことを示し、積極的な株式資金調達による蓄積を再開します。

優先取引と利回りスプレッド:STRC、STRF、STRK、STRDは、安定した取引と比較可能な固定利付証券に対する合理的な利回りスプレッドを維持する必要があります。優先株式がデフォルトになった場合、スプレッドが拡大し、パリティを大幅に下回って取引されると、Strategyの配当分配能力とビットコインの担保価値の維持に対する信頼の喪失を示唆します。

規制と会計の進展:CAMT税問題の解決 は重要です。Strategyが未実現利益に対する数十億ドルの税金を課された場合、ビットコインの売却や債務再編を余儀なくされる可能性があります。逆に、未実現の暗号利益に対する規制の例外が認められれば、主要な懸念が取り除かれます。公正価値会計のボラティリティへの影響と投資家の認識も資本アクセスに影響を与えるでしょう。

模倣企業の業績:Metaplanet, MARA, および数十の小規模ビットコイン財務会社の成功または失敗は、このモデルが拡大可能であるか、またはStrategyの独自の地位によってのみ可能であるかを示します。競合他社が1.5~2倍のmNAVプレミアムで成功する場合、それはカテゴリーを立証します。一方、ほとんどの企業が1倍を下回り、資金調達に苦戦する場合、市場は少数の主要プレイヤーのみを支えることができることを示唆します。

ビットコイン価格の軌道:最終的に、モデルの持続可能性はビットコインの価値上昇に依存します。Strategyが2025年のガイダンスで想定するように、ビットコインが150,000ドルから200,000ドルに達した場合、未実現利益は優先株式の配当を容易に支払い可能とし、mNAVの拡大が見込まれます。ビットコインが80,000ドルを下回りStrategyの平均コストベースに近い長期の弱気相場に入った場合、会社は配当の削減、資産の売却、または契約の再交渉について困難な決断を迫られるでしょう。

最終的な考え

マイケル・セイラーのStrategyは驚くべき成果を達成しました。中規模ソフトウェア会社をビットコインの金融機関へと転換し、デジタル資産を活用する企業の新しい財務市場イノベーションを開拓しました。特にSTRCのパー・シーキング・メカニズムを中心とした永続的な優先株式装置は、小売アクセスと利回り創出にまつわる実際の問題を解決する真の金融技術です。

しかし、現在の評価額でのモデルの持続可能性は未証明です。3.5倍から1倍をわずかに上回る程度にまで劇的に圧縮されたmNAVは、Strategyのビットコイン保有に対するプレミアムが市場のセンチメント、競争の差別化、およびビットコインの継続的な価格上昇に依存していることを示しています。2.5倍以下のmNAVでの株式発行を可能にする方針の逆転、インサイダー売却、競争の激化は、管理層がプレミアムが恒久的に損なわれていると信じているかどうかについて疑問を投げかけています。

ジム・チャノスのような批評家は、最終的にビットコイン財務会社がSPACに類似した投機的バブルであり、市場がこれが単なるホールディングビークルであり、価値創造のビジネスではないと認識するにつれてプレミアムがゼロに圧縮される運命にあると証明されるかもしれません。2025年にビットコインを直接購入したほうがStrategy株を上回る業績を残したという事実は、この見解に信憑性を与えます。

または、Strategyは世界的に優先株式装置を成功させ、優れた実行力、流動性提供、金融商品イノベーションを通じて適度なプレミアムを正当化する恒久的な資金市場フランチャイズを構築するかもしれません。もしSTRCとSTREがビットコイン担保の10%利回りを提供する正当な固定利付代替商品としての地位を確立すれば、Strategyはビットコイン担保の投資銀行や資産管理会社のようなものに進化する可能性があります。

結論に達するには数年かかるでしょう。いま明らかであることは、Strategyが単にビットコインを蓄積するだけではなく、企業が暗号資産を活用して財務諸表を構成し、資本市場にアクセスして買収を資金調達し、従来の金融とデジタル資産を結ぶ取引可能な証券を創造する新しいモデルを設計したということです。

そのモデルが企業の財務管理の未来を代表するのか、または持続不可能なアービトラージで、解消に向かう運命にあるのかは、Strategyだけでなく、その道を歩もうとしている190以上の企業や、機関採用が投機を超えて真に拡大できるかを注意深く見守る暗号エコシステム全体の定義的な問いかけです。