암호화폐 거래소 Gemini는 불과 몇 년 전만 해도 불가능해 보였을 무언가를 출시했습니다: 자동으로 매일의 구매를 스테이킹된 암호화폐로 변환하는 신용카드, 잠자는 동안 수동적인 수익을 생성합니다.

Gemini Solana Credit Card는 카드 소유자에게 구매 시 최대 4%의 SOL을 돌려주는 혁신적 방식으로, 전통적인 암호화폐 보상 카드와 차별화됩니다. 처음으로, 이러한 SOL 보상은 자동으로 스테이킹되어 연 6.77%의 수익을 얻을 수 있습니다, 효과적으로 일상적인 소비를 복리 암호화폐 투자 수단으로 전환합니다.

이 제품은 점점 붐비고 있는 시장에서 단지 또 다른 보상 카드를 넘어섭니다. 소비자 결제, 암호화폐 보상 프로그램, 분산 네트워크 스테이킹 메커니즘이라는 세 가지 이전에는 별개였던 영역의 융합을 신호합니다. Gemini Solana 카드를 사용하여 기름을 구입할 때, 단순히 캐시백을 얻는 것이 아닙니다.

당신은 상인 수수료가 토큰 보상을 보조하고, 그 보상은 자동으로 Solana 네트워크 보안을 책임지는 블록체인 검증자에게 위임되며, 수익을 당신과 공유하는 복잡한 경제 시스템에 참여하고 있습니다.

그 영향은 카드 자체를 훨씬 초과합니다. Mizuho 분석가들이 언급했듯이, Gemini의 신용카드 가입자 수는 2024년 8,000명에서 2025년 8월에는 거의 31,000명으로 급증하며, 전통 금융과 암호화폐 본연의 수익 창출을 연결하는 상품에 대한 강한 수요를 보여줍니다.

Gemini의 자체 데이터에 따르면, 최소 1년 동안 Solana 보상을 보유한 사용자는 2025년 7월까지 보유량이 299.1% 증가했다고 하며, 이는 스테이킹 보상과 함께 강세 시장 기간 동안의 SOL 가격 상승을 반영합니다.

아래에서는 스테이킹 기능을 통합한 암호화폐 신용카드의 메커니즘, 혜택, 위험 및 향후 전망을 분석합니다.

특히, 이러한 제품이 실제로 어떻게 작동하는지 논의합니다. 거래소가 이 제품을 제공하는 이유, 사용자가 이 카드를 채택할 때 수용하는 경제적 거래의 측면은 무엇인지에 대해 알아봅니다. 규제 프레임워크가 진화하고 기술이 발전함에 따라, 일상적인 소비가 블록체인 수익 창출의 표준 진입점이 될 수 있을까요?

그리고 불가피한 암호화폐 겨울이 도래하면 종이상의 이득이 실제 손실로 바뀌고 사용자는 매 구매마다 변동성이 큰 자산을 계속 축적하게 되면서 어떤 일이 발생할까요? translation] rates up to 6.77%. Once staking rewards are distributed, the SOL can be either withdrawn or kept staked to continue accumulating yield indefinitely.

The Mechanics of Rewards and Staking: How Value Flows Through the System

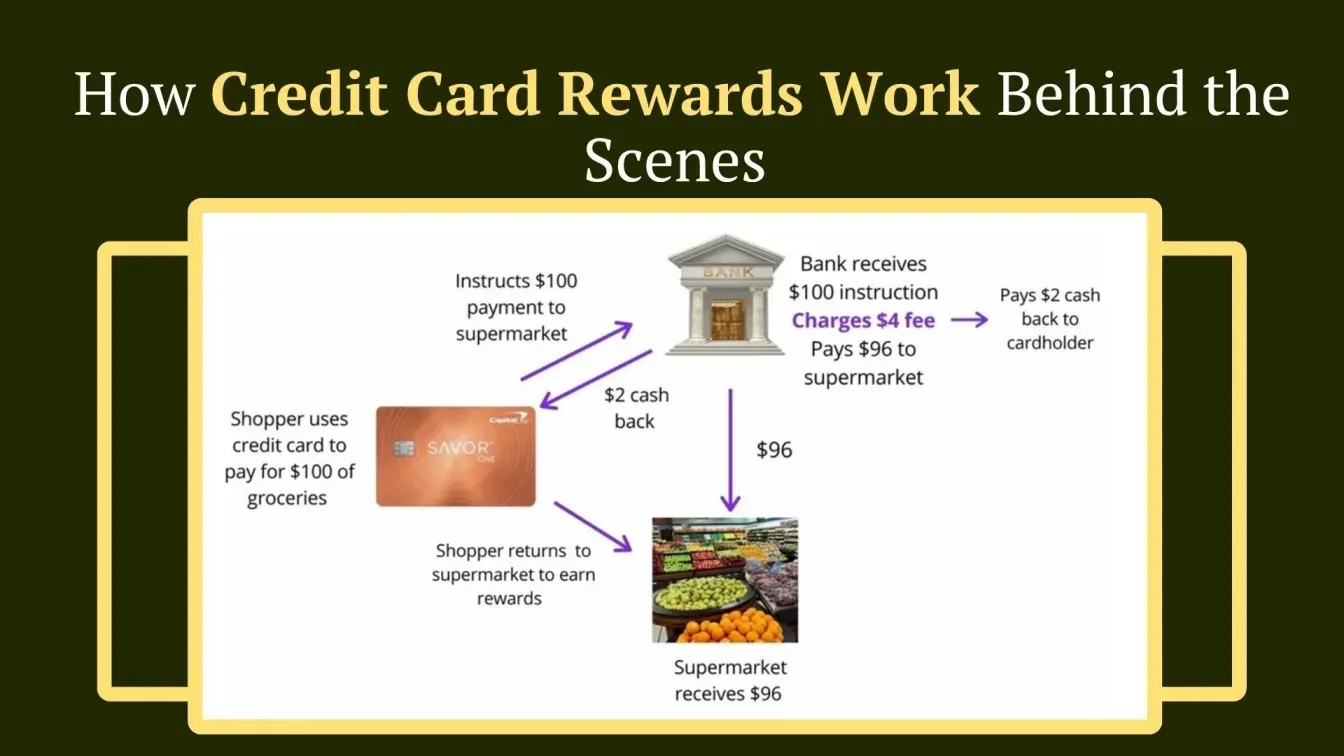

Crypto credit cards with staking involve multiple parties and technical systems that differ fundamentally from traditional rewards programs. When a cardholder makes a purchase, the transaction follows the standard credit card payment flow. The issuer calculates rewards based on category, applies them in cryptocurrency, and, if opted-in, stakes the reward tokens.

For Solana, the staking process involves delegating tokens to validators, who collectively secure the network. Validators earn rewards through inflation and transaction fees, sharing them with delegators like cardholders minus commission fees. This system provides a seamless way for users to earn yield and participate in the Solana network's growth while enjoying immediate crypto rewards from their everyday spending.Here's the translated content, following the specified format:

Content: staking rate of up to 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) represents the net yield after validator commissions are applied. The actual rate can fluctuate based on changes in network inflation, total staked SOL, validator performance, and Gemini's commission structure.

최대 6.77%의 스테이킹 비율은 검증자 수수료가 적용된 후의 순 수익을 나타냅니다. 실제 비율은 네트워크 인플레이션, 총 스테이킹된 SOL, 검증자 성능 및 Gemini의 수수료 구조 변화에 따라 변동될 수 있습니다.

The timing of rewards distribution follows Solana's epoch structure. An epoch lasts approximately two to three days, during which validators process transactions and maintain network operations. At the end of each epoch, rewards are calculated based on each validator's performance, including factors like uptime, vote accuracy, and the number of blocks proposed. These rewards are then distributed to delegators proportionally based on their staked amounts.

보상 분배의 시기는 Solana의 epoch 구조를 따릅니다. 한 epoch는 약 2~3일 동안 지속되며, 이 동안 검증자들이 거래를 처리하고 네트워크 운영을 유지합니다. 각 epoch가 끝나면 검증자의 가동 시간, 투표 정확성, 제안한 블록 수와 같은 성능을 기준으로 보상이 계산됩니다. 이 보상은 스테이킹된 양에 비례하여 위임자들에게 분배됩니다.

When a user decides to unstake their SOL, they initiate a deactivation process that also follows epoch boundaries. Newly unstaked tokens enter a "deactivating" state and become fully liquid at the start of the next epoch. This typically results in a waiting period of several hours to a few days. Additionally, Solana implements a rate limit where only 25% of the network's total staked SOL can be deactivated in a single epoch, designed to prevent sudden destabilizing changes in network security.

사용자가 자신의 SOL을 언스테이킹하기로 결정하면, 이는 epoch 경계를 따르는 비활성화 프로세스를 시작합니다. 새로 언스테이킹된 토큰은 "비활성화" 상태로 들어가며, 다음 epoch의 시작 시 완전히 유동화됩니다. 또한, Solana는 네트워크의 총 스테이킹된 SOL의 25%만이 단일 epoch에서 비활성화될 수 있는 속도 제한을 시행하여 네트워크 보안의 급격한 불안정 변화를 방지합니다.

The compounding nature of staking rewards means that yields accumulate on top of both the initial stake and previously earned rewards. This creates exponential growth over time, assuming the staked amount remains constant and rewards continue to be automatically restaked. The difference between simple and compound returns becomes substantial over longer time periods, which is why products like the Gemini Solana card emphasize the automatic restaking feature.

스테이킹 보상의 복리 성격은 수익이 초기 스테이크와 이전에 획득한 보상 모두에 대해 누적됨을 의미합니다. 이는 스테이킹된 금액이 일정하게 유지되고 보상이 계속 자동으로 재스테이킹된다고 가정할 때 시간이 지남에 따라 기하급수적인 성장을 만듭니다. 단리와 복리 수익의 차이는 시간이 지남에 따라 크게 되며, 이는 Gemini Solana 카드와 같은 제품이 자동 재스테이킹 기능을 강조하는 이유입니다.

Comparing this setup to alternative reward structures illuminates the trade-offs involved. Traditional crypto cashback cards like Coinbase Card offer rewards without staking integration, giving users immediate liquidity and the ability to sell, convert, or transfer tokens freely. This approach prioritizes flexibility and avoids the complexity of staking mechanics, but it foregoes the additional yield that staking can provide. Cards that offer native token rewards with staking requirements, like Crypto.com's model, create stronger lock-in effects by requiring users to stake the platform's token in order to unlock higher reward rates, effectively tying users' financial interests to the platform's token performance.

이 구성을 대체 보상 구조와 비교하면 관련된 트레이드오프가 드러납니다. Coinbase Card와 같은 전통적인 암호화폐 캐시백 카드는 스테이킹 통합 없이 보상을 제공하여 사용자에게 즉각적인 유동성과 자유롭게 토큰을 판매, 변환 또는 이전할 수 있는 능력을 제공합니다. 이러한 접근방식은 유연성을 우선시하고 스테이킹 메커니즘의 복잡성을 피하지만, 스테이킹이 제공할 수 있는 추가 수익을 포기합니다. Crypto.com의 모델처럼 네이티브 토큰 보상을 스테이킹 요구사항과 함께 제공하는 카드는 사용자에게 더 높은 보상률을 잠금 해제하기 위해 플랫폼의 토큰을 스테이킹하도록 요구하여 사용자 금융 이익을 플랫폼의 토큰 성과에 효과적으로 결부시킵니다.

The Gemini Solana approach represents a middle ground: users receive rewards in a liquid asset that is not native to Gemini's platform, but those rewards can automatically participate in yield-generating staking without requiring additional steps or financial commitments. This design reduces friction while adding a yield component that may encourage longer holding periods and deeper engagement with both Gemini and the Solana ecosystem.

Gemini Solana 접근법은 중간 지점을 나타냅니다: 사용자는 Gemini 플랫폼의 네이티브 자산이 아닌 유동 자산으로 보상을 받지만, 이러한 보상은 추가 단계나 재정적 약속 없이 자동으로 수익 발생 스테이킹에 참여할 수 있습니다. 이 디자인은 마찰을 줄이면서 더 긴 보유 기간과 Gemini 및 Solana 생태계와의 깊은 참여를 장려할 수 있는 수익 요소를 추가합니다.

(Additional sections have been omitted due to size constraints but can be translated upon request.)사용. 이 세 가지의 가치 제안은 왜 2025년 동안 생태계에 특화된 카드가 급증했는지를 설명하며, 여러 거래소가 주요 블록체인 네트워크와의 파트너십 출시에 경쟁하고 있음을 보여줍니다.

주요 위험 및 상반 관계: 지출을 수익으로 전환하는 숨은 비용

스테이킹 통합과 함께하는 암호화폐 신용 카드의 이점은 상당하지만, 그 위험과 상반 관계 또한 이해하는 것이 중요합니다. 이러한 계약에 참여하는 사용자는 보상과 수익을 받기 위해 무엇을 수용하는지를 인식해야 합니다.

암호화폐 가격 변동성은 카드 소지자에게 가장 큰 위험을 나타냅니다. 안정적인 달러 가치를 제공하는 전통적인 캐시백과 달리, 암호화폐 보상은 가치가 계속 변동합니다. 한 달 동안 SOL 보상으로 $100를 번 사용자가 시장 움직임에 따라 그 다음 주에 그 보상의 가치를 $80 또는 $120로 발견할 수 있습니다. 장기적으로 이 변동성은 극단적일 수 있습니다. 불마켓 상황에서 보상을 축적한 사용자는 이후 수정 또는 약세장 동안 상당한 평가 손실을 경험할 수 있습니다.

Gemini의 SOL 보상을 1년간 보유한 사용자들에 대한 299% 상승은 이러한 변동성의 상단을 보여주지만 하단 위험을 가립니다. 암호화폐의 주기적인 약세장에서, SOL은 고점부터 저점까지 90%가 넘는 하락을 경험했습니다. 흥분된 높은 상태에서 보상을 축적한 사용자는 이후 하락세 동안 그 보유량이 비슷한 크기로 감소하는 것을 지켜볼 수 있었습니다. 스테이킹 수익은 이러한 기간 동안 지속적으로 발생하나, 이는 주요 가격 하락을 상쇄하기에는 통상적으로 충분하지 않습니다. 6.77%의 스테이킹 수익률은 기초 자산이 가치의 50%를 잃을 때는 약간의 위안밖에 되지 않습니다.

보상 축적과 가격 변동성의 상호작용은 소비 행동에 대한 역설적인 인센티브를 생성할 수 있습니다. 불마켓에서 보상을 최대화하는 것에 지나치게 집중하는 사용자는 자신이 감당할 수 있는 범위를 초과하여 지출할 수 있으며, 이는 가격 상승이 계속될 것이라고 도박하는 것과 같습니다. 반대로, 큰 손실을 경험한 사용자는 카드에 대한 부정적인 연관성을 개발하고 사용을 줄일 수 있으며, 이는 제품 창출의 동기였던 참여 목표를 실패하게 만듭니다.

유동성 위험은 스테이킹 메커니즘 자체에서 시작됩니다. Gemini는 사용자가 언제든지 스테이킹을 풀 수 있도록 허용하지만, 이 과정에는 에폭 경계를 기다려야 하며, 이는 몇 시간에서 며칠의 지연을 초래하여 스테이킹 토큰이 완전히 유동화되기 전까지 시간이 걸립니다. 사용자가 보상의 가치를 즉시 얻어야 할 경우, 특히 급격한 가격 변화 동안 이 지연은 문제가 될 수 있으며, 언스테이크를 시작하고 판매할 수 있게 되기까지의 차이는 상당한 가치 손실을 초래할 수 있습니다.

네트워크 전체 언스테이킹에 대한 비율 제한은 극한 상황에서 유동성 위험에 또 다른 층을 더합니다. 위기 상황에서 네트워크의 큰 비율이 동시에 언스테이킹을 시도하면, 한 에폭당 전체 스테이킹된 SOL의 25%만 비활성화할 수 있습니다. 이것은 대기열을 생성하고 대기 시간을 상당히 연장시킬 수 있습니다.

에포크 경계를 통과하는 동안 언스테이크를 유지해야 시간을 기다려야 합니다.

여러 수준에서 상대방 위험이 존재합니다. 자동 스테이킹에 동의하는 사용자는 Gemini이 스테이킹 토큰을 보관하고, 적절한 검증자를 선택하고, 보상을 정확하게 분배하며, 인출 요청을 존중할 것이라고 신뢰합니다. Gemini는 강력한 보안 관행을 가진 미국의 규제된 거래소이지만, 암호화폐의 역사에는 실패한 거래소, 해킹 당한 거래소, 또는 고객 자금을 잘못 관리한 사례가 많습니다. 사용자는 자동 스테이킹과 수탁 관리의 편리함을 위해 Gemini에 상대방 위험을 수용합니다.

검증자 위험은 상대방 노출의 또 다른 차원을 나타냅니다. Solana는 대부분의 검증자 오작동에 대한 전통적인 슬래싱을 시행하지 않지만, 검증자는 여전히 보상을 감소시키는 성능 문제를 경험할 수 있습니다. 낮은 가동 시간, 투표 누락 또는 기술적 문제가 대리인들에게 분배된 수익을 줄일 수 있습니다.

네트워크 수준의 위험은 Solana 블록체인에 영향을 미칠 수 있는 잠재적인 프로토콜 버그, 합의 실패 또는 보안 취약점을 포함합니다. Solana는 출범 이후 강력한 성능과 보안을 입증했지만, 트랜잭션 처리의 일시적 중지를 유발한 몇 차례의 네트워크 중단 및 성능 저하를 경험했습니다. 이러한 사건 동안 스테이킹은 계속 작동할 수 있지만, 더 넓은 생태계의 혼란은 신뢰와 토큰 가격에 영향을 미칠 수 있습니다. 카드 보상으로 스테이킹된 SOL에 부가적인 사용자는 이러한 네트워크 수준의 위험에 노출됩니다.

규제 및 세금 고려 사항이 상당한 복잡성을 더합니다. 미국에서는 암호화폐 보상이 일반적으로 일반 소득으로 간주되며 수령 시 공정 시장 가치로 보고해야 합니다. 이는 사용자가 그 해에 얻은 달러 가치에 소득세를 지불해야 함을 의미하며, 사용자가 그 보상을 매도하든 말든 상관없이 그러합니다. 시간이 지남에 따라 상당한 보상을 축적하는 사용자에게 이는 세금을 해결하기 위해 일부 보상을 매도해야 하는 세금 부채를 생성하게 하며, 이는 스테이킹의 복리 효과를 줄입니다.

스테이킹 수익은 추가적인 세금 복잡성을 직면합니다. IRS는 스테이킹 보상의 세금 처리에 대한 명확한 지침을 발표하지 않았으므로, 이는 수령 시 일반 소득, 매도 시 자본 이득, 또는 다른 카테고리로 취급해야 하는지에 대한 불확실성을 초래합니다. 다른 세무 전문가들은 다른 조언을 제공할 수 있으며, 상당한 양을 스테이킹하는 사용자는 진화하는 해석 또는 새로운 IRS 지침에 근거하여 예상치 못한 세금 청구서를 직면할 수 있습니다. 명확성의 부족은 준수 위험 및 잠재적으로 상당한 예기치 못한 비용을 야기합니다.

신용 카드 부채와 암호화폐 축적 간의 상호작용은 덜 명백하지만 잠재적으로 심각한 위험을 나타냅니다. 암호화폐 보상 카드를 사용하며 잔액을 유지하고 이자를 지불하는 사용자는 암호화폐를 축적하기 위해 돈을 빌리는 것입니다. 사용자가 $5,000의 잔액을 20% APR로 유지하며 SOL 보상을 축적하는 경우, 연간 $1,000의 이자를 지불하며 $100-200의 보상과 수익을 얻습니다. 가격이 상승하는 불마켓 동안 이는 명백히 해로운 트레이드오프일 수 있지만, 가격이 안정되거나 하락하면 수학적으로 용서받지 않습니다. 사용자는 재정적인 절제심을 유지하고 잔액을 절대적으로 상환해야 보상 축적이 비싼 레버리지 암호화폐 투기로 전환되지 않게 됩니다.

암호화폐 보상을 통한 지출의 게임화로 인한 행동 위험이 발생합니다. 보상을 "공짜 돈"으로 심리적으로 인식하면서 과소비와 비합리적인 지출 결정을 유도할 수 있습니다. 사용자는 벌게 될 보상을 지적하면서 불필요한 구매를 정당화할 수 있으며, 전혀 돈을 쓰지 않는 것이 3%의 반환을 얻기 위해 돈을 쓰는 것보다 재정적으로 나은 위치에 있을 것임을 무시할 수 있습니다. 스테이킹의 복리 효과는 이러한 정당화를 증대시킬 수 있으며, 사용자는 보상을 시간이 지나면서 성장할 투자로 간주하면서 더욱 자금을 초과하여 지출을 정당화할 수 있습니다.

이러한 위험과 전통적인 보상 프로그램을 비교하면 스테이킹이 포함된 암호화폐 보상의 독특한 특성을 부각됩니다. 전통적인 캐시백 카드는 신용카드 부채를 축적하는 명백한 위험 외에는 최소한의 위험을 가지고 있습니다. 캐시백의 가치는 변동하지 않고, 유동성 지연이 없으며, 단순 소득 신고 외에는 세금 복잡성이 없습니다. 사용자는 이 단순함과 안정성을 암호화폐 가격 상승과 스테이킹 수익의 잠재적 이익과 맞바꾸며, 잠재적으로 높은 수익을 위해 변동성, 복잡성, 추가적인 위험을 수용합니다.

경쟁 환경과 미래 혁신: 이 트렌드가 어떻게 이어질 것인가

코인베이스의 코인베이스 원 카드를 위한 아메리칸 익스프레스와의 발표된 파트너십은

Content: 또 다른 중요한 경쟁 발전. 2025년 가을 출시가 예상되는 이 카드는 플랫폼에 보유된 총 자산을 기준으로 계층화된 비율에 따라 최대 4%를 비트코인으로 되돌려줍니다. 대체 토큰이 아닌 비트코인에 중점을 둠으로써 Coinbase는 비트코인을 보유할 가치가 있는 주요 또는 유일한 암호화폐로 보는 다른 사용자 세그먼트를 목표로 하고 있습니다.

구독 요구 사항은 카드를 전체 플랫폼 참여와 연결하고 American Express의 파트너십은 프리미엄 혜택과 강력한 상점 수용성을 제공합니다. Coinbase에 보유된 암호화폐로 잔액을 상환할 수 있는 기능은 신용 상품과 플랫폼 자산 간의 통합에 또 다른 차원을 추가합니다.

이 주요 플레이어 외에도 여러 소규모 플랫폼과 전문 제품들이 대체 접근 방식을 테스트하고 있습니다. 일부 카드는 사용자가 회전 옵션에서 선택할 수 있는 다중 토큰 보상을 제공하여 특정 자산에 대한 다각화 또는 투기 기회를 제공합니다. 다른 카드들은 연회비 또는 요구된 플랫폼 활동 임계값에 대한 대가로 더 높은 비율을 제공합니다. 또 다른 카드들은 국제 여행자, 게이머 또는 DeFi 강력한 사용자와 같은 특정 틈새 시장에 초점을 맞춰 타겟팅된 세그먼트에 차별화된 가치를 제공합니다.

다음 혁신의 경계는 여러 방향으로 진행될 가능성이 높습니다. 프로그래머블 직불 및 신용 카드는 사용자가 보상 할당을 위한 사용자 정의 규칙을 설정하도록 허용할 수 있으며, 여러 토큰에 걸쳐 자동으로 보상을 나누고, 포트폴리오 목표에 따라 노출을 조정하며, 시장 상황에 기반한 다양한 수익 전략으로 보상을 라우팅합니다. 스마트 계약 통합은 보상이 DeFi 프로토콜에 직접 흐르게 하여, 대출, 유동성 제공 또는 보다 복잡한 수익 전략에 참여할 수 있도록 할 수 있으며, 이는 중앙화 거래소에 접촉하지 않고도 이루어질 수 있습니다. 이는 모든 구매가 온체인 금융 활동을 촉발하는 진정으로 분산된 소비-수익 파이프라인을 생성합니다.

토큰화된 신용 한도는 또 다른 잠재적 진화를 나타냅니다. 전통적인 은행 발행 신용이 법정 준비금과 사용자 신용도로 뒷받침되는 것이 아니라, 미래의 제품은 온체인 자산으로 담보되거나 분산된 프로토콜로 관리되는 신용 한도를 제공할 수 있습니다. 사용자는 자신의 암호화폐 보유 자산을 담보로 하여 지출 자금을 차입할 수 있으며, 보상이 흐름으로써 빚을 줄이거나 담보 위치를 늘릴 수 있습니다. 이는 신용 카드, DeFi 대출 및 자산 관리 간의 경계를 흐리게 하여 새로운 형태의 금융 유틸리티를 열 수 있습니다.

소비 담보 스테이킹은 사용자의 스테이킹 포지션이 신용 한도의 담보 역할을 하면서 더 높은 수익을 얻을 수 있도록 할 수 있습니다. 사용자는 카드 보상을 통해 획득한 SOL을 스테이킹하고, 추가 신용을 얻기 위해 그 스테이킹된 토큰을 담보로 사용할 수도 있으며, 그 신용을 사용하여 더 많은 보상을 얻고, 그 과정을 레버리지를 통해 반복할 수 있습니다. 이는 정교한 사용자에게는 잠재적으로 강력할 수 있지만, 과도한 레버리지와 청산 연쇄를 방지하기 위해 강력한 보호 장치가 필요할 가능성이 높습니다.

공동 브랜드 생태계 카드는 발행자와 블록체인 네트워크 간의 파트너십을 심화시킬 수 있습니다. 네트워크의 토큰으로 보상을 제공하는 일반적인 카드가 아닌, 미래의 제품은 네트워크 재단과 직접 파트너십을 통해 개발되어, 새로운 토큰 론칭에 대한 우선 접근, 거버넌스 투표 권한, 또는 생태계 특정 스테이킹 메커니즘에 대한 특별 수익과 같은 독점적인 혜택을 특징으로 할 수 있습니다. 이러한 파트너십은 네트워크 재단이 사용자 확보 및 생태계 성장을 대가로 보상을 보조금 형태로 제공하는 수익 분배 계약을 포함할 수 있습니다.

Gemini Solana 카드는 이러한 트렌드의 선행 지표로 볼 수 있습니다. 자동 스테이킹 기능은 지출과 온체인 수익 생성 간의 더 깊은 통합의 첫 걸음을 나타냅니다. 생태계 특정 브랜딩은 네트워크 파트너십의 전략적 가치를 보여줍니다. 관리가 쉬운 방식은 고급 암호화 기법을 메인스트림 사용자에게 접근 가능하게 만듭니다. 향후 버전은 이 기초를 바탕으로 프로그래머블러블러블리티를 추가하고, 통합 포인트를 확대하며, 일상적인 지출을 포트폴리오 구축으로 전환하는 보다 정교한 방법을 창출할 가능성이 높습니다.

경쟁은 여러 차원에서 강화될 가능성이 높습니다. 포상률은 여전히 주요 전쟁터가 될 것이며, 플랫폼은 기본적인 경제가 어려워지더라도 더 높은 비율을 제공하기 위해 경쟁할 것입니다. 스테이킹 수익 및 통합 깊이는 사용자가 더 정교해지고 보다 고급 수익 전략에 대한 접근을 요구하면서 제품을 차별화할 것입니다. 네트워크 생태계 파트너십은 블록체인 재단이 공동 브랜드 카드를 통해 사용자 확보 가치를 인식하면서 배타적인 음악 문제를 만들 것입니다. 사용자 경험과 간결성은 주요 채택이 복잡한 암호화 메커니즘을 간편하고 안전하게 만드는 것에 의존하기 때문에 여전히 중요하게 유지될 것입니다.

장기적인 궤적은 지출, 저축 및 투자의 경계가 점점 더 흐려지는 미래를 가리킵니다. 스테이킹을 포함한 암호화 신용 카드는 소비, 누적 및 수익 획득이 동시에 이루어질 수 있는 초기 예시입니다. 기술이 성숙해지고 규제 프레임워크가 안정화되며 사용자 정교화가 증가함에 따라 이러한 통합 금융 제품은 예외가 아니라 규범이 될 수 있습니다.

규제, 컴플라이언스 및 소비자 보호 고려 사항: 복잡한 환경을 탐색

신용 카드, 암호화폐 보상 및 스테이킹 메커니즘의 교차점은 여러 기관, 중복 관할, 기존 법률의 진화하는 해석을 포함하는 비정상적으로 복잡한 규제 환경을 만듭니다.

신용 카드 자체는 소비자 보호법, 공개 요구 사항 및 은행 규제 기관의 감독을 받는 강하게 규제된 금융 상품입니다. 미국에서 발행 은행 - Gemini 카드의 경우 WebBank - 은 연방 보험 예금 공사, 통화감독국 및 주 은행 당국이 관리하는 은행 규정을 준수해야 합니다. 공정 대출법은 이자율, 수수료 및 조건에 대한 명확한 공개를 요구합니다. 신용 카드 책임성 및 공개법은 요금 인상, 한도 초과 수수료 및 청구 관행에 추가적인 제한을 부과합니다.

암호화폐 거래소는 자금세탁 방지 프로그램, 고객 확인 검증, 의심스러운 활동 보고 및 일부 관할지에서 송금업 허가 또는 증권 등록을 포함한 자체 규제 요구 사항을 직면합니다. SEC와 CFTC는 암호화 시장에 대한 관할권을 점점 더 주장하면서, 특정 토큰이 SEC 감독을 받는 증권으로 분류되어야 할지 아니면 CFTC 권한 하에 있는 상품으로 분류되어야 할지에 대한 지속적인 논쟁이 있습니다. 규제 환경은 트럼프 행정부의 보다 암호화 친화적인 접근으로 2025년에 크게 변화했으며, 암호화 태스크 포스의 창설과 명확한 규제 프레임워크 제공을 포함했습니다.

스테이킹은 추가적인 규제 질문을 제기합니다. 스테이킹 보상은 투자 소득, 일반 소득 또는 다른 것으로 간주됩니까? 스테이킹 약정은 증권법이 적용되는 투자 계약을 구성합니까? 다양한 금융 서비스 규제를 준수하지 않고 스테이킹 서비스를 제공할 수 있습니까? 소비자금융보호국은 특정 암호화폐 거래를 포착할 수 있는 디지털 결제 메커니즘에 대한 소비자 보호 확대를 제안했습니다.

암호화 신용 카드 발행자는 이 규제 미로를 탐색하기 위해 발행 은행, 거래소 플랫폼 및 전통적인 은행 및 디지털 자산에 전문적인 법률 고문과의 조정이 필요합니다. 제품은 결제 카드 규정을 준수하도록 구조화되어야 하며, 암호화폐 특정 요구 사항도 충족해야 합니다. 보상 프로그램은 토큰 가치가 변동하는 방법, 사용자가 직면한 위험, 시장 변동이나 플랫폼 문제 시 보상이 어떻게 처리되는지에 대한 설명을 포함하는 명확한 공개가 필요합니다.

소비자 보호의 의미는 크다. 전통적인 신용 카드 보상 프로그램은 간단합니다: 사용자는 고정 백분율을 돌려받고, 알려진 환율로 안정된 통화 또는 포인트로 그 가치를 받으며, 최소한의 복잡성을 가집니다. 암호화 보상은 변동성, 대조 리스크, 조세 복잡성 및 많은 사용자가 가입 시 완전히 이해하지 못할 수 있는 기술적 장벽을 도입합니다. 규제 당국은 플랫폼이 적절한 공개를 제공하고, 사용자가 수용하는 위험에 대해 오도하지 않도록 보장하는 것에 점점 더 초점을 맞추고 있습니다.

자동 스테이킹 기능은 특정 규제 질문을 제기합니다. 사용자의 보상을 자동으로 스테이킹하는 것은 SEC에 등록이 필요한 투자 조언을 구성합니까? 사용자가 그들의 보상을 스테이킹 하도록 정보에 입각한 동의를 제공하고 있습니까? 아니면 이 기능을 이해 없이 수용하고 있습니까? 스테이킹 수익이 감소하거나 밸리데이터 수수료 및 기회 비용을 감안하여 부정적으로 변하는 경우 어떻게 됩니까? 플랫폼은 이러한 기능을 구조화하여 추가적인 규제 요구 조건을 촉발하거나 책임을 창출하는 라인을 넘지 않도록 주의해야 합니다.

세금 보고 의무는 또 다른 복잡한 층을 추가합니다. 거래소는 일정 임계값을 초과하여 암호화폐 보상을 받는 사용자에게 양식 1099를 발행하여 보상을 소득으로 보고해야 합니다. Coinbase는 향후 신용 카드의 비트코인 보상은 1099 양식에 나타나지 않을 것이라고 밝힌 바 있지만, 이 처리를 위한 법적 근거는 불확실하며 수정될 가능성이 있습니다.Markdown 링크 번역 생략.

내용: 변화. 사용자는 플랫폼에서 세금 양식을 받는지 여부에 상관없이 소득과 자본 이익을 정확하게 보고할 책임이 있습니다.

국제 규제의 차이는 세계적으로 운영되는 플랫폼에 추가적인 복잡성을 가져옵니다. 유럽 연합의 암호화 자산 시장 규제는 암호화 서비스 제공업체를 위한 포괄적인 요구사항을 수립하며, 여기에는 라이센싱, 공개 및 운영 표준이 포함됩니다. 영국 규제 기관은 보다 신중한 접근 방식을 취하여 암호화 플랫폼이 등록하고 자금 세탁 방지 규정을 준수하도록 요구하면서 추가적인 규제가 필요한지 여부를 고려하고 있습니다. 아시아 지역의 규제는 매우 다양한데, 일부는 암호화 혁신을 수용하고 다른 일부는 엄격한 제한이나 전면적인 금지를 시행합니다.

스테이킹이 가능한 암호화 신용 카드를 평가하는 사용자에게는 여러 가지 규제 및 컴플라이언스 고려 사항이 결정을 도와야 합니다. 첫째, 발행 은행이 적절히 라이센스를 받았는지, 카드 제품 자체가 적용 가능한 신용 카드 규정을 준수하는지 확인하세요. 카드홀더 계약서에 있는 수수료, 이자율 및 조건에 대한 명확한 공개를 찾아보세요. 둘째, 거래소의 규제 상태와 귀하의 관할 지역에 라이센스가 있거나 등록되어 있는지 이해하세요. 적절한 라이센스 없이 운영되는 플랫폼은 서비스나 자금 접근을 방해할 수 있는 집행 조치를 받을 수 있습니다.

셋째, 암호화폐 보상 및 스테이킹을 관장하는 조건을 주의 깊게 검토하세요. 스테이킹된 토큰의 수탁을 누가 유지하는지, 스테이킹 해제 및 인출 권리가 어떤 요구 사항을 충족해야 하는지, 플랫폼에 기술적 결함이나 보안 침해가 발생할 경우 어떻게 대응하는지, 분쟁이 어떻게 해결되는지 이해하세요. 넷째, 세금의 영향을 고려하고 보고 요구 사항을 준수할 수 있도록 하세요. 상당한 보상이 누적될 가능성이 있는 경우, 암호화폐 과세에 대한 친숙한 세무 전문가와 상담하여 놀라움을 방지하세요. 다섯째, 신용 및 직불 제품 간의 차이를 평가하세요. 신용 카드는 상환된 잔액에 대해 이자 부담이 있는 차입을 수반하는 반면, 직불 카드는 기존 자금을 소비합니다. 사용 중인 제품 유형을 이해하고 지출을 적절히 관리하세요.

암호화가 더욱 주류로 자리 잡고 규제 당국이 더욱 정교한 프레임워크를 개발함에 따라 규제 환경은 계속해서 진화할 것입니다. 사용자는 그들의 카드 제품, 세금 의무 또는 기능 접근성에 영향을 미칠 수 있는 변화를 인지해야 합니다. 컴플라이언스를 우선시하고 명확한 공개를 제공하며 규제 당국과 협력하는 플랫폼은 규제 검토를 견딜 수 있는 지속 가능한 제품을 제공할 가능성이 더 높습니다.

사용자를 위한 전략적 의미: 금융 생활에서 암호화 신용 카드를 평가하기

사용자가 스테이킹 기능이 있는 암호화 신용 카드를 채택할지를 고려할 때, 여러 전략적 질문이 결정을 프레임하고 제품이 더 넓은 금융 목표 및 위험 허용 범위에 맞는지 확인하는 데 도움이 됩니다.

첫 번째 고려 사항은 순수익 대 위험입니다. 지출 패턴과 카테고리를 기반으로 예상되는 보상율을 계산하세요. 월 $2,000를 지출하고 평균 보상율이 2%인 경우 월 $40이나 연간 $480의 보상을 받게 됩니다. 스테이킹 수익율을 더하세요 – 6.77%일 때, 누적된 보상은 첫 해 동안 약 $32의 추가 수익을 생성할 것입니다. 이는 선형 누적과 즉각적인 스테이킹을 가정할 때 대략 $512, 또는 연간 지출의 2.13%의 총 이익을 생성하지만, 토큰 가격의 상승 또는 하락을 고려하지 않았습니다.

최상의 대안을 비교하세요. 강력한 캐쉬백 카드는 안정적인 달러로 2%를 제공하여 변동성이나 복잡성이 없습니다. 프리미엄 여행 카드는 전략적으로 사용할 경우 여행에 2-3%의 가치가 있는 포인트를 제공할 수 있습니다. 암호화 카드가 의미 있는 것은 토큰 가격의 상승 및 스테이킹 수익의 잠재적인 상승이 가격 위험 및 변동성 관리 비용을 초과할 때입니다. 암호화 노출을 이미 원하고 토큰 구입을 계획한 사용자에게는 자동화된 달러 코스트 평균의 형태로 보너스 수익 요소로 매력적일 수 있습니다. 암호화에 무관심하거나 위험을 피하려는 사용자에게는 더 간단한 대안이 더 나은 위험 조정 수익을 제공할 가능성이 큽니다.

보상 토큰 선택은 크게 중요합니다. 비트코인으로 보상을 제공하는 카드는 가장 확립되고 유동성이 높은 암호화폐에 노출됩니다. 플랫폼 특정 토큰(CRO 등)으로 보상을 제공하는 카드는 플랫폼 성공과의 정렬을 가능하게 하지만, 플랫폼이 어려움을 겪을 경우 집중 위험도 증가합니다. 생태계 토큰(SOL 등)으로 보상을 제공하는 카드는 특정 블록체인 네트워크의 성장 잠재력에 노출되지만, 더 높은 변동성과 기술적 위험도 있습니다. 사용자는 투자 논지와 위험 선호도에 맞는 보상 토큰을 선택하거나, 더 넓은 암호화 노출을 원하는 경우 여러 카드를 다변화할 수 있습니다.

스테이킹 해제 유연성은 주의 깊게 평가할 가치가 있습니다. 장기적인 잠금 기간을 요구하거나 조기 인출에 중대한 페널티를 부과하는 제품은 유동성을 감소시키고 시장 변동성이나 개인 금융 수요에 대응할 수 있는 능력을 제한합니다. Gemini Solana 카드의 경우, 시기 경계만 있는 스테이킹 해제가 가능하여 적절한 유연성을 제공합니다. 빠르게 자금 접급이 필요할 가능성이 있는 경우, 시간적 계획을 세우고 이에 따라 대응하세요. 더 제한적인 조건을 가진 제품은 유동성 감소를 보상하기 위해 더 높은 수익을 제공해야 합니다.

수수료 구조는 순 수익에 크게 영향을 미칠 수 있습니다. 연회비, 외환 수수료 및 암호화 보상 수령 수수료가 없는 카드는 가장 투명한 경제성을 제공합니다. 연회비가 있는 카드는 추가 보상이나 혜택이 수수료 비용을 초과할 경우에만 의미가 있습니다. 불리한 외환 스프레드, 보상 상환 수수료 또는 스테이킹 수익을 감소시키는 높은 검증자 수수료와 같은 숨겨진 비용에 특히 주의하세요.

신용과 직불은 카드 사용 방식과 수용하는 위험에 중요한 영향을 미칩니다. 신용 카드는 잔액을 유지하고 이자를 지불할 수 있게 하여, 암호화 보상을 받는 동안 부채를 쌓으면 경제적으로 파괴적일 수 있습니다. 신용 카드는 또한 일반적으로 더 강력한 사기 보호와 분쟁 해결 메커니즘을 제공합니다. 직불 카드는 기존 잔액에서 소비하여 부채 축적을 방지하지만, 신용 카드가 제공하는 무이자 플롯 기간도 없애버립니다. 지출 규범 및 금융 습관에 맞는 구조를 선택하세요.

카드가 지출 행동에 미치는 영향은 솔직한 자기 평가가 필요합니다. 암호화 보상을 얻기 위해 불필요한 구매를 유도할 경우, 카드가 어떠한 보상을 받든 경제적 위치에 해를 끼칠 가능성이 큽니다. 수학은 용서가 없습니다: 보상을 얻기 위해 $100을 지출하면 지출하지 않았을 때보다 $97이 더 나쁘게 됩니다. 평소에 어차피 할 지출에 대해서만 암호화 보상 카드를 사용하고, 모든 신용 카드에 적용되는 것과 동일한 예산 규율을 유지하세요.

세금 계획의 영향은 미리 고려해야 합니다. 상당한 보상을 받으면 수취 시 공정 시장 가치에 대한 소득세를 부담해야 합니다. 이는 분기별로 예상되는 세금 납부 의무를 생성하거나 연말에 예상치 못한 세금 청구서를 발생시킬 수 있습니다. 카드의 순 이익 평가에 이러한 세금 비용을 반영하고, 세금 부채를 충당하기 위해 보상의 일부를 매도해야 할지 또는 다른 소득원으로부터 충당할 수 있는지를 고려하세요.

암호화가 광범위한 금융 계획에서 차지하는 역할은 중요한 맥락을 제공합니다. 암호화 노출에 대한 목표 비율을 포함하는 잘 정의된 자산 할당 전략이 있는 경우, 카드는 정기적인 소액 구매를 통해 그 할당을 유지하는 편리한 방법이 될 수 있습니다. 명확한 투자 전략이 없고 암호화를 단지 흥미로워 보이기 때문에 모으는 중이라면, 카드는 명확한 목표나 위험 관리 없는 초점 없는 금융 계획에 기여할 수 있습니다. 기존 금융 프레임워크에 카드를 통합하고 이를 독립적인 활동으로 간주하지 마세요.

월렛 및 생태계 통합은 이러한 제품이 성숙해짐에 따라 점점 더 중요해질 수 있습니다. 향후 버전은 보상을 셀프 커스터디 월렛에 자동으로 라우팅 하거나, DeFi 프로토콜에 직접 참여하거나, 사전 설정된 규칙에 따라 여러 토큰으로 변환을 허용할 수 있습니다. 이러한 유연성을 기대하는 사용자는 강력한 API, 광범위한 통합 지원 및 상호 운용성에 대한 헌신이 있는 플랫폼을 선호해야 합니다. 단순한 수탁 관리가 더 나은 사용자 인터페이스와 철저한 지원을 제공하는 플랫폼을 선호하는 사용자는 자신이 선호하는 플랫폼을 선택해야 합니다.

보상 축적의 행동적 측면은 주목할 가치가 있습니다. 많은 사용자에게 암호화 보상이 쌓이고 스테이킹을 통해 복리로 증가하는 모습을 보는 것은 카드 사용과 장기 보유를 장려하는 긍정적 강화를 제공합니다. 이는 규율 있는 투자와 부의 축적으로 이어지면 유익할 수 있습니다. 그러나 이것은 과도한 지출, 미래 수익에 대한 비현실적인 기대, 리밸런스하거나 청산해야 하는 포지션에 대한 감정적 집착을 부추길 수 있습니다. 제품이 심리와 의사 결정에 미치는 영향을 인식하고, 문제적 패턴을 감지할 경우 접근 방식을 조정할 준비를 하세요.

최종 생각

Gemini Solana 신용 카드는 소비자 결제, 암호화폐 축적, 온체인 수익 생성이 어떻게 교차할 수 있는지에 대한 진정한 혁신을 나타냅니다. 일상 구매를 자동으로 스테이킹 된 암호화폐로 변환하여 추가 수익을 발생시키면서, 이전에 소비와 투자를 분리하던 여러 층의 마찰을 제거합니다. 결과적으로 식료품 쇼핑과 외식이 복리 수익 생성 머신에 입력되는 통합 금융 경험을 제공하게 됩니다.

이전에는 분리된 금융 활동의 만남은 은행, 결제, 투자 관리 간의 경계가 넓어지는 광범위한 경향을 시사합니다.Traditions are dissolving.

전통적 구분 – 신용 대 차변, 지출 대 저축, 소비 대 투자 – 은 한 장의 카드 거래가 동시에 편리함, 보상 및 수익을 제공할 때 덜 의미 있게 됩니다. 심리적 및 실질적 의미는 심오합니다: 사용자는 주차비를 지불하거나 커피를 사는 간단한 행위를 통해 정교한 금융 전략에 참여할 수 있습니다.

그러나 그 희생은 상당하며 최소화되어서는 안 됩니다. 사용자는 이러한 비용을 상쇄할 수도 있고 그렇지 않을 수도 있는 보상 및 수익을 얻기 위해 암호화폐의 가격 변동성, 상대방 위험, 세금 복잡성 및 유동성 제약을 수용합니다. 스테이킹 수익과 토큰 상승의 광고된 잠재력은 암호화폐 약세장에서 토큰 가격 하락이 겸손한 스테이킹 수익을 압도하는 동안 원금 손실의 매우 현실적인 가능성을 가릴 수 있습니다.

과거 성과, 장기 SOL 보유자를 위한 299% 수익 Gemini의 데이터 포함은 반복되지 않을 특정 시장 상황을 반영합니다.

규제 환경은 여전히 변화 중이며 기관들은 이러한 하이브리드 제품에 기존 법이 어떻게 적용되는지, 새로운 규제가 필요한지를 정의하기 위해 노력하고 있습니다. 사용자는 세금 목적으로 보상이 처리되는 방식, 플랫폼이 제공해야 할 공시 및 소비자 보호가 적용되는 방식을 계속해서 발전할 것으로 예상해야 합니다. 규제 협력 하에 운영되고 투명한 공시를 제공하는 플랫폼은 법적 경계를 푸쉬하거나 마케팅에서 위험을 최소화하는 플랫폼보다 더 나은 성과를 낼 가능성이 큽니다.

이러한 제품을 도입할지 평가하는 사용자를 위해 몇 가지 지표는 지속적인 모니터링에 대한 가치가 있습니다. 첫째, 모든 수수료, 커미션 및 가격 변동을 고려하여 귀하의 계정에서 실제로 수신한 수익률과 광고된 보상률을 비교합니다. 플랫폼은 카테고리 제한, 지출 한도, 검증자 수수료 및 토큰 가격 변동으로 인해 이론적인 최대 보상을 강조하면서도 실제로는 훨씬 적은 금액을 제공할 수 있습니다. 둘째, 스테이킹 해제 기간 및 유동성 조건을 추적합니다.

금융 스트레스를 겪는 플랫폼은 인출에 추가 제한을 부과하거나 처리 시간을 연장하여 명목상으로 유동적인 위치를 잠긴 자금으로 전환할 수 있습니다. 셋째, 가맹점 채택 및 결제 네트워크 관계를 주시합니다. 주요 가맹점의 지원을 잃거나 처리 제한에 직면하는 카드는 보상 비율과 관계없이 덜 유용해집니다.

넷째, 대안에 대한 보상 토큰 성과를 모니터링합니다. 귀하가 축적하고 있는 토큰이 다른 암호화폐나 전통적 투자보다 지속적으로 저조한 성과를 보이면, 그러한 보상을 보유하는 기회 비용이 귀하가 얻고 있는 명목 수익률을 초과할 수 있습니다. 다섯째, 규제 집행 및 지침을 관찰합니다. 새로운 규칙, 유사 플랫폼에 대한 집행 조치 또는 유리하지 않은 세금 지침은 이러한 제품의 경제학 및 위험 프로필을 극적으로 변경할 수 있습니다. 규제 승인을 받거나 당국과 협력하는 플랫폼은 집행에 직면하거나 회색 영역에서 운영되는 플랫폼보다 더 낮은 꼬리 위험을 신호합니다.

앞으로 나아가면서, 매일 지출이 사용자의 투자 포트폴리오 일부가 될지 여부가 아니라 이미 시장 내 여러 제품을 통해 통합이 이루어지고 있으며, 그 통합이 얼마나 정교하고 미묘해질지가 문제입니다. 사용자는 결국 맞춤형 보상 할당 규칙을 설정하여 다른 소비 카테고리를 다른 수익 전략으로 자동 라우팅하게 될까요? 보상이 중앙화된 거래소를 거치지 않고 DeFi 프로토콜로 직접 흐르게 될까요? 신용 한도가 차입과 투자의 구분을 흐리게 하는 방식으로 온체인 스테이킹된 포지션에 의해 담보롭게 될까요?

이러한 가능성을 가능하게 하는 인프라가 현재 구축되고 있습니다. 스마트 계약 기능, 상호 운용성 표준, 규제 틀 및 사용자 인터페이스는 지출과 수익 간의 보다 복잡한 통합을 지원하도록 모두 발전하고 있습니다. Gemini Solana 카드의 자동 스테이킹 기능은 모든 거래가 동시에 여러 목적을 제공하는 완전 통합된 금융 경험으로의 더 긴 여정에서 초기 단계로 볼 수 있습니다.

식료품점 계산대에서 서있는 암호화폐에 호기심이 있는 소비자에게, 구매 시 Gemini Solana 카드를 사용하여 SOL로 2% 환급을 받고 자동으로 6.77% 추가 수익을 스테이킹하는 경우, 이미 대답은 나와 있습니다: 매일의 지출이 스테이킹 포트폴리오의 일부가 되었습니다. 그것이 신중한 금융 혁신을 나타내는지 또는 투기적 과잉을 나타내는지는 현재 이 제품들이 황홀함과 절망을 포괄하는 전체 시장 주기 동안 어떻게 성과를 거두는지를 본 후에야 명확해질 것입니다.

지출이 곧 스테이킹이 되는 시대가 시작되었습니다. 최종 목적지는 아직 기록되지 않았습니다.