서구의 헤드라인이 암호화폐 투기에 초점을 맞추고 있는 동안, 근본적으로 다른 디지털 화폐 혁명이 세계 남반구에서 일어나고 있습니다. 나이지리아, 케냐, 베네수엘라, 그리고 필리핀에 이르기까지, 14억 명의 은행 없는 성인들이 비트코인, 이더리움, 스테이블코인을 투자보다는 생존의 필수 도구로 사용하고 있습니다. 그들은 전통적인 비용의 일부분만 사용하여 송금을 하고, 하이퍼 인플레이션으로부터 저축을 보호하며, 은행에서 거부하는 국경 간 결제를 이용하고 있습니다.

레이 유세프는 한밤중에 걸려온 전화를 아직도 기억합니다. 나이지리아, 케냐, 베네수엘라의 절박한 사용자들이 송금이 정산되지 않았기 때문에, 사업 거래가 위험에 처해 있기 때문에, 전통적인 은행 시스템이 동결하거나 며칠 동안 지연된 돈을 기다리는 가족들 때문에 시간대 너머에서 손을 내밀었습니다.

Paxful의 창립자이자 현재 NoOnes의 CEO인 유세프는 세상을 벗어난 은행 없는 사용자들의 비상 전화를 오전 3시에 받았습니다.

"은행 없이 돈을 이동하거나 결제를 해야 하는 절박한 사용자의 전화를 새벽 3시에 받았던 기억이 있습니다." 유세프는 회상합니다. "그때 저는 암호화폐의 진정한 잠재력을 깨달았습니다."

뉴욕과 런던의 금융 미디어가 비트코인의 최신 가격 변동이나 새로운 밈 코인 센세이션에 집착하고 있을 때, 이 한밤의 전화는 거래 차트와 거리가 먼 평행적인 암호화폐 경제를 나타냈습니다. 세계 남반구의 수십억 명에게 디지털 통화는 투기적 투자나 빨리 부자가 되기 위한 수단이 아닙니다.

그것은 생존을 위한 필수 인프라로, 전통적인 은행 시스템이 체계적으로 실패한 곳에서 사람들을 전 세계 경제와 연결하는 생명줄입니다.

이 글은 투기와 기관 채택에 중점을 둔 서방의 암호화폐 담론과 디지털 통화가 중요한 금융 도구로 작동하는 신흥 시장의 현실 사이에 커지는 격차를 탐구합니다. 세계은행, Chainalysis, 중앙은행의 데이터와 저소득층과 직접 일하는 운영자인 유세프와의 인터뷰를 바탕으로, 우리가 어떻게 암호화폐가 금융 배제를 해결하고 있는지를 탐구합니다.

세계 남반구에서의 암호화폐 이야기는 디지털 자산에 대한 지배적인 내러티브에 도전합니다. 이것은 가격 변동성과 투기에 대한 이야기가 아니라, 라고스의 소규모 사업가들, 가나의 농부들, 필리핀의 학생들, 그리고 전통 금융이 수십 년 동안 해결하지 못한 즉각적인 실제 문제를 해결하기 위해 디지털 통화를 사용하는 베네수엘라의 어머니들의 이야기입니다.

이 현실을 이해하려면 헤드라인을 넘어서 여러 지역에서 암호화폐가 왜 필수불가결하게 되었는지에 대한 구조적 이유를 심층적으로 살펴보는 것이 필요합니다.

은행의 간극 - 전통 금융이 신흥 시장에서 실패하는 이유

금융 배제의 범위

세계 금융 시스템에 접근할 수 있는 사람들과 여전히 외부에 남아 있는 사람들에 대한 숫자는 엄청난 이야기를 들려줍니다. 세계은행의 2025년 글로벌 핀덱스 데이터베이스에 따르면, 전 세계적으로 약 14억 명의 성인이 은행이나 모바일 머니 제공업체에서 금융 계좌에 접근할 수 없습니다.

지난 10년 동안 전 세계 계좌 소유가 극적으로 증가했음에도 불구하고, 여전히 은행 서비스를 받지 못하는 인구는 금융 참여에 formidable 장벽에 직면해 있습니다. 개발 경제에서는 2021년까지 계좌 소유가 71%에 이르렀으며 2011년부터 30% 포인트 증가했습니다. 그러나 이러한 총체적인 수치는 상당한 지역 변동을 가리킵니다. 사하라 이남 아프리카에서는 성인의 40%만이 2021년 현재 계좌를 보유하고 있습니다. 이 지역의 일부 국가에서는 대부분의 성인이 공식 금융 시스템에서 완전히 제외되어 있습니다.

이러한 지역적 불평등을 복합화하는 성별 격차도 큽니다. 여성은 전 세계 은행 서비스를 받지 못하는 인구의 55%를 차지합니다. 세계은행은 개발 국가의 약 7억 4천 2백만 명의 여성이 공식 금융 서비스를 사용할 수 없다고 추정합니다. 개발 경제에서 계좌 소유의 성별 격차는 2017년의 9% 포인트에서 2021년에는 6% 포인트로 좁혀졌으며, 이는 진전을 나타내지만 금융 시스템이 성별 평등을 달성하기 위해 얼마나 많은 노력이 필요한지를 강조합니다.

여성 세계 은행은 은행 서비스를 받지 못하는 여성들이 계좌를 자급자족적으로 사용할 수 있다고 말하는 것이 남성보다 25% 낮다고 지적하며, 단순한 계좌 접근을 넘어서는 깊은 문제를 지적합니다.

Content: Currency Instability and Capital Controls

많은 신흥 시장에서 전통 금융의 문제는 인프라 부족을 넘어 통화 자체의 근본적인 불안정성에까지 확장됩니다. 인플레이션, 통화 가치 하락, 자본 통제는 현지 통화를 보유하는 것이 금융 자멸의 행위가 되는 환경을 조성합니다.

나이지리아는 생생한 사례 연구를 제공합니다. 나이라는 최근 몇 년 동안 극적인 가치 하락을 경험했으며, 2024년 2월에는 기록적인 최저 수준으로 떨어졌습니다. 2023년 초에 20%를 초과했던 높은 인플레이션이 이후 더 높은 수준에 도달하면서 저축의 구매력을 갉아먹습니다.

정부는 2022년에 나이라를 다시 디자인하고 새 지폐를 도입하여 인플레이션과 위조 문제를 해결하려고 했지만, 대신 현금 부족을 초래하여 상당한 미수화 인구에 막대한 압박을 가했습니다.

베네수엘라는 더욱 극심한 예시입니다. 하이퍼인플레이션으로 볼리바르는 사실상 무가치해졌고, 인플레이션율은 이해하기 어려운 수준에 도달했습니다. 시민들은 생활 저축이 증발하는 것을 목격하고, 가격이 매일 혹은 심지어 시간 단위로 변동하면서 기본 생필품을 구입하는 데 어려움을 겪었습니다. 공식 채널을 통한 미국 달러 접근은 크게 제한되었으며, 사람들은 더 나쁜 환율 및 법적 위험이 있는 암시장에 빠졌습니다.

아르헨티나, 터키, 가나, 짐바브웨 모두 최근 몇 년 동안 그들만의 통화 위기를 경험했습니다. 가나에서는 인플레이션이 2022년 6월, 13개월 연속 증가한 후 29.8%에 도달하여 20년 만에 최고 수준에 올랐습니다. 각 위기는 유사한 패턴을 따릅니다: 정부의 재정 정책 실패, 외환 보유 감소, 안정적인 외환 접근 제한, 그리고 미약한 부를 보존하려 안간힘을 쓰는 인구.

자본 통제는 이러한 문제를 악화시킵니다. 많은 정부는 자본 유출을 방지하고 현지 통화를 안정시키기 위해 외환 구매나 보유를 제한합니다.

이러한 통제는 종종 명시된 목표를 달성하지 못하고, 오히려 평범한 시민들을 가치 하락하는 현지 통화에 가두는 데 성공합니다. 부유하고 정치적으로 연결된 사람들은 대개 이러한 제한을 피하는 방법을 찾으며, 중산층과 가난한 사람들은 경제적 잘못 관리의 부담을 떠안게 됩니다.

이러한 환경에서 전통적인 은행은 저축의 안전한 피난처가 아니라 꾸준히 가치 하락하는 자산의 보관자가 됩니다. 은행이 예금에 대해 이자를 제공하더라도, 그 비율은 드물게 인플레이션을 따릅니다. 은행 계좌에 저축된 돈의 구매력은 점차 감소하여, 즉각적인 소비 대신 저축을 하는 책임감 있는 행동을 벌하게 만듭니다.

신뢰 결핍

이 모든 구조적 문제의 기저에는 신뢰의 근본적인 위기가 있습니다. 은행의 실패, 정부의 자산 압수, 부패 및 일반적으로 불신할 수 없는 기관들이 많은 신흥 시장의 사람들에게 공식 금융 시스템에 대한 신뢰를 가져가는 것은 실망이나 재난의 요리법임을 가르쳐 왔습니다.

많은 개발도상국에는 역사적인 은행 위기가 흩어져 있습니다. 은행의 파산, 지급불능, 예금 보험제도의 불이행으로 저축이 소멸하고, 사람들이 금융 기관에 돈을 맡기는 것에 회의적이게 됐습니다. 어떤 경우에는 정부가 재정 비상 상황을 해결하기 위해 개인 은행 계좌를 압수하기도 했습니다. 다른 경우에는 화폐 재평가가 실질적으로 부를 압수했습니다.

은행 시스템 내부의 부패는 신뢰를 더욱 약화시킵니다. 직원들은 거래 처리나 계좌 개설에 대해 뇌물을 요구합니다. 잘 연계된 개인들은 특혜를 받는 반면, 일반 시민들은 관료적인 장애물에 직면합니다.

대출 결정보다는 신용도보다 개인적 관계에 더 많이 의존합니다. 시스템이 규칙보다 후원으로 작동할 때, 연줄이 없는 사람들은 지속적으로 불리해집니다.

이 신뢰 결핍은 악순환을 만듭니다. 은행에 대한 신뢰 부족으로 인해 사람들은 저축을 현금이나 금과 같은 물리적인 자산으로 보유하며, 이는 도난, 손실 및 인플레이션에 취약하게 만듭니다. 공식적인 금융 기록 없이는 그들은 신용 이력을 쌓거나 대출을 받는 것이 어렵습니다. 형식적인 경제 활동에 완전히 참여하지 못하면 더 높은 비용과 적은 보호를 제공하는 비공식 시스템에 갇히게 됩니다.

유세프는 이 신뢰 결핍을 신흥 시장에서 암호화폐가 매력을 끄는 핵심 요소로 식별합니다. "이더리움의 스마트 계약은 기관들이 악명 높게 실패한 환경에서 신뢰를 가능하게 합니다."라고 그는 설명합니다.

전통적인 기관들이 신뢰할 수 없다고 증명될 때, 블록체인 기술의 투명하고 규칙 기반의 본질은 대안을 제공합니다. 스마트 계약은 그 코드에 따라 자동으로 실행되며, 부패하거나 무능하거나 단순히 부재한 중개자에 대한 신뢰를 요구하지 않습니다.

규제의 분열 – 준수와 접근의 충돌

미국의 규제 프레임워크와 초크포인트 2.0 작전

신흥 시장에서의 암호화폐 역할을 이해하려면 미국과 같은 전통적인 금융 중심지에서 이러한 인구를 서비스하는 것이 거의 불가능해진 이유를 살펴봐야 합니다. Paxful에서 NoOnes 를 위한 운영을 재배치한 Ray Youssef의 여정은 금융 포용성을 준수 체계의 희생물로 만들 수 있는 규제 압력을 보여줍니다.

"미국의 규제 환경은 특히 글로벌 남방에서 암호화폐를 가장 필요로 하는 사람들을 서비스하는 것이 거의 불가능하게 만들었습니다."라며 Youssef는 단호히 말합니다. "계좌가 동결되고, 거래가 표시되며, 기본적인 유용성이 사라지고 있었습니다."

미국의 암호화폐 규제의 발전은 더 큰 감시와 산업 내 많은 사람들이 규제적 적대감으로 묘사하는 것으로 특징지어졌습니다. 암호화폐 채택의 초기 붐과 2017년 거품 이후, 규제 당국은 디지털 자산 비즈니스에 기존 금융 규정을 더 엄격하게 적용하기 시작했습니다.

은행 비밀법의 자금 세탁 방지 조항, 고객 파악 요구사항 및 의심스러운 활동 보고 의무는 암호화폐 거래소 및 서비스 제공자에게 확대되었습니다.

이러한 준수 요구 사항 자체가 본질적으로 문제가 있는 것은 아닙니다. 자금 세탁 방지, 테러리스트 자금 조달 및 기타 불법 활동 예방은 합법적인 규제 목표를 나타냅니다. 그러나 이러한 규정이 특히 글로벌 인구를 서비스하는 암호화폐 사업체에 적용되는 방식은 산업 참가자들이 전통 은행 서비스에서 암호화폐 회사를 차단하려는 협력된 노력으로 설명하는 것과 같은 방식으로 적용되었습니다.

이러한 예비 캠페인, 이전의 오바마 시대 프로그램인 '초크 포인트 작전'을 언급하면서 '초크포인트 2.0 작전'이라고 명명된 것이 2023년 초에 뚜렷하게 드러났습니다. 그 해 1월에 연방 은행 규제 당국, 연방 준비 제도 이사회, 연방 예금 보험 공사 및 금융 감독청은 은행들에게 "암호화 자산 위험에 대한 경고"라는 공동 성명을 발표했습니다.

성명서는 법적 불확실성, 안전과 건전성 문제, 사기, 전염 및 스테이블코인 실행 위험을 포함한 다양한 위험을 설명했습니다.

그 직후, 세 개의 암호화폐 친화적 은행들이 빠르게 몰락했습니다. Silvergate Bank는 2023년 3월에 자발적으로 청산에 들어갔고, Silicon Valley Bank는 파산하여 규제 당국에 인수되었습니다. Signature Bank는 뉴욕 규제 당국에 의해 폐쇄되었습니다.

각 은행이 몰락에 기여한 특정 문제가 있었음에도 불구하고, 타이밍과 정부의 후속 조치는 많은 사람들이 미국 은행 시스템에서 암호화폐 사업을 몰아내기 위한 협력된 노력을 하는 것이라고 의심하게 만들었습니다.

Coinbase가 정보 자유법 요청을 통해 얻은 FDIC 내부 통신은 이러한 의심을 확인해 보였습니다. 이전된 문서에는 FDIC가 은행에 보낸 "중지 서한"이 공개되어 암호화폐 회사를 은행에서 멀리하는 것을 적극적으로 권장하는 내용이 포함되어 있습니다.

2022년과 2023년 사이에 은행에 적어도 25개의 그러한 서한이 발송되었습니다. 서한들은 과중한 준수 정보를 요구하면서도 암호화폐 기업에 금융 서비스를 제공하기 위해 기관이 실제로 요구하는 것이 무엇인지 명확하지 않았습니다.

30개 이상의 기술 및 암호화폐 창립자가 은행 계좌가 명확한 설명이나 구제책 없이 폐쇄되는 "탈은행"을 보고했습니다. 벤처 자본가 Marc Andreessen은 2024년 11월 Joe Rogan의 팟캐스트 출연에서 은행 서비스에서 창립자들이 시스템적으로 차단 당하는 모습에 대해 설명하며 이 문제에 전국적인 관심을 끌었습니다. Coinbase의 CEO인 Brian Armstrong은 탈은행 노력을 "비윤리적이고 비미국적"이라고 표현했습니다.

글로벌 인구를 서비스하는 암호화폐 사업체들에 미친 영향은 심각했습니다. 회사들은 선택의 기로에 서게 되었습니다: 그들의 서비스, 특히 그들의 서비스가 가장 필요한 더 높은 위험의 관할 구역에서 서비스를 제한하거나 완전히 미국 은행 접근을 잃을 위험을 감수하는 것. 많은 이들은 전자를 선택했습니다. 유세프와 같은 일부는 미국 외 지역에서 운영을 재배치하는 길을 택했습니다.

"그게 나에게 전환점이었습니다."라고 Youssef는 설명합니다. "규제 당국 천 마일 이상 떨어진 곳에서 내 사업이 숨 막힐 때 가나의 농부가 씨를 사기 위한 해결책을 만들 수 없었습니다."

본질적인 긴장 감은 금융 포용성과 리스크 기반의 준수 프레임워크 간의 근본적인 충돌을 드러냅니다. 글로벌 남방에서 뱅킹되지 않은 인구를 서비스한다는 것은 전통적인 문서를 갖지 않은 고객을 받아들이고, 더 약한 자금 세탁 방지 통제가 있는 관할 구역에서 운영하며, 패턴 매칭 알고리즘이 잠재적으로 의심스럽다고 표시하는 거래를 처리함을 의미합니다.

규제 당국의 위험 관점에서 이러한 요인은 이러한 고객과 비즈니스를 바람직하지 않게 만듭니다. 금융 포용성 관점에서, 그들은 서비스가 가장 필요한 인구를 나타냅니다.Skip translation for markdown links.

Content: 규제 접근

미국과 다른 선진 경제국들이 점점 더 엄격한 암호화폐 접근 방식으로 이동한 반면, 일부 신흥 시장에서는 보다 혁신적인 규제 프레임워크를 실험했습니다. 이들 정부는 다른 도전에 직면하여 금융 포용성 격차를 해결할 수 있는 암호화폐의 잠재력을 인식하고 때때로 디지털 통화를 수용하는 데 더 개방적인 태도를 보였습니다.

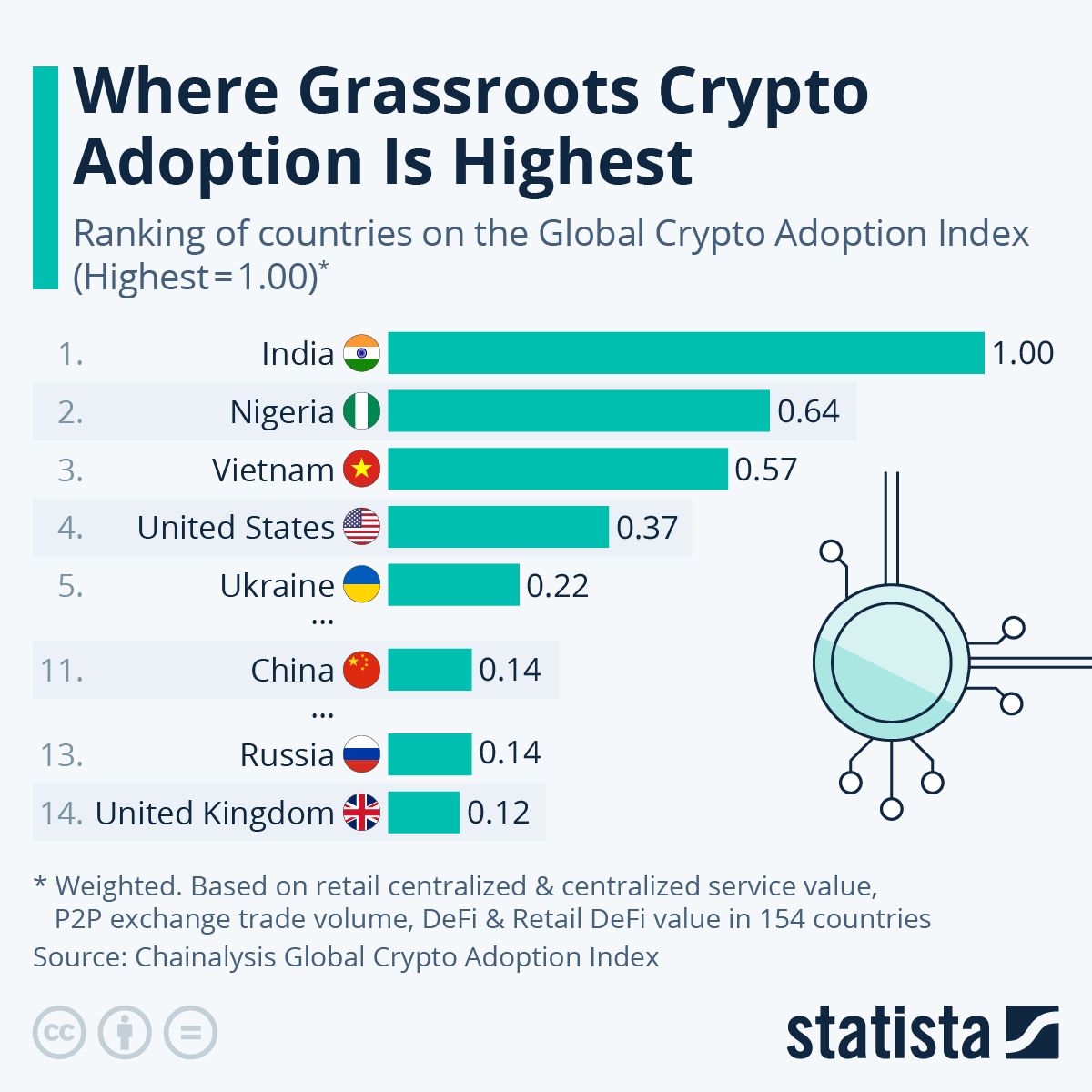

나이지리아는 복잡하고 진화하는 규제 상황을 보여줍니다. 나이지리아는 Chainalysis의 2024 및 2025 글로벌 암호화폐 채택 지수에서 세계에서 두 번째로 높은 순위를 기록했음에도 불구하고 나이지리아 정부는 암호화폐와 복잡한 관계를 유지해 왔습니다.

2021년 나이지리아 중앙은행은 은행 및 금융 기관에 암호화폐 거래나 운영 계정을 폐쇄하도록 지시했습니다. 이 지침은 사실상 전통적인 은행 채널 외부에서 운영되는 개인 간 플랫폼으로 암호화폐 거래를 밀어내는 효과를 냈습니다.

동시에 나이지리아 정부는 금융 포용성을 촉진하고 거래 비용을 줄이기 위한 중앙은행 디지털 통화인 eNaira를 출시했습니다. 그러나 eNaira의 채택은 미미했습니다. 국제통화기금(IMF) 데이터에 따르면 2023년까지 eNaira 지갑의 98%가 비활성 상태였습니다. 나이지리아인들은 정부의 디지털 통화보다 USDT 및 USDC와 같은 달러 기반 스테이블코인을 선호했습니다. 이는 중앙정부 통제가 그들이 추구하던 디지털 기능이 아님을 시사합니다.

최근 나이지리아는 규제 샌드박스 모델로 전환했습니다. 증권거래위원회는 암호화폐 거래소 및 수탁자 라이센스에 대한 신청 접수를 시작했지만, 바이낸스와 같은 주요 거래소는 계속해서 규제 도전에 직면해 있습니다.

2024년 증권거래위원회는 다양한 암호화폐 서비스 제공업체를 위한 8개월간의 규제 샌드박스를 설치하고 실물 자산 토큰화 노력을 지지하는 신호를 보냈습니다. 규제 환경은 여전히 변동성이 크며, 전문가들은 암호화폐가 명시적으로 금지되지 않았지만 명확한 법적 지원이 부족한 회색 지대에서 운영되고 있다고 묘사합니다.

규제 불확실성에도 불구하고 - 또는 그것 때문에 - 나이지리아에서의 암호화폐 채택은 번창했습니다. 이 나라는 2024년 7월부터 2025년 6월까지 약 921억 달러 상당의 암호화폐 가치를 받았으며, 이는 아프리카의 다음 국가인 남아프리카의 거의 세 배에 달합니다.

약 85%의 송금은 가치가 100만 달러 미만으로, 이는 주로 기관 활동이 아닌 소매 및 전문 거래를 나타냅니다. 규제 제한은 채택을 억제하지 못했으며, 대신 사용자는 정부 통제를 벗어난 더욱 분산된 솔루션으로 이동했습니다.

케냐는 다른 모델을 제공합니다. 모바일 머니의 선구자인 케냐는 Safaricom에서 출시한 SMS 기반 모바일 머니 플랫폼인 M-Pesa의 성공을 바탕으로 디지털 금융에 대한 접근 방식을 구축했습니다. 2021년까지 케냐 성인의 79%는 주로 모바일 머니 채택 덕분에 금융 계좌를 보유하고 있었습니다. 이 기존 디지털 금융 인프라는 암호화폐 통합의 기초를 마련했습니다.

케냐 규제당국은 암호화폐에 대해 더 신중한 접근방식을 취했으며, 이를 전면 금지하지도 않고 포괄적인 규제 명확성을 제공하지도 않았습니다. 자본시장관리국은 위험에 대해 경고하면서도 암호화폐의 잠재력을 인정했습니다. 은행들은 암호화폐 거래소에 직접 서비스를 제공하는 것을 경계하고 있지만 개인 간 거래는 번창하고 있습니다. 정부는 암호화폐가 모바일 머니의 성공을 위협하기보다는 어떻게 보완할 수 있을지를 탐구하기 시작했습니다.

엘살바도르의 비트코인 실험은 정부가 수행한 가장 급진적인 접근 방식을 나타냅니다. 2021년 9월, 엘살바도르는 비트코인을 미국 달러와 함께 법정화폐로 채택한 최초의 국가가 되었습니다. 정부는 채보(Chivo) 지갑을 개발하고 시민들에게 비트코인 채택을 장려하기 위해 30달러 상당의 비트코인을 제공했으며, 전국에 비트코인 ATM을 설치했습니다.

해당 이니셔티브는 상당한 국제적 관심과 논란을 불러일으켰지만, 일상적인 거래에서의 엘살바도르인의 실제 채택은 혼재되어 있었습니다. 많은 사람이 대부분의 구매에 미국 달러를 계속 사용하고 있지만, 비트코인으로 송금하는 흐름은 어느 정도 가능성을 보여주었습니다.

남아프리카는 사하라 사막 이남 아프리카의 규제 선두주자로 부상했습니다. 이 나라는 가상 자산 서비스 제공업체에 대한 포괄적인 라이센스 요구 사항을 수립하여 규제의 확실성을 창출하여 더 많은 기관 참여를 유인했습니다.

이미 수백 개의 등록된 암호화폐 비즈니스가 라이센스를 보유하고 있는 남아프리카는 명확한 규제 프레임워크가 어떻게 혁신과 소비자 보호를 동시에 촉진할 수 있는지를 보여줍니다. 그 결과는 데이터에서 명확히 볼 수 있습니다. 남아프리카는 복잡한 거래 전략에 의해 추진되는 대규모 거래량과 미세 거래 활동으로 인해 대부분의 다른 아프리카 시장보다 훨씬 높은 기관 활동을 보여줍니다.

준수-접근 패러독스

이러한 다양한 규제 접근 방식은 금융 규제의 근본적 긴장을 강조합니다: 규제당국이 고객 알기 및 자금 세탁 방지 요건을 더 엄격히 적용할수록, 이들을 가장 필요로 하는 인구들을 점점 더 배제하게 됩니다.

전통적인 KYC(고객 알기) 요구 사항은 정부 발급 신분증, 주소 증명, 고용 또는 소득 확인을 요구합니다. 이러한 요구 사항은 안정된 주소, 공식 고용, 정부 문서를 보유한 인구에게는 타당할 수 있습니다. 그러나 이는 비공식 경제에서 일하는 수십억 명의 사람들, 임시 거주지에 살며 정부 서비스도 거의 없는 지역에 거주하는 사람들에게는 거대한 장벽이 됩니다.

주소 증명 요건이 문제를 설명합니다. 글로벌 남반구의 많은 지역에서는 주소가 표준화된 형식을 따르지 않습니다. 농촌 지역에는 거리 이름이나 집 번호가 없을 수도 있습니다. 일반적인 주소 확인 형태인 공과금 청구서는 다른 사람의 이름으로 되어 있거나 공식 공과금 연결이 없는 가정에는 전혀 존재하지 않을 수도 있습니다. 이러한 상황에 처한 누군가에게 금융 서비스를 이용하려면 주소 증명이 필요하다고 말하는 것은 실질적으로 그들에게 이러한 서비스를 이용할 수 없다고 말하는 것과 같습니다.

고용 확인도 비슷한 문제를 야기합니다. 국제노동기구는 전 세계 고용 인구의 약 61%가 비공식 경제에서 일하고 있다고 추정합니다.

이들 노동자, 거리 판매자, 가사 도우미, 농업 노동자, 소규모 거래업자들은 수입을 얻고 금융 서비스를 필요로 하지만 고용주 확인서나 급여 명세서 등을 제출할 수 없습니다.

규제당국이 선호하는 위험 기반 접근 방식은 이러한 문제를 증대시킵니다. 위험 기반 프레임워크에 따라 금융 기관은 잠재 고객의 자금 세탁 및 테러 자금 조달 위험을 평가하고, 더 높은 위험군에는 강화된 실사를 적용해야 합니다.

규제가 약한 국가 출신의 고객, 현금 집약적 비즈니스에 종사하거나 표준 문서를 제공할 수 없는 고객은 자동적으로 더 높은 위험군으로 분류됩니다. 그 다음 강화된 실사는 이러한 고객들이 제공할 수 없는 추가 확인 단계를 요구합니다.

결과적으로, 이는 빈곤층, 비공식 고용자 및 약한 거버넌스를 가진 지역에 거주하는 인구를 체계적으로 배제하는 준수 프레임워크를 만듭니다. 규제 위반으로 인한 제재를 피하려는 은행과 금융 기관들은 합리적으로 위험 행렬에 알맞게 적합한 고객만 서비스를 제공하기로 결정합니다. 그 결과 비은행 인구는 그대로 남게됩니다.

Youssef는 이러한 규제 현실을 자신의 운영을 이전하기로 결정한 것의 핵심 이유로 설명합니다. "항상 글로벌 남반구의 NoOnes를 위해 현지에서 사명을 수행하고 있었습니다. 제가 서비스 제공하는 사람들과 가까이 있을때, 그들의 필요에 맞춘 금융 상품을 개발할 수 있습니다. 이는 미국에서 우리를 괴롭히던 장벽 없이 가능한 것입니다."

규제 우선 순위가 다른 관할지에서 운영함으로써, NoOnes와 같은 회사들은 단순히 준수하는 '쇼'를 넘어 금융 포용성에 중점을 둡니다. 사회적 검증, 평판 시스템, 거래 이력에 따른 점진적 접근과 같은 대체 신원 검증 방법이 가능해집니다.

위험을 완벽히 차단하기 보다는 적절히 위험을 관리하며 금융 접근을 가능케 하는 방향으로 전환이 이루어진 것입니다.

"제 비전은 처음부터 변하지 않았습니다," Youssef는 강조합니다. "그저 더 구체적이고 접근성과 공정성에 초점을 맞추게 진화했을 뿐입니다. 사람들이 실제로 사용할 수 없다면 유틸리티는 의미가 없습니다."

현장에서의 사용 사례 – 암호화폐가 일상 생활에서 어떤 기능을 하는가

금융 포용성과 규제 프레임워크에 관한 추상적인 논의는 수백만 명의 사람들이 실제로 암호화폐를 어떻게 사용하고 있는지를 통해 구체적으로 표현됩니다. 이러한 현실 세계의 사용 사례를 검토하면, 글로벌 남반구의 인구에게 있어 디지털 통화가 투기성 투자보다는 즉각적인 실질적 문제를 해결한다는 사실을 알 수 있습니다.

송금: 집으로 돈 보내기

송금은 암호화폐가 전통적인 시스템에 비해 눈에 띄는 이점을 제공하는 가장 명확한 사용 사례 중 하나일 것입니다. 숫자가 증명하고 있습니다. 전통적인 송금 채널은 평균 6.49%의 수수료를 부과하며, 사하라 사막 이남 아프리카로의 송금 시 비용은 8.37%, 은행을 통한 송금은 13.40%에 이릅니다.

두바이에서 일하는 가사 도우미가 전통적인 채널을 통해 필리핀에 있는 가족에게 200달러를 보내려면 13달러에서 27달러의 수수료를 지불할 수 있으므로, 이는 몇 일치의 식량을 구매할 수 있는 돈입니다.

암호화폐는 대안을 제공합니다. USDT 및 USDC와 같은 스테이블코인을 사용하면 전통적인 비용의 극소수에 송금을 할 수 있습니다. 한쪽 끝에서 법정 화폐를 암호화폐로 전환하고 다른 쪽 끝에서 다시 법정 화폐로 전환하는데 드는 수수료를 계산하더라도 전체 비용은 자주 3% 이하, 때로는 1% 이하로 내려갑니다. 속도의 이점 또한 상당 합니다. 암호화폐 송금은 기존 시스템에서 수일이 소요되는 것에 비해 몇 분에서 몇 시간 내로 완료됩니다.필리핀은 암호화폐 송금이 자리 잡은 방식을 잘 보여줍니다. 이 나라는 해외 필리핀 근로자들이 자국으로 송금을 하기 때문에 항상 세계에서 가장 큰 송금 수령국 중 하나로 평가받고 있습니다. 2023년 필리핀은 상당한 암호화폐 유입을 기록했고, Chainalysis의 글로벌 암호화폐 채택 지수에서 8위에 올랐습니다.

현지 암호화폐 거래소와 피어투피어 플랫폼이 확산되어 수령자가 디지털 화폐를 필리핀 페소로 변환하거나 일부 암호화폐를 직접 사용할 수 있게 만들었습니다.

나이지리아는 2023년 195억 달러를 수령한 아프리카 최대 송금 수령국으로, 국경 간 송금을 위한 암호화폐 채택이 더욱 극적으로 증가했습니다. 스테이블코인은 2024년 나이지리아의 암호화폐 거래에서 약 40~43%를 차지했으며, 이는 주로 송금과 저축에 의해 주도되었습니다. 나이라의 불안정성과 미국 달러에 대한 접근을 제한하는 외환 관리로 인해 달러에 연동된 스테이블코인이 특히 매력적이었습니다.

나이지리아의 수령자들은 은행에 의존하지 않고 안정적인 통화로 가치를 보존할 수 있었습니다. 은행은 인출 제한이나 불리한 환율을 부과할 수 있습니다.

멕시코는 미국과의 인접성 및 상대적으로 발달된 금융 인프라에도 불구하고, 송금을 위한 암호화폐 채택이 증가하고 있습니다. 미국에서 높은 전통적인 송금 서비스 비용을 직면한 멕시코 이민자들은 점점 더 암호화폐를 통해 돈을 송금합니다. 멕시코의 현지 거래소와 피어투피어 플랫폼은 수령자가 암호화폐를 페소로 쉽게 변환할 수 있게 하여 송금 경로를 완성했습니다.

유세프의 관찰은 인적 영향을 잘 포착합니다: "은행이 협력을 거부하는 곳에서 가족들은 국경을 넘어 돈을 송금하고 있습니다. 여성들은 이제 아웃레이지스한 수수료를 청구하는 송금 사무소에서 몇 시간을 줄 서 있지 않습니다." 이것들은 추상적인 효율성 증대가 아닙니다. 오히려 이는 시간을 절약하고 수수료를 피하고, 은행이 송금을 결정할 때가 아닌 가족이 필요할 때 돈이 도착하는 방식입니다.

비즈니스와 상업: 생계 창출

개인 송금을 넘어서, 암호화폐는 전 세계 남반구에서 비즈니스와 상업을 위한 도구로 자리 잡았습니다. 거래상, 상인, 소기업 소유자들이 전통적인 은행이 그들의 경로에 놓은 장애를 극복하기 위해 디지털 화폐를 사용합니다.

피어투피어 암호화폐 거래는 중요한 경제 부문으로 진화했습니다. LocalBitcoins, Paxful, 그리고 다양한 지역 대안 플랫폼은 사람들이 직접 암호화폐를 사고 팔 수 있는 시장을 조성했으며, 종종 글로벌 거래소가 지원하지 않는 현지 결제 수단을 사용합니다.

LocalBitcoins가 2023년에 문을 닫으면서 피어투피어 거래량이 감소했지만, 활동은 사라지기보다는 다른 플랫폼과 방법으로 이동했습니다.

나이지리아는 피어투피어 거래 활동에서 세계를 선도합니다. Chainalysis 데이터는 많은 거래소가 운영을 축소 또는 제한해야 했던 규제 압력에도 불구하고 나이지리아의 피어투피어 시장이 활기를 유지하고 있음을 보여줍니다.

거래상은 텔레그램 그룹, WhatsApp, 로컬 플랫폼을 통해 운영하며, 구매자와 판매자를 매칭하고 거래에서 스프레드를 얻습니다. 청년 실업률이 30%를 초과하는 나이지리아의 많은 젊은이에게 암호화폐 거래는 생계 수단이 되었습니다.

"여기서 거래상들은 사업을 만들고 일자리를 창출하고 있습니다,"라고 유세프는 말합니다. 이는 월스트리트 투자 기업이 아닙니다. 이들은 스마트폰과 인터넷 연결로 운영되는 기업가들로, 종종 집이나 작은 사무실에서 운영하여 지역 사회를 위한 암호화폐 거래를 원활히 진행합니다. 이들은 현지와 국제 시장 간 가격 차이를 이용하여 중재 기회를 기반으로 사업을 구축하였습니다. 이들은 국제 거래소에 접근하지 못하는 고객에게 암호화폐를 사고 팔고자 하는 유동성과 접근 포인트를 제공합니다.

중소 기업은 다른 목적으로도 암호화폐를 채택했습니다. 수입-수출 기업은 전통적인 은행 채널이 느리거나 비용이 많이 들 때 송장을 결제하는 데 사용합니다.

국제 고객에게 판매하는 온라인 기업은 국제 신용 카드 처리에 관련된 높은 수수료와 환불을 피하기 위해 암호화폐를 수락합니다. 해외 고객에게 서비스를 제공하는 프리랜서는 국제 송금 대기 시간 없이 암호화폐로 대금을 받습니다.

유세프가 언급한 가나의 농부는 가상의 예시가 아닙니다. 아프리카 전역의 농업 기업들은 운전 자본을 접근하고 공급업체와 거래하는 데 상당한 어려움을 겪습니다. 은행은 농업 분야를 위험하고 수익성이 낮다고 여겨 거의 제공하지 않습니다. 농부들이 씨앗, 비료, 장비를 구입할 필요가 있을 때, 암호화폐는 농작물에 대한 대금을 받거나 이러한 필수 구매를 하는 수단을 제공하여 은행 시스템 외부에서 농업 커뮤니티를 지원합니다.

저축 및 부의 보존: 인플레이션과의 싸움

고인플레이션이나 통화 가치 하락을 겪고 있는 경제에서는 암호화폐, 특히 스테이블코인이 재산을 보존하려는 인구를 위한 절약 수단이 되었습니다. 논리는 간단합니다: 현지 통화의 가치가 매일 감소하고 있다면, 리스크를 감안하더라도 달러로 표시된 스테이블코인을 보유하는 것이 합리적인 선택이 됩니다.

베네수엘라는 가장 극단적인 사례를 제공합니다. 초인플레이션이 볼리바르의 가치를 파괴하자, 베네수엘라인들은 남아있는 자산을 보존하기 위해 암호화폐로 전환했습니다. 해외 친지로부터의 송금은 전통적인 은행 채널이 신뢰할 수 없게 되었기 때문에 암호화폐로 전달되었습니다.

현지 기업들은 볼리바르가 아니었던 방식으로 가치를 유지하는 비트코인과 스테이블코인을 결제 수단으로 수락하기 시작했습니다. 정부의 자체 페트로 암호화폐는 탄력을 얻지 못했지만, 민간의 스테이블코인은 실질적인 평행 통화가 되었습니다.

아르헨티나는 그만큼 극적이지 않지만 유사한 패턴을 보였습니다. 만성적인 인플레이션과 달러 접근을 제한하는 외환 관리를 경험하면서, 아르헨티나인들은 암호화폐를 저축 메커니즘으로 받아들였습니다. USDT와 같은 스테이블코인은 현지 거래소에서 프리미엄으로 거래됩니다 국제투자pt.org/publisher/community]]},{"type":"paragraph","content":[{"text":"커런스 자산에 대한 강한 수요를 반영합니다. 정부의 반복된 환율 위기는 아르헨티나인들에게 페소를 보유하는 것이 재정적으로 파괴적이라는 것을 가르쳤고, 그들을 대안으로 내몰고 있습니다.

터키의 리라 가치 하락은 마찬가지로 암호화폐 채택을 자극했습니다. 리라가 달러 대비 가치를 잃자, 터키 시민들은 구매력을 유지할 방법을 찾았습니다. 암호화폐 거래소는 리라 약세 시기의 거래량 급증을 경험했습니다. 정부는 암호화폐 사용을 일부 제한했지만, 근본적인 동인인 통화 불안정성은 지속적인 수요를 보장합니다.

나이지리아의 Chainalysis 데이터는 이 동학의 실질적인 구현을 보여줍니다. 2024년 1분기 스테이블코인 가치는 거의 30억 달러에 달하며 스테이블코인은 나이지리아에서 100만 달러 이하 거래의 가장 큰 부분을 차지했습니다. 이는 나이라가 사상 최저치를 기록한 시기와 일치하며, 통화 불안정성과 스테이블코인 채택 간의 직접적인 연결고리를 보여줍니다. 나이지리아인들은 스테이블코인의 가격 상승을 기대한 것이 아니라, 나이라의 가치 하락과 함께 저축이 증발하는 것을 막으려고 했던 것입니다.

"사람들은 이제 암호화폐의 실제 유용성을 보고 있습니다, 특히 일상적인 거래에서 말입니다. 이는 암호화폐를 단순히 부자가 되기 위한 수단으로 보던 초기 관점에서의 전환입니다."라고 나이지리아 거래소 Busha의 최고운영책임자이자 공동설립자인 모요 소디포가 설명합니다. "Busha가 2019년과 2020년경 인기를 얻었을 때, 비트코인에 대한 큰 열풍이 있었습니다. 많은 사람들이 초기에는 스테이블코인에 열광하지 않았습니다. 이제 비트코인이 [고점에서] 상당 부분 가치가 떨어지면서 비트코인과 스테이블코인 간의 다양화에 대한 욕구가 나타났습니다."

비트코인에서 저축 목적으로 스테이블코인으로의 전환은 암호화폐 사용 방식의 성숙을 반영합니다. 비트코인의 가격 변동성은 상승 시장에서 투자가들에게 유리할 수 있지만, 가치를 보존하려는 사람들에게는 용납할 수 없는 위험을 제시합니다.

스테이블코인은 암호화폐가 저축에 유용한 주요 속성을 제공합니다 - 지역 금융 시스템에서의 독립성, 쉬운 전송 가능성, 분할 가능성 - 하지만 비트코인을 구매력 손실을 감당할 수 없는 사람들에게 비트코인을 저장 가치로 부적합하게 만드는 변동성을 가지지 않습니다.

교육과 사회 이동성: 기회의 접근성

국제 교육은 암호화폐가 전통적인 금융이 제대로 처리하지 못하는 실제 문제들을 해결하는 또 다른 영역을 보여줍니다. 신흥 시장의 학생들은 해외에서 학비와 생활비를 지불할 때 상당한 장애에 직면합니다.

은행 송금은 비싸고 느립니다. 신용 카드는 국제적으로 작동하지 않거나 높은 해외 거래 수수료가 붙을 수 있습니다. 일부 국가는 교육을 위한 외환 구매 제한을 부과하여 학생들을 잠재적인 자본 유출 벡터로 취급합니다.

암호화폐는 학생들이 가족으로부터 돈을 받고 학비를 지불하고 생활비를 다룰 수 있도록 하여 은행에 의존하지 않고 그들이 불편한 고객으로 여기는 은행에 의존하지 않도록 합니다. 일부 국가의 교육 기관은 학비 지급을 위해 암호화폐를 직접 수용하기 시작했으며, 국제 학생들의 수요와 은행 중개인을 제거하여 얻는 효율성 증가를 인식했습니다.

장학금과 기금 배포를 위한 암호화폐의 사용도 사례로 등장했습니다. 신흥 시장의 학생들이나 기업가들에게 재정 지원을 제공하는 비정부기구와 재단은 암호화폐를 통해 자금을 배급하여 의도된 수령자에게 신속하고 중개인에 의한 손실이 최소화된 상태로 자금을 전달할 수 있습니다. 다음 내용을 영어에서 한국어로 번역합니다.

Markdown 링크의 번역은 생략합니다.

내용: 수신자는 필요에 따라 현지 통화로 변환할 수 있으며, 점점 더 많은 경우 특정 구매를 위해 스테이블코인을 직접 사용할 수 있습니다.

Upwork, Fiverr 등과 같은 플랫폼이 가능하게 만든 글로벌 프리랜서 경제는 신흥 시장의 숙련된 근로자들이 전 세계 클라이언트로부터 수익을 얻을 수 있는 기회를 창출합니다. 그러나 결제 마찰은 역사적으로 참여를 제한해 왔습니다. 국제 전신 송금은 거래당 $25~$50이 소요되어 소액 결제를 경제적으로 비실용적이게 만듭니다.

PayPal과 유사한 서비스는 많은 국가에서 제한하거나 높은 수수료를 부과합니다. 가상화폐는 프리랜서들이 소량의 금액을 효율적으로 받을 수 있는 수단을 제공하며, 이는 전통적인 결제 처리 수수료가 부담이 되는 경우 특히 유용합니다.

미국의 클라이언트를 위해 $200 프로젝트를 완료한 파키스탄의 그래픽 디자이너는 선택의 기로에 서 있습니다. 은행 송금은 $40가 소요되며 일주일이 걸릴 수도 있습니다. PayPal은 사용 가능한 경우 약 5%의 수수료와 환전 수수료를 부과합니다. 가상화폐 결제는 모든 비용이 $5~$10에서 끝나며 몇 시간 내 도착할 수 있습니다. 수학적으로 가상화폐가 강력히 유리합니다. 이를 통해 프리랜서는 더 많은 수익을 보유할 수 있고, 클라이언트는 거래 비용을 줄일 수 있습니다.

Youssef는 이러한 영향을 직접적으로 언급합니다. "학생들은 학비를 마련하기 위해 이를 사용하고 있습니다. 그것은 투기가 아니라 생존과 역량 강화입니다." 이 구분은 중요합니다. 비평가들은 가상화폐를 투기용으로 무시하며 진지한 정책 고려 대상으로 적합하지 않다고 합니다.

하지만 학비 마련에 어려움을 겪는 학생이나 작업에 대한 결제를 받으려는 프리랜서에게는 가상화폐의 투기적 측면은 관련이 없습니다. 중요한 것은 그들의 긴급한 송금 문제를 효율적으로 해결할 수 있는지 여부입니다.

인도주의적 지원 및 위기 대응

최근 몇 년간 가상화폐는 인도주의적 상황에서 잠재력을 입증했습니다. 2022년 2월 러시아가 우크라이나를 침공했을 때 우크라이나 조직과 정부에 대한 가상화폐 기부가 급증했습니다. 가상화폐의 빠르고 국경 없는 특성 덕분에 전 세계의 개인과 조직이 직접 구호 노력에 기여할 수 있었습니다.

은행 및 국제 조직을 통한 전통적인 기부 채널은 상당한 지연과 행정 비용을 초래했습니다. 가상화폐는 몇 시간 내에 수신자에게 도달했습니다.

도전적인 환경에서 운영되는 비정부 기구들은 지원 분배를 위해 가상화폐를 탐구하기 시작했습니다. 금융 지원을 전통적으로 제공하는 방식은 수많은 장애물에 직면합니다: 은행 기반 시설은 파손되었거나 존재하지 않을 수 있으며, 정부의 간섭이 자금을 차단하거나 빼앗을 수 있으며, 수혜자는 은행 계좌 또는 신분증이 없을 수 있습니다. 단순한 모바일 지갑에 로드된 가상화폐로 지원금을 배분하면 이러한 많은 문제들을 우회할 수 있습니다.

시리아 난민 위기가 이 잠재력을 보여주었습니다. 문서가 거의 없이 도망친 난민들은 호스트 국가에서 은행 계좌를 개설할 수 없었기 때문에 정규 경제에 참여하는 데 어려움을 겪었습니다. 일부 인도주의 단체는 선불 카드나 모바일 머니를 제공하는 실험을 했으나 이러한 해결책에는 한계가 있었습니다.

가상화폐는 또 다른 옵션을 제공했습니다: 난민들은 가상화폐를 통해 자금을 수령하고 참여 상인이 받아들이는 가상화폐를 사용해 구매할 수 있었거나, 피어 투 피어 플랫폼을 통해 현지 통화로 환전할 수 있었습니다.

자연 재해 대응은 또 다른 맥락을 제공합니다. 허리케인, 지진, 홍수로 인해 은행 및 결제 시스템을 포함한 인프라가 파괴되었을 때, 가상화폐는 모바일 네트워크가 계속 운영 중이거나 빨리 복구되는 한 계속 기능할 수 있습니다. 재난 피해자들은 전통 은행이 이용 불가능한 회복 기간 동안 모바일 지갑으로 직접 지원을 받을 수 있습니다.

상업적 응용 프로그램에 비해 인도주의적 가상화폐 사용은 상대적으로 적지만, 전통적인 금융 기반 시설이 실패할 때 기술의 복원력과 효용성을 입증합니다. 이러한 극단적인 사례는 가상화폐가 진정으로 유용한 것이 무엇인지에 대한 귀중한 교훈도 제공합니다: 가격 투기나 투자 수익이 아니라 다른 옵션이 잘 작동하지 않거나 전혀 작동하지 않는 상황에서 가치를 효율적으로 이동하는 능력입니다.

기술 계층 – 이더리움과 스마트 계약이 중요한 이유

Bitcoin은 가상화폐를 개척하였으며 여전히 가장 잘 알려진 디지털 통화로 남아있습니다. 그러나 Bitcoin을 넘어 블록체인 기술의 발전은 가상화폐의 활용도를 크게 확장시켰습니다. 이더리움과 기타 스마트 계약 플랫폼은 간단한 가치 이전을 넘어서는 애플리케이션을 가능하게 했습니다.

비트코인을 넘어: 프로그래밍 가능한 돈

Bitcoin의 설계는 한 가지 일을 잘하는 데 중점을 둡니다: 정부나 기업이 통제하지 않는 탈중앙화 디지털 통화가 되는 것입니다. 이 집중된 설계는 특히 가치 저장소 및 검열 저항 결제 시스템으로서 비트코인에게 특정 장점을 제공합니다. 하지만 Bitcoin의 스크립팅 언어는 의도적으로 제한되어 복잡한 작업을 방지하여 보안 취약점을 초래할 수 있습니다.

2015년에 출시된 이더리움은 다른 접근 방식을 취했습니다. 단지 통화가 아닌 이더리움은 스마트 계약을 사용하는 탈중앙화 애플리케이션을 실행할 플랫폼입니다. 스마트 계약은 사전 정의된 규칙에 따라 자동으로 실행되며 중개인을 필요로 하지 않습니다. 이 프로그래머블 기능은 가상화폐를 단순히 결제 수단으로부터 금융 서비스를 구축할 인프라로 변모시킵니다.

Youssef는 이러한 변혁적 가능성을 인식합니다. "이더리움의 스마트 계약은 기관이 지독하게 실패한 환경에서 신뢰를 가능하게 합니다." 전통적인 기관이 부패했든, 무능력하든, 단순히 부재하든 간에 스마트 계약은 대안이 됩니다. 두 당사자가 금융 계약을 맺고자 할 때, 그들은 조건을 스마트 계약에 암호화하여 조건이 충족될 때 자동으로 실행되게 할 수 있습니다. 상대방을 신뢰할 필요가 없고 법원이 계약을 집행하도록 의존할 필요가 없습니다.

기술적인 구별처럼 들어보일 수 있지만, 기관적 신뢰가 낮은 환경에서는 가능성을 근본적으로 바꿉니다. 농부는 구매자가 실제로 지불할지에 대한 걱정 없이 작물 배달이 확인되었을 때 자동으로 대금을 받을 수 있습니다. 프리랜서는 작업이 만족스럽게 완료되었을 때 결제를 보장받을 수 있으며, 플랫폼 운영자가 공정하게 분쟁을 중재할 것인지에 의존하지 않아도 됩니다. 저축 그룹은 단일 회원이나 운영자가 돈을 유용하지 못하게 하는 투명한 규칙 하에 자금을 모을 수 있습니다.

DeFi: 금융 서비스 재구축

탈중앙화 금융(DeFi)은 스마트 계약 기술을 금융 서비스를 전통적인 중개자 없이 재구축하는 데 적용한 것입니다. 대출, 차입, 거래, 보험, 파생 상품 - 모든 은행 및 금융 기관이 제공하는 기능은 블록체인 네트워크에서 스마트 계약으로 구현될 수 있습니다.

신흥 시장에서 DeFi의 매력은 역사적으로 특정 인구를 배제해 온 게이트키퍼를 없애는 데 있습니다. 전통적인 은행은 신용 기록, 담보 및 개발도상국의 사람들을 체계적으로 불리하게 만드는 기타 요소를 기반으로 대출 가능 여부를 결정합니다.

DeFi 대출 프로토콜은 사용자의 신용 기록이나 거주 위치를 개의치 않습니다. 암호화폐를 담보로 올려놓으면 대출을 받을 수 있습니다. 저축에 대한 이자를 벌고 싶다면 최소 잔고 요구 사항을 충족시키거나 계좌 수수료를 지불하지 않고도 대출 풀에 유동성을 공급할 수 있습니다.

나이지리아는 2023년 DeFi 서비스를 통해 300억 달러 이상의 가치를 교환하며 전 세계적으로 DeFi 채택의 선두 주자로 부상했습니다. 사하라 사막 이남 아프리카는 거래의 소매 크기로 측정했을 때 전 세계적으로 DeFi 사용으로 선두를 달리고 있습니다. 이는 라고스의 부유한 투자자들이 크게 거래하는 것이 아닙니다. 금융 서비스를 제공하지 않는 전통적 은행 대신 DeFi 플랫폼을 통해 금융 서비스를 이용하는 평범한 나이지리아인들입니다.

사용 사례는 다양합니다. 일부 사용자는 분산 거래소에 유동성을 제공하고 거래 수수료를 벌기 위해 이자 농업에 참여합니다. 다른 사람들은 암호화폐 자산을 담보로 스테이블코인을 대출 받아 은행을 통해 암호화폐를 판매하지 않고도 달러 유동성을 확보합니다.

또다른 사용자는 DeFi를 사용하여 통화 위험을 헷지하거나 전통적인 금융 기관이 제공하지 않는 파생 상품을 이용합니다.

Youssef는 DeFi의 중요성을 구조적으로 프레임화합니다. "ETH는 전통적 게이트키퍼 밖에서 운영되는 대출, 송금, 저축 플랫폼과 같은 탈중앙화 서비스를 구축할 수 있는 방법을 제공합니다… '금융 아파르트헤이트'를 해체하기 위한 도구의 일부로서."

Youssef는 세계 금융 시스템이 아파르트헤이트의 체계적 배제를 운영한다고 주장합니다. 지리적 위치, 부유 수준, 문서화 여부가 금융 서비스 접근 가능 여부를 결정하고 영원히 배제된 상태로 유지합니다.

DeFi는 투명한 코드에 따라 운영되고 인간의 자의에 의존하지 않음으로써 이러한 배제 시스템을 해체할 수 있는 경로를 제공합니다.

확장성 문제

그 가능성에도 불구하고 이더리움 및 유사한 스마트 계약 플랫폼은 신흥 시장에서 대대적인 채택을 위한 유틸리티를 제약하는 중대한 확장성 문제에 직면해 있습니다. 이더리움의 거래 처리량 - 초당 처리할 수 있는 거래 수 - 는 상대적으로 낮아서 거래 복잡성에 따라 초당 15~30거래에 불과합니다. 네트워크 수요가 이 용량을 초과할 때, 사용자는 거래 포함을 위해 더 높은 수수료를 제안하며 경쟁하며 비용을 상승시킵니다.

네트워크 혼잡이 심한 기간 동안 이더리움 거래 수수료는 초과되었습니다.Content: $50 or even $100 per transaction. Such fees make Ethereum unusable for the small-value transactions that dominate emerging market usage. A remittance payment of $200 becomes economically irrational if it costs $50 to send. A $20 purchase can't be made on-chain if the transaction fee alone costs $30.

Youssef acknowledges this challenge directly: "It's not perfect, there are high fees and scalability have been real challenges, but it continues to evolve." The recognition that Ethereum has limitations while remaining optimistic about its evolution reflects the pragmatic stance necessary for actually deploying cryptocurrency solutions rather than purely theorizing about them.

Multiple approaches to addressing Ethereum's scalability limitations are developing. Layer 2 solutions - including Arbitrum, Optimism, Polygon, and others - process transactions off of Ethereum's main chain and periodically settle batches of transactions to the main chain. This approach increases throughput and reduces costs while maintaining security guarantees from Ethereum's base layer.

Layer 2 adoption has grown substantially. Hundreds of billions of dollars in value now transact on Layer 2 networks monthly, with transaction costs typically measuring in cents rather than dollars. For emerging market users, these Layer 2 networks offer a more practical path to accessing Ethereum-based applications and services. A user in Kenya can interact with DeFi protocols on Polygon, paying transaction fees of a few cents, making the technology economically viable for everyday usage.

Alternative Layer 1 blockchains with different design tradeoffs have also gained traction in certain regions. Solana, with higher throughput and lower fees than Ethereum, has seen adoption for applications where transaction cost is paramount. Binance Smart Chain, despite centralization tradeoffs, attracted users through low costs and compatibility with Ethereum-based applications. These alternative networks represent different points on the tradeoff curve between decentralization, security, and scalability.

The technology continues evolving. Ethereum's transition from Proof of Work to Proof of Stake in 2022 reduced energy consumption by over 99 percent and laid groundwork for future scalability improvements. Further upgrades promise to increase transaction throughput on the base layer. The combination of base layer improvements and Layer 2 solutions aims to provide the scalability necessary for billions of users.

Stablecoins: The Bridge Between Crypto and Commerce

Among cryptocurrency innovations, stablecoins may prove most immediately impactful for emerging market financial inclusion. Stablecoins are cryptocurrencies designed to maintain stable value relative to an underlying asset, most commonly the U.S. dollar.

Rather than fluctuating wildly like Bitcoin or Ethereum, stablecoins aim to provide cryptocurrency's benefits - fast, borderless transfer; programmability; censorship resistance - while maintaining price stability that makes them suitable for everyday transactions and savings.

Two stablecoins dominate usage in emerging markets: Tether (USDT) and USD Coin (USDC). USDT processed over $1 trillion per month in transaction volume between June 2024 and June 2025, consistently dwarfing other stablecoins. USDC ranks second but with substantially lower volume. Both claim to be backed by reserves of U.S. dollars and short-term Treasury securities, allowing them to maintain the peg to the dollar.

Chainalysis data reveals stablecoins' particular importance in certain regions. In Sub-Saharan Africa, stablecoins accounted for 43 percent of cryptocurrency transaction volume between July 2023 and June 2024. In Nigeria specifically, stablecoins represented approximately 40 percent of the country's crypto market. These figures indicate that stablecoins aren't a minor feature but rather a core use case driving adoption.

The appeal is straightforward. In countries with unstable currencies and capital controls, dollar-pegged stablecoins offer a way to hold dollars without accessing official banking channels that may restrict or prohibit dollar holdings.

A Nigerian wanting to save in dollars faces obstacles: banks limit how many dollars can be purchased; official exchange rates may be significantly worse than parallel market rates; dollar savings accounts require documentation and minimum balances many people can't meet. Holding USDT circumvents all these obstacles, providing dollar exposure through a cryptocurrency wallet rather than a bank account.

For remittances, stablecoins offer the speed and low cost of cryptocurrency without requiring recipients to immediately convert to local currency at uncertain exchange rates. A person in India receiving a remittance as USDC can hold it in that form, preserving value in dollars, and convert to rupees gradually as needed for expenses. This flexibility allows recipients to optimize timing of conversion and avoid locking in poor exchange rates.

Merchants in some locations have begun accepting stablecoins directly, recognizing customer demand and the payment rail's efficiency. A business importing goods from international suppliers can pay in USDT rather than navigating slow and expensive international wire transfers. Online businesses serving international customers can accept stablecoin payments without chargebacks or the high fees associated with international credit card processing.

Stablecoins' growth has attracted regulatory attention, with governments and central banks expressing concerns about stablecoins potentially undermining monetary sovereignty. The European Union's Markets in Crypto-Assets regulation established a licensing framework for stablecoin issuers.

The United States passed the GENIUS Act creating regulatory requirements for stablecoin issuers. These regulatory developments aim to bring stablecoins within formal oversight while preserving their utility.

Challenges and Criticisms – A Balanced Assessment

Any honest examination of cryptocurrency's role in emerging markets must address legitimate criticisms and challenges. Cryptocurrency isn't a panacea for financial exclusion, and numerous concerns deserve serious consideration.

Illicit Finance Risks

The most frequently cited criticism of cryptocurrency centers on its use for illicit purposes including money laundering, terrorist financing, sanctions evasion, and various scams and frauds. These concerns aren't fabricated - cryptocurrency has indeed been used for illegal activities. The question is whether illicit use represents the primary usage or a minority of transactions, and whether it exceeds illicit use of traditional financial systems.

Chainalysis publishes annual Crypto Crime Reports tracking illicit cryptocurrency transaction volumes. The 2024 report found that illicit transaction volume reached $24.2 billion in 2023, representing approximately 0.34 percent of all cryptocurrency transaction volume that year.

While $24.2 billion is a substantial absolute number, the percentage of total volume is relatively low. For comparison, the United Nations Office on Drugs and Crime estimates that two to five percent of global GDP is laundered through traditional financial systems annually - a substantially higher percentage than cryptocurrency's illicit usage rate.

The types of illicit activities involve both traditional crimes conducted using cryptocurrency and new cryptocurrency-specific crimes. Ransomware attackers demand payment in Bitcoin, exploiting its pseudonymous nature to complicate law enforcement efforts. Darknet markets facilitate illegal drug sales using cryptocurrency. Sanctioned entities attempt to move money through cryptocurrency to evade restrictions. These represent genuine concerns.

However, cryptocurrency's public ledger nature actually aids law enforcement in ways that cash transactions do not. Every transaction on blockchains like Bitcoin and Ethereum is recorded permanently and publicly.

While addresses aren't directly tied to real-world identities, blockchain analysis firms can trace flows through the network, identify patterns, and link addresses to exchanges where identification verification occurred. Law enforcement agencies have successfully used blockchain analysis to investigate and prosecute crimes ranging from the Silk Road marketplace to sanctions violations.

For emerging market users engaging in legitimate commerce, illicit finance concerns create friction through compliance requirements that financial institutions impose to manage risk. An entrepreneur in Nigeria conducting entirely legal business may find her account flagged because she transacts frequently in cryptocurrency, an activity that pattern-matching algorithms associate with higher risk.

The challenge is developing compliance approaches that effectively target genuine illicit activity while not creating insurmountable barriers for legitimate users in regions where cryptocurrency serves essential functions.

Consumer Protection Gaps

Cryptocurrency's decentralized nature, while offering benefits of censorship resistance and independence from institutional gatekeepers, creates challenges for consumer protection. When someone makes a mistake sending cryptocurrency - sending to a wrong address, falling for a scam, or losing access to their wallet - there's no customer service to call, no transaction to reverse, no insurance fund to make them whole.

Scams targeting cryptocurrency users are widespread and sophisticated. Phishing schemes trick users into revealing private keys or seed phrases. Ponzi schemes promise unrealistic returns to attract deposits that later disappear. Pump-and-dump schemes artificially inflate prices of low-liquidity tokens before insiders sell.

Romance scams cultivate online relationships before convincing victims to send cryptocurrency. These scams particularly target populations with less technical포기된 내용을 한국어로 번역한 결과는 아래와 같습니다.

내용: 시장의 적응력을 갖추고 금융 기회를 찾아가는 사람들을 위해.

기술적 수준이 낮으면 안전한 암호화폐 사용이 어렵다. 암호화폐 지갑을 제대로 보안하기 위해서는 개인 키, 시드 문구, 안전한 저장소 및 거래 검증과 같은 개념을 이해해야 한다. 이러한 개념을 이해하지 못하면 손실로 이어질 수 있다. 사용자는 개인 키를 안전하지 않게 저장하여 도난당할 수 있다. 가짜 지갑에 속아 자금을 도난당할 수도 있다. 사용자는 시드 문구를 분실하여 자금에 대한 영구적인 접근을 잃을 수 있다.

암호화폐 거래의 돌이킬 수 없는 특성은 기술적 관점에서는 기능으로, 소비자 보호 관점에서는 버그가 된다. 누군가가 사기적으로 여러분에게 암호화폐를 보내도록 설득하면 은행에 전화해서 거래를 취소할 수 없다. 실수로 잘못된 주소로 암호화폐를 보내면 돈을 잃게 된다.

전통적인 금융 시스템은 소비자가 실수나 사기로부터 보호받을 수 있도록 동일성을 보장하고 분쟁 해결 메커니즘을 구축한다. 암호화폐의 디자인은 다른 가치를 우선시한다.

몇 가지 해결책이 등장하고 있다. 다중 서명 지갑은 여러 당사자가 거래를 승인하도록 요구하여 일방적인 도난이나 실수의 위험을 줄여준다. 스마트 계약 기반의 에스크로 서비스는 특정 조건 하에서 일부 거래 가능성을 제공한다. 특정 유형의 암호화폐 손실을 보장하는 보험 상품이 개발되고 있다. 거래소 기반의 지갑은 사용자에게 친숙한 경험과 고객 지원을 제공하지만, 사용자가 개인 키를 통제하지 못하는 대가를 치른다.

근본적인 과제는 암호화폐가 주류 채택에 안전하도록 충분한 소비자 보호를 제공하되, 기관이 실패하는 상황에서 유용한 분산화 및 검열 저항성을 유지하는 것이다. 이 균형을 달성하는 것은 어렵고, 많은 신흥 시장 사용자들은 불충분한 보호 속에서 이러한 위험을 대처하면서 살아가고 있다.

변동성 위험

스테이블 코인은 변동성 문제를 해결하지만, 많은 신흥 시장 사용자들은 비트코인, 이더리움 및 가격이 급변하는 다른 암호화폐를 보유하고 있다. 적절한 시기에 비트코인으로 저축을 전환한 사람이 하락기 동안 가치가 50% 이상 줄어들 수 있다. 생존에 가까운 삶을 사는 인구에게 이러한 손실은 파괴적일 수 있다.

암호화폐가 단순한 투자 수단이 아닌 교환 수단으로 사용될 때 변동성 문제는 특히 심각하다. 비트코인으로 결제를 받는 상인은 받는 가치에 대한 불확실성을 마주한다.

비트코인이 현지 통화로 전환하기 전에 10% 하락한다면, 그들은 사실상 10% 할인을 준 셈이 된다. 반대로 비트코인이 10% 치솟으면 고객은 과하게 지불한 것이 된다. 이런 변동성은 비트코인을 일반적인 상업에서 사용하기 어렵게 만들며, 사용자들을 거래 목적으로 스테이블 코인 쪽으로 내몬다.

암호화폐를 저축이나 송금에 사용하는 사람들에게는 변동성이 어려운 선택을 강요한다. 비트코인을 보유하면 가치 상승 가능성이 있지만 가치 하락 위험도 있다. 스테이블 코인을 보유하면 달러 기준으로 가치를 유지할 수 있지만, 상승 가능성은 없으며 달러 인플레이션에 상대적으로 가치를 잃을 수 있다. 높은 인플레이션 환경에서 현지 통화를 보유하면 가치 손실이 보장된다. 완벽한 옵션은 존재하지 않는다.

시장 조작 문제는 변동성 위험을 더욱 복합적으로 만든다. 주요 투자자나 협력 그룹이 조작하기 쉬운 암호화폐 시장, 특히 소형 토큰 시장에서 조작이 발생한다. 전통적인 증권 시장에서 불법적이고 처벌 대상인 급상승 및 투매 방식은 암호화폐 시장에서는 빈번히 발생하며, 이는 금융 지식이 제한된 신흥 시장의 소매 투자자들을 겨냥한다.

교육과 현실적인 기대가 부분적인 해결책을 제공한다. 사용자는 비트코인이 안정된 가치 저장소가 아니라는 것을 이해하고, 손실이 가능할 정도의 금액만 보유해야 한다. 스테이블 코인은 가격 안정이 필요한 목적에 사용되어야 한다. 여러 암호화폐와 자산에 분산 투자하여 위험을 줄일 수 있다. 그러나 신흥 시장의 잘 교육된 사용자들도 전통적인 금융 서비스를 통해 해결 불가능한 확실한 손실을 피하기 위해 변동성 위험을 감수하도록 유도될 수 있다.

인프라 제약

암호화폐의 금융 포괄성 약속은 대상 인구가 접근하고 사용할 수 있는 기술적 인프라를 갖추고 있다는 가정에 기초한다. 그러나 이 가정은 신흥 시장 전반에 걸쳐 일관되게 성립하지 않는다. 인터넷 연결, 스마트폰 소유, 기술적 능력, 신뢰할 수 있는 전기가 모두 전제 조건이며, 수백만 명이 결핍되어 있다.

GSMA 데이터에 따르면 2021년 세계적으로 스마트폰 성별 격차가 18%로, 이전 15%에서 증가하였다. 이는 여성 소유자가 남성 소유자보다 3억 1,500만 명이 적다는 것을 의미한다. 마찬가지로 모바일 인터넷 성별 격차는 16%로 정체 상태이며, 2억 6,400만 명이 덜 사용하는 것을 의미한다.

암호화폐가 특히 여성들에게 금융 포괄성 약속을 실현하려면 이러한 기본적인 연결성 격차를 해소하는 것이 필수적이다.

농촌 지역에서는 신뢰할 수 있는 인터넷 연결이 부족하여 암호화폐 거래가 어려워지거나 불가능할 수 있다. 연결이 존재할 때에도, 하루에 몇 달러를 버는 인구에게는 감당하기 어려운 비용일 수 있다.

모바일 데이터를 사는 것과 음식을 사는 것 중 하나를 선택해야 하는 사람은 음식을 우선시할 것이며, 이로 인해 이론적으로 그들에게 기회를 제공하는 암호화폐 기반 금융 서비스를 이용할 수 없게 된다.

전기 가용성은 선진국에서는 당연시될 수 있지만, 많은 글로벌 남부 지역에서는 일관되지 않다. 정전이 자주 발생하면 스마트폰을 충전하는 것이 도전이 된다. 장기간의 정전이 발생하면 인터넷이 있다 하더라도 암호화폐 서비스를 이용할 수 없게 된다.

기술적 문해력의 장벽은 인프라의 한계를 더한다. 암호화폐 지갑 설정 및 보안, 거래 수행, 주소 검증, 개인 키 보호 방법을 이해하는 것은 교육과 연습이 필요하다. 제한된 공식 교육과 디지털 금융 도구에 대한 경험이 거의 없는 인구에게는 학습 곡선이 가파르다. 잘 설계된 사용자 인터페이스가 도움이 되지만, 암호화폐의 현재 사용 가능성과 진정으로 광범위한 채택을 위한 요구 수준 사이에는 상당한 격차가 있다.

환경 고려사항

비트코인의 에너지 소비는 상당한 비난을 받았다. 비트코인의 작업 증명 합의 메커니즘은 블록체인에 블록을 추가하기 위해 광부가 계산 집약적인 작업을 수행하도록 요구하여 상당한 전기를 소비한다.

비트코인의 연간 에너지 소비에 대한 추정치는 다양하지만 일반적으로 중형 국가의 에너지 소비와 비슷한 150에서 200테라와트시 범위에 속한다.

비평가들은 이러한 에너지 소비가 낭비적이며, 특히 전기가 화석 연료에서 발생할 때 기후 변화에 기여한다고 주장한다. 이미 에너지 접근 문제를 겪고 있는 신흥 시장에서 제한된 에너지 자원을 암호화폐 채굴에 할당하는 것은 특히 문제로 여겨진다. 환경 정의 논쟁은 부유한 투자자의 투기가 환경 비용을 견디기 어려운 인구에게 제재하지 말아야 한다고 주장한다.

비트코인의 에너지 사용을 옹호하는 사람들은 대부분의 에너지가 재생 에너지원에서 유래하거나 그렇지 않으면 낭비될 것이며, 에너지 소비 자체는 에너지원 고려가 없이는 환경 영향을 결정하지 않는다고 주장한다. 또한, 전통적인 금융 시스템도 은행 지점, 데이터 센터 및 기타 인프라를 고려할 때 상당한 에너지를 소비한다.

그들은 또한 수십억 명을 위한 금융 포괄성이 에너지 소비를 정당화한다고 주장하며, 특히 재생 에너지가 더 많이 사용 가능해짐에 따라 그렇다고 한다.

이더리움이 2022년 9월에 작업 증명에서 지분 증명으로 전환하면서 에너지 소비를 99% 이상 절감했다. 이 전환은 블록체인 기술이 본질적으로 대규모 에너지 소비를 필요로 하지 않으며, 기술적 진화를 통해 환경 문제를 해결할 수 있음을 보여준다.

신흥 시장에서의 암호화폐 역할과 관련하여, 환경 문제는 중요하지만 많은 다른 요소들과 균형을 이루어야 하는 하나의 요소로 나타난다. 나이라 훼손에 대비하기 위해 암호화폐를 사용하는 나이지리아 사람이나 암호화폐 레일을 통해 송금을 받는 케냐 사람은 환경 영향을 기반으로 선택하지 않는다. 그들은 즉각적인 금융 필요를 더 잘 충족하는 옵션을 기반으로 선택한다. 장기적인 지속 가능성은 환경 문제를 기술 개선을 통해 해결해야지, 신흥 시장에서의 암호화폐 사용을 단순히 기각해서는 안 된다.

탈중앙화 테제 – 분산을 통한 회복력

장애물에도 불구하고 신흥 시장에서 암호화폐가 계속 성장하는 이유를 이해하려면, 탈중앙화의 중요성을 이해해야 한다. 이는 추상적인 기술 기능이 아니라 억제에 대한 저항력을 부여하는 구조적 속성으로 작용한다.

모기 비유

Youssef는 이 개념을 생생하게 표현했다: "암호화폐는 이미 멈출 수 없다는 것을 증명했다. 처음에는 정부가 이를 금지하려 시도했지만, 실패하자 통제를 시도했다. 하지만 모기 무리를 죽일 수는 없다."

모기 비유는 다소 조잡하지만, 중앙화된 금융 시스템과 탈중앙화된 암호화폐 네트워크가 정부 행동에 서로 다르게 반응하는 이유를 효과적으로 전달한다. 은행을 폐쇄하려면 지점을 닫고, 서버를 압수하고, 임원을 체포해야 한다. 중앙화된 암호화폐 거래소를 폐쇄하는 논리는 비슷하다 - 회사를 식별하고, 법적 서류를 제공하고, 계정을 동결하면 운영이 중단된다.

하지만 탈중앙화된 네트워크에는 같은 방법이 저지되지 않는다는 것이 암호화폐의 독창적인 특성이다.컨텐츠: 비트코인 또는 이더리움 네트워크? 서류는 어디에 제출합니까? 어느 서버를 압수합니까? 비트코인은 전 세계의 개인과 조직이 운영하는 수만 개의 노드를 통해 작동합니다.

이더리움도 유사한 분산 아키텍처를 가지고 있습니다. 통제의 단일 지점이 존재하지 않습니다. 급습할 본사도 없습니다. 체포할 CEO도 없습니다. 정부는 이 네트워크와 관련된 활동을 해당 관할 지역에서 금지할 수 있지만 네트워크 자체를 중단시킬 수는 없습니다.

이러한 구조적 속성은 정부의 반대에도 불구하고 암호화폐가 지속되는 이유를 설명합니다. 중국이 암호화폐 채굴 및 거래를 금지했을 때, 금지는 이러한 활동을 중국에서 성공적으로 밀어냈습니다.

채굴 작업은 카자흐스탄, 미국 등으로 이전되었습니다. 거래는 해외 거래소와 P2P 플랫폼으로 이동했습니다. 그러나 비트코인과 이더리움은 중국 정부의 조치에도 불구하고 계속 운영되었으며, 중국은 주요 채굴 활동 중심지이자 거래를 위한 주요 시장이었음에도 불구하고 네트워크는 영향을 받지 않았습니다.

나이지리아의 경험은 이러한 패턴을 보여줍니다. 2021년 나이지리아 중앙은행이 암호화폐 관련 계정을 폐쇄하도록 지시했을 때, 거래는 멈추지 않았습니다. 그것은 은행에 연결된 중앙 집중식 거래소에서 보다 분산된 수단을 통해 운영되는 P2P 플랫폼으로 이동했습니다.

나이지리아의 거래량은 금지 이후 오히려 증가하여, 암호화폐 사용을 줄이려는 정책 목표의 비효과성을 입증했습니다.

네트워크 효과와 채택 곡선

암호화폐 네트워크는 임계 질량이 달성되면 채택을 유도하는 강력한 네트워크 효과의 혜택을 받습니다. 결제 네트워크의 가치는 참여자가 증가함에 따라 기하급수적으로 증가합니다. 백만 명의 사용자가 있는 결제 시스템은 제한된 유용성을 제공합니다. 10억 명의 사용자가 있는 결제 시스템은 필수 인프라가 됩니다. 각 새로운 사용자는 네트워크를 기존 사용자 모두에게 더 가치 있게 만들어, 자기 증대적인 성장 주기를 창출합니다.

비트코인은 전 세계적으로 중단하려면 사실상 모든 세계 정부가 협력해야 할 만큼 충분한 규모를 달성했습니다. 그럼에도 불구하고 네트워크는 축소된 형태로 생존할 수 있습니다. 이더리움도 유사한 규모에 도달했습니다. 작은 암호화폐 네트워크는 정부 조치나 시장 거부에 더 취약하지만, 가장 큰 네트워크는 규모를 통해 내성을 확보했습니다.

신흥 시장에서의 암호화폐 채택 곡선은 다른 변혁적 기술의 패턴을 따르는 것으로 보입니다. 초기 수용자들은 종종 기술적으로 더 정교하고 위험을 감수할 수 있는 사람들이 기술을 탐색하고 사용 사례를 개발합니다.

인프라가 개선되고 사용자 경험이 더 쉽게 접근 가능해지면서 채택은 주류 사용자로 확대됩니다. 결국 네트워크 효과와 설치 기반은 대체물이 나타나도 기술을 대체하기 어렵게 만듭니다.

여러 신흥 시장은 암호화폐 채택이 자립적이 되는 변곡점을 지났습니다. 나이지리아, 인도, 베트남 등은 규제 장애물에도 불구하고 계속 성장하는 거래량과 사용자 기반을 보여줍니다.

이러한 생태계는 교환소, P2P 거래자, 암호화폐를 수용하는 상인, 디지털 통화를 중심으로 구축된 서비스를 포함하여, 암호화폐 사용을 유지하고 확장할 인센티브를 가진 선거구를 창출합니다.

비교 분석: 다른 검열 저항 기술

암호화폐는 정부의 억압 시도에 직면한 첫 번째 기술이 아니며, 다른 검열 저항 기술이 어떻게 성공했는지를 살펴보는 것은 유용한 맥락을 제공합니다. 인터넷 자체도 다양한 정부의 검열이나 통제 시도에도 불구하고 특정 권위주의적 상황을 제외하면 대체로 셧다운에 저항해왔습니다.

파일 공유 기술은 특히 관련 있는 비교를 제공합니다. 최초의 주류 파일 공유 서비스인 나프스터는 중앙 집중식 서비스로 운영되었고 법적 조치로 성공적으로 셧다운되었습니다. 그러나 기술 개념은 점점 더 분산된 구현을 통해 생존했습니다.

BitTorrent는 중앙 서비스를 대상으로 하지 않고 P2P 방식으로 파일을 분산합니다. 수십 년간 정부와 저작권 소유자의 노력이 있었음에도 불구하고 BitTorrent는 중앙 실패 지점이 없기 때문에 계속 운영되고 있습니다.

암호화 메시징 애플리케이션도 유사한 패턴을 따랐습니다. 정부가 특정 앱을 금지할 때, 사용자는 대안으로 이동합니다. end-to-end 암호화를 사용하는 텔레그램, 시그널, 왓츠앱 등은 정부가 차단할 수 있지만 완전히 억제하기는 어려운 통신 채널을 제공합니다. 강력한 암호화라는 기본 기술은 정부의 선호에 상관없이 결단 있는 사용자에게 계속 제공됩니다.

암호화폐의 아키텍처는 이러한 이전 세대의 검열 저항 기술로부터 많은 것을 배워왔으며 여기에 금융 기능을 추가합니다. P2P 네트워킹, 암호화 보안, 경제적 인센티브의 조합은 억압 시도에 대한 강력한 저항성을 가진 시스템을 만듭니다.

탈중앙화 시스템의 게임 이론

정부의 반대에도 불구하고 탈중앙화 시스템의 지속성은 기본적인 게임 이론을 반영합니다. 탈중앙화 네트워크를 억제하는 것은 수많은 정부의 협력과 공짜로 타려는 문제를 극복하는 데 지속적인 조정이 필요합니다.

다른 정부가 암호화폐를 금지하는 동안 이를 허용하는 어느 한 정부는 경제 활동과 혁신을 포착할 가능성이 있습니다. 이는 정부가 억제 협력 노력에서 이탈하도록 하는 인센티브를 만듭니다.

또한, 탈중앙화 기술 금지에 대한 집행 비용은 상당합니다. 정부는 인터넷 트래픽을 모니터링하고, P2P 거래자를 기소하고, 거래소를 차단하고, 참여자가 제약을 회피할 새로운 방법을 개발함에 따라 지속적으로 적응해야 합니다. 이러한 비용은 억제의 불확실한 이점과 비교해야 합니다.

관할 구역 내 암호화폐 채택이 미미하다면, 이를 막기 위해 상당한 자원을 투입하는 것은 비용 효율적이지 않을 수 있습니다. 그러나 만약 채택이 상당하다면 억제가 이미 실패한 것입니다.

신흥 시장의 인구에게 이러한 게임 이론은 그들에게 유리하게 작동합니다. 정부는 암호화폐를 수용하고 생산적으로 규제하려고 시도할지, 반대해 활동이 지하면으로 이동하도록 할지에 대한 어려운 선택에 직면합니다. 어느 옵션도 암호화폐를 완전히 제거하지는 않습니다. 암호화폐가 전통적 금융 시스템이 제공하지 않는 유용성을 제공하는 한, 수요는 지속됩니다.

"탈중앙화는 이를 더욱 탄력적으로 만든다"는 Youssef의 관찰은 분산 시스템의 전략적 이점을 포착합니다. 중앙화 시스템은 효율적으로 표적이 될 수 있습니다. 분산 시스템은 동시에 많은 지점을 공격해야 하는 훨씬 더 어려운 작업을 요구합니다. 금융 접근을 통제하려는 정부와 대안을 찾는 인구 간의 대결에서, 분산화는 인구 쪽으로 우위를 지웁니다.

앞으로의 길 – 지속 가능한 금융 포용

신흥 시장에서 암호화폐의 역할에 대한 검토는 약속과 문제를 모두 드러냅니다. 앞으로 나아가려면 무엇이 효과적인지 인정하고, 효과적이지 않은 것을 해결하며, 암호화폐의 금융 포함 잠재력을 극대화하면서 위험과 해를 완화하는 접근법을 개발해야 합니다.

효과적인 것들: 성공적인 모델

암호화폐가 금융 포함 목표를 가장 성공적으로 달성한 지역과 플랫폼에서 특정 패턴이 나타납니다. 이러한 성공을 이해하면 다른 곳에서도 이를 복제하려는 노력을 안내할 수 있습니다.

모바일 우선 접근 방식은 필수적임이 입증되었습니다. 스마트폰 보급률이 랩톱이나 데스크톱 컴퓨터 소유를 초과하는 시장에서, 주로 모바일 사용을 위해 설계된 암호화폐 서비스는 더 큰 채택을 봅니다.

기술적 지식이 거의 없는 사용자도 쉽게 참여할 수 있는 직관적인 인터페이스를 가진 응용 프로그램이 광범위한 참여를 가능하게 합니다. 주소에 대한 QR 코드는 오류가 발생하기 쉬운 수동 주소 입력을 없앱니다. 생체 인증은 사용자가 복잡한 비밀번호를 관리할 필요 없이 보안을 제공합니다.

지역의 구매자와 판매자를 연결하는 P2P 거래 플랫폼은 암호화폐와 현지 통화 간의 온램프와 오프로램프를 만들었습니다. 이러한 플랫폼은 사용자가 국제 거래소에서 지원하지 않는 현지에서 사용 가능한 결제 방법을 사용하여 법정화폐와 암호화폐 간 변환을 가능하게 합니다. P2P 거래는 특정 위험을 야기하지만, 종종 채택을 차단하는 현지 접근 문제를 해결합니다.

기존의 모바일 머니 시스템과의 통합은 동아프리카에서 가능성을 보여줍니다. 케냐의 M-Pesa는 이전에 은행을 이용하지 않던 인구에서도 모바일 머니가 대량 채택될 수 있음을 입증했습니다. 암호화폐와 M-Pesa 간의 연결을 구축하면 사용자가 친숙한 시스템을 활용하면서 해외 송금과 저축을 위한 암호화폐의 이점을 제공할 수 있습니다. 지역의 다른 모바일 머니 시스템도 유사한 잠재력을 가지고 있습니다.

존경받는 지역 인사가 암호화폐 접근을 교육하고 지원하는 커뮤니티 주도의 채택은 기술적 문해력 장벽을 해결하는 데 도움이 됩니다. 사용자가 홀로 낯선 시스템을 탐색할 것으로 기대하기보다는 성공적인 모델은 지원을 커뮤니티 내에 내장합니다. 이는 비공식적 또래 지원부터 거래소나 NGO가 조직하는 보다 구조화된 프로그램에 이르기까지 다양한 형태로 이루어질 수 있습니다.

NoOnes의 Youssef 접근법은 이러한 성공적인 패턴을 많이 반영하고 있습니다: "Global South에서는 항상 NoOnes의 임무였습니다. 사람들이 서비스하는 가까운 곳에서 부츠를 신은 상태로. 내가 제공하는 지역에 물리적으로 다가가는 것은 미국에서 우리를 괴롭혔던 장벽 없이 그들의 필요에 맞춘 금융 상품을 만들 수 있게 합니다."

"부츠 온 더 그라운드"라는 문구는 발전된 경제 헤드쿼터에서 원격으로 인구를 서비스하려는 것이 아니라 서비스되는 커뮤니티에 물리적으로 존재하는 것을 강조합니다. 사용자에게 가까이 다가가는 것은 특정 요구사항, 실제로 사용하는 결제 방법, 탐색하는 규제 환경, 채택을 위한 신뢰 구축을 이해할 수 있게 합니다.

필수 개선사항

Here's the translation into Korean with markdown links preserved:

Content: 성공에도 불구하고, 암호화폐가 지속 가능하고 대규모로 금융 포괄 잠재력을 실현하기 위해서는 상당한 개선이 필요합니다.

사용자 경험은 많은 잠재 사용자들에게 여전히 너무 복잡합니다. 개선이 이루어졌음에도 불구하고, 암호화폐를 안전하게 관리하기 위해서는 제한된 공식 교육과 디지털 시스템에 대한 이전 경험이 적은 인구가 쉽게 이해할 수 없는 기술적 개념을 이해해야 합니다.

더 나은 인터페이스 디자인, 사용자에게 기술적 세부 사항을 이해할 필요가 없는 표준화된 보안 관행, 그리고 잃어버린 액세스에 대한 복구 메커니즘을 통한 추가 단순화가 필요합니다.

교육 및 문해력 프로그램을 대폭 확장해야 합니다. 사용자는 암호화폐 사용 방법뿐만 아니라 관련 위험, 사기 식별 방법, 암호화폐의 적절한 사용 사례, 자신을 보호하는 방법을 이해할 필요가 있습니다. 이러한 교육 노력은 현지 언어로 진행되어야 하며, 현지 상황에 맞게 조정되고, 커뮤니티 워크숍, 소셜 미디어, 기존 신뢰할 수 있는 기관과의 파트너십 등 접근 가능한 채널을 통해 전달되어야 합니다.

혁신과 소비자 보호의 균형을 맞추는 규제 프레임워크는 중요합니다. 선진국의 규제가 종종 신흥 시장에 대한 서비스를 제한하는 현재 상황은 혁신이나 보호 목표를 충족하지 못합니다.

더 나은 프레임워크는 합법적인 서비스가 운영할 수 있는 명확한 규칙을 제공하고, 서비스 제공자로부터 투명성을 요구하며, 사기나 남용에 대한 명확한 결과를 창출할 것입니다.

인프라 개발은 주로 암호화폐 범위를 넘어선 더 넓은 개발 문제 이지만 암호화폐 채택에 영향을 미칩니다. 인터넷 연결 개선, 비용 절감, 스마트폰 접근성 확대, 신뢰할 수 있는 전력을 보장하는 것은 현재 인프라의 한계로 배제된 인구의 암호화폐 사용을 가능하게 할 것입니다. 공공-민간 파트너십, 정부 투자, 지속적인 기술 개선이 이러한 기초적인 도전을 해결하는 데 기여합니다.

스테이블코인 혁신은 상당한 잠재력을 제공합니다. 현재 주도적인 스테이블코인인 USDT와 USDC는 달러를 기준으로 하지만 이는 일부 신흥 시장 사용자에게 유용하나 보편적이지 않습니다. 다른 주요 통화나 통화 바구니에 연결된 지역적 스테이블코인은 특정 인구에게 더 나은 서비스를 제공할 수 있습니다.

더 투명하고 규제된 준비금 관리를 통해 기존 스테이블코인의 지원에 대한 우려를 해결할 수 있습니다. 스테이블코인의 발행, 관리 및 현지 금융 시스템과의 통합에서의 혁신은 그들의 유용성을 확장할 수 있습니다.

보완적 역할로서의 암호화폐, 대체가 아닌

지속 가능한 금융 포괄을 위한 중요한 통찰력은 암호화폐가 전통적인 금융 시스템을 대체하기 보다는 보완해야 한다는 것입니다. 목표는 은행을 제거하는 것이 아니라 은행이 실패한 인구에 서비스를 제공하고, 전통적 기관이 개선하도록 하고, 전통적 인프라가 경제적으로 불가능한 곳에서 금융 접근을 가능하게 하는 대안을 제공하는 것입니다.

일부 맥락에서, 암호화폐는 주요 금융 인프라를 제공합니다. 은행 지점이 없는 시골 지역에서 완전히 은행이 없는 사람에게 암호화폐 지갑은 그들의 첫 번째이자 유일한 금융 계좌일 수 있습니다. 그러나 많은 사용자에게 암호화폐는 전통적 은행과 함께 사용됩니다 - 현지 거래 및 저축을 위한 은행 계좌, 국경 간 이체, 안정된 통화로의 저축, 또는 현지 은행이 받아들일 수 없는 조건으로 제공하지 않는 대출 등 금융 서비스를 받기 위해.

이 보완적 관계는 암호화폐와 은행을 제로섬 경쟁에 가둬두는 것 보다 각 시스템이 잘하는 것에 집중하게 해줍니다. 은행은 현지 결제 처리, 사람들이 현금을 예금하고 인간과 대화할 수 있는 물리적 지점을 제공하며 복잡한 규제를 탐색하고 상세한 신원 확인을 요구하는 서비스를 제공하는 데 탁월합니다. 암호화폐는 국경 간 이체, 적대적인 규제 환경에서의 운영, 게이트키퍼 없는 금융 서비스 제공, 스마트 계약을 통한 프로그래머블 머니 제공에 탁월합니다.

두 시스템은 서로 단절된 상태로 존재하기 보다는 상호작용 할 수 있습니다. 은행은 고객들에게 친숙한 인터페이스와 고객 지원을 제공하면서 암호화폐 관리 및 거래 서비스를 제공할 수 있습니다. 암호화폐 거래소는 은행과 협력하여 암호화폐와 법정 화폐 간의 접근 경로를 제공합니다. 스테이블코인은 은행 시스템 내외에서 운영되며 다양한 맥락에서 다른 사용 사례에 사용될 수 있습니다.

유세프의 비전은 이러한 실용적인 보완 관계를 반영합니다: "내 비전은 첫날부터 변하지 않았습니다, 단지 더 현실적이고 접근 가능성과 공정성에 집중하게 진화했을 뿐입니다. 유틸리티는 사람들이 실제로 사용할 수 없다면 무의미합니다."

이념보다는 유용성에, 방해 그 자체보다는 접근성에, 이론적으로 매력적인 것보다는 실제로 작동하는 것에 초점을 맞춘 사고방식은 암호화폐가 금융 포괄에 의미 있게 기여하는데 필요합니다. 암호화폐는 얼마나 기존 시스템을 방해하는가보다 실제 사람들에게 실제 문제를 해결할 수 있는지로 평가받아야 합니다.

성공의 측정

암호화폐를 통한 금융 포괄로의 진전은 단순한 채택률 이상의 명확한 지표를 필요로 합니다. 앞으로 주목할 몇 가지 주요 지표가 있습니다.

송금 및 기타 금융 서비스의 비용 절감은 측정 가능한 이점을 제공합니다. 암호화폐가 도입된 구간에서 평균 송금 비용이 감소하면 이는 전달된 유형적 가치를 나타냅니다. 기업이 안정성 있는 화폐를 신용 카드보다 결제 수단으로 받아들임으로써 결제 처리 수수료를 절감한다면, 그 절감액은 정량화될 수 있습니다.

금융 접근성 확대는 설문 조사를 통해 기존에 은행이 없었던 인구가 암호화폐를 통해 금융 서비스에 접근한 비율을 평가하여 측정할 수 있습니다. 세계은행의 글로벌 핀덱스 데이터베이스는 암호화폐 사용률을 추적하여 전반적인 금융 포괄 트렌드에 대한 기여도를 이해해야 합니다.

금융 접근의 성별 격차 해소는 또 다른 중요한 지표입니다. 암호화폐가 여성에게 남성과 비례하도록 금융 서비스에 접근할 수 있게 해준다면, 이는 개발도상국의 현재 6% 포인트 격차를 고려할 때 상당한 진전을 의미합니다. 여성의 암호화폐 채택 및 사용 양식을 추적하는 것은 진전 평가에 도움이 됩니다.

기업 형성, 고용, 소득 성장, 교육 또는 생산 자산에 대한 투자 등 경제적 기회 지표는 신흥 시장의 암호화폐 사용자가 단순히 거래를 가능하게 하는 것 뿐만 아니라 권한 부여와 기회 제공도 이룰 수 있는지를 보여줍니다.

위기 동안 암호화폐 기반 금융 접근성의 회복력을 추적하는 안정성 측정은 이러한 시스템이 전통적 금융의 대체를 진정으로 제공하는지 아니면 좋은 시절에만 보충하는지 보여줄 것입니다. 암호화폐 기반 송금이 은행 위기 동안 기능을 유지할 수 있습니까? 암호화폐 저축이 통화 붕괴 중 가치를 유지합니까? 이러한 질문은 실질적인 답을 필요로 합니다.

내러티브의 재구성

글로벌 남반구에서의 암호화폐 이야기는 서구 담론을 지배하는 기존 내러티브에 도전합니다. 금융 미디어가 가격 변동, 기관 채택, 투기에 집중하는 동안, 전통적 금융 시스템이 체계적으로 실패한 인구를 위해 즉각적인 실용적 문제를 해결하는 암호화폐 경제가 신흥 시장에서 발전해 왔습니다.

데이터는 명확한 그림을 그립니다. 나이지리아는 중 2024년부터 중 2025년까지 900억 달러 이상의 암호화폐 가치를 받으며 글로벌 암호화폐 채택에서 두 번째로 높은 순위를 차지합니다. 사하라 사막 이남 아프리카는 전 세계 암호화폐 거래 볼륨의 2.7%에 불과함에도 불구하고 세계에서 가장 빠른 소매 채택 성장률을 보입니다.

스테이블코인은 이 지역의 암호화폐 거래의 43%를 차지하며, 투기보다는 저축과 결제에 사용되고 있음을 반영합니다. 인도는 암호화폐 채택률에서 세계 선두를 차지하고 있으며, 베트남, 인도네시아, 파키스탄 모두 상위 10위에 랭크되어 있습니다. 이들은 투기적 거래 허브가 아니라 암호화폐가 필수 기능을 제공하는 시장입니다.

레이 유세프의 새벽 3시의 긴급 전화는 암호화폐가 부를 얻기 위한 것이 아닌, 그가 말했듯이 "더 많은 것이 아닌 살기 위한" 수백만 건의 거래를 나타냅니다. 여기의 거래자들은 사업을 구축하고 일자리를 창출하고 있습니다.

가족들은 은행이 협력하지 않으려는 국경을 넘어 돈을 송금하고 있습니다. 여성들은 어처구니없는 수수료를 부과하는 돈 이체 사무실에서 몇 시간씩 줄 서지 않게 되었습니다. 학생들은 교육을 위한 충분한 자금을 긁어 모으고 있습니다."

도전과제는 실질적이고 중요합니다. 불법 금융, 소비자 보호 격차, 변동성, 기술적 장벽, 환경적 문제가 모두 진지한 주의를 요합니다. 그러나 이러한 도전과제는 14억 명의 성인을 은행으로부터 차단하고, 송금 수수료로 세계 최빈층의 인구로부터 수십 억 달러를 추출하고, 사람들이 통화 가치 하락으로 저축의 가치

를 지켜보게 하고, 가장 필요한 사람들을 체계적으로 배제하는 금융 시스템을 지속하는 것과 비교해야 합니다.

발전된 경제와 개발도상국 사이의 규제적 격차는 근본적으로 다른 우선순위를 반영합니다. 부유한 국가의 규제 당국은 금융 안정성에 대한 위험을 방지하고, 전문 투자자를 보호하며, 일반적으로 인구에 잘 작동하는 통화 시스템에 대한 통제를 유지하는 데 중점을 둡니다.

개발도상국의 규제 당국은 인구의 존장을 맞추고 있습니다.Content:

재정적 접근이 절실하고, 위기에 처한 통화, 한정된 자원으로 인해 다양한 접근 방법이 생겨나게 됩니다. 신흥 시장은 때로는 위험에도 불구하고 실험에 더 개방적일 수 있습니다. 암호화폐의 분산화는 억압에 저항하게 만듭니다. Youssef의 비유는 중앙 거래소를 폐쇄한 정부가 암호화폐 채택을 주시하는 이유를 설명합니다. 블록체인 네트워크의 분산 아키텍처는 중앙화된 대안이 갖지 못한 복원력을 제공합니다.

앞으로 암호화폐가 금융 포함에 기여하려면 지속적인 발전이 필요합니다. 사용자 경험은 더 간단해져야 하고, 교육은 확대되어야 하며, 소비자 보호가 개선되어야 합니다. 규제 프레임워크는 혁신과 보호 사이의 균형을 맞춰야 하며, 인프라 개발은 더 넓은 접근을 가능하게 해야 합니다. 스테이블코인은 투명한 뒷받침과 적절한 감독이 필요합니다. 기술은 수십억의 사용자에게 저렴한 비용으로 서비스를 제공할 수 있어야 합니다.

기본적인 질문은 암호화폐가 완벽한가가 아닙니다. 전통적 금융 시스템이 실패한 인구에게 암호화폐가 개선을 제공하는가입니다. 전통적 금융 시스템이 실패한 인구가 있는 상황에서 수백만 명이 매일 암호화폐를 사용하므로, 그 질문에 대한 대답은 밝혀졌습니다. 그들은 문제가 해결되기 때문에 암호화폐를 선택합니다.

암호화폐 회의론자에 대한 궁극적인 도전은 Youssef의 관찰에서 나옵니다: "암호화폐를 투기로 취급하는 것은 매일 그것에 의존하여 실제 문제를 해결하는 수십억의 사람들을 무시하는 것입니다." 암호화폐의 단점, 위험성, 나쁜 행위자들의 사용, 환경 비용에도 불구하고, 더 좋은 대안을 가지지 못한 인구에게 암호화폐는 진보를 의미합니다.

가나의 농부, 필리핀의 가사 노동자, 나이지리아의 저축자, 자본 통제를 겪는 베네수엘라인, 해외에서 학비를 지불하는 학생, 작업 대가를 받는 프리랜서 - 그들은 빠른 이익을 쫓는 투기자가 아닙니다. 그들은 이용 가능한 도구로 즉각적인 문제를 해결하는 사람들입니다.

금융 포함은 추상적이거나 자선 목표가 아닙니다. 이는 사람들이 글로벌 경제에 참여하고, 사업을 만들고, 교육에 투자하고, 미래를 위해 저축하고, 가족에게 돈을 송금할 수 있게 하는 것입니다. 수십 년 동안 전통적 금융 기관과 개발 조직은 금융 배제를 해결하겠다고 약속했습니다.

진전이 있었지만, 14억 명의 성인이 여전히 기본 금융 접근이 없습니다. 모든 결함에도 불구하고, 암호화폐는 대체 접근법이 설계될 때 작업할 수 있음을 증명했습니다.

글로벌 남반구에서의 암호화폐 이야기는 금융을 교란시키거나 돈을 혁신하는 것이 아닙니다. 그것은 처음부터 그들에게 허용되지 않았던 금융 서비스를 얻기 위한 사람들의 방법을 찾는 것입니다. 이 현실을 이해하려면 거래 차트와 가격 투기를 넘어서 암호화폐의 진정한 유용성을 보는 것이 필요합니다. Youssef가 3 a.m. 통화를 통해 인식한 것처럼, 가장 중요한 금융 혁신은 월스트리트가 아니라 사람들이 절실히 필요로 하는 곳에서 발생합니다.

암호화폐는 금융 포함 문제를 완전히 해결하지 못했습니다. 하지만 암호화폐는 전통적 시스템이 실패했을 때 수십억 명의 사람들에게 제공할 수 있는 대체 금융 인프라를 시연했습니다.

앞으로 나아가는 길은 효과적인 것을 구축하고, 부족한 것을 수정하며, 진짜 사람들이 진짜 문제를 해결하는 데 초점을 유지하는 것입니다. "유용성은 사람들이 실제로 사용할 수 없는 경우 아무 의미가 없습니다,"라고 Youssef는 우리에게 상기시킵니다.

금융 서비스는 사람들을 위한 것이어야 한다는 원칙은 암호화폐 개발과 전통적 금융 개혁을 안내해야 합니다. 3 a.m. 긴급 통화는 계속되고 있습니다. 나이지리아나 케냐 또는 필리핀 어딘가에서 누군가가 지금 돈을 이동시키려고, 결제를 시도하고, 저축을 보호하려고, 가족에게 돈을 송금하려고 필사적으로 노력하고 있습니다.