2025년 3분기는 스테이블코인 역사상 가장 큰 분기별 확장을 보여주었습니다. 7월부터 9월까지 순 발행량은 $45.6억에 달하며, 이전 분기 $10.8억에서 324% 증가했습니다.

10월 초에는 총 스테이블코인 시장 시가총액이 처음으로 $3000억을 넘어섰으며, 이러한 디지털 달러의 급증은 단순 투기적 포지셔닝 이상의 의미를 가집니다.

이는 온체인 자금 이동 방식, 기관의 재무 운용 관리 방식, 전통 금융과 탈중앙화 시스템 간의 경계가 불투명해지고 있음을 나타냅니다.

투자자, 규제자 및 개발자들이 직면한 주요 질문은 이 급증이 단지 대기 자금의 복귀인지, 아니면 디지털 금융을 근본적으로 재편할 새로운 통화 기반의 출현인지를 구분하는 것입니다.

붐의 해부

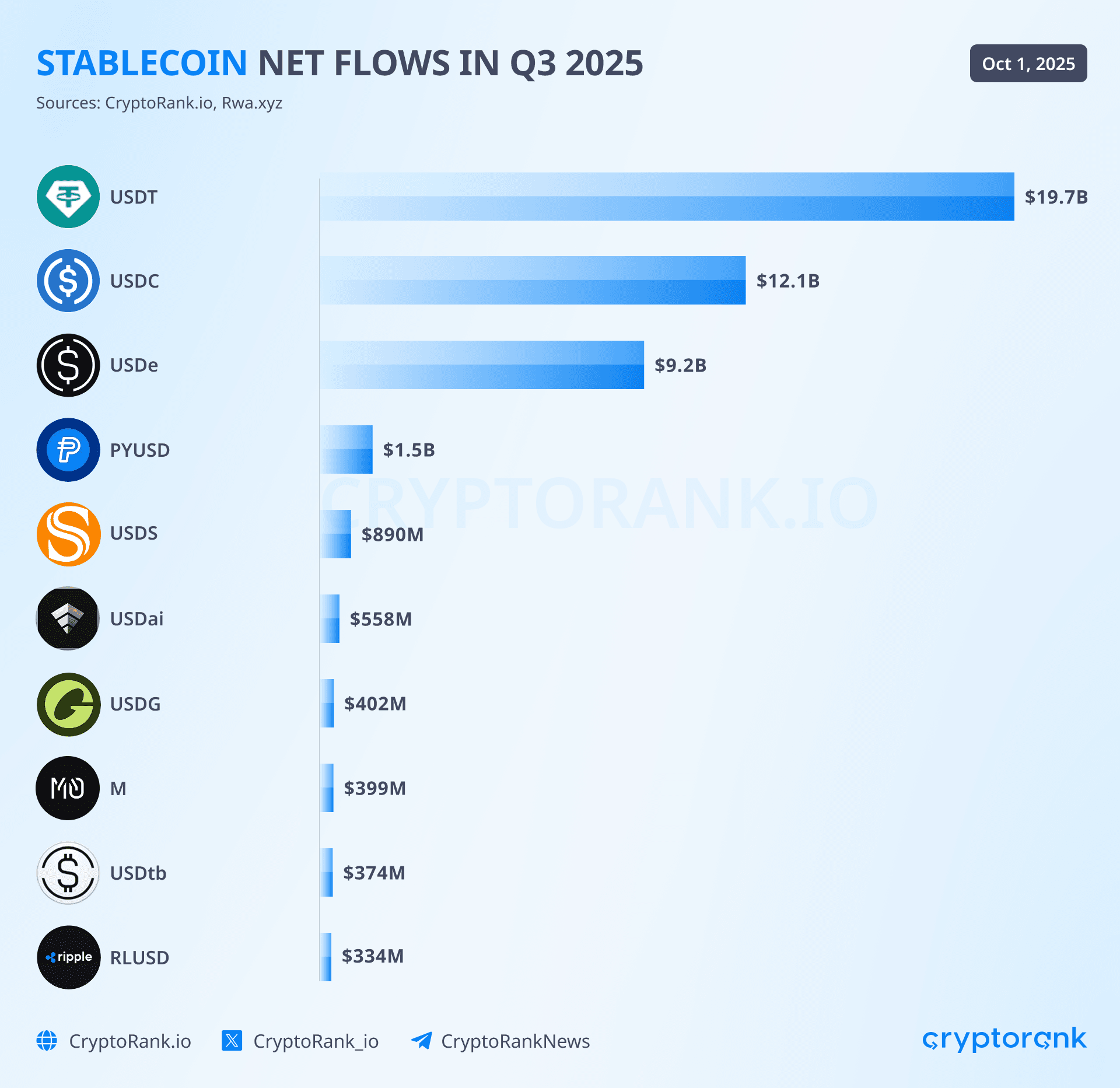

$45.6억의 분기별 순 창출은 스테이블코인 생태계 전반에 고르게 분배되지 않았습니다. 세 발행사는 유입의 절대 다수를 차지했으며, 기업 참가자 및 수익에 중점을 둔 대안들은 작지만 중요한 틈새시장을 개척했습니다. Tether의 USDT는 약 $19.6억의 신규 발행으로 분기를 이끌며 전체 공급이 $1720~1770억에 도달, 시장 점유율 58-59%를 유지하며 지배적인 스테이블코인으로 자리잡았습니다.

이러한 성장은 Tether의 무려 25개월 연속 시가총액 확장의 기록을 이어가며, 회사가 전 세계에서 가장 큰 미국 정부 채권 보유자 중 하나로 자리매김하는데 기여하며, 1270억 달러 이상의 미국 국채를 축적하는 데 성공했습니다.

Circle의 USDC는 500만큼만 기록했던 이전 분기를 딛고 123억의 분기 유입으로 극적인 회복을 달성했습니다. 2,360%의 전년 동기 대비 가속은 2023년 3월의 미국 실리콘 밸리 은행 위기로 USDC의 페그가 잠시 위협받은 이후, 기관의 신뢰가 완전히 회복되었음을 가장 확연히 나타내었습니다.

2025년 10월 기준, USDC는 28개 블록체인 네트워크에 걸쳐 610억에서 740억까지 유통되며, 2024년 1월의 78% 증가 를 기록하고, 매끄럽게 통합된 지갑과 응용 프로그램을 통해 5억 명 이상의 최종 사용자에게 접근성을 제공했습니다.

Circle의 2024년 7월에 유럽연합의 암호화 자산 시장 규정을 준수함으로서, USDC는 EU의 규제 틀 내에서 자유롭게 운영되는 유일한 주요 스테이블코인으로 자리잡으며, 2025년 내내 기관 채택을 가속화하는 경쟁 우위를 확보하게 되었습니다.

이 분기에서 가장 폭발적인 성장은 Ethena의 USDe에서 나타났으며, 이전 분기 $200만에서 90억의 순 유입을 달성했습니다. 4,400%의 급증은 USDe를 $148억에서 150억까지 끌어올리며, 네 번째로 큰 스테이블코인으로 만들고, 수익을 중심으로 하는 대안을 위한 상당한 시장 수요를 보여주었습니다.

USDe의 합성 설계는 델타 중립 헤징 전략을 사용하고, sUSDe로 스테이킹된 변형을 통해 연간 30% 이상이 될 수 있는 변동 수익을 제공하여, 파생상품 기반 스테이블코인에 내재된 추가 복잡성과 위험을 기꺼이 수용하려는 세련된 DeFi 참가자를 매료시켰습니다. 프로토콜의 총 가치 잠금은 9월까지 118억 9000만 달러 이상으로 증가하며, 2년 미만의 운영에도 불구하고 전 세계 상위 6대 DeFi 플랫폼에 위치하게 만들었습니다.

더 작지만 주목할 만한 유입은 기업 및 전통 금융 참가자를 통해 도착했습니다. PayPal의 PYUSD는 9개 블록체인 네트워크에 LayerZero 통합을 통해 도달 범위를 확장하며, 분기 중 약 $14억 증가하며, 총 유통량을 $13억에서 $24억으로 이끌었습니다.

스테이블코인은 현재 보유자에게 연간 3.7~4%의 수익을 제공하며, EY-Parthenon 설문 조사에 따라 36%의 기업 채택률을 달성했으나, 이러한 수치는 USDT와 USDC 스케일에 비하면 아직 미미합니다. Sky의 USDS는 MakerDAO 생태계의 새로운 브랜드로, DAI 생태계의 더 광범위한 $5-5.36억의 일환으로 대략 $13억의 유통량을 추가했습니다. 2024년 12월에 출시된 Ripple의 RLUSD는 90개 시장에 걸쳐 있는 리플의 기존 $700억 크로스보더 결제 네트워크와의 통합을 통해 기관 사용자를 대상으로 처음 몇 개월 동안 꾸준하지만 소폭의 성장을 기록하며 괄목할 성과를 만들어 냈습니다.

이러한 누적 효과로 전체 스테이블코인 공급은 2025년 3월 말 약 $2470억에서 2025년 10월 초 $3000억에서 $3020억 까지 증가했으며, 10월 첫 주에 $3000억 마일스톤을 넘어서는 쾌거를 이룩했습니다. 이는 18%의 분기별 성장을 나타내며 2025년 말까지 $4000억을 예측한 Bitwise와 같은 기관들의 예측을 입증하며, 2030년까지 기본 시나리오에서 $1.9조를 예측한 Citibank의 더욱 야심찬 예측까지 이어졌습니다.

시장 집중도는 여전히 상당히 높았지만, 상위 3개 스테이블코인이 전체 공급의 약 88%~90%를 차지하였으며, 이는 2024년 10월에 USDT와 USDC가 지배했던 91.6%의 이중 독점에서 미세한 침식을 나타내며, 실제 다중 발행자 생태계의 시작을 신호합니다.

Stablecoin 공급이 천억에 달하고 74%가 USDT인 상태에서, 분기 동안 4730만 개의 활성 주소를 처리하면서, 전 분기 대비 57% 증가를 기록했습니다. 네트워크는 탈중앙화 거래소 활동에서 USDC보다 USDT에 대한 강한 선호를 보여줬으며, BSC 기반 DEX에서 USDT 거래량이 USDC보다 19배 높은 것으로 나타났습니다. 이는 거래 중심의 사용 패턴을 반영하고 있습니다.

Avalanche ($17억~$19억), Polygon (약 $75억, 시장 점유율 2.5% 추정치 기준) 등 소형 플랫폼과 다양한 다른 레이어 1 및 레이어 2 네트워크가 나머지 배분을 차지했으며, 현재 주요 stablecoin 공급이 10억 달러 이상인 체인의 수는 2022년의 3개에서 10개 이상으로 증가했습니다.

Cross-chain 인프라는 2025년 동안 크게 성숙했으며, Circle의 Cross-Chain Transfer Protocol은 3월에 CCTP V2이 출시된 이후 의미 있는 규모로 성장했습니다. 업그레이드된 프로토콜은 전송 시간을 13~19분에서 30초 이하로 줄였으며, 빠른 전송 능력을 통해 전송 후 즉시 토큰 스왑이나 재무 관리 운영과 같은 프로그래머블 후크를 도입했습니다.

2023년 출시 이후 CCTP는 2025년 중반까지 월 $36억 이상의 거래량을 처리했으며, Wormhole, LI.FI, Mayan, Socket과 같은 주요 플랫폼에 통합되었습니다. CCTP 위에 구축된 Wormhole의 Stargate 제품은 월 $99억의 cross-chain 거래량을 처리했으며, LayerZero는 Stargate Hydra 기술을 통해 PYUSD를 10개의 네트워크로 확장하여, 다중 체인 생태계의 유동성 단편화를 줄이는 데 중요한 역할을 합니다.

인플로우를 유도하는 요인

3분기 동안의 stablecoin 발행 급증은 단일 촉매보다는 다양한 구조적 요소의 융합을 반영했습니다. 정책의 명확성이 아마도 가장 중요한 요인으로, 미국이 2025년 7월에 GENIUS Act를 통과시키면서 최초의 포괄적인 연방 결제 stablecoin 프레임워크를 마련했습니다.

이 법안은 발행자가 현금이나 미국 국채로 준비금을 유지하도록 요구하고, 전통적인 은행 예금과의 경쟁을 막기 위해 국내 중심의 stablecoin에 대한 이자 지급을 금지하며, 매월 준비금 공개를 의무화하고 연방 은행 감독 하에 명확한 라이선스 요건을 규정하고 있습니다. 이자 금지 규정은 이론적으로 Ethena의 USDe와 같은 제품에 불리하게 작용했지만, 제도적 참가자들이 시장에 진입할 수 있도록 규제적 확실성을 제공했습니다.

유럽연합의 Markets in Crypto-Assets 규제는 2024년 6월 30일부터 stablecoin에 전면 적용되어 세계에서 두 번째로 큰 경제권에서도 유사한 명확성을 제공했습니다. MiCA는 보유자 수, 거래량, 시가총액을 기준으로 "중요" stablecoin을 지정하기 위한 임계값을 설정하고, 그 기준을 초과하는 경우 거래 한도 및 강화된 준비금 요건을 포함한 감독을 받도록 했습니다.

Circle는 초기 준수 덕분에, Binance가 컴플라이언스 문제로 USDT 상장을 취소하고 독일의 BaFin이 Ethena의 국가 내 사업 중단을 명령한 후에도 유럽 시장에서 유일하게 자유롭게 운영할 수 있는 주요 stablecoin으로 자리 잡았습니다. MiCA의 수익 배분 제한은 유럽의 stablecoin 혁신을 저해했으나, 명확한 규정 덕분에 준수 발행자가 정의된 매개변수 내에서 운영을 확장할 수 있었습니다.

거시경제 환경은 지속적으로 높게 유지된 미국의 금리를 통해 상당한 기여를 했습니다. 연방준비제도이사회는 2025년 동안 단기 국채 수익을 4-5% 범위로 유지하여, 이러한 수익을 보유자에게 분배할 수 있는 stablecoin 설계에 강력한 인센티브를 제공했습니다. Tether는 2025년 2분기 동안 $49억의 이익을 보고한 것처럼 이러한 모델을 통해 상당한 이익을 창출했습니다.

Ethena의 USDe, Mountain Protocol의 USDM, Ondo Finance의 USDY와 같은 이자 지급 가능한 대안은 이러한 수익의 일부를 최종 사용자에게 전달함으로써 등장했으며, USDe는 스테이킹 보상과 영구 선물 펀딩 비율을 결합한 델타 중립 헤지 전략을 통해 10-30%의 가변 수익을 제공했습니다.Content (Translated):

Remarkably resilient during the March 2023 Silicon Valley Bank crisis that threatened USDC. Tether's Caribbean domicile and heavy reliance on direct Treasury bill holdings rather than bank deposits meant zero exposure to SVB or subsequently failed institutions including Signature Bank and Silvergate. The $127 billion in U.S. Treasury holdings reported in second-quarter attestations represents direct ownership of government securities rather than claims on banking intermediaries, reducing counterparty risk even as it generates ongoing debates about transparency.

테더는 2023년 3월 실리콘밸리 은행 위기 동안 놀라울 정도로 탄력적이었습니다. 테더의 카리브 도미사일과 은행 예금이 아닌 직접적인 재무부 채권 보유에 대한 중대한 의존은 SVB나 그 이후로 실패한 기관들, 예를 들어 시그니처 뱅크와 실버게이트에 대한 노출을 제로로 유지했습니다. 2분기 증명서에서 보고된 1,270억 달러 규모의 미국 재무부 보유액은 은행 중개업체에 대한 청구가 아닌 정부 유가증권의 직접 소유를 나타내며, 투명성에 대한 지속적인 논쟁을 일으키기까지 합니다.

Tether publishes quarterly attestations from BDO, a top-five accounting firm, showing reserve composition of 84.1% in cash and cash equivalents including Treasury bills, 3.5% in gold, 1.8% in Bitcoin, and 10.6% in other investments including secured loans and corporate bonds, though critics note the absence of full audits and the 30-45 day lag in reporting remains concerning.

테더는 BDO로부터 분기별 증명을 발행합니다. 이 증명은 상위 5위 회계 법인 중 하나로, 재무부 채권을 포함해 84.1%가 현금 및 현금성 자산에 있으며, 3.5%가 금, 1.8%가 비트코인, 10.6% 기타 투자(담보 대출 및 기업 채권 포함)로 구성되어 있습니다. 그러나 비평가들은 완전한 감사가 없다는 점과 보고의 30-45일 지연은 여전히 우려스럽다는 점을 지적합니다.

Circle's recovery from the SVB crisis and subsequent growth to $61-74 billion in circulation reflects a fundamentally different competitive positioning centered on institutional trust and regulatory compliance. The company's response to the March 2023 crisis, when $3.3 billion of its $40 billion in reserves became temporarily inaccessible at SVB, included radical diversification of banking partners, moving to 100% allocation in cash and short-duration Treasury bills, and implementing weekly public reserve disclosures beyond the monthly Deloitte attestations.

서클의 SVB 위기 극복과 그 이후의 유통액 610억~740억 달러 성장 반영은 제도적 신뢰 및 규제 준수를 중심으로 한 근본적으로 다른 경쟁 위치를 보여줍니다. 2023년 3월 위기 당시 400억 달러 중 33억 달러가 SVB에서 일시적으로 접근 불가능해졌을 때, 회사는 은행 파트너의 근본적인 다각화를 포함하여, 현금 및 단기 재무부 채권에 100% 할당으로 전환하고, 매월 딜로이트 증명서를 초월한 주간 공개 예비금 공개를 구현했습니다.

The June 2025 filing for a national trust charter application with the Office of the Comptroller of the Currency signals ambitions to operate as a federally regulated banking institution, eliminating third-party custody risk entirely by bringing reserve management in-house under direct OCC supervision.

2025년 6월 통화감독청과의 국가 신탁 헌장 신청 제출은 연방 규제를 받는 은행 기관으로 운영하겠다는 야망을 나타내며, 직접적인 OCC 감독 하에 예비금 관리를 내부화함으로써 타인 보관 위험을 완전히 제거합니다.

Strategic partnerships distinguish Circle's institutional approach. The July 2025 integration with FIS, which serves thousands of U.S. banks through its Money Movement Hub, enables domestic and international USDC payments through existing banking infrastructure. The June 2025 Fiserv collaboration explores integration into digital banking platforms serving additional thousands of financial institutions.

전략적 파트너십은 서클의 제도적 접근 방식을 구별합니다. 2025년 7월 FIS와의 통합은 수천 개의 미국 은행을 위해 화폐 이동 허브를 통해 기존 은행 인프라를 통한 국내 및 국제 USDC 지불을 가능하게 합니다. 2025년 6월 Fiserv 협업은 수천 개의 추가 금융 기관을 위한 디지털 뱅킹 플랫폼 통합을 모색합니다.

The September partnership with Fireblocks, which secures more than $10 trillion in digital assets for institutional clients, combines Circle's stablecoin infrastructure with Fireblocks' custody platform. The memorandum of understanding with Deutsche Börse integrates USDC and EURC into the 360T and 3DX trading platforms while enabling custody through Clearstream, providing direct access to European institutional investors operating within MiCA's framework.

기관 고객을 위해 10조 달러 이상의 디지털 자산을 안전하게 보호하는 Fireblocks와의 9월 파트너십은 Circle의 안정적 코인 인프라와 Fireblocks의 보관 플랫폼을 결합합니다. Deutsche Börse와의 양해각서는 USDC 및 EURC를 360T 및 3DX 거래 플랫폼에 통합하는 동시에 Clearstream을 통한 보관을 가능하게 하여 MiCA의 프레임워크 내에서 운영하는 유럽 기관 투자자에게 직접 액세스를 제공합니다.

Circle's Cross-Chain Transfer Protocol emerged as a genuine technological differentiator following the March 2025 V2 launch. The sub-30-second transfer times, programmable hooks enabling automated post-transfer actions, and native burn-and-mint mechanism eliminating the need for wrapped tokens or liquidity pools provide 1:1 capital efficiency that competing bridge solutions cannot match.

Circle의 Cross-Chain Transfer Protocol은 2025년 3월 V2 출시에 따라 진정한 기술적 차별화 요소로 등장했습니다. 30초 미만의 전송 시간, 자동화된 전송 후 작업을 활성화하는 프로그래머블 훅, 래핑된 토큰이나 유동성 풀의 필요성을 제거하는 네이티브 번앤민트 메커니즘은 경쟁 브리지 솔루션이 일치할 수 없는 1:1 자본 효율성을 제공합니다.

Integration into protocols serving billions in volume, combined with World Chain's automatic upgrade of 27 million bridged USDC to native USDC using CCTP, demonstrates the value proposition for both enterprises and users. This infrastructure investment positions USDC as the stablecoin optimized for multi-chain operations while competitors remain fragmented across incompatible implementations.

수십억의 거래량을 처리하는 프로토콜에 통합하고, World Chain의 CCTP를 사용한 2,700만 개의 브리지된 USDC를 네이티브 USDC로 자동 업그레이드가 결합하여 기업과 사용자 모두에게 가치를 제안합니다. 이 인프라 투자는 USDC를 멀티체인 운영에 최적화된 안정적 코인으로 위치시키는 반면, 경쟁자들은 호환되지 않는 구현에 걸쳐 분열된 상태로 유지됩니다.

Ethena's USDe represents the most significant innovation in stablecoin mechanism design since the algorithmic experiments that culminated in Terra's May 2022 collapse. The protocol's core innovation involves maintaining a delta-neutral position where long spot holdings in ETH, stETH, Bitcoin, and other accepted collateral are matched with equivalent short perpetual futures positions on centralized derivatives exchanges. When ETH rises, gains on spot holdings offset losses on short futures; when ETH falls, losses on spot holdings offset gains on short positions.

Ethena의 USDe는 Terra의 2022년 5월 붕괴로 끝난 알고리즘 실험 이후 안정적 코인 메커니즘 디자인에서 가장 중요한 혁신을 나타냅니다. 이 프로토콜의 핵심 혁신은 ETH, stETH, 비트코인 및 기타 수용되는 담보자산의 롱 포지션이 중앙화된 파생상품 거래소의 유사한 숏 포지션과 매칭되는 델타 중립 포지션을 유지하는 것입니다. ETH가 상승할 때는 현물 보유의 이익이 숏 선물의 손실을 상쇄하고, ETH가 하락할 때는 현물 보유의 손실이 숏 포지션의 이익을 상쇄합니다.

The net effect maintains stable dollar value regardless of underlying asset volatility, while generating yield through two mechanisms: staking rewards from liquid staking tokens (3-4% annually) and funding rates from perpetual futures markets, which typically require short position holders to receive payments from long position holders in bullish markets.

이 순 효과는 기초자산의 변동성에 상관없이 안정적인 달러 가치를 유지하며, 두 가지 메커니즘을 통해 수익을 창출합니다: 유동 스테이킹 토큰(연간 3-4%)의 스테이킹 보상과, 이익 시세가 상승하는 시장에서 일반적으로 숏 포지션 보유자가 롱 포지션 보유자로부터 지불을 받는 영구 선물 시장의 자금 비율입니다.

This design enabled USDe to grow from essentially zero in early 2024 to $14.8-15 billion by September 2025, with the staked variant sUSDe offering historical yields sometimes exceeding 30% during periods of strong positive funding rates. The total value locked of $11.89 billion placed Ethena as the sixth-largest DeFi protocol overall, demonstrating substantial appetite for yield-bearing alternatives despite complexity.

이 디자인은 USDe를 2024년 초 사실상 0에서 2025년 9월까지 148억~150억 달러로 성장하게 했고, 스테이킹된 변종 sUSDe는 강한 긍정적인 자금 비율의 시기에 때때로 30%를 초과하는 역사적인 수익을 제공합니다. 총 잠금 가치는 118.9억 달러로 Ethena를 전체적으로 여섯 번째로 큰 DeFi 프로토콜로 위치시켰으며, 복잡성을 무릅쓰고 수익성 있는 대안을 찾는 상당한 수요를 보여줍니다.

The protocol implements over-collateralization with backing exceeding 100% to provide buffer against volatility, conducts weekly proof-of-reserve audits, obtains monthly custodian attestations, and maintains an insurance fund to protect against periods of negative funding rates that would otherwise deplete reserves.

이 프로토콜은 변동성에 대한 버퍼를 제공하기 위해 지원이 100%를 초과하는 과다 담보화를 구현하고, 주간 예비금 입증 감사를 수행하며, 월간 관리인 증명서를 획득하고, 부정적인 자금 비율 기간 동안 예비금을 소진시킬 가능성에 대비하여 보험 기금을 유지합니다.

The risks are substantial and extensively debated. Negative funding rate environments, which occur during bear markets when shorts outnumber longs, require the protocol to pay to maintain hedge positions, potentially draining the insurance fund and threatening the peg if sustained. Centralized exchange dependencies create counterparty risk, with margin positions held at Binance, Bybit, OKX, and others subject to exchange solvency, regulatory action, or technical failures.

위험은 상당하며 광범위하게 논의됩니다. 숏이 롱을 초과하는 약세장에서 발생하는 부정적인 자금 비율 환경은 헤지 포지션을 유지하기 위해 프로토콜이 비용을 지불해야 하며, 이는 보험 기금을 고갈시키고 지속되면 페그를 위협할 수 있습니다. 중앙화된 거래소 의존성은 카운터파티 위험을 만들며, 바이낸스, 바이비트, OKX 등의 마진 포지션은 거래소의 지급 능력, 규제 조치, 기술적 실패에 노출될 수 있습니다.

The August 2025 order from Germany's BaFin forcing Ethena's exit demonstrated regulatory risk, while critics including Fantom creator Andre Cronje draw parallels to Terra's collapse with the assessment that synthetic models "work until they don't." Industry analysts increasingly position USDe not as a safe savings vehicle but as a complex financial product pursuing high yields, appropriate for sophisticated investors who understand the derivatives infrastructure and associated risks.

2025년 8월 독일 BaFin의 명령으로 Ethena가 철수하게 된 것은 규제 위험을 시사하며, Fantom의 창립자인 Andre Cronje를 비롯한 비평가들은 합성 모델이 "작동하다가 갑자기 멈춘다"는 Terra 붕괴와 유사성을 제시합니다. 업계 분석가들은 USDe를 안전한 저축 수단으로 보기 보다는 파생상품 인프라와 이에 따른 위험을 이해하는 정교한 투자자를 위한 복잡한 금융 제품으로 점점 더 위치시킵니다.

Corporate entrants face the challenge of displacing entrenched network effects despite substantial distribution advantages. PayPal's PYUSD reached approximately $1.3-2.4 billion in circulation with access to 400 million PayPal and Venmo accounts, yet captures less than 1% market share despite this unparalleled consumer reach.

기업 진입자는 상당한 배포 이점을 가지고 있음에도 불구하고 뿌리 깊은 네트워크 효과를 대체해야 하는 과제에 직면합니다. PayPal의 PYUSD는 4억 개의 PayPal 및 Venmo 계정에 접근하여 약 13억~24억 달러 유통에 도달했으며, 이러한 비할 데 없는 소비자 도달력에도 불구하고 시장 점유율이 1% 이하입니다.

The company's 2025 strategy pivoted decisively toward business-to-business payments, targeting 20 million small-to-medium merchants for bill payment, vendor settlement, and cross-bordered supplier transactions where PYUSD's integration with Hyperwallet and pending Stellar deployment provide genuine advantages over traditional wire transfers.

회사의 2025년 전략은 비즈니스-트ゑ기업 간 지불로 명확히 전환하여, 2천만 소규모 및 중소 기업 상인을 대상으로 청구서 지불, 공급자 정산 및 PYUSD의 Hyperwallet 통합과 스텔라 도입 준비 중인 경계 넘는 공급업체 거래가 전통적인 송금보다 진정한 이점을 제공합니다.

The September 2025 launch of peer-to-peer crypto transfers via PayPal Links, combined with expansions to 13 blockchains through LayerZero, demonstrates serious infrastructure investment even as consumer adoption remains limited.

2025년 9월, LayerZero를 통하여 13개의 블록체인으로의 확장을 결합한 PayPal Links를 통한 개인간 암호화폐 전송의 출시는 소비자의 채택이 여전히 제한적임에도 불구하고 진지한 인프라를 보여줍니다.

Ripple's RLUSD, launched December 2024 with NYDFS approval, positioned explicitly for enterprise-grade institutional use cases rather than retail speculation. The integration into Ripple's existing $70 billion cross-border payments network spanning 90 markets provides built-in distribution, while partnerships with Aave for decentralized lending and geographic expansions through ChipperCash, VALR, and YellowCard target African remittance corridors.

2024년 12월, NYDFS의 승인을 받아 출시된 Ripple의 RLUSD는 소매 투기보다는 명시적으로 기업 등급의 제도적 사용 사례를 위해 자리 잡았습니다. 90개 시장에 걸쳐 있는 기존 700억 달러의 리플의 경계 넘는 지급 네트워크에 통합하여 사전 설치된 배포를 제공하며, Aave와의 분산형 대출 관련 협력 및 ChipperCash, VALR, YellowCard를 통한 지리적 확장은 아프리카 송금 경로를 목표로 합니다.

Credit ratings from Moody's and S&P Global for Ripple's treasury-backed tokens lend institutional credibility, yet the extremely late market entry and sub-$500 million estimated market share illustrate the difficulty of displacing established players even with regulatory compliance, institutional relationships, and technical infrastructure. The pattern suggests that future market share shifts will occur gradually through specialized use case adoption rather than rapid wholesale displacement of USDT and USDC dominance.

Moody's와 S&P Global로부터의 신용 평가는 Ripple의 재무부 지원 토큰에게 제도적 신뢰성을 부여하지만, 매우 늦은 시장 진입과 5억 달러 미만의 추정 시장 점유율은 규제 준수, 제도적 관계, 기술 인프라에도 불구하고 기존 플레이어를 대체하는 어려움을 보여줍니다. 이 패턴은 미래 시장 점유율 변화가 USDT 및 USDC 지배의 신속한 대규모 대체보다는 특정 사용 사례 채택을 통해 점진적으로 일어날 것임을 시사합니다.

확보된 숫자가 감추는 것

Q3 2025의 안정적 코인 확장의 근본적인 역설은 기록적인 공급 성장과 사용자 참여 그리고 거래 활동 감소가 동시에 일어난 것입니다. 월별 활성 주소는 9월 동안 약 3,360만 개에서 2,600만 개로 23% 감소했으며, 이는 생태계가 456억 달러의 새 공급을 추가한 상황 속에서 벌어진 일입니다.

이체 거래량은 8월의 3.5조 달러에서 9월의 3.2조 달러로 11% 감소하여, 새로 발행된 공급품의 대부분이 비활성 지갑에 들어갔을 뿐 거래소, 분산 금융 적용 프로토콜, 지불 채널을 통해 순환되지 않았음을 시사합니다. Q3의 급증이 실제 수용을 나타내는지, 아니면 단순히 기관화된 달러화 자산의 온체인 보관을 나타내는지에 대한 근본적인 의문이 제기됩니다.

주된 원인은 봇 지배 활동으로, 이는 3분기 모든 온체인 안정코인 거래의 70-71%를 차지했으며, 이는 2분기의 68%에서 상승한 것입니다. 체인별 분석에서는 훨씬 더 극단적인 집중을 보여주며, Base와 Solana는 98%의 봇 거래량을 나타내었고, USDC는 특정 봇 활동이 전체 거래의 80%에서 83%로 증가했습니다.

이 자동화된 활동은 시장 조성, 차익 거래 운영, 청산, 경제적으로 의미 있는 이체를 생성하지 않고 명목상의 사용을 부풀리려는 세탁 거래를 포함합니다. 단 20%만이 실제 사용자 활동을 대표했으며, 나머지 9%는 프로토콜 리밸런싱 같은 내부 작업을 포함했습니다. 그 결과, 주요 거래 및 거래량 통계치는 실제 사용자 참여보다 크게 과대평가합니다.

200개 이상의 다른 안정코인에 걸친 온체인 활동의 분배는 상당한 단편화를 초래합니다. USDT가 총 공급량의 59%를 차지하고 USDC가 24-25%를 차지하지만, 그들의 사용 패턴은 다릅니다.Content:중요하게. 3분기 동안, USDT는 주요 거래 쌍으로서의 우위를 유지하면서 초기 77.2%에서 82.5%로 중앙화된 거래소 거래의 지배력을 확대했으며, 처음으로 월 1000억 달러 이상의 탈중앙화 거래소 거래량을 기록했습니다.

USDC는 다양한 사용 사례를 포착하여 체인상 전송량의 63%를 차지했으며(83%가 봇에 의해 주도됨), 더 강력한 규제 지위와 기관의 신뢰 덕분에 디파이 프로토콜의 선호 스테이블코인으로 사용되었습니다. 이러한 기능적 특수화로 인해 유동성은 단순히 체인 간뿐만 아니라 발행사 간에 조각화되며, 특정 거래 쌍에 묶인 자본은 전환 비용과 슬리피지를 피하기 어렵게 만들어 모든 장소 간에 자유롭게 흐를 수 없습니다.

지리적 및 체인 간 단편화는 문제를 악화시킵니다. 2024-2025년 동안 Tron의 시장 점유율이 38%에서 29%로 감소한 것은 사용자들이 Ethereum 생태계로의 대체 옵션으로 이동하고 있음을 나타내지만, Tron에 USDT를 보유한 사용자들은 통합이 지연, 비용, 위험을 소개하는 다리 서비스 없이는 Ethereum DeFi와 원활하게 상호 작용할 수 없습니다. 10개 이상의 체인이 각각 10억 달러 이상의 공급량을 호스팅하고 있지만, 다른 보안 가정, 수수료 구조, 확인 시간 및 스마트 계약 기능으로 운영되어, Circle의 CCTP와 같은 인프라 개선에도 불구하고 기본 체인상 결합 가능성이 아니라 주로 중앙화된 거래소를 통해 상호 작용하는 본질적으로 병행적인 스테이블코인 시장을 만들고 있습니다.

"유휴" 공급 대 "활성" 공급의 개념은 사용의 단절을 밝힙니다. 분석에 따르면 2024년 동안의 스테이블코인 공급의 51%가 한 달 미만 동안 주소에 보관되었으며, 이전 기간의 58%에서 감소했으며, 이는 약간 더 많은 자본이 실제로 유통 중임을 나타냅니다. 그러나 이 여전히 약 3천억 달러의 공급의 절반이 주로 저장 가치를 제공하며 교환 매체로서의 역할보다는 저장 가치를 제공함을 암시합니다.

사용자들이 자금을 셀프 커스터디로 이동함에 따라 감소한 거래소 보유는 잠재적으로 비활성 공급의 또 다른 범주를 나타내며, 스테이블코인이 거래를 적극적으로 촉진하기보다는 배치를 대기하고 있습니다. 봇 활동, 비활성 보유 및 거래소 준비금을 총 공급으로부터 차감하면 경제적으로 의미 있는 스테이블코인 순환이 제목 시장 자본화 수치가 암시하는 것보다 상당히 적을 수 있음을 나타냅니다.

다른 증거가 존재합니다. 2025년 9월 250달러 미만의 소매 규모 거래가 사상 최고치를 기록했으며, 2025년에는 이전 연도의 수치보다 높은 600억 달러 이상의 250달러 미만 거래를 초과할 것으로 예측됩니다. 이는 순수한 투기적이거나 재무 관리 용도보다는 실제 결제, 송금, P2P 전송에 대한 증가하는 실사용 수용을 시사합니다.

2025년 동안 거래 외 활동이 15% 증가했으며, 소매 활동의 약 12%가 CEX.io 분석에 따르면 스테이블코인-법정화폐 거래 및 체인상 전송과 연결되어 있으며, 주로 신흥 시장에서의 진정한 결제 수용을 나타냅니다. Q3 동안 거래량은 10조 3천억 달러로 급증했으며, 이는 2021년 Q2 이후 가장 활발했던 분기였으며, 일 평균 1천240억 달러로 이전 분기 수치의 두 배를 나타냅니다.

이러한 명백한 모순에 대한 해결책은 다른 메트릭이 다른 사용자 집단과 사용 사례를 포착한다는 것입니다. 기관의 누적, 기업 재무 다각화, 예상 시장 움직임에 대한 포지셔닝에 의해 주도되는 대규모 공급 증가가 새로운 자본이 더 적고 큰 보유자에 집중된다면 고유 주소의 감소와 공존할 수 있습니다. 봇 활동은 합법적인 시장 조성 및 유동성 제공 기능을 수행하며 막대한 거래량을 생성할 수 있지만, 겉보기에 사용 통계를 부풀리기도 합니다.

결제 및 송금을 위한 신흥 시장의 소매 채택은 총 공급의 이 사용 사례에 할당된 비율이 기관 보유와 비교하여 감소하더라도 절대 달러 기준에서 새로운 사상 최고치를 기록할 수 있습니다. 스테이블코인 시장은 동시에 기관 성숙, 소매 지리적 확장, 투기적 포지셔닝을 경험하고 있으며, 각 트렌드는 다양한 메트릭에 의해 다르게 포착됩니다.

규제 재조정: MiCA, GENIUS Act 등

유럽 연합의 시장 규제인 Crypto-Assets는 2024년 6월 30일 자산 기반 토큰 및 전자 화폐 토큰에 대한 조항이 완전히 적용되었을 때 세계 최초의 포괄적인 스테이블코인 프레임워크를 확립했습니다. MiCA는 1천만 명 이상의 보유자, 하루 2백만 건 이상의 거래, 혹은 50억 유로 이상의 준비 자산을 포함하는 정량적 임계값을 기준으로 스테이블코인을 "중요"로 지정하여, 기준을 초과하는 경우 위탁 발행 제한, 높은 자본 요구사항 및 유럽 은행 당국의 직접 감독을 포함한 강도 높은 감독을 받을 수 있습니다.

해당 프레임워크는 스테이블코인 발행사가 EU 승인 신용 기관에서 분리된 계좌에 준비금을 유지하도록 의무화하며, 고품질 유동성 자산과의 부채에 밀접하게 준비 자산 구성을 매칭하고, 보유자가 법으로 집행 가능한 준비 자산에 대한 직접적인 청구권을 가질 수 있도록 보장하며, 운영 위험 관리 및 사이버 보안 프로토콜을 포함한 강력한 거버넌스를 구현해야 합니다. 금지된 관행에는 스테이블코인 보유자에게 직접 이자를 지급하는 것이 포함되어 있으며, 이는 스테이블코인이 전통적인 은행 예금과 소매저축 경쟁을 피하기 위한 제한입니다. 이러한 금지는 본질적으로 MiCA가 미국 접근 방식과 차별화하며 EU 관할 내 이자 스테이블코인 모델을 효과적으로 금지합니다.

실질적인 효과는 주로 Circle와 같이 규제에 적합한 발행사에 시장 권력을 집중시켰고, Circle는 2024년 7월 규제 승인을 받았으며 EU 회원국간 USDC 및 EURC를 자유롭게 운영할 수 있습니다. 바이낸스를 비롯한 주요 거래소는 규정 준수 불확실성으로 인해 유럽 시장에서 USDT를 삭제했으며, 독일의 연방 금융 감독 당국은 2025년 8월 비준수 인정과 라이선스 요구 조건을 언급하며 Ethena에 국가 내 운영 중단을 명령했습니다.

그 결과 유럽의 스테이블코인 시장은 3억 5천만 유로에 머물러 있으며, 이는 전 세계 3천억 달러에 비해 작습니다. 신중한 규제가 명확성을 제공하는 동시에 혁신과 시장 개발을 제한하는 이유를 보여줍니다. 유럽 정책 입안자들은 이러한 거래를 은행 파산을 방지하고, 소비자를 보호하며, 금융 안정성을 유지하기 위한 필요성으로 옹호하며 적절한 안전 장치의 비용으로 시장 규모가 감소하는 것을 수용하고 있습니다.

미국은 2025년 7월 수년간의 입법 토론 끝에 GENIUS법을 통과시켜 은행 규제 기관의 감독 아래 지급 스테이블코인에 대한 최초의 연방법적 프레임워크를 수립했습니다. 법안은 발행사에게 연방 라이선스를 요구하며, 달러 예치금이나 고품질 유동성 자산에 보유하며 특히 미국 국채에 집중하는 준비금을 유지하며, 준비 자산 구성 및 지리적 위치를 자세히 기술하는 월간 공시 요구사항, 공인 회계 사무소의 정기적 증명 또는 감사를 획득, 보유자가 스테이블코인을 요구 시 달러로 전환할 수 있는 환매 메커니즘을 구현하도록 요구합니다.

법안은 국내 보유자에게 이자를 지급하는 것을 금지하며, MiCA의 전통적인 은행 예금과 경쟁에 대한 우려를 반복하고, 발행사가 준법 의무를 지니지 않은 상태에서 예금을 확보하지 않도록 방지합니다. Community Reinvestment Act 요구를 포함한 전통적인 은행에 적용되는 규제 의무를 부담치 않도록 한다는 규제 회피를 방지합니다.

국내 수익 분배 금지는 USDe와 같은 구조적 제품인 Ethena의 경쟁력을 제공하며, 이 제품은 명시적으로 미국인을 제외하지만, 국제적인 사용자를 대상으로 제공하며 온쇼어 규제된 대안이 제공할 수 없는 이익을 제공합니다. 법안은 기존 발행사를 예외로 인정하며 새로운 참가자는 출시 전에 라이센스를 취득해야 하며, 이는 복잡한 라이센스 과정을 탐색할 수 없는 스타트업으로부터 혁신을 방지하는 대규모 자본화 발행사를 우대합니다. 집행 규정에는 위반에 대한 민사 벌금, 사기성 표현에 대한 잠재적 형사 제재, 그리고 규제 당국이 미등록 발행에 대한 중지 명령 및 금지 명령을 발행할 수 있는 권한이 포함됩니다.

규제 안에 상당한 건축물이 남아 있다는 것을 시사하는 규제의 이점에도 불구하고, 업계는 명확성을 환영하는 기존 대형 플레이어와 복잡한 라이센스 과정을 탐색할 수 없는 스타트업으로부터의 비판으로 나뉩니다. Circle의 OCC에 대한 대규모 실뢰차트 신청은 연방 감독의 수용을 전략적 이점으로 신호주는 반면, Tether의 글로벌 접근에도 불구하고 국제 구조와 분기별 vs 월례 확인이라는 국내 요구와 갈등에 놓입니다.

다양한 접근 방식을 추구하는 아시아의 관할권. 2025년 8월 제정된 홍콩의 스테이블코인 조례는 준비금 지원 요구사항, 감사 기준 및 발행자 자격 요건을 통해 규정에 적합한 글로벌 발행자를 유치하고 금융 안정성 감독을 유지하도록 설계되었습니다. 싱가포르의 홍콩 권위는 스테이블코인을 반-자금세탁 요구사항을 충족해야 하는 디지털 결제 토큰으로 처리하는 기존 지침을 유지하면서 중요한 발행자에 대한 향상된 프레임워크를 탐색하고 있습니다. 일본은 은행 시스템과 연결된 스테이블코인에 대한 규제 접근 방식을 계속 개발하고 있으며, 중국은 여전히 민간에 대한 금지를 유지하고 있습니다.Content translates to:

중앙은행 디지털 화폐를 발전시키면서 암호화폐.

규제 접근 방식의 단편화는 글로벌 발행자에게 상당한 규제 준수 복잡성을 초래합니다. 미국, 유럽연합, 영국 및 주요 아시아 금융 센터의 사용자에게 서비스를 제공하는 스테이블코인은 준비금 구성, 보고 빈도, 라이센스 권한, 수익 분배 및 환매 메커니즘에 대한 잠재적인 상충 요구 사항을 동시에 충족해야 합니다.

결과적으로 특정 발행자가 규제 위치와 일치하는 지역에 집중하는 지리적 특수화가 증가하고 있습니다. Circle은 EU 및 미국 시장을 중점적으로 다루며 MiCA 및 GENIUS Act의 규제 준수가 경쟁적 강점을 제공하는 반면, Tether는 덜 엄격한 프레임워크를 가진 신흥 시장 및 아시아 관할 구역에서 지배력을 유지하고, PayPal과 Ripple과 같은 기업 참가자는 기존 금융 서비스 라이센스와 규제 관계를 활용하여 확립된 은행 감독 내에서 운영합니다.

추세는 주요 발행자가 런이나 실패에 직면할 경우 안정성을 위태롭게 하는 암호화폐로부터 전통적인 은행 시스템의 예금이 유출될 가능성, 규제 회피 촉진 및 체제적 위험을 조성할 가능성을 중앙은행 및 금융 안정성 당국이 우려함에 따라 전 세계적으로 지속적인 규제 강화로 진행되고 있습니다. 2025년 Bank Policy Institute 연구에 따르면, 최악의 시나리오에서는 광범위한 스테이블코인 채택이 은행 예금의 최대 20%까지 유출할 수 있으며, 이는 은행의 자금 안정성을 감소시키고 대출 역량을 잠재적으로 줄일 수 있습니다.

Moody's는 적절한 감독 없이 스테이블코인이 급속히 성장하면 주요 발행자가 실패할 경우 비용이 많이 드는 정부 구제를 초래할 수 있다고 경고하며, 국제 협력이 부족하면 U.S. 달러 스테이블코인이 개발 경제에서 현지 통화를 대체하여 통화 정책의 효율성을 감소시키는 "암호화폐화"를 포함한 국경 간 위험에 노출될 수 있습니다.

규제 최종 게임은 구현이 다양하더라도 핵심 원칙을 중심으로 수렴될 가능성이 높습니다. 완전 준비금 지원과 고품질 유동성 자산, 정기적인 제3자 증명 또는 감사, 은행이나 결제 프레임워크 하에서 발행자의 허가 및 감독, 보유자가 실행 가능한 명확한 환매권, 과도한 레버리지 또는 부분 준비금 관행 금지에 대한 요구 사항이 주변에서 합의가 형성되고 있는 것으로 보입니다.

수익 분배의 적절한 범위, 강화된 감독이 촉발되는 임계값, 탈중앙화 또는 알고리즘 설계의 역할, 기존 은행 예금 보험 메커니즘이 스테이블코인으로 확장되어야 하는지 또는 새로운 프레임워크가 필요한지에 대한 논쟁이 계속되고 있습니다. 이러한 논쟁의 해결은 어떤 비즈니스 모델이 생존 가능한지를 근본적으로 형성할 것이며, 혁신이 준법 및 규제된 제안으로 기울거나 기존 규제의 범위를 벗어난 해외 대안으로 기울어질지 결정할 것입니다.

토큰화된 달러 스택

토큰화된 Treasury 증권, 머니 마켓 펀드 및 기타 실제 자산과의 스테이블코인 수렴은 수익, 유동성 및 위험의 여러 계층을 나타내는 통합 "온체인 달러 스택"을 만듭니다. 기본 계층은 트레이딩 페어 및 결제 수단으로 최대 유동성을 제공하는 비수익 스테이블코인 USDT 및 USDC로 구성되어 있으며 즉시 결제 및 보편적 수용을 가능하게 합니다. 이러한 스테이블코인은 보유자에게 수익을 제공하지 않지만 즉각적인 거래 실행을 가능하게 하여 거래, 결제 및 단기 유동성 요구에 최적입니다. USDT 및 USDC의 총 공급량 2,020억 달러는 온체인 달러 유동성의 기반을 형성합니다.

두 번째 계층은 Ethena의 USDe, Ondo의 USDY, Mountain Protocol의 USDM과 같은 수익을 창출하는 스테이블코인으로 구성되어 Treasury 이자율 또는 향상된 수익을 제공하면서 상대적인 유동성을 유지합니다. 이러한 제품은 수익을 얻기 위해 약간 긴 환매 창구 또는 추가적인 스마트 계약 위험을 기꺼이 감수하는 사용자들을 대상으로 합니다. USDe의 148억 달러 및 USDY의 6억2천만 달러는 가장 큰 구현을 나타내며, 메커니즘 설계 및 시장 조건에 따라 연간 4-30%의 수익을 제공합니다. Treasuries의 최적화를 위한 기관 자본을 찾는 프로토콜 및 운영 잔액에 대한 수익을 추구하는 정교한 개인들에게 기능하는 재무 관리 기능을 제공합니다.---

170-country coverage through on-ramp networks demonstrated serious infrastructure investment in cross-border business payments. Transaction volumes supported the narrative, with stablecoins processing $27.6 trillion annually during 2024, exceeding combined Visa and Mastercard volumes, though monthly figures of approximately $450 billion remained roughly half of Visa's throughput, suggesting complementary rather than replacement positioning relative to traditional payment rails.

170개국에 걸친 온램프 네트워크를 통해 국경 간 사업 결제에 대한 심각한 인프라 투자가 입증되었습니다. 거래량은 이를 뒷받침하며, 스테이블코인들이 2024년 동안 연간 27.6조 달러를 처리하여 비자 및 마스터카드의 결합 거래량을 초과했지만, 약 4,500억 달러에 이르는 월간 수치는 비자의 처리량의 절반 수준에 머물며 전통적인 결제 레일에 비해 보완적 위치를 제안합니다.

The convergence of stablecoins with tokenized real-world assets fundamentally represents the assembly of a parallel financial stack operating 24/7 with instant settlement, programmable automation through smart contracts, and global accessibility without the intermediation, delays, and geographic restrictions characterizing traditional banking. The $217 billion in combined dollar-denominated on-chain assets as of October 2025, growing toward projections of $1-5 trillion by 2030 in base-case scenarios, signals the early stages of capital markets infrastructure migration to blockchain rails.

스테이블코인과 토큰화된 실물 자산의 융합은 본질적으로 24/7 실시간 결제, 스마트 계약을 통한 프로그래머블 자동화, 전통적인 은행의 중개, 지연, 지리적 제한 없이 전 세계적인 접근성을 제공하는 병렬 금융 스택 구축을 나타냅니다. 2025년 10월 기준으로 2,170억 달러의 온체인 자산이 2030년에는 기본 시나리오에서 1조에서 5조 달러로 성장할 것으로 예상되며, 이는 자본 시장 인프라가 블록체인 레일로 이전하는 초기 단계를 의미합니다.

Systemic risks and lessons

체계적 위험과 교훈

The collapse of TerraUSD and LUNA in May 2022 remains the defining cautionary tale for algorithmic stablecoin designs. The $18.6 billion UST, backed algorithmically by the LUNA token through a mint-burn mechanism rather than reserves of actual dollars or Treasury securities, depended fundamentally on maintained confidence and circular backing where UST's value relied on LUNA demand and LUNA's value relied on UST adoption. When confidence fractured following withdrawal of 375 million UST from Anchor Protocol, the death spiral began. As UST broke its dollar peg, arbitrageurs burned UST for LUNA to profit from price discrepancies, hyperinflating LUNA supply from 400 million tokens to 32 billion while prices collapsed from $80 to fractions of a cent within days.

2022년 5월 TerraUSD와 LUNA의 붕괴는 알고리즘 스테이블코인 설계에 대한 결정적인 경고 사례로 남아 있습니다. 186억 달러의 UST는 실제 달러나 국채가 아닌 LUNA 토큰을 통한 민트-번 메커니즘으로 알고리즘적으로 지원되었으며, UST의 가치는 LUNA 수요에, LUNA의 가치는 UST 채택에 의존하는 순환적인 지지로 유지되는 신뢰에 크게 의존했습니다. 앵커 프로토콜에서 3억 7,500만 UST 출금 후 신뢰가 붕괴되면서 데스 스파이럴이 시작되었습니다. UST가 달러 페그를 깨뜨리자, 차익 거래자들이 가격 차이를 이용해 이익을 창출하기 위해 UST를 LUNA로 소각하였고, LUNA 공급이 4억 개에서 320억 개로 급증하며 며칠 만에 가격이 $80에서 몇 센트 수준으로 폭락했습니다.

Research from MIT, Harvard, and LSE analyzing blockchain transaction data demonstrated that the collapse was not the result of single-entity manipulation but rather a classic bank run amplified by the transparency and speed of blockchain transactions. Wealthier, sophisticated investors exited first with minimal losses, while less sophisticated participants either exited late with severe losses or attempted to "buy the dip," suffering catastrophic portfolio destruction.

MIT, Harvard, LSE에서 블록체인 거래 데이터를 분석한 연구는 붕괴가 단일 주체의 조작이 아닌 블록체인 거래의 투명성과 속도에 의해 증폭된 전형적인 은행 러시라는 것을 입증했습니다. 부유하고 숙련된 투자자들은 최소한의 손실로 가장 먼저 탈출했으며, 덜 숙련된 참여자들은 늦게 나가 심각한 손실을 입거나 "저점 매수"를 시도하여 치명적인 포트폴리오 파괴를 겪었습니다.

The Anchor Protocol's unsustainable 19.5% annual yield, subsidized by venture capital funding that reached $6 million daily by April 2022, concentrated risk by attracting $16 billion of the $18.6 billion total UST supply, creating massive redemption pressure when confidence wavered. The collapse destroyed approximately $45 billion in combined UST and LUNA market value and sparked criminal investigations of founder Do Kwon that resulted in international arrest warrants.

앵커 프로토콜의 19.5%의 지속 불가능한 연간 수익률은 2022년 4월까지 일일 600만 달러에 달하는 벤처 캐피털 자금으로 보조되었고, 186억 달러의 총 UST 공급 중 160억 달러를 끌어모아 신뢰가 흔들릴 때 대규모 상환 압력을 유발했습니다. 붕괴는 UST와 LUNA의 결합 시장 가치를 약 450억 달러 파괴했으며 창업자 도권에 대한 형사 수사를 촉발하여 국제 체포영장을 발부하게 되었습니다.

The foundational lesson is that stablecoins require real asset backing rather than algorithmic mechanisms dependent on maintained confidence. The circular dependency where the stablecoin's value depends on the reserve asset and the reserve asset's value depends on stablecoin demand creates inherent instability under stress. When LUNA's market capitalization fell below UST's supply during the collapse, the system became mathematically insolvent with insufficient backing to redeem outstanding tokens. No circuit breakers, spread mechanisms, or redemption limits proved adequate once the fundamental confidence evaporated. The crypto industry largely abandoned pure algorithmic models following Terra's collapse, with remaining projects implementing substantial over-collateralization with real assets rather than relying on algorithmic pegs.

기초 교훈은 스테이블코인이 유지되는 신뢰에 의존하는 알고리즘 메커니즘이 아닌 실제 자산의 지원이 필요하다는 것입니다. 스테이블코인의 가치가 예비 자산에 의존하고, 예비 자산의 가치가 스테이블코인 수요에 의존하는 순환의존성은 스트레스 하에서 고유한 불안정을 초래합니다. 붕괴 중 LUNA의 시가총액이 UST의 공급량 아래로 떨어질 때, 시스템은 미상환 토큰을 상환할 충분한 자산 없이 수학적으로 부실해졌습니다. 기본 신뢰가 사라진 후에는 어떠한 회로 차단기, 스프레드 메커니즘, 또는 상환 한도도 충분하지 않았습니다. Terra의 붕괴 이후 암호화폐 산업은 순수 알고리즘 모델을 대부분 포기했으며, 남은 프로젝트들은 알고리즘 페그에 의존하지 않고 실제 자산으로 실질적인 과담보화를 구현하고 있습니다.

USDC's temporary depeg during March 2023 illustrated that even properly-backed stablecoins face counterparty risk through banking system exposure. When Circle revealed that $3.3 billion of USDC's $40 billion reserves, representing 8% of backing, were held at the failed Silicon Valley Bank, USDC dropped to $0.87 briefly before trading between $0.88-$0.97 throughout the weekend crisis. On-chain analysis by Chainalysis documented $1.2 billion per hour in outflows from centralized exchanges at peak panic, massive USDC-to-USDT conversions on Curve and other decentralized exchanges, and contagion to other stablecoins including DAI and FRAX that held USDC exposure.

2023년 3월 USDC의 임시 탈고정은 제대로 지원된 스테이블코인조차 은행 시스템 노출을 통해 거래 상대방 위험에 직면하는 것을 보여주었습니다. 써클이 실리콘밸리 은행의 실패로 $40억 달러의 USDC 준비금 중 $3.3억 달러, 즉 8%의 준비금이 해당 은행에 보관되고 있다고 밝힐 때, USDC는 짧은 시간 동안 $0.87로 하락했으며 주말 위기 동안 $0.88-$0.97 사이에서 거래되었습니다. 체이널리시스의 온체인 분석은 피크 패닉 시 중앙화 거래소에서 시간당 $12억 달러의 유출, Curve 및 기타 분산 거래소의 대규모 USDC-to-USDT 변환 및 USDC 노출을 보유한 DAI와 FRAX 등 다른 스테이블코인들로의 전이를 기록했습니다.

The crisis resolved within days when U.S. regulators announced that all SVB depositors would be made whole through a systemic risk exception, enabling Circle to confirm full USDC backing. The rapid repeg demonstrated that fiat-backed stablecoins with genuine reserves can survive even significant counterparty shocks if underlying backing remains adequate and redemption rights are honored. The contrast with Terra is instructive: USDC briefly traded below par despite having 92% of reserves in safe assets and only 8% at risk, yet recovered immediately when the banking exposure resolved, while Terra had zero real backing and no recovery mechanism once confidence broke.

미국 규제 당국이 SVB 예금자 전원을 체계적 위험 예외를 통해 전액 보상한다고 발표하면서 위기는 며칠 내에 해결되었고, 써클은 USDC의 전액 보증을 확인할 수 있었습니다. 빠른 재고정은 충분한 준비금이 있는 명목화폐 기반의 스테이블코인이 기본 지원이 충분하고 상환 권리가 보장될 경우 심각한 거래 상대방 충격에서도 생존할 수 있음을 보여주었습니다. Terra와의 대조는 교훈적입니다: USDC는 안전한 자산에 92%의 준비금이 있고 8%만 위험에 있었음에도 잠시 비율 이하로 거래되었으나 은행 노출이 해결되자 즉시 회복되었습니다. 반면 Terra는 실제 지원이 전혀 없었으며 신뢰가 붕괴되면 복구 메커니즘이 없었습니다.

Circle implemented substantial changes following the crisis, diversifying banking partners across Bank of New York Mellon, Citizens Trust, Customers Bank, and others rather than concentrating relationships; increasing the proportion of reserves held directly in Treasury securities rather than bank deposits; moving toward a bankruptcy-remote legal structure ensuring reserves remain segregated from Circle's operating company; enhancing transparency through weekly reserve disclosures beyond monthly attestations; and pursuing the OCC national trust charter that would enable direct federal supervision and eliminate third-party banking dependencies entirely.

써클은 위기 후 상당한 변화를 구현했으며, 관계를 집중하는 대신 뱅크 오브 뉴욕 멜론, 시티즌 트러스트, 고객 은행 등 여러 은행 파트너로 분산시켰습니다. 은행 예금보다 국채에 직접 보관하는 준비금 비율을 증가시키고, 준비금이 써클의 운영 회사에서 분리되어 있는 파산 원격 법적 구조를 향해 이동하였으며, 월간 보장을 넘어서 주간 준비금 공개를 통해 투명성을 강화하고, 직접적인 연방 감독을 가능하게 하고 제3자 은행 의존을 완전히 제거할 OCC 전국 신탁 헌장을 추구하고 있습니다.

Current systemic risks extend well beyond individual issuer stability to potential macro-financial disruptions. The concentration of stablecoin reserves in short-term U.S. Treasuries creates structural demand that now exceeds $125 billion, making stablecoin issuers potentially top-five holders globally if growth continues. This provides price support for government debt but also creates potential instability if rapid redemptions during crypto market crashes force mass Treasury liquidations, potentially disrupting government securities markets during stressed periods. A 2025 U.S. Treasury analysis warned that stablecoin fire sales of Treasury holdings could exacerbate market volatility and impair the government's ability to fund itself at stable rates if redemptions coincide with broader financial stress.

현재 체계적 위험은 개별 발행자 안정성을 넘어 잠재적인 거시금융 혼란까지 확장되고 있습니다. 단기 미국 국채에서의 스테이블코인 준비금 집중은 현재 $1250억 달러를 초과하는 구조적 수요를 생성하며, 이러한 성장 지속 시 스테이블코인 발행자를 전 세계 다섯 번째 보유자로 만들 수 있습니다. 이는 정부 부채에 대한 가격 지지를 제공하지만 암호화폐 시장 붕괴 시 대규모 국채 청산을 강제하는 빠른 상환이 시장 불안정성을 초래할 수 있으며, 스트레스 기간 동안 정부 증권 시장을 혼란에 빠뜨릴 수 있습니다. 2025년 미국 재무부 분석은 스테이블코인 국채 보유의 강제 매각이 시장 변동성을 악화시키고 상환이 전반적인 금융 스트레스와 일치할 경우 정부가 안정적인 금리로 자금 조달할 수 있는 능력을 저해할 수 있다고 경고했습니다.

The risk of deposit drain from traditional banking to stablecoins concerns financial stability authorities and banking industry groups. Bank Policy Institute analysis estimated potential deposit outflows of 10-20% in scenarios where stablecoins gain widespread retail adoption, reducing banks' stable funding base and potentially contracting lending capacity.

기존 은행에서 스테이블코인으로의 예금 유출 위험은 금융 안정성 당국과 은행 산업 그룹을 걱정하게 합니다. Bank Policy Institute 분석은 스테이블코인이 소매 채택이 널리 확산되는 시나리오에서 최대 10-20%의 잠재적 예금 유출을 예측했으며, 이는 은행의 안정적인 자금 조달 기반을 축소하고 대출 능력을 잠재적으로 축소시킬 수 있다고 추정했습니다.

Unlike bank deposits, stablecoin issuers do not face Community Reinvestment Act obligations to serve low-income communities, nor do they provide credit intermediation functions that banks perform in allocating capital to productive uses. Federal Reserve researchers noted that stablecoins function as narrow banks - holding 100% reserves but providing no credit creation - which may improve individual stability but reduces overall economic efficiency if they displace fractional reserve banking at scale.

은행 예금과 달리 스테이블코인 발행자는 저소득층 커뮤니티에 서비스를 제공해야 하는 커뮤니티 재투자법 의무가 없으며, 또한 은행이 생산적인 용도로 자본을 할당하는 데 수행하는 신용 중개 기능을 제공하지 않습니다. 연방 준비 제도 연구진은 스테이블코인이 100% 준비금을 보유하지만 신용 창출을 제공하지 않는 좁은 범위의 은행으로 기능한다고 언급했으며, 이들은 개별 안정성을 개선할 수 있지만 대규모로 분수 준비 은행을 대체할 경우 전체 경제 효율성은 감소할 수 있습니다.

Synthetic stablecoin mechanisms like Ethena's delta-neutral design introduce derivatives market dependencies and funding rate risks absent from fiat-backed alternatives. The protocol's reliance on perpetual futures markets means that extended periods of negative funding rates, which occur during sustained bear markets when shorts outnumber longs, require the protocol to pay to maintain hedge positions. The insurance fund provides buffer capacity, but prolonged negative rate environments could deplete reserves and threaten the peg. Centralized exchange dependencies create additional risk, with margin positions held at Binance, Bybit, OKX and others vulnerable to exchange insolvency, regulatory action, or technical failures as demonstrated by FTX's November 2022 collapse.

에테나의 델타 중립 설계와 같은 합성 스테이블코인 메커니즘은 명목화폐 기반 대안에서 부재한 파생 상품 시장 의존성과 자금 조달 비율 위험을 도입합니다. 이 프로토콜은 영구 선물 시장에 의존하며, 숏이 롱보다 많은 지속적인 약세장에서 발생하는 부정적인 자금 조달 비율이 길어지면 헤지 포지션 유지를 위해 프로토콜에서 비용을 지불해야 합니다. 보험 기금은 버퍼 용량을 제공하지만, 부정적인 비율 환경이 길어지면 준비금을 고갈시키고 페그를 위협할 수 있습니다. 중심화된 거래소 의존성은 바이낸스, 바이비트, OKX 등에 보유된 마진 포지션이 거래소 파산 위험, 규제 조치 또는 기술적 결함에 취약함을 보여준 2022년 11월 FTX 붕괴로 입증된 추가 위험을 만듭니다.

Regulatory crackdown risk remains substantial despite recent legislative progress. The offshore status of major issuers like Tether, combined with usage for sanctions evasion, money laundering, and capital flight, ensures continued enforcement attention. Potential actions include restrictions on banking relationships, prohibition on exchange listings in major jurisdictions, enhanced transaction monitoring requirements, or explicit bans in systemically important markets. Moody's 2025 analysis warned that fragmented global regulatory approaches leave economies exposed to cross-border risks including "cryptoization" scenarios where dollar stablecoins displace local currencies in developing economies with high inflation or weak institutions, reducing the effectiveness of domestic monetary policy.

최근 입법 진전에도 불구하고 규제 단속 위험은 여전히 상당합니다. 테더와 같은 주요 발행자의 오프쇼어 지위는 제재 회피, 돈세탁, 자본 유출에 대한 사용과 결합되어 지속적인 규제 집행 주의를 보장합니다. 잠재적 조치에는 은행 관계에 대한 제한, 주요 관할지에서의 거래소 상장 금지, 거래 모니터링 요건 강화를 포함한 제한 조치가 있으며, 체계적으로 중요한 시장에서의 명시적 금지까지 포함됩니다. 무디스의 2025년 분석은 분절된 글로벌 규제 접근 방식읍 통해 고 인플레이션이나 약한 기관을 가진 개발도상국 경제에서 달러 스테이블코인이 현지 통화를 대체하는 "암호화" 시나리오를 통해 교차 국경 위험에 경제를 노출시키며 국내 통화 정책의 효과를 감소시킬 수 있다고 경고했습니다.

Liquidity mismatch between instantly redeemable on-chain stablecoins and T+2 settlement for underlying Treasury securities creates potential run dynamics. While most stablecoins maintain adequate liquidity buffers through bank deposits and overnight repurchase agreements, extreme redemption pressure could force fire sales of Treasury holdings at losses or temporary suspension of redemptions. Mountain Protocol explicitly notes T+2 fallback provisions for large redemptions, acknowledging this structural tension. DeFi integration amplifies liquidity risks through automated liquidations and flash loan attacks that can manipulate oracle prices or drain liquidity pools far faster than human-mediated bank runs.

순간적으로 상환 가능한 온체인 스테이블코인과 기본 국채 증권의 T+2 결제 간의 유동성 불일치는 잠재적 은행 러시 역학을 만듭니다. 대부분의 스테이블코인은 은행 예금과 익일 환매 계약을 통해 적절한 유동성 완충을 유지하고 있지만, 극단적인 상환 압력은 국채 보유의 손실 판매 또는 상환의 일시 중단을 강제할 수 있습니다. 마운틴 프로토콜은 대규모 상환에 대한 T+2 백업 조항을 명시적으로 언급하며 이러한 구조적 긴장을 인정하고 있습니다. DeFi 통합은 자동 청산과 플래시 론 공격을 통해 유동성 위험을 증폭시키며, 이는 오라클 가격을 조작하거나 인적 중재 은행 러시보다 훨씬 빠르게 유동성 풀을 소진할 수 있습니다.

The lesson synthesis from historical crises and current vulnerabilities points toward convergence around fiat-backed designs with genuine reserve assets, diversified counterparty exposure to prevent single points of failure, robust regulatory compliance in major jurisdictions, frequent third-party attestations or audits byContent:

- 회계사들의 평판이 좋은 회계 법인, 보유자가 시행 가능한 명확한 상환 메커니즘, 발행자의 파산으로부터 준비금을 보호하는 파산 위험 방지 법적 구조, 그리고 사용자들이 위험을 평가할 수 있는 투명한 공시. 순수 알고리즘 설계의 포기, 집중된 은행 관계에서의 다각화, 그리고 규제된 기관 발행자들로의 추세는 이전 실패로부터 흡수된 교훈을 반영하지만, 시장이 공급 가능성 수조 달러로 확장됨에 따라 상당한 시스템 리스크가 여전히 존재합니다.

다음에 올 것은

-

2025-2026년 동안의 스테이블코인 시장의 강세 시나리오는 지속적인 순 창출이 2025년 말까지 총 공급을 4,000억 달러로, 그리고 최종적으로 2026년 말까지 잠재적으로 6,000-8,000억 달러로 추진하는 것을 상상합니다. 이 궤도는 비트코인과 이더리움 가격이 높은 수준을 유지하여 스테이블코인 거래 쌍 및 유동성에 대한 수요를 창출하는 지속적인 암호화폐 시장의 강점에 의존합니다.

-

대기업들이 USDC를 재무 운용에 사용하면서 바이낸스의 예를 따르고, 스트라이프, 페이팔, 비자 등의 결제 처리업체들이 스테이블코인 정산을 확장하고, 전통 자산 관리사들이 스테이블코인 레일과 통합된 추가 토큰화 국채 상품을 출시하면서 기관 채택이 가속화됩니다. GENIUS 법률 시행과 지속적인 MiCA 집행 이후 규제 명확성이 불확실성을 줄여주어 변화가 임의로 발생하지 않으리라는 확신을 가진 위험 회피 기관들이 자본을 배치할 수 있게 합니다.

-

이 시나리오에서 현물 비트코인과 이더리움의 상장지수펀드에 스테이블코인이 통합되면서 가능하며, ETF 인증 참가자들이 기존의 이틀간의 파이아트 전송 대신 같은 날 정산을 위해 USDC나 기타 승인된 스테이블코인을 사용합니다. 결제 사용 사례는 암호화페 네이티브 애플리케이션을 넘어 메인스트림 국경 간 송금, B2B 공급업체 정산, 기글 경제 급여 지급, 전자상거래 체크아웃으로 확장되어 현재 공급을 정당화하는 진정한 트랜잭션 볼륨을 추진합니다.

-

계층 2 채택으로 인해 트랜잭션 비용이 전송당 1센트 미만으로 줄어들면서 사용자 경험이 즉시 확인되는 수준으로 개선되어 메인스트림 채택에 대한 기술적 장벽이 제거됩니다. 신뢰할 수 있는 은행 인프라가 없는 곳에서 인플레이션 보호, 자본 통제 회피 및 달러 표시 저축에 대한 접근을 해결하는 스테이블코인이 중요한 문제를 해결하는 신흥 시장에서의 지리적 확장이 가속화됩니다.

-

중립적 시나리오는 2026년까지 안정화 되어 있으며, 3 분기 급격한 성장 이후 시장이 통합됩니다. 순 창출은 계절별로 5-15억 달러로 둔화되며, 시장 하락세 때는 상환과 비슷한 수준으로 순 창출이 일어나고, 강세기 동안은 소량의 순 성장으로 나타납니다. 시장 점유율은 소규모 발행자들이 고착된 네트워크 효과에 대항하여 의미 있는 규모를 달성하는데 어려움을 겪으며 USDT와 USDC 주변에 추가적으로 집중됩니다.

-

규제 준수 비용과 지리적 제약이 대형, 자본이 풍부한 기존 업체들을 유리하게 만들며, 스타트업의 의미 있는 혁신을 방해합니다. 명목으로 발행된 공급과 유통 공급 간의 격차가 커지면서 기관이 국고 홀딩으로 스테이블코인을 창고에 저장하고, 봇 활동이 블록 체인 메트릭스를 지배하고 실제 사용자 참여가 정체됩니다.

-

수익을 제공하는 대안은 틈새 시장을 확보하지만, USDe와 같은 복잡한 메커니즘과 규제 불확실성에 대한 기관의 주의로 인해 핵심 사용 사례에서 중요한 영향을 미치지 못합니다. 인프라 개선에도 불구하고 크로스 체인 단편화가 지속되면서 유동성은 서로 호환되지 않는 블록체인 구현 간의 고립된 상태로 유지되어 매끄러운 구성가능성이 부족합니다.

-

전통 금융 통합은 은행들이 예금 기반을 잠식하는 것에 대한 경계와 블록체인 통합의 운영적 복잡성을 직면하는 것에 신중함을 보이면서 천천히 진행됩니다. 그 결과는 암호화폐 사용자에게 효과적으로 봉사하는 성숙하지만 정체된 시장에서 나타나며 메인스트림 채택을 이루거나 전통 결제 및 재무 관리 시스템을 실질적으로 방해하지 못합니다.

-

베어리시 시나리오는 주요 발행자, 특히 리서바와 같은 해외 애의 국적을 가진 큰 규제 시행으로 인해 Q3의 이득을 철회하는 것과 같은 정책 충격 또는 시장 스트레스에 의해 공급이 줄어들어 2,000-2,500억 달러로 감소합니다. 잠재적 촉매제로는 주요 발행자에 대한 공격적 규제 시행, 특히 리서바와 같은 외국 자금이나 주요 관할 지역 내에서의 거래소 상장 철회가 포함됩니다.

-

주요 디페그 사건은 SVB과 같은 은행 시스템 스트레스에서 중앙화된 거래소 실패로 인해 합성 스테이블코인에 영향을 미치거나 스마트 계약 취약점이 준비금을 소진시키는 경우 산업 전반에 걸친 연쇄 반응을 일으키며 사용자들이 파이아트나 대안적인 가치 저장소로 피신하도록 할 수 있습니다. Bitcoin이 50,000달러 아래로, Ethereum이 2,000달러 아래로 떨어지면서 암호화폐 약세장이 지속되면 스테이블코인 거래 쌍에 대한 수요가 감소하고, 파이아트 포지션을 고정시켜야 하는 상환을 초래합니다.

-

주요 경제에서 디지털 유로나 디지털 달러 대안의 연방 준비 확대와 같은 CBDC 출시가 정부 발행 대안을 선호하게 하여 개인 스테이블코인에 대한 규제 제한을 부과할 수 있습니다. 예금 손실에 반발하는 은행 산업의 반발은 스테이블코인 운영을 경제적으로 불가능하게 만드는 엄격한 자본 요건, 거래 제한, 또는 전면적인 금지에 대한 정치적 압력을 생성할 수 있습니다.

-

미국-중국 긴장, 제재 체제 확장 또는 금융 전쟁과 같은 지정학적 발전은 국가정책의 도구로서 스테이블코인 인프라, 거래소 관계 또는 블록체인 프로토콜을 대상으로 할 수 있습니다. 경기침체, 국가 부채 위기 또는 은행 시스템 불안정 등과 같은 거시 경제적 스트레스는 스테이블코인에 대한 상환 압력을 동시에 증가시키면서 국채 및 은행 예금처럼 준비금의 결함을 초래하여 동시의 공급과 수요 충격을 일으킬 수 있습니다.

-

어떤 시나리오가 전개되는지 평가하기 위한 신호에는 월간 순 창조나 상환 수치가 포함되며, 월간 순 창조가 100억 달러를 초과하면 강세 궤도가 시사되고 순 상환이 발생하면 약세 결과가 초래됩니다. 준비금 감사 공시 및 모든 인증 의견 자격 부여는 공개적인 디페그 발생 이전에 새로이 나타나는 지급 불능 우려에 대한 경고 신호가 됩니다.

-

주요 기술 회사나 전통 금융 기관으로부터 새로운 발행자가 출시되면 시장 잠재력을 검증할 것이며, 출장이나 폐쇄는 통합 혹은 규제 압력을 시사합니다. 은행 파트너십 발표나 종료는 기관 수용이나 거절을 나타내며, 주요 은행들이 스테이블코인 인프라를 통합하는 것이 강세 시나리오를 지원하고, 관경 절단은 위험 상승을 암시합니다.

-

크로스 체인 유동성 이동은 사용자 선호를 나타내며, Ethereum 생태계의 성장이 기관 채택을 시사하는 반면, 트론의 지배력은 신흥 시장 결제 집중을 제안합니다. 승인받은 현물 스테이블코인 ETF 포함으로 스테이블코인을 사용한 인카인드 생성/상환 승인이 있는 상장지수펀드는 기관 접근성을 크게 확장시킵니다.

-

GENIUS 법과 MiCA 이상의 규제 개발, 특히 아시아 금융 중심 및 신흥 시장에서의 규제 개발이 지리적 분포를 형성합니다. 담보로 사용되는 스테이블코인을 사용한 DeFi 총 가치 잠금이 생산적인 배치를 나타내며, 스테이블코인 공급이 증가함에도 불구하고 TVL이 감소하면 창고 저장을 시사합니다. 기업의 재무 관리나 B2B 결제 채택 발표는 기업 사용 사례를 검증하고, 결제 처리 업체의 거래량 성장률은 투기에서 멀리 벗어나 주된 채택을 나타냅니다.

-

연말 2025년까지의 궤도는 강세 시나리오와 가장 일관성이 있습니다. 이는 3분기의 기록적 성장에 따른 모멘텀, 4분기의 계절적 패턴이 역사적으로 강세를 보이는 패턴, GENIUS 법학 통과 후 규제 명확성의 개선, 계층 2 확장을 통한 인프라 성숙, 그리고 크로스 체인 브리지의 마찰 감소, 블랙록, 프랭클린 템플턴, 주요 결제 처리업체로부터의 기관 검증에서 나타납니다.

-

2025년 12월까지 4,000억 달러 총 공급량 예측은 현재 성장률이 완화되지만 긍정적이라면 달성 가능하게 보입니다. 2026년 전망은 암호화폐 시장 성과에 크게 의존하며, 지속적인 비트코인과 이더리움 강세가 지속된 스테이블코인 확장을 지지하고, 장기 약세장은 중립적 또는 하락 시나리오를 촉발하게 됩니다.

최종 생각

-

456억 달러의 분기별 급증과 3,000억 달러의 총 자본화를 초과한 상황은 스테이블코인의 진화에 있어 분기점이 됩니다. 무엇이 시작되었느냐는 편리함을 제공하는 도구가 단순한 가치 이동에 목표를 둔 것이 아니고, 암호화폐 거래소들 간의 파이아트 변환 마찰 없이 운영되는 새로운 금융 및 결제 방법을 발전시키는 배경이었던 방법입니다.

-

실제 환경 자산과의 수렴은 사용자들이 USDT와 USDC에서 최대 유동성 사이를 원활하게 움직이는 통합 스택을 만들고, USDe와 USDY에서 수익을 최적화하며, 블랙록 BUIDL 및 프랭클린 BENJI에서 기관 등급 수익을 얻고, 단일 국채를 통해 직접 국채 노출을 제공하는 경우를 예로 들 수 있습니다. 시계열 운영, 즉각적인 정산, 스마트 계약을 통한 프로그래머블 자동화, 지리적 제한 없음으로 인한 글로벌 접근성 등과 결합되어 기존의 금융 인프라와 비교할 수 없는 역량을 제공합니다. BlackRock, Franklin Templeton, Stripe, PayPal, 그리고 Visa를 포함한 기관들은 스테이블코인이 투기적 실험이 아닌 차세대 금융의 기반 인프라를 의미한다는 인식을 신호하고 있습니다.

현재의 규모가 진정으로 체계적인 온체인 금융 및 글로벌 결제 인프라의 기반이 될 수 있을지에 대한 상당한 의문점이 남아 있습니다. 활발한 주소 수 감소와 공급 증가의 역설은 Q3 급증의 많은 부분이 순환 유동성을 통한 실제 경제 활동을 촉진하는 대신 기관의 창고 관리 및 포지셔닝을 나타낸다는 점을 시사합니다. 봇이 지배하는 거래 지표, 지리적 및 체인 간의 분열, 주요 관할 지역에서의 규제 불확실성, 은행 집중, 파생상품 의존성, 잠재적 거시금융 혼란으로 인한 체계적 위험 등이 채택을 제한합니다. 3,000억 달러가 넘는 발행량과 경제적으로 활발한 순환 중인 스테이블코인의 작은 액수 간의 격차는 시장이 초기 수용과 주류 인프라 사이에서 전환 단계에 있음을 나타냅니다.

스테이블코인을 준비금 계층 인프라로 시험하려면 예측에서 상정한 수조 달러 공급으로 확장할 수 있는지, 시장 스트레스를 통해 안정성을 유지할 수 있는지, 주요 관할지역에서 규제 수용을 달성할 수 있는지, 암호화폐 고유 사용 사례를 넘어 진정한 결제 및 대규모 재무 관리로 확장할 수 있는지, 체인 및 발행자 간 유동성 분열을 해결할 수 있는지, 충분한 사용 사례에서 구식 시스템보다 더 효율적임을 입증하여 전환 비용을 정당화할 수 있는지가 관건입니다. 기록적인 Q3 유입은 상당한 모멘텀을 보여주지만, 주로 암호화폐 시장에 서비스를 제공하는 3,000억 달러에서 글로벌 상업 및 금융을 뒷받침하는 수조 달러 규모로의 전환은 아직도 투기의 영역에 속합니다.

점점 분명해지는 것은 스테이블코인이 흥미로운 실험에서 주요 기관들이 대응해야 하는 확립된 시장 인프라로 전환되었다는 점입니다. 경쟁적 위협, 파트너십 기회, 혹은 규제적 도전으로서 3,000억 달러의 달러 표기 자산이 블록체인 레일에서 즉시 결제되는 현실은 은행, 결제, 자산 관리, 그리고 규제 부문에서 전략적 대응을 요구합니다.

2025년의 스테이블코인 대복귀는 과거 최고치로의 회복이 아니라 디지털 달러가 글로벌 금융의 중요한 부분으로 내장되는 새로운 구조적 단계로의 가속화일 수 있습니다. 반대로 규제 통합과 시장 성숙이 성장을 제한하기 전의 최고점일 수도 있습니다. 이 대답은 스테이블코인 시장뿐만 아니라 블록체인 기술의 글로벌 경제 시스템 통합의 더 넓은 궤적을 정의할 것입니다.