Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Maar in 2025 is dat narratief fundamenteel verschoven. Bitcoin wordt steeds minder gezien als inert kapitaal en steeds meer als productieve infrastructuur die een betekenisvol rendement kan genereren via on-chain deploy‑strategieën, gestructureerde leenmodellen en treasurybeheer op institutioneel niveau.

De katalysator voor deze transformatie is geen speculatieve hype, maar volwassen infrastructuur. Regulatory clarity, institutional custody solutions, and compliant yield protocols zijn samengekomen en hebben mechanismen ontsloten waarmee bedrijfsschatkisten, asset managers en staatsfondsen hun Bitcoinposities kunnen inzetten in inkomensgenererende strategieën, zonder in te leveren op veiligheid of naleving. Deze verschuiving vertegenwoordigt Bitcoins tweede akte – voorbij toegang en accumulatie, richting actieve kapitaalinzet.

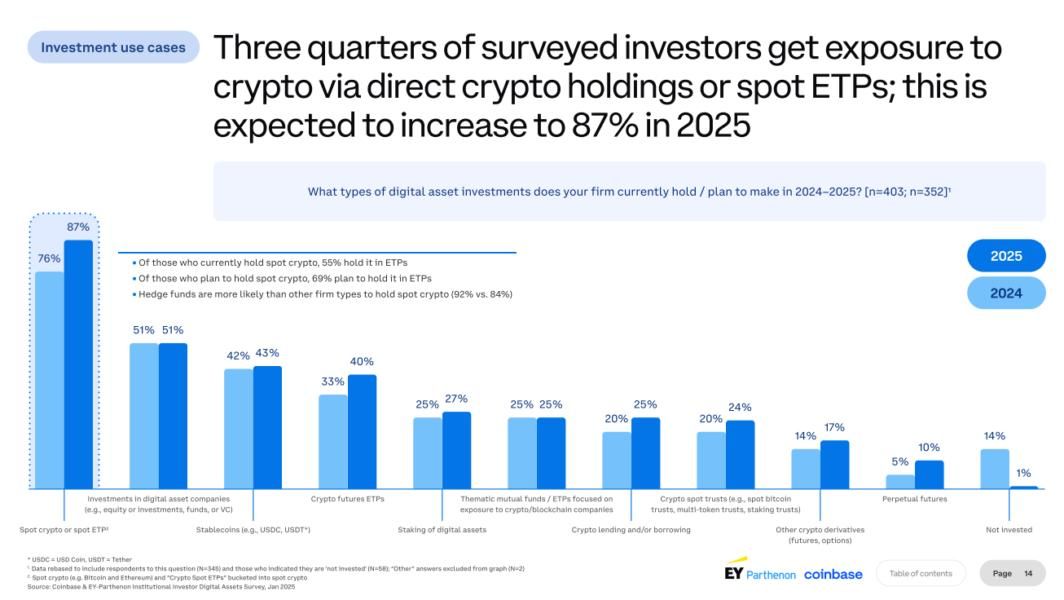

Waarom is dit nu relevant? Bitcoin‑ETF’s hebben het toegankelijkheidsprobleem opgelost. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, waardoor BTC een genormaliseerde activaklasse werd binnen traditionele portefeuilles. Maar louter passieve blootstelling lost het probleem van opportuniteitskosten niet op. Instellingen die honderden miljoenen in Bitcoin houden – with over $200 billion in BTC now held institutionally – staan onder toenemende druk om rendement te genereren dat vergelijkbaar is met andere treasury‑activa. Rendementsinzet is de volgende grens, en de infrastructuur om dit te ondersteunen is eindelijk operationeel.

Waarom instellingen Bitcoin‑rendement willen

Corporate finance werkt volgens een eenvoudig principe: kapitaal moet werken. Portefeuillemanagers roteren activa, hedgen posities, optimaliseren looptijden en halen overal waar mogelijk rendement. Toch blijft het merendeel van de institutionele Bitcoin‑posities volledig inactief – ze genereren geen inkomen terwijl ze bewaarkosten met zich meebrengen die kunnen variëren van 10 tot 50 basispunten per jaar.

Dit creëert een paradox. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, maar de overgrote meerderheid beschikt niet over mechanismen om die posities productief in te zetten. Voor treasurers die gewend zijn aan geldmarktfondsen met 4–5% rendement of kortlopende obligaties met voorspelbare opbrengsten, voelt het bewaren van Bitcoin in cold storage alsof je kapitaal parkeert op een niet‑rentedragende rekening – ongeacht het potentiële koersrendement.

De opportuniteitskosten worden onhoudbaar. Zoals een treasury‑directeur het verwoordde: “Als je Bitcoin in bewaring hebt, verlies je 10–50 basispunten aan die kosten. Dat wil je neutraliseren.” De druk gaat niet alleen over maximaal rendement, maar ook over portefeuille‑efficiëntie, concurrentiepositie en aantonen dat Bitcoin kan functioneren als werkkapitaal in plaats van louter speculatieve reserves.

Passief aanhouden wordt vanuit meerdere richtingen uitgedaagd. Ten eerste heeft regelgevende duidelijkheid belangrijke barrières weggenomen. The repeal of SEC Staff Accounting Bulletin 121 in 2025 schrapte balans‑nadeelen voor banken die crypto voor klanten aanhouden, terwijl kaders zoals de CLARITY Act juridische zekerheid boden voor custody‑operaties. Ten tweede is infrastructuur op institutioneel niveau volwassen geworden. Custody providers now offer insurance coverage ranging from $75 million to $320 million, met multi‑party computation‑beveiliging en compliance‑kaders die voldoen aan fiduciaire standaarden.

Ten derde neemt de concurrentie toe. Corporate treasurers die ooit vooropliepen met Bitcoin‑accumulatiestrategieën, evalueren nu hoe ze extra waarde uit die posities kunnen halen. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, tegenover ongeveer $80 miljard vandaag. Naarmate de adoptie toeneemt, zullen instellingen die rendementsinzet beheersen strategische voordelen hebben ten opzichte van partijen die uitsluitend passief blijven.

De aanbodzijde en de rendementskans

De architectuur van Bitcoin creëert een uniek rendementsdynamiek. In tegenstelling tot proof‑of‑stake‑blockchains, waar validators stakingbeloningen verdienen, biedt Bitcoins proof‑of‑work‑model geen native rendementsmechanisme. De beveiliging van het netwerk komt van mining, niet van staking, en halveringen verminderen de nieuwe uitgifte van coins geleidelijk. De halvering van april 2024 verlaagde de blokbeloning tot 3,125 BTC, waardoor roughly 700,000 new Bitcoin will enter circulation over the next six years.

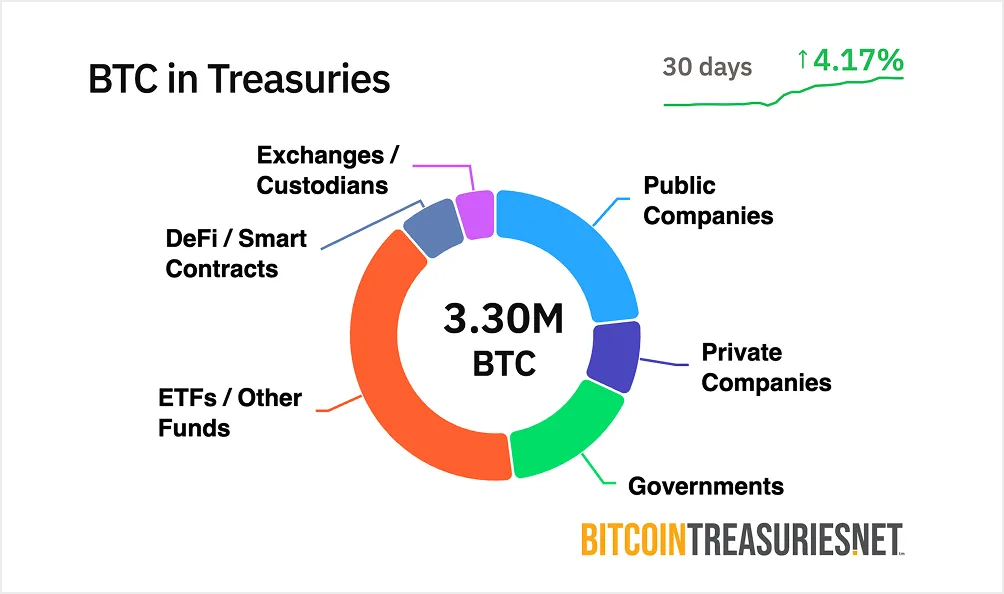

Dit schaarstemodel is Bitcoins kracht als waardeopslag. Maar het creëert wat praktijkmensen het “idle BTC‑probleem” noemen. Over $200 billion in Bitcoin sits in institutional treasuries en genereert geen enkel inkomen. De marktkapitalisatie van $1,3 biljoen vertegenwoordigt enorm vergrendeld kapitaal. Industry estimates suggest less than 2% is deployed as productive capital via rendementsstrategieën.

De kans is structureel. De volatiliteit van Bitcoin is aanzienlijk gedaald – dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. Deze maturiteit maakt Bitcoin geschikt voor vastrentende strategieën die voorheen waren voorbehouden aan obligaties of staatspapier. Institutionele allocators zien BTC in toenemende mate niet als pure hoog‑beta‑speculatie, maar als een legitiem treasury‑actief dat rendement moet opleveren in verhouding tot zijn risicoprofiel.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, wat wijst op groeiende infrastructuur voor on-chain rendement. Maar het merendeel van deze activiteit betreft wrapped Bitcoin op Ethereum of sidechains, in plaats van native inzet. De kloof tussen de marktomvang van Bitcoin en zijn rendementsinfrastructuur creëert kansen. Naarmate composable protocollen volwassen worden en regelgevende kaders zich consolideren, kan de adresseerbare markt voor institutioneel Bitcoin‑rendement in de volgende cyclus oplopen tot honderden miljarden.

Institutionele deploy‑kaders en on-chain infrastructuur

Het inzetten van Bitcoin voor rendement vraagt om meer dan alleen leenprotocollen. Instellingen verlangen bewaardiensten, audit‑trails, naleving van regelgeving en transparante risicokaders die voldoen aan fiduciaire standaarden. De infrastructuur die deze vereisten ondersteunt, is in 2025 drastisch geëvolueerd.

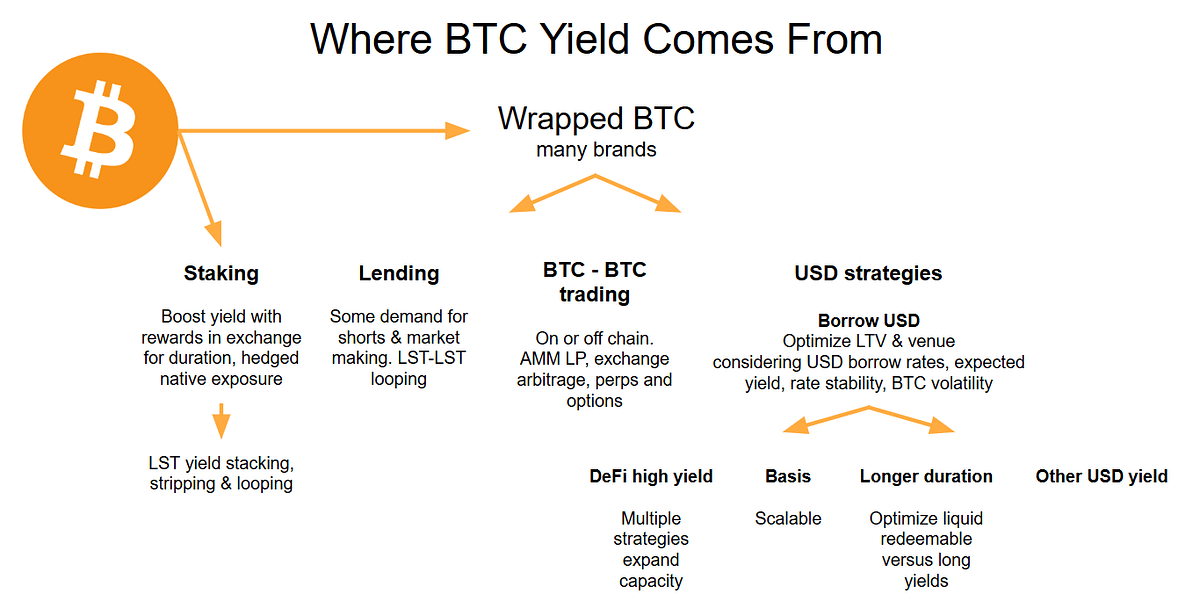

On-chain lenen is het meest rechttoe‑rechtaan mechanisme voor inzet. Over‑gecollateraliseerde leenprotocollen zoals Aave, which holds nearly $44 billion in total value locked, stellen instellingen in staat Bitcoin – doorgaans als wrapped BTC (wBTC) – te storten en variabele rendementen te verdienen van leners. De rentes schommelen tussen 3–7%, afhankelijk van de benuttingsgraad, met hogere rentes in periodes van sterke vraag naar leningen.

De mechaniek is relatief eenvoudig. Een corporate treasury stort wBTC in een leenpool. Leners die liquiditeit nodig hebben, zetten onderpand ter waarde van 150–200% van de lening. Smart contracts liquideren automatisch posities die onder‑gecollateraliseerd raken, ter bescherming van de kredietverstrekkers. De instelling ontvangt rente die door leners wordt betaald, met opbrengsten uitgedrukt in Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL door nul‑fee‑leningen te bieden en tegelijkertijd de rendementen voor kredietverstrekkers te maximaliseren via vault‑strategieën.

Rendementdragende treasuries vormen een meer gestructureerde benadering. In plaats van directe interactie met protocollen kunnen instellingen Bitcoin inzetten via beheerde rendementsproducten die specifiek zijn ontworpen voor corporate treasuries. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, met een doelrendement van 4–8% op jaarbasis netto, uitgekeerd in Bitcoin voor niet‑Amerikaanse institutionele beleggers. Het fonds verzorgt alle operationele complexiteit – strategie‑uitvoering, risicobeheer, compliance – terwijl beleggers eenvoudig in‑ en uitstappen in BTC.

Deze producten markeren een belangrijke verschuiving. Voorheen hadden corporate treasuries interne crypto‑expertise nodig om toegang te krijgen tot rendement. Nu verpakken institutionele managers Bitcoin‑inzet in kant‑en‑klare oplossingen met vertrouwde fondsstructuren, kwartaalrapportages en fiduciaire supervisie. The fund targets returns net of all fees and expenses, waardoor prestaties transparant en vergelijkbaar worden met traditionele vastrentende producten.

The distinction between fixed and variable yield models matters for risk management. Variabele rendementstrategieën koppelen opbrengsten aan marktomstandigheden – uitleentarieven stijgen wanneer de vraag hoog is en dalen tijdens rustige periodes. Producten met een vast rendement daarentegen bieden vooraf bepaalde opbrengsten via gestructureerde notes of derivatenstrategieën die niet afhankelijk zijn van gebruiks- of benuttingsgraden. Fixed structures often use covered call writing or basis trading om voorspelbare inkomensstromen te genereren, al begrenzen ze doorgaans het opwaarts potentieel wanneer Bitcoin sterk in waarde stijgt.

De infrastructuur die deze strategieën ondersteunt, is steeds geavanceerder geworden. Bewaarkantoren zoals BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions met multi-party computation-beveiliging, naleving van regelgeving en verzekering. Deze custodians hebben succesvolle inbreuken sinds 2022 met 80% verminderd door innovaties zoals hardwarebeveiligingsmodules en gedistribueerd sleutelbeheer.

Compliance- en auditvereisten zijn geen bijzaak meer. Leading protocols integrate with global reporting standards like MiCA in the EU, zodat instellingen aan de zich ontwikkelende regelgeving kunnen voldoen. Kwartaalrapportages publiceren proof of reserves, governance-raamwerken gebruiken multi-signature DAO’s om protocolparameters te beheren, en transactietransparantie maakt realtime monitoring van de gezondheid van onderpand mogelijk.

De uitrol in de echte wereld schaalt snel op. Terwijl MicroStrategy (nu Strategy) het voortouw nam bij het opbouwen van een Bitcoin-schattingsreserve, bewegen andere bedrijven richting actieve inzet. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative dat expliciet rendementstrategieën omvat als onderdeel van het treasurymanagementkader. De aankondiging van GameStop in maart 2025 dat het Bitcoin zou toevoegen aan de treasuryreserves via converteerbare schulduitgifte, geeft aan dat zelfs detailhandelsbedrijven gestructureerde Bitcoin-blootstelling onderzoeken.

De verschuiving van accumulatie naar inzet is wellicht het duidelijkst zichtbaar in de evolutie van Strategy. The company holds over 628,000 BTC as of July 2025, waarmee het het grootste zakelijke Bitcoinbezit ter wereld heeft. Hoewel Strategy’s kernspeelboek acquisitie via kapitaalrondes blijft, is het bedrijf begonnen rendementmechanismen te verkennen. Its "$42/42" plan targeting $84 billion in capital raises through 2027 houdt in toenemende mate rekening met inzetstrategieën die rendement op de enorme holdings kunnen genereren.

Methoden voor rendement en typen strategieën

De mechanismen om Bitcoinrendement te genereren vallen uiteen in verschillende categorieën, elk met een ander risicoprofiel, operationele vereisten en rendementskenmerken.

Marktneutrale strategieën leveren rendement zonder directionele blootstelling aan de Bitcoinprijs. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, waarbij het prijsverschil tussen beide posities wordt gevangen. In stabiele marktomstandigheden levert deze spread doorgaans 5–10% op jaarbasis op. De strategie is delta-neutraal – ze profiteert van de convergentie van spot- en futuresprijzen, ongeacht of Bitcoin stijgt of daalt.

De uitvoering vereist toegang tot zowel spotmarkten als futuresbeurzen. Een instelling kan bijvoorbeeld voor $10 miljoen aan spot-Bitcoin kopen via een custodian en vervolgens een equivalente nominale waarde aan futures short gaan op platforms als CME of Binance. Naarmate het futurescontract de expiratie nadert, convergeert de prijs naar spot, en de instelling incasseert de basis als winst. Automated bots optimize rate capture, al is uitvoeringssnelheid cruciaal om slippage tijdens volatiele periodes te vermijden.

Funding rate-arbitrage werkt vergelijkbaar, maar gebruikt perpetual swaps in plaats van futures met een einddatum. In bull markets, perpetual swap longs pay shorts a funding rate, vaak 2–5% per jaar. Instellingen gaan long in spot-Bitcoin en short in perpetual-contracten, waarbij ze regelmatige fundingbetalingen innen. De strategie vereist constante monitoring, omdat funding rates tijdens bearish omstandigheden negatief kunnen worden, waardoor winstgevende trades in verlieslatende posities veranderen.

Covered call-strategieën zijn het meest breed toegepaste rendementmechanisme voor institutionele Bitcoinhouders. The approach involves holding Bitcoin while selling call options against those holdings, waarbij premie-inkomsten worden geïnd in ruil voor een begrenzing van het opwaarts potentieel als BTC boven de uitoefenprijs stijgt. Bitcoin's historically high implied volatility - often exceeding 46% – vertaalt zich in grotere optiepremies dan bij traditionele activa.

De mechaniek is eenvoudig. Een treasury met 100 BTC kan callopties verkopen met een uitoefenprijs die 10% boven de huidige prijs ligt en een looptijd van 30 dagen heeft. Als Bitcoin onder de uitoefenprijs blijft, behoudt de instelling de premie – typisch 2–3% van de positiewaarde per maand. Als Bitcoin boven de uitoefenprijs stijgt, wordt de positie uitgeoefend, maar de instelling profiteert nog steeds van de uitoefenprijs plus de geïnde premie. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, wat wijst op mainstream institutionele interesse in covered call-strategieën voor Bitcoinyield.

Het nadeel is de opportuniteitskost. During strong bull markets, covered call strategies historically lag their underlying asset omdat het opwaarts potentieel wordt begrensd op de uitoefenprijs. Een Bitcoinhouder die begin 2024 calls met een uitoefenprijs van $100.000 verkocht, zou een aanzienlijk deel van de waardestijging hebben misgelopen toen BTC daarboven uitbrak. Conservatieve implementaties gebruiken out-of-the-money uitoefenprijzen (5–15% boven de huidige prijs) om enig opwaarts potentieel te behouden en toch betekenisvolle premies te innen.

Verschillende ETF-producten verwerken tegenwoordig covered call-strategieën voor retail- en institutionele toegang. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield via gelaagde calloptieverkopen op Bitcoinblootstelling. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns via synthetische longposities gecombineerd met wekelijkse call-writing. Deze producten tonen aan dat geavanceerde optiestrategieën op schaal operationeel kunnen worden gemaakt voor institutionele inzet.

Gestructureerde leen- en kluisstrategieën vormen meer complexe implementaties. DeFi-optiekluisen zoals Ribbon Finance automatiseren de uitvoering van covered calls, dynamically selecting strike prices based on volatility and optimizing returns via algoritmisch beheer. Yields range from 5-10% annually, waarbij het protocol alle operationele complexiteit afhandelt, inclusief uitoefenprijsselectie, rolbeheer en premie-inning.

Put-selling kluizen werken omgekeerd – instellingen verkopen putopties op Bitcoin, innen premies en accepteren daarbij de verplichting om BTC tegen een lagere uitoefenprijs te kopen als de optie wordt uitgeoefend. This strategy generates 4-8% yields terwijl ze mogelijk Bitcoin met korting verwerven tijdens correcties. Het risico is dat instellingen stabiele-muntcollateraal ter grootte van de uitoefenprijs moeten aanhouden, waardoor kapitaal wordt vastgezet dat anders elders ingezet had kunnen worden.

Bitcoin-gedekte kredietverlening via CeFi-platforms biedt meer conservatief rendement met andere risicoprofielen. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields op Bitcoinleningen aan gescreende institutionele kredietnemers. Deze platforms zijn na de CeFi-falingen van 2022 hersteld door strengere onderpandeisen, kredietnemerscreening en transparantiestandaarden te implementeren die voldoen aan institutionele fiduciaire verplichtingen.

De afweging tussen risico en rendement is fundamenteel. Marktneutrale strategieën bieden lagere opbrengsten (2–10%) maar minimale directionele blootstelling. Covered calls genereren hogere inkomsten (5–15%) maar begrenzen waardestijging. DeFi-leningen kunnen dubbelcijferige rendementen opleveren, maar brengen smart contract-risico en tegenpartijrisico met zich mee. Institutionele allocators moeten de strategiekeuze afstemmen op hun mandaat – conservatieve pensioenfondsen geven mogelijk de voorkeur aan gereguleerde CeFi-leningen, terwijl agressievere treasuries kunnen inzetten op DeFi-kluizen of derivatenstrategieën.

Infrastructuur, risico’s en compliance-uitdagingen

Rendementsgeneratie introduceert operationele complexiteit die institutionele beleggers niet kunnen negeren. De infrastructuur die Bitcoininzet ondersteunt, moet voldoen aan strikte eisen rond custody, beveiliging, compliance en risicobeheer – standaarden die veel op retail gerichte protocollen niet halen.

Custody blijft fundamenteel. Instellingen kunnen – en zullen – geen Bitcoin inzetten in protocollen die van hen vereisen dat zij de bewaring opgeven of privésleutels blootstellen. Leading providers use multi-party computation (MPC) technology die sleutelfragmenten over meerdere partijen verdeelt, zodat geen enkele entiteit zelfstandig toegang tot de fondsen kan krijgen. MPC prevents insider theft even if one key fragment is compromised, omdat voor het reconstrueren van een volledige sleutel meerdere onafhankelijke partijen moeten samenwerken.

Cold storage, multi-signature wallets, and hardware security modules vormen de ruggengraat van institutionele custody. Cold wallets houden privésleutels offline en fysiek gescheiden van internetverbindingen, waardoor ze beschermd zijn tegen externe aanvallen. Multi-signature goedkeuringen vereisen dat meerdere bevoegde partijen transacties ondertekenen, waardoor single points of failure worden geëlimineerd. HSM’s bieden manipulatiebestendige cryptografische bescherming en beveiligen sleutels tegen fysieke diefstal of interne compromittering.

Controlemogelijkheid en transparantie zijn ononderhandelbaar. Institutionele beleggers vereisen realtime inzicht in de gezondheid van het onderpand, liquidatierisico’s en geldstromen. Leading protocols publish quarterly proof-of-reserve audits die door derden worden geverifieerd, zodat wordt verzekerd dat de reserves overeenkomen met de uitstaande verplichtingen. Alle mint-, burn- en transactiegegevens moeten publiek verifieerbaar on-chain zijn, zodat instellingen de solvabiliteit van het protocol onafhankelijk kunnen valideren zonder uitsluitend op verklaringen van de operator te vertrouwen.

Governance-controles voorkomen ongeoorloofde transacties en beheersen protocolrisico. Multi-signature DAOs collectively manage parameter changes, zodat geen enkele partij kritieke variabelen zoals collateralization ratios of liquidatiedrempels eenzijdig kan wijzigen. Instellingen eisen formele governanceraamwerken met time-locks op parameterwijzigingen, noodpauzemechanismen en duidelijke escalatieprocedures voor het afhandelen van beveiligingsincidenten.

Naleving van regelgeving wordt complexer naarmate kaders zich ontwikkelen. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. stellen normen vast voor bewaring, anti-witwasvereisten en rapportageverplichtingen. Het New York Department of Financial Services heeft specifieke normen voor cryptobewaring opgesteld, die vereisen dat instellingen aantonen dat zij aan de regelgevende kaders voldoen voordat zij diensten aan institutionele cliënten mogen aanbieden.

De risico’s bij de inzet van Bitcoin-yield zijn aanzienlijk en moeten actief worden beheerd. Rehypothecatie – het meerdere keren uitlenen van klantactiva – blijft een punt van zorg in gecentraliseerde leningen. Instellingen moeten verifiëren dat custodians 1:1-reserves aanhouden en zich niet bezighouden met niet‑openbaar gemaakte rehypothecatie die tijdens stressperiodes systeemrisico kan creëren.

Wanbetaling door tegenpartijen vormt het meest voor de hand liggende risico. Als een leenplatform insolvent wordt, kunnen depositohouders een deel of al hun Bitcoin verliezen, ongeacht de onderpandregelingen. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, toont aan dat zelfs geavanceerde platforms kwetsbaar blijven. Instellingen zouden moeten diversifiëren over meerdere custodians en protocollen om concentratierisico te vermijden dat tot catastrofale verliezen kan leiden.

Een liquiditeitsmismatch tussen activa en passiva kan stress veroorzaken tijdens volatiele periodes. Wanneer een instelling Bitcoin stort in een leenprotocol met directe aflossing, maar het protocol die activa voor vaste termijnen uitleent, ontstaat een duration mismatch. Tijdens marktverstoring kan het protocol mogelijk niet over voldoende liquiditeit beschikken om opnameverzoeken te honoreren, waardoor aflossingen worden vertraagd of opgeschort. Institutions should clarify redemption terms upfront and maintain liquid reserves om operationele behoeften op te vangen.

Het onderscheid tussen wrapped Bitcoin en native Bitcoin is belangrijk voor risicobeoordeling. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, en functioneert als een ERC‑20‑token op Ethereum dat 1:1 wordt gedekt door echte Bitcoin die wordt aangehouden door custodians zoals BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, waardoor BTC‑houders toegang krijgen tot lenen, traden en yield farming op Ethereum.

The wBTC model relies on a federated custody structure waarin meerdere instellingen fungeren als merchants en custodians. Hoewel quarterly audits verify 1:1 backing, moeten instellingen erop vertrouwen dat custodians de reserves niet verkeerd beheren of insolvent raken. Deze centralisatie introduceert risico’s die native Bitcoin op Layer‑2‑oplossingen zoals Rootstock of Lightning Network mogelijk kan vermijden, al hebben die ecosystemen een veel minder volwassen yield‑infrastructuur.

Smartcontractrisico geldt voor elke DeFi‑inzet. Zelfs goed geauditeerde protocollen kunnen kwetsbaarheden bevatten die door kwaadwillenden worden uitgebuit. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, actieve bug bounty‑programma’s met beloningen in de orde van zes‑ of zevencijferige bedragen voor het melden van kwetsbaarheden, en bewezen staat van dienst onder stressomstandigheden.

Compliance- en auditraamwerken moeten voldoen aan de eisen van institutionele risicocommissies. Gerealiseerde yield versus impliciete yield moet transparant zijn – sommige protocollen adverteren hoge APY’s die tokentoekenningen omvatten in plaats van daadwerkelijke kasopbrengst. Slippage, handelskosten en gas fees kunnen het rendement bij high‑frequency‑strategieën aanzienlijk uithollen. Drawdown‑analyse die maximale verliezen tijdens ongunstige marktomstandigheden laat zien, helpt instellingen de worstcasescenario’s te begrijpen.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, gedreven door de vraag naar compliance‑gecertificeerde oplossingen. Maar groei hangt ervan af of infrastructuuraanbieders deze risico‑ en complianceuitdagingen op schaal weten op te lossen.

Wat Dit Betekent voor Corporate Treasuries en Institutionele Allocatie

De verschuiving van passief aanhouden naar actieve inzet verandert fundamenteel hoe corporate treasurers naar Bitcoin‑blootstelling kijken. In plaats van BTC uitsluitend te zien als inflatiehedge of speculatieve apprecatiepositie, kunnen treasuries het nu behandelen als werkkapitaal dat rendement genereert dat vergelijkbaar is met andere liquide activa.

Neem een corporate treasurer die $500 miljoen aan kasequivalenten beheert. Traditioneel staat dat kapitaal in geldmarktfondsen met een rendement van 4–5% of kortlopende commercial paper met voorspelbare opbrengsten. Stel nu dat 10% van die portefeuille – $50 miljoen – wordt toegewezen aan Bitcoin. Bij nul yield genereert die BTC geen inkomen en brengt hij bewaarkosten met zich mee. Maar als deze wordt ingezet in een conservatieve yieldstrategie die jaarlijks 4–6% oplevert, levert de positie een betekenisvolle treasury‑inkomstenstroom op, terwijl de Bitcoin‑blootstelling behouden blijft.

The transformation of digital asset treasuries into working capital maakt verschillende strategische verschuivingen mogelijk. Ten eerste kan Bitcoin fungeren in leverancierscontracten en B2B‑afwikkelingen. Wereldwijd opererende bedrijven zouden leveranciersovereenkomsten in BTC kunnen denomineren en on‑chain settlementrails gebruiken die de kosten van forexconversie en afwikkeltijden verlagen. De yield die op Bitcoinreserves wordt gegenereerd, compenseert het volatiliteitsrisico van het aanhouden van een deel van het werkkapitaal in digitale activa.

Ten tweede kunnen treasuries Bitcoin gebruiken als onderpand voor liquiditeitsbeheer. In plaats van BTC te verkopen om cash vrij te maken – wat belastbare gebeurtenissen triggert en toekomstige waardestijging mist – kunnen bedrijven Bitcoin als onderpand inzetten voor stablecoinleningen of kredietfaciliteiten. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value aan liquiditeit, terwijl de langetermijn‑BTC‑blootstelling behouden blijft.

Ten derde creëert yield‑inzet extra opties voor kapitaalallocatie. Een treasury die jaarlijks 5% verdient op Bitcoin‑posities kan dat rendement herinvesteren in bedrijfsactiviteiten, aandeleninkoop of extra Bitcoinacumulatie. Het samengestelde effect over meerdere jaren verhoogt het totale rendement aanzienlijk in vergelijking met passief aanhouden.

De psychologische verschuiving is minstens zo belangrijk. CFO’s en raden van bestuur die Bitcoin als speculatief zagen, zien het nu als productief. Survey data showing 83% of institutional investors planning increased crypto allocations weerspiegelt het groeiende vertrouwen dat Bitcoin aan fiduciaire verplichtingen kan voldoen in plaats van te dienen als een moonshot‑gok. Yield‑inzet vormt de brug tussen crypto‑native enthousiasme en de eisen van institutioneel risicobeheer.

Portefeuillegedrag verandert wanneer Bitcoin inkomen genereert. Treasuries kunnen een groter percentage van de reserves aan BTC toewijzen als zij rendementen kunnen behalen die vergelijkbaar zijn met obligaties of staatsleningen. Een conservatieve allocatie van 2–3% kan uitgroeien tot 5–10% als de risico‑gewogen rendementen een grotere blootstelling rechtvaardigen. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 gaat uit van deze dynamiek – naarmate de yield‑infrastructuur volwassener wordt, neemt de institutionele interesse in Bitcoin evenredig toe.

De implicaties reiken verder dan alleen corporate treasuries, naar pensioenfondsen, endowments en staatsinvesteringsfondsen. Deze instellingen beheren biljoenen aan vermogen onder strikte mandaten die diversificatie, rendementsgeneratie en bescherming tegen neerwaartse risico’s vereisen. Bitcoin’s correlatie met traditionele activa, in combinatie met een volwassen wordende yield‑infrastructuur, maakt het steeds aantrekkelijker voor portefeuillediversificatie. Family offices alloceren al 25% van hun portefeuilles aan crypto, en grotere institutionele kapitaalpools zullen waarschijnlijk volgen naarmate compliance‑raamwerken zich consolideren.

Vooruitzichten en implicaties voor het cryptolandschap

Het traject van de inzet van Bitcoin‑yield wijst op verschillende ontwikkelingen die de cryptomarkten de komende 3–5 jaar waarschijnlijk zullen hervormen.

Schaalvergroting van infrastructuur is de meest onmiddellijke evolutie. De total value locked (TVL) in Bitcoin DeFi groeide het afgelopen jaar met 228%, maar dat vertegenwoordigt nog steeds slechts een klein deel van Bitcoin’s totale marktkapitalisatie. Naarmate protocollen volwassen worden en institutionele adoptie versnelt, kan de on‑chain Bitcoin‑TVL groeien van miljarden naar honderden miljarden. Deze schaalvergroting vereist verbeteringen in gebruikerservaring, optimalisatie van gas fees op Layer‑2‑oplossingen en voortdurende versterking van de beveiliging via audits en bug bounties.

Yieldcurves voor op Bitcoin gebaseerde producten kunnen ontstaan naarmate de markt volwassener wordt. Momenteel lopen yields sterk uiteen op basis van strategie, protocol en marktomstandigheden. In de tijd kunnen institutionele geldstromen meer voorspelbare termijnstructuren creëren – 3‑maands Bitcoin‑leentarieven, 6‑maands basis trade‑yields, 1‑jaars rendementen op gestructureerde producten. Deze yieldcurves zouden prijstransparantie bieden en geavanceerdere portefeuillebouw mogelijk maken, waarbij Bitcoin wordt gebruikt als een kernalternatief binnen vastrentende beleggingen.

Regulatoire kaders zullen zich blijven ontwikkelen om zich specifiek op Bitcoin‑yield te richten. Huidige richtlijnen focussen primair op custody en spot trading, maar naarmate institutionele yield‑producten opschalen, zullen toezichthouders waarschijnlijk specifieke raamwerken introduceren voor lending, derivaten en gestructureerde producten. Duidelijke regelgeving kan de adoptie versnellen door onzekerheid weg te nemen, al kunnen te restrictieve regels de activiteit naar het buitenland of naar minder transparante structuren duwen.

Het narratief rond Bitcoin zelf verschuift van store‑of‑value naar productief onderpand. Bitcoin is infrastructuur, geen digitaal goud vat deze overgang samen. In plaats van BTC te vergelijken met statische activa zoals edelmetalen, zien instellingen het in toenemende mate als veelzijdige infrastructuur die lending, settlement, collateralization en yieldgeneratie ondersteunt. Dit kader sluit beter aan bij hoe de kapitaalmarkten in de praktijk functioneren – activa zouden rendement moeten genereren, niet enkel in waarde stijgen.

Voor de relatie tussen DeFi en traditionele finance creëert Bitcoin‑yield de meest geloofwaardige brug. Institutionele allocators begrijpen onderpand, rentevoeten en risicopremies. Ze voelen zich veel comfortabeler bij het uitlenen van Bitcoin tegen 5% dan bij het farmen van governance‑tokens op obscure protocollen. Naarmate Bitcoin DeFi‑infrastructuur TradFi‑standaarden overneemt – audit trails, compliance‑raamwerken, gereguleerde custody – verliest het onderscheid tussen on‑chain en traditionele finance aan betekenis. Kapitaal stroomt naar waar de risico‑gecorrigeerde rendementen het hoogst zijn.

Kapitaalmarkten zouden nieuwe instrumenten kunnen zien die in Bitcoin zijn genoteerd of on‑chain worden afgerekend. Bedrijven zouden converteerbare obligaties kunnen uitgeven die in BTC worden terugbetaald. Overheden zouden in Bitcoin genoteerde kortlopende staatsleningen kunnen aanbieden. Afwikkelsystemen voor internationale handel zouden kunnen migreren naar Bitcoin‑rails. Al deze ontwikkelingen zijn afhankelijk van yield‑infrastructuur die Bitcoin voldoende liquide en productief maakt om als geld te functioneren in plaats van enkel als asset.

Belangrijke signalen om in de gaten te houden zijn de lanceringen van grote institutionele yieldprogramma’s. Als een groot pensioenfonds Bitcoin‑yieldstrategieën aankondigt, legitimeert dat de aanpak voor honderden andere institutionele beleggers. Als een staatsinvesteringsfonds Bitcoin‑reserves inzet in gestructureerde yield‑producten, toont dat aan dat zelfs de meest conservatieve kapitaalpools BTC‑yield als acceptabel zien. Elke mijlpaal verlaagt de drempels voor de volgende golf van institutionele adoptie.

On‑chain TVL voor Bitcoin‑gebaseerde protocollen fungeert als een directe indicator van inzetactiviteit. Huidige schattingen suggereren dat minder dan 2% van de Bitcoin als productief kapitaal fungeert. Groei naar 5–10% zou neerkomen op honderden miljarden aan nieuwe inzet, wat waarschijnlijk infrastructuurverbeteringen, competitieve yieldcompressie en brede acceptatie van Bitcoin als legitiem treasury‑asset zou triggeren.

Regulatoire kaders die de classificatie van yield verduidelijken, zullen aanzienlijke onzekerheid wegnemen. Is Bitcoin‑lending een effectentransactie? Leidt het schrijven van covered calls tot specifieke registratievereisten? Hoe moeten grensoverschrijdende Bitcoin‑yieldproducten bronbelasting behandelen? Antwoorden op deze vragen bepalen of institutionele yield‑inzet niche blijft of uitgroeit tot standaardpraktijk.

De relatie tussen Bitcoin’s prijsvolatiliteit en yieldgeneratie creëert interessante dynamieken. Hogere volatiliteit verhoogt de optiepremies, waardoor covered‑call‑strategieën lucratiever worden. Lagere volatiliteit maakt Bitcoin aantrekkelijker als onderpand voor lending, wat de vraag naar leningen en de leentarieven mogelijk verhoogt. Het optimale volatiliteitsregime voor institutionele yield kan afwijken van wat optimaal is voor prijsappreciatie, wat spanningen kan creëren tussen hodlers die maximale koerswinst zoeken en yield farmers die optimaliseren voor inkomen.

Slotgedachten

Bitcoin’s transformatie van inactief reserve‑asset naar productieve kapitaalinfrastructuur is een van de belangrijkste ontwikkelingen binnen het verhaal van institutionele crypto‑adoptie. Toegang was fase één, opgelost door ETF’s en gereguleerde custody. Yield is fase twee, en de infrastructuur om dit te ondersteunen is nu operationeel.

Voor institutionele allocators zijn de implicaties duidelijk. Bitcoin‑posities hoeven niet passief te blijven. Conservatieve leenstrategieën, marktnatuurlijke derivatenposities en gestructureerde yield‑producten bieden mechanismen om rendementen te genereren die vergelijkbaar zijn met traditionele vastrentende activa. De risicoprofielen verschillen, en de infrastructuur is jonger, maar de fundamentele bouwstenen zijn aanwezig.

Corporate treasurers kunnen Bitcoin nu behandelen als werkkapitaal in plaats van louter speculatieve exposure. De gegenereerde yield compenseert custody‑kosten, biedt portefeuillediversificatie en creëert optionaliteit voor kapitaalallocatie. Naarmate meer bedrijven succesvolle inzet laten zien, zal het model zich waarschijnlijk over sectoren en geografieën verspreiden.

Waar moeten marktdeelnemers op letten? Grote institutionele aankondigingen van yieldprogramma’s zullen mainstreamacceptatie signaleren. Groei van on‑chain TVL in Bitcoin‑gebaseerde protocollen zal daadwerkelijke inzetactiviteit aantonen. Regulatoire raamwerken die duidelijkheid bieden rond lending, derivaten en gestructureerde producten zullen barrières voor bredere adoptie wegnemen. Deze indicatoren geven samen aan of Bitcoin‑yield een nichesegment blijft of uitgroeit tot standaard institutionele praktijk.

De evolutie is belangrijk omdat het narratief rond Bitcoin het adoptietraject bepaalt. Als BTC primair wordt gezien als digitaal goud – statisch, appreciërend, maar fundamenteel inert – zal institutionele allocatie beperkt blijven. Conservatieve portefeuilles houden geen grote posities in niet‑renderende activa. Maar als Bitcoin wordt erkend als productieve infrastructuur die in staat is voorspelbare, risico‑gecorrigeerde rendementen te genereren, wordt de adresseerbare institutionele markt dramatisch groter.

De volgende fase van Bitcoin’s institutionele adoptie hangt ervan af of yield‑inzet duurzaam, schaalbaar en compliant blijkt. Vroege signalen suggereren dat de infrastructuur snel volwassener wordt, de institutionele vraag sterk is en de regulatoire kaders zich ontwikkelen om compliant yieldgeneratie te ondersteunen. Voor de instellingen die deze transitie vroeg onder de knie krijgen, kunnen de strategische voordelen aanzienlijk zijn.