De handelsactiviteit van Ethereum op Binance heeft de $6 biljoen in 2025 overschreden, een cijfer dat ongeveer twee tot drie keer hoger ligt dan in eerdere marktcycli. Dit verbluffende aantal weerspiegelt meer dan alleen eenvoudige groei. Het signaleert een fundamentele verschuiving in de werking van cryptomarkten, steeds meer gedreven door speculatie, hefboomwerking en derivaten in plaats van de organische spothandel die eerdere bullmarkten kenmerkte.

Volgens CryptoQuant-analist Darkfost wordt de Ethereum-markt nu meer dan ooit tevoren gedreven door speculatie, waarbij handelaren snelle rendementen nastreven in plaats van duurzame groei. Deze transformatie heeft een veel minder stabiele handelsomgeving gecreëerd, waar volatiliteit en hefboomwerking steeds meer de koersbewegingen bepalen. Ondertussen bereikte open interest op Binance $12,5 miljard in augustus 2025, een vervijfvoudiging ten opzichte van de vorige all-time high van $2,5 miljard in november 2021.

Deze cijfers zijn belangrijk omdat handelsvolume fungeert als de levensader van elke financiële markt. Het onthult wie koopt en verkoopt, met welke snelheid en met welke overtuiging. Maar in crypto, waar derivaten nu goed zijn voor ongeveer 79% van de totale handelsactiviteit, zijn volumestatistieken zowel belangrijker als complexer geworden om te interpreteren. Hoog volume kan wijzen op oprechte interesse en gezonde liquiditeit, maar het kan ook wash trading maskeren, hefboom-speculatie weerspiegelen of wijzen op een dreigende liquidatiecascade.

Hieronder leggen we uit wat handelsvolume eigenlijk betekent in cryptovalutamarkten, hoe het wordt gemeten en gerapporteerd, waarom de stijging in de handelsactiviteit van Ethereum verontrustende patronen over marktstructuur onthult, en wat handelaren en investeerders moeten begrijpen over de relatie tussen volume, prijsontdekking en marktgezondheid.

Wat is Handelsvolume? Definitie en Basisprincipes

Handelsvolume vertegenwoordigt het totale bedrag van een activum dat hands verandert gedurende een bepaalde periode, typisch gemeten over 24 uur in cryptomarkten. In tegenstelling tot traditionele financiële markten met gedefinieerde openings- en sluitingstijden, opereren cryptocurrency-uitwisselingen continu, waardoor unieke uitdagingen ontstaan voor volumeberekening en -interpretatie.

In crypto kan volume op meerdere manieren worden gemeten. De meest voorkomende metriek is notioneel volume, dat de totale dollarwaarde van alle uitgevoerde transacties vertegenwoordigt. Als 100 Bitcoin wordt verhandeld tegen een gemiddelde prijs van $100.000 elk, zou het notionele volume $10 miljoen bedragen. Uitwisselingen en data-aggregators volgen ook handelsaantal (het aantal individuele transacties), unieke actieve adressen en de daadwerkelijke hoeveelheid verplaatste munten.

Diepte van het orderboek biedt een gerelateerd maar onderscheidend concept. Terwijl volume eerdere transacties meet, meet diepte de hoeveelheid aan koop- en verkooporders die op verschillende prijsniveaus wachten. Een uitwisseling zou hoog historisch volume kunnen tonen maar dunne orderboeken, wat betekent dat grote orders nog steeds significant prijsverschil kunnen veroorzaken. Dit onderscheid is vooral belangrijk in crypto, waar liquiditeit kan fragmenteren over tientallen platforms.

Handelsvolume verschilt fundamenteel van het aantal transacties. Een enkele grote institutionele handel kan miljoenen dollars aan volume vertegenwoordigen, maar slechts één transactie. Omgekeerd kunnen duizenden kleine retailhandels talrijke transacties genereren terwijl ze bescheiden totaalvolume produceren. Binance verwerkt gemiddeld $30 miljard aan dagelijkse trades, maar dit weerspiegelt een mix van institutionele blokhandels, algoritmische marktvorming, retail-speculatie en geautomatiseerde handelssystemen.

De meeste grote uitwisselingen rapporteren publiekelijk volumestatistieken, die vervolgens worden geaggregeerd door platforms zoals CoinMarketCap, CoinGecko en The Block. Echter, deze zelfgerapporteerde cijfers zijn historisch gezien onbetrouwbaar gebleken. Onderzoek heeft herhaaldelijk aangetoond dat een aanzienlijk deel van het gerapporteerde crypto-exchangevolume gefabriceerd is via wash trading, waarbij dezelfde entiteit zowel koop- als verkooporders uitvoert om de illusie van activiteit te creëren.

De uitdaging wordt complexer bij het onderscheiden tussen spot- en derivatenvolume. Spotvolume vertegenwoordigt daadwerkelijke cryptocurrency die van eigenaar wisselt, terwijl derivatenvolume contracten weerspiegelt waarvan de waarde afgeleid is van een onderliggend activum. Aangezien één Bitcoin theoretisch een onbeperkt aantal derivatencontracten kan ondersteunen, overtreft derivatenvolume vaak het spotvolume ondanks dat het aanspraak maakt op dezelfde eindige voorraad munten.

Spot vs. Derivatenvolume: Wat drijft de markt vandaag?

De evolutie van de cryptomarkt van spot-dominante naar derivaten-dominante handel markeert misschien wel zijn meest significante structurele transformatie. Terwijl Bitcoin en Ethereum spotvolumes aanzienlijk blijven, vertegenwoordigen eeuwigdurende contracten nu ongeveer 78% van het totale crypto-derivaten-handelsvolume, en derivaten vertegenwoordigen in het algemeen ongeveer 79% van alle cryptomarktactiviteit.

Eeuwigdurende futures, of "perps", verschillen van traditionele futures door nooit te vervallen. In plaats van een vaste datum af te rekenen, gebruiken deze contracten een financieringsratemechanisme dat elke acht uur wordt verrekend om prijzen in lijn te houden met spotmarkten. Wanneer eeuwigdurende contracten boven spot worden verhandeld, betalen longhouders aan shorthouders; wanneer ze er onder worden verhandeld, compenseren shorts longs. Deze continue herbalancering maakt het mogelijk om posities onbepaald te houden terwijl te voorkomen dat overmatige divergentie van onderliggende activaprijzen theoretically voorkomt.

De dominantie van derivatenhandel weerspiegelt verschillende convergerende factoren. Ten eerste stellen derivaten hefboomwerking mogelijk, waardoor handelaren posities kunnen beheersen die veel groter zijn dan hun kapitaalbasis. Platforms bieden regelmatig 100x hefboomwerking aan, wat betekent dat een handelaar $100.000 aan Bitcoin kan controleren met slechts $1.000. Deze versterking spreekt speculanten aan die naar versterkte rendementen streven maar creëert systemische kwetsbaarheid.

Ten tweede bieden derivatenmarkten geavanceerde afdekkingsinstrumenten die voorheen niet beschikbaar waren in crypto. Miners kunnen toekomstige verkoopprijzen vastleggen, waardoor ze beschermd zijn tegen neerwaartse volatiliteit. Marktmakers kunnen risico's efficiënter beheren. Institutionele investeerders maken steeds meer gebruik van derivaten voor blootstellingsbeheer in plaats van spotposities te vergaren, zoals blijkt uit de 26% jaar-op-jaar groei van futures voor Bitcoin en Ethereum.

De gegevens over Ethereum's activiteit in 2025 illustreren deze verschuiving opvallend. Terwijl de $6 biljoen in handelsvolume op Binance robuuste marktgezondheid lijkt te suggereren, onthult context een ander beeld. Deze volume komt voornamelijk van eeuwigdurende swaps en futures in plaats van spotaccumulatie. De $12,5 miljard in open interest vertegenwoordigt hefboomposities, niet daadwerkelijk in portemonnee gehouden Ethereum.

Hefboomwerking en financieringsrentes creëren feedbackloops die volatiliteit versterken. Toen Bitcoin in oktober 2025 naar recordhoogtes steeg, werden in een periode van 24 uur meer dan $19 miljard aan hefboomposities geliquideerd, wat meer dan 1,6 miljoen handelaren beïnvloedde. Deze cascade-achtige liquidaties vonden plaats omdat dalende prijzen marge-oproepen veroorzaakten, wat leidde tot automatische positieversluitingen die prijzen nog verder omlaag dreef, waardoor aanvullende liquidaties in een zichzelf versterkende spiraal op gang kwamen.

De crash in oktober toonde aan hoe derivaten-gedreven volume verschilt van spot-gebaseerde marktactiviteit. Bitcoin daalde 17,2% terwijl het open interest met meer dan 30% daalde, wat onthulde dat veel van de voorafgaande prijsactie hefboomspeculatie weerspiegelde in plaats van duurzame vraag. Zodra de hefboom werd afgebouwd, corrigeerden prijzen scherp.

Deze dynamiek creëert een marktomgeving waarin kortetermijnprijsschommelingen steeds losser worden gekoppeld van fundamentele waardedrijvers. Een derivaten-gedomineerde markt reageert op technische factoren zoals financieringstarieven, liquidatieniveaus en optie-afloopdata net zo goed als op adoptieparameters, ontwikkelingsvoortgang of macro-economische omstandigheden.

Dominantie van Beurzen en Liquiditeitsconcentratie

Marktstructuur in crypto blijft opmerkelijk geconcentreerd, ondanks de proliferatie van handelsplatforms. Binance handhaafde een marktaandeel van 35-39,8% gedurende 2025, waarbij het ongeveer $2,06 biljoen in spot-handelsvolume in Q3 verwerkte. Deze dominantie strekt zich uit over zowel spot- als derivatenmarkten, waar Binance 24,61% van het totale open interest commandeert.

Concentratie van liquiditeit op een enkel platform schept zowel voordelen als risico's. Aan de positieve kant betekent geconcentreerde liquiditeit meestal strakkere spreads en betere uitvoering voor handelaren. Grote orders Here's the translation of the content into Dutch, maintaining your formatting request:

Kan zonder grote prijsimpact worden gevuld wanneer er diepte bestaat. Marketmakers concentreren operaties waar volumen stroomt, waardoor zelfversterkende liquiditeit ontstaat.

Echter, overmatige concentratie introduceert single points of failure. Wanneer Binance zijn marktdominantie in april 2025 vergrootte tot bijna 50% tijdens periodes van marktdruk, werd de beurs effectief systemisch belangrijk. Technische problemen, regelgevende acties of interne problemen bij Binance zouden de wereldwijde cryptomarkten onevenredig beïnvloeden.

Het maker-taker model dat de meeste beurzen gebruiken creëert extra complexiteit. Makers bieden liquiditeit door limietorders in het orderboek te plaatsen, terwijl takers liquiditeit verwijderen door marktorders uit te voeren. Beurzen rekenen doorgaans takers hogere kosten terwijl ze makers belonen, waardoor marktmakend activiteiten worden gestimuleerd. Echter, deze structuur kan fee-tier gaming mogelijk maken waarbij handelaren wash-traden om volumekortingen te behalen.

Kleinere beurzen en gedecentraliseerde locaties bezetten verschillende marktsegmenten. Gedecentraliseerde beurzen (DEX's) hebben nu een marktaandeel van 21,7%, vergeleken met verwaarloosbare niveaus slechts enkele jaren geleden. Platformen zoals Uniswap en dYdX bieden niet-bewarende handel, aantrekkelijk voor gebruikers die prioriteit geven aan de controle over hun activa. Echter, DEX liquiditeit blijft doorgaans orders van grootte kleiner dan grote gecentraliseerde beurzen, wat resulteert in bredere spreads en hogere slippage voor grote transacties.

De concentratie strekt zich verder uit dan platformen naar specifieke handelspaaren en activa. Bitcoin en Ethereum zijn goed voor meer dan 61% van het totale handelsvolume op beurzen, waardoor duizenden altcoins in relatieve obscuriteit blijven handelen. Deze concentratie creëert een hiërarchie waarbij grote activa profiteren van diepe liquiditeit, terwijl kleinere tokens lijden onder gefragmenteerde, dunne markten die vatbaar zijn voor manipulatie.

Slippage, het verschil tussen verwachte en uitgevoerde handelsprijzen, varieert sterk op basis van liquiditeitsconcentratie. Een marktorder van $10 miljoen Bitcoin op Binance kan minimale slippage ervaren gezien de diepte van het platform. Dezelfde order voor een mid-cap altcoin zou de markt 5-10% kunnen bewegen, waardoor de uitvoeringskwaliteit dramatisch wordt beïnvloed.

Hoe volume prijsontdekking beïnvloedt

Prijsontdekking, het proces waarmee markten activawaarden bepalen, hangt kritisch af van handelsvolume. In theorie leiden hogere volumes tot efficiëntere prijsontdekking door diverse deelnemersopinies te incorporeren en de invloed van individuele handelaren te verminderen. Echter, cryptomarkten laten zien dat de kwaliteit van volume belangrijker is dan de kwantiteit.

Echt handelsvolume verbetert prijsontdekking via verschillende mechanismen. Ten eerste betekenen meer transacties dat er meer informatie in prijzen wordt verwerkt. Elke trade vertegenwoordigt de beoordeling van een deelnemer van de faire waarde op dat moment. Het aggregeren van duizenden beoordelingen zou theoretisch dichter bij de ware waarde moeten komen dan een handjevol trades.

Ten tweede correleren hogere volumes doorgaans met nauwere bid-ask spreads. Wanneer veel deelnemers actief handelen, vernauwt concurrentie tussen marketmakers de spread tussen koop- en verkoopprijzen. Nauwe spreads verminderen transactiekosten en maken prijzen continuer in plaats van te springen tussen discrete niveaus.

Ten derde levert volume liquiditeit, waardoor grote spelers posities kunnen openen of sluiten zonder de prijzen dramatisch te bewegen. Deze diepte moedigt deelname aan van uitgekiende beleggers wiens kapitaal en analyses de prijsnauwkeurigheid kunnen verbeteren. Dunne markten, daarentegen, zien prijzen wispelturig worden bij bescheiden orderstromen.

Echter, deze voordelen hangen af van volumeauthenticiteit. Wash trading, waarbij dezelfde entiteit beide zijden van trades uitvoert, creëert de illusie van volume zonder echte prijsontdekking. Onderzoek suggereert dat meer dan 70% van het volume op ongereguleerde beurzen bestaat uit wash trades, terwijl zelfs conservatieve schattingen het nepvolume tussen 25-50% plaatsen op veel platforms.

Het Bitwise Asset Management rapport dat aan de SEC werd gepresenteerd schatte dat ongeveer 95% van het gerapporteerde Bitcoin handelsvolume nep was. Hoewel dit cijfer waarschijnlijk het probleem op grote gereguleerde platforms overdrijft, wijst het op systematische problemen met zelfgerapporteerde data. Beurzen hebben sterke prikkels om volume op te blazen omdat hogere gerapporteerde volumes gebruikers aantrekken die op zoek zijn naar liquide markten en beurzen in staat stellen om hogere tokenlistingkosten te vragen.

Het detecteren van wash trading vereist het analyseren van handels patronen in plaats van te vertrouwen op hoofdgegevens. Legitieme handel vertoont doorgaans bepaalde kenmerken: trades concentreren zich rond ronde getallen vanwege menselijke psychologie, tradegroottes volgen machtwetverdelingen met veel kleine trades en enkele grote, en handelsvolume correleert met webverkeer en sociale media-activiteit. Wash trading toont tegenovergestelde patronen: abnormaal soepele verdelingen, gebrek aan clustering rond ronde getallen en volume losstaand van de echte betrokkenheidsstatistieken.

Recente handhavingsacties hebben zich op deze manipulatie gericht. In oktober 2024 heeft de SEC vier market makers aangeklaagd voor het genereren van kunstmatig token handelsvolume, waarbij een internationale regeling werd onthuld die 18 individuen uit meerdere jurisdicties betrof. Zulke acties representeren toenemende regelgevende aandacht voor marktmanipulatie, hoewel de handhaving inconsistent blijft.

Zelfs op legitieme platforms varieert de volume kwaliteit. Detailhandelpaniekverkopen tijdens crashes genereren hoog volume maar weerspiegelen mogelijk geen rationele prijsontdekking. Algorithmic trading en hoge frequentie strategieën kunnen volumes opblazen terwijl ze minimale informatie toevoegen. Botactiviteit beïnvloedt vooral kleinere tokens, waar diensten zoals Volume.li wash trading verkopen als een service, die duizenden nep trades genereren om de zichtbaarheid van tokens te vergroten.

De implicatie voor prijsontdekking is dat volume op zichzelf weinig onthult over markt efficiëntie. Analisten moeten volumeherkomst, handels patronen en externe factoren overwegen om te beoordelen of hoge volumes echt interesse aangeven of gecreëerde activiteit die ontworpen is om te misleiden.

Wat Ethereum's $6 biljoen volume onthult over de markten van 2025

Het ongekende Ethereum handelsvolume op Binance dient als een case study in de moderne crypto marktopbouw. Hoewel het $6 biljoen cijfer lijkt te wijzen op buitengewone interesse in Ethereum, onthult diepere analyse zorgwekkende patronen over speculatie, leverage en marktfragiliteit.

Ten eerste kwam dit volume op een moment van prijsherstel in plaats van organische groei. Ethereum herwon niveaus rond $3.500-3.700 eind 2025, maar de handelsactiviteit die dit herstel aandreef zag er fundamenteel anders uit dan eerdere bull-cycli. In 2020-2021, spotaccumulatie domineerde toen beleggers ETH kochten en vasthielden. In 2025 drijft derivaten speculatie het volume als handelaren wedden op kortetermijn prijsbewegingen.

De $12,5 miljard in openstaande rente, een vijfvoudige toename van de piek in 2021, onthult de omvang van leveraged posities. Openstaande rente meet de totale waarde van uitstaande derivatencontracten, indicatief voor hoeveel kapitaal in leveraged posities zit. Deze dramatische groei van deze maatstaf suggereert dat handelaren steeds meer geleend kapitaal gebruiken om exposure te versterken in plaats van spot Ethereum te kopen.

Deze verschuiving heeft verschillende implicaties. Leveraged posities lopen het risico geliquideerd te worden als prijzen zich negatief ontwikkelen, waardoor cascade-effecten kunnen ontstaan waarbij gedwongen verkopen extra liquidaties triggeren. Het liquidatie-evenement van oktober 2025, dat $19 miljard aan posities wegvaagde, toonde deze kwetsbaarheid. Hoewel dat evenement voornamelijk Bitcoin beïnvloedde, bedreigen vergelijkbare dynamieken elke sterk geleveraged markt.

Bovendien zijn door derivaten aangedreven rally's doorgaans fragieler dan door spot aangedreven rally's. Spotkopers signaleren overtuiging en houden doorgaans vast tijdens volatiliteit. Derivatenhandelaren hebben vaak kortere tijdframes en keren snel posities om. Onderzoek toont aan dat 81% van derivatenposities binnen 24 uur wordt gesloten, wat wijst op speculatieve in plaats van investeringsbedoelingen.

De concentratie van Ethereum-handel op Binance voegt nog een laag van zorg toe. Hoewel de marktdominantie van Binance rolt vanwege haar liquiditeitsvoordelen, betekent het ook dat de prijsactie van Ethereum sterk afhankelijk is van de dynamiek van een enkel platform. Problemen specifiek voor Binance, of het nu technische problemen zijn, regelgevende druk of beleidsveranderingen, zouden onevenredig grote impact op wereldwijd Ethereum prijzen kunnen hebben.

Vergelijking met eerdere cycli onthult de verschuiving. In 2017 werd de rally van Bitcoin aangedreven door retail FOMO en spot aankopen. In 2020-2021, institutionele spotaccumulatie en ETF-voorstellenContent: dreven Bitcoin en Ethereum hoger. In 2025 domineert speculatie met derivaten steeds meer. Deze evolutie weerspiegelt traditionele financiële markten, waar derivaten vaak de volumes van onderliggende activa overtreffen, maar de overgang in crypto gebeurde opmerkelijk snel.

Het **funding rate-**mechanisme in de eeuwigdurende markten voegt een andere complexiteit toe. Wanneer eeuwigdurende prijzen de spotprijzen overtreffen, betalen longhouders financiering aan shorthouders. Tijdens de rally van 2025 gaven aanhoudende positieve financieringspercentages aan dat longposities domineerden, waardoor miljarden in het geheel werden betaald om posities te behouden. Deze kosten zetten handelaren uiteindelijk onder druk om te sluiten, wat mogelijk keerpunten kan veroorzaken.

Met het oog op de toekomst bieden de handelsstructuur van Ethereum zowel kansen als risico's. Enerzijds bieden diepgaande derivatenmarkten geavanceerde hedging-instrumenten en prijsefficiëntie. Anderzijds zorgt overmatige hefboomwerking voor volatiliteitsversterking en crashrisico. Of Ethereum uitgroeit tot een meer uitgebalanceerde markt of cycli van hefboomgedreven euforie en liquidatie-cascades herhaalt, moet nog blijken.

Volume als Markt Sentiment Indicator

Technische analisten gebruiken al lang handelsvolume om prijsbewegingen te bevestigen en potentiële keerpunten te identificeren. In cryptomarkten, waar prijsbewegingen gewelddadig en ogenschijnlijk willekeurig kunnen zijn, biedt volumeanalyse cruciale context voor het begrijpen van marktdynamiek.

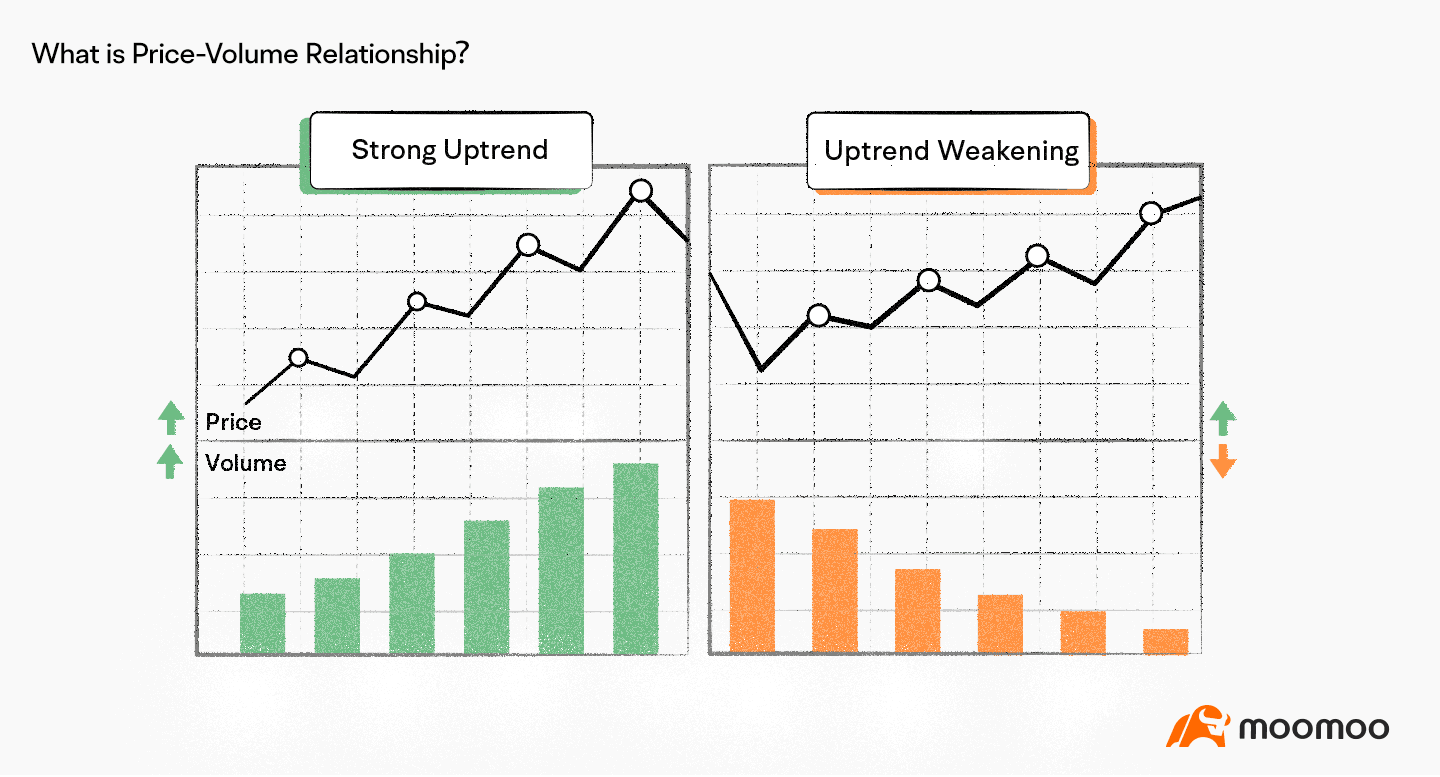

Het basisprincipe is dat volume trends moet bevestigen. Tijdens echte opwaartse trends moeten stijgende prijzen gepaard gaan met toenemend volume, wat duidt op accumulatie door nieuwe kopers. Afnemend volume tijdens rallies suggereert verzwakkend momentum en mogelijke uitputting. Omgekeerd zouden neerwaartse trends volumetoename moeten zien bij verkopen en volumeafname bij oplevingen, wat aanhoudende verkoopdruk aangeeft.

Volumevergelijkingen gaan vaak vooraf aan grote omkeringen. Als Bitcoin nieuwe prijsniveaus bereikt maar het volume achterblijft bij eerdere pieken, waarschuwt deze bearish divergentie dat minder deelnemers de rally ondersteunen. Slimme geldbeheerders kunnen distribueren terwijl detailhandelaars de koers najagen. Evenzo, als prijzen lagere dieptepunten bereiken maar het volume afneemt, duidt dat op uitputting van verkopers en mogelijk bodemvorming.

Meerdere indicatoren formaliseren volumeanalyse. De Volume-Weighted Average Price (VWAP) berekent de gemiddelde prijs gewogen door volumebijbedoelingen gedurende een handelsessie. VWAP fungeert als dynamisch ondersteunings/weerstandsniveau en benchmark voor institutionele handelaren. Prijzen boven VWAP suggereren kopersbeheersing van de sessie; daaronder duidt op verkopersdominantie. Veel institutionele handelaren richten zich specifiek op VWAP-uitvoering, hetzij door te accumuleren eronder of te distribueren erboven.

De berekening van VWAP is eenvoudig: voor elke periode de typische prijs (gemiddelde van hoog, laag en slot) vermenigvuldigen met volume, deze producten optellen en vervolgens delen door het totale volume. In de 24/7 markten van crypto reset VWAP doorgaans om middernacht UTC, hoewel handelaren de resetperiodes kunnen aanpassen gebaseerd op strategie.

On-Balance Volume (OBV) biedt een ander krachtig hulpmiddel. OBV creëert een lopende telling door volume op stijgende dagen op te tellen en op dalende dagen af te trekken. Deze cumulatieve indicator onthult of volume overwegend richting kopen of verkopen stroomt door de tijd. OBV-vergelijkingen met prijs waarschuwen vaak voor op handen zijnde omkeringen. Als Ethereum stijgt maar OBV afneemt, wijst dat op distributie ondanks stijgende prijzen.

Uitwisselingsflow-ratio's volgen de balans tussen stortingen naar en opnames van uitwisselingen. Grote instromen gaan vaak vooraf aan verkopen wanneer investeerders munten naar beurzen verplaatsen om te verkopen. Omgekeerd suggereert opname naar koude opslag accumulatie en verminderde verkoopdruk. De Bitcoin-reserves van Binance namen in het voorjaar van 2025 met 22.106 BTC toe, wat duidt op potentiële verkoopdruk doordat investeerders munten naar de beurs verplaatsten.

Volumepieken gaan vaak vooraf aan aanzienlijke bewegingen in beide richtingen. Een plotselinge volumetoename vergezeld van een uitbraak uit consolidatie is betrouwbaarder dan uitbraken bij laag volume. Handelaren moeten echter onderscheid maken tussen legitieme volumestijgingen en oscillaties veroorzaakt door washandel of liquidaties.

De crash van oktober 2025 illustreerde volumepatronen rond liquidation events. Toen Bitcoin daalde van $122.000 tot $104.000, explodeerde het volume toen meer dan 1,6 miljoen handelaren geliquideerd werden. Deze volumestijging weerspiegelde gedwongen verkopen in plaats van organische marktdynamiek, waardoor een capitulatie-evenement ontstond dat vaak tijdelijke bodems markeert.

Context is van cruciaal belang bij volumeanalyse. Tijdens de Aziatische handelssessie kan Bitcoin-volume toenemen door regionale investeerdersactiviteit. Tijdens de Amerikaanse markthuren verschillen volumepatronen. Feestdagen en weekenden zien typisch verminderde volumes en verhoogde volatiliteit, aangezien dunnere liquiditeitsvoorwaarden grotere prijsschommelingen op kleinere orders mogelijk maken.

Institutioneel vs. Retailvolume: Wie drijft de flows aan?

De samenstelling van handelsvolume tussen institutionele en retailparticipanten vormt fundamenteel de marktdynamiek. Deze groepen handelen anders, reageren op andere informatie en creëren verschillende volumepatronen.

Institutionele beleggers doen doorgaans veel groter dan retailers. Individuele transacties variëren vaak in de miljoenen dollars, terwijl retailtransacties slechts honderden of duizenden kunnen zijn. Dit grote verschil betekent dat een handvol institutionele transacties gelijk kan zijn aan het volume van duizenden retailtransacties.

Instituten hebben ook toegang tot meer geavanceerde tools en informatie. Ze nemen kwantitatieve analisten in dienst, onderhouden Bloomberg-terminals, en gebruiken geavanceerde uitvoeringsalgoritmen. Meer dan 80% van de institutionele crypto-exposure gaat via derivaten in plaats van spothandelingen, wat de geavanceerde hedgingstrategieën weerspiegelt die verder gaan dan de gebruikelijke benaderingen van retailhandelaren.

Gedragsverschillen scheiden deze groepen ook. Institutionele handelaren deployeren kapitaal met langere tijdshorizons, gebruikmakend van algoritmen en on-chain data voor nauwkeurige timing. Data laat een stijging van 20% zien in Bitcoin wallet-adressen met meer dan 1.000 BTC in mei 2025, wat duidt op 'whale'-accumulatie tijdens marktzwaktes.

Retailhandelaren reageren daarentegen vaak emotioneel op prijsbewegingen. FOMO drijft retailopkopen in rallies, terwijl paniek retailverkopen tijdens dalingen versnelt. Een toename van 30% in Dogecoin-handelsvolume op Coinbase correleerde eerder met sociale media-buzz dan met fundamentele ontwikkelingen, typisch voor retailgestuurde bewegingen.

Deze gedragspatronen creëren herkenbare volumesignaturen. Institutionele accumulatie vindt vaak plaats tijdens marktwaktes als de retail in paniek raakt. Het volume kan bescheiden maar consistent zijn, aangezien instellingen voortdurend posities opbouwen over weken of maanden. Retailgestuurde rallies zien explosieve volume-verhogingen als FOMO zich verspreidt, vaak lokale toppen markeren als instellingen distribueren aan gretige retailkopers.

De 2025 Q1-gegevens van Coinbase toonden een daling van 36% in institutioneel handelsvolume terwijl retail met 58% daalde, wat de veerkracht van instellingen tijdens marktdruk laat zien. Dit patroon herhaalt zich in cycli: instellingen verminderen hun activiteit geleidelijker terwijl retail volledig uitstapt tijdens angstperioden.

ETF-lanceringen in 2024-2025 verhoogden de institutionele toegang tot crypto aanzienlijk. Bitcoin-ETF's trokken $2,2 miljard aan wekelijkse instromen, terwijl Ethereum-ETF's recordinstromen van $2,12 miljard zagen, wat gereguleerde voertuigen voor institutioneel kapitaal biedt. Deze stromen vertegenwoordigen langetermijnkapitaal in plaats van speculatieve handel.

Markt makers vormen een derde categorie tussen instellingen en retail. Deze professionele handelsfirma's zoals Galaxy Digital en Cumberland bieden liquiditeit door continu zowel bied- als laatprijzen aan te bieden. Hun volume ontstaat uit duizenden kleine transacties die bied-laat-spreads vastleggen in plaats van richting inzetten.

High-frequency trading (HFT) bedrijven voeren duizenden transacties per seconde uit, genereren aanzienlijk volume terwijl posities worden vastgehouden voor milliseconden. HFT-volume weerspiegelt arbitrage en marktmaken in plaats van investeringsinzichten, maar biedt nog steeds liquiditeit die prijsontdekking vergemakkelijkt.

De verschuiving naar institutionele deelname verandert het marktteken. Institutioneel gedomineerde markten neigen naar lagere volatiliteit, sterkere correlatie met traditionele activa en efficiëntere prijsstelling. Ze kunnen echter ook risico concentreren, aangezien een paar grote spelers aanzienlijk impact kunnen hebben op prijzen door grote orders of gecoördineerde acties.

Risico's van Volume-Gedreven markten

Hoewel hoog handelsvolume over het algemeen de markt efficiëntie verbetert,римеры могут 부정적인 рыночные динамики.Inhoud: concentratie creëert systemische kwetsbaarheden die de markdstabiliteit bedreigen.

De liquidatiecascade van oktober 2025 toonde deze risico's op levendige manier aan. Meer dan $19 miljard aan hefboomposities verdampte binnen 24 uur toen een geopolitieke schok marge-oproepen veroorzaakte. Deze gebeurtenis overtrof eerdere records en raakte meer dan 1,6 miljoen handelaren op verschillende platforms.

De mechanica van liquidatiecascades volgt voorspelbare patronen. Initiële prijsdalingen veroorzaken automatische liquidaties voor de meest gehypothekeerde posities. Deze gedwongen verkopen creëren verkoopdruk, waardoor de prijzen lager worden gedrukt en extra liquidaties veroorzaken. Deze feedbackloop versnelt dramatisch wanneer orderboeken dunner worden, omdat elke liquidatie een grotere prijsimpact heeft in omgevingen met weinig liquiditeit.

Hoge leverage vergroot deze effecten. Met 100x leverage die algemeen beschikbaar is, liquideert een nadelige prijsbeweging van 1% posities. Tijdens volatiele gebeurtenissen kunnen prijzen binnen enkele uren 10-20% bewegen, wat hefboomhandelaren op alle niveaus uitroeit. Midcap- en small-cap-tokens daalden met 60-80% tijdens de oktober-cascade, die veel groter was dan de 11% daling van Bitcoin.

Exchanginfrastructuur heeft het moeilijk tijdens extreme stress. Traditionele markten gebruiken circuit breakers die de handel stoppen tijdens snelle bewegingen, waardoor deelnemers de situatie kunnen beoordelen. Cryptomarkten missen deze beschermingen, en opereren continu, zelfs tijdens cascades. Deze 24/7-structuur, in combinatie met gefragmenteerde wereldwijde liquiditeit, voorkomt de gecoördineerde interventies die mogelijk zijn in traditionele financiën.

Het risico strekt zich uit tot voorbij individuele handelaren tot de solvabiliteit van de uitwisselingen. Wanneer liquidaties sneller optreden dan de exchanges kunnen verwerken, kunnen verliezen de marges van handelaren overschrijden. Exchanges houden verzekeringsfondsen van meer dan $670 miljoen aan om dergelijke tekorten te dekken, maar voldoende grote gebeurtenissen zouden deze reserves kunnen uitputten, wat mogelijk een bedreiging vormt voor de stabiliteit van het platform.

Flash crashes vertegenwoordigen een ander door volume-aangedreven risico. Dunne orderboeken gecombineerd met grote marktorders kunnen tijdelijke prijsdalingen van 10-20% veroorzaken die binnen enkele minuten terugkeren. Deze crashes straffen stop-lossorders en veroorzaken liquidaties, hoewel prijzen snel herstellen. Binance bood $300 miljoen aan compensatie na naar verluidt het automatisch liquideren van posities ondanks dat handelaren voldoende marge hadden.

Manipulatie wordt gemakkelijker in door volume aangedreven markten waar derivaten domineren. Handelaren met voldoende kapitaal kunnen opzettelijk liquidatiecascades veroorzaken en profiteren van de resulterende volatiliteit. Het strategisch bewegen van spotprijzen om derivatenliquidaties te veroorzaken maakt geavanceerde manipulatie mogelijk die moeilijk te detecteren of te voorkomen is.

Proof of reserves en transparantie van exchanges helpen deze risico's te beperken. Exchanges die cryptografische bewijzen publiceren van hun bezittingen stellen gebruikers in staat om te verifiëren dat platforms activa hebben die overeenkomen met de verplichtingen. Veel exchanges verzetten zich echter tegen transparantie, onder het mom van concurrentiezorgen.

De concentratie van open interest creëert extra systemisch risico. Met Binance die 24,61% van de totale open interest heeft, zouden problemen op dit ene platform marktbrede verstoringen kunnen veroorzaken. Deze concentratie staat in contrast met de decentralisatie-ethiek van crypto en herintroduceert enkele punten van falen.

Regulatoire aandacht voor deze risico's groeit. De enorme liquidaties in oktober die wereldwijd meer dan 1,6 miljoen handelaren troffen, zullen waarschijnlijk gecoördineerde regulatoire reacties uitlokken. Mogelijke maatregelen omvatten hefbomenlimieten, verplichte openbaarmakingen, circuit breakers of centrale clearingvereisten voor derivaten.

Slotgedachten

Handelsvolume dient als de vitale signaal van cryptomarkten, die de activiteitsniveaus, liquiditeitsdiepte en deelnemerbetrokkenheid onthult. De betekenis van volume is echter aanzienlijk geëvolueerd nu derivaten de marktstructuur zijn gaan domineren.

Ethereum's $6 biljoen in Binance handelsvolume voor 2025 vertelt een verhaal niet van organische groei, maar van speculatieve koorts. De vervijfvoudiging van de open interest tot $12,5 miljard geeft aan dat hefboomwerking, niet overtuiging, deze activiteit aanstuurt. Wanneer CryptoQuant analisten opmerken dat speculatie nu een veel grotere rol speelt dan in eerdere cycli, identificeren ze een fundamentele verschuiving in het karakter van de markt.

Deze verschuiving brengt zowel kansen als risico's met zich mee. Derivaten bieden geavanceerde afdekking, voorzien prijsontdekkingsmechanismen en maken marktdeelname mogelijk zonder feitelijke activa te bezitten. Deze tools hebben crypto gelegitimeerd door institutionele producten van vergelijkbare kwaliteit aan te bieden als traditionele financiën.

Toch vertonen door derivaten aangedreven markten een fragiliteit die afwezig is in door spot gedomineerde markten. De liquidaties van oktober 2025 die $19 miljard uitwisten, toonden aan hoe snel markten met hefboomwerking zich kunnen ontspinnen bij schokken. De 1,6 miljoen handelaren geliquideerd binnen 24 uur laten zien dat speculatie op schaal systemische kwetsbaarheid creëert.

Duurzame marktgroei vereist balans. Perpetuele contracten die 78% van het derivatenvolume vertegenwoordigen en derivaten die 79% van de totale crypto-activiteit vertegenwoordigen suggereert een onevenwichtigheid. Gezonde markten hebben behoefte aan spotaccumulatie, geduldig kapitaal en verminderde leverage naast derivatensophisticatie.

Echte marktvolwassenheid zal zich tonen in verschillende statistieken dan alleen headline volume. Toenemende ratios van langetermijnhouders, groeiende on-chain activiteit, uitbreidende real-world use cases en dalende leverageratio's zouden signaleren dat er sprake is van werkelijke adoptie in plaats van speculatieve rotatie.

De vraag waarmee Ethereum en bredere cryptomarkten geconfronteerd worden, is of de patronen van 2025 tijdelijke overdaad of een permanente transformatie vertegenwoordigen. Zullen markten zichzelf corrigeren naar meer evenwichtige spot-derivaten verhoudingen? Zullen reguleringen leverage limieten en transparantievereisten opleggen? Of zal crypto een high-octane, derivaten-gedreven casino blijven?

Het antwoord is van belang voor de lange-termijn levensvatbaarheid van crypto. Technologie en infrastructuur blijven verbeteren. Reguleringsduidelijkheid komt langzaam op. Institutionele deelname breidt uit. Deze positieve ontwikkelingen lopen echter het risico overschaduwd te worden door door leverage veroorzaakte volatiliteit en speculatiedreven crashes die het vertrouwen ondermijnen en harde maatregelen uitlokken.

Voor handelaren en investeerders is de les duidelijk: volumenummers alleen zeggen weinig. Het begrijpen van volume-bronnen, het onderscheiden van derivaten van spot, het herkennen van wash trading en het monitoren van leverage metrics biedt de context die nodig is voor geïnformeerde beslissingen.

Markten functioneren het beste wanneer volume echte vraag en aanbod weerspiegelt in plaats van gehypothekeerde weddenschappen op kortetermijnbewegingen. Of crypto deze balans bereikt of zijn huidige traject voortzet, bepaalt of digitale activa zich ontwikkelen tot legitieme alternatieve financiële infrastructuur of blijven functioneren als eeuwigdurende speculatieve instrumenten.

Het $6 biljoen in Ethereum handelsvolume op Binance is geen succesverhaal om te vieren, maar een waarschuwingssignaal dat aandacht vereist. Het onthult een marktstructuur geoptimaliseerd voor speculatie in plaats van duurzame groei, aangedreven door leverage in plaats van overtuiging en geneigd tot cascades in plaats van stabiele waardevermeerdering.

Alleen door deze patronen te herkennen en betere eisen te stellen, door deelnemergedrag en regulatieve oversight, kunnen cryptomarkten zich ontwikkelen voorbij volume-ter-volle volume naar de werkelijke prijsontdekking en kapitaalvorming die legitieme financiële markten vereisen.