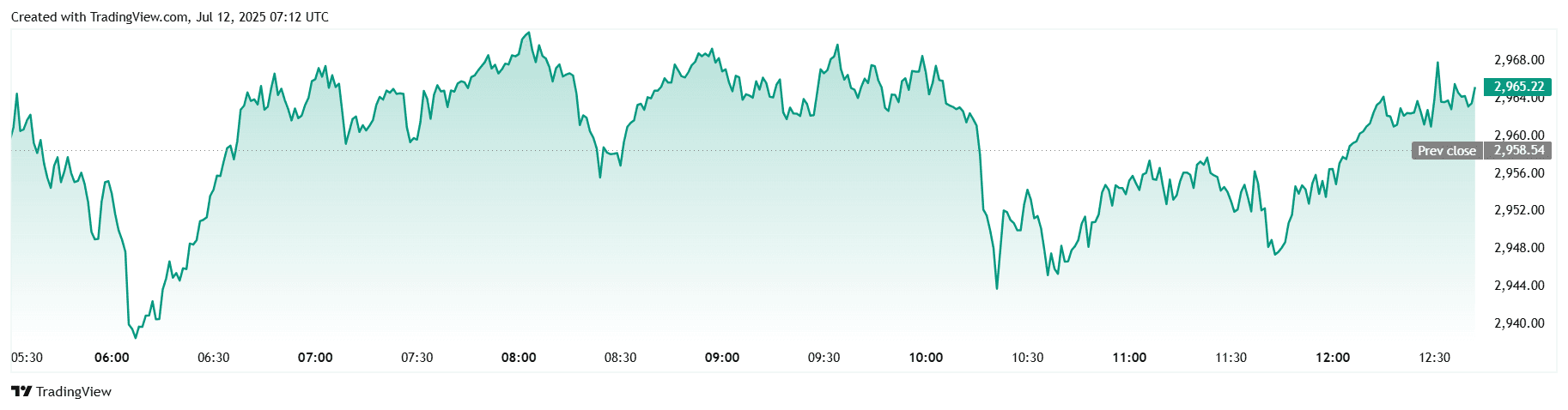

Deze week reageerden de wereldwijde financiële markten op een touwtrekken tussen nieuwe tariefdreigingen en verrassend veerkrachtige risicobereidheid. Terwijl Wall Street nieuwe hoogten naderde voordat het op vrijdag afboog, ontsteld door gesprekken over een 35% Amerikaanse tarief op Canada en Brazilië, noteerden de belangrijkste Aziatische beurzen en de meeste Europese indices voorzichtige winsten toen solide tech-winstinzichten hielpen om handelsonzekerheden te compenseren.

Beleggerssentiment bleef gesplitst, "risk-on" gericht op groei-activa zoals Big Tech en Bitcoin, maar "risk-off" in veilige havens zoals de dollar en staatsobligaties, vooral na de havikachtige toon van Washington over zowel handel als rente.

Over vermogenscategorieën heen rallyde olie op een IEA-waarschuwing dat de bevoorrading krapper zou kunnen zijn dan het lijkt, klampte goud zich vast aan steun ondanks een sterkere dollar, en stormde Bitcoin naar opnieuw een record boven $118k op blockbuster-ETF-instroom. Het resultaat: bredere markten sloten gemengd af, maar volatiliteit kroop hoger toen beleggers de geopolitiek, het beleidsverloop en het vooruitzicht van uitdunnende liquiditeit midden in de zomer afwogen.

🟨 Aandelenoverzicht

Aandelenmarkten Reageren op Tariefnieuws & Techwinsten

Prestatie van belangrijke indices:

-

S&P 500 bereikte begin van de week recordhoogten rond ~6.290 op 10 juli voordat het licht daalde tot ~6.266 tegen 11–12 juli.

-

Nikkei en FTSE 100 klommen over het algemeen, gedreven door techkracht en ondersteunende winstgevendheid over sectoren heen (exacte niveaus grotendeels vlak tot licht omhoog).

-

Nifty 50 volgde bredere Azië en boekte gematigde wekelijkse winsten.

Grote winnaars/verliezers:

-

Big Tech leidde de aanval, wat Amerikaanse aandelen een boost gaf.

-

Omgekeerd bleef sector Energie achter, FactSet merkte op dat de winst in die sector op jaarbasis daalde.

Regionale trends:

-

Amerikaanse aandelen eindigden de week op of nabij recordhoogten te midden van afnemende inflatiezorgen en optimistische winstcijfers.

-

Europa toonde bescheiden winsten met voorzichtigheid vooruitlopend op ECB-signalen.

-

Azië, aangevoerd door Japan en India, volgde de wereldwijde "risk-on" toon.

Aandrijvers:

-

Tariefzorgen, specifiek een Amerikaanse 35% tarief op Canada, verstoorden kort de markten.

-

Solide techwinsten en de verwachte 9% EPS-groei van de S&P 500 voedden beleggersvertrouwen.

🟩 Grondstoffencontrole

Olie Klimt Terwijl Goud Steun Vindt

- Ruwe olie: Brent steeg ~3% over de week, gedreven door het strakkere aanbodvooruitzicht van de IEA en geopolitieke risico's.

Goud & edele metalen:

-

Goud consolideerde rond $3.269/oz na recente pieken (~$3.499).

-

Zilver steeg tot ~$36,50, de hoogste waarde in 13 jaar.

-

Platina sprong ~10% naar ~$1.415, een hoogste punt in 11 jaar.

-

Tin, nikkel en zink vertoonden gemengde trends maar werden algemeen ondersteund door optimistische wereldwijde vraag.

Invloeden:

-

OPEC+ vooruitzicht plus vraagstrakheid in de zomer bij olie.

-

Inflatiegedreven veilige havenstromen en zwakte van de Amerikaanse dollar ondersteunden metalen.

Belangrijke prijszones:

-

Goudsteun nabij $3.200–3.250; zilverweerstand rond $37.

-

Brent technische weerstand nabij ~$80/vat door strakke aanbodvooruitzicht.

🟦 Valuta & Forex Momentopname

Dollar Versterkt te Midden van Tariefspanningen

- DXY-index: Steeg naar ~97,8 tegen 11 juli, klimmend boven 97,6 na Amerikaanse tariefdreigingen.

Belangrijke valuta's:

-

EUR/USD daalde onder 1,1700.

-

GBP en JPY verzwakten midden in een risicomijdende stemming.

-

INR bleef stabiel, licht onder druk door dollarsterkte.

Aandrijvers:

-

Oplevingen in de Amerikaanse-Canada tariefgesprekken stimuleerden de vraag naar veilige havens.

-

Risicomijdende toon vanwege wereldwijde handelsonzekerheid gaf de dollar een impuls.

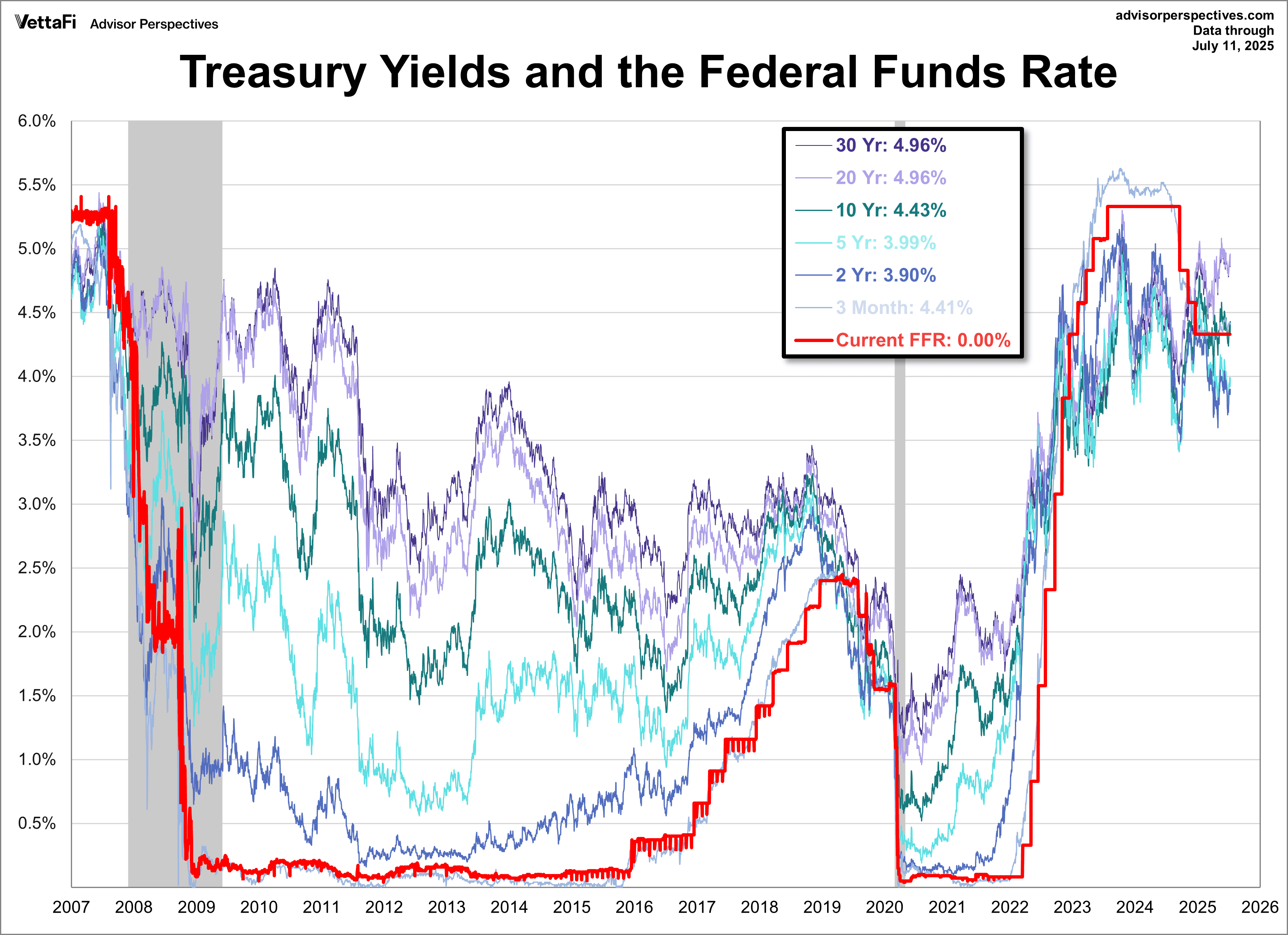

🟥 Obligatierendementen & Rentevoeten

Rendementen Stijgen door Havikachtige Fed-signalen

- 10-jaars staatsobligatierendement: Steeg van ~4,40% naar 4,43% tegen 11 juli. 2-jarige op ~3,90%, 30-jarige nabij 4,96%.

-

Commentaar van centrale banken: Fed houdt vast aan 50 bp geprojecteerde verlagingen in 2025, maar vooruitzichten voor vermindering in juli zijn zwak (~11%). ECB dringt aan op duidelijke communicatie, terwijl BoE waarschuwt voor politisering van Fed-berichten.

-

Invloed van inflatie-obligaties: Ondanks afkoelende data stegen rendementen door tariefzorgen en fiscale onzekerheid.

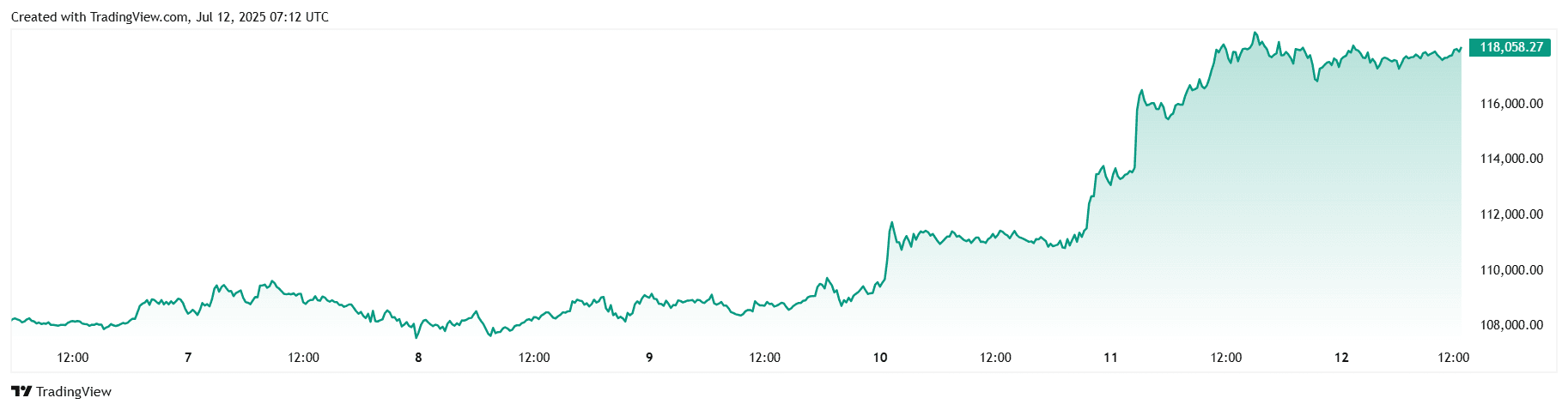

🟪 Crypto & Alternatieve Activa

Bitcoin Blijft Stevig, Altcoins Volatiliteit Keert Terug

- Bitcoin (BTC): Bereikte nieuwe recordhoogten tot ~$118.000 ondersteund door sterke ETF-instroom ($1,18 mld in) en short squeeze.

- Ethereum (ETH): Steeg met meer dan 16% in vijf dagen, gesteund door groeiende institutionele exposure.

-

PENGU, BONK, FARTCOIN stegen spectaculair.

-

Positief sentiment vooruitlopend op Amerikaanse "Crypto Week" (14–18 juli).

-

Institutionele momentum en regelgevende duidelijkheid versterken crypto kracht; misschien opkomende altseason.

🔶 Wereldwijde Gebeurtenissen & Macro Trends

Amerikaanse Tarieven Verontrusten, Crypto Week Voor de Boeg

Economische data:

-

Amerikaanse inflatie koelt af, stabiele werkloosheid (~4,1%) en juni PMI's sigaretten gematigdheid.

-

PMI's wijzen op zwakte in bedrijfsactiviteit.

Wereldwijde krantenkoppen:

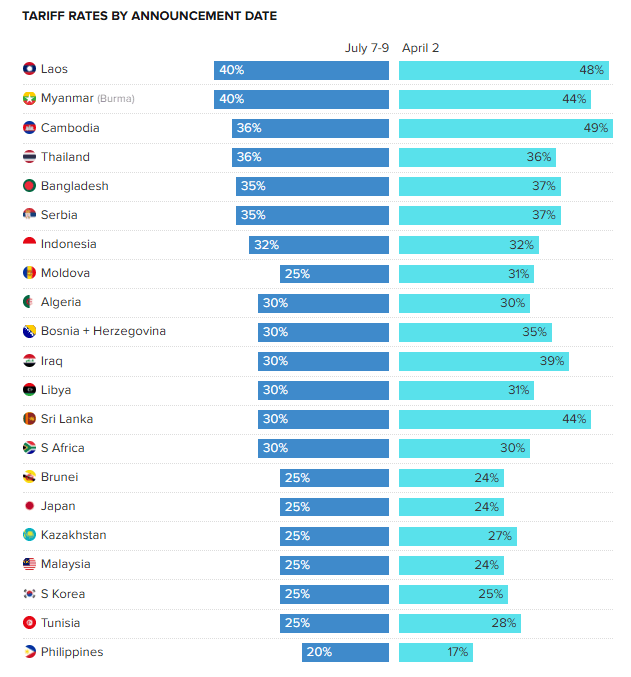

- De door Trump voorgestelde tarieven op Canada (35%) en Brazilië zorgden voor angst voor een volledige handelsoorlog. Trump kondigde ook nieuwe tariefvoeten aan voor 21 landen.

- Het Amerikaanse Congres dat Crypto Week (14–18 juli) markeert, duidt op mogelijke regelgevende duidelijkheid.

Slotgedachten

Kijken naar het bredere beeld, lijken de markten eerder te drijven dan duidelijk te trenden, met onzekerheid over tarieven die het sentiment ankert. Tech en crypto toonden onmiskenbare kracht, toch signaleren stijgende obligatierendementen en een stijgende dollar dat inflatie-opgeblazen beleidsrisico's niet zijn verdwenen. Energieaandelen slaagden er vreemd genoeg niet in de drie-procent wekelijkse stijging van de ruwe olie te grijpen, wat vermoeidheid van rotatie markeert, terwijl defensieve en kleine aandelen achterblijven, wat suggereert dat beleggers nog steeds clusteren in enkele waargenomen veilige verhalen.

Het volgrende week, zullen alle ogen gericht zijn op de Amerikaanse CPI-uitgifte en de juli-verslagen van de Fed, gevolgd door China's Q2BBP-cijfer en de start van "Crypto Week" op Capitol Hill. Een zachte inflatierapportage kan het bod op looptijd en aandelen opnieuw aanwakkeren; een hete afdruk zou waarschijnlijk de rentegevoeligheid die we zagen in Treasuries boven 4,4% verdiepen. Ondertussen kan elke concrete vooruitgang in cryptowetgeving ofwel de institutionele theses van Bitcoin valideren of een klassieke "verkoop het nieuws" terugtrekking op gang brengen na zijn verticale opmars.

Gedurfde kijk: Als handelsretoriek escaleert maar harde data blijven onschuldig, kunnen we een zeldzame combinatie zien: aandelen die omhoog kunnen slijpen naast de dollar en lange rendementen totdat een van die 'veilige' signalen gaat knipperen. Voor behendige beleggers zou dat een signaal kunnen zijn om high-beta winnaars te hedgen en kwaliteitscycli te verzamelen die klaarstaan om te profiteren van een rerating laat in de zomer.