Deze week navigeerden wereldwijde financiële markten een complex landschap gevormd door afnemende handelsconflicten, gemengde economische gegevens, en signalen van centrale banken. Terwijl Wall Street sterk herstelde dankzij sterke technologiewinsten en hoop op de-escalatie van Amerikaanse-China tarieven, bleven de Europese markten voorzichtig, gehinderd door recessie-angst en zwakke PMI-gegevens.

In Azië keerde het optimisme terug toen Japan en Zuid-Korea economische steunmaatregelen aankondigden om de impact van tarieven tegen te gaan, terwijl de industriële winsten van China een fragiele herstel signaleerden.

Beleggersgevoel oscilleerde tussen opluchting en scepsis. De tijdelijke verzachting van de retoriek van tarieven kalmeerde de markten, maar onzekerheid over lange termijn handelsbeleid en inflatiedruk hield de volatiliteit in stand. Technologie- en communicatiesectoren leidden wereldwijde winsten, terwijl consumentgerichte industrieën en exportafhankelijke economieën moeite hadden onder de schaduw van protectionisme. Hier is hoe de markten zich ontwikkelden over de hele linie.

Overzicht van aandelen

Effectenmarkten reageren op afnemende handelsonrust en technologiewinsten

Wereldwijde aandelenprestaties

-

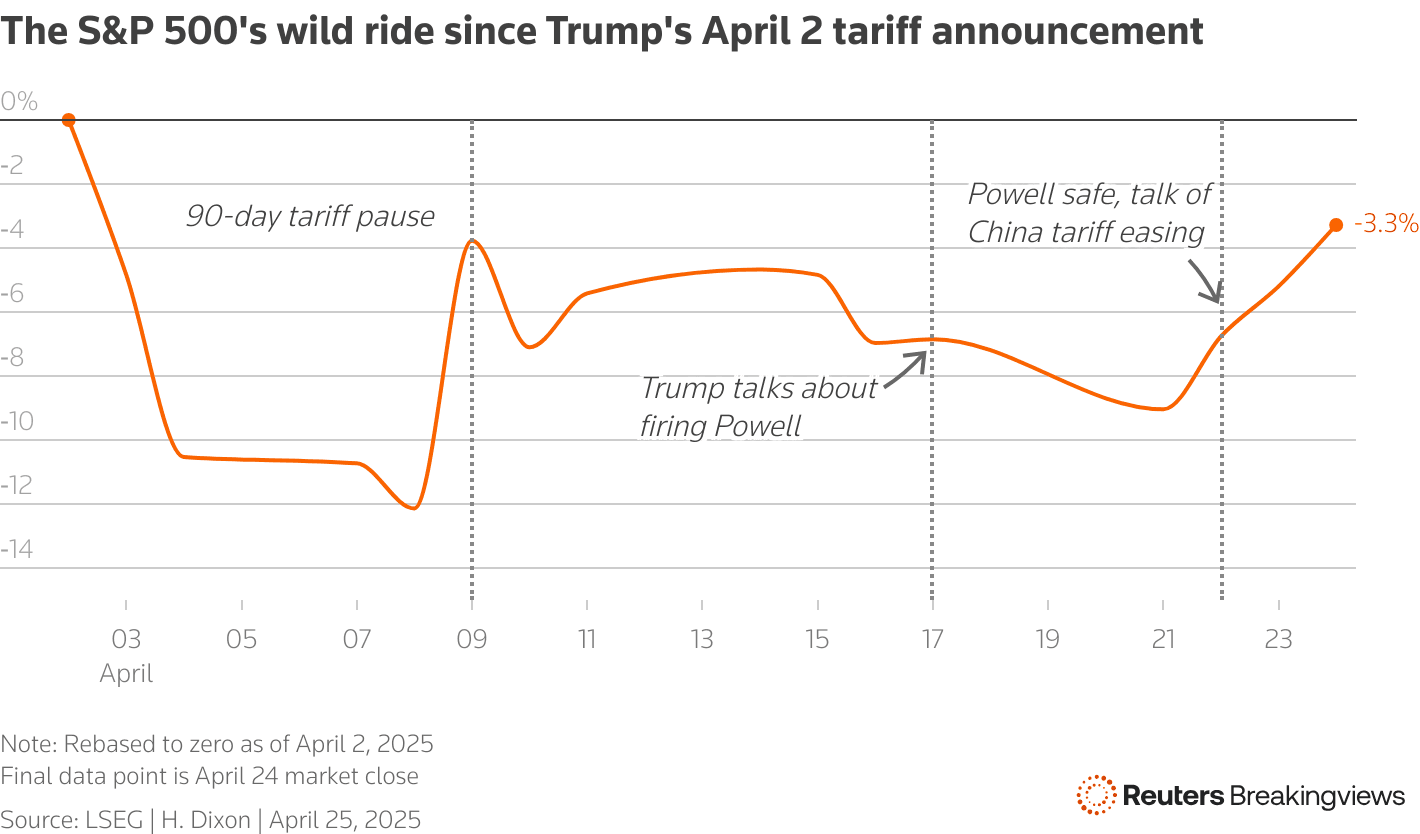

De S&P 500 steeg met 4,6%, de Nasdaq sprong met 6,7% en de Dow Jones steeg met 2,5%, gedreven door optimisme rond verminderde Amerikaanse-China handelsretoriek en sterke technologiewinsten.

-

De STOXX 600 in Europa steeg met 0,35%, waarmee het zijn tweede opeenvolgende wekelijkse stijging markeerde ondanks aanhoudende recessie-angst.

-

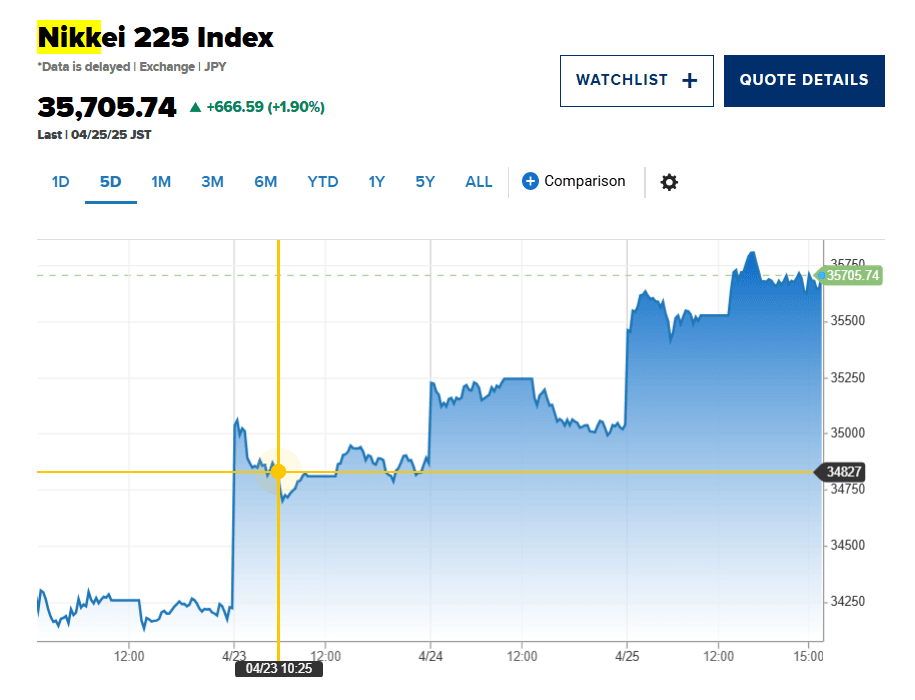

De Nikkei 225 in Japan herstelde met 1,9%, volledig herstellende van verliezen door eerdere tariefschokken.

-

De Nifty 50 in India daalde met 1,27% te midden van geopolitieke spanningen met Pakistan.

Sectorhoogtepunten

-

Tech-aandelen leidden de rally, waarbij Alphabet opnieuw AI-investeringen bevestigde. ServiceNow steeg met 14,8% door sterke AI-gedreven vraag.

-

Consumentengoederen bleven onder druk door inflatie-angst door tarieven.

-

Financiële en gezondheidszorgsectoren toonden veerkracht, gesteund door defensieve positionering.

Belangrijke Bedrijfsevenementen

-

Meer dan 73,9% van de S&P 500-bedrijven die kwartaalresultaten rapporteerden, overtroffen verwachtingen.

-

De markt richt zich op komende rapporten van Apple en Microsoft volgende week.

-

IPO-activiteit bleef gematigd door marktonzekerheid.

Grondstoffen Check

Olie daalt terwijl goud een veilige haven blijft te midden van onzekerheid

Ruwe Olie

-

Brent-olie sloot op $66,87, met 1,6% gedaald voor de week, onder druk door recessieangst en wisselende handelsbesprekingen.

-

WTI settlede op $63,02, wat een 2,6% wekelijkse daling markeert.

Edelmetalen

-

Goud zag volatiliteit, piekend boven $3,500 voordat het settlede op $3,292.99, met 1,7% gedaald op vrijdag maar nog steeds gestegen jaar-op-jaar als investeerders zich indekken tegen beleids onvoorspelbaarheid.

-

Zilver en industriële metalen weerspiegelden de beweging van goud, beïnvloed door dollarsterkte en wereldwijde groeizorgen.

Drijfveren

Ontwikkelingen in de handelsoorlog, dollar fluctuaties, en investeerder vluchten naar veiligheid blijven de prijzen van grondstoffen bepalen.

Valuta & Forex Overzicht

Dollar vindt stabiliteit terwijl yen wint op veilige haven stromen

-

De USD-index noteerde zijn eerste wekelijkse winst sinds maart, gesteund door afnemende Fed-zorgen en handelsoptimisme.

-

USD/JPY klom naar 143,55, wat risicogerichte sentiment weerspiegelt maar ook vraag naar yen als veilige haven eerder deze week.

-

EUR/USD gleed naar 1,1377, terwijl ECB renteverlagingen druk uitoefenden op de euro.

-

De INR bleef volatiel door regionale spanningen maar stabiliseerde tegen het weekend.

Belangrijke Invloeden

Divergentie van centrale banken, handelsonzekerheid, en verschuivend beleggerssentiment blijven de forexmarkten domineren.

Obligatierendementen & Rentetarieven

Rendementen dalen als de Fed geduld signaliseert te midden van handelsvolatiliteit

-

Het rendement van de 10-jarige Amerikaanse Treasury daalde naar 4,26%, wat investeerdersvoorzichtigheid en hoop op potentiële Fed-renteverlagingen later dit jaar weerspiegelt.

-

De ECB verlaagde de rente met 25 basispunten tot 2,25%, daarbij naar ontkoppeling en verstrakking van financiële voorwaarden door handelsverstoringen.

-

Inflatiezorgen blijven verhoogd door tariefeffecten, maar recessie-angst tempert de reacties vanuit de obligatiemarkt.

Crypto & Alternatieve Activa

Bitcoin stabiel terwijl altcoin-volatiliteit aanhoudt

-

Bitcoin (BTC) bleef boven belangrijke ondersteuningsniveaus, behoudend beleggersvertrouwen ondanks bredere marktonrust.

-

Altcoins zagen hernieuwde volatiliteit, gedreven door verschuivende regelgeving en DeFi-ontwikkelingen.

-

Het sentiment was gemengd, met ETF-instromen die stabiliteit bieden terwijl hacks en liquiditeitszorgen druk uitoefenden op kleinere tokens.

Wereldwijde Gebeurtenissen & Macrotrends

Industriële Groei van China Resilient te midden van Handelsoorlogdruk

-

China's industriële winsten in Q1 stegen met 0,8%, wat veerkracht signaleert ondanks agressieve Amerikaanse tarieven. Er wordt echter toekomstige druk verwacht zonder snel beleidssteun.

-

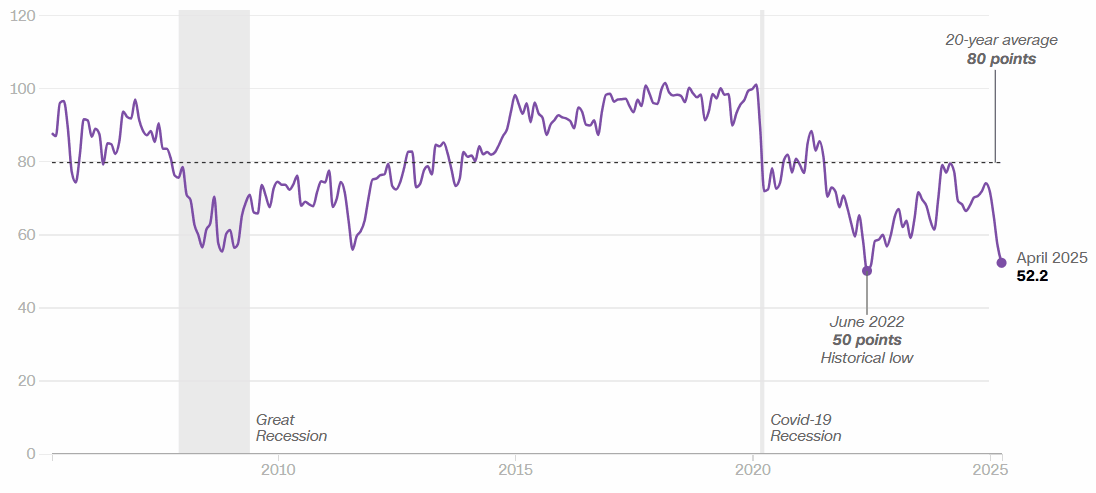

Het Amerikaanse consumentenvertrouwen daalde met 8% in april, wat diepe zorgen weerspiegelt over recessierisico's en inflatie.

-

Japan rolde nood economische maatregelen uit om tariefimpacten tegen te gaan, terwijl Tokyo's kern-CPI 3,4% overschreed, het inflaangst levend houdend.

-

India werd geconfronteerd met marktneergang te midden van escaleerde spanningen met Pakistan, het benadrukken van geopolitieke risico's in Azië.

Afsluitende Gedachten: Markten op een Kruispunt?

Als we naar het bredere plaatje kijken, lijkt het erop dat markten een fase van voorzichtige stabilisatie zijn ingegaan, verankerd door sterke bedrijfsresultaten en een lichte terugtrekking van extreme handelsbeleid-angsten. Tech-aandelen toonden opmerkelijke veerkracht en fungeerden als buffer tegen geopolitieke tegenwinden, terwijl grondstoffen en obligatiemarkten blijvende zorgen over wereldwijde groei en inflatiedynamiek weerspiegelden.

Terwijl we de volgende week ingaan, zal de focus verschuiven naar kritische winstrapportages, vergaderingen van centrale banken en nieuwe economische indicatoren, met name inflatie- en werkgelegenheidsgegevens. Het vermogen van de markt om zijn herstel vol te houden, zal afhangen van tastbare vooruitgang in handelsbesprekingen en duidelijkheid van beleidsmakers. Hoewel kortetermijn opluchtingsrally's waarschijnlijk zijn, suggereert de onderstroom van onzekerheid dat beleggers zich moeten voorbereiden op hernieuwde volatiliteit. Een contrair perspectief? Als de tech-momentum stand houdt en centrale banken neigen naar een meer verlichtende aanpak, zouden risicovolle activa verwachtingen kunnen overtreffen—zelfs in een stagnerende wereldeconomie.