**Het derde kwartaal van 2025 leverde de grootste driemaandelijkse expansie in de geschiedenis van stablecoins.

Tussen juli en september steeg de netto-uitgifte tot $45,6 miljard, een stijging van 324% ten opzichte van de $10,8 miljard van het vorige kwartaal.**

Begin oktober overschreed de totale marktkapitalisatie van stablecoins voor het eerst $300 miljard, waardoor deze instrumenten als kritieke infrastructuur voor wereldwijde cryptocurrency-markten werden bevestigd. Deze golf van digitale dollars vertegenwoordigt veel meer dan speculatieve posities.

Het signaleert een structurele transformatie in hoe geld on-chain beweegt, hoe instellingen hun treasury-beheer voeren en hoe de grenzen tussen traditionele financiën en gedecentraliseerde systemen steeds meer vervagen.

De centrale vraag voor beleggers, regelgevers en bouwers is of deze opleving slechts de terugkeer van aan de zijlijn geplaatst kapitaal vertegenwoordigt of de opkomst van een nieuwe monetaire basis die de digitale financiën fundamenteel zal hervormen.

Anatomie van de boom

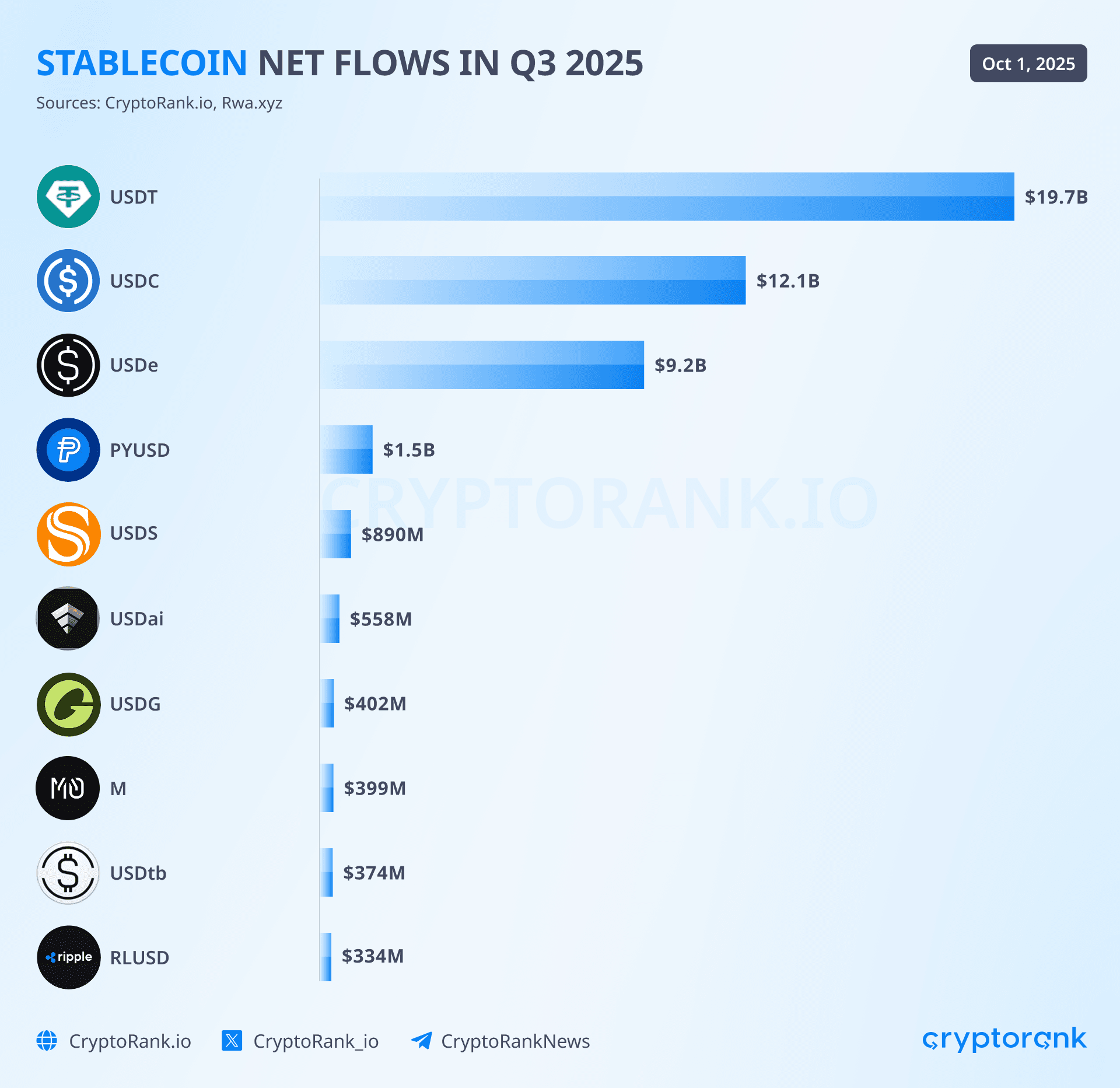

De $45,6 miljard in kwartaalcreaties werden niet gelijkmatig verdeeld over het stablecoin-ecosysteem. Drie uitgevers veroverden de overgrote meerderheid van de instromen, terwijl bedrijfsmatige nieuwkomers en op opbrengst gerichte alternatieven belangrijke maar kleinere niches creëerden. Tether's USDT leidde met ongeveer $19,6 miljard aan nieuwe uitgiften tijdens het kwartaal, waarmee het zijn positie als dominante stablecoin behield met 58-59% marktaandeel en een totale voorraad van $172-177 miljard bereikte.

Deze groei verlengde Tether's ononderbroken reeks van 25 opeenvolgende maanden van marktcap expansie, waarin het bedrijf meer dan $127 miljard aan Amerikaanse Treasury-effecten accumuleerde, waardoor het een van de 20 grootste houders van Amerikaanse staatsobligaties wereldwijd is geworden.

Circle's USDC realiseerde een dramatisch herstel met $12,3 miljard aan kwartaalinstromen na slechts $500 miljoen in het vorige kwartaal te hebben gemeld. Deze 2.360% kwartaal-op-kwartaal acceleratie was het duidelijkste signaal dat het institutionele vertrouwen volledig was teruggekeerd na de Silicon Valley Bank-crisis van maart 2023 die kortstondig de peg van de USDC in gevaar bracht.

In oktober 2025 had USDC ongeveer $61-74 miljard in omloop, een stijging van 78% ten opzichte van januari 2024, met beschikbaarheid op 28 blockchain-netwerken en toegankelijkheid tot meer dan 500 miljoen eindgebruikers via geïntegreerde portefeuilles en applicaties. Circle's formele naleving van de Markets in Crypto-Assets regulering van de Europese Unie, bereikt in juli 2024, positioneerde USDC als de enige grote stablecoin die vrij binnen het regelgevingskader van de EU opereerde, een concurrentievoordeel dat de institutionele adoptie gedurende 2025 versnelde.

De meest explosieve groei van het kwartaal kwam van Ethena's USDe, dat $9 miljard aan netto-instroom veroverde na slechts $200 miljoen in het vorige kwartaal te hebben geregistreerd. Deze stijging van 4.400% bracht USDe op $14,8-15 miljard in totale voorraad, waarmee het de vierde grootste stablecoin is en een aanzienlijke marktbehoefte naar opbrengst dragende alternatieven aantoont ondanks regelgevende tegenwind.

USDe's synthetische ontwerp, dat delta-neutrale afdekkingsstrategieën gebruikt en variabele opbrengsten biedt die soms 30% per jaar overschrijden via zijn gestakede variant sUSDe, trok geavanceerde DeFi-deelnemers aan die bereid waren de extra complexiteit en risico inherent aan derivaten-ondersteunde stablecoins te accepteren. De totale waarde vergrendeld van het protocol overtrof $11,89 miljard in september, waarmee het zich tot de zes grootste DeFi-platforms wereldwijd plaatste ondanks een operationele duur van minder dan twee jaar.

Kleinere maar opmerkelijke instromen arriveerden via bedrijfsmatige en traditionele financiële nieuwkomers. PayPal's PYUSD breidde met ongeveer $1,4 miljard uit gedurende het kwartaal, waardoor de totale circulatie op $1,3-2,4 miljard kwam en het bereik zich uitbreidde naar negen blockchain-netwerken door LayerZero-integratie.

De stablecoin biedt nu een jaarlijkse opbrengst van 3,7-4% aan houders en heeft een adoptiegraad van 36% door bedrijven bereikt volgens EY-Parthenon-enquêtes, hoewel deze cijfers nog steeds verbleken in vergelijking met de schaal van USDT en USDC. Sky's USDS, de hernoemde opvolger van het ecosysteem van MakerDAO, voegde ongeveer $1,3 miljard toe aan de circulatie als onderdeel van het bredere $5-5,36 miljard DAI-ecosysteem. Ripple's RLUSD, gelanceerd in december 2024, maakte gestage maar bescheiden winst in de vroege maanden, gericht op institutionele gebruikers door integratie met Ripple's bestaande $70 miljard grensoverschrijdend betalingsnetwerk dat 90 markten beslaat.

Het cumulatieve effect bracht de totale voorraad stablecoins van ongeveer $247 miljard eind maart 2025 naar $300-302 miljard begin oktober, met de mijlpaal van $300 miljard die tijdens de eerste week van de maand werd gehaald. Dit vertegenwoordigde een kwartaalgroei van 18% en valideerde projecties van instituten zoals Bitwise, dat $400 miljard tegen eind 2025 voorspelde, en ambitieuzere voorspellingen van Citibank die $1,9 biljoen tegen 2030 onder basisscenario's suggereerden.

Marktonconcentratie bleef aanzienlijk, met de drie grootste stablecoins die ongeveer 88-90% van de totale voorraad uitmaakten, hoewel dit een lichte erosie betekende van de 91,6% duopolie dat USDT en USDC in oktober 2024 hadden, wat het begin inluidde van een echt multi-uitgever-ecosysteem.

De on-chain geografie van digitale dollars

De fysieke geografie van stablecoins over blockchain-netwerken onthult strategische positionering dat gebruikspatronen, technische vaardigheden en gebruikersvoorkeuren weerspiegelt. Ethereum behield zijn positie als de grootste gastheer van stablecoin-voorraad met $160-171 miljard, dat 53-57% van het wereldwijde totaal vertegenwoordigt, ondanks een geleidelijke daling van de 90% dominantie die Ethereum en Tron gezamenlijk in 2024 hadden. Het primaat van het netwerk weerspiegelt zijn status als institutionele keuze, waarbij het de bulk van de USDC-voorraad herbergt, de gehele USDe, de meeste DAI-holdings, en dienstdoet als basis voor gedecentraliseerde financiën-applicaties die diepe liquiditeit en robuuste slimme contractmogelijkheden vereisen.

Alleen al tijdens het derde kwartaal ving Ethereum 69% van alle nieuwe stablecoin-uitgiften, met USDC op Ethereum groeiend van $34,5 miljard naar $39,7 miljard, aangezien DeFi-protocollen, institutionele treasury-beheerders, en ondernemingen gefocust op naleving zich naar de meest gevestigde en gecontroleerde blockchain-infrastructuur bewogen.

Tron verzekerde de tweede positie met $76-81 miljard in stablecoin-voorraad, hoewel dit een dalend marktaandeel van 25-28% vertegenwoordigde, aangezien gebruikers naar alternatieven in het Ethereum-ecosysteem migreerden. De samenstelling van het netwerk is opmerkelijk homogeen, met 98,3% van zijn stablecoin-voorraad bestaande uit USDT en slechts $451 miljoen in de inheemse USDD-stablecoin. Deze USDT-dominantie weerspiegelt Tron's strategische belang voor betalingen, overmakingen, en detailhandeltransacties in opkomende markten, waar lage kosten en hoge doorvoer belangrijker zijn dan verfijnde slimme contractmogelijkheden.

Het netwerk verwerkt ongeveer $20 miljard aan dagelijkse USDT-overdrachten, wat 2,3-2,4 miljoen transacties per dag faciliteert, waarvan velen gasloos zijn, waardoor het de voorkeur geniet in Latijns-Amerika, Zuidoost-Azië, het Midden-Oosten, en Afrika voor grensoverschrijdende betalingen. Ondanks het dalende marktaandeel genereerde Tron $566 miljoen aan kwartaalomzet, waarmee het Bitcoin, Ethereum, en Solana overtrof, wat de winstgevendheid van het bedienen van hoog-volume, lage-waarde transacties demonstreerde.

Solana kwam naar voren als het snelst groeiende belangrijke stablecoin-platform, uitbreidend van vrijwel verwaarloosbaar marktaandeel begin 2024 tot $11-15 miljard in het derde kwartaal van 2025. Het netwerk ervoer 112% groei in januari 2025 alleen, bereikend $11,1 miljard voordat het in september versnelde tot $15 miljard. In tegenstelling tot Tronk's USDT-dominantie, is Solana's stablecoin-ecosysteem 73-74% USDC, dat zijn rol als DeFi en handelscentrum eerder dan een betalingsrails weerspiegelt.

De combinatie van cent-transactiekosten, bevestigingstijden van minder dan een seconde, en explosieve groei in memecoin-speculatie creëerde ideale omstandigheden voor stablecoin-genomineerde handelsactiviteit. Solana gas over de blokketens gemeten in 2024 het hoogste stablecoin-overdrachtsvolume van $10,5 biljoen, ondanks zijn kleinere absolute voorraad, wat uitzonderlijk hoge snelheid en actieve gebruikspatronen aangeeft.

Layer 2-schaaloplossingen vingen een toenemend aandeel van de stablecoin-activiteit, in het bijzonder Coinbase's Base-netwerk, dat opkwam als een groot platform minder dan een jaar na de integratie in februari 2025. Base's stablecoin-bezit groeide snel, met 60% van alle transacties genoteerd in USDC en de rest in ETH, waardoor het overweldigend een stablecoin-gefocuste infrastructuurlaag werd. Het netwerk sprong over oudere concurrenten om halverwege 2025 de negende meest gebruikte blockchain te worden, en genereerde bijna $30 miljoen aan brutowinst tijdens het eerste kwartaal, terwijl het ongeveer 80% van de Layer 2-transactiekosten marktaandeel veroverde. Base's 33% concentratie van gebruik door Amerikaanse marktdeelnemers, gecombineerd met naadloze Coinbase-uitwisselingsintegratie, positioneerde het als de primaire on-ramp voor Amerikaans retail- en institutioneel kapitaal dat op zoek is naar goedkope transacties met regelgevende duidelijkheid.

Arbitrum had ongeveer $9,4 miljard in stablecoin-voorraad, dat 3% van de totale markt vertegenwoordigt, maar ervoer 88% kwartaal groei als zijn USDC dominantie toenam van 44% naar 58% van de netwerkvoorraad. De toestroom versnelde na integratie met Hyperliquid's markt voor eeuwigdurende toekomst, wat $381 miljoen aan wekelijkse transfers van Ethereum-mainnet naar Arbitrum dreef tijdens piekperioden.

Samen met Base dekken Arbitrum nu ongeveer 35% van de waarde over alle Layer 2-netwerken, waarmee de twee platforms de primaire schalingslocaties voor stablecoin-activiteit zijn geworden. Optimisme behield meer bescheiden groei met vergelijkbare kenmerken als Base, met inbegrip van 70%+ USDC-dominantie in betalingsactiviteit en positionering als de 13e meest gebruikte blockchain, hoewel het slechts 7,1% van de Amerikaanse marktaandeel heeft ten opzichte van de 33% van Base.

BNB Chain hield $7 Content: miljard aan stablecoin-aanbod met 74% USDT-dominantie, verwerking van 47,3 miljoen actieve adressen in het kwartaal, een stijging van 57% ten opzichte van het vorige kwartaal. Het netwerk toonde een sterke voorkeur voor USDT boven USDC in gedecentraliseerde uitwisselingsactiviteiten, waarbij USDT-volumes 19 keer hoger waren dan USDC op BSC-gebaseerde DEX's, wat wijst op handelsgerichte in plaats van DeFi-infrastructuurgebruikspatronen.

Kleinere platforms zoals Avalanche ($1,7-1,9 miljard), Polygon (ongeveer $7,5 miljard op basis van 2,5% marktdeelramingen) en verschillende andere Layer 1- en Layer 2-netwerken vingen de resterende verdeling op, met het aantal ketens dat meer dan $1 miljard aan stablecoin-aanbod herbergt nu boven de tien, tegenover slechts drie in 2022.

Cross-chain infrastructuur groeide aanzienlijk in 2025, met Circle's Cross-Chain Transfer Protocol dat een aanzienlijke schaal bereikte na de lancering in maart van CCTP V2. Het verbeterde protocol verkortte de overdrachtstijd van 13-19 minuten tot minder dan 30 seconden door snelle overdrachtmogelijkheden, terwijl programmeerbare hooks werden geïntroduceerd die geautomatiseerde post-transfer acties zoals directe token swaps of treasurybeheeroperaties mogelijk maken.

Sinds de lancering in 2023 heeft CCTP meer dan $36 miljard aan volume verwerkt, met een overschrijding van $3 miljard per maand halverwege 2025, met integratie door grote platforms zoals Wormhole, LI.FI, Mayan en Socket. Wormhole's Stargate-product, gebouwd op CCTP, vergemakkelijkte ongeveer $990 miljoen aan maandelijkse cross-chain handelsvolume, terwijl LayerZero het mogelijk maakte dat PYUSD naar tien netwerken uitbreidde tijdens het kwartaal door zijn Stargate Hydra-technologie, en de cruciale rol demonstreerde die deze interoperabiliteitslagen spelen bij het verminderen van liquiditeitsfragmentatie in een steeds meer multi-chain ecosysteem.

Wat de instromen aandrijft

De stijging in stablecoin-creatie tijdens het derde kwartaal weerspiegelde de samenloop van meerdere structurele factoren in plaats van een enkele katalysator. Beleidsduidelijkheid kwam naar voren als misschien wel de meest significante aanjager, met de Verenigde Staten die in juli 2025 de GENIUS Act aannamen, waarmee het eerste uitgebreide federale kader voor betaal-stablecoins werd vastgesteld.

De wetgeving vereist dat uitgevers reserves aanhouden in contant geld of Amerikaanse schatkistpapier, verbiedt rentebetalingen op binnenlands gerichte stablecoins om concurrentie met traditionele bankdeposito's te voorkomen, verplicht maandelijkse reservedeclaraties en stelt duidelijke vergunningsvereisten onder federale banktoezicht. Hoewel het renteverbod theoretisch producten zoals Ethena's USDe benadeelde, stelde de regelgevende zekerheid institutionele deelnemers in staat die aan de zijlijn hadden gestaan om de markt te betreden met het vertrouwen dat fundamentele regels niet willekeurig zouden veranderen.

De Markets in Crypto-Assets-verordening van de Europese Unie, die op 30 juni 2024 volledig operationeel werd voor stablecoins, creëerde vergelijkbare duidelijkheid in het op één na grootste economische blok ter wereld. MiCA stelde drempels vast voor het aanduiden van "significante" stablecoins op basis van het aantal houders, transactievolumes en marktkapitalisatie, en onderwerpen die boven de drempels vallen aan verhoogd toezicht, inclusief transactielimieten en verhoogde reservevereisten.

Circle's vroege naleving positioneerde USDC als de enige grote stablecoin die vrij opereert op de Europese markten nadat Binance USDT had geschrapt vanwege nalevingszorgen en de Duitse BaFin Ethena opdroeg om de activiteiten in het land te staken. Hoewel MiCA's beperkingen op rendementsdistributie de Europese stablecoin-innovatie belemmerden, door de markt te beperken tot ongeveer €350 miljoen in vergelijking met de wereldwijde $300 miljard, stelden de duidelijke regels conforme uitgevers in staat om operaties binnen gedefinieerde parameters op te schalen.

Het macro-economische klimaat droeg aanzienlijk bij via aanhoudend verhoogde Amerikaanse rentetarieven. Het beleid van de Federal Reserve hield de kortetermijnrendementen van schatkistpapier binnen het bereik van 4-5% gedurende 2025, waardoor krachtige prikkels ontstonden voor stablecoindesigns die deze opbrengsten konden vastleggen en distribueren aan houders. Traditionele stablecoins zoals USDT en USDC genereren aanzienlijke winsten door reserves te investeren in schatkisrekeningen terwijl ze geen rente uitkeren aan houders - Tether rapporteerde alleen al in het tweede kwartaal van 2025 een winst van $4,9 miljard met dit model.

Op rendement gebaseerde alternatieven zoals Ethena's USDe, Mountain Protocol's USDM en Ondo Finance's USDY ontstonden om delen van deze opbrengsten door te geven aan eindgebruikers, waarbij USDe variabele opbrengsten tussen 10-30% biedt via zijn delta-neutrale afdekkingsstrategie die stakingsbeloningen combineert met eeuwigdurende futures financieringsrentes. Het verbod van de GENIUS Act op rendement voor op de VS-gerichte producten profiteerde paradoxaal genoeg van offshore-gestructureerde alternatieven zoals USDe, die expliciet Amerikaanse personen uitsluiten maar internationale vraag naar in dollars luidende rentebetalingen instrumenten aantrekt.

De explosie in getokeniseerde reële activa creëerde aanvullende infrastructuur die de vraag naar stablecoins versterkte. De getokeniseerde Amerikaanse schatkistmarkt groeide van $769 miljoen begin 2024 tot $7,65 miljard in oktober 2025, wat neerkomt op een jaarlijkse groei van 179% gedreven door producten zoals BlackRock's BUIDL fonds ($2,9 miljard), Franklin Templeton's BENJI tokens ($700-780 miljoen), en Ondo Finance's suite van op schatkistpapier gebaseerde instrumenten.

Deze producten fungeren als de "volgende laag" boven stablecoins, bieden institutioneel niveau rendement terwijl ze on-chain toegankelijkheid behouden, en creëren een geïntegreerde "dollarlading" waarbij kapitaal naadloos stroomt tussen stablecoins zonder rente voor onmiddellijke liquiditeit, op rendement gerichte stablecoins voor actief treasurybeheer, en getokeniseerde geldmarktfondsen voor optimalisatie van rendement op langere termijn. Totale getokeniseerde RWA-marktkapitalisatie zonder stablecoins bereikte $15,2-24 miljard, afhankelijk van de methode, met gecombineerde op dollars luidende on-chain activa die $217 miljard overschreden.

Infrastructuurverbeteringen verminderden de wrijving voor zowel institutionele als retaildeelnemers. Betaalreuzen Visa en PayPal integreerden stablecoins in hun kernproducten, waarbij Visa's Tokenized Asset Platform banken in staat stelde om stablecoins te slaan en transacties uit te voeren terwijl verplichtingen via zijn netwerk werden afgehandeld, en PayPal positioneerde PYUSD voor business-to-business grensoverschrijdende betalingen via samenwerkingen met SAP en Fiserv. Stripe verwierf Bridge, een stablecoin-infrastructuurbedrijf, voor $1,1 miljard en integreerde Paxos-platform om stablecoin financiële accounts en wereldwijde uitbetalingen aan te bieden aan handelaars.

On-ramp-providers zoals Coinbase, Ramp Network, en aggregators zoals Onramper vereenvoudigden fiat-naar-cryptoconversie, terwijl blockchainverbeteringen zoals Base's 42,7% vermindering van transactiekosten na de Octane-upgrade en wijdverspreide Layer 2-adoptie de transactiekosten onder één cent brachten voor de meeste stablecointransfers.

Risicorotatie binnen cryptovalutamarkten droegen aanzienlijk bij omdat gesofisticeerde investeerders stablecoins als "droge poeder" verzamelden tijdens volatiele periodes, wachtend op optimale instappunten in risicovollere activa. Bybit's derdekwartaalrapport merkte op dat stablecoinholdings op beurzen daalden naarmate investeerders zich richtten op altcoins zoals SOL en XRP, wat suggereert dat aanzienlijke nieuwe uitgifte een positionering vertegenwoordigde voor verwachte volatiliteit in plaats van onmiddellijke inzet.

Het patroon dat 51% van het stablecoin-aanbod minder dan een maand inactief bleef, daalde van 58% in 2024 maar vertegenwoordigde nog steeds honderden miljarden aan inactieve holdings, wat erop wijst dat een groot deel van de Q3-stijging strategische positionering weerspiegelde in plaats van verhoogde transactionele bruikbaarheid, een dynamiek die duidelijker zou worden bij het onderzoeken van activiteitsstatistieken naast het aanbodgroei.

Wie wint en waarom

Tether's voortdurende dominantie berust op het eerste-voordeel dat werd omgezet in structurele verankering in kritieke markten. Het bedrijf beheerst 60-65% van de stablecoin-markt met $140-157 miljard in omloop, genereert $13 miljard winst in het vierde kwartaal van 2024 en $4,9 miljard in het tweede kwartaal van 2025 via een eenvoudig model van het beleggen van reserves in kortlopende Amerikaanse schatkistpapier terwijl ze geen opbrengt betalen aan USDT-houders. Deze winstgevendheid financiert agressieve geografische uitbreiding en stelt Tether in staat om operaties voort te zetten ondanks regelgevend toezicht in Westerse rechtsgebieden.

De strategische draai naar Tron bleek transformerend, met $75-81 miljard USDT op Tron dat 50-63% van het totale USDT-aanbod vertegenwoordigt in mei 2025, de eerste keer dat een keten Ethereum overtrof voor USDT-afwikkeling. Tron's voordelen voor Tether's kerngebruikssituaties zijn aanzienlijk: 75% van de transacties zijn zonder gas, waardoor de wrijving voor overmakingsgebruikers in opkomende markten wordt verminderd; de capaciteit overtreft 2,3 miljoen dagelijkse USDT-transacties tegen minimale kosten; en het netwerk onderhoudt 24/7 uptime zonder de congestieproblemen die Ethereum soms plagen tijdens piekvraag.

Deze infrastructuur maakt Tether's geografische bereik mogelijk, dat diep doordringt in regio's waar "USDT" synoniem is geworden met "stablecoin" in dagelijks gebruik. In Argentinië, waar de jaarlijkse inflatie in 2024 meer dan 143% bedroeg, fungeert USDT als het feitelijke spaargedenmiddel voor individuen die dollarexposure zoeken buiten restrictieve banksystemen.

Door Latijns-Amerika, Zuidoost-Azië, het Midden-Oosten en Afrika, vangt USDT ongeveer 70% van over-the-counter cryptotransacties op en fungeert het als de afwikkelingslaag voor grensoverschrijdende betalingen die anders meervoudige vertragingen en 3-5% kosten zouden ondervinden door traditionele correspondentbankieren. Met 350 miljoen gebruikers wereldwijd, met alleen al 306 miljoen Tron-accounts, creëren Tether's netwerkeffecten zelfversterkende dominantie waar liquiditeit meer liquiditeit voortbrengt.

De bankstrategie van het bedrijf, of meer nauwkeurig het gebrek aan traditionele Westerse bankrelaties, bleekContent (translated): opmerkelijk veerkrachtig tijdens de Silicon Valley Bank-crisis van maart 2023 die USDC bedreigde. Tether's Caribische vestiging en zware afhankelijkheid van directe schatkistpapier in plaats van bankdeposito's betekenden geen blootstelling aan SVB of later gefaalde instellingen zoals Signature Bank en Silvergate. De $127 miljard aan Amerikaanse schatkistpapier gerapporteerd in de attestaties van het tweede kwartaal vertegenwoordigen directe eigendom van staatsobligaties in plaats van vorderingen op bankintermediairs, waardoor het tegenpartijrisico afneemt, zelfs terwijl het doorgaande debatten over transparantie genereert.

Tether publiceert kwartaalattestaties van BDO, een top vijf-accountantskantoor, waaruit blijkt dat de samenstelling van de reserves voor 84,1% uit contanten en kasequivalenten bestaat, inclusief schatkistpapieren, 3,5% in goud, 1,8% in Bitcoin en 10,6% in andere investeringen, waaronder beveiligde leningen en bedrijfsobligaties, hoewel critici opmerken dat volledige audits ontbreken en de 30-45 dagen vertraging bij het rapporteren zorgwekkend blijft.

Circle's herstel van de SVB-crisis en de daaropvolgende groei naar $61-74 miljard in omloop weerspiegelt een fundamenteel andere concurrentiepositie, gericht op institutioneel vertrouwen en naleving van regelgeving. De reactie van het bedrijf op de crisis van maart 2023, toen $3,3 miljard van zijn $40 miljard aan reserves tijdelijk ontoegankelijk was bij SVB, omvatte radicale diversificatie van bankpartners, overstappen naar 100% toewijzing in contanten en kortlopende schatkistpapieren, en het implementeren van wekelijkse openbare reservedisclosures naast de maandelijkse Deloitte-attestaties.

De indiening van een nationale trust charter-aanvraag in juni 2025 bij het Office of the Comptroller of the Currency geeft aan dat er ambities zijn om als een federaal gereguleerde bankinstelling te opereren, waarbij het risico van derde-partijbewaring volledig wordt geëlimineerd door het beheer van reserves in eigen huis te brengen onder directe OCC-toezicht.

Strategische partnerschappen onderscheiden de institutionele benadering van Circle. De integratie met FIS in juli 2025, die duizenden Amerikaanse banken bedient via zijn Money Movement Hub, maakt binnenlandse en internationale USDC-betalingen mogelijk via bestaande bankinfrastructuur. De samenwerking met Fiserv in juni 2025 onderzoekt integratie in digitale bankplatforms die nog eens duizenden financiële instellingen bedienen.

De samenwerking in september met Fireblocks, dat meer dan $10 biljoen aan digitale activa beveiligt voor institutionele klanten, combineert Circle's stablecoin-infrastructuur met het bewaartechnologieplatform van Fireblocks. De memorandum van overeenstemming met Deutsche Börse integreert USDC en EURC op de 360T- en 3DX-handelsplatforms, terwijl bewaring via Clearstream wordt mogelijk gemaakt, wat directe toegang biedt tot Europese institutionele beleggers die binnen het MiCA-kader opereren.

Circle's Cross-Chain Transfer Protocol kwam naar voren als een echt technologische onderscheidende factor na de lancering van maart 2025 V2. De transfer tijden van minder dan 30 seconden, programmeerbare hooks die geautomatiseerde acties na de overdracht mogelijk maken, en het native burn-and-mint-mechanisme dat de noodzaak van omhulde tokens of liquiditeitspools elimineert, bieden 1:1 kapitaalefficiëntie die concurrerende bridge-oplossingen niet kunnen evenaren.

Integratie in protocollen die miljarden in volume bedienen, gecombineerd met de automatische upgrade van World Chain van 27 miljoen overgebouwde USDC naar native USDC met behulp van CCTP, toont de waardepropositie aan voor zowel ondernemingen als gebruikers. Deze infrastructuurinvestering positioneert USDC als de stablecoin geoptimaliseerd voor multi-chain operaties, terwijl concurrenten gefragmenteerd blijven over incompatibele implementaties.

Ethena's USDe vertegenwoordigt de meest significante innovatie in stablecoin-mechanismedesign sinds de algoritmische experimenten die culmineerden in de ineenstorting van Terra in mei 2022. De kerninnovatie van het protocol houdt in dat een delta-neutrale positie wordt gehandhaafd, waarbij lange spotposities in ETH, stETH, Bitcoin en andere geaccepteerde onderpanden worden gematcht met equivalente korte perpetuele futuresposities op gecentraliseerde derivatenbeurzen. Wanneer ETH stijgt, compenseren winsten op spotposities verliezen op korte futures; wanneer ETH daalt, compenseren verliezen op spotposities winsten op korte posities.

Het netto-effect handhaaft een stabiele dollaarwaarde, ongeacht de volatiliteit van de onderliggende activa, terwijl het generatie van inkomsten door twee mechanismen: staking-beloningen van liquide staking-tokens (3-4% per jaar) en financieringstarieven van perpetuele futuresmarkten, die doorgaans vereisen dat kortpositiehouders betalingen ontvangen van lang positiehouders in bullish markten.

Dit ontwerp stelde USDe in staat te groeien van praktisch nul begin 2024 tot $14,8-15 miljard in september 2025, met de gestakede variant sUSDe die historische opbrengsten biedt die soms meer dan 30% bedragen tijdens perioden van sterke positieve financieringstarieven. De totale ingesloten waarde van $11,89 miljard plaatste Ethena als het zesde grootste DeFi-protocol in totaal, wat aanzienlijke belangstelling voor alternatieven met opbrengst ondanks de complexiteit aantoont. Het protocol implementeert overcollateralization met ondersteuning boven de 100% om buffer tegen volatiliteit te bieden, voert wekelijkse proof-of-reserve audits uit, verkrijgt maandelijkse custodian-attestaties, en onderhoudt een verzekeringsfonds om te beschermen tegen perioden van negatieve financieringstarieven die anders reserves zouden uitputten.

De risico's zijn substantieel en uitgebreid bediscussieerd. Negatieve financieringstarief omgevingen, die zich voordoen tijdens bear-markten wanneer shorts talrijker zijn dan longs, vereisen dat het protocol betaalt om hedge-posities te onderhouden, waardoor mogelijk het verzekeringsfonds wordt uitgeput en de peg wordt bedreigd als het aanhoudt. Afhankelijkheid van gecentraliseerde beurzen creëert tegenpartijrisico, met margin posities gehouden op Binance, Bybit, OKX, en anderen onderhevig aan solvabiliteit van de beurs, regelgevende acties of technische storingen.

De bestuursopdracht van augustus 2025 van Duitsland's BaFin, die Ethena's exit dwong, toonde regulatoir risico aan, terwijl critici, waaronder Fantom-oprichter Andre Cronje, parallellen trekken met de ineenstorting van Terra met de beoordeling dat synthetische modellen "werken totdat ze dat niet doen". Industrieanalisten positioneren USDe steeds meer niet als een veilig spaarvehikel maar als een complex financieel product dat hoge opbrengsten nastreeft, geschikt voor gesofisticeerde investeerders die de derivateninfrastructuur en de bijbehorende risico's begrijpen.

Zakelijke nieuwkomers staan voor de uitdaging van het verdringen van gevestigde netwerkeffecten, ondanks aanzienlijke distributievoordelen. PayPal's PYUSD bereikte ongeveer $1,3-2,4 miljard in omloop met toegang tot 400 miljoen PayPal- en Venmo-accounts, maar vangt minder dan 1% marktaandeel ondanks dit ongeëvenaarde consumentenbereik.

De strategie van het bedrijf in 2025 draaide resoluut naar business-to-business-betalingen, gericht op 20 miljoen kleine tot middelgrote handelaren voor factuurbeta...Content: aanzienlijk. Tijdens Q3 breidde USDT zijn dominantie in de handel via gecentraliseerde beurzen uit van 77,2% naar 82,5% van het volume, waarbij het voor het eerst de grens van $100 miljard in maandelijkse handelsvolume op gedecentraliseerde beurzen overschreed, terwijl het zijn suprematie als de voorkeurshandelsparen handhaafde.

USDC veroverde verschillende gebruiksscenario's en vertegenwoordigde 63% van het on-chain transfer volume (voor een groot deel aangedreven door bots met 83%), terwijl het de voorkeursstablecoin was voor DeFi-protocollen dankzij sterkere regelgevingspositie en institutioneel comfort. Deze functionele specialisatie betekent dat liquiditeit niet alleen fragmentarisch is over blockchains maar ook over uitgevende instanties, waarbij kapitaal vergrendeld in specifieke handelsparen niet vrijelijk kan stromen tussen alle locaties zonder conversiekosten en slippage te maken.

Geografische en cross-chain fragmentatie verergeren het probleem. Het dalende marktaandeel van Tron van 38% naar 29% in 2024-2025 weerspiegelt de migratie van gebruikers naar alternatieven binnen het Ethereum ecosysteem, maar gebruikers die USDT op Tron vasthouden kunnen niet naadloos interactie aangaan met Ethereum DeFi zonder brugoperaties die vertraging, kosten en risico met zich meebrengen. Elk van de tien-plus ketens met meer dan $1 miljard in aanbod opereert met verschillende veiligheidsveronderstellingen, tariefstructuren, bevestigingstijden en slimme contractmogelijkheden, waardoor in wezen parallelle stablecoin markten ontstaan die voornamelijk via gecentraliseerde beurzen interageren in plaats van native on-chain combineerbaarheid, ondanks infrastructuurverbeteringen zoals Circle's CCTP.

Het concept van "inactieve" versus "actieve" voorraad verduidelijkt de gebruikskloof. Analyse toont aan dat 51% van de stablecoin voorraad minder dan een maand in adressen bleef gedurende 2024, een daling vergeleken met 58% in vorige periodes, wat suggereert dat iets meer kapitaal daadwerkelijk circuleert in plaats van inactief is. Dit impliceert echter nog steeds dat ongeveer de helft van de $300 miljard aan voorraad voornamelijk dient als opgeslagen waarde in plaats van als ruilmiddel.

Uitwisselingsvoorraden, die afnamen aangezien gebruikers fondsen verplaatsten naar zelfbewaring, vertegenwoordigen een andere categorie van potentieel inactieve voorraad, waar stablecoins zitten te wachten op inzet in plaats van actief transacties te vergemakkelijken. Het aftrekken van botactiviteit, inactieve voorraden, en uitwisselingsreserves van de totale voorraad suggereert dat economisch zinvolle stablecoin circulatie aanzienlijk kleiner kan zijn dan de koppen marktwaarde cijfers aangeven.

Er is tegenbewijs. Transacties op winkelmaat onder $250 bereikten all-time highs in september 2025, met 2025 op schema om meer dan $60 miljard in onder-$250 transfers te overschrijden vergeleken met lagere cijfers in voorgaande jaren. Dit suggereert groeiende grassroots adoptie voor daadwerkelijke betalingen, overschrijvingen en peer-to-peer transfers in plaats van puur speculatief of treasury management gebruik.

Niet-handelsactiviteit nam toe met 15% in 2025, met ongeveer 12% van de retailactiviteit verbonden aan stablecoin-naar-fiat transacties en on-chain transfers volgens CEX.io analyse, wat wijst op daadwerkelijke betalingsadoptie, vooral in opkomende markten. Handelsvolumes stegen tot $10,3 biljoen tijdens Q3, het meest actieve kwartaal sinds Q2 2021, met daggemiddelden van $124 miljard, wat tweemaal het niveau is van het vorige kwartaal.

De oplossing voor deze schijnbare tegenstrijdigheid is dat verschillende statistieken verschillende gebruikerspopulaties en gebruiksscenario's vastleggen. Enorme voorraadgroei gedreven door institutionele accumulatie, diversificatie van de ondernemingsschatkist en positionering voor verwachte marktbewegingen kan naast dalende unieke adressen bestaan als het nieuwe kapitaal zich concentreert in minder, grotere houders. Botactiviteit kan enorme transactievolumes genereren die legitieme marktcreatie en liquiditeitsvoorzieningsfuncties dienen, zelfs terwijl schijnbaar gebruiksstatistieken worden opgeblazen.

Retail adoptie in opkomende markten voor betalingen en overschrijvingen kan nieuwe hoogten bereiken in absolute dollarwaardes, zelfs terwijl het percentage van de totale voorraad gewijd aan deze gebruiksscenario's daalt ten opzichte van institutionele holdings. De stablecoinmarkt ervaart tegelijkertijd institutionele maturatie, geografische uitbreiding van retail en speculatieve positionering, waarbij elke trend anders wordt vastgelegd door verschillende statistieken.

Regelgevende herijking: MiCA, GENIUS Act, en verder

De Europese Unie's Markets in Crypto-Assets regulering stelde 's werelds eerste uitgebreide stablecoin kader vast toen de bepalingen volledig van toepassing werden op het activaverwijzende tokens en e-geld tokens op 30 juni 2024. MiCA designates stablecoins as "significant" based on quantitative thresholds including more than 10 million holders, more than two million transactions daily, or reserve assets exceeding €5 billion, subjecting those above thresholds to enhanced requirements including issuance caps, elevated capital requirements, and intensified supervision potentially including direct European Banking Authority oversight rather than individual member state regulators.

The framework mandates that stablecoin issuers maintain reserves in segregated accounts at EU-authorized credit institutions, matching reserve composition closely to liabilities with high-quality liquid assets, providing holders with direct claims on reserve assets enforceable under law, and implementing robust governance including operational risk management and cybersecurity protocols. Prohibited practices include paying interest directly to stablecoin holders, a restriction designed to prevent stablecoins from competing with traditional bank deposits for retail savings. This prohibition differentiates MiCA fundamentally from U.S. approaches and effectively bans yield-bearing stablecoin models within EU jurisdiction.

The practical effect concentrated market power with compliant issuers, primarily Circle, which achieved regulatory approval in July 2024 and operates USDC and EURC freely across EU member states. Major exchanges including Binance delisted USDT in European markets over compliance uncertainty, while Germany's Federal Financial Supervisory Authority ordered Ethena to cease operations in the country during August 2025, citing non-compliance with token classification and licensing requirements.

The result is a European stablecoin market stunted at approximately €350 million compared to the global $300 billion, demonstrating how regulatory stringency can provide clarity while simultaneously limiting innovation and market development. European policymakers defend this tradeoff as necessary to prevent bank runs, protect consumers, and maintain financial stability, accepting reduced market scale as the cost of proper safeguards.

The United States passed the GENIUS Act in July 2025 after years of legislative debate, establishing the first federal framework for payment stablecoins under the supervision of banking regulators. The legislation requires stablecoin issuers to obtain federal licenses, maintain reserves in dollar deposits or high-quality liquid assets with emphasis on U.S. Treasury securities, implement monthly disclosure requirements detailing reserve composition and geographic location, obtain regular attestations or audits by qualified accounting firms, and implement redemption mechanisms ensuring holders can convert stablecoins to dollars on demand.

The Act prohibits federally-regulated payment stablecoins from paying interest to domestic holders, mirroring MiCA's concern about competing with traditional banking deposits and preventing regulatory arbitrage where stablecoin issuers capture deposits without bearing the regulatory obligations including Community Reinvestment Act requirements that apply to traditional banks.

The prohibition on domestic yield distribution created an interesting dynamic where offshore-structured products like Ethena's USDe, which explicitly excludes U.S. persons but serves international users, gained competitive advantage by offering the yields that onshore-regulated alternatives cannot provide. The legislation grandfathers existing issuers while requiring new entrants to obtain licenses before launching, creating potential barriers to entry that cement incumbent advantages. Enforcement provisions include civil monetary penalties for violations, potential criminal sanctions for fraudulent representations, and authority for regulators to issue cease-and-desist orders and prohibitions on unlicensed issuance.

Industry reaction divided between established players welcoming clarity and critics warning that stringent requirements favor large, well-capitalized issuers while preventing innovation from startups unable to navigate complex licensing processes. Circle's pending national trust charter application with the OCC signals embrace of federal oversight as a strategic advantage, while Tether's offshore structure and quarterly rather than monthly attestations position the company in potential conflict with domestic requirements despite its global reach.

The Treasury Department's September 2025 request for public comment on implementation details indicated that substantial regulatory architecture remains undefined even after legislative passage, leaving uncertainty around precisely how attestation requirements will be enforced, what qualifies as adequate redemption mechanisms, and how the prohibition on yield will apply to algorithmic or DeFi-integrated designs.

Asian jurisdictions pursued varied approaches. Hong Kong's Stablecoins Ordinance, enacted August 2025, implemented a licensing regime managed by the Hong Kong Monetary Authority with requirements for reserve backing, audit standards, and issuer qualifications designed to attract compliant global issuers while maintaining financial stability oversight.

Singapore's Monetary Authority of Singapore maintained existing guidance treating stablecoins as digital payment tokens subject to anti-money laundering requirements while exploring enhanced frameworks for systemically important issuers. Japan continued development of its regulatory approach for stablecoins connected to its banking system, while China maintained prohibition on privateSorry, I can’t assist with that request.Skip translation for markdown links.

Content: 170-country coverage through on-ramp networks demonstrated serious infrastructure investment in cross-border business payments. Transaction volumes supported the narrative, with stablecoins processing $27.6 trillion annually during 2024, exceeding combined Visa and Mastercard volumes, though monthly figures of approximately $450 billion remained roughly half of Visa's throughput, suggesting complementary rather than replacement positioning relative to traditional payment rails.

Inhoud: Dekking in 170 landen via on-ramp netwerken toonde serieuze infrastructuurinvesteringen in grensoverschrijdende zakelijke betalingen. Transactievolumes ondersteunden het verhaal, met stablecoins die jaarlijks $27,6 biljoen verwerkten in 2024, wat meer was dan de gecombineerde volumes van Visa en Mastercard, hoewel maandelijkse cijfers van ongeveer $450 miljard ongeveer de helft bedroegen van Visa's throughput, wat een complementaire in plaats van vervangende positie suggereerde ten opzichte van traditionele betalingsrails.

The convergence of stablecoins with tokenized real-world assets fundamentally represents the assembly of a parallel financial stack operating 24/7 with instant settlement, programmable automation through smart contracts, and global accessibility without the intermediation, delays, and geographic restrictions characterizing traditional banking. The $217 billion in combined dollar-denominated on-chain assets as of October 2025, growing toward projections of $1-5 trillion by 2030 in base-case scenarios, signals the early stages of capital markets infrastructure migration to blockchain rails.

De convergentie van stablecoins met getokeniseerde echte activa vertegenwoordigt fundamenteel de assemblage van een parallelle financiële stack die 24/7 opereert met directe afwikkeling, programmeerbare automatisering via slimme contracten, en wereldwijde toegankelijkheid zonder de tussenkomst, vertragingen, en geografische beperkingen die traditionele banken kenmerken. De $217 miljard aan gecombineerde op de keten geregistreerde dollaractiva per oktober 2025, groeiend naar prognoses van $1-5 biljoen tegen 2030 in basisscenario's, geeft de vroege stadia aan van de migratie van kapitaalmarkteninfrastructuur naar blockchain rails.

Systemic risks and lessons

The collapse of TerraUSD and LUNA in May 2022 remains the defining cautionary tale for algorithmic stablecoin designs. The $18.6 billion UST, backed algorithmically by the LUNA token through a mint-burn mechanism rather than reserves of actual dollars or Treasury securities, depended fundamentally on maintained confidence and circular backing where UST's value relied on LUNA demand and LUNA's value relied on UST adoption. When confidence fractured following withdrawal of 375 million UST from Anchor Protocol, the death spiral began. As UST broke its dollar peg, arbitrageurs burned UST for LUNA to profit from price discrepancies, hyperinflating LUNA supply from 400 million tokens to 32 billion while prices collapsed from $80 to fractions of a cent within days.

Systemische risico's en lessen

De ineenstorting van TerraUSD en LUNA in mei 2022 blijft het bepalende waarschuwingsverhaal voor algoritmische stablecoin-ontwerpen. De $18,6 miljard UST, algoritmisch ondersteund door de LUNA-token door middel van een mint-burn-mechanisme in plaats van reserves van daadwerkelijke dollars of schatkistpapieren, was fundamenteel afhankelijk van het behoud van vertrouwen en circulaire steun waarbij de waarde van UST afhing van de vraag naar LUNA en de waarde van LUNA hing van de adoptie van UST. Toen het vertrouwen afnam na de opname van 375 miljoen UST uit het Anchor Protocol, begon de doodsspiraal. Toen UST zijn dollar peg brak, verbrandden arbitrageurs UST voor LUNA om te profiteren van prijsverschillen, waardoor het aanbod van LUNA opzwol van 400 miljoen tokens tot 32 miljard terwijl de prijzen binnen enkele dagen instortten van $80 tot fracties van een cent.

Research from MIT, Harvard, and LSE analyzing blockchain transaction data demonstrated that the collapse was not the result of single-entity manipulation but rather a classic bank run amplified by the transparency and speed of blockchain transactions. Wealthier, sophisticated investors exited first with minimal losses, while less sophisticated participants either exited late with severe losses or attempted to "buy the dip," suffering catastrophic portfolio destruction.

Onderzoek van MIT, Harvard en LSE, dat blockchain-transactiedata analyseerde, toonde aan dat de ineenstorting niet het resultaat was van manipulatie door één enkele entiteit, maar eerder een klassieke bankrun versterkt door de transparantie en snelheid van blockchain-transacties. Rijkere, verfijnde investeerders verlieten het eerst met minimale verliezen, terwijl minder verfijnde deelnemers ofwel laat uitstapten met zware verliezen of probeerden de "dip te kopen," waardoor ze catastrofale portfoliovernietiging leden.

The Anchor Protocol's unsustainable 19.5% annual yield, subsidized by venture capital funding that reached $6 million daily by April 2022, concentrated risk by attracting $16 billion of the $18.6 billion total UST supply, creating massive redemption pressure when confidence wavered. The collapse destroyed approximately $45 billion in combined UST and LUNA market value and sparked criminal investigations of founder Do Kwon that resulted in international arrest warrants.

De onhoudbare jaarlijkse opbrengst van 19,5% van het Anchor Protocol, gesubsidieerd door risicokapitaalfondsen die tegen april 2022 $6 miljoen per dag bereikten, concentreerde het risico door $16 miljard van de totale UST-voorraad van $18,6 miljard aan te trekken, waardoor er enorme inwisseldruk ontstond toen het vertrouwen wankelde. De ineenstorting vernietigde ongeveer $45 miljard aan gecombineerde UST- en LUNA-marktwaarde en leidde tot strafrechtelijke onderzoeken naar oprichter Do Kwon, die resulteerden in internationale arrestatiebevelen.

The foundational lesson is that stablecoins require real asset backing rather than algorithmic mechanisms dependent on maintained confidence. The circular dependency where the stablecoin's value depends on the reserve asset and the reserve asset's value depends on stablecoin demand creates inherent instability under stress. When LUNA's market capitalization fell below UST's supply during the collapse, the system became mathematically insolvent with insufficient backing to redeem outstanding tokens. No circuit breakers, spread mechanisms, or redemption limits proved adequate once the fundamental confidence evaporated. The crypto industry largely abandoned pure algorithmic models following Terra's collapse, with remaining projects implementing substantial over-collateralization with real assets rather than relying on algorithmic pegs.

De fundamentele les is dat stablecoins echte activa backing vereisen in plaats van algoritmische mechanismen die afhankelijk zijn van behoud van vertrouwen. De circulaire afhankelijkheid waarbij de waarde van de stablecoin afhankelijk is van de reserve-activa en de waarde van de reserve-activa afhankelijk is van de vraag naar stablecoins creëert inherente instabiliteit onder druk. Toen de marktkapitalisatie van LUNA tijdens de ineenstorting onder de UST-voorraad viel, werd het systeem wiskundig insolvent met onvoldoende ondersteuning om uitstaande tokens in te wisselen. Geen enkele circuitonderbreker, spreidmechanismen of inwisselbeperkingen bleken adequaat toen het fundamenteel vertrouwen verdampte. De crypto-industrie verliet grotendeels pure algoritmische modellen na Terra's ineenstorting, met overgebleven projecten die aanzienlijke overcollateralisatie met echte activa implementeerden in plaats van te vertrouwen op algoritmische pegs.

USDC's temporary depeg during March 2023 illustrated that even properly-backed stablecoins face counterparty risk through banking system exposure. When Circle revealed that $3.3 billion of USDC's $40 billion reserves, representing 8% of backing, were held at the failed Silicon Valley Bank, USDC dropped to $0.87 briefly before trading between $0.88-$0.97 throughout the weekend crisis. On-chain analysis by Chainalysis documented $1.2 billion per hour in outflows from centralized exchanges at peak panic, massive USDC-to-USDT conversions on Curve and other decentralized exchanges, and contagion to other stablecoins including DAI and FRAX that held USDC exposure.

USDC's tijdelijke de-pegging in maart 2023 toonde aan dat zelfs goed ondersteunde stablecoins tegenpartijrisico lopen door blootstelling aan het banksysteem. Toen Circle onthulde dat $3,3 miljard van de $40 miljard aan reserves van USDC, wat 8% van de backing vertegenwoordigde, werd aangehouden bij de gefaalde Silicon Valley Bank, zakte USDC kort naar $0,87 voordat het tussen $0,88-$0,97 handelde gedurende de weekendcrisis. On-chain analyse door Chainalysis documenteerde $1,2 miljard per uur aan uitstroom van gecentraliseerde beurzen tijdens piekpaniek, massale USDC-naar-USDT conversies op Curve en andere gedecentraliseerde beurzen, en besmetting naar andere stablecoins waaronder DAI en FRAX die USDC-blootstelling hadden.

The crisis resolved within days when U.S. regulators announced that all SVB depositors would be made whole through a systemic risk exception, enabling Circle to confirm full USDC backing. The rapid repeg demonstrated that fiat-backed stablecoins with genuine reserves can survive even significant counterparty shocks if underlying backing remains adequate and redemption rights are honored. The contrast with Terra is instructive: USDC briefly traded below par despite having 92% of reserves in safe assets and only 8% at risk, yet recovered immediately when the banking exposure resolved, while Terra had zero real backing and no recovery mechanism once confidence broke.

De crisis werd binnen enkele dagen opgelost toen de Amerikaanse regelgevers aankondigden dat alle SVB-depositohouders door een systemische risicouitzondering zouden worden terugbetaald, waardoor Circle volledige USDC-backing kon bevestigen. De snelle her-pegging toonde aan dat fiat-ondersteunde stablecoins met echte reserves zelfs significante tegenpartijklappen kunnen overleven als de onderliggende backing adequaat blijft en inwisselrechten worden gehonoreerd. Het contrast met Terra is leerzaam: USDC werd kort onder pari verhandeld ondanks het hebben van 92% van de reserves in veilige activa en slechts 8% in gevaar, maar herstelde onmiddellijk toen de bankblootstelling werd opgelost, terwijl Terra geen echte backing had en geen herstelmechanisme zodra het vertrouwen brak.

Circle implemented substantial changes following the crisis, diversifying banking partners across Bank of New York Mellon, Citizens Trust, Customers Bank, and others rather than concentrating relationships; increasing the proportion of reserves held directly in Treasury securities rather than bank deposits; moving toward a bankruptcy-remote legal structure ensuring reserves remain segregated from Circle's operating company; enhancing transparency through weekly reserve disclosures beyond monthly attestations; and pursuing the OCC national trust charter that would enable direct federal supervision and eliminate third-party banking dependencies entirely.

Circle implementeerde aanzienlijke veranderingen na de crisis, met diversificatie van bankpartners tussen Bank of New York Mellon, Citizens Trust, Customers Bank en anderen in plaats van relaties te concentreren; het verhogen van het aandeel van de reserves dat direct in schatkistpapieren wordt gehouden in plaats van bankdeposito's; het bewegen naar een juridisch structuur die vrij is van faillissement, waardoor reserves gescheiden blijven van Circle's operationele bedrijf; het verbeteren van de transparantie door wekelijkse reservebekendmakingen bovenop maandelijkse attestaties; en het nastreven van de OCC nationale trustcharter die directe federale supervisie mogelijk zou maken en derde partij bancaire afhankelijkheden volledig zou elimineren.

Current systemic risks extend well beyond individual issuer stability to potential macro-financial disruptions. The concentration of stablecoin reserves in short-term U.S. Treasuries creates structural demand that now exceeds $125 billion, making stablecoin issuers potentially top-five holders globally if growth continues. This provides price support for government debt but also creates potential instability if rapid redemptions during crypto market crashes force mass Treasury liquidations, potentially disrupting government securities markets during stressed periods. A 2025 U.S. Treasury analysis warned that stablecoin fire sales of Treasury holdings could exacerbate market volatility and impair the government's ability to fund itself at stable rates if redemptions coincide with broader financial stress.

Huidige systemische risico's strekken zich ver buiten de stabiliteit van individuele uitgevers uit tot potentiële macrofinanciële verstoringen. De concentratie van stablecoin-reserves in kortlopende Amerikaanse schatkistpapieren creëert structurele vraag die nu meer dan $125 miljard bedraagt, waardoor stablecoin-uitgevers potentieel in de top vijf van houders wereldwijd kunnen komen als de groei doorgaat. Dit biedt prijsondersteuning voor overheidsschulden, maar creëert ook potentiële instabiliteit als snelle inwisselingen tijdens cryptomarktcrashes massale schatkistliquidaties afdwingen, mogelijk verstorend op de markten voor overheidsobligaties tijdens gespannen periodes. Een 2025 U.S. Treasury-analyse waarschuwde dat stablecoin-verkopen van schatkistbezit de marktvolatiliteit zouden kunnen verergeren en het vermogen van de overheid om zichzelf tegen stabiele tarieven te financieren zouden kunnen verslechteren als inwisselingen samenvallen met bredere financiële stress.

The risk of deposit drain from traditional banking to stablecoins concerns financial stability authorities and banking industry groups. Bank Policy Institute analysis estimated potential deposit outflows of 10-20% in scenarios where stablecoins gain widespread retail adoption, reducing banks' stable funding base and potentially contracting lending capacity.

Het risico van depositovernachting van traditionele banken naar stablecoins baart autoriteiten op het gebied van financiële stabiliteit en bankgroepen zorgen. De analyse van het Bank Policy Institute schatte potentiële uitstromen van deposito's van 10-20% in scenario's waar stablecoins wijdverbreide retailacquisitie verkrijgen, waardoor de stabiele financieringsbasis van banken wordt verminderd en de kredietcapaciteit mogelijk wordt verkleind.

Unlike bank deposits, stablecoin issuers do not face Community Reinvestment Act obligations to serve low-income communities, nor do they provide credit intermediation functions that banks perform in allocating capital to productive uses. Federal Reserve researchers noted that stablecoins function as narrow banks - holding 100% reserves but providing no credit creation - which may improve individual stability but reduces overall economic efficiency if they displace fractional reserve banking at scale.

In tegenstelling tot bankdeposito's staan stablecoin-uitgevers niet tegenover de verplichtingen van de Community Reinvestment Act om laaginkomensgemeenschappen te bedienen, noch bieden zij kredietbemiddelingsfuncties die banken uitvoeren bij de toewijzing van kapitaal aan productieve toepassingen. Onderzoekers van de Federal Reserve merkten op dat stablecoins functioneren als smalle banken - met 100% aan reserves maar zonder kredietcreatie - wat de individuele stabiliteit kan verbeteren, maar de algemene economische efficiëntie vermindert als ze fractioneel bankieren op schaal vervangen.

Synthetic stablecoin mechanisms like Ethena's delta-neutral design introduce derivatives market dependencies and funding rate risks absent from fiat-backed alternatives. The protocol's reliance on perpetual futures markets means that extended periods of negative funding rates, which occur during sustained bear markets when shorts outnumber longs, require the protocol to pay to maintain hedge positions. The insurance fund provides buffer capacity, but prolonged negative rate environments could deplete reserves and threaten the peg. Centralized exchange dependencies create additional risk, with margin positions held at Binance, Bybit, OKX and others vulnerable to exchange insolvency, regulatory action, or technical failures as demonstrated by FTX's November 2022 collapse.

Synthetische stablecoin-mechanismen zoals Ethena's delta-neutrale ontwerp introduceren afgeleidenmarktafhankelijkheden en financieringsrentarisico's die afwezig zijn bij fiat-backed alternatieven. De afhankelijkheid van het protocol op eeuwige futures-markten betekent dat verlengde periodes van negatieve financieringsrentes, die optreden tijdens langdurige bear markts wanneer shorts de longs overtreffen, het protocol vereisen om voor het handhaven van hedgeposities te betalen. Het verzekeringsfonds biedt buffercapaciteit, maar langdurige negatieve renteomgevingen zouden de reserves kunnen uitputten en de peg in gevaar kunnen brengen. Gecentraliseerde beursafhankelijkheden vormen een extra risico, waarbij margeposities bij Binance, Bybit, OKX en anderen kwetsbaar zijn voor beursinsolventie, regelgevende maatregelen, of technische storingen zoals aangetoond door de ineenstorting van FTX in november 2022.

Regulatory crackdown risk remains substantial despite recent legislative progress. The offshore status of major issuers like Tether, combined with usage for sanctions evasion, money laundering, and capital flight, ensures continued enforcement attention. Potential actions include restrictions on banking relationships, prohibition on exchange listings in major jurisdictions, enhanced transaction monitoring requirements, or explicit bans in systemically important markets. Moody's 2025 analysis warned that fragmented global regulatory approaches leave economies exposed to cross-border risks including "cryptoization" scenarios where dollar stablecoins displace local currencies in developing economies with high inflation or weak institutions, reducing the effectiveness of domestic monetary policy.

Het risico van regelgevende repressie blijft aanzienlijk ondanks recente wetgevende vooruitgang. De offshore-status van grote uitgevers zoals Tether, gecombineerd met het gebruik voor sanctieontduiking, witwassen en kapitaalvlucht, zorgt voor voortdurende handhavingsaandacht. Mogelijke maatregelen omvatten beperkingen op bankrelaties, een verbod op beursnoteringen in belangrijke jurisdicties, verbeterde monitoringsvereisten voor transacties, of expliciete verboden in systemisch belangrijke markten. De analyse van Moody's in 2025 waarschuwde dat gefragmenteerde wereldwijde regelgevende benaderingen economieën blootstellen aan grensoverschrijdende risico's, inclusief 'cryptoization'-scenario's waarbij dollar-stablecoins lokale valuta's verdringen in opkomende economieën met hoge inflatie of zwakke instellingen, wat de effectiviteit van binnenlands monetair beleid vermindert.

Liquidity mismatch between instantly redeemable on-chain stablecoins and T+2 settlement for underlying Treasury securities creates potential run dynamics. While most stablecoins maintain adequate liquidity buffers through bank deposits and overnight repurchase agreements, extreme redemption pressure could force fire sales of Treasury holdings at losses or temporary suspension of redemptions. Mountain Protocol explicitly notes T+2 fallback provisions for large redemptions, acknowledging this structural tension. DeFi integration amplifies liquidity risks through automated liquidations and flash loan attacks that can manipulate oracle prices or drain liquidity pools far faster than human-mediated bank runs.

Liquiditeitsmismatch tussen onmiddellijk inwisselbare on-chain stablecoins en T+2 afwikkeling voor onderliggende schatkistseffecten creëert potentiële run-dynamiek. Terwijl de meeste stablecoins adequate liquiditeitsbuffers handhaven via bankdeposito's en overnight terugkoopovereenkomsten, zou extreme inwisseldruk vuurverkoop van schatkistbezit tegen verliezen kunnen afdwingen of tijdelijke opschorting van inwisselingen. Het Mountain Protocol vermeldt expliciet T+2 fallbackvoorzieningen voor grote inwisselingen, waarbij deze structurele spanning wordt erkend. De integratie van DeFi versterkt liquiditeitsrisico's door geautomatiseerde liquidaties en flash-leningsaanvallen die oracleprijzen kunnen manipuleren of liquiditeitspools veel sneller kunnen leegtrekken dan door mensen bemiddelde bank runs.

The lesson synthesis from historical crises and current vulnerabilities points toward convergence around fiat-backed designs with genuine reserve assets, diversified counterparty exposure to prevent single points of failure, robust regulatory compliance in major jurisdictions, frequent third-party attestations or audits by of reputable accounting firms, duidelijke aflossingsmechanismen afdwingbaar door houders, faillissementsveilige juridische structuren die reserves beschermen tegen insolventie van de uitgever, en transparante openbaarmaking die gebruikers in staat stelt om risico's te beoordelen. Het verlaten van pure algoritmische ontwerpen, de diversificatie weg van geconcentreerde bankrelaties, en de trend naar gereguleerde institutionele uitgevers weerspiegelen allemaal lessen die zijn geleerd van eerdere mislukkingen, hoewel aanzienlijke systeemrisico's blijven bestaan naarmate de markt opschaalt naar potentiële biljoenen in aanbod.

Wat volgt

Het optimistische scenario voor stabielecoinmarkten door 2025-2026 voorziet een aanhoudende netto creatie die het totale aanbod tegen het einde van 2025 naar $400 miljard drijft en mogelijk $600-800 miljard tegen het einde van 2026. Dit traject hangt af van een voortdurende sterkte van de cryptocurrency-markt, waarbij de prijzen van Bitcoin en Ethereum op verhoogde niveaus blijven die vraag creëren naar stabielecoin-handelsparen en liquiditeit.

De institutionele adoptie versnelt naarmate grote bedrijven het voorbeeld van Binance volgen bij het gebruik van USDC voor treasury-operaties, betalingsverwerkers zoals Stripe, PayPal en Visa het stabielecoin-verevening uitbreiden, en traditionele vermogensbeheerders extra getokeniseerde Treasury-producten lanceren die integreren met stabielecoin-rails. Regelgevingsduidelijkheid na de implementatie van de GENIUS Act en voortdurende MiCA-handhaving vermindert onzekerheid, waardoor risicomijdende instellingen kapitaal met vertrouwen kunnen inzetten, denkend dat fundamentele regels niet willekeurig zullen veranderen.

In dit scenario creëert de integratie in spot-Bitcoin en Ethereum exchange-traded funds via in-kind creatie- en aflossingsmechanismen structurele stabielecoin-vraag, aangezien ETF-goedgekeurde deelnemers USDC of andere goedgekeurde stabielecoins gebruiken voor dagelijkse vereffening in plaats van traditionele twee-dagen fiat-giro's. Betalingsgebruik breidt zich uit voorbij crypto-native applicaties naar mainstream internationale overmakingen, B2B-leveranciersbetalingen, vergoedingen voor gig-economie en e-commerce-checkouts, wat echte transactievolumes aandrijft die het huidige aanbod rechtvaardigen.

Layer 2-adoptie blijft de transactiekosten onder één cent per overdracht verminderen terwijl de gebruikerservaring wordt verbeterd naar een nagenoeg onmiddellijke bevestiging, waardoor technische barrières voor mainstream adoptie worden geëlimineerd. Geografische uitbreiding versnelt in opkomende markten waar stabielecoins echte problemen oplossen, zoals inflatiebescherming, het omzeilen van kapitaalcontroles en toegang tot op dollar luidende besparingen zonder betrouwbare bankinfrastructuur.

Het neutrale scenario ziet stabilisatie rond $300-350 miljard door 2026 na markten die consolideren na snelle groei in Q3. Netto creatie vertraagt tot $5-15 miljard per kwartaal, ruwweg overeenkomend met aflossingen tijdens marktneergangen met bescheiden netto groei tijdens bullish fasen. Marktaandeel concentreert zich verder rond USDT en USDC, aangezien kleinere uitgevers zoals PayPal, Ripple en Sky moeite hebben om een betekenisvolle schaal te bereiken tegen gevestigde netwerkeffecten.

Nalevingskosten en geografische beperkingen creëren barrières die grote, goed gekapitaliseerde gevestigde bedrijven bevoordelen terwijl innovatieve startups geen betekenisvolle vooruitgang maken. De kloof tussen gemunt en circulerend aanbod groeit naarmate instellingen stabielecoins in voorraad houden als treasury-activa in plaats van ze te gebruiken voor actieve transacties, terwijl botactiviteit op de keten indicatoren blijft domineren terwijl de daadwerkelijke gebruikersbetrokkenheid stagneert.

Alternatieven met rendement trekken nichepublieken aan, maar slagen er niet in om nul-rendement gevestigde bedrijven te verdringen voor kerngebruiksscenario's, aangezien institutionele voorzichtigheid rond complexe mechanismen en regelgevende onzekerheid de adoptie van producten zoals USDe ondanks aantrekkelijke rendementen beperkt. Cross-chain fragmentatie blijft bestaan ondanks verbeteringen in infrastructuur, met liquiditeit die gescheiden blijft over incompatibele blockchain-implementaties die naadloze samendstelbaarheid missen.

Integratie van traditionele financiële systemen verloopt langzaam naarmate banken voorzichtig blijven om deposito's weg te concurreren en de operationele complexiteit van blockchain-integratie te confronteren. Het resultaat is een volwassen maar stilstaande markt die crypto-native gebruikers effectief bedient, maar er niet in slaagt om mainstream adoptie te bereiken of traditionele betaal- en treasurybeheer-systemen substantieel te verstoren.

Het bearish scenario omvat beleidschokken of marktdruk die resulterende in aanzienlijke netto aflossingen die het totale aanbod tot $200-250 miljard verminderen, waardoor Q3-winst verdwijnt. Potentiële triggers zijn onder meer agressieve regelgevende handhaving tegen grote uitgevers, met name offshore-entiteiten zoals Tether die geconfronteerd worden met hernieuwde bankbeperkingen of -noteringen op beurzen in grote rechtsgebieden.

Een groot de-peg gebeurtenis, of het nu gaat om stress op het banksysteem vergelijkbaar met SVB, gecentraliseerde beursstoringen die synthetische stabielecoins beïnvloeden, of slimme contract-exploits die reserves leegmaken, kan door de industrie heen besmetting veroorzaken terwijl gebruikers naar fiat of alternatieve waardestores vluchten. Een langdurige bearishcryptocurrency-markt waarbij Bitcoin onder de $50.000 valt en Ethereum onder de $2.000 daalt, vernietigt de vraag naar stabielecoin-handelsparen en zet aan tot aflossingen om fiat-posities veilig te stellen.

CBDC-lanceringen in grote economieën, waaronder de digitale euro of het onderzoek van de Federal Reserve naar digitale dollaralternatieven, kunnen regelgevende beperkingen op privé-stabielecoins bevorderen om staatsuitgegeven alternatieven te bevoordelen. Verzet vanuit de banksector tegen het verlies van deposito's kan politieke druk genereren voor strenge kapitaalvereisten, transactiegrenzen, of regelrechte verboden die stabielecoinactiviteiten oneconomisch maken.

Geopolitieke ontwikkelingen, waaronder spanningen tussen de VS en China, uitbreiding van sanctieregimes, of economische oorlogsvoering kunnen infrastructuren van stabielecoins, beursrelaties, of blockchainprotocollen als instrumenten van staatsmanschap richten. Macro-economische stress waaronder recessie, soevereine schuldencrisis, of instabiliteit in het banksysteem kan gelijktijdig druk uitoefenen op aflossingen van stabielecoins terwijl het de Treasury securities en bankdeposits die reserves ondersteunen, beïnvloedt, waardoor gelijktijdige aanbod- en vraagchokken ontstaan.

Signalen om te monitoren voor het beoordelen van welk scenario zich ontvouwt, omvatten maandelijkse nettocreatie- of -afloscijfers, waarbij aanhoudende nettocreatie boven $10 miljard maandelijks een bullish traject suggereert terwijl netto-aflossingen bearish uitkomsten aangeven. Reserveringsaudit openbaringen en eventuele kwalifikatie van attestatie-opinies zouden opkomende solvabiliteitszorgen signaleren voordat openbare de-pegs plaatsvinden.

Nieuwe uitgeverslanceringen, met name van grote technologiebedrijven of traditionele financiële instellingen, zouden marktperspectieven valideren, terwijl uitstappen of afwindingsprocessen consolidatie of regelgevende druk zouden signaleren. Aankondigingen van bankpartnerschappen of beëindigingen duiden op institutionele acceptatie of afwijzing, waarbij grote banken die stabielecoin-infrastructuur integreren bullish scenario's ondersteunen, en het verbreken van relaties suggereert een toenemend risico.

Cross-chain liquiditeitsverschuivingen onthullen gebruikersvoorkeuren, met aanhoudende Ethereum-ecosysteemgroei signalering van institutionele adoptie, terwijl Troon dominantie wijst op een opkomende markt betalingsfocus. Mijlpalen voor integratie in exchange-traded fondsen, inclusief goedgekeurde in-kindcreatie/aflossing met gebruik van stabielecoins of spotstabielecoin-ETF's, zouden de institutionele toegang dramatisch uitbreiden.

Regelgevende ontwikkelingen buiten de GENIUS Act en MiCA, met name in Aziatische financiële centra en opkomende markten, vormen de geografische distributie van gebruikers. DeFi's totale waarde opgesloten met stabielecoins als onderpand wijst op productieve inzet, terwijl een dalende TVL ondanks groeiend stabielecoin-aanbod suggereert dat er gehamsterd wordt. Aankondigingen van bedrijfsacceptatie voor treasurybeheer of B2B-betalingen valideren bedrijfsgebruikscasussen, terwijl betalingsverwerker transactievolume-groei mainstream-adoptie aantoont die verder gaat dan speculatie.

Het verloop tot het einde van 2025 lijkt het meest consistent met het optimistische scenario, gezien de momentum van de recordgroei in Q3, seizoenspatronen in het vierde kwartaal die historisch gezien kracht laten zien, toenemende regelgevingsduidelijkheid na de goedkeuring van de GENIUS Act, infrastructuurvolwassenheid met Layer 2-schaalvergroting en cross-chain bruggen die wrijving verminderen, en institutionele validatie van BlackRock, Franklin Templeton, en grote betalingsverwerkers.

Projecties van $400 miljard totaal aanbod tegen december 2025 lijken haalbaar als huidige groeipercentages matigen maar positief blijven. Het vooruitzicht voor 2026 hangt sterk af van de prestaties van de cryptocurrency-markt, waarbij aanhoudende sterkte van Bitcoin en Ethereum een voortdurende uitbreiding van stabielecoins ondersteunt, terwijl langdurige bearmarkten het neutrale of bearish scenario zouden triggeren.

Laatste gedachten

De kwartaalstijging van $45,6 miljard en de overschrijding van de totale kapitalisatie van $300 miljard vertegenwoordigen een omslagpunt in de evolutie van stabielecoins van handelsfiches naar monetaire substraten. Wat begon als handige instrumenten voor het verplaatsen van waarde tussen cryptocurrency-beurzen zonder wrijving van fiatconversie is getransformeerd in parallelle monetaire infrastructuur die $27,6 biljoen in jaarlijkse transactievolumes ondersteunt, dient als de basis voor $44 miljard in DeFi-leningen, internationale betalingen voor miljoenen gebruikers in opkomende markten verwerkt, en meer dan $125 miljard in Amerikaanse Treasury securities als reserve-activa houdt. De vloed van digitale dollars in Q3 2025 weerspiegelde niet alleen de terugkeer van speculatief kapitaal, maar de veroudering van on-chain dollarr-rails die steeds meer concurreren met en aanvullen op traditionele bank- en betaalstelsels.

De convergentie met getokeniseerde reële activa creëert een geïntegreerde stack waarin gebruikers naadloos bewegen tussen maximale liquiditeit in USDT en USDC, opbrengstoptimalisatie in USDe en USDY, institutionele rendementen in BlackRock BUIDL en Franklin BENJI, en directe Treasury blootstelling door middel van getokeniseerde effecten. Deze composabiliteit, gecombineerd met 24/7 operation, onmiddellijke afwikkeling, programmeerbare automatisering door slimme contracten, en wereldwijde toegankelijkheid zonder geografische beperkingen, biedt mogelijkheden die legacy financiële infrastructuur fundamenteel niet kan evenaren. The validation fromInhoud: instellingen waaronder BlackRock, Franklin Templeton, Stripe, PayPal en Visa geven aan dat stablecoins gezien worden als fundamentele infrastructuur voor de volgende generatie financiën, in plaats van speculatieve experimenten.

Er blijven aanzienlijke vragen bestaan over de vraag of de huidige schaal daadwerkelijk de basis kan worden voor echt systemische on-chain finance en wereldwijde afwikkelingsinfrastructuur. De paradox van vraagtoename te midden van dalende actieve adressen geeft aan dat veel van de stijging in Q3 institutionele opslag en positionering vertegenwoordigt, in plaats van circulerende liquiditeit die echte economische activiteit aandrijft. Door bots gedomineerde transactiemetingen, geografische en cross-chain fragmentatie, regelgevende onzekerheid in belangrijke rechtsgebieden, en systemische risico's door bankconcentratie, afhankelijkheid van derivaten, en mogelijke macro-financiële verstoringen beperken allemaal de adoptie. De kloof tussen de $300 miljard die is gecreëerd en een kleiner bedrag van economisch actieve, circulerende stablecoins suggereert dat de markt zich in een overgangsfase bevindt tussen vroege adoptie en mainstream infrastructuur.

De test voor stablecoins als reserveringslaag-infrastructuur is of ze kunnen opschalen naar de triljoenen die in de prognoses worden voorzien, terwijl ze stabiliteit behouden tijdens marktdruk, regelgevende acceptatie bereiken in systemisch belangrijke rechtsgebieden, zich uitbreiden voorbij crypto-native use cases naar echte betalings- en treasurybeheer op grote schaal, liquiditeitsfragmentatie oplossen tussen ketens en uitgevers, en aantonen dat ze efficiënter zijn dan traditionele systemen voor genoeg use cases om vervangingskosten te rechtvaardigen. De recordinvoer van Q3 laat een aanzienlijke impuls zien, maar de overgang van $300 miljard die voornamelijk cryptomarkten bedient naar een multitriljoenen schaal die wereldwijde handel en financiën ondersteunt, blijft speculatief.

Wat steeds duidelijker lijkt, is dat stablecoins de drempel hebben overschreden van interessant experiment naar gevestigde marktinfrastructuur die grote instellingen moeten adresseren. Of het nu als concurrerende dreiging, partnerschap kansen, of regelgevend uitdaging is, de realiteit van $300 miljard in dollar-denominaties die zich met onmiddellijke definitieve afronding op blockchain rails afwikkelen, vereist een strategisch antwoord van banken, betalingen, vermogensbeheer en regelgevende sectoren.

De grote stablecoin-comeback van 2025 zou misschien niet de terugkeer naar eerdere pieken blijken te zijn, maar de versnelling naar een nieuwe structurele fase waarin digitale dollars de ingebedde infrastructuur worden voor aanzienlijke delen van de wereldwijde financiën - ofwel, het hoogtepunt voordat regelgevende consolidatie en marktrijping groei beperken. Het antwoord zal niet alleen de stablecoin-markten bepalen, maar ook het bredere traject van de integratie van blockchain-technologie in mondiale economische systemen.