**De cryptovaluta derivatenmarkt ondergaat een fundamentele machtsverschuiving. Jarenlang domineerden gecentraliseerde beurzen de handel in perpetual futures

- een derivaatproduct dat handelaren in staat stelt om te speculeren op crypto prijzen met hefboomwerking en zonder vervaldatums. Maar in 2025 hebben gedecentraliseerde alternatieven meer dan een vijfde van de markt veroverd, wat een transformatie markeert die weinigen drie jaar geleden hadden verwacht.**

Centraal in deze revolutie staat Hyperliquid, een platform dat opnieuw heeft gedefinieerd wat gedecentraliseerde beurzen kunnen bereiken. Toch wordt zijn dominantie nu geconfronteerd met een ongekende uitdaging van Aster, een nieuwkomer ondersteund door Binance medeoprichter Changpeng "CZ" Zhao die van nul naar de verwerking van honderden miljarden in weekvolume binnen weken na lancering is gestegen. De strijd tussen deze platforms vertegenwoordigt meer dan een concurrentie om marktaandeel - het belichaamt een bredere strijd over de toekomstige architectuur van de crypto handelsinfrastructuur.

Perpetual futures contracten, vaak 'perps' genoemd, functioneren als derivaten instrumenten die handelaren in staat stellen om leveraged posities op crypto activa in te nemen zonder de onderliggende tokens te bezitten. In tegenstelling tot traditionele futures die op specifieke data verlopen, blijven perpetuals onbeperkt open. Ze behouden prijsuitlijning met spotmarkten via een funding rate mechanisme, waarbij handelaren aan de dichtbevolkte kant van een transactie

- meestal longs - degenen aan de andere kant elke paar uur betalen. Dit elegante systeem heeft van perps de dominante vorm van crypto handel gemaakt, goed voor ongeveer 68 tot 75 procent van het totale crypto transactievolume in 2025.

Het fundamentele appeal van gedecentraliseerde perpetual exchanges ligt in hun waardepropositie: handelaren behouden de controle over hun activa, waardoor het tegenpartijrisico dat gebruikers van ingestorte gecentraliseerde platforms zoals FTX verwoestte wordt vermeden. Gedecentraliseerde perp exchanges vereffenen handel on-chain, wat transparantie biedt terwijl de black-box operaties die sommige gecentraliseerde platforms teisteren worden geëlimineerd. De afweging is historisch gezien prestaties geweest - gedecentraliseerde platforms worstelden met de snelheid, diepte van liquiditeit en gebruikerservaring die professionele handelaren eisen.

Die berekening veranderde drastisch met de opkomst van Hyperliquid. Het platform bewees dat gedecentraliseerde infrastructuur de prestaties van gecentraliseerde beurzen kon evenaren of overtreffen, met sub-seconden finaliteit terwijl volledige on-chain transparantie werd gehandhaafd. Deze prestatie opende de poorten voor kapitaalmigratie van gecentraliseerde naar gedecentraliseerde platforms, in het bijzonder toen de regelgevingsdruk op traditionele beurzen toenam en handelaren zochten naar oplossingen voor zelf-custody.

Markt Evolutie: Van Niche naar Mainstream

De groeicurve van gedecentraliseerde perpetual exchanges vertegenwoordigt een van de meest dramatische verschuivingen in de crypto marktstructuur. In 2022 behandelen platforms die gedecentraliseerde perps aanbieden minder dan 2 procent van het perpetual handelsvolume dat door gecentraliseerde exchanges wordt verwerkt. Medio 2024 was dat getal boven de 4,5 procent gestegen. Met ingang van september 2025 verantwoorden gedecentraliseerde platforms meer dan 20 procent van al het perpetual futures volume, met sommige statistieken die suggereren dat de verhouding is gestegen tot 26 procent.

Om deze groei in context te plaatsen, kijk naar de absolute cijfers. In Q1 2025, behandelden de top tien gecentraliseerde exchanges ongeveer $5,4 biljoen in perpetual volume, met alleen Binance die $2 biljoen voor zijn rekening nam. In dezelfde periode verwerkten gedecentraliseerde platforms honderden miljarden. In het tweede kwartaal van 2025 noteerden gedecentraliseerde perp exchanges $898 miljard in handelsvolume. In september 2025 alleen al overschreden deze platforms voor het eerst in de geschiedenis $1 biljoen in maandelijks volume.

Verschillende katalysatoren hebben deze ongekende uitbreiding aangestuurd. Regelgevinghandhavingsacties tegen gecentraliseerde exchanges in meerdere rechtsgebieden hebben handelaren ertoe aangezet om alternatieven te zoeken die meer privacy en censuurbestendigheid bieden. De val van FTX in november 2022, samen met andere gecentraliseerde entiteitsfalen, versnelde de vraag naar niet-bewarende handelsoplossingen. Ondertussen maakten technologische vooruitgangen in blockchain infrastructuur - met name verbeteringen in latentie, doorvoer en gas fee optimalisatie - hoge frequentie gedecentraliseerde handel voor het eerst levensvatbaar.

De volwassenheid van DeFi liquiditeit infrastructuur speelde ook een cruciale rol. Vroege gedecentraliseerde perp platforms worstelden met gefragmenteerde liquiditeit, brede spreads en aanzienlijke slippage bij grotere trades. Maar nieuwere platforms hebben liquiditeitsdiepte bereikt die vergelijkbaar is met die van middenklasse gecentraliseerde exchanges, met orderboek architecturen die traditionele financiële markten spiegelen. Deze vooruitgang heeft niet alleen retail handelaren maar ook kwantitatieve handelsondernemingen en institutionele spelers aangetrokken die zoeken naar nalevingsvriendelijke, transparante platforms.

De competitieve dynamiek tussen gecentraliseerde en gedecentraliseerde platforms onthult distincties. Gecentraliseerde exchanges hebben voordelen in termen van absolute liquiditeitsdiepte - Binance's orderboeken kunnen meerdaagse transacties absorberen met minder dan 0,3 procent slippage. Ze bieden geïntegreerde gebruikerservaringen met geavanceerde grafieken, mobiele apps, en klantenservice. Velen bieden hefboom opties tot 125x op geselecteerde paren, naast geavanceerde ordertypes en portfoliomarge systemen.

Gedecentraliseerde platforms bieden tegenwicht met niet-bewaarplichtige handel, wat het tegenpartijrisico elimineert en gebruikers in staat stelt de controle over privésleutels te behouden. De meeste vereisen geen KYC procedures, waardoor privacy behouden blijft en toegang mogelijk is voor gebruikers in beperkte rechtsgebieden. Ze bieden volledige transparantie, met alle transacties, liquidaties en funding rates zichtbaar op de blockchain. Velen hebben innovatieve token economieën geïmplementeerd die protocol ontvangsten toewijzen aan tokenhouders in plaats van aan bedrijfs aandeelhouders.

Voor handelaren hangt de keuze steeds meer af van prioriteiten: degenen die maximale liquiditeit en de laagste latentie voor grootschalige trades vereisen, geven de voorkeur aan gecentraliseerde platforms. Maar een groeiende groep hecht waarde aan zelf-custody, transparantie, en censuurbestendigheid genoeg om iets bredere spreads en opkomende productecosystemen te accepteren. De kloof tussen deze ervaringen wordt maandelijks kleiner naarmate gedecentraliseerde platforms hun aanbod verfijnen.

Hyperliquid: De Heersende Grootmacht

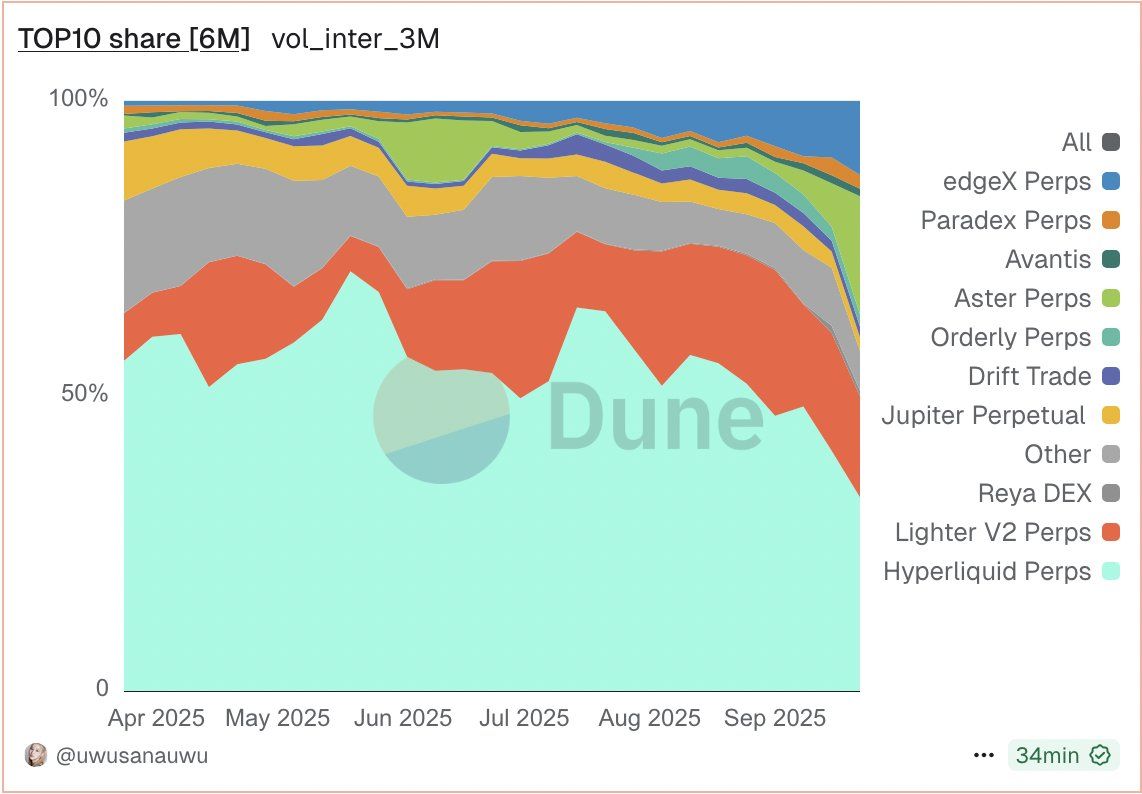

Hyperliquid's opkomst tot dominantie in gedecentraliseerde perpetual futures vertegenwoordigt een case study in product-market fit op schaal. Gelanceerd in private beta in 2023 en volledig operationeel in 2024, trok het platform de aandacht van handelaren door een combinatie van technologische innovatie en gemeenschap-gedreven stimulansen. In maart 2025 had Hyperliquid meer dan $1 biljoen in cumulatief perpetual volume verwerkt, ongeveer 60 procent van de gedecentraliseerde perp markt bediend. In mei 2025 registreerde het $248 miljard in maandelijks volume, meer dan een verdubbeling van zijn totale waarde vergrendeld tot $1,46 miljard, terwijl het meer dan $70 miljoen aan inkomsten genereerde.

De dominantie van het platform piekte medio 2025, toen het tussen de 75 en 80 procent van de gedecentraliseerde perpetual marktaandeel beheerde. Tijdens de sterkste maand in juli 2025 verwerkte Hyperliquid $320 miljard in handelsvolume, met een maand-op-maand groei van 47 procent, ongeveer 35 procent van de totale blockchain protocol inkomsten voor die periode vastleggend. Het dagelijkse handelsvolume overschreed regelmatig $15 miljard, meer dan twintig keer dat van concurrenten zoals dYdX, ApeX, en Drift samen.

Wat Hyperliquid onderscheidt van eerdere pogingen tot gedecentraliseerde derivatenhandel ligt in zijn architectonische basis. In plaats van te bouwen op een bestaand blockchain zoals Ethereum of te implementeren naar een algemene laag-2-oplossing, vormde het team van Hyperliquid een op maat gemaakte Layer-1 blockchain geoptimaliseerd specifiek voor high-frequency trading. Dit netwerk, aangedreven door het HyperBFT consensus mechanisme, bereikt sub-seconden finaliteit en kan meer dan 200.000 orders per seconde verwerken - prestatieniveaus die veel gecentraliseerde exchanges evenaren of overtreffen.

De architectuur verdeelt zich in twee primaire componenten. HyperCore fungeert als de on-chain matching engine, verantwoordelijk voor order plaatsing, uitvoering, margin beheer en liquidatie binnen een centrale limiet orderboek systeem. In tegenstelling tot geautomatiseerde market maker modellen die vroege DeFi protocollen domineerden, biedt Hyperliquid's orderboek de vertrouwde ervaring die professionele handelaren verwachten, met het tonen van real-time bied- en vraagprijzen met precieze uitvoering op specifieke prijsniveaus. Het gehele proces vindt on-chain plaats, wat transparantie verzekert en de off-chain matching elimineert die sommige concurrerende platforms hanteren.

HyperEVM vult HyperCore aan als een algemene smart contract laag die compatibel is met Ethereum's virtuele machine. Deze compatibiliteit stelt ontwikkelaars in staat om bestaande Ethereum applicaties met minimale aanpassingen naar Hyperliquid te implementeren, waardoor groei van het ecosystem wordt bevorderd. Tegen september 2025 host HyperEVM meer dan 100 protocollen met ongeveer $2 miljard in totale waarde opgesloten en genereerde het ongeveer $3 miljoen in dagelijkse applicatie inkomsten. Grote DeFi projecten zoals Pendle, Morpho, en Phantom zijn naar het netwerk verplaatst, naast native toepassingen zoals Kinetiq en Hyperlend.

Hyperliquid's gebruikerservaring adresseert pijnpunten die handelaren historisch weerhielden van gedecentraliseerde platforms. Het platform rekent geen gas fees voor perpetual trades, waarmee een wrijvingspunt wordt verwijderd dat high-frequency trading oneconomisch maakte op vroegere DEXs. Het biedt maker rebates van maximaal 0,02 procent naast taker fees van 0,05 procent, vergelijkbaar met fee schema's van gecentraliseerde exchanges. Handelaren hebben toegang tot hefboomwerking tot 50x op grote activa zoals Bitcoin en Ethereum, met meer dan 150 handelsparen beschikbaar die mainstream cryptocurrencies en long-tail altcoins beslaan.

Het platform vereist geen KYC... Vertaling conform de gevraagde opmaak:

procedures - gebruikers hoeven slechts een Web3-portemonnee aan te sluiten om te beginnen met handelen. Deze toestemmingloze toegang heeft gebruikers aangetrokken uit rechtsgebieden met restrictieve financiële regelgeving, hoewel het ook de aandacht van regelgevers heeft getrokken die zich zorgen maken over naleving van de anti-witwasvereisten. Hyperliquid's gebruiksvoorwaarden beperken de toegang vanuit de Verenigde Staten, de Canadese provincie Ontario en gesanctioneerde regio's, hoewel handhaving afhankelijk is van gebruikersverklaringen in plaats van actieve geografische blokkering.

De HYPE-token ligt in het hart van Hyperliquid's economische model. Gelanceerd via een community-airdrop in november 2024, distribueerde het token 310 miljoen eenheden - 31 procent van de totale voorraad van 1 miljard - aan vroege gebruikers op basis van handelsactiviteit en platformdeelname. Deze airdrop, gewaardeerd op enkele miljarden dollars bij piekprijzen, creëerde aanzienlijk vermogen voor actieve communityleden en vestigde een goodwill die concurrenten moeilijk hebben kunnen evenaren.

HYPE vervult meerdere functies binnen het ecosysteem. Tokenhouders kunnen staken om deel te nemen aan netwerkbeveiliging terwijl ze beloningen verdienen. Het token verleent bestuursrechten, waardoor houders voorstellen kunnen doen en kunnen stemmen over protocolupgrades en parameterwijzigingen. Het meest significant is dat Hyperliquid een agressief kostenverbrandingsmechanisme implementeert dat ongeveer 97 procent van de protocolkosten toewijst aan het terugkopen en verbranden van HYPE-tokens, wat een deflatoire druk creëert die theoretisch voordeel biedt aan langetermijnhouders.

Eind september 2025 handelt HYPE rond $44 tot $49, een daling ten opzichte van een recordhoogte van ongeveer $51 bereikt in augustus. Het token heeft een marktkapitalisatie van meer dan $12,6 miljard, wat het de 19e grootste cryptocurrency maakt op basis van marktkapitalisatie. Het handelsvolume overschrijdt regelmatig $600 miljoen per dag, wat liquiditeit biedt voor zowel langetermijninvesteerders als actieve handelaren.

Toch staat Hyperliquid voor structurele uitdagingen die de vooruitzichten compliceren. Begin november 2025 zal het platform een belangrijke tokenontgrendeling starten, waarbij ongeveer 237,8 miljoen HYPE-tokens - wat neerkomt op 23,8 procent van de totale voorraad - geleidelijk worden vrijgegeven aan kernbijdragers over 24 maanden. Dit vertaalt zich naar ongeveer 9,9 miljoen tokens die maandelijks in omloop komen, met een waarde van ongeveer $446 miljoen tegen de huidige prijzen. Tokenontgrendelingen van deze omvang creëren aanhoudende verkoopdruk terwijl ontvangers hun bezittingen omzetten in liquide kapitaal, wat mogelijk de prijsstijging beperkt, zelfs terwijl het protocol operationeel floreert.

Analisten debatteren over hoe deze verkoopdruk zal samengaan met het kostenverbrandingsmechanisme van Hyperliquid. Optimisten wijzen erop dat de sterke omzetgeneratie van het protocol - het behoort regelmatig tot de top drie crypto-activa op basis van omzet uit kosten - aanzienlijke koopkracht moet bieden om verliesgerelateerde verkopen te compenseren. Het aankomende HIP-3 voorstel van het platform, dat zou vereisen dat ontwikkelaars aanzienlijke HYPE-holdings staken om nieuwe eeuwigdurende markten te lanceren, zou extra vraag kunnen creëren die functioneert als een "aanbodput" voor het token. Critici tegenwerpen dat maandelijkse ontgrendelvolumes van meer dan $400 miljoen zelfs robuuste terugkoopprogramma's zullen overweldigen, vooral als handelsvolumes dalen of concurrentie marktaandeel erodeert.

Aster's meteorische opkomst: de door Binance gesteunde uitdager

Als het verhaal van Hyperliquid er een is van methodische marktverovering door technologische uitmuntendheid, vertegenwoordigt Aster's traject verstoring door explosieve groei en hoogwaardig backing. Het platform ontstond uit de fusie van Astherus, een multi-asset liquiditeitsprotocol, en APX Finance, een gedecentraliseerd perpetuele platform, voltooid eind 2024. De gecombineerde entiteit lanceerde officieel onder het Aster-merk op 31 maart 2025, met bescheiden verwachtingen voor geleidelijke adoptie.

Wat volgde, tartte de normen van de industrie. Het token generatie-evenement van Aster op 17 september 2025 katalyseerde een prijsstijging van meer dan 1.500 procent in de eerste 24 uur, waardoor het token kortstondig een marktkapitalisatie van $3,2 miljard bereikte en de 50e positie onder alle cryptocurrencies naar waardering. Meer significant was dat de handelsvolumes van het platform explodeerden van verwaarloosbare niveaus naar meer dan $270 miljard wekelijks binnen weken na de lancering. Eind september 2025 had Aster een meerderheidsmarktaandeel veroverd onder gedecentraliseerde perp-uitwisselingen, met een verwerkingsvolume van $290 miljard in perpetuele handelsvolume over een periode van 30 dagen en Hyperliquid op sommige kortetermijnstatistieken overtreffend.

De katalysator voor deze opmerkelijke adoptie was ondubbelzinnig: Changpeng Zhao's publieke goedkeuring. CZ, zoals de Binance-co-founder universeel bekend is, plaatste zijn steun voor Aster op sociale media in september 2025, expliciet vergelijkende het als gunstig ten opzichte van concurrenten. De goedkeuring droeg buitengewoon gewicht gezien CZ's status als de meest invloedrijke figuur in de crypto en de positie van Binance als de grootste beurs in de industrie. Binnen dagen bereikte de totale waarde van Aster 'briefly' $2 miljard voordat het stabiliseerde rond $655 miljoen. Het handelsvolume piekte toen zowel individuele handelaren als whales - inclusief BitMEX mede-oprichter Arthur Hayes - kapitaal van Hyperliquid roteren om het nieuwe platform te verkennen.

Aster's concurrentiepositie benadrukt verschillende differentiatoren. In tegenstelling tot Hyperliquid's aangepaste blockchain, opereert Aster op meerdere netwerken, waaronder BNB Chain, Solana, Ethereum en Arbitrum. Deze multi-chain benadering verlaagt de wrijving voor handelaren die al actief zijn op deze ecosystemen en elimineert de noodzaak om activa naar een nieuw netwerk te bridge. Het platform biedt verbluffende hefboomwerking tot 1,001x op geselecteerde pairs - veel hoger dan Hyperliquid's maximale 50x en zelfs Binance's limiet van 125x voor in aanmerking komende handelaren. Hoewel dergelijke extreme hefboomwerking de aandacht trekt en handelsvolume genereert, vergroot het ook risico's en heeft het kritiek gekregen van degenen die zich zorgen maken over de bescherming van detailhandelsbeleggers.

Het "Trade & Earn"-model van het platform stelt gebruikers in staat om opbrengstgevende activa te gebruiken als marge voor perpetuele handel, theoretisch kapitaal in staat stellend om dubbele doeleinden te dienen. Deze innovatie pakt een veelvoorkomende inefficiëntie aan waarbij handelaren moeten kiezen tussen het verdienen van rendement op stablecoins in leenprotocollen versus het inzetten van die activa als handelsmarge. Aster benadrukt ook privacyfuncties, met name "Hidden Orders" die grote handelaren in staat stellen orders te plaatsen zonder de grootte en prijs aan de markt te onthullen - een pijnpunt dat CZ zelf in juni 2025 heeft belicht toen hij pleitte voor dark pool-functionaliteit in gedecentraliseerde beurzen.

Aster's institutionele backing strekt zich verder uit dan CZ's goedkeuring. Het project ontving steun van YZi Labs, voorheen bekend als Binance Labs, de investerings- en incubatieafdeling van Binance. Hoewel de exacte financiële voorwaarden onbekend blijven, biedt deze steun niet alleen kapitaal maar ook toegang tot Binance's uitgebreide netwerk van market makers, handelsbedrijven en institutionele partners. De nauwe banden van het platform met Binance roept vragen op over hoe "gedecentraliseerd" het werkelijk is - een spanning die zichtbaar is in zijn afhankelijkheid van Binance's orakels voor prijsgegevens en zijn integratie met het bredere BNB Chain-ecosysteem.

Het tokenomics en incentive-structuur van het platform zijn controversieel gebleken. Aster implementeerde een agressief puntensysteem dat handelsactiviteit beloont met seizoensgebonden accumulaties die naar verwachting worden geconverteerd naar tokenallocaties. Critici beweren dat dergelijke programma's onvermijdelijk mercenary-kapitaal aantrekken - handelaren die punten verdienen door wash trading of andere kunstmatige volumegeneratie, alleen om tokens te dumpen en te vertrekken zodra de beloningen vesten. Gegevens die Aster's volume-to-open-interest-ratio tonen op ongewoon hoge niveaus in vergelijking met gevestigde platforms geven deze zorgen geloofwaardigheid.

Open interest, die de totale waarde van uitstaande termijncontracten meet, biedt een stabielere indicator van echte platformadoptie dan ruw handelsvolume. Hoewel Aster's handelsvolume kortstondig dat van Hyperliquid overtrof eind september 2025, bleef de open interest aanzienlijk lager. Deze discrepantie suggereert dat een groot deel van Aster's volume voortkomt uit kortetermijnspeculatieve posities en incentive farming in plaats van aanhoudende kapitaalbinding van gebruikers die duurzame posities opbouwen.

Sommige analisten detecteren waarschuwingssignalen in Aster's explosieve groeipatronen. De 30-daagse totale waarde vergrendeld fluctueert drastisch, en zorgen over wash trading blijven bestaan ondanks de anti-manipulatiemechanismen van het platform. De komende tokenontgrendeling gepland voor midden oktober 2025 - waarbij ongeveer 11 procent van de voorraad wordt vrijgegeven - zal testen of vroege gebruikers toegewijd blijven of profiteren van prijsstijging om posities te verlaten. Marktwaarnemers merken op dat projecten die parabolische initiële groei ervaren vaak scherpe correcties ondergaan zodra incentiveprogramma's volwassen worden en vroege adopters liquiditeit zoeken.

Toch zou het voortijdig zijn om Aster simpelweg te beschouwen als een voorbijgaand fenomeen. Het platform heeft echte innovaties gedemonstreerd op gebieden zoals verborgen orders en multi-chain toegankelijkheid. De omzetstatistieken, hoewel betwist, tonen aanzienlijke kostenopbrengsten die kunnen worden vertaald naar duurzame bedrijfsfundamentals als ze behouden blijven. De ondersteuning van CZ en het Binance-ecosysteem biedt middelen en geloofwaardigheid die weinig concurrenten kunnen evenaren. Het belangrijkste is dat Aster Hyperliquid's kwetsbaarheid voor concurrentie heeft blootgelegd - met het bewijs dat gedecentraliseerde perpmarkten betwistbaar blijven in plaats van een winnaar-neemt-alles scenario.

De roadmap van het platform omvat de lancering van zijn eigen Layer-1 blockchain, momenteel in interne testen, specifiek ontworpen voor private perpetuele handel met behulp van zero-knowledge bewijzen. Deze "Aster Chain" heeft tot doel institutionele privacyniveaus te bieden die de handelsgroottes en winsten-verliezen verbergen terwijl auditbaarheid behouden blijft - een functiepakket dat grote handelaren en fondsen zou kunnen aantrekken die vertrouwelijkheid vereisen. Als dit succesvol wordt geïmplementeerd, zou deze infrastructuur Aster kunnen onderscheiden van transparante alternatieven terwijl het zich richt op nalevingszorgen die veel traditionele instellingen ervan weerhouden volledig publieke blockchains te omarmen.

Het concurrentielandschap: voorbij de duopolie

Tekst: Terwijl Hyperliquid en Aster de krantenkoppen domineren, omvat het gedecentraliseerde ecosysteem voor eeuwigdurende futures talloze platforms die verschillende strategieën volgen. Sommige positioneren zich als directe concurrenten van de marktleiders, terwijl anderen zich richten op onderbediende niches of experimenteren met nieuwe mechanismen.

Lighter is misschien wel de meest geloofwaardige derde speler in deze ruimte geworden. Ondersteund door belangrijke durfkapitaalbedrijven, waaronder Andreessen Horowitz (a16z), Dragonfly Capital, Haun Ventures en Lightspeed Venture Partners, lanceerde Lighter zijn privé bèta in januari 2025 en ging over naar het publieke mainnet in de late zomer. Het platform verwerkte ongeveer $9 miljard aan wekelijkse handelsvolume eind september 2025 en behaalde ongeveer 16,8 procent van het gedecentraliseerde perp-marktaandeel.

De belangrijkste innovatie van Lighter ligt in zijn eigen zero-knowledge rollup-architectuur, die het platform in staat stelt om elke berekening die zijn centrale limietorderboekmotor uitvoert, te bewijzen met een latentie van minder dan 5 milliseconden, terwijl het de finaliteit met Ethereum afwikkelt. Deze benadering biedt theoretisch de prestaties van een gecentraliseerde beurs met de beveiligingsgaranties van Ethereum-afwikkeling - een hybride model dat verschilt van zowel Hyperliquid's onafhankelijke Layer-1 als Aster's multi-chain inzet. Het platform richt zich op institutionele handelaren en high-frequency trading bedrijven door middel van een gedifferentieerde tariefstructuur: retailhandelaren die via de front-end toegang krijgen betalen geen kosten, terwijl API- en algoritmische handelsstromen kosten maken die het professionele gebruik monetariseren.

Sinds de lancering van het publieke mainnet heeft Lighter indrukwekkende groeimetrics laten zien. Het platform bereikte meer dan $2 miljard in dagelijks handelsvolume, terwijl de totale vergrendelde waarde steeg van $2,5 miljoen begin maart naar meer dan $340 miljoen in juli 2025. Tijdens zijn privé bètafase trok het meer dan 56.000 gebruikers aan, met ongeveer 188.000 unieke accounts en 50.000 dagelijks actieve gebruikers geregistreerd. Het puntenprogramma van het platform, dat loopt tot eind 2025 en algemeen wordt geïnterpreteerd als een voorloper van een tokenlancering, heeft effectieve deelname gestimuleerd.

Toch zijn er vragen over de duurzaamheid van Lighter's groei. De volume-tot-open-rente ratio ligt rond de 27 - substantieel hoger dan Hyperliquid's 0,76, Jupiter's 2,44, of dYdX's 0,40. Analisten beschouwen doorgaans ratio's onder de 5 als gezond, waarbij cijfers boven de 10 duiden op aanzienlijke wash trading of incentive-gestuurde activiteit. Het puntensysteem van Lighter, hoewel effectief in het aantrekken van gebruikers, kan "zwaar bijdragen aan de optimistische cijfers van het platform", zoals een analist opmerkte. Het platform moet aantonen dat gebruikers betrokken blijven zodra puntprogramma's eindigen en tokenincentives ingrijpen.

EdgeX, een Layer-2 blockchain gebouwd bovenop Ethereum specifiek voor eeuwigdurende futures trading, is een andere significante concurrent. Het platform verwerkte ongeveer $6,1 miljard aan wekelijkse handelsvolume eind september 2025, waarmee het het vierde grootste on-chain derivatenhandelsproject is. EdgeX onderscheidt zich door zijn focus op eerlijkheid en transparantie, met mechanismen ontworpen om front-running te voorkomen en ervoor te zorgen dat alle marktdeelnemers eerlijke behandeling ontvangen, ongeacht verbindingssnelheid of geografische locatie.

Jupiter Perpetuals, het derivatenaanbod van Solana's grootste gedecentraliseerde uitwisselingsaggregator, heeft een betekenisvol marktaandeel veroverd door gebruik te maken van zijn bestaande gebruikersbasis en Solana's high-speed, low-cost infrastructuur. Het platform verwerkte ongeveer $21,5 miljard aan perpetuals-handelsvolume in september 2025, en staat daarmee op de vijfde plaats onder gedecentraliseerde perp-platforms. Jupiter biedt hefboomwerking tot 100x op belangrijke cryptocurrencies en profiteert van diepe integratie met Solana's DeFi-ecosysteem, waardoor gebruikers naadloos kunnen overstappen tussen spot trading, yield farming en perpetuals zonder naar andere netwerken te hoeven overbruggen.

Andere platforms, waaronder DIME, ORDER, REYA, APEX, AVNT, RHO, Ostium, Hibachi en MKL hebben betekenisvol volume aangetrokken en verwerken gezamenlijk miljarden in wekelijkse transacties. Velen experimenteren met nieuwe benaderingen: sommigen gebruiken hybride geautomatiseerde marktuitmaker- en orderboekmodellen, anderen richten zich op specifieke vermogensklasse zoals getokeniseerde reële activa, en verschillende richten zich op specifieke geografische markten of talengemeenschappen.

De diversiteit aan benaderingen suggereert dat de gedecentraliseerde perpetuals-markt zich nog in de experimentele fase bevindt, met meerdere concurrerende visies voor optimale architectuur, gebruikerservaring en economische modellen. Deze proliferatie van platforms komt handelaren ten goede door concurrentie die innovatie en kostenverlaging stimuleert. Het fragmenteert echter ook de liquiditeit - een handelaar die een grote opdracht wil uitvoeren, moet mogelijk over meerdere platforms navigeren om acceptabele slippage te bereiken, wat complexiteit toevoegt die gecentraliseerde beurzen vermijden door geconcentreerde liquiditeitspools.

Volume versus Open Interest: Begrip van de Belangrijke MetricsContent: handelsparen en efficiënte liquidatiemechanismen verminderen het risico op cascaderende faillissementen tijdens volatiliteit.

Inkomstenbeheer, dat aspecten van zowel volume als open interest combineert, biedt een andere cruciale meetwaarde. Platforms verdienen vergoedingen op basis van handelsvolume, wat betekent dat platforms met een hoog volume substantiële inkomsten kunnen genereren, zelfs met bescheiden open interest. Echter, duurzame inkomsten vereisen doorgaans een balans - puur volume zonder betrokkenheid van posities suggereert dat er wordt vertrouwd op incentiveprogramma's die de reserves van de schatkist uitputten, terwijl hoge open interest met minimale handel impliceert dat gebruikers posities aanhouden maar niet actief handelen, waardoor de vergoeding van de vergoeding wordt beperkt.

Analisten die platforminvesteringen evalueren of de concurrentiepositie beoordelen, leggen steeds meer de nadruk op meetwaarden buiten het hoofdvolume. Inkomsten per gebruiker, kosten van het aantrekken van kapitaal door middel van incentives, platformvergoedingen in verhouding tot de marktkapitalisatie van tokens, en de duurzaamheid van vergoeding-verbrandings- of distributiemechanismen spelen allemaal een rol bij verfijnde analyses. De spanning tussen kortetermijngroei-metrics en langetermijnduurzaamheid zal waarschijnlijk bepalen welke platforms blijvende leiders zullen worden in tegenstelling tot welke platforms wegkwijnen na het aanvankelijke momentum.

Hyperliquid's Uitbreiding: Een Ecosysteem Bouwen

Het leiderschapsteam van Hyperliquid heeft aangetoond zich ervan bewust te zijn dat het uitsluitend vertrouwen op perpetual futures trading het platform blootstelt aan concurrentie- en marktrisico's. De lancering van HyperEVM begin 2025 vertegenwoordigde de eerste grote uitbreiding buiten het kernproduct van perpetuals van het platform, waarmee Hyperliquid werd getransformeerd van een enkel productbeurs naar een Layer-1 blockchain die een breder DeFi-ecosysteem ondersteunt.

De groei van HyperEVM heeft de verwachtingen overtroffen. In september 2025 hostte het netwerk meer dan 100 protocollen met ongeveer $2 miljard aan totale waarde die vastzit - een aanzienlijke omvang voor een blockchain die jonger is dan een jaar. Native applicaties zoals Kinetiq, een derivatenoptimalisatieprotocol, en Hyperlend, een leenplatform, hebben tractie gekregen naast implementaties van gevestigde projecten zoals Pendle, Morpho en Phantom. Het ecosysteem genereert ongeveer $3 miljoen aan dagelijkse applicatie-inkomsten, wat op betekenisvolle wijze bijdraagt aan de algehele blockchain-activiteit voorbij de perpetuals handel.

Deze ecosysteemuitbreiding dient meerdere strategische doelen. Het creëert netwerkeffecten die Hyperliquid kleveriger maken - gebruikers die kapitaal inzetten op meerdere applicaties op het netwerk krijgen te maken met hogere overstapkosten dan degenen die simpelweg perpetuals verhandelen. Inkomstendiversificatie vermindert de afhankelijkheid van handelsvergoedingen, die aanzienlijk kunnen fluctueren met de marktomstandigheden en competitieve dynamiek. Applicatieontwikkelaars die bouwen op HyperEVM worden belanghebbenden die geïnvesteerd zijn in het succes van het netwerk en vormen een coalitie die de marktpositie van Hyperliquid verdedigt door continue innovatie.

De architectonische beslissing om de compatibiliteit met Ethereum Virtual Machine te behouden, was strategisch cruciaal. Ontwikkelaars die bekend zijn met Ethereum's dominante programmeeromgeving kunnen met minimale code-aanpassingen naar Hyperliquid implementeren, waardoor adoptiebarrières dramatisch worden verlaagd. Bestaande Ethereum-tools, bibliotheken en infrastructuur functioneren grotendeels op HyperEVM, waardoor projecten gebruik kunnen maken van beproefde componenten in plaats van alles vanaf het begin te bouwen. Deze compatibiliteit maakt ook ketenoverschrijdende compositie mogelijk naarmate DeFi volwassen wordt, wat Hyperliquid mogelijk positioneert als een liquiditeitscentrum dat meerdere ecosystemen overbrugt.

De lancering van USDH in september 2025 vertegenwoordigt Hyperliquid's meest ambitieuze ecosysteemuitbreiding tot nu toe. Deze native stablecoin, gekoppeld aan de Amerikaanse dollar en ondersteund door een combinatie van contanten en kortlopende Amerikaanse schatkistpapieren, daagt de dominantie van Circle's USDC en Tether's USDT rechtstreeks uit - stablecoins die gezamenlijk meer dan 90 procent van de markt beheersen. Voor Hyperliquid, dat ongeveer $5,6 tot $6 miljard aan USDC-deposities heeft, wat ongeveer 7,5 procent vertegenwoordigt van alle USDC in omloop, adresseert het lanceren van een native stablecoin zowel economische als strategische imperatieven.

De economische redenering is eenvoudig: de reserves van USDC genereren substantiële rente-inkomsten van treasury-opbrengsten, die allemaal naar Circle stromen in plaats van naar Hyperliquid of zijn gebruikers. Schattingen van analisten suggereren dat het volledig migreren van Hyperliquid's USDC naar USDH ongeveer $220 miljoen aan jaarlijkse inkomsten uit treasury-opbrengsten zou kunnen opleveren, ervan uitgaande dat de opbrengst van reserves 4 procent bedraagt. Volgens het voorgestelde model zou de helft van deze inkomsten HYPE-token terugkoop financieren, die een voortdurende vraag naar het governance-token creëert, terwijl de andere helft initiatieven voor ecosysteemgroei, ontwikkelaarsbeurzen en gebruikersincentives zou ondersteunen.

De strategische voordelen strekken zich verder uit dan alleen inkomstenopbrengst. Een native stablecoin vermindert het systemische risico van afhankelijkheid van externe uitgevers. Circle heeft bereidheid getoond om USDC in specifieke adressen te bevriezen wanneer daarom wordt gevraagd door rechtshandhaving, wat problemen omtrent censuurrisico voor gedecentraliseerde platforms oproept. Regelgevende acties die zich richten op Circle of wijzigingen in het nalevingsbeleid van USDC zouden gevolgen kunnen hebben voor Hyperliquid als het platform te afhankelijk blijft van de stablecoin. USDH biedt opties en veerkracht door de blootstelling aan stablecoins te diversifiëren.

Native Markets, de startup die na een competitief biedingsproces werd geselecteerd om USDH uit te geven - waarbij voorstellen werden ontvangen van Paxos, Ethena, Frax Finance, Agora en anderen - behaalde een overwinning met 97 procent ondersteunende validators. Het team brengt relevante ervaring mee - mede-oprichter Max werkte eerder bij Liquity en Barnbridge met focus op stablecoins en vastrentende instrumenten, terwijl adviseur Mary-Catherine Lader als President en COO voor Uniswap Labs werkte en BlackRock's digitale assetinitiatieven leidde. Deze expertise zou waardevol moeten blijken als USDH complexe regelgevende vereisten en operationele uitdagingen navigeert.

De reserveopbouw van USDH past een dubbele benadering toe: off-chain holdings beheerd door BlackRock gecombineerd met on-chain reserves behandeld door Superstate via het Bridge-platform van Stripe. Dit hybride model balanceert veiligheid en transparantie - institutionele opslag van hoge kwaliteit voor het merendeel van de reserves, gecombineerd met on-chain zichtbaarheid die gebruikers in staat stelt om in realtime de steun te verifiëren. De stablecoin voldoet aan de GENIUS Act, brede Amerikaanse stablecoinwetgeving die in juli 2025 werd ondertekend en die regelgevende normen voor reserveopbouw, transparantie en aflossingsmechanismen heeft vastgesteld.

Vroege adoptiecijfers tonen veelbelovende signalen maar onthullen ook uitdagingen die nog komen. Binnen 24 uur na de lancering op 24 september 2025 pre-mintte Native Markets meer dan $15 miljoen USDH met een vroege handel die meer dan $2 miljoen in volume genereerde. Het USDH/USDC-paar hield zijn dollarpeg vast bij 1.001 in de eerste sessies, wat stabiliteit aantoonde. Eind september bereikte de totale voorraad ongeveer 2,38 miljoen tokens met een marktkapitalisatie van $2,37 miljoen - bescheiden cijfers die de moeilijkheid onderstrepen van het verdringen van verankerde stablecoins, zelfs met superieure economische voordelen.

Het integratieroadmap van het platform voor USDH omvat verschillende kritieke mijlpalen. Korte termijn plannen omvatten het beschikbaar maken van USDH als een offerte-activum op spotmarkten, het mogelijk maken van directe minting op HyperCore, en mogelijk het introduceren van op USDH gemarkeerde perpetuals die handelaren in staat stellen om de stablecoin als onderpand in te zetten. Langetermijnambities omvatten het uitbreiden van USDH adoptie buiten Hyperliquid naar andere ketens en DeFi-protocollen, het transformeren van het van een platformspecifiek token naar een veelgebruikte stablecoin. Succes zou de strategische positie en inkomstpotentieel van Hyperliquid aanzienlijk verbeteren.

Het aankomende HIP-3 voorstel vertegenwoordigt een andere grote uitbreidingsinitiatief. Dit governance-voorstel zou een permissieloos marktscheppingsmechanisme implementeren waarmee bouwers nieuwe perpetuele markten kunnen lanceren door aanzienlijke hoeveelheden HYPE-tokens te staken - aanvankelijk voorgesteld op 1 miljoen HYPE, ter waarde van ongeveer $45 tot $49 miljoen tegen de huidige prijzen. Marktcreators zouden tot 50 procent van de vergoedingen van hun markten kunnen verdienen, wat krachtige incentives creëert voor het identificeren en lanceren van handelsparen met echte vraag.

HIP-3 richt zich tegelijkertijd op verschillende strategische doelstellingen. Het creëert aanzienlijke vraag naar HYPE-tokens, aangezien potentiële marktscheppers aanzienlijke holdings moeten verwerven en vergrendelen, waardoor het functioneert als een "aanbod-kuil" die de verkoopdruk van tokenontgrendelingen zou kunnen compenseren. Het versnelt de toevoeging van nieuwe handelsparen zonder goedkeuring van het kernteam voor elke notering, zodat Hyperliquid snel zijn activa-dekking kan uitbreiden en opkomende trends kan vastleggen. Het transformeert Hyperliquid in infrastructuur voor andere bouwers om bedrijven te creëren die ecosysteemgroei en innovatie bevorderen.

Het voorstel brengt echter ook risico's met zich mee. Permissieloos marktschepping kan het platform overspoelen met handelsparen van lage kwaliteit die liquiditeit fragmenteren zonder betekenisvol volume aan te trekken. Frauduleuze projecten kunnen bedrieglijke markten lanceren in de hoop te profiteren van onervaren handelaren, waardoor reputatierisico's ontstaan voor Hyperliquid. De hoge HYPE-stakingvereiste kan de marktschepping beperken tot goed gefinancierde entiteiten, waardoor listings gedreven door lokale gemeenschappen worden voorkomen. Uitvoeringsdetails - inclusief mechanismen om mislukte markten te verwijderen, stakingvereisten aan te passen en de verdeling van vergoedingen te besturen - zullen bepalen of HIP-3 zijn ambitieuze doelen bereikt of nieuwe uitdagingen introduceert.

Deze uitbreidingsinspanningen vertegenwoordigen collectief Hyperliquid's gok dat een duurzame concurrentievoordeel meer vereist dan uitmuntendheid in een enkele productcategorie. Door een uitgebreid ecosysteem te bouwen met perpetuals, spot trading, leningen, stablecoins en permissieloos marktschepping, probeert Hyperliquid een vestinggracht te creëren die concurrenten die zich toeleggen op één productcategorie moeite zullen hebben te reproduceren. Of deze strategie succesvol is, hangt af van de uitvoering van meerdere complexe werkstromen terwijl de prestaties, veiligheid en gebruikerservaring worden gehandhaafd die de reputatie van het platform hebben gevestigd.

Compliance, Innovatie, and Uncertainty

De explosieve groei van Decentralized perpetual exchanges operates against a backdrop of evolving regulatory frameworks that could fundamentally reshape the market. Regulators globally are grappling with how to apply traditional derivatives oversight to novel decentralized structures, while the industry debates optimal approaches to compliance that preserve decentralization's core benefits.

In de Verenigde Staten hebben perpetuele futures historisch gezien in een grijs gebied op regelgevingsvlak bestaan. Traditionele futurescontracten worden verhandeld op door de Commodity Futures Trading Commission gereguleerde Designated Contract Markets met strikte regels voor marge, clearing en rapportage. Omdat perpetuals geen vervaldatums en continue settlements met financieringsrentes hebben, pasten ze niet netjes in bestaande kaders. Deze ambiguïteit dreef de meeste perpetual trading naar offshore beurzen zoals Binance, OKX en Bybit, die enorme volumes captureerden van Amerikaanse handelaren die bereid waren VPN's te gebruiken om geografische beperkingen te omzeilen.

Het regelgevende landschap veranderde drastisch in 2025. In april gaf de CFTC verzoeken uit voor commentaar op zowel 24/7 handelt in derivaten als contracten in perpetual-stijl, waarmee ze de bereidheid toonden deze producten onshore te brengen. Tegen juli had Coinbase Derivatives twee perpetual futures-contracten zelf gecertificeerd (BTC-PERP en ETH-PERP) die op 21 juli 2025 effectief werden voor handel nadat de CFTC's beoordelingsperiode van tien dagen zonder bezwaar was verlopen. Dit vertegenwoordigde de eerste keer dat een door de CFTC gereguleerde Amerikaanse beurs perpetuele futures aanbood, wat een keerpunt markeerde voor de binnenlandse marktstructuur.

De producten verschillen op belangrijke manieren van offshore perpetuals. Ze hebben vervaldata van vijf jaar in plaats van echt onveranderlijke periodes, hoewel dit onderscheid semantisch wordt gezien de langere tijdsduur. Ze bieden tot 10x leverage in plaats van de 100x of meer die internationaal gebruikelijk zijn, wat een conservatieve regelgevende positie weerspiegelt. Het belangrijkste is dat ze worden verhandeld op een gereguleerd platform met toezicht van de CFTC, wat juridische duidelijkheid en consumentenbescherming biedt die ongecontroleerde offshore platforms missen.

In september 2025 hielden de Securities and Exchange Commission en de CFTC een gezamenlijke ronde over harmonisatie van regelgeving, waarbij jurisdictieoverlaps en conflicten tussen de twee agentschappen werden besproken. Beide toezichthouders spraken hun interesse uit in het faciliteren van innovatie in gedecentraliseerde financiën, met verklaringen die bereidheid aangeven om "innovatievrijstellingen" te overwegen die de handel in perpetual-contracten via DeFi-protocollen zouden toestaan. Deze samenwerkende aanpak vormt een sterk contrast met de vijandige regelgevende omgeving die kenmerkend was voor een groot deel van 2023 en 2024.

De goedkeuring van de GENIUS Act in juli 2025 zorgde voor cruciale duidelijkheid voor de werking van stablecoins. Deze uitgebreide wetgeving stelde regelgevende standaarden vast voor dollar-gesteunde stablecoins, inclusief reservesamenstelling, transparantie-eisen en garantie van inlossing. Voor platforms zoals Hyperliquid die interne stablecoins lanceren, biedt naleving van de GENIUS Act-standaarden juridische zekerheid en bouwt het vertrouwen op bij institutionele gebruikers. Het bestaan van de wet signaleert ook bredere regelgevende acceptatie van cryptoinfrastructuur als permanente componenten van financiële markten in plaats van tijdelijke verschijnselen.

Europa heeft een meer voorschrijvende aanpak genomen door middel van de Markets in Crypto-Assets Regulation, die uitgebreide regels heeft vastgesteld voor cryptodienstverleners, inclusief derivatenaanbiedingen. Beurzen die Europese gebruikers bedienen, moeten MiFID-licenties verkrijgen om perpetual swaps en andere hefboomproducten aan te bieden, waardoor ze onder toezicht van traditionele financiële diensten vallen. Dit creëert hogere toegangsdrempels maar biedt duidelijkheid die institutionele deelname mogelijk maakt. Verscheidene platforms hebben Europese licenties nagestreefd om deze markt legaal te betreden.

Azië presenteert een lappendeken van regelgevende omgevingen. Hongkong heeft crypto-innovatie omarmd met duidelijke licentiekaders die gereguleerde perpetual trading mogelijk maken. Singapore handhaaft strikte eisen maar biedt wegen voor conforme operatoren. Het vasteland van China houdt vast aan een alomvattend verbod op cryptohandel. Japan vereist registratie en beperkt de aangeboden hefboomwerking voor retailhandelaren. De Verenigde Arabische Emiraten hebben zich gepositioneerd als crypto-vriendelijk door middel van licenties met lage frictie in vrijhandelszones zoals de jurisdictie van de Virtual Assets Regulatory Authority van Dubai.

Gedecentraliseerde platforms staan voor unieke regelgevende uitdagingen. Het ontbreken van een centrale operator bemoeilijkt vragen over jurisdictie, naleving en handhaving. Wie draagt de verantwoordelijkheid voor regelgevingsschendingen - tokenhouders die het protocol besturen, liquiditeitsverschaffers die handel faciliteren of individuele gebruikers die transacties uitvoeren? Hoe kunnen platforms know-your-customer procedures implementeren zonder gecentraliseerde identiteitsverificatie? Kunnen protocollen die hefboomproducten aan detailgebruikers in meerdere jurisdicties tegelijkertijd aanbieden, voldoen aan uiteenlopende nationale vereisten?

Sommige platforms hebben deze uitdagingen aangepakt door middel van agressieve geografische beperkingen. Hyperliquid blokkeert gebruikers uit de VS en de Canadese provincie Ontario, wat de grootste potentiële handhavingsjurisdictie elimineert maar ook aanzienlijke marktpotentie uitsluit. Anderen, zoals dYdX, hebben optionele KYC geïmplementeerd die extra functies of hogere hefboomniveaus ontsluit, in een poging toestemmingloze toegang in evenwicht te brengen met regelgeving. Sommige nieuwe platforms verkennen systemen met bewijs zonder kennis die naleving van vereisten zoals sanctiescreening verifiëren zonder onderliggende persoonlijke informatie te onthullen.

De spanning tussen regelgevende naleving en de kernwaarden van decentralisatie blijft onopgelost. Veel handelaren omarmen gedecentraliseerde platforms specifiek omdat ze geen KYC vereisen, privacy behouden en toegang mogelijk maken ongeacht de jurisdictie. Het introduceren van identiteitsverificatie, geografische beperkingen of regelgevingsrapportage compromitteert fundamenteel deze voordelen. Toch stelt het opereren zonder een nalevingskader platforms bloot aan handhavingsacties, het uitsluiten van belangrijke dienstverleners van banken en uitsluiting van institutionele adoptie.

Institutionele deelname vertegenwoordigt een bijzonder regelgevend spanningspunt. Traditionele financiële instellingen - hedgefondsen, family offices en uiteindelijk misschien banken en pensioenfondsen - hebben regelgevende duidelijkheid nodig voordat ze aanzienlijk kapitaal toewijzen aan een afgeleide instrumentenplatform. Ze moeten zekerheid hebben dat handelen op een platform geen interne nalevingsbeleid schendt, geen regelgevende sancties uitlokt of juridische aansprakelijkheden creëert. Deze eis duwt inherent naar meer gereguleerde, conforme platforms en weg van echt toestemmingloze alternatieven.

De vraag of perpetuele contracten effecten versus grondstoffen vormen, heeft grote implicaties. Bitcoin en Ethereum hebben informele regelgevende acceptatie bereikt als grondstoffen, waardoor perpetuele futures gebaseerd op deze activa kunnen worden gehandeld op door de CFTC gereguleerde platforms. Maar honderden andere crypto-activa blijven in regelgevende onzekerheid, terwijl de SEC volhoudt dat veel ervan niet-geregistreerde effecten zijn. Als een token dat aan de basis ligt van een perpetueel contract een effect is, moet het derivaat zelf wellicht een "effectfuture" zijn die alleen verhandelbaar is op door de SEC gereguleerde beurzen of gezamenlijk door de SEC/CFTC gereguleerde platforms - een eis die multi-asset gedecentraliseerde platforms aanzienlijk zou compliceren.

Kijkend naar de toekomst, zal de regelgevende evolutie waarschijnlijk plaatsvinden via iteratieve stappen in plaats van uitgebreide wetgeving. Pilotprogramma's, geen-actieve brieven en vrijstellingen voor specifieke gebruikssituaties kunnen paden bieden voor conforme innovatie. Regelgevende sandboxes die experimentatie onder toezicht toestaan, kunnen autoriteiten helpen de werkelijke risico's van gedecentraliseerde protocollen te begrijpen in vergelijking met theoretische zorgen. Internationale coördinatie via organen zoals de Financial Stability Board kan benaderingen harmoniseren tussen jurisdicties, wat de nalevingsbelasting voor mondiale platforms verlaagt.

De regelgevende onzekerheid snijdt aan beide kanten voor gedecentraliseerde versus gecentraliseerde platforms. Gecentraliseerde beurzen worden geconfronteerd met duidelijkere eisen maar ook directe handhavingsmechanismen - regelgevers kunnen bedrijven sanctioneren, activa bevriezen en operationele veranderingen opleggen. Gedecentraliseerde platforms opereren in grotere juridische ambiguïteit maar missen duidelijke handhavingstargets, wat zowel kansen als risico's creëert. Naarmate kaders volwassen worden, zullen platforms die met succes naleving navigeren en tegelijkertijd de voordelen van decentralisatie behouden, waarschijnlijk het grootste marktaandeel overnemen van de uiteindelijke migratie van traditionele financiën naar crypto-infrastructuur.

Token Economie en Concurrerende Dynamiek

De toenemende concurrentie tussen Hyperliquid, Aster en opkomende platforms resoneert door tokenmarkten en protocol-economieën, waardoor winnaars en verliezers ontstaan die verder gaan dan alleen de handelsvolumes die elk platform vastlegt. Het begrijpen van deze secundaire effecten werpt licht op de bredere transformatie die gaande is in de structuur van de cryptomarkt.

Hyperliquid's HYPE-token heeft aanzienlijke volatiliteit ervaren nu de concurrerende dynamieken verschuiven. Na het bereiken van all-time highs nabij $51 in augustus 2025, daalde de token met meer dan 20 procent in september toen Aster's opkomst vragen opriep over de duurzame dominantie van Hyperliquid. De token stabiliseerde zich in de range van $44 tot $49 begin oktober, lager dan de pieken maar aanzienlijk boven zijn airdrop-niveaus van november 2024 rond $3.81. Deze prestaties weerspiegelen de onzekerheid van investeerders over of Hyperliquids fundamentele sterktes de agressieve concurrentie van goed gefinancierde uitdagers kunnen overwinnen.

De waardering van de token ten opzichte van de inkomsten van het protocol biedt context voor investeringsanalyse. Hyperliquid genereert sterke fee-inkomsten en behoort regelmatig tot de top drie crypto-activa volgens deze maatstaf. Met een huidige marktkapitalisatie van ongeveer $12,6 miljard en maandelijks fee-inkomsten die tijdens piekperioden miljoenen bereiken, handelt het protocol tegen een premie vergeleken met sommige DeFi-vergelijkbaren, maarContent:

tegen een korting ten opzichte van grote gecentraliseerde beurzen wanneer genormaliseerd voor volume. Bulls beweren dat deze waardering Hyperliquid's groeipotentieel en netwerkeffecten weerspiegelt, terwijl bears wijzen op concurrentiebedreigingen en aankomende token unlocks als tegenwind.

De token unlock in november 2025 vertegenwoordigt de kritische overhang voor HYPE's vooruitzichten op korte termijn. Het maandelijks vrijgeven van ongeveer $446 miljoen aan tokens voor 24 maanden creëert aanhoudende verkoopdruk omdat kernbijdragers hun bezittingen te gelde maken. Historisch precedent van andere projecten suggereert dat token unlocks van deze omvang doorgaans prijzen drukken, tenzij gecompenseerd door uitzonderlijke groei of agressieve inkoopprogramma's. Hyperliquid's substantiële fee-burning mechanisme kan enig tegenwicht bieden, maar of inkopen de unlock-gerelateerde verkopen kunnen absorberen blijft onzeker.

Aster's ASTER token ervoer nog dramatischere volatiliteit. De token steeg met meer dan 1500 procent in de 24 uur na het token generatie-evenement op 17 september 2025, wat de marktkapitalisatie kortstondig richting $3,2 miljard duwde. Deze meteoorachtige stijging weerspiegelde een combinatie van oprechte enthousiasme door CZ's goedkeuring, speculatieve maniak en potentiële airdrop farming door gebruikers die toekomstige token distributies verwachtten. Eind september was ASTER aanzienlijk teruggevallen vanaf zijn piek maar bleef ruim boven TGE-niveaus, handelend rond $1,57 met een marktkapitaal van ongeveer $655 miljoen tot $1 miljard afhankelijk van de methodologie.

De duurzaamheid van de token wordt sterk in twijfel getrokken. De omzetgeneratie, hoewel indrukwekkend in absolute termen, blijft omstreden - critici beweren dat veel ervan voortkomt uit incentive-gedreven wash trading in plaats van organische activiteit. De token unlock van oktober 2025 die 11 procent van het aanbod vrijgeeft, zal testen of vroege supporters toegewijd blijven of bij de eerste gelegenheid uitstappen. Zonder Aster's eigen equivalent van Hyperliquid's fee-burning mechanisme, mist de token duidelijke waardeaccumulatie buiten governance-rechten en speculatieve waardestijging, wat mogelijk de langetermijnopwaartse potentie beperkt.

De rivaliteit tussen HYPE en ASTER tokens belichaamt bredere debatten over optimale tokeconomieën. Hyperliquid's agressieve fee-burning creëert duidelijke waardeaccumulatie voor houders - aangezien het protocol inkomsten genereert, verwijdert het tokens uit circulatie, wat theoretisch de waarde van de resterende voorraad verhoogt. Dit mechanisme laat protocolsucces direct aansluiten bij tokenprestaties, hoewel het voortdurende inkomsten vereist om verkoopdruk van unlocks en algemene handelaar verkopen te compenseren.

Aster heeft nog geen vergelijkbare token economieën geïmplementeerd, hoewel toekomstige governancevoorstellen fee-sharing, inkopen of andere mechanismen kunnen introduceren die protocolwaarde naar tokenhouders richten. Het governancemodel van het platform blijft in ontwikkeling, met lopende communitydebatten over optimale structuren. Sommigen beweren dat Aster groei moet prioriteren boven onmiddellijke waardeaccumulatie, waarbij protocoleden worden gebruikt om liquiditeitsmining, ontwikkelaarsbeurzen en marketing te financieren die de gebruikersbasis uitbreiden. Anderen betogen dat zonder duidelijke token utility, ASTER zal worstelen om waarde te behouden naarmate speculatieve roes vervaagt.

De bredere implicaties strekken zich uit voorbij individuele tokenprestaties tot vragen over duurzame businessmodellen voor gedecentraliseerde platforms. Traditionele beurzen genereren winsten voor aandeelhouders via ingehouden winsten, dividenden of inkoop gefinancierd door handelskosten. Gedecentraliseerde protocollen moeten ofwel kosten distribueren aan tokenhouders - het creëren van investeringsrendementen die het houden van de token rechtvaardigen - of kosten behouden in schatkisten voor operationele uitgaven en groeiprojecten.

Zware afhankelijkheid van token incentives om gebruikers aan te trekken creëert uitdagingen. Mercenary capital - handelaren die gesubsidieerde tariefpercentages najagen en punten verzamelen om alleen te vertrekken zodra de beloningen afnemen - genereert indrukwekkende volumemetriek maar beperkte duurzame adoptie. Platforms kunnen aanzienlijke reservefondsen verbranden om deze programma's te financieren zonder blijvende concurrentievoordelen op te bouwen. Toch lijkt een bepaald niveau van incentives nodig om liquiditeit op te starten en netwerkeffecten te overwinnen die gevestigde platforms begunstigen.

De competitie heeft ook invloed gehad op het bredere DeFi-derivatenecosysteem. Alternatieve platforms hebben hernieuwde interesse en kapitaal instromen gezien omdat handelaren diversifiëren buiten Hyperliquid en Aster. Jupiter, Lighter en edgeX hebben allemaal in recente maanden volumeschommelingen ervaren naarmate gebruikers opties verkennen. Deze fragmentatie komt handelaren ten goede door innovatie gedreven door concurrentie maar daagt platforms uit die de liquiditeitsdiepte willen bereiken die nodig is voor institutioneel schalen.

Liquiditeitsmining-programma's - waarbij platforms gebruikers belonen met tokens voor het verstrekken van liquiditeit - blijven controversieel. Voorstanders merken op dat deze programma's succesvol miljarden aan liquiditeit aantrokken naar vroege DeFi-protocollen, waardoor groei werd gekatalyseerd die uiteindelijk zelfvoorzienend werd. Critici betogen dat liquiditeitsmining onsustainable capital aantrekt dat vertrekt wanneer subsidies eindigen, waardoor platforms achterblijven met uitgeputte schatkisten en verminderde liquiditeit. Het bewijs suggereert dat liquiditeitsmining het beste werkt wanneer gecombineerd met een sterke product-market fit - gebruikers aanvankelijk aangetrokken door beloningen blijven omdat het onderliggende product superieure waarde biedt.

Fee-structuren onthullen ook competitieve positionering. Hyperliquid's nul gas fees en competitieve maker rebates verlagen handelskosten tot niveaus vergelijkbaar met gecentraliseerde beurzen. Aster's multi-chain benadering maakt gebruik van de lage fees van netwerken zoals Solana en BNB Chain. Lighter biedt nul fees voor detailhandelaren terwijl er kosten in rekening worden gebracht aan institutionele gebruikers, in een poging brede deelname aan te trekken terwijl professionele activiteit wordt gemonetariseerd. Deze verschillende benaderingen weerspiegelen uiteenlopende theorieën over optimale prijsstelling: moeten platforms maximump fee-inkomsten genereren, gebruik subsidiëren om schaal te bereiken, of gelaagde prijsstelling implementeren die kosten rekent op basis van gebruikerssophisticated?

De competitie komt uiteindelijk handelaren en gebruikers ten goede via lagere kosten, verbeterde uitvoering en versnelde innovatie. Platforms die racen om zich te onderscheiden introduceren features die industrienormen worden, waardoor de baselinescore voor alle concurrenten omhooggaat. Fee-compressie draagt waarde over van protocol operators naar gebruikers, hoewel het moet worden gebalanceerd tegen de noodzaak voor duurzame protocolinkomsten die ontwikkeling, veiligheid en infrastructuur financieren.

Voor investeerders bemoeilijkt de competitieve dynamiek waarderingsanalyse. Marktleiders eisen een premium waardering vanwege netwerkeffecten, bewezen uitvoering en duurzame concurrentievoordelen - maar worden geconfronteerd met verstoringsrisico's van goed gefinancierde uitdagers. Nieuwe toetreders bieden explosief groeipotentieel met overeenkomstige volatiliteit en uitvoeringsrisico's. Diversificatie over meerdere platforms kan optimale risico-gecorrigeerde blootstelling aan de groei van de sector bieden, hoewel geconcentreerde weddenschappen op uiteindelijke winnaars superieure rendementen zouden opleveren als ze correct getimed zijn.

Praktische Implicaties en Kansen

Voor actieve handelaren die door dit competitieve landschap navigeren, creëert de proliferatie van gedecentraliseerde perpetual platforms zowel kansen als complexiteiten. Begrijpen hoe platforms te evalueren, inefficiënties uit te buiten en risico's te beheren is steeds gesofisticeerder geworden.

Liquiditeitsverdeling beïnvloedt rechtstreeks de uitvoeringskwaliteit. Een handelaar die een order van $100.000 plaatst op een zeer liquide markt kan 0,02 tot 0,05 procent slippage ervaren - het verschil tussen verwachte en werkelijke uitvoeringsprijs - terwijl dezelfde order op een gefragmenteerde of dunne markt kan leiden tot 0,5 procent of meer in slippage. Dit verschil componeert zich over meerdere trades, wat de winstgevendheid voor actieve handelaren substantieel beïnvloedt. Platforms met diepe orderboeken en krappe bied-laat spreads leveren betere uitvoering, waardoor ze ondanks mogelijk hogere fees als verkieslijk worden gezien voor grotere trades.

Gesofisticeerde handelaren gebruiken steeds meer cross-platform strategieën om uitvoering te optimaliseren. In plaats van alle activiteit te concentreren op één exchange, monitoren ze prijzen over meerdere platforms en routeren ze orders naar waar de beste combinatie van liquiditeit, fees en snelheid wordt aangeboden. Deze "smart order routing" weerspiegelt praktijken die gebruikelijk zijn in traditionele aandelenmarkten maar vereist technische gesofisticeerdheid en vaak algoritmische uitvoering om vluchtige arbitragekansen vast te leggen.

Arbitrage tussen gedecentraliseerde platforms vertegenwoordigt een significante handelsstrategie. Prijsdiscrepanties treden regelmatig op vanwege gefragmenteerde liquiditeit, variërende fundings rates en tijdelijke onevenwichten. Een handelaar kan gelijktijdig een perpetual contract kopen op één platform terwijl hij de equivalente positie op een ander verkoopt, waarbij hij het prijsverschil vastlegt. Terwijl prijzen convergeren, sluiten ze beide posities, profiterend van de initiële divergentie. Deze activiteit biedt een waardevolle marktfunctie door prijsconsistentie af te dwingen over verschillende platforms, hoewel het kapitaal, gesofisticeerde uitvoeringsinfrastructuur en zorgvuldige risicobeheer vereist.

Funding rate arbitrage biedt een andere kans. Funding rates - periodieke betalingen tussen long- en shortposities om perpetual prijzen in lijn te houden met spotmarkten - variëren over platforms. Een trader kan longposities aanhouden op platforms met negatieve fundingsrates (waar shorts betalen aan longs) terwijl hij tegelijkertijd shortposities aanhoudt op platforms met positieve fundingsrates (waar longs betalen aan shorts), betalingen van beide kanten ontvangend terwijl hij tegelijk een marktonneutrale positie behoudt. Deze strategie vereist nauwkeurig risicobeheer en monitoring, aangezien prijsbewegingen tussen platforms verliezen kunnen genereren die het funding rate inkomen overtreffen.

De proliferatie van points programma's en airdrops creëert meta-tradingskansen waarbij gebruikers hun activiteit optimaliseren niet alleen voor handelswinst maar voor verwachte tokenbeloningen. Gesofisticeerde farmers analyseren platform-incentivestructuren om te bepalen welke activiteiten maximale punten per dollar van geïnvesteerd kapitaal genereren. Dit kan specifieke handelsparen, ordergroottes of...### Tijdsbeheer van transacties Tijdstippen van transacties. Hoewel deze activiteit volume metingen opblaast, biedt het ook liquiditeit en vroege adoptie die platforms ten goede komen als ze worden omgezet in duurzaam gebruik.

Risicobeheer in een multi-platform omgeving

Risicobeheer wordt complexer in een multi-platform omgeving. Slimme contractkwetsbaarheden vormen het ernstigste risico - als een platform een exploit oploopt, kunnen gebruikers al hun gedeponeerde fondsen onmiddellijk verliezen met beperkte terugvorderingsmogelijkheden. Gedecentraliseerde platforms kunnen doorgaans geen transacties omkeren of verliezen vergoeden, in tegenstelling tot sommige gecentraliseerde beurzen die verzekeringsfondsen aanhouden ter bescherming van klanten. Handelaren moeten de beveiligingsgeschiedenis van elk platform, de tijd in bedrijf en het trackrecord evalueren bij het beslissen waar ze kapitaal willen inzetten.

Liquidatiemechanismen

Liquidatiemechanismen variëren per platform met belangrijke implicaties. Sommige gebruiken gesocialiseerde verlies systemen waarbij winstgevende handelaren de kosten delen van ongerealiseerde verliezen van failliete posities als verzekeringsfondsen onvoldoende blijken te zijn. Anderen gebruiken automatische hefboomafbouw die posities van winstgevende handelaren sluit om failliete rekeningen te dekken. Gecentraliseerde beurzen treden soms op met hun eigen kapitaal om deze scenario's te voorkomen. Inzicht in de liquidatieprocedures van elk platform helpt handelaren om het risico van extreme volatiliteit in te schatten.

Regelgevingsrisico

Regelgevingsrisico treft handelaren verschillend, afhankelijk van de jurisdictie. Gebruikers in landen met restrictieve crypto-beleid kunnen potentiële juridische gevolgen ondervinden voor handelen op bepaalde platforms. Hoewel de toestemming-loze aard van gedecentraliseerde platforms toegang mogelijk maakt, ongeacht de locatie, moeten handelaren hun lokale wettelijke vereisten begrijpen. Sommige platforms voeren zachte beperkingen uit door gebruikers te vragen te verklaren dat ze niet uit verboden jurisdicties komen, waardoor er verwarring ontstaat over de daadwerkelijke aansprakelijkheid. Het gebruik van VPN's om geografische blokkades te omzeilen, schendt de servicevoorwaarden van de meeste platforms en brengt het risico met zich mee dat accounts worden opgeschort als dit wordt gedetecteerd.

Opnametijden en brugkosten

Opnametijden en brugkosten vormen praktische overwegingen. Platforms die zijn gebouwd op hun eigen Layer-1 blockchains, zoals Hyperliquid, vereisen dat activa worden ingebracht en uitgebrugd, wat bijdraagt aan tijddelays en kosten. Multi-chain platforms zoals Aster die op Solana of BNB Chain werken, maken snellere, goedkopere stortingen en opnames mogelijk. Voor handelaren die snelle kapitaalrotatie of regelmatige herverdeling over verschillende platforms nodig hebben, beïnvloeden deze verschillen de operationele efficiëntie wezenlijk.

Verschillen in gebruikersinterface en tooling

Verschillen in gebruikersinterface en tooling beïnvloeden de workflow efficiëntie. Professionele handelaren vertrouwen doorgaans op geavanceerde grafieken, technische indicatoren, API toegang voor algoritmische handel en uitgebreide ordertypes zoals stop-losses, take-profits, trailing stops en tijdgewogen gemiddelde prijsorders. Platforms verschillen aanzienlijk in de volledigheid van functies - sommige passen bij de verfijning van gecentraliseerde exchanges terwijl anderen slechts basisfunctionaliteit bieden. Handelaren moeten balans vinden tussen functiepakketten en andere overwegingen zoals kosten en liquiditeit bij het selecteren van platforms.

Mobiele toegankelijkheid

Mobiele toegankelijkheid is steeds belangrijker geworden nu handel steeds globaler en continu wordt. Platforms met goed ontworpen mobiele applicaties maken positiebewaking en snelle uitvoering vanuit overal mogelijk, terwijl diegenen die alleen webinterfaces bieden de flexibiliteit beperken. De kwaliteit van mobiele implementatie - snelheid, betrouwbaarheid, functiepariteit met desktop - heeft grote invloed op de gebruikerservaring voor handelaren die constante markttoegang nodig hebben.

Overwegingen voor retail handelaren

Voor retail handelaren verschillen de overwegingen enigszins van institutionele zorgen. Lagere kapitaalniveaus maken absolute kosten minder belangrijk dan procentuele impact - tien basispunten besparen op kosten is belangrijker dan marginale verbeteringen in liquiditeit. Gebruiksgemak en educatieve bronnen helpen nieuwkomers om complexiteit te navigeren. Veiligheid en platformstabiliteit worden van groot belang, aangezien retail handelaren doorgaans niet over de middelen beschikken om te herstellen van verliezen door exploits of storingen.

Institutionele handelaren

Institutionele handelaren hebben andere prioriteiten. Zij hebben aanzienlijke liquiditeit nodig om grote orders uit te voeren zonder materiële slippage. Bewaarruimtes, risicobeheer wat betreft tegenpartijen en naleving van regelgeving bepalen de keuze van het platform meer dan de minimalisatie van kosten. API toegang, co-location mogelijkheden en algoritmische uitvoeringsmogelijkheden ondersteunen de hoge-frequentiestrategieën die veel instellingen gebruiken. Duidelijkheid in regelgeving en het verkrijgen van licenties blijken vaak bepalend te zijn - instellingen kunnen een premie betalen voor conforme platforms in plaats van niet-gereguleerde alternatieven te gebruiken die betere economieën bieden.

Praktische realiteit voor serieuze handelaren

De praktische realiteit voor de meeste serieuze handelaren is dat ze accounts hebben op meerdere platforms. Deze diversificatie biedt risicobescherming als er problemen optreden op één enkel platform, stelt ze in staat om cross-platform arbitrage en uitvoeringsoptimalisatie toe te passen, en zorgt ervoor dat ze toegang hebben tot handelsmogelijkheden waar ze ook opkomen. Kapitaal fragmentatie vermindert echter de hefboomwerking, verhoogt de operationele complexiteit en stelt handelaren bloot aan meerdere sets van risico's van slimme contracten. Het vinden van de juiste balans tussen diversificatie en vereenvoudiging vertegenwoordigt een voortdurende uitdaging.

Scenario's voor Marktevolutie

Het projecteren van de toekomst van gedecentraliseerde eeuwigdurende termijnhandel vereist het overwegen van meerdere plausibele scenario's die worden gevormd door concurrentiedynamiek, regelgevende ontwikkelingen en technologische evolutie. De uiteindelijke structuur van de markt blijft hoogst onzeker, met geloofwaardige argumenten die verschillende uitkomsten ondersteunen.

Het "Hyperliquid Sustained Dominance" scenario voorziet de handhaving van marktdominantie door de marktleider via uitmuntende uitvoering en ecosysteemuitbreiding. In dit scenario overwinnen Hyperliquids fundamentele voordelen - bewezen betrouwbaarheid, diepste liquiditeit, volwassen tooling en sterke gemeenschap - de bedreigingen van concurrenten. Aster's initiële opleving vervaagt naarmate stimuleringsprogramma's volwassen worden en wash-handel afneemt, wat een duurzaam volume onder de kopcijfers onthult. Opkomende concurrenten zoals Lighter en edgeX bezetten niches maar falen in het bedreigen van Hyperliquid's kernpositie.

Ondersteunende factoren voor dit scenario omvatten Hyperliquid's aanzienlijke voorsprong en netwerkeffecten. Handelaren die vertrouwd zijn met het platform, market makers met geoptimaliseerde systemen en protocollen geïntegreerd in HyperEVM ervaren allemaal overstapkosten. Het agressieve feesverbrandingsmechanisme van het platform en het uitbreidende ecosysteem creëren zelfversterkende voordelen - meer gebruikers genereren meer inkomsten, waardoor meer terugkopen en ecosysteemgroei worden ondersteund en meer gebruikers worden aangetrokken. HIP-3's toestemmingloze marktvorming zou uitbreiding van activabedekking kunnen versnellen, waardoor concurrenten worden verhinderd om zich te onderscheiden door meer handelsparen aan te bieden.

De succesvolle adoptie van USDH zou dit scenario aanzienlijk versterken. Als Hyperliquid een aanzienlijk deel van haar USDC-basis omzet naar de native stablecoin, zouden de daaruit voortvloeiende inkomsten en economische voordelen de voortdurende platformontwikkeling en agressieve groeinitiatieven kunnen financieren. De strategische onafhankelijkheid die wordt verkregen door stabiele munt zelfvoorzienendheid zou de kwetsbaarheid voor externe druk verminderen. Terugkopen van tokens gefinancierd door USDH-opbrengsten kunnen de verkoopdruk van aanstaande ontsluitingen compenseren, waardoor de HYPE-prijs kan stabiliseren of stijgen en extra investeringen kan aantrekken.

Het "Aster Ascendant" scenario ziet de uitdager gebruik maken van de steun van Binance om uiteindelijk Hyperliquid te overtreffen. In dit scenario bieden de voortdurende steun van CZ en de middelen van YZi Labs een duurzame concurrentievoordeel. Aster slaagt er in om van incentief-gedreven groei over te schakelen naar duurzame organische adoptie terwijl handelaren waarderen multi-chain toegankelijkheid, privacyfuncties en extreme hefboomopties. De geplande lancering van de Aster Chain levert op haar privacybeloften, wat institutioneel kapitaal aantrekt dat vertrouwelijke uitvoering vereist. De token economieën evolueren om het waarde-opbouw mechanisme van Hyperliquid te evenaren of te overtreffen.

Dit scenario wint aan geloofwaardigheid dankzij de enorme middelen en het ecosysteem van Binance. De beurs heeft wereldwijd de grootste handelsvolumes en onderhoudt relaties met vrijwel elke significante marketmaker, handelshuis en institutionele deelnemer in crypto. Als Binance strategisch de prioriteit geeft aan Aster's succes - door preferentiële lijstvermeldingen, cross-promotie aan Binance-gebruikers of technische integratie - kunnen deze voordelen overweldigend blijken te zijn. CZ's persoonlijke merk en invloed in crypto kunnen gebruikers aantrekken die zijn oordeel boven concurrerende platforms vertrouwen.

Aster's multi-chain architectuur zou steeds waardevoller kunnen worden naarmate crypto fragmenteert over meerdere Layer-1 en Layer-2 netwerken. In plaats van te vereisen dat handelaren activa naar één enkele keten overbruggen, voorziet Aster's aanwezigheid op Solana, Ethereum, BNB Chain en uiteindelijk haar eigen keten gebruikers waar ze ook kapitaal hebben. Deze flexibiliteit zou de liquiditeitsvoordelen van Hyperliquid kunnen overwinnen naarmate totale marktactiviteit zich over ecosystemen verspreidt.

Het "Multi-Polar Market" scenario

Het "Multi-Polar Market" scenario voorziet geen enkel dominant platform, maar eerder verschillende concurrenten die een betekenisvol aandeel veroveren over verschillende use cases, gebruikerssegmenten en geografische markten. Hyperliquid behoudt een sterke positie onder serieuze handelaren en DeFi-natives die transparantie en bewezen betrouwbaarheid prioriteren. Aster slaagt met gebruikers die privacy zoeken, extreme hefboomwerking, en integratie met het Binance-ecosysteem. Lighter vervult institutionele klanten dankzij haar Ethereum-settlement en zero-knowledge architectuur. Jupiter domineert onder Solana-gebruikers die een geïntegreerde ervaring met spot trading en DeFi prefereren.

In deze uitkomst blijft markfragmentatie bestaan naarmate verschillende platforms optimaliseren voor onderscheiden waardeproposities. Sommige handelaren prioriteren maximale hefboomwerking, anderen transparantie, anderen institutionele bewaring. Reglementaire fragmentatie versterkt deze divisie - platforms die in sommige jurisdicties voldoen, blijven in andere geblokkeerd, waardoor geografische marktsegmentatie ontstaat. Cross-platform infrastructuur ontstaat om deze platforms te overbruggen, mogelijk inclusief aggregators die orders routeren over beurzen en protocollen die gedeelde liquiditeit mogelijk maken.

Dit scenario komt ten goede aan handelaren door...Inhoud: competitiegedreven innovatie en vergoedingscompressie, maar uitdagingen voor platforms die onvoldoende schaal bereiken voor duurzaamheid. Liquiditeitsfragmentatie verhoogt handelskosten op alle locaties. Kleinere platforms worstelen met financiering van ontwikkeling en beveiliging vanwege beperkte inkomsten. Naleving van regelgeving wordt uitdagender omdat platforms de vereisten van meerdere rechtsgebieden moeten navigeren. Marktconsolidatie kan uiteindelijk optreden wanneer zwakkere concurrenten falen of worden overgenomen.

Het "Regulatory Reset"-scenario ziet overheidsingrijpen dat de markten voor gedecentraliseerde derivaten fundamenteel hervormt. Grote rechtsgebieden kunnen strikte vereisten implementeren, waardoor de huidige operaties van gedecentraliseerde platforms onhoudbaar worden. Deze kunnen verplichte KYC, hefboomlimieten, geografische beperkingen, kapitaalvereisten voor protocooloperators of effectregistratie voor bestuurstokens omvatten. Platforms die niet voldoen, worden geconfronteerd met handhavingsacties, terwijl conforme locaties onderworpen zijn aan kostbare regelovertreding die de voordelen van decentralisatie ondermijnt.

Dit scenario zou aanzienlijk in het voordeel zijn van gecentraliseerde beurzen of regulaire conforme hybride modellen boven werkelijk gedecentraliseerde alternatieven. Coinbase’s CFTC-gereguleerde perpetuals en andere conforme aanbiedingen zouden marktaandeel veroveren van platforms die opereren in regulaire grijze gebieden. Sommige huidige platforms kunnen proberen licenties te verkrijgen en gecentraliseerde elementen accepteren om legaal te blijven opereren. Anderen kunnen sluiten of verplaatsen naar permissieve rechtsgebieden terwijl ze gebruikers uit strikte regimuleringen blokkeren.

Positieve regulaire ontwikkelingen zouden alternatieve adoptie kunnen versnellen. Als de CFTC en SEC duidelijke richtlijnen verstrekken die conforme gedecentraliseerde perpetual trading mogelijk maken, zou institutioneel kapitaal naar de sector kunnen stromen. Traditionele financiële bedrijven kunnen concurrerende platforms lanceren of gedecentraliseerde protocollen in hun operaties integreren. Deze mainstreaming zou de adresseerbare markt aanzienlijk uitbreiden, terwijl mogelijk de huidige platforms worden gecommodificeerd als grotere financiële instellingen hun voordelen benutten.

Het "Technological Disruption"-scenario stelt zich doorbraakinnovaties voor die huidige architecturale benaderingen verouderd maken. Nieuwe consensusmechanismen zouden gecentraliseerde-uitwisselingprestaties met perfecte decentralisatie kunnen bereiken. Zero-kennis technologie zou privaat handelen zonder vertrouwde partijen mogelijk kunnen maken. Cross-chain protocollen zouden liquiditeit over alle platforms transparant kunnen verenigen. Kunstmatige intelligentie zou handelsexecutie en risicobeheer ver kunnen optimaliseren voorbij menselijke capaciteiten.

In dit scenario staan huidige marktleiders voor verstoringsrisico door technologieën die nog niet breed zijn ingezet. De specifieke vorm van verstoring blijft speculatief, maar precedent suggereert dat cryptomarkten regelmatig snelle machtsverschuivingen ervaren als innovaties opkomen. Platforms moeten voortdurend investeren in onderzoek en ontwikkeling om technologische veroudering te vermijden, hoewel first-mover voordelen en netwerkeffecten moeilijk te overwinnen kunnen zijn, zelfs met superieure technologie.

De meest waarschijnlijke uitkomst bevat waarschijnlijk elementen van meerdere scenario's. Hyperliquid handhaaft waarschijnlijk een sterke marktpositie bij afwezigheid van executiefouten, gezien zijn aanzienlijke voordelen en voorsprong. Aster zal waarschijnlijk een aanzienlijke duurzame marktaandeel verwerven, zij het niet noodzakelijkerwijs een meerderheidsoverheersing, vooral als het levert op zijn privacy-gerichte blockchain. Verschillende kleinere concurrenten zullen niches uithakken die bepaalde segmenten bedienen. Regelgevingsontwikkeling zal operaties vormgeven, maar waarschijnlijk door geleidelijke verduidelijking in plaats van plotselinge hardhandigheden, hoewel rechtsgebiedspecifieke afwijking zal blijven bestaan.

De concurrentie is uiteindelijk gunstig voor het ecosysteem door innovatie aan te drijven, vergoedingen te comprimeren en opties voor handelaren uit te breiden. Of centralisatie of decentralisatie beter dient voor derivatenhandel blijft een open vraag die marktwerkingskrachten zullen beantwoorden door middel van onthulde voorkeur. De tijdshorizon voor stabilisatie van marktstructuur strekt zich uit over jaren in plaats van maanden - verwacht voortgezette experimenten, nieuwe toetreders, evolutie van bedrijfsmodellen en onvoorspelbare ontwikkelingen die conventionele wijsheid herschrijven.

Slotgedachten

De strijd tussen Hyperliquid en Aster voor de dominantie van gedecentraliseerde perpetuele futures belichaamt bredere spanningen in de evolutie van de cryptomarkt. Deze platforms vertegenwoordigen concurrerende visies op hoe derivatenhandel zou moeten functioneren: Hyperliquid's transparante, community-eigendom infrastructuur gebouwd vanuit eerste principes versus Aster's pragmatische multi-chain benadering gesteund door crypto's machtigste bestaande speler.