Elke dag verplaatst zich meer dan vijf biljoen dollar door het wereldwijde banksysteem, stromend door netwerken die tientallen jaren geleden zijn gebouwd toen transacties telexmachines en papieren bevestigingen vereisten.

Het SWIFT-berichtensysteem, gelanceerd in 1973, ondersteunt nog steeds de meeste internationale geldbewegingen. Betalingen slingeren door ketens van correspondentbanken, die elk uren of dagen nodig hebben om transacties te verwerken die slechts bestaan als berichten die tussen propriëtaire databases heen en weer stuiteren. Reconciliatie vindt plaats in batches. Afwikkeling wacht op kantooruren. De machinerie van de wereldwijde financiën, hoe geavanceerd ook, draait op infrastructuur die is ontworpen voor een pre-internetwereld.

Toch verandert er iets fundamenteels onder deze verouderde architectuur. Niet door flitsende publieke blockchains of virale cryptotokens, maar door het stille, methodische werk dat plaatsvindt in de grootste banken ter wereld. Citigroup CEO Jane Fraser en JPMorgan CEO Jamie Dimon hebben beiden tokenized deposits en blockchain-infrastructuur centraal gesteld in de strategische roadmap van hun instellingen voor grensoverschrijdende betalingen en treasury-modernisering. Dit zijn geen experimentele nevenprojecten. Ze vertegenwoordigen een volledige herstructurering van hoe geld beweegt tussen instellingen.

Citi lanceerde in september 2023 zijn Token Services-platform, waarbij institutionele klantendeposito's werden omgezet in digitale tokens voor directe grensoverschrijdende betalingen die 24/7 beschikbaar zijn. JPMorgan volgde met zijn JPMD-depositotoken in juni 2025, dat op Coinbase's Base-blockchain werd ingezet om institutionele klanten 24/7 afwikkeling met rentevoerende capaciteiten te bieden. Deutsche Bank sloot zich in mei 2025 aan bij Partior's op blockchain gebaseerde afwikkelingsplatform als euro- en dollarafwikkelingsbank, waardoor een netwerk werd uitgebreid dat al enkele van de grootste financiële instellingen in Azië verbindt.

De taal klinkt technisch, bijna alledaags: "tokenized deposits", "distributed ledger-technologie", "atomaire afwikkeling". Maar de implicaties reiken tot de kern van hoe het mondiale financiële systeem functioneert. Dit is geen verhaal over tokenized deposits versus stablecoins, of banken die proberen te concurreren met crypto. Het gaat over de fundamentele infrastructuur van internationale financiën die opnieuw wordt opgebouwd, transactie voor transactie, met programmeerbaar geld op gedeelde ledgers.

De transformatie vindt nu plaats, met echt geld dat door echte systemen stroomt. JPMorgan's blockchain-platform heeft sinds 2020 meer dan 1,5 biljoen dollar aan transacties verwerkt, met dagelijkse volumes die twee miljard dollar overschrijden. Citi's betalingsbedrijf verwerkt dagelijks vijf biljoen dollar in meer dan 90 landen, en de bank integreert systematisch blockchain-capaciteiten in deze enorme infrastructuur.

In tegenstelling tot het publieke drama van cryptovalutamarkten, arriveert deze revolutie via zakelijke overeenkomsten, regelgevende goedkeuringen en zorgvuldige integratie met bestaande systemen. Het contrast is duidelijk: terwijl DeFi-protocollen banken van buitenaf beloofden te verstoren, reconstrueren tokenized deposits banken van binnenuit, met behulp van dezelfde blockchain-technologie maar binnen gereguleerde, toegestane omgevingen die zijn ontworpen voor institutionele schaal.

Jane Fraser beschreef Citi's blockchain-stack als een potentiële "killer app" voor liquiditeitsbeheer, waarmee ze de strategische noodzaak aanduidt die deze transformatie aandrijft. In een tijdperk waarin bedrijfspenningmeesters directe informatie en realtime controle verwachten, waarin supply chains wereldwijd 24/7 opereren, waarin kapitaalmarkten onmiddellijke afwikkeling vereisen, toont de traditionele bankinfrastructuur zijn leeftijd. Tokenized deposits bieden niet alleen stapsgewijze verbetering maar een fundamentele architectonische upgrade: altijd beschikbare beschikbaarheid, programmeerbare automatisering, atomaire afwikkeling en transparante reconciliatie.

De vraag is niet of deze transformatie zal plaatsvinden. Grote banken hebben al honderden miljoenen dollars en duizenden ontwikkelingsuren toegezegd. De vraag is wat deze nieuwe infrastructuur betekent voor het bredere financiële systeem, hoe het gereguleerd zal worden, welke knelpunten blijven bestaan, en uiteindelijk, of correspondentbankieren uit het SWIFT-tijdperk net zo verouderd zal raken als telexmachines.

Dit artikel onderzoekt die transformatie in detail, verder dan oppervlakkige vergelijkingen om de technische, operationele, regelgevende en strategische dimensies van tokenized deposits te verkennen. Door te begrijpen wat er daadwerkelijk wordt gebouwd en waarom het ertoe doet, kunnen we een glimp opvangen van de architectuur van de 21e-eeuwse financiën die vorm krijgt onder de oppervlakte van de markten van vandaag.

Wat Zijn Tokenized Deposits, Echt?

Voordat we onderzoeken hoe tokenized deposits de bankinfrastructuur transformeren, moeten we precies begrijpen wat ze zijn en wat ze onderscheidt van oppervlakkig vergelijkbare instrumenten. De terminologie kan zelfs voor ervaren marktdeelnemers verwarrend zijn, dus helderheid is belangrijk.

Een tokenized deposit is een digitale representatie van een commercieel bankaansprakelijkheid, vastgelegd op een gedistribueerde ledger of blockchain. Wanneer een zakelijke klant een tokenized deposit aanhoudt, hebben ze een vordering op een gelicentieerde depository-instelling, precies zoals ze zouden hebben met een traditionele bankrekening. Het cruciale verschil ligt niet in de juridische relatie of de aard van de aansprakelijkheid, maar in hoe die aansprakelijkheid wordt vertegenwoordigd, overgedragen en geprogrammeerd.

Zie het op deze manier: traditionele bankdeposito's bestaan als vermeldingen in propriëtaire databases die door individuele banken worden onderhouden. Wanneer geld beweegt tussen rekeningen bij verschillende instellingen, moeten berichten door netwerken zoals SWIFT vloeien om overeenkomstige database-updates aan te geven. Meerdere partijen voeren onafhankelijk hun eigen ledger-updates uit, wat zorgt voor reconciliatie-uitdagingen en afwikkelingsvertragingen. Daarentegen bestaan tokenized deposits als digitale tokens op een gedeelde ledger waartoe meerdere geautoriseerde instellingen tegelijkertijd toegang hebben. De token zelf is de definitieve registratie van de aansprakelijkheid en transfers vinden plaats door die gedeelde ledger bij te werken in plaats van berichten uit te wisselen tussen afzonderlijke systemen.

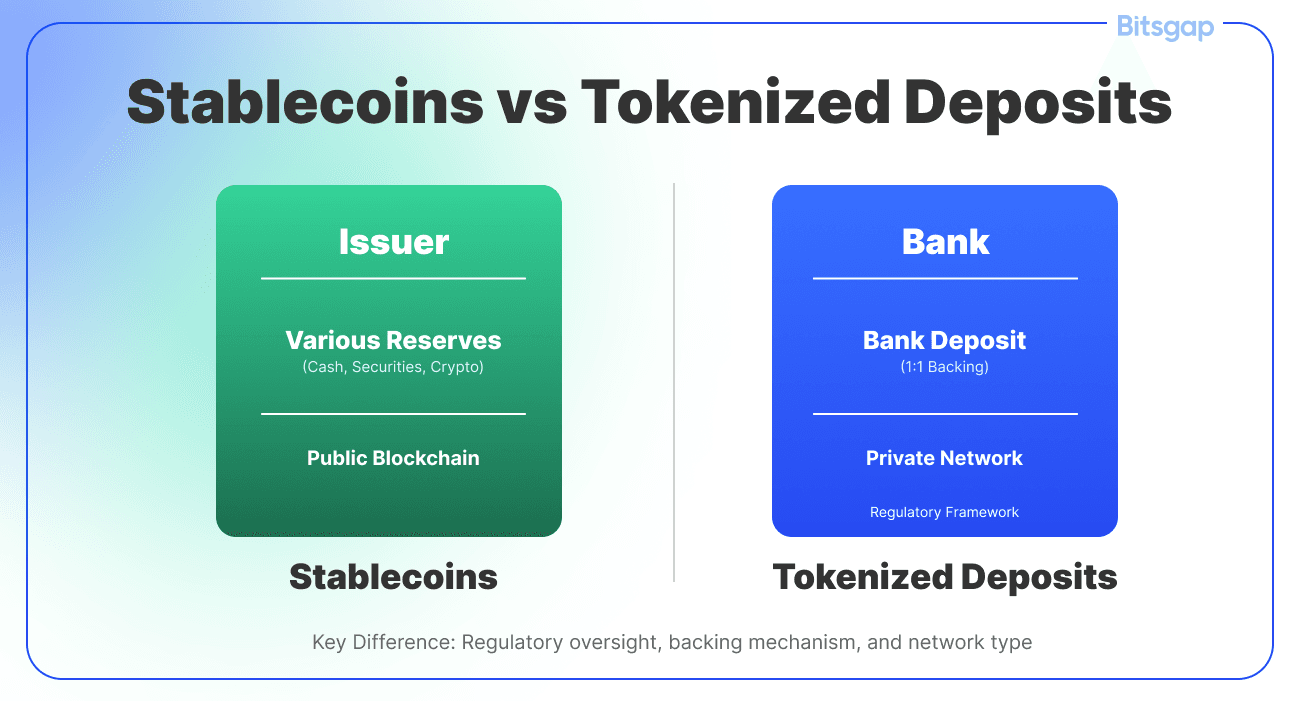

Het onderscheid met stablecoins is cruciaal, hoewel vaak onbegrepen. Stablecoins worden doorgaans uitgegeven door niet-bankentiteiten zoals Circle of Paxos, gekoppeld aan de dollar, en ondersteund door kortlopende schatkistinstrumenten en kasreserves die gescheiden worden gehouden van de operationele activa van de uitgever. Ze circuleren op publieke of toegestane blockchains en kunnen peer-to-peer worden overgedragen zonder tussenkomst van banken. De reserves die stablecoins ondersteunen, worden afzonderlijk gehouden van de balans van de uitgever, vaak in speciaal opgerichte voertuigen of truststructuren die zijn ontworpen om houders te beschermen in geval van faillissement van de uitgever.

Tokenized deposits werken anders. Ze worden rechtstreeks uitgegeven door gereguleerde commerciële banken en vertegenwoordigen daadwerkelijke deposito-aansprakelijkheden op de balansen van die banken, waardoor ze fundamenteel bankgeld zijn in plaats van een aparte activaklasse. Wanneer je een JPMorgan tokenized deposit aanhoudt, heb je een directe vordering op JPMorgan Chase Bank, N.A., onderworpen aan FDIC-verzekeringslimieten en alle bescherming die aan traditionele depositohouders wordt geboden. Elke eenheid van JPMD is volledig gedekt door een overeenkomstig fiat-deposito, wat zorgt voor pariteit tussen on-chain representatie en off-chain aansprakelijkheid.

Dit onderscheid is enorm belangrijk voor regelgeving, risico en functionaliteit. Tokenized deposits vallen volledig binnen de bestaande bankwetgeving. Ze vereisen geen nieuwe regelgevingscategorie omdat ze gewoon een andere technologische implementatie zijn van een gevestigd instrument: het bankdeposito. Banken die tokenized deposits uitgeven, beschikken al over banklicenties, onderwerpen zich aan uitgebreide prudentiële toezicht, onderhouden kapitaal- en liquiditeitsbuffers, en ondergaan regelmatige inspecties door bankregelgevers. De regelgevende helderheid is ingebouwd.

Centrale bankdigitale valuta (CBDC's) vertegenwoordigen een weer andere categorie. CBDC's zijn verplichtingen van centrale banken in plaats van commerciële banken, waardoor ze zich aan de top van de monetaire hiërarchie bevinden. Een retail-CBDC zou theoretisch elke burger een directe rekening bij de Federal Reserve of Europese Centrale Bank kunnen geven, wat het banksysteem fundamenteel zou herstructureren door commerciële banken te disintermediëren van betaaldiensten. Een wholesale CBDC zou alleen dienen als afwikkelingsmiddel tussen financiële instellingen, veel zoals centrale bankreserves vandaag functioneren maar met verschillende technische kenmerken.

Het Regulated Liability Network-concept dat door de New York Federal Reserve en grote banken wordt verkend, voorziet in een systeem dat zowel wholesale centrale bankdigitale valuta als commerciële bankdepositotokens op een gedeeld gedistribueerd ledger ondersteunt. Dit ontwerp erkent dat monetaire systemen zowel centraal bankgeld nodig hebben voor definitieve afwikkeling als commercieel bankgeld voor kredietcreatie en klantrelaties.

Elektronische geldtokens, gereguleerd onder kaders zoals de EU's E-Money Directive en nu MiCA, bevinden zich in aangrenzend gebied. E-money vertegenwoordigt voorafbetaalde opgeslagen waarde, meestal uitgegeven door gespecialiseerde e-money-instellingen in plaats van full-service banken. De regelgevende vereisten verschillen enigszins van deposito-ontvangende instellingen en de bedrijfsmodellen richten zich meestal op betalingen in plaats van uitgebreide bankrelaties.

De ledger-architectuur voor tokenized deposits varieert tussen implementaties, maar deelt gemeenschappelijke kenmerken. De meeste grote bankinitiatieven gebruiken toegestane blockchains of gedistribueerde ledger-technologie waarbij alleen geautoriseerde nodes kunnen deelnemen aan transactievalidatie en ledger-onderhoud. Citi Token Services maakt gebruik van een private, op Ethereum gebaseerde blockchain, terwijl JPMorgan JPMD heeft ingezet op Base, de openbaar op Ethereum gebaseerde blockchain van Coinbase, maar toegang heeft beperkt via toegestane controles.

De toegestane aanpak dient meerdere doelen. Het zorgt ervoor dat alleen geïdentificeerde, gevolmachtigde instellingen toegang hebben tot het netwerk. Content: deelnemen aan het netwerk, ondersteuning bieden bij know-your-customer en anti-witwaswetten. Het stelt banken in staat om controle te behouden over governance, operationele procedures en technische standaarden. Het maakt een hogere transactiedoorvoer mogelijk dan wat publieke blockchains doorgaans behalen. En het biedt de operationele finaliteit en mechanismen voor omkeerbaarheid die gereguleerde financiële systemen vereisen bij het omgaan met fouten, fraude of juridische bevelen.

Vanuit het perspectief van de klant kunnen getokeniseerde deposito's bijna onzichtbaar opereren. Citi heeft haar Token Services zo ontworpen dat klanten geen aparte wallets hoeven op te zetten of tokens hoeven aan te houden in rekeningen die ze zelfstandig moeten beheren. De tokenisatie vindt plaats op de infrastructuurlaag, waardoor nieuwe mogelijkheden worden gecreëerd zonder klanten te dwingen geheel nieuwe operationele modellen over te nemen. Een corporate treasurer kan een betaling instrueren via vertrouwde interfaces, en de onderliggende technologie verwerkt de blockchain-transacties transparant.

Deze ontwerpfilosofie weerspiegelt een pragmatische erkenning: grote ondernemingen en institutionele klanten geven om functionaliteit, niet om technologie om de technologie. Ze willen snellere afwikkeling, beter liquiditeitsbeheer, programmeerbare automatisering en transparante reconciliatie. Of die voordelen nu worden gerealiseerd via gedistribueerde grootboeken, traditionele databases of een hybride oplossing, het doet er minder toe dan of het systeem betrouwbaar, kosteneffectief en compatibel is met hun bestaande operaties.

De eigendomsstructuur versterkt het bankparadigma. Traditionele banken behouden het toezicht over de onderliggende fiat-deposito's die door tokens worden vertegenwoordigd. De tokens zelf zijn toonderinstrumenten in technische zin, wat betekent dat het bezit van de cryptografische sleutels de tokens beheert. Echter, de tokens bestaan alleen op geautoriseerde grootboeken waar alle deelnemers bekend en gemachtigd zijn. Je kunt een getokeniseerd deposito niet simpelweg naar een anonieme wallet op een publieke blockchain sturen. De tokens bewegen alleen binnen gecontroleerde omgevingen tussen geïdentificeerde tegenpartijen.

Deze gesloten-kringarchitectuur adresseert een van de fundamentele spanningen in het ontwerp van digitaal geld: de tegenstelling tussen programmeerbaarheid en regelgevende naleving. Stablecoins op publieke blockchains kunnen overal, naar iedereen, op elk moment worden verplaatst. Dit creëert duidelijke uitdagingen voor naleving. Getokeniseerde deposito’s ruilen een deel van die toestemmingsloze flexibiliteit in voor regelgevende duidelijkheid en institutionele compatibiliteit. Ze zijn programmeerbaar geld voor het gereguleerde financiële systeem in plaats van voor het open internet.

De regelgevende classificatie vloeit natuurlijk voort uit deze structuur. Onder de GENIUS Act, die in 2025 door de Amerikaanse Senaat is aangenomen, worden depositotokens uitgegeven door gereguleerde banken expliciet erkend als verschillend van stablecoins uitgegeven door niet-bankentiteiten. Banken die depositotokens uitgeven opereren onder hun bestaande bankcharters en toezicht. Ze hebben geen aparte "stablecoin-licentie" nodig omdat ze geen stablecoins uitgeven; ze gebruiken simpelweg nieuwe technologie om traditionele depositoverplichtingen te vertegenwoordigen.

Het begrijpen van wat getokeniseerde deposito's wel en niet zijn, vormt de basis voor het beoordelen van hun impact. Ze zijn geen nieuwe vorm van geld maar een nieuwe technologie om bestaand geld te vertegenwoordigen. Ze zijn geen crypto-assets die goedkeuring van regelgeving zoeken, maar gereguleerde bankproducten die blockchaintechnologie gebruiken. Ze zijn geen alternatieven voor het banksysteem, maar hulpmiddelen om het te upgraden. Dit onderscheid bepaalt alles wat volgt: hoe getokeniseerde deposito's functioneren, hoe ze worden gereguleerd, welke voordelen ze bieden en welke uitdagingen ze ondervinden.

Van SWIFT naar Smart Contracts: Hoe Geld Bewegen Verandert

De transformatie van legacy-betaalsystemen naar blockchain-gebaseerde afwikkeling vertegenwoordigt meer dan een technologie-upgrade. Het heroverweegt fundamenteel hoe financiële instellingen coördineren, hoe transacties finaliteit bereiken en hoe wereldwijde liquiditeit stroomt.

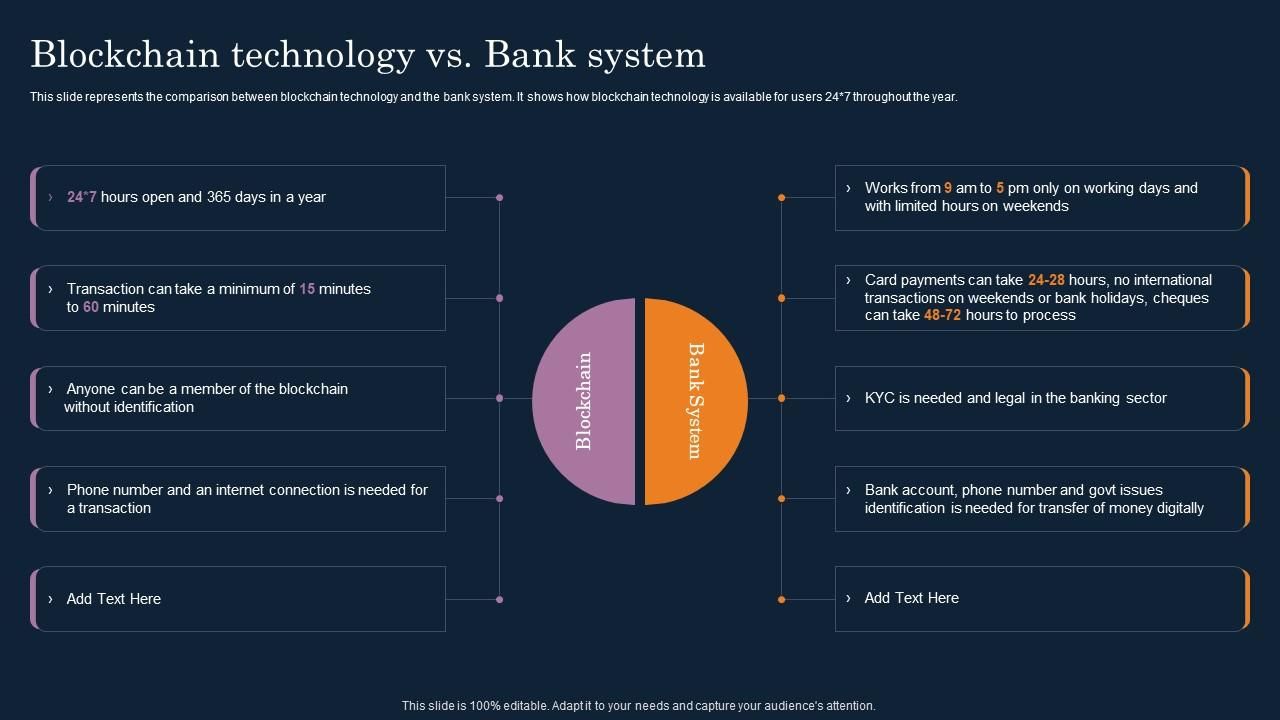

Om de omvang van deze verandering te begrijpen, moeten we eerst onderzoeken wat wordt vervangen. Het SWIFT-netwerk, formeel de Society for Worldwide Interbank Financial Telecommunication, verplaatst eigenlijk geen geld. Het verplaatst berichten over geld. Wanneer een onderneming in New York haar bank instrueert om een leverancier in Frankfurt te betalen, wordt die instructie een SWIFT-bericht dat van de verzendende bank naar de ontvangende bank wordt verzonden, mogelijk passant via tussenliggende correspondentbanken onderweg.

Elke instelling in deze keten onderhoudt zijn eigen grootboek. Het SWIFT-bericht instrueert hen om die grootboeken bij te werken, waarbij de ene rekening wordt gedebiteerd en de andere wordt gecrediteerd. Maar de daadwerkelijke verplaatsing van middelen tussen banken gebeurt via aparte afwikkelingsmechanismen: correspondentbankrelaties waarbij banken rekeningen bij elkaar aanhouden, of via centrale bankafwikkelingssystemen zoals Fedwire in de Verenigde Staten of TARGET2 in Europa.

Deze architectuur introduceert meerdere wrijvingspunten. Berichten reizen apart van afwikkeling. Verschillende instellingen werken verschillende databases bij, wat reconciliatievereisten creëert. Transacties wachten in batches die tijdens kantooruren worden verwerkt. Grensoverschrijdende betalingen kunnen meerdere correspondentbanken passeren, die elk tijd, kosten en operationeel risico toevoegen. Wisselkoersconversie gebeurt via afzonderlijke transacties die moeten worden gecoördineerd met de onderliggende betaling. Gedurende het proces zit geld vast in nostro- en vostro-rekeningen, gevangen als voorgefinancierde liquiditeit die niet voor andere doeleinden kan worden gebruikt.

Het resultaat is een systeem gekenmerkt door vertraging, ondoorzichtigheid en inefficiëntie. Een traditionele grensoverschrijdende betaling kan dagen duren om af te wikkelen, waarbij het door meerdere tussenpersonen gaat in een hub-en-spaakmodel dat tijd en kosten toevoegt bij elke stap. Verzenders en ontvangers zien beperkte informatie over de transactie status. Banken houden enorme hoeveelheden kapitaal vast in corresponderende saldi. Fouten vereisen handmatige interventie om transacties ongedaan te maken die al over meerdere afzonderlijke systemen zijn geregistreerd.

Geen van dit alles zou ertoe doen als de wereldhandel opereerde op een negen-tot-vijf-schema in een enkele tijdzone met occasionele grensoverschrijdende transacties. Maar modern zakendoen draait continu in alle tijdzones met toeleveringsketens die zich over meerdere landen en valuta's uitstrekken. De kloof tussen hoe handel opereert en hoe betaalsystemen functioneren, veroorzaakt enorme wrijving.

Getokeniseerde depositosystemen pakken deze beperkingen aan via verschillende belangrijke innovaties, allemaal mogelijk gemaakt door de gedeelde grootboekarchitectuur. Ten eerste en belangrijkste, ze combineren berichtgeving en afwikkeling in een enkele atomaire operatie. Wanneer een getokeniseerd deposito van de ene partij naar de andere op een gedeeld grootboek overgaat, vinden zowel de instructie als de afwikkeling gelijktijdig plaats. Er is geen apart bericht dat een aparte afwikkeling instrueert. De overdracht van de token is de afwikkeling.

Deze atomaire afwikkelingseigenschap elimineert veel faalmodi inherent aan op berichtgeving-gebaseerde systemen. Je kunt geen situatie hebben waarin het bericht ontvangen wordt, maar de afwikkeling mislukt, of waarin de afwikkeling anders verloopt dan het bericht heeft geïnstrueerd. Of de gehele transactie slaagt, of de gehele transactie mislukt. Het gedeelde grootboek biedt een enkele bron van waarheid die alle partijen tegelijkertijd kunnen zien.

Citi's Token Services stelt institutionele klanten in staat om grensoverschrijdende betalingen direct te voltooien, 24 uur per dag, veranderende processen die traditioneel dagen duren tot transacties die in minuten worden voltooid. De snelheidstoename is dramatisch, maar onderschat de diepere verandering. Belangrijker dan alleen snelheid is de combinatie van snelheid met finaliteit en transparantie. Partijen weten onmiddellijk dat de afwikkeling heeft plaatsgevonden en kunnen het bewijs op het gedeelde grootboek zien.

JPMorgan's Kinexys Digital Payments-systeem, voorheen JPM Coin, biedt vergelijkbare mogelijkheden, waarbij dagelijks ongeveer twee miljard dollar aan transacties wordt verwerkt met vrijwel directe afwikkeling die 24/7 beschikbaar is. Het systeem ondersteunt meerdere valuta's en integreert met JPMorgan's valutadiensten om on-chain FX-afwikkeling mogelijk te maken. Dit betekent dat een bedrijfsclient een betaling in één valuta kan instrueren aan een tegenpartij die een andere valuta ontvangt, en de gehele transactie, inclusief FX-conversie, atomaire afwikkeling op de blockchain.

De operationele implicaties zijn diepgaand. Overweeg een multinationale onderneming die geld beheert over tientallen dochterondernemingen in verschillende landen. Onder traditioneel correspondentbankieren vereist het verplaatsen van geld tussen dochterondernemingen het navigeren van meerdere betaalsystemen met verschillende openingstijden, afwikkeltijden en kosten. Liquiditeit wordt vastgehouden in transit en in buffers om ervoor te zorgen dat dochters aan lokale verplichtingen kunnen voldoen.

Met getokeniseerde deposito's op een gedeeld grootboek kan diezelfde onderneming continu en onmiddellijk geld verplaatsen tussen dochterondernemingen. Klanten kunnen nu betalingen aan tegenpartijen doen zonder de noodzaak voorgefinancierd te zijn, optimaliseren van liquiditeitsbeheer en verminderen van transactiekosten. Een treasury-afdeling kan een meer gecentraliseerde liquiditeitspool aanhouden en fondsen precieze inzetten wanneer en waar nodig in plaats van dure buffers in elke locatie te houden.

De netwerkeffecten zijn hier van enorm belang. JPMorgan verwerkt transacties ter waarde van meerdere miljarden dollars op sommige dagen na het introduceren van programmeerbaarheid in het netwerk. Citi's betalingsbedrijf verwerkt dagelijks vijf biljoen dollar over meer dan 90 landen, inclusief 11 miljoen directe transacties. Naarmate meer tegenpartijen toetreden tot deze getokeniseerde netwerken, neemt het nut dramatisch toe. Een gesloten-systeem dat alleen de klanten van een enkele bank verbindt, biedt beperkte voordelen. Een netwerk dat honderden instellingen en duizenden bedrijfsclienten verbindt verandert fundamenteel de liquiditeitsdynamiek.

Partior's op blockchain-gebaseerde afwikkelingsplatform is een voorbeeld van deze netwerkbenadering, het bieden van real-time atomaire clearing en afwikkeling voor deelnemende banken met behulp van getokeniseerde commerciële bank- en centrale bankverplichtingen. Het platform ondersteunt Singapore dollars, Amerikaanse dollars.Content: dollars, and euros through founding correspondent banks including DBS, JPMorgan, and Standard Chartered. Deutsche Bank voltooide zijn eerste grensoverschrijdende betaling in euro's op Partior in samenwerking met DBS, door de transactie uit te voeren over verschillende financiële marktinfrastructuren en te laten zien hoe blockchain bestaande systemen kan aanvullen.

Het Partior-model is leerzaam omdat het laat zien hoe getokeniseerde deposito's gedeelde infrastructuur kunnen creëren, terwijl de individuele klantrelaties en nalevingsverplichtingen van banken behouden blijven. Financiële instellingen verbinden zich met Partior om 24/7 directe interbancaire grensoverschrijdende betalingen te doen, waarmee langdurige inefficiënties worden opgelost, zoals vertragingen bij de afwikkeling, hoge kosten en beperkte transparantie van transacties. Nium werd de eerste fintech die zich bij het Partior-netwerk aansloot, waardoor klanten toegang kregen tot 24/7 directe betalingen zonder dat een extra API-integratie nodig was, en liet zien hoe het netwerk verder kan reiken dan traditionele banken en het bredere financiële ecosysteem kan omvatten.

Slimme contracten voegen een andere dimensie toe door programmeerbare afwikkelingslogica mogelijk te maken. In traditionele systemen vereisen voorwaardelijke betalingen handmatige processen of complexe escrow-regelingen. Smart contracts stellen partijen in staat om bedrijfslogica direct in de betalingsinstructie te coderen. Een betaling kan automatisch worden uitgevoerd wanneer aan bepaalde voorwaarden wordt voldaan: leveringsbevestiging, goedkeuring door de regelgevende instanties of voltooiing van een gerelateerde transactie.

Citi's Token Services kunnen handelsfinanciering optimaliseren door kredietbrieven en bankgaranties te vervangen door slimme contracten die automatisch betalingen vrijgeven zodra aan gestelde voorwaarden is voldaan. Bij proefnemingen heeft het internationale scheepvaartbedrijf Maersk getokeniseerde deposito's overgedragen voor onmiddellijke betaling van dienstverleners, waardoor de doorlooptijd van dagen naar minuten wordt teruggebracht.

De use case voor handelsfinanciering illustreert de kracht van het combineren van atomische precisie met programmeerbaarheid. Traditionele handelsfinanciering omvat complexe coördinatie tussen meerdere partijen: importeur, exporteur, banken in verschillende landen, scheepvaartbedrijven, douaneautoriteiten en verzekeringsmaatschappijen. Documenten moeten worden geverifieerd, goederen moeten worden geïnspecteerd, eigendomsrechten moeten worden overgedragen en betalingen moeten worden vrijgegeven, allemaal volgens zorgvuldig geplande voorwaarden. De coördinatie vindt plaats via een combinatie van juridische overeenkomsten, fysieke documenten en handmatige verificatie.

Slimme contracten kunnen veel van deze logica coderen en automatisch uitvoeren wanneer aan de voorwaarden is voldaan. De verificatie zelf kan plaatsvinden via orakeldiensten die externe gegevens naar de blockchain voeren, of door tokenisatie van de onderliggende activa en documenten. Wanneer de vrachtbrief is getokeniseerd en overgedragen, kan de ontvangst van de goederen worden bevestigd en kan het slimme contract automatisch de betaling vrijgeven. Afwikkeling vindt atomisch plaats: de koper ontvangt de getokeniseerde vrachtbrief die het eigendom van de goederen vertegenwoordigt, en de verkoper ontvangt gelijktijdig en onomkeerbaar de betaling.

Deze atomische levering-versus-betaling mogelijkheid strekt zich verder uit dan handelsfinanciering. JPMorgan's Kinexys Digital Assets platform lanceerde een Tokenized Collateral Network applicatie die voor het eerst op blockchain de overdracht van getokeniseerde eigendomsbelangen in geldmarktfondsaandelen als onderpand mogelijk maakt. Het systeem ondersteunt wrijvingsloze overdracht van onderpasteigendom zonder de complexiteit van het verplaatsen van activa via traditionele middelen. Het platform heeft al meer dan 300 miljard dollar in repo transacties binnen dezelfde dag mogelijk gemaakt door kortlopende leningen in vastrentende waarden te verschaffen via de uitwisseling van contanten voor getokeniseerd onderpand.

De repo-markt biedt een overtuigend voorbeeld van hoe atomische afwikkeling het risico vermindert. In traditionele repo-transacties is er een kort venster waarin een partij effecten heeft overgedragen maar nog geen contanten heeft ontvangen, of omgekeerd. Dit creëert een afwikkelingsrisico dat deelnemers moeten beheren via marges, onderpandovereenkomsten en kredietlimieten. Atomische afwikkeling op een gedeeld grootboek elimineert dit risico volledig. Effecten en contanten worden gelijktijdig overgedragen in een ondeelbare transactie. Ofwel beide kanten voltooien de transactie of geen van beide.

Vreemde valutamarkten profiteren op vergelijkbare wijze. Standard Chartered voltooide in euro gedenomineerde grensoverschrijdende transacties tussen Hong Kong en Singapore met behulp van Partior's wereldwijde uniforme grootboeksinfrastructuur en werd de eerste euroafwikkelingsbank die het platform gebruikte. Afwikkelingsrisico bij vreemde valuta, waarbij een bank mogelijk een valuta uitbetaalt voordat de andere wordt ontvangen, vormt een van de grootste intradagrisico's in financiële markten. Betaling-tegen-betaling afwikkeling op blockchain-netwerken kan dit risico elimineren.

Partior ontwikkelt betaling-tegen-betaling mogelijkheden voor FX-afwikkeling, wat veelbelovend is voor het verminderen van afwikkelingsrisico's, met name voor minder gangbare valuta's. Andere geplande functies omvatten intradag FX-swaps, cross-valuta repos en programmeerbaar liquiditeitsbeheer voor ondernemingen, allemaal gebaseerd op de fundering van atomische afwikkeling.

De technische implementatie varieert afhankelijk van het platform, maar deelt gemeenschappelijke patronen. Transacties worden naar het netwerk gestuurd, gevalideerd volgens vooraf gedefinieerde regels, atomisch uitgevoerd en geregistreerd op het gedeelde grootboek. De validatie kan saldi controleren, handtekeningen verifiëren, voldoen aan betalingslimieten of regelgevende vereisten controleren, en bevestigen dat smart contractvoorwaarden zijn vervuld. De update van het grootboek gebeurt alleen als alle validaties slagen, waardoor de transactie-integriteit wordt gewaarborgd.

Belangrijke technische overwegingen zijn doorvoer, latentie en finaliteit. Publieke blockchains zoals Ethereum mainnet verwerken momenteel 15-30 transacties per seconde met bloktijden van 12-13 seconden, wat onvoldoende is voor wereldwijde betalingen system handhaving van miljoenen transacties dagelijks. JPMorgan koos Base voor de implementatie van JPMD deels omdat het subsecond, sub-cent transacties biedt, wat een dramatisch betere prestatie is dan Ethereum's mainnet. Layer 2 scaling solutions en geautoriseerde blockchains kunnen een veel hogere doorvoer bereiken, met sommige systemen die duizenden transacties per seconde verwerken.

Finaliteit, het punt waarop een transactie onomkeerbaar wordt, varieert afhankelijk van het blockchain-ontwerp. Sommige systemen bieden probabilistische finaliteit waarbij de kans op terugdraaiing exponentieel afneemt naarmate er meer blocks bovenop een transactie worden gebouwd. Andere systemen bieden deterministische finaliteit waarbij transacties definitief zijn zodra ze zijn bevestigd. Voor institutionele betalingen heeft deterministische finaliteit de voorkeur omdat deelnemers zekerheid nodig hebben dat de afwikkeling voltooid is en niet kan worden teruggedraaid, behalve door opzettelijk tegenpartij handelen.

Veiligheid vormt een andere kritieke dimensie. Blockchainsystemen moeten zowel tegen externe aanvallen als interne kwaadwillende handelingen worden beschermd. Externe aanvallen kunnen gericht zijn op de netwerkinfrastructuur, cryptografische sleutels of de code van slimme contracten. Interne kwaadwillendheid kan betrekking hebben op node-exploitanten, bankmedewerkers of gecompromitteerde klantreferenties. Geautoriseerde netwerken kunnen sterkere toegangscontrole en identiteitsverificatie implementeren dan openbare blockchains, waardoor bepaalde aanvalsvectoren worden verminderd, terwijl er andere governance-uitdagingen worden ingevoerd rond wie het netwerk controleert en volgens welke regels.

De vergelijking met de infrastructuur van openbare blockchains belicht verschillende ontwerpfilosofieën die geoptimaliseerd zijn voor verschillende toepassing. Blockchain elimineert de noodzaak voor meerdere tussenpersonen door directe betalingscorridors te creëren, waarbij transacties vaak binnen minuten zijn voltooid in plaats van dagen. Publieke blockchains geven prioriteit aan toestemmingloze toegang, censuurbestendigheid en gedecentraliseerde controle. Geautoriseerde netwerken geven prioriteit aan transactie doorvoer, naleving van regelgeving en operationele governance. Geen van beide is inherent superieur; ze dienen verschillende doelen voor verschillende gebruikers.

Voor institutionele financiële diensten domineert de geautoriseerde benadering momenteel omdat deze beter aansluit bij regelgevingsvereisten, risicobeheer praktijken, en bedrijfsmodellen die zijn gebaseerd op vertrouwde relaties in plaats van trustloze protocollen. Publieke blockchains slagen waar openheid en censuurbestendig fundamentele waarde bieden, zoals in cryptocurrency markten of bepaalde gedecentraliseerde financieringstoepassingen. De vraag is niet welke beter is in absolute termen, maar welke beter past bij specifieke use cases en beperkingen.

Naarmate de infrastructuur voor getokeniseerde deposito's volwassen wordt, kunnen hybride modellen ontstaan die bruggen slaan tussen geautoriseerde en openbare netwerken. Een onderneming kan getokeniseerde deposito's onderhouden op een geautoriseerde blockchain van een bank voor de meeste schatkistoperaties, maar wel communiceren met publieke DeFi-protocollen via gecontroleerde gateways voor specifieke doeleinden. Interoperabiliteit tussen netwerken, besproken in latere secties, zal bepalen hoe vloeiend dergelijke interacties kunnen worden.

Het traject is duidelijk, zelfs als het einddoel onzeker blijft: geldtransactie verschuift van berichtgebaseerd correspondent-bankieren naar directe afwikkeling op gedeelde grootboeken. SWIFT zal niet van de ene op de andere dag verdwijnen, en traditionele correspondentbankrelaties zullen voor veel doeleinden blijven bestaan. Maar het zwaartepunt van de wereldwijde betalingsinfrastructuur migreert naar getokeniseerde deposito's op blockchains die directe afwikkeling combineren met programmeerbare logica en 24/7 beschikbaarheid. Dit vertegenwoordigt niet alleen snellere legacy-systemen, maar een fundamenteel andere architectuur voor hoe financiële instellingen zich coördineren en hoe geld door de mondiale economie beweegt.

De 24/7 Bank: Waarom Altijd Aan Staande Financiën Alles Verandert

De overgang van batchverwerking naar continue real-time operatie vormt een van de meest significante operationele transformaties in modern bankieren. Toch blijft deze verschuiving ondergewaardeerd, misschien omdat de implicaties verder reiken dan technologie zelf.Format result as follows:

Skip translation for markdown links.

Content: Organisatiecultuur, risicomanagement en bedrijfsmodellen.

Traditionele banken hanteren schema's voor werkdagen met gedefinieerde afsluitingstijden. Betalingen die na de afsluitingstijd worden ontvangen, wachten tot de volgende verwerkingscyclus. Grensoverschrijdende transacties moeten navigeren door meerdere tijdzones en lokale kantooruren. Effectenafwikkelingen vinden meestal plaats T+2 of T+1, wat een kloof creëert tussen handelsuitvoering en definitieve afwikkeling. Treasury-afdelingen die wereldwijde operaties beheren, houden buffers aan om te zorgen dat dochterondernemingen over voldoende middelen beschikken tijdens lokale kantooruren, zelfs als dat betekent dat kapitaal 's nachts of in het weekend nutteloos moet blijven in de ene locatie terwijl andere locaties tekorten hebben.

Dit batch-verwerkingsmodel was logisch toen transacties handmatige tussenkomst vereisten, toen computers te duur waren om continu te draaien, en toen de wereldhandel langzamer was. Geen van deze beperkingen is tegenwoordig nog relevant. Bedrijfsketens functioneren continu. Financiële markten sluiten nooit echt, met handelslocaties die ergens op elk moment open zijn. Wereldwijde bedrijven moeten geld kunnen verplaatsen wanneer dat nodig is voor hun activiteiten, niet wanneer bankschema's dat toestaan.

Getokeniseerde deposito's maken echte 24/7 bankieren mogelijk omdat de gedeelde grootboekinfrastructuur continu draait en transacties onmiddellijk worden afgewikkeld, ongeacht de kalender of klok. Partior's 24/7 blockchain-netwerk vult realtime betalingen in lokale valuta en RTGS-systemen aan en werkt hiermee samen, zelfs als deze niet continu opereren. Een penningmeester in New York kan op zondagmiddag geld overmaken naar een dochteronderneming in Singapore, direct en met onmiddellijke finaliteit. De transactie wordt niet in de wachtrij gezet voor verwerking op maandagochtend of wacht niet tot correspondentbanken in relevante tijdzones hun zaken openen.

De operationele implicaties golven door het beheer van bedrijfsfinanciën in meerdere dimensies. Allereerst wordt liquiditeitsbeheer veel efficiënter. Zonder 24/7 capaciteit moeten bedrijven liquiditeitsbuffers aanhouden op elke locatie om potentiële behoeften te dekken gedurende perioden waarin middelen niet van andere locaties kunnen worden verplaatst. Met continue beschikbaarheid kan treasury meer gecentraliseerde pools onderhouden en middelen precies daar en wanneer nodig inzetten.

Neem een mondiale fabrikant met operaties in Azië, Europa en Amerika. Zonder realtime wereldwijde betalingen, zou de penningmeester 100 miljoen dollar aan totale liquiditeit kunnen aanhouden, verspreid over regionale pools, om ervoor te zorgen dat elke locatie salarissen kan betalen, leveranciers kan betalen, en onverwachte behoeften kan afhandelen. Met directe 24/7 overboekingen zou hetzelfde bedrijf misschien werken met 70 miljoen dollar aan liquiditeit, een kleinere centrale pool en regionale buffers onderhouden, en middelen reactief verplaatsen als reactie op werkelijke behoeften in plaats van proactief dure buffers aan te houden tegen hypothetische behoeften.

De 30 miljoen dollar aan vrijgemaakte liquiditeit kan productiever worden ingezet: schulden aflossen, investeren in operaties, of rendement verdienen in beter renderende instrumenten. Na verloop van tijd en over duizenden bedrijven creëert deze efficiëntie aanzienlijke waarde door simpelweg inactief kapitaal te verminderen.

Renteoptimalisatie volgt natuurlijk. In batch-verwerkingsomgevingen bereiken middelen die vrijdagmiddag zijn verplaatst misschien pas op maandag de bestemmingsrekening, waardoor twee dagen potentiële rente-inkomsten verloren gaan. Met directe afwikkeling verdienen middelen continu passende rendementen zonder tijdverlies tijdens vervoer. Voor grote bedrijven die miljarden aan liquiditeit beheren, kunnen zelfs kleine verbeteringen in rente-efficiëntie zich opstapelen tot substantiële bedragen.

Jane Fraser merkte op dat terwijl banken 24/7 getokeniseerd geld kunnen bieden, veel bedrijfsfinanciën niet klaar zijn voor constante operaties. Deze observatie benadrukt een cruciaal punt: technologische mogelijkheden gaan sneller vooruit dan organisatorische gereedheid. Een bedrijf dat op zaterdagavond onmiddellijke betalingen ontvangt, moet systemen hebben om die transacties te detecteren, registreren en erop te reageren. Financiële beheersystemen, software voor bedrijfsbrede planning en boekhoudsystemen moeten zich aanpassen aan continue in plaats van batch-operaties.

De menselijke dimensie is even belangrijk. Traditionele treasury-operaties werken kantooruren omdat dat is wanneer betalingen worden afgehandeld. Continue operaties roepen vragen op over monitoring buiten kantooruren, het afhandelen van uitzonderingen en besluitvorming. Hebben bedrijven 24/7 treasury-operations centers nodig? Kunnen geautomatiseerde systemen de meeste situaties afhandelen met menselijk toezicht beschikbaar op oproep? Hoe balanceren organisaties de efficiëntie van continue operaties tegen de personeelskosten van een doorlopend bezette staf?

Verschillende organisaties zullen deze vragen anders beantwoorden, afhankelijk van hun omvang, industrie en operationeel model. Een wereldwijd productiebedrijf met continue productie over tijdzones heen zou 24/7 treasury-operaties natuurlijk kunnen omarmen als een verlengstuk van bestaande operationele patronen. Een professioneel dienstenbedrijf met voorspelbare betaalpatronen zou ervoor kunnen kiezen om transacties te batchen voor verwerking tijdens kantooruren, zelfs als de onderliggende technologie continue afwikkeling ondersteunt.

De implicaties voor risicomanagement reiken verder dan de operationele paraatheid. Continue afwikkeling verandert de aard van kredietrisico, marktrisico en operationeel risico op subtiele maar belangrijke manieren. Intraday kredietrisico neemt af omdat afwikkeling continu plaatsvindt in plaats van gedurende de dag op te lopen om batchgewijs te worden afgewikkeld. Maar continue operaties creëren nieuwe wegen voor fouten of fraude die zich onmiddellijk kunnen verspreiden in plaats van te worden opgevangen tijdens batch-reconciliatie.

Smart contract automatisering introduceert zowel mogelijkheden als risico's. Aan de ene kant vermindert geautomatiseerde uitvoering manuele fouten en zorgt het voor consistente toepassing van bedrijfslogica. Aan de andere kant kunnen programmeerfouten in smart contracts systematische storingen veroorzaken die veel transacties beïnvloeden. De "flash crash" in mei 2010 op de Amerikaanse aandelenmarkten, veroorzaakt door geautomatiseerde handelsalgoritmen, illustreert hoe automatisering bepaalde faalmodi kan creëren of versterken, zelfs terwijl het andere elimineert.

Reconciliatie en boekhouding vertegenwoordigen een andere belangrijke operationele dimensie. In batch-verwerkingsomgevingen vindt reconciliatie plaats op gedefinieerde intervallen wanneer transactie-batches zijn voltooid. Boekhoudsystemen registreren transacties in dag- of periodieke journaals. Citi's Token Services biedt geautomatiseerde reconciliatie, waardoor de handmatige inspanning wordt verminderd die vereist is wanneer verschillende instellingen afzonderlijke grootboeken bijwerken. Het gedeelde grootboek biedt een enkele bron van waarheid die alle partijen kunnen inzien, waardoor veel traditionele reconciliatie-uitdagingen worden geëlimineerd waarin instellingen hun afzonderlijke gegevens moeten vergelijken om discrepanties te identificeren en op te lossen.

Toch betekent continue afwikkeling ook continue boekhouding. In plaats van de transacties van een dag in een enkel journaalboek in te voeren, moeten boekhoudsystemen transacties verwerken en registreren terwijl ze plaatsvinden gedurende de dag en nacht. Enterprise resource planning-systemen moeten integreren met blockchain-betalingssystemen om transactiegegevens in realtime vast te leggen en financiële gegevens dienovereenkomstig bij te werken. De technische integratie is oplosbaar, maar vereist aanzienlijke systeemupgrades en procesherontwerpen.

Het 24/7 operationele model beïnvloedt ook hoe banken hun eigen balansen beheren. Traditionele banken plannen intraday liquiditeit op basis van voorspelbare patronen van betalingsstromen tijdens kantooruren. Continue operaties betekenen continue liquiditeitsbehoeften zonder de natuurlijke pauzes die een herverdeling mogelijk maken. In tegenstelling tot traditionele stablecoins, kunnen deposito-tokens in de toekomst ook door depositoverzekeringen worden gedekt en rente dragend zijn, hetgeen suggereert dat banken rente zouden kunnen betalen op getokeniseerde deposito's. Rente dragende getokeniseerde deposito's zouden functioneren als traditionele rente dragende rekeningen maar met continue opbouw en onmiddellijke beschikbaarheid, waardoor de lijnen tussen verschillende bankproducten verder vervagen.

Collateral management volgt vergelijkbare patronen. JPMorgan's Tokenized Collateral Network maakt de overdracht van getokeniseerde eigendomsbelangen in geldmarktfondsaandelen mogelijk als onderpand, wat meer dynamisch collateral management ondersteunt waarbij partijen posities continu kunnen aanpassen in plaats van te wachten op specifieke afwikkelingsvensters. Deze capaciteit is bijzonder waardevol in repo-markten en derivatenhandel waar vereisten voor onderpand fluctueren met marktprijzen en positie veranderingen.

Voor derivatenmarkten specifiek, zou continue afwikkeling en collateral management het tegenpartijrisico aanzienlijk kunnen verminderen. De huidige praktijk omvat het storten van initiële en variatiemarges op gedefinieerde intervallen, waardoor vensters ontstaan waarin marktbewegingen de marges kunnen overschrijden. Continue margering en afwikkeling zou die vensters sluiten, zij het tegen de kosten van verhoogde operationele complexiteit.

De culturele en organisatorische implicaties moeten niet worden onderschat. Banken opereerden historisch op routines gesynchroniseerd met kantooruren en afwikkelingsagenda's. Beurshandelaren, treasury medewerkers, operationeel personeel en risicomanagers organiseerden hun dagen rond marktopeningen en -sluitingen, betaling deadlines, en afwikkelingscycli. Overgaan op continue operaties verstoort deze ritmes en vereist dat organisaties heroverwegen hoe ze werk structureren, verantwoordelijkheden verdelen, en toezicht behouden.

Sommige instellingen zullen deze transformatie enthousiast omarmen, en competitief voordeel zien in superieur liquiditeitsbeheer en klantservice. Anderen zullen met tegenzin bewegen, geduwd door klanteneisen en concurrentiedruk, maar worstelend met legacy-systemen en organisatorische traagheid. De pioniers zullen waarschijnlijk wereldwijde instellingen zijn die al over meerdere tijdzones heen opereren met een cultuur van continue operaties, terwijl kleinere regionale banken mogelijk langer meer traditionele operationele patronen behouden.

Clienteducatie vertegenwoordigt nog een andere uitdaging. Corporate treasurers begrijpen batchverwerking en conventies voor werkdagen vanwege hun ervaring en achtergrond.the existing financial infrastructure and client systems cannot be overhauled overnight. Instead, building compatibility and interoperability layers allows for gradual adoption. This enables financial institutions to offer new capabilities, such as instant settlement or programmable money, without forcing clients to alter their established workflows completely.

By providing API-driven integration, banks help clients leverage blockchain technology benefits while maintaining operational continuity and minimizing disruption. These integration strategies also facilitate a smoother transition to more digitized and flexible treasury operations, setting the stage for an industry-wide shift towards more agile and responsive financial services.Sure, here is the translation of the provided content, following the specified format:

Content:

Het wholesale vervangen van bestaande corporate treasury systemen is onrealistisch. Grote bedrijven beheren complexe ERP-omgevingen, op maat gemaakte treasury management platforms en betalingssystemen die decennia van investering en configuratie vertegenwoordigen. Het succesvol adopteren van tokenized deposits vereist samenwerking met deze geïnstalleerde basis in plaats van vervanging te eisen.

De latentie in tokenized deposit-systemen ligt over het algemeen ver onder traditionele correspondentbankieren, maar varieert per implementatie. Partior voerde end-to-end settlements uit met zowel Amerikaanse als Singaporese dollars in minder dan twee minuten, aanzienlijk sneller dan traditionele grensoverschrijdende settlements, maar nog steeds langer dan de bijna-instant settlement die mogelijk is in single-blockchain omgevingen. Het verschil weerspiegelt de overhead van interoperabiliteit en validatievereisten wanneer transacties institutionele grenzen overschrijden.

Voor veel institutionele gebruikscasussen maakt settlement in minuten in plaats van seconden weinig praktisch verschil. De kritische drempel is settlement op dezelfde dag met voldoende snelheid zodat transacties binnen operationele tijdskaders kunnen worden voltooid. Instant settlement biedt duidelijke voordelen voor tijdgevoelige situaties, maar de sprong van multi-dags naar sub-uur settlement vangt het grootste deel van de praktische waarde op voor treasury management toepassingen.

Throughput vertegenwoordigt een andere belangrijke dimensie. De basis-blockchain biedt sub-seconden, sub-cent transacties, en levert de prestaties die nodig zijn voor high-volume paymenttoepassingen. Permissioned enterprise blockchains kunnen nog hogere doorvoer bereiken omdat ze optimaliseren voor dat doel zonder de decentralisatiebeperkingen van public blockchains. De relevante vraag is of de doorvoer aan de verwachte transactievolumes van de instelling voldoet of overschrijdt, niet of de blockchain betalingkaartnetwerksnelheden van duizenden transacties per seconde evenaart.

Privacy-behoudende technologieën pakken zorgen aan over transactiezichtbaarheid op gedeelde ledgers. Instellingen kunnen aarzelen om gedeelde blockchains te gebruiken waar alle deelnemers potentieel alle transacties kunnen zien, zelfs als identiteiten pseudoniem zijn. Zero-knowledge proofs maken het mogelijk om transacties te valideren zonder transactie details te onthullen. Ring signatures en mixing protocollen verbergen transactiegrafieken. Vertrouwelijke transacties verbergen bedragen terwijl ze toch de validatie mogelijk maken dat inputs gelijk zijn aan outputs.

JPMorgan publiceerde een whitepaper waarin een proof-of-concept werd verkend voor on-chain privacy, identiteit en composability, waarbij deze werden erkend als belangrijke thema's voor de voortdurende blockchain-evolutie in institutionele contexten. Verbeterde privacymaatregelen zijn cruciaal voor bredere adoptie zonder commerciële vertrouwelijkheid in gevaar te brengen of competitieve informatie bloot te leggen.

De governance van blockchain-infrastructuur is van groot belang voor institutionele adoptie. Wie controleert het netwerk? Wie kan toetreden als operator of validator? Hoe worden technische upgrades besloten en geïmplementeerd? Wat gebeurt er bij geschillen of wanneer transacties om fouten of fraude moeten worden teruggedraaid? Publieke blockchains beantwoorden deze vragen door gedecentraliseerde governance, hoewel vaak met uitdagingen rond coördinatie en plutocratische stemkracht. Permissioned netwerken moeten expliciete governance-raamwerken opstellen.

Partior wordt ondersteund door een consortium van wereldwijde banken, waaronder DBS, JPMorgan, Standard Chartered en Deutsche Bank, waardoor een multi-partij governance-model ontstaat waarin grote deelnemers gezamenlijk de evolutie van het netwerk controleren. Deze aanpak balanceert de behoefte aan coördinatie en standaarden met het verlangen om controle door een enkele instelling te vermijden, wat belangenconflicten zou kunnen introduceren.

Netwerkresilience en bedrijfscontinuïteit vereisen zorgvuldige overweging. Blockchain-netwerken moeten blijven functioneren zelfs als individuele nodes uitvallen, netwerkpartities optreden, of opzettelijke aanvallen op de infrastructuur plaatsvinden. Permissioned netwerken met een beperkt aantal bekende validators kunnen sterke resilience bereiken door middel van redundantie en geografische spreiding. Het compromis is dat netwerkoperatie afhankelijk is van de continuïteit en correcte motivatie van de validators om de dienst in stand te houden.

Operationele omkeerbaarheid vormt een bijzondere uitdaging. Traditionele betalingssystemen staan toe dat transacties in bepaalde omstandigheden worden teruggedraaid of herroepen: fouten, fraude, of juridische bevelen. Blockchain-systemen gebouwd voor onveranderlijkheid weerstaan omkering door hun architectuur. Financiële instellingen hebben mechanismen nodig om uitzonderlijke situaties aan te pakken en tegelijkertijd de finaliteit te behouden die blockchain settlement aantrekkelijk maakt. Oplossingen omvatten meestal permissioned capaciteiten die geautoriseerde partijen in staat stellen nieuwe tokens te creëren die foutieve transfers compenseren in plaats van letterlijk blockchain-transacties om te keren.

De technische infrastructuur voor tokenized deposits blijft zich snel ontwikkelen. Huidige implementaties bieden voldoende mogelijkheden voor initiële implementatie en pilotprogramma's, maar opschalen naar volledige productie over verschillende gebruikscasussen vereist voortdurende ontwikkeling. Standaarden voor interoperabiliteit, identiteitsbeheer, privacybescherming en cross-chain settlement blijven werk in uitvoering. De industrie moet de voordelen van maatwerk voor specifieke behoeften in balans brengen met de noodzaak van compatibiliteit en standaardisatie die netwerkeffecten mogelijk maakt.

Uiteindelijk doet de technische infrastructuur ertoe voor zover het de functionele capaciteiten mogelijk maakt die instellingen en hun klanten vereisen: snelle settlement, programmeerbare logica, continue beschikbaarheid, transparante reconciliatie en interoperabiliteit over instellingen en netwerken. De specifieke blockchain-platforms, consensusmechanismen en interoperabiliteitsprotocollen zijn middelen voor deze doelen in plaats van doelen op zich. Naarmate de technologie volwassen wordt en standaarden ontstaan, zou de infrastructuur steeds onzichtbaarder moeten worden voor eindgebruikers die eenvoudigweg superieure betalings- en liquiditeitsbeheer capaciteiten ervaren zonder de onderliggende blockchain-mechanica te hoeven begrijpen.

Compliance en Regulering: Gebouwd voor de Gereguleerde Wereld

Een van de belangrijkste voordelen van tokenized deposits ten opzichte van veel cryptocurrency-alternatieven is hoe ze van nature passen binnen bestaande regelgevende kaders. Terwijl cryptomarkten vaak worstelen met regelgevende onzekerheid, zijn tokenized deposits voortgekomen uit gereguleerde banken die onder gevestigd toezicht opereren, waardoor nalevingsintegratie een ontwerpeigenschap is in plaats van een bijzaak.

Traditionele bankregulering verdeelt toezicht over meerdere dimensies: prudentiële regulering die ervoor zorgt dat banken veilig en solide blijven, gedragsregulering die bepaalt hoe banken klanten behandelen, en functionele regulering die specifieke activiteiten zoals betalingen of effecten diensten omvat. Banken die tokenized deposits uitgeven opereren al onder uitgebreid toezicht over al deze dimensies. De blockchain-technologie introduceert nieuwe operationele kenmerken, maar verandert de juridische aard van de deposit of de regelgevende verplichtingen eromheen niet fundamenteel.

In de Verenigde Staten opereren banken die tokenized deposits uitgeven onder toezicht van hun primaire federale toezichthouder: het Office of the Comptroller of the Currency voor nationale banken, de Federal Reserve voor staatslidbanken en bankholdings, of de Federal Deposit Insurance Corporation voor staatsniet-lid banken. Deze toezichthouders controleren regelmatig banken, beoordelen kapitaaladequaatheid, beoordelen risicobeheerpraktijken en handhaven naleving van bankwetten. Tokenized deposits vertegenwoordigen simpelweg een ander productaanbod dat onder dit bestaande toezicht valt.

Het Office of the Comptroller of the Currency verduidelijkte zijn standpunt over bank crypto activiteiten via interpretatieve brieven vanaf 2020, waarbij werd bevestigd dat nationale banken bewaar diensten kunnen verlenen voor crypto-activa, stablecoins kunnen gebruiken voor betalingsactiviteiten, en als nodes op blockchain-netwerken kunnen opereren. De GENIUS Act, aangenomen door de Senaat in juni 2025 en ondertekend in wet door juli 2025, stelde een federaal regelgevingskader vast voor betalings-stablecoins, terwijl expliciet werd erkend dat depositotokens uitgegeven door gereguleerde banken verschillen van stablecoins uitgegeven door niet-bankentiteiten.

De GENIUS Act vereist dat betalings-stablecoin-uitgevers ten minste één dollar aan toegestane reserves aanhouden voor elke uitgegeven stablecoin, waarbij toegestane reserves beperkt zijn tot munten, valuta, verzekerde deposits, kortlopende schatkistpapier, door schatkistpapier gedekte repos, overheids-geldmarktfondsen en centrale bankreserves. Uitgevers moeten periodieke rapporten indienen over uitstaande stablecoins en reservecompositie, gecertificeerd door executives en onderzocht door geregistreerde openbare accountantskantoren, waarbij degenen met meer dan 50 miljard dollar aan uitstaande stablecoins vereisen jaarlijkse financiële overzichten.

De GENIUS Act stelt expliciet dat betalings-stablecoins uitgegeven door toegestane uitgevers geen effecten zijn onder federale effectenwetten of grondstoffen onder de Commodity Exchange Act, waardoor ze buiten de jurisdictie van de SEC en CFTC vallen. Voor banken die tokenized deposits uitgeven, biedt deze classificatie duidelijkheid: depositotokens zijn bankproducten die onder toezicht staan van bankregulatoren, in plaats van nieuwe crypto-assets die nieuwe regelgevende benaderingen vereisen.

Alle stablecoin-uitgevers onder de GENIUS Act moeten voldoen aan de Bank Secrecy Act, het implementeren van anti-witwas- en bestrijding van terrorismefinancieringsmaatregelen. Banken onderhouden al robuuste BSA-nalevingsprogramma's als een kernregulerende vereiste, wat hen een infrastructureel voordeel geeft ten opzichte van niet-bank stablecoin-uitgevers die nalevingsmogelijkheden vanaf nul opbouwen.

De know-your-customer vereisten die zijn ingebed in bankregulering, sluiten natuurlijk aan bij permissioned blockchain architecturen. Gedistribueerde ledger-systemen die worden gebruikt voor tokenized deposits onderhouden know-your-customer, anti-witwas, en ...Sure, here is the translation with the markdown links skipped:

counter-terrorist-financing checks as integrated components of the infrastructure. Wanneer een transactie initieert, valideert het systeem dat alle partijen correct geïdentificeerd en geautoriseerd zijn voordat uitvoering toegestaan is. Dit staat in schril contrast met openbare cryptovalutasystemen waar pseudonieme adressen zonder identiteitsverificatie geld kunnen ontvangen, wat voortdurende regelgevende wrijving creëert.

Transactiemonitoring en rapportage van verdachte activiteiten worden eenvoudiger op gedeelde grootboeken waar alle deelnemers relevante transacties kunnen zien. In plaats van activiteiten samen te voegen over meerdere correspondentbanken en jurisdicties, biedt een getokeniseerd depositonnetwerk een transparante transactiegeschiedenis die zichtbaar is voor relevante autoriteiten. Banken kunnen automatische monitoringtools implementeren die continu blockchaingegevens onderzoeken en ongebruikelijke patronen voor onderzoek markeren.

De GENIUS Act vereist dat emitters van stablecoins de technische capaciteit bezitten om betalingsstablecoins in beslag te nemen, te bevriezen of te verbranden wanneer dit wettelijk vereist is en om aan wettelijke orders te voldoen. Gepermissioneerde blockchainarchitecturen kunnen dergelijke controles implementeren via administratieve smart contracts die geautoriseerde partijen toestaan tokens te vergrendelen of over te dragen als reactie op een juridische procedure. Deze capaciteit is essentieel voor wetshandhaving en handhaving van sancties, maar moeilijk te implementeren in echt gedecentraliseerde systemen.

Sanctienaleving illustreert zowel de voordelen als uitdagingen van getokeniseerde deposito's. De regelgeving van het Office of Foreign Assets Control verbiedt transacties met gesanctioneerde entiteiten, en banken moeten alle betalingen screenen op sanctielijsten. De GENIUS Act stelt expliciet stablecoinuitgevers bloot aan verplichtingen onder de Bank Secrecy Act, inclusief naleving van sancties, wat verificatie van sanctielijsten vereist. Getokeniseerde depositosystemen kunnen geautomatiseerde sanctiescreening implementeren voor de uitvoering van transacties, waardoor verboden overdrachten worden geblokkeerd voordat ze worden afgehandeld in plaats van overtredingen achteraf te identificeren.

Echter, de programmeerbaarheid van getokeniseerde deposito's creëert potentiële nalevingsuitdagingen. Als een smart contract automatisch betalingen uitvoert op basis van voorwaarden zonder menselijke controle, hoe zorgen banken ervoor dat elke geautomatiseerde betaling voldoet aan sanctievereisten? Het antwoord vereist het inbedden van nalevingscontroles in de logica van smart contracts of het beperken van automatisering tot situaties met een laag risico met voldoende menselijke controle. Deze spanning tussen de efficiëntie van automatisering en het waarborgen van naleving zal voortdurende aandacht vereisen naarmate de verfijning van smart contracts toeneemt.

De regulatoire aanpak van de Europese Unie is snel geëvolueerd, met MiCA die een uitgebreid kader biedt voor crypto-activa. De bepalingen van MiCA over activa-gerefereerde tokens en e-geldtokens zijn op 30 juni 2024 in werking getreden, met strikte reservevereisten, whitepaperonthullingen en autorisatieprocessen voor emittenten van stablecoins. Crypto Asset Service Providers moeten vanaf januari 2025 beginnen met het aanvragen van licenties, met een overgangsperiode van 18 maanden die bestaande aanbieders in staat stelt om door te gaan terwijl ze zich aanpassen aan volledige naleving.

MiCA verdeelt stablecoins in e-geldtokens die worden ondersteund door enkele fiatvaluta's en activa-gerefereerde tokens die door meerdere activa worden ondersteund. E-geldtokens worden onderworpen aan vereisten vergelijkbaar met elektronisch geld onder bestaande EU-e-geldrichtlijnen, waarbij emittenten in de EU moeten worden gelicentieerd, volledig gedekte reserves moeten aanhouden en gedetailleerde onthullingen moeten publiceren. Emittenten moeten minimaal 30 procent van de reserves aanhouden in zeer liquide activa, met alle reserves aangehouden bij financiële instellingen in de EU.

Zowel de GENIUS Act als MiCA vereisen dat gereguleerde stablecoinuitgevers reserves aanhouden in conservatieve één-op-één verhoudingen tegen alle in omloop zijnde stablecoins, met deposito's aangehouden in faillissementsbeschermde structuren. Beide kaders geven houders recht op aflossing tegen pari en leggen verplichtingen op aan beurzen en dienstverleners die stablecoins verwerken. Het samengaan van Amerikaanse en EU-aanpakken, ondanks verschillende uitgangspunten en politieke contexten, weerspiegelt gedeelde beleidsdoelen op het gebied van consumentenbescherming, financiële stabiliteit en gereguleerd geld.

Voor banken die getokeniseerde deposito's in meerdere jurisdicties uitgeven, creëert de wildgroei aan regelgeving nalevingscomplexiteit, maar geen fundamentele onzekerheid. Banken opereren routinematig over grenzen heen en beheren naleving van verschillende regelgevende regimes als onderdeel van normale operaties. Het belangrijkste voordeel is dat getokeniseerde deposito's over het algemeen passen binnen bestaande bancaire regelgeving en niet geheel nieuwe kaders vereisen.

De Azië-Pacific-jurisdicties hebben verschillende benaderingen gehanteerd. De Monetary Authority of Singapore steunde de ontwikkeling van Partior en prees dit als "een wereldwijd keerpunt voor digitale valuta's, wat een verschuiving markeert van pilots en experimenten naar commercialisering en live adoptie". Singapore heeft zichzelf gepositioneerd als een ondersteunende jurisdictie voor financiële innovatie, terwijl het sterke regelgevende toezicht behoudt, waardoor het een aantrekkelijke omgeving creëert voor op blockchain gebaseerde financiële diensten.

Hong Kong heeft zichzelf eveneens gepositioneerd als een digitaal activacenter, hoewel het zorgvuldige reguleringscontroles behoudt. De Stablecoin Ordinance van Hong Kong, aangenomen in mei 2025, vereist dat alle stablecoinuitgevers die worden ondersteund door de Hong Kong-dollar licenties verkrijgen van de Hong Kong Monetary Authority, hoogwaardige liquide reserveactiva aanhouden gelijk aan de pariwaarde van in omloop zijnde stablecoins, en voldoen aan strikte vereisten, waaronder AML/CFT-naleving en regelmatige audits.

De regulerende benadering van Japan legt de nadruk op consumentenbescherming en financiële stabiliteit, waarbij de Financial Services Agency streng toezicht houdt op cryptactiviteiten. Getokeniseerde deposito's uitgegeven door gelicentieerde banken zouden onder de bestaande bankregelgeving vallen, hoewel specifieke richtlijnen zich blijven ontwikkelen naarmate de technologie volwassen wordt.

Het regelgevende landschap blijft dynamisch, met kaders die zich blijven ontwikkelen naarmate regelgevers marktontwikkelingen en industriële praktijken observeren. Echter, het fundamentele regelgevende voordeel van getokeniseerde deposito's is al duidelijk: ze functioneren binnen gevestigde juridische en regelgevende structuren in plaats van deze uit te dagen. Comptroller of the Currency Jonathan Gould verklaarde dat de GENIUS Act "de financiële dienstensector zal transformeren" en dat "de OCC bereid is om snel te werken aan de implementatie van deze baanbrekende wetgeving", wat duidt op regelgevende ontvankelijkheid om de acceptatie van getokeniseerde depoBepaal of getokeniseerde deposito's überhaupt toegestaan zijn.

Deze regelgevende integratie vertegenwoordigt een kritisch voordeel ten opzichte van minder gereguleerde cryptoalternatieven. Hoewel regelgevende duidelijkheid soms innovatie lijkt te beperken, maakt het ook institutionele adoptie op schaal mogelijk. Corporate treasurers, financiële instellingen en grootschalige gebruikers hebben regelgevende zekerheid nodig om nieuwe technologieën in te zetten voor missie-kritische operaties. Getokeniseerde deposito's bieden die zekerheid op een manier die echt gedecentraliseerde cryptocurrencies niet kunnen, waardoor ze veel levensvatbaarder zijn voor het transformeren van de reguliere financiële infrastructuur in plaats van parallelle systemen buiten de traditionele financiën te creëren.

De Echte Concurrentie: Stablecoins, CBDC's en Getokeniseerde Deposito’s

De digitale valutalandschap omvat meerdere overlappende categorieën: getokeniseerde deposito’s uitgegeven door commerciële banken, stablecoins uitgegeven door niet-bankentiteiten, centrale bank digitale valuta uitgegeven door monetaire autoriteiten, en e-money tokens uitgegeven door gespecialiseerde instellingen. Het begrijpen van de onderscheidingen tussen deze categorieën en hun relatieve voordelen voor verschillende gebruiksscenario’s verduidelijkt welke vormen van digitaal geld in verschillende contexten de overhand zullen krijgen.

De vergelijking begint met de uitgever en de aard van de verplichting. Getokeniseerde deposito’s worden uitgegeven door gelicentieerde commerciële banken en vertegenwoordigen claims op die banken, ondersteund door de volledige balans van de bank onderworpen aan kapitaal- en liquiditeitsvoorschriften. Stablecoins worden meestal uitgegeven door niet-bankentiteiten en ondersteund door reserves die afzonderlijk worden gehouden van de operationele activa van de uitgever, vaak in doelgerichte voertuigen of truststructuren. Centrale bank digitale valuta zouden worden uitgegeven door centrale banken en directe claims vertegenwoordigen op verplichtingen van de centrale bank, waardoor ze aan de top van de monetaire hiërarchie staan naast fysiek geld en bankreserves.

De ondersteuning en reservestructuur varieert dienovereenkomstig. Getokeniseerde deposito's vereisen geen afzonderlijke reserves omdat ze simpelweg representaties zijn van bestaande bankdeposito’s die zelf worden ondersteund door de activa van de bank en kapitaalbuffers. Wanneer een bank een getokeniseerd deposito uitgeeft, creëert het geen nieuw geld maar tokeniseert het bestaande depositoverplichtingen. Stablecoin-uitgevers onder raamwerken zoals de GENIUS Act moeten volledige reserve ondersteuning handhaven met toegestane reserves inclusief contanten, verzekerde deposito’s, schatkistpapieren, repos, geldmarktfondsen en centrale bankreserves. CBDC's zouden worden ondersteund door centrale bankbalansen bestaande voornamelijk uit overheidseffecten, deviezenreserves en in sommige gevallen goud.

De regelgevende behandeling weerspiegelt deze structurele verschillen. Onder de GENIUS Act opereren banken die depositotokens uitgeven onder hun bestaande bankvergunningen en toezicht, terwijl niet-bank stablecoin-uitgevers goedkeuring moeten verkrijgen als gekwalificeerde betaalstablecoin-uitgevers, hetzij op federaal of staatsniveau. Federale en staatsregulatoren moeten op maat gemaakte kapitaal-, liquiditeits- en risicobeheersregels uitvaardigen voor stablecoin-uitgevers, hoewel de wetgeving hen vrijstelt van de volledige reglementaire kapitaalnormen die van toepassing zijn op traditionele banken. CBDC’s zouden opereren onder mandaten en toezicht van centrale banken, waarbij het specifieke regelgevende kader afhankelijk is van het CBDC-ontwerp.

Toegangs- en distributiemodellen verschillen aanzienlijk. Getokeniseerde deposito’s zijn alleen beschikbaar voor klanten van de uitgevende bank en meestal beperkt tot institutionele en zakelijke klanten in plaats van particuliere gebruikers. Stablecoins kunnen breed worden gedistribueerd, afhankelijk van het bedrijfsmodel en de regelgevende beperkingen van de uitgever. Sommige stablecoins richten zich exclusief op institutionele gebruikers, terwijl anderen massale adoptie onder particuliere gebruikers nastreven. CBDC’s zouden verschillende vormen kunnen aannemen: retail CBDC’s die digitaal centraal bankgeld bieden aan alle burgers, wholesale CBDC’s die alleen dienen als afwikkelingsmiddel tussen financiële instellingen, of hybride modellen met verschillende toegangsniveaus.

Programmeermogelijkheden variëren per implementatie in plaats van categorie. Zowel getokeniseerde deposito’s als stablecoins kunnen slimme contractlogica embedden, hoewel toegestane netwerken van getokeniseerde deposito’s misschien geavanceerdere programmeerbaarheid bieden gezien de nauwere integratie met bankinfrastructuur. De meeste tot nu toe onderzochte CBDC-ontwerpen benadrukken basisbetaalfunctionaliteit boven geavanceerde programmeerbaarheid, hoewel dit beleidskeuzes reflecteert in plaats van technische beperkingen.

De kritieke onderscheidende factor voor veel institutionele gebruikers is tegenpartijrisico. Getokeniseerde deposito’s dragen het risico van de uitgevende bank, gemitigeerd door depositoverzekering tot de toepasselijke limieten, kapitaaleisen en regelgevend toezicht. Voor grote deposito’s die de verzekeringslimieten overschrijden, hangt het risico af van de kredietwaardigheid van de bank en het resolutieregime dat zou gelden als de bank zou falen. Stablecoins dragen verschillende risicoprofielen afhankelijk van hun structuur. De GENIUS Act vereist dat stablecoinhouders eerste prioriteit claims hebben op de reserve activa in geval van faillissement, wat enige bescherming biedt, maar kredietrisico verschilt van direct bankdepositorisico. CBDC's zouden minimaal kredietrisico dragen, aangezien centrale banken geld kunnen creëren om verplichtingen na te komen, hoewel extreme situaties zoals valutacrises of staatsfaillissementen zelfs CBDC's zouden kunnen beïnvloeden.

Rendementseigenschappen verschillen ook. De GENIUS Act verbiedt toegestane betaalstablecoin-uitgevers om rente of rendement aan stablecoinhouders te betalen, waardoor stablecoins beperkt blijven tot niet-rentendragende activa. Deze beperking is bedoeld om te voorkomen dat stablecoins direct met bankdeposito’s concurreren voor financiering. Getokeniseerde deposito’s kunnen rente dragen of niet, afhankelijk van het productontwerp van de bank, en functioneren als traditionele depositoproducten. Deposito-tokens kunnen potentieel rentebetaling dragen, en JPMorgan’s JPMD biedt de mogelijkheid om rente aan houders te betalen, waardoor getokeniseerde deposito’s flexibiliteit hebben die stablecoins missen. De meeste retail CBDC-ontwerpen voorzien in niet-rentedragende valuta-substituten, hoewel wholesale CBDC's mogelijk rente betalen vergelijkbaar met bankreserves.

De interoperabiliteit en netwerkeffecten vormen een andere belangrijke dimensie. Stablecoins die circuleren op openbare blockchains kunnen vrij tussen wallets bewegen en interacteren met gedecentraliseerde financiële protocollen, wat brede interoperabiliteit binnen cryptosystemen biedt, maar beperkte integratie met traditionele financiële infrastructuur. Getokeniseerde deposito’s opereren voornamelijk binnen banknetwerken, interageren goed met bestaande financiële systemen, maar vereisen specifieke bruggen of partnerschappen om te interageren met openbare blockchain-omgevingen. CBDC’s zouden theoretisch kunnen interageren met zowel private banksystemen als openbare cryptonetwerken, afhankelijk van ontwerpkeuzes, hoewel de meeste voorstellen compatibiliteit met bestaande financiële infrastructuur benadrukken boven crypto-integratie.

Schaalbaarheid varieert per implementatie. Stablecoins op openbare blockchains worden geconfronteerd met de doorvoeren latentiebeperkingen van de onderliggende blockchain, hoewel layer-2-oplossingen en alternatieve ketens de prestaties dramatisch hebben verbeterd. Getokeniseerde deposito’s op toestemming-gebaseerde blockchains kunnen een hogere doorvoer bereiken omdat de validator set beperkt is en geoptimaliseerd voor prestaties in plaats van decentralisatie. Wholesale CBDC's zouden waarschijnlijk gebruikmaken van toestemming-gebaseerde infrastructuur die vergelijkbare prestaties levert als getokeniseerde deposito’s. Retail CBDC’s worden geconfronteerd met grotere schaalbaarheidsuitdagingen gezien de noodzaak om volledige bevolkingsgroepen te bedienen met potentieel miljarden transacties dagelijks.

Privacyoverwegingen verschillen ook. Stablecoins op openbare blockchains bieden pseudonieme privacy: transacties zijn zichtbaar, maar adressen zijn niet direct gekoppeld aan identiteiten. Sommige op privacy gerichte stablecoins gebruiken nulkennisbewijzen of andere technieken om de privacy te verbeteren. Getokeniseerde deposito’s op toestemming-gebaseerde netwerken bieden meer privacy vanuit openbaar zicht, maar minder privacy vanuit banken en regelgevers die alle transacties kunnen zien. CBDC's roepen aanzienlijke privacyzorgen op, waarbij retail CBDC's potentieel centrale banken ongekende zichtbaarheid geven in de bestedingen van alle burgers, wat toezichtrisico’s creëert die in veel jurisdicties politieke tegenstand hebben gegenereerd.

Voor grensoverschrijdende betalingen specifiek heeft elke categorie verschillende sterke punten. Stablecoins kunnen grenzen in principe onmiddellijk overschrijden op openbare blockchains zonder dat correspondentenbankrelaties vereist zijn, hoewel regelgevende beperkingen en AML/KYC-vereisten dit voordeel in de praktijk beperken. Getokeniseerde deposito’s maken snelle grensoverschrijdende afwikkeling binnen banknetwerken mogelijk, maar vereisen dat deelnemende banken relaties aangaan of gebruikmaken van tussenliggende platforms. CBDC’s kunnen grensoverschrijdende betalingen vergemakkelijken via verschillende mechanismen, waaronder bilaterale overeenkomsten tussen centrale banken, multilaterale platforms of interoperabiliteitsprotocollen, hoewel implementatie grotendeels conceptueel blijft.

De gebruiksscenario’s waarin elke categorie uitblinkt, onthullen verschillende strategische niches. Stablecoins werken goed voor open crypto-ecosystemen waar gebruikers willen transacteren zonder noodzakelijkerwijs relaties met specifieke banken te onderhouden. Ze bedienen crypto-native gebruikers, gedecentraliseerde financiële toepassingen, en scenario’s waarin de flexibiliteit van openbare blockchains waarde biedt ondanks regelgevende onzekerheden. Getokeniseerde deposito’s excelleren in institutioneel treasury-beheer, zakelijke betalingen en contexten waar bankrelaties, regelgevings duidelijkheid en integratie met bestaande financiële infrastructuur meer betekenen dan toestemmingsloze toegang. CBDC’s zouden monetair beleid dienen, veerkracht in betalingsinfrastructuur bieden, en potentieel financiële inclusie uitbreiden, maar geconfronteerd worden met politieke en technische uitdagingen die de adoptie hebben vertraagd.

De competitieve dynamiek is niet alles-of-niets. Verschillende vormen van digitale valuta kunnen naast elkaar bestaan en verschillende gebruikers en gebruiksscenario’s bedienen. Een groot bedrijf kan getokeniseerde deposito's gebruiken voor treasury-beheer en zakelijke betalingen, stablecoins voor specifieke blockchain-gebaseerde toepassingen, en traditioneel contant geld en deposito's voorSure, I'll translate the provided content into Dutch while skipping the translation of markdown links.

Content: routinematige operaties. Een individu kan CBDC's gebruiken voor dagelijkse betalingen, getokeniseerde deposito's via bankrelaties voor spaargeld en investeringen, en stablecoins voor cryptohandel of grensoverschrijdende geldovermakingen.

De meer relevante vraag is welke vorm de mainstream institutionele financiën zal domineren. Hier hebben getokeniseerde deposito's aanzienlijke voordelen: duidelijkheid over regelgeving, integratie van bankrelaties, geavanceerde functionaliteit en afstemming met bestaande treasuryoperaties van bedrijven. Een consortium van negen banken, waaronder Goldman Sachs en Citigroup, werkt aan het lanceren van een door de G7 gesteunde stablecoin, waarbij de markt naar verwachting tegen 2030 50 biljoen dollar in betalingen kan bereiken, wat suggereert dat grote banken strategisch belang zien in zowel getokeniseerde deposito's als door banken uitgegeven stablecoins.

Citi heeft zijn prognose voor stablecoins in september 2025 herzien en voorspelt dat de markt tegen 2030 1,9 biljoen dollar kan bereiken in een basisscenario of zelfs 4 biljoen dollar als de adoptie versnelt. Deze projecties omvatten zowel onafhankelijke stablecoins als door banken uitgegeven varianten, wat het groeiende vertrouwen weerspiegelt dat digitaal geld een substantieel aandeel in het betalingsvolume zal veroveren.

Het beleidsdebat rond CBDC's illustreert de politieke gevoeligheden die getokeniseerde deposito's niet raken. Senator Ted Cruz sponsorde wetgeving om de Federal Reserve te blokkeren bij de introductie van een retail-CBDC, bewerend dat deze zou kunnen worden gebruikt om Amerikaanse burgers te volgen. Deze zorgen weerspiegelen diepgewortelde spanningen rond regeringsmacht, financiële privacy en de rol van centrale banken. Getokeniseerde deposito's vermijden deze politieke uitdagingen omdat ze het bestaande tweelagige banksysteem behouden, waarbij commerciële banken bemiddelen tussen centrale banken en klanten.

Het toekomstige monetaire systeem zal waarschijnlijk meerdere vormen van digitaal geld combineren met gedifferentieerde rollen. Centraal bankgeld (reserves en mogelijk wholesale CBDC's) biedt de afwikkelingslaag. Commercieel bankgeld (traditionele deposito's en getokeniseerde deposito's) dient als het primaire medium voor de meeste economische activiteiten, waarbij banken gebruik maken van kredietcreatie en klantrelatiecapaciteiten. Stablecoins en mogelijk retail CBDC's bieden alternatieven voor specifieke toepassingsgevallen waarin traditionele bankdiensten beperkingen hebben. E-geldtokens bedienen nichemarkten, vooral in betalingen waar gespecialiseerde aanbieders betere diensten kunnen aanbieden dan banken voor algemene doeleinden.

Dit gelaagde ecosysteem vereist interoperabiliteitsprotocollen waarmee de overdracht van waarde tussen verschillende vormen van digitaal geld mogelijk wordt. De GENIUS Act geeft de Federal Reserve de opdracht, in samenwerking met het ministerie van Financiën, om wederkerige regelingen te creëren met buitenlandse rechtsgebieden met vergelijkbare stablecoin-regelgevingsregimes om internationale transacties en interoperabiliteit te vergemakkelijken. Vergelijkbare kaders moeten worden ontwikkeld voor interoperabiliteit tussen getokeniseerde deposito's, stablecoins en potentiële CBDC's.

Het concurrentielandschap blijft zich ontwikkelen naarmate regelgevingskaders zich kristalliseren en marktdeelnemers hun strategieën verfijnen. Banken herkennen steeds vaker dat ze digitale geldmogelijkheden moeten ontwikkelen of het risico lopen dat ze door stablecoin-uitgevers en technologiebedrijven worden uitgesloten. Bankexperts merken op dat banken van alle soorten nu een stablecoin-strategie nodig hebben, met een duidelijke visie op hoe zij klanten, partners en ontwikkelaars zullen verbinden met de volgende generatie van geldbeweging. Deze concurrentiedruk stimuleert de snelle ontwikkeling van de infrastructuur voor getokeniseerde deposito's en gerelateerde mogelijkheden.