In oktober 2025 markeerde Grayscale Investments een keerpunt in de institutionele adoptie van cryptocurrency. Het grootste digitale activaplatform ter wereld kondigde aan dat hun Ethereum Trust ETF (ETHE), Ethereum Mini Trust ETF (ETH) en Solana Trust (GSOL) de eerste in de VS genoteerde spot crypto exchange-traded producten zijn geworden die staking mogelijk maken.

Voor een industrie die gewend is aan regelgevende tegenwind, betekende deze ontwikkeling meer dan een productverbetering. Het signaleerde een fundamentele verschuiving in de manier waarop Amerikaanse toezichthouders een van de meest essentiële mechanismen van blockchain voor netwerkbeveiliging en passieve inkomstenbescherming beschouwen.

De aankondiging kwam na jaren van regelgevingsspanning, handhavingsacties en valse starten. Slechts tweeënhalf jaar eerder, in februari 2023, had de Securities and Exchange Commission crypto exchange Kraken gedwongen een boete van 30 miljoen dollar te betalen en zijn Amerikaanse stakingactiviteiten te sluiten wegens schendingen van de effectenwetgeving.

SEC-voorzitter Gary Gensler had de hele industrie gewaarschuwd dat staking-as-a-service ongeoorloofde effectenaanbiedingen vormde, wat effectief een rode lijn trok die innovatie afkoelde en stakingactiviteiten offshore duwde. Nu was die rode lijn opeens weggevaagd. De lancering van Grayscale ging niet alleen over het toevoegen van een functie aan bestaande producten. Het vertegenwoordigde de culminatie van regelgevende evolutie, technologische rijping en toenemende institutionele druk, die staking hebben getransformeerd van een nalevingsrisico naar een aanvaardbare mainstream investeringsstrategie.

Dit artikel onderzoekt de krachten die de historische prestatie van Grayscale mogelijk maakten, het regelgevingskader dat het mogelijk maakte, de operationele complexiteiten waarmee instellingen moeten navigeren en wat deze ontwikkeling betekent voor de toekomst van crypto-assetmanagement. Het begrijpen van deze transitie vereist een onderzoek naar de kruising van beleid, technologie en marktdynamiek - en het besef dat wat er op 6 oktober 2025 is gebeurd, al jaren in de maak was.

Waarom staking een regelgevend knelpunt was

Om het belang van de Grayscale-lancering in oktober 2025 te begrijpen, moeten we eerst begrijpen wat staking is en waarom toezichthouders er zo wantrouwig naar keken. Staking is het proces waarbij deelnemers aan proof-of-stake blockchainnetwerken hun cryptovaluta-tokens als onderpand vastleggen om transacties te valideren en het netwerk te beveiligen. In tegenstelling tot proof-of-work systemen zoals Bitcoin, die afhankelijk zijn van het oplossen van rekenspuzzels, selecteren proof-of-stake netwerken zoals Ethereum en Solana validators op basis van de hoeveelheid cryptovaluta die ze hebben vastgezet, of "gestaket", in het protocol. Validators die de regels volgen, verdienen beloningen in de vorm van nieuw geslagen tokens en transactiekosten. Degenen die proberen het systeem te manipuleren, riskeren dat hun vastgezette activa worden verminderd of "geslashed" als straf.

Voor individuele tokenhouders biedt staking een manier om passieve opbrengsten te verdienen - meestal variërend van 2% tot 8% per jaar, afhankelijk van het netwerk - terwijl ze bijdragen aan de beveiliging van de blockchain. Het mechanisme is centraal geworden in de manier waarop moderne blockchainnetwerken werken. Ethereum schakelde in september 2022 over van proof-of-work naar proof-of-stake via een upgrade die bekend staat als "The Merge", en ongeveer 28% van alle circulerende ETH is nu gestaked.

Solana, dat als proof-of-stake netwerk van start ging in 2020, heeft meer dan 50% van zijn circulerende voorraad actief gestaked. Deze hoge participatiegraad weerspiegelt zowel de economische prikkels als de technische noodzaak van staking voor netwerkfunctionaliteit.

Toch vormde staking vanuit het perspectief van de SEC voor 2025 een regelgevingsprobleem. De zorgen van de Commissie concentreerden zich op drie onderling verbonden kwesties: de classificatie van effecten, bewakingsrisico's en rendementsopgaven. Wanneer tussenpersonen - beurzen, bewaarders of investeringsplatforms - aanboden om activa van klanten namens hen te staken in ruil voor een deel van de beloningen, bekeek de SEC deze regeling door de lens van de Howey Test, het precedent van het Hooggerechtshof dat een investeringscontract definieert. Volgens Howey vormt een regeling een effect als het een investering van geld inhoudt in een gemeenschappelijke onderneming met de verwachting van winst die voortvloeit uit de inspanningen van anderen.

De SEC betoogde dat wanneer klanten tokens overdroegen aan een platform zoals Kraken en stakingbeloningen verwachtten die door de validatoractiviteiten van het platform werden gegenereerd, ze deelnamen aan een investeringscontract.

De klant investeerde geld (cryptovaluta), bundelde het met anderen in een gemeenschappelijke onderneming (de stakinginfrastructuur van het platform), en verwachtte winst (stakingbeloningen), verkregen uit de inspanningen van anderen (de validatormanagement, knooppuntbediening en technische expertise van het platform). SEC-voorzitter Gary Gensler gaf in september 2022 publiekelijk uitdrukking aan deze visie en verklaarde dat staking via een tussenpersoon "erg lijkt - met enkele veranderingen in labeling - op lenen."

De handhavingsactie van februari 2023 tegen Kraken kristalliseerde deze zorgen uit tot regelgevende doctrine. Volgens de klacht van de SEC bood Kraken sinds 2019 stakingsdiensten aan retailbeleggers aan, waarbij rendementen tot 21% per jaar werden geadverteerd. Het platform bundelde klant crypto-assets en stake ze op verschillende proof-of-stake netwerken, verdeelde beloningen aan klanten terwijl het een commissie behield. De SEC stelde dat deze activiteiten ongeoorloofde effectenaanbiedingen vormden omdat Kraken niet de vereiste openbaarmakingen onder de Securities Act van 1933 had verstrekt, waardoor beleggers onvoldoende informatie hadden over risico's, vergoedingen en de exploitatie van het platform.

De schikking vereiste dat Kraken onmiddellijk alle stakingsdiensten in de Verenigde Staten stopzette en $30 miljoen aan boetes betaalde. In televisies interviews na de aankondiging gaf Gensler een strenge waarschuwing aan de bredere industrie. "Die andere platforms zouden hier nota van moeten nemen en proberen in overeenstemming te komen," vertelde hij CNBC en voegde eraan toe dat bedrijven die staking aanbieden de "juiste openbaarmakingen en registratie" moesten doen. Toen hem werd gevraagd of stakingsdiensten over het algemeen de effectenwetten schonden, suggereerde Gensler dat platforms hun stakingprogramma's theoretisch bij de SEC zouden kunnen registreren, hoewel hij weinig richtlijnen gaf over hoe dat te doen of wat een dergelijke registratie zou inhouden.

De schikking met Kraken stuurde schokgolven door de crypto-industrie. De CEO van Coinbase, Brian Armstrong, vroeg zich publiekelijk af of de benadering van de SEC staking volledig zou verbieden voor Amerikaanse retailbeleggers. Commissaris Hester Peirce, een van de meest crypto-vriendelijke stemmen van de SEC, bracht een vernietigend dissent-advies uit en noemde de schikking "betuttelend en lui."

Ze bekritiseerde het agentschap voor het sluiten van een programma dat "mensen goed van dienst is geweest" in plaats van te werken aan de ontwikkeling van een registratiekader dat staking met juiste openbaarmakingen zou toestaan. "Het meest zorgwekkend," schreef Peirce, "is dat onze oplossing voor een registratieovertreding is om een programma dat mensen goed van dienst is geweest volledig te sluiten."

De handhavingsactie creëerde onmiddellijke operationele uitdagingen voor cryptoplatforms en asset managers. Verschillende beurzen beperkten of legden hun staking-aanbiedingen geografische beperkingen op. Toen begin 2024 aanvragen voor spot Ethereum ETF's de SEC overspoelden, omvatten de emittenten aanvankelijk staking-bepalingen in hun voorstellen. BlackRock's iShares Ethereum Trust-aanvraag bijvoorbeeld overwoog de mogelijkheid om de ETH van het ETF te staken om extra rendement voor aandeelhouders te genereren.

Echter, naarmate het SEC beoordelingsproces verliep, werd het duidelijk dat staking een verboden onderwerp bleef. Tegen de tijd dat de Ethereum ETF's eindelijk in juli 2024 werden gelanceerd, had elke uitgever hun aanvragen gewijzigd om uitdrukkelijk te stellen dat ze niet zouden deelnemen aan staking. De goedgekeurde aanvraag van BlackRock bevatte taal die bevestigde dat het trust niet "direct of indirect enige actie zou ondernemen waardoor een deel van het ETH van het trust onderworpen werd aan de proof-of-stake-validatie van Ethereum of gebruikt werd om extra ETH te verdienen of inkomen te genereren."

Dit creëerde een ongemakkelijke situatie. Ethereum ETF's boden beleggers exposure aan de prijsschommelingen van ETH via een gereguleerd, traditioneel effectenrekening - een significante prestatie. Maar ze sloten opzettelijk de rendementscomponent uit die inherent is aan de manier waarop modern Ethereum werkt. Het was vergelijkbaar met het lanceren van een dividend-aandelentransactiefonds terwijl het fonds werd verboden dividenden te innen. Industriewaarnemers herkenden dit als een compromis geboren uit regelgevende noodzaak in plaats van investeringslogica. Robbie Mitchnick, het hoofd van digitale activa van BlackRock, verklaarde publiekelijk in maart 2025 dat Ethereum ETF's "minder perfect" waren zonder stakingsmogelijkheden. De vraag was niet of staking uiteindelijk zou worden toegestaan, maar wanneer - en wat er moest veranderen om het mogelijk te maken.

Het keerpunt: wat veranderde in 2025

Het pad van de handhavingsactie van Kraken in februari 2023 naar de staking-lancering van Grayscale in oktober 2025 was niet recht en ook niet zeker. Het vereiste verschuivingen in SEC-leiderschap, evoluerende juridische interpretaties, druk vanuit de industrie en uiteindelijk formele richtlijnen die de grenzen opnieuw uittekenden van wat het agentschap beschouwde als effectenactiviteiten. De transformatie ontvouwde zich over meerdere dimensies: politiek, juridisch en operationeel.

De politieke dimensie begon met de Amerikaanse presidentsverkiezingen van 2024 en de nasleep ervan. Hoewel de SEC nominaal een onafhankelijk agentschap is, beïnvloeden veranderingen in presidentiële administraties onvermijdelijk de regelgevende prioriteiten. Gary Gensler was in april 2021 benoemd tot SEC-voorzitter door president Joe Biden en had snel een reputatie opgebouwd als de meest formidabele regelgevende tegenstander van crypto. Here is a translation of the given content from English to Dutch, following the specified requirement to skip translation for markdown links:

Onder zijn leiderschap heeft de SEC handhavingsacties ondernomen tegen grote beurzen, de status van talrijke tokens als effecten uitgedaagd en stond over het algemeen sceptisch ten opzichte van cryptoinnovatie. Echter, na de overgang naar een nieuwe administratie in januari 2025, nam de druk toe voor een herziening van de aanpak van de SEC.

In het voorjaar van 2025 kwamen verschillende factoren samen om momentum te creëren voor een verandering in regelgeving. De succesvolle lancering van spot Bitcoin-ETF's in januari 2024 had aangetoond dat er institutionele interesse was in crypto-blootstelling via traditionele beleggingsvehikels. Deze Bitcoin-ETF's trokken gezamenlijk meer dan $35 miljard aan beheerde activa binnen hun eerste jaar, wat een van de meest succesvolle ETF-lanceringen in de geschiedenis vertegenwoordigt.

Ethereum-ETF's volgden in juli 2024, hoewel hun onvermogen om staking-opbrengsten aan te bieden het enthousiasme van beleggers temperde - ze trokken slechts ongeveer $2,4 miljard aan netto-instromen tot begin 2025, volgens gegevens van Farside Investors. Deelnemers uit de industrie betoogden publiekelijk en in regelgevingsdocumenten dat het verbod op staking Amerikaanse producten op een concurrentienadeel plaatste ten opzichte van Europese en Aziatische aanbiedingen die al opbrengstgeneratie omvatten.

Ook het sentiment in het Congres veranderde. Meerdere wetsvoorstellen gericht op het bieden van duidelijkheid in regelgeving voor digitale activa maakten vooruitgang door de comitéprocessen. Hoewel uitgebreide cryptowetgeving politiek uitdagend bleef, was de algemene strekking om duidelijkere kaders vast te stellen in plaats van handhaving door middel van onderzoek te handhaven. De Commodity Futures Trading Commission begon openlijker samen te werken met de SEC over jurisdictievragen, waardoor enige frictie tussen agentschappen, die eerdere beleidsinitiatieven hadden bemoeilijkt, werd verminderd.

De juridische dimensie omvatte een fundamentele herbeoordeling van hoe stakingactiviteiten binnen de effectenwetgeving passen. Deze herbeoordeling culmineerde in een baanbrekende verklaring die op 29 mei 2025 werd uitgegeven door de Division of Corporation Finance van de SEC. Getiteld "Statement on Certain Protocol Staking Activities", vertegenwoordigde het document de duidelijkste leidraad in regelgeving die de crypto-industrie had ontvangen over staking sinds de regeling met Kraken twee jaar eerder.

De verklaring analyseerde staking door de lens van de Howey Test en concludeerde dat bepaalde categorieën van staking - specifiek die het document "Protocol Staking Activities" noemde - geen effectenverrichtingen waren die registratie vereisen.

De analyse van de Divisie richtte zich op de vierde prong van de Howey Test: of deelnemers een redelijke verwachting van winst hebben, afgeleid van de ondernemende of leidinggevende inspanningen van anderen. De verklaring concludeerde dat in goed gestructureerde staking-arrangementen beloningen worden afgeleid van de administratieve of ministeriële handeling van het valideren van netwerktransacties volgens algoritmische regels, niet van ondernemend besluitvorming door derden.

De Divisie identificeerde drie acceptabele stakingmodellen. Zelf-staken (ook wel solo-staking genoemd) vindt plaats wanneer een tokenhouder zijn eigen validator-node bedient, waarbij hij volledige controle over zijn activa en technische operaties behoudt. Zelf-custodial staking houdt in dat validatierechten worden gedelegeerd aan een derde partij node-operator, terwijl eigendom en controle van de onderliggende tokens behouden blijven. Custodial staking staat een bewaarder toe om de tokens in bewaring te nemen en ze namens de eigenaar te staken, mits de bewaarder puur als agent optreedt volgens de instructies van de eigenaar in plaats van discretionaire controle uit te oefenen.

Cruciaal was dat de verklaring "aanvullende diensten" behandelde die platforms naast staking zouden kunnen aanbieden. Deze omvatten slashing verzekering (bescherming tegen boetes voor fout gedrag van de validator), vroegtijdig loskoppelen (toestaan van opnames vóór de natuurlijke unstaking periode van het protocol), gewijzigde beloningstiming, en aggregatiediensten (het samenvoegen van activa om aan minimale stakingdrempels te voldoen).

De Divisie concludeerde dat deze diensten, wanneer aangeboden in verband met Protocol Staking Activities, administratief of ministerieel van aard blijven en staking niet veranderen in een investeringscontract. Dit was significant omdat het betekende dat institutionele bewaarders geavanceerd risicomanagement en operationele gemakken konden bieden zonder registratievereisten voor effecten te activeren.

Commissaris Hester Peirce prees in haar verklaring die de richtlijnen van de Divisie vergezelde, de duidelijkheid die het bood. "Vandaag heeft de Division of Corporation Finance zijn visie verduidelijkt dat bepaalde proof-of-stake blockchainprotocol 'staking'-activiteiten geen effectenverrichtingen zijn binnen het bereik van de federale effectenwetten," schreef Peirce.

Ze merkte op dat eerdere onzekerheid in regelgeving "kunstmatig deelname aan netwerkconsensus had beperkt en de decentralisatie, censuurbestendigheid en geloofwaardige neutraliteit van proof-of-stake blockchains had ondermijnd." Haar goedkeuring signaleerde dat de richtlijnen steun hadden van ten minste enkele commissarissen, hoewel afwijkende meningen van andere commissarissen suggereerden dat het beleid intern omstreden bleef.

De verklaring van mei 2025 was niet het einde van de richtlijnen van de SEC. Op 5 augustus 2025 gaf de Division of Corporation Finance een vervolgverklaring uit over liquid staking - een variant waarbij gebruikers verhandelbare tokens (liquid staking tokens of LST's) ontvangen die hun gestakede activa vertegenwoordigen. Liquid staking was steeds populairder geworden omdat het een fundamenteel probleem oploste: wanneer gebruikers direct tokens door protocol staken, zijn die activa doorgaans vergrendeld gedurende een periode waarin ze niet kunnen worden overgedragen of verkocht.

Liquid staking-protocollen geven ontvangsttokens uit die onmiddellijk verhandeld kunnen worden, waardoor gebruikers liquiditeit kunnen behouden terwijl ze nog steeds stakingbeloningen verdienen. De verklaring van augustus verduidelijke dat ook deze regelingen buiten de effectenwetgeving vielen wanneer ze correct waren gestructureerd, aangezien de ontvangsttokens eigendom van de gedeponeerde activa vertegenwoordigden en niet van de waarde van leidinggevende inspanningen afgeleiden.

Deze verklaringen betekenden niet dat de SEC al zijn controle van staking had opgegeven. De Divisie was voorzichtig om zijn richtlijnen te beperken tot activiteiten die "Covered Crypto Assets" omvatten - tokens die intrinsiek verbonden zijn aan de werking van openbare, permissieloze netwerken en die geen inherente economische rechten of aanspraken op toekomstige inkomsten van een bedrijfsenterprise hebben.

De richtlijnen werden niet uitgebreid naar regelingen waarbij platforms discretie uitoefenden over wanneer of hoeveel er moest worden gestaked, gegarandeerde rendementen boden, of staking combineerden met andere financiële diensten zoals leningen. Platforms die staking bundelden met yield farming, eigen handelsstrategieën, of herverpanding van klantactiva bleven potentieel onderworpen aan effectenwetten. Toch waren de grenzen nu duidelijker dan op enig punt sinds proof-of-stake-netwerken als levensvatbare alternatieven voor proof-of-work waren ontstaan.

Buiten de formele richtlijnen verschoven ook operationele realiteiten. Begin 2025 liet de SEC stilletjes staking-gerelateerde beschuldigingen vallen uit zijn lopende rechtszaak tegen Coinbase, waarbij feitelijk afstand werd genomen van de brede positie die Gensler had ingenomen in de regeling met Kraken. Hoewel het agentschap geen publieke verklaring gaf, interpreteerden marktdeelnemers dit als een signaal dat de interne denkwijze was geëvolueerd. Bloomberg Intelligence-analist James Seyffart merkte in april 2025 op dat goedkeuring van staking voor Ethereum-ETF's "al in mei" zou kunnen komen, hoewel hij waarschuwde dat het proces zich mogelijk tot het einde van het jaar zou kunnen uitstrekken omdat de SEC procedurele vragen en mogelijke belastingimplicaties met de IRS behandelde.

In de zomer van 2025 was de dam gebroken. Grote ETF-uitgevers zoals BlackRock, Fidelity, Franklin Templeton, 21Shares, VanEck, en Grayscale dienden allemaal amendementen in om goedkeuring te vragen om stakingsmogelijkheden aan hun Ethereum-producten toe te voegen. De indieningen waren opmerkelijk vergelijkbaar van structuur, wat zorgvuldige coördinatie met de richtlijnen van de SEC weerspiegelde.

Elk specificeerde dat staking zou plaatsvinden via institutionele bewaarders en gediversifieerde validatienetwerken, dat beloningen naar de netto-inventariswaarde van het fonds zouden stromen, en dat de regelingen in overeenstemming zouden zijn met het Protocol Staking-kader zoals uiteengezet in de verklaring van mei door de Divisie. De SEC verlengde de beoordelingsdeadlines meerdere keren door september en begin oktober, wat intensieve achter-de-schermen discussies suggereerde over operationele details, openbaarmakingsvereisten, en behandeling in de boekhouding.

Grayscale kwam als eerste uit dit beoordelingsproces - niet omdat het enige speciale regelgevende voordelen had, maar omdat zijn producten niet waren gestructureerd als geregistreerde beleggingsmaatschappijen onder de Investment Company Act van 1940. ETHE en ETH, hoewel verhandeld op beurzen, zijn technisch gezien commodity trusts vrijgesteld van '40 Act registratie.

Dit betekende dat ze onder een iets ander regelgevingskader opereerden dan traditionele ETF's, wat mogelijk snellere implementatie van staking toestond zodra de onderliggende effectenrechtsvragen waren opgelost. Op 6 oktober 2025 kondigde Grayscale aan dat staking live was op zijn Ethereum en Solana producten, die samen $8,25 miljard aan activa beheren. Het bedrijf merkte op dat het al meer dan 40.000 ETH had gestaked, wat een significante kapitaalverbintenis met validatorinfrastructuur vertegenwoordigde.

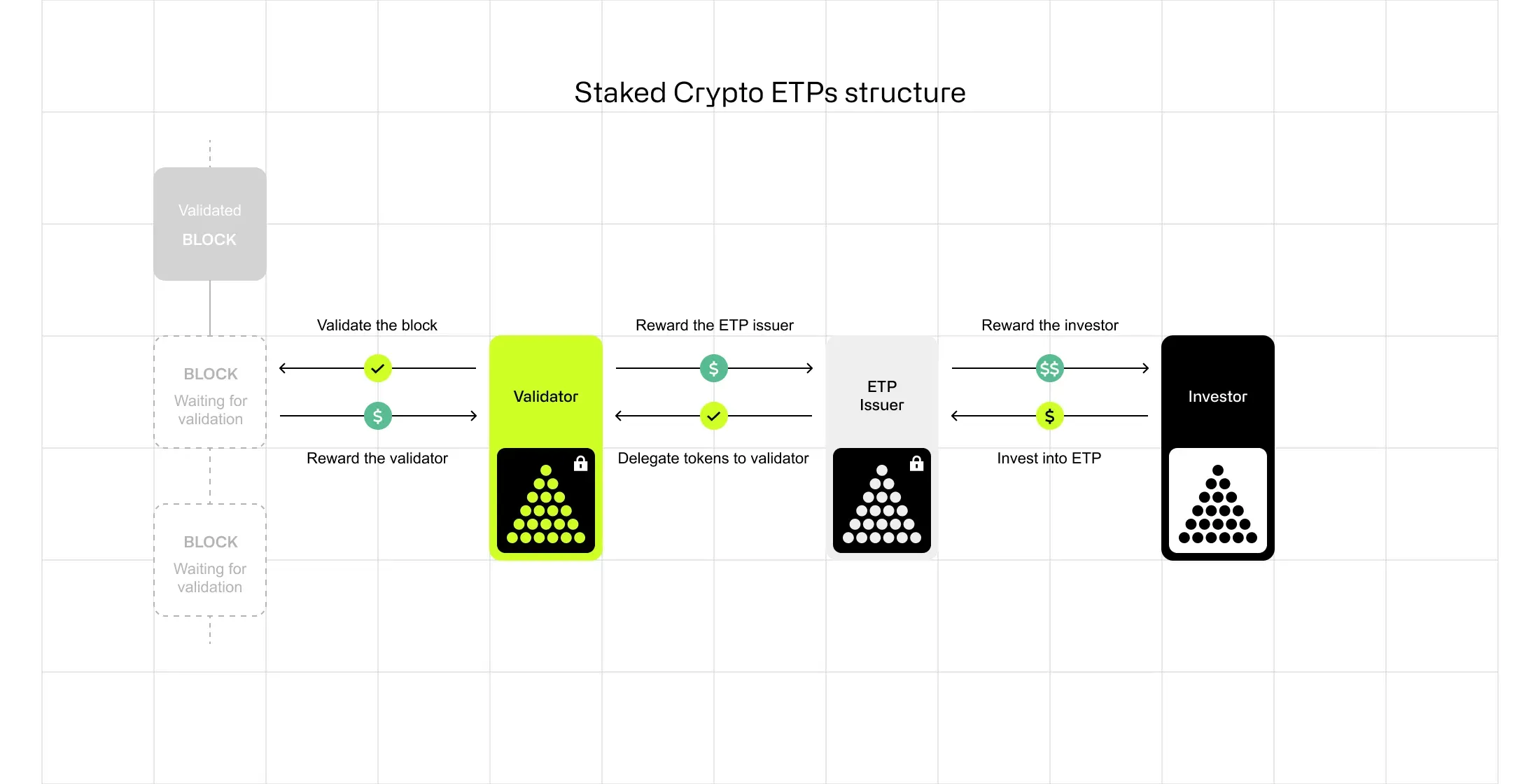

Grayscale's Implementatie: Hoe de Staking ETP's werkelijk werken

De lancering van Grayscale ging niet alleen om het omdraaien van een regelgevende schakelaar. Het vereiste geavanceerde operationele infrastructuur, zorgvuldige selectie van bewaarderspartners, en transparante communicatie met investeerders over hoe staking van fundprestaties en risicoprofielen zou beïnvloeden. De aanpak van het bedrijf biedt een sjabloon voor hoe institutionele staking-producten kunnen worden gestructureerd binnen het regelgevingskader dat is vastgesteld door de richtlijnen van de SEC uit 2025.

Aan de basis van de staking-operaties van Grayscale liggen drieContent Translation (en to nl):

Vertaling van: distinct layers: custody, validation, and reward distribution. The custody layer involves institutional-grade digital asset custodians that hold the ETH and SOL backing the trusts.

Sla vertaling over voor markdown-links.

Vertaling:

Duidelijke lagen: bewaarneming, validatie en beloningsverdeling. De bewaarnemingslaag omvat institutionele bewaarders van digitale activa van hoge kwaliteit die de ETH en SOL vasthouden die de trusts ondersteunen.

Hoewel Grayscale niet al zijn bewaarnemende partners voor het staking-programma openbaar heeft gemaakt, suggereren industrienormen dat dit waarschijnlijk gekwalificeerde bewaarders zijn zoals Coinbase Custody, Anchorage Digital of BitGo - de drie instellingen die institutionele crypto-bewaring in de Verenigde Staten domineren. Deze bewaarders onderhouden privé-sleutelbeheer systemen, koude opslagprotocollen, verzekeringsdekking en regelgevende nalevingsinfrastructuur die zijn ontworpen om miljarden dollars in digitale activa te beschermen.

De validatielaag bepaalt hoe gestakete activa daadwerkelijk deelnemen aan blockchain-consensus. In plaats van zijn eigen validatorknooppunten te beheren, werkt Grayscale samen met wat het beschrijft als "een divers netwerk van validatieproviders." Deze benadering dient meerdere doelen. Vanuit een risicomanagementperspectief vermindert het verspreiden van stake over talrijke validators de blootstelling aan een enkel storingspunt.

Als een validator uitvalt of technische problemen ondervindt, is de impact op de totale stakingbeloningen minimaal. Vanuit een decentralisatieperspectief ondersteunt het verspreiden van stake onder veel validators de gezondheid van het netwerk door overmatige concentratie van validatiemacht te vermijden. Vanuit een nalevingsperspectief worden gevestigde, institutionele validators met bewezen staat van dienst gebruikt om potentiële zorgen over operationeel risico en beveiliging aan te pakken.

Selectie van validators is niet willekeurig. Institutioneel staken vereist validators die voldoen aan strenge criteria voor uptime (validators moeten online en responsief zijn om blokken te valideren), beveiliging (validatie-infrastructuur moet beschermd zijn tegen aanvallen) en regelgevende naleving (validators moeten transparant opereren en vaak onder gereguleerde entiteiten). Op Ethereum moeten validators ten minste 32 ETH gestakete hebben en worden ze geconfronteerd met straften als ze tegenstrijdige transacties valideren of gedurende langere tijd offline blijven.

Op Solana concurreren validators voor stake-delegatie op basis van prestatiemetingen, inclusief stemmingskredieten (succesvolle stemmen op definitieve blokken) en commissietarieven. Grayscale's selectieproces omvat waarschijnlijk voortdurende monitoring van validatorprestaties, periodiek herverdeling van stake en contractuele afspraken die verantwoordelijkheden en aansprakelijkheden definiëren.

De beloningsverdelingslaag behandelt hoe stakingopbrengsten naar investeerders stromen. In het model van Grayscale worden stakingbeloningen niet als contante dividenden of extra aandelen uitgekeerd. In plaats daarvan komen ze ten goede aan de netto vermogenswaarde van de trust. Dit betekent dat naarmate de ETH- of SOL-bezittingen van de trust stakingbeloningen verdienen, het totale beheerde vermogen toeneemt, wat op zijn beurt de waarde van elk uitstaand aandeel proportioneel verhoogt.

Bijvoorbeeld, als ETHE 1 miljoen ETH houdt en een jaarlijks stakingrendement van 3% genereert, zou de trust in de loop van een jaar ongeveer 30.000 extra ETH accumuleren. Deze extra ETH verhoogt de NAV per aandeel, wat alle aandeelhouders ten goede komt zonder dat dit distributies vereist of onmiddellijke belastingevenementen creëert.

Deze accumulatie-aanpak heeft verschillende voordelen voor institutionele beleggers. Het vereenvoudigt boekhouding door de complexiteit van het bijhouden van talrijke kleine distributies te vermijden. Het stelt belastingverplichtingen mogelijk uit, aangezien aandeelhouders winsten pas realiseren wanneer ze aandelen verkopen, in plaats van doorlopende basis als beloningen worden verdiend.

Het elimineert ook de noodzaak voor herbeleggingsbeslissingen - beloningen stapelen zich automatisch op binnen de truststructuur. Echter, het betekent ook dat de beheervergoeding van de trust (Grayscale berekent jaarlijks 0,25% voor ETH en 2,5% voor ETHE) wordt berekend op een groter en groeiend activabasis, wat effectief een deel van de stakingbeloningen als beheervergoedingen vangt.

Grayscale is transparant geweest over de risico's en beperkingen van staking. Het bedrijf publiceerde een educatief rapport getiteld "Staking 101: Secure the Blockchain, Earn Rewards" gelijktijdig met de lancering van zijn staking. Het rapport legt uit hoe staking werkt, waarom netwerken het vereisen en wat deelnemers moeten begrijpen over rendementen en risico's.

Belangrijke onthullingen omvatten de erkenning dat stakingrendementen variabel zijn en afhankelijk zijn van netwerkomstandigheden, validatorprestaties en de totale hoeveelheid activa die in het netwerk zijn gestaket. Als deelname aan staking over het hele netwerk aanzienlijk toeneemt, dalen de rendementen voor alle stakers proportioneel, omdat beloningen over een grotere pool worden verdeeld.

Het rapport behandelt ook het risico van straften - de mogelijkheid dat validators een deel van de gestakete activa verliezen door protocolovertredingen. Hoewel goed beheerde institutionele validators een extreem lage straffingsgraad hebben, is het risico niet nul. Technische storingen, configuratiefouten of gecoördineerde aanvallen kunnen leiden tot straffen.

Het gebruik van meerdere validators door Grayscale helpt om dit risico te verkleinen, evenals de selectie van gevestigde providers met sterke operationele sporen. Sommige institutionele bewaarders bieden slashingverzekering aan als een aanvullende dienst, hoewel de beschikbaarheid en kosten van dergelijke verzekeringen variëren per aanbieder en netwerk.

Liquiditeitsoverwegingen zijn een ander belangrijk aspect van de stakingimplementatie van Grayscale. In tegenstelling tot direct staken via protocollen, waar gebruikers moeten wachten op een "unbonding periode" (ongeveer 27 uur voor Ethereum, één epoch of 2-3 dagen voor Solana) voordat gestakete activa liquide worden, behoudt Grayscale's ETF-structuur continue liquiditeit voor investeerders. Aandeelhouders kunnen hun ETHE- of ETH-aandelen op de beurs verkopen op elk moment tijdens de markthandelstijden, waarbij ze de huidige marktprijs ontvangen.

De trust behandelt de operationele complexiteit van het beheren van gestakete en liquide activapools om aan aflossingsverzoeken te voldoen. Dit is mogelijk omdat niet alle trustactiva tegelijkertijd hoeven te worden gestaket - Grayscale kan een buffer van niet-gestakete tokens aanhouden om routineaflossingen af te handelen, terwijl de bulk van de activa gestaket blijft om het rendement te maximaliseren.

Peter Mintzberg, Chief Executive Officer van Grayscale, kaderde de lancering in termen van de langdurige positionering van het bedrijf als leider in crypto-innovatie. "Staken in onze spot Ethereum- en Solana-fondsen is precies het soort innovatie van de eerste beweging die Grayscale was gebouwd om te leveren," zei Mintzberg in de aankondiging van oktober. "Als de #1 uitgever van digitale activa-gerichte ETFs ter wereld op basis van beheerd vermogen, geloven we dat ons vertrouwde en opgeschaalde platform ons uniek in staat stelt om nieuwe kansen zoals staking om te zetten in tastbare waarde voor investeerders."

De verklaring weerspiegelde het vertrouwen dat de vroege stap van Grayscale activa zou aantrekken van investeerders die hadden gewacht op crypto-producten met verbeterd rendement, mogelijk helpen bij het terugwinnen van marktaandeel dat het bedrijf had verloren aan concurrenten zoals BlackRock en Fidelity in de spot Bitcoin ETF-race.

Institutionele Bewaring en Risicobeheer in het Tijdperk van Staking

De operationele complexiteiten van staken op institutionele schaal gaan veel verder dan simpelweg tokens in een protocol vergrendelen. Voor bewaarnemers, vermogensbeheerders en de validators waarmee ze samenwerken, vereist het mogelijk maken van staking binnen het regelgevingskader geavanceerd risicobeheer, technologische infrastructuur en nalevingsprocessen die ver buiten gaan wat detailhandelsstakingplatforms bieden. Het begrijpen van deze operationele realiteiten helpt uitleggen waarom institutionele staking jaren duurde om te verschijnen, ondanks dat het technisch mogelijk was vanaf het moment dat proof-of-stake netwerken werden gelanceerd.

Bewaarverantwoordelijkheid begint met de fundamentele spanning tussen beveiliging en toegankelijkheid. Traditionele bewaring van digitale activa volgt het principe "niet jouw sleutels, niet jouw munten" - degene die de privésleutels beheert, bezit effectief de activa.

Koude opslag, waar privésleutels volledig offline worden gehouden op hardwareapparaten of in beveiligde faciliteiten die losgekoppeld zijn van elk netwerk, biedt maximale beveiliging tegen hacking, maar maakt activa ontoegankelijk voor realtime transacties. Heet wallets, waarin privésleutels online worden gehouden voor snelle transactietekening, bieden operationele flexibiliteit, maar creëren aanvalsvlakken die geraffineerde hackers continu onderzoeken.

Staking compliceert dit beveiligingsmodel omdat actief valideren voortdurende interactie met blockchainnetwerken vereist. Validators moeten attestaties ondertekenen en blokken voorstellen volgens reguliere schema's - elke 12 seconden voor Ethereum, continu met roterend leiderschap voor Solana. Dit vereist een heet wallet-infrastructuur die validatieberichten kan ondertekenen zonder handmatige tussenkomst. Toch moeten institutionele bewaarnemers de beveiligingsnormen handhaven die hun klanten verwachten, inclusief meerpartijenberekening (waarbij geen enkele entiteit volledige privésleutels heeft), hardwarebeveiligingsmodules en luchtbrugtekeningsceremonies voor bepaalde operaties.

De oplossing die is ontstaan omvat scheiding van verantwoordelijkheden en gestructureerde beveiligingsarchitecturen. Bewaarders zoals Anchorage Digital, dat de onderscheiding heeft om de enige federaal erkende cryptobank in de Verenigde Staten te zijn, houden klantactiva in koude opslag terwijl ze valideringsrechten delegeren aan zorgvuldig onderzochte knooppunt operators. De knooppunt operator ontvangt de bevoegdheid om validatieberichten te ondertekenen namens de gestakete tokens zonder bewaring te krijgen over de onderliggende activa.

Dit wordt bereikt door middel van blockchain-niveau mechanismen die validatiemogelijkheden scheiden van eigendom. Op Ethereum hebben validators terugtrekbare inloggegevens (die activabeheer bepalen) en ondertekeningssleutels (die validatieoperaties besturen). De bewaarder behoudt de controle over de terugtrekbare inloggevens, terwijl de knooppunt operator alleen de ondertekeningssleutels beheert die nodig zijn voor validatie.

BitGo, dat ongeveer 20% van alle on-chain Bitcoin-transacties beveiligt naar waarde en als bewaarder voor talloze crypto-ETF's dient, benadert institutionele staking via wat het een "100% koude opslag"-model noemt, gecombineerd met gekwalificeerde ...Content: Bewaarstructuren. Het bedrijf benadrukt dat klantactiva beschermd blijven door verzekeringspolissen (tot $250 miljoen) zelfs tijdens actief staken. BitGo's staking-as-a-service aanbod is geïntegreerd met de bestaande bewaarstructuur, waardoor instellingen kunnen staken vanuit dezelfde wallets en accounts die ze gebruiken voor hun bezit, met uniforme rapportage en risicobeheer. Het platform ondersteunt zowel zelf-bewaar staking (waar cliënten controle behouden over privésleutels) als gekwalificeerde bewaar staking (waarbij BitGo Trust Company optreedt als bewaarder onder haar New York staats trustcharter).

Coinbase Custody, dat fungeert als bewaarder voor veel van de spot Bitcoin en Ethereum ETF's gelanceerd in 2024, heeft uitgebreide stakingmogelijkheden opgebouwd over meerdere proof-of-stake netwerken. Het platform ondersteunt native staking voor Ethereum, Solana, Cardano, Polkadot, Cosmos, Avalanche en tal van andere netwerken. Coinbase Custody Trust Company is een fiduciair onder de bankwetgeving van de staat New York en een gekwalificeerde bewaarder voor doeleinden van de SEC-regels, een status die regelgevende zekerheid biedt voor institutionele cliënten.

Het bewaarbeheerplatform onderhoudt SOC 1 Type II en SOC 2 Type II audits uitgevoerd door Deloitte & Touche, die derde partij verificatie bieden van de effectiviteit van de controle. Specifiek voor staking biedt Coinbase meerdere modellen, waaronder traditioneel staken (met standaard netwerkenunbinding periodes), vloeibaar staken (uitgeven van ontvangst-tokens), en speciale validatoropties voor grote instellingen die controle willen over hun validatie-infrastructuur.

Verzekering vertegenwoordigt een cruciaal onderdeel van institutioneel risicobeheer dat institutioneel staken onderscheidt van retail aanbiedingen. Hoewel blockchainprotocollen deelnemers niet inherent verzekeren tegen verliezen, hebben institutionele bewaarders samengewerkt met verzekeringsaanbieders om dekking te ontwikkelen die speciaal is gericht op digitale assetbewaring en staking operaties. Dekking omvat typisch bescherming tegen diefstal van privésleutels, werknemersmisbruik, infrastructuurstoringen, en bepaalde typen hacking aanvallen. Verzekering dekt echter doorgaans geen marktrisico (prijsdalingen) of protocolslashing die het gevolg is van validatorwangedrag.

Slashingrisicobeheer omvat zowel validatorselectie als technische voorzorgsmaatregelen. Slashing gebeurt op proof-of-stake netwerken wanneer validators de protocolregels overtreden - hetzij door kwaadaardig gedrag (zoals het ondertekenen van tegenstrijdige attestaties, soms "dubbel ondertekenen" genoemd) of door operationele storingen (zoals langdurige perioden van inactiviteit).

De straffen variëren per netwerk en ernst. Op Ethereum resulteert kleine slashing voor inactiviteit in kleine straffen, terwijl kwaadaardig slashing (provocerend ondertekenen van tegenstrijdige attestaties) kan leiden tot het verliezen van een substantieel deel van gestakete ETH en gedwongen uitzetting uit de validatorset. Solana's slashing implementatie is momenteel minder streng, hoewel het protocolontwerp toestaat dat strengere straffen door middel van bestuursbeslissingen worden geactiveerd.

Institutionele validators beperken slashingrisico door middel van redundante infrastructuur, uitgebreide tests, en zorgvuldig sleutelbeheer. Best practices omvatten het draaien van back-up validatornoden die het over kunnen nemen als de primaire node faalt, het implementeren van "slashing bescherming" software die voorkomt dat validators tegenstrijdige berichten ondertekenen, zelfs in faalscenario's, en het onderhouden van uitgebreide monitoring om problemen te detecteren en eraan te werken voordat ze escaleren.

Sommige validators bieden slashing verzekering aan als een aanvullende dienst, wat effectief garandeert dat klanten vergoed worden voor verliezen die optreden door operationele storingen van de validator. Deze verzekering is anders dan bewaarverzekering en wordt meestal aangeboden door de validator of een gespecialiseerde verzekeraar die samenwerkt met validators.

Boekhoudkundige en fiscale behandeling van staking beloningen blijft een evoluerend gebied met aanzienlijke implicaties voor institutionele beleggers. De fundamentele vraag is of staking beloningen als inkomen behandeld moeten worden wanneer ze worden ontvangen of dat ze kapitaalwinsten vertegenwoordigen alleen wanneer ze uiteindelijk verkocht worden. Voor veel institutionele beleggers, met name gereguleerde fondsen en bedrijvenkasverbanden, beïnvloedt dit onderscheid gerapporteerde inkomsten, belastingverplichtingen, en presentatie van financiële overzichten.

De IRS gaf in 2023 een initiële richtlijn die aangeeft dat cryptocurrency ontvangen als staking beloningen over het algemeen inkomsten vormt op het moment van ontvangst, gewaardeerd tegen een eerlijke marktwaarde. Dit geldt voor directe staking beloningen. Echter, de fiscale behandeling wordt complexer voor staking binnen truststructuren zoals Grayscale's ETF's.

Omdat de trusts grantor trusts zijn voor belastingdoeleinden en omdat beloningen oplopen tot NAV in plaats van te worden uitgekeerd, is de precieze belastingtiming en aard van inkomsten onderwerp van voortdurende discussie geweest tussen de industrie en regelgevers. De SEC's Division of Corporation Finance erkende deze complicaties in haar verklaring van mei 2025, waarbij werd opgemerkt dat de IRS duidelijkheid zou moeten verschaffen over bepaalde aspecten.

Voor institutionele beleggers beïnvloedt de belastingvraag productontwerpen en investeringsbeslissingen. Als staking beloningen onmiddellijk belastbaar zijn als inkomen, moeten fondsen ervoor zorgen dat ze voldoende liquide activa hebben om aan belastingverplichtingen te voldoen, ook al blijven beloningen geïnvesteerd in de trust. Als beloningen behandeld worden als verhogingen in kostprijs (alleen belastbaar bij verkoop), is de boekhouding eenvoudiger maar weerspiegelt het mogelijk niet de economische realiteit dat beloningen compensatie vertegenwoordigen voor het valideren van transacties. Verschillende beleggers kunnen verschillende behandelingen prefereren, afhankelijk van hun belastingstatus - belastingvrije entiteiten zoals schenkingen en pensioenfondsen kunnen relatief onverschillig zijn, terwijl belastbare bedrijfsbeleggers mogelijk sterk prefereren te uitstellen.

Comparatieve Analyse: Hoe de Amerikaanse benadering verschilt van Europa en Azië

Grayscale's stakingslancering in oktober 2025 was baanbrekend in de context van de VS, maar was niet ongekend wereldwijd. Europese en Aziatische crypto ETP's hadden al jaren stakingsmogelijkheden geïntegreerd, wat verschillende regelgevingskaders en beleidsprioriteiten weerspiegelt. Het begrijpen van deze internationale verschillen verduidelijkt zowel waarom Amerikaanse instellingen zulke langdurige obstakels tegenkwamen als welke concurrentie druk uiteindelijk hielp om regelgevende verandering te stimuleren.

Het cryptoregelgevingslandschap van Europa wordt voornamelijk gevormd door de Markets in Crypto-Assets Regulation (MiCA), die in fasen van kracht werd gedurende 2024. MiCA stelde het eerste uitgebreide regelgevingskader voor crypto-activa in de hele Europese Unie vast, het creëren van uniforme regels voor uitgevers, handelsplatforms, en dienstverleners. In tegenstelling tot de Amerikaanse benadering, die sterk afhankelijk is van toepassing van bestaande effectenwetten ontwikkeld voor aandelen en obligaties, creëerde MiCA crypto-specifieke categorieën en vereisten.

De verordening onderscheidt activa-verwezen tokens (stablecoins ondersteund door reserves), e-money tokens (stablecoins gelijkwaardig aan fiatgeld), en utility tokens (alle andere crypto-activa). Dienstverleners, waaronder beurzen, bewaarders, en beleggingsplatforms, moeten een vergunning verkrijgen en voldoen aan gedragsregels, maar het kader erkent uitdrukkelijk dat veel crypto-activiteiten buiten traditionele effectenregulering vallen.

Specifiek voor staking hebben Europese regelgevers nooit de brede opvatting gehuldigd dat staking-as-a-service effectenaanbiedingen vormt. In plaats daarvan is staken voornamelijk behandeld als een operationele dienst die platforms bieden, onder voorbehoud van algemene zorgplichten en openbaarmaking, maar niet vereist dat effecten worden geregistreerd. Deze permissieve benadering stelde Europese crypto ETP's in staat om staken vanaf hun oprichting te integreren. Al in 2021 lanceerde 21Shares - een belangrijke Europese ETP uitgever - producten die stakingsopbrengsten omvatten. Het Solana Staking ETP (ticker ASOL) van het bedrijf, biedt bijvoorbeeld beleggers zowel prijsblootstelling als stakingsopbrengsten sinds de lancering.

De aanpak van 21Shares omvat het samenwerken met institutionele bewaarders en validatornetwerken, vergelijkbaar met wat Grayscale nu doet in de VS, maar het profiteerde van opereren in een regelgevingsomgeving waar de legitimiteit van staking nooit ernstig in twijfel werd getrokken. Het bedrijf heeft benadrukt dat staking ETP rendementen meer afstemt met de werkelijke economische prestaties van de onderliggende blockchain netwerken.

"Naarmate de institutionele acceptatie van cryptoasset ETP's versnelt en regelgevende duidelijkheid sterker wordt in heel Europa, blijven we toegewijd om ons productaanbod uit te breiden om te voldoen aan de groeiende vraag van beleggers," zei Mandy Chiu, Hoofd Financiële Productontwikkeling bij 21Shares, in maart 2025 toen het bedrijf zijn Scandinavische aanbod uitbreidde naar Nasdaq Stockholm.

ETC Group, VanEck Europe en CoinShares hebben gelijkaardige staking ETP's aangeboden op Europese markten. Deze producten worden verhandeld op gereguleerde Europese beurzen, waaronder Deutsche Börse's Xetra, SIX Swiss Exchange, en Euronext, waardoor ze toegankelijk zijn voor zowel retail- als institutionele beleggers in de hele EU. De producten brengen doorgaans beheerskosten in rekening variërend van 0,2% tot 1% per jaar en distribueren staking beloningen via NAV waardering, vergelijkbaar met het model van Grayscale. Omdat MiCA duidelijke bewaarvereisten, transparantiestandaarden en beleggingsbeschermingsregels vaststelt, opereren deze producten binnen een regelgevingskader dat legitimiteit biedt zonder het opleggen van onoverkomelijke beperkingen.

De regelgevende duidelijkheid in Europa heeft meetbare concurrentie-effecten gehad. Europese crypto ETP's beheerden gezamenlijk meer dan $15 miljard aan activa medio 2025, en stakings-geactiveerde producten vertegenwoordigen een substantieel deel van dat totaal. Institutionele beleggers gevestigd in Europa, met name pensioenfondsen en vermogensbeheerders onderhevig aan UCITS (Undertakings for Collective Investment in Transferable Securities) regelgeving, kunnen toegang krijgen tot stakingopbrengsten via gereguleerde beleggingsvoertuigen.Content: Amerikaanse ETF's die in 2024 werden gelanceerd zonder staking-mogelijkheden boden een inferieur product aan vergeleken met wat al beschikbaar was voor Europese beleggers. Deelnemers in de industrie stelden dat dit de Amerikaanse kapitaalmarkten op een achterstand plaatste en Amerikaanse beleggers beroofde van rendementskansen die beschikbaar waren voor hun Europese tegenhangers.

De aanpak in Azië varieert aanzienlijk per jurisdictie. Singapore, dat zichzelf heeft gepositioneerd als een crypto-vriendelijke financiële hub, staat gereguleerde cryptofondsen toe om staking aan te bieden onder toezicht van de Monetary Authority of Singapore (MAS). De MAS heeft een evenwichtige aanpak gekozen door licentie en naleving te vereisen voor cryptodienstverleners, terwijl ze over het algemeen blanketverboden vermijden. Hongkong, dat wil concurreren met Singapore voor crypto-business, heeft in 2023 een regelgevend regime gelanceerd dat gelicentieerde platforms toestaat om stakingsdiensten aan particuliere beleggers aan te bieden. De Hong Kong Securities and Futures Commission vereist dat platforms de risico's van staking duidelijk bekendmaken en adequate systemen en controles handhaven, maar behandelt staking als een toelaatbare activiteit in plaats van een effectaanbieding die prospectusregistratie vereist.

Zwitserland, dat vaak apart wordt ingedeeld vanwege zijn unieke positie buiten de EU, is bijzonder progressief geweest. De Zwitserse Financial Market Supervisory Authority (FINMA) heeft vroege richtlijnen opgesteld waarin wordt erkend dat betaal- en utilitytokens over het algemeen geen effecten vormen.

Zwitserse cryptobanken zoals Sygnum en SEBA Bank bieden sinds 2020 institutionele stakingdiensten aan, werkend binnen de Zwitserse bankregels terwijl ze profiteren van de gevestigde expertise van het land in vermogensbeheer en bewaring. Deze instellingen bedienen internationale institutionele klanten, wat opnieuw competitieve druk creëert voor Amerikaanse providers die werden verboden om gelijkwaardige diensten binnenlands aan te bieden.

De competitieve dynamiek werd bijzonder zichtbaar toen VanEck, een in de VS gevestigde vermogensbeheerder, in september 2025 plannen aankondigde om een aanvraag in te dienen voor een Hyperliquid staking ETF in de VS terwijl ze tegelijkertijd een Hyperliquid ETP voorbereidden voor Europese markten. De dual-track strategie weerspiegelde de realiteit dat Europese goedkeuringsprocessen sneller en meer zeker waren, zelfs ondanks het feit dat de Amerikaanse markt groter is.

Zoals Kyle Dacruz van VanEck opmerkte, zou lanceren in Europa eerst een bewijs van concept en marktbehoefte vaststellen, terwijl Amerikaanse reguleringsprocessen doorliepen. Dit soort regelgevende arbitrage - waarbij Amerikaanse bedrijven offshore producten ontwikkelen om internationale klanten te bedienen - is een terugkerend thema geweest in cryptomarkten en vertegenwoordigde een van de sterkste argumenten voor Amerikaanse regelgevingsmodernisering.

Het contrast tussen de Amerikaanse en internationale aanpakken komt voort uit fundamentele verschillen in regelgevingsfilosofie. Amerikaanse effectenregulering ontwikkelde zich primair door de Securities Act van 1933 en de Securities Exchange Act van 1934, wetten die tijdens de Grote Depressie werden geschreven om beursmanipulatie en bedrijfsfraude aan te pakken.

Deze wetten vertrouwen sterk op op openbaarmaking gebaseerde regulering: de overheid keurt investeringen niet goed als "goed" of "veilig," maar vereist dat uitgevers voldoende informatie verstrekken zodat beleggers weloverwogen beslissingen kunnen nemen. De uitdaging bij het toepassen van dit kader op crypto is het vaststellen welke crypto-activiteiten effectenaanbiedingen vormen die openbaarmaking vereisen en welke iets heel anders zijn - grondstoffen, diensten, of sui generis digitale fenomenen die niet passen in bestaande categorieën.

Europese toezichthouders, beginnend met een relatief schone lei door MiCA, konden categorieën ontwerpen die beter passen bij de realiteiten van crypto. Door de meeste crypto-activa als distinct van effecten te behandelen en duidelijke regels voor dienstverleners vast te stellen, verminderde MiCA de regelgevende onzekerheid, zelfs terwijl substantiële nalevingslasten werden opgelegd. De afweging is dat MiCA autorisatie en voortdurende supervisie vereist voor activiteiten die in de VS mogelijk permissieloos of minimaal gereguleerd zijn, maar het biedt duidelijkheid over wat is toegestaan.

De verschuiving van de SEC in 2025 naar het toestaan van staking vertegenwoordigt een middenweg: staking is geen vrij spel, maar het is evenmin categorisch verboden. De richtlijnen van de Division of Corporation Finance stellen principes vast voor het bepalen wanneer staking buiten de effectenregulering valt, waardoor activiteiten die passief, algoritmisch en niet-discretionair zijn effectief worden toegestaan, terwijl regelingen die actieve management, gegarandeerde rendementen, of combinaties met andere financiële diensten kunnen beperken.

Deze op principes gebaseerde benadering biedt flexibiliteit maar laat ook grijze gebieden achter die waarschijnlijk doorlopende verduidelijking zullen vereisen via aanvullende richtlijnen, no-action letters, of handhavingsacties.

Vooruitkijkend lijkt internationale coördinatie over crypto-regulering waarschijnlijk toe te nemen. De Financial Stability Board, een internationale instantie die het wereldwijde financiële systeem monitort, heeft opgeroepen tot gecoördineerde crypto-standaarden om grensoverschrijdende regelgevingsarbitrage aan te pakken.

Naarmate belangrijke jurisdicties waaronder de VS, EU, VK, Singapore, Hong Kong, en Japan allemaal crypto-kaders ontwikkelen, zullen de druk richting harmonisatie groeien - zowel van industrie-deelnemers die consistentie zoeken als van toezichthouders bezorgd over risico's die migreren naar minder gereguleerde markten. De mondiale aard van blockchain-netwerken maakt het inherent moeilijk om ze op puur nationale basis te reguleren, wat suggereert dat internationale standaarden uiteindelijk kunnen ontstaan, vooral voor bewaring, staking, en andere operationele aspecten van cryptobeleggingsproducten.

Markteffect en Trajecten van Institutionele Adoptie

De lancering van Grayscale's staking vond niet in een vacuüm plaats. Het kwam op een moment dat institutionele toewijzing aan crypto-activa al dramatisch was versneld, toen het succes van Bitcoin ETF's de ETF-structuur voor digitale activa had gevalideerd, en toen institutionele beleggers crypto steeds meer beschouwden niet als een speculatieve activaklasse maar als een legitieme portefeuillecomponent met onderscheidende risico-rendementskenmerken. Het begrijpen van het markteffect van staking-enabled ETPs vereist zowel de directe effecten op fondsstromen en activaprijzen als de bredere implicaties voor hoe instellingen denken over crypto-toewijzing te onderzoeken.

De opbrengstcomponent van staking creëert een fundamentele verschuiving in het beleggingsvoorstel. Bitcoin ETF's bieden pure prijsblootstelling: beleggers profiteren als BTC in waarde stijgt en lijden verlies als het daalt, zonder kasstroom- of opbrengstcomponent.

Dit maakt Bitcoin vergelijkbaar met goud of andere grondstoffen - een waardeopslag waarvan de rendementen volledig afhangen van waardevermeerdering. Ethereum en Solana ETPs zonder staking bieden dezelfde pure prijsblootstelling. Echter, zodra staking is ingeschakeld, transformeert het beleggingsvoorstel in iets meer vergelijkbaar met dividendbetalende aandelen of rentebetalende obligaties. Beleggers ontvangen zowel potentiële waardevermeerdering als doorlopende opbrengst, waardoor meerdere bronnen van rendement ontstaan.

Huidige staking-opbrengsten bieden context voor deze transformatie. Het netwerk staking-rendement van Ethereum was in oktober 2025 ongeveer 3% jaarlijks. Dit rendement wordt bepaald door verschillende factoren: netwerka uitgifte (nieuw gecreëerde ETH om validators te belonen), het totale percentage ETH dat netwerkbreed wordt gestaked (hogere staking-deelname verdundrewards over meer deelnemers), transactiekosten (validators ontvangen een deel van priority fees en MEV), en validator-uptime.

Ongeveer 28% van Ethereum's circulerende aanbod was actief gestaked, wat betekent dat het jaarlijkse rendement van 3% beschikbaar was voor ongeveer 34,4 miljoen ETH die actief deelnamen aan validatie. Voor institutionele beleggers vertegenwoordigde een rendement van 3% op een activum met het potentieel voor waardevermeerdering een significante verbetering, vooral vergeleken met geldmarkttarieven die onder de 3% waren gedaald naarmate centrale banken rentebeleid matigden.

Solana's staking-opbrengsten zijn aanzienlijk hoger, variërend van 6% tot 8%, afhankelijk van validator-selectie en netwerkcondities. Solana's inflatieschema begint op 8% jaarlijks en neemt jaarlijks met 15% af totdat het een lange termijn tarief van 1,5% bereikt, met het huidige inflatiepercentage van ongeveer 4,7% vanaf 2025.

Meer dan 50% van Solana's circulerende aanbod is actief gestaked, wat zowel de eenvoud van staking SOL (geen minimale balansvereisten) als de aantrekkelijke opbrengsten weerspiegelt. Voor institutionele beleggers die Solana-toewijzing overwegen, verbetert het 6-8% staking-rendement het risico-gecorrigeerde rendementsprofiel aanzienlijk vergeleken met niet-stakingproducten. Met Grayscale's huidige beheervergoeding van 2,5% voor GSOL, zouden netto staking-opbrengsten variëren van 3,5% tot 5,5% - nog steeds concurrerend met veel traditionele vastrentende alternatieven.

Deze opbrengsten zijn belangrijk omdat ze veranderen hoe instellingen portefeuilleverdeling modelleren. Moderne portefeuilletheorie suggereert dat beleggers kapitaal zouden moeten toewijzen over activa om de risico-rendementsafweging te optimaliseren. In een traditionele portefeuille bieden aandelen groeipotentieel maar met hoge volatiliteit, terwijl obligaties stabiliteit en inkomen bieden met lagere verwachte rendementen. Goud en andere grondstoffen dienen als inflatiehedges maar genereren geen kasstroom.

Waar past crypto in? Zonder opbrengst is de rol van crypto primair als speculatief groeiactivum of portefeuillediversificator wiens rendementen grotendeels niet gecorreleerd zijn met traditionele activa. Met staking-opbrengst begint crypto te lijken op een opkomende marktaandeel met een dividend - hogere volatiliteit dan ontwikkelde marktaandelen maar met inkomensgeneratie die enige neerwaartse dekking biedt en rendement zelfs in periodes wanneer prijzen vlak zijn.

Verschillende institutionele beleggingsonderzoeksbureaus hebben analyses gepubliceerd die suggereren dat producten met staking-enabled crypto materiële toewijzingen van traditionele portfoliomanagers zouden kunnen aantrekken. Bloomberg Intelligence-analyse in midden 2025 stelde dat meer dan 1-2% toewijzing aan staking Ethereum van Amerikaanse pensioenfondsen, stichtingen en familiebedrijven...Certainly! Here's the translation into Dutch, following your formatting instructions:

Content: kan tientallen miljarden aan extra vraag stimuleren. De analyse merkte op dat pensioenfondsen die kampen met aanhoudende tekorten en lage rendementen op zoek zijn gegaan naar bronnen van rendementverbetering, en dat crypto staking - ondanks de volatiliteit en de opkomende status - concurrerende rendementen biedt ten opzichte van private kredietverlening, opkomende marktschulden en andere alternatieve inkomstenbronnen.

De impact op het beheerd vermogen (AUM) van Grayscale zou aanzienlijk kunnen zijn. Het bedrijf begon oktober 2025 met ongeveer $35 miljard aan totale activa onder beheer in zijn productportfolio, waardoor het het grootste digitale activa-investeringsplatform wereldwijd is.

Grayscale heeft echter aanzienlijke concurrentiedruk ervaren van BlackRock, Fidelity en andere ETF-uitgevers, wiens spot Bitcoin-producten door lagere kosten en sterkere distributierelaties met vermogensbeheerplatforms een dominante marktaandeel hebben verworven. Door als eerste op de markt te komen met staking-ingeschakelde ETP's creëerde Grayscale een onderscheidend punt dat rendementzoekende investeerders zou kunnen aantrekken en mogelijk een deel van het marktaandeelverlies zou kunnen terugdraaien.

Vroege indicaties suggereerden een positieve ontvangst. Terwijl Grayscale geen specifieke instroomgegevens bekendmaakte in de directe dagen na zijn lancering op 6 oktober, merkten marktwaarnemers op dat de aandelenkoersen van ETHE en ETH handelden dicht bij of iets boven hun nettoactivawaarde - een positief signaal dat de vraag het aanbod overtrof. Dit contrasteerde met perioden eerder in 2025 toen Grayscale's producten af en toe tegen kortingen ten opzichte van NAV werden verhandeld als gevolg van inwisselingsdruk. De Solana Trust (GSOL), wachtend op zijn conversie naar een volledig genoteerde ETP, liet vergelijkbare positieve handelsdynamiek zien.

Het concurrentielandschap zou al snel verder gaan dan Grayscale. BlackRock, Fidelity, Franklin Templeton, 21Shares, Bitwise, VanEck en andere grote uitgevende instellingen hadden allemaal hangende amendementen waarin goedkeuring werd gevraagd om staking toe te voegen aan hun Ethereum ETF’s.

Bloomberg-analist James Seyffart voorspelde in september dat deze goedkeuringen in golven zouden komen in het vierde kwartaal van 2025, met regelgevende vertragingen hetgeen suggereert dat de SEC de operationele en bekendmakingsdetails uitwerkt in plaats van de fundamentele toelaatbaarheid van staking opnieuw te overwegen. Zodra deze amendementen zijn goedgekeurd, zou de markt waarschijnlijk een snelle standaardisatie zien, waarbij staking een verwachte functie wordt van Ethereum ETF's in plaats van een uniek onderscheidend kenmerk.

Deze standaardisatie roept vragen op over de concurrentiedynamiek. In de Bitcoin ETF-markt concurreerden uitgevers voornamelijk op kosten (met kostenratio's variërend van 0,19% tot 0,25%) en distributiepartnerschappen (met de relaties van BlackRock en Fidelity met grote vermogensbeheerplatforms die beslissend bleken te zijn).

In een staking-ingeschakelde Ethereum ETF-markt zouden uitgevers concurreren op netto rendementen na kosten, de kwaliteit en diversificatie van validators, liquiditeitsbeheer en operationele transparantie. Fondsen met lagere beheerkosten zouden hogere netto staking rendementen aan investeerders opleveren. Fondsen met betere validator selectie en risicobeheer zouden minder downtime en minder slash gebeurtenissen ervaren, waardoor de rendementen marginaal toenemen. Fondsen met diepere liquiditeitsbuffers zouden continue handel op de secundaire markt kunnen handhaven zonder activa te moeten unstaken om aan terugbetalingen te voldoen, waardoor het verloren rendement tijdens de unbonding periodes wordt vermeden.

Naast ETF's heeft de goedkeuring van staking implicaties voor andere institutionele crypto producten. Separaat beheerde rekeningen (SMA's) voor vermogende particulieren en familiebedrijven kunnen nu stakingsstrategieën opnemen, wat meer op maat gemaakte risicobeheer en belastingoptimalisatie mogelijk maakt. Hedgefondsen die staking hadden vermeden vanwege regelgevende onzekerheid, kunnen nu staking-verrijkte strategieën aanbieden. Crypto-leningen kunnen zich onderscheiden tussen staking-opbrengsten (protocolgebaseerd en relatief laag risico) en uitleenopbrengsten (afhankelijk van tegenpartij en hoger risico), zodat een meer verfijnde portefeuillesamenstelling mogelijk is.

De deelname rate-effecten op blockchain-netwerken zelf vertegenwoordigen een andere belangrijke impact. Wanneer institutioneel kapitaal naar staking vloeit, verhoogt dit de economische veiligheid van de onderliggende netwerken. Veiligheid in proof-of-stake systemen is ruwweg evenredig met de waarde van gestaked activa - hoe hoger de economische kosten van het aanvallen van het netwerk (het vereisen van substantiële inzet om validatie te controleren), des te veiliger wordt het netwerk.

De transitie van Ethereum naar proof-of-stake in september 2022 slaagde deels omdat het netwerk snel aanzienlijke staking aantrok, waardoor binnen enkele maanden meer dan $ 40 miljard aan gestaked ETH werd bereikt. Institutionele deelname via ETF's verhoogt deze beveiliging verder door kapitaal naar validatie te sturen in plaats van het op beurzen te laten stilstaan.

Er zijn echter terechte zorgen over centralisatie-effecten. Als een paar grote ETF-providers aanzienlijke delen van gestaked ETH of SOL controleren, krijgen ze effectief invloed op netwerkbeheer en consensus. Hoewel de validators technisch gezien gedistribueerd zijn (Grayscale werkt met meerdere validators en elke validator opereert onafhankelijk), ligt de economische controle bij de ETF-uitgever die de validators selecteert en theoretisch zou kunnen bepalen hoe de stakings worden toegewezen. Blockchain-gemeenschappen hebben gedebatteerd of er grenzen moeten worden gesteld aan het aandeel dat een enkele entiteit mag bezitten om decentralisatie te behouden, hoewel er geen consensus is ontstaan over waar dergelijke limieten zouden moeten worden gesteld of hoe ze zouden worden gehandhaafd.

The Next Wave of Institutional Crypto Innovation

De staking-lancering van Grayscale in oktober 2025 vertegenwoordigt een mijlpaal, maar wordt beter begrepen als een buigpunt dan als een conclusie. Het regelgevend kader dat staking mogelijk maakte, evolueert nog steeds, de operationele infrastructuur rijpt, en de volgende generatie van crypto-investeringsproducten begint al vorm te krijgen. Begrijpen waar institutionele crypto naartoe gaat vereist het onderzoeken van de innovaties aan de horizon en de barrières die nog blijven bestaan.

Liquid staking derivaten vertegenwoordigen de meest directe grens. Traditionele staking beperkt activa voor netwerkgedefinieerde perioden, waardoor liquiditeitsafwegingen voor investeerders ontstaan. Liquid staking-protocollen lossen dit op door ontvangsttokens uit te geven die verhandeld kunnen worden terwijl de onderliggende activa gestaked blijven. Lido Finance's stETH (gestaked ETH), Rocket Pool's rETH en Jito's jitoSOL zijn voorbeelden van liquid staking tokens die adoptie hebben gewonnen in gedecentraliseerde financiën. De verklaring van de SEC van augustus 2025 waarin wordt verduidelijkt dat liquid staking ontvangsttokens geen effecten zijn, opende de deur voor institutionele producten die op deze activa gebaseerd zijn.

VanEck heeft al een aanvraag ingediend voor een spot ETF op basis van jitoSOL, Jito's liquid staking token voor Solana. Als deze wordt goedgekeurd, zou dit een meerlagig opbrengstproduct creëren: investeerders zouden blootstelling krijgen aan SOL's prijsbewegingen, SOL's staking opbrengst en mogelijk extra opbrengsten van Jito's MEV-optimalisatie.

MEV (maximale extracteerbare waarde) verwijst naar de winst die validators kunnen verdienen door strategisch transities te ordenen, op te nemen of uit te sluiten in de blokken die ze produceren. Jito's technologie stelt validators in staat om MEV efficiënter te vangen en verdeelt een deel ervan aan stakers, waardoor opbrengsten kunnen worden gecreëerd die de standaard staking met meerdere procentpunten kunnen overschrijden. Een ETF-structuur rondom jitoSOL zou deze meerdere opbrengstbronnen in een enkel investering voertuig verpakken, hoewel met extra complexiteit en risico vergeleken met native staking.

Restaking - de praktijk van het gebruik van reeds gestaked activa om aanvullende protocollen te beveiligen - vertegenwoordigt een andere innovatie die institutionele aandacht trekt. EigenLayer, een protocol gebouwd op Ethereum, stelt stakers in staat om hun ETH "opnieuw te staken" om economische zekerheid te bieden voor andere toepassingen en netwerken dan Ethereum zelf. In ruil daarvoor verdienen restakers extra beloningen van de protocollen die ze beveiligen.

BitGo en andere institutionele bewaarders zijn begonnen met het aanbieden van restaking-diensten, en verschillende fondsbeheerders hebben interesse getoond in het creëren van op restaking gerichte producten zodra de regelgevende behandeling volledig is opgehelderd. Restaking introduceert extra risico's (meerdere protocollen beveiligen creëert meerdere potentiële slash-gebeurtenissen) maar biedt verbeterde opbrengsten, waardoor een andere risico-rendement afweging ontstaat voor institutionele investeerders om te evalueren.

Cross-chain staking producten zouden kunnen ontstaan naarmate markten rijpen. In plaats van afzonderlijke toewijzingen aan Ethereum, Solana, Cardano, Polkadot en andere proof-of-stake-netwerken te vereisen, zouden multi-asset fondsen gediversifieerde blootstelling kunnen bieden aan staking opbrengsten van meerdere blockchains. Dergelijke producten zouden de technische complexiteit (elk netwerk heeft verschillende staking-mechanismen, beloningsstructuren en onbindingstermijnen) en concentratierisico (diversificatie vereist onderzoek om ervoor te zorgen dat de onderliggende netwerken echt onafhankelijk zijn in plaats van kwetsbaar voor gemeenschappelijke falingmodi) moeten aanpakken.

De crypto ETF-landschap beweegt zich in deze richting: Grayscale's Digital Large Cap Fund (GDLC), goedgekeurd in september 2025, biedt blootstelling aan vijf cryptocurrencies, waaronder Bitcoin, Ethereum, XRP, Solana en Cardano. Zodra staking goedkeuring zich uitbreidt tot XRP- en Cardano-producten, worden multi-asset staking fondsen haalbaar.

Opties en gestructureerde producten op staking ETF’s vertegenwoordigen een andere laag innovatie die institutionele adoptie zou kunnen versnellen. Traditionele aandelenmarkten bevatten uitgebreide optiemarkten die investeerders in staat stellen om posities te hedgen, extra inkomsten te genereren via covered call strategieën, of geavanceerde arbitrage- en volatiliteitsstrategieën toe te passen. BlackRock's Ethereum ETF had sinds april 2025 beursgenoteerde opties.

Naarmate staking standaard wordt, zouden optiestrategieën op maat kunnen worden gemaakt voor staking-verrijkte producten. Bijvoorbeeld, een institutionele investeerder zou een staking Ethereum ETF kunnen houden, 3% jaarlijks staking rendement kunnen verdienen, en callopties kunnen schrijven om extra premie te genereren, waardoor een covered call strategie ontstaat die

I hope this meets your needs! Let me know if there's anything else you'd like assistance with.Content: kan mogelijk de effectieve opbrengst verdubbelen in markten met een beperkt bereik.

De goedkeuring van generieke noteringsnormen voor crypto-ETF's in september 2025 zou productinnovatie kunnen versnellen. Eerder vereiste elke crypto-ETF een afzonderlijke 19b-4-indiening - een voorstel voor een wijziging van de beursregel die de SEC casuïstisch beoordeelde, vaak maanden in beslag nemend en uitgebreide heen-en-weer communicatie vereisend.

Generieke noteringsnormen, vergelijkbaar met die voor aandelen-ETF's, zouden beurzen in staat stellen om bepaalde categorieën van crypto-ETF's te noteren zonder individuele SEC-beoordeling, mits de producten voldoen aan vooraf gedefinieerde criteria voor liquiditeit, bewaring en markttoezicht. Als dit volledig wordt geïmplementeerd, zou dit de tijd en kosten voor het lanceren van nieuwe crypto-ETF-producten drastisch kunnen verminderen, wat zou leiden tot een explosie van aanbiedingen die verschillende cryptocurrencies, stakingstrategieën en risicoprofielen dekken.

Fiscale innovatie kan productinnovatie volgen. De huidige belastingbehandeling van stakingbeloningen - als inkomen wanneer ontvangen - veroorzaakt complexiteit voor investeerders. Toekomstige producten kunnen belasting-geoptimaliseerde structuren bevatten, zoals offshore-vehikels voor internationale investeerders of pensioenaccount-wikkelingen voor Amerikaanse investeerders. Er bestaat een precedent in traditionele financiën: vastgoedbeleggingsfondsen (REIT's), master limited partnerships (MLP's) en gesloten intervalfondsen hebben allemaal belastingstructuren die zijn ontworpen om specifieke investeringsstrategieën te optimaliseren. Naarmate het beheer van crypto-activa volwassen wordt, zullen waarschijnlijk soortgelijke gespecialiseerde structuren ontstaan.

Regelgevende uitdagingen blijven bestaan, ondanks recente vooruitgang. De richtlijnen van de SEC van mei en augustus 2025 over staking zijn uitgevaardigd door de Divisie van Corporate Finance en vertegenwoordigen de opvattingen van medewerkers in plaats van een alomvattend beleid van de Commissie. Hoewel verklaringen van medewerkers aanzienlijke invloed hebben, hebben ze niet de kracht van wet en kunnen ze worden herzien of verworpen. Toekomstige regeringen kunnen verschillende interpretaties aannemen. Het Congres kan wetgeving aannemen die ofwel de huidige praktijken vastlegt of nieuwe beperkingen oplegt. Internationale regelgevende ontwikkelingen, vooral als grote rechtsgebieden benaderingen aannemen die niet consistent zijn met het Amerikaanse beleid, kunnen druk creëren voor verdere veranderingen.

Bewaring en operationeel risico zullen centrale zorgpunten blijven naarmate institutioneel staken op grote schaal plaatsvindt. Hoe meer activa worden ingezet, hoe aantrekkelijker ze worden als doelwit voor geavanceerde aanvallen. Natiestaten, georganiseerde cybercriminele groepen en ongehoorzame insiders vormen allemaal bedreigingen voor institutionele cryptoinfrastructuur.

Hoewel de bewaardertechnologie zich blijft ontwikkelen - met innovaties zoals multi-party computation, drempelhandtekeningen en hardwarebeveiligingsmodules die steeds sterkere bescherming bieden - blijft de fundamentele uitdaging om privésleutels te beveiligen terwijl operationele toegankelijkheid behouden blijft. Grote beveiligingsinbreuken, als ze zich voordoen, kunnen een regelgevende terugslag veroorzaken en het institutioneel vertrouwen ondermijnen.

De evolutie van netwerken vertegenwoordigt zowel kansen als risico's. Ethereum blijft upgraden via zijn routekaart van schaaloplossingen, wat mogelijk de inzetmechanismen, beloningsstructuren of validatievereisten verandert. Solana heeft in het verleden netwerkstoringen ervaren, waardoor vragen over stabiliteit rijzen, ook al is het netwerk aanzienlijk verbeterd.

Andere proof-of-stake-netwerken concurreren om institutionele aandacht, elk met verschillende technische eigenschappen, bestuursstructuren en risicoprofielen. Instellingen die in stakingsproducten investeren, doen feitelijk langetermijnweddenschappen op welke blockchain-netwerken relevantie, beveiliging en ontwikkelaarsactiviteit zullen behouden - voorspellingen die inherent onzeker zijn in een snel veranderend technologisch landschap.

Deskundige Perspectieven: Wat Zeggen Leiders in de Industrie

De opkomst van staking-geactiveerde crypto ETP's heeft uitgebreide commentaar uitgelokt van marktdeelnemers, analisten en stratege. Deze perspectieven helpen de betekenis van ontwikkelingen zoals de lancering van Grayscale te contextualiseren en belichten verschillende opvattingen over de toekomstige koers van institutionele crypto.

James Seyffart, ETF-analist bij Bloomberg Intelligence, is een van de meest gevolgde waarnemers geweest van het crypto ETF-landschap. Gedurende 2025 gaf Seyffart regelmatig updates over het goedkeuringsproces voor stakingswijzigingen, wat vaak diende als een vroeg signaal voor wanneer SEC-beslissingen waarschijnlijk waren.

In april 2025 voorspelde hij dat staking goedkeuring voor Ethereum ETF's "al in mei kon komen, maar waarschijnlijk tot eind 2025 zou duren," opmerkend dat de SEC haar maximale beoordelingsperioden van 90 dagen gebruikte voor meerdere verzoeken. Seyffart benadrukte dat het grote volume aan aanvragen - uiteindelijk meer dan 96 crypto ETF-aanvragen over verschillende activa - "een volwassen wordende activaklasse" betekende en suggereerde dat institutionele vraag regelgevende accommodaties aandreef en niet andersom.

Seyffart's collega Eric Balchunas heeft eveneens de competitieve dynamieken van de crypto ETF-markt benadrukt. Balchunas merkte op dat de vertragingen van de SEC met betrekking tot goedkeuringen voor staking in het derde kwartaal van 2025 strategisch leken, waardoor het agentschap de generieke noteringsnormen kon finaliseren voordat de poorten voor staking-geactiveerde producten werden geopend. "Ze hebben steeds uitgesteld," legde Balchunas in september uit, "en we verwachten dat ze alles blijven uitstellen tot de generieke noteringsnormen klaar zijn." Deze observatie bleek voorspellingvol: de generieke normen werden eind september goedgekeurd, en de lancering van staking door Grayscale kwam slechts enkele dagen later.

Robbie Mitchnick, hoofd van digitale activa bij BlackRock, is een uitgesproken voorstander geweest van stakingsmogelijkheden in Ethereum ETF's. In maart 2025 verklaarde Mitchnick publiekelijk dat Ethereum ETF's "minder perfect" waren zonder staking, stellend dat het onvermogen om native netwerkopbrengsten te vangen een kunstmatige handicap creëerde vergeleken met direct ETH-eigendom.

BlackRock's juli 2025-indiening voor goedkeuring voor staking in zijn iShares Ethereum Trust (ETHA) weerspiegelde deze opvatting. Hoewel BlackRock niet de eerste was die staking lanceerde (die onderscheiding ging naar Grayscale), toonde het engagement van de firma aan dat grote traditionele vermogensbeheerders staken als essentieel beschouwden, en niet optioneel voor institutionele Ethereum-producten.

Institutionele bewaarders hebben het belang van risicobeheer en operationele excellentie benadrukt in hun commentaar. Mike Belshe, CEO van BitGo, merkte op bij de aankondiging dat BitGo als bewaarder voor verschillende crypto ETF's optrad, dat "100% cold storage als een toonaangevende onafhankelijke bewaarder" de aanpak van BitGo onderscheidde. Belshe's nadruk op bewaarbeveiliging in koude opslag zelfs terwijl staken mogelijk maakt, onderstreept de technische verfijning die vereist is om institutionele-dienstverlening op beoordelingsniveau aan te bieden.

Nathan McCauley, mede-oprichter en CEO van Anchorage Digital, heeft zijn firma's federale bankcharter op dezelfde manier gepositioneerd als dat het regelgevende zekerheid zou bieden: "Ons federale charter - dat staatsregulering overtreft en ons positioneert als een gekwalificeerde bewaarder - maakt ons de natuurlijke keuze voor diversificatie van ETF-bewaring."

Commissielid Hester Peirce, die consequent de meest crypto-vriendelijke stem van de SEC is geweest, prees de stakingrichtlijn van mei 2025, terwijl ze de beperkingen ervan erkende. "Vandaag heeft de Divisie van Corporate Finance haar standpunt verduidelijkt dat bepaalde 'staking'-activiteiten van proof-of-stake blockchainprotocols geen effecten transacties zijn binnen het bereik van de federale effectenwetten," schreef Peirce.

Ze karakteriseerde de richtlijn als "welkom duidelijkheid voor stakers en 'staking-as-a-service'-providers in de Verenigde Staten," maar merkte op dat vragen blijven bestaan over randgevallen en hybride regelingen. Peirce's afwijkende mening in de schikking met Kraken in 2023, waarin ze het SEC-beleid "betuttelend en lui" noemde, stelde haar vast als een pleitbezorger voor regelgevende kaders die innovatie mogelijk maken in plaats van het te verhinderen door handhaving.

Industrieorganisaties hebben concurrentiezorgen ten opzichte van internationale markten benadrukt. De Blockchain Association, een toonaangevende Amerikaanse cryptobranchegroep, betoogde in 2024 en begin 2025 dat regelgevende onzekerheid rond staken institutionele activiteit naar Europese en Aziatische rechtsgebieden dreef.

De vereniging wees de succes van Europese staking ETP's aan als bewijs dat de Amerikaanse markten aan concurrentievermogen verloren. Dit argument lijkt te hebben geresoneerd: de richtlijn van de SEC in 2025 kwam te midden van bredere discussies over het aantrekkelijk houden van de Amerikaanse kapitaalmarkten voor innovatie.

Academische onderzoekers die zich richten op cryptomarkten hebben de economische effecten van institutioneel staken onderzocht. Coin Metrics, een data-analysebedrijf voor blockchain, publiceerde onderzoek in december 2024 dat aantoonde dat het deelnamepercentage van Ethereum staking was gestabiliseerd rond 28% van de circulerende voorraad, met institutionele entiteiten die een groeiend aandeel van de totale stake vertegenwoordigen.

Het onderzoek suggereerde dat institutionele deelname via ETF's de stakingpercentages zou kunnen verhogen, mogelijk tot 35-40% van de voorraad, wat de netwerkezekerheid zou verbeteren maar ook de opportuniteitskosten voor het aanhouden van niet-gestakete ETH zou verhogen. Solana's staking-economieën werden op een andere manier beschreven: het stakingpercentage van meer dan 50% weerspiegelt Solana's ontwerpkeuzes (geen minimale balanvereisten, korte deblokkeringsperiodes) en hogere nominale opbrengsten.

Beleggingsadviseurs en vermogensbeheerders hebben voorzichtige interesse getoond in stakingproducten. Een enquête uitgevoerd door CoinDesk in de zomer van 2025 stelde vast dat ongeveer 60% van de geregistreerde beleggingsadviseurs "geïnteresseerd" of "zeer geïnteresseerd" waren in het aanbevelen van staking-geactiveerde crypto ETF's aan klanten, terwijl 40% zorgen citeerde over volatiliteit, regelgevende onzekerheid en de nieuwigheid van de activaklasse.

De enquête suggereerde dat staking opbrengsten cryptoproducten aantrekkelijker maakten voor conservatieve cliënten die zich meestal richten op inkomensgeneratie, maar dat adviseurs voorzichtig blijven met het toewijzen van substantieel klantkapitaal aan crypto ondanks de opbrengstverbetering.

Critici van institutionele cryptoproducten hebben zorgen geuit over centralisatie-effecten en systemische risico's. Nic Carter, een risicokapitalistContent (translated to Dutch):

en crypto-onderzoeker, heeft uitgebreid geschreven over de risico's van overmatige concentratie in ETF-gestuurd staken. Carter stelt dat als een handvol grote ETF-aanbieders aanzienlijke delen van netwerkstaken controleren, ze invloed krijgen op blockchain-bestuur en mogelijke storingspunten creëren.

"We zouden kunnen eindigen met het crypto-equivalent van BlackRock en Vanguard die corporate Amerika beheersen," schreef Carter in een essay van september 2025, verwijzend naar het debat over de marktmacht van grote indexfondsaanbieders in traditionele aandelenmarkten. De zorgen van Carter worden gedeeld door enkele blockchain-ontwikkelaars die vrezen dat institutionalisatie het decentralisatie-ethos kan compromitteren dat oorspronkelijk motiverend was voor proof-of-stake ontwerpen.

Een Nieuw Hoofdstuk in Institutionele Crypto, Niet het Laatste

De lancering op 6 oktober 2025 van Grayscale van de eerste Amerikaanse spot crypto ETP's met staken vertegenwoordigt een echte mijlpaal in de volwassenwording van digitale activamarkten. Na jaren van regelgevende ambiguïteit, handhavingsmaatregelen die pionierende stakingdiensten afsloten, en valse starts in het ETF-goedkeuringsproces, kunnen institutionele beleggers nu toegang krijgen tot opbrengst-genererende blockchain-activa via vertrouwde, gereguleerde beleggingsinstrumenten. De betekenis strekt zich uit voorbij elk enkel product of bedrijf. Staken is verschoven van regelgevende rode lijn naar acceptabel beleggingskenmerk, waardoor innovatieroutes worden geopend die nog zo recent als 2023 vergrendeld waren.