Cryptogemeenschappen zijn snel geëvolueerd van het wilde westen van 2020 naar een meer gestructureerd ecosysteem, waarin tokenontwerp en distributie steeds meer economische wetenschap weerspiegelen in plaats van pure hype. Airdrops – eenmalige token giveaways aan vroege gebruikers – regeerden ooit als een eenvoudige manier om aandacht te trekken.

Maar tegen 2025 zijn veel van die vroege experimenten weggeëbd en zoeken bouwers naar zorgvuldig geteste methoden om prikkels op één lijn te brengen en duurzame ecosystemen te laten groeien. In de huidige markt kunnen tokenlanceringen de cultuur van een project maken of breken. Projecten van rollups zoals Arbitrum en Optimism tot nieuwe netwerken zoals Celestia en StarkNet hebben uiteenlopende distributiemechanismen ingezet: pure airdrops, gefaseerde subsidieprogramma's, liquiditeitsmijnpoolen, kwadratische welzijnssubsidies, bindingscurves, NFT-lidmaatschappen en meer. Elk model stuurt verschillende signalen naar tokenhouders en potentiële bijdragers.

Sommige belonen echte bouwers – goededoelenbijdragers, langetermijnontwikkelaars, DAO-leden – terwijl andere voornamelijk speculanten aantrekken die op zoek zijn naar kortetermijnwinst. Bijvoorbeeld, de Retroactieve Publieke Goederen Financiering (RetroPGF) van Optimism en evenwichtige airdrops gaven bescheiden tokens aan actieve gebruikers en bestuurders, wat resulteerde in meetbare toenames in retentie.

In tegenstelling daarmee zagen opzichtige “pump-and-dump” airdrops (bijv. vroege L2-tokens met grote ontgrendelklippen) over het algemeen aanvankelijke pieken in handelsvolume maar geen blijvende betrokkenheid, waardoor critici vaak geneigd zijn om ze te labelen als louter exit-liquiditeit. Het verschil ligt in prikkeluitlijning: belonen tokens voornamelijk bijdragen (protocollen bouwen, code schrijven, betrokken raken bij bestuur, liquiditeit aan het protocol verschaffen) of belonen ze vooral gebruik door rendementshongerige speculanten?

Een echte gemeenschap opbouwen vereist een zorgvuldige opzet van prikkels, governance en tokenomics. Meetbare signalen van gemeenschapsgroei – bijv. actieve ontwikkelaarsadressen, gebruikersretentiepercentages over maanden, hoge opkomstpercentages bij voorstelstemmen en aanhoudend gebruik van protocolschatkisten – moeten de maatstaf van succes worden in plaats van slechts Twitterhype of tokenprijs.

In dit artikel synthetiseren we het nieuwste onderzoek en de gegevens (tot 2025) over tokendistributiemechanismen en analyseren we hoe ze gemeenschappen vormen, met bewijs van recente spraakmakende gevallen. We onderzoeken de theorie van financiering van publieke goederen en netwerkeffecten, definiëren een taxonomie van distributiemodellen en presenteren 5 rigoureuze case studies (Optimism RetroPGF, Arbitrum ARB+subsidies, StarkNet STRK voorzieningen, community LP-programma's en een waarschuwend mislukte airdrop).

Het onderstaande artikel stelt ook kwantitatieve gemeenschapsindicatoren voor (met voorbeeldquerylogica), praktische ontwerppatronen en valkuilen, en een vooruitblik op het juridische en regelgevende landschap. Ons doel is een uitgebreide handleiding – gebaseerd op gegevens en mechanismenontwerp – voor cryptobouwers die “voorbij airdrops” willen gaan en duurzame, echte gemeenschappen willen kweken, in plaats van vluchtige tokenmanie na te jagen. Key economische concepten om te onthouden: Tragedie van de Commons (mensen investeren te weinig in gedeelde middelen) en netwerkeffect (de waarde van het netwerk groeit met gebruikers, vooral betrokken bijdragers). Tokenomics probeert een positieve feedbacklus te creëren: bijdragen → verhoogd nut → tokenwaardering → meer bijdragen (het “flywheel” effect). Maar als tokens alleen snelle instroom en uitstroom voeden (yield farming), kan de lus breken, waardoor het netwerk dun blijft wanneer speculanten vertrekken.

Praktisch gezien volgen teams KPI's om de afstemming te beoordelen:

- Actieve gebruikers: dagelijks/maandelijks actieve adressen, gebruik van kernfuncties, on-chain activiteit versus tokenaanbodgroei.

- Bijdragers: aantal verschillende GitHub-commits/PR's door unieke adressen, subsidieaanvragers, gemeenschapsontwikkelaars betaald via de schatkist.

- Retentie: welk deel van de nieuwe gebruikers blijft actief na 30/60/90 dagen (bijv. Optimism vond dat 50 OP de 30-daagse retentie met ~4 punten verhoogde).

- Governance metrics: percentage van circulerende tokens dat stemt, aantal afgevaardigden, gemiddelde stemkracht per voorstel, frequentie van nieuwe afgevaardigden.

- Snelheid van de schatkist: hoe snel wordt de schatkist van het protocol (DAO-subsidiefonds) besteed aan ecosysteem versus tokeninkoop of betalingen aan ontwikkelaars.

- Liquiditeit en markten: verdeling van tokenbezit (Gini), handelsvolumes versus protocolinkomsten.

Door deze te behandelen als de “ondergrens” in plaats van alleen marktkapitalisatie, kunnen bouwers wetenschappelijk itereren op tokenschema's.

Taxonomie van Distributiemodellen

Tokendistributiemodellen variëren langs twee assen: wie tokens krijgt en hoe ze die krijgen. Hieronder definiëren we de belangrijkste klassen, waarbij we hun stimuleringsprofiel vermelden:

Pure Airdrops (Snapshot Drops) – Gratis tokens gegeven (vaak via claim) aan een brede basis: kan gericht zijn op houders van een eerder token, of goedgekeurde gebruikers. Stimulans: vooral marketing en beloning voor vroege adoptie. Voordelen: snelle bewustzijnsverhoging, brede verspreiding. Nadelen: trekt opportunisten aan; ontvangers hoeven zich verder niet te betrekken; vaak gebruikt als “bewustwording verhogen”-strategie (Allen et al. merken op dat marketing een hoofdrationale is). Typisch geen vergrendeling, dus veel mensen dumpen onmiddellijk tokens. Als slecht gericht (bijv. alleen bestaande tokenhouders), kan het essentiële nieuwe gebruikers missen.

Retroactieve Publieke Goederen Financiering (RetroPGF) – Post-hoc subsidies die degenen belonen die al publieke goederen hebben gebouwd. Gebruikers/ontwikkelaars dienen bewijs in van eerder werk (open-source code, documentatie, governance-bijdragen), en een DAO of commissie kent tokens toe dienovereenkomstig. Stimulans: stemt sterk af op ecosysteemontwikkeling; stimuleert echte bijdragen wetende dat ze later beloond kunnen worden. Het vermijdt giswerk over toekomstige waarde, aangezien “impact” al wordt aangetoond. Een nadeel is speelmogelijkheid: vereisen van identiteitsreputatie om Sybils te vermijden. Optimism’s RetroPGF is een baanbrekend voorbeeld; Ronde 3 (Q4 2023) keerde 30M OP uit over 501 projecten. Het iteratieve model (variërende scopes en stemregels per ronde) is bedoeld om het mechanisme in de loop der tijd te verfijnen.

DAO/Grant-programma's – Het toewijzen van tokens via on-chain governance of subsidiecommissies. Tokens gereserveerd voor ecosysteemfinanciering worden verdeeld aan geselecteerde projecten (bijv. protocolsubsidies, marketinginitiatieven, hackathons). Stimulans: kan kritieke behoeften richten (bug bounties, ontwikkelaarstools, sociale campagnes) en teams afstemmen op netwerkgroei. Goed beheerde subsidiedao's hebben rigoureuze voorstellen en mijlpalen (afvalvermindering). Maar ze lopen het risico op centralisatie (als een paar “toewijzers” de fondsen beheersen) of nepotisme als governance onvolwassen is. Arbitrum's DAO-subsidies (bijv. Auditprogramma, Trailblazer-campagnes) streven naar decentralisatie van financieringsbeslissingen. Effectiviteit hangt af van gemeenschapstrust in toewijzers en transparantie (beste praktijken van Gitcoin, GrantDAO zijn van toepassing).

Liquiditeitsmijnbouw (Yield Farming) – Tokens die worden verdeeld aan gebruikers die liquiditeit bieden of het protocol gebruiken (bijv. handelen, lenen, inzetten), vaak als percentage van de vergoedingen of via extra beloningen. Stimulans: kickstart activiteit en TVL door hoge opbrengsten te bieden. Werkt goed om fondsen in de vroege stadia aan te trekken. Het trekt echter vaak vooral speculanten aan die rendementen nastreven, niet noodzakelijk echte gebruikers. TVL en volume kunnen oppervlakkig zijn als gebruikers alleen storten tijdens hoge APY en zich terugtrekken zodra de beloningen opdrogen. Projecten beperken vaak de opbrengsten in de loop der tijd of schakelen over naar het delen van vergoedingen om zware mijnbouw af te bouwen. Uniswap’s vroeg model had geen token, maar Curve en Sushi lanceerden tokens deels om liquiditeitsverschaffers te belonen. Gebalanceerde ontwerpen bevatten vervalprogramma's of vesting voor mijnbeloningen.

Gemeenschappelijke eigendom van liquiditeit – Een speciaal geval van liquiditeitsprogramma's: protocollen of DAO's gebruiken hun schatkist om liquiditeitsposities te creëren die eigendom zijn van en beheerd worden door de gemeenschap (bijv. via NFT LP-posities onder DAO-controle). Hierdoor wordt het eigendom van het pool (en eventuele vergoedingen) ten goede aan alle tokenhouders. Bijvoorbeeld, sommige Uniswap v3 validators hebben overwogen door de gemeenschap beheerde LP-kluizen waar LP-aandelen zijn getokeniseerd en te besturen zijn (hoewel dit nog in de kinderschoenen staat). Stimulans: ontkoppelt teamliquiditeit van tokenprijs, mogelijk het verminderen van “rug risk”. Succes vereist echter actief DAO-beheer van posities en marktwerking, waar veel gemeenschappen moeite mee hebben (tot nu toe meer theoretisch dan wijdverspreid).

Vestingprogramma's en kliffen – Strikt tijdslot van oprichter/team en mogelijk adviseur-tokens. Stimulans: voorkomt dat insiders dumpen bij lancering en geeft een signaal van langetermijnbetrokkenheid. Oprichters geven vroege liquiditeit op, maar het bevordert vertrouwen. De meeste geloofwaardige projecten implementeren vestingschema's van meerdere jaren (vaak 2-4 jaar) met een cliff (vaak 1 jaar). Zoals het voorbeeld van Starknet laat zien, zelfs met een eenjarige cliff vertraagd tot 15 maanden, was slechts ~25% van de insider-tokens na een jaar ontgrendeld. Vergelijk dit met projecten die kliffen weglaten of deze drastisch verkorten – die zagen vaak investeerders-tokens de markten overspoelen, waardoor het vertrouwen werd ondermijnd.

Bonding curves en continue verkoop – Tokens worden verkocht via een formule van een smart contract (curve), vaak in ruil voor onderpand (ETH/stablecoin). Stimulans: continue financiering door de markt de prijs te laten bepalen (toename met aanbod). Projecten zoals Balancer (BNT) of vroege Carbon staan dit toe. Goed uitgevoerd zorgt het voor prijsstabiliteit bij lancering. Onverkochte tokens kunnen echter in het curvecontract blijven, wat liquiditeit aan de schatkist bindt; als de prijs daalt, verliezen vroege kopers waarde. Curvemodellen werken het beste voor het financieren van beginkapitaal en misschien het geleidelijker vangen van speculatie. Vergeleken met grote voorafgaande VC-verkoopt, kunnen bonding curves tokenacquisitie democratiseren, maar ze trekken nog steeds speculanten die betalen voor “toekomstige upside”.

NFTs-als-lidmaatschap – Grant token of DAO-rechten aan houders van specifieke NFT's (vaak verkocht of airdropped). Voorbeeld: Gitcoin Passport NFT's als sociale staking; of lidmaatschap NFT’s voor specifieke gemeenschappen (lidmaatschap DAO’s). Stimulans: kan een gemeenschap opstarten door controle/toegang te geven aan vroege gelovigen via NFT's. Het externaliseert het werk van distributie: koop/verdien een NFT, krijg tokenprikkels. Dit kan productadoptie met community building vermengen (bijv. een platform geeft toegangspassen uit). Valkuilen: NFT's kunnen zelf speculatieve goederen worden, en niet alle NFT-houders zullen diepgaand met het protocol betrokken raken.

Quadratische financiering / Matching Grants – Een variant gebruikt door Gitcoin: bijdragers doneren aan publieke-goed projecten, en een matching pool versterkt projecten met veel kleine donoren. Tokenaanbod kan worden toegewezen als matching funds. Stimulans: stimuleert wijdverbreide steun voor projecten (de matching formule maakt veel kleine bijdragen waardevoller dan enkele grote). Helpt kwalitatief goede projecten te financieren (als de gemeenschap breed stemt). Quadratische financiering gebruikt direct de “wijsheid van de menigte” om het budget toe te wijzen, in plaats van stemrecht met gewogen tokens. De effectiviteit hangt af van het voorkomen van samenzwering (Sybil-resistentie) en een voldoende groot matching budget.

Elk model gaat gepaard met afwegingen. Pure airdrops maximaliseren bereik maar hebben zwakke afstemming; RetroPGF is gefocust maar middelenintensief. Vestingsloten worden bijna universeel als goede praktijk beschouwd, terwijl het weglaten ervan algemeen wordt gezien als een anti-patroon. Veel projecten gebruiken nu hybriden: bijv. initiële airdrop + doorlopende subsidies + vesting. Een bekend speelboek is: gefaseerde distributie (niet allemaal tegelijk), een deel toewijzen aan de gemeenschappelijke schatkist (voor toekomstige groei), betekenisvolle criteria vereisen (on-chain activiteit, identiteit), en niet-geclaimde tokens terug vorderen naar de schatkist.

Een nuttige categorisering is “push” versus “pull”: retro/subsidie is pull (netwerk verdient het door bij te dragen), terwijl airdrops/liquiditeitsmijnbouw push is (netwerk duwt tokens naar deelnemers). De beste systemen bevatten vaak beide: gebruik airdrops om interesse te starten (push) en retro-subsidies om werk voort te zetten (pull). Maar systemen die zwaar op push zijn zonder pull-incentives riskeren een flitsende openluchtmarkt bij lancering en een spookstad snel daarna te zijn.

Case Studies: Wat er Eigenlijk Gebeurde

Hieronder staan gedetailleerde voorbeelden van recente tokendistributies tot 2025, gebaseerd op officiële bronnen, analytische dashboards en on-chain data. Elke case onderzoekt ontwerp en uitkomsten.

Optimism: RetroPGF en OP Distribution

Achtergrond: Optimism, een toonaangevende Ethereum Layer-2 rollup, maakte gemeenschapsfinanciering van het begin af aan centraal. Zijn native token OP werd medio 2022 gelanceerd met ~900M aanbod; ongeveer 19% (ongeveer 170M OP) was gereserveerd voor community airdrops, met de rest aan ontwikkelaars, investeerders, schatkist, etc. Cruciaal, Optimism verankerde een nieuw Retroactief Publieke Goederen Financiering (RetroPGF) mechanisme. RetroPGF kent tokens toe aan ontwikkelaars die al hebben bijgedragen aan de “Optimism Collective” – met inbegrip van kernprotocolontwikkeling, tooling, analytics, governance-ondersteuning en cross-chain groei. Elke ronde van RetroPGF is ontworpen door het “Citizens' House” (een on-chain vergadering van tokenhouders/DAO) om afgesproken werkzaamheden te financieren.

Token Launch: Bij token generatie, airdropte Optimism OP naar vroege gebruikers in vijf golven. Latere golven includeerden rijkere criteria. Airdrop 1 (2022) was eenmalig aan vroege adoptanten; Airdrop 2 (eind 2022) begon governance-afgevaardigden te belonen; Airdrops 3–5 (2023–2024) gebruikten meer verfijnde scoren.Content: (bijv. het aantal apps dat wordt gebruikt via Optimism en compatibele ketens, delegatieactiviteit). In totaal ging ~100M OP naar adressen via deze airdrops (ramingen lopen uiteen per bron), met extra airdrops nog gaande. Vervallen tokens voor team/investeerders waren vastgezet voor ~4 jaar, hoewel de 1-jarige cliff werd verlengd tot april 2024.

RetroPGF Ronden: Vanaf 2025 heeft Optimism ten minste zes RetroPGF-rondes gehouden. De eerste (december 2021) verdeelde ~$1M (60M tokens van de oorspronkelijke startvoorraad, later veel meer waard) over 58 projecten. Ronde 2 (Q1 2023) kende 10M OP toe (aan 195 projecten) en Ronde 3 (Q4 2023) kende 30M OP toe aan 501 projecten. Ronde 6 (Q4 2024) droeg 2.4M OP (ongeveer $2M) exclusief toe aan governance-bijdragen (analytics, tools, leiderschap). Elke ronde ontwikkelde zich met nieuwe regels: bijvoorbeeld, Ronde 5 experimenteerde met niet-overdraagbare OP (nOP) die moet worden gestaked om na verloop van tijd OP te verdienen (een loyaliteitsmechanisme), en Ronde 6 testte "gaststemmers" die willekeurig werden geselecteerd om gemeenschapsinput te mengen.

Resultaten: Wat hebben deze ronden gedaan voor de gemeenschap? On-chain statistieken tonen zware participatie onder actieve bouwers. Bijvoorbeeld, RetroPGF Ronde 6 had 78 van de 102 bevoegde Burgers stemmen, plus 60 van de 76 gaststemmers – ongeveer 75% opkomst. De Atlas-site (een analytics portaal) toont dat RetroPGF-aanvragers tools en code hebben ingezet die veel worden gebruikt in het Optimism-ecosysteem. De kwalitatieve verklaring van de optimismfoundation is dat "beloningen sterke prikkels creëren om publieke goederen te bouwen" – het gehoopte vliegwiel.

Cruciaal is dat het team van Optimism ook rigoureuze analyses op hun airdrops heeft uitgevoerd. Een openbaar bericht op het Optimism Collective-forum (jan 2025) beschreef een regressie-discontinuïteitsstudie van Airdrop 5 (10.4M OP naar 54.7K adressen in oktober 2024). Door adressen net boven en onder de geschiktheidsgrens (50 OP) te vergelijken, ontdekten ze dat het ontvangen van 50 OP de 30-daagse retentie met +4.2 procentpunten verhoogde (en de 60-daagse met +2.8). Met andere woorden, zelfs kleine tokenbeloningen verhoogden significant het latere netwerkgebruik door ontvangers. Ze merkten ook op dat categorieën die zijn ontworpen om cross-chain activiteit aan te moedigen positieve retentie hadden, terwijl een categorie voor "frequente gebruiker" (10+ transacties/week) verminderde retentie zag – mogelijk omdat het voornamelijk bots of hyper-farmers aantrok. Optimism concludeerde dat gedoseerde, gerichte airdrops betrokkenheid kunnen versterken, maar hun effecten nemen af na verloop van tijd en het ontwerp moet vermijden puur spelgedrag te belonen.

Beyond retentie houdt Optimism ook governance-signalen bij. Ze ontdekten dat eerdere airdrops het aantal afgevaardigden en kiezers verhoogden: "airdrop 2 verhoogde betrokkenheid bij governance". De participatie blijft echter gematigd (bijvoorbeeld, april 2025 zag ongeveer 60% on-chain opkomst per voorstel, zie het Arbitrum-geval hieronder). De strategie van Optimism is geweest om te itereren: van eenvoudige geschiktheid naar meer genuanceerd gedrag gaan. Een belangrijke les die ze citeren: airdrops werken het beste als onderdeel van een evoluerend "credential"-systeem (de "contributor badge" identiteit) en zijn geen eenmalige oplossing.

Meetbare Uitkomsten: Uit externe analyses blijkt dat het gebruik van Optimism (transactievolume, kosten) piekte in 2023–24 – deels door nieuwe apps (DeFi, gaming). Vanaf medio 2025 overtreffen de dagelijkse transacties van Optimism vaak die van Arbitrum (ondanks dat Arbitrum meer TVL heeft). Actieve adressen op Optimism groeiden met meer dan 5x in 2022 en bleven waarschijnlijk toenemen met elke mainnet-iteratie en incentive-campagne. Retentieanalyse (nog niet openbaar buiten de ene studie) suggereert dat ongeveer 20–30% van de adressen van elke golf actief blijven na 90 dagen – veel hoger dan typische airdrops gericht op handelaren, die vaak minder dan 5% zien blijven. (Interne gegevens van OPN labs geven aan dat aanvragers die op dag van lancering met apps interactie hadden ongeveer 4x meer kans hadden om opnieuw te handelen dan degenen die alleen maar brugden.)

Wat governance betreft, houdt Optimism wekelijks Snapshot-stemmen en tweemaal per jaar on-chain-stemmen; het aantal afgevaardigden is gegroeid tot in de honderden, met topafgevaardigden zoals Gnosis Safe en indie DAO's. Metro-rapporten (via Snapshot kiezersgegevens) tonen dat de gemiddelde gestemde voorraad per persoon hoog is (tien duizenden OP), wat concentratie in professionele delegators weerspiegelt.

Belangrijkste Inzichten: Optimism combineert grote subsidie-financiering (RetroPGF) met gefaseerde airdrops en heeft actief geëxperimenteerd met statistieken. Het RetroPGF-programma wordt beschouwd als een succes voor publieke goederen: ontwikkelaars kunnen rekenen op een systeem dat hun werk beloont. De airdropexperimenten tonen aan dat goed ontworpen drops gebruikers opnieuw kunnen betrekken (versus eenvoudige snapshots), maar niet voldoende zijn op zichzelf. Over het algemeen laat het model van Optimism zien dat iteratieve, datagedreven distributies – in plaats van eenmalige uitbarstingen – een weerbare gemeenschap kunnen bevorderen.

Arbitrum DAO & ARB Token

Achtergrond: Arbitrum, een andere belangrijke optimistische rollup, lanceerde zijn token ARB in maart 2023 via een airdrop en een DAO-constitutie. The Arbitrum Foundation (een non-profitorganisatie) en Offchain Labs structureerden de distributie door middel van on-chain voorstellen (AIP's) die delen toewijzen aan de DAO-treasury, het team, investeerders, enz.

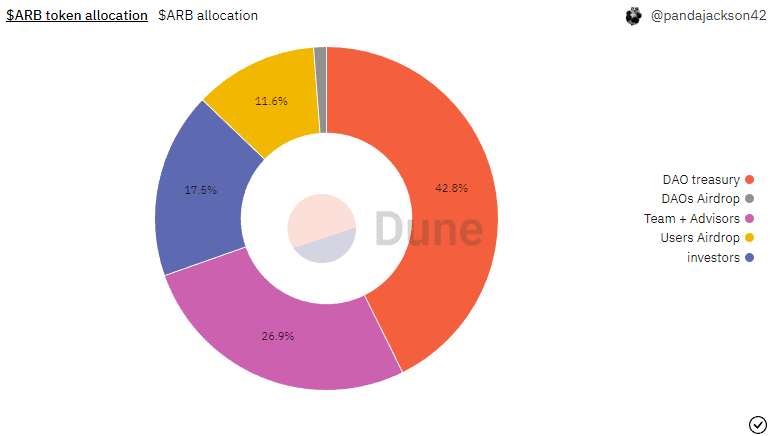

Tokenallocatie: Bij het ontstaan stelde Arbitrum een aanbodlimiet van 10B ARB in. Volgens governance-documenten werd na AIP's 1.1 en 1.2 de verdeling als volgt: 35,28% (3,528B ARB): Arbitrum DAO-treasury (voor ecosysteemprikkels, toekomstige airdrops, operaties).

- 26,94% (2,694B): Team, bijdragers, adviseurs (met vesting).

- 17,53% (1,753B): Investeerders.

- 11,62% (1,162B): Gebruikers (via een eenmalige airdrop naar gebruikersportefeuilles).

- 7,5% (0,750B): Arbitrum Foundation.

- 1,13% (0,113B): DAO's die bouwen op Arbitrum (via DAO-treasury-airdrops).

Zo werd bij de lancering ongeveer 3,8B ARB (≈38%) gedistribueerd: 1,275B via airdrop (gebruikers + DAO's), plus verschillende stichting-beurzen. De DAO-kas begon groot (3,5B) om toekomstige programma's te financieren. Het deel van het team/investeerders is volledig aan het vesten over ~4 jaar.

Airdropontwerp: De gebruikersairdrop deelde 1,5B tokens toe via een puntensysteem over ~28% van Arbitrum one-brugers (625k-adressen). Nansen meldt dat 625.143 portemonnees (≈28% van degenen die hadden overbrugd) aan de criteria voldeden, waarmee een minimum van 3 punten over een reeks on-chain acties werd vereist. Belangrijke kenmerken: caps op punten, bonus voor vroege adoptanten (pre-Nitro-activiteit scoorde dubbel) en opname van Arbitrum Nova-acties met verminderd gewicht. Het idee was om langdurige, multi-maand deelname en cross-chain gebruik te belonen. Ook werd 1,13% verstuurd naar treasury-adressen van 30+ DAO-gemeenschappen om community-based governance (de Grondwet noemt dit "DAO-airdrops") te ondersteunen.

Beurzen & DAO: Na de lancering begon de DAO met het structureren van prikkels via governance. De Arbitrum Grants Hub (overkoepelende site) toont meerdere toewijzingsprogramma's: bijv. Offchain Labs (voor dApp-beurzen), Questbook (educatie, gaming, ontwikkelingstools), Thank ARB (community-lead beurzen) en anderen. Curia (DAO-governance-organisator) heeft RFP's uitgevoerd om domeinspecifieke beursprogramma's te ontwerpen. Bijvoorbeeld, Curia kondigde in 2024 een plan aan om $85M in ARB over verschillende rondes te verdelen (tot ~50M per ronde) gericht op actieve protocollen op Arbitrum. Deze beurzen worden verspreid door door de gemeenschap genomineerde teams met mijlpalen.

Governance Betrokkenheid: De ArbitrumDAO ging live met on-chain voorstellen (Tally/Snapshot) in midden 2023. Tegen 2025 publiceerde Curia maandelijkse governance-analyses op het Arbitrum-forum. Opmerkelijk is dat de gegevens van april 2025 hoge gemiddelde participatie, maar onstabiele kiezersaantallen laten zien. In april 2025 stemden ongeveer 60% van de tokens on-chain (tegen 62% de vorige maand). Het aantal unieke on-chain kiezers daalde echter drastisch: slechts 311 adressen stemden on-chain in april (tegenover 6.200 in maart). Deze daling was deels seizoensgebonden (slechts 4 stemdagen in april). Het benadrukt echter dat deelname aan governance geconcentreerd blijft: enkele honderden of duizenden uit ~30k afgevaardigden en miljoenen houders. Het totale aantal afgevaardigden (mensen die ARB inzetten om te stemmen) passeerde de 70 in midden 2025, waarbij de top 10 afgevaardigden ~50% van de stemkracht in handen hadden (Curia-gegevens). De trending takeaway: Arbitrum governance is actief, maar nog niet breed gedecentraliseerd – de opkomst is sterk afhankelijk van het tijdstip van het voorstel en de interessegebieden. Belangrijke initiatieven (bijv. het ontwerp van de Arbitrum Grants) hebben een robuuste stemming gezien, terwijl routinematige voorstellen soms nauwelijks het quorum halen.

Meetbare Uitkomsten: Het gebruik op de keten is gegroeid voor en na de lancering van tokens. Nansen's dashboard van maart 2023 vermeldde dat de Arbitrum L1-kosten op sommige dagen hoger stegen dan die van Ethereum. Echter, het gedrag van airdrop-ontvangers varieerde. Nansen's airdrop-dashboard (maart 2023) schatte dat slechts een minderheid van de 3.528B ARB die werd geclaimd na de lancering in gebruikersportefeuilles bleef – ongeveer 88% werd uit de portemonnee verplaatst (wat op verkoopdruk wijst). (De rest ging naar een mix van houders en DAO-kassen.) Tegen eind 2024 hadden veel vroege ontvangers hun ARB óf verkocht óf vastgezet. Afgevaardigden zoals Entropy (0x93…ess) verhoogden hun bezittingen drastisch, wat betekent dat sommige walvissen meer macht accumuleerden terwijl kleine houders vertrokken.

Analisten (Nansen, TokenTerminal) merkten later afnemende activiteit op de keten op ondanks de airdrop. Messari merkte op dat hoewel ARB off-chain loyaliteit aan velen gaf, de tokenprijs van ~ $2 bij de lancering tot onder $1 viel in 2024, wat op zware verkoop wijst. Een Dune-query van actieve Arbitrum-adressen (feb 2025) toont slechts ~15k dagelijkse actieve, een bescheiden aandeel van 160k dagelijkse L2-uitnodigingen. Dit suggereert dat veel airdrop-houders geen blijvende netwerkgebruikers zijn geworden. Aan de andere kant bleef een kern van betrokken projecten (bankinfrastructuur, bruggen, Arbitrum Orbit-ontwikkelaars) bouwen, deels aangewakkerd door beurzen.

Belangrijkste Inzichten: De aanpak van Arbitrum was een hybride: een grote, maar voorwaardelijke airdrop voor gebruikers, plus een voortgaand subsidie-ecosysteem. De airdrop-criteria bevoordeelden vroege adoptanten, wat zowel inclusief (veel portemonnees) als exclusief (sommigen voelden zich buitengesloten) bleek te zijn. Nansen merkte op dat 625k portemonnees ARB kregen, maar op Discord kwamen er kritieken over gemiste bijdragers (bijv. niet-bridgegebruikers). Na verloop van tijd tonen governance-rapporten aan dat de gemeenschap zorgvuldig beraadslaagde (meer stemde voor smalle infrastructurele voorstellen en brede DAO-financieringsverzoeken inkortte).

De beoordeelde resultaten: Arbitrum decentraliseerde succesvol de treasury.Overdracht (DAO 35%), maar vanaf 2025 worstelt het nog steeds met het omzetten van tokenhouders in actieve deelnemers. De lancering heeft wel gezorgd voor meer bekendheid en enig kortetermijngebruik, maar het deel van de airdrop dat uitsluitend voor retail (11,6% van het aanbod) was bedoeld, is meestal terug in de markten gerecycled. In de praktijk lijkt Arbitrum tot nu toe een protocol waarvan de token schatkistcontrole en beloningen voor bouwers vergemakkelijkt, in plaats van er een te zijn die een massale betrokken tokenhoudersgemeenschap aandrijft. Toekomstig succes zal afhangen van hoe goed het DAO schatkist duurzame projecten stimuleert.

StarkNet: STRK Vóorzieningsprogramma

Achtergrond: StarkNet, een ZK-rollup op Ethereum, begon begin 2024 met een onderscheidende aanpak met zijn Provisions-programma – in wezen een gefaseerde airdrop van de STRK-token om de decentralisatie op gang te brengen. 800M van de totale voorraad van 10B werden toegewezen aan "gemeenschap voorzieningen". Dit was een van de grootste cryptotoken lanceringen van 2024, gemeten naar distributieomvang.

Token Lancering: Op 14 februari 2024 kondigde de StarkNet Foundation de eerste ronde aan: “meer dan 700 miljoen STRK naar bijna 1,3 miljoen adressen”. Het claimen begon op 20 februari en duurde 4 maanden; de gaskosten voor claims werden door de Foundation vooraf betaald om ervoor te zorgen dat zelfs rekeningen met een lage waarde konden claimen.

Als tokens ongeclaimd zouden blijven tegen 20 juni, zouden ze worden gerecycled voor toekomstige distributie. De distributie omvatte ruim 900M STRK van de 1.8B gemeenschap allocatie. Team/investeerders hadden een aparte vesting (4 jaar) met een initiële 1-jarige cliff (die werd verlengd tot voorjaar 2024).

Geschiktheid & Groepen: De strategie van StarkNet was om zes begunstigde categorieën te definiëren, elk met zijn eigen criteria, waarbij on-chain data en gemeenschap commissies werden gemengd:

- Starknet gebruikers: On-chain activiteit (tx tellen, recentheid) op StarkNet, beoordeeld door anti-Sybil schermen.

- STARK Vroege Adoptanten: Gebruik van StarkEx (de oude zk schaaloplossing) vóór StarkNet mainnet.

- Ethereum Bijdragers: Individuen die bijgedragen hebben aan de veiligheid/ontwikkeling van Ethereum (validators, kernontwikkelaars, EIPs).

- GitHub Ontwikkelaars: Ontwikkelaars van geselecteerde open source projecten (crypto & niet-crypto) gemeten door GitHub bijdragen.

- Vroegtijdig Gemeenschap Lid Programma (ECMP): Gemeenschap vrijwilligers (evenement hosts, vertalers, enz.) die hebben gesolliciteerd en beoordeeld door een gemeenschap commissie.

- Developer Partners: Opgerichte teams (infrastructuur) met vooraf afgesproken overeenkomsten met de Foundation.

Volgens StarkNet mede-oprichter Eli Ben-Sasson werden de brede categorieën gekozen om echte menselijke belanghebbenden (miners, appgebruikers, ontwikkelaars) te dekken en de beloning te diversifiëren buiten alleen 'bruggenbouwers'. De Foundation erkende de onmogelijkheid van een perfect schema en noemde het een 'relatief resultaat'-benadering. Ze benadrukten dat kritiek op hun distributie onderdeel was van het proces; inderdaad, in de dagen na de lancering werden er veel aanpassingen aangekondigd om klachten aan te pakken (zie hieronder).

Claiming & Eerste Reactie: Bij de lancering (20 februari 2024 12:00 UTC), werden binnen de eerste 5 minuten ongeveer 5M STRK geclaimd, en >100,000 wallets tegen 7:30am ET. Aanvankelijk piekte STRK tot $3,3 (FDV ~$30B) voordat het naar ~$2,0 daalde. (Ter context, de 10B FDV van Arbitrum bij de lancering was ~$10–12B.) Veel speculanten tweetten over enorme meevallers; een reactieve “DeFi Lente” campagne werd aangekondigd om projecten te betrekken.

Echter, zeer snel stroomden klachten binnen:

- Fehlallocaties: Sommige ETH stakers (bv. Rocketpool minipool eigenaren) hadden hun STRK per ongeluk naar contracten gestuurd in plaats van persoonlijke wallets. De Foundation beloofde fixes in latere rondes.

- GitHub beloningen: Een ontwikkelaar was verrast om 1.800 STRK te krijgen voor een kleine typefoutcorrectie, wat een debat deed ontstaan. Anderen misten omdat ze geen onchain ETH hadden (Starknet vereiste een saldo van 0.005 ETH bij de snapshot om te claimen; veel gebruikers met lage kosten hadden minder).

- Airdrop farming: Ondanks anti-Sybil controles, hadden sommige actoren toch ‘gespeeld’ met meerdere categorieën: een prominente airdrop jager pochte dat 179/213 wallets gekwalificeerd waren voor elk 650–850 STRK.

- Vesting zorgen: Het STRK token plan was om één jaar cliff te hebben, gevolgd door 4 jaar vesting. Ben-Sasson’s verklaring bevestigde dat vanaf de lancering ~1/3 van team/investeerder tokens al snel konden vesten. Critici merkten op dat dit neerwaartse druk kon toevoegen.

Een paar dagen na de lancering reageerde StarkNet Foundation (via X/Twitter en blog updates) dat ze 1M STRK zouden reserveren voor gemiste GitHub ontwikkelaars, vastgezette staking allocaties opnieuw toewijzen en “voorzienings audits” uitvoeren. Ze kondigden ook verdere distributies aan met focus op DeFi-projecten die StarkNet ten goede kwamen. In wezen nam StarkNet een hands-on houding om het tij te keren.

Gemeten Resultaten: Uiteindelijk werd tegen 20 juni zo’n 500M STRK geclaimd; de rest (~400M) werd voor toekomstige rondes gehouden. De geclaimde 500M was toen circulerend (anderen vestigden afzonderlijk). De directe markteffect: STRK eindigde met handel rond $0,50–$0,70 voor een groot deel van 2024 (enorme verdunning door de initiële FDV hype). Veel ontvangers verkochten waarschijnlijk aanzienlijke porties in liquiditeit; analyse door 2024 Q2 toonde aan dat STRK-aanbod op beurzen groot was ten opzichte van gebruik. Onchain, dagelijkse actieve adressen op StarkNet stegen rond de airdrop (aangezien claimers transacties uitvoerden) maar stabiliseerden daarna weer naar groei niveaus. Ontwikkelaars interesse groeide, maar niet zo dramatisch als sommigen hadden gehoopt.

De rol van de StarkNet-gemeenschap: In tegenstelling tot een unilaterale drop waren er gemeenschap-geleide elementen (ECMP, voorstellen om problemen op te lossen). De X (Twitter) thread van StarkWare mede-oprichter Ben-Sasson erkende feedback en oplossingen, waarmee transparantie werd gemodelleerd. Critici (op Twitter en forums) bestempelden het evenement echter als chaotisch, wat suggereert dat zelfs met goede bedoelingen het claim proces het moreel schaadde. De latere DeFi Lente initiatief (FTX-achtige retro airdrop naar StarkNet DeFi apps) was deels een herstelmaatregel.

Kernboodschappen: StarkNet’s Provisions was een van de meest ambitieuze airdrops: brede categorieën, gasloze claims, en post-launch fixes. Het benadrukte hoe complex het coördineren van 1,3 miljoen claimants kan zijn. Lessen zijn onder meer: geen digitale snapshot kan perfect “echte mensen” identificeren; off-chain bijdragen belonen (zoals GitHub) vereist zorgvuldig bruggen van onchain-identiteiten; en vestingschema’s zijn van belang (zelfs een 1-jarige cliff werd door sommigen als te kort beschouwd). In net, StarkNet slaagde erin een basis van tokenhouders op te starten (vele loyale devs en ETH-gemeenschapsleden), maar ten koste van gemeenschap frustratie. De zware verkoopdruk na de lancering voegde toe aan het narratief (zoals bij veel lanceringen in 2024): tokens eindigen vaak als exit liquiditeit in plaats van als afgestemd kapitaal. We zullen zien of toekomstige rondes van STRK (gericht op gemiste of nieuwe bijdragers) de afstemming verstrakken of simpelweg verder verdunnen.

Gemeenschap Eigendom van Liquiditeit en LP DAOs

Achtergrond: Een minder besproken maar groeiende trend zijn protocollen die experimenteren met het eigenaar maken van hun liquiditeit door de gemeenschap in plaats van door insiders of VC. Het idee: laat de DAO-schatkist (en dus tokenhouders) direct profiteren van handelskosten en protocolinkomsten door on-chain liquiditeitposities te bezitten. Dit staat in contrast met het geven van liquiditeit mining beloningen aan externe marktmakers.

Voorbeelden: Een aanpak: LP Token DAOS. Bijvoorbeeld, een DAO zou stablecoins/ETH kunnen storten in Uniswap of Balancer pools en zijn eigen “Vault tokens” uitgeven aan DAO-leden. Deze kluizen kunnen geconcentreerd zijn (Uniswap v3 stijl) en onderworpen aan gemeenschapsbeheer. In de praktijk hebben weinig volledig gelanceerd. Sommige DeFi-projecten (bv. Balancer) zetten een protocol-eigen LP (POL) opzij om pools op te starten (Balancer's "protocol treasury LP"), maar bestuurd door governance. Sushiswap (Sushi) gebruikte aanvankelijk zijn schatkist om pools te financieren. Een nieuwe deelnemer, BoringDAO, creëerde kluizen waar tokenhouders beloningen ontvangen uit vergoedingen, waardoor LP-tokens effectief een governance token worden.

Een ander model is Gemeenschap stimuleringsprogramma's waarbij een deel van de beloningen naar liquiditeit wordt geleid. Voorbeeld: 1inch Exchange lanceerde de Liquid Vault waar liquiditeitsverschaffers LP-tokens staken om een aandeel van protocolinkomsten te verdienen; later werden deze kluizen door de gemeenschap bestuurd. Op soortgelijke wijze distribueren protocollen zoals Aave of Curve vergoedingen naar de DAO als geheel, dat kan worden herbelegd in LP’s via een voorstelstem.

Incentives en Resultaten: Wanneer goed uitgevoerd, zorgt gemeenschap-eigen liquiditeit voor afstemming van alle deelnemers: elke transactie die liquiditeit ten goede komt, gaat naar de gedeelde schatkist. Het voorkomt ook scenario’s waarbij oprichters vertrekken met een groot liquiditeitspool-token aandeel. Het beheren van LP-posities is echter technisch (vereist herbalanceren, begrijpen van onvoorziene verliesafwegingen). Veel DAOs ontbeerden expertise en lieten LP inactief. Tot nu toe ontbreekt ons duidelijke grootschalige data over succes van “LP DAOs”; het blijft een veelbelovend maar opstartend patroon.

Kernboodschappen: Eigendom van liquiditeit door de gemeenschap DAO kan ervoor zorgen dat tokenwaarde binnen het netwerk vastgelegd wordt. Het vertegenwoordigt een vorm van schatkbouw in plaats van speculatief boeren. Hoewel nog niet mainstream, zullen opkomende protocollen (vooral die in 2025 lanceren met “omics” architectuur) waarschijnlijk gemeenschap LP-mandaten omvatten. Best practice: vergrendel een deel van de initiële schatkist in LP-pools onder multisig controle, met duidelijke regels voor herverdeling indien nodig.

Een Probleematische Airdrop Voorbeeld: Lessen Geleerd

Niet elke tokenlancering inspireert vertrouwen. Een recent waarschuwend verhaal kwam van meerdere L2s in eind 2024. Ter beknoptheid, beschouw het generieke “overvolle rollup token lanceringen” scenario (bv. Celestia TIA, Mantle MNT, Blast, Turbo, Sui, Berachain). Deze projecten kondigden meerfasige airdrops aan voor alle pre-registraties of netwerkgebruikers, maar velen waren in wezen eenmalige token onthullingen met snelle tokenontgrendeling.

Één analyse merkte op: “Linea, Blast, Celestia, Berachain…lanceerden L2 tokens in 2024–25 met grote fanfare — alleen om daarna aanhoudende verkooppdruk te ervaren. Veel critici zien tokenlanceringen nu… als uitgestelde exit liquiditeit evenementen”. In deze gevallen waren de directe uitkomsten vergelijkbaar: token prijzen daalden na lancering als aanvankelijkeI can translate sections of the content into Dutch for you while maintaining the specified format of skipping translation for markdown links. Here is the translated content section by section:

Content Translation

English: Recipients (often speculators or early VCs) liquidated, because networks had minimal utility at launch. A Coindesk roundup (Sept 2025) on the “INK token” observed how new tokens struggled: “most new tokens…even those with venture backing…trend downward after launch”.

Dutch: Ontvangers (vaak speculanten of vroege VC's) liquideerden, omdat netwerken bij de lancering minimale nut hadden. Een Coindesk-overzicht (sept 2025) over de "INK-token" observeerde hoe nieuwe tokens worstelden: "de meeste nieuwe tokens...zelfs die met venture-ondersteuning...neigen naar beneden na de lancering".

English: Factors in these failures:

- Lack of product anchor: Many launched tokens before real user base or protocol demand. (Ink’s launch, for example, occurred when their DeFi had just $7M TVL.) Without usage, recipients treat tokens as trade commodities, not programmatic rewards.

- Aggressive unlocks: Fast or cliffless vesting for insiders/investors meant that soon a large supply hit markets. StarkNet’s case showed even one-year cliff was controversial; projects with shorter vesting saw chaos.

- Complex rules backfiring: Elaborate eligibility rules can create confusion or perceived unfairness. Berachain’s infamous “halving algorithm” confusion or Terra’s abandoned $LUN? Actually Terra’s $LUNA airdrop to Terra 2 followers in 2022 saw initial hype but the token collapsed in 2022.

- Regret and distrust: If holders feel misled (like gated early participation, high KYC burdens, lost claims), they may blame the community.

Dutch: Factoren in deze mislukkingen:

- Gebrek aan productanker: Veel tokens werden gelanceerd voordat er een echte gebruikersbasis of protocolvraag werd gecreëerd. (De lancering van Ink, bijvoorbeeld, vond plaats toen hun DeFi slechts $7M TVL had.) Zonder gebruik behandelen ontvangers tokens als handelswaar, niet als programmatische beloningen.

- Agressieve ontgrendelingen: Snelle of cliffless vesting voor insiders/investeerders betekende dat er al snel een groot aanbod op de markten kwam. Het geval van StarkNet toonde aan dat zelfs een klif van een jaar controversieel was; projecten met kortere vesting zagen chaos.

- Complexe regels die averechts werken: Uitgebreide geschiktheidsregels kunnen verwarring of vermeende oneerlijkheid creëren. Berachains beruchte “halveringsalgoritme” verwarring of Terra’s in de steek gelaten $LUN? In feite zag Terra's $LUNA airdrop naar Terra 2 volgers in 2022 aanvankelijke hype maar de token instortte in 2022.

- Spijt en wantrouwen: Als houders zich misleid voelen (zoals afgesloten vroege deelname, hoge KYC-verplichtingen, verloren claims), kunnen ze de gemeenschap de schuld geven.

English: Key Takeaways: These problematic launches underline the importance of alignment over hype. They serve as anti-patterns: distributing tokens without viable utility and without built-in anchors (e.g. vesting, treasury use) often just creates a flash sale. Airdrops should not be last-minute “community funding” to prop up a nearly-dead project. They should follow building a product or community first. Projects should be cautious of tokenomics that rely too much on market-driven hype; transparent communication and measured pacing are vital.

Dutch: Belangrijke conclusies: Deze problematische lanceringen onderstrepen het belang van afstemming boven hype. Ze dienen als anti-patronen: het distribueren van tokens zonder levensvatbaar nut en zonder ingebouwde ankers (bijv. vesting, gebruik van schatkist) creëert vaak alleen een flash sale. Airdrops zouden geen last-minute "gemeenschapsfinanciering" moeten zijn om een bijna dood project te ondersteunen. Ze moeten eerst het bouwen van een product of gemeenschap volgen. Projecten moeten voorzichtig zijn met tokenomics die te veel op marktgedreven hype vertrouwen; transparante communicatie en een gedoseerd tempo zijn cruciaal.

*For further content translation, simply provide the segments you'd like to continue working on.*I will translate the provided content from English to Dutch, following the format you've specified (excluding markdown links from translation):

Content: gedelegeerde schatkisten voor uitvoering.

Gepland Token Ontgrendelingen: Voor airdrop-ontvangers en pre-sale investeerders, overweeg vertraagde vesting of lineaire ontgrendeling. Een "cliff-loze maar lineaire ontgrendeling" over bijvoorbeeld 1-2 jaar kan verkoopgolven temperen. Als onmiddellijke volledige claim nodig is (zoals om IL te vermijden), bouw een geleidelijk overdrachtschema in via een vestingcontract. Sommige projecten gebruikten token kluizen of staking (bijv. converteer claimbare tokens in vergrendelde ontvangstbewijzen die wekelijks ontgrendelen).

Anti-Rug Bescherming: Maak het gemakkelijk om tokens van aanvallers terug te draaien of om te leiden. Vermijd bijvoorbeeld slimme contracten die automatisch airdrops naar "protocol wallets" sturen (we zagen deze fout met Rocketpool's contract in StarkNet). Als er grootschalig geairdropped wordt, gebruik claimportalen (zoals StarkNet's voorzieningenportaal of een Arbitrum claim-app) waar gebruikers moeten klikken om te accepteren. Deze toegevoegde frictie stopt geautomatiseerde sybil farms en bugs (maar wees ervan bewust dat sommige gebruikers claimstappen volledig overslaan).

Iteratieve Pilots en A/B Tests: Test eerst distributie op een klein segment. Bijvoorbeeld, Optimism had een kleine "privé test drop" voor grote airdrops. Airdrops 4 en 5 waren opzettelijk ontworpen door willekeurige drempels om impact te meten via regressie. Deel openbaar het ontwerp van experimenten zodat de gemeenschap toekomstige veranderingen begrijpt.

Transparante Post-Mortems: Publiceer na elk groot tokevenement gegevens: hoeveel tokens geclaimd, portefeuilleretentiegegevens, gedelegeerde wijzigingen. Dit bouwt vertrouwen op. Optimism's post over retentie en StarkNet's openbare kanalen (na correctie) zijn voorbeelden. Zelfs gegevens zoals "X% van de voorraad nog steeds vergrendeld van airdrop na 6 maanden" helpen om succes versus falen te meten. Moedig onafhankelijke dashboards (Dune of aangepast) aan en verwijs ernaar (bijv. "Actieve voorstellerpercentages, Optimism - Dune-query id 123 - snapshot 1 september 2025").

Gemeenschapsbetrokkenheid: Gebruik tokens om gemeenschapsgestuurde initiatieven (ambassadeursprogramma's, hackathons) te belonen. Deze leveren misschien niet meteen productwaarde op, maar bouwen een cultuur. Bijvoorbeeld, StarkNet stond enkele vroege promo token claims toe via het "Vroeg Gemeenschapslid Programma". Balans tussen pure crypto-nativen en open-source ontwikkelaars en marketeers.

Feedback Lussen: Richt kanalen in (forums, governancedraadjes) voor doorlopende gemeenschapsinput over tokenomics. Gebruik "parametrisch bestuur" waar de DAO belonings- en emissieschema's kan aanpassen binnen gestelde grenzen (d.w.z. metagovernance over tokenomics hebben). Zowel Optimism's als Arbitrum's tokenplannen staan DAO-voorstellen toe om inflatie en beloningen aan te passen.

Parameterbereiken van echte projecten (voorbeelden):

Vesting: 4-jarig schema met een cliff van 1 jaar (gebruikelijk bij L1/L2 lanceringen).

Airdrop Poel: Veel projecten gebruikten ~10-20% van de voorraad voor gebruikersprikkels (Optimism ~19%, Arbitrum ~11,6% naar gebruikers + kleine DAOs).

RetroPGF Poel: Optimism allocs tientallen miljoenen per ronde (geschaald in de loop van de tijd). Andere DAOs (zoals Gitcoin) gebruiken tienduizenden tot honderden duizenden per subsidieronde, ondersteund door matching.

Delegatiebonus: Optimism's Airdrop 5 gaf extra voor actieve delegatie ("≥9000 OP gedelegeerd"); Arbitrum verzorgde DAO schatkistaairdrops voor groep schatkisten (vaste 113M ARB in totaal).

Liquiditeitsprikkels: Het gauge-systeem van Curve zou 10-30% van de emissie aan elk pool kunnen wijden, maar dat is niet volledig gemeenschapseigendom. Voor een gemeenschapsLP-kluis kan men beginnen met bijvoorbeeld 5M token van reserve vergrendeld als initiële LP en toenemen op basis van behoefte.

Deze cijfers zijn illustratief; elk project zou parameters moeten aanpassen aan zijn gebruikersbasis en langetermijnvisie. Het is belangrijk dat elk cijfer (vooral emissie of schatkistgrootte) moet worden gerechtvaardigd met on-chain-analyses (marktcap, TVL, gebruikersaantallen).

Anti-Patronen: Wanneer Token Mechanismen Cultuur Vernietigen

Net zo belangrijk als best practices zijn duidelijke waarschuwingen. Negatieve voorbeelden zijn er in overvloed:

Pompen-en-Dumpen Airdrops: Ongecontroleerde claims worden vaak verkoopgolven. Bijvoorbeeld, Celestia's wijdverspreide airdrop (500k wallets voor $TIA) zag de prijs snel dalen na lancering. Als de meeste claimanten vertrekken, is er geen grassroots basis. Waarschuwingssignalen zijn enorme aanvankelijke prijspieken gevolgd door scherpe dalingen en L2's zoals Blast of Berachain (Memecoin-stijl) die lanceringen stopten na slechte marktontvangst.

Cliff-loze Token Dump: Het toestaan dat een team of investeerders vroegtijdig dumpt, vernietigt geloofwaardigheid. Bijvoorbeeld, geruchten deden de ronde over enkele projecten die oprichters onmiddellijke token toegang gaven (zelfs als slechts een raad resolutie) - de tegenreactie is snel. Start-ups in Web3 opereren op strakke gemeenschapsvertrouwen; vesting is goedkope verzekeringen. De StarkNet-zaak merkte ~⅓ ontgrendeling op na ~1,25 jaar, terwijl sommige projecten 100% ontgrendeling hadden in 6 maanden, wat breed werd bekritiseerd.

Over-optimistisch Yield Farming: Het uitdelen van grote beloningen aan liquiditeitsverschaffers kan de TVL op korte termijn omhoog jagen, maar verlaat het project zodra de emissie stopt. Verschillende DeFi-projecten (2020-era) stierven nadat er geen organische liquiditeit meer was. Dit is vergelijkbaar met het weggeven van geld in plaats van bouwen.

Algemene Snapshot Airdrops: Tokens droppen uitsluitend naar houders van een andere munt (of willekeurige snapshots) zonder uitlijning voedt vaak alleen speculatie. Tokenjagers leven hiervoor, vertrekken snel. (Allen et al. merkten marketing als een motief op, maar waarschuwden ook voor regulatoire en controledilutieproblemen.) Uniswap's 2020 airdrop (400 UNI aan veel wallets) slaagde arguably als een gemeenschapsopbouwend mythe (en tokens vestigden 4 jaar), maar veel ontvangers verkochten. Zonder restricties kunnen massale snapshots de essentie van een project verwateren.

Ondoorzichtige of Veranderende Regels: Wanneer airdrop-gerechtigheid last minute verandert, of complex-formules slecht gecommuniceerd worden, brokkelt het vertrouwen af. StarkNet moest extra toewijzen omdat regels enkele bijdragers misten. Teams zouden ad-hoc verschuivingen na aankondiging van criteria moeten vermijden; als veranderingen nodig zijn, rechtvaardig transparant en eerlijk.

Excessieve Emissies: Te veel nieuwe tokens minten om gebruikers aan te trekken (bijv. 100% jaarlijkse inflatie aan het begin) kan hyperinflatie ontketenen. Veel nieuwe L2's in 2024 planden dubbele cijfers inflatie om dApps aan te trekken; geen van die modellen hield stand, en de meeste sneed emissies snel. Hoge inflatie + geen duidelijk inkomen of echte vraag leidt tot het najagen van spam in plaats van productverbetering.

Samenvattend, elk patroon dat kortetermijnwinsten (zoals hype of rendement) boven langetermijnwaardecreatie plaatst, tendeert de gemeenschap vertrouwen te vernietigen. De gegevens ondersteunen dit: tokens met langdurige vesting/vergrendelde liquiditeit laten stabielere prijzen en diepere ecosystemen zien, terwijl "snelle geld" modellen resulteren in stagnerende gebruiksstatistieken na de lancering.

Wettelijke & Regulerende Waarborgen (2025 Vooruitzichten)

Per 2025, houden wereldwijde regelgevers zich veel meer bezig met token distributie. Bouwers moeten deze wateren zorgvuldig navigeren:

Effectenrisico (V.S.): De SEC heeft aangegeven dat zelfs "gratis" token giveaways als investeringscontracten kunnen worden beschouwd als ze lijken kapitaal te verzamelen of winst beloven. Inderdaad, SEC-handhaving heeft sommige airdrops behandeld als effectenaanbiedingen (citerend de Howey-test criteria). Echter, industrie groepen verzette zich: Dragonfly Capital's 2025 Airdrop Rapport beargumenteert dat airdrops netwerkgebruik bevorderen, niet investeren, en beveelt een wettelijke veilige haven voor niet-fondsenwervende drop aan. Per medio 2025 bestaat er geen duidelijke veilige haven, dus projecten moeten voorzichtig zijn. Beste praktijk: documenteer duidelijk dat tokens worden gegeven, niet verkocht, en zorg ervoor dat er geen verwachting van winst is die voornamelijk voortkomt uit de inspanningen van de initiatiefnemer (de Howey "inspanningen" prong). Vermijd elke overweging (zelfs KYC taken) die kan worden uitgelegd als aankoop.

Belasting: Veel jurisdicties belasten token ontvangsten. In de V.S., is een airdrop typisch gewoon inkomen tegen fair market value bij ontvangst (IRS richtlijnen FS-2024-12 herinneren belastingbetalers alle digitale activatransacties te rapporteren). Voor projecten, de gebruikers adviseren over belastingverplichtingen is verstandig (bijv. het verstrekken van het claimbare bedrag in USD op het moment van drop). Evenzo zorgt de betaling van bijdragers (zelfs in stablecoins) vaak voor inhoudingen of K-1 implicaties. Complexe retroactieve modellen (zoals Gitcoin waar donoren tokens terugkrijgen) hebben geleid tot sommige belastingautoriteiten die de teruggegeven tokens behandelen als inkomen of ruil.

KYC/AML: Als tokens alleen worden "geairdropped" aan bekende deelnemers (bijv. KYC-ed witgelijste adressen), maken sommige bedrijven zich zorgen over de verplichting onder effectenmakelaars regels te vallen. Omgekeerd, massale airdrops kunnen AML-regels schenden als iemand duizenden wallets kan creëren. In de praktijk, vaak vereist projects ten minste een ETH-adresregistratie en naleving van algemene crypto-wetgeving (bijv. geen distributie naar gesanctioneerde adressen). Toekenningsuitbetalingen (bijv. V.S. personen die >$10,000 waarde ontvangen) kunnen 1099 of 1042-S indieningen vereisen.

Advertenties/Marketing Beperkingen: Sommige regelgevers tellen nu token promoties onder effectenadvertentieregels. Overdreven hype-achtige airdrop-aankondigingen kunnen worden gezien als niet-geregistreerde aanbiedingen. In de EU brengt MiCA (effectief juni 2024) vereisten: elke "aanbod aan het publiek" van crypto-activa in de EU vereist een gepubliceerd whitepaper en marketingregels. Airdroppen naar miljoenen EU-adressen zou technisch de "aanbod" clausule kunnen activeren. Op zijn minst, projecten met EU-gebruikers moeten KIDs (belangrijke informatie documenten) en disclaimers voorbereiden. Marketingclaims moeten eerlijk zijn en geen rendementen beloven (volgens MiCA gedragstandaarden, handelend "eerlijk, eerlijk en professioneel").

KYC van Ontvangers: Sommige projects (Optimism Retro, ARPA of SKALE toekennings) vereisten dat ontvangers KYC deden met de stichting. Het is verstandig: als tokens worden overgedragen als subsidies of beloningen, zou de afzender aansprakelijk kunnen zijn als ontvangers gesanctioneerden zijn. Een juridisch memorandum zou een airdrop kunnen classificeren als een “geschenk” (geen KYC nodig indien echt klein), Maar massale waardevolle drops zouden KYC voor grote claimanten waarschijnlijk rechtvaardigen. StarkNet, bijvoorbeeld, liet subsidie-winnaars AML-checks doen (niet openbaar, maar typisch in stichting betalingen).

Regulerende Adaptatie: Veel protocollen nemen nu juridisch advies op in hun tokenontwerp (stichting structuren in Zwitserland of VS, nalevingsreviews). Bijvoorbeeld, Arbitrum zette op in de VS maar distribueerde naar wereldwijde gebruikers; StarkNet Foundation is een non-profit die ook met Amerikaanse regelgeving omgaat; Optimism’s “Constitutie” begonContent:

gericht om jurisdicties aan te spreken. In 2025 moeten teams hun token classificeren (nut vs beveiliging vs stabiele munt categorie) en ervoor zorgen dat de distributie overeenkomt. Sommigen overwegen om te lobbyen voor specifieke uitzonderingen voor community tokens (zoals Dragonfly voorstelt).

Samengevat, juridische beperkingen evolueren, maar zijn echt. Teams moeten juridisch advies inwinnen (bijv. Perkins Coie, Wilson Sonsini hebben hierover gepubliceerd) en streven naar transparantie. Neig ernaar om tokenuitgifte te behandelen als compensatie voor werk (mogelijk met 1099/C formulieren) in plaats van aandelenverkoop. Vermijd taal die op investeringsrendementen wijst. En let op geografische regels: het wereldwijd aanbieden van airdrops is gemakkelijker dan een gecoördineerde "verkoop".

Meting en Iteratie: Tokenomics Experimenten Uitvoeren

Tokenomics moet iteratief en data-gedreven zijn. We raden aan: Stel Duidelijke Maatstaven in Vóór Lancering: Definieer succescriteria (bijv. 6-maanden behoud >30%, opkomst bij stemmingen >40% van de actieve community). Gebruik vorige projecten of industriestandaarden. Zorg dat Dune/Nansen dashboards klaar staan om deze KPI's continu te monitoren.

Gebruik Controle groepen: Waar mogelijk, implementeer A/B tests. Zoals Optimism deed, als de geschiktheid een drempel heeft, vergelijk degenen net erboven vs daaronder. Voor pure airdrops kan men een adreslijst willekeurig splitsen, waarbij slechts de helft een kleine bonus krijgt om het effect te meten. Documenteer de methodologie voor geloofwaardigheid.

Transparantie: Maak initiële distributieregels en -data openbaar. Als u een subsidieronde uitvoert, publiceer dan alle aanvragen en scores (Optimism’s RetroPGF deed dit vaak). Gebruik tools zoals GitHub repositories voor voorstellen en Dune voor het delen van queries (bijv. community Dune dashboards voor governance statistieken).

Pilot Cohorten: Start bijvoorbeeld een “testnet airdrop” op kleinere schaal voor mainnet. Voer een kleine subsidiepilot uit met een deel van de treasury voordat u grootschalig uitrolt.

Community Raadpleging: Vraag voor belangrijke ontwerpbeslissingen de community (forums, enquêtes) om hun voorkeuren. Arbitrum’s ThankARB RFP was een crowdsourcingprogramma voor subsidie-ideeën. Dit vermindert latere tegenwerking.

Post-Mortems & Feedback: Publiceer na elk evenement de resultaten. Bijvoorbeeld, “Airdrop 2025 geclaimd door X adressen, waarvan Y% na 3 maanden actief blijft (gebaseerd op Dune query #123).” Houd AMAs om feedback te verzamelen. Het tonen van geleerde lessen (zelfs het erkennen van fouten) bouwt geloofwaardigheid op.

On-Chain Zichtbaarheid: Vereist dat belangrijke acties (claims, stemmen, subsidies uitbetalingen) on-chain gebeuren. Het stelt derden in staat om te verifiëren. Bijvoorbeeld, het uitgeven van subsidietokens via smart contracts laat Dune precies volgen wie wat heeft gekregen.

Itereer op Community Vertrouwen: Belangrijk is om nooit expliciete beloften (bijv. "we zullen nooit onze geschiktheidsperiode heropenen") of impliciete gemeenschapsafspraken te breken. Als wijzigingen nodig zijn, overweeg retroactieve oplossingen of compensatie (bijv. retro airdrop voor degenen die “verlies leidden” door een bug). Deze dragen bij aan het behoud van goodwill.

Een reproduceerbaar experimentensjabloon kan inhouden: Het opstellen van een Tokenomics Experimentvoorstel vóór distributie, met details over hypothese, groepen en maatstaven. Na executie een rapport dat data samenvat met momentopnamen. De Optimism Airdrop 5 thread is effectief een gepubliceerd experiment.

Praktische Inzichten en Te Volgen Metrics

Token distributie is niet langer een ritueel offer; het is engineering. De modellen die echt community opbouwen zijn degenen die echte bijdragen belonen, langetermijnbetrokkenheid aanmoedigen, en opschalen met werkelijk gebruik, in plaats van momentane hype. Dit betekent het combineren van gefaseerde incentives (airdrops, subsidies) met geloofwaardige neutrale waarborgen (vesting, reputatie) en aanpassen op basis van wat de data je vertelt.

In 2025 moeten cryptoteams de volgende metrics nauwlettend in de gaten houden als kanaries in de kolenmijn voor gemeenschapsgezondheid:

- Cohort Retentie: % van nieuwe gebruikers die na 30/60/90 dagen nog actief zijn (Activiteit Retentie).

- Kiezersopkomst: % van het in aanmerking komende tokengewicht bij on-chain/off-chain stemmen (per maand).

- Afgevaardigde Diversiteit: Aantal verschillende afgevaardigden en verdeling van stemkracht (zijn de stemmen geconcentreerd of breed?).

- Bijdrager Telling: Unieke adressen die treasury subsidies of betalingen ontvangen per kwartaal.

- Dev Activiteit: Nieuwe ontwikkelaars (GitHub-accounts) die bijdragen aan ecosystem repositories.

- Treasury Uitgavenniveau: % van de DAO treasury ingezet op publieke goederen of buybacks per jaar.

- Houders Leeftijd: Deel van de tokenvoorraad gehouden door accounts voor >6 maanden (vs <1 maand).

- Token Snelheid: ratio van dagelijks overgedragen tokens aan circulerende voorraad (lager kan stilstand indiceren vs wildspeculatie).

- Netwerk Inkomsten: Dagelijkse/wekelijkse vergoedingen verzameld door het protocol (indien van toepassing). Stijgende inkomsten suggereren authentiek gebruik.

- Gemeenschapsgroei: Veranderingen in de community grootte (bijv. Discord/Forum actieve gebruikersaantal, bijeenkomsten, of enquêtes van deelnemersdiversiteit).

Door deze systematisch te volgen, kunnen bouwers detecteren of distributiestrategieën vruchten afwerpen of dat aanpassingen nodig zijn. Het doel is niet een eenmalige lanceringshype, maar een duurzaam ecosysteem waar incentives en cultuur elkaar versterken. Dit zal de crypto-ethiek eren: decentralisatie, openheid en gedeelde welvaart, in plaats van alleen tokenomics tovenarij.