Globalne rynki spędziły tydzień, oceniając odporność gospodarki USA w porównaniu do słabości w innych regionach. Wall Street osiągnęło nowe szczyty dzięki solidnym danym o zatrudnieniu, ale rosnące rentowności skarbowe i silniejszy dolar utrzymywały inwestorów w czujności. W Europie, chlodniejsza inflacja dała nadzieje na obniżki stóp, podczas gdy azjatyckie główne giełdy były zróżnicowane, jako że chęć realizacji zysków się nasiliła, a odbicie w Chinach pozostawało niepewne. Surowce nieznacznie wzrosły na obawy dotyczące dostaw, a kryptowaluty utrzymywały swoją pozycję, podkreślając nastroje ryzyka, które były optymistyczne, ale dalekie od jednomyślności.

W różnych klasach aktywów wspólnym wątkiem była ostrożność: handlowcy radowali się tam, gdzie dostrzegali siłę, ale pozostawali gotowi na niespodzianki ze strony banków centralnych, rynków energii lub geopolityki. Tak tygodniowe skrzyżowania sił kształtowały szerszy krajobraz.

🟨 Przegląd Rynków Akcji

Rynki Akcji Reagują na Optymistyczne Dane z USA

Rekord w USA

-

S&P 500 dodał 1.8 % na tydzień skrócony przez święta, to ich trzeci z rzędu tygodniowy wzrost i nowe, najwyższe w historii, podczas gdy Nasdaq Composite poszedł w jego ślady; Dow zyskał 0.8 %.

-

Małe spółki wróciły do łask, Russell 2000 skoczył o 3.4 %, gdy inwestorzy przestawili się z megakapitałowych technologii.

-

Zwycięzcy z sektorów: Materiały (+3.7 %) i Technologie Informatyczne (+2.6 %) przewodzili; Usługi Komunikacyjne zostały w tyle (-0.24 %).

-

Kapitalizacja rynkowa Nvidii sięgnęła 3.9 biliona dolarów, zbliżając się do rekordu Apple.

Europa na miejscu.

- STOXX Europe 600 spadł o 0.46 % do 541 punktów w wyniku przeciętnych danych PMI i politycznych starć w Wielkiej Brytanii ograniczyły apetyt na ryzyko.

Azja zróżnicowana.

-

Japoński Nikkei 225 spadł o około 1.7 % z poniedziałkowego maksimum 40,487 do 39,811, jako że zyskowne zamknięcia zaczęły się przy oporze 40k.

-

Koreański KOSPI osiągnął lepsze wyniki w nadziei na reformy zarządzania korporacyjnego (wzrost o ~2 %), podczas gdy indyjski Nifty 50 obniżył się o 0.5 % do 25,429, gdy ciężcy gracze ochłonęli po osiągnięciu nowych rekordów.

Znaczące ruchy korporacyjne i transakcje

- Nie wyceniono żadnych dużych IPO, ale pogłoski o fuzji i przejęciach podniosły Siemens w Europie, po tym jak USA złagodziły ograniczenia eksportu oprogramowania chipowego.

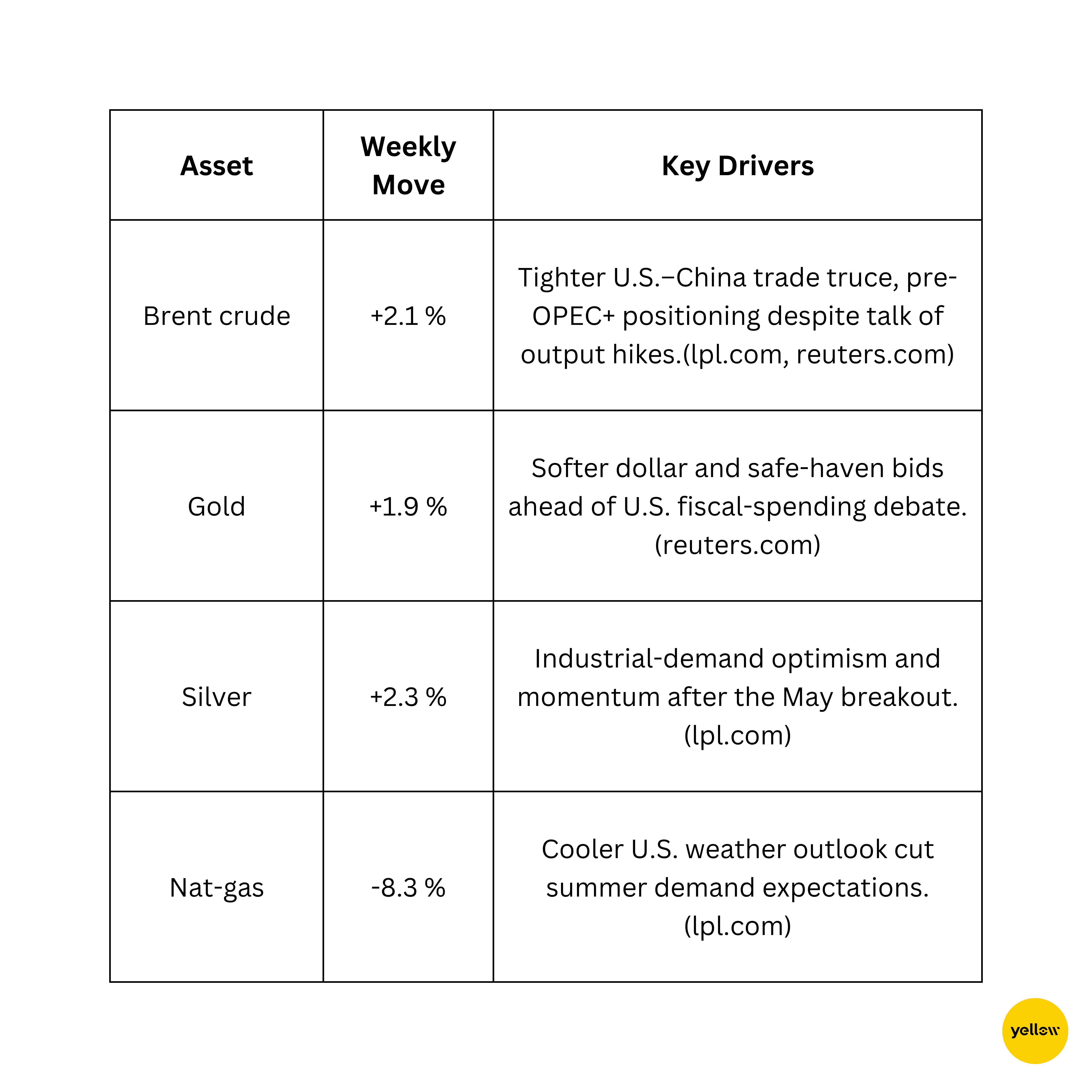

🟩 Kontrola Surowców

Ropa naftowa rośnie, gdy złoto znajduje wsparcie

Technicy obserwują opór 68–70 dolarów za baryłkę dla Brent i opór 3,360 dolarów za uncję dla złota po ostatnim odbiciu.

🟦 Przegląd Wiadomości Walutowych

Dolar mocny, jen słaby po niespodziewanych danych o zatrudnieniu

-

DXY wzrósł o 0.4% do 97.13, co oznacza drugie z rzędu tygodniowe zwiększenie, po tym jak czerwcowe dane o zatrudnieniu przewyższyły prognozy.

-

EUR/USD obniżył się w okolice 1.03, gdy niemieckie dane potwierdziły powrót inflacji do celu EBC 2%, co trzymało nadzieje na obniżki stóp przy życiu.

-

GBP/USD utrzymał się w okolicach 1.25 mimo politycznych zawirowań w Wielkiej Brytanii; USD/JPY wzrósł do 154.4, gdy wyższe rentowności w USA zwiększyły różnice w stopach procentowych.

-

INR utrzymywał się na poziomie około 83.30 za dolara; umiarkowany wzrost cen ropy zrównoważył wsparcie ze strony przepływów zagranicznych.

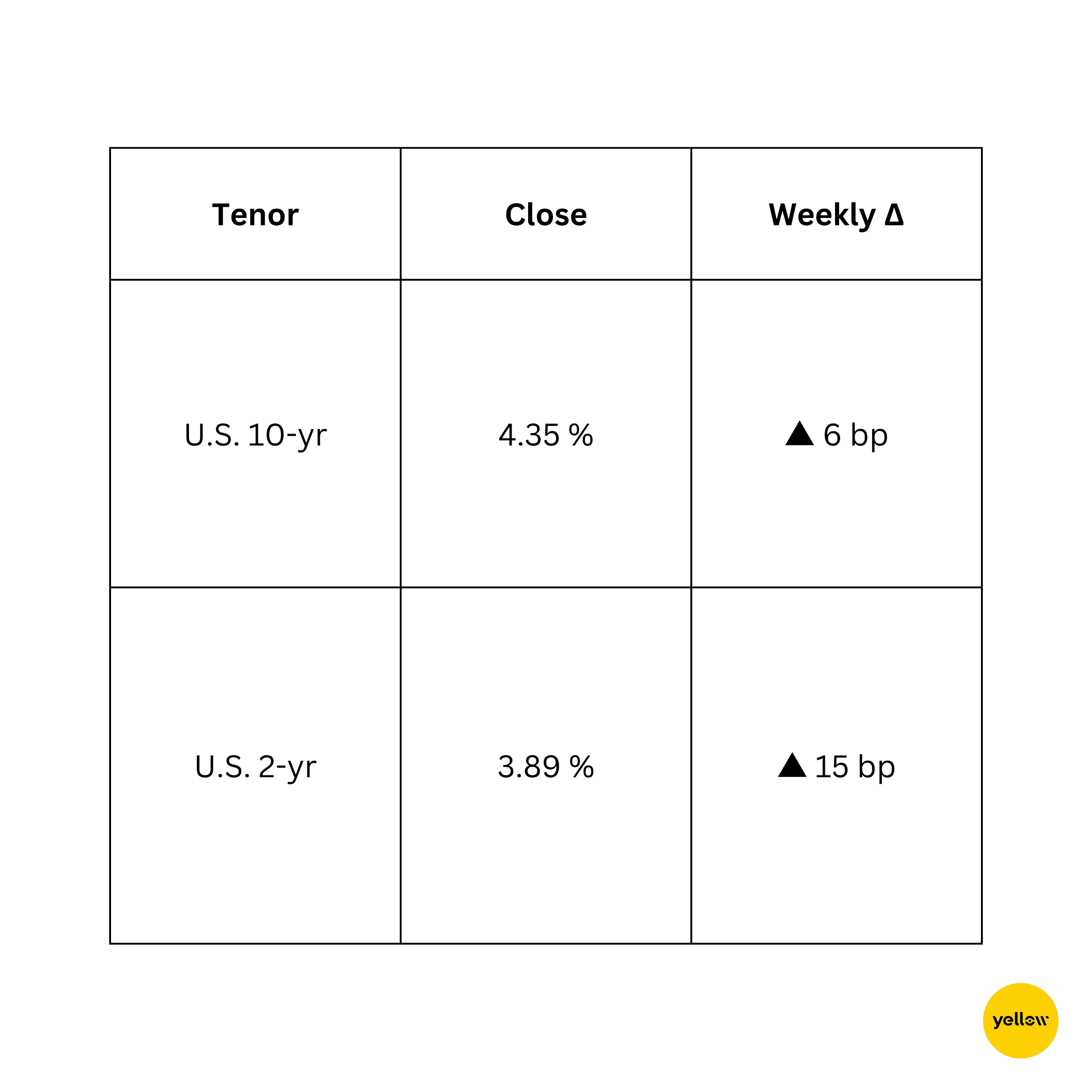

🟥 Rentowności Obligacji i Stopy Procentowe

Rentowności rosną na jastrzębim języku Fedu

Silniejsze dane o zatrudnieniu ostudziły oczekiwania na wrześniową obniżkę Fedu, podnosząc rentowności na krótszym końcu krzywej, podczas gdy obawy związane z nowym projektem podatkowym i wydatkowym w Waszyngtonie utrzymywały presję na dłuższym końcu. Oficjele EBC zabrali gołębie stanowisko po spadku inflacji do celu, ograniczając rentowności Bundów; tymczasem indyjskie 10-letnie rentowności spadły o 3 pb do 7.05% na tle stabilnych zakupów na otwartym rynku przez RBI.

🟪 Kryptowaluty i Aktywa Alternatywne

Bitcoin utrzymuje się na poziomie; handlowcy odkupują wystrzał

-

BTC handlował się w wąskim przedziale 105k–109k dolarów, kończąc tydzień w okolicach 107k, w górę o około 1%. Market-makerzy szybko "wypełnili” lukę CME na poziomie 105k, zanim ponownie pojawiły się oferty spotowe.

-

Pomimo wzrostu, dane z rynku kontraktów wieczystych pokazują, że krótkie pozycje rosną, gdy stosunek długości do krótkich spadł poniżej 1, podczas gdy cena przebiła się ponad 110k w połowie tygodnia.

-

ETH oscylował wokół 2,400 dolarów, pozostając w tyle za Bitcoinem, jako że napływy ETF spowolniły.

-

Brak większych włamań, ale SEC rozpoczął konsultacje na temat ujawniania informacji o stablecoinach, co utrzymuje niestabilność nazw DeFi.

Nastroje pozostają podzielone: makroekonomiczni byki wskazują na napływy ETF i bardziej przyjazne amerykańskie otoczenie regulacyjne, podczas gdy technicy ostrzegają o słabnącym impetą.

🔶 Wydarzenia Globalne i Trendy Makroekonomiczne Zróżnicowane dane malują skomplikowany obraz globalny

Pierwszy tydzień Q3 rozpoczął się z hukiem dla amerykańskich aktywów ryzykownych, ale pod fajerwerkami ton jest bardziej złożony: spadająca inflacja w strefie euro i miękkie dane PMI z Chin sugerują, że globalny wzrost jest nierównomierny, nawet gdy ropa porusza się w zależności od napięć geopolitycznych. Rosnące stopy w USA i silniejszy dolar jednocześnie redefiniują zakłady na stopy procentowe, a rynki kryptowalut handlują ostrożnie po wczesno-letnim rajdzie.

Refleksja nad Tygodniem

Reasumując, taśma wciąż jest pozytywnie nastawiona, ale przywództwo się zawęża. Impet wielkich technologii i odbicie w nazwach surowcowych ukrywało zmęczenie w sektorach wrażliwych na stopy procentowe i wybrane akcje azjatyckie. Ta różnica sugeruje, że inwestorzy z przyjemnością realizują wzrost o wysokiej jakości i gry surowcowe, ale unikają wszystkiego, co potrzebuje niskich rentowności do kwitnienia.

Następny tydzień, w którym publikowane będą dane CPI w USA i kilka spotkań banków centralnych, przetestuje to stanowisko. Obecny łagodny wzrost inflacji mógłby wydłużyć rajd; gorące dane mogą wzmocnić dolara i pogłębić rotację z aktywów o długim czasie trwania. Niezależnie od tego, trzymanie gotówki i obserwowanie ruchów ropy i walut wydaje się rozsądne.

Moje odczucia? Krótkoterminowa ścieżka faworyzuje selektywne przyjmowanie ryzyka: trzymać się firm z dużą ilością gotówki w branżach technologicznych i energetycznych, ale być gotowym do zmiany, jeśli sygnały polityczne staną się ostrzejsze. Krótko mówiąc, rynek wciąż się wspina, ale uchwyty stają się węższe.