GameFi właśnie dostarczyło jeden z najbardziej sprzecznych miesięcy w historii. Codzienna aktywność on-chain wzrosła, mimo że ceny tokenów spadały. Główne projekty zostały zamknięte, ale nowy kapitał ryzyka nadal napędzał nowo powstające tytuły.

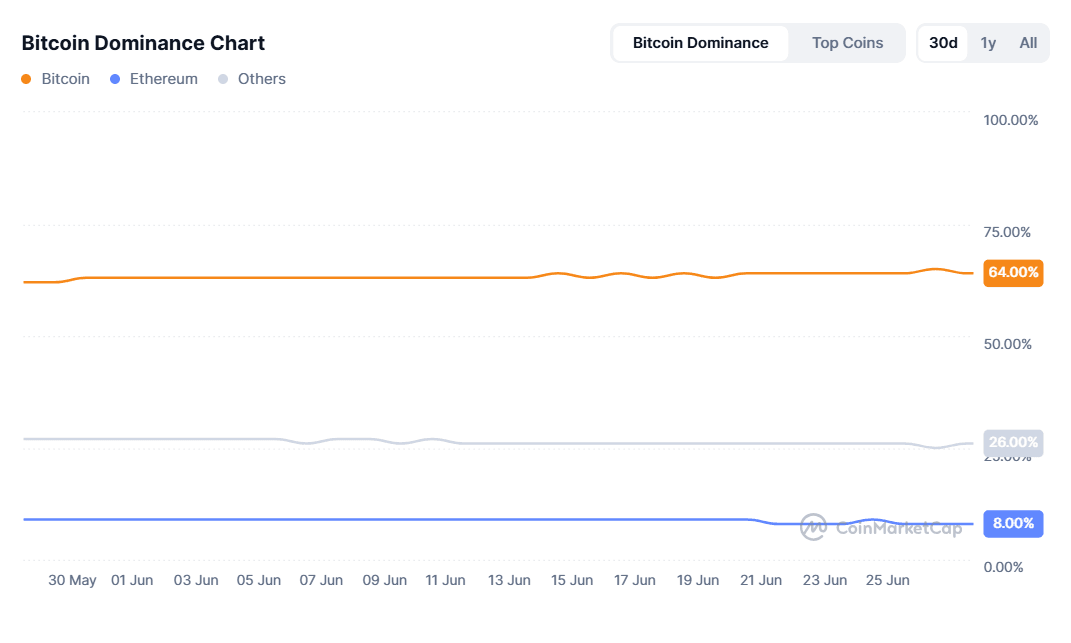

Bitcoin dominował w sektorze z udziałem rynkowym na poziomie 64-65%, co zredukowało fundusze w altcoinach i zmusiło wiele gamingowych tokenów do historycznych minimów, nawet gdy unikalne aktywne portfele (UAW) w dApps gamingowych przekroczyły 4 miliony dziennie i osiągnęły łącznie 119,8 miliona przez ostatnie 30 dni. W tej analizie rozkładamy pełny obraz: użytkowników, wolumeny, finansowanie, wojny łańcuchowe, liderów i maruderów tokenowych oraz kalendarz premier na czerwiec/lipiec, aby ocenić, czy Web3 gaming jest na skraju czy cicho resetuje się na Q3.

Kontekst makro: płynność migruje do Bitcoina

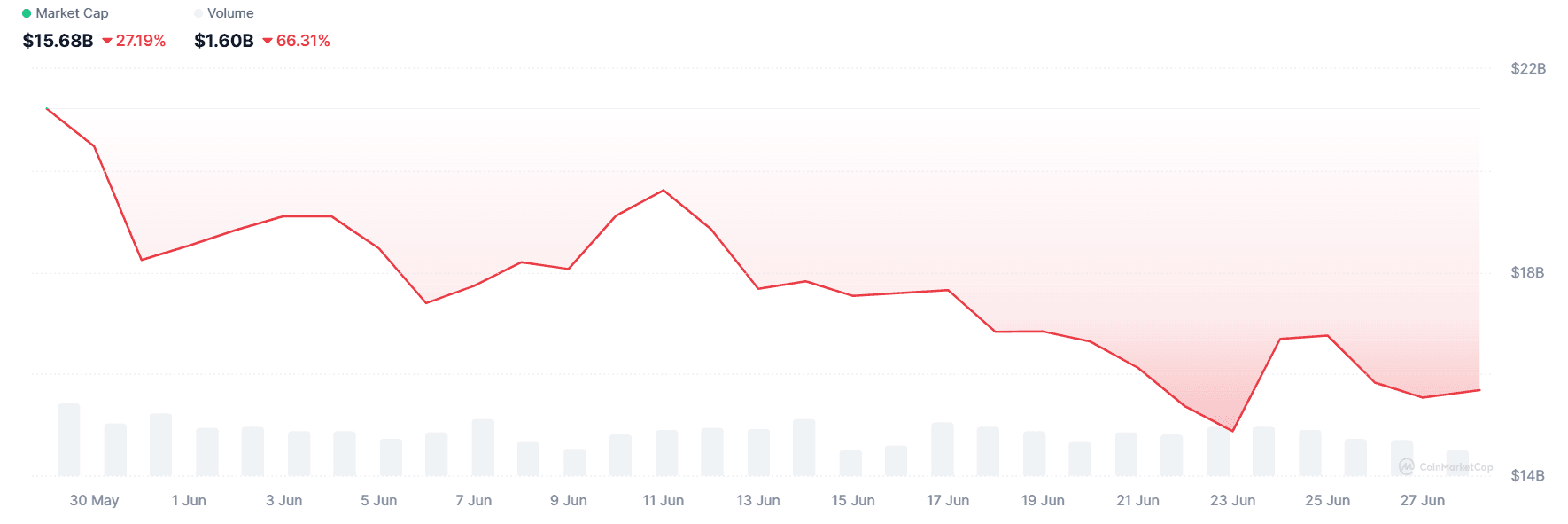

- Chłód alt-coinów: Całkowity kapitał rynkowy GameFi spadł do około 14 miliardów USD w drugiej połowie czerwca, co stanowi spadek o 7% miesiąc do miesiąca, odzwierciedlający szersze osłabienie altcoinów.

- Rotacja w trybie "risk-off": Nieustanny wzrost Bitcoina do, i krótkotrwałe odrzucenie na poziomie 110 k USD, podniosły dominację BTC do około 65%, odciągając przepływy od gamingowych tokenów.

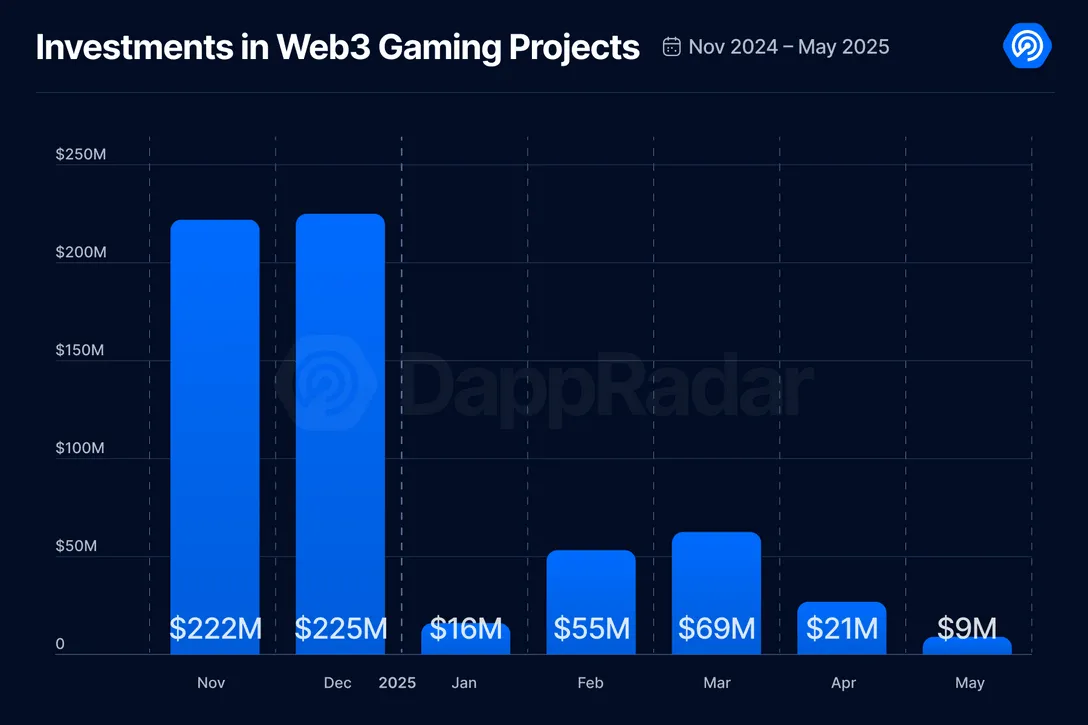

- Susza finansowania: Najnowsze dane DappRadar pokazują, że w Q1-25 zebrano 91 milionów USD na Web3 gaming (spadek o 68% rok do roku). Maj przyniósł tylko 9 milionów USD, co jest najniższą miesięczną kwotą od końca 2020 roku.

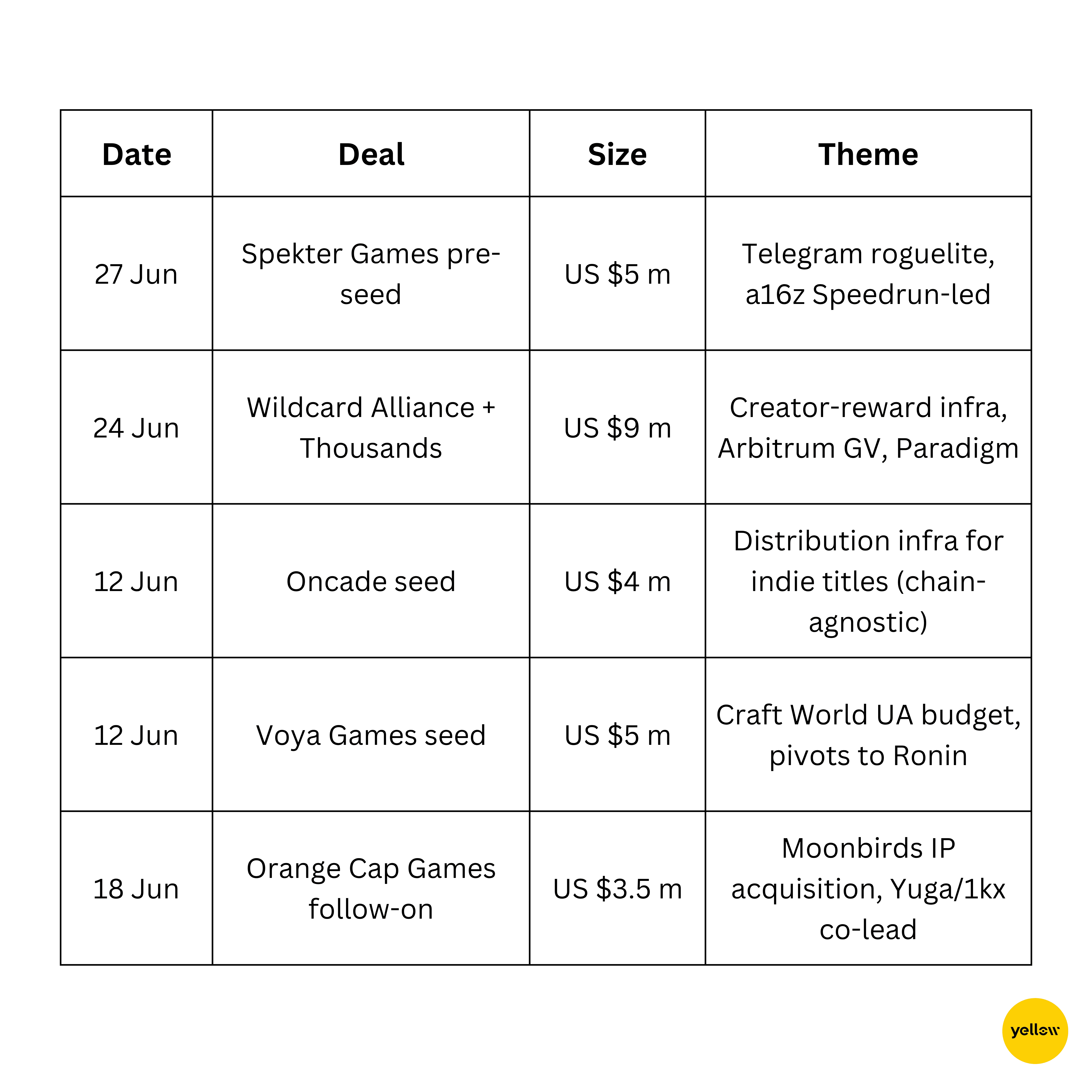

Jednak wciąż istnieją miejsca, gdzie kapitał się utrzymuje: Arbitrum Gaming Ventures i Paradigm prowadziły nowe finansowanie 9 milionów USD dla Wildcard Alliance/Thousands Protocol, a a16z Speedrun stało za 5 milionami USD dla Spekter Games.

Użytkownicy i trendy wolumenu – co pokazują dane z łańcucha

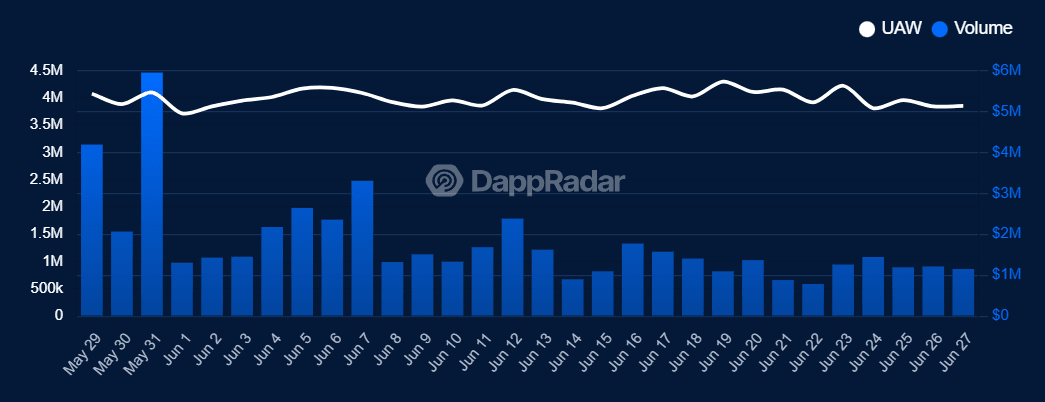

Codzienna aktywność jest stała lub rośnie, ale wydatki gwałtownie spadają, co wskazuje na to, że wiele portfeli interaktywnie działa w darmowych mini-aplikacjach lub test-netach, zamiast zaangażować poważny kapitał. Indeks Truflation GameFi, który śledzi ceny tokenów 30 czołowych gier, odzwierciedla tę rozbieżność: osiągnął 75,64 pkt 27 czerwca, niezmienione dzień do dnia, ale spadek o 14,7% miesiąc do miesiąca z 88,68 pkt.

Wydajność łańcucha – zwycięzcy i przegrani

Kluczowe wnioski

-

Sieć Sei wskoczyła do czołowej piątki dzięki lekkim mobilnym hitom Hot Spring i Archer Hunter, podkreślając apetyt na bezproblemowe pętle "tap-to-earn".

-

Ronin pozostaje marką do pokonania w świadomości detalicznej, ale jego 25% spadku pokazuje, jak szybko udział w rynku może wyparować, gdy w danym miesiącu nie nastąpi żadne flagowe wydanie.

-

Efektywność kosztowa warstwy-2 nadal góruje nad wszystkimi czynnikami, opBNB utrzymuje pozycję lidera pomimo skromnej redukcji portfela.

Liderzy i maruderzy tokenowe – czerwcowe ceny

Największe zyski (30-dniowe)

Największe spadki (30-dniowe)

Finansowanie i M&A – kapitał nadal szepcze "opcjonalność"

Obserwacja: Czeki maleją, ale wyraźnie kierują się ku infrastrukturze i markowanej własności intelektualnej, a nie eksperymentalnym ponzinomikom tokenowym. Zakup tokenów Cross The Ages (CTA) przez Animoca z otwartego rynku wzmacnia mantrę "wybierz jakość i skoncentruj się".

Zauważalne premiery produktów i wydarzenia (czerwiec/wczesny lipiec)

-

IFA Rivals (Mythical Chain) – uruchomione 12 czerwca z Adidas kit NFTs.

-

Sparkball wczesna wersja na Somnia – Steam Next Fest (9-16 czerwca).

-

Tokyo Beast main-net + $TGT live; zaplanowane mistrzostwa za 1 milion USD.

-

Seraph Sezon 3 – 12 czerwca, pula nagród 5 milionów $SERAPH.

-

Gods Unchained ekspansja "Guardians of Elderym" – 24 czerwca.

-

BloodLoop hero shooter – debiut w Epic Games Store 23 czerwca.

-

Pengu Clash (Pudgy Penguins × NASCAR) – TON mini-gra 18 czerwca.

-

Bombie (BOMB) sprzedaż KuCoin Spotlight – 10 czerwca; powrót giełdy do launchpadów po 12-miesięcznej przerwie.

-

Off the Grid przenosi społeczność na main-net GUNZ; pełna ponowna indeksacja w lipcu. Iskry, jeśli dominacja BTC spadnie poniżej 58 %—szukaj nazw wysokobetaśnych (WEMIX, MASK), które mogą się przekalibrować o 40-60 %.

-

Spadek (20%): Kolejny makroekonomiczny szok (jastrzębia niespodzianka FOMC, eskalacja geopolityczna) powoduje spadek BTC poniżej 90 tys.; Kapitalizacja GameFi ponownie testuje czerwcowe minimum na poziomie 17 miliardów USD.

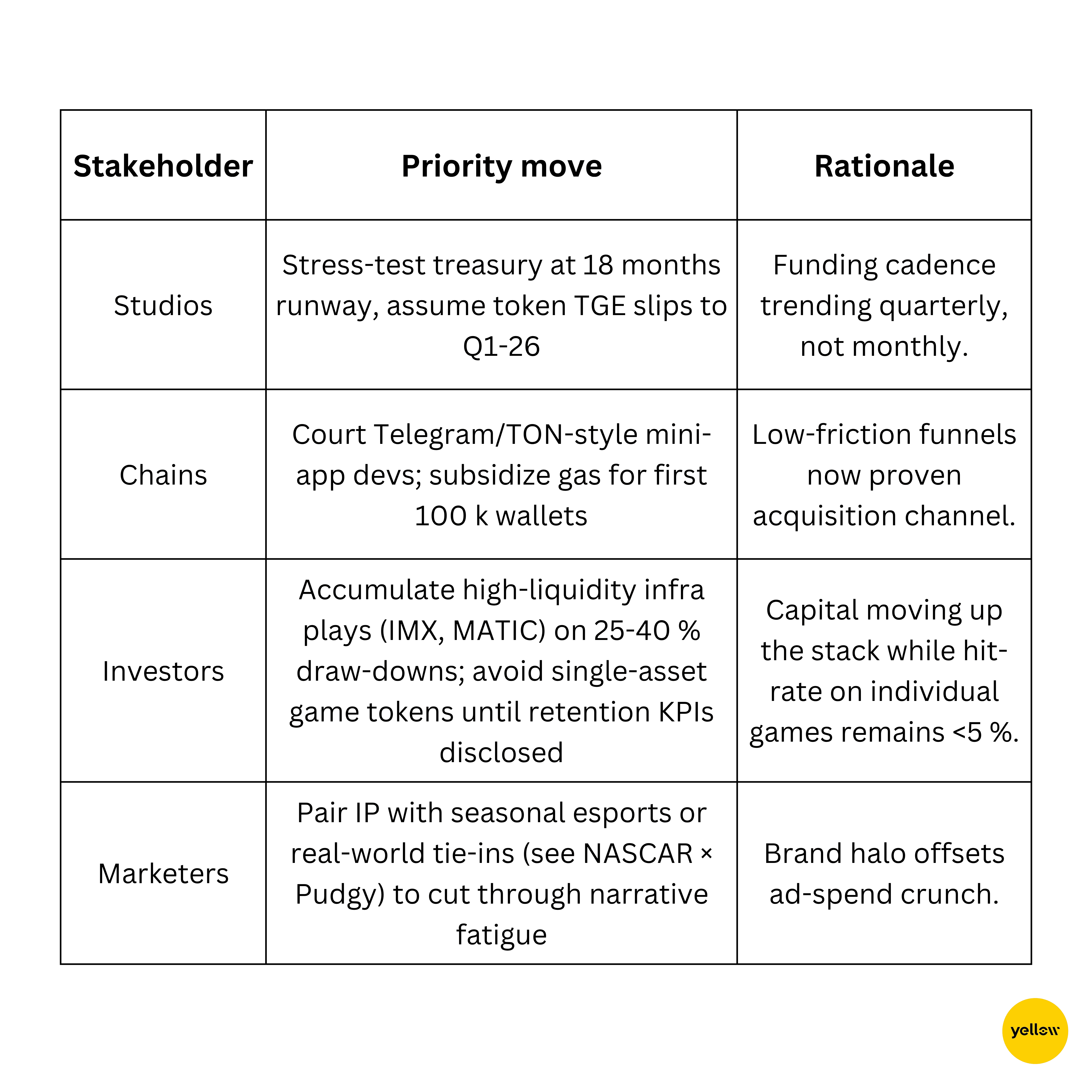

Praktyczne wnioski dla twórców i inwestorów

Wniosek – czy jesteśmy już na dnie?

GameFi zakończyło czerwiec z urazami na każdym ważnym KPI, z wyjątkiem jednego: ludzie wciąż się pojawiają. Sektor skurczył się w wartościach dolarowych, ale liczba portfeli, liczba pobrań mini-aplikacji i liczba deweloperów wzrosła. Kapitał raczej jest racjonowany niż ucieka, a tradycyjni giganci, od Tencent po Sony, cicho integrują elementy blockchain w znane franczyzy.

"Moment Minecrafta" gier Web3, tytuł, który jest najpierw zabawny a potem tokenizowany, wciąż nie nadszedł. Ale fundamenty budowane dziś (UC-niskie opłaty, portfele międzyłańcuchowe, infrastruktura dzielenia się dla twórców) oznaczają, że ewentualny przełom będzie przypominał mniej szybki wzrost, a bardziej domyślną warstwę gier na następną dekadę. Na razie twórcy, którzy przetrwają pustynię płynności w drugiej połowie 2025 roku, wyłonią się w krajobrazie z mniejszą liczbą konkurentów i o wiele bardziej przyjaznym kosztem pozyskania użytkowników.

Weź miksturę, napraw swoją zbroję i grinduj dalej; loch może być brutalny, ale tabela łupów zaczyna wreszcie mieć sens.