Rynek derywatów kryptowalutowych przechodzi fundamentalną zmianę. Przez lata giełdy scentralizowane dominowały w handlu wieczystymi kontraktami terminowymi - produktem derywatywnym, który pozwala spekulantom na ceny kryptowalut przy dźwigni i bez daty wygaśnięcia. Jednak w 2025 roku zdecentralizowane alternatywy zdobyły ponad jedną piątą rynku, co oznacza transformację, której niewielu oczekiwało trzy lata temu.

W centrum tej rewolucji stoi Hyperliquid, platforma, która na nowo zdefiniowała możliwości zdecentralizowanych giełd. Jednak jej dominacja staje przed bezprecedensowym wyzwaniem ze strony Aster, nowicjusza wspieranego przez współzałożyciela Binance Changpenga "CZ" Zhao, który w ciągu kilku tygodni od startu przeszedł od zera do przetwarzania setek miliardów w tygodniowym wolumenie. Bitwa pomiędzy tymi platformami to więcej niż tylko rywalizacja o udział w rynku - to szersza walka o architekturę przyszłości infrastruktury handlu kryptowalutami.

Wieczyste kontrakty terminowe, często nazywane "perps", działają jako instrumenty derywatowe pozwalające traderom na zaciąganie pozycji z dźwignią na aktywa kryptowalutowe bez posiadania ich bazowowych tokenów. W przeciwieństwie do tradycyjnych kontraktów terminowych, które wygasają w określonych terminach, wieczyste pozostają otwarte na czas nieokreślony. Utrzymują one zgodność cenową z rynkami kasowymi za pomocą mechanizmu stopy finansowania, w którym traderzy po bardziej zaludnionej stronie transakcji - zwykle kupujących - płacą tym po przeciwnej stronie co kilka godzin. Ten elegancki system uczynił wieczyste dominującą formą handlu kryptowalutami, odpowiadając za około 68 do 75 procent całkowitego wolumenu transakcji kryptowalutowych w 2025 roku.

Podstawowa atrakcyjność zdecentralizowanych giełd wieczystych kontraktów terminowych leży w ich propozycji wartości: traderzy zachowują pieczę nad swoimi aktywami, unikając ryzyka kontrahenta, które zniszczyło użytkowników upadłych scentralizowanych platform jak FTX. Zdecentralizowane giełdy wieczyste rozliczają transakcje na blockchainie, zapewniając przejrzystość i eliminując operacje czarnej skrzynki, które nękają niektóre scentralizowane platformy. Historia handlu opierała się na wydajności - zdecentralizowane platformy borykały się z szybkością, głębokością płynności i doświadczeniem użytkownika, które wymagają profesjonalni traderzy.

Ta kalkulacja dramatycznie się zmieniła wraz z pojawieniem się Hyperliquid. Platforma udowodniła, że infrastruktura zdecentralizowana może dorównać lub przewyższyć wydajność scentralizowanych giełd, przetwarzając transakcje z sub sekundową finalnością przy zachowaniu pełnej przejrzystości na blockchainie. To osiągnięcie otworzyło wrota dla migracji kapitału z giełd scentralizowanych do zdecentralizowanych miejsc, zwłaszcza gdy presja regulacyjna na tradycyjne giełdy się nasiliła, a traderzy poszukiwali rozwiązań samo-przechowawczych.

Ewolucja Rynku: Od Niszowej do Głównego Nurcie

Trajektoria wzrostu zdecentralizowanych giełd wieczystych kontraktów terminowych reprezentuje jedną z najbardziej dramatycznych zmian w strukturze rynku kryptowalut. W 2022 roku platformy oferujące zdecentralizowane perpy posiadały mniej niż 2 procent wolumenu handlu wieczystymi kontraktami terminowymi przetwarzanych przez giełdy scentralizowane. W połowie 2024 roku ten wskaźnik wzrósł do ponad 4,5 procent. Na wrzesień 2025 zdecentralizowane platformy odpowiadają za ponad 20 procent całkowitego wolumenu wieczystych kontraktów terminowych, a niektóre metryki sugerują, że stosunek ten osiągnął 26 procent.

Aby umiejscowić ten wzrost, rozważmy liczbę absolutnych. W Q1 2025, dziesięć największych giełd scentralizowanych obsłużyło około 5,4 biliona dolarów w wolumenie wieczystym, przy czym samo Binance dowodziło 2 biliony. W tym samym okresie platformy zdecentralizowane przetwarzały setki miliardów. W drugim kwartale 2025 roku zdecentralizowane giełdy wieczystych kontraktów terminowych odnotowały 898 miliardów dolarów w wolumenie handlowym. We wrześniu 2025 roku same przekroczyły 1 bilion dolarów w miesięcznym wolumenie po raz pierwszy w historii.

Na ten bezprecedensowy wzrost składa się kilka katalizatorów. Działania egzekucyjne wobec giełd scentralizowanych w wielu jurysdykcjach zmusiły traderów do poszukiwania alternatyw oferujących większą prywatność i odporność na cenzurę. Upadek FTX w listopadzie 2022 roku, wraz z upadkiem innych podmiotów scentralizowanych, przyspieszył popyt na rozwiązania handlowe bez przechowywania. Równocześnie postęp technologiczny w infrastrukturze blockchainowej - szczególnie ulepszenia w opóźnieniu, przepustowości i optymalizacji opłat transakcyjnych - uczyniły handlowanie zdecentralizowane o wysokiej częstotliwości wykonalnym po raz pierwszy.

Dojrzałość infrastruktury płynności DeFi także odegrała kluczową rolę. Wczesne platformy zdecentralizowanych perps borykały się z rozproszoną płynnością, szerokimi spreadami i znacznym poślizgiem na większych transakcjach. Jednak nowe platformy osiągnęły głębokość płynności porównywalną ze średniej wielkości giełdami scentralizowanymi, z architekturą ksiąg zleceń, która odzwierciedla tradycyjne rynki finansowe. Ten postęp przyciągnął nie tylko detalicznych traderów, ale także firmy zajmujące się handlem ilościowym i graczy instytucjonalnych poszukujących zgodnych, przejrzystych infrajoinsekcji.azon płacowych w obcych krajach. Zyskują na ważności nieruchomości oraz usługi doradcze, które wspierają rozwój marek CPG na rynkach międzynarodowych. Procedures - użytkownicy po prostu łączą portfel Web3, aby rozpocząć handel. Ten bezzezwolenio dostępu przyciągnął użytkowników z jurysdykcji o restrykcyjnych przepisach finansowych, choć przyciągnął również uwagę regulatorów zaniepokojonych zgodnością z wymogami dotyczącymi przeciwdziałania praniu pieniędzy. Warunki korzystania z Hyperliquid ograniczają dostęp z terytorium Stanów Zjednoczonych, prowincji Ontario w Kanadzie oraz z regionów objętych sankcjami, choć egzekwowanie tych ograniczeń opiera się na oświadczaniach użytkowników, a nie na aktywnym blokowaniu geograficznym.

Token HYPE jest sercem modelu ekonomicznego Hyperliquid. Wprowadzony w listopadzie 2024 roku poprzez społecznościowy airdrop, token rozdystrybuował 310 milionów jednostek - 31 procent z całkowitej podaży wynoszącej 1 miliard - wśród wczesnych użytkowników na podstawie aktywności handlowej i uczestnictwa w platformie. Ten airdrop, wyceniony na kilka miliardów dolarów w maksymalnych cenach, stworzył znaczne bogactwo dla aktywnych członków społeczności i wypracował dobrą wolę, której konkurenci nie byli w stanie powtórzyć.

HYPE pełni wiele funkcji w ekosystemie. Posiadacze tokenów mogą je stakować, aby uczestniczyć w bezpieczeństwie sieci oraz zdobywać nagrody. Token przyznaje prawa do zarządzania, pozwalając posiadaczom proponować i głosować nad aktualizacjami protokołu i regulacją parametrów. Co najważniejsze, Hyperliquid wdraża agresywny mechanizm spalania opłat, który alokuje około 97 procent opłat protokołowych na wykup i spalanie tokenów HYPE, tworząc presję deflacyjną, która teoretycznie przynosi korzyści długoterminowym posiadaczom.

Pod koniec września 2025 roku HYPE jest notowany w przedziale od około 44 do 49 dolarów, w dół z rekordu wynoszącego około 51 dolarów osiągniętego w sierpniu. Token posiada kapitalizację rynkową przekraczającą 12,6 miliarda dolarów, co czyni go 19 największą kryptowalutą według kapitalizacji rynkowej. Wolumen handlowy regularnie przekracza 600 milionów dolarów dziennie, zapewniając płynność zarówno dla długoterminowych inwestorów, jak i aktywnych traderów.

Jednak Hyperliquid stoi przed wyzwaniami strukturalnymi, które komplikują jego perspektywy. Począwszy od listopada 2025 roku, platforma rozpocznie duże odblokowywanie tokenów, stopniowo uwalniając około 237,8 miliona tokenów HYPE - co stanowi 23,8 procent całkowitej podaży - dla kluczowych współpracowników w ciągu 24 miesięcy. Przekłada się to na około 9,9 miliona tokenów wchodzących do obiegu miesięcznie, wartych około 446 milionów dolarów przy obecnych cenach. Tego rodzaju odblokowanie tokenów tworzy trwałą presję sprzedażową, gdy odbiorcy zamieniają swoje zasoby na płynną gotówkę, potencjalnie ograniczając wzrost cen nawet jeśli protokół rozwija się operacyjnie.

Analitycy debatują, jak ta presja sprzedażowa będzie się łączyć z mechanizmem spalania opłat Hyperliquid. Optymiści zauważają, że silna generacja przychodów protokołu - regularnie plasuje się w pierwszej trójce aktywów kryptograficznych pod względem przychodów z opłat - powinna zapewniać znaczną siłę nabywczą, aby zrównoważyć sprzedaż związaną z odblokowaniem. Nadchodząca propozycja HIP-3 platformy, która wymagałaby od budowniczych stakowania znacznych zasobów HYPE do uruchamiania nowych rynków wieczystych, może stworzyć dodatkowy popyt, który będzie działać jako "zlew dla podaży" tokena. Krytycy odpowiadają, że miesięczne wolumeny odblokowania przekraczające 400 milionów dolarów przytłoczą nawet solidne programy wykupu, zwłaszcza jeśli wolumeny handlowe spadną lub konkurencja ograniczy udział w rynku.

Aster's Meteoric Rise: The Binance-Backed Challenger

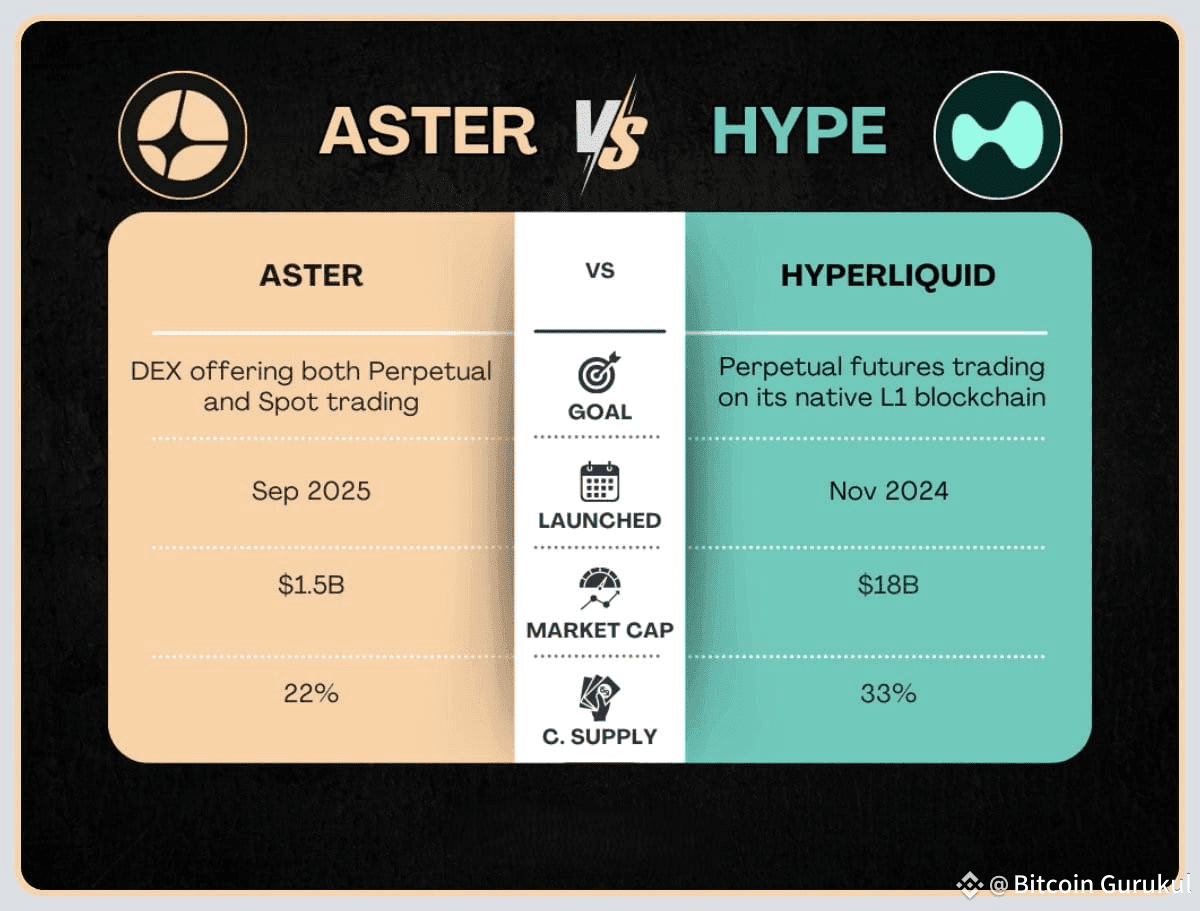

Jeśli historia Hyperliquid to jedno o metodycznego zdobywania rynku poprzez doskonałość technologiczną, trajektoria Astera reprezentuje zakłócenia poprzez eksplozję wzrostu i wsparcie ze strony znanych postaci. Platforma wyłoniła się z połączenia Astherus, protokołu płynności dla wielu aktywów, oraz APX Finance, zdecentralizowanej platformy perpetuals, zakończonej pod koniec 2024 roku. Połączona jednostka oficjalnie uruchomiła się pod marką Aster 31 marca 2025 roku, z umiarkowanymi oczekiwaniami na stopniową adopcję.

To, co nastąpiło, przeczyło normom przemysłu. Wydarzenie generowania tokenów Astera 17 września 2025 roku wywołało wzrost cen przekraczający 1500 procent w ciągu pierwszych 24 godzin, chwilowo podnosząc kapitalizację rynkową tokena do 3,2 miliarda dolarów i 50-tej pozycji wśród wszystkich kryptowalut według wartości rynkowej. Jeszcze ważniejsze, wolumeny handlowe platformy wybuchły z nieistniejących poziomów do ponad 270 miliardów dolarów tygodniowo w ciągu kilku tygodni od uruchomienia. Pod koniec września 2025 roku Aster zdobył większość udziału w rynku wśród zdecentralizowanych giełd perpetuali, przetwarzając 290 miliardów dolarów w obrocie perpetualnym w ciągu 30-dniowego okresu i przewyższając Hyperliquid w niektórych krótkoterminowych metrykach.

Katalizatorem tej wyjątkowej adopcji było jednoznaczne: publiczne poparcie Changpenga Zhao. CZ, jak powszechnie znany jest współzałożyciel Binance, opublikował swoje wsparcie dla Astera w mediach społecznościowych we wrześniu 2025 roku, explicite porównując go korzystnie do konkurentów. Endorsement ten miał ogromną wagę, biorąc pod uwagę status CZ jako najbardziej wpływowej figury w kryptowalutach oraz pozycję Binance jako największej giełdy w branży. W ciągu kilku dni całkowita wartość zamknięta Astera chwilowo osiągnęła 2 miliardy dolarów, zanim ustabilizowała się wokół 655 milionów dolarów. Wolumen handlowy wzrósł, gdy zarówno detaliczni traderzy, jak i wieloryby - w tym współzałożyciel BitMEX Arthur Hayes - przenieśli kapitał z Hyperliquid, aby eksplorować nową platformę.

Pozycjonowanie konkurencyjne Astera akcentuje kilka wyróżników. W przeciwieństwie do niestandardowego blockchaina Hyperliquid, Aster działa natywnie na wielu sieciach, w tym BNB Chain, Solana, Ethereum i Arbitrum. To podejście multisieciowe obniża tarcie dla traderów już aktywnych w tych ekosystemach, eliminując potrzebę mostkowania aktywów na nową sieć. Platforma oferuje oszałamiającą dźwignię do 1,001x na wybranych parach - znacznie przekraczającą maksymalną 50x Hyperliquid a nawet przewyższającą limit Binance dla uprawnionych traderów wynoszący 125x. Chociaż tak ekstremalna dźwignia przyciąga uwagę i generuje wolumen handlowy, to również powiększa ryzyka i spotkała się z krytyką ze strony osób zaniepokojonych ochroną traderów detalicznych.

Model "Trade & Earn" platformy umożliwia użytkownikom stosowanie aktywów przynoszących yield jako marginesu do handlu perpetuali, teoretycznie umożliwiając kapitałowi pełnienie podwójnych funkcji. Ta innowacja adresuje powszechną nieefektywność, gdzie traderzy muszą wybierać między zarabianiem na stablecoinach w protokołach pożyczkowych a wykorzystywaniem tych aktywów jako marginesu handlowego. Aster również akcentuje funkcje prywatności, w szczególności "ukryte zamówienia", które pozwalają dużym traderom składać zamówienia bez ujawniania rozmiaru i ceny rynkowej - co rozwiązuje punkt bólów, który sam CZ podkreślał w czerwcu 2025 roku, kiedy opowiadał się za funkcjonalnością ciemnych basenów w zdecentralizowanych giełdach.

Wsparcie instytucjonalne Astera wykracza poza poparcie CZ. Projekt otrzymał wsparcie od YZi Labs, wcześniej znanego jako Binance Labs, ramienia inwestycyjno-inkubacyjnego Binance. Chociaż dokładne warunki finansowe pozostają nieujawnione, to wsparcie zapewnia nie tylko kapitał, ale także dostęp do rozległej sieci makerów rynkowych, firm handlowych i partnerów instytucjonalnych Binance. Bliskie powiązania platformy z Binance rodzą pytania o to, jak bardzo jest naprawdę zdecentralizowana - napięcie widoczne w jej zależności od orakli Binance do dostarczania cen oraz jej integracji z szerszym ekosystemem BNB Chain.

Tokenomika i struktura motywacyjna platformy wywołały kontrowersje. Aster wprowadził agresywny program punktów, który nagradza aktywność handlową sezonowymi akumulacjami, oczekiwanymi do konwersji na alokacje tokenów. Krytycy argumentują, że takie programy nieuchronnie przyciągają najemniczy kapitał - traderów, którzy farmią punkty poprzez wash trading lub inną sztuczną generację wolumenu, tylko po to, aby zrzucić tokeny i odejść, gdy nagrody się zapadną. Dane pokazujące stosunek wolumenu do otwartego zainteresowania Astera na niezwykle wysokich poziomach w porównaniu do ustalonych platform, potwierdzają te obawy.

Otwarte zainteresowanie, które mierzy całkowitą wartość nierozwiązanych kontraktów futures, dostarcza bardziej stabilnego wskaźnika przyjęcia platformy niż surowy wolumen handlowy. Chociaż wolumen handlowy Astera chwilowo przekroczył ten z Hyperliquid pod koniec września 2025 roku, jego otwarte zainteresowanie pozostawało znacznie niższe. Ta rozbieżność sugeruje, że znaczna część wolumenu Astera pochodzi z krótkoterminowego pozycjonowania spekulacyjnego i farmienia motywacyjnego, a nie z trwałego zaangażowania kapitału przez użytkowników budujących trwałe pozycje.

Niektórzy analitycy wykrywają sygnały ostrzegawcze w wzorcach wybuchowego wzrostu Astera. 30-dniowa całkowita wartość zablokowana platformy zmienia się dramatycznie, a obawy dotyczące wash tr Adirondackinguъs and any potential simplifications or misinterpretations occurring during the automatic translation process by AI models.Content:

Podczas gdy Hyperliquid i Aster dominują nagłówki, zdecentralizowany ekosystem kontraktów futures obejmuje liczne platformy realizujące różnorodne strategie. Niektóre z nich pozycjonują się jako bezpośredni konkurenci liderów rynku, podczas gdy inne celują w niedosłużone nisze lub eksperymentują z nowymi mechanizmami.

Lighter stał się być może najbardziej wiarygodnym trzecim graczem w tej przestrzeni. Wspierany przez znane firmy z branży venture capital, takie jak Andreessen Horowitz (a16z), Dragonfly Capital, Haun Ventures i Lightspeed Venture Partners, Lighter uruchomił swoją prywatną betę w styczniu 2025 roku i przeszedł na publiczny mainnet pod koniec lata. Platforma przetwarzała około 9 miliardów dolarów w tygodniowym wolumenie handlowym do końca września 2025 roku, zdobywając około 16,8 procent udziału w zdecentralizowanym rynku perp.

Główna innowacja Lightera opiera się na zastrzeżonej architekturze zero-knowledge rollup, która pozwala platformie udowodnić każde obliczenie wykonywane przez jej centralny silnik księgi zleceń z opóźnieniem poniżej 5 milisekund przy jednoczesnym potwierdzaniu transakcji na Ethereum. To podejście teoretycznie zapewnia wydajność giełdy scentralizowanej z gwarantowane bezpieczeństwem rozliczeń Ethereum - model hybrydowy, który różni się zarówno od niezależnej warstwy 1 Hyperliquid, jak i wdrożenia Aster na wielu łańcuchach. Platforma celuje w instytucjonalnych traderów i firmy zajmujące się handlem wysokiej częstotliwości dzięki zróżnicowanej strukturze opłat: handlowcy detaliczni korzystający z interfejsu front-end płacą zerowe opłaty, podczas gdy przepływy handlu API i algorytmicznego podlegają opłatom, które monetyzują profesjonalne użytkowanie.

Od momentu uruchomienia publicznego mainnet, Lighter wykazał imponujące wskaźniki wzrostu. Platforma osiągnęła ponad 2 miliardy dolarów w dziennym wolumenie handlo, a całkowita wartość zablokowana wzrosła z 2,5 miliona dolarów na początku marca do ponad 340 milionów dolarów do lipca 2025 roku. Przyciągnęła ponad 56 000 użytkowników w fazie prywatnej bety, zarejestrowano około 188 000 unikalnych kont i 50 000 codziennie aktywnych użytkowników. Program punktów platformy, który będzie trwać do końca 2025 roku i jest szeroko postrzegany jako przygotowanie do uruchomienia tokena, skutecznie zachęcił do uczestnictwa.

Jednak pytania dotyczą trwałości wzrostu Lightera. Jego stosunek wolumenu do otwartych zleceń wynosi około 27 - znacznie więcej niż 0,76 Hyperliquid, 2,44 Jupiter czy 0,40 dYdX. Analitycy zazwyczaj uważają, że wskaźniki poniżej 5 to wskaźniki zdrowe, a wartości powyżej 10 sugerują znaczący handel wash lub działalność napędzaną przez zachęty. System punktów Lightera, choć skuteczny w przyciąganiu użytkowników, może "znacząco przyczyniać się do optymistycznych wyników platformy", jak zauważył jeden z analityków. Platforma musi udowodnić, że użytkownicy pozostaną zaangażowani po zakończeniu programów punktowych i nabyciu tokenów.

EdgeX, blockchain typu Layer-2 zbudowany na Ethereum specjalnie do handlu kontraktami futures, reprezentuje kolejnego znaczącego konkurenta. Platforma przetwarzała około 6,1 miliarda dolarów w tygodniowym wolumenie handlowym pod koniec września 2025 roku, czyniąc ją czwartym co do wielkości projektem handlu deratywami na łańcuchu. EdgeX różnicuje się, koncentrując się na sprawiedliwości i przejrzystości, stosując mechanizmy zaprojektowane do zapobiegania front-runningowi i zapewnienia równego traktowania wszystkich uczestników rynku, niezależnie od prędkości połączenia czy lokalizacji geograficznej.

Jupiter Perpetuals, oferta instrumentów pochodnych największego agregatora zdecentralizowanej wymiany Solana, zdobyła znaczący udział w rynku, wykorzystując swoją istniejącą bazę użytkowników i infrastrukturę o wysokiej prędkości, niskim koszcie Solany. Platforma przetwarzała około 21,5 miliarda dolarów w wolumenie handlu perpetuals we wrześniu 2025 roku, zajmując piąte miejsce wśród zdecentralizowanych platform perp. Jupiter oferuje dźwignię do 100x na głównych kryptowalutach i korzysta z głębokiej integracji z ekosystemem DeFi Solany, umożliwiając użytkownikom płynne przejście między handlem spot, yield farmingiem a perpetuals bez konieczności przejścia na inne sieci.

Dodatkowe platformy, takie jak DIME, ORDER, REYA, APEX, AVNT, RHO, Ostium, Hibachi i MKL, przyciągnęły znaczący wolumen, zbiorowo przetwarzając miliardy w tygodniowych transakcjach. Wiele z nich eksperymentuje z nowatorskimi podejściami: niektóre wykorzystują hybrydowe modele market makera i książki zleceń, inne koncentrują się na konkretnych klasach aktywów, takich jak tokenizowane realne aktywa, a kilka celuje w specyficzne rynki geograficzne lub społeczności językowe.

Różnorodność podejść sugeruje, że rynek zdecentralizowanych kontraktów futures wciąż znajduje się w fazie eksperymentalnej, z wieloma konkurującymi wizjami optymalnej architektury, doświadczenia użytkownika i modeli ekonomicznych. To rozpowszechnienie się platform przynosi korzyści handlowcom poprzez konkurencję, która napędza innowacje i obniżkę opłat. Jednocześnie jednak fragmentuje płynność - trader chcący zrealizować duże zlecenie może potrzebować przekierować się na wiele platform, aby osiągnąć akceptowalną utratę wartości, co dodaje złożoności, której unikają scentralizowane giełdy koncentrujące płynność w jednym miejscu.

Volume Versus Open Interest: Understanding the Metrics That Matter

Rywalizacja między Hyperliquid a Aster podniosła odwieczną debatę na temat tego, które wskaźniki najlepiej mierzą prawdziwą siłę platformy instrumentów pochodnych. Obroty i otwarte pozycje każdy z nich opowiada część tej historii, ale mierzą one fundamentalnie różne zjawiska z odrębnymi implikacjami dla zdrowia i trwałości platformy.

Obroty reprezentują całkowitą wartość nominalną kontraktów handlowanych w określonym okresie - zazwyczaj mierzona dziennie, tygodniowo lub miesięcznie. Wysoki wolumen wskazuje na aktywne odkrywanie cen, wąskie spready i wystarczającą płynność, aby traderzy mogli wchodzić i wychodzić z pozycji. Platformy dążące do wzrostu wolumenu często wdrażają rabaty makerskie, które nagradzają dostawców płynności, tworząc zachęty dla animatorów rynku do oferowania konkurencyjnych cen. Wolumen generuje również bezpośrednio przychody z opłat - platformy zazwyczaj pobierają procent od obrotu, co oznacza, że wyższy wolumen przekłada się na większe dochody protokołu.

Otwarte pozycje mierzą całkowitą wartość otwartych i nierozliczonych kontraktów futures w danym momencie. Reprezentuje zaangażowanie kapitałowe - traderzy trzymający pozycje z niezrealizowanymi zyskami lub stratami, zamiast po prostu przeszukiwać krótkoterminowe transakcje. Otwarte pozycje rosną, gdy nowe kontrakty są tworzone poprzez transakcję, w której obie strony otwierają pozycje, i zmniejszają się, gdy obie strony zamykają istniejące pozycje. W przeciwieństwie do wolumenu, który można generować wielokrotnie przez te same środki obracające się tam i z powrotem, otwarte pozycje odzwierciedlają rzeczywistą głębokość uczestnictwa w rynku.

Analityk DeFi Patrick Scott wyraził kluczowe rozróżnienie, wyjaśniając, dlaczego uważa Hyperliquid za bardziej wartą inwestycji niż Aster mimo wzrostu obrotów tego drugiego: "W przeciwieństwie do wolumenu i przychodów, które mierzą aktywność, otwarte pozycje mierzą płynność. To dużo bardziej 'źródłowe'". Na początku października 2025 roku Hyperliquid kontroluje około 62 procent rynku otwartych pozycji zdecentralizowanej giełdy futures - znacznie więcej niż od 8 do 38 procent udziału w obrotach w zależności od mierzonego okresu.

To rozróżnienie ujawnia ważne dynamiki. Eksplozja wzrostu obrotów Aster, która zobaczyła, że przetworzono ponad 270 miliardów dolarów tygodniowo do końca września, nie przełożyła się na proporcjonalne uchwycenie otwartych pozycji. Stosunek obrotów do otwartych pozycji tej platformy pozostaje podwyższony, sugerując, że duża część działalności handlowej reprezentuje krótkoterminową spekulację, handel algorytmiczny przeszukujący pozycje lub farmer incentives, a nie trwałą alokację kapitału. Traderzy mogą korzystać z Aster do konkretnych transakcji lub farmienia zachęt, podczas gdy ich główne pozycje i margin są utrzymywane na Hyperliquid lub innych ugruntowanych platformach.

Wysoki wolumen połączony z niskimi otwartymi pozycjami może wskazywać na kilka scenariuszy, nie wszystkie problematyczne. Aktywni traderzy, którzy szybko wchodzą i wychodzą z pozycji, przyczyniają się do rzeczywistego obrotu, nie utrzymując znaczących otwartych pozycji. Arbitrażyści wykorzystujący różnice cenowe między platformami generują znaczący obrót, utrzymując jednocześnie minimalne pozycje. Animatorzy rynku dostarczający płynność poprzez algorytmiczne wyceny dodają wolumen bez eksponowania się na ryzyko kierunkowe. Te działania wspierają efektywność cen i ścisłe spready.

Jednak sztucznie zawyżony wolumen poprzez handel wash - gdzie ta sama strona handluje sama ze sobą lub z kolaborującymi podmiotami, aby fałszować aktywność - pozostaje trwałym problemem na rynkach kryptowalutowych. Podczas gdy teoretycznie przejrzystość zdecentralizowanych platform łatwiej wykrywa handel wash w porównaniu z operacjami scentralizowanych giełd w czarnych skrzynkach, zaawansowane podmioty mogą ukrywać swoje działania poprzez wiele portfeli i złożone wzory handlowe. Platformy prowadzące agresywne programy zachęt, które nagradzają wolumen niezależnie od jego trwałości, ryzykują przyciągnięcie mercenary kapital, który opuszcza je, gdy nagrody maleją.

Stabilność otwartych pozycji dostarcza bardziej wiarygodnego sygnału przyklejenia się platformy i zaangażowania użytkowników. Traderzy, którzy utrzymują lewarowane pozycje przez dni lub tygodnie, wykazują zaufanie do niezawodności, bezpieczeństwa i uczciwego wykonania platformy. Wysokie otwarte pozycje w stosunku do całkowitej wartości zablokowanej wskazują na efektywność kapitałową - użytkownicy angażują swoje depozyty w aktywne pozycje, zamiast pozostawiać środki bezczynne. Platformy z głębokimi otwartymi pozycjami lepiej znoszą zmienność rynku, ponieważ margin wspierający te pozycje zapewnia stabilność podczas wahań cen.

Możliwość Hyperliquidu w utrzymaniu dominującego udziału w rynku otwartych pozycji, nawet gdy konkurenci przechwytują obrót, wskazuje na kilka silnych stron. Jego sprawdzona historia i miesiące niezawodnej działalności bez większych wyzyskiwań czy awarii zyskały zaufanie użytkowników. Profesjonalni traderzy i market makerzy - którzy zazwyczaj utrzymują większe pozycje i przyczyniają się niesłychanie do otwartych pozycji - mogą preferować doświadczoną infrastrukturę i głębszą płynność Hyperliquidu dla swoich głównych operacji, jednocześnie eksperymentując z nowymi platformami dla taktycznych transakcji.Sure, here is the translation as per your instructions:

Dbry par handlowe i wydajne mechanizmy likwidacji zmniejszają ryzyko kaskadowych awarii podczas zmienności.

Generowanie przychodów, które łączy aspekty zarówno wolumenu, jak i otwartego zainteresowania, stanowi kolejny kluczowy wskaźnik. Platformy zarabiają na opłatach opartych na wolumenie handlowym, co oznacza, że platformy o wysokim wolumenie mogą generować znaczne dochody nawet przy skromnym otwartym zainteresowaniu. Jednak trwałe przychody zazwyczaj wymagają równowagi - czysty wolumen bez zaangażowania w pozycje sugeruje poleganie na programach motywacyjnych, które wyczerpują rezerwy skarbu, podczas gdy wysokie otwarte zainteresowanie przy minimalnym handlu wskazuje, że użytkownicy trzymają pozycje, ale nie handlują aktywnie, ograniczając przychody z opłat.

Analitycy oceniający inwestycje platformowe lub oceniający pozycjonowanie konkurencyjne coraz częściej podkreślają wskaźniki wykraczające poza nagłówkowy wolumen. Przychody na użytkownika, koszt pozyskania kapitału przez zachęty, przychody z opłat platformy w porównaniu do kapitalizacji rynkowej tokenów i trwałość mechanizmów spalania opłat lub dystrybucji zawierają się w wyrafinowanej analizie. Napięcie między krótkoterminowymi wskaźnikami wzrostu a długoterminową trwałością prawdopodobnie zdecyduje, które platformy wyłonią się jako trwałe liderzy, a które zanikną po początkowym okresie rozpędu.

Ekspansja Hyperliquid: Budowanie Ekosystemu

Zespół kierowniczy Hyperliquid zrozumiał, że poleganie wyłącznie na wiecznych instrumentach pochodnych naraża platformę na ryzyko konkurencyjne i rynkowe. Wprowadzenie HyperEVM na początku 2025 roku było pierwszą poważną ekspansją poza główną ofertę wieczystych instrumentów, przekształcając Hyperliquid z wymiany o jednym produkcie w blockchain warstwy 1, wspierający szerszy ekosystem DeFi.

Rozwój HyperEVM przekroczył oczekiwania. Do września 2025 roku sieć gościła ponad 100 protokołów z całkowitą wartością około 2 miliardów dolarów zablokowaną - znacząca suma dla blockchaina młodszego niż rok. Rodzime aplikacje, takie jak Kinetiq, protokół optymalizacji instrumentów pochodnych, i Hyperlend, platforma pożyczek, zyskały popularność obok wdrożeń od uznanych projektów, w tym Pendle, Morpho i Phantom. Ekosystem generuje około 3 milionów dolarów dziennego przychodu z aplikacji, co znacznie przyczynia się do ogólnego działania blockchaina poza handlem wieczystymi.

Ta ekspansja ekosystemu służy wielu strategicznym celom. Tworzy efekty sieciowe, które sprawiają, że Hyperliquid jest bardziej przywiązujący - użytkownicy, którzy inwestują kapitał w różne aplikacje w sieci, napotykają wyższe koszty zmiany niż ci, którzy po prostu handlują wieczystymi. Dywersyfikacja przychodów zmniejsza zależność od opłat handlowych, które mogą się znacznie różnić w zależności od warunków rynkowych i dynamiki konkurencyjnej. Twórcy aplikacji budujący na HyperEVM stają się interesariuszami zainteresowanymi sukcesem sieci, tworząc koalicję, która poprzez ciągłą innowację broni pozycji rynkowej Hyperliquid.

Decyzja architektoniczna o utrzymaniu zgodności z Maszyną Wirtualną Ethereum była strategicznie kluczowa. Deweloperzy zaznajomieni z dominującym środowiskiem programistycznym Ethereum mogą wdrażać aplikacje na Hyperliquid z minimalnymi modyfikacjami kodu, co dramatycznie obniża bariery przyjęcia. Istniejące narzędzia Ethereum, biblioteki i infrastruktura działają w dużej mierze na HyperEVM, pozwalając projektom korzystać z komponentów przetestowanych w boju zamiast budować wszystko od podstaw. Ta kompatybilność umożliwia również kompozycyjność między łańcuchami, wraz z dojrzewaniem DeFi, potencjalnie pozycjonując Hyperliquid jako centrum płynności, które łączy wiele ekosystemów.

Wprowadzenie USDH we wrześniu 2025 roku stanowi najbardziej ambitną ekspansję ekosystemu Hyperliquid do tej pory. Ten rodzimy stablecoin, powiązany z dolarem amerykańskim i zabezpieczony kombinacją gotówki i krótkoterminowych amerykańskich papierów skarbowych, bezpośrednio rzuca wyzwanie dominacji USDC Circle i USDT Tether - stablecoinów, które wspólnie kontrolują ponad 90 procent rynku. Dla Hyperliquid, który posiada około 5,6 do 6 miliardów dolarów w depozytach USDC, reprezentujących około 7,5 procent wszystkich USDC w obiegu, wprowadzenie rodzimego stablecoina adresuje zarówno ekonomiczne, jak i strategiczne imperatywy.

Ekonomiczny sens jest prosty: rezerwy USDC generują znaczne przychody z odsetek od rentowności obligacji skarbowych, z których wszystkie przepływają do Circle, a nie do Hyperliquid lub jego użytkowników. Szacunki analityków sugerują, że pełne przeniesienie zasobów USDC Hyperliquid na USDH mogłoby przechwycić około 220 milionów dolarów rocznych przychodów z rentowności obligacji skarbowych, zakładając 4 procentowy zwrot z rezerw. Zgodnie z proponowanym modelem, połowa tych przychodów finansowałaby wykupy tokenów HYPE, tworząc ciągłe zapotrzebowanie na token zarządzania, während druga połowa wspierałaby inicjatywy wzrostu ekosystemu, dotacje dla deweloperów i zachęty dla użytkowników.

Strategiczne korzyści wykraczają poza przechwytywanie przychodów. Rodzimy stablecoin redukuje ryzyko systemowe wynikające z zależności od zewnętrznych emitentów. Circle wykazał gotowość do zamrażania USDC na określonych adresach na wniosek organów ścigania, co budzi obawy dotyczące cenzury na zdecentralizowanych platformach. Działania regulacyjne skierowane do Circle lub zmiany w politykach zgodności USDC mogą rozpowszechniać się na Hyperliquid, jeśli platforma pozostanie zbyt zależna od tego stablecoina. USDH zapewnia opcje i odporność, dywersyfikując ekspozycję na stablecoiny.

Native Markets, startup wybrany do emisji USDH po konkurencyjnym procesie przetargowym, w którym uczestniczyły propozycje od Paxos, Ethena, Frax Finance, Agora i innych, zdobył zwycięstwo z 97 procentowym poparciem walidatorów. Zespół wnosi odpowiednie doświadczenie - współzałożyciel Max wcześniej pracował w Liquity i Barnbridge koncentrując się na stablecoinach i instrumentach o stałym oprocentowaniu, podczas gdy doradca Mary-Catherine Lader pełniła funkcję Prezydenta i COO Uniswap Labs oraz prowadziła inicjatywy cyfrowych aktywów w BlackRock. Ta ekspertiza powinna okazać się wartościowa, gdy USDH będzie poruszać się w skomplikowanych wymaganiach regulacyjnych i wyzwaniach operacyjnych.

Struktura rezerw USDH stosuje dwuaspektowe podejście: posiadłości poza łańcuchem zarządzane przez BlackRock połączone z rezerwami w ekosystemie prowadzonymi przez Superstate poprzez platformę Bridge Stripe'a. Ten hybrydowy model równoważy bezpieczeństwo i przejrzystość - kustodę klasy instytucjonalnej dla większości rezerw z widocznością w ekosystemie pozwalającą użytkownikom weryfikować zabezpieczenia w czasie rzeczywistym. Stablecoin jest zgodny z ustawą GENIUS, kompleksowym amerykańskim ustawodawstwem stablecoina, które w lipcu 2025 roku ustanowiło standardy regulacyjne dla składu rezerw, przejrzystości i mechanizmu wymiany.

Wczesne dane dotyczące przyjęcia są obiecujące, lecz wykazują również nadchodzące wyzwania. W ciągu 24 godzin od uruchomienia 24 września 2025 roku, Native Markets wstępnie wyemitowało ponad 15 milionów USDH przy wczesnym handlu generującym ponad 2 miliony dolarów w wolumenie. Para USDH/USDC utrzymała swój peg do dolara na poziomie 1.001 w początkowych sesjach, wykazując stabilność. Pod koniec września całkowita podaż osiągnęła około 2,38 miliona tokenów z kapitalizacją rynkową wynoszącą 2,37 miliona dolarów - skromne liczby, które podkreślają trudność w wypieraniu ugruntowanych stablecoinów mimo lepszej ekonomii.

Mapa integracji platformy dla USDH obejmuje kilka kluczowych milestone'ów. Krótkoterminowe plany obejmują udostępnienie USDH jako aktywa kwotowanego na rynkach spot, umożliwiając bezpośrednie emitowanie na HyperCore, oraz potencjalne wprowadzenie wieczystych z rozliczeniem USDH, które pozwalałyby traderom wystawiać stablecoin jako zabezpieczenie. Długoterminowe ambicje obejmują rozszerzenie przyjęcia USDH poza Hyperliquid na inne łańcuchy i protokoły DeFi, przekształcając go z tokena specyficznego dla platformy w szeroko stosowany stablecoin. Sukces znacznie wzmocniłoby strategiczną pozycję i potencjał przychodów Hyperliquid.

Nadchodząca propozycja HIP-3 stanowi kolejny ważny krok w kierunku ekspansji. Ta propozycja zarządzania wdrożyłaby mechanizm tworzenia rynku bez zezwoleń, pozwalający budowniczym uruchamiać nowe rynki wieczyste poprzez staking znacznych ilości tokenów HYPE - początkowo proponowane na poziomie 1 miliona HYPE, wartych około 45 do 49 milionów dolarów według obecnych cen. Twórcy rynków mogą zarabiać do 50 procent opłat generowanych przez ich rynki, tworząc potężne zachęty do identyfikowania i uruchamiania par handlowych z rzeczywistym popytem.

HIP-3 adresuje kilka strategicznych celów jednocześnie. Tworzy znaczne zapotrzebowanie na tokeny HYPE, ponieważ potencjalni twórcy rynków muszą nabyć i zablokować znaczne zasoby, działając jako „zlew zaopatrzenia”, który może oszczędzić sprzedażową presję odblokowywanych tokenów. Przyspiesza dodawanie nowych par handlowych bez konieczności zatwierdzania każdej listy przez główny zespół, co pozwala Hyperliquid szybko rozszerzać swoją ofertę aktywów i wychwytywać pojawiające się trendy. Transformuje Hyperliquid w infrastrukturę dla innych budowniczych, by tworzyć przedsiębiorstwa, wspomagając wzrost i innowację ekosystemu.

Propozycja niesie również ze sobą ryzyka. Tworzenie rynków bez zezwoleń mogłoby zalać platformę niskiej jakości parami handlowymi, które rozpraszają płynność bez przyciągania znaczącego wolumenu. Oszukańcze projekty mogą uruchamiać zwodnicze rynki z nadzieją na zysk na mało zaawansowanych traderach, powodując ryzyko reputacyjne dla Hyperliquid. Wysokie wymagania dotyczące stakingu HYPE mogą ograniczyć tworzenie rynków do dobrze finansowanych podmiotów, uniemożliwiając oddolne, napędzane przez społeczność notowania. Szczegóły wykonawcze - w tym mechanizmy usuwania nieudanych rynków, dostosowywania wymagań dotyczących stakingu i zarządzania podziałem opłat - zdecydują, czy HIP-3 osiągnie swoje ambitne cele, czy też wprowadzi nowe wyzwania.

Te wspólne wysiłki ekspansyjne stanowią zakład Hyperliquid, że trwała przewaga konkurencyjna wymaga więcej niż doskonałości w jednej kategorii produktów. Poprzez budowę kompleksowego ekosystemu obejmującego wieczyste, handel spot, pożyczki, stablecoiny i tworzenie rynków bez zezwoleń, Hyperliquid dąży do stworzenia fosy, której konkurenci o czystej grze nie będą w stanie skopiować. Czy ta strategia się powiedzie, zależy od wykonania w wielu skomplikowanych strumieniach pracy przy jednoczesnym utrzymywaniu wydajności, bezpieczeństwa i doświadczenia użytkownika, które ustanowiły reputację platformy.

Zgodność, Innowacja i Niepewność

Eksplozja wzrostuContent Translation with Specified Instructions:

Translation in Polish:

decentralized perpetual exchanges operates against a backdrop of evolving regulatory frameworks that could fundamentally reshape the market. Regulators globally are grappling with how to apply traditional derivatives oversight to novel decentralized structures, while the industry debates optimal approaches to compliance that preserve decentralization's core benefits.

Zdecentralizowane giełdy perpetualne działają w tle rozwijających się ram regulacyjnych, które mogą zasadniczo przekształcić rynek. Regulatorzy na całym świecie zmagają się z tym, jak zastosować tradycyjne nadzory instrumentów pochodnych do nowych zdecentralizowanych struktur, podczas gdy branża debatuje nad optymalnymi podejściami do zgodności, które zachowują podstawowe korzyści decentralizacji.

In the United States, perpetual futures have historically existed in a regulatory gray area. Traditional futures contracts trade on Commodity Futures Trading Commission-regulated Designated Contract Markets with strict rules governing margin, clearing, and reporting. Perpetuals, with their lack of expiration dates and continuous funding rate settlements, didn't fit neatly into existing frameworks. This ambiguity drove most perpetual trading to offshore exchanges like Binance, OKX, and Bybit, which captured enormous volume from US traders willing to use VPNs to circumvent geographic restrictions.

W Stanach Zjednoczonych wieczne kontrakty terminowe historycznie istniały w regulacyjnej szarej strefie. Tradycyjne kontrakty terminowe handlują na rynkach kontraktowych regulowanych przez Commodity Futures Trading Commission z surowymi zasadami dotyczącymi depozytów zabezpieczających, rozliczeń i raportowania. Perpetuals, ze względu na brak dat wygaśnięcia i ciągłe rozliczenia stawek finansowania, nie wpisywały się dobrze w istniejące ramy. Ta niejednoznaczność skłoniła większość handlu wieczystego do giełd offshore, takich jak Binance, OKX i Bybit, które przechwytywały ogromne wolumeny od traderów z USA, chętnych do używania VPN w celu obejścia ograniczeń geograficznych.

Continue translating the rest of the content maintaining the format and skipping the translation of markdown links accordingly.Zawartość: ze zniżką na głównych scentralizowanych giełdach, gdy normalizuje się wolumen. Byki twierdzą, że ta wycena odzwierciedla potencjał wzrostu Hyperliquid i efekty sieciowe, podczas gdy niedźwiedzie wskazują na zagrożenia konkurencyjne i nadchodzące odblokowania tokenów jako utrudnienia.

Odblokowanie tokenów w listopadzie 2025 roku stanowi kluczowy problem dla krótkoterminowej perspektywy HYPE. Uwolnienie około 446 milionów dolarów wartości tokenów miesięcznie przez 24 miesiące tworzy stałą presję sprzedażową, ponieważ główni uczestnicy rynku monetyzują swoje posiadłości. Historia z innych projektów sugeruje, że odblokowania tokenów o tej skali zazwyczaj obniżają ceny, chyba że zrównoważy je wyjątkowy wzrost lub agresywne programy wykupu. Znaczny mechanizm spalania opłat Hyperliquid może stanowić pewną przeciwwagę, ale czy wykupy mogą pochłonąć sprzedaż związane z odblokowaniem, pozostaje niepewne.

Token ASTER od Aster doświadczył jeszcze bardziej dramatycznej zmienności. Token wzrósł o ponad 1 500 procent w ciągu 24 godzin po wydarzeniu generowania tokenów 17 września 2025 roku, tymczasowo pchając kapitalizację rynkową w kierunku 3,2 miliarda dolarów. Ten meteoryczny wzrost odzwierciedlał połączenie prawdziwego entuzjazmu z rekomendacji CZ, manię spekulacyjną i potencjalne rolnictwo airdropowe przez użytkowników oczekujących przyszłych dystrybucji tokenów. Pod koniec września ASTER znacznie spadł z najwyższego poziomu, ale pozostał znacznie powyżej poziomów TGE, handlując około 1,57 dolara z kapitalizacją rynkową blisko 655 milionów do 1 miliarda dolarów w zależności od metodologii.

Zrównoważenie tokenu napotyka znaczne pytania. Jego generowanie przychodu, mimo że jest imponujące w kategoriach absolutnych, pozostaje kwestią sporną - krytycy twierdzą, że wiele z tego wynika z handlu myjącego napędzanego bodźcami, a nie organicznej aktywności. Październikowe odblokowanie tokenów w 2025 roku uwalniające 11 procent podaży przetestuje, czy wczesni wspieracze pozostaną zaangażowani czy wyjdą przy pierwszej okazji. Bez własnego odpowiednika mechanizmu spalania opłat Hyperliquid, tokenowi brakuje wyraźnego wzrostu wartości poza prawami do zarządzania i spekulacyjnym wzrostem cen, potencjalnie ograniczając długoterminowy potencjał wzrostu.

Konkurencja między tokenami HYPE i ASTER ucieleśnia szersze debaty na temat optymalnej ekonomiki tokenów. Agresywne spalanie opłat Hyperliquid tworzy wyraźny wzrost wartości dla posiadaczy - w miarę generowania przychodów przez protokół usuwa tokeny z obiegu, teoretycznie zwiększając wartość pozostałej podaży. Ten mechanizm bezpośrednio łączy sukces protokołu z wydajnością tokenów, choć wymaga stałego generowania przychodów, aby zrównoważyć presję sprzedażową wynikającą z odblokowań i ogólnej sprzedaży przez traderów.

Aster nie wdrożył jeszcze porównywalnej ekonomii tokenów, chociaż przyszłe propozycje zarządzania mogą wprowadzić podział opłat, wykupy lub inne mechanizmy, które skierują wartość protokołu do posiadaczy tokenów. Model zarządzania platformy wciąż jest w trakcie rozwoju, a debaty w społeczności na temat optymalnych struktur trwają. Niektórzy twierdzą, że Aster powinien priorytetowo traktować wzrost nad natychmiastowym wzrostem wartości, wykorzystując przychody z protokołu do finansowania farmy płynności, grantów dla deweloperów i marketingu, które rozbudowują bazę użytkowników. Inni utrzymują, że bez wyraźnej użyteczności tokenu, ASTER będzie mieć trudności z utrzymaniem wartości, gdy zaniknie spekulacyjny zapał.

Szerzej, implikacje sięgają poza indywidualne wyniki tokenów do kwestii zrównoważonych modeli biznesowych dla zdecentralizowanych platform. Tradycyjne giełdy generują zyski dla akcjonariuszy przez zatrzymane zyski, dywidendy lub wykupy finansowane opłatami handlowymi. Zdecentralizowane protokoły muszą albo dystrybuować opłaty do posiadaczy tokenów - tworząc zwroty z inwestycji, które uzasadniają posiadanie tokenu - albo zatrzymywać opłaty w skarbcach na koszty operacyjne i inicjatywy rozwojowe.

Silne poleganie na bodźcach tokenowych do przyciągania użytkowników tworzy wyzwania. "Kapitał najemny" - traderzy, którzy ścigają subsydiowane stawki i farmią punkty tylko po to, by wyjść, gdy nagrody się zmniejszają - generuje imponujące wskaźniki wolumenu, ale ograniczoną zrównoważoną adopcję. Platformy mogą wypalić znaczne rezerwy skarbcowe finansując te programy bez budowania trwałych przewag konkurencyjnych. Lecz pewien poziom bodźców wydaje się niezbędny do uruchomienia płynności i przezwyciężenia efektów sieciowych, które faworyzują ustalone platformy.

Konkurencja również wpłynęła na szerszy ekosystem pochodnych DeFi. Alternatywne platformy zyskały nowe zainteresowanie i napływ kapitału, gdy traderzy dywersyfikują się poza Hyperliquidem i Asterem. Jupiter, Lighter i edgeX wszystkie doświadczyły wzrostu wolumenu w ostatnich miesiącach, gdy użytkownicy eksplorują opcje. Ta fragmentacja przynosi korzyści traderom poprzez innowacje napędzane konkurencją, ale stwarza wyzwania dla platform próbujących osiągnąć głębokość płynności niezbędną do handlu na skalę instytucjonalną.

Programy miningu płynności - gdzie platformy nagradzają użytkowników tokenami za dostarczanie płynności - pozostają kontrowersyjne. Zwolennicy zauważają, że programy te skutecznie przyciągnęły miliardy w płynności do wczesnych protokołów DeFi, katalizując wzrost, który z czasem stał się samowystarczalny. Krytycy twierdzą, że mining płynności przyciąga nietrwały kapitał, który opuszcza, gdy subsydia się kończą, pozostawiając platformy z wyczerpanymi skarbcami i zmniejszoną płynnością. Dowody sugerują, że mining płynności działa najlepiej, gdy jest połączony z silnym dopasowaniem produkt-rynek - użytkownicy początkowo przyciągnięci nagrodami pozostają, ponieważ podstawowy produkt dostarcza lepszą wartość.

Struktury opłat również ujawniają pozycjonowanie konkurencyjne. Zero opłat za gaz i konkurencyjne rabaty "maker" Hyperliquid obniżają koszty handlowe do poziomów porównywalnych z giełdami scentralizowanymi. Wielołańcuchowe podejście Aster wykorzystuje niskie opłaty sieci, takich jak Solana i BNB Chain. Lighter oferuje zero opłat dla traderów detalicznych, podczas gdy obciąża użytkowników instytucjonalnych, starając się przyciągnąć szeroki udział, jednocześnie monetyzując aktywność profesjonalną. Te różne podejścia odzwierciedlają różne teorie dotyczące optymalnego cennika: czy platformy powinny maksymalizować przychody z opłat, subsydiować użytkowanie, aby osiągnąć skalę, czy wprowadzić zróżnicowane ceny opierać się na zaawansowaniu użytkownika?

Ostatecznie konkurencja przynosi korzyści traderom i użytkownikom poprzez niższe koszty, lepszą jakość wykonania i przyspieszone innowacje. Platformy ścigające się w celu wyodrębnienia siebie wprowadzają funkcje, które stają się standardami branżowymi, podnosząc poziom doświadczenia wśród wszystkich konkurentów. Kompresja opłat przenosi wartość z operatorów protokołów do użytkowników, choć musi być zrównoważona potrzebą zrównoważonych przychodów protokołu finansujących rozwój, bezpieczeństwo i infrastrukturę.

Dla inwestorów, dynamika konkurencyjna komplikuje analizę wycen. Liderzy rynku wyceniani są premiowo ze względu na efekty sieciowe, sprawdzone wykonanie i zrównoważone przewagi konkurencyjne - ale są narażeni na ryzyko zakłóceń ze strony dobrze finansowanych konkurentów. Nowi uczestnicy oferują potencjał wybuchowego wzrostu z odpowiadającą mu zmiennością i ryzykiem wykonania. Dywersyfikacja wśród wielu platform może zapewnić optymalne narażenie na wzrost sektora, choć skoncentrowane zakłady na ostatecznych zwycięzców przyniosłyby lepsze zwroty, jeśli wybrano je poprawnie.

Praktyczne implikacje i możliwości

Dla aktywnych traderów nawigujących w tym konkurencyjnym krajobrazie, proliferacja zdecentralizowanych platform perpetualnych tworzy zarówno możliwości, jak i złożoności. Zrozumienie, jak oceniać platformy, wykorzystywać nieefektywności i zarządzać ryzykiem stało się coraz bardziej zaawansowane.

Dystrybucja płynności bezpośrednio wpływa na jakość wykonania. Trader umieszczający zlecenie za 100 000 dolarów na rynku o wysokiej płynności może doświadczyć 0,02 do 0,05 procent poślizgu - różnicy między oczekiwaną a rzeczywistą ceną realizacji - podczas gdy to samo zlecenie na rynku rozproszonym lub cienkim może doznawać 0,5 procenta lub większego poślizgu. Różnica ta kumuluje się w wielu transakcjach, znacząco wpływając na rentowność dla aktywnych traderów. Platformy o głębokich książkach zleceń i ciasnych spreadach bid-ask zapewniają lepsze wykonanie, czyniąc je preferowanymi dla większych transakcji mimo potencjalnie wyższych opłat.

Wyrafinowani traderzy coraz częściej stosują strategie krzyżowe, aby optymalizować wykonanie. Zamiast prowadzić całą działalność na jednej giełdzie, monitorują ceny na wielu miejscach i kierują zlecenia tam, gdzie oferują najlepsze połączenie płynności, opłat i szybkości. Te "inteligentne kierowanie zleceniami" odzwierciedlają praktyki powszechne na rynkach akcji tradycyjnych, ale wymagają technicznego zaawansowania i często wykonania algorytmicznego, aby wykorzystać krótkotrwałe możliwości arbitrażowe.

Arbitraż między zdecentralizowanymi platformami przedstawia znaczącą strategię handlową. Różnice cenowe pojawiają się regularnie z powodu rozproszonej płynności, różnych stawek finansowania i tymczasowych nierównowag. Trader może jednocześnie kupić kontrakt perpetual na jednej platformie, sprzedając równoważną pozycję na innej, zdobywając różnicę cenową. Gdy ceny się zbiegną, zamykają obu pozycje, zarabiając na początkowej rozbieżności. Działalność ta zapewnia cenną funkcję rynkową przez wymuszanie spójności cenowej na różnych miejscach, chociaż wymaga kapitału, wyrafinowanej infrastruktury wykonawczej i starannego zarządzania ryzykiem.

Arbitraż stawek finansowania oferuje kolejną okazję. Stawki finansowania - okresowe płatności między długimi a krótkimi pozycjami, które utrzymują ceny perpetual zgodne z rynkami kasowymi - różnią się między platformami. Trader może utrzymywać długie pozycje na platformach z ujemnymi stawkami finansowania (gdzie krótkie płacą długie), jednocześnie utrzymując krótkie pozycje na platformach z dodatnimi stawkami finansowania (gdzie długie płacą krótkie), zbierając płatności z obu stron przy jednoczesnym utrzymaniu pozycji zabezpieczonej neutralnej rynkowo. Strategia ta wymaga dokładnego zarządzania ryzykiem i monitorowania, ponieważ ruchy cenowe między platformami mogą generować straty przewyższające dochód ze stawek finansowania.

Proliferacja programów punktowych i airdropów tworzy meta-mozliwości tradingowe, gdzie użytkownicy optymalizują działalność nie tylko pod kątem zysków handlowych, ale również oczekiwanych nagród tokenowych. Wyrafinowani farmerzy analizują struktury bodźców platformowych, aby określić, które działania generują maksymalną liczbę punktów na każdy dolar zainwestowany. To może obejmować konkr

Zawartość:

- timing of transactions.

Podczas gdy ta aktywność zwiększa metryki wolumenu, zapewnia również płynność i wczesne wdrożenie, co przynosi korzyści platformom, jeśli zostanie przekształcone w trwałe użycie.

Zarządzanie ryzykiem

Zarządzanie ryzykiem staje się bardziej skomplikowane w środowisku multi-platformowym. Podatności na smart contracty reprezentują najpoważniejsze ryzyko - jeśli platforma doświadczy exploita, użytkownicy mogą natychmiast stracić wszystkie zdeponowane środki z ograniczonymi możliwością ich odzyskania.

Platformy zdecentralizowane zazwyczaj nie mogą cofnąć transakcji lub zwrócić strat, w przeciwieństwie do niektórych scentralizowanych giełd, które utrzymują fundusze ubezpieczeniowe dla ochrony klientów.

Traderzy muszą ocenić historię audytów bezpieczeństwa każdej platformy, czas działania i historię rekordów, decydując, gdzie ulokować kapitał.

Mechanika likwidacji

Mechanika likwidacji różni się w zależności od platform z istotnymi implikacjami. Niektóre stosują systemy straty amalgamowanej, gdzie dochodowi traderzy dzielą koszty niezrealizowanych strat z bankrutujących pozycji, jeśli fundusze ubezpieczeniowe okazują się niewystarczające.

Inni korzystają z automatycznego zdepośredniczania, które zamyka pozycje dochodowych traderów, aby pokryć rachunki bankrutujące.

Ryzyko regulacyjne

Ryzyko regulacyjne różnie wpływa na traderów w zależności od jurysdykcji. Użytkownicy w krajach z restrykcyjną polityką kryptowalut mogą napotykać potencjalne konsekwencje prawne za handel na niektórych platformach.

Chociaż zdecentralizowana natura platform pozwala na dostęp bez względu na lokalizację, traderzy muszą zrozumieć swoje lokalne wymogi prawne.

Koszty wypłat i mostkowania

Czas wypłat i koszty mostkowania reprezentują praktyczne obawy. Platformy zbudowane na własnych warstwach-1, jak Hyperliquid, wymagają mostkowania aktywów, co wiąże się z czasowymi opóźnieniami i opłatami.

Interfejs użytkownika i różnice w narzędziach

Różnice w interfejsach użytkownika i narzędziach wpływają na efektywność pracy. Profesjonalni traderzy zazwyczaj polegają na zaawansowanej analizie wykresów, wskaźnikach technicznych,

Przykładowe scenariusze dla ewolucji rynku

Przewidywanie przyszłości zdecentralizowanego handlu futures wymaga rozważenia kilku możliwych scenariuszy, kształtowanych przez konkurencyjne dynamiczne, rozwój regulacji i ewolucję technologiczną.

Powodem dla scenariusza "Hyperliquid Sustained Dominance" jest utrzymanie przez lidera rynkowego poprzez doskonałość w egzekucji i rozbudowę ekosystemu.

Scenariusz "Aster Ascendant" zakłada, że rywal wykorzysta wsparcie Binance, aby ostatecznie przewyższyć Hyperliquid.

Scenariusz "Multi-Polar Market" przedstawia wizję, w której żadna platforma nie dominuje, ale wiele konkurentów zdobywa znaczący udział w różnych zastosowaniach, segmentach użytkownika i rynkach geograficznych.Content: napędzana konkurencją innowacja i kompresja opłat, ale platformy zmagają się z osiągnięciem wystarczającej skali dla trwałości. Fragmentacja płynności zwiększa koszty handlu na wszystkich rynkach. Mniejsze platformy mają trudności z finansowaniem rozwoju i bezpieczeństwa z ograniczonych przychodów. Zgodność regulacyjna staje się bardziej wymagająca, ponieważ platformy muszą poruszać się po wymaganiach wielu jurysdykcji. Konsolidacja rynku może ostatecznie nastąpić, gdy słabsi konkurenci upadną lub zostaną przejęci.

Scenariusz "Reset Regulatora" przewiduje, że interwencja rządowa zasadniczo przekształci zdecentralizowane rynki instrumentów pochodnych. Główne jurysdykcje mogą wprowadzić surowe wymagania, które uczynią obecne operacje platform zdecentralizowanych nie do utrzymania. Mogą to być obowiązkowe KYC, ograniczenia dźwigni, restrykcje geograficzne, wymagania kapitałowe dla operatorów protokołów lub rejestracja papierów wartościowych dla tokenów zarządzania. Platformy, które nie dostosują się do wymogów, mogą stanąć przed działaniami egzekucyjnymi, podczas gdy przestrzegające przepisy działają pod kosztownym nadzorem regulacyjnym, który eroduje korzyści decentralizacji.

Ten scenariusz zdecydowanie faworyzowałby scentralizowane giełdy lub zgodne z przepisami modele hybrydowe nad naprawdę zdecentralizowane alternatywy. CFTC-regulowane perpetuals Coinbase i inne zgodne oferty mogłyby zdobyć udział od platform działających w szarej strefie regulacyjnej. Niektóre obecne platformy mogą starać się o licencje i zaakceptować scentralizowane elementy, aby móc legalnie kontynuować działalność. Inne mogą zamknąć się lub przenieść do przychylnych jurysdykcji, blokując użytkowników z rygorystycznych systemów regulacyjnych.

Alternatywnie, pozytywne rozwinięcia regulacyjne mogą przyśpieszyć adopcję. Jeśli CFTC i SEC dostarczą wyraźne wskazówki umożliwiające zgodny zdecentralizowany handel kontraktami perpetual, kapitał instytucjonalny mógłby zalać ten sektor. Tradycyjne firmy finansowe mogą uruchomić konkurencyjne platformy lub zintegrować zdecentralizowane protokoły w ich operacje. Takie "upewnienie się" dramatycznie rozszerzyłoby adresowalny rynek, jednocześnie potencjalnie komodyfikując obecne platformy, gdy większe instytucje finansowe wykorzystują swoje przewagi.

Scenariusz "Technologicznej Dysrupcji" wyobraża sobie przełomowe innowacje, które uczynią obecne podejścia architektoniczne przestarzałymi. Nowe mechanizmy konsensusu mogą osiągnąć wydajność giełdy scentralizowanej z doskonałą decentralizacją. Technologia Zero-knowledge mogłaby umożliwić prywatny handel bez zaufanych stron. Protokoły międzyłańcuchowe mogą przejrzysto zjednoczyć płynność na wszystkich platformach. Sztuczna inteligencja mogłaby optymalizować realizację transakcji i zarządzanie ryzykiem znacznie beyond możliwości ludzkich.

W ramach tego scenariusza obecni liderzy rynku stają w obliczu ryzyka dysrupcji od technologii, które jeszcze nie zostały szeroko wdrożone. Konkretna forma dysrupcji pozostaje spekulacyjna, ale precedens wskazuje, że rynki kryptowalut często doświadczają szybkich zmian władzy, gdy pojawiają się innowacje. Platformy muszą nieustannie inwestować w badania i rozwój, aby uniknąć technologicznej przestarzałości, chociaż przewagi pierwszego ruchu i efekty sieciowe mogą okazać się trudne do pokonania nawet przy lepszej technologii.

Najbardziej prawdopodobnym wynikiem jest prawdopodobnie inkorporacja elementów z wielu scenariuszy. Hyperliquid prawdopodobnie utrzyma silną pozycję rynkową przy braku niepowodzeń w egzekucji, biorąc pod uwagę jego znaczące zalety i przewagę. Aster prawdopodobnie zdobędzie znaczący, trwały udział, choć może nie dominację większości, zwłaszcza jeśli dostarczy na swojej blockchain skoncentrowanej na prywatność. Kilku mniejszych konkurentów wyrzeźbi nisze obsługujące poszczególne segmenty. Ewolucja regulacyjna ukształtuje operacje, ale prawdopodobnie przez stopniowe wyjaśnienia, a nie nagłe represje, chociaż specyficzna dla jurysdykcji różnorodność będzie się utrzymywać.

Ostatecznie konkurencja przynosi korzyści ekosystemowi poprzez napędzanie innowacji, kompresję opłat i rozszerzenie opcji dla traderów. Czy centralizacja czy decentralizacja lepiej służy handlowi instrumentami pochodnymi pozostaje otwartym pytaniem, na które siły rynkowe odpowiedzą poprzez ujawnioną preferencję. Czas trwania stabilizacji struktury rynku rozciąga się na lata, a nie miesiące - oczekuj kontynuacji eksperymentowania, nowych wejść na rynek, ewolucji modelu biznesowego i nieprzewidywalnych rozwinięć, które przepiszą konwencjonalną wiedzę.

Końcowe przemyślenia

Walka między Hyperliquid a Aster o dominację w zdecentralizowanych perpetual futures podsumowuje szersze napięcia w ewolucji rynku kryptowalut. Te platformy przedstawiają konkurencyjne wizje tego, jak powinien funkcjonować handel instrumentami pochodnymi: przejrzysta, należąca do społeczności infrastruktura Hyperliquid zbudowana od podstaw kontra pragmatyczne, wielołańcuchowe podejście Aster wsparte przez najpotężniejszych obecnych graczy kryptowalut.

Obecne metryki malują niejasny obraz. Hyperliquid odnotował spadek swojego udziału w wolumenie z 45 do 80 procent do 8 do 38 procent w zależności od okresu czasu, podczas gdy Aster wzbił się do przetwarzania ponad 270 miliardów dolarów tygodniowo. Jednak Hyperliquid utrzymuje około 62 procent otwartego zainteresowania - stabilniejszy, bardziej znaczący wskaźnik prawdziwej adopcji. Generowanie przychodów, rozwój ekosystemu i ekonomia tokenów faworyzują trwałość Hyperliquid. Eksplozwy wzrost Aster może reprezentować albo wczesne stadium prawdziwego wyzwania, albo niesustainable działalność napędzaną przez zachęty, które znikają, gdy subwencje się kończą.

Szersza transformacja rynku z mniej niż 2 procent wolumenu giełd scentralizowanych w 2022 roku do ponad 20 procent w 2025 roku pokazuje, że zdecentralizowane alternatywy osiągnęły produkt-market fit. Traderzy coraz częściej akceptują - a w wielu przypadkach wolą - instrumenty pochodne na blockchain, które oferują przejrzystość, samoposzukiwanie i odporność na cenzurę, nawet jeśli realizacja czasami ustępuje scentralizowanym odpowiednikom. Ten przełom prawdopodobnie przyspieszy, gdy technologia dojrzeje, ramy regulacyjne zostaną wyjaśnione, a udział instytucji się zwiększy.

Dla obserwatorów rynku kilka pytań wymaga monitorowania. Czy ekspansja ekosystemu Hyperliquid i inicjatywa stablecoin mogą zmniejszyć jego zależność od handlu perpetuals na tyle, aby utrzymać wzrost, jeśli presja konkurencyjna się nasili? Czy związek Aster z Binance okaże się trwałą przewagą konkurencyjną czy obciążeniem, jeśli wzrośnie nadzór regulacyjny? Czy Lighter, edgeX i inni konkurenci zdołają rozwinąć wystarczającą różnicę, aby zdobyć trwały udział w rynku poza początkowym entuzjazmem związanym z farmingiem? Jak nadchodzące oddechy tokenów wpłyną na sentyment rynku i przyczepność platformy?

Rozwój regulacyjny może okazać się najbardziej kluczowy. Rosnące zaangażowanie CFTC i SEC w kwestii perpetual futures sugeruje ścieżki dla zgodnych operacji, które mogłyby odblokować kapitał instytucjonalny. Z drugiej strony, agresywne egzekwowanie przeciwko nieszlkodnym platformom można dramatycznie przeobrazić strukturę rynku. Międzynarodowa koordynacja regulacyjna lub fragmentacja określi, czy globalne platformy mogą działać w różnych jurysdykcjach, czy muszą się dzielić na oferty specyficzne dla regionu.

Ostatecznie konkurencja przynosi korzyści dojrzewaniu ekosystemu krypto. Konkurencja napędza innowacje w technologii realizacji, doświadczenia użytkownika, ekonomii tokenów i zarządzaniu ryzykiem. Kompresja opłat przenosi wartość na traderów i użytkowników. Wiele viable platform zapewnia redundancję i wybór. Transformacja od dominacji scentralizowanych giełd do bardziej rozproszonego krajobrazu lepiej dopasowuje się do podstawowej etyki decentralizacji krypto, nawet jeśli praktyczne kompromisy między wydajnością a czystością nadal istnieją.

Rynek jest nadal na wczesnym etapie ewolucji. Perpetual futures istnieją w krypto od lat, ale dopiero niedawno osiągnęły zdecentralizowane wdrożenia, które dorównują wydajności scentralizowanej. Obecne platformy nadal będą stawiały czoła konkurencji ze strony nowych graczy osiągających nowe podejścia i architektury. Niektórzy obecni liderzy okażą się trwałymi, podczas gdy inni zgasną, gdy siły rynkowe oddzielają trwałe modele biznesowe od tymczasowego sukcesu zbudowanego na niesustainable zachętach.

Dla traderów, inwestorów i twórców transformacja tworzy możliwości w wielu wektorach: tokeny protokołów oferujące ekspozycję na sukces platformy, market-making i dostarczenie płynności, arbitraż międzysystemowy i budowanie infrastruktury komplementarnej. Ryzyka obfitują od podatności kontraktów smart, niepewność regulacyjna, zmienność rynku i pytania dotyczące trwałości modelu biznesowego. Pomyslne nawigowanie wymaga wyrafinowanej analizy, zarządzania ryzykiem i ciągłego uczenia się w miarę jak krajobraz się rozwija.

Walka o dominację zdecentralizowanych perpetual futures prawdopodobnie zdefiniuje strukturę rynku krypto na pozostałą część tej dekady. Czy Hyperliquid utrzyma przewagę, Aster prześcignie dzięki agresywnemu wzrostowi, czy pojawią się nowi konkurenci, by rzucić wyzwanie obu, pozostaje niepewne. To, co wydaje się jasne, to że zdecentralizowane instrumenty pochodne nie są tymczasowym zjawiskiem, lecz trwałą transformacją w sposobie działania handlu krypto - taką, która nadal będzie kształtować rynki, przyciągać kapitał i rozwijać się technologicznie przez lata.